1

1.1. Latar Belakang Penelitian

Dunia perbankan memiliki peran yang sangat penting dalam

perekonomian suatu bangsa. Perbankan, khususnya bank umum, merupakan inti

dari sistem keuangan setiap negara. Bank merupakan lembaga keuangan yang

menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun

program untuk menyimpan dana-dananya. Meski dapat dikatakan bahwa pada

dasarnya bank hanya melaksanakan tugas distribusi karena bertindak sebagai

perantara antara pemilik dana dengan peminjam, namun secara luas bank dapat

dianggap jantung dari suatu struktur perekonomian yang kompleks.

Bank merupakan perusahaan dalam bidang jasa,karena produk yang

ditawarkan hanya memberikan pelayanan jasa pada masyarakat. Dalam kegiatan

operasionalnya sehari-hari,bank tidak terlepas dari pengaruh naik turunya mata

uang asing, karena selain melakukan transaksi rupiah juga melakukan transaksi

valas.

Bank merupakan sebuah industri yang bergerak di bidang jasa yang dalam

hal ini adalah sebagai lembaga perantara antara kreditur dan debitur. Sebagai

lembaga keuangan, bank merupakan bagian yang tidak dapat dipisahkan dari

kegiatan perusahaan, badan-badan pemerintah maupun swasta, serta masyarakat

dengan bank, untuk menggunakan fasilitas-fasilitas pelayanan yang diberikan oleh

bank seperti menyimpan dana dan menggunakan jasa keuangan lainnya.

Aktivitas perbankan yang utama adalah menghimpun dana dari

masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan

funding dan lending. Kegiatan funding adalah kegiatan menghimpun dana dari masyarakat dalam bentuk simpanan sedangkan kegiatan lending adalah kegiatan menyalurkan dana ke masyarakat dalam bentuk kredit.

Dalam kegiatan lending, bentuk simpanan yang ditawarkan oeh bank berbagai macam. Jenis simpanan yang dapat dipilih oleh masyarakat adalah giro,

tabungan, dan deposito. Atas simpanan tersebut pihak bank memberikan balas

jasa berupa bunga. Sumber dana yang berasal dari simpanan deposito pada

umumnya tingkat suku bunganya sangat tinggi dibanding dengan sumber dana

lainnya seperti tabungan dan giro. (Selamet Riyadi, 2006:80)

Deposito masyarakat dapat dikategorikan sebagai kewajiban jangka

pendek ataupun kewajiban jangka panjang. Deposito disajikan sebagai kewajiban

jangka pendek bila sejak taggal pelaporan hingga jatuh temponya tidak melebihi 1

tahun. Sedangkan deposito yang jatuh tempo lebih dari 1 tahun sejak tanggal

pelaporan, dapat dicatat sebagai kewajiban jangka panjang. Dengan demikian

deposito berjangka panjang misalnya 18 (belas bulan) bisa dogolongkan

kewajiban jangka pendek ketika sisa jatuh waktunya kurang dari 12 bulan.

Semakin lama jangka waktu deposito semakin tinggi tingkat suku bunga yang

bunga deposito akan semakin kecil untuk deposito yang semakin berjangka waktu

semakin lama.

Deposito merupakan simpanan masyarakat atau pihak ketiga yang

penarikannya dapat dilakukan pada waktu tertentu menurut perjanjian antara

penyimpan dengan bank yang bersangkutan. Penarikan deposito hanya boleh

dilakukan pada saat tertentu menurut jatuh temponya. Jatuh tempo deposito

umumnya terdiri dari 1 bulan, 2 bulan, 3 bulan, 6 bulan, 12 bulan, 18 bulan, dan

24 bulan. Deposito juga merupakan sumber dana yang bersifat lebih stabil

dibanding dengan sumber dana lainnya karena dana tersebut tidak dapat ditarik

setiap hari, kecuali atas kesepakatan pihak bank dengan nasabahnya. Nasabah

(deposan) akan dikenakan penalty jika deposito tersebut dicairkan sebelum jatuh tempo.

Pada kondisi bank membutuhkan dana untuk membayar kewajiban yang

telah jatuh tempo dan adanya permohonan kredit yang telah disetujui (suatu saat

nasabah akan mencairkan dana tersebut), terkadang bank harus menaikan tingkat

suku bunga dana seperti simpanan deposito sehingga jumlah dana yang

dibutuhkan dapat segera terpenuhi. Hal ini dilakukan supaya nasabah bank tertarik

untuk menanamkan dananya dalam bentuk deposito. Akibat kebutuhan di atas,

maka pihak bank mempunyai beban bunga yang harus segera dibayarkan kepada

nasabahnya.

Penetapan suku bunga merupakan urat nadi bagi setiap bank, karena

kesalahan dalam penetapan suku bunga maka akan berdampak negatif bagi bank

masyarakat, maka bank tersebut akan membayar biaya dana yang terlalu tinggi

dari yang seharusnya. Demikian juga, terlalu rendahnya tingkat suku bunga

simpanan masyarakat yang ditetapkan bank, maka bank tersebut akan kesulitan

untuk menghimpun dana masyarakat.

Pengalaman buruk dibidang moneter terulang lagi bahkan lebih buruk,

yaitu saat krisis ekonomi dan moneter menimpa bangsa-bangsa Asia termasuk

Indonesia pada tahun 1997 - 1998. Pada periode bulan Juli - Agustus 1997

pemerintah menerapkan kebijakan empat kali menaikkan tingkat suku bunga SBI

dari bulan Agustus sebesar 7 % menjadi 30 % dalam setahun. Pergerakan suku

bunga SBI menjadi tolok ukur bagi tingkat suku bunga lainnya. Sehingga

kenaikan suku bunga SBI ini dengan sendirinya mendorong kenaikan suku bunga

dana antar bank dan suku bunga deposito. ( Taufik Kurniawan, 2004).

Masih tingginya tingkat bunga menunjukkan "perang bunga deposito"

belum usai. Perang ini dimulai pada pertengahan 2006, ketika likuiditas

mengering. Beberapa bankir mengakuinya. Bahkan, pada akhir Maret lalu,

jorjoran penawaran bunga deposito tinggi kembali menggila. "Ada bank besar

menawarkan bunga 12-an persen,". (Direktur Utama Bank Mega Yungky

Setiawan). Melambungnya bunga deposito tampaknya juga terpengaruh oleh

tingginya imbal hasil surat utang negara dan suku bunga yang belum lama ini

diterbitkan pemerintah, sebesar 11-12 persen. Akibatnya, pemilik dana hanya

bersedia menempatkan dananya di bank yang mau memberikan tingkat bunga

deposito minimal 11,5 persen. (Menurut Direktur Utama Bank Mandiri Agus

Beban bunga yang ditanggung bank harus dikelola oleh manajemen yang

baik. Oleh bank beban bunga ini merupakan biaya-biaya yang harus

diperhitungkan dengan secermat mungkin sehingga tingkat keuntungan yang

diharapkan oleh suatu bank dapat dioptimalkan.

Biaya atau beban bunga dalam istilah bank di sebut biaya dana ataucost of fund.Cost of fundmerupakan biaya dana yang harus dikeluarkan oleh pihak bank untuk memperoleh sejumlah dana tertentu dari nasabahnya baik simpanan giro,

tabungan, dan deposito. Manajemen bank juga dituntut untuk setiap saat dapat

mengetahui pergerakan biaya atas dana-dana yang dihimpunnya sehingga tidak

terjadi kesalahan dalam menentukan besarnya biaya dana yang harus ditanggung

oleh bank. (Veithzal Rivai, 2007:669).

Besarnya cost of fund tergantung dari seberapa besar bunga yang ditetapkan untuk memperoleh dana melalui simpanan. Semakin besar atau mahal

suku bunga yang dibebankan, maka semakin tinggi pula biaya dananya. Oleh

sebab itu tingkat suku bunga yang akan dibayarkan oleh bank kepada deposan

sangat menentukan dalam perhitungan biaya dana.

Penyebab utamanya tingginya suku bunga bank pada waktu itu adalah

mahalnya biaya memperoleh dana sendiri. Sebagian besar dana bank diperoleh

dari deposito dengan tingkat bunga berada diatas 15 - 21 %, baik untuk jangka

waktu 1 bulan, 3 bulan, 6 bulan, 12 bulan, 18 bulan maupun 24 bulan. (Direktur

Utama Bank Mandiri Agus Martowardojo). Akibatnya cost of fund yang menjadi

Faktor lain adalah pemilik dana besar menuntut return tinggi. Terlebih jika

pemilik dana besar itu adalah badan-badan usaha milik negara. Fenomena ini,

kurang sehat bagi industri perbankan nasional karena akan menjadi jebakan bagi

bank-bank untuk memberikan bunga yang tinggi. "Bank jadi serba salah. Jika

bank tidak memberikan bunga tinggi, nasabah ini akan lari ke bank lain," kata

Muliaman. (www. majalah tempo, 2009)

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan

merupakan bank milik pemerintah yang kegiatannya menghimpun dana dari

masyarakat berbentuk simpanan deposito dan memberikan balas jasa berupa

bunga. Simpanan ini merupakan dana yang stabil dan berjumlah sangat besar

dibanding produk simpanan lain seperti giro dan tabungan. Oleh karena itu,

tingkat suku bunga yang ditawarkan juga tinggi. Manajemen bank juga dituntut

untuk mengelola biaya-biaya dana bank dengan sebaik-baiknya. Dengan

menaikan tingkat suku bunga deposito maka biaya dana yang menjadi beban bank

untuk membayar jasa berupa bunga juga meningkat atau mahal. Namun penentuan

tingkat suku bunga deposito mengikuti kebijakan Bank Indonesia. Ketika BI rate

turun, PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan juga

ikut menurunkan tingkat suku bunga depositoya menjadi 6.50%. Namun

walaupun tingkat suku bunga deposito sudah turun, cost of fund pada bank

mengalami kenaikan.

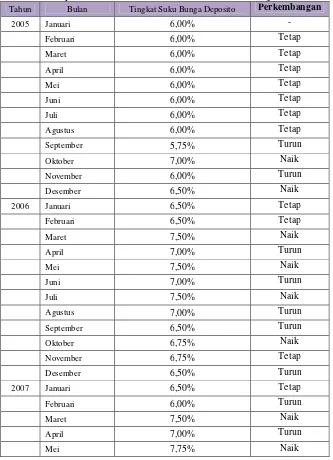

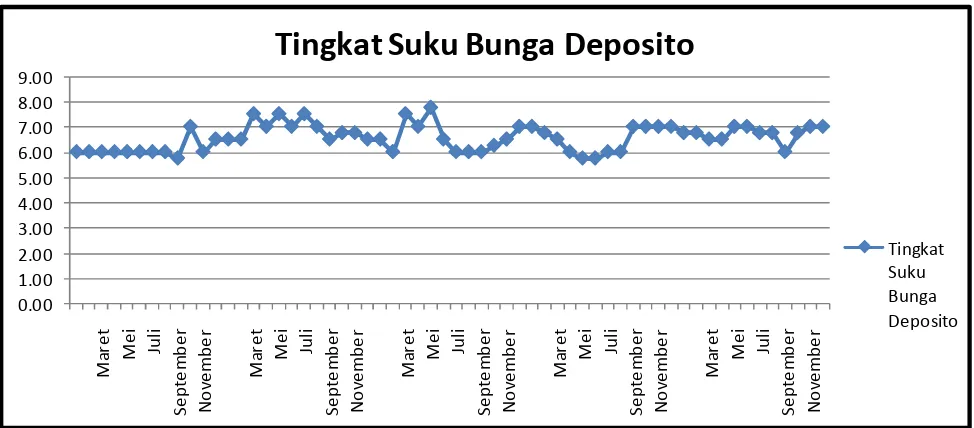

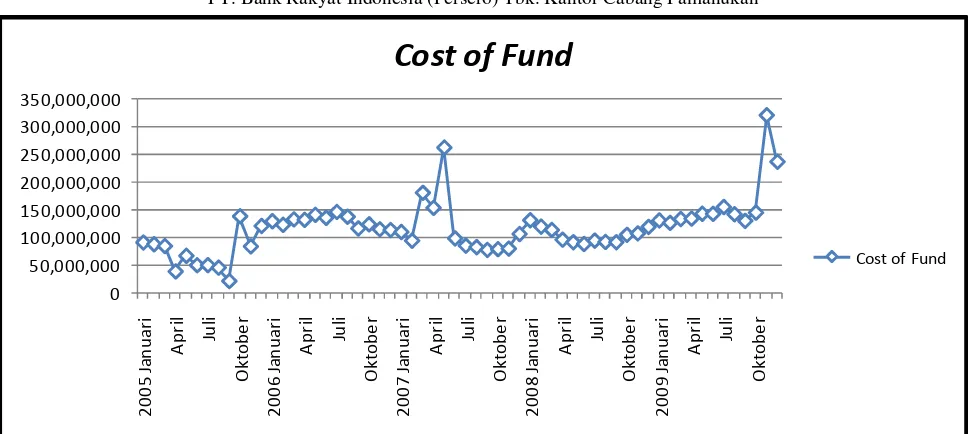

Berikut ini tabel tingkat suku bunga deposito dan cost of fund yang ada

pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor cabang Pamanukan adalah

Tabel 1.1

Tingkat Suku Bunga Deposito danCost of Fund

pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan

Tahun Tingkat Suku Bunga Deposito

Cost of Fund (Dalam Rupiah)

2005 6,00% - 72.084.529

-2006 6,50% Naik 127.511.267 Naik

2007 6,00% Turun 116.256.671 Turun

2008 7,00% Naik 102.886.451 Turun

2009 6,75% Turun 160.348.643 Naik

Sumber : data tingkat suku bunga deposito dancost of fundPT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan tahun 2005-2009.

Dari tabel 1.1 diatas dapat dilihat bahwa, tingkat suku bunga deposito pada

PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan tahun

2008 mengalami kenaikan dari 6,00% menjadi 7,00%. Kenaikan tingkat suku

bunga tidak diikuti dengan kenaikan cost of fund. Fenomena lain terjadi pada tahun 2009 dimana suku bunga deposito turun sebesar 6,75% namun cost of fund mengalami kenaikan. Hal ini tidak sesuai dengan teori yang ada, yang menyatakan bahwa semakin besar suku bunga yang dibebankan terhadap bunga

simpanan, semakin tinggi pula biaya dananya demikian pula sebaliknya.

Sehingga diperlukan adanya penelitian mengenai hal tersebut. Fenomena ini

disebabkan karena dari tahun ke tahun PT Bank Rakyat Indonesia (Persero)

Tbk. Kantor Cabang Pamanukan mengikuti kebijakan Bank Indonesia yang

menurunkan BI rate.cost of fund yang menjadi beban bank BRI Kantor Cabang Pamanukan mengalami fluktuatif.

Berdasarkan hasil wawancara dengan pihak bank, akibat adanya

bunga turun seharusnya berdampak cost of fund juga turun, tetapi kondisi di bank tidak sesuai dengan harapan bank. Hal ini disebabkan oleh faktor karaktersitik

deposan inti yang menyebabkan pihak bank memberikan penawaran tingkat suku

bunga deposito di atas 8 % sehinggacost of fundmeningkat meskipun suku bunga deposito menurun. Hal ini tidak sesuai dengan teori yang ada, yang menyatakan

bahwa semakin rendah tingkat suku bunga deposito maka semakin rendah cost of fund tersebut begitu juga sebaliknya. Sehingga diperlukan adanya penelitian mengenai hal tersebut.

Berdasarkan latar belakang di atas, penulis tertarik untuk dapat lebih

memahami analisis tingkat suku bunga deposito berpengaruh terhadap cost of fund yang akan ditanggung oleh bank, dengan judul : ”Analisis Tingkat Suku Bunga Deposito Pengaruhnya TerhadapCost of FundPada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan)”.

1.2. Identifikasi dan Rumusan Masalah

1.2.1. Identifikasi Masalah

1. Pengalaman buruk dibidang moneter menyebabkan pemerintah

menerapkan kebijakan empat kali menaikkan tingkat suku bunga SBI

dalam setahun.

2. Saat likuiditas mengering dan tingginya imbal hasil surat utang negara

dan sukuk menyebabkan bunga deposito melambung tinggi.

4. Untuk deposan inti terjadi penawaran tingkat suku bunga di atas 8%

atau lebih tinggi dari suku bunga yang ditetapkan Bank Indonesia.

5. Penurunan tingkat suku bunga deposito tidak diikuti dengan penurunan

cost of fund.

1.2.2. Perumusan Masalah

Berdasarkan uraian diatas dapat diidentifikasikan rumusan masalah

sebagai berikut :

1. Bagaimana tingkat suku bunga deposito pada PT Bank Rakyat

Indonesia (Persero) Tbk. Kantor Cabang Pamanukan?

2. Bagaimana jumlah cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan?

3. Bagaimana analisis tingkat suku bunga deposito pengaruhnya terhadap

cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan?

1.3. Maksud dan Tujuan Penelitian

1.3.1. Maksud penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data mengenai

1.3.2. Tujuan penelitian

1. Untuk mengetahui tingkat suku bunga deposito pada PT Bank Rakyat

Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

2. Untuk mengetahui cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

3. Untuk mengetahui seberapa besar analisis tingkat suku bunga deposito

pengaruhnya terhadap cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

1.4. Kegunaan Penelitian

1.4.1. Kegunaan akademis

1. Bagi peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu

untuk menambah pengetahuan, juga memperoleh gambaran langsung

bagaimana analisis tingkat suku bunga deposito pengaruhnya terhadap

cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

2. Bagi instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi

tentang analisis tingkat suku bunga deposito pengaruhnya terhadap

3. Bagi pihak lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran

dalam penelitian lebih lanjut dalam bidang yang sama tentang analisis

tingkat suku bunga deposito pengaruhnya terhadap cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

1.4.2 Kegunaan praktis

Sebagai tambahan informasi mengenai analisis tingkat suku bunga

deposito pengaruhnya terhadap cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

1.5. LOKASI DAN JADWAL PENELITIAN

1.5.1. Lokasi Penelitian

Penulis melakukan Penelitian dan pengumpulan data pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan yang beralamat di Jl.

Ion Martasasmita No. 52 Pamanukan Subang telp (0260) 551348 Fax (0260)

550480.

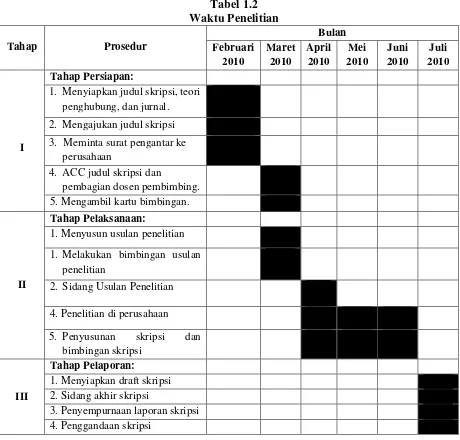

1.5.2. Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal

penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu

pelaporan hasil penelitian. Penelitian dimulai dari bulan Maret 2010 sampai

dengan Juli 2010. Secara lebih rinci waktu penelitian dapat dilihat pada table 1.2

Tabel 1.2 Waktu Penelitian

Tahap Prosedur

Bulan Februari

2010

Maret 2010

April 2010

Mei 2010

Juni 2010

Juli 2010

I

Tahap Persiapan:

1. Menyiapkan judul skripsi, teori penghubung, dan jurnal.

2. Mengajukan judul skripsi

3. Meminta surat pengantar ke perusahaan

4. ACC judul skripsi dan

pembagian dosen pembimbing. 5. Mengambil kartu bimbingan.

II

Tahap Pelaksanaan:

1. Menyusun usulan penelitian

1. Melakukan bimbingan usulan penelitian

2. Sidang Usulan Penelitian

4. Penelitian di perusahaan

5. Penyusunan skripsi dan

bimbingan skripsi

III

Tahap Pelaporan:

1. Menyiapkan draft skripsi 2. Sidang akhir skripsi

13

2.1 KAJIAN PUSTAKA

Dalam penelitian ini kajian pustaka yang akan dibahas adalah mengenai pengertian dari bank, pengertian tingkat suku bunga, pengertian deposito, pengertian

cost of funddan hubungan tingkat suku bunga deposito dengancost of fund.

2.1.1 Bank

2.1.1.1 Pengertian Bank

Bank adalah sebuah tempat dimana uang disimpan dan dipinjamkan. Menurut undang-undang Negara Ripublik Indonesia No.10 Tahun 1998 tanggal 10 November 1998 Tentang Perbankan, menjelaskan bahwa :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Pengertian lain tentang bank menurut PSAK No. 31 (2006:203) menjelaskan bahwa :

“Bank adalah lembaga yang berperan sebagai perantara keuangan(financial intermediari) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

perbankan selalu berkaitan dalam bidang keuangan. Bank sebagai lembaga perantara keuangan antara pihak yang memiliki dana dan pihak yang memerlukan dana serta menyediakan jasa-jasa untuk memperlancar pembayaran.

2.1.1.2 Jenis-jenis Bank

Jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya. Menurut Lukman Dendawijaya (2009:15), penggolongan dapat dilakukan berdasarkan hal-hal sebagai berikut :

1. Formalitas berdasarkan undang-undang. 2. Kepemilikan.

3. Penekanan kegiatan usahanya.

4. Pembayaran bunga atau pembagian hasil usaha. Dari uraian di atas dapat dijelaskan sebagai berikut : 1. Jenis bank berdasarkan undang-undang

Berdasarkan pasal 5 Undang-Undang No. 10 tahun 1988 tentang perubahan UU No. 7 Tahun 1992 tentang Perbankan, terdapat dua jenis bank yaitu :

a. Bank Umum, dan

b. Bank Perkreditan Rakyat

Dengan catatan bahwa bank umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian lebih besar pada kegiatan tertentu.

2. Jenis bank berdasarkan kepemilikannya

b. Bank milik pemerintah daerah (badan usaha milik daerah atau BUMD) c. Bank milik swasta nasional

d. Bank milik swasta campuran (nasional dan asing) e. Bank milik asing (cabang atau perwakilan) 3. Jenis bank berdasarkan penekanan kegiatan usahanya

a. Bank retail(retail banks)

b. Bank korporasi(corporate banks)

c. Bank komersial(commercial banks)

d. Bank pedesaan(rural banks)

e. Bank pembangunan (development banks)

f. Dan lain-lain

4. Jenis bank berdasarkan pembayaran bunga atau pembagian hasil usaha a. Bank konvensional

b. Bank berdasarkan prinsip syariah

2.1.1.3 Usaha Pokok Bank

Menurut Kasmir (2005:3), usaha pokok bank atau kegiata pokok bank yaitu sebagai berikut :

1. Menghinpun dana (uang) dari masyarakat 2. Menyalurkan dana ke masyarakat

3. Memberikan jasa-jasa bank lainnya.

Menghimpun dana dari masyarakat dalam bentuk simpanan, maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Jenis simpanan yang ditawarkan sangat bervariasi tergantung dari bank yang bersangkutan. Secara umum jenis sipanan yang ada di bank terdiri dari simpanan giro (demand deposit), simpanan tabungan

(saving deposit), dan simpanan deposito (time deposito). 2. Menyalurkan dana ke masyarakat

Maksudnya adalah bank memberikan pinjaman (kredit) kepada masyarakat masyarakat yang mengajukan permohonan kredit. Pinjaman atau kredit yang diberikan dibagi dalam beberapa jenis sesuai dengan keingian nasabah. Jenis kredit yang biasa diberikan oleh hamper semua bank adalah kredit investasi, kredit modal kerja dan kredit perdagangan. 3. Memberikan jasa-jasa bank lainnya

Memberikan jasa-jasa seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan yang berasal dari luar kota (inkaso), Letter Of Credit (L/C), seve deposit box, bank garansi dan banknotes.

2.1.1.4 Sumber-Sumber Dana Bank

1. Sumber dana pihak pertama 2. Sumber dana pihak kedua 3. Sumber dana pihak ketiga

Penjelasanya adalah sebagai berikut : 1. Sumber dana pihak pertama

Modal merupakan sumber dana pihak pertama yaitu, sejumlah dana yang diinvestasikan oleh pemilik untuk pendirian suatu bank. Modal terdiri dari modal inti dan modal pelengkap.

2. Sumber dana pihak kedua

Sumber dana pihak kedua adalah sumber dana bank yang dapat diperoleh melalui Pasar Uang Antarbank dan melalui Pasar Modal dengan cara menerbitkan obligasi atau surat berharga jangka panjang lainnya.

3. Sumber dana pihak ketiga

Dana yang berasal dari masyarakat biasa di sebut dengan sumber dana pihak ketiga (DPK).

Sumber dana pihak ketiga, dari segi mata uangnya dibedakan menjadi : 1) Sumber dana pihak ketiga rupiah adalah kewajiban-kewajiban bank

yang tercatat dalam rupiah kepada pihak ketiga bukan bank, baik kepada penduduk maupun bukan penduduk.

maupun bukan penduduk, termasuk pada Bank Indonesia, bank lain (pinjaman melalui pasar uang).

1.1.2 Suku Bunga

1.1.2.1 Pengertian Suku Bunga

Pengertian suku bunga menurut Sawaldjo Puspopranoto (2004:69-70), adalah: “Suku bunga merupakan salah satu variabel dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Ia mempengaruhi keputusan seseorang atau rumah tangga dalam hal mengkonsumsi,membeli rumah, membeli obligasi atau menaruhnya dalam rekening tabungan. Suku bunga juga mempengaruhi keputusan ekonomis bagi pengusaha atau pimpinan perusahaan apakah akan melakukan investasi pada proyek baru atau perluasan kapasitas.”

Menurut kutipan di id.wikipedia.org. tentang suku bunga dalam penelitian Makaryanawati dan Misbachul Ulum (2006), bunga adalah:

“Bunga adalah imbalan jasa atas pinjaman uang.Imbalan jasa ini merupakan suatu kompensasi kepada pemberi pinjaman atas manfaat ke depan dari uang pinjaman tersebut apabila diinvestasikan. Jumlah pinjaman tersebut disebut pokok utang (principal). Persentase dari pokok utang yang dibayarkan sebagai imbal jasa (bunga) dalam suatu periode tertentu disebut suku bunga.”

Sedangkan menurut Miller, RL dan Vanhoose, DD yang dikutip Sawaldjo Puspopranoto (2004:69) menyatakan bahwa :

“Bunga adalah sejumlah dana, dinilai dalam uang, yang diterima si pemberi pinjaman (kreditor), sedangkan suku bunga adalah rasio dari bunga terhadap jumlah pinjaman.”

“ Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar oleh nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).”

Dari definisi-definisi diatas maka dapat disimpulkan bahwa suku bunga adalah harga yang dibayarkan atas peminjaman yang dilakukan sebagai biaya peminjaman tersebut. Bagi orang yang meminjam uang, bunga merupakan denda yang dibayar untuk mengkonsumsi penghasilan sebelum diterima. Bagi orang yang memberikan pinjaman, bunga merupakan imbalan karena menunda konsumsi sekarang hingga jatuh waktu dari piutang.selama jangka waktu kredit.

Menurut Edmister R.O. yang dikutip oleh Sawaldjo Puspopranoto (2004:75-76) terdapat tiga istilah yang berkaitan dengan suku bunga yaitu :

“ Terdapat tiga istilah yang berkaitan dengan suku bunga, yaitu: stated rate, annual percentage rate, danyield.”

Keterangan dari kutipan tersebut adalah :

1. Stated rate adalah tingkat bunga satu periode dikalikan jumlah pokok

pinjaman untuk menghitung beban bunga.

2. Annual percentage rate adalah tingkat bunga disetahunkan dengan

menyesuaikan stated rate untuk jumlah periode per tahun dan jumlah pokok yang benar-benar dipinjam.

dipinjam, pada awal tahun, dan kemudian dibayar kembali pada akhir tahun beserta bunga.

1.1.2.2 Fungsi Tingkat Bunga Dalam Perekonomian

Tingkat bunga mempunyai beberapa fungsi atau peran penting dalam perekonomian, yaitu :

1. Membantu mengalirnya tabungan berjalan kearah investasi guna mendukung perekonomian.

2. Mendistribusikan jumlah kredit yang tersedia, pada umumnya memberikan dana kredit kepada proyek investasi yang menjanjikan hasil tertinggi.

3. Menyeimbangkan jumlah uang beredar dengan permintaan akan uang dari suatu Negara.

4. Merupakan alat penting menyangkut kebijakan pemerintah melalui pegaruhnya terhadap jumlah tabungan dan investasi.

Tingkat bunga tidak bersifat seragam. Pada kenyataannya, dalam sistem keuangan tidak ada suku bunga yang tertentu, akan tetapi bermacam-macam suku bunga yang berbeda-beda. Bahkan sekuritas yang diterbitkan oleh peminjam (perusahaan) yang sama dapat berbeda suku bunganya.

1.1.2.3 Pendekatan Penetapan Tingkat Bunga

1. Interest differential approach 2. Real interest rate approach 3. Open market approach

4. Pasar, yaitu tingkat bunga yang ditawarkan oleh bank lain 5. Kebutuhan bank akan dana

Dapat dijelaskan sebagai berikut :

1. Interest differential approach

Pendekatan dengan menggunakan perbandingan suku bunga yang berlaku di dalam dan di luar negeri.

2. Real interest rate approach

Pendekatan ini menggunakan tingkat inflasi dan Gross Domestic Product (GDP) yang menunjukan penurunan atau penguatan nilai uang dan kegairahan atau kelesuan di suatu negara.

3. Open market approach

Yaitu penetapan tingkat bunga dengan menggunakan pendekatan yang mengacu kepada suku bunga deposito yang berada diantara rateSertifikat Bank Indonesia (SBI) dengan Surat Berharga Pasar Uang (SBPU).

4. Pasar, yaitu tingkat bunga yang ditawarkan oleh bank lain

5. Kebutuhan bank akan dana

Apabila bank kekurangan dana (simpanan sedikit), sementara permohonan peminjam meningkat, maka yang akan dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Begitu juga sebaliknya, jika bank kelebihan dana maka suku bunga diturunkan.

1.1.2.4 Tujuan Tingkat Bunga

Tujuanpricing(harga) simpanan antara lain :

1. Untuk meningkatkan jumlah dana yang lebih murah dibanding dengan suku bunga pasar.

2. Mendukung pemenuhan batasan-batasan dan target-target likuiditas dengan menyediakan dana yang sesuai struktur jangka waktu yang diinginkan.

3. Mencapai target jumlah simpanan yang berjangka waktu sesuai dengan

interest maturitytarget.

2.1.3 Deposito

2.1.3.1 Pengertian Deposito

Menurut Undang-Undang No.10 Tahun 1998 yaitu:

“Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank”. Pengertian lain dikemukakan oleh Lukman Dendawijaya (2009:50), menyatakan bahwa :

“Deposito berjangka (time deposito) adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian”.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan pihak bank(time deposit).

2.1.3.2 Jenis-jenis Deposito

Menurut Kasmir (2010:94), ada 3 jenis deposito yang ditawarkan oleh bank yaitu :

1. Deposito Berjangka 2. Sertifikat Deposito 3. Deposits On Call

Merupakan deposito yang diterbitkan menurut jangka waktu tertentu. Jangka waktu deposito biasanya bervariasi mulai dari 1,2,3,6,12,18 sampai 24 bulan. Deposito berjangka diterbitkan atas nama baik perorangan maupun lembaga. Artinya di dalam bilyet deposito tercantum nama seseorang atau lembaga. Di samping diterbitkan dalam mata uang rupiah deposito berjangka juga diterbitkan dalam mata uang asing (valas). Deposito dalam valuta asing diterbitkan oleh bank devisa.

2. Sertifikat Deposito

Merupakan deposito yang diterbitkan dengan ajngka waktu 2,3, 6 dan 12 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat. Artinya di dalam sertifikat deposito tidak tertulis nama seseorang atau badan hokum tertentu. Selain itu sertifikat deposito dapat diperjualbelikan pada pihak lain.

3. Deposits On Call

Merupakan deposito berjangka waktu minimal 7 hari dan paling lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam julah yang besar (tergantung bank yang bersangkutan).

2.1.3.3 Syarat-syarat Pembukaan Deposito

1. Mengisi formulir pembukaan Deposito BRI.

2. Setoran minimal sesuai ketentuan untuk masing-masing mata uang misalnya : a. Deposito BRI Rupiah

Dalam deposito BRI rupiah setoran minimal Rp. 2.500.000,-b. Deposito BRI Valas

Setoran minimal :

USD : 1,000

EUR : 1,500

SGD : 2,000

JPY : 150,000 c. Sertifikat Deposito d. Deposito On Call (DOC)

Dalam deposito on call, pilihan mata uang ada 2 yaitu Rupiah dan USD. Minimal penempatan Rp. 500.000.000,- atau ekuivalennya untuk DOC US Dollar.

3. Untuk nasabah perorangan :

Melampirkan fotocopi kartu identitas (KTP/SIM/Paspor/KITAS/KITAB). 4. Untuk nasabah badan usaha/perusahaan :

2.1.3.4 Keunggulan Deposito

Keunggulan yang ditawarkan oleh nasabah yang ingin membuka simpanan deposito pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan adalah sebagai berikut :

1. Layanan investasi yang aman dari bank terpercaya.

2. Diperuntukan bagi nasabah perorangan maupun badan usaha atau perusahaan.

3. Real Time On-line

Dapat bertransaksi secara on-line di lebih dari 2.000 unit kerja BRI on-line di seluruh Indonesia.

4. Keleluasan dalam memilih mata uang : Rupiah, USD, EUR, SGD, JPY (utuk deposito BRI valas).

5. Keleluasan untuk memilih jangka waktu mulai dari Deposito On Call (jangka waktu < 1 bulan) atau jangka waktu 1,2,3,6,12,18, dan 24 bulan.

6. Bebas biaya administrasi.

7. Dapat dijadikan jaminan kredit di BRI.

8. Pencairan sebagian nominal deposito BRI tanpa mengubah nomor rekening. 9. Pencairan deposito BRI di unit kerja BRI lainnya.

2.1.4 Cost of Fund

2.1.4.1 PengertianCost of Fund

Menurut Selamet Riyadi (2006:82), biaya dana atau sering di sebut dengan

cost of fundadalah :

“Biaya yang harus dikeluarkan oleh bank untuk setiap rupiah dana yang dihimpunnya dari berbagai sumber sebelum dikurangi dengan likuiditas wajib

(reserve requirement).

Pengertian lain tentangcost of fundmenurut M. Faisal Abdullah (2003:102) menyatakan bahwa :

“Cost of fundadalah sejumlah dana yang dikeluarkan untuk setiap rupiah dana yang dihimpun dari berbagai sumber sebelum dikurangi dengan besarnya likuiditas wajib(reserve requirement).

Pengertianreserve requirement menurut Lukman Dendawijaya (2009:115), dijelaskan bahwa :

“Reserve requirement atau lebih dikenal dengan likuiditas wajib minimum

adalah suatu simpanan minimum yang wajib dipelihara dalam bentuk giro di Bank Indonesia bagi semua bank”.

ditetapkan oleh Bank Indonesia minimal 5% dari total Dana Pihak Ketiga untuk valuta rupiah dan 3% dari Dana Pihak Ketiga untuk valuta asing.

Dari pengertian-pengertian diatas dapat ditarik kesimpulan bahwa biaya dana adalah biaya yang menjadi pengorbanan bank yang harus dikeluarkan untuk setiap dana yang dihimpun dari masyarakat sebelum dikurangi dengan besarnya likuiditas wajib. Tingi rendahnya biaya dana bagi setiap bank sangat beragam tergantung dari struktur dana yag dapat dihimpun oleh bank tersebut.

2.1.4.2 Jenis-jenisCost of Fund

Menurut Taswan (2005:45), jenis-jenis biaya dana sebagai alat analisis yang lazim digunakan dalam mengukur tingkat efisiensi dalam pengelolaan dana perbankan yaitu :

1. Cost of fund 2. Cost of money

3. Cost of loanable fund

Dapat dijelaskan sebagai berikut :

1. Cost of fund

Biaya dana yang harus dikeluarkan oleh pihak bank untuk memperoleh sejumlah dana tertentu dari nasabahnya baik simpanan giro, tabungan, dan deposito.

2. Cost of money

3. Cost of loanable fund

Biaya dana yang dioperasikan (ditetapkan) untuk memperoleh pendapatan.

2.1.4.3 Metode PerhitunganCost of Fund

Menurut Veithzal Rivai (2007:669), untuk menghitung besarnya cost of fund

dapat menggunakan rumus sebagai berikut : 1. Menghitung biaya dana Giro 2. Menghitung biaya dana Tabugan 3. Menghitung biaya dana Deposito 4. Menghitung totalCost of Fund

Uraian di atas dapat dijelaskan sebagai berikut : 1. Menghitung biaya dana Giro

COF X 100% Giro

Sumber : Veithzal Rivai (2007:695) Keterangan :

COF = Jumlah dana X tingkat suku buga

Giro = Jumlah dana giro

2. Menghitung biaya dana Tabugan

Sumber : Veithzal Rivai (2007:695) Keterangan :

COF = jumlah dana X tingkat suku bunga COF X 100%

Tabungan = Jumlah dana tabungan

3. Menghitung biaya dana Deposito

Sumber : Veithzal Rivai (2007:695) Keterangan :

COF = jumlah dana X jangka waktu

Deposito = Jumlah dana deposito

4. Menghitung totalCost of Fund

Cost of fund= Total COF X 100%

Dana Pihak Ketiga Sumber : Veithzal Rivai (2007:696)

Keterangan :

Total COF = total biaya dana yang terdiri dari giro, tabungan dan deposito

Dana pihak ketiga = Jumlah dana pihak ketiga (DPK)

2.1.5 Hubungan Tingkat Suku Bunga Deposito DenganCost of Fund

Bank merupakan lembaga keuangan yang mempunyai fungsi menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat. Menghimpun dana

dari masyarakat dalam bentuk simpanan berupa giro, tabungan dan deposito. Salah satu jenis simpanan yang ada pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan) adalah simpanan deposito yang merupakan simpanan yang sangat besar dan lebih stabil dibanding simpanan lainnya pada BRI Cabang Pamanukan.

Simpanan deposito masyarakat merupakan sumber dana terbesar bagi bank. Deposito juga merupakan simpanan yang paling mahal dibanding dengan produk simpanan seperti giro dan tabungan. Akibat nasabah menyimpan dana dalam bentuk simpanan deposito maka nasabah mendapatkan balas jasa berupa bunga. Tingkat suku bunga deposito merupakan simpanan yang paling besar tingkat suku bunganya. Oleh sebab itu, semakin tinggi tingkat suku bunga deposito makacost of fund atau biaya yang harus dikeluarkan akibat menghimpun dana dalam bentuk simpanan di atas juga semakin tinggi sehingga dibutuhkan manajemen dana yang baik oleh pihak bank.

Simpanan masyarakat PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan yang diwujudkan dalam bentuk deposito ini sangat besar pengaruhnya terhadap cost of fund yang menjadi beban bank, hal ini sesuai dengan pendapat Veithzal Rivai (2007:694), yang menyatakan bahwa :

“Tingkat suku bunga yang diberikan kepada deposan sangat menentukan dalam perhitungancost of fund”.

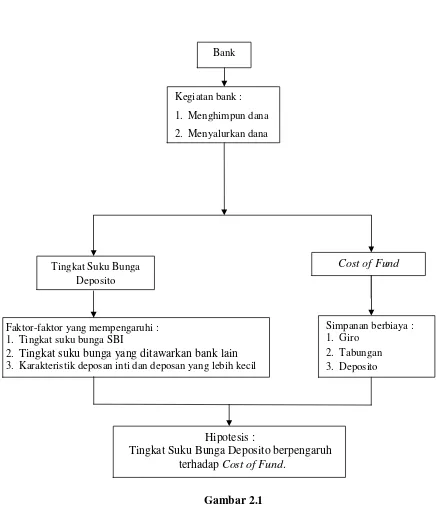

2.2 KERANGKA PEMIKIRAN

Bank merupakan lembaga keuangan yang mempunyai peranan penting bagi aktivitas perekonomian. Peranan penting bank sebagai tempat yang dapat menghimpu dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat. Oleh sebab itu, hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank.

Menurut kasmir (2010:2), menyatakan bahwa :

“Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan jasa-jasa bank lainnya”.

Bank sangat membantu dalam kegiatan perekonomian dengan kegiatan-kegiatan yang dilakukannya. Lembaga ini memegang peran penting sebagai lembaga keuangan yang aktivitas utamaya adalah meghimpun dana dari masyarakat dan kemudian menyalurkan dana tersebut ke masyarakat serta menyediakan jasa-jasa perbankan yang sangat membantu masyarakat atau nasabahnya.

Pengertian tentang tingkat suku bunga menurut Hendi Weblog (2009), menjelaskan bahwa :

“Tingkat suku bunga yaitu harga dari penggunaan uang untuk jangka waktu tertentu”.

Dari pengertian di atas dapat diambil kesimpulan bahwa tingkat suku bunga merupakan harga yang harus dibayarkan bank karena meminjam atau mengunakan uang nasabah dalam bentuk produk simpanan seperti giro, tabungan dan deposito dengan jangka waktu tertentu yang ditentukan berdasakan kesepakatan antara nasabah dengan pihak bank.

Beberapa faktor yang mempengaruhi tingkat suku bunga deposito yaitu, tingkat suku bunga SBI, tingkat suku bunga yang ditawarkan bank lain, karakteristik deposan inti dan deposan yang lebih kecil. Tingkat suku bunga yang diberikan oleh bank berbeda-beda tergantung kebijakan dalam penetapan harga (pricing) dari masing-masing bank.

Produk bank yang berasal dari jenis simpanan deposito pada umumnya memiliki biaya tertinggi dibanding dengan sumber dana lainnya dan bersifat lebih stabil dibanding dengan sumber dana seperti tabungan dan giro. Produk simpanan bank seperti deposito merupakan simpanan berbiaya karena bank harus membayar bunga kepada nasabah akibat menghimpun dana dari masyarakat.

“ Biaya dana yang dikeluarkan bank untuk memperoleh sejumlah dana tertentu dari nasabahnya baik simpanan giro, tabungan dan deposito”.

Dari pernyataan di atas dapat disimpulkan bahwa cost of fund adalah biaya yang harus ditanggung bank akibat menghimpun dana dari masyarakat dalam bentuk simpanan giro, tabungan dan deposito.

Dalam perhitungan cost of fund, manajemen bank dituntut untuk dapat menghitungnya dengan sebaik mungkin sehingga tidak terjadi kerugian pada bank.

cost of fund dihitung dengan cara menghitung biaya dana giro, menghitung biaya

dana tabungan, menghitung biaya dana deposito dan menghitung totalcost of fund.

Alasan perlunya perhitungancost of fundyaitu :

1. Untuk memperoleh kombinasi sumber dana murah dan menguntungkan yang tersedia di pasar.

2. Untuk menentukan keuntungan yang harus diperoleh bank atau aktiva produktifnya.

Teori yang menghubungkan korelasi antara keduanya menurut Kasmir (2010:135), menyatakan bahwa :

“Semakin besar suku bunga yang dibebankan terhadap bunga simpanan, semakin tinggi pula biaya dananya demikian pula sebaliknya”.

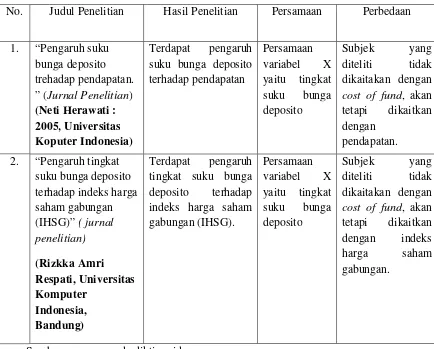

Dalam melakukan penelitian ini, penulis mengambil rujukan dari penelitian sebelumya yang pernah dilakukan oleh peneliti terdahulu. Berikut penjelasanya dapat disajikan dalam table berikut :

Tabel 2.1

Jurnal Penelitian Sebelumnya

No. Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1. “Pengaruh suku bunga deposito trehadap pendapatan. ” (Jurnal Penelitian)

(Neti Herawati : 2005, Universitas Koputer Indonesia)

Terdapat pengaruh suku bunga deposito terhadap pendapatan Persamaan variabel X yaitu tingkat suku bunga deposito Subjek yang diteliti tidak dikaitakan dengan

cost of fund, akan tetapi dikaitkan dengan

pendapatan. 2. “Pengaruh tingkat

suku bunga deposito terhadap indeks harga saham gabungan (IHSG)”( jurnal penelitian) (Rizkka Amri Respati, Universitas Komputer Indonesia, Bandung) Terdapat pengaruh tingkat suku bunga deposito terhadap indeks harga saham gabungan (IHSG). Persamaan variabel X yaitu tingkat suku bunga deposito Subjek yang diteliti tidak dikaitakan dengan

cost of fund, akan tetapi dikaitkan dengan indeks harga saham gabungan.

Sumber : www.garuda.dikti.go.id

Gambar 2.1

Skema Kerangka Pemikiran

2.3 HIPOTESIS

Penggunaan hipotesis dalam penelitian karena hipotesis sesungguhnya baru sekedar jawaban sementara terhadap hasil penelitian yang aka dilakukan. Dengan

Tingkat Suku Bunga Deposito

Simpanan berbiaya : 1. Giro

2. Tabungan 3. Deposito Faktor-faktor yang mempengaruhi :

1. Tingkat suku bunga SBI

2. Tingkat suku bunga yang ditawarkan bank lain

3. Karakteristik deposan inti dan deposan yang lebih kecil Kegiatan bank :

1. Menghimpun dana

2. Menyalurkan dana

Cost of Fund

Bank

Hipotesis :

kata lain hipotesis membimbing peneliti dalam melaksanakan penelitian di lapangan baik sebagai objek maupun dalam pengumpulan data.

Menurut umi Narimawati (2008:63), menerangkan bahwa :

“ Hipotesis merupakan suatu kesimpulan yang masih kurang atau kesimpulan yang masih belum sempurna”.

Hipotesis sebagai jawaban sementara yang harus diuji dan dibuktikan kebenarannya, dalam memperoleh jawaban yang benar dari hipotesis maka penulis akan menguji apakah tingkat suku bunga deposito sebagai variabel independen berpengaruh terhadapcost of fund.

38

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek penelitian

Setiap penelitian yang dilakukan oleh seorang penulis akan menentukan

objek yang akan diteliti sebagaimana judul yang diambil. Hal ini untuk

mempermudah dan memperjelas tujuan dan masalah penelitian. Menurut pendapat

Sugiyono (2006:13), objek penelitian didefinisikan sebagai berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan

reliabletentang suatu hal (variabel tertentu)”.

Objek penelitian dalam penyusunan skripsi ini adalah tingkat suku bunga

deposito dan cost of fundpada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Sugiyono (2009:2) menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan, yaitu cara ilmiah, data, tujuan, dan kegunaan.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2005:21), pengertian metode deskriptif adalah :

”Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang

lebih luas”.

Sedangkan menurut Mashuri dalam penelitian Devi (2009), pengertian

metode verifikatif yaitu :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain

dengan mengatasi masalah yang serupa dengan kehidupan".

Berdasarkan konsep diatas, maka dapat disimpulkan bahwa metode

deskriptif verifikatif dengan pendekatan kualitatif merupakan metode yang

bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan

tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data,

mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis

statistik. Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan

untuk menguji pengaruh variabel X terhadap Y yang diteliti serta menguji teori

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian, perlu adanya suatu perencanaan dan

perancangan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis. Menurut Moch. Nazir (2005:84),desain penelitian adalah :

“Semua proses yang dilakukan dalam perencanaan dan pelaksanaan

penelitian.”

Berdasar pengertian di atas dapat disimpulkan bahwa desain penelitian

merupakan rencana penelitian yang dipakai peneliti sebagai pedoman melakukan

proses penelitian.Oleh karena itu, membuat desain penelitian sangat penting agar

dalam melaksanakan penelitian yang terselesaikan dengan baik dan tepat waktu.

Proses penelitian menurut Sugiyono (2008:26) dapat disimpulkan sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

Desain penelitian yang dilakukan oleh penulis dalam penelitian ini adalah

sebagai berikut :

1. Sumber masalah

Dalam penelitian ini, masalah yang dihadapi oleh peneliti harus sudah jelas.

Kemudian masalah tersebut diidentifikasi. Identifikasi masalah dirumuskan

berdasarkan fenomena-fenomena yang terjadi di masyarakat, sehingga didapat

2. Rumusan masalah

Setelah masalah diidentifikasikan dan dibatasi, maka selanjutnya masalah

tersebut dirumuskan. Rumusan masalah merupakan suatu pertanyaan yang akan

dicari jawabannya melalui pengumpulan data. Proses penemuan masalah

merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini adalah

menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan

dengan baik jika masalahnya tidak dirumuskan secara jelas. Rumusan masalah atau

pertanyaan penelitian akan mempengaruhi pelaksanaan tahap selanjutnya didalam

tahap penelitian.

Pada penelitian ini masalah-masalah dirumuskan melalui suatu pertanyaan,

yang akan diuji dengan cara menguji hipotesis. Rumusan masalah yang menjadi

pokok masalah dalam penelitian ini adalah sebagai berikut:

a Bagaimana tingkat suku bunga deposito pada PT Bank Rakyat Indonesia

(Persero) Tbk. Kantor Cabang Pamanukan.

b Bagaimana jumlah cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

c Bagaimana analisis tingkat suku bunga deposito terhadapcost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Berdasarkan rumusan masalah yang telah dibuat, maka peneliti menggunakan

berbagai teori untuk menjawabnya. Peneliti dapat membaca referensi teoritis yang

yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban

sementara terhadap masalah penelitian (hipotesis).

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada

penelitian ini adalah Tingkat Suku Bunga Deposito berpengaruh terhadap Cost of FundMetode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan

pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang lain.

Pada penelitian kuantitatif ini metode yang digunakan adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Metode deskriptif digunakan untuk

menjawab rumusan masalah pertama dan kedua, yaitu:

a Bagaimana tingkat suku bunga deposito pada PT Bank Rakyat Indonesia

(Persero) Tbk. Kantor Cabang Pamanukan.

b Bagaimana jumlah cost of fund pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan

Sedangkan metode verifikatif digunakan untuk menjawab rumusan

masalah ketiga, yaitu bagaimana analisis tingkat suku bunga deposito

5. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk daftar pertanyaan, untuk pedoman

wawancara atau observasi.

6. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah

berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk

pembuatan keputusan.

3.2.2 Operasionalisasi Variabel

Definisi operasionalisasi variabel menurut Nur Indriantoro (2002:69)

sebagai berikut:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuranconstructyang lebih baik.”

Variabel itu sendiri menurut Sugiyono (2008:59) adalah: “Suatu atribut

atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.”

1. Variabel Independen (X).

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor

lain, tetapi mempunyai pengaruh terhadap variabel lain. Seperti yang

dikemukakan oleh Sugiyono (2008:59): “Variabel independen adalah

variabel yang mempengaruhi atau yang menjadi sebab perubahannya

atau timbulnya variabel dependen.”

Variabel independen pada penelitian ini adalah tingkat suku bunga

deposito .

2. Variabel Dependen (Y).

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain.

Menurut Sugiyono (2008:59), variabel dependen adalah: “Variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Variabel dependen di sini adalahcost of fund.

Operasionalisasi variabel dapat dilihat pada tabel di bawah ini, sebagai

Tabel 3.1 Operasional Variabel

Variabel Konsep Variabel Indikator Skala

Tingkat Suku Bunga Deposito (Variabel X)

“Tingkat suku bunga adalah suku bunga atau diskonto yang ditetapkan bank”. (Kamus perbankan 2000;305)

“Deposito adalah

simpanan yang

penarikannya hanya dapat dilakukan pada

waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank”.

(Undang-Undang No.10 Tahun 199)

Tingkat suku bunga deposito selama 5 periode yaitu dari tahun 2005-2009 per bulan.

Rasio

Cost of Fund

(Variabel Y)

” Cost of fund adalah biaya yang harus dikeluarkan oleh bank untuk setiap rupiah

dana yang

dihimpunnya dari berbagai sumber sebelum dikurangi dengan likuiditas

wajib (reserve

requirement)”. (Selamet Riyadi 2006;82)

Cost of fund selama 5 periode yaitu dari tahun 2005-2009 per bulan

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang diperlukan dalam penelitian dibagi dalam dua jenis,

yaitu sebagai berikut:

a. Data Primer

Merupakan data yang diperoleh secara langsung dari obyek yang diteliti

baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan

wawancara secara langsung dengan pihak-pihak yang berhubungan dengan

penelitian yang dilakukan.

b. Data Sekunder

Merupakan data yang berfungsi sebagai pelengkap data primer. Data

sekunder merupakan data yang diperoleh secara tidak langsung, biasanya

dari pihak kedua yang mengolah data keperluan orang lain. Data sekunder

dapat diperoleh dengan cara membaca, mempelajari dan memahami

melalui media lain yang bersumber pada literature dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan

masalah yang diteliti.

Menurut Nur Indriantoro dan Bambang Supomo (2002:147) menyatakan

bahwa:

Berdasarkan penjelasan diatas, maka sumber data dalam penelitian adalah

sumber data sekunder., dimana data yang diperoleh penulis merupakan data yang

diperoleh secara tidak langsung, artinya data-data tersebut berupa data primer

yang telah diolah lebih lanjut dan disajikan oleh pihak lain. Seperti data tingkat

suku bunga deposito dan cost of fund yang diperoleh dari PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Kantor Cabang Pamanukan yang akan diolah

untuk melihat pengaruh tingkat suku bunga deposito terhadapcost of fund. 3.2.3.2 Teknik Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu harus

mengidentifikasikan dan mempelajari mengenai populasi yang akan diteliti.

Apakah populasi tersebut memerlukan sampel atau tidak dan bagaimana cara

pengambilan sampel tersebut.

Adapun teknik penentuan data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Populasi

Menurut Sugiyono (2010 : 61), pengertian populasi adalah

“Wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.”

Pengertian lain mengenai populasi menurut Andi Supangat (2007 : 3),

menyatakan bahwa :

“Populasi adalah sekumpulan objek yang akan dijadikan sebagai bahan

Berdasarkan pengertian di atas, populasi adalah sekumpulan obyek atau

subyek yang berada pada suatu wilayah dengan kualitas dan karakteristik

tertentu yang berkaitan dengan penelitian. Data untuk populasi yang

digunakan adalah data surat pengantar suku bunga dari kantor pusat dan

laporan laba rugi pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor

Cabang Pamanukan selama 114 tahun dari tahun 1895 - 2009.

2. Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis),

maka peneliti melakukan pengumpuan data pada objek tertentu. Dikarenakan

objek sebagai populasi sangat luas, maka peneliti menggunakan sampel yang

diambil dari populasi tersebut. Dengan meneliti secara sampel, diharapkan

hasil yang akan diperoleh akan memberikan kesimpulan serta gambaran yang

sesuai dengan karakteristik populasi. Sugiyono (2010:62), menyatakan bahwa

:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi.”

Menurut Umi Narimawati (2008 : 73), pengertian sampel adalah :

“Bagian dari populasi yang menjadi unit pengamatan sebuah penelitian.”

Berdasarkan pengertian diatas, dapat disimpulkan bahwa sampel

merupakan bagian dari populasi yang dijadikan pengamatan sebuah penelitian.

Data dari populasi yang akan dijadikan sampel adalah data surat pengantar

Indonesia (Persero) Tbk. Kantor Cabang Pamanukan selama 5 tahun dari

tahun 2005 – 2009 per bulan.

3. Teknik Pengambilan Sampel (TeknikSampling)

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik

nonprobability sampling. Menurut Sugiyono (2010:66), Nonprobability Samplingadalah:

”Teknik pengambilan sampel yang tidak memberi peluang/kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi

sampel”

Untuk itu penulis mempunyai kriteria terhadap sampel yang akan diteliti

yaitu berdasarkan :

1. Data yang diambil merupakan data surat pengantar suku bunga dari kantor

pusat dan data laporan laba rugi pada PT Bank Rakyat Indonesia (Persero)

Tbk. Kantor Cabang Pamanukan yang terbaru.

2. Data yang diambil adalah 5 tahun dari tahun 2005-2009 secara bulanan

dikarenakan terjadinya suatu fenomena pada lima tahun terakhir, yaitu dari

tahun 2005-2009.

3. Sampel yang diambil sebanyak lima periode karena sudah dianggap

representatif(mewakili) untuk dilakukan penelitian.

Berdasarkan kriteria tersebut, yang menjadi sampel penulis dalam

penelitian ini adalah data surat pengantar suku bunga dari kantor pusat dan

Cabang Pamanukan dari tahun 2005 sampai dengan tahun 2009 atau selama 5

tahun secara bulanan, sehingga akan diperoleh sampel sebanyak 60 sampel.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut :

1. Studi Kepustakaan (Library Research).

Penelitian ini dilakukan untuk memperoleh data yang bersifat teori

yang kemudian digunakan sebagai literatur penunjang guna

mendukung penelitian yang dilakukan. Data ini dapat diperoleh dari

buku-buku sumber yang dapat dijadikan acuan ataupun dari

artikel-artikel yang berkaitan dengan permasalahan yang akan diteliti.

2. Studi Lapangan (Field Research).

Dalam penelitian laporan ini, penulis mengadakan penelitian di

perusahaan yang diteliti untuk mengumpulkan, mengelola dan

menganalisis data. Dan adapun pengambilan data yang lain yaitu

melalui wawancara, dokumentasi maupun dengan cara mengambil data

dari PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang

Pamanukan.

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh

diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang

telah diuraikan dengan menggunakan metode kuantitatif dan analisis statistik

dengan menggunakan Analisis Regresi Linier Sederhana, Analisis Korelasi

Pearsondan Koefisien Determinasi. 1. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

(numeric). Dalam hal ini penulis melakukan analisis pada data-data keuangan yang terdapat pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang

Pamanukan. Dari hasil analisis tersebut akan didapat tingkat suku bunga deposito

berpengaruh terhadapcost of fund. 2. Analisis Statistik

a. AnalisisRegresi LinierSederhana

Analisis regresi linier sederhana adalah alat analisis yang digunakan

untuk mengetahui besarnya pengaruh variabel independen (X) terhadap

variabel dependen (Y). Menurut Sugiyono (2010:261), regresi sederhana

didasarkan pada hubungan fungsional ataupun kausal satu variabel

independen dengan satu variabel dependen. Manfaat dari hasil analisis

regresi adalah untuk membuat keputusan apakah naik dan menurunnya

menaikkan dan menurunkan variabel independen (cost of fund) atau tidak. Persamaan umum regresi linier sederhana adalah :

Dimana nilai a dan b dicari terlebih dahulu dengan menggunakan

persamaan sebagai berikut :

2 2 2 Xi Xi n XiY Xi Yi Xi a i

22 X X n Y X XY n b

Keterangan:a = Konstanta ( nilai Y pada saat nol) b = Koefisien regresi

X = Nilai variabel independen (tingkat suku bunga deposito) Y = Nilai variabel dependen (cost fo fund)

n = Banyaknya sampel

b. Analisis KorelasiPearson

Analisis koefisen korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan variabel terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada

kenyataannya terdapat hubungan antara tingkat suku bunga deposito

dengancost fo fund. Dengan formulasi sebagai berikut :

2 2

2

2

)

)(

(

)

(

Y

Y

n

X

X

n

Y

X

XY

n

r

Keterangan :

r = Koefisien Korelasi

n = Jumlah Tahun Yang di Hitung X = Variabel Bebas (Independen) Y = Variabel Terikat (Dependen)

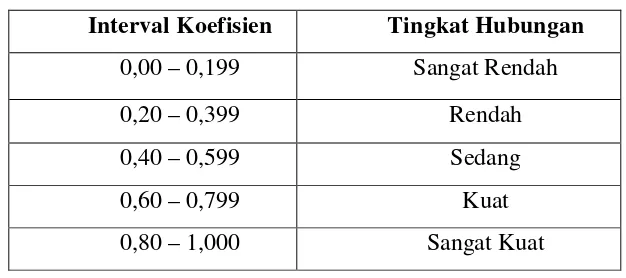

Angka korelasi berkisar antara 0 sampai dengan 1. Besarnya kecilnya

angka korelasi menentukan kuat atau lemahnya hubungan kedua variabel.

Keeratan variabel dapat dilihat pada tabel berikut ini:

Koefisien korelasi mempunyai nilai -1≤r≤+1 dimana:

Apabila r = +1, maka korelasi antara kedua variabel dikatakan

sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga

akan naik sebesar 1 atau sebaliknya.

Apabila r = 0, maka hubungan antara kedua variabel sangat lebar

atau tidak ada hubungan sama sekali.

Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan

berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan

turun sebesar 1 atau sebaliknya.

Untuk dapat memberi interprestasi terhadap kuatnya hubungan itu

Tabel 3.2

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

c. Koefisien Determinasi

Uji ini digunakan untuk mengetahui besarnya pengaruh variabel

independen terhadap variabel dependen jika r2=100% berarti variabel

independen berpengaruh sempurna terhadap variabel dependen,

demikian sebaliknya jika r2=0 berarti variabel independen tidak

berpengaruh terhadap variabel dependen. Adapun rumus untuk

mencari koefisien determinasi adalah sebagai berikut:

Keterangan :

Kd = Koefisien Determinasi r = Koefisien Korelasi

3.2.5.2 Uji Hipotesis

1. Hipotesis Penelitian

Hipotesis penelitian merupakan dugaan sementara yang digunakan

sebelum dilakukannya penelitian. Menurut Jonathan Sarwono (2004 : 13)

Pengembangan hipotesis adalah suatu pernyataan yang belum terbukti mengenai

hubungan antara dua variabel atau lebih yang dibuat didasarkan kerangka teori

atau model analisis. Kadang-kadang hipotesis merupakan jawaban pertanyaan

penelitian.

Dari kerangka pemikiran tersebut, dapat diambil hipotesis yaitu :

“Tingkat Suku Bunga Deposito Berpengaruh TerhadapCost of Fundpada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Pamanukan”.

Berdasarkan pada hipotesis sebagai jawaban sementara terhadap rumusan

masalah penelitian, maka penulis menetapkan hipotesis yang digunakan pada

penelitian ini adalah hipotesis asosiatif. Menurut Sugiyono (2010 : 89) hipotesis

asosiatif adalah suatu pernyataan yang menunjukkan dugaan tentang hubungan

antara dua variabel atau lebih.

Hipotesis sebagai jawaban sementara harus diuji dan dibuktikan

kebenarannya, maka untuk memperoleh jawaban yang benar dari hipotesis penulis

yang telah disebut pada kerangka penelitian akan diuji apakah terdapat pengaruh

dari tingkat suku bunga deposito sebagai variabel independen terhadap cost of fund.

Ho : tingkat suku bunga deposito tidak berpengaruh terhadapcost of fund.

Ha : tingkat suku bunga deposito berpengaruh terhadapcost of fund.

2. Hipotesis Statistik

Berdasarkan pada alat statistik yang digunakan dan hipotesis penelitian di

atas maka penulis menetapkan dua hipotesis. Hipotesis yang ditetapkan yaitu

Hipotesis nol (Ho) dan Hipotesis Alternatif (Ha). Ho adalah penetapan dugaan

penetapan dugaan ada hubungan antara variabel X terhadap variabel Y penetapan

dugaan tersebut dinyatakan sebagai berikut yaitu:

Ho : ρ = 0, tingkat suku bunga deposito tidak berpengaruh terhadap cost of fund.

Ha : ρ ≠0, tingkat suku bunga deposito berpengaruh terhadapcost of fund.

3. Penetapan Tingkat Signifikansi

Untuk mengetahui tingkat signifikansi dari koefisien korelasi, maka

penulis menggunakan statistik uji tstudentdengan rumus sebagai berikut :

Keterangan :

thitung = nilai uji t

r = nilai koefisien korelasi

n = jumlah sampel

Agar hasil perhitungan koefisien korelasi dapat diketahui signifikan/tidak

signifikan maka hasil perhitungan dari statistik uji t (t hitung) tersebut selanjutnya

dibandingkan dengan ttabel. Tingkat signifikannya yaitu 5 % (α= 0,05) dengan uji

dua pihak dan derajat kebebasannya (dk = n-2), artinya jika hipotesis nol ditolak

dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari penarikan

kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya hubungan

(korelasi) yang meyakinkan (signifikan) antara dua variabel tersebut.

Untuk mengetahui ditolak atau tidaknya dinyatakan dengan kriteria

Jika t hitung ≥ t table maka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

Jika t hitung ≤ t table maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

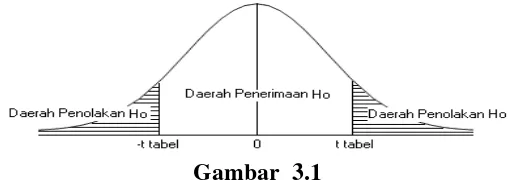

[image:57.595.183.443.267.357.2]4. Menggambarkan Daerah Penerimaan dan Penolakan

Gambar 3.1

Uji Dua Pihak Daerah Penerimaan dan Penolakan Hipotesis

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika t hitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima)

dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan).

Kesimpulannya, tingkat suku bunga deposito mempengaruhi (tidak

mempengaruhi) cost of fund. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka

kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95 %

dan hal ini menunjukan adanya (tidak adanya) hubungan (korelasi) yang

58

4.1 Hasil Penelitian

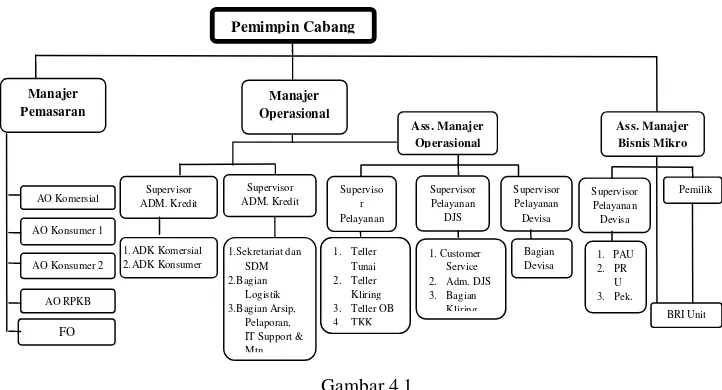

4.1.1 Gambaran Umum PT Bank Rakyat Indonesia (Persero) Tbk. Kantor

Cabang Pamanukan

4.1.1.1 Sejarah PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang

Pamanukan

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Arya Wiraatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (Pribumi). Berdiri tanggal 16 Desember 1895 yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada tahun 1960 dikeluarkan Perpu No. 41 tahun 1960 yang menyatakan pembentukan Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan gabungan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian pada tahun 1965 berdasarkan PenPres No.9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dan berubah nama menjadi Bank Indonesia Urusan Koperasi, Tani dan Nelayan.

Setelah berjalan 1 bulan, presiden mengeluarkan PenPres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan. Diintegrasikan dengan nama Bank Negara Indonesia Rural II Bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II Bidang Export Import (Exim).

Kemudian berdasarkan undang No.14 tahun 1967 tentang undang pokok perbankan dan undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, Bank Indonesia menjadi Bank Sentral kembali dan Bank Negara Indonesia Unit II Bidang Rural dan Export Import dipisahkan masing-masing menjadi dua Bank, yaitu Bank Rakyat Indonesia dan Bank Export Import Indonesia. Selain itu,Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI menjadi Bank Umum.

(penyesuaian) windfall profit (keuntungan tambahan) dari minyak dan gas. Desain dari kredit Bimas mengikuti pendekatan tradisional, yang percaya masyarakat tani tidak memiliki kemampuan untuk membiayai sendiri (kemampuan menabung) sehingga tujuan peningkatan pendapatan melalui peningkatan produksi tingkat bunga harus disubsidi.

Program kredit Bimas tersebut hanya berjalan hingga awal 1980-an dikarenakan terjadinya penumpukan kredit macet dan penyimpangan penggunaan kredit yang tidak sesuai dengan tujuannya. Setelah melalui uji coba di beberapa kantor unit diantaranya Sukabumi, Pemerintah mentransformasikan program ini dengan menciptakan Kredit Umum Pedesaan (Kupedes) dan sekaligus memperkenalkan Simpanan Pedesaan (Simpedes) awal tahun 1984. Dengan subsidi yang minimal pada awal tahun 1984, BRI Unit Desa berhasil berubah menjadi unit yang menguntungkan hanya dalam waktu 18 bulan, jauh lebih baik dibandingkan kinerja program serupa yang berada di Thailand seperti Grammen Bank.

tidak berubah dari kredit Bimas. Dengan kata lain,transformasi tersebut hanya melakukan penggantian nama dan sekaligus memutihkan credit record petani yang gagal membayar kredit Bimas.

Dalam perkembangannya, program tersebut berkembang luar biasa. Hal tersebut menghilangkan hipotesis yang selama ini dipakai oleh para pengambil keputusan atau pemikir ekonomi pembangunan yang menganggap bahwa masyarakat desa tidak mempunyai kemampuan untuk menabung.

Pada tahun 1995, hampir semua kantor unit telah mencatat keuntungan dan mampu menyumbangkan keuntungan yang sangat besar terhadap kegiatan BRI secara keseluruhan. BRI Unit Desa menjadi pengekspor dana kepada BRI cabang dan Kantor Pusat. Akumulasi keuntungan BRI unit desa inilah yang mengurangi beban hutang negara yang memungkinkan dana rekapitalisasi perbankan untuk BRI tergolong kecil dibandingkan Bank BUMN lainnya.

PT Bank Rakyat Indonesia (Persero) Cabang Pamanukan mulai beroperasi tanggal 17 Desember 1990 dengan wilayah kerja meliputi 10 (sepuluh) kecamatan yaitu :

a. Kecamatan Binong, b. Kecamatan Pusakanagara, c. Kecamatan Compreng, d. Kecamatan Pamanukan, e. Kecamatan Ciasem,

f. Kecamatan Blanakan, Kecamatan Pabuaran, g. Kecam