Pengaruh Tingkat Bagi Hasil Deposito Bank Syariah Dan Suku Bunga Deposito Bank Umum Terhadap Jumlah Simpanan Deposito Mudharabah (Studi Pada PT. Bank Syariah Mandiri Periode 2009-2012)

Teks penuh

Gambar

Dokumen terkait

Berpengaruh positifnya variabel tingkat bagi hasil ( ekivalent rate ) terhadap pertumbuhan deposito Mudharabah berjangka 1 bulan dikarenakan para

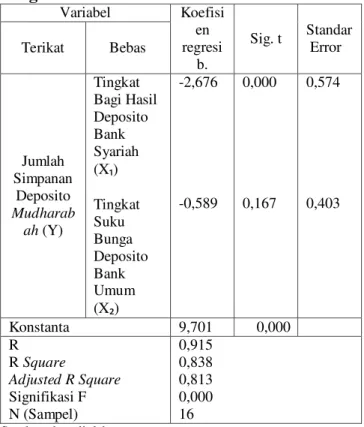

Berdasarkan hasil penelitian pada model regresi diketahui beberapa hal, sebagai berikut:(1)variabel tingkat bagi hasil deposito bank syariah berpengaruh positif dan

tingkat suku bunga, mereka tetap loyal menempatkan dananya di bank syariah (Nurmala dan Dian, 2009)... Sedangkan, jumlah penghimpunan deposito mudharabah pada PT Bank

Mengingat signifikannya pengaruh tingkat bagi hasil deposito mudharabah terhadap pertumbuhan deposito mudharabah , maka bank- bank umum syariah di Indonesia perlu

Konstanta sebesar 2010,338 menunjukkan bahwa deposito mudharabah sebesar Rp 2.010,338 triliun sebelum dipengaruhi oleh tingkat suku bunga deposito pada bank umum.Koefisien

Dari hasil analisis data diketahui bahwa secara simultan tingkat bagi hasil mudharabah, financing to deposit ratio, dan suku bunga deposito berpengaruh terhadap

4.2 Hasil uji F secara bersama-sama variabel bagi hasil deposito, inflasi, suku bunga BI dan jumlah kantor cabang berpengaruh signifikan terhadap Jumlah Deposito Mudharabah

Suku bunga berpengaruh negatif dan signifikan terhadap deposito mudharabah Bank Umum Syariah, hal ini dikarenakan selain karena faktor keagamaan dalam menggunakan