BAB II

TINJAUAN PUSTAKA, KERANGKA KONSEPTUAL, DAN HIPOTESIS

2.1. Tinjauan Teoritis 2.1.1. Pengertian Bank

Menurut Pasal 1 Undang–Undang No. 4 Tahun 2003 tentang perbankan,

bank adalah bank umum dan bank perkreditan rakyat yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Ada banyak definisi yang dikemukakan oleh para ahli sesuai dengan tahap

perkembangan bank. Pada dasarnya, aneka ragam definisi itu dapat

dikelompokkan menjadi tiga golongan, yaitu yang menekankan fungsi bank

sebagai penerima simpanan yang menonjolkan fungsi bank sebagai lembaga yang

memberikan kredit, dan yang terakhir merupakan kombinasi yang diperluas

sampai pada penciptaan tenaga beli baru. Berikut ini adalah beberapa pengertian

mengenai bank, antara lain:

1. Silvanita (2009 : 14)

Bank adalah anggota lembaga keuangan yang paling dominan, mampu

memobilisasi dana, mengumpulkan dan mengalokasikan dana dalam jumlah

2. Prof. G. M. Verryn Stuart (Sabarita, et al,. 2008 : 5)

Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit,

baik dengan alat–alat pembayarannya sendiri atau dengan uang yang

diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat–alat

penukar baru berupa uang giral.

3. Ismail (2010 : 12)

Bank merupakan lembaga keuangan yang fungsi utamanya adalah

menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat,

dan juga memberikan pelayanan dalam bentuk jasa – jasa perbankan.

Berdasarkan definisi–definisi tersebut, dapat disimpulkan bahwa bank

berfungsi:

1. Menerima berbagai bentuk simpanan dari masyarakat. Fungsi ini

mencerminkan bahwa bank melaksanakan operasi perkreditan secara pasif

dengan menghimpun dana dari piha ketiga.

2. Memberikan kredit, baik bersumber dari dana milik masyarakat maupun

berdasarkan kemampuannya untuk menciptakan tenaga beli baru. Fungsi ini

menunjukkan kegiatan bank melaksanakan operasi perkreditan secara aktif.

3. Memberikan jasa–jasa dalam lalu lintas pembayaran dan peredaran uang.

Sejauh mana fungsi itu dapat dilaksanakan tergantung pada jenis dan lapangan

usaha bank tersebut, di samping harus mengikuti peraturan perundang–

2.1.2. Jenis – jenis Bank di Indonesia

1. Jenis bank berdasarkan ada tidaknya hak untuk menciptakan tenaga beli baru,

yaitu:

a. Bank Primer

Bank primer adalah bank yang berhak untuk menciptakan tenaga beli baru,

yaitu berupa uang kartal dan uang giral.

b. Bank Sekunder

Bank sekunder tidak mempunyai kemampuan untuk menciptakan tenaga

beli baru, melainkan hanya sebagai perantara kredit atau perantara dalam

lalu lintas modal.

2. Jenis bank menurut fungsinya:

a. Bank Umum

Bank umum adalah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk giro dan deposito, dan usahanya

terutama memberikan kredit jangka pendek.

b. Bank Perkreditan Rakyat

Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa lalu lintas pembayaran.

3. Jenis bank menurut kepemilikannya:

Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang

Jenis bank dilihat dari segi kepemilikannya tersebut adalah:

a. Bank Milik Pemerintah

Dimana akte pendiriannya maupun modalnya dimiliki oleh pemerintah,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Namun Bank

Indonesia selaku Bank Sentral menyebut bank tesebut sebagai Bank Persero,

karena bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi

milik pemerintah melainkan sebagian merupakan milik masyarakat.

b. Bank Milik Pemerintah Daerah

Bank yang sebagian atau seluruh sahamnya dimiliki oleh Pemerintah Daerah

Provinsi.

c. Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional

serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian

keuntungannya untuk keuntungan swasta pula.

d. Bank Milik Koperasi

Kepemilikan saham – saham bank ini dimiliki oleh perusahaan yang berbadan

hukum koperasi.

e. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, bank milik

swasta asing atau pemerintah asing.Kepemilikannya dimiliki oleh pihak luar

f. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak

swasta nasional.Kepemilikan sahamnya secara mayoritas dipegang oleh

Warga Negara Indonesia (WNI).

4. Jenis bank menurut statusnya,terdiri dari:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan

transaksi seperti bank devisa, dimana transaksi yang dilakukan masih

dalam batas-batas negara.

5. Jenis bank menurut penentuan harga,yaitu:

a. Bank yang berdasarkan prinsip konvensional

Bank yang menjalankan kegiatan usahanya secara konvensional dan

berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank

Perkreditan Rakyat.

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan

hukum islam antara bank dengan pihak lain untuk menyimpan dana atau

2.1.3. Peranan dan Fungsi Bank

Bank mempunyai peranan yang penting dalam sistem keuangan, yaitu:

1. Menyediakan Berbagai Jasa Perbankan

Bank dapat diibaratkan sebagai toko serba ada bagi penyedia jasa, baik di

bidang keuangan maupun yang tidak berkaitan dengan keuangan serta

melaksanakan tugas pokok sebagai perantara keuangan, seperti menjual

produk keuangan yang bermacam ragam.

2. Sebagai Jantung Perekonomian

Kemampuan sistem perbankan untuk melaksanakan perannya yang sangat

menentukan dalam perekonomian secara efisien dan efektif.Oleh karena itu,

setiap bank harus sehat dan mendatangkan laba yang memadai agar bank itu

dapat berkembang dan tumbuh kuat serta mampu memenuhi kebutuhan

masyarakat.

3. Melaksanakan Kebijakan Moneter

Bank berperan pula sebagai wahana untuk mengefektifkan kebijaksanaan

pemerintah di bidang perekonomian melalui pengendalian jumlah uang yang

beredar dengan mematuhi cadangan wajib.

Menurut Triandaru dan Budisantoso (2006 : 9), secara umum, fungsi utama

bank adalah menghimpun dan menyalurkan dana kepada masyarakat untuk

berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik fungsi

1. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal

penghimpunan dana maupun menyalurkan dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Pihak

bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau

masyarakat apabila dilandasi adanya unsur kepercayaan.

2. Agent of development

Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk

kelancaran kegiatan ekonomi di sektor riil, kegiatan bank tersebut memungkinkan

masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa,

mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan

dengan penggunaan uang. Dimana kegiatan tersebut merupakan kegiatan

pembangunan perekonomian masyarakat.

3. Agent of services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank

juga memberikan penawaran jasa–jasa perbankan yang lain kepada masyarakat.

Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian

masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang,

2. 2. Suku Bunga

Menurut Karl dan Fair (2004 :635) suku bunga adalah pembayaran bunga

tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang

diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah

pinjaman.Pengertian suku bunga menurut Sunariyah (2004:80) adalah harga dari

pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu.

Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur

yang harus dibayarkan kepada kreditur. Adapun fungsi suku bunga menurut

Sunariyah (2004:81) adalah:

a. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk

diinvestasikan.

b. Suku bunga dapat digunakan sebagai alat moneter dalam rangka

mengendalikan penawaran dan permintaan uang yang beredar dalam suatu

perekonomian. Misalnya, pemerintah mendukung pertumbuhan suatu sektor

industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan

meminjam dana. Maka pemerintah memberi tingkat bunga yang lebih rendah

dibandingkan sektor lain.

c. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang

beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu

perekonomian.

Suku bunga itu sendiri ditentukan oleh dua kekuatan, yaitu: penawaran

tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan

Bunga pada dasarnya berperan sebagai pendorong utama agar masyarakat

bersedia menabung. Jumlah tabungan akan ditentukan oleh tinggi rendahnya

tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula minat

masyarakat untuk menabung, dan sebaliknya. Tinggi rendahnya penawaran dana

investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat.

Bunga juga dapat diartikan sebagai uang yang diperoleh atas pinjaman yang

diberikan. Suku bunga dibagi menjadi dua, yaitu:

1. Suku bunga nominal

Adalah suku bunga dalam nilai uang.Suku bunga ini merupakan nilai yang

dapat dibaca secara umum.Suku bunga ini menunjukkan sejumlah rupiah

untuk setiap satu rupiah yang diinvestasikan.

2. Suku bunga riil

Adalah suku bunga yang telah mengalami koreksi akibat inflasi dan

didefinisikan sebagai suku bunga nominal dikurangi laju inflasi.

Ada beberapa teori yang membahas mengenai tingkat bunga, diantaranya:

1. Teori tingkat bunga Fischer

2. Teori tingkat bunga Keynes

3. Teori Loanable Funds

2.2.1. Teori Tingkat Bunga Fischer

Seperti yang telah dijelaskan di atas bahwa ada dua tingkatan bunga, yaitu

tingkat bunga yang dibayar oleh bank adalah tingkat bunga nominal dan kenaikan

Hubungan antara ketiga variabel tersebut dapat dinyatakan dalam persamaan

Fisher sebagai berikut:

r = I - π dimana:

r = real interest rate (tingkat bunga riil)

i = nominal interest rate (tingkat bunga nominal)

Π = tingkat inflasi

Tingkat bunga riil adalah tingkat bunga nominal dikurangi dengan tingkat

inflasi.Persamaan tersebut menunjukkan bahwa perubahan tingkat bunga dapat

terjadi karena adanya perubahan tingkat bunga riil atau perubahan tingkat inflasi.

2.2.2. Teori Tingkat Bunga Keynes

Bunga adalah sebuah pembayaran untuk menggunakan uang.Dalam teori

preferensi likuiditas, Keynes menjelaskan pandangannya mengenai bagaimana

tingkat bunga ditentukan dalam jangka pendek. Uang menurut Keynes

merupakan salah satu bentuk kekayaan yang dimiliki masyarakat (portfolio),

seperti halnya kekayaan dalam bentuk tabungan di bank, saham atau surat

berharga lainnya. Alasan masyarakat memegang uang dengan berbagai alasan:

mudah digunakan untuk tujuan transaksi, berjaga–jaga dan spekulasi.

Keynes menganggap bahwa permintaan uang untuk tujuan transaksi dan

berjaga–jaga tidak peka terhadap tingkat bunga. Untuk menyederhanakan

modelnya, Keynes membagi dua komponen kekayaan dalam dua bentuk yaitu

Keuntungan kekayaaan dalam bentuk uang kas adalah kemudahan melakukan

transaksi dan merupakan alat pembayaran yang paling likuid serta uang tidak

memiliki risiko kerugian (capital loss).

Sedangkan obligasi mendatangkan hasil dalam bentuk bunga. Dengan asumsi

masyarakat tidak suka akan risiko, maka dia akan memegang surat berharga

apabila diganti dengan tingkat bunga yang lebih tinggi. Jadi ada hubungan negatif

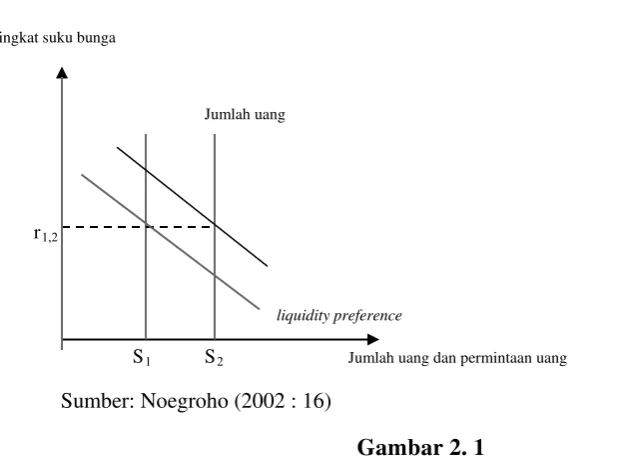

antara permintaan uang dengan tingkat bunga, hal ini dapat dilihat pada gambar

2.1 berikut:

Tingkat suku bunga

Jumlah uang

r1,2

liquidity preference

S1 S2

Sumber: Noegroho (2002 : 16)

Jumlah uang dan permintaan uang

Gambar 2. 1

Teori Keynes Mengenai Suku Bunga

Dari Gambar 2.1 menunjukkan bahwa sumbu horizontal mengukur jumlah

dan permintaan uang, dan sumbu vertikal untuk tingkat bunga.Asumsi Money

Supply adalah tetap, hal ini ditunjukkan oleh kurva vertikalnya, sedangkan kurva

Money Demand mempunyai slope negatif.

Terlihat jelas hubungan permintaan uang dengan tingkat bunga negatif, jika

maka permintaan uang ini akan menentukan tingkat bunga. Tingkat bunga

keseimbangan apabila jumlah uang kas yang diminta sama dengan penawarannya

(MS). Apabila tingkat bunga di bawah tingkat bunga keseimbangan, masyarakat

akan menginginkan uang kas lebih banyak dengan cara menjual surat berharga,

hal ini akan mendorong harga turun (tingkat bunga naik) sampai pada tingkat

keseimbangan. Sebaliknya, apabila tingkat bunga berada di atas keseimbangan,

masyarakat menginginkan uang kas lebih sedikit dengan cara membeli surat

berharga. Pembelian ini akan mengakibatkan naiknya surat berharga (tingkat

bunga turun) menuju keseimbangan.

Dengan demikian tingkat bunga keseimbangan dapat berubah yang

disebabkan oleh faktor yang mempengaruhi kurva permintaan maupun kurva

penawaran dari uang.Dari sisi permintaan, Keynes menganggap ada 2 (dua) faktor

penting yaitu tingkat pendapatan dan harga. Peningkatan pendapatan dengan

asumsi faktor lain tetap akan menaikkan likuiditas uang yang dibutuhkan

masyarakat sehingga kurva permintaan uang bergeser ke kanan dan tingkat bunga

meningkat. Pengaruh harga muncul karena orang ingin memegang sejumlah uang

riil.

Jika harga barang di pasar naik secara umum, maka dalam rangka

mempertahankan uang riil yang dipegang sama dengan sebelumnya, permintaan

terhadap uang nominal naik. Ini berarti bahwa apabila ekspektasi inflasi naik,

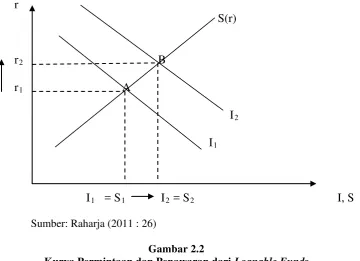

2.2.3. Teori Loanable Funds

Teori loanable funds meramalkan dan menganalisis perubahan suku bunga

dengan menggunakan penawaran dan permintaan dana sebagai dasarnya.

r

S(r)

r2 B

r1 A

I2

I1

I1 = S1 I2 = S2 I, S

Sumber: Raharja (2011 : 26)

Gambar 2.2

Kurva Permintaan dan Penawaran dari Loanable Funds

Kurva penawaran menunjukkan tabungan atau keinginan pemilik dana untuk

meminjamkan dana kepada investor. Suku bunga dalam hal ini menunjukkan

harga dari loanable funds.

Slope kurva penawaran positif menunjukkan semakin tinggi tingkat suku

bunga akan mempengaruhi pemilik dana untuk menyediakan dana dengan volume

lebih besar. Kurva permintaan menunjukkan investasi atau permintaan

peminjaman dana baik secara langsung ke publik atau melalui bank. Suku bunga

bagi peminjam menunjukkan biaya dari peminjaman.Slope kurva permintaan

negatif yang menunjukkan bahwa semakin tinggi biaya maka semakin rendah

2.3.Deposito

Menurut Firdaus dan Ariyanti (2004 : 79) mengatakan bahwa jasa giro

memiliki suatu tingkat bunga yang kecil sehingga kurang menarik bagi pemilik

uang untuk menabungkan uangnya pada rekening koran maka bank menciptakan

deposito sebagai suatu sarana untuk menabung. Deposito ini bunganya lebih

besar karena memiliki tenggang waktu yang pasti. Deposito berjangka adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut

perjanjian antara penyimpan dengan bank yang bersangkutan.Jangka waktu

deposito adalah 1 bulan, 3 bulan, 6 bulan, 12 bulan, atau 24 bulan.Semakin lama

deposito, tingkat suku bunganya semakin besar pula.

Tetapi di Indonesia, sejak dikeluarkannya Paktri 28/ 1991 terjadi sebaliknya,

yaitu suku bunga berjangka pendek (misalnya satu bulan) lebih besar daripada

suku bunga berjangka lebih panjang (misalnya tiga bulan). Tabungan deposito ini

cost of fund-nya tinggi, karena itu pimpinan bank harus dapat mengelolanya

secara efektif. Efektif diartikan begitu deposito diterima maka pada hari itu juga

harus dapat disalurkan kepada debitur dan jangan sampai deposito itu menjadi idle

money di kas bank tersebut.

2.3.1. Macam – macam Deposito

Menurut Hasibuan (2008 : 79) macam–macam deposito dibedakan menjadi:

1. Deposito Berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan

2. Deposito On Call

Deposito on call adalah simpanan deposan yang tetap berada di bank

bersangkutan, penarikannya harus terlebih dahulu diberitahukan kepada bank

bersangkutan sesuai dengan perjanjian yang telah disepakati kedua belah

pihak.Misalnya 30 hari sebelum ditarik, deposan harus terlebih dahulu

memberitahukannya kepada bank bersangkutan.

3. Sertifikat Deposito

Sertifikat deposito adalah deposito berjangka atas unjuk dan dapat

diperjualbelikan oleh pemiliknya sebelum jatuh tempo, bunganya dibayar

dimuka.Sertifikat deposito adalah deposito berjangka yang terbukti

simpanannya dapat diperdagangkan (UU RI No. 10 Tahun 1998 tentang

Perbankan Bab I Pasal 1 ayat ( 8 )). Sertifikat deposito ini hanya dapat

diterbitkan dan diedarkan oleh suatu bank yang telah mendapat izin khusus

dari Bank Indonesia.

2.3.2. Karakteristik Deposito

Deposito pada dasarnya hampir sama dengan tabungan, namun memiliki

karakteristik yang berbeda, antara lain (Raharja, 2011):

1. Setoran nominal

Tidak seperti tabungan yang dapat dibuka dengan setoran awal yang

kecil.Minimal penempatan deposito lebih besar, sehingga memerlukan uang

lebih banyak untuk membuka deposito.Besarnya minimal pembukaan deposito

2. Jangka waktu

Penempatan deposito mengharuskan adanya pengendapan dana selama jangka

waktu tertentu yang dapat dipilih oleh nasabahnya yaitu 1, 3, 6, atau 12 bulan.

3. Jika membutuhkan uang kemudian ingin mencairkan dana pada deposito.

Karena adanya jangka waktu tadi maka deposito juga tidak bisa dicairkan

setiap saat, tetapi pada saat jatuh tempo saja. Dengan demikian jika ingin

menambah saldo deposito atau mencairkan deposito hanya bisa dilakukan

pada saat jatuh temponya.

4. Jika terpaksa harus mencairkan deposito

Biasanya bank akan mengenakan denda penalty pada tiap penarikan dana

deposito yang belum jatuh tempo. Besarnya denda penalty juga bervariasi di

berbagai bank.Ada yang berupa persentase dari nilai deposito pada saat

dicairkan (pokok+bunga), atau berupa persentase dari nilai pokok depositonya

saja.

5. Bunga deposito

Bunga deposito selalu lebih besar dari bunga tabungan sehingga otomatis dana

pun akan berkembang lebih cepat. Inilah biasanya yang menjadi daya tarik

utama deposito, sehingga deposito lebih cocok dijadikan sarana investasi

dibandingkan tabungan.

6. Risiko rendah

Walaupun tingkat suku bunga deposito lebih tinggi dari tabungan maupun

giro, namun karena masih sama–sama produk simpanan di bank maka

7. Biaya administrasi dan pajak

Keuntungan lainnya dari deposito adalah tidak dikenakannya biaya

administrasi bulanan.Tidak seperti tabungan atau giro yang dikenakan biaya

administrasi bulanan.Walaupun demikian pemotongan tetap ada yaitu sebesar

pajak deposito yang diperhitungkan dari hasil bunga deposito saja tidak

termasuk pokok.

2.4. Inflasi

Inflasi adalah kecenderungan kenaikan harga – harga umum secara terus

menerus (Waluyo, 2009 : 167). Dalam perekonomian global sekarang ini,

masalah dan penyebab inflasi adalah sangat kompleks.Dampak buruk inflasi

diantaranya yang paling nyata adalah menurunnya pendapatan riil yang diterima

masyarakat.Dalam perekonomian yang pesat berkembang, inflasi yang rendah

tingkatnya dan dinamakan inflasi merayap, yaitu inflasi yang mencapai 2 sampai

4 persen, biasanya tidak dapat dielakkan.

Sering sekali inflasi yang lebih serius, yaitu yang tingkatnya mencapai 5

sampai 10 persen atau sedikit lebih tinggi, akan berlaku. Pada waktu peperangan

atau ketidakstabilan politik, inflasi dapat mencapai tingkat yang sangat tinggi,

yaitu tingkatnya dapat mencapai beberapa ratus atau beberapa ribu persen.

Kenaikan harga–harga seperti ini dinamakan inflasi hiper (Sukirno, 2002 : 302).

Dalam menentukan tingkat inflasi biasanya ada dua kemungkinan yang

digambarkan, yaitu kenaikan harga dari satu bulan dan kenaikan harga dalam satu

CPI1 – CPI CPI

0 0

Berdasarkan sumber penyebabnya inflasi dibagi menjadi 3 (tiga) jenis, yaitu:

1. Demand – Pull Inflation

Inflasi jenis ini disebabkan adanya ketidakseimbangan antara pertumbuhan

permintaan dan penawaran barang dalam perekonomian.Biasanya demand –

pull inflation terjadi pada negara dengan tingkat pengangguran yang tinggi

maupun negara dengan kesempatan kerja penuh sudah tercapai.

2. Cost – Push Inflation

Terjadinya kenaikan biaya–biaya akan mendorong para pengusaha untuk

menaikkan harga–harga barang yang diproduksinya. Keadaan inilah yang

menimbulkan cost–push inflation.Biasanya inflasi jenis ini terjadi pada negara

yang industri–industrinya telah beroperasi pada kapasitas maksimal dan

tingkat pengangguran sangat rendah.

Keadaan ekonomi yang seperti ini cenderung membuat para pekerja menuntut

kenaikan gaji dan upah sehingga akan meningkatkan biaya produksi

perusahaan.

3. Imported Inflation

Sumber dari masalah inflasi jenis ini adalah masalah ekonomi yang terjadi di

luar negeri, misalnya kenaikan harga minyak dunia yang dapat meningkatkan

biaya produksi dan pada akhirnya akan meningkatkan harga–harga produk. x 100%

2.5. Analisis Rasio Keuangan

Analisis rasio seperti halnya alat – alat analisa yang lain adalah “future

oriented”, oleh karena itu penganalisa harus mampu untuk menyesuaikan faktor–

faktor yang ada pada periode atau waktu ini dengan faktor–faktor di masa yang

akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi

perusahaan yang bersangkutan. Dengan demikian kegunaan atau manfaat suatu

angka rasio sepenuhnya tergantung kepada kemampuan atau kecerdasan

penganalisa dalam menginterpretasikan yang bersangkutan (Munawir, 2007 : 64).

Dengan menggunakan analisa rasio dimungkinkan untuk dapat menentukan

tingkat likuiditas, solvabilitas, keefektifan operasi serta derajat keuntungan suatu

perusahaan (profitability perusahaan). Untuk dapat menentukan/mengukur

hal-hal tersebut diperlukan alat pembanding dan rasio dalam industri sebagai

keseluruhan yang sejenis di mana perusahaan menjadi anggotanya dapat

digunakan sebagai alat pembanding dari angka rasio suatu perusahaan, angka

rasio dari industri sebagai keseluruhan ini disebut standar rasio rata–rata

(Munawir, 2007 : 65).

2.5.1. Capital Adequacy Ratio (CAR)

Kebutuhan modal minimum atau kecukupan modal bank dihitung dengan

rasio CAR.Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank,

di samping memperoleh dana – dana dari sumber – sumber di luar bank. Seperti

Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank

untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya

kredit yang diberikan.Semakin tinggi CAR maka semakin kuat kemampuan bank

tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang

berisiko. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004, CAR dirumuskan sebagai berikut:

Modal Bank

Aktiva Tertimbang Menurut Risiko

Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia No.

10/15/PBI/2008 pasal 2 ayat 1, besarnya CAR yang harus dicapai oleh suatu bank

minimal 8% dari Asset Tertimbang Menurut Risiko (ATMR).Angka tersebut

merupakan penyesuaian dari ketentuan yang berlaku secara Internasional

berdasarkan Standar Bank for International Settlement (BIS).

2.5.2. Return on Asset (ROA)

Return on Asset (ROA) adalah rasio profitabilitas yang menunjukkan

perbandingan antara laba sebelum pajak dengan total asset bank sesuai dengan

Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, ROA

dirumuskan sebagai berikut:

Laba Bersih Total Aktiva

Return on Asset (ROA) sangat penting bagi bank karena ROA digunakan

untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. Semakin besar nilai ROA suatu

bank, semakin baik pula posisi bank tersebut dari segi penggunaan asset.

CAR = x 100%

Analisa ROA mengukur kemampuan perusahaan dalam menghasilkan laba

dengan menggunakan kekayaan (total asset) yang dimiliki perusahaan yang

bersangkutan setelah disesuaikan dengan biaya–biaya yang mendanai asset

tersebut.

2.5.3. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah perbandingan antara total kredit yang

diberikan dengan total Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank

(Dendawijaya, 2009:116). Rasio ini menunjukkan tingkat kemampuan bank

dalam menjalankan fungsinya sebagai lembaga intermediasi yaitu menghimpun

dana dari masyarakat dan kemudian menyalurkannya dalam bentuk kredit yang

diberikan. Tujuan perhitungan LDR adalah untuk mengetahui serta menilai

sampai seberapa jauh suatu bank memiliki kondisi sehat dalam menjalankan

kegiatan operasinya. Seberapa jauh pemberian kredit kepada nasabah kredit dapat

mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang

ingin menarik kembali uangnya yang telah digunakan oleh bank untuk

memberikan kredit (Dendawijaya, 2009 : 116). Dengan kata lain, LDR digunakan

sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Semakin tinggi LDR memberikan indikasi semakin rendahnya kemampuan

likuiditas bank yang bersangkutan, juga merupakan indikator kerawanan dan

kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa

batas aman dari LDR suatu bank adalah sekitar 80 % dan batas toleransi berkisar

antara 85% dan 100%.Besarnya Loan to Deposit Ratio (LDR) yang telah

dari LDR, dapat digunakan suatu persamaan sebagaimana yang telah ditetapkan

oleh Bank Indonesia dalam Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal

31 Mei 2004 adalah sebagai berikut:

Jumlah Kredit yang Diberikan Jumlah Dana Pihak Ketiga

Kebutuhan likuiditas setiap bank berbeda–beda tergantung antara lain pada

kekhususan usaha bank dan sebagainya. Oleh karenanya, untuk menilai cukup

tidaknya likuiditas suatu bank dengan menggunakan ukuran–ukuran tersebut di

atas perlu diteliti apakah bank telah memperhitungkan berbagai aspek yang

berkaitan dengan kewajibannya. Hasil pengukuran tadi kemudian dibandingkan

dengan target dan limit likuiditas yang telah ditetapkan.

Apabila hasil pengukuran berada jauh di atas target dan limitnya berarti tidak

tertutup kemungkinan bank akan mengalami kesulitan likuiditas yang pada

akhirnya akan menimbulkan beban biaya yang besar. Sebaliknya bila berada di

bawah target dan limitnya berarti bahwa bank menyimpan alat likuid yang

berlebihan dan dapat menyebabkan adanya idle cash.

2.5.4. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Biaya operasional merupakan biaya yang dikeluarkan oleh bank dalam rangka

menjalankan aktivitas usaha pokoknya (seperti biaya bunga, biaya tenaga kerja,

biaya pemasaran). Pendapatan operasional merupakan pendapatan utama bank

yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit

dan penempatan operasi lainnya.

Biaya Operasional terhadap Pendapatan Operasional (BOPO) adalah

perbandingan antara biaya operasional dengan pendapatan operasional dalam

mengukur tingkat efesiensi dan kemampuan bank dalam melakukan kegiatan

operasinya (Rivai, et al., 2007:722). Secara sistematis, BOPO dapat dirumuskan

sebagai berikut:

Biaya (beban) Operasional Pendapatan Operasional

Apabila rasio BOPO semakin rendah maka semakin efisien biaya operasional

yang dikeluarkan bank yang bersangkutan.Semakin efisien bank dalam

menjalankan aktivitas usahanya maka laba yang dapat dicapai bank semakin

meningkat.Nilai risiko BOPO yang ideal berada antara 50% - 70% sesuai dengan

ketentuan BI.

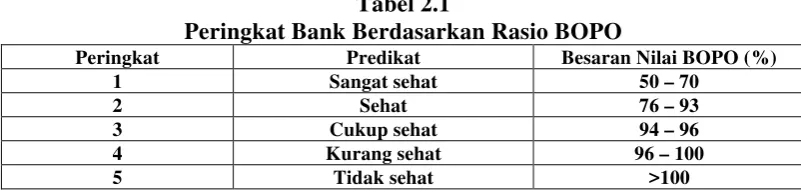

Berdasarkan Surat Edaran BI No. 6/23/DPNP tanggal 31 Mei 2004, kategori

peringkat yang akan diperoleh bank dari besaran nilai BOPO yang dimiliki

adalah:

Tabel 2.1

Peringkat Bank Berdasarkan Rasio BOPO

Peringkat Predikat Besaran Nilai BOPO (%)

1 Sangat sehat 50 – 70

2 Sehat 76 – 93

3 Cukup sehat 94 – 96

4 Kurang sehat 96 – 100

5 Tidak sehat >100

Sumber : SE BI No. 6/23/DPNP tanggal 31 Mei 2004

2.6. Penelitian Terdahulu

Penelitian – penelitian yang terdahulu akan menjadi bahan refrensi dalam

penelitian ini, antara lain:

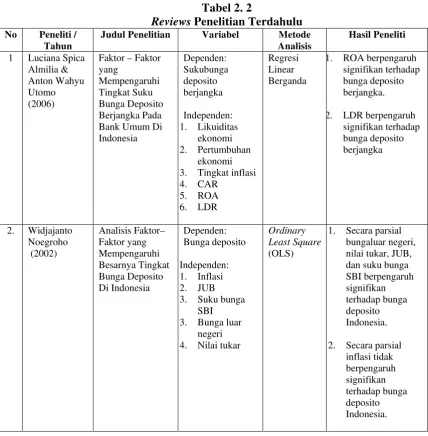

1. Almilia (2006)

Melakukan penelitian terhadap “Faktor–Faktor yang Mempengaruhi Tingkat

Suku Bunga Deposito Berjangka Pada Bank Umum di Indonesia”.Variabel

independen dalam penelitian ini adalah ROA, LDR, CAR, Inflasi, likuiditas

perekonomian, dan pertumbuhan ekonomi.sementara variabel dependennya

adalah tingkat suku bunga deposito bank umum berjangka 1, 3, 6, dan 12 bulan.

Dalam waktu pengamatan dari tahun 1999 hingga 2003 penelitian ini

menghasilkan variabel perkembangan likuiditas perekenomian, tingkat inflasi,

perkembangan perekonomian, CAR (Capital Adequacy Ratio), ROA (Return on

Asset), dan LDR (Loan to Deposits Ratio) secara simultan mempunyai pengaruh

yang signifikan pada taraf 95% terhadap penetapan tingkat suku bunga deposito

berjangka satu bulan, tiga bulan, enam bulan, dan dua belas bulan pada bank

umum di Indonesia. Dan secara parsial variabel ROA dan LDR memiliki

pengaruh signifikan terhadap tingkat suku bunga deposito berjangka 3, 6, dan 12

bulan.Kemudian variabel inflasi hanya berpengaruh signifikan pada tingkat suku

bunga deposito berjangka 3 bulan.Metode yang digunakan dalam penelitian ini

2. Noegroho (2002)

Dalam penelitiannya yang berjudul “Analisis Faktor–Faktor yang

Mempengaruhi Besarnya Tingkat Bunga Deposito di Indonesia” meneliti variabel

independen tingkat inflasi, jumlah uang beredar, suku bunga SBI, tingkat bunga

luar negeri (LIBOR) dan nilai tukar rupiah terhadap variabel dependen tingkat

bunga deposito.Teknik analisis menggunakan Ordinary Least Squares (OLS).

Hasil penelitian ini menunjukkan bahwa faktor luar negeri dari tingkat bunga luar

negeri (LIBOR), perubahan nilai tukar rupiah per US Dollar, Jumlah Uang

Beredar (JUB) berpengaruh negatif dan signifikan terhadap besarnya tingkat

bunga deposito. Sedangkan suku bunga SBI berpengaruh signifikan positif

terhadap tingkat bunga deposito, dan inflasi tidak mempunyai pengaruh secara

signifikan.Secara simultan, variabel – variabel faktor luar negeri, suku bunga SBI,

Jumlah Uang Beredar, dan inflasi secara signifikan berpengaruh positif.

3. Raharja (2011)

Melakukan penelitian dengan judul “Analisis Faktor–Faktor yang

Mempengaruhi Tingkat Suku Bunga Deposito Bank Umum Di Indonesia Tahun

2007–2010”. Variabel dependen yang digunakan dalam penelitian ini tingkat

suku bunga deposito berjangka. Sedangkan variabel independen yang digunakan

tingkat inflasi, CAR, LDR, ROA.Metode analisis yang dilakukan menggunakan

analisis regresi linear berganda dan uji asumsi klasik.Hasil penelitian

menunjukkan bahwa variabel tingkat inflasi, Capital Adequacy Ratio (CAR),

Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) secara simultan

berjangka bank umum di Indonesia. Sedangkan secara parsial, variabel yang

berpengaruh signifikan adalah tingkat inflasi, Capital Adequacy Ratio (CAR),

Loan to Deposit Ratio (LDR), sementara variabel Return on Asset (ROA) tidak

berpengaruh signifikan.

4. Haron (2000)

Melakukan penelitian yang membahas tentang “The Effect of Conventional

Interest Rates And Rate of Profit On Funds Deposited With Islamic Banking

System In Malaysia”. Variabel dependen yang digunakan dalam penelitian ini

tingkat bunga deposito, sedangkan variabel independen yang digunakan adalah

ROI, ROA.Metode yang digunakan untuk penelitian dengan model ekspektasi

adaptif.Hasil penelitian menunjukkan bahwa ROI dan ROA berpengaruh terhadap

tingkat bunga deposito.

5. Siyanbola, et al (2012)

Melakukan penelitian yang membahas tentang “Effect of Interest Rate

Deregulation On Banks Deposit Mobilization In Nigeria”. Variabel dependen

yang digunakan dalam penelitian ini tingkat suku bunga tabungan dan deposito,

sedangkan variabel independen yang digunakan Time Deposit (TD), Money

Supply (M2), dan Total Institutional Savings (TIS).

Metode analisis yang digunakan dalam penelitian ini adalah analisa regresi

Ordinary Least Square (OLS).Hasil penelitian memberitahukan bahwa ditemukan

hubungan positif antara variabel dependen dan variabel independen.

Untuk lebih jelasnya hasil – hasil penelitian terdahulu di atas dapat diringkas

Tabel 2. 2

Reviews Penelitian Terdahulu No Peneliti /

Tahun

Table 2.2

Reviews Penelitian Terdahulu No Peneliti /

Tahun

2.7. Kerangka Konseptual

Berdasarkan telaah pustaka dan didukung dengan penelitian terdahulu diduga

bahwa tingkat inflasi, Return on Asset (ROA), Capital Adequacy Ratio (CAR),

Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan

Operasional (BOPO) berpengaruh terhadap penentuan tingkat suku bunga

deposito berjangka pada Bank BUMN di Indonesia.

2.7.1. Pengaruh Tingkat Inflasi terhadap Tingkat Suku Bunga Deposito

Perubahan tingkat harga dalam perekonomian dicerminkan dengan variabel

inflasi.Inflasi adalah kenaikan tingkat harga yang terjadi secara terus menerus

(Waluyo, 2009:167).

Menurut kaum monetaris, inflasi disebabkan oleh pertumbuhan penawaran

uang yang tinggi, oleh sebab itu mereka berpendapat bahwa inflasi merupakan

fenomena moneter. Menurut Keynesian, inflasi yang tinggi tidak bisa

dikendalikan hanya dengan kebijakan fiskal. Perpaduan kebijakan moneter dan

fiskal diperlukan untuk mengendalikan laju inflasi. Teori kuantitas menyatakan

bahwa bank sentral yang mengawasi suplai uang memiliki kendala tertinggi atas

tingkat inflasi.Inflasi yang tinggi tentu tidak baik bagi perekonomian suatu

negara.Adapun strategi pemerintah dalam menekan inflasi adalah mengurangi

jumlah uang beredar. Jumlah uang yang beredar dapat dikurangi dengan cara

menaikkan suku bunga Sertifikat Bank Indonesia (SBI), sehingga dengan

sendirinya bank – bank swasta, asing maupun pemerintah akan menaikkan suku

Jika suku bunga bank dirasa lebih menguntungkan oleh investor untuk

melakukan investasi, maka mereka akan menanamkan dananya di bank yang

mana investasi dalam bentuk deposito berjangka ini tidak memiliki risiko.

Oleh karena tingkat inflasi dianggap membahayakan tingkat perekonomian

secara makro, pemerintah selalu berusaha menekan tingkat inflasi tersebut dengan

cara mengendalikan suku bunga bank (Raharja, 2011). Hal ini dapat diartikan

bahwa tingkat inflasi memiliki pengaruh positif terhadap suku bunga bank.

Penelitian oleh Almilia (2006) dengan judul Faktor – Faktor yang Mempengaruhi

Tingkat Suku Bunga Deposito Berjangka Bank Umum Indonesia menunjukkan

bahwa secara parsial tingkat inflasi berpengaruh secara positif dan signifikan

terhadap tingkat suku bunga deposito berjangka 3 bulan.

2.7.2. Pengaruh Capital Adequacy Ratio (CAR) terhadap Tingkat Suku Bunga Deposito

CAR adalah rasio kecukupan modal yang merupakan faktor yang penting

bagi bank dalam rangka pengembangan usaha dan menampung risiko

kerugian.Bank Indonesia menerapkan CAR yaitu kewajiban penyediaan modal

minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi

tertentu dari total aktiva tertimbang menurut risiko (Dendawijaya, 2009: 121).

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank

yang mengandung risiko ikut dibiayai dari dana modal sendiri bank di samping

memperoleh dana – dana dari sumber – sumber di luar bank. Rendahnya CAR

secara langsung akan menyebabkan corporate value dari perbankan menurun di

pada pasar yang secara umum akan membawa perekonomian kearah resesi

(Almilia, 2006).Besarnya modal suatu bank akan mempengaruhi tingkat

kepercayaan masyarakat terhadap kinerja bank (Raharja, 2011).

Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Dengan

meningkatnya kepercayaan masyarakat terhadap bank, maka bank cenderung akan

menurunkan tingkat suku bunga depositonya untuk mengurangi beban bunganya

dan pada saat yang sama bank juga tidak perlu khawatir kehilangan nasabah

karena tingginya kepercayaan masyarakat terhadap bank tersebut. Penelitian yang

dilakukan Raharja (2011) dengan judul Analisis Faktor– Faktor yang

Mempengaruhi Besarnya Tingkat Suku Bunga Deposito Bank Umum di Indonesia

menunjukkan hasil bahwa CAR berpengaruh negatif terhadap tingkat suku bunga

deposito berjangka.

2.7.3. Pengaruh Loan to Deposit Ratio (LDR) terhadap Tingkat Suku Bunga Deposito

Loan to Deposit Ratio (LDR) adalah perbandingan antara total kredit yang

diberikan dengan total Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank.

Tujuan perhitungan LDR adalah untuk mengetahui serta menilai sampai seberapa

jauh suatu bank memiliki kondisi sehat dalam menjalankan kegiatan operasinya.

Seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi

kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik

kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit

Jika diasumsikan tingkat suku bunga deposito memiliki hubungan yang

searah dengan tingkat suku bunga kredit, maka LDR dan tingkat suku bunga

deposito akan memiliki hubungan yang negatif.

Naiknya suku bunga deposito akan meningkatkan pula suku bunga kredit,

secara otomatis hal ini menambah biaya yang akan ditanggung debitur saat

meminjam di bank sehingga minat masyarakat untuk melakukan pinjaman di bank

akan menurun karena tingkat suku bunga kreditnya naik. Keadaan ini

menyebabkan menurunnya LDR pada perbankan (Raharja, 2011). Penelitian oleh

Almilia (2006) menunjukkan bahwa secara parsial tingkat Loan to Deposit Ratio

(LDR) berpengaruh secara negatif dan signifikan terhadap tingkat suku bunga

deposito berjangka 3, 6, dan 12 bulan pada taraf nyata 95%.

2.7.4. Pengaruh Return on Asset (ROA) terhadap Tingkat Suku Bunga Deposito

Return on Asset (ROA) mengukur kemampuan perusahaan menghasilkan laba

pada masa lalu. Analisis ini kemudian bisa diproyeksikan ke masa depan untuk

melihat kemampuan perusahaan dalam menghasilkan laba pada masa– masa

mendatang (Raharja, 2011). Tingginya ROA suatu bank menunjukkan tingginya

profitabilitas.Dengan profitabilitas yang tinggi, bank dapat mengumpulkan

cadangan dan memperbesar modal untuk mendapatkan kesempatan memberikan

pinjaman dengan lebih luas. Di sisi lain, kredibilitas bank juga meningkat karena

para nasabah merasa aman menyimpan dananya pada bank yang memiliki

mampu membayarkan kembali simpanan deposito berjangkanya saat jatuh tempo

berikut bunganya (Almilia, 2006).

Maka mereka cenderung akan menurunkan tingkat suku bunga depositonya

untuk mengurangi biaya bunganya, dan pada saat yang bersamaan bank tersebut

tidak perlu cemas akan kekurangan dana karena dengan kredibilitas yang tinggi,

tidak perlu takut kehilangan nasabah. Penelitian yang dilakukan oleh Noegroho

meneliti pengaruh CAR, LDR, dan ROA terhadap tingkat suku bunga deposito

berjangka bank umum di Indonesia.Hasil penelitian tersebut menunjukkan bahwa

ROA memiliki pengaruh negatif dan signifikan terhadap tingkat suku bunga

deposito bank umum di Indonesia.

2.7.5. Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Terhadap Tingkat Suku Bunga Deposito

BOPO adalah perbandingan antara biaya operasional dengan pendapatan

operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya (Dendawijaya, 2009:112). Dari hasil penelitian

yang dilakukan oleh Nur Sabillah (2013) yang menghasilkan bahwa BOPO

berpengaruh secara signifikan terhadap Suku Bunga Deposito Berjangka pada

Bank Persero di Indonesia. Akan tetapi hasil ini tidak sesuai dengan teori,

menurut teori BOPO berpengaruh terhadap penetapan suku bunga deposito

karena untuk menentukan besarnya bunga deposito, pihak bank juga perlu

memperhitungkan biaya operasional yang dikeluarkan dan pendapatan

Ketidaksesuaian ini diperkirakan disebabkan oleh terjadinya pendapatan

yang cukup besar tiap bulannya secara rata-rata khususnya pada pendapatan

(beban) non operasional atau pendapatan yang tidak berhubungan langsung

dengan kegiatan bank-bank persero, sehingga bank–bank persero tidak terlalu

memperhatikan rasio BOPO dalam mengambil keputusan mengenai besarnya

suku bunga deposito berjangka waktu pendek yaitu 1,3,6 dan 12 bulan.

Perkembangan tingkat bunga deposito dipengaruhi oleh banyak faktor, namun

berdasarkan pemaparan latar belakang dan tinjauan pustaka di atas, maka

variabel–variabel yang akan diteliti dapat ditunjukkan dalam kerangka konseptual

sebagai berikut:

Gambar 2.3. Kerangka Konseptual 2.8. Hipotesis Penelitian

Hipotesis yang diajukan pada penelitian ini adalah tingkat inflasi, Return on

Asset (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan

Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh

terhadap tingkat suku bunga deposito berjangka Pada Bank Umum Milik Negara

(BUMN) di Indonesia.

Inflasi

ROA

Suku Bunga Deposito Berjangka CAR

LDR