SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TERJADINYA PERGANTIAN KANTOR AKUNTAN PUBLIK

(

AUDITOR SWITCHING

) PADA PERUSAHAAN MAKANAN

DAN MINUMAN(

FOOD AND BEVERAGES

) YANG

TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

PRIMA SURANTA SEMBIRING 080503108

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Terjadinya Pergantian Kantor Akuntan Publik (Auditor Switching) Pada Perusahaan Makanan Dan Minuman(Food And Beverages) Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2015

NIM. 080503108

ii

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TERJADINYA

PERGANTIAN KANTOR AKUNTAN PUBLIK (AUDITOR SWITCHING)

PADA PERUSAHAAN MAKANAN DAN MINUMAN(FOOD AND

BEVERAGES) YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis dan menguji pengaruh persentase perubahan return on asset (ROA),ukuran kantor akuntan publik (auditor size),dan opini audit yang dikeluarkanterhadap pergantian kantor akuntan publik (auditor switching)pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009 hingga 2011.

Populasi penelitian ini sebanyak 19 perusahaan makanan dan minuman. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 15 perusahaan sampel untuk 3 tahun pengamatan (2009 - 2011) dengan 45 unit analisis. Data penelitian diperoleh dari laporan keuangan yang telah diaudit, laporan auditor independen, dan laporan tahunan dari

perusahaan sampel yang diunduh dari website BEI yait

analisis data yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa persentase perubahan return on asset (ROA),ukuran kantor akuntan publik (auditor size),dan opini audit yang dikeluarkan tidak berpengaruh secara signifikan terhadap pergantian kantor akuntan publik (auditor switching)

iii

ABSTRACT

THE ANALYSIS OF FACTORS THATAFFECTING AUDITORS SWITCHING AT FOOD AND BEVERAGES COMPANYLISTEDIN INDONESIA STOCK

EXCHANGE

The goals of this research is to analyze and to examine the influence of retun on assets (ROA)’s change Percentage,auditor size,and auditor opinion to the auditor switching at food and beverages company listed on Indonesia Stock Exchange between 2009 to 2011.

The population of this research are 19 manufacture companies. Sampling method that used in this research is purposive sampling, so obtained 15 company samples for 3 years (2009-2011) with 45 analysis units by accessing the financial statement of auditee, independent audit report, and annual report on website www.idx.co.id. Analysis data technique that is used in this research is descriptive statistics analysis and inferencial statistics analysis with logistic regression method.

The results of this research indicate that retun on assets (ROA)’s change Percentage,auditor size,and auditor opinion don’t have significant influence to to the auditor switching at food and beverages company listed on Indonesia Stock Exchange.

iv KATA PENGANTAR

Segala puji hormat dan syukur kepada Allah Bapa, Tuhan Kristus, dan Roh

Kudus yang telah memberikan kemampuan kepada peneliti untuk dapat

menyelesaikan skripsi ini. Terima kasih Yesus Kristus untuk setiap

penyertaan-Mu dan kasih-penyertaan-Mu untuk setiap detail pengerjaan skripsi ini

Skripsi ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Terjadinya Pergantian Kantor Akuntan Publik (Auditor Switching) Pada Perusahaan Makanan Dan Minuman(Food And Beverages) Yang Terdaftar Di Bursa Efek Indonesia” disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

Selama penulisan skripsi ini, peneliti telah banyak menerima bimbingan,

saran, motivasi serta dukungan doa dari berbagai pihak. Maka dari itu,pada

kesempatan ini penulis ingin mengucapkan terima kasih kepada berbagai pihak,

yaitu :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E, MAFIS, Ak, CPA selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku

Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program

Studi S1 Akuntansi.

4. Bapak Dr. Syafruddin Ginting Sugihen, S.E, MAFIS, Ak, CPAselaku Dosen

Pembimbing yang telah memberikan perhatian dan waktunya untuk

membimbingdan mengarahkan peneliti dalam penyelesaian skripsi ini.

5. Bapak Drs. Syamsul Bahri TRB, MM selaku Dosen Pembaca yang telah

v 6. Orangtua Peneliti yang terkasih, alm.Sopan Sembiringdan Rosmita br Surbakti,

kakak sayaNia Pulina Ita br Sembiring dan Salsalina Noverimta br

Sembiring,kalian inspirasi terbesar ku. Untuk teman-teman saya Rio, Angga,

Lita, Henry, Rizky, Adrian, Ema, Andrea, Kak Theresia, Bang Elvis, Samuel,

Bansus, Andre, Yudhis, Jefri, Kristina, Moia, Artina, Rani, Ludrio, Imanuel

terima kasih buat motivasi dan dukungannya. Juga teman-teman seperjuangan

Tamam, Frederina, Marwan, Kak Sarah, Putri, Anastasya, Razi, Andi, Oliv

kalian luar biasa!. Dan teman teman CC(Campus Concern) serta orang orang

yang tidak bisa disebutkan namanya satu persatu yang telah menjadi motivator

dan pendoa sehingga penulis dapat menyelesaikan pengerjaan skripsi ini.

Akhir kata, peneliti menyadari bahwa skripsi ini masih memiliki

ketidaksempurnaan, untuk itu peneliti sangat mengharapkan masukan dan saran

untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita

semua. Terima kasih.

Medan, Februari 2015

NIM. 080503108

vi

2.1.3. Peraturan Pemerintah Indonesia Mengenai Rotasi Wajib Auditor 13 2.1.4. Auditor Switching... 14

2.1.5. Opini Audit(Audit Opinion)... 16

2.1.6. Persentase Perubahan ROA(Return on Asset) ... 19

2.1.7 Ukuran KAP(Auditor Size) ... 21

2.2. Penelitian Terdahulu ... 24

vii

2.4. Hipotesis Penelitian ... 29

2.4.1 Pengaruh Persentase Perubahan Return On Asset (ROA) Terhadap Pergantian Kantor Akuntan Publik(Auditor Switching)... 29

2.4.2 Pengaruh Ukuran Kantor Akuntan Publik (KAP) terhadap Pergantian Kantor Akuntan Publik(Auditor Switching)... 30

2.4.3 Pengaruh Opini Audit terhadap terhadap Pergantian Kantor Akuntan Publik (Auditor Switching)... 31

BAB IIIMETODE PENELITIAN 3.1. Jenis Penelitian ... 33

3.2. Populasi dan Sampel Penelitian ... 33

3.3. Jenis Data dan Sumber Data ... 35

3.4. Metode Pengumpulan Data ... 36

3.5. Defenisi Operasional dan Pengukuran Variabel Penelitian ... 36

3.5.1. Variabel Bebas (Independent Variable) ... 36

3.5.1.1. variabel Opini Audit ... 36

3.5.1.2. variabel Ukuran Kantor Akuntan Publik (KAP) ... 37

3.5.1.3. Variabel Persentase Perubahan Return On Asset(ROA) . 38 3.5.2. Variabel Terikat (Dependent Variabel) ... 38

3.6. Metode Analisis Data ... 39

3.6.1. Statistik Deskriptif ... 40

3.6.2. Pengujian Hipotesis Penelitian ... 40

3.6.2.1. Uji Multikolinearitas... 40

3.6.2.2. Menilai Keseluruhan Model (Overall Model Fit) ... 41

3.6.2.3. Koefisien Determinasi (Nagelkerke R Square) ... 41

3.6.2.4.Menguji Kelayakan Model Regresi ... 42

viii BAB IVHASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskriptif Penelitian... 44

4.2. Analisis Hasil Penelitian ... 44

4.2.1.Statistik Deskriptif ... 44

4.2.2.Pengujian Model ... 48

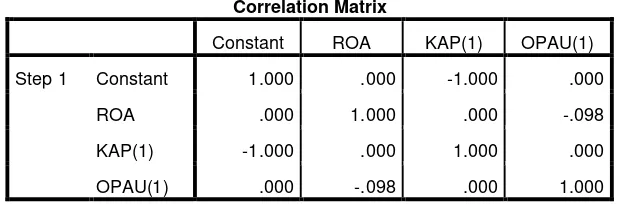

4.2.2.1. Hasil Uji Multikolinearitas ... 48

4.2.2.2. Menguji kelayakan Model Regresi (Goodness of Fit) .... 49

4.2.2.3.Menguji Model Keseluruhan Model (Overall Fit Model) ... 51

4.2.2.4.Uji Koefisien Determinasi... 54

4.2.3. Pengujian Hipotesis Penelitian ... 55

4.3. Pembahasan Hasil Penelitian ... 57

4.3.1. Pengaruh PersentasePerubahan ROA Terhadap Pergantian Kantor Akuntan Publik ... 57

4.3.2. PengaruhUkuran Kantor Akuntan Publik Terhadap Pergantian Kantor Akuntan Publik ... 58

4.3.3. Pengaruh Opini AuditTerhadap Pergantian Kantor Akuntan Publik ... 60

BAB VKESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

5.2. Keterbatasan ... 62

5.3. Saran ... 62

ix DAFTAR TABEL

No. Tabel Halaman

Tabel 2.1 Ringkasan penelitian terdahulu yang berkaitan dengan

AuditorSwitching...

27

Tabel 3.1 Daftar Populasi dan Perusahaan Sampel ... 35

Tabel 4.1 Statistik Deskriptif Variabel-Variabel Penelitian... 45

Tabel 4.2 Statistik Frekuensi Variabel Penelitian

... 46

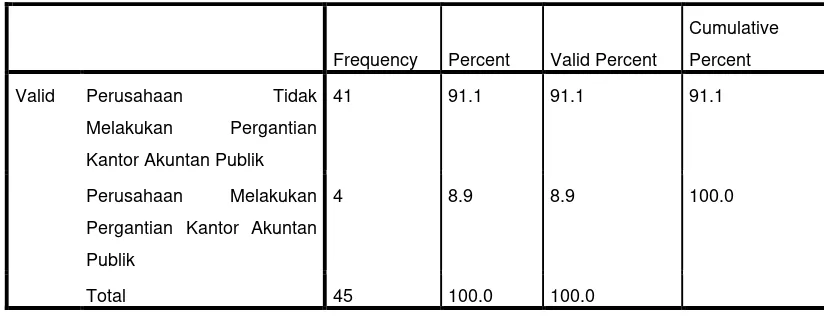

Tabel 4.3 Statistik Frekuensi Variabel Auditor Switching

... 46

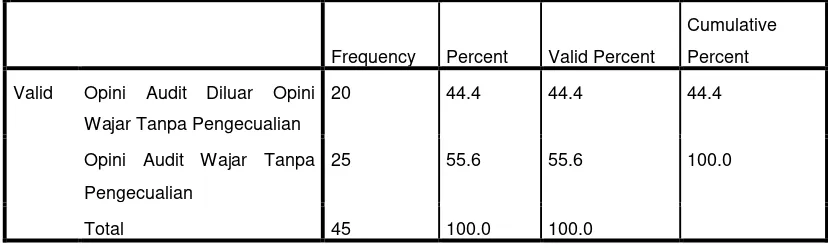

Tabel 4.4 Statistik Frekuensi Variabel Opini Audit

... 47

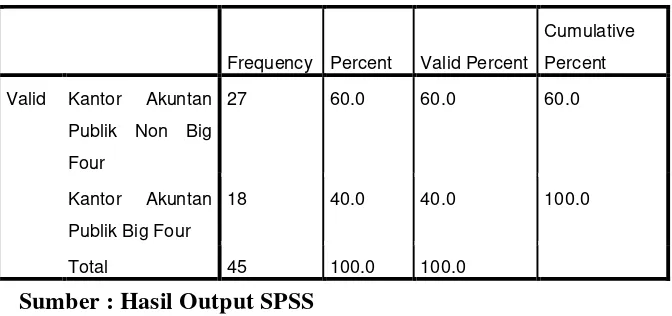

Tabel 4.5 Statistik Frekuensi Variabel Ukuran Kantor Akuntan Publik

... 48

Tabel 4.6 Hasil Uji Multikolinearitas

... 49

Tabel 4.7 Hasil UjiHosmer and Lemeshow Goodness of fit

... 50

Tabel 4.8 Hasil Uji Overall Fit Model -2 LogLikelihood Awal

... 51

Tabel 4.9Hasil Uji Overall Fit Model -2 LogLikelihood Akhir

... 52

Tabel 4.10Hasil Uji Koefesien Determinasi... 55

x DAFTAR GAMBAR

No. Gambar Halaman

xi DAFTAR LAMPIRAN

No. Lampiran Halaman

Lampiran 1 Proses Seleksi Sampel Berdasarkan Kriteria ... 67

Lampiran 2 Sampel Penelitian ... 68

Lampiran 3 Data Sampel Perusahaan ... 69

ii

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TERJADINYA

PERGANTIAN KANTOR AKUNTAN PUBLIK (AUDITOR SWITCHING)

PADA PERUSAHAAN MAKANAN DAN MINUMAN(FOOD AND

BEVERAGES) YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis dan menguji pengaruh persentase perubahan return on asset (ROA),ukuran kantor akuntan publik (auditor size),dan opini audit yang dikeluarkanterhadap pergantian kantor akuntan publik (auditor switching)pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009 hingga 2011.

Populasi penelitian ini sebanyak 19 perusahaan makanan dan minuman. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 15 perusahaan sampel untuk 3 tahun pengamatan (2009 - 2011) dengan 45 unit analisis. Data penelitian diperoleh dari laporan keuangan yang telah diaudit, laporan auditor independen, dan laporan tahunan dari

perusahaan sampel yang diunduh dari website BEI yait

analisis data yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa persentase perubahan return on asset (ROA),ukuran kantor akuntan publik (auditor size),dan opini audit yang dikeluarkan tidak berpengaruh secara signifikan terhadap pergantian kantor akuntan publik (auditor switching)

iii

ABSTRACT

THE ANALYSIS OF FACTORS THATAFFECTING AUDITORS SWITCHING AT FOOD AND BEVERAGES COMPANYLISTEDIN INDONESIA STOCK

EXCHANGE

The goals of this research is to analyze and to examine the influence of retun on assets (ROA)’s change Percentage,auditor size,and auditor opinion to the auditor switching at food and beverages company listed on Indonesia Stock Exchange between 2009 to 2011.

The population of this research are 19 manufacture companies. Sampling method that used in this research is purposive sampling, so obtained 15 company samples for 3 years (2009-2011) with 45 analysis units by accessing the financial statement of auditee, independent audit report, and annual report on website www.idx.co.id. Analysis data technique that is used in this research is descriptive statistics analysis and inferencial statistics analysis with logistic regression method.

The results of this research indicate that retun on assets (ROA)’s change Percentage,auditor size,and auditor opinion don’t have significant influence to to the auditor switching at food and beverages company listed on Indonesia Stock Exchange.

1 BAB I

PENDAHULUAN

Di bagian pendahuluan akan dijelaskan aspek penelitian yang terdiri dari

latarbelakang masalah, rumusan masalah, tujuan dan kegunaan

penelitian.Masing-masing penjelasan adalah sebagai berikut:

1.1 Latar Belakang Masalah

Profesi akuntan timbul dan berkembang seturut dengan majunya

perusahaan-perusahaan yang ada pada umumnya.Seiring dengan perkembangan

perusahaan tersebut, maka perusahaan akan menginginkan laporan keuangan

yang wajar.Laporan keuangan adalah suatu media utama yang dapat digunakan

mengkomunikasikan informasi keuangan kepada entitas diluar

perusahaan.Laporan keuangan yang dapat diandalkan merupakan hal yang

dibutuhkan oleh perusahaan dan stakeholder karena merupakan salah satu

pertimbangan dalam pengambilan keputusan.

Laporan keuangan yang disusun oleh pihak manajemen sendiri berpotensi

dipengaruhi oleh kepentingan kepentingan pribadi.Sementara pihak eksternal

perusahaan yang menggunakan laporan keuangan sebagai sumber informasi

perusahaan berkepentingan untuk memperoleh laporan keuangan yang dapat

dipercayai.Karenanya dibutuhkan profesi akuntan publik sebagai profesi yang

2 dianggap sebagai pihak yang tidak terikat kepentingan pada pihak manajemen

atau pun stake holder sehingga dianggap mampu bertindak sebagai jembatan

antara kedua pihak. Tugas seorang akuntan publik sebagai pihak yang

independen yang akan memberikan penilaian terhadap kewajaran laporan

keuangan yang disajikan oleh manajemen perusahaan.Independensi merupakan

kunci utamabagi profesi akuntan publik. Independensi ini mutlak harus ada pada

diri auditorketika ia menjalankan tugas pengauditan yang mengharuskan ia

memberi penilaian ataskewajaran laporan keuangan kliennya.

Sikap independensi bermakna bahwa auditortidak mudah dipengaruhi,

sehingga auditor akan melaporkan apa yang ditemukannyaselama proses

pelaksanaan audit. Menurut Arens et al (2008:133)menyatakan bahwa

independensi akuntan publik mencakup dua aspek, yaitu:(1)independence in fact, dan (2) independence in appearance. Independence in factberarti Kemampuan auditor untuk mengambil sudut pandang yang tidak bias dalam pelaksanaan jasa profesional.Sedangkanindependence in appearance berarti kemampuan auditor untuk mempertahankan sudut pandang yang tidak bias dimata orang lain.

Perusahaan pada umumnya menginginkan opini dari auditor yang

menguntungkan pihak perusahaan karena stakeholder akan mengambil

keputusaan yang berdasar pada laporan keuangan yang telah diaudit dan

diberikan opini oleh auditor.Teoh(1992:1) mengatakan “Perusahaan yang

berjalan dengan baik tentunya menginginkan auditor memberikan opini Wajar

Tanpa Pengecualian atas laporan keuangannya”.Teoh(1992:2) juga mengatakan

3 Perusahaan yang sedang berkembang akan cenderung beralih dariKantor

Akuntan Publik yang lebih prestisius/memiliki nama besar. Peralihan ini

cenderung diakibatkan karena stakeholder lebih menyukai perusahaan yang

diaudit oleh Kantor Akuntan Publikyang memiliki nama besar karena laporan

keuangan yang diaudit oleh Kantor Akuntan Publikyang prestisius dianggap

lebih reliable dalam mengambil keputusan.

Agar perusahaan klien dapat menghasilkan laporan keuangan yang

berkualitasserta untuk menjaga independensinya maka harus dilakukan rotasi

auditor. Adanyaperaturan di Indonesia yang mengatur tentang rotasi auditor

yang dituangkan dalamPeraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008 pasal 3,mengharuskan perusahaan mengganti auditornya

secara mandatory untuk mengurangiterjadinya penurunan independensi dan

kualitas audit terkait dengan pelaporankeuangan perusahaan.

Adanya kewajiban rotasi auditor tersebut menimbulkan perilaku

perusahaanuntuk melakukan penggantian Kantor Akuntan Publik.Perusahaan dalam melakukan penggantian Kantor Akuntan Publiksecara voluntary dipengaruhi oleh beberapa faktor antara lain yaitu penggantianmanajemen, opini

audit, kesulitan keuangan perusahaan, ukuran Kantor Akuntan Publik,

persentaseperubahan ROA, dan ukuran perusahaan klien.

Fenomena mengenai penggantian auditor atau Kantor Akuntan Publik

memang sangat menarik untuk dikaji, hal ini dikarenakan banyak faktor yang

4 auditor atauKantor Akuntan Publik. Faktor-faktor tersebut dapat dipengaruhi

oleh faktor klien maupun faktor yangberasal dari auditor.

Rotasi kantor akuntan publik (penggantian KAP)bisa bersifat mandatory karena peraturan yang mengharuskan tetapi juga bisa secara voluntary.

Perusahaan yang melakukan penggantian Kantor Akuntan Publik secara

voluntaryterkadang disebabkan disebabkan karena Kantor Akuntan Publik yang terdahulu bertindakkonservatif dan tidak sejalan dengan kepentingan

manajemen perusahaan, sehinggaperusahaan melakukan penggantian Kantor

Akuntan Publiksecara voluntary. Penggantian Kantor Akuntan

Publikdisebabkan karena perusahaan ingin mencari Kantor Akuntan Publik

yang dapat memenuhikepentingannya. Terjadinya pergantian Kantor Akuntan

Publikakan mempengaruhi pihak eksternal perusahaan termasuk investor

sehingga perlu diketahui apa faktor faktor yang mempengaruhi terjadinya

pergantian Kantor Akuntan Publik.

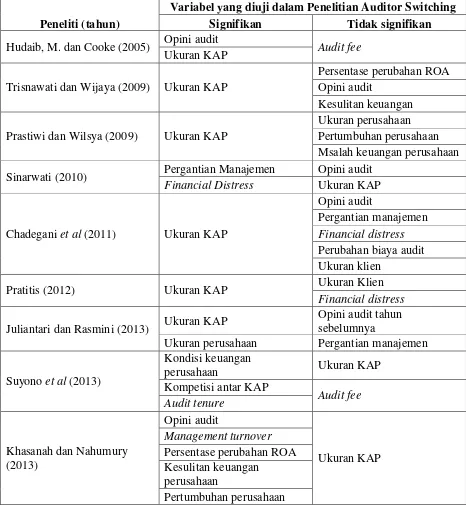

Penelitian ini telah pernah dilakukan oleh peneliti peneliti lainnya

sepertiHudaib dan Cooke (2005),Trisnawati dan Wijaya (2009),Prastiwi dan

Wilsya (2009),Sinarwati (2010), Chadeganietal (2011) diIran,Pratitis(2012),

Juliantari dan Rasmini (2013), Suyono et al(2013),Khasanah dan Nahumury (2013), Kistini dan Nahumury (2014), Aprillia (2013).

Penelitian ini mengacu pada penelitian yang telah dilakukan oleh

Trisnawati dan Wijaya (2009), Pratitis (2012),Aprillia (2013),Khasanah dan

Nahumury (2013).Variabel dalam penelitian ini menggunakan sebagian

5 (2009),Pratitis (2012),Aprillia (2013),Khasanah dan Nahumury

(2013).Variabel-variabel yang digunakan ialah persentase perubahan

ROA(return on asset),ukuran Kantor Akuntan Publik (auditor size),dan opini audit(audit opinion).Ada beberapa variabel yang telah diteliti oleh

peneliti-peneliti sebelum nya yang tidak dimasukkan didalam peneliti-penelitian ini. Misalnya

audit fee, hal ini dikarenakan karena di Indonesia data audit fee sulit untuk didapatkan.

Motivasi penelitian ini adalah untuk menguji penelitian dariTrisnawati

dan Wijaya (2009),Pratitis (2012),Aprillia (2013),Khasanah dan Nahumury

(2013) atas faktor-faktor yang mempengaruhi tejadinya pergantian Kantor

Akuntan Publik (KAP) pada perusahaan di Indonesia khususnya pada

perusahaan food & beverages yang terdaftar di Bursa Efek Indonesia(BEI).

1.2 Rumusan Masalah

Banyak penelitian mengenai auditor switching yang telah dialakukan tetapi memberikan hasil yang berbeda-beda. Misalnya Chadegani et al(2011) yang menemukan bahwa hanya ukuran Kantor Akuntan Publik yang berdampak

signifikan terhadap pergantian Kantor Akuntan Publik.Sedangkan menurut

Juliantari dan Rasmini (2013) menemukan bahwa opini audit(audit opinion)bukanlah hal yang signifikan yang mempengaruhi terjadinya pergantian

Kantor Akuntan Publik (KAP).

Berdasarkan hal tersebut, penelitian ini mencoba menguji kembali

6 untukmelakukan auditor switching.Berdasarkan pemaparan latar belakang yang telahdikemukakan sebelumnya, penelitian ini akan menguji hubungan opini

audit(audit opinion), persentase perubahanReturn On Asset(ROA), ukuranKantor Akuntan Publik(auditor size) dengan auditor switching.

Perumusan masalah yang akanditeliti diantaranya :

1. Apakah Return on Assets(ROA)berpengaruh terhadap pergantian Kantor Akuntan Publik (auditor switching)pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI) selama periode 2009-2011?

2. Apakah Ukuran Kantor Akuntan Publik(auditor size) berpengaruh terhadap pergantian Kantor Akuntan Publik(auditor switching)pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2009-2011?

3. Apakah Opini Audit(audit opinion) berpengaruh terhadap pergantian Kantor Akuntan Publik (auditor switching)pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI) selama periode 2009-2011?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan penelitian

7

1. Menganalisis dan menguji mengenai pengaruh persentase

perubahan Return On Asset (ROA) terhadap keputusan

perusahaan di Indonesia untuk melakukan auditor switching.

2. Menganalisis dan mengujimengenai pengaruh opini audit(audit

opinion) terhadap keputusan perusahaan di Indonesia untuk

melakukan auditor switching.

3. Menganalisis dan mengujimengenai pengaruh ukuran Kantor

Akuntan Publik (auditor size) terhadap keputusan perusahaan di

Indonesia untuk melakukan auditor switching.

1.3.2 Manfaat penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan

manfaat bagi berbagai pihak, antara lain:

1. Bagi Profesi Akuntan Publik

Menjadi bahan informasi untuk profesi akuntan publik tentang

auditor switching yang dilakukan perusahaan.

2. Bagi Regulator

Menjadi salah satu sumber bagi pembuat regulasi yang berkaitan

dengan praktik auditor switchingoleh perusahaan go public.

3. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat memberikan

pandangan dan wawasan terhadap pengembangan mengenai

8

4. Bagi Peneliti Selanjutnya

Penelitian ini dapat dijadikan sumber referensi dan informasi

untuk kemungkinan penelitian yang akan dilakukan selanjutnya

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Pada bagian ini akan menerangkan mengenai adanya landasan teori yang

digunakan untuk penjabaran teori dan argumentasi yang nantinya digunakan

untuk melandasi, memperkuat dan membantu dalam memecahkan masalah

penelitian serta perumusan hipotesis. Adapun landasan teori yang digunakan

dalam penelitian ini adalah teori agensi,teori tentang penggantian Kantor Akuntan

Publik (Auditor Switching). Ditunjang pula oleh undang-undang nomor 5 tahun 2011, peraturan menteri keuangan Republik Indonesia nomor17/PMK.01/2008

tentang “jasa akuntan publik” pasal 3.

2.1.1 Teori Agensi (Agency Theory )

Menurut Jansen dan Meckling (1976:5) mengungkapkan bahwa

hubungan keagenan ialah suatu kontrak di mana satu atau lebih orang (principal) melibatkan orang lain (agent) untuk melakukan beberapa layanan atas nama mereka dan kemudian mendelegasikan sebagian kewenangan pengambilan keputusan kepada agen tersebut.Dimana dalam hal ini pemilik atau shareholder dikatakan sebagai principal dan pihak manajemen disebut sebagai agent.

Disini dapat disimpulkan bahwa para pemilik perusahaan atau

pemegang saham memang menunjuk manajemen yang dimaksudkan untuk

10 Masalah agensi disebabkan oleh adanya perbedaan kepentingan dan

informasi asimetri antara principal dan agent.Di satu pihak shareholders

menginginkan pada hasil keuangan yang bertambah atau investasi mereka

dalam hal ini pendapatan dividen yang besar. Namun di lain pihak,

manajemen menginginkan adanya tambahan kompensasi ataupun bonus

sehingga dapat menambah kepuasan mereka.

Masalah asimetri informasi yang muncul dalam hubungan agensi

dapat juga dikatakan sebagai ketidak lengkapan informasi, yaitu saat tidak

semua kondisi diketahui oleh kedua belah pihak. Untuk mengurangi adanya

asimetri informasi tersebut, ada solusi yang dapat ditempuh yaitu

melakukan perikatan dengan auditor untuk mengevaluasi kinerja manajer

atau memberikan insentif kepada manajer, misalnya saham, agar

kepentingan investor dan manajer bisa sejalan.

Dalam teori agensi,auditor independen berperan sebagai penengah

kedua belah pihak (agent danprinciple) yang berbeda kepentingan. Auditor

independen juga berfungsi untukmengurangi biaya agensi yang timbul dari

perilaku mementingkan diri sendirioleh agen (manajer).Teori agensi

mengasumsikan bahwa semua individu bertindak untukkepentingan mereka

sendiri.Seperti yang telah disebutkan sebelumnya,prinsipal diasumsikan

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi

mereka di perusahaan tersebut sedangkan agen diasumsikan akan menerima

kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan

11 melakukan auditor switching karena adanya ketidaksepakatan atas praktik akuntansi tertentu, maka agen akan pindah ke auditor yang dapat bersepakat

dengan agen.

2.1.2 Teori Trade-Off

Teori ini muncul sebagai turunan dari teori agensi.Dimana dikatakan

dalam teori agensi akan ada 2 pihak yang memiliki kepentingan dalam

perusahaan yaitu principal dalam hal ini ialah pemilik perusahaan dan

agency dalam hal ini ialah manajemen.Ketika dua pihak ini memiliki kepentingan masing masing akan timbul biaya monitoring yang muncul

akibat adanya biaya yang timbul untuk mengawasi masing masing

kepentingan baik itu kepentingan pemilik maupun kepentingan

manajer.Masalah agensi dapat terjadi karena free cash flow yaitu kelebihan

kas atas jumlah yang dibutuhkan untuk mendanai investasi yang positif.Hal

isi dikarenakan pihak manajemen yang enggan untuk mengambil

resiko.Keberadaan free cash flow yang terlalu banyak akan mempengaruhi

perilaku manajer sehingga muncul keputusan keputusan yang tidak

mencerminkan kepentingan pemegang saham.Untuk mengatasi hal ini,

digunakanlah utang.Karena utang dapat mengontrol kinerja manajer dan

sebagai ancaman bagi manajer untuk bekerja lebih keras. Timbulnya utang

nantinya akan menimbulkan interest atau bunga.Hal ini akan mempengaruhi

laporan keuangan dimana akan muncul interest dan utang didalamnya. Dalam hal ini teori trade off yaitu teori pengorbanan menunjukan bahwa

12 biaya monitoring dalam hal ini jasa Kantor Akuntan Publik (KAP) atau akan

ditimbulkan utang sebagai penyelesaian masalah agensi tersebut.Kedua

penyelesaian ini akan berpengaruh terhadap return on asset (ROA).

2.1.3 Peraturan Pemerintah Indonesia Mengenai Rotasi Wajib Auditor.

Ketika muncul keraguan terhadap independensi auditor yang menjadi

perdebatan, isu ini menjadi penting ketika independensi merupakan hal yang

sangat berkaitan dengan pemberian jasa audit oleh auditor. Menghadapi

masalah ini,pemerintah Indonesia selaku regulator telah mengeluarkan

peraturan yang berkaitan dengan audit tenure (masa jabatan dari KAP

dalam memberikan jasa audit terhadap kliennya) dan menetapkan

peraturan-peraturan yang membahas mengenai pergatian KAP secara wajib.Aturan ini

bertindak sebagai pengatur dan fasilitator kepentingan dari semua pihak,

baik pihak auditor, pihak perusahaan, dan pihak eksternal.

Di Indonesia, pergantian KAP dan auditor bersifat mandatory

(wajib)dengan ditetapkannya peraturan oleh pemerintah yaitu Keputusan

Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2

tentang “jasa akuntan publik”. Peraturan tersebut merupakan perubahan atas

Keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur

bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas

dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku

berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku

13 Kemudian peraturan tersebut diperbaharui dengan dikeluarkannya

Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008tentang “jasa akuntan publik” antara lain yaitu:

1. Pemberian jasa audit umum atas laporan keuangan dari suatu

entitas sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a

dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku

berturut-turut dan oleh seorang akuntan publik paling lama untuk

3 (tiga) tahun buku berturut-turut.

2. Akuntan publik sebagaimana dimaksud pada ayat (1) dapat

menerima kembali penugasan audit umum untuk klien

sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku

tidak memberikan jasa audit umum atas laporan keuangan klien

tersebut.

3. Jasa audit umum atas laporan keuangan dapat diberikan kembali

kepadaklien yang sama melalui KAP sebagaimana dimaksud pada

ayat (1) setelah1 (satu) tahun buku tidak diberikan melalui KAP

tersebut.

Akibat dikeluarkannya peraturan-peraturan diatas, maka timbul

perilakuperusahaan untuk melakukan auditor switching. Jika pergantian audit berfokuspada auditor, maka perusahaan akan melakukan auditor

14 pergantian audit berfokus padaklien, maka perusahaan akan melakukan

auditor switching berdasarkan kondisi kondisi perusahaan klien

(pertumbuhan perusahaan klien, kondisi keuangan perusahaan klien dan

lain-lain).

2.1.4 Auditor Switching

Auditor Switching merupakan pergantian kantor akuntan publik yang

dilakukan oleh perusahaan. Hal ini dilakukan baik itu secara sukarela

maupun secara wajib yang dikarenakan adanya peraturan dari

pemerintah.Terjadinya pergantian kantor akuntan publik ini dikarenakan

adanya beberapa faktor penyebab baik itu dari pihak perusahaan sebagai

klien dari kantor akuntan publik atau pun faktor dari kantor akuntan publik

itu sendiri.

Chadeganiet al (2011:353) menyebutkan ada faktor faktor memiliki kemungkinan yang menyebabkan terjadinya pergantian kantor akuntan

publik antara lain opini audit yang dikeluarkan oleh auditor,ukuran

perusahaan,ukuran KAP(auditor size),finansial distress,biaya audit,dan

pergantian manajemen.

Landasan teoritis mengenai auditor switching didasarkan pada teori

agensi.Teori keagenan yang dikembangkan oleh Jensen dan Meckling

15 principal yangmenggunakan agent untuk melaksanakan jasa yang menjadi kepentinganprincipal.Adanya konflik kepentingan antara agent dan

principal dapat menyebabkan kemungkinan agen tidak melakukan hal hal

sesuai dengan kepentingan principal yang mana hal ini akan memicu

timbulnya biaya keagenan (agency cost). Dalam teori agensi auditor independen berperan sebagai penengah antara konflik antara principle dan agent.Auditor independen dengan fungsinya sebagai penengah juga

berfungsi secara tidak langsung sebagai pengurang biaya keagenan (agency cost).

Selain karena kewajiban untuk mengganti auditor secara berkala maka

kemungkinan pergantian auditor ada dua yaitu auditor mengundurkan diri

atau klien memecat auditor nya, namun fokus utama yang harus dilihat ialah

apa alasan alasan yang menyebabkan terjadinya kemungkinan kemungkinan

tersebut.

2.1.5Opini Audit(Audit Opinion)

Opini audit dapat didefenisikan sebagai pendapat yang diberikan oleh

akuntan publik dalam rangka menilai kewajaran laporan keuangan klien.

Dalam Standar Profesional Akuntan Publik (2001)dijelaskan bahwa

tujuan audit atas laporan keuangan oleh auditor independen adalah untukmenyatakan pendapat tentang kewajaran mengenai semua hal yang material,posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai denganakuntansi yang berlaku umum di Indonesia.

16

1. Laporan audit yang berisi pendapat wajar tanpa

pengecualian(unqualified opinion report).

Laporan yang berisi pendapat wajar tanpa pengecualian ini

dikeluarkan bila kondisi kondisi berikut terpenuhi:

a. Semua laporan (neraca,laporan laba rugi,laporan laba ditahan,

dan laporan arus kas) sudah termasuk dalam laporan keuangan.

b. Ketiga standar umum telah dipatuhi dalam semua hal yang

berkaitan dengan penugasan.

c. Bukti audit yang cukup memadai telah terkumpul,dan auditor

telah melaksanakan penugasan audit ini dengan cara yang

memungkinkannya untuk menyimpulkan bahwa ketiga standar

pekerjaan lapangan telah dipenuhi.

d. Laporan keuangan telah disajikan sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum. Yang juga berarti

bahwa pengungkapan yang memadai telah tercantum dalam

catatan kaki dan bagian bagian lain dalam laporan keuangan.

e. Tidak terdapat situasi yang membuat auditor merasa perlu

untuk menambahkan sebuah paragraf penjelasan atau

modifikasi kata-kata dalam laporan audit.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan

paragraf penjelas atau modifikasi kata-kata(unqualified opinion report with explanatory language).

17 a. Tidak ada aplikasi yang konsisten dari prinsip prinsip akuntansi

yang berlaku umum.

b. Keraguan substansial mengenai going concern.

c. Auditor setuju dengan penyimpangan dari prisip akuntansi yang

dirumuskan.

d. Penekanan pada suatu hal atau masalah.

e. Laporan yang melibatkan auditor lain.

3. Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion).

Laporan pendapat wajar dengan pengecualian dapat diterbitkan

akibat pembatasan ruang lingkup audit atau kelalaian untuk

mematuhi prinsip akuntansi yang berlaku umum.

4. Laporan yang berisi pendapat tidak wajar (adverse opinion).

Pendapat tidak wajar digunakan hanya bila auditor yakin bahwa

laporan keuangan secara keseluruhan mengandung salah saji yang

material atau menyesatkan sehingga tidak menyajikan secara wajar

posisi keuangan atau hasil operasi dan arus kas sesuai dengan

prinsip akuntansi yang berlaku umum.

5. Menolak memberikan pendapat (disclaimer of opinion).

Menolak memberikan pendapat diterbitkan apabila auditor tidak

dapat meyakinkan dirinya sendiri bahwa laporan keuangan secara

keseluruhan telah disajikan secara wajar.Kebutuhan untuk menolak

18 lingkup audit atau hubungan yang tidak independen antara auditor

dengan kliennya.

Opini audit yang dikeluarkan oleh kantor akuntan publik biasanya

mempengaruhi perusahaan dalam rangka menetapkan langkah perusahaan

apakah tetap memakai jasa kantor akuntan publik tersebut atau

menggantinya.

Hal ini dikarenakan perusahaan mengaharapkan opini yang

dikeluarkan oleh kantor akuntan publik ialah opini wajar tanpa

pengecualian (unqualified).Ketika opini yang dikeluarkan oleh kantor

akuntan publik yang dipakai jasanya oleh perusahaan adalah opini diluar

opini unqualified,ada kecenderungan perusahaan untuk mengganti kantor akuntan publik yang dipakai agar opini yang dikeluarkan sesuai dengan

kehendak perusahaan.Manajemen akan memberhentikan auditornya atas

opini yang tidak diharapkan perusahaan atas laporan keuangannya dan

berharap untuk mendapatkan auditor yang lebih lunak.

Davidsonet al(2005:1)berpendapat bahwa terkadang perusahaan melakukan opinion shopping untuk keuntungan perusahaan.Mengapa

Perusahaan melakukan opini shopping? Hal ini dikarenakan adanya hipotesis yang dikenal dengan istilah hipotesis “self-fulfilling prophecy”. Hipotesis ini mengatakan bahwa ketika opini yang dikeluarkan oleh

auditor melaporkan laporan bukan unqualified opinion atau bahkan mengeluarkan laporan audit going concern maka resiko kebangkrutan

19 shoppingialah untuk mencegah efek yang terjadi ketika mereka memperoleh laporan keuangan unclean.Mathieu Luypaert et al (2012)

menemukan bahwa laporan auditor yang unclean memberikan efek negatif semisal menurunnya harga saham perusahaan dan menurunnya

kemampuan perusahaan untuk meminjam dana dari kreditur. Oleh

karenanya untuk mencegah hal hal ini perusahaan terkadang melakukan

opinion shopping dengan cara mengganti Kantor Akuntan Publik yang

mereka pakai.

Selain itu hal ini juga berkaitan dengan teori lain yaitu signaling theory.Yang mana teori ini berpendapat bahwa informasi yang

dipublikasikan sebagai suatu pengumuman dalam hal ini ialah opini audit

dan laporan audit dari kantor akuntan publikakan memberikan signal bagi

investor dalam pengambilan keputusan investasi.Oleh karenanya

perushaan membutuhkan opini yang bersih dan laporan keuangan yang

baik untuk menarik investor berinvestasi.

2.1.6 Persentase Perubahan ROA(Return on Asset)

ROA (Return on Asset) didefinisikan sebagai rentabilitas ekonomi

yangmengukur kemampuan perusahaan dalam menghasilkan laba pada

masa lalu,kemudian diproyeksikan ke masa depan untuk melihat

kemampuan perusahaanmenghasilkan laba pada masa-masa mendatang.

ROA diperoleh dari total aset(kekayaan) yang dipunyai perusahaan setelah

20 perubahan ROA (Return on Assets) dapat dikatakan merupakan salahsatu indikator keuangan perusahaan untuk melihat prospek bisnis

perusahaantersebut. Semakin tinggi nilai persentase perubahan ROA(Return on Assets) yang dihasilkan berartisemakin efektif pengelolaan aset yang

dimiliki perusahaan.

Ketika ROA(Return on Assets) perusahaan dijadikan suatu indikasi kemampuan perusahaan untuk berkembang dimana ROA (Return on

Assets)adalah acuan prospek bisnis perusahaan, perusahaan dengan perubahan persentase ROA(Return on Assets)yang meningkat dari tahun ketahun cenderung membuat perusahaan tidak mengganti kantor akuntan

publik yang mereka pakai.Namun ketika perubahan persentase ROA(Return on Assets)menurun maka perusahaan memiliki kemungkinan untuk

mengganti kantor akuntan publiknya karena perusahaan mengalami

kesulitan keuangan yang mana mereka butuh kantor akuntan publik yang

mamapu membantu mereka unutk mengatasi hal ini. Hal lain yang terjadi

ketika perusahaan mengalami penurunan persentase ROA(Return on Assets) maka perusahaan yang mana sedang mengalami penurunan efektifitas dan

prospek kedepannya tentunya sedang mengalami kesulitan keuangan yang

mana menjadi salah satu alasan auditor switchingjuga bisa disebabkan karena perusahaan sudah tidak lagi memiliki kemampuan untuk membayar

biaya audit yang dibebankan oleh KAP yang diakibatkan penurunan

21 2.1.7Ukuran KAP(Auditor Size)

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP

yangdibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan big four danKAP yang tidak berafiliasi dengan big four. Ukuran KAP biasanya dikaitkan dengankualitas audit. Dengan demikian, diperkirakan bahwa

dibandingkan dengan KAP kecil, KAPbesar mempunyai kemampuan yang

lebih baik dalam melakukan audit, sehinggamampu menghasilkan kualitas

audit yang lebih tinggi.Lennox(1999:781) menemukan korelasi yang positif

antara kualitas audit dengan besarnya kantor akuntan publik.Perusahaan

tentu nya akan lebih memilih KAP dengan kualitas yanglebih baik untuk

meningkatkan kualitas laporan keuangan dan untuk meningkatkan reputasi

perusahaan di mata pemakai laporan keuangan,karena laporan audit dari

kantor akuntan yang besar dalam hal ini big four lebih disukai /lebih dipercaya untuk investor .

Namun pergantian KAP dari non big four menjadi KAP big four tentu

memiliki konsekuensi yaitu pada biaya yang akan ditimbulkan yaitu biaya

untuk memakai jasa dari KAP big four tentu lebih besar jika dibandingkan

dengan KAP non big four. Oleh karenanya perlu dilihat bahwa biaya yang dikeluarkan oleh pihak perusahaan harus lebih kecil dari manfaat atau

keuntungan ketika mereka mengganti KAP yang mereka pakai dari non big

22 Penelitian yang dilakukah DeAngelo(1981) berfokus pada konsep dimana

kantor akuntan publik yang lebih besar laporan yang lebih akurat karena

Kantor akuntan publik yang besar akan mengalami “kerusakan“ yang lebih

besar pada reputasi mereka ketika laporan yang mereka keluarkan tidak

akurat.Alternatif lain dari konsep ini ialah teori “deep pocket “. Teori ini menyatakan bahwa auditor dengan resiko yang lebih besar tehadap reputasi

nya ketika memaparkankan laporan keuangan memiliki beban lebih untuk

mengeluarkan laporan keuangan yang akurat.Kantor akuntan publik yang

besar, memiliki resiko yang lebih besar dari ligitasi dan memiliki tuntuntan

untuk mengeluarkan laporan keuangan yang akurat.Kerugian yang mungkin

timbul dari resiko tersebut ialah tuntutan hukum dan pinalti dari

ligitasi.Kantor akuntan publik yang besar juga lebih banyak menerima kritik

dan lebih mudah terkena ligitasi tetapi tetap memiliki permintaan yang

banyak atas jasa mereka.

Investor sangat bergantung pada laporan keuangan yang

dikeluarkan oleh kantor akuntan publik dan opini audit untuk membuat

keputusan.Ketika laporan keuangan dan opini yang dikeluarkan tersebut

salah,investor bisa saja menuntut auditor. Karenanya auditor dituntut

untutk mampu membatasi manager manager yang opportunis agar

melaporkan penerimaan yang sesuai dengan kenyataan.Beberapa hasil

studi menunjukkan bahwa kemampuan auditor untuk membatasi

manajemen penerimaan tersebut ditentukan oleh kualitas audit. Hal ini

23 tinggi kualitas audit,semakin kecil kemungkinan manipulasi

penerimaan,dan semakin besar kredibilitas dari laporan keuangan yang

dikeluarkan. Karenanya,kualitas audit merupakan salah satu faktor yang

membatasi apakah manager sebuah perusahaan melakukan manipulasi

penerimaan.

Namun,kualitas audit sulit untuk diukur dan banyak peneliti

memakai batasan proksi pada penelitian mereka. Contohnya,DeAngelo

(1981) dan Lennox(1999) menemukan bahwa kualitas kantor akuntan

publik berkaitan positif dengan ukuran kantor akuntan publik itu sendiri

atau posisi saham dari kantor akuntan publik itu sendiri. Kantor akuntan

publik yang besar memiliki lebih banyak sumber daya dan mereka lebih

memiliki keinginan atau bahkan kebutuhan untuk melindungi reputasi

nya,karenanya mereka melakukan jasa audit yang lebih baik dibanding

dengan kantor akuntan publik yang kecil.

Walaupun banyak batasan atau proksi yang digunakan,kebanyakan

peneliti secara umum setuju bahwa ukuran atau nama besar dari kantor

akuntan publik adalah suatu indikator yang sesuai dan pantas untuk

kualitas audit dimana kantor akuntan publik yang besar seharusnya dapat

24 2.2 Penelitian Terdahulu

Fokus dari penelitian yang dilakukan Hudaib dan Cooke (2005) ialah

pengaruh dari opini audi,audit fee,ukuran auditor dan pengaruhnya terhadap pergantian auditor.Hudaib, M. dan Cooke (2005) menemukan bahwa opini audit

qualified, tipe auditor dalamhal ini ukuran auditorberpengaruh terhadap pergantian kantor akuntan.

Trisnawati dan Wijaya (2009) meneliti mengenai pengaruh pengaruh

variabel opini auditor, ukuran KAP, persentase perubahan ROA dan kesulitan

keuangan perusahan terhadap pergantian auditor. PenelitianTrisnawati dan Wijaya

(2009) menunjukan bahwa hanya ukuran KAP yang berpengaruh terhadap

pergantian auditor sedangkan variabel lainnya tidak berpengaruh terhadap

pergantian auditor.

Penelitian oleh Prastiwi dan Wilsya (2009) memfokuskan penelitian pada

pengaruh ukuran KAP, ukuran perusahaan, pertumbuhan perusahaan, dan masalah

keuangan perusahaan terhadap pergantian auditor. Hasil penelitian Prastiwi dan

Wilsya (2009) menunjukkan bahwa hanya ukuran KAP yang mempengaruhi

perubahan auditor sedangkan ukuran perusahaan,pertumbuhan perusahaan dan

masalah keuangan perusahaan tidak memiliki pengaruh terhadap pergantian

auditor.

Sinarwati (2010) melakukan penelitian mengenai perpindahan

KantorAkuntan Publik yang dilakukan oleh perusahaan manufaktur yang terdaftar

25 penelitianmemberikan bukti empiris bahwa hanya variabel pergantian manajemen

danfinancial distress yang mempengaruhi perusahaan berpindah Kantor

AkuntanPublik.

Penelitian Chadegani et al pada tahun 2011bertujuan meneliti faktor-faktor

yang memepengaruhi terjadinya pergantian kantor akuntan publik pada

perusahaan yang terdaftar di bursa efek teheran di Iran. Penelitian ini menemukan

bahwa hanya variabel ukuran kantor akuntan publik (KAP) yang memiliki

pengaruh terhadap terjadinya pergantian kantor akuntan publik pada perusahaan

perusahaan tersebut dan faktor-faktor lain seperti opini audit, pergantian

manajemen,financial distress, perubahan biaya audit dan ukuran klien tidak berpengaruh signifikan.

Penelitian Pratitis (2012) menemukan bahwa pergantian kantor akuntan

publik (KAP) dipengaruhi oleh ukuran KAP yang dipakai oleh perusahaan itu

sendiri sedangkan faktor lain seperti ukuran klien dan financial distress tidak

memiliki pengaruh yang signifikan.

Penelitian Juliantari dan Rasmini (2013) menghasilkan temuan

bahwaukuran KAP dan ukuran perusahaan klien berpengaruh pada pergantian

auditor sedangkan opini audit tahun sebelumnya dan pergantian manajemen tidak

berpengaruh pada pergantian auditor.

26 kompetisi antar KAP, dan audit tenureyang memiliki pengaruh terhadap pergantian auditor. Sedangkan ukuran KAP, audit feetidak memiliki pengaruh.

Khasanah dan Nahumury (2013) melakukan penelitian dengan variabel

opini audit,management turnover,kesulitan keuangan perusahaan, persentase

perubahan ROA, pertumbuhan perusahaan dan ukuran KAP. Penelitian Khasanah

dan Nahumury (2013) menemukan bahwa opini audit,management

turnover,kesulitan keuangan perusahaan, persentase perubahan ROA,

pertumbuhan perusahaan memiliki pengaruh terhadap pergantian auditor.

Sedangkan ukuran KAP tidak memiliki pengaruh.

Penelitian oleh Kistini dan Nahumury (2014) dengan variabel ukuran KAP,

kesulitan keuangan perusahaan, institutional ownership, dan pergantian manajemen menghasilkan temuan bahwa hanya ukuran KAP yang memiliki

pengaruh terhadap pergantian auditor sedangkan variabel kesulitan keuangan

perusahaan, institutional ownership, dan pergantian manajemen tidak berpengaruh.

Aprillia (2013) melakukan penelitan yang berfokus pada pengaruh variabel

kesulitan keuangan perusahan, kepemilikan publik, pergantian manajemen dan

ukuran KAP terhadap pergantian auditor. Penelitan yang dilakukan Aprillia

(2013) menunjukkan bahwa pergantian manajemen, kepemilikan publik,kesulitan

keuangan perusahaan dan ukuran KAP secara simultan berpengaruh terhadap

pergantian auditor. Hanya variabel ukuran KAP saja yang secara parsial

berpengaruh terhadap pergantian auditor sedangkan variabel pergantian

manajemen, kepemilikan publik, dan kesulitan keuangan perusahaantidak

27 Penelitian terdahulu di atas kemudian diringkas dalam Tabel 2.1 berikut

ini :

Tabel 2.1

Ringkasan penelitian terdahulu yang berkaitan dengan Auditor Switching

Peneliti (tahun)

Variabel yang diuji dalam Penelitian Auditor Switching Signifikan Tidak signifikan

Hudaib, M. dan Cooke (2005) Opini audit Audit fee

Ukuran KAP

Trisnawati dan Wijaya (2009) Ukuran KAP

Persentase perubahan ROA Opini audit

Kesulitan keuangan

Prastiwi dan Wilsya (2009) Ukuran KAP

Ukuran perusahaan Pertumbuhan perusahaan Msalah keuangan perusahaan

Sinarwati (2010) Pergantian Manajemen Opini audit

Financial Distress Ukuran KAP

Chadegani et al (2011) Ukuran KAP

Pratitis (2012) Ukuran KAP Ukuran Klien

Financial distress

Juliantari dan Rasmini (2013) Ukuran KAP

Opini audit tahun sebelumnya

Ukuran perusahaan Pergantian manajemen

Suyono et al (2013)

Kondisi keuangan

perusahaan Ukuran KAP

28 Kistini dan Nahumury (2014) Ukuran KAP

Kesulitan keuangan perusahaan

Institutional ownership Pergantian manajemen

Aprillia (2013) Ukuran KAP

Pergantian manajemen Kepemilikan publik Kesulitan keuangan perusahaan

Sumber: Review dari beberapa artikel.

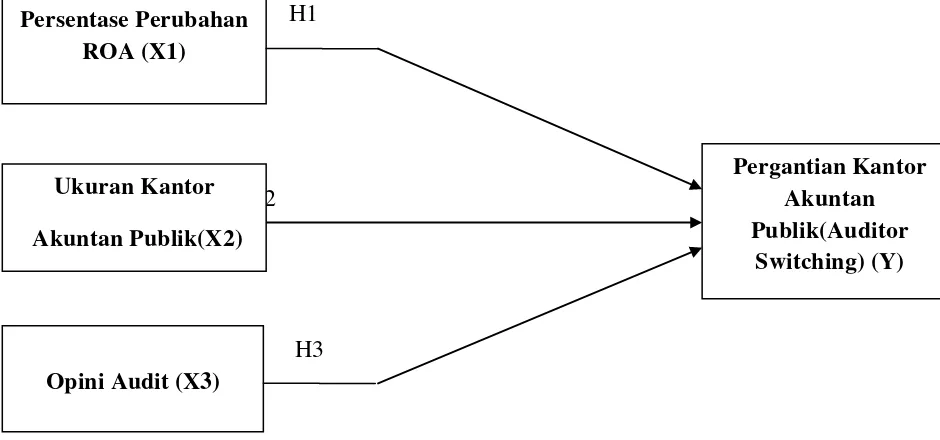

2.3 Kerangka Konseptual

Kerangka pemikiran dalam penelitian ini ialah mengenai analis pengaruh

return on asset,ukuran KAP, dan opini audit yang dikeluarkan oleh auditor

terhadap auditor switching. Gambar 2.1 akan menunjukan kerangka konseptual untuk pengembangan hipotesis dalam penelitian ini.Penelitian ini mengacu pada

penelitian yang dilakukan oleh Trisnawati dan Wijaya (2009),Pratitis

(2012),Aprillia (2013),Khasanah dan Nahumury (2013).Variabel-variabel yang

digunakan dalam penelitian ini yaitu,variabel independen return on asset (ROA) ,

ukuran KAP,dan opini audit yang dikeluarkan oleh auditor.Sedangkan variabel

dependen yang digunakan ialah pergantian kantor akuntan publik (auditor

29 Gambar 2.1 kerangka konseptual

H1

H2

H3

2.4 Hipotesis

2.4.1 Pengaruh Persentase Perubahan Return On Asset (ROA) Terhadap Pergantian Kantor Akuntan Publik(Auditor Switching)

Return on Asset merupakan salah satu alat ukur yang dapat digunakan

sebagai suatu ukuran untuk melihat reputasi klien.Selain itu perubahan

persentase ROA dari tahun ke tahun dapat juga digunakan sebagai alat ukur

atau indikator kondisi perusahaan terutama kondisi keuangan nya serta

melihat prospek perusahaan kedepannya. Semakin tinggi nilai ROA dapt

dikatakan berarti semakin efektif pengelolaan aktiva yang dimiliki

perusahaan dan semakin baik pula prospek bisnisnya. Perusahaan yang Persentase Perubahan

ROA (X1)

Ukuran Kantor Akuntan Publik(X2)

Opini Audit (X3)

Pergantian Kantor Akuntan Publik(Auditor

30 mengalami penurunan ROA dari tahun ke tahun biasa nya akan mengganti

auditor nya dikarenakan penurunan kinerja yang dialamai perusahaan yang

mengakibatkan menurunnya prospek bisnis perusahaan.Hal ini berarti

perusahaan mengalami penurunan kondisi keuangan.Biasanya perusahaan

akan mencari audior lain yang dapat menyembunyikan kondisi ini agar tetap

dapat menjaga reputasi perusahaan.

Hipotesis untuk perubahan persentase ROA(return on asset) adalah :

H1: Perubahan Persentase ROA (Return On Asset) berpengaruh positif terhadapauditor switching.

2.4.2 Pengaruh Ukuran Kantor Akuntan Publik (KAP) terhadap Pergantian Kantor Akuntan Publik(Auditor Switching).

Manajer dari suatu perusahaan biasanya akan mencari kantor akuntan

publik yang ternama karena laporan yang dikeluarkan oleh KAP ternama

biasa dianggap memiliki kualitas yang tinggi dan lebih disukai oleh pihak

investor sebagai pihak yang memakai laporan keuangan dan dianggap

memiliki kredibilitas yang lebih dalam laporan yang dikeluarkan oleh KAP

yang memiliki nama besar.

Faktor pengalaman dan reputasi serta kredibilitas yang dimiliki oleh

KAP dengan nama besar mengakibatkan perusahaan lebih memilih untuk

menggunakan KAP yang memiliki nama besar dibanding KAP yang

31 memiliki reputasi yang baik oleh pengguna laporan keuangan terutama

investor.KAP yang besar juga pastinya akan mempertahaankan reputasi nya

dilingkungan bisnis sehingga akan terus berusaha menjaga reputasi nya

dengan cara menjaga independensinya.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa perusahaan

akan lebih cenderung memilih untuk menggunakan jasa KAP besar atas

dalam kasus ini disebut big-four.Sehingga ketika perusahaan sudah

menggunakan jasa KAP besar akan cenderung tetap menggunakannya dan

tidak beralih ke KAP dengan reputasi yang lebih rendah (KAP kecil) atau

cenderung tidak melakukan pergantian KAP.

Sehingga hipotesis untuk ukuran KAP adalah :

H2: Ukuran KAP berpengaruh positif terhadap auditor switching.

2.4.3 Pengaruh Opini Audit terhadap terhadap Pergantian Kantor Akuntan Publik(Auditor Switching).

Opini audit merupakan informasi yang sangat bermanfaat bagi

pengguan laporan keuangan eksternal semisal investor dan masyarakat luas

terutama dalam hal keputusan untuk berinvestasi. Opini audit yang kurang

diminati oleh klien seperti opini qualified, adverse of opinion dan disclaimer dianggap akan memberikan reputasi yang buruk pada perusahaan yang

nantinya akan mengakibatkan efek dimana nilai perusahaan terutama saham

perusahaan dapat turun nilainya nantinya.Perusahaan sebagai klien lebih

32 (unqualified). Oleh karenanya perusahaan akan berusaha untuk menghindari opini opini yang tidak disukai seperti opini qualified, adverse of opinion dan

disclaimer tersebut.

Ketika mendapat opini diatas maka perusahaan terutama pihak

manajemen akan berfikir untuk mengganti auditornya dengan auditor yang

dianggap dapat memberikan opini yang lebih disukai. Sedangkan ketika

perusahaan mendapat opini yang sesuai dengan keinginan nya yaitu opini

wajar tanpa pengecualian (unqualified opinion) perusaan akan mempertahan kan auditornya dan cenderung tidak akan mengganti auditor yang mengaudit

perusahaan tersebut.

Dari uraian di atas dapat dirumuskan hipotesis untuk opini audit

adalah :

33 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti adalah penelitian sebab akibat

(causal research). Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar

variabel. Tujuan utama dari penelitan ini adalah mengidentifikasikan hubungan

sebab akibat antara berbagai variabel.Hubungan sebab-akibat yang dimaksud

adalah dapat berbentuk hubungan korelasional atau saling hubungan, sumbangan

atau kontribusi suatu variabel terhadap variabel lainnya. Penelitian kausal

komparatif merupakan penelitian ex post facto, yaitu tipe penelitian terhadap data

yang dikumpulkan setelah terjadinya suatu fakta atau peristiwa. Penelitian ini

menggunakan pendekatan kuantitatif yang merupakan penekanan pada pengujian

teori melalui pengukuran variabel penelitian dengan angka dan melakukan

analisis data dengan prosedur statistik. Tujuan dalam penelitian ini adalah

pengujian hipotesis dan menjelaskan hubungan variabel-variabel yang diteliti

yaitu ukuran kantor akuntan publik, persentase perubahan ROA, opini yang

dikeluarkan auditor, sebagai variabel independen dan variabel dependennya

adalah pelaksanaan auditor switching.

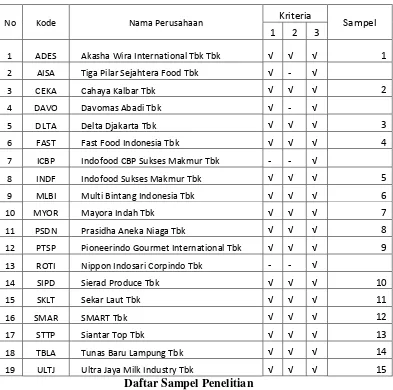

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang,

34 suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan

masalah penelitian. Populasi pada penelitian ini adalah 19 perusahaan dari sektor

Food and Beverages yang terdaftar di BEI pada tahun 2009 sampai dengan 2011.

Menurut Erlina (2011), “Sampel adalah bagian populasi yang digunakan

untuk memperkirakan karakteristik populasi”. Dengan demikian sampel lebih

kecil dari populasi. Metode pengambilan sampel dilakukan dengan teknik

purposive sampling, yaitu metode pengambilan sampel berdasarkan suatu kriteria

tertentu (Erlina, 2011).

Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan

diberlakukan untuk populasi. Dalam penelitian ini metode yang digunakan untuk

pengambilan sampel berdasarkan suatu kriteria tertentu.

Kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau

berdasarkan kuota tertentu. Adapun kriteria-kriteria sampel yang ditentukan oleh

peneliti adalah sebagai berikut:

1. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode pengamatan.

2. Perusahaan menerbitkan laporan keuangan yang telah diaudit selama

periode 2009-2011.

3. Perusahaan tidak mengalami delisting selama periode pengamatan.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah

sebanyak 15 perusahaan dari 19 perusahaan makanan dan minuman yang terdaftar

35 Tabel 3.1

Daftar Populasi dan Perusahaan Sampel

Daftar Sampel Penelitian

Sumber : Indonesia Stock Exchange (IDX), diolah peneliti (2013)

3.3 Jenis Datadan Sumber Data

Data dalam penelitian ini merupakan data kuantitatif yang diukur dalam skala

numerik. Sumber data penelitian ini merupakan data sekunder, berupa laporan

tahunan yang dipublikasikan di Pusat Referensi Pasar Modal Bursa Efek Indonesia.

Data sekunder merupakan data yang telah diolah dan disajikan kembali. Data

No Kode Nama Perusahaan Kriteria Sampel

36

sekunder adalah data yang sudah tersedia oleh pihak lain sehingga tidak perlu lagi

dikumpulkan secara langsung dari sumbernya oleh peneliti.

3.4 Metode Pengumpulan Data

Pengumpulan data untuk penelitian ini dilakukan dengan dua tahap. Tahap

pertama adalah melakukan studi pustaka dengan cara mengumpulkan jurnal,

buku-buku, skripsi terdahulu, serta bahan lain yang berhubungan dengan judul

yang sedang diteliti. Tahap kedua yang dilakukan peneliti adalah mengumpulkan

data sekunder yaitu laporan tahunan perusahaan yang diperoleh dari situs

3.5 Defenisi Operasional dan Pengukuran Variabel Penelitian

3.5.1 Variabel Bebas (Independent Variable)

Variabel independen ialah variabel yang mempengaruhi variabel

dependen baik secara positif maupun secara negatif . Variabel independen

yang digunakandalam penelitian ini adalah opini audit, persentase

perubahan ROA,dan ukuran KAP

3.5.1.1 Variabel Opini Audit

Opini audit merupakan pernyataan pendapat yang diberikan oleh

auditordalam menilai kewajaran atas laporan keuangan perusahaan

37 Variabel opini audit menggunakan variabel dummy. Jika perusahaan klienmenerima opini selain wajar tanpa pengecualian

(unqualified) maka diberikannilai 0. Sedangkan jika perusahaan klien menerima opini wajar tanpapengecualian (unqualified), maka

diberikan nilai 1.

3.5.1.2 Variabel Ukuran Kantor Akuntan Publik (KAP)

Ukuran KAP dalam penelitian ini merupakan besar kecilnya

KAP yang dibedakan dalam dua kelompok, yaitu KAP yang

berafiliasi dengan big four dan KAP yang tidak berafiliasi dengan big four. Variabel ukuran KAP menggunakan variabel dummy. Jika

sebuah perusahaan diaudit oleh KAP big four maka diberikan nilai 1. Sedangkan jika sebuah perusahaan diaudit oleh KAP non big four,

maka diberikan nilai 0 Adapun auditor yang termasuk dalam

kelompok the big fouryaitu (berdasarkan alphabet):

1. Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan

Hans Tuanakotta Mustofa & Halim; Osman Ramli Satrio &

Rekan; Osman Bing Satrio & Rekan.

2. Ernst & Young (EY) yang berafiliasi dengan Prasetio,

Sarwoko & Sandjaja; Purwantono, Sarwoko & Sandjaja.

3. Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi

dengan Siddharta Siddharta & Widjaja.

4. PricewaterhouseCoopers (PwC) yang berafiliasi dengan

38 3.5.1.3 Variabel Persentase Perubahan Return On Asset(ROA)

Persentase perubahan ROA (Return on Assets) merupakan salah

satuindikator keuangan perusahaan untuk melihat prospek bisnis

perusahaan tersebut.Semakin tinggi nilai persentase perubahan ROA

yang dihasilkan berarti semakinefektif pengelolaan aset yang dimiliki

perusahaan. Dalam penelitian ini variabelpersentase perubahan ROA

dihitung dengan membagi selisih antara ROA tahuntertentu dan tahun

sebelumnya dengan ROA tahun sebelumnya itu

kemudianmengalikannya dengan 100%. Adapun caramenghitungnya

sebagai berikut :

ROA = ����−����−1

����−1

X 100%

Keterangan:

ROA = persentase perubahan ROA periode t dari periode t-1

ROAt = ROA pada periode t

ROAt-1 = ROA pada periode t-1

3.5.2 Variabel Terikat (Dependent Variabel)

Variabel terikat (dependent variabel) adalah variabel yang

besarnya tergantung dari variabel bebas dan diukur untuk menetukan

ada tidaknya pengaruh (kriteria) dari variabel bebas terhadap variabel

39 variabel ini ialah auditor switching. Auditor switching merupakan perpindahan auditor (KAP) yang dilakukan oleh perusahaan klien.

Variabel auditor switching menggunakan variabel dummy. Jika perusahaan klien mengganti auditornya, maka diberikan nilai 1.

Sedangkan jika perusahaan klien tidak mengganti auditornya, maka

diberikan nilai 0.

3.6 Metode Analisis Data

Penyelesaian penelitian ini dengan menggunakan teknik analisis kuantitatif.

Analisis kuantitatif dilakukan dengan cara menganalisis suatu permasalahan yang

diwujudkan dengan kuantitatif. Dalam penelitian ini, analisis kuantitatif dilakukan

dengan cara mengkuantifikasi data-data penelitian sehingga menghasilkan

informasi yang dibutuhkan dalam analisis.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

logistik (logistic regression). Alasan penggunaan alat analisis regresi logistik (logistic regression) adalah karena variabel dependen bersifat dikotomi (melakukan auditor switching dan tidak melakukan auditor switching). Asumsi

normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik). Dalam

hal ini dapat dianalisis dengan regresi logistik (logistic regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya.Teknik analisis regresi

40 bebasnya (Ghozali, 2006:225). Selain itu, regresi logistik juga mengabaikan uji

heteroscedary. Tahapan dalam pengujian dengan menggunakan uji regresi logistik

(logistic regression) dapat dijelaskan sebagai berikut:

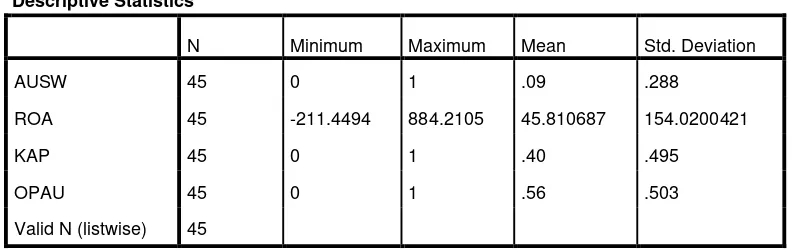

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data

yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum. Mean digunakan untuk memperkirakan besar

rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan

untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum

digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal

ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang

berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel

penelitian.

3.6.2 Pengujian Hipotesis Penelitian

3.6.2.1 Uji Multikolinearitas

Seperti yang telah dijelaskan di atas dimana dalam regresi logistik

uji normalitas dan uji heteroscedarytidak diperlukan maka uji yang

dibutuhkan hanya uji multikolinearitas.Uji multikolinearitas bertujuan

untuk melihat ada atau tidaknya korelasi yang tinggi antara

variabel-variabel bebasnya sehingga hubungan antar variabel-variabel tersebut

menggangu variabel respon. Multikolinearitas dapat dilihat dengan

41 adanya multikolinearitas antar variabel adalah nilai yang tinggi yaitu

lebih besar dari 0,95.

3.6.2.2 Menilai Keseluruhan Model (Overall Model Fit)

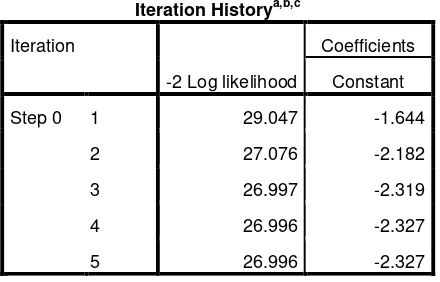

Langkah pertama adalah menilai overall fit model terhadap data.

Beberapa test statistik diberikan untuk menilai hal ini. Statistik yang digunakan berdasarkan pada fungsi likelihood. Likelihood L dari

model adalah probabilitas bahwa model yang dihipotesiskan

menggambarkan data input. Untuk menguji maka L ditransformasikan

menjadi -2LogL. Penurunan likelihood (-2LL) menunjukkan model

regresi yang lebih baik atau dengan kata lain model yang

dihipotesiskan fit dengan data.Dengan alpha (α) 5%, cara menilai

model fit ini adalah sebagai berikut:

1. Jika nilai -2LogL < 0,05 maka berarti bahwa model fit dengan data.

2. Jika nilai -2LogL > 0,05 maka yang berarti bahwa model tidak fit dengan data.

Adanya pengurangan nilai antara -2LogL awal (initial-2LL

function) dengan nilai -2LogL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006).

3.6.2.3 Koefisien Determinasi (Nagelkerke R Square)

42 estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke’s R square merupakan

modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan

dengan cara membagi nilai Cox dan Snell’s R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen.

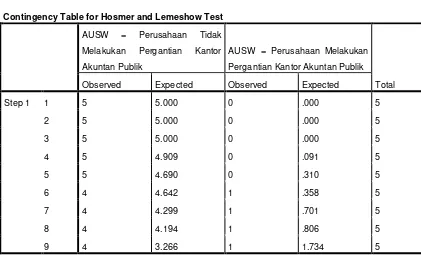

3.6.2.4 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness

of Fit Test menguji bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model

dapat dikatakan fit). Jika nilai statistic Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05, maka berarti ada perbedaan signifikan antara model dengan nilai observasinya

sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and