iv ABSTRAK

Pemeriksaan pajak, yaitu serangkaian kegiatan menghimpun dan mengolah data, keterangan, daya/bukti yang dilaksanakan secara obyektif dan professional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Sedangkan kepatuhan Wajib Pajak badan, yaitu suatu tindakan patuh dan sadar terhadap ketertiban pembayaran dan pelaporan kewajiban perpajakan masa dan tahunan dari wajib pajak yang berbentuk sekumpulan orang dan/atau modal yang merupakan usaha sesuai dengan ketentuan perpajakan yang berlaku.

Penelitian ini dimaksudkan untuk mengetahui pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan dalam self assessment system, di 5 (lima) Kantor Pelayanan Pajak di wilayah Kota Bandung. Metode penelitian yang digunakan yaitu metode deskriftif dan metode verifikatif.

Dari analisis data diperoleh hasil yaitu koefisien korelasi sebesar 0,971. Hal ini menunjukkan adanya hubungan korelasi positif yang sangat kuat antara pemeriksaan pajak dengan kepatuhan Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama di wilayah kota Bandung. Hipotesa menunjukan terdapat pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama di wilayah kota Bandung dengan besar pengaruh 94,33%. Penelitian ini memberikan bukti empiris bahwa pemeriksaan pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak badan Pada Kantor Pelayanan Pajak Pratama di wilayah kota Bandung.

v ABSTRACT

Tax audit is a series of effort to collect and manage data, information, power or evident which is conducted objectively and professionally on the basis of a standard tax audit to examine taxation compliance and or other aim to implement taxation rule. Meanwhile, the institutional tax compliance is an obedient and conscious act toward the order of time and annual payment and tax report from the tax payer in form of association and or an amount of capital as a commercial business based on valid taxation rule.

This research aims at finding out the correlation of tax audit to the tax compliance of institutional tax payer in self assessment system at 5 (five) Bandung Small Tax Payers Office. The research employs descriptive and verificative research methods.

From at study it is found that the correlation coefficient is 0,971. It shows that there is very strong positive correlation between tax audit and the tax compliance of institutional tax payer at Bandung Small Tax Payers Office. The hypothesis indicates that there is a correlation between tax audit to the tax compliance of institutional tax payer at Bandung Small Tax Payers Office as much as 94,33%. The study shows empirical proof that tax audit gives significant influence to the tax compliance of institutional tax payer at Bandung Small Tax Payers Office

1 BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Pembangunan di Indonesia merupakan program pemerintah dalam memajukan bangsa dengan cara membangun dalam segala bidang, misalnya pembangunan dalam bidang ekonomi, sosial dan budaya sebagaimana tercantum dalam undang – undang. Dalam pembangunan ini tidak akan tercapai apabila tidak ada kerjasama antara pemerintah dengan masyarakat, dalam hal ini masyarakat mempunyai peranan penting untuk ikut serta dalam menjalankan fungsi pemerintahan salah satu caranya yaitu dengan membayar pajak. Pajak adalah suatu sumber penerimaan dalam negeri yang sangat dominan artinya jika pajak tidak berjalan secara optimal maka akan mengganggu pembangunan yang diharapkan oleh seluruh masyarakat Indonesia. Dominasi pajak sebagai sumber penerimaan merupakan satu hal yang sangat wajar, terlebih ketika sumber daya alam, khususnya minyak bumi tidak bisa lagi diandalkan. Penerimaan dari sumber daya alam mempunyai umur yang relatif terbatas, suatu saat akan habis dan tidak bisa diperbaharui. Hal ini berbeda dengan pajak, sumber penerimaan ini mempunyai umur tidak terbatas, terlebih dengan semakin bertambahnya jumlah penduduk.

2 BAB I Pendahuluan

secara jujur dan bertanggung jawab. Kesadaran membayar pajak dimulai dari pemahaman bahwa kita telah lebih dahulu menikmati dan memanfaatkan barang dan jasa publik dalam kehidupan sehari-hari yang kemudian dilanjutkan dengan pemahaman bahwa sarana dan prasarana tersebut memerlukan pemeliharaan dan pengembangannya untuk kehidupan kini dan masa mendatang. Kemudian setelah mengetahui dan memahami pentingnya pajak bagi pembangunan, diharapkan kesadaran membayar pajak bagi warga negara akan meningkat sehingga tax ratio negarapun meningkat.

3 BAB I Pendahuluan

diantaranya penyuluhan, pelayanan, pemeriksaan, system perpajakan, dan kebijakan perpajakan. (Gunadi:2005)

Sejak tahun 1984 dilakukan reformasi perpajakan dengan pembaharuan yang paling mendasar adalah perubahan system pemungutan pajak dari yang semula official assessment system menjadi self assessment system. Menurut Siti Kurnia Rahayu (2010) dalam self assesment system Wajib Pajak untuk melaksanakan hak dan kewajiban perpajakan yaitu mendaftarkan diri ke kantor pajak, menghitung sendiri jumlah pajak yang terutang, menyetor pajak ke bank persepsi/kantor pos, melaporkan penyetoran kepada DJP, menetapkan sendiri jumlah pajak melalui pengisian SPT dengan baik dan benar.

Self assesment system, yaitu sistem pemungutan pajak dimana Wajib Pajak diberi kepercayaan dan tanggung jawab untuk menghitung, memperhitungkan, dan membayar sendiri pajak yang terutang. Pemberian kepercayaan yang sangat besar kepada Wajib Pajak ini selayaknya perlu diimbangi dengan instrument pengawasan yang memadai agar kepercayaan ini tidak disalahgunakan oleh Wajib Pajak, karena hal itulah menuntut Direktorat Jendral Pajak (DJP) untuk selalu melakukan pembinaan dan pengawasan terhadap wajib pajak. Salah satu bentuk pengawasan tersebut diatur dalam pasal 29 UU KUP. (DJP:2006)

4 BAB I Pendahuluan

negara maju maupun di negara barkembang. Karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak. Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang. Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu kondisi system administrasi perpajakan suatu negara, pelayanan pada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak. (Yongzhi Niu)

Berdasarkan UU KUP SE-02/PJ/2008 tentang Tata Cara Penetapan Wajib Pajak Dengan Kriteria Tertentu sebagai ”turunan” dari Peraturan Menteri Keuangan No. 192/PMK.03/2007. Syarat-syarat menjadi Wajib Pajak Patuh, yaitu:

“(a) Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 3 (tiga) tahun terakhir; (b) Penyampaian SPT Masa yang terlambat dalam tahun terakhir untuk Masa Pajak Januari sampai dengan Nopember tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut; dan (c) SPT Masa yang terlambat sebagaimana dimaksud dalam huruf b telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa masa pajak berikutnya”,

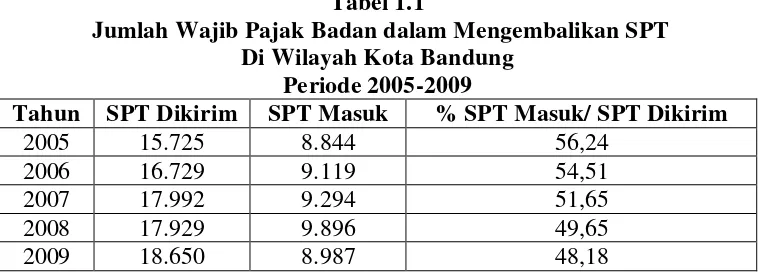

Tabel 1.1

Jumlah Wajib Pajak Badan dalam Mengembalikan SPT Di Wilayah Kota Bandung

5 BAB I Pendahuluan

tersebut mewakili 5 (lima) KPP yang berada di wilayah kota Bandung. Dari tabel dapat dilihat suatu kondisi yang menunjukan bahwa pelaksanaan pemenuhan kewajiban perpajakan dalam hal penyetoran pajak yaitu masih banyaknya Wajib Pajak yang belum melunasi tunggakan pajak. Dari seluruh jumlah tunggakan wajib pajak setiap tahunnya dari tahun 2005 sampai dengan 2009 rata-rata dilunasi sekitar 50% pertahun dari jumlah pajak yang tertunggak, hal ini terlihat dari banyaknya jumlah SPT yang dikirimkan, rata-rata SPT yang dikembalikan hanya setengah dari yang dikirim. Namun ironisnya pada tahun 2009 mengalami penurunan, jumlah yang melunasi di bawah 50% dari jumlah SPT yang dikirimkan.

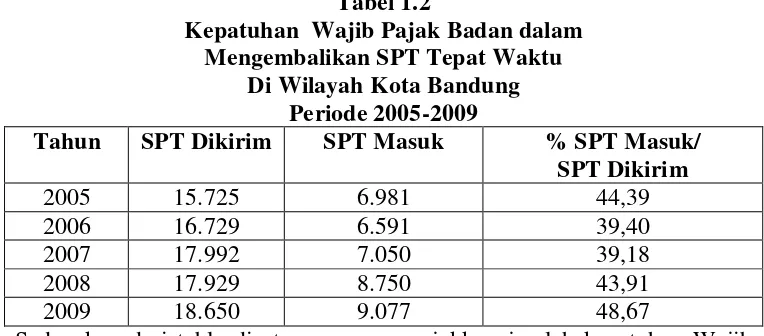

Tabel 1.2

Kepatuhan Wajib Pajak Badan dalam Mengembalikan SPT Tepat Waktu

Di Wilayah Kota Bandung Periode 2005-2009

Tahun SPT Dikirim SPT Masuk % SPT Masuk/

SPT Dikirim

2005 15.725 6.981 44,39

2006 16.729 6.591 39,40

2007 17.992 7.050 39,18

2008 17.929 8.750 43,91

2009 18.650 9.077 48,67

6 BAB I Pendahuluan

sepenuhnya sesuai dengan yang diharapkan oleh Undang-undang perpajakan. Masih banyak Wajib Pajak yang tidak patuh dalam melaksanakan kewajiban perpajakannya.

Selain fenomena di atas menurut pegawai yang berada di KPP di wilayah kota Bandung, beliau mengatakan bahwa sampai saat ini masih ada Wajib Pajak yang tidak melaporkan SPT tahunan dan SPT masa baik Wajib Pajak badan maupun Wajib Pajak Orang Pribadi. (Josua:2011)

Masih tingginya tingkat ketidakpatuhan Wajib Pajak dalam pelaksanaan kewajibannya disebabkan oleh beberapa hal yang bervariasi. Menurut Siti Kurnia Rahayu penyebab utama adalah fitrahnya penghasilan yang diperoleh Wajib Pajak yang utama ditunjuk untuk memenuhi kebutuhan hidupnya. Pada saat telah memenuhi ketentuan perpajakan timbul kewajiban pembayaran pajak kepada Negara. Timbul konflik, antara kepentingan diri sendiri dan kepentingan Negara. Pada umumnya kepentingan pribadi yang selalu dimenangkan. Sebab lain adalah Wajib Pajak kurang sadar tentang kewajiban bernegara, tidak patuh pada peraturan, kurang menghargai hukum, tingginya tarif pajak dan kondisi lingkungan seperti kestabilan pemerintah, dan penghamburan keuangan Negara yang berasal dari pajak.

7 BAB I Pendahuluan

memberikan motivasi positif agar untuk masa - masa selanjutnya menjadi lebih baik. Oleh karena itu, pemeriksaan pajak juga sekaligus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak. Selain alat untuk peningkatan kepatuhan Wajib Pajak, pemeriksaan pajak menjalankan fungsinya dengan tiga cara yaitu sebagai alat edukasi, sebagai alat pendeteksian pelanggaran pajak dan alat untuk pencegahaan terhadap Wajib Pajak lain yang bermaksud untuk melanggar. (Gunadi:2005)

Pemeriksaan pajak selain untuk meningkatkan kepatuhan Wajib Pajak, dapat meningkatkan penerimaan pajak dan mencegah rasa ketidakadilan dalam perlakuan perpajakan diantara sesama Wajib Pajak. Usaha melembagakan pemeriksaan sebagai salah satu alat pengawasan terhadap Wajib Pajak terus dikembangkan, dengan prinsip bahwa setiap Wajib Pajak tanpa kecuali terbuka kemungkinannya untuk dilakukan pemeriksaan. Meskipun demikian, prioritas pemeriksaan tetap digunakan dengan harapan dapat memberikan pengaruh positif kepada Wajib Pajak lainnya.

8 BAB I Pendahuluan

potensi pajak yang jelas-jelas didepan mata tak tersentuh. (Mochamad Tjiptardjo:2008).

Menurut Sadhani 1995, Sistem pemeriksaan harus dapat mendorong kebenaran dan kelengkapan pelaporan penghasilan, penyerahan, dan pemotongan, pemungutan, serta penyetoran pajak oleh Wajib Pajak. Pemeriksaan pajak memberikan pengaruh positif terhadap kepatuhan Wajib Pajak dalam melaksanakan kepatuhan perpajakan, yaitu dapat mencegah terjadinya penyelundupan pajak oleh wajib pajak yang diperiksa.

Berdasarkan hal tersebut, bahwa pemeriksaan pajak merupakan bagian vital dari fungsi pengawasan dalam self assesment system. Tujuan pemeriksaan adalah menguji kebenaran pajak terutang yang dilaporkan Wajib Pajak berdasarkan data, informasi dan bukti pendukung. Dalam meningkatkan kepatuhan sukarela dari Wajib Pajak diperlukan keadilan dan keterbukaan dalam menerapkan ketentuan perpajakan, kesederhanaan ketentuan perpajakan, dan prosedur perpajakan dengan pelayanan prima terhadap Wajib Pajak yang melaksanakan kewajiban perpajakan, disamping pengawasan dan penegakan hukum. (Salip dan Tendy:2006)

9 BAB I Pendahuluan

penanaman moral dan etika bagi pemeriksa dan melakukan sosialisasi secara yang diharapkan dapat terjangkau oleh seluruh Wajib Pajak. (Nur Hidayat:2002)

Selain itu, menurut pemeriksa pajak pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung mereka menemukan kendala dalam pelaksanaan pemeriksaan yaitu kesulitan dalam peminjaman dokumen – dokumen kepada wajib pajak yang akan diperiksa guna mendukung lancarnya pemeriksaan. (Ainun: 2011)

Berdasarkan penjelasan mengenai masalah – masalah yang dipaparkan diatas penulis tertarik untuk melakukan penelitian dengan judul “Analisis Atas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan Pada Kantor

Pelayanan Pajak Pratama Di Wilayah Kota Bandung”.

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, maka penulis mengidentifikasikan beberapa pokok permasalahan sebagai berikut:

1. Kendala yang dihadapi pemeriksa pajak dalam pelaksanaan pemeriksaan yaitu kesulitan peminjaman dokumen – dokumen kepada wajib pajak yang akan diperiksa.

2. Wajib Pajak Badan di wilayah Kota Bandung belum patuh dalam melunasi tunggakan pajak.

10 BAB I Pendahuluan

4. Masih ada Wajib Pajak yang tidak melaporkan SPT tahunan dan SPT masa baik Wajib Pajak badan maupun Wajib Pajak Orang Pribadi

1.2.2 Rumusan Masalah

Berdasarkan masalah yang dijelaskan pada latar belakang penelitian diatas dan kemudian diidentifikasikan pada sub bab identifikasi masalah, maka selanjutnya penulis merumuskan masalah sebagai berikut:

1. Bagaimana pemeriksaan pajak pada KPP Pratama di wilayah Kota Bandung. 2. Bagaimana kepatuhan Wajib Pajak badan pada KPP Pratama di wilayah Kota

Bandung.

3. Bagaimana pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan pada KPP Pratama di wilayah Kota Bandung.

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data mengenai Analisis Atas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui pemeriksaan pajak pada KPP Pratama di wilayah Kota Bandung.

11 BAB I Pendahuluan

3. Untuk mengetahui pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan pada KPP Pratama di wilayah Kota Bandung.

1.4Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi berbagai pihak antara lain:

1.4.1 Kegunaan Akademis

1. Bagi peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, juga memperoleh gambaran langsung bagaimana Analisis Atas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung.

2. Bagi instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Analisis Atas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung.

3. Bagi pihak lain

12 BAB I Pendahuluan

1.4.2 Kegunaan Praktis

Sebagai tambahan informasi mengenai Analisis Atas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung.

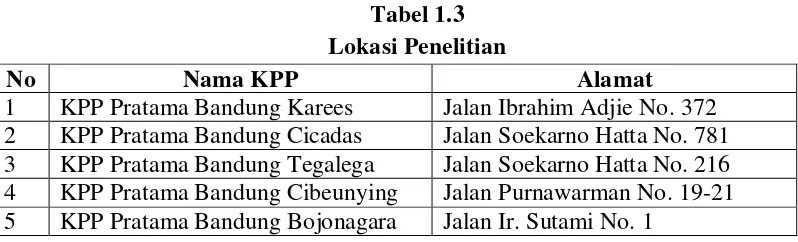

1.5Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penelitian dan pengumpulan data dilakukan pada Kantor Pelayanan Pajak (KPP) Wilayah Kota Bandung, yaitu:

Tabel 1.3 Lokasi Penelitian

No Nama KPP Alamat

13 BAB I Pendahuluan

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian yang dilakukan mulai bulan Oktober 2010 sampai dengan Februari 2011.

43 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan pusat perhatian dalam sebuah penelitian, objek penelitian ini akan menjadi sasaran dalam sebuah penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan penelitian.

Menurut Husein Umar (2005:303) menjelaskan bahwa:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Penelitian ini dilakukan untuk memperoleh data-data yang berkaitan dengan objek penelitian. Dimana yang menjadi objek penelitian dalam penelitian ini adalah Pemeriksaan Pajak dan Kepatuhan Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

3.2 Metode Penelitian

44 BAB III Objek Dan Metode Penelitian

yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:5) menjelaskan bahwa:

“Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah”.

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa terdapat empat kata kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah didasarkan pada ciri – ciri keilmuan, data yang diperoleh adalah data empiris, tujuannya untuk membuktikan data yang diperoleh terhadap informasi tertentu, dan kegunaanya untuk memahami, memecahkan dan mengantipasi masalah.

Menurut Sugiyono (2010:29) menjelaskan bahwa:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan, atau menganalisa suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

45 BAB III Objek Dan Metode Penelitian

Sedangkan menurut Mashuri (2009:45) menjelaskan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat. Proses penelitian ini menggunakan metode penelitian kuantitatif.

Menurut Sugiyono (2009:50) menjelaskan bahwa: “Proses penelitian meliputi:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

46 BAB III Objek Dan Metode Penelitian

Berdasarkan proses desain penelitian di atas, desain penelitian dapat dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat.

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Proses penemuan masalah merupakan tahap yang paling sulit karena tujuan penelitian ini adalah menjawab masalah sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas. Berikut rumusan masalah:

1. Bagaimana pemeriksaan pajak pada KPP Pratama di wilayah Kota Bandung.

2. Bagaimana kepatuhan Wajib Pajak badan pada KPP Pratama di wilayah Kota Bandung.

3. Bagaimana pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan pada KPP Pratama di wilayah Kota Bandung.

3. Konsep dan teori yang relevan dan penemuan yang relevan

47 BAB III Objek Dan Metode Penelitian

terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah pemeriksaan pajak yang mempengaruhi kepatuhan Wajib Pajak badan.

5. Metode Penelitian

Untuk menguji hipotesis, peneliti dapat memilih metode penelitian yang sesuai yang berhubungan erat dengan prosedur, alat serta desain penelitian yang digunakan. Dalam penelitian ini penulis menggunakan metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah pertama dan kedua, yaitu:

1. Untuk mengetahui pemeriksaan pajak pada KPP Pratama di wilayah Kota Bandung.

2. Untuk mengetahui kepatuhan Wajib Pajak badan pada KPP Pratama di Wilayah Kota Bandung.

48 BAB III Objek Dan Metode Penelitian

6. Menyusun instrument penelitian

Setelah metode penelitian yang kira – kira sesuai dipilih, maka peneliti dapat menyusun instrument penelitian. Instrument ini digunakan sebagai alat bantu untuk pengumpulan data. Instrument pada penelitian ini berbentuk kuesioner. Sebelum instrument digunakan untuk pengumpulan data, maka instrument penelitian harus terlebih dulu diuji validitas dan reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah datanya terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai:

a. Pemeriksaan pajak yang diperoleh dari data kuesioner yang akan diisi oleh pemeriksa pajak pada KPP yang berada di wilayah kota Bandung. b. Kepatuhan Wajib Pajak badan yang diperoleh dari data SPT yang dikirim

oleh KPP dan data SPT yang dikembalikan pada KPP yang berada di wilayah kota Bandung

49 BAB III Objek Dan Metode Penelitian

Wajib Pajak badan, koefisien determinasi untuk menilai besarnya pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan dan t hitung untuk menguji tingkat signifikan.

7. Kesimpulan

Dalam penarikan kesimpulan harus didasarkan atas data, bukan atas angan – angan atau keinginan peneliti. Sehingga dapat memecahkan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian yang lebih sederhana akan dijelaskan dalam tabel dibawah ini:

Dari tabel di atas dapat penulis uraikan sebagai berikut:

50 BAB III Objek Dan Metode Penelitian

2. Tujuan penelitian kedua adalah untuk mengetahui bagaimana kepatuhan Wajib Pajak badan dengan cara mendeskripsikan atau menggambarkan data yang terkumpul melalui unit analisis yaitu Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

3. Tujuan penelitian ketiga adalah untuk mengetahui seberapa besar pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak badan dengan cara mengumpulkan data dan informasi lalu menganalisis secara kuantitatif dengan menguji teori dengan pengujian suatu hipotesis melalui uji statistik apakah hipotesis diterima atau ditolak.

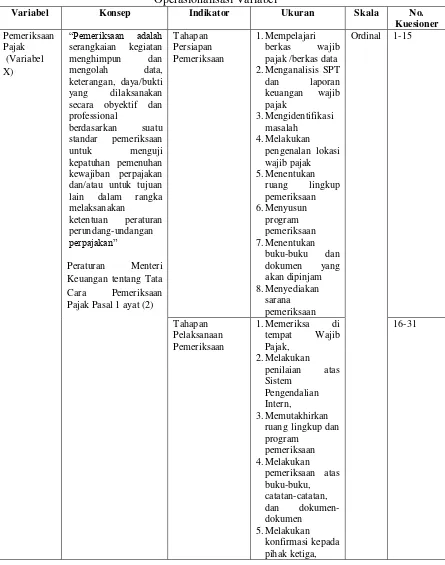

3.2.2 Operasionalisasi Variabel

Operasional variabel berfungsi untuk menentukan jenis, indikator serta skala dari variabel – variabel yang terkait dalam penelitian. Variabel – variabel yang akan diukur dan diuji dalam penelitian ini merupakan variabel – variabel operasional dimana terdapat dua variabel yang menggambarkan hubungan sebab akibat. Dimana satu memberi pengaruh atau dipengaruhi variabel lain dan hubungan tersebut terjadi dengan sendirinya.

Menurut Jonathan (2006:68) menjelaskan bahwa:

51 BAB III Objek Dan Metode Penelitian

Menurut Sugiyono (2010:38) menjelaskan bahwa:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang terbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu “Analisis Atas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung”, maka variabel – variabel yang diteliti dapat dibedakan menjadi dua yaitu:

1. Variabel Bebas / Independent (Variabel X)

Menurut Sugiyono (2010:39) menjelaskan bahwa:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependent (terikat)”.

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah data yang menjadi variabel bebas (Variabel X) adalah pemeriksaan pajak.

2. Variabel Terikat / Dependent (Variabel Y) Menurut Sugiono (2010:59) menjelaskan bahwa :

“Variable dependent atau variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

52 BAB III Objek Dan Metode Penelitian

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel di bawah ini:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Ukuran Skala No.

53 BAB III Objek Dan Metode Penelitian

6.Memberitahukan suatu keadaan dimana wajib pajak memenuhi kewajiban sesuai

Dalam operasionalisasi variabel ini variabel indepandent (X) menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indriantoro dan Bambang (2002:98)menjelaskan bahwa:

54 BAB III Objek Dan Metode Penelitian

Berdasarkan pengertian diatas, maka skala yang digunakan adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

Menurut Sugiono (2010:132) menjelaskan bahwa:

“Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”.

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (positif) atau tidak mendukung pernyataan (negatif).

Pada jawaban kuesioner diberikan skor pertanyaan yang memiliki jawaban positif dan pertanyaan yang memiliki jawaban negatif. Pertanyaan positif bertujuan untuk mengetahui jawaban yang sesuai dengan kebenaran, sedangkan jawaban negatif bertujuan untuk mengkroscek apakah responden menjawab secara konsisten dan benar-benar menjawab kuesioner.

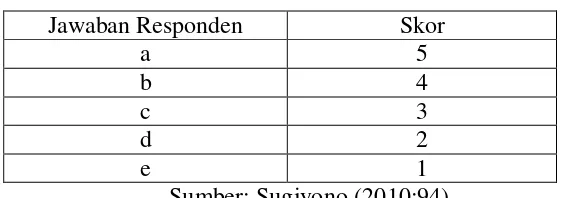

Pemberian skor atas pilihan jawaban untuk kuesioner yang diajukan adalah sebagai berikut:

Tabel 3.3

Scoring Untuk Jawaban Kuesioner Positif

Jawaban Responden Skor

a 5

b 4

c 3

d 2

e 1

55 BAB III Objek Dan Metode Penelitian

Untuk pertanyaan negatif, tingkat jawabannya terdapat pada table 3.4 dibawah ini:

Tabel 3.4

Scoring Untuk Jawaban Kuesioner Negatif

Jawaban Responden Skor

a 1

b 2

c 3

d 4

e 5

Sedangkan pada variabel dependent (Y) menggunakan skala ukur rasio. Menurut Umi Narimawati (2007:251) menyatakan bahwa:

“Skala pengukuran rasio mempunyai semua karakteristik yang dipunyai oleh skala nominal, ordinal dan interval dengan kelebihan skala ini mempunyai nilai nol (0) empiris absolute”.

Skala ukur pada penelitian ini menggunakan data berupa jumlah yang di dapat dari laporan pengiriman dan penerimaan SPT oleh Direktorat Jenderal pajak.

3.2.3 Sumber Data dan Teknik Penentuan Data

3.2.3.1 Sumber Data

56 BAB III Objek Dan Metode Penelitian

1. Data Primer

Menurut Sugiyono (2010:137) menjelaskan bahwa:

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”.

Pengumpulan data primer dalam penelitian ini dengan cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini pemeriksa pajak yang terdaftar di Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

Data primer dalam penelitian ini digunakan untuk varibel X yaitu pemeriksaan pajak.

2. Data Sekunder

Menurut Sugiyono (2010:137) menjelaskan bahwa:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Data sekunder dalam penelitian ini yaitu berupa data statistik jumlah Wajib Pajak yang Badan, jumlah statistik Wajib Pajak Badan yang menyampaikan SPT PPh Tahunan: tepat waktu, terlambat dan Pembetulan serta informasi umum lain yang bersangkutan dengan kelima KPP.

3.2.3.2 Teknik Penentuan Data

57 BAB III Objek Dan Metode Penelitian

1. Populasi

Menurut Sugiyono (2010:115) menjelaskan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Yang menjadi populasi target dalam penelitian ini adalah pemeriksa pajak yang berada di Kantor Pelayanan Pajak di wilayah Kota Bandung yang berjumlah 63 pemeriksa pajak.

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2010:116) menjelaskan bahwa:

“Sampel yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik probabilitas sampling.

Probabilitas Sampling menurut Sugiyono (2009:118) mengatakan bahwa: ”Teknik pengambilan sampel yang memberikan peluang yang sama bagi

setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel”

58 BAB III Objek Dan Metode Penelitian

untuk menentukan sampel yaitu menggunakan rumus Slovin yang dikutip oleh Husein Umar (2008:78), yaitu sebagai berikut:

n =

Dimana :

n = Jumlah sample N = Jumlah Populasi

= Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sample dalam penelitian, presisi yang digunakan dalam penelitian ini 5%, sehingga ukuran sample dapat dihitung sebagai berikut :

n =

n = 63

63.0.052 + 1 n = 63

1, 1575 n = 55

Berdasarkan rumus penarikan jumlah sample diatas, maka sample yang diambil penulis dalam penelitian ini adalah sebanyak 55 Pemeriksa Pajak pada 5 Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

3.2.4 Teknik Pengumpulan Data

59 BAB III Objek Dan Metode Penelitian

menggunakan skala ordinal dan variabel Y (kepatuhan Wajib Pajak badan) berskala rasio.

1. Penelitian Lapangan

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan langsung di Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti. c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

terbuka, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah pemeriksa pajak, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

60 BAB III Objek Dan Metode Penelitian

dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan -pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian. Pengujian validitas dan reliabilitas dijelaskan sebagai berikut:

3.2.4.1 Uji Validitas

Menurut Sugiyono (2010:2) menjelaskan bahwa:

“Valid adalah menunjukan derajat ketepatan antara data yang sesungguhnya

terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti”. Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

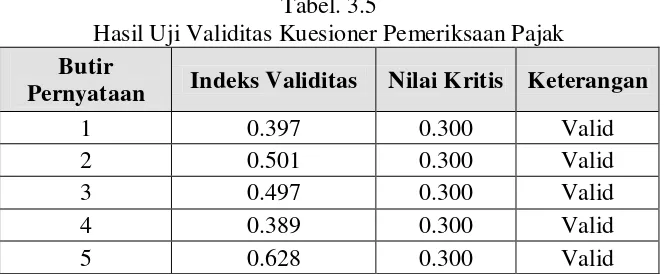

Tabel. 3.5

Hasil Uji Validitas Kuesioner Pemeriksaan Pajak Butir

Pernyataan Indeks Validitas Nilai Kritis Keterangan

1 0.397 0.300 Valid

2 0.501 0.300 Valid

3 0.497 0.300 Valid

4 0.389 0.300 Valid

61 BAB III Objek Dan Metode Penelitian

6 0.312 0.300 Valid

62 BAB III Objek Dan Metode Penelitian

tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson product moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi pearson product moment.

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas dilakukan dengan bantuan komputer dengan menggunakan software SPSS 14.0 for windows dengan metode korelasi pearson product moment yang rumusnya sebagai berikut:

Sumber: Sugiyono, 2009:248 Keterangan:

r = Koefisien korelasi pearson X = Pemeriksaan Pajak

Y = Kepatuhan Wajib Pajak badan

63 BAB III Objek Dan Metode Penelitian

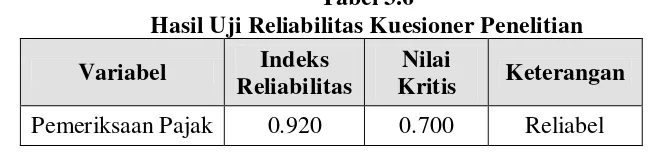

3.2.4.2 Uji Reliabilitas

Uji reliabilitas bertujuan untuk menunjukan sejauh mana suatu hasil pengukuran relatif konsisten, apabila pengukuran diulang dua kali atau lebih. Jadi, dengan kata lain reliabilitas adalah indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atau diandalkan.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam kategori valid. Pengujian reliabilitas yang digunakan dalam penelitian ini adalah dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrument sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode split-half dari Spearman-Brown. Nilai koefisien reliabilitas dikatakan reliable apabila bernilai positif dan lebih besar dari pada 0,7. Hasil dari uji reliabilitas berdasarkan pada rumus split-half diperoleh sebagai berikut:

Tabel 3.6

Hasil Uji Reliabilitas Kuesioner Penelitian

Variabel Indeks

Reliabilitas

Nilai

Kritis Keterangan

Pemeriksaan Pajak 0.920 0.700 Reliabel

64 BAB III Objek Dan Metode Penelitian

3.2.5 Rancangan Analisis Dan Uji Hipotesis

Agar penulis dapat menghasilkan data yang dapat dipercaya maka harus dilakukan tahapan analisis dan pengujian hipotesis. Untuk melakukan sebuah analisis data dan pengujian hipotesis, terlebih dahulu penulis akan menentukan metode apa yang digunakan untuk menganalisis data hasil penelitian dan merancang metode untuk menguji sebuah hipotesis.

3.2.5.1Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif.

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

1. Metode Deskriptif

Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak . Langkah-langkah yang dilakukan adalah sebagai berikut:

65 BAB III Objek Dan Metode Penelitian

2) Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3) Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4) Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5) Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut:

RS =

Sumber: Umi Narimawati (2007)

Keterangan:

n = jumlah sampel yang diambil m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini:

%Skor aktual =

66 BAB III Objek Dan Metode Penelitian

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria pengklasifikasian sebagai berikut:

Tabel 3.7

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor

1 20,00 – 36,00 Sangat Rendah/ Tidak Baik 2 36,01 – 52,00 Rendah/ Kurang Baik 3 52,01 – 68,00 Cukup Tinggi/ Cukup Baik 4 68,01 – 84,00 Tinggi/ Baik

5 84,01 – 100 Sangat Tinggi/ Sangat Baik

67 BAB III Objek Dan Metode Penelitian

2.Metode Verifikatif

Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Variabel X (pemeriksaan pajak) yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum diolah data ordinal terlebih dahulu dikonversi menjadi data interval menggunakan Methode Succesive Internal (MSI). Langkah-langkah transformasi data ordinal ke data interval yaitu:

1. Memperhatikan setiap butir jawaban responden dari kuesioner yang disebarkan.

2. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden.

3. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi.

4. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor.

5. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

68 BAB III Objek Dan Metode Penelitian

7. Menggunakan skala dengan rumus.

(Density at Lower Limit) – (Density at Upper Limit) NS =

(Area Below Upper Limit) – (Area Below Upper Limit)

Keterangan:

Density at Lower Limit = kepadatan batas bawah Density at Upper Limit = kepadatan batas atas

Area Below Upper Limit = daerah dibawah batas atas Area Below Upper Limit = daerah dibawah batas bawah

8. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama dengan jawaban responden yang terkecil melalui transformasi berikut ini:

[NS + | NS min | +1 ] = Y

69 BAB III Objek Dan Metode Penelitian

Proses pentransformasian data ordinal menjadi data interval dalam penelitian ini menggunakan bantuan program komputer yaitu Microsoft Office Excel 2007 (Analize).

Hasil data yang telah dikonversi tersebut selanjutnya diolah menggunakan analisis berikut:

1. Analisis Regresi Linier Sederhana

Pada penelitian ini digunakan analisis regresi untuk mengetahui adanya pengaruh antara variabel bebas dan variabel terikat. Menurut Sugiyono (2009:270) analisis regresi adalah:

”Analisis regresi dapat digunakan untuk memutuskan apakah naik dan menurunnya variabel dependen dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independen, atau untuk meningkatkan keadaan variabel dependen dapat dilakukan dengan meningkatkan variabel independen/dan sebaliknya”.

Analisis regresi linier sederhana adalah alat analisis yang digunakan untuk mengetahui besarnya pengaruh variabel independent (X) terhadap variabel dependent (Y). Dampak dari analisis regresi dapat digunakan untuk memutuskan apakah naik dan menurunnya variabel dependent (kepatuhan Wajib Pajak) dapat dilakukan melalui menaikan dan menurunkan keadaan variabel independent (Pemeriksaan Pajak) atau dengan meningkatkan keadaan variabel dependent (Kepatuhan Wajib Pajak) dapat dilakukan dengan meningkatkan variabel independent (Pemeriksaan Pajak). Dengan formulasi sebagai berikut:

70 BAB III Objek Dan Metode Penelitian

Dimana nilai a dan b dicari terlebih dahulu dengan menggunakan persamaan sebagai berikut:

Sumber: Sugiyono, 2009:272

Keterangan:

a = konstanta (nilai Y pada saat nol) b = koefisien regresi

n = ukuran sampel atau banyak data di dalam sampel X = nilai variabel independent

Y = nilai variabel dependent 2. Analisis Korelasi Pearson

Koefisien korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan variabel terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat hubungan antara pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan. Dengan formulasi sebagai berikut:

Sumber: Sugiyono, 2009:248

Keterangan:

r = koefisien korelasi

n = ukuran sampel atau banyak data di dalam sampel X = variabel bebas (independent)

71 BAB III Objek Dan Metode Penelitian

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1, dimana:

a. Apabila r = +1, maka korelasi antara dua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antar kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut:

Tabel 3.8

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,25 Korelasi sangat lemah (tidak ada) >0,25 – 0,5 Korelasi cukup

>0,5 – 0,75 Korelasi kuat >0,75 – 1 Korelasi sangat kuat

3. Koefisien Determinasi

72 BAB III Objek Dan Metode Penelitian

besarnya kontribusi pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan, dengan menggunakan rumus sebagai berikut:

2.

Sumber: Jonathan, 2006:72

Keterangan:

KD = Koefisien determinasi

r = Koefisien Pearson Product Moment

100% = Pengali yang menyatakan dalam persentase 3.2.5.2 Uji Hipotesis

Bentuk hipotesis yang digunakan pada penelitian ini adalah hipotesis asosiatif, karena pada penelitian ini menanyakan hubungan dua variabel yaitu variabel bebas dan variabel terikat.

Menurut Sugiyono (2009:100) hipotesis asosiatif adalah:

“Hipotesis asosiatif merupakan jawaban sementara terhadap rumusan

masalah asosiatif, yaitu yang menanyakan hubungan antara dua variabel atau lebih.”

Langkah-langkah dalam uji hipotesis adalah sebagai berikut: 1. Menetapkan Hipotesis

A.Hipotesis Penelitian

Terdapat pengaruh antara pemeriksaan pajak terhadap kepatuhan Wajib Pajak badan.

B. Hipotesis Statistik

Berdasarkan pada alat statistik yang digunakan dan hipotesis penelitian diatas, maka penulis menetapkan dua hipotesis yang digunakan untuk uji

73 BAB III Objek Dan Metode Penelitian

statistiknya yaitu hipotesis nol (Ho) yang diformulasikan untuk ditolak dan hipotesis alternatif (Ha) yaitu hipotesis penulis yang diformulasikan untuk diterima, dengan perumusan sebagai berikut:

Ho : β = 0 Pemeriksaan pajak (X) tidak memiliki pengaruh yang signifikan terhadap kepatuhan Wajib Pajak badan (Y). Ha : β ≠ 0 Pemeriksaan pajak (X) memiliki pengaruh yang

signifikan terhadap kepatuhan Wajib Pajak badan (Y). 2. Uji Statistik

Untuk menguji signifikasi suatu koefisien Pearson Product Moment, maka dapat menggunakan statistik uji thitung dengan rumus sebagai berikut:

r √ n-2 t hitung =

√1- r²

Sumber: Sugiyono, 2009:184

Keterangan: t : Nilai uji t

r : Koefisien Pearson Product Moment n : Jumlah sampel

Untuk mengetahui ditolak atau tidaknya hipotesis, Riduwan dan Sunarto (2007:83) mengungkapkan kaidah yang digunakan dalam pengujian terhadap hipotesis penelitian sebagaimana dikutip berikut ini:

74 BAB III Objek Dan Metode Penelitian

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student yang sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05 dan derajat kebebasan atau dk = (jumlah data – 2) atau 5-2 = 3.

3. Menggambar daerah penerimaan dan penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

Jika t hitung ≥ t table maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

Jika t hitung ≤ t table maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

t hitung; dicari dengan rumus perhitungan t hitung, dan

t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut, α = 0,05 dan dk = (jumlah data – 2) atau 5-2=3

Gambar 3.1

75 BAB III Objek Dan Metode Penelitian

5. Penarikan Kesimpulan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Hasil penelitian merupakan hasil yang peneliti dapatkan selama melakukan penelitian pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung. Hasil tersebut berupa data-data dan informasi yang mendukung penelitian yang peneliti lakukan.

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Wilayah Kota Bandung

Kantor Pelayanan Pajak Wilayah Kota Bandung merupakan unsur pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung lainnya. Umumnya dalam daerah wewenangnya berdasarkan kebijakan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

4.1.1.1 Sejarah Kantor Pelayanan Pajak Pratama

Pada penelitian ini, peneliti melakukan penelitian pada 5 Kantor Pelayanan Pajak Pratama yang berada di wilayah Kota Bandung. Maka pada sub bab ini akan menjelaskan sejarah pada masing-masing Kantor Pelayanan Pajak Pratama.

1. Pelayanan Pajak Pratama Cibeunying

77 BAB IV Hasil Penelitian Dan Pembahasan

Pada masa itu negara Belanda dijajah oleh negara Perancis. Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang pada saat itu dikenal dengan “Oor Logs-Overgangs Blasting” (Pajak Penghasilan). Konsep pajak itu kemudian dibuat pada tahun 1942 di Australia disaat Indonesia masih diduduki tentara Jepang.

Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang ditarik kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh suatu badan yaitu “Deinspetie van Vinancian”, yang kemudian diganti dengan nama “Zeinenbu” oleh pemerintah Jepang pada tanggal 15 maret 1942. Lima bulan kemudian, 15 Agustus 1942, nama tersebut diubah menjadi “Kantor

Inspeksi Keuangan” dan berkantor di Gedung Concordia (sekarang Gedung Merdeka) Jalan Asia Afrika. Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Belanda I, Kantor Inspeksi Keuangan Bandung dipindahkan ke Bandung Selatan di Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat berevakuasi.

78 BAB IV Hasil Penelitian Dan Pembahasan

1. Kelompok Cooperative, yaitu kelompok anti republik yang tidak ikut evakuasi dan yang bekerja sama dengan NICA.

2. Kelompok Non- Cooperative, yaitu kelompok anti NICA bersama-sama Republik Indonesia bergerilya didaerah kantong-kantong yang tidak dikuasai oleh Belanda.

Setelah berakhirnya Agresi Militer Belanda II, Kantor Inspeksi Keuangan Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya dikembalikan ke Bandung pada tanggal 17 Desember 1947. Kantor Inspeksi Keuangan Bandung pada saat itu diserahterimakan oleh menteri yang pertama, Bapak Safrudin Prawiranegara, dan kemudian menteri negara ini menunjuk Bapak Sahid Koesoemosarminto sebagai kepala Kantor Inspeksi Keuangan Bandung yang pertama, periode 1947-1950, berkantor di km “0” (Groofpostweg), saat ini di Jalan Asia Afrika Nomor 114 Bandung.

79 BAB IV Hasil Penelitian Dan Pembahasan

1.Kantor Inspeksi Pajak Bandung Timur 2.Kantor Inspeksi Pajak Bandung Tengah 3.Kantor Inspeksi Pajak Bandung Barat

Kemudian berdasarkan Keputusan Menteri Keuangan Republik Indonesia tanggal 23 Maret 1988 Nomor Kep-276/KMK/.01/1988, strukutr organisasi dan tata kerja Direktorat Jendral Pajak di rombak dan berubah nama menjadi Kantor Pelayanan Pajak (KPP). Dengan semakin pesatnya perkembangan wilayah, maka dipandang perlu adanya pembagian wilayah kerja agar dapat dimaksimalisasi penerimaan dari sektor pajak. Perkembangan terakhir pada bulan April 2002, kantor pelayanan pajak di wilayah Bandung telah menjadi enam KPP yakni:

1.Kantor Pelayanan Pajak Bojonegara, Jalan Asia Afrika No.114. 2.KPP Bandung Karees, Jalan Kiaracondong No.372.

3.KPP Bandung Tegallega, Jalan Soekarno Hatta No.2116. 4.KPP Bandung Cimahi, Jalan Raya Barat No.574.

5.KPP Bandung Cibeunying, Jalan Purnawarman No.21. 6.KPP Bandung Cicadas, Jalah Soekarno Hatta No. 78. 2. Kantor Pelayanan Pajak Pratama Bojonagara

Instansi pajak di Indonesia sudah ada sejak zaman pemerintahan Belanda. Pada waktu itu peraturan-peraturannya masih menggunakan peraturan Belanda. Instansi pajak di Indonesia mula-mula bernama “De

Inspective Finantien”, yaitu badan yang mengurus soal-soal pemasukan

80 BAB IV Hasil Penelitian Dan Pembahasan

Suatu jawatan Jepang yang mengurus soal-soal keuangan pada masa pemerintahan Indonesia “ Zaimuba “ pada tanggal 17 Agustus 1945 diganti menjadi Kantor Inspeksi Pajak. Pada waktu itu agresi militer I tanggal 12 Juli 1947, Gedung Inspeksi Keuangan yang berada di Concordia tepatnya di Gedung Merdeka dipindahkan ke daerah Bandung Selatan. Perpindahan ini dikarenakan adanya suatu demarkasi dalam peperangan, pada waktu pihak Belanda menguasai daerah sebelah selatan garis batas jalan rel kereta api yang memanjang dari barat ke timur.

Pada waktu itu Belanda menguasai kantor keuangan yang kedua-duanya dipindahkan ke suatu tempat yang sekarang menjadi Rumah Sakit Immanuel, kemudian waktu pasukan Indonesia mundur ke sebelah selatan lagi maka personil administrasi Kantor Inspeksi Keuangan dipindahkan lagi ke Tasikmalaya dengan personil yang masing-masing berbeda pendapatnya yaitu:

1. Kelompok Cooperative, yaitu kelompok yang mau bekerjasama dengan Belanda dan tidak ikut pindah ke Tasikmalaya tetapi tetap berkedudukan di Bandung.

2. Kelompok Non-Cooperative, yaitu kelompok personil yang ikut ke Tasikmalaya karena tidak mau bekerjasama dengan Belanda.

81 BAB IV Hasil Penelitian Dan Pembahasan

tanggal 6 April 1979 Inspeksi Pajak Bandung mulai 1 Januari 1980 dipecah menjadi 2 yaitu:

1. Inspeksi Pajak Bandung Timur yang beralamatkan di Jalan Asia Afrika nomor 114 Bandung.

2. Inspeksi Pajak Bandung Barat yang beralamatkan di Jalan Purnawarman nomor 21 yang kemudian pada tanggal 1 Januari 1981 pindah menempati gedung baru yang beralamatkan di Jalan Soekarno-Hatta sampai saat ini.

Berdasarkan Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994 terjadi reorganisasi pada Dirjen Pajak, semula Kantor Pelayanan Pajak yang ada di Kotamadya dan Kabupaten Bandung yang terdiri dari empat Kantor Pelayanan Pajak antara lain tiga Kantor Pelayanan Pajak di Kodya Bandung yaitu:

1.KPP Bandung Barat di Jalan Soekarno-Hatta No.216 Bandung. 2.KPP Bandung Timur di Jalan Kiaracondong No.372 Bandung. 3.KPP Bandung Tengah di Jalan Purnawarman No.21 Bandung. 4.KPP Bandung Cimahi di Cimahi.

Kemudian dipecah lagi menjadi lima KPP, yaitu:

82 BAB IV Hasil Penelitian Dan Pembahasan

Selanjutnya pada akhir tahun 2007, sehubungan dengan adanya peleburan KP. PBB, KARIKPA, dan KPP menjadi KPP Pratama dan KPP Madya maka KPP Bandung Bojonagara dirubah menjadi KPP Pratama Bandung Bojonagara sebagai KPP hasil peleburan bagian KP.PBB Bandung Satu, Karikpa dan KPP Bandung Bojonagara.

3. Kantor Pelayanan Pajak Pratama Tegalega

Perkembangan pajak di Indonesia sudah ada sejak jaman penjajahan Belanda, dimana pada waktu sudah ada pemungutan pajak yang dikenal dengan nama Oorlogs Avergangs Blastik yang berarti “pajak peralihan”. Separti layaknya pemungutan pajak seperti saat ini, pemungutan pajak pada jaman dulu dipungut berdasarkan undang-undang yang berlaku pada saat itu. Pemungutan ini dilaksanakan oleh badan yang bernama Inspectie Vinantie, yang memiliki wewenang untuk mengurus dan mengawasi masalah pemungutan pajak yang dilakukan secara paksa pada rakyat.

83 BAB IV Hasil Penelitian Dan Pembahasan

Bandung meliputi daerah swatantra tingkat II Praja Bandung, Kabupaten Bandung, Kabupaten Sumedang, Bekasi, Karawang, Purwakarta, Subang, Garut, Tasikmalaya, Ciamis, dan Banjar.

Ketika terjadi Agresi Militer Belanda I pada tanggal 21 Agustus 1947, Kantor Inspeksi Keuangan dipindah ke Kabupaten Soreang dengan alasan agar tidak terganggu. Namun pemindahan ini tidak menjadi solusi yang baik, perang tidak terhindarkan, tanggal 19 Desember 1948 terjadi Agresi Militer Belanda II, dimana ibu kota Negara Republik Indonesia yang saat itu terletak di Yogyakarta direbut oleh Belanda. Untuk mengantisipasi hal yang sama, Kantor Inspeksi Keuangan Bandung dipindahkan lagi, kali ini ke Tasikmalaya.

84 BAB IV Hasil Penelitian Dan Pembahasan

Pada tahun 1967 Inspeksi Pajak Bandung dipecah lagi menjadi:

1. Inspeksi Pajak Bandung, meliputi Kota Praja Bandung dan Kabupaten Sumedang.

2. Inspeksi Pajak Tasikmalaya, meliputi Kabupaten Tasikmalaya, Banjar, dan Ciamis yang berkedudukan di Tasikmalaya.

Seiring berkembangnya jaman, agar lebih bisa mengefektifkan tugasnya, Inspeksi Pajak Bandung dibagi lagi menjadi dua bagian, yaitu:

1. Inspeksi Pajak Bandung Timur yang terletak di Jalan Asia Afrika No. 114 Bandung.

2. Inspeksi Pajak Bandung Barat yang terletak di Jalan Soekarno Hatta Bandung.

Melalui Surat Keputusan Menkeu RI No. 276/KMK/1989, terhitung mulai tanggal 1 April 1989, seluruh Kantor Inspeksi Pajak di Indonesia berubah namanya menjadi “Kantor Pelayanan Pajak”. kemudian berdasarkan

Surat Keputusan Menkeu RI No. 561/KMK.01/1992, tanggal 21 Mei 1992, organisasi Direktorat Jenderal Pajak diadakan reorganisasi, sehingga jumlah Kantor Pelayanan Pajak yang ada menjadi 120 Kantor Pelayanan Pajak. Jumlah Kantor Pelayanan Pajak di Kodya Bandung sendiri menjadi 4 Kantor Pelayanan Pajak, yaitu:

85 BAB IV Hasil Penelitian Dan Pembahasan

Untuk meningkatkan penerimaan dan pemberian pelayanan pajak kepada masyarakat secara efektif dan efisien, maka perlu diadakan kembali penetapan mengenai organisasi dan tata kerja Direktorat Jenderal Pajak. oleh karena itu, diberlakukanlah Surat Keputusan Menkeu RI No. 756/KMK.01/1993, tanggal 3 Agustus 1993, yang disempurnakan lagi dengan Surat Keputusan Menkeu RI No. 94/KMK.01/1994, tanggal 29 Maret 1994, serta penyesuaian dengan wilayah Pemerintahan Tingkat II Kotamadya Bandung, maka Kantor Pelayanan Pajak Kotamdya Bandung dipecah lagi menjadi 5 Kantor Pelayanan Pajak, yaitu:

1.KPP Bandung Tegallega di Jalan Soekarno-Hatta No. 216 Bandung. 2.KPP Bandung Karees di Jalan Kiaracondong No. 372 Bandung. 3.KPP Bandung Cibeunying di Jalan Purnawarman No. 21 Bandung. 4.KPP Bandung Bojonagara di Jalan Cipaganti No. 157 Bandung. 5.KPP Cimahi di Jalan Raya Barat Cimahi.

Berdasarkan Surat Keputusan Menkeu RI No. 443/KMK.01/2001, tanggal 23 Juli 2001, yang mulai diberlakukannya pada tanggal 1 Februari 2002, Kantor Pelayanan Pajak Bandung dibagi menjadi 6 Kantor Pelayanan Pajak, yaitu:

86 BAB IV Hasil Penelitian Dan Pembahasan

6.KPP Cimahi di Jalan Raya Barat Cimahi.

Berdasarkan Surat Keputusan Direktorat Jenderal Pajak Nomor KEP.112/PJ/ 2007, tentang penerapan organisasi, tata cara dan saat mulai beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan, Penyuluhan, dan Konsultasi di lingkungn Kantor Wilayah Direktorat Janderal Pajak Banten, Kanwil Jawa Barat I dan II tanggal 28 Agustus 2007, terhitung mulai tanggal 9 Agustus 2007, Kantor Pelayanan Pajak di Bandung di bagi menjadi:

1.KPP Bandung Tegallega di Jalan Soekarno-Hatta No. 216 Bandung. 2.KPP Bandung Karees di Jalan Kiaracondong No. 372 Bandung. 3.KPP Bandung Cibeunying di Jalan Purnawarman No. 21 Bandung. 4.KPP Bandung Bojonagara di Jalan Cipaganti No. 157 Bandung. 5.KPP Bandung Cicadas di Jalan Soekarno-Hatta No. 781 Bandung.

Adapun wilayah kerja untuk Kantor Pelayanan Pajak Tegallega Bandung meliputi:

87 BAB IV Hasil Penelitian Dan Pembahasan

4. Kantor Pelayanan Pajak Pratama Karess

Pada masa penjajahan Belanda, sebenarnya telah dikenal adanya pemungutan pajak, yang waktu itu dikenal dengan nama Oorlogs Overgangs Belasting, yang berarti pajak peralihan, pajak ini dilakukan oleh suatu badan yang bernama Inspectie Pinantie yang bertugas mengurus soal pemasukan pajak rakyat berdasarkan Undang-Undang yang berlaku pada masa itu.

Setelah Jepang menduduki Indonesia, maka pada tanggal 9 Maret 1942 De Inspectie Penantie diganti menjadi Zaimuba yaitu suatu jawaban buatan Jepang yang mengurus soal keuangan.

Pada tanggal 17 Agustus 1945 yaitu setelah diproklamasikan kemerdekaan negara Republik Indonesia, maka Zaimuba diganti menjadi Inspeksi Keuangan yang berkedudukan di Corcodia (Gedung Merdeka) Bandung. Inspeksi Keuangan Bandung meliputi daerah swantara tingkat II kota praja Bandung, Kabupaten Bandung, Kabupaten Sumedang, Bekasi, Purwakarta, Subang, Garut, Tasikmalaya, Ciamis dan Bogor.

88 BAB IV Hasil Penelitian Dan Pembahasan

dengan kejadian tersebut, kekuasaan Republik Indonesia terpecah menjadi dua yaitu:

1. Kelompok yang bekerjasama dengan Belanda dan menolak pindah ke Tasikmalaya kelompok ini menganut system Cooperative, yaitu Inspeksi Keuangan Bandung yang beraliran ini berkedudukan tetap di Bandung. 2. Kelompok yang menganut Non- Cooperative, yaitu kelompok anti NICA

bersama-sama Republik Indonesia bergerilya didaerah kantong-kantong yang tidak dikuasai oleh Belanda dan tidak bekerjasama dengan Belanda.

Setelah berakhirnya Agresi Militer Belanda II, Kantor Inspeksi Keuangan Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya dikembalikan ke Bandung pada tanggal 17 Desember 1947. Kantor Inspeksi Keuangan Bandung pada saat itu diserahterimakan oleh menteri yang pertama, Bapak Safrudin Prawiranegara, dan kemudian menteri negara ini menunjuk Bapak Sahid Koesoemosarminto sebagai kepala Kantor Inpeksi Keuangan Bandung yang pertama, periode 1947-1950, berkantor di km “0” (Groofpostweg) di Jalan Raya Barat, saat ini Jalan Asia Afrika Nomor 114 Bandung.

89 BAB IV Hasil Penelitian Dan Pembahasan

Maka pada tahun 1967 kembali dipecah menjadi:

1. Kantor Inspeksi Pajak Bandung Barat yang meliputi: Kota Praja Bandung, Kabupaten Bandung, dan Kabupaten Sumedang.

2. Kantor Inspeksi Pajak Bandung Timur yang meliputi: Kota Garut, Tasikmalaya, Ciamis dan Banjar yang berkedudukan di Tasikmalaya.

Dengan perkembangannya penduduk dan pembangunan diberbagai bidang khususnya di Kota Bandung, maka Inspeksi Pajak ini dipecah kembali menjadi dua Inspeksi Pajak, yaitu:

1. Kantor Inspeksi Pajak Bandung Timur meliputi: Kotamadya Bandung sebelah timur yang berbatasan dengan Jalan Mochamad Toha, Jalan Oto Iskandardinata, Cicendo, Cihampelas bagian selatan, Pasteur bagian timur, Jalan Setiabudi yang berkantor di Asia Afrika No.114 Bandung (termasuk Kabupaten Sumedang).

2. Kantor Inspeksi Pajak Bandung Barat meliputi: Kota Praja Bandung dan Kota Administratif Cimahi dan berkantor di Jalan Soekarno-Hatta Bandung.

Kemudian berdasarkan Keputusan Menteri Keuangan Republik Indonesia tanggal 23 Maret 1989 Nomor Kep-276/KMK/1989, terhitung tanggal 1 April 1989 seluruh Kantor Inspeksi Pajak di Indonesia diganti menjadi Kantor Pelayanan Pajak dan di Bandung sendiri terdapat 4 KPP yaitu:

90 BAB IV Hasil Penelitian Dan Pembahasan

2. Kantor Pelayanan Pajak Bandung Tengah yang beralamat di Jalan Purnawarman No.21 Bandung.

3. Kantor Pelayanan Pajak Bandung Barat yang beralamat di Jalan Soekarno-Hatta No.118 Bandung.

4. Kantor Pelayanan Pajak Cimahi yang beralamat di Jalan Raya Barat No.1 Cimahi.

Pada tanggal 20 Maret 1994 dengan Surat Keputusan Menteri Keuangan Nomor 94/KMK/01/1994 terjadi lagi reorganisasi sehingga KPP yang ada di Bandung dipecah menjadi:

1. Kantor Pelayanan Pajak Cimahi meliputi: Kota Administratif Cimahi dan Kabupaten Bandung yang berkantor di Jalan Raya Barat Cimahi.

2. Kantor Pelayanan Pajak Bandung Tegalllega meliputi: daerah pemerintahan (Daerah Kawedanan Tegallega) yang berkantor di Jalan Soekarno-Hatta Bandung.

3. Kantor Pelayanan Pajak Bandung Cibeunying meliputi: daerah pemerintahan Cibeunying yang berkantor di Jalan Purnawarman No.21 Bandung.

4. Kantor Pelayanan Pajak Bandung Karees meliputi: daerah pemerintahan Kerees yang berkantor di Jalan Kiaracondong 372 Bandung.

5. Kantor Pelayanan Pajak Bandung Bojonegara meliputi: daerah Bojonegara yang berkantor sementara di Jalan Cipaganti No.157 Bandung.

91 BAB IV Hasil Penelitian Dan Pembahasan

Direktorat Jenderal Pajak tanggal 23 juli 2001 terhitung tanggal 1 Februari 2002 Kantor Pelayanan Pajak dibagi menjadi:

1. Kantor Pelayanan Pajak Cimahi meliputi di Jalan Raya Barat Cimahi. 2. Kantor Pelayanan Pajak Bandung Tegalllega di Jalan Soekarno-Hatta

No.118 Bandung.

3. Kantor Pelayanan Pajak Bandung Cibeunying di Jalan Purnawarman No.21 Bandung.

4. Kantor Pelayanan Pajak Bandung Karees di Jalan Kiaracondong 372 Bandung.

5. Kantor Pelayanan Pajak Bandung Bojonegara di Jalan Cipaganti No.157 Bandung.

Wilayah kerja Kantor Pelayanan Pajak Pratama Bandung Karees yang berada dibawah Kantor Wilayah Direktorat Jenderal Pajak VII Bandung meliputi: Wilayah Kiaracondong.

92 BAB IV Hasil Penelitian Dan Pembahasan

5. Kantor Pelayanan Pajak Pratama Cicadas

Kantor Pelayanan Pajak Bandung Cicadas didirikan berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tanggal 23 Juli 2001, tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak, serta Kantor Penyuluhan dan Pengamatan Potensi Perpajakan. KMK tersebut memutuskan bahwa Kantor Pelayanan Pajak Bandung Cibeunying yang semula wilayahnya meliputi wilayah Cibeunying dan wilayah Ujungberung dipecah menjadi dua Kantor Pelayanan Pajak, yaitu Kantor Pelayanan Pajak Bandung Cibeunying sebagai Kantor Pelayanan Pajak lama meliputi wilayah Cibeunying, dan Kantor Pelayanan Pajak Bandung Cicadas sebagai Kantor Pelayanan Pajak baru meliputi wilayah Ujungberung ditambah wilayah kecamatan Cimenyan Kabupaten Bandung.