SKRIPSI

PENGETAHUAN KONSUMEN MENGENAI PERBANKAN SYARIAH DAN PENGARUHNYA TERHADAP KEPUTUSAN MENJADI NASABAH PADA

BANK SYARIAH MUAMALAT CABANG RANTAU PRAPAT

OLEH

DWININDY ARISSA PANE 110501049

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk melihat sejauh mana pengaruh pengetahuan konsumen (pengetahuan produk (X1), pengetahuan pembelian (X2), pengetahuan pemakaian (X3)) terhadap keputusan menjadi nasabah bank syariah (Bank Muamalat cabang Rantau Prapat) serta untuk mengetahui dan menganalisis variabel mana dari pengetahuan konsumen yang paling berpengaruh terhadap keputusan menjadi nasabah bank syariah.

Hasil penelitian yang dilakukan menunjukkan bahwa dari hasil analisis regresi nampak bahwa pengetahuan konsumen yang terdiri dari pengetahuan produk (X1), pengetahuan pembelian (X2), pengetahuan pemakaian (X3) mempunyai pengaruh positif dan signifikan terhadap keputusan menjadi nasabah bank syariah. Hasil pengujian pengukuran pengetahuan konsumen menunjukkan bahwa variabel yang paling dominan memengaruhi keputusan menjadi nasabah bank syariah (Bank Muamalat) adalah pengetahuan produk (X1), hal ini dikarenakan variabel pengetahuan produk mempunyai nilai koefisien regresi terbesar serta memiliki nilai signifikann terkecil dari variabel pengetahuan pembelian dan pengetahuan pemakaian.

ABSTRACT

The purpose of this study is to know impact of consumer knowledge (product knowledge (X1), knowledge of purchase (X2), use of knowledge (X3)) to decision to be

customer of Islamic Bank (Bank Muamalat Branch Rantau Prapat) also to analyze which variable from consumer knowledge that most affect customer decision to be Islamic Bank customer.

The result of this study from the regression analysis show that consumer knowledge which consist of product knowledge (X1), knowledge of purchase (X2), use

of knowledge (X3) have positive impact and significant to decision to be customer of

Islamic Bank. The test result show that the most dominan variables that influence the decision to be customer of Islamic Bank (Bank Muamalat) is product knowledge (X1), because product knowledge has the most coefficient regression value also have

less significant value from knowledge of purchase variable and use of knowledge.

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah SWT, yang atas kasih dan rahmat-Nya penulis dapat menyelesaikan penelitian dan penulisan skripsi yang berjudul“Pengetahuan Konsumen Mengenai Perbankan Syariah dan Pengaruhnya Terhadap Keputusan Menjadi Nasabah pada Bank Syariah

Muamalat Cabang Rantau Prapat“. Dan tak lupa pula penulis sampaikan salawat beriring salam atas junjungan dan suritauladan Nabi Muhammad SAW. Semoga kita mendapat syafa’atnya.

Penelitian ini disusun sebagai salah satu syarat menyelesaikan studi di Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan untuk memperoleh gelar Sarjana Ekonomi. Tentunya dalam penulisan skripsi ini masih terrdapat banyak kekurangan, maka penulis dengan terbuka mengaharapkan masukan dari berbagai pihak.

Dalam esempatan ini, penuli juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, terutama kepada :

2. Bapak Prof. Dr Azhar Maksum, SE, M.Ec, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE., M.Soc, Sc., Ph.D selaku ketua Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D selaku dosen pembimbing yang telah banyak meluangkan waktunya dan memberi masukan dari awal sehingga tersselesaikannya skripsi ini.

6. Bapak Haroni Doli Hamoraon Ritonga, SE, M.Si dan Bapak Paidi Hidayat, SE, M.Si selaku dosen penguji 1 dan 2 yang telah meluangkan waktunya dan memberikan saran dan kritik dalam skripsi ini.

7. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, terutama Departemen Ekonomi Pembangunan.

Akhir kata, penulis berharap semoga hasil penelitian skripsi ini dapat bermanfaat bagi banyak pihak termasuk bagi penulis.

Medan, Mei 2015

DAFTAR ISI

2.1.2 Faktor yang Mempengaruhi Perilaku Pembelian Kosumen ... 12

2.1.3 Proses Keputusan Pembelian Konsumen ... 14

2.1.4 Pengetahuan Konsumen ... 16

2.1.5 Bank Syariah ... 20

2.1.6 Pengembangan Perbankan Syariah dengan Model Bisnis Perbankan Syariah ... 28

2.2 Penelitian Terdahulu ... 30

2.3 Kerangka Konseptual ... 31

BAB IIIMETODE PENELITIAN ... 34

3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Definisi Operasional... 34

3.4 Populasi dan Sampel ... 35

3.4.1 Populasi ... 35

3.4.2 Sampel ... 36

3.5 Jenis dan Metode Pengumpulan Data ... 37

3.5.1 Jenis Data ... 37

3.5.2 Metode Pengumpulan Data ... 37

3.6 Teknik Analisis Data ... 37

3.6.1 Alat Analisis Data ... 37

3.6.2 Metode Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Gambaran Umum Perusahaan ... 41

4.1.1 Sejarah Singkat Perusahaan ... 41

4.1.2 Visi PT. Bank Muamalat ... 44

4.1.3 Misi PT. Bank Muamalat ... 44

4.1.4 Produk dan Layanan PT. Bank Muamalat ... 44

4.2 Hasil Pembahasan ... 45

4.2.1 Analisis Profil Responden ... 45

4.2.2 Penentuan Range ... 51

dan Perhitungan Skor Variabel Dependen (Y)... 57

4.2.5 Pengujian Validitas dan Reliabilitas ... 59

4.2.5.1 Pengujian Validitas ... 59

4.2.5.2 Pengujian Reliabilitas... 61

4.2.6 Analisis dan Pembahasan Regresi Linear Berganda ... 63

4.2.7 Koefisien Determinasi (R2) ... 65

4.2.8 Pengujian Hipotesis ... 66

4.2.8.1 Uji Parsial (Uji t) ... 66

4.2.8.2 Uji Simultan (Uji F) ... 68

4.3 Pembahasan ... 69

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Bank Umum Syariah Di Indonesia dan Sumatera Utara ... 4

1.2 Data Unit Usaha Syariah Di Indonesia dan Sumatera Utara... 5

1.3 JumlahNasabah Bank Muamalat di RantauPrapat ... 8

2.1 Perbedaan Bank Syariah dan Bank Konvensional ... 22

2.2 Perbedaan Antara Bagi Hasil dan Bunga Bank... 24

4.1 Profil Responden Berdasarkan Jenis Kelamin dan Umur ... 46

4.2 Profil Responden Berdasarkan Umur, Jenis Kelamin dan Pekerjaan ... 46

4.3 Profil Responden Berdasarkan Pekerjaan dan Lamanya menjadi Nasabah ... 49

4.4 Tanggapan Responden mengenai Pengetahuan Produk ... 52

4.5 Tanggapan Responden mengenai Pengetahuan Pembelian ... 54

4.6 Tanggapan Responden mengenai Pengetahuan Pemakaian ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

Halaman

DAFTAR SINGKATAN

AKSI = Arsitektur Sistem Keuangan Syariah Indonesia API = Arsitektur Perbankan Indonesia

BMI = Bank Muamalat Indonesia BPS = Badan Pusat Statistik

ICMI = Ikatan Cendikiawan Muslim Se-Indonesia IDB = Islamic Development Bank

LKM = Lembaga Keuangan Mikro

MEPS = Malaysia Electronik Payment System MUI = Majelis Ulama Indonesia

RUPS = Rapat Umum Pemegang Saham SOPP = System Online Payment Point

ABSTRAK

Penelitian ini bertujuan untuk melihat sejauh mana pengaruh pengetahuan konsumen (pengetahuan produk (X1), pengetahuan pembelian (X2), pengetahuan pemakaian (X3)) terhadap keputusan menjadi nasabah bank syariah (Bank Muamalat cabang Rantau Prapat) serta untuk mengetahui dan menganalisis variabel mana dari pengetahuan konsumen yang paling berpengaruh terhadap keputusan menjadi nasabah bank syariah.

Hasil penelitian yang dilakukan menunjukkan bahwa dari hasil analisis regresi nampak bahwa pengetahuan konsumen yang terdiri dari pengetahuan produk (X1), pengetahuan pembelian (X2), pengetahuan pemakaian (X3) mempunyai pengaruh positif dan signifikan terhadap keputusan menjadi nasabah bank syariah. Hasil pengujian pengukuran pengetahuan konsumen menunjukkan bahwa variabel yang paling dominan memengaruhi keputusan menjadi nasabah bank syariah (Bank Muamalat) adalah pengetahuan produk (X1), hal ini dikarenakan variabel pengetahuan produk mempunyai nilai koefisien regresi terbesar serta memiliki nilai signifikann terkecil dari variabel pengetahuan pembelian dan pengetahuan pemakaian.

ABSTRACT

The purpose of this study is to know impact of consumer knowledge (product knowledge (X1), knowledge of purchase (X2), use of knowledge (X3)) to decision to be

customer of Islamic Bank (Bank Muamalat Branch Rantau Prapat) also to analyze which variable from consumer knowledge that most affect customer decision to be Islamic Bank customer.

The result of this study from the regression analysis show that consumer knowledge which consist of product knowledge (X1), knowledge of purchase (X2), use

of knowledge (X3) have positive impact and significant to decision to be customer of

Islamic Bank. The test result show that the most dominan variables that influence the decision to be customer of Islamic Bank (Bank Muamalat) is product knowledge (X1), because product knowledge has the most coefficient regression value also have

less significant value from knowledge of purchase variable and use of knowledge.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara dengan mayoritas penduduknya beragama Islam.Menurut data Badan Pusat Statistik (BPS) tahun 2010 penduduk muslim di Indonesia sekitar 205 juta jiwa, dengan persentase 88,1% dari jumlah penduduk. Dengan jumlah penduduk muslim yang besar seperti itu Indonesia sangat berpotensi mengembangkan sistem perbankan syariah dengan lebih cepat. Jika masyarakat muslim bersatu menggunakan perbankan syariah, maka pertumbuhan perbankan syariah akan meningkat dengan cepat. Tetapi pada kenyataannya masyarakat muslim masih sangat sedikit menggunakan perbankan syariah (Achmad Almuhram Gaffar : 2014 : 1).

titipan harta, meminjamkan uang untuk keperluan konsumsi dan keperluan bisnis serta melakukan pengiriman uang.Bank Syariah merupakan lembaga keuangan layaknya Bank Konvensional tetapi menggunakan prinsip syariah yaitu keadilan, keseimbangan, dan kemaslahatan. Tujuan utama Bank Syariah adalah sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan Al-Quran dan As-Sunnah (Veithzal Rivai dan Arviyan Arifin, 2010: 51)

Pemegang Saham) tanggal 1 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat, oleh karenanya kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat.Ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Bank Syariah memang mempunyai banyak keunggulan karena tidak hanya bersandarkan pada syariah saja sehingga transaksi dan aktivitasnya menjadi halal, tetapi sifatnya yang terbuka sehingga tidak hanya bagi nasabah Muslim saja, tetapi juga nonmuslim. Ini membuktikan bahwa Bank Syariah membuka peluang yang sama terhadap semua nasabah dan tidak membedakan nasabah. Akan tetapi, perbankan syariah masih mempunyai banyak kendala, diantaranya masih banyak masyarakat yang masih takut untuk menabung di Bank Syariah. Hal itu dikarenakan oleh minimnya pemahaman masyarakat soal prinsip-prinsip sistem ekonomi Islam di dunia perbankan (Amir Machmud dan Rukmana, 2010 : 7)

Adapun data jumlah Perbankan Syariah di Indonesia yang dapat diuraikan sebagai berikut :

Data Bank Umum Syariah di Indonesia dan Sumatera Utara

No. Bank Umum Syariah Indonesia Sumatera Utara

1 PT Bank Syariah Muamalat Indonesia √ √

2 PT Bank Syariah Mandiri √ √

3 PT Bank Syariah Mega Indonesia √ √

4 PT Bank Syariah BRI √ √

5 PT Bank Syariah Bukopin √ √

6 PT Bank Panin Syariah √ √

7 PT Bank Victoria Syariah √

8 PT BCA Syariah √ √

9 PT Bank Jabar Dan Banten √

10 PT Bank Syariah BNI √ √

11 PT Maybank Indonesia Syariah √ √

Jumlah 11 9

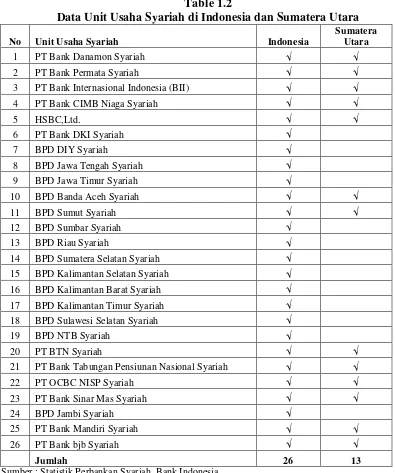

Table 1.2

Data Unit Usaha Syariah di Indonesia dan Sumatera Utara

No Unit Usaha Syariah Indonesia

Sumatera

14 BPD Sumatera Selatan Syariah √

15 BPD Kalimantan Selatan Syariah √

16 BPD Kalimantan Barat Syariah √

17 BPD Kalimantan Timur Syariah √

18 BPD Sulawesi Selatan Syariah √

19 BPD NTB Syariah √

20 PT BTN Syariah √ √

21 PT Bank Tabungan Pensiunan Nasional Syariah √ √

22 PT OCBC NISP Syariah √ √

Sumber : Statistik Perbankan Syariah, Bank Indonesia

tentang Bank Syariah dapat menjadi pertimbangan bagi konsumen untuk memilih antara Bank Konvensional dan Bank Syariah. Jika pemasar berhasil memberikan pengetahuan yang jelas mengenai perbankan syariah, maka bisa jadi konsumen akan mempertimbangkan memilih jasa Bank Syariah.

juga banyak mendapatkan penghargaan, beberapa di antaranya yaitu The Best Islamic Banking in Indonesia dari Global Finance sejak 2009-2013, The Best Islamic Bank in Indonesia dan The Most Innovative Islamic Bank (World Wide) di ajang penganugerahan IFN Award di Kuala Lumpur tahun 2013.

Table 1.3

Jumlah Nasabah Bank Muamalat di Rantau Prapat

Tahun Jumlah Keterangan

2013 4303 nasabah -

2014 4893 nasabah ↑ 5,9%

Sumber : Bank Muamalat cabang Rantau Prapat

Berdasarkan latar belakang masalah ini, penulis tertarik untuk melakukan penelitian dengan judul: “Pengetahuan Konsumen Mengenai Perbankan Syariah dan Pengaruhnya Terhadap Keputusan Menjadi Nasabah Pada Bank Syariah

Muamalat Cabang Rantau Prapat”.

1.2 Perumusan Masalah

Berdasarkan uraian dan paparan dari latar belakang diatas, maka permasalahan yang akan diangkat dalam penelitian ini adalah :

1. Apakah pengetahuan konsumen yang terdiri dari pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian mempunyai pengaruh terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat?

2. Variabel manakah yang paling berpengaruh dari pengetahuan konsumen tersebut terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat?

3. Apakah manfaat yang diperoleh nasabah setelah memutuskan untuk menjadi nasabah Bank Muamalat di Rantau Prapat?

1.3 Tujuan Penelitian

1. Untuk mengetahui sejauh mana pengaruh pengetahuan konsumen yang terdiri dari pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat.

2. Untuk menganalisis variabel mana yang paling berpengaruh dari pengetahuan konsumen terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat.

3. Untuk mengetahui manfaat yang diperoleh nasabah setelah memutuskan menjadi nasabah Bank Muamalat di Rantau Prapat.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini dapat digunakan sebagai bahan masukan untuk pengembangan dunia perbankan syariah di Indonesia agar lebih baik lagi dalam menerapkan dan melaksanakan kebijakan pengetahuan masyarakat mengenai perbankan syariah.

2. Sebagai bahan untuk menambah pengetahuan bagi penulis dan pembaca tentang produk-produk dan sistem operasional perbankan syariah sehingga lebih memilih Bank Syariah daripada bank konvensional.

4. Hasil penelitian ini dapat digunakan oleh pemerintah untuk lebih mengembangkan lagi perbankan syariah di Indonesia ke masa yang akan datang. 5. Sebagai pertimbangan bagi masyarakat untuk menjadi nasabah Bank Syariah dan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Perilaku Konsumen

Definisi perilaku konsumen menurut Schiffman dan Kanuk (1994) (dalam Ujang Sumarwan, 2004 : 25)adalah sebagai berikut :

“The term consumer behavior refers to the behavior that consumers display in searching for, purchasing, using, evaluating, and disposing of products and services that they expect will satisfy their needs” (“Perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka”).

2.1.2 Faktor yang Memengaruhi Perilaku Pembelian Konsumen

Tujuan dari pemasaran adalah untuk memenuhi dan memuaskan kebutuhan dan keinginan pelanggan secara lebih baik dari pada pesaing. Perilaku konsumen merupakan studi tentang cara individu, kelompok, organisasi dalam menyeleksi, membeli, menggunakan, dan mendisposisikan barang, jasa, gagasan, atau pengalaman untuk memuaskan kebutuhan dan keinginan mereka.

Perilaku pembelian konsumen sebenarnya di pengaruhi oleh faktor-faktor budaya, sosial, pribadi, dan psikologis.Sedangkan faktor yang paling berpengaruh dan paling luas dan paling dalam adalah faktor budaya.

Berikut dijelaskan faktor-faktor tersebut :

1. Faktor Budaya

Budaya, sub-budaya, dan kelas sosial sangat penting bagi perilaku pembelian.Budaya merupakan penentu keinginan dan perilaku pembentuk paling dasar.Anak-anak yang sedang tumbuh mendapatkan seperangkat nilai, persepsi, preferensi, dan perilaku dari keluarga dan lembaga-lembaga penting lainnya.

2. Faktor Sosial

Selain faktor budaya, perilaku konsumen di pengaruhi oleh faktor-faktor sosial, seperti kelompok acuan, keluarga, peran, dan status sosial.Kelompok acuan terdiri dari semua kelompok yang memiliki pengaruh langsung atau tidak langsung terhadap sikap atau perilaku orang tersebut.Keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat dan para anggota keluarga menjadi kelompok acuan primer yang paling berpengaruh.

Peran dan status sosial seseorang menunjukkan kedudukan orang itu setiap kelompok sosial yang ia tempati. Peran meliputi kegiatan yang diharapkan akan dilakukan oleh seseorang. Masing-masing peran menghasilkan status. Contoh, seorang yang memiliki peran sebagai manajer dan status yang lebih tinggi dari pegawai kantor, dimana ia juga memiliki banyak keluarga dan anak, tentu ia akan tertarik dengan produk mobil dari Toyota, karena ada kesesuaian antara kebutuhan dan keunggulan Toyota sebagai mobil keluarga ideal terbaik Indonesia, ia bahkan juga bisa membeli pakaian mahal dan juga keluarganya, membeli rumah besar untuk keluarganya dan lain-lain.

3. Faktor Pribadi

4. Psikologi

Titik awal untuk memahami perilaku konsumen adalah adanya rangsangan pemasaran luar seperti ekonomi, teknologi, politik, budaya.Satu perangkat psikologi berkombinasi dengan karakteristik konsumen tertentu untuk menghasilkan proses keputusan dan keputusan pembelian. Tugas pemasar adalah memahami apa yang terjadi dalam kesadaran konsumen antara datangnya rangsangan pemasaran luar dengan keputusan pembelian akhir. Empat proses psikologis (motivasi, persepsi, ingatan dan pembelajaran) secara fundamental, mempengaruhi tanggapan konsumen terhadap rangsangan pemasaran.

2.1.3 Proses Keputusan Pembelian Konsumen

Setiap konsumen melakukan berbagai macam keputusan mengenai aktifitas kehidupan.Seringkali berbagai macam keputusan harus dilakukan oleh setiap konsumen pada setiap hari.Schiffman dan Kanuk (1994) (dalam Ujang Sumarwan, 2004:289) mendefinisikan suatu keputusan sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif.Pada saat konsume konsumen mengikuti suatu proses atau tahapan dalam pengambilan keputusan.

Keputusan membeli atau mengkonsumsi suatu produk dengan merek tertentu akan diawali oleh langkah-langkah sebagai berikut :

1. Pengenalan Kebutuhan

keadaan sebenarnya terjadi. Kebutuhan harus diaktifkan (activated) terlebih dahulu sebelum ia bisa dikenali (recognized).

2. Pencarian Informasi

Pencarian informasi mulai dilakukan ketika konsumen memandang bahwa kebutuhan tersebut bisa dipenuhi dengan membeli dan mengkonsumsi suatu produk. Konsumen akan mencari informasi yang tersimpan di dalam ingatannya (pencarian internal) dan mencari informasi dari luar (pencarian eksternal). Konsumen akan mencari informasi berbagai jenis barang, berapa merek yang ada, berapa harganya, di mana bisa membeli dan cara pembayaran yang sesuai.

3. Evaluasi Alternatif

Tahap ketiga dari proses keputusan konsumen adalah evaluasi alternatif (prepurchase alternative evaluation). Evaluasi alternatif adalah proses mengevaluasi pilihan produk dan merek dan memilihnya sesuai dengan yang diinginkan konsumen. Pada proses evaluasi alternatif, konsumen membandingkan berbagai pilihan yang dapat memecahkan masalah yang dihadapinya.

4. Keputusan Pembelian

5. Evaluasi Pasca Pembelian

Merupakan proses evaluasi yang dilakukan konsumen tidak hanya berakhir pada tahap pembuatan keputusan pembelian. Setelah membeli produk tersebut, konsumen akan melakukan evaluasi apakah produk tersebut sesuai dengan harapannya. Dalam hal ini, terjadi kepuasan dan ketidakpuasan konsumen.Konsumen akan puas jika produk tersebut sesuai dengan harapannya dan selanjutnya akan meningkatkan permintaan akan merek produk tersebut pada masa depan. Sebaliknya, konsumen akan merasa tidak puas jika produk tersebut tidak sesuai dengan harapannya dan hal ini akan menurunkan permintaan konsumen pada masa depan.

2.1.4 Pengetahuan Konsumen

A. Pengertian Pengetahuan Konsumen

Menurut Mowen dan Minor (1998) (dalam Ujang Sumarwan, 2004 : 119) definisi pengetahuan konsumen adalah sejumlah pengalaman dengan berbagai macam informasi tentang produk atau jasa tertentu yang dimiliki. Sedangkan Engel, Blackwell dan Miniard (1995) (dalam Ujang Sumarwan, 2004 : 120) sebagai informasi yang tersimpan dalam ingatan. Himpunan bagian dari informasi total yang relevan dengan fungsi konsumen di dalam pasar disebut pengetahuan konsumen.

Berdasarkan kepada dua definisi tersebut dapat diartikan bahwa pengetahuan konsumen adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

Menurut Engel, Blackwell dan Miniard (1995) (dalam Ujang Sumarwan, 2004 : 120) pengetahuan konsumen dibagi kedalam 3 macam, yaitu :

a. Pengetahuan Produk

Pengetahuan produk adalah kumpulan berbagai macam informasi mengenai produk.Pengetahuan produk ini meliputi kategori produk, merek, terminology produk, atribut atau fitur produk, harga produk dan kepercayaan mengenai produk. Peter dan Olson juga membagi tiga jenis pengetahuan produk, yaitu (Ujang Sumarwan, 2004 : 120) :

1. Pengetahuan Atribut Produk

Seorang konsumen akan melihat suatu produk berdasarkan kepada karakteristik atau cirri atau atribut dari produk tersebut. Sebagian konsumen mungkin memiliki informasi yang lengkap mengenai produk mobil, sehingga dia mampu mendeskripsikan secara terperinci berbagai atribut mobil tersebut. Para pemasar perlu memahami apa yang diketahui oleh konsumen, atribut apa saja yang dikenal dari suatu produk, atribut mana yang dianggap paling penting oleh konsumen.

suatu produk, dengan harapan bahwa atribut tersebut memberikan nilai tambah produk tersebut di mata konsumen.

2. Pengetahuan Manfaat Produk

Jenis pengetahuan produk yang kedua adalah pengetahuan tentang manfaat produk.Konsumen mengkonsumsi sayuran dan buah-buahan karena mengetahui manfaat produk tersebut bagi kesehatan tubuhnya.Manfaat yang dirasakan kosumen setelah mengkonsumsi sayuran dan buah-buahan adalah memperlancar buang air besar.Inilah yang disebut sebagai pengetahuan tentang manfaat produk.

Konsumen sering kali berpikir mengenai manfaat yang ia rasakan jika mengkonsumsi atau membeli suatu produk, bukan mengenai atributnya. Konsumen mungkin tidak tertarik untuk mengetahui berbagai kandungan zat gizi (atribut) dari buah mengkudu, ia lebih tertarik untuk mengetahui apa manfaat buah mengkudu tersebut untuk mengobati sakitnya.

3. Pengetahuan tentang kepuasan yang diberikan produk bagi konsumen.

Konsumen juga memliki pengetahuan tentang nilai pribadi dan simbolis yang dapat dipenuhi atau dipuaskan oleh suatu produk atau merek.Nilai juga melibatkan afeksi sehubungan dengan kebutuhan atau tujuan tersebut perasaan dan emosi yang menyertai keberhasilan. Ada beberapa cara untuk mengklasifikasikan nilai, yaitu dengan mengidentifikasi dua tipe atau level nilai :

b. Nilai terminal adalah status keberadaaan yang diinginkan, status psikologis yang luas (bahagia, damai, berhasil).

Nilai instrumental dan terminal (tujuan atau kebutuhan) mewakili konsekuensi terluas dan paling personal yang ingin dicapai seseorang dalam hidupnya.

b. Pengetahuan Pembelian

Ketika konsumen memutuskan akan membeli suatu produk, maka ia akan menentukan di mana ia membeli produk tersebut dan kapan akan membelinya. Keputusan konsumen mengenai tempat pembelian produk akan sangat ditentukan oleh pengetahuannya. Implikasi penting bagi strategi pemasaran adalah memberikan informasi kepada konsumen di mana konsumen biasa menbeli produk tersebut.

Menurut Engel, Blackwell dan Miniard (dalam Ujang Sumarwan, 2004: 129) pengetahuan pembelian terdiri atas pengetahuan tentang toko, lokasi produk di dalam toko tersebut, dan penempatan produk yang sebenarnya di dalam toko tersebut. Konsumen mungkin lebih senang mengunjungi toko-toko yang sudah dikenalnya untuk berbelanja, karena konsumen telah mengetahui dimana letak produk-produk di dalam toko tersebut. Hal ini akan memudahkan konsumen untuk berbelanja karena konsumen bisa menghemat waktu dalam mencari lokasi produk.

c. Pengetahuan Pemakaian

dengan benar. Kesalahan yang dilakukan oleh konsumen dalam menggunakan suatu produk akan menyebabkan produk tidak berfungsi dengan baik. Ini akan menyebabkan konsumen kecewa, padahal kesalahan terletak pada diri konsumen. Produsen tidak menginginkan konsumen menghadapi hal tersebut, karena itu produsen sangat berkepentingan untuk memberitahu konsumen bagaimana cara menggunakan produknya dengan benar.

2.1.5 Bank Syariah

A. Pengertian Bank Syariah

Bank Syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum islam. Selain itu, Bank Syariah biasa disebut Islamic Banking atau interest fee banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunakan sistem bunga (riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan kuantitas, kualitas dan waktu terjadinya transaksi (gharar).

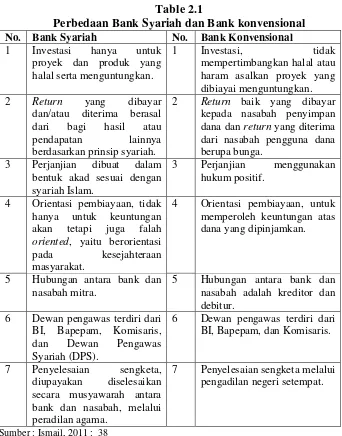

B. Perbedaan Antara Bank Syariah dan Bank Konvensional

Bank Syariah merupakan bank yang dalam sistem operasionalnya tidak menggunakan sistem bunga, akan tetapi menggunakan prinsip dasar sesuai dengan syariah Islam. Dalam menentukan imbalannya, baik imbalan yang diberikan maupun diterima, Bank Syariah tidak menggunakan sistem bunga, akan tetapi menggunakan konsep imbalan sesuai dengan akad yang diperjanjikan (Ismail, 2011 : 34)

Table 2.1

Perbedaan Bank Syariah dan Bank konvensional No. Bank Syariah No. Bank Konvensional

1 Investasi hanya untuk proyek dan produk yang halal serta menguntungkan.

1 Investasi, tidak

mempertimbangkan halal atau haram asalkan proyek yang dibiayai menguntungkan.

2 Return yang dibayar

dan/atau diterima berasal dari bagi hasil atau pendapatan lainnya berdasarkan prinsip syariah.

2 Return baik yang dibayar

kepada nasabah penyimpan dana dan return yang diterima dari nasabah pengguna dana berupa bunga.

3 Perjanjian dibuat dalam bentuk akad sesuai dengan syariah Islam.

3 Perjanjian menggunakan hukum positif.

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah

oriented, yaitu berorientasi

pada kesejahteraan masyarakat.

4 Orientasi pembiayaan, untuk memperoleh keuntungan atas dana yang dipinjamkan.

5 Hubungan antara bank dan nasabah mitra.

5 Hubungan antara bank dan nasabah adalah kreditor dan debitur.

6 Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Dewan Pengawas Syariah (DPS).

6 Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris.

7 Penyelesaian sengketa, diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

7 Penyelesaian sengketa melalui pengadilan negeri setempat.

Sumber : Ismail, 2011 : 38

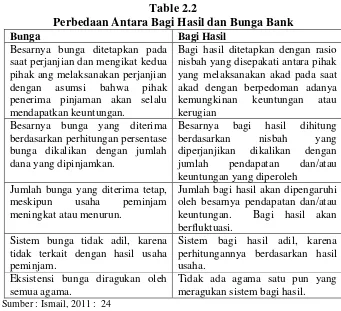

usaha, akan memberikan keuntungan bagi pemilik modal yang mendapatkan keuntungan dalam kerja sama usaha.

Bunga juga memberikan keuntungan kepada pemilik dana atau investor. Namun keuntungan yang diperoleh pemilik dana atas bunga tentunya berbeda dengan keuntungan yang diperoleh dari bagi hasil. Keuntungan yang berasal dari bunga sifatnya tetap tanpa memerhatikan hasil usaha pihak yang dibiayai, sebaliknya keuntungan yang berasal dari bagi hasil akan berubah mengikuti hasil usaha pihak yang mendapatkan dana. Dengan sistem bagi hasil, kedua pihak antara pihak investor dan pihak penerima dana akan menikmati keuntungan dengan pembagian yang adil (Ismail, 2011 : 23)

Table 2.2

Perbedaan Antara Bagi Hasil dan Bunga Bank

Bunga Bagi Hasil

Besarnya bunga ditetapkan pada saat perjanjian dan mengikat kedua pihak ang melaksanakan perjanjian dengan asumsi bahwa pihak penerima pinjaman akan selalu mendapatkan keuntungan.

Bagi hasil ditetapkan dengan rasio nisbah yang disepakati antara pihak yang melaksanakan akad pada saat akad dengan berpedoman adanya kemungkinan keuntungan atau kerugian

Besarnya bunga yang diterima berdasarkan perhitungan persentase bunga dikalikan dengan jumlah dana yang dipinjamkan.

Besarnya bagi hasil dihitung berdasarkan nisbah yang diperjanjikan dikalikan dengan jumlah pendapatan dan/atau keuntungan yang diperoleh

Jumlah bunga yang diterima tetap, meskipun usaha peminjam meningkat atau menurun.

Jumlah bagi hasil akan dipengaruhi oleh besarnya pendapatan dan/atau keuntungan. Bagi hasil akan berfluktuasi.

Sistem bunga tidak adil, karena tidak terkait dengan hasil usaha peminjam.

Sistem bagi hasil adil, karena perhitungannya berdasarkan hasil usaha.

Eksistensi bunga diragukan oleh semua agama.

Tidak ada agama satu pun yang meragukan sistem bagi hasil.

Sumber : Ismail, 2011 : 24

C. Prinsip Dasar Produk Bank Syariah

Prinsip dasar Bank Syariah yang diaplikasikan dalam kegiatan menghimpun dana atau produk pendanaan, antara lain :

1. Wadiah (Rekening Giro)

2. Qardh

Simpanan giro dan tabungan juga dapat menggunakan prisip qardh, ketika bank dianggap sebagai penerima pinjaman tanpa bunga dari nasabah deposan sebagai pemilik modal. Bank dapat memanfaatkan dana pinjaman dari nasabah deposan untuk tujuan apa saja, termasuk untuk kegiatan produktif mencari keuntungan.

Sementara itu, nasabah deposan dijamin akan memperoleh kembali dananya secara penuh, sewaktu-waktu nasabah ingin menarik dananya. Bank boleh juga memberikan bonus kepada nasabah deposan, selama hal ini tidak disyaratkan di awal perjanjian.

3. Mudharabah

Kerjasama antara dua pihak, yaitu pihak pertama (shahib al-mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola.Keuntungan usaha secara mudharabah, dibagi menurut kesepakatan yang dituangkan dalam kontrak.Apabila rugi, ditanggung oleh pemilik modal selama bukan akibat kelalaian si pengelola.Seandainya kerugian tersebut disebabkan oleh kelalaian atau kecurangan si pengelola, si pengelola harus bertanggung jawab atas kerugian yang terjadi.Dalam akad mudharabah, untuk produk pembiayaan juga dinamakan dengan profit sharing.

Prinsip-prinsip dasar syariah yang diaplikasikan dalam kegiatan penyaluran dana atau produk pembiayaan :

Transaksi jual beli, yaitu pihak bank syariah bertindak sebagai penjual dan nasabah bertindak sebagai pembeli, dengan harga jual dari bank adalah harga beli dari pemasok ditambah keuntungan dengan persentase tertentu bagi bank syariah sesuai dengan kesepakatan. Kepemilikan barang akan berpindah kepada nasabah segera setelah perjanjian jual beli ditandatangani dan nasabah akan membayar barang tersebut dengan cicilan tetap yang besarnya seuai kesepakatan sampai dengan pelunasannya.

b. Salam

Pembiayaan jual beli dimana pembeli memberikan uang terlebih dahulu terhadap barang yang dibeli yang telah disebutkan spesifikasinya dengan pengantaran kemudian.

c. Istishna

Pembiayaan jual beli yang menyerupai pembiayaan salam, namun bank syariah melakukan pembayaran secara termin atau beberapa kali dalam jangka waktu tertentu sesuai dengan kesepakatan.

d. Ijarah

e. Musyarakah

Perjanjian pembiayaan antara bank syariah dengan nasabah yang membutuhkan pembiayaan, dimana bank dan nasabah secara bersama membiayai suatu usaha/proyek yang juga dikelola secara bersama atas prinsip bagi hasil sesuai dengan penyertaan di mana keuntungan dan kerugian dibagi sesuai kesepakatan di muka.

f. Mudharabah

Pembiayaan yang dilakukan oleh pihak bank syariah untuk membiayai 100% keburtuhan dana dari suatu proyek/usaha tersebut, sementara nasabah sesuai dengan keahlian yang dimilikinya akan menjalankan proyek/usaha tersebut dengan sebaik-baiknya dan bertanggung jawab atas kerugian yang mungkin terjadi. Bank syariah dan nasabah dapat menentukan bagi hasilnya untuk masing-masing pihak berdasarkan persentase pendapatan atau keuntungan bersih dari proyek/usaha tersebut sesuai dengan kesepakatan.

Adapun prinsip produk-produk syariah dalam penyelenggaraan jasa-jasa perbankan :

1. Hawalah

Pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya.

2. Rahn (Gadai)

pembayaran, maka orang yang meminjamkan hartanya dapat memiliki barang tersebut.

3. Kafalah

Jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

4. Wakalah

Akad perwakilan antara kedua belah pihak (bank dan nasabah) di mana nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan/jasa tertentu.

2.1.6 Pengembangan Perbankan Syariah dengan Model Bisnis Perbankan

Syariah

Perkembangan Bank Syariah selama hampir 20 (dua puluh) tahun kehadirannya di Indonesia menunjukkan kinerja yang semakin membaik, baik dari sisi kelembagaan maupun kinerja keuangan termasuk peningkatan jumlah nasabah Bank Syariah. Namun demikian, tantangan pengembangan industri perbankan syariah semakin meningkat termasuk operasional dan model Bank Syariah yang dapat dikembangkan ke depan. Untuk itu, dibutuhkan model-model bisnis Bank Syariah ideal, workable, dan prudent yang dapat melayani lebih banyak masyarakat, menjawab harapan berbagai pihak, sesuai dengan karakter bisnis perbankan syariah Indonesia, berorientasi masa depan dan comply dengan international standard.

syariah dalam menyusun kerangka bisnis operasional, dan pelaku industri lainnya (lembaga rating, takaful, dll) dalam beraktifitas dan berhubungan dengan perbankan syariah. Selain memuat kerangka bisnis Bank Syariah, model bisnis ini pun mencakup upaya linkage dan sinergi antara Bank Syariah dengan lembaga keuangan non bank dengan mempertimbangkan aspek syariah, ekonomi dan sosial dan budaya masyarakat Indonesia.

Keuangan Syariah Indonesia (AKSI). Artinya, selain beroperasi dengan kontrak-kontrak bisnis Islami, industri perbankan syariah Indonesia juga tumbuh kondusif, sehat, efisien dan kompetitif dengan prinsip kehati-hatian yang sesuai dengan karakteristik bisnis masyarakat Indonesia dan sesuai dengan standar yang ditetapkan di level international.

Model syariah ini disusun untuk membangun industri perbankan syariah di Indonesia di masa depan sesuai dengan karakter bangsa dan kondisi perekonomian Indonesia. Mengingat prospek perbankan syariah di Indonesia dan sejumlah tantangan besar yang dihadapi oleh industri diharapkan model bisnis dapat menjadi petunjuk dan standar operasi perbankan syariah Indonesia. (Direktorat Perbankan Syariah, 2012).

2.2Penelitian Terdahulu

Mazz Reza Pranata (2011) dalam penelitiannya yang berjudul “Pengaruh pengetahuan konsumen mengenai perbankan syariah terhadap keputusan menjadi nasabah tabungan wadiah pada PT. Bank Syariah Mandiri cabang Medan”. Hasil penelitian ini menunjukkan pengetahuan konsumen mengenai perbankan syariah memiliki pengaruh yang positif dan signifikan terhadap keputusan menjadi nasabah tabungan wadiah.

pengetahuan tentang bank syariah berpengaruh positif signifikan terhadap minat nasabah.

Achmad Almuhram Gaffar (2014) dalam penelitiannya yang berjudul “Pengaruh pengetahuan konsumen terhadap keputusan nasabah dalam memilih Bank Syariah (studi kasus nasabah pada Bank Muamalat cabang Makassar)”. Hasil penelitian ini menunjukkan pengetahuan konsumen mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah dalam memilih bank syariah di Makassar.

Aditya Abdi (2014) dalam penelitiannya yang berjudul “Pengaruh pengetahuan konsumen mengenai perbankan syariah terhadap keputusan menjadi nasabah pada PT Bank Syariah Mandiri TBK cabang Bondowoso”. Hasil penelitian ini menunjukkan pengetahuan konsumen secara bersama-sama mempunyai pengaruh yang signifikan terhadap keputusan menjadi nasabah pada Bank Syariah Mandiri Bondowoso.

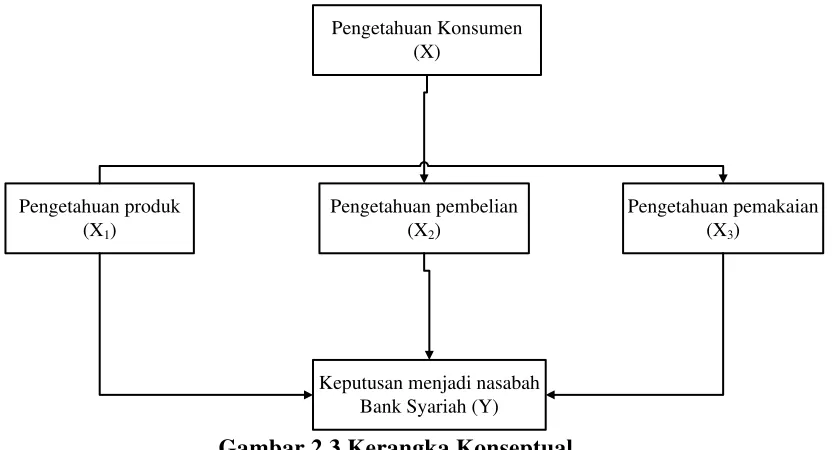

2.3Kerangka Konseptual

Pengetahuan Konsumen (X)

Pengetahuan produk (X1)

Keputusan menjadi nasabah Bank Syariah (Y)

Pengetahuan pemakaian (X3)

Pengetahuan pembelian (X2)

2.4Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana kebenarannya masih perlu untuk diuji. Penulis mengemukakan hipotesis sebagai berikut :

1. Pengetahuan konsumen yang terdiri dari pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian mempunyai pengaruh yang positif terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat.

2. Variabel pengetahuan konsumen yang paling dominan berpengaruh terhadap keputusan menjadi nasabah Bank Muamalat cabang Rantau Prapat adalah pengetahuan produk.

BAB 3

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini yaitu untuk menggambarkan, meringkas berbagai kondisi, berbagai situasi atau berbagai variabel yang timbul di masyarakat yang menjadi objek penelitian itu. (Burhan, 2001: 48). Penelitian ini mendeskripsikan bagaimana hubungan antara pengetahuan konsumen mengenai perbankan syariah terhadap keputusan menjadi nasabah pada Bank Syariah Muamalat cabang Rantau Prapat.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Muamalat cabang Rantau Prapat.Waktu penelitian ialah pada 22 Desember 2014 sampai dengan selesai.

3.3 Defenisi Operasional

a. Variabel Dependen

pertukaran antara uang atau janji untuk membayar dengan hak kepemilikan atau penggunaan suatu benda.

b. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen. Yang menjadi variabel independen dalam penelitian ini adalah:

1. Pengetahuan produk (X1) merupakan gabungan dari banyak jenis informasi yang berbeda, misalnya prinsip mudharabah, musyarakah, dan murabahah.

2. Pengetahuan pembelian (X2) merupakan informasi yang dimiliki konsumen yang berhubungan erat dengan perolehan produk, misalnya prosedur pembukaan rekening/tabungan dan prosedur pengajuan pinjaman.

3. Pengetahuan pemakaian (X3) merupakan informasi yang tersedia di dalam ingatan mengenai bagaimana suatu produk dapat digunakan dan apa yang diperlukan untuk menggunakan produk tersebut, misalnya cara penggunaan mobile banking dan Internet banking.

3.4 Populasi dan Sampel

3.4.1 Populasi

3.4.2 Sampel

Sampel merupakan sebagian atau wakil populasi yang diteliti (Arikunto, 1997: 117). Teknik sampling yang digunakan adalah Slovin, dengan rumus:

n = �

(1 +��2 )

n = 4893

1 + 4893 (0,10)2

n = 97,7

n = 98 nasabah yang menjadi sampel

Dimana

n = ukuran sampel N = ukuran populasi

e = nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel populasi), misalnya 10%.

3.5 Jenis dan Metode Pengumpulan Data

3.5.1 Jenis Data

1. Data Primer adalah data yang diambil dari sumber data primer atau sumber pertama di lapangan (Burhan, 2001: 128), yaitu melalui kuesioner yang diberikan kepada nasabah Bank Syariah Muamalat cabang Rantau Prapat.

2. Data Sekunder adalah data yang diperoleh dari sumber kedua atau sumber sekunder (Burhan, 2001: 128), yaitu data dari Bank Syariah Muamalat cabang Rantau Prapat langsung dan Jurnal : Statistik Perbankan Syariah, Bank Indonesia.

3.5.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan sebagai berikut:

1. Studi kepustakaan, yaitu dengan mengumpulkan data dan informasi melalui literatur yang berhubungan dengan permasalahan yang diteliti, yang dapat diperoleh dari buku-buku, jurnal, internet, dan lain-lain.

2. Kuesioner, peneliti membuat daftar pertanyaan kepada nasabah Bank Syariah Muamalat cabang Rantau Prapat dimana pertanyaan yang dibuat relevan dengan penelitian yang ditujukan.

3.6 Teknik Analisis Data

3.6.1 Alat Analisis Data

Alat analisis yang digunakan dalam menganalisis data penelitian yaitu:

2. Skala Likert digunakan untuk mengukur sikap, pendapat, persepsi seseorang atau sekelompok orang tentang fenomena sosial (Nazir, 2005). Dalam penelitian ini peneliti menggunakan pernyataan sikap seperti berikut :

- Sangat Mengetahui (SM), dengan skor 5 - Mengetahui (M), dengan skor 4

- Cukup Mengetahui (CM), dengan skor 3 - Tidak Mengetahui (TM), dengan skor 2

- Sangat Tidak Mengetahui (STM), dengn skor 1

3.6.2 Metode Analisis Data

1. Statistik deskriptif, yaitu suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang (Burhan, 2001: 48).

2. Analisis Regresi Linear Berganda, yaitu suatu analisis untukmenganalisi pengaruh pengetahuan konsumen terhadap keputusan menjadi nasabah dengan menggunakan rumus sebagai berikut : (Riduwan dan Akdom, 2007 : 142)

Y = b0 + b1 X1 + b2 X2 + b3 X3 + e Keterangan :

Y = Keputusan menjadi nasabah b0 = Nilai constan

b1, b2 ,b3= Koefisien regresi e = standar error

3. Pengujian Hipotesis adalah suatu analisis untuk menguji pengaruh pengetahuan konsumen terhadap keputusan menjadi nasabah dengan menggunakan uji t dan uji F. a. Uji t

Uji t dimaksudkan sebagai model analisis statistika deskriptif untuk menguji adanya hubungan antara variabel penelitian. Jika hasil perhitungannya menunjukkan bahwa nilai probabilitas (P value) < alpha 0,05, maka H0 ditolak dan H1 diterima. Dengan demikian variabel bebas dapat menerangkan variabel terikatnya secara parsial (Danandjadja, 2012 : 96).

b. Uji F

Uji F dimaksudkan untuk melakukan pengujian terhadap variabel bebas (X) secara bersama-sama terhadap variabel terikat (Y). dengan demikian akan dapat diketahui hubungan fungsional antara variabel dependen dengan variabel independen yang terbentuk pada penelitian ini. Jika hasil perhitungan menunjukkan bahwa nilai probabilitas (P value) < alpha 0,05, maka H0 ditolak dan H1 diterima, sehingga dapat dikatakan bahwa variabel bebas dari model regresi dapat menerangkan variabel terikat secara serempak.

reliabel dalam artian harus memiliki tingkat konsistensi dan kemantapan. (Sumadi Suryabrata,2004 : 28)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

PT. Bank Muamalat, Tbk didirikan pada tahun 1412H tahun 1991 diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah Indonesia, dan memulai kegiatan operasinya pada tanggal 27 syawal 1421H atau tanggal 1 Mei 1992, dengan dukungan eksponen Ikatan Cendikiawan Muslim Se-Indonesia (ICMI) dan beberapa pengusaha Muslim, Pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari dokumen pendirian saham perseroan senilai Rp. 84 Milyar pada saat penandatanganan akta pendirian perseroan. Selanjutnya pada acara silaturahmi pendirian di Istana Bogor diperoleh tambahan komitmen dan masyarakat Jawa Barat yang turut menanam modal senilai Rp.106 Milyar.

mencapai titik terendah, yaitu Rp. 39,3 Milyar kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS (Rapat Umum Pemegang Saham) tanggal 1 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat, oleh karenanya kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat. Ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya yang akhirnya membawa Bank Muamalat dengan rahmat Allah Rabbul Izzati ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

4.1.2 Visi PT. Bank Muamalat

Menjadi Bank Syariah utama di Indonesia, dominan di pasar spiritual dan di kagumi di pasar nasional.

4.1.3 Misi PT. Bank Muamalat

Menjadi role model lembaga keuangan syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen, dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada seluruh pemangku kepentingan.

4.1.4 Produk dan Layanan PT. Bank Muamalat

1. Pendanaan

a. Giro Wadiah

- Giro Muamalat Ultima iB

b. Tabungan

-iB Muamalat Mudharabah

-iB Muamalat Wadiah

- TabunganKu

- Tabungan Muamalat Prima iB

- Tabungan Muamalat Dollar

- Tabungan Haji Arafah

- Tabungan Muamalat Umroh

c. Deposito

-Deposito Mudharabah

2. Pembiayaan

a. Konsumen

-KPR Muamalat

- AutoMuamalat

- Dana Talangan Porsi Haji

- Pembiayaan Muamalat Umroh

b. Modal Kerja

-Pembiayaan Modal Kerja

- Pembiayaan LKM Syariah

c. Investasi

-Pembiayaan Investasi

- Pembiayaan Hunian Syariah Bisnis

3. Layanan

1. SalaMuamalat 2. Muamalat Mobile 3. Internet Banking

4.2 Hasil Pembahasan

4.2.1 Analisis Profil Responden

yang digunakan ialah slovin dengan jumlah sampel dalam penelitian ini ialah sebanyak 98 orang responden.

Selanjutnya dalam profil responden diperinci menurut jenis kelamin, umur, pekerjaan, sumber informasi, dan lamanya menjadi nasabah Bank Muamalat. Salah satu tujuan pengelompokkan responden adalah untuk mengetahui rincian profil responden yang dijadikan sampel penelitian. Adapun gambaran profil resonden dari hasil penyebaran kuesioner dapat disajikan pada table berikut ini :

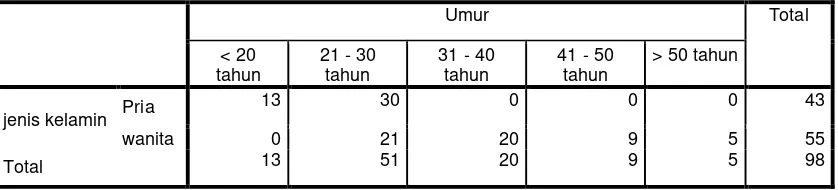

Table 4.1

Profil Responden Berdasarkan Jenis Kelamin dan Umur

Umur Total

jenis kelamin Pria

13 30 0 0 0 43

wanita 0 21 20 9 5 55

Total 13 51 20 9 5 98

Sumber: Data SPSS, 2015

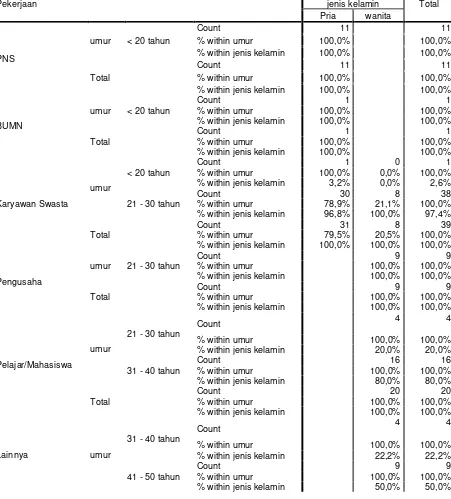

Selanjutnya akan disajikan data tabulasi profil responden antara umur, jenis kelamin dan pekerjaan yang dapat dilihat pada tabel 4.2 berikut ini :

Tabel 4.2

Profil Responden Berdasarkan Umur, Jenis Kelamin dan Pekerjaan

Pekerjaan jenis kelamin Total

> 50 tahun

Berdasarkan tabel diatas dapat dilihat bahwa nasabah wanita yang berusia muda antara 21 – 30 tahun dan berprofesi sebagai karyawan swasta yang palling banyak menabung di Bank Muamalat cabang Rantau Prapat.

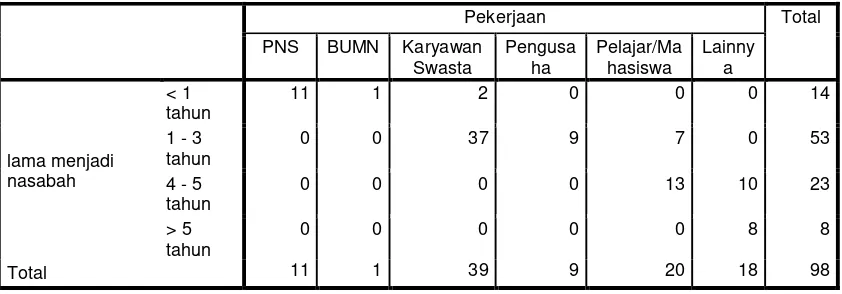

Tabel 4.3

Profil Responden Berdasarkan Pekerjaan dan Lamanya Menjadi Nasabah

Pekerjaan Total

Sumber: Data SPSS, 2015

Dari tabel diatas, maka terlihat bahwa pekerjaan responden yang dominan dalam penelitian ini adalah karyawan swasta yakni sebanyak 40 orang, diikuti pelajar sebanyak 20 orang, kemudian reponden profesi lainnya sebanyak 18 orang. Sehingga dapat disimpulkan bahwa rata-rata yang menjadi nasabah Bank Muamalat cabang Rantau Prapat adalah karyawan swasta dan dapat diketahui pula bahwa sebagian besar responden adalah nasabah yang belum lama menabung di Bank Muamalat yaitu sekitar 1 – 3 tahun yakni sebanyak 53 orang.

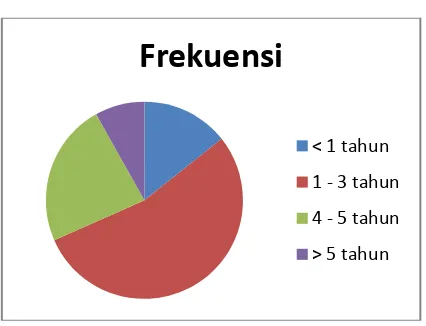

Gambar 4.1

Profil Responden Berdasarkan Lamanya Menjadi Nasabah

Berdasarkan gambar grafik diatas dapat diketahui bahwa sebagian besar responden adalah nasabah yang belum lama menabung di Bank Muamalat yaitu sekitar 1 - 3 tahun yakni sebanyak 53 orang.

Selanjutnya akan disajikan data profil responden berdasarkan sumber informasi pada gambar grafik berikut ini

Gambar 4.2

Profil Responden Berdasarkan Sumber Informasi

Dari gambar garik diatas terlihat bahwa keluarga/teman menjadi informasi yang paling dominan yaitu sebanyak 73 orang atau dengan persentase 74,5%,

Frekuensi

< 1 tahun

1 - 3 tahun

4 - 5 tahun

> 5 tahun

Frekuensi

< 1 tahun

1 - 3 tahun

4 - 5 tahun

kemudian brosur/pamplet/buku sebanyak 17 orang atau 17,3%. Sehingga dapat disimpulkan bahwa rata-rata nasabah Bank Muamalat Cabang Rantau Prapat memperoleh informasi dari keluarga/teman.

4.2.2 Penentuan Range

Survey ini menggunakan skala likert dengan bobot tertinggi setiap pernyataan adalah 5 dan bobot terendah adalah 1. Dengan jumlah responden sebanyak 98, maka:

�����=������������� − �����������ℎ

����� skor

Skor tertinggi : 98 x 5 = 490 Skor terendah : 98 x 1 = 98

Sehingga range untuk hasil survey, yaitu :490−98

5

= 79

Range skor :

98– 177 = Sangat rendah 178 – 225 = Rendah 256– 333 = Cukup 334 – 411 = Tinggi 412 – 490 = Sangat tinggi

4.2.3 Deskripsi Variabel Pengetahuan dan Perhitungan Skor Variabel

Independen (X)

Produk (X1), Pengetahuan Pembelian (X2), dan Pengetahuan Pemakaian (X3) dapat diuraikan sebagai berikut :

1. Pernyatan mengenai variabel pengetahuan produk (X1)

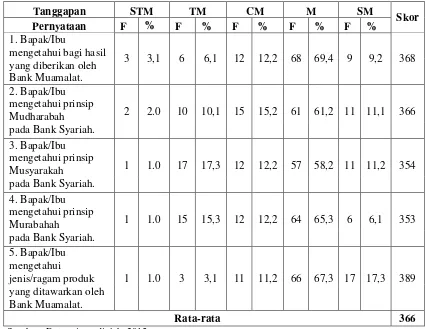

Pengetahuan produk merupakan gabungan dari banyak jenis informasi yang berbeda. Adapun tanggapan responden mengenai pengetahuan produk dapat dilihat pada tabel 4.6 berikut ini :

Tabel 4.4

Tanggapan Responden mengenai Pengetahuan Produk

Tanggapan STM TM CM M SM

Sumber : Data primer diolah, 2015

jawaban mengetahui bagi hasil yang diberikan oleh pihak Bank yakni sebesar 68 orang atau 69,4%. Pernyataan kedua yaitu tentang prinsip mudharabah, rata-rata responden memberikan jawaban mengetahui yakni sebesar 61 orang atau 61,2%. Pernyataan ketiga yaitu tentang prinsip musyarakah, sebagian besar responden memberikan jawaban mengetahui yakni sebesar 57 orang atau 58,2%. Pernyataan keempat mengenai prinsip murabahah, rata-rata responden memberikan jawaban mengetahui yakni sebesar 64 orang atau 65,3%. Pernyataan kelima mengenai jenis/ragam produk yang ditawarkan, sebagian besar responden memberikan jawaban mengetahui yakni sebesar 66 orang atau 67,3%. Dari tabel diatas dapat disimpulkan tanggapan responden mengenai pengetahuan produk berada pada range tinggi dengan nilai rata-rata yaitu 366.

2. Pernyataan mengenai variabel pengetahuan pembelian (X2)

Tabel 4.5

Tangapan Responden mengenai Pengetahuan Pembelian

Tanggapan STM TM CM M SM

Sumber : Data primer diolah, 2015

sebanyak 57 orang atau 58,2%. Pernyataan ketiga mengenai prosedur pembukaan rekening/tabungan, maka rata-rata responden memberikan jawaban mengetahui yakni sebanyak 66 orang atau 67,3%. Pernyataan keempat mengenai biaya yang dikeluarkan untuk membuka rekening/tabungan, sebagian besar responden memberi jawaban mengetahui yakni sebanyak 65 orang atau 66,3%. Selanjutnya pernyataan kelima mengenai prosedur pengajuan pinjaman, jawaban terbanyak responden adalah mengetahui yakni sebanyak 52 orang atau 52,0%. Jadi dapat disimpulkan bahwa tanggapan responden mengenai pengetahuan pembelian dengan rata-rata skor bernilai 403 berada pada range skor tinggi.

3. Pernyataan mengenai variabel pengetahuan pemakaian (X3)

Tabel 4.6

Tanggapan Responden mengenai Pengetahuan Pemakaian

Tanggapan STM TM CM M SM

Sumber : Data primer diolah, 2015

atau 65,3%. Pernyataan keempat yaitu cara menarik/menyimpan uang secara manual, rata-rata responden menjawab mengetahui yakni sebanyak 68 orang atau 69,4%. Selanjutnya pernyataan kelima mengenai cara menggunakan ATM, sebagian besar responden menjawab mengetahui yaitu sebanyak 60 orang atau 61,2%. Dari hasil diatas dapat disimpulkan bahwa tanggapan responden mengenai pengetahuan pemakaian dengan nilai skor rata-rata 385 berada pada range skor tinggi.

4.2.4 Deskripsi Variabel Keputusan Menjadi Nasabah Bank Syariah dan

Perhitungan Skor Variabel Dependen (Y)

Tabel 4.7

Tanggapan Responden mengenai Keputusan Menjadi Nasabah Bank Syariah

Tanggapan STS TS R S SS

Skor

Pernyataan F % F % F % F % F %

1. Bank Muamalat sepenuhnya

menggunakan - - 1 1.0 2 2.0 74 75,5 21 21,5 409 prinsip-prinsip syariah.

2. Bank Muamalat ternyata

bermanfaat penuh bagi - - - - 1 1.0 71 72,4 26 26,5 417 saya.

3. Lokasi jaringan ATM Bank

Muamalat memudahkan - - 1 1.0 3 3,1 62 63,3 32 32,7 419 saya untuk bertransaksi.

4. Kemudahan menggunakan layanan Mobile Banking

1 1.0 9 9,2 29 29,6 42 42,9 17 17,3 359 menjadi faktor bagi saya memilih

Bank Muamalat.

5. Kemudahan menggunakan layanan Internet Banking

1 1.0 4 4,1 33 33,7 42 42,9 18 18,4 366 menjadi faktor bagi saya memilih

Bank Muamalat.

6. Lokasi kantor Bank Muamalat diketahui dengan baik

1 1.0 1 1.0 2 2.0 55 56,1 39 39,8 424 sehingga menjadi faktor bagi saya

memilih Bank Muamalat

Rata – rata 399

Sumber : Data primer diolah, 2015

memutuskan menjadi nasabah karena kemudahan layanan mobile banking dan internet banking didominasi jawaban setuju yakni sebanyak 42 orang atau 42,9%. Pernyataan terakhir yaitu lokasi kantor Bank Muamalat yang diketahui dengan baik, rata-rata responden memberikan jawaban seetuju yakni sebanyak 55 orang atau 56,1%. Jadi dapat disimpulkan bahwa tanggapan responden mengenai keputusan menjadi nasabah berada pada range skor tinggi dengan nilai rata-rata 399.

4.2.5 Pengujian Validitas dan Reliabilitas

4.2.5.1 Pengujian Validitas

Setelah mengumpulkan kuesioner dari responden, kemudian dilakukan uji validitas kembali terhadap data yang diperoleh. Validitas menunjukkan sejauh mana ketepatan dan kecematan suatu alat ukur dalam melakukan fungsi ukurnya.

Tabel 4.8 Hasil Uji Validitas

No. Item Corrected Item-Total

Correlation

rstandar Keterangan

1. X11 0,735 0,50 Valid

Dari tabel di atas telah menunjukkan bahwa semua butir instrumen dikatakan valid. Sehingga dapat disimpulkan bahwa semua variabel yang diteliti dalam penelitian ini sudah valid karena memiliki nilai corrected item-total correlation di atas dari 0,50.

4.2.5.2 Pengujian Reliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah alat ukur dapat diandalkan untuk digunakan lebih lanjut. Hasil uji reliabilitas dalam penelitian ini menggunakan koefisien cronbach’s alpha, di mana menurut Sumadi Suryabrata (2004 : 28) bahwa instrumen dikatakan reliabel jika memiliki koefisien cronbach’s alpha sama dengan 0,60 atau lebih. Hasil uji reliabilitas data dapat dilihat pada tabel berikut ini :

Tabel 4.9

Hasil Uji Reliabilitas Variabel X1

Reliability Statistics

Cronbach's

Alpha

N of Items

,910 5

Sumber :Output SPSS 21, 2015

Tabel 4.10

Hasil Uji Reliabilitas Variabel X2

Reliability Statistics

Cronbach's

Alpha

N of Items

,810 5

Sumber : Output SPSS 21, 2015

Berdasarkan tabel uji reliabilitas variabel X2 di atas, terlihat bahwa nilai Cronbach’s Alpha sebesar 0,810 yaitu lebih besar daari 0,60. Berdasarkan ketentuan di atas maka indikator-indikator dalam penelitian ini dikatakan reliabel.

Tabel 4.11

Hasil Uji Reliabilitas Variabel X3

Reliability Statistics

Cronbach's

Alpha

N of Items

,863 5

Sumber : Output SPSS 21, 2015

Berdasarkan tabel hasil uji reliabilitas variabel X3 di atas, terlihat bahwa nilai Cronbach’s Alpha sebesar 0,863 yaitu lebih besar dari 0,05. Berdasarkan ketentuan di atas maka indikator-indikator dalam penelitian ini dikatakan reliabel.

Tabel 4.12

Hasil Uji Reliabilitas Variabel Y

Reliability Statistics

Cronbach's

Alpha

N of Items

,877 6

Berdasarkan tabel hasil uji reliabilitas variabel Y di atas, terlihat bahwa nilai Cronbach’s Alpha sebesar 0,877 yaitu lebih besar dari 0,60. Berdasarkan ketentuan di atas maka indikator-indikator dalam penelitian ini dikatakan reliabel.

Berdasarkan uji reliabilitas di atas, dapat dikatakan bahwa seluruh item reliabel. Ini dapat dilihat dari keseluruhan item pernyataan memiliki cronbach’s alpha di atas standar yaitu 0,60. Sehingga dapat disimpulkan bahwa semua item-item pengukur variabel dari kuesioner adalah reliabel yang berarti bahwa kuesioner yang digunakan dalam penelitian ini merupakan kuesioner yang handal.

4.2.6 Analisis dan Pembahasan Regresi Linear Berganda

Analisis hasil penelitian mengenai pengaruh pengetahuan konsumen terhadap keputusan menjadi nasabah, dianalisis dengan menggunakan metode analisis regresi linear berganda dan statistik deskriptif. Pembuktian ini dimaksudkan untuk menguji variasi suatu model regresi yang digunakan dalam menerangkan variabel bebas (X) terhadap variabel terikat (Y) dengan cara menguji kemaknaan dari koefisien regresinya.

Tabel 4.13

Berdasarkan hasil olahan data regresi dengan menggunakan program SPSS 21, maka dapat disajikan persamaan regresi yaitu sebagai berikut :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + e

Y = 8,997 + 0,391X1 + 0,369X2 + 0,314X3

Dari persamaan regresi di atas, maka dapat diberikan penjelasan sebagai berikut :

b0 = 8,997 merupakan nilai konstanta yang diartikan bahwa jika pengetahuan produk, pengetahuan pembelian, dan pengetahuan pemakaian konstan maka nilai keputusan menjadi nasabah adalah sebesar 899,7%.

b2X2 = 0,369 yang memberikan arti bahwa pengetahuan pembelian berpengaruh positif terhadap keputusan menjadi nasabah Bank Syariah (Bank Muamalat). Hal ini menunjukkan bahwa setian penambahan 1% tanggapan resonden mengenai pengetahuan pembelian maka akan memengaruhi keputusan menjadi nasabah Bank Syariah yakni sebesar 36,9%.

b3X3 = 0,314 yang memberikan arti bahwa pengetahuan pemakaian berpengaruh positif terhadap keputusan menjadi nasabah Bank Syariah (Bank Muamalat). Hal ini menunjukkan bahwa setiap penambahan 1% tanggapan responden mengenai pengetahuan pemakaian maka akan memengaruhi keputusan menjadi nasabah Bank Syariah yakni sebesar 31,4%.

Berdasarkan hasi persamaan rregresi di atas maka dapat diketahui bahwa variabel bebas yang paling berpengaruh terhadap keputusan menjadi nasabah Bank Syariah (Bank Muamalat) adalah variabel pengetahuan produk. Hal ini dapat dilihat melalui hasil koefisien regresi yakni sebesar 0,391 yang menunjukkan nilai koefisien regresi yang terbesar jika dibandingkan dengan nilai koefisien regresi dari variabel lainnya.

4.2.7 Koefisien Determinasi (R2)

Tabel 4.14

Dari tabel di atas diketahui bahwa nilai R = 0,652 atau mempunyai hubungan yang kuat karena mendekati nilai 1, sedangkan untuk mengetahui besarnya hubunngan variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat dapat dilihat dari besarnya nilai koefisien determinasi (R2) yang diperoleh sebesar 0,407. Hal ini berarti bahwa seluruh variabel bebas yakni pengetahuan produk (X1), pengetahuan pembelian (X2), dan pengetahuan pemakaian (X3) mempunyai kontribusi secara bersama-sama sebesar 40,7% terhadap variabel terikat yaitu keputusan menjadi nasabah (Y). Sedangkan sisanya yaitu sebesar 59,3% dipengaruhi oleh variabel-variabel lainnya yang tidak diteliti dalam penelitian ini.

4.2.8 Pengujian Hipotesis

Pengujian hipotesis yang dilakukan pada penelitian ini bertujuan untuk melihat bagaimana pengaruh variabel independen terhadap variabel dependen. Pengujian hipotesis ini terdiri atas uji hipotesis secara parsial dan uji hipotesis secara simultan. Adapun hasil dari pengujian tersebut juga akan dijelaskan.

4.2.8.1 Uji Parsial (Uji t)

Tabel 4.15 Hasil Perhitungan Uji t

Model t-hitung t-tabel Sig.

Pengetahuan Produk (X1) 2,993 0,677 0,003

Pengetahuan Pembelian (X2) 2,625 0,677 0,010

Pengetahuan Pemakaian (X3) 2,666 0,677 0,009 Sumber : Output Data SPSS 21, 2015

Pengaruh dari masing-masing variabel pengetahuan produk, pengetahuan pembelian, dan pengetahuan pemakaian terhadap keputusan menjadi nasabah Bank Syariah dapat dilihat dari arah tanda signifikan (probabilitas). Jika tingkat signifikannya < 0,05 dan t-hitung lebih besar dari t-tabel maka dapat dikatakan bahwa variabel tersebut berpengaruh dan signifikan. Hal ini dapat diuraikan sebagai berikut: 1. Pengaruh pengetahuan produk terhadap keputusan menjadi nasabah Bank Syariah.

Hasil pengujian parsial (uji t) antara variabel pengetahuan produk terhadap variabel keputusan menjadi nasabah Bank Syariah menunjukkan nilai thitung sebesar 2,993 > ttabel 0,667 serta memiliki nilai probabilitas sebesar 0,003 yang lebih kecil dari 0,05. Hal ini berarti bahwa pengetahuan produk (X1) berpengaruh secara signifikan terhadap keputusan menjadi nasabah Bank Syariah.

2. Pengaruh pengetahuan pembelian terhadap keputusan menjadi nasabah Bank Syariah.

3. Pengaruh pengetahuan pemakaian teradap keputusan menjadi nasabah Bank Syariah.

Hasil pengujian parsial (uji t) antara variabel pengetahuan pemakaian dengan keputusan menjadi nasabah Bank Syariah menunjukkan nilai thitung sebesar 2,666 > ttabel 0,667 serta memiliki nilai probabilitas sebesar 0.009 yang lebih kecil dari 0,05. Hal ini berarti bahwa pengetahuan pemakaian (X3) berpengaruh positif dan signifikan terhadap keputusan menjadi nasabah Bank Syariah.

4.2.8.2 Uji Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependennya. Hasil perhitungan Uji F dapa dilihat pada tabel berikut ini :

Tabel 4.16

Hasil Perhitungan Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 418,430 3 139,477 23,163 ,000b

Residual 566,029 94 6,022

Total 984,459 97

Sumber : Output SPSS 21, 2015

Syariah atau dapat dikatakan bahwa pengetahuan produk, pengetahuan pembelian, dan pengetahuan pemakaian secara bersama-sama (simultan) berpengaruh terhadap keputusan menjadi nasabah Bank Syariah (Bank Muamalat).

4.3 Pembahasan

Pembahasan dalam penelitian menguraikan pengaruh pengetahuan konsumen terhadap keputusan menjadi nasabah Bank Syariah. Di mana pengetahuan konsumen meliputi : pengaruh pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian terhadap keputusan menjadi nasabah Bank Syariah (Bank Muamalat).

1. Pengaruh pengetahuan produk terhadap keputusan menjadi nasabah Bank

Syariah

Dari hasil persamaan regresi diperoleh nilai koefisien regresi untuk pengetahuan produk sebesar 0,391, selain itu memiliki nilai thitung 2,993 > ttabel 0,667, serta memiliki nilai pvalue 0,003 < 0,05, sehingga dapat dikatakan bahwa pengetahuan produk mempunyai pengaruh signifikan terhadap keputusan menjadi nasabah Bank Syariah dan dapat pula diketahui bahwa variabel bebas yang paling berpengaruh terhadap keputusan menjadi nasabah Bank Syariah adalah variabel pengetahuan produk. Hal ini sesuai dengan teori bahwa kosumen dapat dipengaruhi perilakunya menurut kehendak pihak yang berkepentingan dan pengetahuan produk termasuk dalam faktor-faktor penentu keputusan konsumen.