i

ANALISIS EFISIENSI BANK PERKREDITAN RAKYAT SYARIAH DI

INDONESIA DENGAN METODE TWO-STAGE DATA ENVELOPMENT

ANALYSIS TAHUN 2013-2015

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Gerhana Ika Saraswati NIM : 1112081000123

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

iii

iv

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Gerhana Ika Saraswati NIM : 1112081000123 Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen

Dengan ini menyatakan dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggungjawabkan, tenyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

vi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Gerhana Ika Saraswati

Tempat & Tanggal Lahir : Grobogan, 20 Agustus 1993 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Pelabuhan Ratu IV no.28 RT 09/RW 015 Perumnas II, Karawaci, Tangerang

No. Telepon : 0856-9130-4127

Email : [email protected]

Pendidikan Formal

1999 – 2005 : SD Islam Gunung Jati 2005 – 2008 : SMP Negeri 19 Tangerang 2008 – 2011 : SMA Negeri 5 Tangerang

2011 – 2013 : Program Profesional Teknologi Informasi Perbankan Syariah CEP – CCIT Fakultas Teknik Universitas Indonesia

2012 – 2016 : Program Sarjana (S1) Jurusan Manajemen Informasi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Pengalaman Organisasi

1. Bendahara White Pearls Club – Fetullah Gulen Chair UIN Syarif Hidayatullah Jakarta periode 2012

2. Anggota Paduan Suara Mahasiswa UIN Syarif Hidayatullah Jakarta periode 2012 - Sekarang

3. Divisi Keilmuan LiSEnSi UIN Syarif Hidayatullah Jakarta periode 2014/2015 4. Anggota Intiviative of Change Indonesia 2015 – Sekarang

5. Divisi community development Light of Women 2015 - Sekarang

Pengalaman Kerja

Fundraiser bagian Community and Creative Event di Social Trust Fund UIN Syarif Hidayatullah Jakarta

vii

ABSTRACT

This thesis aims to measure the level of technical efficiency of Islamic Rural Banks in Indonesia during the period 2013-2015 using the Two-Stage Data Envelopment Analysis (DEA) and integrated the DEA with CAEL analysis.

This research is a quantitative research, data which is used in this reserch is a secondary data, collected from financial statements issued by Bank Indonesia. The sampling technique that isused in this reserch is purposive sampling with taking 9 samples of Islamic Rural Banks. Efficiency measurements in this research using non-parametric statistic Data Envelopment Analysis (DEA) method with the intermediation approach, where the first step is to measure the level of technical efficiency of banks using Data Envelopment Analysis approach and the next steps to analyze the factors affecting the level of efficiency using Tobit regression model.

Based on the measurement of the efficiency with DEA method showed that 9 Islamic Rural Banks in Indonesia during the 2013-2015 period as a whole has a fluctuating level of efficiency. Meanwhile, the second phase of testing using methods Tobit shows that market share, management quality, bank’s diversification strategy and bank liquidity position significant impact on the efficienc Islamic Rural Banks in Indonesia. Additionally, in this research the integration of the DEA results more illustrates bank’s CAEL in Indonesia.

viii

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengukur efisiensi Bank Perkreditan Rakyat Syariah (BPRS) di Indonesia selama periode 2013-2015 menggunakan

Two-Stage Data Envelopment Analysis (DEA) dan mengintegrasikan DEA dalam perhitungan CAMEL.

Jenis penelitian ini adalah penelitian kuantitatif, Data yang digunakan dalam penelitian adalah data sekunder yang dikumpulkan dari laporan keuangan yang diterbitkan oleh Bank Indonesia. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dengan mengambil sampel 9 BPRS. Pengukuran efisiensi dalam penelitian ini menggunakan Uji Statistik Non-Parametrik metode Two-StageData Envelopment Analysis (DEA) dengan pendekatan intermediasi, dimanalangkah pertama adalah untuk mengukur tingkat efisiensi teknis bank menggunakan metode Data Envelopment Analysis

dan langkah selanjutnya untuk menganalisis faktor yang mempengaruhi tingkat efisiensi menggunakan model regresi Tobit.

Berdasarkan pengukuran efisiensi dengan metode DEA menunjukkan bahwa 9 BPRS di Indonesia selama periode 2013-2015 secara keseluruhan memiliki tingkat efisiensi yang relatif stabil. Sementara itu, tahap kedua pengujian menggunakan regresi Tobit menunjukkan bahwa variabel market share, manajemen operasional, kemampuan diversivikasi dan likuiditas berpengaruh signifikan terhadap efisiensi BPRS di Indonesia. Selain itu dalam penelitian ini dapat dibuktikan bahwa integrasi hasil DEA dalam CAEL dapat lebih menggambarkan tingkat kesehatan bank di Indonesia.

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada hambanya. Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi yang berjudul

Analisis Efisiensi Bank Perkreditan Rakyat Syariah di Indonesia dengan

Metode Two-Stage Data Envelopment Analysis Tahun 2013-2015 dengan

sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam penyusunan skripsi ini. Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-sebesarnya kepada :

1. Kedua orang tua saya, Bapak Aris Hartono dan Ibu Siti Salamah Siswati yang selalu memberikan dukungan baik moril maupun materil, memberikan kasih sayang, cinta, dan selalu mendoakan dengan penuh rasa ikhlas. Kalian adalah motivasi terkuat bagi penulis untuk bisa segera menyelesaikan skripsi ini. 2. Adik-adik yang saya sayangi, Robby Dwi Setiawan dan Lisa Tri Setiawati

yang selalu memberikan motivasi serta doa yang tulus selama ini.

x

selaku Wadek III FEB, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen pembimbing I, yang senantiasa ikhlas meluangkan waktunya di tengah kesibukan untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang begitu besar pada penulis untuk bisa melanjutkan studi kembali dan menjadi tenaga pengajar.

5. Bapak Deni Pandu Nugraha, SE., M.Sc dosen pembimbing II, yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulisan skripsi ini, serta memotivasi penulis untuk melanjutkan studi di luar negeri.

6. Ibu Titi Dewi Warninda SE, M.Si selaku Ketua Jurusan Manajemen. 7. Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen.

8. Ibu Dr. Muniaty Aisyah, Ir., MM yang telah banyak membantu dan memberikan jalan bagi kami MIPS.

9. Bapak Dr.Suhendra, S.Ag, MM selaku Pembimbing Akademik yang telah mengarahkan dan memotivasi selama penulis menuntut ilmu di FEB UIN Syarif Hidayatullah Jakarta.

10. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu yang Bapak dan Ibu berikan kepada penulis.

11. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan administrasi, keuangan dan lain-lainnya, khususnya ibu Madinatul Musyarofah, Pak Bonik, Pak Ajib, Bu Ani, Pak Alfred, Mas Ajiz.

12. Sahabat-sahabatku yaitu Safira, Didi, Anne, Adisi, Harry, Aul, Kartini, Ummu, Nunu, Adis, Nule, Puji, Masnur, Barkah dan MMG yang selalu mendukung, mendoakan, memotivasi dan menghibur selama proses menyelesaikan skripsi ini.

xi

14. Keluarga besar Social Trust Fund UIN Syarif Hidayatullah Jakarta, LiSEnSi seluruh angkatan, Paduan Suara Mahasiswa khususnya angkatan Propizio dan KKN Sejati yang telah memberikan pengalaman dan pelajaran yang begitu berharga selama masa berproses, bahwa belajar bukan hanya di kelas namun juga di luar kelas. Proses tersebut yang menjadikan pribadi penulis belajar untuk lebih baik lagi dari waktu ke waktu. Semoga kekeluargaan kita tetap terjaga.

15. Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian telah dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik manajer investasi, dunia bisnis, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 2 Mei 2016 Yang menyatakan,

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI………vi

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Bank Perkreditan Rakyat Syariah (BPRS) ... 11

2. Efisiensi ... 12

3. Efisiensi Perbankan ... 19

4. Data Envelopment Analysis (DEA) ... 21

5. Two-Stage Data Envelopment Analysis (DEA)... 26

6. Analisis Kesehatan BPRS CAMEL ... 27

B. Hubungan Variabel Bebas dengan Variabel Terikat ... 35

1. Hubungan LNDEPO terhadap Tingkat Efisiensi ... 35

2. Hubungan NIE/TA terhadap Tingkat Efisiensi ... 35

3. Hubungan NII/TA terhadap Tingkat Efisiensi ... 35

4. Hubungan Loan/Total Assets terhadap Tingkat Efisiensi ... 36

C. Penelitian Terdahulu ... 36

D. Kerangka Pemikiran ... 42

E. Hipotesis ... 43

BAB III METODOLOGI PENELITIAN... 45

A. Ruang Lingkup Penelitian ... 45

B. Teknik Penentuan Sampel ... 46

1. Populasi ... 46

2. Sampel ... 46

C. Metode Pengumpulan Data ... 47

D. Metode Analisis... 47

BAB IV ANALISIS DAN PEMBAHASAN ... 55

A. Gambaran Umum Objek Penelitian ... 55

B. Hasil Perhitungan Tingkat Efisiensi Bank Perkreditan Rakyat Syariah: First Stage ... 57

xiii

D. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Efisiensi Mengunakan

Regresi tobit: Two stage ... 68

E. Hubungan Efisiensi Metode DEA dengan Metode CAEL ... 70

1. Distribusi Tingkat Efisiensi terhadap Kriteria CAEL ... 70

2. Hasil Analisis Uji Beda Metode DEA dengan Rasio Efisiensi Bank BOPO 72 F. Hasil Pemetaan Modifikasi Metode DEA + CAEL ... 74

BAB V PENUTUP ... 81

A. Kesimpulan... 81

B. Saran ... 83

xiv

DAFTAR GAMBAR

Gambar2.1 Efisiensi Pendekatan Input……….15

Gambar 2.2 Efisiensi Pendekatan Output………..17

Gambar2.3 Kerangan Pemikiran………...41

Gambar 4.1 Grafik Efisiensi BPRS Tahun 2013-2015………..58

Gambar 4.2 Inefisiensi Rata-Rata Variabel Output Pengukuran Tingkat Efisiensi Per Kuartal BPRS Tahun 2013-2015……….….69

Gambar 4.3 Distribusi terhadap CAEL………..73

xv

DAFTAR TABEL

Tabel 1.1 Peranan UMKM dalam Perekonomian Nasional Tahun 2010-2013…..1

Tabel 1.2 Pembiayaan BPRS berdasarkan Golongan Pembiayaan……….2

Tabel2.1 Ringkasan Hasil Penelitian Terdahulu……….. 37

Tabel3.1 Operasional Variabel DEA………... 51

Tabel3.2 Operasional Variabel Faktor yang Mempengaruhi Efisiensi DEA….. 52

Tabel3.3 Faktor-Faktor Tingkat Kesehatan BPRS dan Bobotnya………... 53

Tabel4.1 Statistik Ringkasan Variabel Penelitian Tahun 2013-2015………….. 54

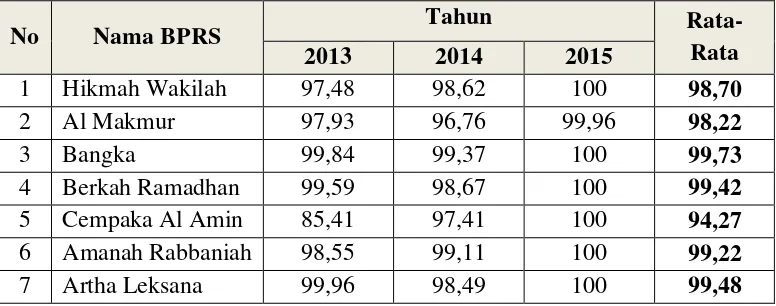

Tabel4.2 Rata-Rata Efisiensi BPRS di Indonesia……….57

Tabel4.3 Efisiensi Bank Perkreditan Rakyat Syariah Tahun 2013………..59

Tabel4.4 Efisiensi Bank Perkreditan Rakyat Syariah Tahun 2014………..60

Tabel4.5 Efisiensi Bank Perkreditan Rakyat Syariah Tahun 2015………..61

Tabel4.6 Inefisien Bank Perkreditan Rakyat Syariah Tahun 2013...………...63

Tabel4.7 Inefisien Bank Perkreditan Rakyat Syariah Tahun 2014………..64

Tabel4.8 Inefisien Bank Perkreditan Rakyat Syariah Tahun 2015………..67

Tabel4.9 Hasil Analisis Regresi Tobit………..70

Tabel4.10 Hasil Analisis Uji Beda Metode DEA dengan Metode CAEL...74

1

BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

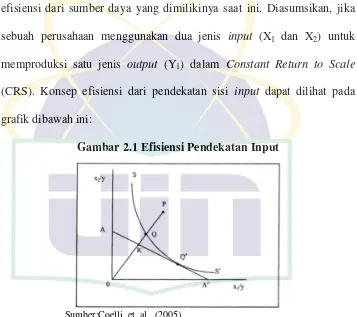

Pada saat krisis ekonomi yang terjadi di Indonesia tahun 1997, salah satu sektor perekonomian yang masih dapat bertahan adalah Usaha Mikro, Kecil dan Menengah Indonesia (UMKM). Hal ini menunjukkan bahwa UMKM memegang peranan penting dan strategis dalam mendorong perekonomian Indonesia, terlihat dari kontribusinya pada penciptaan lapangan pekerjaan dan Produk Domestik Bruto (PDB) (Tabel 1.1).

Tabel 1.1 Peranan UMKM dalam Perekonomian Nasional Tahun 2010-2013

Indikator 2010 2011 2012 2013

Jumlah UMKM (juta unit) 54,11 55,20 56,53 57,89 Total UMKM/Total Usaha (%) 99,99 99,99 99,99 99,99 Tenaga Kerja UMKM (juta orang) 98,23 101,72 107,65 114,14 Tenaga Kerja UMKM/Total

Tenaga Kerja (%) 97,27 97,24 97,16 96,99

PDB UMKM (Rp. Milyar) 1.282,5 1.369,3 1.451,4 1.536,9 PDB UMKM/ Total PDB (%) 57,83 57,60 57,48 57,56 Ekspor UMKM (Rp. Milyar) 175,89 187,44 166,62 182,11 Ekspor UMKM/Total Ekspor* (%) 15,81 16,44 14,06 15,68

Sumber: Kementerian Koperasi dan UKM (diolah) *total ekspor non migas

2

Indonesia, namun UMKM hanya memberikan sumbangan devisa (ekspor) hanya sebesar Rp182,11 milyar atau 15,68% dari keseluruhan total ekspor non migas di Indonesia. Data tersebut dapat diartikan bahwa UMKM tidak banyak mengalami perubahan yang berarti selama bertahun-tahun. Semestinya UMKM segera meningkat menjadi usaha besar sehingga diharapkan dapat mempercepat pertumbuhan PDB, penyerapan tenaga kerja dan sumbangan devisa lebih besar lagi.

Ada beberapa penyebab kelambanan UMKM meningkat menjadi usaha besar. Menurut Urata dalam Adiningsih (2009) diantaranya karena UMKM seringkali tidak dapat lepas dari masalah finansial. Masalah finansial adalah kekurangsesuaian (mismatch) antara dana yang tersedia dan yang bisa diakses. Salah satu cara untuk mengembangkan dan memperkuat peran UMKM dalam struktur perekonomian nasional adalah melalui peningkatan akses kredit/pembiayaan terhadap UMKM. Melalui risetnya, Morduch (1999) dan Robinson (2001) mengemukakan bahwa supply UMKM memegang peranan yang penting dalam memerangi kemiskinan dan mampu mengakselerasi pertumbuhan ekonomi pada negara berkembang.

3

Rakyat Syariah (BPRS) yang merupakan BPR yang beroperasi berdasarkan prinsip syariah menunjukkan perannya sebagai lembaga keuangan syariah yang turut mendukung kegiatan UMKM di Indonesia (Tabel 1.2).

Tabel 2.2 Pembiayaan BPRS berdasarkan Golongan Pembiayaan

Golongan Pembiayaan 2013 2014 2015*

UMKM 2.620.263 3.005.858 3.303.629

Porsi UMKM/Total

Pembiayaan 59,10% 60% 59,4%

Selain UMKM 1.813.230 1.999.051 2.258.069

Porsi selain UMKM/Total

Pembiayaan 40,90% 39,94% 40,6%

Sumber: Statistik Perbankan Syariah 2015 Catatan: *data sampai Juni 2015

Dari tabel di atas terlihat bahwa selama periode 2013-2015 telah terjadi kenaikan jumlah pembiayaan yang diberikan oleh BPRS terhadap sektor UMKM. Dari sisi porsi pembiayaan, UMKM mendapatkan pembiayaan yang lebih besar dibandingkan pembiayaan untuk selain UMKM, hal ini menunjukkan bahwa BPRS memiliki peran serta dalam mendorong usaha ini.

Sejak Desember 2012, melalui Peraturan Bank Indonesia (PBI) No.14/22/PBI/2012 bank umum nasional dan asing harus mengembangkan UMKM, dengan wajib menyalurkan kredit mikro untuk UMKM yaitu dengan pangsa sebesar minimal 20% secara bertahap yang diikuti dengan penerapan insentif/disinsentif. PBI ini menjadi salah satu bentuk dukungan konkret BI dalam mendorong percepatan dan pengembangan keuangan inklusif terhadap program pemerintah yang berorientasi pada pro growth, pro poor dan pro job.

4

di ranah mikro, maka BPRS harus mencapai tingkat profit yang maksimal namun tetap harus mementingkan minimalisasi biaya. Menurut Syafaat (2014) jika BPRS menambah profit dengan cara meningkatkan margin, maka BPRS kurang dapat bersaing dengan lembaga keuangan mikro (LKM) dan bank umum lain yang tidak mengambil keuntungan dengan cara menaikkan margin. Untuk itu, diperlukan BPRS yang sehat, kuat, dan terpercaya dengan meningkatkan kinerja efisiensi perusahaan.

Salah satu metode yang sering digunakan dalam menganalisis efisiensi bank adalah menggunakan metode non parametrik yang bernama Data Envelopment Analysis (DEA). Hadad dkk (2003) menyatakan bahwa penelitian mengenai efisiensi perbankan dengan menggunakan pendekatan DEA dapat memperoleh hasil yang lebih akurat dibandingkan dengan menggunakan analisis rasio keuangan. Rahmat Hidayat (2011) mengukur efisiensi 3 BUS dan UUS di Indonesia menggunakan variabel input yaitu biaya tenaga kerja, aset tetap dan dana pihak ketiga, serta variabel output yaitu pembiayaan dan investasi. Begitu pula penelitian yang dilakukan Ong (2011), Abdul Rahim (2013) dan Israr dan Idrees (2015) yang menggunakan variabel input dan output yang sama.

5

banyak paper yang dipublikasikan di berbagai jurnal internasional dan nasional. Disamping itu, kebanyakan studi efisiensi hanya fokus pada pengukuran kinerja efisiensi, sementara penelitian yang melakukan analisis terhadap faktor-faktor yang mempengaruhi efisiensi masih jarang terutama untuk bank syariah.

Beberapa penelitian mengenai faktor-faktor yang memperngaruhi tingkat efisiensi telah dilakukan di berbagai negara. Sufian (2007), Khalad (2014), Israr (2015), Gunez dan Yilmaz (2016) menggunakan prosedur two-stage Data Envelopment Analysis (DEA). Pada prosedur ini akan dilakukan dua tahap penelitian (first stage dan second stage). Pada first stage, akan dilakukan pengukuran mengenai tingkat efisiensi menggunakan DEA. Sedangkan pada second stage akan dilakukan analisis untuk mengetahui faktor-faktor yang mempengaruhi tingkat efisiensi suatu bank menggunakan regresi tobit.

6

ROA; ukuran operasi; kecukupan modal; dan bank pemerintah terkait (kepemilikan pemerintah). Penelitian terbaru mengenai two-stage DEA oleh Gunez dan Yilmaz mengenai kinerja efisiensi bank di Turki tahun 2007-2014 dan menganalisis faktor-faktor yang mempengaruhi efisiensi bank, bahwa intensitas pinjaman, market share bank dan profitabilitas bank mempunyai pengaruh positif, sementara factor ukuran bank, resiko, manajemen operasional bank mempunyai pengaruh negatif terhadap efisiensi bank.

Selain itu, terlepas dari perkembangan penelitian dalam mengukur efisiensi bank melalui two stage DEA, Bank Indonesia mengeluarkan metode penelitian tingkat kesehatan BPRS dengan menggunakan 5 (limas) aspek yang disebut CAMEL. Adapun dalam metode ini penilaian dilakukan dengan memperhatikan aspek Capital, Asset Quality, Management, Earning dan

Liquidity. Hal ini sesuai dengan peraturan PBI No.9/17/PBI/2007 tentang sistem penilaian tingkat kesehatan bank perkreditan rakyat berdasarkan prinsip syariah. Penelitian CAMEL ini dimaksudkan untuk mengukur apakah manajemen BPRS telah melaksanakan sistem perbankan dengan asas-asas yang sehat. Dalam metode ini digunakan rasio keuangan tertentu dalam mengukur kinerja keuangan serta dapat digunakan untuk memprediksi kelangsungan usaha baik yang sehat maupun yang tidak sehat.

7

ditetapkan oleh Bank Indonesia sebagai alat dalam mengukur kinerja bank, sedangkan metode DEA dalam perjalanannya hanya digunakan delam penelitian-penelitian yang dilakukan di lingkungan akademis. Dengan sifatnya sebagai metode untuk mengukur tingkat efisiensi yang merupakan gambaran dari kemampuan suatu bank dalam mengoptimalkan sumber daya yang dimiliki, maka pengukuran tingkat efisiensi suatu bank juga merupakan suatu cara dalam mengevaluasi kinerja bank. Hal tersebut dikarenakan jika suatu BPRS telah beroperasi secara efisien, maka dapat dikatakan bahwa BPRS tersebut akan dapat terus meningkatkan kinerjanya dan bertahan dalam ketatnya persaingan industri perbankan khususnya pada industri pasar mikro. Selain itu, bila BPRS telah beroperasi secara efisien tentunya akan lebih meningkatkan kepercayaan masyarakat dan secara otomatis akan meningkatkan eksistensi BPRS tersebut.

8

pada metode DEA yang disebut dengan pendekatan frontier, akan dihasilkan output yang maksimal dengan menggunakan kombinasi input dan output. Menurut Firdaus (2013) DEA dianggap sebagai metode yang menggambarkan bisnis perbankan secara ideal.

Penelitian ini akan memfokuskan pada tingkat efisiensi BPRS di Indonesia dengan menggunakan metode DEA, kemudian menganalisis faktor-faktor yang mempengaruhinya menggunakan regresi tobit. Pemilihan metode ini diharapkan dapat memberikan gambaran dalam mengidentifikasi penyebab ketidakefisienan BPRS. Serta penulis akan menghubungkan tingkat efisiensi DEA dengan tingkat rasio efisiensi bank BOPO di BPRS.

Berdasarkan uraian diatas, peneliti tertarik menganalisis lebih dalam lagi permasalahan ini ke dalam skripsi yang berjudul: “Analisis Efisiensi

Bank Perkreditan Rakyat Syariah di Indonesia dengan Metode Two-Stage

Data Envelopment Analysis Tahun 2013-2015”

B.Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah:

a. Bagaimana tingkat efisiensi Bank Perkreditan Rakyat Syariah (BPRS) di Indonesia?

b. Bagaimana pengaruh market share, manajemen operasional, kemampuan diversivikasi dan likuiditas terhadap efisiensi BPRS?

9

C.Tujuan Penelitian

Tujuan utama yang ingin dicapai dalam penelitian ini adalah:

1. Mengetahui tingkat efisiensi Bank Perkreditan Rakyat Syariah (BPRS) di Indonesia.

2. Membuktikan secara empiris variabel market share, manajemen operasional, kemampuan diversivikasi dan likuiditas dapat mempengaruhi tingkat efisiensi BPRS.

3. Menguji metode pengukuran efisiensi DEA dengan rasio efisiensi bank BOPO.

D.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Kontribusi Akademik

Sebagai bahan referensi penelitian dalam keilmuan tentang perbankan syariah khususnya mengenai tingkat efisiensi BPRS serta menganalisis faktor-faktor yang mempengaruhinya.

2. Kontribusi Kebijakan

a. Bagi BPRS, dapat digunakan sebagai salah satu sarana menetapkan strategi usaha di waktu yang akan datang.

10

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank Perkreditan Rakyat Syariah (BPRS)

Menurut Undang-Undang (UU) republik Indonesi No.10 tahun 1998 tentang perbankan, perngertian BPRS adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang kegiatannya tidak memberikan jasa lalu lintas pembayaran. BPRS yang kegiatannya bersentuhan langsung dengan rakyat mempunyai peranan sangat penting dalam mewujudkan perekonomian dalam pengembangan sector rill di golongan masyarakat kecil, khususnya melayanai kebutuhan transaksi perbankan baik dalam penghimpunan dana maupun untuk penyaluran pembiayaan menggunakan pola syariah.

Berdasarkan PBI No.11/23/PBI/2009 BPRS hanya dapat didirikan oleh warga negara Indonesia, badan hukum yang seluruhnya dimiliki oleh warga negara Indonesia, pemerintah daerah, atau kombinasinya. Modal untuk mendirikan BPRS adalah Rp2 milyar untuk wilayah Jabotabek, Rp1 milyar untuk ibukota propinsi, dan Rp500 juta di luar Jabotabek dan ibukota propinsi.

12

mengembangkan usahanya diperkenankan membuka kantor cabang namun dibatasi hanya dalam wilayah propinsi yang sama dengan kantor pusatnya. Sedangkan untuk membuka kantor kas, hanya dapat didirikan dalam wilayah kabupaten/kotamadya yang sama dengan kantor induknya.

Mengacu kepada kategorisasi lembaga keuangan mikro (LKM) yang dilakukan oleh Greuning, Gallardo dan Randhawa (1999) dalam Buchori (2003), BPRS dapat dimasukkan dalam LKM dengan kategori C yaitu LKM yang sumber dananya terutama berasal dari masyarakat umum dengan cara menghimpun dana dalam bentuk tabungan dan deposito. Secara umum BPRS memiliki tujuan dan karakteristik yang relative sama dengan LKM lainnya. LKM memiliki dua tujuan utama yang harus dicapai sekaligus, yaitu komersial dan pengembangan masyarakat. Komersial artinya LKM dalam menjalankan usahanya harus memperoleh keuntungan agar aktivitasnya dapat terjaga (sustainable) dan kemampuan melayani nasabah semakin meningkat (outreach). Hal tersebut sejalan dengan keberadaan BPRS yang memiliki tujuan khusus yaitu menyediakan jasa dan produk perbankan bagi masyarakat golongan ekonomi lemah dan usaha mikro, kecil dan menengah (UMKM) baik di perkotaan maupun di pedesaan.

2. Efisiensi

13

perbankan menurut Berger dan Mester (1997) dapat ditinjau dari sudut pandang mikro maupun makro.

Dalam perspektif mikro, dalam suasana persaingan yang semakin ketat sebuah bank agar bisa bertahan dan berkembang harus efisien dalam kegiatan operasinya. Bank-bank yang tidak efisien, besar kemungkinan akan keluar dari pasar karena tidak mampu bersaing dengan kompetitornya, baik dari segi harga, kualitas, porduk dan pelayanan. Bank yag tidak efisien akan kesulian dalam mempertahankna kesetiaan nasabh dalam rangka memperbesar customer basenya.

Dari perspektif makro, bank yang efisien harus mampu menjalankan fungsi intermediasinya secara optimal melalui penyaluran pembiayaan dengan biaya murah. Semakin banyak pembiaan yang disalurkan ke sector riil, maka kegitan investasi akan berkembang dan pertmbuhan ekonomi akan meningkat. Dengan tingkat efisiensi yang lebih tinggi, kinerja perbankan akan semakin baik dalam mengalokasi sumber daya keuangan, dan pada akhirnya dapat meningkatkan kegiatan investasi dan pertumbuhan ekonomi.

Suatu perusahaan dikatakan efisien apabila menggunakan input

yang lebih sedikit dari jumlah input pada umumnya dapat menghasilkan

14

sama dapat menghasilkan output yang lebih besar, (2) dengan input yang lebih kecil dapat menghasilkan output yang sama,dan (3) dengan input yang lebih besar dapat menghasilkan jumlah output dengan persentase yang lebih. Mengingat fakta yang ada saat ini terdapat banyak sekali input dan

output yang berhubungan dengan sumber daya, aktivitas, dan factor lingkungan yang berbeda. Maka dari itu, ukuran efisiensi relatif yang digunakan sekarang ialah.

Hasil dari perhitungan diatas akan menunjukkan angka besaran antara 0 – 1 (nol hingga satu). Ketika hasil perhitungan semakin mendekati angka 0, maka unit bisnis yang diuji semakin tidak efisien. Sebaliknya, jika hasil perhitungan mendekati angka 1, maka unit bisnis yang diuji semakin efisien. Nilai-nilai efisiensi tersebut adalah relatif (tidak absolut) dan nilai yang dihasilkan adalah dengan membandingkan antara setiap unit-unit bisnis pada kumpulan data yang akan dianalisis.

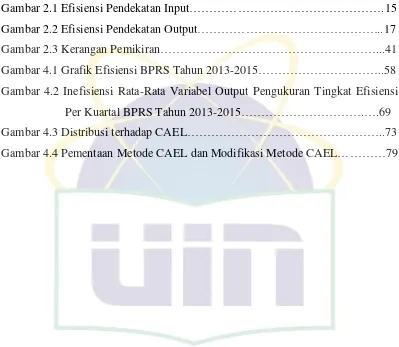

Untuk mengukur tingkat efisiensi dapat dilakukan melalui pendekatan sisi input dan pendekatan sisi output. Coelli, dkk (2005) menjelaskan dua sisi pendekatan ukuran efisiensi sebagai berikut:

a. Pengukuran Berorientasi Input (Input-Oriented Measures)

Pendekatan sisi input dilakukan untuk menjawab berapa banyak kuantitas input yang dapat dikurangi secara proporsional untuk memproduksi kuantitas output yang sama. Oleh karena itu, melalui

15

pendekatan input ini diharapkan perusahaan (dalam hal ini bank) dapat mengurangi biaya produksi (input) dengan memaksimalkan jumlah

output. Pendekatan ini dilakukan ketika kondisi suatu pasar sudah mencapai titik jenuh, sehingga perusahaan perlu mengetahui tingkat efisiensi dari sumber daya yang dimilikinya saat ini. Diasumsikan, jika sebuah perusahaan menggunakan dua jenis input (X1 dan X2) untuk memproduksi satu jenis output (Y1) dalam Constant Return to Scale (CRS). Konsep efisiensi dari pendekatan sisi input dapat dilihat pada grafik dibawah ini:

Gambar2.1 Efisiensi Pendekatan Input

Sumber:Coelli, et, al., (2005)

Perusahaan yang paling efisien dalam kumpulan unit bisnis

16

improvment, yaitu berapa banyak kuantitas input dapat dikurangi secara proposional untuk memproduksi kuantiitas output yang sama. Ukuran efisiensi teknis sebuah unit bisnis dalam kelompok unit bisnis (TE1) secara umum diukur dengan rasio:

TE1= 1-QP/OP = 0Q/0P

Sehingga 0 ≤ TE1 ≤ =1 menunjukkan bahwa unit bisnis i adalah

yang paling efisien secara teknis di antara kelompok unit bisnisnya. Garis A to A’ adalah garis isocost yang menunjukkan rasio harga (priceratio) antara input 2 terhadap input 1. Efisiensi alokatif (AE) unit bisnis i yang berada pada titik P, ditunjukkan oleh rasio:

AE1= 1-RQ/0Q = 0R/0Q

RQ menunjukkan pengurangan biaya produksi yang akan terjadi jika produksi dilakukan pada titik yang efisienbaik secara teknis maupun secara alokatif Q’.

Efisiensi ekonomis (EE1) unit bisnis i adalah merupakan produk atau hasil perkalian antara efisiensi teknis (TEi) dengan efisieni alokatif (AEi). Secara matematis dapat dilihat pada persamaan berikut ini.

EE1= TEi x AEi =1-( QP/OP ) x (RQ/0Q) = 0R/0P Di mana 0 ≤ TEi, AEi, EE1 ≤ =1

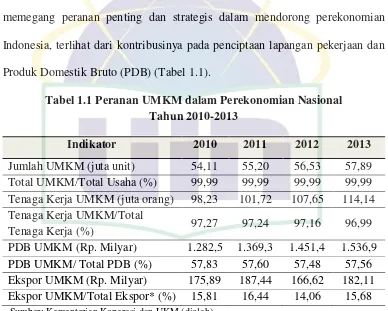

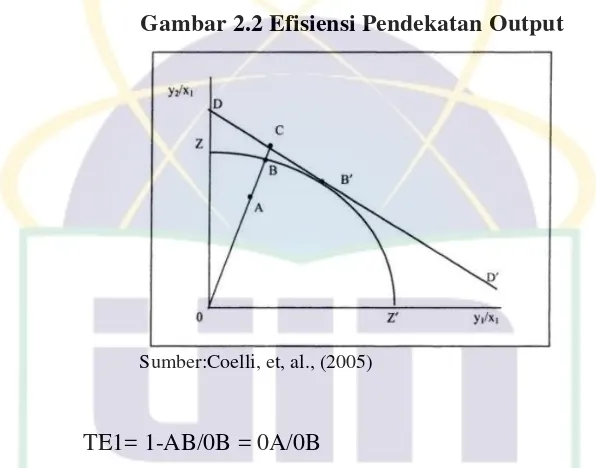

b. Pengukuran Berorientasi Output (Output-Oriented Measures)

17

menjawab beberapa banyak kuantitas output dapat ditingkatkan secara proporsional dengan kuantitas input yang sama. Diasumsikan misalnya sebuah perusahaan denngan 2 output (Y1 danY2) dan 1 jenis input (X1) dalam suatu ancanga CRS. Konsep ukuran efisiensi dengan pendekatan sisi output dapat dilihat pada grafik di bawah ini:

Gambar 2.2 Efisiensi Pendekatan Output

Sumber:Coelli, et, al., (2005)

TE1= 1-AB/0B = 0A/0B

Jika kita memiliki informasi tentang harga output, maka efisiensi alokatif (AEi) dapat dihitung dengan:

AE1= 1-BC/0C = 0B/0C

Potential Improvement pada titik C memiliki arti bahwa perusahaan di titik B masih dapat meningkatkan pendapatannya dengan berproduksi di titik yang efisien secara teknis dan alokatif, yaitu di titik B’.

Secara umum, efisiensi ekonomis adalah:

EE1= TEi x AEi =1-0A/0B x 0B/0C = 0A/0C

18

menunjukkan unit-unit bisnis yang secara relatif paling efisien dari kelompok unit bisnisnya.

c. Hubungan Input dan Output dalam Pengukuran Efisiensi Bank

Menurut Hadad dkk (2003), ada beberapa pendekatan yang dapat digunakan untuk menjelaskan hubungan input dan output dari institusi keuangan, yaitu pendekatan produksi (production approach),

pendekatan intermediasi (intermediation approach), dan pendekatan aset (asset approach).

1) Pendekatan Produksi

Pendekatan ini melihat institusi finansial sebagai produser dari rekening tabungan dan kredit pinjaman. Pendekatan ini mendefinisikan output sebagai penjumlahan dari rekening-rekening tersebut atau rekening-rekening terkait. Sedangkan input dalam pendekatan ini dihitung dari jumlah tenaga kerja, pengeluaran modal pada aktiva tetap dan material lainnya. Pendekatan produksi melihat aktivitas bank sebagai sebuah produksi jasa bagi para depositor dan peminjam kredit. Untuk mencapai tujuan yaitu memproduksi output-output yang diinginkan, seluruh faktor-faktor produksi seperti tanah, tenaga kerja, dan modal sebagai input.

2) Pendekatan Aset

19

surat-surat berharga dan alternatif lainnya sebagai output. Input diukur dari harga tenaga kerja, harga dana, dan harga fisik modal.

3) Pendekatan Intermediasi

Pendekatan ini melihat institusi keuangan sebagai perantara, institusi keuangan ini mengubah dan mentransfer aset-aset keuangan, dari unit-unit yang kelebihan dana ke unit-unit yang kekurangan dana.

Output dalam pendekatan ini diukur melalui kredit pinjaman dan investasi keuangan, sedangkan input institusional adalah biaya tenaga kerja dan modal. Pada dasarnya pendekatan intermediasi bersifat komplementer dengan pendekatan produksi. Pendekatan intermediasi menerangkan aktivitas perbankan sebagai pentransformasian uang yang dipinjamkan dari depositor menjadi uang yang dipinjamkan kepada para debitor.

3. Efisiensi Perbankan

Menurut Silkman (1986) dalam Muharam dan Pusvitasari (2007), ada tiga jenis pendekatan pengukuran efisiensi khususnya perbankan yaitu: a. Pendekatan rasio, yaitu pendekatan rasio dalam mengukur efisiensi

dilakukan dengan cara menghitung perbandingan output dengan input yang digunakan. Pendekatan ini akan dinilai memiliki efisiensi yang tinggi, apabila dapat memproduksi jumlah output yang maksimum dengan input tertentu.

20

Kelemahan dari pendekatan ini adalah apabila terdapat banyak input dan output yang akan dihitung secara bersamaan, sehingga banyak perhitungan yang menimbulkan asumsi yang tidak tegas.

b. Pendekatan regresi, yaitu pendekatan yang menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Fungsinya dapat dilihat di bawah ini:

Y = f (X1, X2, X3, X 4, . .Xn) Di mana Y = output, X = input

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat digunakan untuk memproduksi tingkat output yang dihasilkan sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat output tertentu. UKE tersebut akan dinilai efisien, apabila mampu menghasilkan jumlah output lebih banyak dibandingkan jumlah output hasil estimasi. Pendekatan ini juga tidak dapat mengatasi kondisi banyak output, karena hanya satu indikator output yang dapat ditampung dalam sebuah persamaan regresi. Apabila dilakukan penggabungan banyak output dalam satu indikator, informasi yang dihasilkan menjadi tidak rinci lagi (Silkman, 1986 dalam Muharam dan Pusvitasari, 2007).

c. Pendekatan frontier, menurut Silkman (1986) dalam Muharam dan Pusvitasari (2007), pendekatan ini mempunyai dua jenis yaitu: parametrik dan non-parametrik. Pendekatan parametrik terdiri dari

21

dan Thick Frontier Approuch (TFA), sedangkan non-parametrik meliputi

Data Envelopment Analysis (DEA).

Beberapa tahun terakhir ini perhitungan kinerja lembaga keuangan yang lebih difokuskan pada pendekatan forntier efficiency atau

x-efficiency, mengukur penyimpangan dari lembaga keuangan berdasarkan”best practice” atau berlaku umum pada pendekatan forntier. Pendekatan forntier dari suatu lembaga keuangan dapat diukur melalui bagaimana kinerja lembaga keuangan tersebut bersifat relatif terhadap perkiraan kinerjanya yang”terbaik” dari industri tersebut. Kondisi ini

terjadi, apabila semua lembaga keuangan tersebut menghadapi kondisi pasar yang sama.

Hadad dkk (2003) menambahkan bahwa pendekatan parametrik dan non-parametrik pada intinya akan diperoleh hasil yang relatif sama, apabila sampel yang dianalisis merupakan unit yang sama dan menggunakan proses produksi yang sama.

4. Data Envelopment Analysis (DEA)

22

kendala. Berikut adalah persamaan umum pada metode Data Envelopment Analysis (DEA).

Dimana:

hs= efisiensi bank s

m = output bank s yang diamati

n = input bank s yang diamati

yis = jumlah output i yang diproduksi oleh bank s xjs = jumlah input j yang digunakan oleh bank s ui = bobot output i yang dihasilkan oleh bank s

vj = bobot input j yang diberikan oleh bank s dan Iidihitung dari 1 ke m serta j hitung dari 1 ke n

23

Dimana N menunjukkan jumlah bank dalam sampel. Pertidaksamaan pertama menunjukkan adanya efisiensi rasio untuk perusahaan lain tidak lebih dari 1, sementara pertidaksamaan kedua berbobot positif. Angka rasio akan bervariasi antara 0 sampai dengan 1. Bank dikatakan efisien apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya jika mendekati 0 menunjukkan efisiensi bank semakin rendah. Pada DEA, setiap bank dapat menentukan pembobotnya masing-masing dan menjamin bahwa pembobot yang dipilih akan menghasilkan ukuran kinerja yang terbaik.

Selain menentukan input dan output penelitian, pada pengukuran tingkat efisiensi terdapat 2 model yang digunakan dalam menganalisis efisiensi suatu Unit Kegiatan Ekonomi (UKE). Model yang pertama kali dikembangkan adalah model dengan asumsi constant return to scale (CRS) atau biasa disebut model CCR (Charnes-Cooper-Rhodes). Dalam model

constant return to scale setiap UKE akan dibandingkan dengan seluruh UKE yang ada di sampel dengan asumsi bahwa kondisi internal dan eksternal UKE adalah sama. Menurut Charnes, Cooper, dan Rhodes model ini dapat menunjukkan technical efficiency secara keseluruhan atau nilai dari profit efficiency untuk setiap UKE.

24

dapat diterangkan bahwa nilai/score efisiensi teknis didapatkan dengan perbandingan antara rasio output terhadap rasio inputnya. Selain itu, dalam persamaan tersebut dijelaskan bahwa nilai dalam pengukuran tingkat efisiensi dibatasi dalam rentang nilai 0 sampai dengan 1 dan bobot nilai harus positif. Melalui persamaan tersebut, dapat disimpulkan bahwa Bank dikatakan efisien apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya jika mendekati 0 menunjukkan efisiensi bank semakin rendah. Berikut adalahpersamaan pada model CCR:

Dalam persamaan tersebut dijelaskan bahwa fungsi tujuan dari persamaan tersebut adalah memaksimalkan output dengan fungsi kendala bahwa nilai input sama dengan satu, sehingga nilai output yang dikurangi nilai input nilainya kurang atau sama dengan 0. Hal itu berarti semua bank akan berada atau di bawah tingkat efisiensi teknis.

25

matematika dengan pendekatan VRS didapat melalui modifikasi dari model dengan pendekatan CRS dan tetap berpedoman pada model matematika umum DEA sebagai persamaan dalam mengukur tingkat efisiensi teknis. Dengan menambahkan kendala konektivitas (convexity constraint) ke dalam persamaan sehingga rumus matematisnya menjadi:

Dimana U0 merupakan penggal yang dapat bernilai positif atau negatif.

Keungulan dari metode DEA adalah: a. Bisa menangani banyak input dan output.

b. Tidak membutuhkan asumsi hubungan fungsional antara variabel input

dan output.

c. Unit kegiatan ekonomi dibandingkan secara langsung dengan sesamanya. d. Dapat membentuk garis frontier fungsi efisiensi terbaik atas variabel

input-output dari setiap sampelnya.

e. Input dan output dapat memiliki satuan pengukuran yang berbeda. Keterbatasan dari metode DEA, yaitu:

a. Bersifat sample specific.

26

c. Hanya mengukur produktivitas relatif dari unit kegiatan ekonomi bukan produktivitas absolut.

d. Uji hipotesis secara statistik atas hasil DEA sulit dilakukan.

5. Two-Stage Data Envelopment Analysis (DEA)

Two-Stage Data Envelopment Analysis (DEA) merupakan metode untuk mengukur tingkat efisiensi suatu UKE (first stage) dan menganalisis faktor-faktor yang mempengaruhi efisiensi suatu perusahaan atau UKE (second stage). Metode ini merupakan pengembangan dari pengukuran tingkat efisiensi melalui metode non-parametrik DEA untuk mengetahui variabel-variabel lingkungan dalam mengatahui pengaruhnya terhadap tingkat efisiensi.

27

Metode Tobit mengasumsikan bahwa variabel-variabel bebas tidak terbatas nilainya (non-censured); hanya variabel tidak bebas yang censured;

semua variabel (baik bebas maupun tidak bebas) diukur dengan benar; tidak ada autocorrelation; tidak ada heteroscedascity; tidak ada multikolinearitas yang sempurna; dan model matematis yang digunakan menjadi tepat. Dalam penggunaan metode analisis regresi untuk penelitian bidang sosial dan ekonomi, banyak ditemui struktur data dimana variabel responnya mempunyai nilai nol untuk sebagian observasi, sedangkan untuk sebagian observasi lainnya mempunyai nilai tertentu yang bervariasi. Struktur data seperti ini dinamakan data tersensor (censored data). Dalam regresi tobit terdapat tambahan informasi koefisiens skala (scale) yaitu faktor skala yang akan diestimasi σ. Faktor skala ini dapat digunakan untuk mengestimasi standar deviasi dari residual.

Keunggulan menggunakan prosedur two-stage DEA, yaitu: mudah diimplementasikan, kemungkinan mempertimbangkan banyak variabel secara simultan tanpa menigkatkan jumlah unit efisien, tidak diperlukan untuk mengetahui orientasi pengaruh dari setiap variabel lingkungan dan dimungkinkan menggunakan beberapa (atau keseluruhan) variabel lingkungan bersama untuk menjadi bagian dari individual.

6. Analisis Kesehatan BPRS CAMEL

28

Komponen-komponen penilaian tingkat kesehatan bank meliputi permodalan (Capital), kualitas aset (Assets Quality), manajemen

(Management), rentabilitas (Earning) dan likuiditas (Liquidity). Masing-masing faktor tersebut terdiri dari satu atau dua komponen yang dinilai dan diberi bobot terhadap total penilaian tingkat kesehatan BPRS.

Penilaian tingkat kesehatan Bank Perkreditan Rakyat Syariah (BPRS) berdasarkan prinsip syariah mencakup penilaian terhadap faktor-faktor CAMEL berdasarkan peraturan Bank Indonesia No.9/17/PBI/2007 dan Surat Edaran No.9/29/DPbS 2007 terdiri atas:

a. Permodalan (Capital)

Modal adalah sejumlah dana yang harus disediakan oleh pemilik bank, diluar biaya pendirian dan harta tetap-inventaris perusahaan. Berdasarkan Peraturan Bank Indonesia nomor 23 tahun 2009, ketentuan permodalan yang harus disediakan bila ingin mendirikan BPRS adalah jika:

- BPRS yang didirikan di wilayah DKI Jakarta, Kabupaten/Kota Bogor, Depok, Tangerang dan Bekasi minimal Rp 2 milyar.

- BPRS yang didirikan di ibu kota provinsi di luar wilayah tersebut minimal Rp 1 milyar.

29

Kecukupan permodalan bertujuan untuk mengantisipasi resiko keuangan dan operasional atar perannya dalam penghimpunan dan penyaluran dana yang dilakukan oleh BPRS.

Permodalan terdiri dari Modal Inti dan Modal Pelengkap. Modal inti yaitu modaldisetor, agio-disagio saham, modal sumbangan, dana setoran modal, cadangan umum dantujuan, laba ditahan setelah diperhitungkan pajak, laba tahun lalu setelah diperhitungkanpajak, rugi tahun lalu (sebagai pengurang), 50% laba tahun berjalan, rugi tahun berjalan(sebagai pengurang) dan goodwill. Sedangkan Modal Pelengkap yaitu selisih penilaian aktiva tetap, cadangan umum dari penyisihan penghapusan aktiva (maksimal 1, 25% dari ATMR),modal pinjaman, investasi subordinasi (maksimal 50 % dari modal inti).

1) Rasio Kecukupan Modal (Rasio Utama) yaitu untuk mengukur kecukupan modal bank dalam menyerap kerugian dan pemenuhan ketentuan KPMM yang terlaku. Dihitung dari permodalan bank terhadap ATMR (Aktiva Tertimbang Menurut Resiko, seperti kas, penempatan pada bank lain dan pembiayaan dengan perhitunga bobot resiko tertentu). Dengan rumus sebagai berikut:

CAR = +

Kriteria penilaian peringkat:

1 2 3 4 5

30

b. Kualitas Aset (Assets Quality)

Aktiva Produtif adalah penempatan dana BPRS dalam rupiah berdasarkan prinsip syariah dalam bentuk pembiayaan, piutang, ijarah

dan penempatan dana pada bank lain. Indikator kualitas aktiva produktif terdiri dari lancar, kurang lancar, diragujan dan macet atau disebut dengan kolektabilitas.

1) Rasio kualitas aktiva produktif atau earning asset quality (EAQ) (Rasio Utama) yaitu untuk mengukur proporsi aktiva produktif yang tidak diklasifikasikan terhadap total aktiva produktif.

EAQ =

1 −

yAktiva Produktif yang diklasifikasikan yaitu aktiva produktif yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian yang besarnya ditetapkan sebagai berikut: - 50% dari aktiva produktif yang digolongkan kurang lancar - 75% dari aktiva produktif yang digolongkan diragukan - 100% dari aktiva produktif yang digolongkan macet Kriteria penilaian peringkat:

1 2 3 4 5

EAQ ≥ 93% 90% ≤ EAQ ≤ 93% 87% ≤ EAQ < 90% 84% ≤ EAQ < 87% EAQ < 84%

31 NPF =

JPB = Jumlah pembiayaan yang tergolong dalam kolektibilitas Kurang Lancar, Diragukan dan Macet

JP = Jumlah pembiayaan yang dimiliki oleh bank Kriteria penilaian peringkat:

1 2 3 4 5

NPF ≤ 7% 7% < NPF ≤ 10% 10% < NPF < 13% 13% < NPF < 16% NPF > 16%

c. Rentabilitas (Earning)

Rentabilitas bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk memgukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.

1) Rasio Efisiensi Operasional (ROE) (Rasio utama) yaitu mengukur efisiensi operasi BPRS.

REO =

BO = Beban Operasional yaitu beban yang dikeluarkan oleh bank untuk membiayai operasional bank, tidak termasuk bagi hasl kepada dana pihak ketiga.

32 Kriteria penilaian peringkat:

1 2 3 4 5

REO ≥ 83% 83% < REO ≤ 85% 85% < REO < 87% 87% < REO < 89% REO > 89%

2) Return on Assets (ROA) (Rasio Observed) yaitu mengukur tingkat kemampuan bank memperoleh laba atas aset yang dimiliki.

ROA =

EBT = Earning Before Tax adalah laba yang diperoleh bank sebelum perhitungan pajak.

TA = Total Aset yang dimiliki bank Kriteria penilaian peringkat:

1 2 3 4 5

ROA ≥ 1,45% 1,21 % < ROA ≤ 1,45% 0,99% < ROA < 1,21% 0,76% < ROA < 0,99% ROA ≤ 0,76%

3) Return on Equity (ROE) (Rasio Observed) yaitu mengukur tingkat kemampuan bank memperoleh laba atas modal yang dimiliki.

ROE =

EAT = Earning After Tax adalah laba yang diperoleh bank setelah perhitungan pajak.

PIC = Pic in Capital adalah modal disetor yang dimiliki oleh bank.

d. Likuiditas (Liquidity)

33

1) Cash Ratio (CR) (Rasio utama) yaitu mengukur kemampuan alat likuid bank dalam memenuhi kebutuhan likuiditas jangka pendek.

CR =

Kas dan Setara Kas = Kas, giro dan tabungan pada bank lain

Kewajiban Lancar = tabungan, deposito, kewajiban kepada bank lain Kriteria penilaian peringkat:

1 2 3 4 5

CR ≥ 4,8% 4,05% ≤ CR < 4,8% 3,3% ≤ CR < 87% 2,55% ≤ CR < 3,3% CR< 2,55%

e. Manajemen (Management)

Penilaian manajemen merupakan penilaian kualitatif terhadap kemampuan manajerial pengurus BPRS untuk menjalankan usaha termasuk komitmen kepada Bank Indonesia maupun pihak lain, kecukupan manajemen risiko, dan kepatuhan BPRS terhadap prinsip syariah dan pelaksanaan fungsi sosial, berupa peranan bank dalam pengelolaan dana zakat, infaq, shadaqah (ZIS), wakaf uang dan lain-lain yang relevan. Peringkat komponen faktor manajemen ditetapkan 4 peringkat yaitu peringkat A, B, C dan D. Peringkat A mencerminkan kulitas tata kelola paling baik dan peringkat D mencerminkan kulitas tata kelola paling buruk.

34

pengukuran kinerja BPRS. Adapun secara lebih rinci mengenai penetapan peringkat standar penilaian BPRS adalah sebagai berikut:

a. Peringkat faktor keuangan 1, mencerminkan bahwa kondisi BPRS memiliki kinerja keuangan yang sangat baik, yaitu BPRS memiliki kemampuan menghasilkan laba dan tingkat efisiensi operasi yang tinggi sehingga mampu berkembang optimal.

b. Peringkat faktor keuangan 2, mencerminkan bahwa kondisi BPRS memiliki kinerja keuangan yang baik, yaitu BPRS memiliki kemampuan menghasilkan laba dan tingkat efisiensi operasi yang cukup tinggi sehingga mampu berkembang.

c. Peringkat faktor keuangan 3, mencerminkan bahwa kondisi BPRS memiliki kinerja keuangan yang cukup baik, yaitu BPRS memiliki kemampuan menghasilkan laba dan tingkat efisiensi operasi yang sedang namun BPRS masih memiliki beberapa kelemahan dalam pengelolaan BPRS yang dapat menurunkan kondisi keuangan BPRS.

d. Peringkat faktor keuangan 4, mencerminkan bahwa kondisi BPRS memiliki kinerja keuangan yang kurang baik, yaitu BPRS mengalami kesulitan keuangan yang berpotensi mebahayakan kelangsungan usaha. e. Peringkat faktor keuangan 5, mencerminkan bahwa kondisi BPRS

35

B.Hubungan Variabel Bebas dengan Variabel Terikat

1. Hubungan LNDEPO terhadap Tingkat Efisiensi

Market share diproksikan dengan log natural deposito atau dana pihak ketiga yang dimiliki oleh BPRS diduga memiliki pengaruh terhadap tingkat efisiensi teknis BPRS. Gunes (2016) menjelaskan bahwa bank dengan jumlah dana pihak ketiga yang besar dapat menarik lebih banyak dana pihak ketiga dari nasabah. BPRS yang besar memungkinkan menarik lebih banyak dana pihak ketiga. BPRS yang mampu menarik dana pihak ketiga lebih banyak akan menjadikan BPRS tersebut lebih efisien.

2. Hubungan NIE/TA terhadap Tingkat Efisiensi

Manajemen operasional BPRS diproksikan dengan Non Interest Expense/Total Assets diduga memiliki pengaruh terhadap tingkat efisiensi teknis BPRS. Sufian (2009) mengungkapkan bahwa manajemen operasional merupakan prasyarat untuk meningkatkan efisiensi sistem perbankan. Kondisi ini mengindikasikan bahwa manajemen operasional BPRS yang mencerminkan kerja, jumlah upah dan gaji, serta biaya dalam menjalankan operasional bank. Bila semakin tinggi manajemen operasional BPRS, maka semakin rendah tingakt efisiensi BPRS tersebut. Berbagai studi juga mendukung hubungan ini diantaranya Sufian (2009) dan Gunes (2016).

3. Hubungan NII/TA terhadap Tingkat Efisiensi

36

meningkatkan profitabilitas melalui kegiatan selain pendapatan bunga. Sufian (2009) mengungkapkan bahwa ketika profitabilitas melalui kegiatan selain pendapatan bunga BPRS suatu bank tinggi, maka mengindikasikan kemapuan bank dalam meningkatkan efisiensi di dalam BPRS tersebut.

4. Hubungan Loan/Total Assets terhadap Tingkat Efisiensi

Kemampuan likuiditas bank diproksikan dengan Loan/Total Assets

diduga memiliki pengaruh terhadap tingkat efisiensi teknis BPRS. LOAN/TA mencerminkan kemampuan bank dalam memenuhi kegiatan operasinal bank menjadi produktif, yaitu bank haru mampu untuk memenuhi kebutuhan uang tunai sehari-hari bagi nasabah yang membutuhkan pembiyaan dan kemampuan bank menanggapi penarikan tunai. Sehingga apabila ada nasabah yang akan meminjam kepada bank dan bank memberikan persyaratan pinjaman yang memudahkan nasabah, tentu bank akan mendapatkan pangsa pasar yang lebih besar. Hal ini sejalan dengan penelitian yang dilakukan Sufian (2009) dan Gunes (2016).

C. Penelitian Terdahulu

37

Tabel32.1 Ringkasan Hasil Penelitian Terdahulu

41 setelah krisis tahun 1997 dengan

42

D. Kerangka Pemikiran

43

Gambar2.3 Kerangka Pemikiran

Nilai Efisiensi BPRS

Laporan Keuangan Publikasi Bank Perkreditan Rakyat Syariah di Indonesia tahun 2013-2015

Analisis Faktor-Faktor yang Mempengaruhi Efisiensi Menggunakan

Model Tobit

Model: EFFi = β1 + β2LNDEPO + βNIE/TA + βNII/TA + βLOAN/TA +

εi

Hasil dan Interpretasi

Kesimpulan dan Saran Variabel Input:

- Total Simpanan - Aset Tetap

- Biaya Tenaga Kerja

Variabel Output: - Pembiayaan

- Investasi

Pengkuran Tingkat Efisiensi Menggunakan Pendekatan

Data Envelopment Analysis (DEA)

Uji Beda: Wilcoxon Signed Ranks Test

Perbadingan dengan Efisiensi Bank Menggunakan Rasio

44

E. Hipotesis

Penelitian ini dilakukan melalui dua tahap. Pertama, mengukur tingkat efisiensi BPRS menggunakan metode DEA. Kedua menganalisis faktor-faktor yang mempengaruhi efisiensi menggunakan regresi tobit dan membandingkan pengukuran efisiensi DEA dengan metode pengukuran kesehatan bank CAMEL. Sesuai dengn teori dan kerangka pemikiran, maka hipotesis di bawah ini pada dasarnya merupakan jawaban sementara terhadap suatu masalah yang harus dibuktikan kebenarannya, adapun hipotesis yang dirumuskan dalam penelitian ini adalah sabagai berikut:

Ha1 = Tingkat efisiensi BPRS di Indonesia relatif stabil.

Ha2 = Terdapat pengaruh market share, manajemen operasional, kemampuan diversivikasi dan likuiditas secara simultan terhadap efisiensi BPRS Indonesia.

45

BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Dalam penelitian ini, penulis menggunakan Bank Perkreditan Rakyat Syariah dengan rentang waktu tahun 2013 sampai dengan tahun 2015. Pemilihan tahun ini didasarkan pada mulai berlakunya peraturan No.14/22/PBI/2012 mengenai kewajiban bank umum untuk menyalurkan kredit dengan pangsa minimal 20% secara bertahap dalam rangka pengembangan UMKM. yang mulai berlaku sejak 21 Desember 2012.

Pada penelitian ini menggunakan two stage data envelopment analysis

(DEA) dan analisis kesehatan bank CAMEL. Maka, pertama kali adalah menghitung nilai efisiensi dari masing-masing objek, lalu menganalisis faktor-faktor yang berpengaruh terhadap kinerja efisiensi bank dengan analisis regresi tobit. Variabel DEA yang digunakan dalam penelitian ini variabel input dan variabel output. Variabel input yang terdiri dari Simpanan, Aset, dan Biaya Tenaga Kerja. Variabel output terdiri dari Pembiayaan dan Investasi. Pada analisis regresi tobit, hasil nilai efisiensi menjadi variabel terikat sedangkan

market share, manajemen operasional, kemampuan diversivikasi dan likuiditas sebagai variabel bebas.

46

digunakan dalam mengukur kinerja BPRS. Namun, dalam penelitian ini penilaian faktor manajemen pada CAMEL tidak digunakan karena memang tidak mampu untuk melihatnya dari luar BPRS. Sehingga, penelitian ini hanya mengukur analisis kesehatan BPRS dari sisi rasio keuangannya yang meliputi capital), assets quality, earning dan liquidity (CAEL).

B.Teknik Penentuan Sampel

1. Populasi

Populasi dalam penelitian ini adalah Bank Perkreditan Rakyat Syariah (BPRS) yang terdaftar di Bank Indonesia selama periode 2013-2015 yaitu sebanyak 160 BPRS.

2. Sampel

Pengambilan sampel dalam penelitian ini dilakukan secara

purposive sampling yaitu metode pemilihan sampel dipilih berdasarkan pada kriteria-kriteria tertentu (purposive sampling). Kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Bank Perkreditan Rakyat Syariah di Indonesia selama periode pengamatan 2013-2015. Pemilihan BPRS dibagi menjadi berdasarkan daerah operasional, yaitu berjumlah 22 provinsi yang terdiri atas kota dan kabupaten. Beberapa kota dan kebupaten memiliki memiliki BPRS. Maka dipilihlah satu BPRS di setiap kota atau kabupaten dari setiap provinsi.

47

dan telah dipublikasikan oleh Bank Indonesia atau Otoritas Jasa Keuangan (OJK).

c. Tidak memiliki nilai atau bobot negatif pada variabel input-output dan variabel bebas di dalam laporan keuangan BPRS (Syarat analisis efisiensi dengan metode DEA). Hal ini dilakukan untuk menghindari adanya nilai ekstrim saat perhitungan.

Kriteria pengambilan sampel BPRS, merupakan representatif BPRS seluruh Indonesia dari beberapa setiap kota atau kabupaten dari setiap provinsi yang meliputi wilayah bagian barat, tengah serta timur Indonesia (Lampiran 1).

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa laporan keuangan publikasi Bank Indonesia (BI). Data yang digunakan merupakan laporan keuangan Bank Perkreditan Rakyat Syariah (BPRS) dari kuartal I tahun 2013 hingga kuartal IV tahun 2015.

D. Metode Analisis

Dalam penelitian ini penulis menggunakan metode analisis kuantitatif. Fokus penelitian kuantitatif didefinisikan sebagai proses kerja yang berlangsung secara ringkas, terbatas, dan memilah-milah permasalahan menjadi bagian yang dapat diukur atau dinyatakan dalam angka-angka.

1. Data Envelopment Analysis(DEA): First Stage

48

statistik non-parametrik dengan metode Data Envelopment Analysis (DEA). DEA pertama kali diperkenalkan oleh Charnes, Cooper, Rhodes (CCR) pada tahun 1978. Model yang pertama kali dikembangkan adalah model dengan asumsi constant return to scale (CRS) atau biasa disebut model CCR (Charnes-Cooper-Rhodes). Dalam model constant return to scale setiap

decision making unit (DMU) akan dibandingkan dengan seluruh DMU yang ada di sampel dengan asumsi bahwa kondisi internal dan eksternal DMU adalah sama. Menurut Charnes, Cooper, dan Rhodes model ini dapat menunjukkan technical efficiency secara keseluruhan atau nilai dari profit efficiency untuk setiap DMU.

Pengukuran tingkat efisiensi dibatasi dalam rentang nilai 0 sampai dengan 1 dan bobot nilai harus positif. Melalui persamaan tersebut, dapat disimpulkan bahwa Bank dikatakan efisien apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya jika mendekati 0 menunjukkan efisiensi bank semakin rendah. Secara umum model tersebut adalah sebagai berikut:

49

dan output tersebut tidak mungkin dilakukan melalui pendekatan lain. Efisiensi relatif adalah efisiensi suatu bank dibandingkan dengan bank lain dalam sampel yang menggunakan jenis input dan output yang sama.

DEA adalah pengembangan programasi linear dengan dibantu paket-paket software efisiensi secara teknik, seperti Banxia Frontier Analysis (BFA), Data Envelopment Analysis Program (DEAP) 2.1, Warwick for Data Envelopment Analysis (WDEA). Pada penelitian ini akan menggunakan software WDEA. Pada intinya setiap software tersebut akan mengarah pada hasil yang sama.

2. Analisis Faktor yang Mempengaruhi Efisiensi Menggunakan Regresi

Tobit : Second Stage

Metode Tobit mengasumsikan bahwa variabel-variabel bebas tidak terbatas nilainya (non-censured); hanya variabel tidak bebas yang censured;

semua variabel (baik bebas maupun tidak bebas) diukur dengan benar; tidak ada autocorrelation; tidak ada heteroscedascity; tidak ada multikolinearitas yang sempurna; dan model matematis yang digunakan menjadi tepat.

50

Y = β’X + εi Dimana:

Y: vektor dari variabel tak bebas X: matriks dari variabel bebas

β: vektor parameter yang nilainya belum diketahui

εi: residual model yang mengikuti distribusi normal tersensor (0, σ2)

Melalui formulasi tersebut, dibentuklah model dalam penelitian ini yang dipergunakan dalam menganalisis faktor-faktor yang mempengaruhi efisiensi.

EFF = β + β1LNDEPO+ β2NIE/TA + β3NII/TA + β4LOAN/TA + εi Dimana:

EEF = score total efisiensi

LNDEPO = log natural DEPO, mengukur market share bank

NIE/TA = Non Interest Expense/Total Assets, mengukur manajemen operasional bank

NII/TA = Non Interest Interest/Total Assets, mengukur strategi diversifikasi bank

LOAN/TA= Loan/Total Assets, mengukur kemampuan likuiditas bank

3. Pengukuran Kesehatan BPRS CAELS dan Metode Uji Beda Wilcoxon

Signed Ranks Test

51

dilakukan perbandingan antara hasil pada metode pengukuran tingkat efisiensi DEA dengan metode pengukuran kesehatan CAMEL. Pengukuran ini berdasarkan Peraturan Bank Indonesia No.9/17/PBI/2007 tentang sistem penilaian tingkat kesehatan Bank Perkreditan Rakyat Syariah (BPRS).

Pada penelitian ini hanya mengukur CAEL. Adapun alasan penggunaan metode CAEL dengan tidak menggunakan komponen “M” yang dikenal dengan CAMELS dikarenakan pada metode CAMEL yang digunakan di Indonesia terdapat adanya perbedaan perlakuan dalam penilaian faktor finansial yang digabung menjadi CAEL dan faktor manajemen. Selain itu, agar hasil metode DEA dapat diintegrasikan pada metode CAEL, maka hasil pada metode DEA dibagi menjadi 5 kategori, yaitu:

a. Kategori “1”: 100% (Sangat Efisien) b. Kategori “2”: 80% s/d 99.99% (Efisien)

c. Kategori “3”: 60% s/d 79.99% (Cukup Efisien) d. Kategori “4”: 40% s/d 59.99% (Tidak Efisien) e. Kategori “5”: 0% s/d 39.9% (Sangat Tidak Efisien)

52

E. Operasional Variabel Penelitian

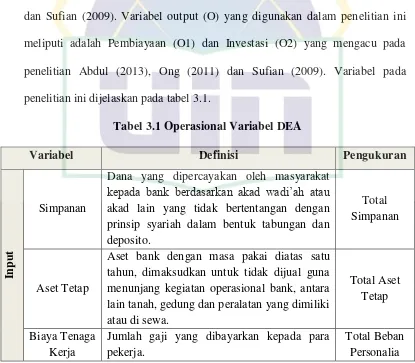

Pada penelitian ini, pemilihan variabel input dan output untuk mengukur tingkat efisiensi menggunakan metode Data Envelopment Analysis

(DEA) pada First Stage menggunakan pendekatan intermediasi. Penentuan input dan output dalam penelitian ini mengacu kepada penelitian terdehulu. Variabel input (I) yang digunakan dalam penelitian ini meliputi DPK (I1), aset tetap (I2), dan biaya tenaga kerja (I3) mengacu pada penelitian yang dilakukan oleh Khan (2015), Khalad (2014), Abdul (2013), Ong (2011), Rahmat (2011) dan Sufian (2009). Variabel output (O) yang digunakan dalam penelitian ini meliputi adalah Pembiayaan (O1) dan Investasi (O2) yang mengacu pada penelitian Abdul (2013), Ong (2011) dan Sufian (2009). Variabel pada penelitian ini dijelaskan pada tabel 3.1.

Tabel3.1 Operasional Variabel DEA

Variabel Definisi Pengukuran

In

p

u

t

Simpanan

Dana yang dipercayakan oleh masyarakat kepada bank berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah dalam bentuk tabungan dan deposito.

Total Simpanan

Aset Tetap

53 intermediasi yang menghubungkan antara

surplus unit kepada deficit unit untuk mengukur kemmapuan manajemen bank dalam menghasilakn produk pembiayaan dalam meningkatkan keuntungan.

Total Pembiayaan

Investasi

Investasi yang dimiliki bank untuk menyimpan beberapa sekuritas yang berbeda (diversifikasi) untuk membagi atau mengurangi tingkat resiko bank.

Total Investasi

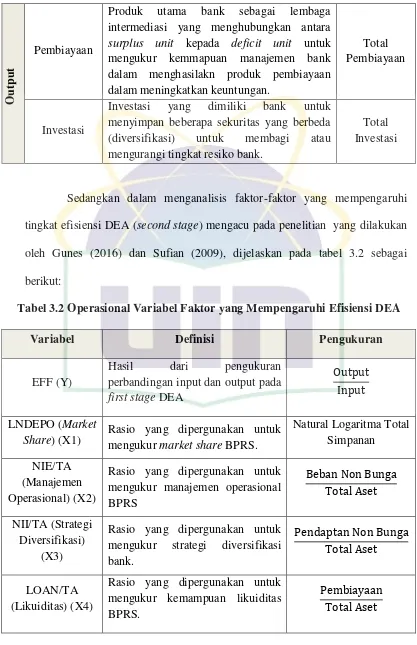

Sedangkan dalam menganalisis faktor-faktor yang mempengaruhi tingkat efisiensi DEA (second stage) mengacu pada penelitian yang dilakukan oleh Gunes (2016) dan Sufian (2009), dijelaskan pada tabel 3.2 sebagai berikut:

Tabel3.2 Operasional Variabel Faktor yang Mempengaruhi Efisiensi DEA

Variabel Definisi Pengukuran

EFF (Y)

Hasil dari pengukuran perbandingan input dan output pada

first stage DEA

Rasio yang dipergunakan untuk mengukur manajemen operasional BPRS

Rasio yang dipergunakan untuk mengukur strategi diversifikasi bank.

Pendaptan Non Bunga Total Aset

LOAN/TA (Likuiditas) (X4)

Rasio yang dipergunakan untuk mengukur kemampuan likuiditas BPRS.