BAB II

TINJAUAN PUSTAKA 2.1 Perbankan Syariah

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia (API). untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama. sistem perbankan syariah dan perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional. (Otoritas Jasa Keuangan)

Sistem perbankan syariah pada dewasa ini menawarkan solusi keuangan yang sangat bisa dinikmati oleh masyarakat. Dimana tidak adanya penggunaan bunga yang mempunyai sifat spekulatif tentu saja mempunyai banyak manfaat bagi masyarakat. Sistem bagi hasil itu sendiri merupakan solusi yang ditawarkan oleh system perbankan syariah guna memperoleh keuntungan yang dapat dinikmati oleh masyarakat. Di dalam aktivitasnya itu sendiri. para pegiat perbankan syariah baik itu individu maupun institusi benar-benar menawarkan konsep makro serta mikro ekonomi syariah yang anti spekulatif dan sangat manusiawi.

Lembaga-menerapkan ekonomi syariah menawarkan berbagai macam produk yang sangat menarik dan tentunya anti-riba dan spekulatif. Oleh karena itu. seharusnya Pemerintah Indonesia harus benar-benar menggiatkan ekonomi syariah secara luas di pelosok tanah air guna menghindari krisis ekonomi akibat penggunaan bunga di dalam aktivitas ekonomiya.

2.2 Perbankan Syariah di Indonesia 2.2.1 Pengertian Perbankan Syariah

Menurut undang-undang RI No. 21 tahun 2008 tentang Perbankan syariah yang dimaksud dengan Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah. mencakup kelembagaan. kegiatan usaha. serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan pengertian Bank. Bank Syariah. Bank Umum Syariah. Bank Pembiayaan Rakyat Syariah dan dan Unit Usaha Syariah sebagai berikut :

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya

Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam

kegiatannya tidak memberikan jasa dalam l alu lintas pembayaran. Unit Usaha Syariah. yang selanjutnya disebut UUS. adalah unit

kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah. atau unit kerja di kantor cabang dari suatu Bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah. 2.2.2 Karakteristik Perbankan Syariah

Direktorat Perbankan Syariah BI menguraikan ada tujuh karakteristik utama yang menjadi prinsip perbankan syariah di Indonesia. Hal ini tentu saja dapat menjadi landasan utama bagi para nasabah maupun calon nasabah yang akan terlibat di dalam aktivitas perekonomian berbasiskan syariah islam. Ketujuh karakteristik ini adalah sebagai berikut:

1. Universal.

Memandang bahwa Bank Syariah berlaku untuk setiap orang tanpa memandang perbedaan kemampuan ekonomi maupun agama.

2. Adil.

unsur maysir (unsur spekulasi atau untung-untungan). gharar. (ketidakjelasan).haram.serta riba.

3. Transparan.

Dalam kegiatannya bank syariah sangat terbuka bagi seluruh lapisan masyarakat.

4. Seimbang.

Mengembangkan sektor keuangan melalui aktivitas perbankan syariah yang mencakup pengembangan sektor riil dan UMKM (Usaha Mikro. Kecil. dan Menengah).

5. Maslahat.

Bermanfaat dan membawa kabaikan bagi seluruh aspek kehidupan.

6. Variatif.

Produk bervariasi mulai dari tabungan haji dan umrah.tabungan umum.giro. deposito. pembiayaan yang berbasis bagi hasil. jual beli dan sewa. sampai kepada produk jasa custodian.jasa transfer. dan jasa pembayaran (debet card.syariah charge).

7. Fasilitas.

2.2.3 Proposisi Nilai Perbankan Syariah Indonesia

Berdasarkan analisis BI. bahwa bank-bank syariah di Indonesia memberikan produk-produk layanan sesuai kebutuhan nasabah yang umumnya dibagi ke dalam 3 segmentasi berikut:

a. Segmen Korporasi/institusi. yaitu beberapa bank syariah yang fokus melayani segmen ini sudah menyediakan beberapa produ-produk terkini sebagaimana produk korporasi di perbankan konvensional seperti cash management. eletronic payroll. pembayaran pajak. collecting dan memberikan pembiayaan dengan margin khusus.

b. Segmen Retail Produktif (SMEs). segmen ini merupakan segmen favorit bank syariah. Berbagai produk pembiayaan untuk usaha kecil menengah ini terdapat hampir di semua bank-bank syariah. c. Segmen Retail Konsumtif: peningkatan variasi dan kualitas layanan produk- produk konsumer di perbankan syariah seperti tabungan. deposito. transfer. wealth management. e-money. e-channel melalui internet banking. mobile banking. sms banking. gadai. KPR. KKB. multiguna dan lain-lain semakin berkembang.

2.2.4 Pemetaan Konsumen berdasarkan Orientasi Bank

a. Syariah Loyalis atau Segmen Pokoknya Syariah yang dalam kondisi apapun akan menggunakan bank syariah. b. Follower. segmen ikut-ikutan yang akan menggunakan

bank syariah jika banyak orang menggunakannya

c. Functional benefit. yaitu segmen nasabah yang akan menggunakan bank syariah. ataupun bank konvensional tergantung fungsi atau keuntungan.

d. Obligatory. segmen terpaksa menggunakan jasa perbankan syariah karena karena sesuatu hal misalnya menerima gaji atau pembayaran transaksi harus melalui bank syariah. e. Essentially conventional. segmen pokoknya konvensional

yang dalam kondisi apapun hanya menggunakan bank konvensional.

2.3 Konsep Dasar Bank Perkreditan Rakyat Syariah (BPRS) 2.3.1 Pengertian Bank Perkreditan Rakyat Syariah

Menurut UU No. 10 tahun 1998 tentang Perbankan Bank Perkreditan Rakyat Syariah (BPRS) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.Muhammad (dalam Octaviana Anggraeni, 2011 : 34).

Indonesia Nomor : 8/25/PBI/2006 tentang Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah. Anita (2009 : 24)

2.3.2 Kegiatan Usaha BPRS

Berdasarkan Undang-Undang No. 21 tahun 2008. Bank Perkreditan Rakyat Syariah mempunyai kegiatan usaha adalah sebagai berikut :

a. menghimpun dana dari masyarakat dalam bentuk:

1. Simpanan berupa Tabungan atau yang dipersamakan dengan itu berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah; dan 2. Investasi berupa Deposito atau Tabungan atau bentuk

lainnya yang dipersamakan dengan itu berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

b. menyalurkan dana kepada masyarakat dalam bentuk:

1. Pembiayaan bagi hasil berdasarkan Akad mudharabah

atau musyarakah;

2. Pembiayaan berdasarkan Akad murabahah. salam. atau istishna’;

3. Pembiayaan berdasarkan Akad qardh;

atau sewa beli dalam bentuk ijarah muntahiya bittamlik; dan

5. Pengambilalihan utang berdasarkan Akad hawalah;

c. menempatkan dana pada Bank Syariah lain dalam bentuk titipan berdasarkan Akad wadi’ah atau Investasi berdasarkan Akad mudharabah dan/atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

d. memindahkan uang. baik untuk kepentingan sendiri maupun untuk kepentingan Nasabah melalui rekening Bank Pembiayaan Rakyat Syariah yang ada di Bank Umum Syariah. Bank Umum Konvensional. dan UUS; dan

e. menyediakan produk atau melakukan kegiatan usaha Bank Syariah lainnya yang sesuai dengan Prinsip Syariah berdasarkan persetujuan Bank Indonesia.

2.4 Konsep Efisiensi

Diana Yumanita (dalam Vini Sapta Dini Eka Putri Noor, 2013 : 31).

Efisiensi juga dapat didefinisikan sebagai perbandingan antara keluaran (output) dan masukan (input). atau jumlah yang dihasilkan dari satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisiensi apabila mempergunakan jumlah unit yang lebih sedikit bila dibandingkan dengan jumlah unit input yang dipergunakan perusahaan lain untuk menghasilkan jumlah output yang lebih besar. Permono dan Darmawan dikutip Priyonggo (dalam Vini Sapta Dini Eka Putri Noor ,2013 : 31). 2.5 Konsep Pengukuran Efisiensi

Penghitungan efisiensi teknis sebelumnya telah dilakukan oleh Farell (1957) berdasarkan paper dari Tim Coelli (1996) yang menggambarkan sebuah ukuran sederhana mengenai efisiensi perusahaan dengan cara menghitung berbagai macam input yang digunakan untuk produksinya.

Farell mengusulkan efisiensi dari dua komponen yaitu:

produksinya. Kedua komponen efisiensi tersebut dikombinasikan lalu menghasilkan total economic efficiency.

Pemikiran awal mengenai pengukuran efisiensi dari Farell di mana analisisnya berkenaan dengan ruang input. yang berfokus pada upaya pengurangan input (an input-reducing focus). Metode ini disebut dengan pengukuran berorientasi input (input-oriented measures).

2.6 Pengukuran Efisiensi

Menurut Muharam dan Pusvitasari (dalam Arief Setiawan, 2013: 24) ada tiga jenis pendekatan pengukuran efisiensi khususnya perbankan. yaitu:

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara menghitung perbandingan output dan input yang digunakan. Pendekatan ini akan dapat dinilai memiliki efisiensi yang tinggi apabila dapat menghasilkan output yang semaksimal mungkin dengan input yang seminimal mungkin.

Efficiency = Output / Input ... (2.9) Pendekatan rasio ini memiliki kelemahan apabila terdapat banyak input dan banyak output yang akan dihitung. karena jika diperhitungkan serempak maka akan menghasilkan banyak hasil perhitungan sehingga menghasilkan asumsi yang tidak tegas. Silkman dikutip oleh Ario dikutip Muharam dan Pusvitasari (dalam Arief Setiawan 2013: 25)

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Fungsi regresi adalah sebagai berikut:

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat digunakan untuk memproduksi tingkat output yang dihasilkan sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat input tertentu. UKE dapat dikatakan efisien apabila menghasilkan output lebih banyak dari pada output hasil estimasi.

3. Pendekatan Frontier

Menurut Silkman dikutip Muharam dan Pusvitasari (dalam Arief Setiawan, 2013 : 26). pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis yaitu pendekatan frontier parametrik dan non parametrik. Tes parametrik adalah tes yang modelnya menetapkan adanya syarat-syarat tertentu tentang parameter populasi yang merupakan sumber penelitiannya. sedangkan tes statistik non parametrik adalah tes yang modelnya tidak menetapkan syarat-syarat mengenai parameter populasi yang merupakan induk sampel penelitiannya. Pendekatan frontier

parametrik dapat diukur dengan menggunakan metode Stochastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA). Sedangkan pendekatan frontier non parametrik dapat diukur dengan dengan menggunakan metode Data Envelopment Analysis (DEA).

2.7 Hubungan Input dan Output dalam Pengukuran Efisiensi Menurut Hadad et al (dalam Sufian, 2006 : 38). terdapat 3 pendekatan yang lazim digunakan baik dalam metode parametrik

mendefinisikan hubungan input dan output dalam kegiatan finansial suatu lembaga keuangan yaitu :

1. Pendekatan Aset ( The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai pencipta kredit pinjaman (loans). Dalam pendekatan ini. output didefinisikan ke dalam bentuk aset.

2. Pendekatan Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari akun deposito (deposit account) dan kredit pinjaman (credit accounts) lalu mendefinisikan output sebagai jumlah tenaga kerja. pengeluaran modal pada aset-aset tetap dan material lainya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini mengasumsikan bahwa lembaga keuangan bertindak sebagai perantara antara penabung dan peminjam dan menjadikan total kredit dan sekuritas sebagai output. Sedangkan deposito dengan tenaga kerja dan modal fisik didefinisikan sebagai input.

menggunakan pendekatan intermediasi ini juga diharapkan dapat menggambarkan fungsi perbankan yang sesungguhnya.

2.8 Penelitian Terdahulu

Berikut ini adalah penelitian mengenai efisiensi bank yang telah banyak dilakukan pada bank-bank asing maupun bank-bank swasta nasional baik domestik maupun luar negeri:

1. Rakhmat Purwanto (2011)

Penelitian ini berjudul Analisis Perbandingan Efisiensi Bank Umum Konvensional (BUK) dan Bank Umum Syariah (BUS) Dengan Metode Data Envelopment Analysis (DEA) (Periode 2006-2010) . Penelitian ini menggunakan total kredit/ pembiayaan dan laba operasional sebagai ouput serta total simpanan. asset. dan biaya tenaga kerja sebagai input.

2. Rezqi Syahri Rakhmadi (2010)

Penelitian ini berjudul Analisis Efisiensi dan Produktivitas Bank Syariah di Indonesia dengan menggunakan metode Data Envelopment Analysis (DEA) periode 2007-2009. Variabel yang digunakan dalam penelitian ini yaitu laba rugi dan neraca sebagai variabel input dan ouput.

Hasil penelitian ini ditemukan bahwa Perbankan Syariah di Indonesia mengalami peningkatan produktivitas. dimana peningkatan produktivitas tersebut disebabkan oleh faktor tekhnologi. Selain itu penelitian ini juga menemukan adanya korelasi negative antara aset dengan efisiensi dimana semakin besar aset maka mengakibatkan berkurangnya efisiensi. Serta juga ditemukan adanya korelasi positif antara input dengan ouput dimana semakin bertambah input juga akan meningkatkan ouput.

3. Shafitranata (2011)

Penelitian yang ia lakukan berjudul Tingkat Efisiensi Bank Umum Syariah (BUS) menggunakan metode Data Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian ini yaitu biaya operasional. biaya tenaga kerja. dan jasa bank sebagai variable input dan total simpanan dan deposito sebagai variabel ouput.

Syariah yang memiliki rata-rata tahunan kurang dari tetapan suatu efisiensi.

4. Vini Sapta Eka Dini Putri Noor (2013)

Penelitian ini berjudul Analisis Perbandingan Efisiensi Bank Syariah dan Bank Konvensional dengan menggunakan metode Data Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian ini yaitu jumlah simpanan. jumlah aktiva tetap. dan jumlah beban operasional lainnya sebagai input. Sedangkan variabel ouputnya adalah jumlah pembiayaan/kredit.

Hasilnya menunjukkan bahwa pada periode 2008-2011. perhitungan efisiensi menggunakan asumsi Variable Return to Scale

(VRS) memberikan hasil perhitungan efisiensi secara rata-rata pada BUS sebesar 84.73. Sedangkan pada BUK sebesar 75.55 sehingga dapat disimpulkan kinerja efisiensi Bank Syariah lebih baik daripada Bank Konvensional.

5. Arief Setiawan (2013)

Penelitian ini berjudul Analisis Perbandingan Efisiensi Bank Konvensional dan Bank Syariah dengan menggunakan metode Data Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian ini adalah simpanan. aset. dan biaya tenaga kerja sebagai variabel input. Sedangkan variabel ouputnya adalah pembiayaan dan pendapatan.

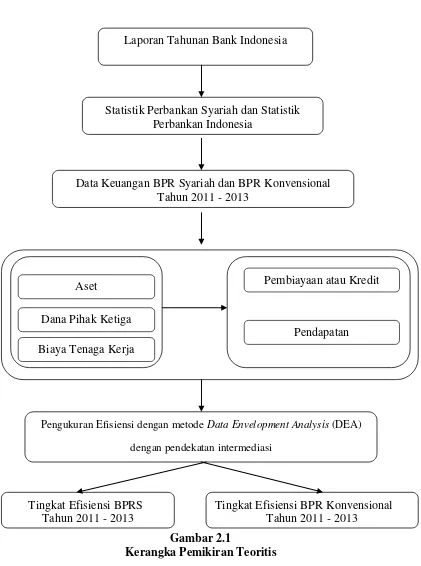

Pengukuran Efisiensi dengan metode Data Envelopment Analysis (DEA)

dengan pendekatan intermediasi

Tingkat Efisiensi BPR Konvensional Tahun 2011 - 2013

Tingkat Efisiensi BPRS Tahun 2011 - 2013

2.9 Kerangka Konseptual

Gambar 2.1

Kerangka Pemikiran Teoritis Aset

Dana Pihak Ketiga

Pembiayaan atau Kredit

Pendapatan Data Keuangan BPR Syariah dan BPR Konvensional

Tahun 2011 - 2013

Laporan Tahunan Bank Indonesia

Statistik Perbankan Syariah dan Statistik Perbankan Indonesia