ANALISIS

BREAK EVEN POINT

DAN FAKTOR-FAKTOR

YANG MEMPENGARUHI PENDAPATAN USAHA

PERKEBUNAN KELAPA SAWIT

KEBUN BAH BIRUNG ULU

SKRIPSI

OLEH

WINDA LIHOUMA PURBA

090304093

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS

BREAK EVEN POINT

DAN FAKTOR-FAKTOR

YANG MEMPENGARUHI PENDAPATAN USAHA

PERKEBUNAN KELAPA SAWIT

KEBUN BAH BIRUNG ULU

SKRIPSI

Diajukan Kepada Program Studi Agribisnis Fakultas Pertanian, Universitas Sumatera Utara, untuk Memenuhi Sebahagian dari Syarat-Syarat Guna

Memperoleh Derajat Sarjana Pertanian

OLEH :

WINDA LIHOUMA PURBA

090304093 / AGRIBISNIS

Disetujui oleh, Komisi Pembimbing

Ketua, Anggota,

Ir. Luhut Sihombing, MP Dr. Ir. Salmiah, MS

NIP : 196510081992031001 NIP : 195702171986032001

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

RIWAYAT HIDUP

WINDA LIHOUMA PURBA,Lahir di Medan pada tanggal 10 september 1991,anak pertama dari tiga bersaudara dari Ayahanda Ir.Darma Moga S.Purba dan Ibunda Yuliana Masda Damanik,SH.

Pendidikan formal yang pernah ditempuh penulis sebagai berikut:

1. Tahun 2000 masuk Sekolah Dasar di Swasta RK Pematang siantar tamat tahun 2003

2. Tahun 2003 masuk Sekolah Menegah Pertama di Swasta Methodist Pematang siantar tamat tahun 2006

3. Tahun 2006 masuk Sekolah Menegah Atas di Swasta Methodist Satu Medan tamat tahun 2009

4. Tahun 2009 diterima Di Departemen Agribisnis Fakultas Pertanian Universitas Sumatera Utara

ABSTRAK

WINDA LIHOUMA PURBA (090304093/AGRIBISNIS) dengan juDul skripsi ANALISIS BREAK EVEN POINT DAN FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN USAHA PERKEBUNAN KELAPA SAWIT KEBUN BAH BIRUNG ULU Penelitian ini dilakukan pada bulan APRIL 2014 dengan dibimbing oleh Ir. Luhut Sihombing, MP dan DR. Ir. Salmiah.Ms.

Kelapa sawit merupakan salah satu komoditas perkebunan yang mempunyai peran cukup penting dalam perekonomian Indonesia, karena merupakan komoditas andalan ekspor sehingga menjadi penghasil devisa negara diluar minyak dan gas. Selain peluang ekspor yang semakin terbuka, pasar dalam negeri juga masih besar. Pasar yang banyak menyerap produk minyak sawit (Crude Palm Oil) dan minyak inti sawit (Palm Karnel Oil) adalah industri minyak goreng, lemak khusus, margarin dan sabun mandi. Tanaman kelapa sawit termasuk dalam komoditas prioritas utama untuk diunggulkan Tujuan penelitian adalah Untuk mengetahui pengaruh faktor produksi (tenaga kerja, pupuk, pestisida, jumlah pohon per hektar) terhadap pendapatan usahatani kelapa sawit dan mengetahui jumlah produksi dan harga produksi pada titik impas pada usaha tani kelapa sawit Kebun Bah Birung ulu.

Lokasi penelitian dilakukan di kebun Bah Birung Ulu PTPN IV Kecamatan Sidamanik Kabupaten Simalungun.Pemilihan lokasi ini dilakukan dengan cara disengaja (Purposive) dengan pertimbangan karena Kebun Bah BirungUlu merupakan Perkebunan kelapa sawit yang seluruhnya TM disemua afdeling.yaitu afdeling 1 sampai afdeling 3.dan juga efesiensi waktu dalam melakukan penelitian.

Data yang digunakan adalah data primer yaitu data yang diperoleh dari Kebun Bah Birung Ulu melalui wawancara langsung dengan menggunakan daftar pertanyaan. Penelitian ini menggunakan analisis regresi dengan metode taksiran OLS (Ordinary Least Square). Model analisis regresi ditaksir adalah regresi linear berganda dan Break Event Point

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa dan karunia yang telah dilimpahkanNya sehingga penulis dapat menyelesaikan tylisan ini yang merupakan salah satu syarat untuk memperoleh gelar ke sarjana pada Fakultas Pertanian Universitas Sumatera Utara.Medan

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

Ir.Luhut Sihombing,MP selaku Ketua Komisi Pembimbing yang telah mengajar dan membimbing,yang mengayomi dan memberikan masukan yang sangat berarti kepada penulis

Dr.Ir.Salmiah,MS selaku Anggota Komisi Pembimbing yang telah meluangkan waktunya mengajar dan membimbing serta memberikan masukan yang berharga dalam menyelesaikan skripsi

Dr.Ir.Salmiah,MS selaku ketua Depertemen Agribisinis,FP-USU dan Dr.Ir.Satia Negara.M.Ec selaku Sekretaris Departemen Agribisnis,FP-USU yang telah memberikan kemudahan dalam perkuliahan.

Seluruh staf pengajar dan pegawai di Depertemen SEP.FP-USU khususnya Kak Yani,Kak Seruni dan Kak Anita yang memberikan kelancaran dalam hal administrasi.

Rekan- rekan mahasiswa stambuk 2009 Departemen Agribisnis,serta teman-teman saya yang paling teristimewa khususnya, Abg Helova, Friska,Ica,Yudi,Fauzi,Bob,Murni,Amel

Segala hormat dan terima kasih secara khususu penulis ucapakan kepada Ayahanda Ir.Darma Moga S.Purba dan Ibunda Yuliana Masda Damanik,SH.atas kasih sayang dan dukungan baik secara materi,moril maupun doa yang diberikan kepada penuilis selama menjalani kuliah,tak lupa kepada adinda Danty Theresia Purba serta Brilant William Purba atas doa dan semangat yang diberikan.

Terakhir penulis berharap semoga skripsi ini dapat bermanfaat untuk kita semua.Amin

DAFTAR ISI

RIWAYAT HIDUP ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Kegunaan Penelitian ... 4

BAB II TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA PEMIKIRAN, DAN HIPOTESIS PENELITIAN 2.1 Tinjauan Pustaka ... 5

2.1.1 Tinjauan Agronomis ... 5

2.1.2 Tinjauan Ekonomi ... 8

2.2 Landasan Teori ... 10

2.2.1 Produksi ... 10

2.2.2 Volume penjualan ... 10

2.2.3 Harga ... 10

2.2.4 Pendapatan ... 11

2.2.5 Penerimaan... 11

2.2.6. Titik Impas (Break Event Point)... ... 11

2.3 Kerangka Pemikiran ... 11

2.4 Hipotesis Penelitian... ... 11

BAB III METODE PENELITIAN 3.1 Metode Penentuan Daerah Penelitian ... 15

3.2 Metode Penentuan Sampel ... 15

3.4.Defenisi dan Batasan Operasional ... 23

3.4.1 Defenisi ... 23

3.4.2 Batasan Operasional ... 23

BAB IV DESKRIPSI DAERAH PENELITIAN 4.1 Deskripsi Wilayah ... 25

4.1.1 Sejarah Kebun Bah Birung Ulu ... 25

4.1.2 Wilayah Kebun Bah Birung Ulu ... 25

4.1.3 Luas dan Komposisi Areal ... 26

4.1.4 Produktivitas ... 28

4.1.6 Komposisi Tenaga Kerja... 28

4.1.7 Bagian Tanaman... 28

4.1.8 Bagian Tanaman... 29

4.1.9.Bagian Administrasi... 29

4.1.10. Perwira Pengamanan... 30

BAB V HASIL DAN PEMBAHASAN 5.1 Pengaruh Faktor Produksi ... 31

5.2 Analisis Produksi TBS,Minyak Inti dan Inti Sawit ... 32

5.3 Analisis Biaya Produksi ... 33

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 35

6.2 Saran ... 35

DAFTAR TABEL

No Judul Hal

1. Luas Areal Kelapa Sawit di Indonesia tahun 2008-2012 ... 3

2 Produksi Kelapa Sawit ( TON) di Indonesia tahun 2008- 2012 ... 4

3 Data Afdeling,Jumlah Blok ,Luas Areal ... 37

4 Tahun Tanam Dan Luas (Ha) ... 45

5 Luas dan Komposisi Areal PT.Perkebunan Nusanta I Kebun Bah Birung Ulu ... 46

6 Produksi dan Produktivitas ... 47

7 Komposisi Tenaga Kerja ... 48

8 Produksi TBS Dan Produksi Minyak Inti dan Produksi inti Perkebunan Nusanta IV Kebun Bah Birung Ulu ... 49

9 Biaya Tetap pada PT.Perkebunan Nusanta IV Kebun Bah Birung Ulu ... 50

10. Biaya Variabel pada PT.Perkebunan Nusantara IV Kebun Bah Birung ulu ... 51

11 Produksi, Harga dan Penerimaan dan Penerimaan PT.Perkebunan Nusantara IV Kebun Bah Birung Ulu ... 58 12 Break Even Point atas dasar unit atau jumlah produksi pada usaha

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No Judul Hal

1. Jumlah Tenaga kerja di Setiap Afdeling ... 70

2. Penggunaan Pestisida ... 78

3. Penggunaan Pupuk ... 94

4. regression ... 110

5. Jumlah Pokok Kelapa Sawit di Setiap Afdeling ... 113

6. Biaya Tetap,Biaya Variabel dan Biaya Umum ... 119

ABSTRAK

WINDA LIHOUMA PURBA (090304093/AGRIBISNIS) dengan juDul skripsi ANALISIS BREAK EVEN POINT DAN FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN USAHA PERKEBUNAN KELAPA SAWIT KEBUN BAH BIRUNG ULU Penelitian ini dilakukan pada bulan APRIL 2014 dengan dibimbing oleh Ir. Luhut Sihombing, MP dan DR. Ir. Salmiah.Ms.

Kelapa sawit merupakan salah satu komoditas perkebunan yang mempunyai peran cukup penting dalam perekonomian Indonesia, karena merupakan komoditas andalan ekspor sehingga menjadi penghasil devisa negara diluar minyak dan gas. Selain peluang ekspor yang semakin terbuka, pasar dalam negeri juga masih besar. Pasar yang banyak menyerap produk minyak sawit (Crude Palm Oil) dan minyak inti sawit (Palm Karnel Oil) adalah industri minyak goreng, lemak khusus, margarin dan sabun mandi. Tanaman kelapa sawit termasuk dalam komoditas prioritas utama untuk diunggulkan Tujuan penelitian adalah Untuk mengetahui pengaruh faktor produksi (tenaga kerja, pupuk, pestisida, jumlah pohon per hektar) terhadap pendapatan usahatani kelapa sawit dan mengetahui jumlah produksi dan harga produksi pada titik impas pada usaha tani kelapa sawit Kebun Bah Birung ulu.

Lokasi penelitian dilakukan di kebun Bah Birung Ulu PTPN IV Kecamatan Sidamanik Kabupaten Simalungun.Pemilihan lokasi ini dilakukan dengan cara disengaja (Purposive) dengan pertimbangan karena Kebun Bah BirungUlu merupakan Perkebunan kelapa sawit yang seluruhnya TM disemua afdeling.yaitu afdeling 1 sampai afdeling 3.dan juga efesiensi waktu dalam melakukan penelitian.

Data yang digunakan adalah data primer yaitu data yang diperoleh dari Kebun Bah Birung Ulu melalui wawancara langsung dengan menggunakan daftar pertanyaan. Penelitian ini menggunakan analisis regresi dengan metode taksiran OLS (Ordinary Least Square). Model analisis regresi ditaksir adalah regresi linear berganda dan Break Event Point

BAB I

PENDAHULUAN

1.1. Latar belakang

Perkebunan sebagai bagian integral dari sektor pertanian merupakan salah satu subsektor yang mempunyai peranan penting dan strategis dalam pembangunan nasional. Peranannya terlihat nyata dalam penerimaan devisa negara melalui ekspor, penyediaan lapangan kerja, pemenuhan kebutuhan konsumsi dalam negeri, bahan baku berbagai industri dalam negeri, perolehan nilai tambah dan daya saing serta pengelolaan sumbar daya alam secara berkelanjutan. Peranan sub sektor perkebunan bagi perekonomian nasional tercermin dari realisasiyang mencapai Rp. 112,52 triliun pada tahun 2009. Sementara, peranan ekspor komoditas perkebunan pada tahun 2009 memberikan sumbangan surplus neraca perdagangan bagi sektor pertanian sebesar US$ 17,63 milyar dimana sub sektor lainya mengalami definisi(Pusat Data dan Informasi Pertanian, 2010).

Pengembangan agribisnis kelapa sawit merupakan salah satu langkah yang sangat diperlukan sebagai kegiatan pembangunan subsektor perkebunan dalam rangka revitalisasi sektor pertanian.Secara umum dapat diidentifikasikan bahwa pengembangan agribisnis kelapa sawit masih mempunyai prospek, ditinjau dari prospek harga, ekspor dan pengembangan produk.Secara internal, pengembangan agribisnis kelapa sawit didukung potensi kesesuaian dan ketersediaan lahan, produktifitas yang masih dapat meningkat dan semakin berkembangnya industri hilir.Dengan prospek dan potensi ini, arah pengembangan agribisnis kelapa sawit adalah pembudidayaan di hulu dan pengamantan di hilir (Pahan, 2007).

Sentra produksi kelapa sawit Indonesia terutama berasal dari 7 (Tujuh) provinsi yang memberikan kontribusi sebesar 81,80% terhadap produksi kelapa sawit Indonesia. Provinsi Riau dan Sumatera Utara merupakan Provinsi sentra produksi terbesar yang berkontribusi masing-masing sebesar 28,52% dan 17,77%, di susul berturut-turut Provinsi Sumsel, Kalteng, Jambi, Kalbar dan Sumbar masing-masing sebesar 10,19%, 7,97%, 7,04%, 5,44%, dan 4,94%. Rata-rata produktifitas kelapa sawit Indonesia selama periode 2003-2009 adalah sebesar 3,27 ton per hektar, dimana rata-rata produktifitas terbesar pada perkebunan besar swasta sebesar 3,59 ton per hektar disusul dengan Perkebunan besar negara sebesar 3,48 ton per hektar dan Perkebunan rakyat sebesar 2,97 ton per hektar (Direktorat Pangan dan Pertanian, 2010)

Masalah lain terkait dengan peranan perkebunan dan resiko yang dihadapi karena rendahnyaproduktivitas,transparansi penentuan harga (Direktorat Pangan dan Pertanian, 2010).

Tabel 1.1. Luas Areal Kelapa SawitDi Indonesia Tahun2008-2012

Maluku

Papua

Papua barat

INDONESIA

-

27.657

31.144

7.363.847 -

26,256

31.142

8.248.328 -

35.664

21.798

8.385.394 -

35.502

23.575

8.992.824 -

35.849

23.705

9.074.621 -

0.98

0.55

0.91

Sumber: Direktoral Jenderal Perkebunan, 2013

Berdasarkan Tabel1.1 bahwa pertumbuhanluas perkebunan kelapa sawit di Sumatera Utara sebagai salah satu sentral perkebunan kelapa sawit di Indonesia menurut pertumbuhan luas lahan yang meningkat setiap tahunnya.

INDONESIA 17.539.788 4 0 23.096.541 1 1.84

Sumber:Direktoral Jenderal Perkebunan, 2013

Untuk dapat menghasilkan kualitas dan kuntitas minyak kelapa sawit yang bermutu harus dilakukan beberapa usaha salah satu diantaranya yaitu dengan menanam varietas unggul. Namun varietas unggul biasanya cenderung membutuhkan unsur hara yang lebih besar, jika varietas unggul digunakan secara berkeseimbangan maka akan terjadi pengurasan unsur hara yang ada didalam tanah, sehingga unsur hara menjadi berkurang. Kondisi ini dapat dicegah atau diperbaiki dengan menambahkan unsur hara ke dalam tanah dengan melaksanakan pemupukan.

Selain itu, bagi perusahaan yang memiliki aktivitas operasional yang rumit dan

kompleks senantiasa dihadapkan pada masalah manajemen sumber daya agar bisa

dimanfaatkan secara efektif dan efisien.Dalam upaya mengatasi masalah itu

manajemen harus terampil dan mampu bekerja secara cermat.

Kemampuan manajemen dalam menentukan kualitas dan kuantitas produksi sangat

berpengaruh terhadap harga dan daya beli konsumen sehingga dapat membantu

perusahaan dalam menerapkan strategi yang memadai untuk mengatasi persaingan

dengan perusahaan sejenis untuk mencapai laba yang maksimal.

Laba dicapai jika pendapatan melebihi total biaya yang dikeluarkan. Agar pendapatan

meningkat, maka perusahaan harus berusaha menaikkan volume penjualan. Untuk

matang terlebih dahulu, perencanaan itu yang nantinya akandipakai sebagai pedoman

dalam menjalankan usaha.

Di dalam menyusun perencanaan penjualan, perusahaan membutuhkan informasi

tentang biaya–biaya yang dikeluarkan, baik pengeluaran tetap (fix cost) maupun

pengeluaran tambahan (variable cost). Pada tingkat penjualan berapa hal harus

dicapai oleh perusahaan agar memperoleh laba, atau pada tingkat penjualan berapa

yang harus dicapai oleh perusahaan agar mencapai titik impas, atau pada tingkat

penjualan berapa perusahaan akan menderita kerugian. Dalam hal ini, salah satu alat

bantu yang digunakan manajemen perusahaan adalah analisis Break Even Point, yang

merupakan bagian dari analisis biaya-volume-laba yaitu suatu analisis yang

memberikan informasi tentang, berapa tingkat penjualan yang harus dicapai agar

perusahaan tidak menderita kerugian dan tidak memperoleh laba. Dan dari analisis ini

manajemen juga akan mengetahui berapa produk yang harus dijual untuk mencapai

laba yang ditargetkan (Rifka Juliaty, 2002).

Berdasarkan uraian di atas, maka perlu dilakukan penelitian mengenai Titik Impas

(Break Event Point) dan Pendapatan pada salah satu perkebunan kelapa sawit yang

ada di Sumatera Utara agar dapat mengetahui seberapa besar kelayakan usaha

tersebut. Penelitian ini berjudul “Analisis Break Event Point dan Faktor-Faktor yang

Mempengaruhi Pendapatan Usaha Perkebunan Kelapa Sawit Kebun Bah Birung

Ulu”. Selainhal itu perlu juga melihat dan membuktikan faktor-faktor apa saja yang

mempengaruhi pendapatan disebuah perusahaan perkebunan kelapa sawit tersebut.

1.2Identifikasi Masalah

1. Bagaimanapengaruh faktor produksi(tenagakerja,pupuk,pestisida,jumlah pohonperhektar) terhadap pendapatan usahatani kelapa sawit?

2. Bagaimana jumlah produksi dan harga produksi pada titik impas pada usaha tani kelapa sawit Kebun Bah Birung Ulu?

1.3 Tujuan Penelitian

Berdasarkan masalah diatas, maka penelitian ini bertujuan :

1. Untuk mengetahui pengaruhfaktor produksi (tenagakerja, pupuk, pestisida, jumlah pohon perhektar) terhadap pendapatan usahatani kelapa sawit.

2. Untuk mengetahuijumlah produksi dan harga produksi pada titik impas pada usaha tani kelapa sawit Kebun Bah Birung ulu.

1.4 Kegunaan Penelitian.

Penilaian ini diharapkan dapat bermanfaat untuk :

1. Untuk memberikan gambaran dan informasi mengenai titik impas dan faktor-faktor yang mempengaruhi pendapatan usaha perkebunan kelapa sawit.

2. Bahan pertimbangan bagi penentu kebijakan dan pengembangan perkebunan kelapa sawit,khususnya analisis titik impas dan faktor-faktor yang mempengaruhi pendapatan dalam usaha perkebunan kelapa sawit

BAB II

TINJAUAN PUSTAKA,LANDASAN TEORI,KERANGKAPEMIKIRAN DAN HIPOTESIS PENELITIAN

2.1 Tinjauan Pustaka

2.1.1 Tinjauan Agronomi Kelapa Sawit

Agribisnis kelapa sawit (Elaeis guineensis Jacq), baik yang berorientasi pasar lokal maupun global akan berhadapan dengan tuntutan kualitas produk dan kelestarian lingkungan selain tentunya kuantitas produksi. Perusahaan perkebunan berusaha berperan dalam peningkatan produksi budidaya kelapa sawit secara Kuantitas, Kualitas dan tetap menjaga Kelestarian lingkungan (Aspek K-3).

Dalam sistematika (taksonomi),tumbuhan kedudukan tanaman kelapa sawit diklkasifikasi sebagai berikut:

Kingdom : Plantae Divisio : Magnoliophyta Sub Divisio : Spermatophyta Kelas : Liliopsida Ordo : Arecales Famili : Arecaceae Genus : Elaeis

Syarat Pertumbuhan A. Iklim

Lama penyinaran matahari rata-rata 5-7 jam/hari. Curah hujan tahunan 1.500-4.000 mm. Temperatur optimal 24-280C. Ketinggian tempat yang ideal antara 1-500 m dpl. Kecepatan angin 5-6 km/jam untuk membantu proses penyerbukan.

B. Media Tanam

Tanah yang baik mengandung banyak lempung, beraerasi baik dan subur.Berdrainase baik, permukaan air tanah cukup dalam, solum cukup dalam (80 cm), pH tanah 4-6, dan tanah tidak berbatu. Tanah Latosol, Ultisol dan Aluvial, tanah gambut saprik, dataran pantai dan muara sungai dapat dijadikan perkebunan kelapa sawit.

Pedoman Teknis Budidaya A. Pembibitan

a) Penyemaian

b) Pemeliharaan Pembibitan

B. Teknik Penanaman a) Penentuan Pola Tanaman b) Pembuatan Lubang Tanam c) Cara Penanaman

C. Pemeliharaan Tanaman a) Penyulaman dan Penjarangan b) Penyiangan

d) Pemangkasan Daun e) Kastrasi Bunga f) Penyerbukan Buatan

D. Hama dan Penyakit Hama

a. Hama Tungau

Penyebab: tungau merah (Oligonychus). Bagian diserang adalah daun. Gejala: daun menjadi mengkilap dan berwarna bronz. Pengendalian: Semprot Pestona.

b. Ulat Setora

Penyebab: Setora nitens. Bagian yang diserang adalah daun. Gejala: daun dimakan sehingga tersisa lidinya saja. Pengendalian: Penyemprotan dengan Pestona.

Penyakit

a. Root Blast

Penyebab: Rhizoctonia lamellifera dan Phythium Sp. Bagian diserang akar. Gejala: bibit di persemaian mati mendadak, tanaman dewasa layu dan mati, terjadi pembusukan akar. Pengendalian: pembuatan persemaian yang baik, pemberian air irigasi di musim kemarau, penggunaan bibit berumur lebih dari 11 bulan. Pencegahan dengan pengunaan Natural GLIO.

b. Garis Kuning

Pengendalian: inokulasi penyakit pada bibit dan tanaman muda. Pencegahan dengan pengunaan Natural GLIO semenjak awal.

c. Dry Basal Rot

Penyebab: Ceratocyctis paradoxa. Bagian diserang batang. Gejala: pelepah mudah patah, daun membusuk dan kering; daun muda mati dan kering. Pengendalian: adalah dengan menanam bibit yang telah diinokulasi penyakit.

Catatan : Jika pengendalian hama penyakit dengan menggunakan pestisida alami belum mengatasi dapat dipergunakan pestisida kimia yang dianjurkan. Agar penyemprotan pestisida kimia lebih merata dan tidak mudah hilang oleh air hujan tambahkan Perekat Perata AERO 810, dosis + 5 ml (1/2 tutup)/tangki. Penyemprotan herbisida (untuk gulma) agar lebih efektif dan efisien dapat di campur Perekat Perata AERO 810, dosis + 5 ml (1/2 tutup)/tangki .

E. Panen Umur Panen

Mulai berbuah setelah 2,5 tahun dan masak 5,5 bulan setelah penyerbukan. Dapat dipanen jika tanaman telah berumur 31 bulan, sedikitnya 60% buah telah matang panen, dari 5 pohon terdapat 1 tandan buah matang panen. Ciri tandan matang panen adalah sedikitnya ada 5 buah yang lepas/jatuh dari tandan yang beratnya kurang dari 10 kg atau sedikitnya ada 10 buah yang lepas dari tandan yang beratnya 10 kg atau lebih.

bebas.seluruh kebijakan ekonomi termasuk pangan dan perdagangannya telah dibebaskan oleh pemerintah sehingga harga komoditas pangan dan petanian menjadi sangat tergantung oleh permainan pasar (Swadaya,2001).

Perkebunan kelapa sawit yaitu memproduksi produk dengan biaya yang rendah dalam tingkat produktivitas yang tinggi dan kualitas produk yang dapat diterima.setiap produsen kelapa sawit menghasilkan produk yang sama sehingga faktor yang menjadi pertimbangan ekonomis dalam permintaannya yaitu kualitas dan ketersediaan produk di pasar (Pahan,2006).

2.1.2 Tinjauan Sosial Ekonomi

Pengertian sosial ekonomi jarang dibahas secara bersamaan.Pengertian sosial dan pengertian ekonomi sering dibahas secara terpisah.Pengertian sosial dalam ilmu sosial menunjuk pada objeknya yaitu masyarakat.Sedangkan pada departemen sosial menunjukkan pada kegiatan yang ditunjukkan untuk mengatasi persoalan yang dihadapi oleh masyarakat dalam bidang kesejahteraan yang ruang lingkup pekerjaan dan kesejahteraan sosial.

Beruntung World Bank me-releasi data prediksi jangka panjang harga CPO hingga tahun 2025. Data tersebut secara straight line menunjukkan penurunan harga CPO dari 970 pada tahun 2013 hingga 800 pada tahun 2025. Prediksi ini mungkin debatable, karena secara history harga komoditas ini sebenarnya sangat fluktuatif.

Teori lain mengatakan bahwa minyak kelapa sawit bersifat subtitusi dengan komoditas vegetable oil lainnya. USDA melaporkan bahwa untuk tahun 2012/2013 produksi vegetable oil dunia dari komoditas minyak kelapa sawit mencapai 33,3 % sedangkan minyak kedelai mencapai 27,6 % sehingga total mencapai 60,9 %. Walaupun demikian ternyata data historis 30 tahunan, harga minyak kelapa sawit tidak dipengaruhi oleh harga minyak kedelai.

Yang jelas penurunan harga minyak kelapa sawit pada tahun-tahun ini disebabkan oleh pengaruh meningkatnya sisi suplay dan yang paling penting dipengaruhi oleh perekonomian dunia yang memburuk.Oulook Palm Oil Price Malaysia untuk tahun 2013, menunjukkan pengaruh ekonomi dunia pada prediksi harga minyak kelapa sawit Malaysia. Dengan asumsi bahwa ekonomi dunia baru akan membaik pada semester kedua tahun 2013, trend harga minyak kelapa sawit Malaysia baru akan stabil pada semester kedua.

2013, menyebabkan Pemerintah Malaysia memotong bea ekspor CPO dari 23 % menjadi 8 – 10 % pada 1 Januari 2013.

2.1.3 TrendHarga TBS di Indonesia

Harga TBS di Indonesia dipengaruhi beberapa hal, diantaranya :

1. Harga TBS pada semester pertama cenderung lebih tinggi daripada harga TBS pada semester kedua.

2. Untuk Propinsi yang memiliki Pabrik Kelapa Sawit (PKS) dengan kapasitas terbatas sehingga tidak mampu menampung hasil panen, maka harga TBS akan cenderung lebih rendah. Seperti yang di kemukakan Ketua Umum Asosiasi Petani Kelapa Sawit Indonesia (Apkasindo) Anizar Simanjuntak – dikutip Okezone.com 13 Nopember 2012, pada kasus di Sumatera Utara, Anizar menyebutkan, penurunan harga TBS yang terjadi saat ini merupakan kondisi yang tidak terelakkan.

Saat ini produksi cukup banyak pasca panen raya sawit.Sementara ketersediaan PKS sangat minim.Sehingga dibandingkan harus membusuk, petani lebih memilih menjual dengan harga murah.

Sebagai panduan, maka prediksi harga TBS kelapa sawit pada tahun 2013 adalah sbb (diluar ketentuan dasar seperti harga TBS berdasarkan usia pohon dan kualitas buah) :

1. Harga TBS 2013 lebih rendah dari pada harga tahun 2012.

3. Harga jual TBS bisa lebih rendah lagi mengingat keterbatasan kapasitas pabrik, sehingga petani cenderung menjual murah daripada menahannya dengan resiko buah membusuk di pohon.

4. Trend bulanan harga TBS pada tahun 2012 bisa menjadi patokan untuk menentukan harga bulanan tahun 2013.

Indonesia merupakan negara net exporter minyak sawit (Crude Palm Oil - CPO), artinya dalam keadaan tertentu masih mengimpor minyak sawit.Negara yang menjadi tujuan utama ekspor antara lain negara-negara di Eropa Barat, India, Pakistan, Cina, dan Jepang. Menurut data dari Deptan (2007), ekspor minyak sawit Indonesia pada 1980-2005 meningkat 12,9% per tahun. Pada tahun 2005 ekspor minyak sawit mencapai 39,35% dari ekspor minyak sawit dunia, dan tahun 2006 sedikit menurun menjadi 39,18%. Namun kemudian pada tahun 2006, Indonesia telah tampil sebagai penguasa CPO dunia dengan produksi 16,29 juta ton menggantikan posisi Malaysia yang produksinya pada tahun yang sama 15,88 juta ton.

Peningkatan tersebut terjadi karena adanya mandatori penggunaan biodiesel pada sektor transportasi sebesar 7%.Hal tersebut mendorong swasta ini berencana melakukan ekspansi usaha.Hal tersebut juga berarti diperlukannya tambahan pasokan atau peningkatan produksi kelapa sawit dalam jumlah besar.

Berdasarkan data Kementan (2013), perkiraan sementara luas lahan sawit Indonesia sampai tahun 2012 sudah mencapai 9.074.621ha yang tersebar di 22 provinsi, dimana terjadi peningkatan luas areal sebesar 0,91% dari tahun sebelumnya. Meskipun saat ini telah dikenal sebagai produsen minyak kelapa sawit mentah terbesar di dunia, namun tingkat produktivitas tanaman kelapa sawitnya masih sangat rendah.

Rata-rata produktivitas minyak kelapa sawit Indonesia hanya sebesar 3,7 ton per hektar per tahun hingga 3,85 ton per hektar per tahun. Tahun 2011 sedikit meningkat menjadi 3,92 ton per hektar per tahun dan diproyeksikan pada tahun 2015 meningkat menjadi 4,22 per hektar per tahun (InfoSawit Feb 2013). Data produktivitas yang lebih kecil disampaikan oleh Sawit Centre (2013) yang dicatat hanya sekitar 2-3 ton per hektar per tahun. Sementara capaian produktivitas Malaysia 4,11ton per hektar per tahun(tahun 2010), 4,37 ton (2011) dan diproyeksikan menjadi 4,50 ton di tahun 2015 (InfoSawit, Februari 2013).Padahal dalam skala penelitian, potensi produksi minyak sawit dapat mencapai hingga 7-8 ton per hektar per tahun.

perusahaan besar yang produktivitas minyak kelapa sawitnya sudah mencapai 7 ton per tahun. Catatan lebih rinci dari Litbang Kementan juga tidak jauh berbeda bahwa produktivitas CPO perkebunan rakyat hanya mencapai rata-rata 2,5 ton per ha, sementara di perkebunan negara rata-rata menghasilkan 4,82 ton per hektar, dan perkebunan swasta rata-rata 3,48 ton per hektar. Apabila dilihat pada produk asalnya, yaitu Tandan Buah Segar (TBS), maka produktivitas kelapa sawit menurut InfoSawit (Januari, 2013b) untuk kebun rakyat rata-rata adalah 16 ton per hektar per tahun, padahal potensinya dapat mencapai hingga 30 ton per hektar per tahun.

Dalam revitalisasi perkebunan, pemerintah telah menyediakan berbagai kemudahan pada hal-hal yang berkaitan dengan: (1) investasi dan pembiayaan, (2) manajemen pertanahan dan tata ruang, seperti penetapan dan pemanfaatan lahan produktif untuk pembangunan kebun kelapa sawit di kawasan perbatasan Kalimantan, (3) pengelolaan lingkungan dan sumber daya alam, (4) infrastruktur pertanian, (5) pengembangan SDM dan pemberdayaan petani, (6) insentif dan pendanaan riset dan pengembangan teknologi, (7) penyusunan kebijakan perdagangan yang mengedepankan kepentingan bangsa, (8) promosi dan pemasaran hasil, dan (9) insentif perpajakan dan retribusi.

Disamping itu, Pemerintah melalui Kementerian Pertanian juga telah mencanangkan visi 36:25, yaitu peningkatan produksi kelapa sawit dengan target capaian 36 ton per ha per tahun untuk TBS, serta mengejar rendemen 25 persen per ha per tahun.

2.2. Landasan Teori 2.2.1 Produksi

Pengertian Produksi

Pada dasarnya produksi merupakan proses penciptaan dan penambahan faedah bentuk,waktu dan tempat dan faktor-faktor produksi,sehingga dapat lebih bermanfaat bagi pemenuhan kebutuhan manusia.Dalam artian yang lebih luas, produksi merupakan proses merubah input menjadi output.input yang di maksud berupa barang dan jasa yang dihasilkan dari suatu proses,dalam arti sempit,yang dimaksud produksi hanya secara fisik mengubah bahan mentah menjadi komoditas(Robert Y.Awh,1976).

Produksi meliputi semua aktivitas.aktivitasnya dapat diukur melalui rata-rata output per unit dalam suatu periode,dimana output ditekankan kepala unit-unit konstan yang dalam hal ini peningkatan produksi berarti peningkatan rata-rata output dengan asumsi produksi yang lain konstan.

Asumsi lain yang digunakan dalam analisis teori produksi ini adalah: 1. Produsen beroperasi pada tingkat teknologi tertentu.

2. Untuk mempermudah analisis secara grafis,diasumsikan hanya ada 2 input,yaitu modal (K),dan satu output yang dihasilkan,sedangkanfaktor- faktor produksi yang lain dianggap konstan.

3. Produsen beroperasi pada proses produksi yang efisien, proses produksi yang tidak efisien tidak dipergunakan dalam proses produksi.

Biaya Produksi

barang-barang yang di produksi perusahaan tersebut. Biaya produksi yang di keluarkan setiap perusahaan dapat di bedakan dalam (2) jenis.

‐ Biaya Eksplisit

‐ Biaya Tersembunyi (InputeCost)

Biaya Ekplisit yaitu : Semua pengeluaran untuk memperoleh faktor-faktor produksi dan input lain yang di bayar melalui pasaran (pembayaran berupa uang)

Biaya Tersembunyi yaitu : pembayaran untuk keahliankeusahawanan produsen tersebut modalnya tersendiri yang digunakan dalam perusahaan dan bangunan perusahaan yang dimiliki.

Faktor-faktor yang mempengaruhi biaya adalah: metode kerja, pekerja, lokasi, requirement alat, faktor satuan, budaya, komposisi sumberdaya yang dibutuhkan, pendefenisian lingkup pekerjaan, iklim, gempa bumi, badai, banjir, air pasang dan lain-lain (Mankiw, 2000).

2.2.2 Volume Penjualan Pengertian Penjualan

Kemampuan perusahaan dalam menjual produknya menentukan keberhasilan dalam mencari keuntungan, apabila perusahaan tidak mampu menjual maka perusahaan akan mengalami kerugian. Menurut Basu Swastha DH (2004 : 404) tujuan umum penjualan dalam perusahaan yaitu :

1) Mencapai volume penjualan 2) Mendapatkan laba tertentu

3) Menunjang pertumbuhan perusahaan

Aktivitas penjualan banyak dipengaruhi oleh faktor yang dapat meningkatkan aktivitas perusahaan, oleh karena itu manajer penjualan perlu memperhatikan faktor-faktor yang mempengaruhi penjualan.Faktor-faktor yang mempengaruhi penjualan menurut Basu Swastha(2005) sebagai berikut :

1) Kondisi dan Kemampuan Penjual

Kondisi dan kemampuan terdiri dari pemahaman atas beberapa masalah penting yang berkaitan dengan produk yang dijual, jumlah dan sifat dari tenaga penjual adalah:

a) Jenis dan karakteristik barang atau jasa yang ditawarkan b) Harga produk atau jasa

c) Syarat penjualan, seperti: pembayaran, pengiriman

2) Kondisi Pasar

3) Modal

Modal atau dana sangat diperlukan dalam rangka untuk mengangkut barang dagangan ditempatkan atau untuk membesar usahanya. Modal perusahaan dalam penjelasan ini adalah modal kerja perusahaan yang digunakan untuk mencapai target penjualanyang dianggarkan, misalnya dalam menyelenggarakan stok produk dan dalam melaksanaan kegiatan penjualan memerlukan usaha seperti alat transportasi, tempat untuk menjual, usaha promosi dan sebagainya.

4) Kondisi Organisasi Perusahaan

Pada perusahan yang besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri, yaitu bagian penjualan yang dipegang oleh orang-orang yang ahli dibidang penjualan.

5) Faktor-faktor lain

Faktor-faktor lain seperti periklanan, peragaan, kampanye, dan pemberian hadiah sering mempengaruhi penjualan karena diharapkan dengan adanya faktor-faktor tersebut pembeli akankembali membeli lagi barang yang sama.

Volume penjualan merupakan hasil akhir yang dicapai perusahaan dari hasil penjualan produk yang dihasilkan oleh perusahaan tersebut. Volume penjualan tidak memisahkan secara tunai maupun kredit tetapi dihitung secara keseluruhan dari total yang dicapai. Seandainya volume penjualan meningkat dan biaya distribusi menurun maka tingkat pencapaian laba perusahaan meningkat tetapi sebaliknya bila volume penjualan menurun maka pencapaian laba perusahaan juga menurun.Menurut Kotler (2000) volume penjualan adalah barang yang terjual dalam bentuk uang untuk jangka waktu tertentu dan didalamnya mempunyai strategi pelayanan yang baik.Ada beberapa usaha untuk meningkatkan volume penjualan, diantaranya adalah :

1) Menjajakan produk dengan sedemikian rupa sehingga konsumen melihatnya. 2) Menempatkan dan pengaturan yang teratur sehingga produk tersebut akan

menarik perhatian konsumen. 3) Mengadakan analisa pasar.

4) Menentukan calon pembeli atau konsumen yang potensial. 5) Mengadakan pameran.

6) Mengadakan discount atau potongan harga.

2.2.3 Harga

1. Sebagai pembayaran kepada lembaga saluran pemasaran atas jasa-jasa yang ditawarkannya.

2. Sebagai senjata dalam persaingan.

3. Sebagai alat untuk mengadakan komunikasi. 4. Sebagai alat pengawasan saluran pemasaran.

Penetapan harga merupakan keputusan penjualan yang sangat menentukan karena berpengaruh besar terhadap hasil penjualan (penerimaan). Pengaruh tersebut berlangsung dalam dua cara:

1. Harga sebagai komponen penerimaan mempunyai dampak atas penerimaan (Penerimaan = harga x kuantitas penjualan).

2. Tingkat harga itu sendiri sangat berpengaruh terhadap kuantitas penjualan yaitu melalui mekanisme fungsi permintaan.

Kedua cara ini akan menimbulkan komplikasi karena pengaruhnya saling bertentangan. Harga yang rendah menghasilkan pendapatan yang lebih kecil untuk setiap unit yang terjual tetapi biasanya mengakibatkan kuantitas penjualan yang meningkat, pengaruh sebaliknya akan terjadi akan terjadi apabila harga naik. Tentu saja, peningkatan kuantitas penjualan akan memperkecil biaya tetap per unit sampai mencapai skala produksi tertentu. Karena itu keputusan mengenai penetapan harga merupakan tantangan nyata bagi para manager (Downey), 1992).

1. Keadaan perekonomian 2. Permintaan dan penawaran 3. Elastisitas permintaan 4. Persaingan

5. Biaya

6. Tujuan perusahaan 7. Pengawasan pemerintah

2.2.4 Pendapatan

Pendapatan adalah suatu ukuran balas jasa terhadap faktor-faktor produksi yang ikut dalam proses produksi. Pengukuran pendapatan untuk tiap-tiap jenis faktor produksi yang ikut dalam usaha tergantung kepada tujuannya (Prawirakusumo, 1990).

Dalam kegiatan perusahaan, pendapatan ditentukan dengan cara mengurangkan berbagai biaya yang dikeluarkan dari hasil penjualan yang diperoleh. Apabila hasil penjualan yang diperoleh dikurangi dengan biaya-biaya yang dikeluarkan produsen nilainya adalah positif maka diperolehlah pendapatan. Pendapatan merupakan keuntungan yang diperoleh para pengusaha sebagai pembayaran dari melakukan kegiatan-kegiatan seperti: menghadapi resiko ketidakpastian di masa yang akan datang, melakukan inovasi/pembaruan di dalam berbagai kegiatan ekonomi dan mewujudkan kekuasaan monopoli di dalam pasar (sukirno, 1994).

disebut biaya total (Total Cost-TC). Jadi, keuntungan (profit) dinyatakan sebagai pendapatan total dikurangi dengan biaya total. Dengan demikian.

Keuntungan = Pendapatan Total – Biaya Total

2.2.5 Penerimaan

Penerimaan (Revenue) adalah segala penerimaan produsen dari hasil penjualan outputnya.

Macam-macam dari penerimaan yaitu diantaranya :

1. Total Penerimaan ( Total Revenue) adalah penerimaan dari hasil penjualan. 2. Penerimaan Rata-rata (Avarage Total Revenue) adalah rata-rata penerimaan

dari per kesatuan produk yang dijual atau yang dihasilkan dan yang diperoleh dengan jalan membagi hasil total penerimaan dengan jumlah satuan barang dijual.

3. Penerimaan Marginal (Marginal Revenue) adalah suatu penambahan penerimaan sebagai akibatpenambahan satu unit output.

Fungsi penerimaan hasil penjualan merupakan fungsi dari jumlah barang yang terjual. Penerimaan total ( total revenue ) adalah hasil kali jumlah barang yang terjual dengan harga jual perunit.Penerimaan umumnya bersifat linier, karena tidak ada alasan mengapa penerimaan menurun bila produksi meningkat, kecuali bila harga jual menurun karena produksi meningkat (teori penawaran).

monopoli. Sedangkan fungsi penerimaan total yang linier, merupakan fungsi penerimaan yang dihadapi oleh seorang produsen yang beroperasi di pasar persaingan sempurna.

2.2.6 Titik Impas (Break Event Point)

Break Even Point (BEP) adalah suatu keadaan dimana perusahaan dalam operasinya tidak memperoleh laba dan juga tidak menderita kerugian atau dengan kata lain total biaya sama dengan total penjualan sehingga tidak ada laba dan tidak ada rugi. Hal ini bisa terjadi apabila perusahaan di dalam operasinya menggunakan biaya tetap dan biaya variabel, dan volume penjualannya hanya cukup menutupi biaya tetap dan biaya variabel. Apabila penjualan hanya cukup menutupi biaya variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian. Sebaliknya, perusahaan akan memperoleh keuntungan, apabila penjualan melebihi biaya variabel dan biaya tetap yang harus dikeluarkan.

Namun ada juga yang membuat pengertian break even point (BEP) sebagai berikut

1. Menurut S. Munawir (2002) Titik break even point (BEP) atau titik pulang pokok dapat diartikan sebagai suatu keadaan dimana dalam operasinya perusahaan tidak memperoleh laba dan tidak menderita rugi (total penghasilan = Total biaya).

Guna menetapkan jumlah minimal yang harus diproduksi agar perusahaan tidak mengalami kerugian.

Penetapan jumlah penjualan yang harus dicapai untuk mendapatkan laba tertentu.

Penetapan seberapa jauhkan menurunnya penjualan bisa ditolerir agar perusahaan tidak menderita rugi.

3. Menurut Purba (2002) Titik impas (break even) berlandaskan pada pernyataan sederhana, berapa besarnya unit produksi yang harus dijual untuk menutupi seluruh biaya yang dikeluarkan untuk menghasilkan produk tersebut.

4. Menurut PS. Djarwanto (2002) Break even point adalah suatu keadaan impas yaitu apabila telah disusun perhitungan laba dan rugi suatu periode tertentu, perusahaan tersebut tidak mendapat keuntungan dan sebaliknya tidak menderita kerugian.

5. Menurut Harahap (2004) Break even point berarti suatu keadaan dimana perusahaan tidak mengalami laba dan juga tidak mengalami rugi artinya seluruh biaya yang dikeluarkan untuk kegiatan produksi ini dapat ditutupi oleh penghasilan penjualan. Total biaya (biaya tetap dan biaya variabel) sama dengan total penjualan sehingga tidak ada laba tidak ada rugi.

dan biasanya ditetapkan berdasarkan kontrak, misalnya sewa gudang. Sedangkan biaya variabel tergantung langsung dengan penjualan, bukan fungsi dari waktu, misalnya biaya angkut barang.

7. Break event point adalah suatu keadaan dimana dalam suatu operasi perusahaan tidak mendapat untung maupun rugi/ impas (penghasilan = total biaya)

Menurut Rangkuti (2005), analisis Break Even Point (BEP) merupakan suatu analisis yang digunakan untuk mempelajari keterkaitan antara biaya tetap, biaya variabel, tingkat pendapatan pada berbagai tingkat operasional dan volume produksi. Model yang paling banyak dipakai adalah dengan menggunakan kurva BEP. Selain memberikan informasi mengenai keterkaitan antara biaya dan pendapatan, diagram ini juga menunjukkan laba atau kerugian yang akan dihasilkan pada berbagai tingkat keluaran (output). Tujuan dari analisis BEP yaitu untuk mengetahui besarnya penerimaan pada saat titik balik modal, yaitu yang menunjukkan suatu proyek tidak mendapatkan keuntungan tetapi juga tidak mengalami kerugian

Adapun beberapa manfaat dari Break Even Point (BEP) antara lain sebagaimana berikut :

1. Alat perencanaan untuk hasilkan laba

2. Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

4. Mengganti system laporan yang tebal dengan grafik yang mudah dibaca dan dimengerti

Analisis Break Even Point berguna apabila beberapa asumsi dasar dipenuhi. Asumsi-asumsi tersebut adalah :

1. Biaya-biaya yang dikeluarkan perusahaan dapat dikelompokan dalam biaya variabel dan biaya tetap.

2. Besarnya biaya variabel secara total berubah-ubah secara proporsional dengan volume produksi atau penjualan. Ini berarti bahwa biaya variabel per unitnya adalah tetap.

3. Besarnya biaya tetap secara total tidak berubah meskipun ada perubahan volume produksi atau penjualan. Ini berarti bahwa biaya tetap per unitnya berubah-ubah karena adanya perubahan volume kegiatan.

4. Jumlah unit produk yang terjual sama dengan jumlah per unit produk yang diproduksi.

5. Harga jual produk per unit tidak berubah dalam periode tertentu.

6. Perusahaan hanya memproduksi satu jenis produk, apabila lebih dari satu jenis komposisi masing-masing jenis produk dianggap konstan (tetap).

Analisa break even point juga dapat digunakan oleh usahawan dalam berbagai pengambilan keputusan, antara lain mengenai :

1. Jumlah minimal produk yang harus terjual agar perusahaan tidak mengalami kerugian.

Volume

0 Q

FC VC T

Penerimaan &

Biaya

(Rp)

TR

BEP

3. Besarnya penyimpanan penjualan berupa penurunan volume yang terjual agar perusahaan tidak menderita kerugian.

4. Untuk mengetahui efek perubahan harga jual, biaya maupun volume penjualan terhadap laba yang diperoleh.

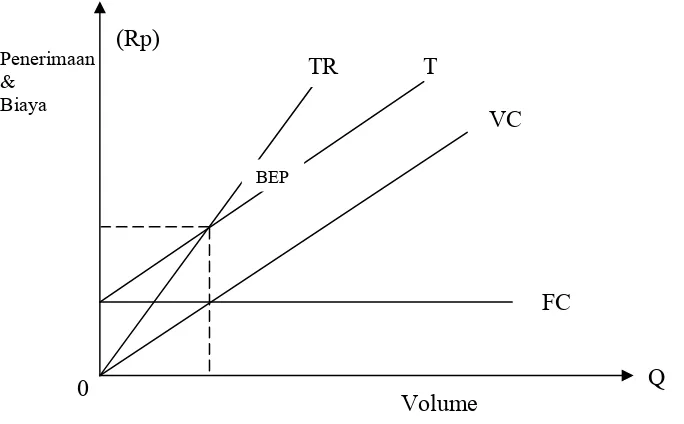

Kurva BEP merupakan keterkaitan antara jumlah unit yang dihasilkan dan volume yang terjual (pada sumbu X), dan antara pendapatan dari penjualan atau penerimaan dan biaya (pada sumbu Y). BEP terjadi jika pendapatan dari penjualan (TR) berada pada titik keseimbangan dengan total biaya (TC). Sedangkan biaya tetap (FC) adalah variabel yang tidak berubah meskipun jumlah volume yang dihasilkan berubah. Kurva BEP dapat dilihat pada gambar 5 agar dapat lebih jelas mengenai perpotongan antara garis penerimaan dan biaya total.

Gambar 2.1. Kurva Break Even Point(BEP)

Keterangan:

FC = Fixed Cost (Biaya Tetap) VC = Variable Cost (Biaya Variabel) TC = Total Cost (Total Biaya)

BEP = Break Even Point (Titik Impas)

(Rangkuti, 2005)

Disimpulkan bahwa Analisa break even point memberikan penerapan yang luas untuk menguji tindakan-tindakan yang diusulkan dalam mempertimbangkan alternatif-alternatif atau tujuan pengambilan keputusan yang lain. Analisa break even point tidak hanya semata-mata untuk mengetahui keadaan perusahaan yang break even saja, akan tetapi analisa break even point mampu memeberikan informasi kepada pimpinan perusahaan mengenai berbagai tingkat volume penjualan, serta hubungan dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

Pada gambar 2.1 dapat dilihat ketika tingkat produksi mencapai titik impas (BEP).BEP terletak pada perpotongan garis total penerimaan dan total biaya. Daerah sebelah kiri titik BEP yaitu bidang antara garis biaya total dengan garis penerimaan termasuk dalam daerah rugi. Hal ini disebabkan karena hasil penjualan lebih rendah daripada biaya total. Sedangkan daerah disebelah kanan garis biaya total dengan garis penerimaan merupakan daerah laba karena hasil penjualan lebih tinggi dari biaya total. BEP dapat dihitung dengan dua cara yaitu:

a. Break Even Point (BEP) Produksi

BEP PRODUKSI (Kg) =

Keterangan:

BEP = Break Even Point (Titik Impas) produksi FC = Fixed Cost (Biaya Tetap)

AVC = AverageVariable Cost (Rata-Rata Biaya Variabel) P = Harga Produk

(Suratiyah, 2008)

b.Break Even Point (BEP) Harga

Rumus perhitungan BEP Harga seperti berikut:

BEP Harga (Rp./Kg) =

Keterangan:

BEP = Break Even Point (Titik Impas) Harga. TC = Total Cost (Total Biaya)

Y = Produksi

2.3. Kerangka pemikiran

Subsektor perkebunan merupakan subsektor pertanian yang secara tradisional merupakan salah satu penghasil devisa negara. Hasil-hasil perkebunan yang selama ini telah menjadi komoditi ekspor adalah karet,kelapa sawit,teh,kopi,pala dan tembakau.sebagai besar tanaman perkebunan tersebut merupakan usaha perkebunan rakyat dan sisanya diusahakan oleh perkebunan besar,baik milik pemerintah atau swasta. Dalam Perkebunan Kelapa sawit kesediaan faktor produksi yang terdiri dari tenaga kerja,sarana produksi sangat diperlukan untuk menentukan lancar atau tidak suatu perkebunan tersebut,dalam hal ini penelitian hanya dibatasi pada faktor produksi dalam mengelola perkebunan.

Di dalam perusahan Perkebunan Nusantara IV kelapa sawit,bahwa analisistitik impas dan faktor yang mempengaruhi pendapatan usaha perkebunan kelapa sawit merupakan tingkat hidup yang dapat dinikmati oleh seseorang individu dan keluarga yang didasarkan atas penghasilan mereka dan sumber-sumber pendapatan.

Secara skematis kerangka pemikiran dapat dilihat pada gambar 2.2:

Keterangan:

: Hubungan

Gambar2.2.Skema Kerangka Pemikiran BEP Harga

Total Biaya 1. Biaya Tetap 2. Biaya Variabel 3. Biaya Tenaga Kerja 4. Biaya Sarana 5. Biaya Produksi 6. Biaya Total HARGA INPUT

BEP Produksi FAKTOR PRODUKSI:

1. Lahan/Jumlah Pohon Per Hektar

2. Sarana Produksi a. Pupuk

b. Pestisida 3. Tenaga Kerja

Penerimaan

Pendapatan

2.4Hipotesis Penelitian

Hipotesis penelitian yang diajukan adalah sebagai berikut:

BAB III

METODE PENELITIAN

3.1. Metode Penentuan Daerah Penelitian

Penelitian ini dilakukan di kebun Bah Birung Ulu PTPN IV Kecamatan Sidamanik Kabupaten Simalungun.Pemilihan lokasi ini dilakukan dengan cara disengaja (Purposive) dengan pertimbangan karena Kebun Bah BirungUlu merupakan Perkebunan kelapa sawit yang seluruhnya TM (Tanaman Menghasilkan) disemua afdeling.yaitu afdeling 1 sampai afdeling 3.dan juga efesiensi waktu dalam melakukan penelitian.

3.2.Metode Penentuan Sampel

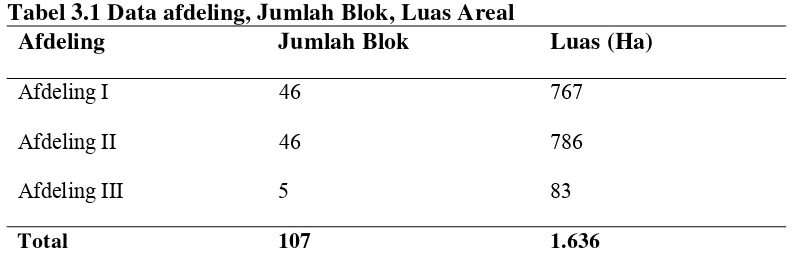

Penentuan besar sampel dan penarikan sampel dari populasi ditetapkan secara sensus,yaitu afdeling kebun yang terdiri dari afdeling 1 sampai afdeling 3 yang ada semua dijadikan sebagai penelitian sesuai data yang diperoleh di Kebun Bah Birung Ulu yang total luas lahannya adalah 1.636 Ha dapat dilihat pada tabel

Tabel 3.1 Data afdeling, Jumlah Blok, Luas Areal

Afdeling Jumlah Blok Luas (Ha)

Afdeling I 46 767

Afdeling II 46 786

Afdeling III 5 83

Total 107 1.636

3.3. Metode Pengumpulan Data

Metode pengumpulan data dengan cara wawancara dan konservasi. Jenis dan sumber data yang di perlukan adalah :

1. Data primer, yaitu data yang diperoleh dari wawancara dengan responden (orang-orang yang berkepentingan yakni asisten kepala pada kebun bersangkutan dan karyawan yang mengurus afdeling 1, 2, dan 3).

2. Data sekunder, yaitu data yang diperoleh dari instansi/lembaga terkait dan kepustakaan lainnya.

3.4.Metode Analisis Data

Untuk tujuan 1 yaituuntuk mengetahui pengaruh faktor produksi (sarana produksi) terhadap pendapatan usaha perkebunan kelapa sawitKebun Bah Birung Ulu digunakan model penduga regresi linear berganda dengan metode OLS (Ordinary Least Squares).

Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio.

Y = a0 + a1X1 + a2X2 + a3X3 + a4X4+ ε ( Firdaus,2004) Keterangan:

Y = Pendapatan kelapa sawit /hektar a0 = konstanta intersep

X1 = Tenaga kerja X2 = Pupuk X3 = Pestisida

X4 = Jumlah pohon/hektar ε = error term

a1-a4= Koefisien Regresi

Metode OLS (Ordinary Least Squares)adalah yaitu variabel X yang menjelaskan baik bersifat nonstokastik atau jika stokastik (random) didistribusikan secara bebas (independen) dari unsur gangguan stokastik. Jika tak satupun dari kondisi ini dipenuhi, maka penaksir kuadarat terkecil tidak hanya bias tapi juga tak konsisten, yaitu dengan meningkatnya sampel secara tak terbatas, penaksir tidak mengarah ke nilai (populasi) sebenarnya. Jadi, dalam sistem persamaan hipotesis berikut ini.

Yy1i = ȕ10 +ȕ12Y 2i +Ȗ11X1i + µ1i ...(1.1)

Yy2i = ȕ20 +ȕ21Y 1i +Ȗ21X1i + µ2i ...(1.2)

dari µ2, penerapan OLS klasik untuk persamaan persamaan ini secara individual akan membawa ke taksiran yang tidak konsisten ( Firdaus,2004).

Untuk tujuan kedua yaitu untuk mengetahui jumlah produksi dan harga produksi pada titik impas pada usaha perkebunan kelapa sawit Kebun Bah Birung Ulu, digunakan analisis Break Even Pointsebagai berikut :

Perhitungan titik impas (Break Even Point) dengan menggunakan aljabar dapat dilakukan dengan dua cara yaitu break event point produksi dan break event point harga.

a. Titik Impas (Break event point) produksi:

Rumus perhitungan BEP Produksi seperti berikut:

BEP PRODUKSI (Kg) =

Keterangan:

BEP = Break Even Point (Titik Impas) produksi FC = Fixed Cost (Biaya Tetap)

AVC = AverageVariable Cost (Rata-Rata Biaya Variabel)

b. Break Even Point (BEP) Harga

Rumus perhitungan BEP Harga seperti berikut:

BEP Harga (Rp./Kg) =

Keterangan:

BEP = Break Even Point (Titik Impas) Harga. TC = Total Cost (Total Biaya)

Y =Produksi ( Suratiyah,2008)

3.3 Definisi dan Batasan Operasional Definisi

1. Usaha perkebunan kelapa sawit adalah kegiatan membudidayakan kelapa sawit dengan memperhatikan aspek-aspek teknik budidaya kelapa sawit dan menjaga kelestarian lingkungan yang berkelanjutan dan dengan tujuan untuk mendapatkan keuntungan.

2. Lahan adalah luas areal yang digunakan untuk usahatani kelapa sawit dan dinyatakan dalam satuan hektar.

3. Tenaga kerja adalah tenaga kerja untuk mengerjakan usahatani kelapa sawit dan dinyatakan dalam satuan hari kerja (HK).

5. Produksi adalah hasil usahtani kelapa sawit dalam bentuk TBS yang dinyatakan dalam satuan kg (ton).

6. Harga adalah suatu nilai tukar yang bisa disamakan dengan uang atau barang lain untuk manfaat yang diperoleh dari suatu barang atau jasa bagi seseorang atau kelompok pada waktu tertentu dan tempat tertentu.

7. Penerimaan adalah nilai yang diperoleh dari hasil penjualan TBS kelapa sawit yang dihasilkan setelah dikalikan dengan harga yang berlaku saat penelitian dan dinyatakan dalam satuan rupiah (Rp).

8. Biaya adalah uang digunakan untuk biaya proses produksi untuk membeli sarana produksi,membayar upah tenaga kerja,dan biaya lain-lain.

9. Titik Impas (Break Even Point) adalah suatu keadaan dimana perusahaan tidak mengalami laba dan juga tidak mengalami rugi, artinya seluruh biaya yang dikeluarkan untuk kegiatan produksi itu dapat ditutupi oleh penghasilan penjualan, dimana total biaya (tetap dan variabel) sama dengan total penjualan sehingga tidak ada laba dan tidak rugi.

10. Biaya tetap (fixed cost) yaitu keseluruhan biaya yang dikeluarkan oleh perusahaan untuk memperoleh faktor produksi yang bersifat tetap dan Biaya variabel (variabel cost) yaitu keseluruhan biaya yang dikeluarkan perusahaan untuk memperoleh faktor produksi yang bersifat variabel.

11. Biaya Total adalah biaya yang dikeluarkan dari awal sampai akhir(hasil) produksi

13. Variabel eksogen adalah variabel yang nilainya tidak dipengaruhi/ditentukan oleh variabel lain.

14. Variabel endogen adalah variabel yang nilainya dipengaruhi/ditentuakan oleh variabel

15. Variabel bebas adalah variabel yang menyebabkan atau mempengaruhi yaitu faktor-faktor yang diukur atau dipilih oleh peneliti untuk menentukan hubungan antara fenomena yang diobervasi atau diamati.

16. Variabel terikat adalah faktor–faktor yang diobervasi dan diukut untuk menentukan daya pengaruh variabel bebas yaitu faktor yang muncul atau tidak muncul atau berubah sesuai dengan diperkenalkan oleh peneliti.

17. Blok tanaman adalah manajemen terkecil dari suatu kebun untuk ditanami benih dan bibit kelapa sawit.

18. Afdeling tanaman adalah suatu bagian dari unit kebun yang memiliki luas areal tanaman tertentu dan orang – orang yang bekerja di dalamnya.

Batasan Operasional

BAB IV

DESKRIPTIF WILAYAHPT.PERKEBUNAN NUSANTARA IV KEBUN BAH BIRUNG ULU

4.1 Sejarah Kebun Bah Birung Ulu

.

Unit Usaha Bah Birung Ulu salah satu dari 36 Unit Usaha di PT Perkebunan Nusantara IV (Persero) yang berkantor Pusat di Jalan Suprapto No. 2 Medan, Sumatera Utara, merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dibidang usaha Perkebunan Kelapa Sawit, dibawah koordinasi Group Unit Usaha I yang berkedudukan di Bah Jambi.

Unit Usaha Bah Birung Ulu bergerak dibidang komoditi teh sejak tahun 1916, dengan pemilik Nederland Handel Matschappay (NHM), dinasionalisasikan berdasarkan Undang-Undang No. 86 Tahun 1958 Peraturan pemerintah No. 19 tahun 1959 berubah nama menjadi Perusahaan Perkebunan Negara Sumut-III pada tahun 1963 berubah nama menjadi PPN Antan VI dan pada tahun 1969 Perkebunan ini kembali berubah nama menjadi PNP VIII sampai tahun 197, kemudian pada tanggal 1 Agustus 1974 berubah nama menjadi PTP.VIII sampai dengan 10 Maret 1996. Perubahan nama PTP.Nusantara IV (Persero) pada tanggal 11 Maret 1996, berdasarkan Peraturan PemerintahNo. 9 tahun 1996.

Butong (BUT), dari Unit Usaha Bah Butong seluas 344 Ha komoditi kelapa sawit di mutasikan ke Unit Usaha Bah Birung Ulu dan dari Unit Usaha Marihat seluas 433 Ha (TM) Kelapa Sawit dimutasikan ke Unit Usaha Bah Birung Ulu hingga tahun 2009 luas areal Unit Usaha Bah Birung Ulu seluas 2.356,41 Ha, pada tanggal 01 Januari 2011 sesuai KPTS direksi No : 04.Dirut / Kpts / 17 / XII / 2010 , tanggal 29 Desember 2010.

Tabel 4.1Tahun Tanam dan Luas (Ha)

No. Tahun Tanam Luas (Ha)

1. 1996 443

2. 2004 91

3. 2005 1.636

4. 2006 24

5. 2008 220

6. Areal lain-lain 352.19

JUMLAH 2.766.19

Sumber : Kebun Bah Birung Ulu PTPN IV ,2014.

4.2 Wilayah Kebun Bah Birung Ulu

Unit Usaha Bah Birung Ulu terletak di 2 (dua) wilayah Kecamatan antara lain Emplasmen dan Afdeling-I Kecamatan Sidamanik dan Afdeling-II-III Kecamatan Jorlang Hataran, jarak dari Ibukota Kabupaten (Pematang Siantar) ke Bah Birung Ulu ± 15 Km, jarak dari Kantor Pusat PT Perkebunan.Nusantara IV Medan ± 143 Km, dengan Ketinggian ± 660 – 1.100 M Dari Permukaan Laut (DPL), Topography datar dan bergelombang dengan jenis tanah podzolik berpasir, bertekstur liat dengan PH 5-6.

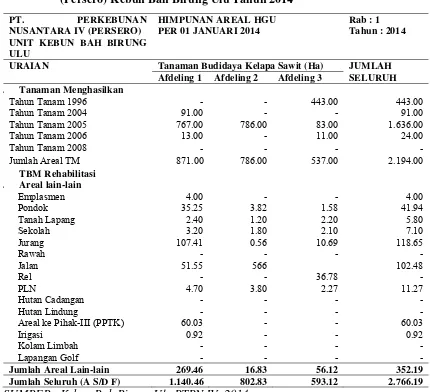

4.3Luas dan Komposisi Areal

Tabel 4.2 Luas dan Komposis Areal PT. Perkebunan Nusantara IV (Persero) Kebun Bah Birung Ulu Tahun 2014

PT. PERKEBUNAN NUSANTARA IV (PERSERO)

UNIT KEBUN BAH BIRUNG ULU

HIMPUNAN AREAL HGU PER 01 JANUARI 2014

Rab : 1 Tahun : 2014

URAIAN Tanaman Budidaya Kelapa Sawit (Ha) JUMLAH

SELURUH

Afdeling 1 Afdeling 2 Afdeling 3

. Tanaman Menghasilkan

Areal ke Pihak-III (PPTK) Irigasi

Jumlah Areal Lain-lain 269.46 16.83 56.12 352.19

Jumlah Seluruh (A S/D F) 1.140.46 802.83 593.12 2.766.19

4.5 Produksi dan Produktivitas

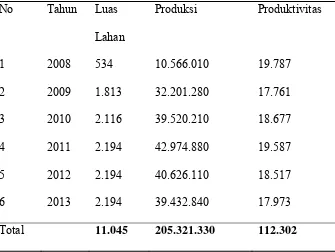

Tabel 4.3 Produksi dan Produktivitas PT. Perkebunan Nusantara IV (Persero) Kebun Bah Birung Ulu Tahun 2008 - 2013

No Tahun Luas

Lahan

Produksi Produktivitas

1 2008 534 10.566.010 19.787

2 2009 1.813 32.201.280 17.761

3 2010 2.116 39.520.210 18.677

4 2011 2.194 42.974.880 19.587

5 2012 2.194 40.626.110 18.517

6 2013 2.194 39.432.840 17.973

Total 11.045 205.321.330 112.302

Sumber : Kebun Bah Birung UluPTPN IV,2014

dapat dijelaskan bahwa produktivitas terbesar terjadi pada tahun 2008 yaitu sebesar 19.787 kg/ha sedangkan produktivitas terendah pada tahun 2009 yaitu 17.761 kg/ha.

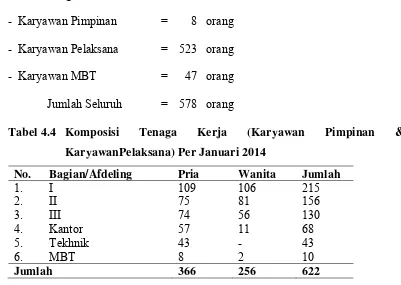

4.6 Komposisi Tenaga Kerja

Untuk menunjang kelancaran Unit Usaha Bah Birung Ulu memiliki Sumber Daya Manusia sebanyak = 578 orang (kondisi 01 Maret 2014) dengan rincian sebagai berikut :

- Karyawan Pimpinan = 8 orang - Karyawan Pelaksana = 523 orang - Karyawan MBT = 47 orang Jumlah Seluruh = 578 orang

Tabel 4.4 Komposisi Tenaga Kerja (Karyawan Pimpinan & KaryawanPelaksana) Per Januari 2014

No. Bagian/Afdeling Pria Wanita Jumlah

1. I 109 106 215

2. II 75 81 156

3. III 74 56 130

4. Kantor 57 11 68

5. Tekhnik 43 - 43

6. MBT 8 2 10

Jumlah 366 256 622

4.7.Bagian Tanaman

Sesuai Surat Keputusan Direktur Utama PT.Perkebunan Nusantara IV (Persero) Medan No. 04.Dirut / KPTS / 01A / I / 2006, maka areal Unit Usaha Bah Birung Ulu mengalami perubahan sebagai berikut :

Birung Ulu seluas = 344 ha (TBM-III Kelapa Sawit) dan Afdeling E Unit Usaha Bah Birung Ulu mutasi ke Unit Usaha Bah Butong seluas = 187,16 ha (TM Teh) dan Unit Usaha Bah Birung Ulu dibagi menjadi 4 (empat) Afdeling sampai dengan tahun 2007, TMT 01 Januari 2011 TBM TT 2008 Kelapa Sawit seluas 220 ha mutasi ke Ulu dan menjadi tiga afdeling.

4.8 Bagian Teknik

Bagian teknik merupakan sarana penunjang demi kelancaran proses pengang-kutan, juga melayani Afdeling lain untuk Pemeliharaan Tanaman Kelapa Sawit, juga melayani penerangan, air, pemeliharaan bangunan dan SPTL,serta transportasi, Bagian ini terdiri dari bengkel umum, listrik, motor dan bangunan.

4.9 Bagian Administrasi

Pusat Administrasi berada di Central Kantor, bersama-sama dengan Manajer Unit Usaha untuk mengelola Administrasi Unit Usaha Bah Birung Ulu sesuai sisdur yang berlaku.

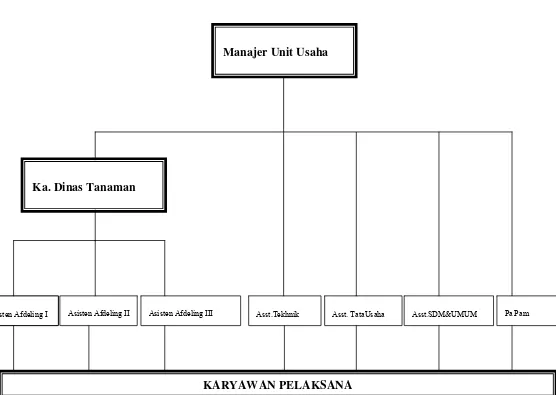

4.10 Perwira Pengamanan (Pa.Pam)

Gambar 4.1 Struktur Organisasi Unit Bah Birung Ulu STRUKTUR ORGANISASI PTPN IV (PERSERO)

UNIT USAHA BAH BIRUNG ULU

Ka. Dinas Tanaman

Asisten Afdeling III Asisten Afdeling II

Asisten Afdeling I Asst.Tekhnik Asst. TataUsaha Asst.SDM&UMUM Pa Pam

BAB V

HASIL DAN PEMBAHASAN

5.1. Pengaruh Faktor Produksi (tenaga kerja, pupuk, pestisida, jumlah pohon per hektar) Terhadap Pendapatan Usahatani Kelapa Sawit di PT. Perkebunan Nusantara IV (Persero) Kebun Bah Birung Ulu.

5.1.1. Analisa

1. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bias, maka dilakukan pengujian model regresi.Pengujian asumsi klasik dilakukan untukmenentukan model regresi dapat diterima secara ekonometrik.Pengujian asumsiklasik ini terdiri pengujian normalitas, multikolineariti, autokorelasi, dan pengujianheteroskedastisitas.Pengujian autokorelasi dilakukan untuk mengetahui apakahdalam model regresi liner ada korelasi antara kesalahan pengganggu pada periode tdan dengan kesalahan penganggu pada periode t-1 (sebelumnya).

1.1. Pengujian Normalitas

Tabel 5.1.Hasil Uji Normalitas dengan One-SampleKolomogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 6

Normal Parametersa,,b Mean .0000238

Std. Deviation 1.40285807E9 Most Extreme Differences Absolute .172

Positive .152

Negative -.172

Kolmogorov-Smirnov Z .422

Asymp. Sig. (2-tailed) .994

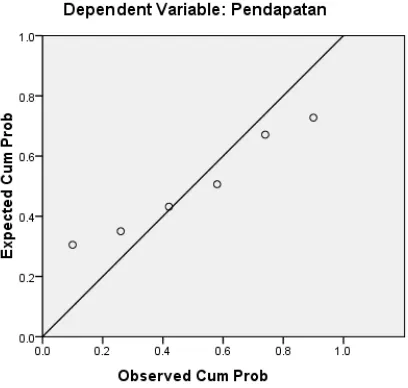

Dari hasil Tabel 5.1, untuk hasil uji normalitas dengan One-SampleKolomogorov-Smirnovdapat kita lihat bahwa nilai signifikansi (Asymp.Sig 2-tailed) sebesar 0,994. Karena signifikansi lebih dari 0,05 (0,994 > 0,05), maka nilai residual tersebut telah berdistribusi normal.

Hal ini juga didukung dengan grafikdimana data mengikuti garis diagonal.Grafik uji normalitas dapat dilihat pada padagambar berikut ini.

Gambar 5.1. Grafik Uji Normalitas

Dari gambar grafik di atas dapat diketahui bahwa titik-titik menyebar sekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal.

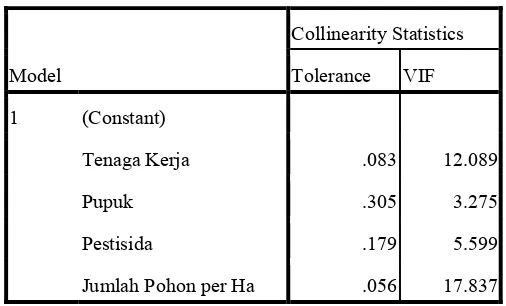

1.2. Pengujian Multikolinearitas

variabel independen dalam model regresi.Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas. Ada beberapa metode pengujian yang bisa digunakan diantaranya yaitu 1) dengan melihat nilai inflation factor (VIF) pada model regresi, 2) dengan membandingkan nilai koefisien determinasi individual (r2)dengan nilai determinasisecara serentak(R2), dan 3) dengan melihat nilai eigenvalue dan condition index. Pada pembahasan ini akan dilakukan uji multikolinearitas dengan melihat nilai inflation factor (VIF) pada model regresi. Menurut Ghozali (2005), pada umumnya jika VIF lebih besar dari 5, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya.

Tabel 5.2.Hasil Uji Multikolinieritasdengan melihat nilai inflation factor (VIF).

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Tenaga Kerja .083 12.089

Pupuk .305 3.275

Pestisida .179 5.599

Jumlah Pohon per Ha .056 17.837

1.3. Pengujian Heterokedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. Ada beberapa metode pengujian yang bisa digunakan diantaranya yaitu Uji Park, Uji Glesjer, Melihat pola grafik regresi, dan uji koefisien korelasi Spearman. Namun pada pembahasan ini akan dilakukan dengan melihat pola grafik regresi. Metode ini yaitu dengan cara melihat grafik scatterplot antara standardized predicted value (ZPRED) dengan studentized residual (SRESID). Ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi - Y sesungguhnya).

Dasar pengambilan keputusan yaitu:

- Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedastisitas.

Gambar 5.2.Grafik Uji Heterokedastisitas

Dari output di atas dapat diketahui bahwa titik-titik tidak membentuk pola yang jelas, dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas dalam model regresi.

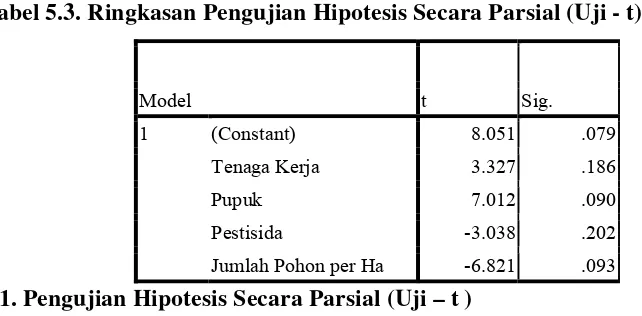

2. Pengujian Hipotesis

Tabel 5.3. Ringkasan Pengujian Hipotesis Secara Parsial (Uji - t)

Model t Sig.

1 (Constant) 8.051 .079

Tenaga Kerja 3.327 .186

Pupuk 7.012 .090

Pestisida -3.038 .202

Jumlah Pohon per Ha -6.821 .093

2.1. Pengujian Hipotesis Secara Parsial (Uji – t ) 2.1.1. Pengaruh Tenaga Kerja Terhadap Pendapatan

Hipotesis yang akan diuji adalah untuk mengetahui ada tidaknya pengaruh yang positif dan signifikan dari variabel independen (bebas) dan variable dependen (terikat) antara Tenaga Kerja dengan Pendapatan.

Uji Koefisien Regresi Secara Parsial (Uji t)

Uji koefisien regresi digunakan untuk menguji apakah pengaruh yang terjadi itu berlaku untuk data yang dianalisis (dapat digeneralisasi).Dari penelitian ini,data yang dianalisis adalah data time series selama 6 tahun yakni dari tahun 2008 sampai dengan tahun 2013.

Langkah-langkah pengujian sebagai berikut: 1. Menentukan Hipotesis

Ho : secara parsial tidak ada pengaruh tenaga kerja terhadap pendapatan Ha : secara parsial ada pengaruh tenaga kerja terhadap pendapatan 2. Menentukan tingkat signifikansi

Tingkat signifikansi dalam hal ini berarti kita mengambil risiko salah dalam mengambil keputusan untuk menolak hipotesa yang benar sebanyak-banyaknya 5% (signifikansi 5% atau 0,05 adalah ukuran standar yang sering digunakan dalam penelitian)

3. Kriteria Pengujian

Ho diterima jika Signifikansi secara parsial > 0,05 Ho ditolak jika Signifikansi secara parsial < 0,05 4. Membandingkan signifikansi

Nilai signifikansi 0,186 > 0,05, maka Ho diterima.

5. Menentukan t hitung, berdasarkan tabel diperoleh t hitung sebesar 3,327 6. Menetukan t tabel

Tabel distribusi t dicari pada = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 atau 6-1-1 = 4, (n adalah jumlah kasus dan k adalah jumlah variabel independen). Dengan pengujian 2 sisi (signifikansi = 0,025) hasil diperoleh untuk t tabel sebesar 2,776 (Lihat pada lampiran).

7. Kriteria Pengujian

Ho diterima jika -t tabel < t hitung < t tabel

Ho ditolak jika -t hitung < -t tabel atau t hitung > t tabel 8. Membandingkan thitung dengan t tabel

Nilai t hitung > t tabel (3,327 >2,776) maka Ho ditolak

terhadap pendapatan usahatani kelapa sawit PT.Perkebunan Nusantara IV Bah Birung Ulu.

2.1.2. Pengaruh Pupuk Terhadap Pendapatan

Hipotesis yang akan diuji adalah untuk mengetahui ada tidaknya pengaruh yang positif dan signifikan dari variabel independen (bebas) dan variable dependen (terikat) antara pupuk dengan pendapatan.

Uji Koefisien RegresiSecara Parsial (Uji t)

Uji koefisien regresi digunakan untuk menguji apakah pengaruh yang terjadi itu berlaku untuk data yang dianalisis (dapat digeneralisasi). Dari penelitian ini,data yang dianalisis adalah data time series selama 6 tahun yakni dari tahun 2008 sampai dengan tahun 2013.

Langkah-langkah pengujian sebagai berikut: 1. Menentukan Hipotesis

Ho : secara parsial tidak ada pengaruh pupukterhadap pendapatan Ha :secara parsial ada pengaruh pupukterhadap pendapatan 2. Menentukan tingkat signifikansi

Pengujian menggunakan uji dua sisi dengan tingkat signifikansi = 5%. (uji dilakukan 2 sisi karena untuk mengetahui ada atau tidaknya pengaruh yang signifikan).