STRATEGI PERENCANAAN LABA BERBASIS

PENERAPAN

COST VOLUME PROFIT ANALYSIS

PADA PT

ANOFOOD PRIMA NUSANTARA DI BOGOR

TRIASTUTI YULIANI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Budaya Organisasi terhadap Employee Engagement pada PT Aspex Kumbong adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

ABSTRAK

TRIASTUTI YULIANI. Strategi Perencanaan Laba Berbasis Penerapan Cost Volume Profit Analysis pada PT Anofood Prima Nusantara di Bogor. Dibimbing oleh FARIDA RATNA DEWI.

Wisata kuliner merupakan wisata yang paling digemari dari kota Bogor. Hal tersebut memberikan peluang yang cukup besar untuk mengembangkan usaha di sektor makanan dan minuman. PT Anofood Prima Nusantara turut berperan dalam sektor ini sejak tahun 2006 melalui Gepuk Karuhun dan Ikan Balita yang dimilikinya. Pendapatan perusahaan yang fluktuatif ditahun 2013 diduga menjadi salah satu indikasi bahwa perusahaan ini belum memiliki manajemen keuangan yang terarah. Penelitian ini mencoba untuk mengaplikasikan manajemen keuangan yang baru untuk PT Anofood Prima Nusantara menggunakan analisis CVP dengan metode deskriptif, dimana pelaku usaha bisa mengetahui berapa banyak volume penjualan untuk mendapatkan laba tertentu yang diinginkan. Terkait hal tersebut, secara lebih khusus sangat penting untuk mengetahui kondisi penjualan produk tahun 2013, mengetahui biaya-biaya operasional yang terjadi pada PT Anofood Prima Nusantara selama tahun 2013, menganalisis penerapan analisis CVP pada perusahaan berdasarkan biaya-biaya operasional dan penjualan produk.

Kata Kunci : analisis cost-volume-profit, manajemen keuangan

ABSTRACT

TRIASTUTI YULIANI. Income Planning Strategy Based on the Application of Cost Volume Profit Analysis on PT Anofood Prima Nusantara in Bogor. Supervised by FARIDA RATNA DEWI.

Culinary tourism is the most popular one in city of Bogor. It provides considerable opportunities to develop business in food and beverage sector. PT Anofood Prima Nusantara has been contributing in development of this sector since 2006 through Gepuk Karuhun and Ikan Balita. Revenue of the company has been fluctuating in 2013 this contributes indication that the company has not yet well developed its financial management. This study attempted to apply for a new financial management of the company by using the CVP analysis with descriptive method where entrepreneurs can find out how much the volume of sales to obtain certain desired profit. Related to this, very important to know the condition of product sales in 2013, know operational costs that occur in PT Anofood Prima Nusantara during the year 2013 , analyze the application of CVP analysis based on the company's operating costs and sales product.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

STRATEGI PERENCANAAN LABA BERBASIS PENERAPAN

COST VOLUME PROFIT ANALYSIS

PADA PT ANOFOOD

PRIMA NUSANTARA DI BOGOR

TRIASTUTI YULIANI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Strategi Perencanaan Laba Berbasis Penerapan Cost Volume Profit Analysis pada PT Anofood Prima Nusantara di Bogor

Nama : Triastuti Yuliani NIM : H24100027

Disetujui oleh

Farida Ratna Dewi, SE, MM Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MSi Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Topik yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret hingga Mei 2014 ini adalah Strategi Perencanaan Laba Berbasis Penerapan Cost Volume Profit Analysis Pada PT Anofood Prima Nusantara.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi, SE, MM, selaku dosen pembimbing yang telah mengarahkan dan membantu penulisan penelitian ini. Disamping itu, penghargaan penulis sampaikan kepada Ibu Ika, Ibu Rully, dan Bapak Indra yang memberikan izin dan membantu penulis dalam mengumpulkan data. Ucapan terima kasih juga penulis sampaikan kepada Bapak Sadimin Hadi Wiyono, Ibu Suwarni, Mas Iyut, Almh. Mba Henny, teman-teman Manajemen 47, FORMASI FEM IPB, dan Paguyuban Bidikmisi atas dukungan, doa, serta kasih sayangnya. Penulis berharap semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

Konsep Biaya 4

Cost-Volume-Profit Analysis 4

Break Even Point Analysis 4

Penelitian Terdahulu 4

METODE 5

Kerangka Pemikiran Penelitian 5

Lokasi dan Waktu Penelitian 6

Pengumpulan Data 6

Pengolahan dan Analisis Data 7

HASIL DAN PEMBAHASAN 7

Gambaran Umum Perusahaan 7

Pembahasan Penelitian 9

Implikasi manajerial 18

SIMPULAN DAN SARAN 19

DAFTAR PUSTAKA 20

LAMPIRAN 21

DAFTAR TABEL

1 PDB Nasional tahun 2013-2014 (miliar rupiah) 1

2 Laba PT Anofood Prima Nusantara 2

3 Daftar beberapa penelitian terdahulu yang berkaitan 5 4 Kapasitas penjualan PT Anofood Prima Nusantara 9 5 Harga jual produk PT Anofood Prima Nusantara 10 6 Volume penjualan PT Anofood Prima Nusantara 10 7 Persentase penjualan PT Anofood Prima Nusantara tahun 2013 11 8 Biaya penyusutan PT Anofood Prima Nusantara 12 9 Laba PT Anofood Prima Nusantara tahun 2013 14 10 Penerapan CVP pada perusahaan dengan laba 15% 14 11 Penerapan CVP pada perusahaan dengan laba 18% 15

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 6

2 Struktur organisasi PT Anofood Prima Nusantara 8

DAFTAR LAMPIRAN

1

Biaya operasional PT Anofood Prima Nusantara 212

Biaya-biaya Gepuk Karuhun dan Ikan Balita 271

PENDAHULUAN

Latar Belakang

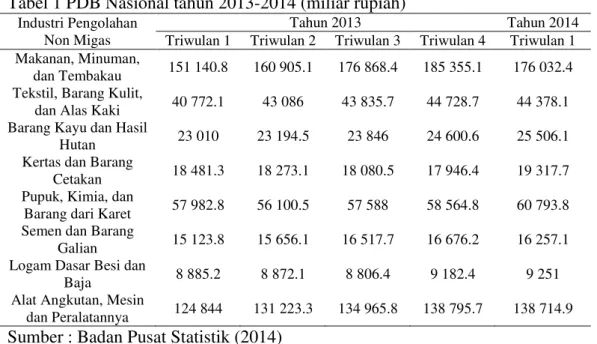

Sektor industri pengolahan non migas merupakan salah satu sektor yang menyumbangkan pendapatan bagi negara dan ikut berperan dalam pertumbuhan ekonomi nasional. Salah satu usaha yang menyumbangkan pendapatan terbesar dari industri tersebut adalah sektor pengolahan makanan. Hal tersebut dapat dilihat pada Tabel 1, dimana PDB Nasional pada tahun 2013 untuk sektor pengolahan makanan terus mengalami peningkatan di setiap triwulannya. Semakin banyak perusahaan yang bergerak disektor tersebut tentu saja akan menyumbangkan pendapatan yang lebih besar bagi negara. Selain itu, semakin meningkatnya jumlah perusahaan disektor tersebut, berarti membuat persaingan yang semakin ketat antar perusahaan. Hal tersebut ternyata mampu mendorong setiap perusahaan untuk lebih efektif dan efisien dalam mengelola perusahaannya sehingga dapat terus bertahan.

Tabel 1 PDB Nasional tahun 2013-2014 (miliar rupiah) Industri Pengolahan

Non Migas

Tahun 2013 Tahun 2014

Triwulan 1 Triwulan 2 Triwulan 3 Triwulan 4 Triwulan 1 Makanan, Minuman, Sumber : Badan Pusat Statistik (2014)

2 memanfaatkan peluang dan potensi yang ada, serta mengetahui cara untuk mengatasi kendala persaingan yang ada.

Melihat peluang dan potensi yang ada, PT Anofood Prima Nusantara ikut serta dalam mengembangkan usaha Gepuk dan Ikan Balita yang dimilikinya. Perusahaan ini merupakan salah satu perusahaan di kota Bogor yang bergerak dibidang usaha makanan yaitu Gepuk Karuhun dan Ikan Balita. Perusahaan yang resmi berdiri sejak tahun 2006 ini sudah menghadapi pasang surut dalam menjalankan usahanya. Perusahaan ini juga menghadapi persaingan dengan perusahaan lain dibidang usaha makanan seperti usaha makanan Roti Unyil, Lapis Talas Bogor, Brownies Singkong, Makaroni Panggang, dan usaha makanan lainnya yang menjadi makanan khas kota Bogor.

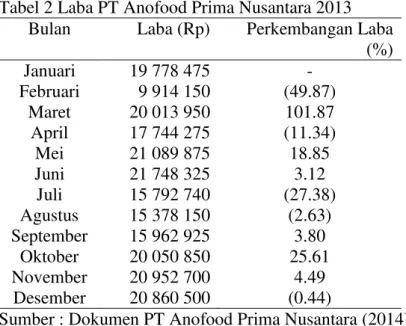

Selama tahun 2013, penjualan produk Gepuk karuhun dan Ikan Balita mengalami fluktuasi, sehingga berimbas pada laba yang diterima oleh perusahaan. Perubahan perolehan laba perusahaan dapat dilihat pada Tabel 2.

Tabel 2 Laba PT Anofood Prima Nusantara 2013 Bulan Laba (Rp) Perkembangan Laba

(%)

Sumber : Dokumen PT Anofood Prima Nusantara (2014)

Berdasarkan Tabel 2 dapat terlihat bahwa laba terendah diperoleh pada bulan Februari 2013 yaitu hanya sebesar Rp9 914 150, sedangkan perolehan laba tertinggi terjadi pada bulan Juni 2013 yaitu sebesar Rp21 748 325.

3 akan diperoleh. Analisis ini dapat digunakan perusahaan dalam merencanakan target laba jangka pendek. Hasil analisis CVP akan memberikan alternatif penjualan terbaik yang akan memberikan kontribusi terbesar dalam pencapaian target laba perusahaan.

Perumusan Masalah

PT Anofood Prima Nusantara merupakan pelopor dari terciptanya makanan gepuk dan ikan balita sebagai oleh-oleh khas kota Bogor. Saat ini telah terdapat banyak usaha yang bergerak dibidang makanan dan minuman di kota Bogor. Tingkat persaingan yang semakin ketat dan omset penjualan yang fluktuatif pada tahun 2013, membuat perusahaan semakin ingin untuk meningkatkan penjualannya. Disamping itu, belum adanya penerapan manajemen keuangan yang baik membuat perusahaan menjadi kurang tepat dalam menentukan berapa tingkat penjualan yang harus dijual agar mendapat laba sesuai yang diharapkan. Oleh karena itu, penerapan analisis CVP diperlukan untuk mengetahui berapa tingkat penjualan yang sesuai untuk mendapatkan laba yang diharapkan.

Berdasarkan latar belakang di atas, maka permasalahan yang dapat diangkat dari penelitian ini adalah : (1) Bagaimana kondisi penjualan produk selama tahun 2013?, (2) Bagaimana biaya-biaya operasional yang terjadi pada PT Anofood Prima Nusantara selama tahun 2013?, (3) Bagaimana strategi pemasaran yang dilakukan oleh perusahaan?, (4) Bagaimana CVP dapat diterapkan pada tahun 2013, berdasarkan biaya-biaya operasional dan penjualan produk?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dijelaskan sebelumnya, tujuan yang ingin dicapai dari penelitian ini adalah : (1) Mengetahui kondisi penjualan produk tahun 2013, (2) Mengidentifikasi biaya-biaya operasional yang terjadi pada PT Anofood Prima Nusantara selama tahun 2013, (3) Menganalisis strategi pemasaran yang dilakukan oleh perusahaan, (4) Menganalisis penerapan CVP pada perusahaan berdasarkan biaya-biaya operasional dan penjualan produk.

Manfaat Penelitian

Manfaat yang diharapkan dari adanya penelitian ini adalah : (1) Bagi perusahaan untuk memberikan masukan bagi perusahaan dalam usaha meningkatkan kualitas perencanaan laba dan penerapan anggaran biaya serta pengawasan terhadap biaya, (2) Bagi dunia pendidikan untuk memberikan tambahan pengetahuan dan wawasan tentang cost-volume-profit analysis serta sebagai bahan rujukan dan informasi bagi peneliti lain yang akan melakukan penelitian secara lebih mendalam.

Ruang Lingkup Penelitian

4

TINJAUAN PUSTAKA

Konsep Biaya

Menurut Hansen dan Mowen (2005), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi. Biaya dikeluarkan untuk mendapatkan manfaat di masa depan. Sedangkan menurut Horngren et al. (2006), biaya (cost) adalah sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya (seperti bahan langsung atau iklan) biasanya diukur dalam jumlah uang yang harus dibayarkan dalam rangka mendapatkan barang atau jasa.

Selain itu, Hansen dan Mowen (2005) juga menjelaskan bahwa biaya terbagi menjadi tiga, yaitu biaya tetap, biaya variabel, dan biaya campuran. Biaya tetap adalah suatu biaya yang dalam jumlah total tetap konstan dalam rentang yang relevan ketika tingkat output aktivitas berubah. Sedangkan biaya variabel adalah biaya yang dalam jumlah total, bervariasi secara proporsional terhadap perubahan output. Oleh karena itu, biaya variabel naik ketika output naik, dan akan turun ketika output turun. Sedangkan suatu biaya campuran adalah biaya yang memiliki komponen tetap dan variabel.

Cost-Volume-Profit Analysis

Analisis biaya-volume-laba (cost-volume-profit analysis = analisis CVP) merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan. Karena analisis biaya-volume-laba (CVP) menekankan pada keterkaitan biaya, kuantitas yang terjual, dan harga, maka semua informasi keuangan perusahaan terkandung didalamnya (Hansen dan Mowen 2005).

Break Even Point Analysis

Titik Impas (break even point) adalah titik di mana total pendapatan sama dengan total biaya, yaitu titik dimana laba sama dengan nol (Hansen dan Mowen 2005). Sedangkan menurut Horngren et al. (2006), titik impas (break even point atau BEP) adalah jumlah penjualan output yang akan menyamakan pendapatan total dengan biaya total, yaitu jumlah penjualan output yang akan menghasilkan laba operasi nol. Titik impas menjelaskan berapa banyak output yang harus terjual agar tidak menanggung rugi operasi.

Penelitian Terdahulu

5 Tabel 3 Daftar beberapa penelitian terdahulu yang berkaitan

No Judul Penulis Alat Analisis Tahun

Ida Nurul Fitri Analisis CVP 2012

2

Analisis Target Laba 2013

Sumber : Skripsi IPB (2013)

METODE

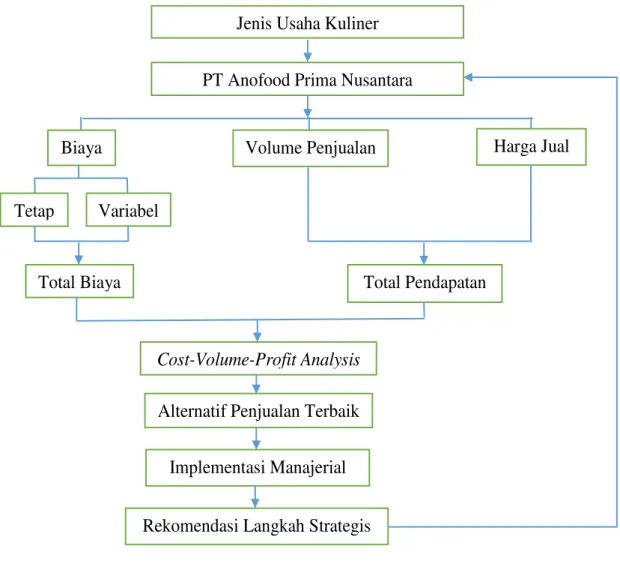

Kerangka Pemikiran

6

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada usaha yang memproduksi Gepuk Karuhun dan Ikan Balita pada PT Anofood Prima Nusantara. Perusahaan ini bertempat di Jalan Raya Semplak No. 172, Bogor. Pelaksanaan penelitian dilakukan selama tiga bulan, dimulai bulan Maret sampai bulan Mei 2014.

Pengumpulan Data

Data dan informasi yang diperlukan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara terhadap pihak-pihak terkait seperti pemilik dan karyawan PT Anofood Prima Nusantara. Sedangkan data sekunder diperoleh dari laporan keuangan PT Anofood Prima Nusantara, buku, jurnal, serta literatur lain yang berkaitan dengan penelitian ini.

Jenis Usaha Kuliner

PT Anofood Prima Nusantara

Biaya Volume Penjualan Harga Jual

Total Pendapatan Tetap Variabel

Total Biaya

Cost-Volume-Profit Analysis

Alternatif Penjualan Terbaik

Implementasi Manajerial

Rekomendasi Langkah Strategis

7

Pengolahan dan Analisis Data

Langkah – langkah yang dilakukan untuk mengolah data adalah :

1. Menganalisis laporan biaya-biaya operasional yang terjadi serta besarnya jumlah penjualan yang telah dicapai oleh perusahaan.

2. Memisahkan semua biaya-biaya yang telah dikeluarkan oleh perusahaan menjadi biaya tetap dan biaya variabel.

3. Membuat analisis titik impas berdasarkan data penjualan dan biaya-biaya tetap maupun variabel, sehingga dapat menghasilkan gambaran titik dimana perusahaan tidak mendapat laba maupun mengalami kerugian.

4. Membuat analisis CVP sehingga dapat diketahui langkah apa yang harus diambil perusahaan.

Laporan laba rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan menjadi kategori tetap dan variabel. Laporan laba rugi dapat dinyatakan sebagai berikut :

Laba Operasi = Pendapatan Penjualan – Beban Variabel – Beban Tetap ... (1) Margin kontribusi adalah pendapatan penjualan dikurangi total biaya variabel. Pada titik impas, marjin kontribusi sama dengan beban tetap. Persamaan titik impas dalam unit dapat dinyatakan sebagai berikut :

Sedangkan rumus untuk perhitungan titik impas penjualan adalah sebagai berikut :

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Sejarah Perusahaan

8

Izin Usaha Perdagangan (SIUP) dengan nomor 517/420/39/PK/DU/BPPT PM/V/2011 dan Tanda Daftar Perusahaan (TDP) dengan nomor 10.04.1.56.01532 pada tanggal 27 Mei 2011.

Struktur Organisasi Perusahaan

PT Anofood Prima Nusantara memiliki struktur organisasi yang masih sederhana. Secara keseluruhan perusahaan dipimpin oleh seorang Direktur Utama yang memiliki tugas dan wewenang menetapkan kebijakan seluruh aktivitas perusahaan dan membuat keputusan bagi perusahaan. Dalam menjalankan perusahaannya, Direktur Utama dibantu oleh Manajer Operasional yang memiliki tugas bertanggung jawab terhadap seluruh bagian atau divisi di perusahaan kepada Direktur Utama dan memiliki wewenang dalam pengambilan keputusan dan perekrutan tenaga kerja.

Manajer Operasional membawahi langsung empat kepala bagian, yaitu Kepala Bagian Produksi Catering, Produksi Gepuk Karuhun dan Ikan Balita, Purchasing, dan Keuangan. Kepala Bagian Produksi Catering bertanggung jawab dalam mengepalai seluruh kegiatan produksi makanan untuk catering. Kepala Bagian Produksi Gepuk Karuhun dan Ikan Balita bertanggung jawab dalam mengepalai seluruh kegiatan produksi Gepuk Karuhun dan Ikan Balita. Kepala bagian Keuangan bertanggung jawab dalam mengatur semua kagiatan keuangan dan membuat laporan keuangan. Kepala Bagian Purchasing bertanggung jawab dalam pembelian dan persediaan stok bahan baku. Struktur organisasi PT Anofood Prima Nusantara dapat dilihat pada Gambar 2.

Jenis Produk

Gepuk Karuhun

Gepuk atau yang biasa disebut empal ini merupakah salah satu olahan daging sapi. Dinamakan gepuk karena pada proses pembuatannya daging sapi digepuk-gepuk alias dipukul-pukul hingga mencapai teksur empuk yang diinginkan. Daging tersebut kemudian diungkep dengan bumbu-bumbu hingga meresap dan

9 kemudian digoreng kering saat akan dinikmati. Tahun 2013 harga satu kotak besar Gepuk Karuhun berisi 10 potong Gepuk yaitu Rp140 000, sedangkan satu kotak kecil berisi 5 potong Gepuk dijual dengan harga Rp75 000.

Ikan Balita

Ikan balita sebenarnya adalah ikan Mas yang dipanen saat masih kecil, yaitu ketika usia 30-45 hari. Ikan Mas ini diolah dengan cara digoreng garing sehingga renyah dan gurih. Tahun 2013 Ikan Balita dijual dalam dua kemasan, yaitu kemasan besar dijual dengan harga Rp75 000 dan kemasan kecil dijual dengan harga Rp40 000 dengan berat masing-masing 250 gram dan 125 gram.

Pembahasan Penelitian

Volume Penjualan

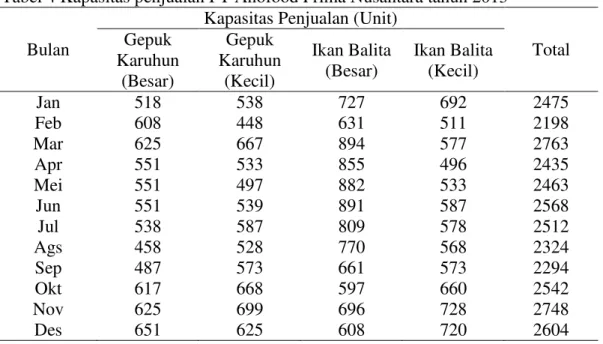

PT Anofood Prima Nusantara memproduksi dua jenis produk, yaitu Gepuk Karuhun dan Ikan Balita. Gepuk Karuhun memiliki harga jual yang lebih tinggi dikarenakan harga bahan bakunya yaitu daging sapi yang cukup mahal. Gepuk Karuhun dan Ikan Balita dijual dalam dua kemasan yang berbeda, yaitu kemasan besar dan kecil. Gepuk Karuhun dijual dengan harga Rp140 000 untuk kemasan besar dan Rp75 000 untuk kemasan kecil. Sedangkan Ikan Balita dijual dengan harga Rp75 000 untuk kemasan besar dan Rp40 000 untuk kemasasan kecil. Rincian kapasitas penjualan PT Anofood Prima Nusantara selama tahun 2013 ditampilkan pada Tabel 4.

Tabel 4 Kapasitas penjualan PT Anofood Prima Nusantara tahun 2013 Bulan

Sumber : Dokumen PT Anofood Prima Nusantara (2014)

10

Tabel 5 Harga jual produk PT Anofood Prima Nusantara 2013 No Jenis Produk Harga Jual Produk (Rp)

1 Gepuk Karuhun (Besar) 140 000

2 Gepuk Karuhun (Kecil) 75 000

3 Ikan Balita (Besar) 75 000

4 Ikan Balita (Kecil) 40 000

Sumber : Dokumen PT Anofood Prima Nusantara (2014)

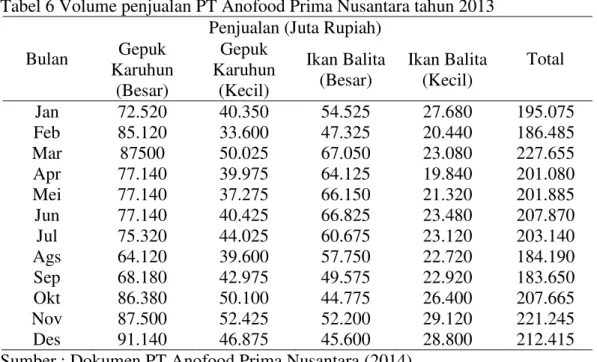

Volume penjualan pada PT Anofood Prima Nusantara dihitung berdasarkan kapasitas penjualan tiap produk dikalikan dengan harga tiap produknya. Volume penjualan PT Anofood Prima Nusantara selama tahun 2013 yang ditampilkan per bulan pada Tabel 6.

Tabel 6 Volume penjualan PT Anofood Prima Nusantara tahun 2013 Bulan

Sumber : Dokumen PT Anofood Prima Nusantara (2014)

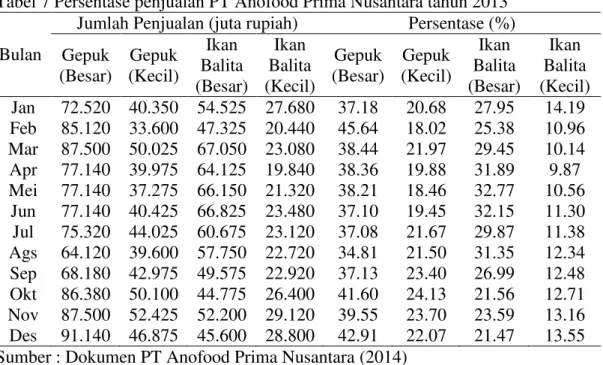

11 Tabel 7 Persentase penjualan PT Anofood Prima Nusantara tahun 2013

Bulan

Jumlah Penjualan (juta rupiah) Persentase (%) Gepuk Sumber : Dokumen PT Anofood Prima Nusantara (2014)

Tabel 7 menjelaskan tentang besarnya persentase penjualan tiap produk pada perusahaan selama tahun 2013. Persentase tersebut dihitung berdasarkan pembagian antara jumlah penjualan tiap produk dengan total penjualan seluruh produk dalam satu bulan kemudian dikalikan dengan seratus persen. Tiap produk disetiap bulan memiliki persentase penjualan yang berbeda. Hal itu karena setiap produk memiliki jumlah penjualan yang berbeda disetiap bulannya. Persentase penjualan tertinggi selalu terjadi pada penjualan Gepuk Karuhun kemasan besar sebab harganya lebih mahal dibandingkan produk lain dan jumlah produk yang terjual cukup banyak.

Biaya-Biaya Operasional Pada PT Anofood Prima Nusantara

PT Anofood Prima Nusantara memerlukan beberapa biaya untuk menjalankan usahanya. Lampiran 1 menjelaskan tabel biaya operasional perusahaan dari bulan Januari hingga Desember 2013. Biaya-biaya tersebut terbagi menjadi biaya tetap dan biaya variabel. Biaya tetap yang terjadi antara lain biaya listrik, PDAM, operasional kendaraan, telepon, tenaga kerja, dan biaya penyusutan. Sedangkan biaya variabel yang terjadi pada PT Anofood Prima Nusantara yaitu biaya bahan baku produksi seperti daging sapi, ikan balita, bumbu, sambal, dan gula aren, biaya gas, minyak, serta biaya kemasan.

12

tertinggi yang terjadi di bulan Maret 2013, yaitu dengan jumlah biaya variabel tertinggi sebesar Rp150 757 100. Pada bulan tersebut pembelian bahan baku ikan balita cukup besar dibandingkan bulan sebelumnya yaitu Rp54 182 000 sebab bulan Maret merupakan salah satu bulan untuk memanen ikan balita sehingga jumlah ikan balita yang dibeli juga cukup banyak. Selain bulan Maret, bulan lain yang tepat untuk memanen ikan balita adalah bulan Juli, November, dan Desember sehingga biaya pembeliaan ikan balita pada bulan tersebut menjadi cukup tinggi. Sedangkan jumlah pembelian bahan baku daging sapi dipengaruhi oleh harga daging sapi dan jumlah permintaan Gepuk Karuhun.

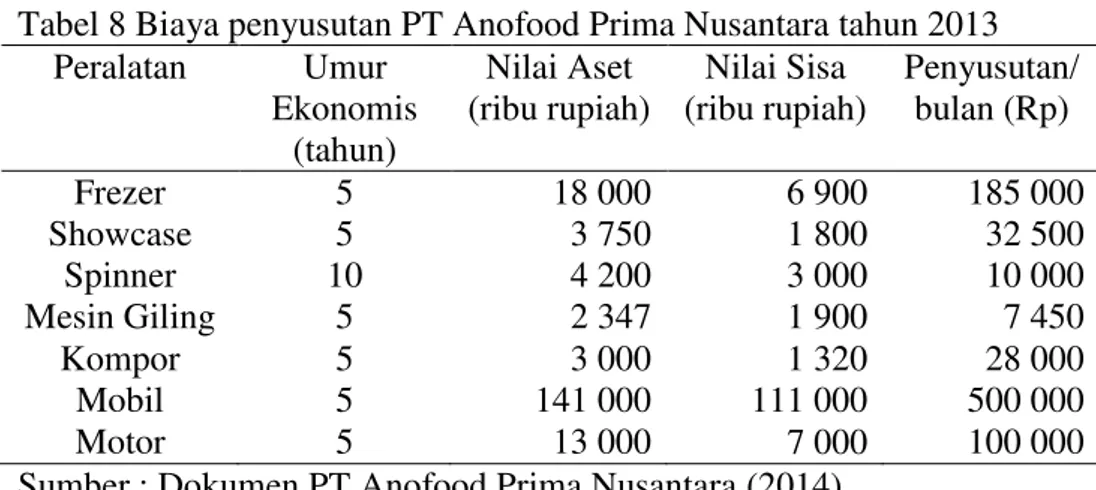

Pada biaya operasional perusahaan, biaya penyusutan termasuk ke dalam elemen biaya tetap. Hal tersebut dikarenakan, biaya yang dikeluarkan untuk penyusutan peralatan tidak berubah, berapapun jumlah produk yang dihasilkan. Penghitungan biaya penyusutan diperoleh dengan menggunakan metode garis lurus dimana harga beli peralatan dikurangi dengan nilai sisa, lalu dibagi dengan umur ekonomisnya. Biaya penyusutan pada PT Anofood Prima Nusantara dapat dilihat pada Tabel 8.

Tabel 8 Biaya penyusutan PT Anofood Prima Nusantara tahun 2013 Peralatan Umur

Sumber : Dokumen PT Anofood Prima Nusantara (2014)

Berdasarkan Tabel 8 di atas dapat dilihat bahwa biaya penyusutan terbesar terjadi pada peralatan mobil perusahaan yaitu sebesar Rp500 000 setiap bulannya. Hal itu dikarenakan nilai aset mobil merupakan nilai aset tertinggi diantara aset lainnya. Sedangkan biaya penyusutan terendah terjadi pada peralatan mesin giling yaitu sebesar Rp7 450 tiap bulan.

Analisis Biaya PT Anofood Prima Nusantara

PT Anofood Prima Nusantara belum melakukan analisis biaya secara terperinci. Pihak manajemen perusahaan hanya memisahkan biaya berdasarkan biaya tetap dan biaya variabelnya tanpa menjelaskan lebih detail berapa banyak biaya yang dikeluarkan untuk memproduksi tiap kemasan dari setiap jenis produknya.

13 dan Ikan Balita per kemasan disetiap bulannya selama tahun 2013 dapat dilihat lebih jelas pada Lampiran 2.

Biaya yang dikeluarkan untuk memproduksi gepuk dan ikan balita berbeda-beda setiap bulannya. Hal itu dikarenakan adanya perberbeda-bedaan besarnya pemakaian listrik, PDAM, telepon, ataupun transportasi disetiap bulan. Selain itu harga bahan baku dan jumlah bahan baku yang digunakan juga tidak selalu sama disetiap bulan sehingga menyebabkan adanya perbedaan biaya setiap bulan selama tahun 2013. Bulan Februari 2013 misalnya, total biaya yang harus dikeluarkan untuk membeli bahan baku daging sapi sebesar Rp70 788 600 meningkat dari bulan sebelumnya yang hanya sebesar Rp68 456 650. Peningkatan jumlah pembelian bahan baku tersebut dilakukan karena adanya penjualan yang tinggi dan laba yang cukup besar di bulan Januari. Tetapi beda halnya yang terjadi pada bulan Maret 2013, jumlah pembelian bahan baku daging sapi hanya sebesar Rp66 451 200 yang menurun dari bulan Februari. Hal itu dikarenakan pada bulan Februari terjadi penurunan penjualan yang berimbas pada penurunan laba yang didapat, sehingga terjadi penurunan pembelian bahan baku daging sapi agar perusahaan tetap dapat mencukupi biaya pembelian bahan baku lainnya.

Analisis Break Even Point

Lampiran 3 menjelaskan tentang analisis BEP pada PT Anofood Prima Nusantara disetiap bulannya selama tahun 2013. Tabel tersebut terdiri dari tabel TFC, TVC, kuantitas produk, harga jual, biaya variabel per unit, unit impas, dan penjualan impas yang merupakan elemen dalam proses perhitungan titik impas. Hasil yang terdapat pada tabel tersebut diperoleh berdasarkan perhitungan menggunakan beberapa persamaan yang telah dijelaskan pada metode penelitian.

Perusahaan tidak akan mengalami kerugian dan tidak pula untung ketika berhasil menjual produk pada unit titik impasnya atau mendapatkan hasil penjualan sebesar penjualan pada titik impasnya. Selama tahun 2013, PT Anofood Prima Nusantara berhasil memperoleh penjualan lebih besar dari penjualan pada titik impasnya. Hal tersebut menunjukkan bahwa pada tahun 2013 perusahaan berada pada posisi yang tidak merugi. Misalnya saja ketika perusahaan mendapat laba terendah di bulan Februari 2013 sebesar Rp9 914 150, hasil penjualan untuk produk gepuk kemasan besar, gepuk kemasan kecil, ikan balita kemasan besar, dan ikan balita kemasan kecil berturut-turut adalah Rp85 120 000, Rp33 600 000, Rp47 325 000, dan Rp20 440 000. Hasil penjualan tersebut lebih besar daripada penjualan impasnya yaitu sebesar Rp65 742 976, Rp25 958 905, Rp49 185 597, dan Rp21 238 829 untuk produk gepuk kemasan besar, gepuk kemasan kecil, ikan balita kemasan besar, dan ikan balita kemasan kecil.

Perhitungan Laba PT Anofood Prima Nusantara

14

Tabel 9 Laba PT Anofood Prima Nusantara tahun 2013

No Bulan Total Penjualan (Rp) Total Biaya (Rp) Laba (Rp) Sumber : Dokumen PT Anofood Prima Nusantara (2014)

Perencanaan Laba

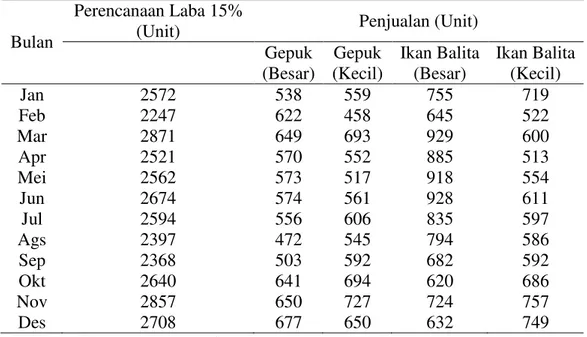

PT Anofood Prima Nusantara menginginkan adanya peningkatan laba pada tahun 2014, tetapi pihak manajemen perusahaan tidak menentukan secara pasti jumlah nominal peningkatan laba tersebut sehingga jumlah peningkatan laba ditentukan dengan asumsi. Diasumsikan peningkatan laba pada tahun 2014 sebesar 15% dan 18%. Hal tersebut didasari oleh kemampuan perusahaan dalam memproduksi produk di tahun 2014.

Tabel 10 Penerapan CVP pada perusahaan dilakukan dengan laba perusahaan sebesar 15%

15 Tabel 11 Penerapan CVP pada perusahaan dilakukan dengan laba perusahaan

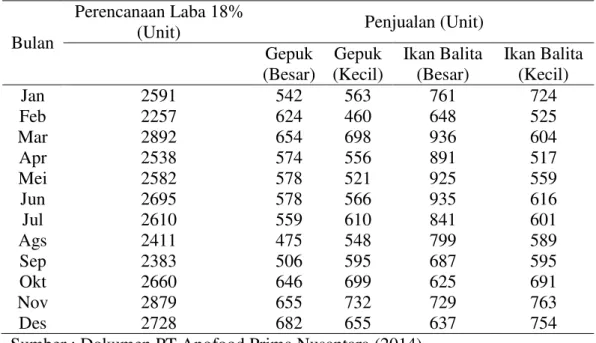

sebesar 18%

Sumber : Dokumen PT Anofood Prima Nusantara (2014)

Tabel 10 dan 11 di atas menunjukkan besarnya unit yang harus diproduksi oleh perusahaan pada setiap jenis produk untuk mencapai perencanaan laba yang telah ditentukan. Dibawah ini adalah salah satu contoh dari hasil perhitungan perencanaan laba perusahaan pada bulan Januari 2013. Bulan Februari hingga Desember 2013 juga dilakukan perhitungan dengan cara yang sama.

Pada bulan Januari 2013, laba sebesar Rp19 778 475 berhasil didapatkan oleh perusahaan. Jika laba yang diharapkan meningkat sebesar 15% maka target laba yang diinginkan adalah :

Laba meningkat 15% = Laba Awal + (15% x Laba awal) = Rp19 778 475 + (15% x Rp19 778 475) = Rp22 745 246

Banyaknya kuantitas produk yang harus terjual untuk memenuhi target laba sebesar 15% adalah :

Margin Kontribusi = Total Penjualan – Total Biaya Variabel = Rp195 075 000 - Rp119 211 249 = Rp75 863 751

= Rp30 652

= 2572 unit

16

Kuantitas Gepuk kemasan besar = 20.93% x 2572 unit = 538 unit

Kuantitas Gepuk kemasan kecil = 21.74% x 2572 unit = 559 unit

Kuantitas Ikan Balita kemasan besar = 29.37% x 2572 unit = 755 unit

Kuantitas Ikan Balita kemasan kecil = 27.96% x 2572 unit = 719 unit

Jika laba yang diharapkan meningkat sebesar 18%, maka target laba yang diinginkan adalah :

Laba meningkat 18% = Laba Awal + (18% x Laba awal) = Rp19 778 475 + (18% x Rp19 778 475) = Rp23 338 601

Banyaknya kuantitas produk yang harus terjual untuk memenuhi target laba sebesar 18% adalah :

= 2951 unit

Maka banyaknya kuantitas dari Gepuk karuhun kemasan besar, Gepuk Karuhun kemasan kecil, Ikan Balita kemasan besar, dan Ikan Balita kemasan kecil untuk mencapai peningkatan laba sebesar 18% berdasarkan perbandingan yang telah dihitung sebelumnya adalah :

17

Strategi Pemasaran Perusahaan

Menurut Kotler (2005) konsep pemasaran adalah sebuah filosofi bisnis yang menegaskan bahwa kunci untuk mencapai tujuan organisasional adalah perusahaan itu harus lebih efektif dibandingkan para pesaingnya dalam menciptakan, mendistribusikan, dan mengkomunikasikan nilai pelanggan kepada pasar sasaran yang dipilih. Salah satu konsep dalam teori pemasaran modern adalah bauran pemasaran. Para pemasar biasanya menggunakan sejumlah alat untuk mendapatkan tanggapan yang diinginkan dari pasar sasaran mereka. Alat-alat itu membentuk suatu bauran pemasaran yang dibagi menjadi empat kelompok yang disebut 4P, yaitu produk (product), harga (price), distribusi tempat (place), dan promosi (promotion). Keempat alat bauran pemasaran tersebut menggambarkan pandangan penjual tentang alat-alat pemasaran yang dapat digunakan untuk mempengaruhi pembeli dan masing-masing alat tersebut dapat dirancang untuk memberikan suatu manfaat bagi pelanggan.

Strategi Produk

Perusahaan memusatkan perhatian untuk menghasilkan produk yang unggul dan terus berusaha meningkatkan kualitasnya. Produk Gepuk dan Ikan Balita dikemas dalam dua jenis kemasan yaitu kemasan ukuran besar dan ukuran kecil. Gepuk kemasan besar berisi 10 potong gepuk dilengkapi dengan 2 cup sambal dan 1 plastik bawang goreng yang, sedangkan kemasan kecil berisi 5 potong gepuk dilengkapi 1 cup sambal dan 1 plastik bawang goreng. Ikan Balita kemasan besar berisi 250 gram ikan balita, sedangkan kemasan kecil berisi 125 gram ikan balita.

Produk Gepuk dan Ikan Balita kemasan besar dikemas dalam box ukuran 30 cm x 12 cm, sedangkan produk kemasan kecil dikemas dalam box ukuran 15 cm x 12 cm. Pada kemasan tercantum nama produk, komposisi, kehalalan produk, dan izin Departemen Kesehatan. Hal tersebut dimaksudkan untuk menarik minat konsumen sekaligus melindungi kualitas produk dan mempermudah proses penyimpanan serta pengiriman produk.

Pada Kemasan Proses produksi yang dilakukan dalam membuat Gepuk dan Ikan Balita sangat mengutamakan kesegaran produk, oleh karena itu produk ini tidak menggunakan bahan pengawet. Sehubungan dengan hal tersebut maka daya tahan dari gepuk dan ikan balita tidak terlalu lama. Gepuk tahan selama 3-4 hari pada suhu kamar dan tahan 2 minggu jika dimasukkan dalam kulkas. Sedangkan ikan balita dapat tahan selama 1 bulan jika disimpan dalam toples.

Strategi Harga

Harga jual produk Gepuk dan Ikan Balita pada tahun 2013 adalah sebesar Rp 140.000 per box untuk Gepuk kemasan besar dan Rp 75.000 per box untuk Gepuk kemasan kecil. Sedangkan Ikan Balita dijual dengan harga Rp 75.000 per box untuk kemasan besar dan Rp 40.000 per box untuk kemasan kecil.

Strategi Distribusi

18

Strategi Promosi

Perusahaan sangat mengandalkan pemasaran dari mulut ke mulut untuk mempromosikan produknya. Namun, saat ini perusahaan telah melakukan berbagai macam kegiatan promosi seperti pemasangan papan reklame, membuat dan menyebarkan brosur, serta pernah diliput beberapa media cetak maupun media elektronik

Implikasi Manajerial

PT Anofood Prima Nusantara merencanakan adanya kenaikan laba sebesar 15% di tahun 2014. Hal tersebut didasari oleh pertimbangan pihak manajemen dilihat dari kemampuan perusahaan untuk mencapai target laba tersebut. Keinginan untuk dapat meningkatkan laba sebesar 15% tidak diimbangi dengan strategi yang tepat dari perusahaan untuk mencapai hal tersebut. Kondisi inilah yang mengindikasikan bahwa perusahaan perlu melakukan tindakan manajerial yang efektif dan efisien. Perusahaan merupakan salah satu penyedia produk berupa makanan sehingga identifikasi tindakan manajerial yang lebih tepat dapat dilakukan dari sudut pandang 4P (Product, Price, Place, Promotion) dengan lebih mengedepankan tindakan manajerial yang terkait langsung dengan hasil penelitian.

Melihat dari produk (Product) yang telah dihasilkan oleh perusahaan, sebaiknya perusahaan melakukan inovasi dari segi produk ataupun kemasannya. Hal tersebut bertujuan agar konsumen tidak merasa jenuh dengan produk yang sudah ada. Inovasi tersebut dapat dilakukan dengan cara membuat kemasan yang lebih menarik seperti kemasan berbentuk kantung atau tas karton yang lebih mudah dibawa dengan gambar menarik atau inovasi lain seperti ikan balita yang dibuat dengan varian rasa seperti pedas, gurih, atau manis.

Tindakan manjerial pada harga (Price) dapat dilakukan dengan memberikan diskon atau hadiah menarik kepada konsumen. Contohnya seperti pembelian 5 box Ikan Balita kemasan besar mendapat hadiah sebuah toples cantik atau pembelian 10 box Gepuk kemasan kecil mendapat gratis satu box Ikan Balita kemasan kecil.

Keterbatasan tempat (Place) penjualan menjadi salah satu faktor yang menghambat perusahaan untuk dapat meningkatkan penjualan dan mendapat laba. Sebaiknya, selain membuka outlet di daerah Bangbarung dan Semplak, perusahan dapat membuka outlet baru yang lebih strategis dan mudah dijangkau oleh konsumen. Selain itu, untuk memperluas pemasarannya, perusahaan dapat bekerja sama dengan outlet produk lain untuk melakukan titip jual di outlet tersebut.

19

SIMPULAN DAN SARAN

Simpulan

Berdasarkan analisis dan pembahasan yang telah dijelaskan sebelumnya, maka dapat disimpulkan beberapa hal sebagai berikut :

1. PT Anofood Prima Nusantara memproduksi dua jenis produk yang masing-masing memiliki dua tipe kemasan yaitu Gepuk Karuhun kemasan besar, Gepuk Karuhun kemasan kecil, Ikan Balita kemasan besar, dan Ikan Balita kemasan kecil. Produk-produk tersebut mengalami penjualan yang fluktuatif selama tahun 2013. Pada bulan Maret 2013 perusahaan berhasil memperoleh penjualan tertinggi sebesar Rp227 655 000, sedangkan penjualan terendah terjadi pada bulan September 2013 yaitu sebesar Rp183 650 000.

2. Biaya-biaya operasional yang terjadi pada PT Anofood Prima Nusantara terdiri dari biaya tetap dan biaya variabel. Biaya tetap yang ada meliputi biaya listrik, biaya PDAM, biaya operasional kendaraan, biaya telepon, biaya tenaga kerja, dan biaya penyusutan. Sedangkan biaya variabelnya meliputi biaya bahan baku langsung, biaya gas dan minyak, serta biaya kemasan.

3. PT Anofood Prima Nusantara masih melakukan strategi pemasaran yang sederhana yaitu pemasaran dari mulut ke mulut, membuat brosur, dan membuka outlet penjualan di daerah Semplak dan Bangbarung Bogor, sehingga produk hanya berhasil terjual di daerah Bogor dan sekitarnya. 4. Berdasarkan hasil perhitungan BEP selama tahun 2013, penjualan titik

impas sebesar Rp681 927 706 dengan unit titik impas sebesar 4871 unit didapat dari produk Gepuk Karuhun kemasan besar. Pada produk Gepuk Karuhun kemasan kecil penjualan titik impas sebesar Rp370 959 494 dengan unit titik impas 4946 unit. BEP produk Ikan Balita kemasan besar Rp669 902 882 dengan unit titik impas sebesar 8932 unit. BEP produk Ikan Balita kemasan kecil Rp310 297 972 dengan unit titik impas sebesar 7757 unit. Dilakukan perhitungan dengan asumsi peningkatan laba sebesar 15% dan 18% sehingga dapat diketahui jumlah unit yang harus terjual untuk mencapai target laba yang diinginkan oleh PT Anofood Prima Nusantara.

Saran

Beberapa saran yang dapat diberikan berdasarkan hasil analisis dalam penelitian antara lain :

1. PT Anofood Prima Nusantara sebaiknya lebih memperhatikan lagi mengenai perencanaan harga dan biaya. Sebab harga dan biaya merupakan hal yang sangat berpengaruh dalam perolehan laba perusahaan.

20

3. Sebaiknya perusahaan melakukan pengembangan dalam strategi pemasaran agar produk yang dijual dapat semakin dikenal oleh masyarakat luas. Perusahaan dapat melakukan promosi melalui media online seperti membuat website atau akun media sosial, mengikuti bazar atau event tertentu di kawasan Jabodetabek, serta membuka outlet baru di tempat yang strategis.

DAFTAR PUSTAKA

Assa R.L. 2013. Analisis Cost-Volume-Profit (CVP) Dalam Pengambilan Keputusan Perencanaan Laba Pada PT. Tropica Cocoprima [Internet]. [diunduh 2014 Februari 22]. Tersedia pada : https://ejournal.unsrat.ac.id/index.php/emba/article/download/2108/1665 Fitri I.N. 2012. Penerapan Cost Volume Profit Analysis Dalam Meningkatkan

Laba Pada UKM Batik Bogor Tradisisku [Skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Hansen D. R., Mowen M.M. 2005. Management Accounting (Akuntansi Manajemen) Buku2. Jakarta (ID) : Penerbit Salemba Empat.

Horngren C.T., Datar S.M., Foster G. 2006. Akuntansi Biaya Jilid 1. Jakarta (ID) : Erlangga.

Kotler P. 2005. Manajemen Pemasaran Edisi 11 Jilid 1. Jakarta (ID) : PT Indeks. Prasetya B.P. 2007. Analisis Strategi Promosi Makanan Tradisional Khas Bogor,

Gepuk dan Ikan Balita Karuhun Pada PT Anofood Prima Nusantara [Skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Younis MZ, Jabr S, Smith PC, Al-Hajeri M, Hartmann M. 2011. Cost-Volume-Profit Analysis and Expected Benefit of Health Services : A Study of Cardiac Catheterization Services [Internet]. [diunduh 2014 April 28].

Tersedia pada :

http://search.proquest.com/docview/856224030/75B4188CDF0349EEPQ/1? accountid=32819

21

LAMPIRAN

Lampiran 1 Biaya Operasional PT Anofood Prima Nusantara Bulan Januari - Desember 2013

Biaya Tetap (Rp) Variabel (Rp)

Biaya Listrik 2 003 450

Biaya PDAM 1 767 550

Biaya Operasional Kendaraan 975 000

Biaya Telpon 876 325

Biaya Tenaga Kerja 49 600 000

Biaya Bahan Baku Produksi

Biaya Operasional Kendaraan 1 105 000

Biaya Telpon 786 225

Biaya Tenaga Kerja 49 600 000

22

Lanjutan Lampiran 1

Biaya Tetap (Rp) Variabel (Rp)

Biaya Listrik 2 987 950

Biaya PDAM 2 365 725

Biaya Operasional Kendaraan 925 000

Biaya Telpon 986 600

Biaya Tenaga Kerja 49 600 000

Biaya Bahan Baku Produksi

Biaya Operasional Kendaraan 1 070 000

Biaya Telpon 1 006 700

Biaya Tenaga Kerja 49 600 000

23 Lanjutan Lampiran 1

Biaya Tetap (Rp) Variabel (Rp)

Biaya Listrik 2 764 800

Biaya PDAM 2 115 350

Biaya Operasional Kendaraan 975 000

Biaya Telpon 985 725

Biaya Tenaga Kerja 49 600 000

Biaya Bahan Baku Produksi

Daging Sapi 60 411000

Ikan Balita 45 162500

Bumbu 6 570600

Sambal 4 853200

Gula Aren 2 100000

Biaya Gas, Minyak & Lain Lain 6 850300

Biaya Kemasan 2 870250

Biaya Penyusutan

Biaya Operasional Kendaraan 860 000

Biaya Telpon 688 275

Biaya Tenaga Kerja 49 600 000

24

Lanjutan Lampiran 1

Biaya Tetap (Rp) Variabel (Rp)

Biaya Listrik 2 199 850

Biaya PDAM 2 104 250

Biaya Operasional Kendaraan 1 050 000

Biaya Telpon 1 087 750

Biaya Tenaga Kerja 49 600 000

Biaya Bahan Baku Produksi

Biaya Operasional Kendaraan 975 000

Biaya Telpon 1 000 800

Biaya Tenaga Kerja 49 600 000

25 Lanjutan Lampiran 1

Biaya Tetap (Rp) Variabel (Rp)

Biaya Listrik 3 102 500

Biaya PDAM 2 603 600

Biaya Operasional Kendaraan 850 000

Biaya Telpon 879 475

Biaya Tenaga Kerja 49 600 000

Biaya Bahan Baku Produksi

Biaya Operasional Kendaraan 775 000

Biaya Telpon 1 124 800

Biaya Tenaga Kerja 49 600 000

26

Lanjutan Lampiran 1

Biaya Tetap (Rp) Variabel (Rp)

Biaya Listrik 3 423 600

Biaya PDAM 1 897 800

Biaya Operasional Kendaraan 1 150 000

Biaya Telpon 1 002 450

Biaya Tenaga Kerja 49 600 000

Biaya Bahan Baku Produksi

Biaya Operasional Kendaraan 950 000

Biaya Telpon 968 750

Biaya Tenaga Kerja 49 600 000

27 Lampiran 2 Biaya-Biaya Gepuk Karuhun dan Ikan Balita Bulan Januari -

33 Lampiran 3 Analisis Break Even Point PT Anofood Prima Nusantara Tahun 2013

Bulan

Total Fixed Cost (Rp)

Gepuk (Besar) Gepuk (Kecil) Ikan Balita

(Besar)

Total Variable Cost (Rp)

Gepuk (Besar) Gepuk (Kecil) Ikan Balita

(Besar)

Gepuk (Besar) Gepuk (Kecil) Ikan Balita

34

Lanjutan Lampiran 3

Bulan

Variable Cost/Quantity (Rp)

Gepuk (Besar) Gepuk (Kecil) Ikan Balita

(Besar)

Gepuk (Besar) Gepuk (Kecil) Ikan Balita

(Besar)

Gepuk (Besar) Gepuk (Kecil) Ikan Balita

35

RIWAYAT HIDUP

Penulis dilahirkan di Tangerang, pada tanggal 8 Juli 1992. Lahir sebagai anak bungsu dari tiga bersaudara pasangan Sadimin Hadi Wiyono dan Suwarni. Penulis memulai pendidikan dari SD Negeri 07 Petang, dilanjutkan dengan Sekolah Menengah Pertama Negeri 177 Jakarta dengan tahun kelulusan 2007. Pada tahun yang sama, penulis melanjutkan ke jenjang Sekolah Menangah Atas Negeri 47 Jakarta dan lulus pada tahun 2010.