UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

ANALISIS BIAYA OPERASIONAL PADA PT. BPR BUMIASIH

NBP 13 STABAT

TUGAS AKHIR

Diajukan oleh :

MARIANI GINTING

062101171

KEUANGAN

GUNA MEMENUHI SATU SYARAT UNTUK MENYELESAIKAN PENDIDIKAN PADA PROGRAM DIPLOMA III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MARIANI GINTING

NIM : 062101171

PROGRAM STUDI : KEUANGAN

JUDUL : ANALISIS BIAYA OPERASIONAL PADA PT.BPR

BUMIASIH NBP 13 STABAT

Tanggal : 17 Pebruari 2010

(Prof. DR. Paham

Tanggal : 17 Pebruari 2010 Ketua Program (Prof. DR. Paham

Tanggal : 17 Pebruari 2010 Dekan

UCAPAN SYUKURKU BAGI TUHAN YANG MAHA ESA

KUPERSEMBAHKAN BAGI KELUARGAKU TERCINTA Tidakkah kau tahu, dan tidakkah kau dengar?

TUHAN ialah Allah kekal, yang menciptakan

bumi dari ujung ke ujung; Ia tidak menjadi

lelah dan tidak menjadi lesu, tidak terduga

pengertianNya. Dia memberi kekuatan

kepada yang lelah dan menambah semangat

kepada yang tiada berdaya. Orang-orang

muda menjadi lelah dan lesu dan

teruna-teruna jatuh tersandung, tetapi orang-orang

yang menanti-nantikan TUHAN mendapat

kekuatan baru: mereka seumpama rajawali

yang naik terbang dengan kekuatan

sayapnya; mereka berlari dan tidak menjadi

lesu, mereka berjalan dan tidak menjadi lelah.

(Yesaya 40 : 28 - 31)

Ya TUHAN, Engkau akan menyediakan

damai sejahtera bagi kami, sebab segala

sesuatu yang kami kerjakan, Engkaulah yang

melakukannya bagi kami.

KATA PENGANTAR

Puji syukur kehadirat Allah Bapa di Sorga yang telah menyertai penulis dalam menyelesaikan Tugas Akhir ini. Hanya dari kekuatan Allah saja yang memampukan penulis sehingga dapat menyelesaikan Tugas Akhir ini yang ditulis guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Studi Diploma III Jurusan Keuangan Fakultas Ekonomi USU.

Dalam penulisan Tugas Akhir ini penulis tidak terlepas dari bantuan dan dorongan serta doa dari banyak pihak. Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi USU.

2. Bapak Prof. Dr. Paham Ginting, MP, selaku Ketua Program Studi Keuangan Fakultas Ekonomi USU. Bapak Syafrizal Helmi Situmorang, SE, MSi, selaku Sekretaris Program Studi Keuangan Fakultas Ekonomi USU.

3. Bapak Prof. Dr. Paham Ginting, MP, selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan dalam penulisan Tugas Akhir ini.

4. Ibu Dra. Fepty Aniar selaku Kepala Sub Bagian Akademik Fakultas Ekonomi USU.

6. Ibu Rayanti Juliana Silitonga, SP selaku Direktur Utama dan Bapak Eddy Suyanto Ginting, SE selaku Direktur PT. BPR Bumiasih NBP 13 Stabat yang telah memberikan izin riset kepada penulis. Beserta seluruh Staf Pegawai PT. BPR Bumiasih NBP 13 Stabat, Ibu Hotma,R.S, Ibu Rosma, Ibu Wisma, Pak Lubis, Pak Abdi, Pak Budi, Pak Guntur dan Staf Pegawai lainnya yang tidak penulis sebutkan namanya yang telah membantu penulis selama riset di perusahaan tersebut sehingga penulis dapat belajar langsung tentang dunia Perbankan khususnya bidang Perkreditan.

7. Yang terkasih kedua orang tua saya yang tercinta, Ayahanda T. Ginting dan Ibunda M. Br Surbakti, serta Kakanda (Priahken, Leli Katarina, Kaisar Persadanta) dan Adinda (Julianita dan Rio Febrian DwiPutra) yang dengan setia terus mendoakan dan mendukung serta membantu dalam penulisan Tugas Akhir ini.

8. Sahabat-sahabat saya, Herlina Silitonga, Marina Ginting, dan Zipta Sitepu, yang terus menyertai, menolong dan setia berdoa bagi penulis. Buat Fierda, Ester, Milka, dan Nani yang terus memberi dukungan dan bantuan kepada penulis dalam menjalani perkuliahan terutama ketika penulis dalam masalah.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih jauh dari sempurna untuk itu penulis mengharapkan saran dan kritik dari pembaca untuk dijadikan masukan demi perbaikan penulisan Tugas Akhir ini di masa yang akan datang.

Akhir kata penulis juga mengucapkan terima kasih kepada semua pihak yang secara tidak langsung ikut membantu penulis dalam penulisan Tugas Akhir ini. Semoga Bapa di Sorga memberikan imbalan yang setimpal atas jasa-jasa yang telah penulis terima selama ini dalam perkuliahan dan penulisan Tugas Akhir ini. Amin…

Medan, 17 Pebruari 2010

Penulis

DAFTAR ISI

DAFTAR LAMPIRAN ……… viii

BAB I : PENDAHULUAN ………..…….…….. 1

1. Kegiatan/ Usaha Pokok Perusahaan …………..………. 17

F.Rencana Kegiatan Perusahaan ………...……….. 21

BAB III : PEMBAHASAN ……….………….……. 24

A. Biaya Operasional pada PT. BPR Bumiasih NBP 13 Stabat ……… 24

1. Klasifikasi Biaya Operasional Perusahaan ………….. 24

2. Manfaat Data Biaya Operasional Perusahaan ……... 26

4. Prosedur Penyusunan Anggaran Biaya Operasional

PT. BPR Bumiasih NBP 13 Stabat ………. 28

B. Analisis Biaya Operasional PT. BPR Bumiasih NBP 13 Stabat untuk tahun 2008 ... 30

1. Analisis Kinerja Perusahaan …….……….. 30

2. Analisis Varians (Variance) ....……… 34

3. Analisis Trend dalam Ratio dan Analisis Persentase Per Komponen ……… 38

BAB IV : KESIMPULAN DAN SARAN ………. 49

A. Kesimpulan ………..…… 49

B. Saran ………..……….. 52

LAMPIRAN ……….. ix

DAFTAR TABEL

HALAMAN

Tabel 2.1 PT. BPR NBP Group yang ada di Indonesia……… 19

Tabel 3.1 Anggaran dan realisasi biaya operasional tahun 2008

PT. BPR Bumiasih NBP 13 Stabat ……….……… 35 Tabel 3.2 Anggaran dan realisasi biaya operasional tahun 2008

PT. BPR Bumiasih NBP 13 Stabat dalam bentuk

Trend dalam Ratio ……….…. 39 Tabel 3.3 Anggaran dan realisasi biaya operasional tahun 2008

PT. BPR Bumiasih NBP 13 Stabat dalam bentuk

DAFTAR LAMPIRAN

halaman

Tabel.1 Anggaran dan Realisasi Biaya Operasional

tahun 2008 ………..……….…………... ix Tabel.2 Laporan Laba Rugi diperbandingkan untuk Tahun 2007

dan Tahun 2008 ………...… x Laporan Laba Rugi PT. BPR Bumiasih NBP 13 Stabat untuk

Tahun 2007 ………... xi Laporan Laba Rugi PT. BPR Bumiasih NBP 13 Stabat untuk

Tahun 2008 .……… xiii Tabel.3 Laporan Neraca diperbandingkan untuk Tahun 2007

dan Tahun 2008………... xv Laporan Neraca PT. BPR Bumiasih NBP 13 Stabat untuk

Tahun 2007 ……….... xvi Laporan Neraca PT. BPR Bumiasih NBP 13 Stabat untuk

C. Tujuan Penelitian.

Tujuan penelitian diperoleh berdasarkan latar belakang yang ada di atas, dimana penulis dapat menyimpulkannya sebagai berikut:

1. Untuk mengetahui apakah PT. BPR Bumiasih NBP 13 Stabat sudah

efektif dan efisien dalam mengelola biaya operasional nya.

2. Untuk mengetahui bagaimana PT. BPR Bumiasih NBP 13 Stabat

mengelola biaya operasional nya

D. Manfaat Penelitian.

Adapun manfaat dari penelitian yang dilakukan adalah:

1. Bagi Penulis

Penelitian ini berguna untuk memperdalam pengetahuan dengan memperluas wawasan tentang analisis biaya operasional dalam praktek yang sebenarnya dan membandingkannya dengan teori yang dipelajari selama diperkuliahan.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan kepada perusahaan untuk meningkatkan produksi maupun pendapatan di masa mendatang, sehingga kemungkinan kesalahan operasional dapat diketahui sebagai dasar pertimbangan untuk mengambil keputusan dalam menentukan perencanaan dan kebijakan biaya operasional yang efektif dan efisien di masa yang akan datang.

3. Bagi Kalangan Akademik/ Mahasiswa

BAB II

PROFIL PT. BPR BUMIASIH NBP 13 STABAT

A. Sejarah Perusahaan

Indonesia No. 8/478/DPBPR/IDABPR/Mdn tanggal 14 September 2006, tentang permohonan izin pemindahan alamat Kantor Pusat PT. BPR Ambarita Bumiasih dari Jl. Perniagaan No.67-G Stabat, Kabupaten Langkat, ke Jl. K.H.Zainul Arifin No. 13 Stabat, Kabupaten Langkat. Pada tahun 2007 perusahaan melakukan penyesuaian terhadap UU PT nomor 40 tahun 2007 dan telah mendapat persetujuan dari Menteri Hukum Dan Hak Asasi Manusia Republik Indonesia Nomor: W2-00601 HT.01.04-TH.2007. Pada tahun 2008 PT. BPR Ambarita Bumiasih berganti nama menjadi PT. BPR Bumiasih NBP 13 dengan persetujuan dari Menteri Hukum Dan Hak Asasi Manusia Republik Indonesia Nomor AHU-28148.AH.01.02 Tahun 2008 tanggal 27 Mei 2008 dan Surat Keputusan Pemimpin Bank Indonesia Medan Nomor: 10/5/KEP.PBI MDN/2008. Keputusan Pemimpin Bank Indonesia Medan Nomor: 10/5/KEP.PBI MDN/2008 tanggal 15 Juli 2008 tentang Penetapan Penggunaan Izin Usaha karena Perubahan Nama Perusahaan menjadi PT BPR Bumiasih NBP 13 yang berkedudukan dan berkantor di Jl.K.H.Zainul Arifin No. 13 Stabat, Kabupaten Langkat.

B. Jenis Kegiatan

Kegiatan usaha yang dilakukan PT BPR Bumiasih NBP 13 Stabat yaitu :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan bentuk lainnya.

2. Memberikan kredit

3. Menyediakan Pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito dan atau tabungan pada bank lain.

C. Struktur Organisasi Perusahaan.

Struktur organisasi adalah susunan sistem hubungan antara posisi kepemimpinan yang ada dalam suatu organisasi. Struktur tersebut adalah hasil dari pertimbangan dan kesadaran tentang pentingnya perencanaan atas penentuan kekuasaan, tanggung jawab dan spesialisasi anggota organisasi. Struktur organisasi dibentuk untuk menciptakan pola yang dapat mempertinggi efektivitas kerja. Dengan adanya struktur organisasi setiap pimpinan dan bawahan yang ada dalam perusahaan akan mengetahui sampai dimana kegiatan yang akan dilakukan oleh perusahaan tersebut. Dengan demikian struktur organisasi merupakan alat untuk mempermudah pelaksanaan kegiatan perusahaan untuk mencapai tujuan perusahaan.

Pada umumnya struktur organisasi di bedakan atas 4 (empat) jenis, yaitu:

1. Struktur organisasi garis (Line Organization). Pada struktur ini garis kekuasaan dan tanggung jawab bercabang pada setiap tingkat mulai dari pimpinan yang paling tinggi

2. Struktur Organisasi Fungsional (Functional Organization). Pada struktur organisasi ini telah terdapat spesialisasi (pembagian kerja) yang merupakan keistimewaan dibandingkan dengan struktur organisasi garis.

3. Struktur Organisasi Garis Dan Staf (Line And Staff Organization). Struktur organisasi ini untuk menghilangkan kelemahan-kelemahan dari struktur organisasi garis dan fungsional, serta mempertahankan kebaikan.

4. Struktur Organisasi Matriks. Para pegawai pada hakikatnya memiliki 2 orang atasan, artinya mereka dibawah dualisme wewenang. pertama fungsional, kedua horizontal.

D. Uraian Tugas

1. Direksi

a. Bertanggung jawab atas rekrutmen dan pembinaan SDM b. Bertanggung jawab atas penyaluran kredit yang sehat

c. Bertanggung jawab atas aktivitas penghimpunan dana masyarakat dalam bentuk Tabungan dan Deposito.

d. Menyusun Program Kerja dan Anggaran BPR, dan lain-lain. 2. InternalControl

a. Memastikan setiap transaksi telah dicatat dengan benar. b. Memeriksa kebenaran proffsheet dan laporan lainnya. c. Melakukan cash opname minimal 2 kali seminggu. d. Melakukan stock opname terhadap persediaan. e. Mereview dokumen perkreditan.

f. Mereview secara berkala sidur operasional

g. Membantu pihak luar (external auditor) maupun komisaris untuk melakukan audit, dan lain-lain.

3. Kepala Bagian Operasional

a. Membuat job description dan pembagian tugas Sub Ordinate Operasional. b. Membuat target kinerja operasional serta mengevaluasi pencapaiannya.

c. Menjalin komunikasi dan membina hubungan baik antara sub ordinate/unit kerjanya maupun dengan atasan.

d. Mengecek kebenaran data atau catatan pembukuan yang ada. e. Melakukan koordinasi terhadap unit kerja lain.

4. Teller

a. Melayani transakasi setoran tabungan baru maupun mutasi dan penempatan deposito sampai batas limit yang ditetapkan serta melakukan validasi terhadap bukti transaksi.

b. Melayani transaksi penarikan tabungan dan pecairan deposito sampai batas limit yang ditetapkan serta melakukan validasi terhadap bukti transaksi.

c. Melayani transaksi pinjaman debitur, baik pencairan kredit maupun pembayaran angsuran kredit dengan dilengkapi bukti transaksi yang sah.

d. Mengeluarkan kas untuk biaya-biaya operasional kantor yang telah dilengkapi dengan tiket biaya dari headteller dan persetujuan dari pejabat yang berwewenang.

e. Mencatat seluruh transaksi kas secara harian dalam bentuk Laporan Mutasi Harian Teller dan Laporan lainnya yang berhubungan dengan kas harian.

f. Bertanggungjawab terhadap peng-inputan/pencatatan tabungan baru dan mutasi tabungan nasabah, baik pada system (Program Tabungan) dan Sub buku besar/kartu tabungan, dan lain-lain.

5. Administrasi Kredit

a. Memeriksa dan menyiapkan kelengkapan administrasi debitur yng akan dibiayai.

b. Membuat perjanjian kredit dan kelengkapannya. c. Mendampingi Direksi dalam pengikatan kredit.

d. Memastikan keaslian surat agunan yang diterima dari debitur dan menyimpan agunan dalam brankas dengan baik dan rapi.

e. Menginput data debitur dan data pinjaman pada system.

g. Mengisi kartu kontrol pembayaran kredit, dan lai-lain. 6. CustomerService

a. Memberikan informasi yang dibutuhkan customer dengan jelas.

b. Melayani permohonan (Pembukaan dan Penutupan) tabungan, deposito dan kredit serta menginput data pada system.

c. Membuat kontrol pembayaran bunga deposito, mengontrol dan membuat tiket pembayaran bunga deposito.

d. Mempromosikan dan memasarkan produk tabungan, deposito dan kredit,dan lain-lain.

7. Accounting (Pembuku)

a. Mencatat dan membukukan transaksi harian dan menyajikannya dalam laporan keuangan.

b. Membuat dan menyiapkan laporan harian, bulanan, triwulan, semesteran, tahunan serta laporan lainnya untuk disampaikan ke BI, Perpajakan, LPS, Komisaris, dan pihak lainnya.

c. Membuat dan menyiapkan register/proff sheet inventaris, rupa-rupa aktiva, rupa-rupa pasiva, persediaan, dan lainnya yang diperlukan oleh perusahaan. d. Membuat tiket-tiket biaya kecuali tiket yang berhubungan dengan biaya dana

dan tiket-tiket yang berhubungan dengan perkreditan, dan lain-lain. 8. Bagian Umum

a. Membersihkan dan merapikan seluruh gedung kantor (baik di dalam/di luar kantor) setiap harinya (di sapu dan di pel serta meja-meja di lap).

b. Membersihkan serta memelihara kebersihan kamar mandi Lt.I dan Lt.II.

d. Membersihkan dan merapikan ruang makan dan dapur, dan lain-lain. 9. Kepala Bagian Marketing

a. Melakukan tugas koordinasi dan supervise dari sub ordinatenya meliputi perencanaan, pengorganisasian, pelaksanaan dan pengawasan unit kerjanya. b. Memasarkan produk dan jasa Bank dan melakukan promosi.

c. Melakukan penelitian dan mencari solusi bersama Pimpinan atas penyebab terhambatnya penjualan produk Bank.dan lain-lain.

10. Account Officer (Lending and Funding)

a. Memasarkan tabungan, deposito dan kredit. b. Melakukan survey maupun analisa kredit c. Melakukan penagihan angsuran kredit d. Memenuhi target yang telah ditetapkan.

e. Membina hubungan baik dengan masyarakat dan nasabah

f. Melakukan promosi perusahaan dan produk-produk perusahaan, dan lain-lain. 11. AssistantAccountOfficer

a. Memasarkan tabungan, deposito dan kredit. b. Memenuhi target yang telah ditetapkan.

c. Membina hubungan baik dengan masyarakat dan nasabah. d. Melakukan promosi perusahaan dan produk-produk perusahaan. e. Membuat laporan harian dan bulanan.

E. Kinerja Usaha Terkini

1. Kegiatan/ Usaha Pokok Perusahaan

PT BPR BUMIASIH NBP 13 memiliki kegiatan pokok menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali ke masyarakat dalam bentuk pinjaman/kredit.

A. SIMPANAN

Ada 2 (dua) jenis simpanan, yaitu: 1. Tabungan

2. Deposito a. Tabungan

Tabungan adalah simpanan dana pihak ketiga yang dapat disetor dan ditarik sewaktu-waktu.

PT. BPR BUMIASIH NBP 13 memiliki 4 (empat) jenis tabungan, yaitu:

1. TAPRES (Tabungan Prestasi) Tabungan prestasi adalah tabungan yang ditujukan bagi para pelajar

2. TAMARA (Tabungan Mitra Sejahtera) TAMARA adalah tabungan yang ditujukan bagi masyarakat umum, pegawai, pedagang, professional dan seluruh lapisan masyarakat.

3. TABUNGAN PUNDI (Point dan Undian) Merupakan tabungan bersama seluruh BPR BUMIASIH NBP Group.

4. TAWA (Tabungan Wajib) Tabungan wajib adalah tabungan yang wajib dimiliki oleh para debitur.

b. Deposito

Ada 2 (dua) jenis Deposito pada PT. BPR BUMIASIH NBP 13, yaitu: 1. Deposito Sejahtera

Deposito dengan nilai nominal Rp 500.000,- (Lima Ratus Ribu Rupiah) sampai Rp 24.999.999,- (Dua Puluh Empat Juta Sembilan Ratus Sembilan Puluh Sembilan Ribu Sembilan Ratus Sembilan Puluh Sembilan Rupiah). 2. Deposito SIMAKMUR (Simpanan Masyarakat Makmur)

Deposito dengan nilai nominal Rp 25.000.000,- (Dua Puluh Lima Juta Rupiah) keatas.

Semua dana simpanan dijamin pemerintah oleh Lembaga Penjamin Simpanan (LPS) sesuai dengan Undang-Undang yang berlaku.

B. KREDIT

Kredit adalah pinjaman berupa uang atau yang dipersamakan dengan itu sesuai dengan perjanjian/kesepakatan pengembalian, baik pokok maupun bunganya sesuai dengan jangka waktu disepakati hingga lunas dengan azas kepercayaan.

Ada 4 (empat) produk kredit pada PT.BPR BUMIASIH NBP 13, yaitu: 1. KASIH (Kredit Asih Sejahtera)

2. KRISTA (Kredit Sejahtera tanpa Agunan) 3. KAPISTA (Kredit Pegawai dan Instansi)

4. KARISMA (Kredit Wanita Istimewa dan Mandiri)

Tabel 2.1

PT. BPR NBP GROUP DI INDONESIA

NO NAMA BPR LOKASI

1 BPR BUMIASIH NBP 1 Siborong-borong SUMUT

2 BPR BUMIASIH NBP 2 Jonggol JAWA BARAT

8 BPR BUMIASIH NBP 8 Sumbul Sidikalang SUMUT

9 BPR BUMIASIH NBP 9 Pangururan Samosir SUMUT

10 BPR BUMIASIH NBP 10 Dolok Sanggul SUMUT

11 BPR BUMIASIH NBP 11 Cicurug JAWA BARAT

12 BPR BUMIASIH NBP 12 Serpong JAWA BARAT

13 BPR BUMIASIH NBP 13 STABAT SUMUT

14 BPR BUMIASIH NBP 14 Ciawi Bogor JAWA BARAT

15 BPR BUMIASIH NBP 15 Berastagi SUMUT

16 BPR BUMIASIH NBP 16 Aek Nabara SUMUT

17 BPR BUMIASIH NBP 17 Sunggal SUMUT

18 BPR BUMIASIH NBP 18 Perbaungan SUMUT

19 BPR BUMIASIH NBP 19 Depok JAWA BARAT

20 BPR BUMIASIH NBP 20 Delitua SUMUT

21 BPR BUMIASIH NBP 21 Penyabungan SUMUT

22 BPR BUMIASIH NBP 22 Binjai SUMUT

23 BPR BATANGKUIS BUMIASIH Batangkuis SUMUT

24 BPR BUMIASIH NBP 24 Tarutung SUMUT

26 BPR BUMIASIH NBP 26 Rancaekek JAWA BARAT

27 BPR BUMIASIH NBP 27 Dayeuhkolot JAWA BARAT

28 BPR BUMIASIH NBP 28 Weru JAWA BARAT

29 BPR BUMIASIH NBP 29 Pusaka Negara JAWA BARAT

30 BPR BUMIASIH NBP 30 Ciwidey JAWA BARAT

31 BPR BUMIASIH NBP 31 Ciawi Tasik JAWA BARAT

32 BPR BUMIASIH NBP 32 Karawang JAWA BARAT

33 BPR BUMIASIH NBP 33 Siantar SUMUT

Sumber : PT.BPR BUMIASIH NBP 13 STABAT

F. Rencana Kegiatan Perusahaan.

1. PENGHIMPUNAN DANA

a. Meningkatkan nominal tabungan sebesar 101% b. Meningkatkan nominal deposito sebesar 56% c. Meningkatkan nominal ABP 11%

d. Mendapatkan pinjaman sebesar Rp 350 jt dari Bank Umum maupun Lembaga lain

2. PENYALURAN KREDIT a. Perdagangan

Meningkatkan outstanding kredit sektor perdagangan sebesar 64% 1) Meningkatkan plafon kredit debitur lama dengan kol. lancar

2) Penyaluran Kredit Tanpa Agunan (KRISTA) kepada nasabah penabung aktif

3) Melakukan solisitasi calon debitur baru b. Industri

2) Melakukan solisitasi calon debitur baru c. Pertanian

Meningkatkan outstanding kredit sektor pertanian sebesar 64%

1) Meningkatkan plafon kredit debitur lama dengan kol. lancar 2) Melakukan solisitasi calon debitur baru

d. Jasa-Jasa

Meningkatkan outstanding kredit sektor jasa sebesar 64%

1) Meningkatkan plafon kredit debitur lama dengan kol. lancar 2) Melakukan solisitasi calon debitur baru

e. Konsumtif/ Lainnya

Meningkatkan outstanding kredit sektor konsumtif/ lainnya sebesar 64%

1) Meningkatkan plafon kredit debitur lama dengan kol. lancar 2) Melakukan solisitasi calon debitur baru.

3. PENGEMBANGAN SDM

a. Pengukuran produktifitas karyawan

b. Meningkatkan gaji dan tunjangan-tunjangan c. Penambahan SDM

4. INVESTASI

Labtop, computer, meja customer service, system (NBP.sys), mesin absensi, mobil, dan lain-lain

5. PROMOSI DAN ANGGARAN

a. Mengubah citra BPR di mata masyarakat 1) Mengadakan sunatan masal

1) Memperkenalkan produk-produk tabungan BPR 2) Mempekenalkan produk-produk tabungan BPR

3) Membina hubungan baik dengan masyarakat di lingkungan BPR secara terus menerus di berbagai kesempatan.

6. PENINGKATAN EFISIENSI

a. Efisiensi penggunaan saran dan prasarana

b. Peningkatan pengetahuan penggunaan sarana dan prasarana 7. TINGKAT KESEHATAN BANK

a. Meningkatkan modal di setor

b. Memperbaiki kualitas aktiva produktif c. Meningkatkan rentabilitas

BAB III

PEMBAHASAN

A. Biaya Operasional pada PT. BPR Bumiasih NBP 13 Stabat

1. Klasifikasi Biaya Operasional

Klasifikasi biaya operasional adalah proses pengelompokkan secara sistematis atas keseluruhan elemen yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih punya arti atau lebih penting. Dalam hal ini penulis menggolongkan biaya operasional berdasarkan penggolongan biaya sesuai dengan kecenderungan perubahannya terhadap aktivitas. Kecenderungan perubahan biaya terhadap kegiatan/aktivitas dapat dikelompokkan menjadi :

a. Biaya Tetap memiliki karakteristik biaya jumlah totalnya tetap konstan, tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

b. Biaya Variabel memiliki karakteristik biaya yang jumlah totalnya akan berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin tinggi jumlah total biaya variabel.

c. Biaya Semi Variabel memiliki karakteristik biaya yang besarnya untuk sebagian besarnya tergantung pada tingkat produksi, tetapi untuk bagian lainnya besarnya sebanding dengan waktu. Biaya-biaya jenis ini mengandung komponen-komponen tetap dan variable.

“Pada perusahaan jasa, di dalam menyusun fleksibel budget, biaya-biaya semi

Pada PT. BPR Bumiasih NBP 13 Stabat terdapat dua (2) komponen biaya operasional yaitu biaya tetap dan biaya variabel. Oleh karena itu, klasifikasi biaya operasional PT.BPR Bumiasih NBP 13 Stabat terdiri dari :

a. Biaya Tetap :

1. Biaya Bunga Pinjaman 2. Biaya Premi Asuransi

3. Biaya Penyusutan /penghapusan 4. Barang dan Jasa

b. Biaya Variabel : 1. Biaya Tenaga Kerja

2. Biaya Sewa

3. Biaya Pajak-Pajak (tidak termasuk PPh) 4. Biaya Pemeliharaan & Perbaikan 5. Biaya Operasional Lainnya

2. Manfaat Data Biaya Operasional

Data biaya operasional berhubungan dengan masa lalu, sekarang, dan juga masa yang akan datang. Biaya-biaya yang dikumpulkan sesuai dengan golongan atau klasifikasi yang diinginkan, kemudian disajikan dan dianalisis, akan bermanfaat bagi manajemen.

Data biaya operasional tersebut akan dapat dimanfaatkan oleh manajemen untuk berbagai tujuan :

a. Untuk tujuan pengawasan.

c. Untuk menghitung laba rugi. d. Untuk mengukur laba tahunan. e. Untuk pengambilan keputusan.

3. Faktor-Faktor Yang Memengaruhi Anggaran Biaya Operasional.

Untuk bisa melakukan penaksiran secara akurat, diperlukan berbagai data, informasi dan pengalaman, yang merupakan faktor-faktor yang harus dipertimbangkan di dalam menyusun anggaran. Faktor-faktor tersebut secara garis besar dapat dibedakan menjadi dua kelompok, yaitu :

a. Faktor-faktor intern

Faktor intern yaitu data, informasi dan pengalaman yang terdapat didalam perusahaan sendiri.

Faktor-faktor tersebut antara lain berupa : 1) Laba/ Rugi tahun-tahun yang lalu.

2) Kebijaksanaan perusahaan yang berhubungan dengan masalah operasional dan marketing, syarat pembayaran jasa, pemilihan saluran pemasaran dan sebagainya. 3) Kapasitas pemasaran yang dimiliki oleh perusahaan.

4) Tenaga kerja yang dimiliki perusahaan, baik jumlahnya (kuantitative) maupun keterampilan dan keahliannya (kualitative).

5) Modal kerja yang dimiliki perusahaan.

6) Fasilitas-fasilitas lain yang dimiliki perusahaan.

b. Faktor-faktor ekstern

Faktor ekstern yaitu data, informasi dan pengalaman yang terdaftar di luar perusahaan, tetapi dirasa mempunyai pengaruh terhadap kehidupan perusahaan.

Faktor-faktor tersebut antara lain berupa : 1) Keadaan persaingan.

2) Tingkat pertumbuhan penduduk. 3) Tingkat penghasilan masyarakat. 4) Tingkat pendidikan masyarakat.

5) Berbagai kebijaksanaan pemerintah, baik dibidang politik, ekonomi, sosial, budaya maupun keamanan.

6) Keadaan perekonomian.

7) Kemajuan teknologi dan sebagainya.

4. Prosedur Penyusunan Anggaran Biaya Operasional

Anggaran merupakan rencana yang dituangkan dalam angka yang akan dicapai perusahaan di masa yang akan datang. Anggaran dibuat dan disusun secara berulang-ulang atau secara continue oleh perusahaan. Anggaran dapat digunakan sebagai peralatan pengawasan yang sangat luas.

Definisi Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah dibahas”. (Nafarin, 2004 : 12)

penyusunan rencananya sendiri, implementasi dari rencana tersebut, sampai pada akhirnya tahap pengawasan dan evaluasi dari hasil rencana. (Haruman dan Rahayu,

2007 : 3)

Penyusunan anggaran biaya operasional PT. BPR Bumiasih NBP 13 Stabat dilakukan bersamaan dengan penyusunan anggaran lainnya.

Metode penyusunan anggaran biaya operasional pada PT. BPR Bumiasih NBP 13 Stabat saat ini menggunakan metode campuran (Top Down and Bottom Up), yaitu : “Instruksi penyusunan anggaran disampaikan Pimpinan kepada Bawahan serta memberikan pengarahan dalam penyusunan anggaran. Lalu Pimpinan dan Bawahan bersama-sama menyusun atau merevisi anggaran yang telah dibuat menjadi anggaran yang homogen”.

Tiap Kepala Bagian menyusun anggaran bersama dengan bawahannya masing-masing berdasarkan pengarahan Direksi tentang sasaran, target dan laba yang ingin dicapai. Anggaran yang telah disusun oleh Kepala Bagian diserahkan kepada Direksi. Selanjutnya Direksi beserta seluruh Staf karyawan kecuali bagian umum bersama-sama menyusun anggaran tiap bagian menjadi anggaran yang homogen/anggaran keseluruhan disertai dengan perbaikan/revisi terhadap anggaran yang disusun oleh tiap bagian, disesuaikan dengan sasaran, target dan laba yang ingin dicapai.

Anggaran yang disusun PT. BPR Bumiasih NBP 13 Stabat melibatkan semua pihak pada tingkatan manajemen. Karena penyusunan anggaran dilakukan bersama, maka manajemen PT. BPR Bumiasih NBP 13 Stabat menetapkan bahwa anggaran yang telah disahkan merupakan suatu komitmen atau kesanggupan untuk melaksanakan rencana yang telah dianggarkan.

kebutuhan yang mendasar/ mendesak untuk dilakukan, melihat penyusunan panitia anggaran akan membutuhkan biaya yang cukup besar. Keputusan yang diambil saat ini jika dilihat dari segi biaya mungkin akan lebih menguntungkan perusahaan.

Anggaran PT. BPR Bumiasih NBP 13 Stabat juga dijadikan acuan dalam melakukan penilaian prestasi kerja. Bila penyimpangan disebabkan oleh situasi dan kondisi yang sulit diperkirakan, maka anggaran PT. BPR Bumiasih NBP 13 Stabat dapat direvisi untuk disesuaikan dengan situasi sekarang. Untuk itu diusahakan agar anggaran yang disusun bersifat fleksibel.

B. Analisis Biaya Operasional PT. BPR Bumiasih NBP 13 Stabat untuk tahun 2008.

1. Analisis Kinerja Perusahaan

Kinerja perusahaan yang dibahas dalam tulisan ini adalah yang berkaitan dengan biaya operasional perusahaan.

Analisis kinerja perusahaan dilakukan dengan menggunakan beberapa fungsi manajemen (management), yaitu :

a. Perencanaan (Planning) dan Pengambilan Keputusan.

Fungsi perencanaan informasi akuntansi sangat berguna sebagai pensuplai data historis yang akan dijadikan dasar dalam penyusunan anggaran.

b. Pengorganisasian (Organizing) dan Staffing.

c. Pengarahan (Actuating) atau Leading dan Motivating.

d. Pengawasan (Controlling).

Adapun hal yang paling mendasar dari keempat fungsi manajemen (management)

tersebut di atas dalam mengelola biaya operasional perusahaan untuk mencapai tujuan perusahaan adalah Perencanaan dan Pengawasan Biaya Operasional.

1) Perencanaan Biaya Operasional

“Perencanaan merupakan sesuatu yang mendasar dalam proses manajemen”.

(Kartadinata, 2000 ; 17),

Perencanaan merupakan suatu proses yang akan membuat perusahaan peka, dalam pengertian mampu menyesuaikan diri, terhadap ancaman-ancaman dan kesempatan-kesempatan yang ada. Sasaran-sasaran yang ditentukan dalam perencanaan hendaknya merupakan sasaran-sasaran yang realistis, yang mungkin dan dapat dicapai. Oleh sebab itu, tanpa perencanaan, fungsi pengawasan tidak akan dapat berjalan sebagaimana mestinya.

“Perencanaan merupakan suatu tindakan yang melihat jauh ke depan dengan mengkoordinasikan alat produksi, jasa, tindakan dan metode prosedur yang

bertujuan untuk mencapai hasil atau sasaran yang ditetapkan dengan cara yang ekonomis, efektif, dan efisien”. (Nasehatun, 2000 : 21)

2) Pengawasan Biaya Operasional

Pengawasan dilakukan untuk menganalisis dan mengevaluasi penyimpangan yang terjadi antara apa yang ditetapkan dalam budget dengan realisasinya dan pertimbangan bagi perencanaan yang lebih baik di masa yang akan datang atas pertimbangan manajemen, peramalan dengan perhitungan matematis dan pengalaman lalu.

Definisi pengawasan “proses untuk memeriksa kembali, menilai dan selalu memonitor laporan-laporan apakah pelaksanaan tidak menyimpang dari tujuan yang sudah ditentukan”. (Supriyono, 1999 : 98)

“proses yang digunakan oleh manajemen untuk memastikan organisasi melaksanakan strateginya secara efektif dan efisien”. (Nasehatun,2000 : 22)

Jadi, pengawasan manajemen merupakan proses di mana manajer mempengaruhi anggota lain dalam organisasi untuk mengimplementasikan strategi organisasi.

Pengawasan biaya operasional pada PT. BPR Bumiasih NBP 13 Stabat melalui anggaran. Sedangkan evaluasi terhadap anggaran dimaksudkan untuk mengetahui kelemahan-kelemahan dalam pelaksanaan. Apabila ada kelemahan maka diambil tindakan korektif untuk periode anggaran berikutnya. Perusahaan menganut prinsip fleksibilitas anggaran, artinya dalam rangka mengoptimalkan pencapaian rencana kerja selalu diadakan penyesuaian-penyesuaian terhadap alokasi pada biaya anggaran.

Pengawasan biaya operasional memiliki manfaat yaitu :

a. Dapat dengan segera mungkin melaporkan penyimpangan-penyimpangan biaya operasional.

2. Analisis Varians (Variance).

Analisis varians sering juga disebut dengan analisis penyimpangan digunakan secara luas dalam pelaporan keuangan biasanya diaplikasikan menurut keadaan berikut:

a. Penyelidikan penyimpangan antara hasil aktual tahun berjalan dengan aktual tahun yang lalu, dimana tahun yang lalu dianggap sebagai tahun dasar.

b. Penyelidikan penyimpangan antara hasil aktual dengan biaya standar diperlukan sebagai dasar pembanding.

c. Penyelidikan hasil aktual dengan susunan budget dimana sasaran budget diperlukan sebagai dasar pembanding.

Laporan budget (budged report), yang di analisis oleh penulis yaitu laporan antara hasil aktual dengan sasaran budget dimana sasaran budget diperlukan sebagai dasar pembanding, Sehingga di ketahui penyimpangan-penyimpangan yang terjadi, baik yang bersifat merugikan (unfavourable) atau menguntungkan (favourable).

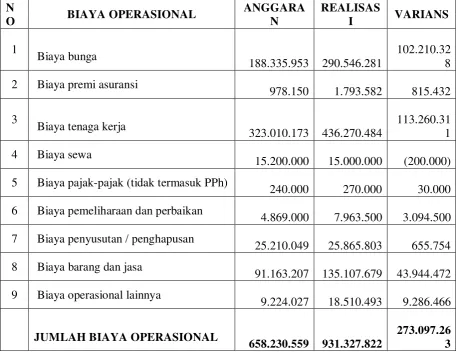

Tabel 3.1

PT. BPR BUMIASIH NBP 13 STABAT

ANGGARAN DAN REALISASI BIAYA OPERASIONAL TAHUN 2008

KUMULATIP (dalam ribuan rupiah)

sumber : PT. BPR Bumiasih NBP 13 Stabat

RUMUS :

Berikut ini akan diuraikan analisis varians biaya operasional PT. BPR Bumiasih NBP 13 Stabat untuk tahun 2008 :

1. Pada biaya bunga anggaran yang ditetapkan sebesar Rp.188.335.953.000, yang terealisasi sebesar Rp. 290.546.281.000. Terjadi penyimpangan pada biaya bunga sebesar Rp. 102.210.328.000. Ini penyimpangan yang positif (favourable).

2. Pada biaya premi asuransi anggaran yang ditetapkan sebesar Rp.978.150.000, yang terealisasi sebesar Rp.1.793.582.000. Terjadi penyimpangan pada biaya premi asuransi sebesar Rp.815.432.000. Ini penyimpangan yang positif

(favourable).

3. Pada biaya tenaga kerja anggaran yang ditetapkan sebesar Rp.323.010.173.000, yang terealisasi sebesar Rp.436.270.484.000. Terjadi penyimpangan pada biaya tenaga kerja sebesar Rp.113.260.311.000. Ini penyimpangan yang positif

(favourable).

4. Pada biaya sewa anggaran yang ditetapkan sebesar Rp.15.200.000.000, yang terealisasi sebesar Rp.15.000.000.000. Terjadi penyimpangan pada biaya sewa sebesar Rp.200.000.000. Ini penyimpangan yang positif (favourable).

5. Pada biaya pajak-pajak (tidak termasuk PPh) anggaran yang ditetapkan sebesar Rp.240.000.000, yang terealisasi sebesar Rp.270.000.000. Terjadi penyimpangan pada biaya pajak-pajak (tidak termasuk PPh) sebesar Rp.30.000.000. Ini penyimpangan yang positif (favourable).

7. Pada biaya penyusutan / penghapusan anggaran yang ditetapkan sebesar Rp.25.210.049.000, yang terealisasi sebesar Rp.25.865.803.000. Terjadi penyimpangan pada biaya penyusutan / penghapusan sebesar Rp.655.754.000. Ini penyimpangan yang positif (favourable).

8. Pada biaya barang dan jasa anggaran yang ditetapkan sebesar Rp.91.163.207.000, yang terealisasi sebesar Rp.135.107.679.000. Terjadi penyimpangan pada biaya barang dan jasa sebesar Rp.43.944.472.000. Ini penyimpangan yang positif

(favourable).

9. Pada biaya operasional lainnya anggaran yang ditetapkan sebesar Rp.9.224.027.000, yang terealisasi sebesar Rp.18.510.493.000. Terjadi penyimpangan pada biaya operasional lainnya sebesar Rp.9.286.466.000. Ini penyimpangan yang positif (favourable).

PT. BPR Bumiasih NBP 13 Stabat mengelola biaya operasional-nya di mulai dari perencanaan dengan membuat anggaran sebagai alat untuk mengambil keputusan, sehingga dapat meminimalisasi pemborosan atau kerugian pada perusahaan tersebut,dan agar dapat di ketahui jumlah biaya operasional yang telah di anggarkan, benar-benar mencapai target atau tidak. Atau apakah perusahaan mengalami penyimpangan dana yang dapat merugikan.

Setelah melihat anggaran biaya operasional dan realisasi biaya operasional serta laba rugi PT. BPR Bumiasih NBP 13 Stabat untuk tahun 2008, maka penulis menilai bahwa perusahaan telah menjalankan perusahaannya dengan baik dan tidak menyebabkan kerugian pada perusahaan.

3. Analisis Trend dalam Ratio Dan Analisis Persentase Per Komponen

A. Analisis Trend dalam Ratio

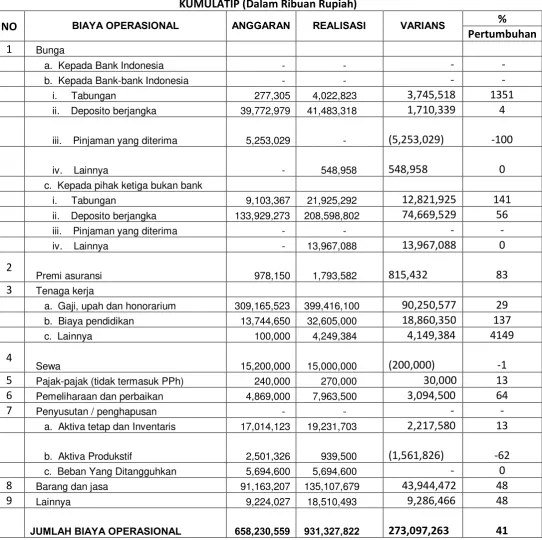

Tabel 3.2

PT. BPR BUMIASIH NBP 13 STABAT

ANGGARAN DAN REALISASI BIAYA OPERASIONAL TAHUN 2008

DALAM BENTUK TREND DALAM RATIO

KUMULATIP (dalam ribuan rupiah)

NO BIAYA OPERASIONAL ANGGARAN REALISASI Kenaikan (penurunan *) Selisih % Ratio (%)

1 Biaya bunga 188.335.953 290.546.281 102.210.328 54 154

2 Biaya premi asuransi 978.150 1.793.582 815.432 83 183

3 Biaya tenaga kerja 323.010.173 436.270.484 113.260.311 35 135

4 Biaya sewa 15.200.000 15.000.000 (200.000*) (1*) 99

5 Biaya pajak-pajak (tidak termasuk

PPh) 240.000 270.000 30.000 13 113

6 Biaya pemeliharaan dan perbaikan 4.869.000 7.963.500 3.094.500 64 164 7 Biaya penyusutan / penghapusan 25.210.049 25.865.803 655.754 3 103 8 Biaya barang dan jasa 91.163.207 135.107.679 43.944.472 48 148 9 Biaya operasional lainnya 9.224.027 18.510.493 9.286.466 101 201

JUMLAH BIAYA

OPERASIONAL 658.230.559 931.327.822 273.097.263 41 141

sumber : PT. BPR Bumiasih NBP 13 Stabat

1. Selisih = Realisasi biaya operasional – Anggaran biaya operasional RUMUS :

2. % = Jumlah / Anggaran biaya operasional x 100%

Berikut ini akan diuraikan analisis trend dalam ratio biaya operasional

PT. BPR Bumiasih NBP 13 Stabat untuk tahun 2008 :

1. Realisasi biaya bunga, Rp.290.546.281.000 / Anggaran biaya bunga, Rp.188.335.953.000 x 100% = 154%, ini berarti bahwa realisasi biaya bunga adalah 154% -nya anggaran biaya bunga. Realisasi biaya bunga meningkat sebesar 54% dari anggaran biaya bunga.

2. Realisasi biaya premi asuransi, Rp.1.793.582.000 / Anggaran biaya premi asuransi, Rp.978.150.000 x 100% = 183%, ini berarti bahwa realisasi biaya premi asuransi adalah 183% -nya anggaran biaya premi asuransi. Realisasi biaya premi asuransi meningkat sebesar 83% dari yang anggarkan.

3. Realisasi biaya tenaga kerja, Rp.436.270.484.000 / Anggaran biaya tenaga kerja, Rp.323.010.173.000 x 100% = 135%, ini berarti bahwa realisasi biaya tenaga kerja adalah 135% -nya anggaran biaya tenaga kerja. Realisasi biaya tenaga kerja meningkat sebesar 35% dari yang dianggarkan.

4. Realisasi biaya sewa, Rp.15.000.000.000 / Anggaran biaya sewa, Rp.15.200.000.000 x 100% = 99%, ini berarti bahwa realisasi biaya sewa adalah 99% -nya anggaran biaya sewa. Realisasi biaya sewa menurun sebesar 1% dari yang dianggarkan.

berarti bahwa realisasi biaya pemeliharaan dan perbaikan adalah 164% -nya anggaran biaya pemeliharaan dan perbaikan. Realisasi biaya pemeliharaan dan perbaikan meningkat sebesar 64% dari yang dianggarkan.

7. Realisasi biaya penyusutan/penghapusan, Rp.25.865.803.000/ Anggaran biaya penyusutan /penghapusan, Rp.25.210.049.000 x 100% = 103%, ini berarti bahwa realisasi biaya penyusutan/ penghapusan adalah 103% -nya anggaran biaya penyusutan / penghapusan. Realisasi biaya penyusutan/ penghapusan meningkat sebesar 3% dari yang dianggarkan.

8. Realisasi biaya barang dan jasa , Rp.135.107.679.00 / Anggaran biaya barang dan jasa , Rp.91.163.207.000 x 100% =148%, ini berarti bahwa realisasi biaya barang dan jasa adalah 148% -nya anggaran biaya barang dan jasa. Realisasi biaya barang dan jasa meningkat sebesar 48% dari yang dianggarkan.

9. Realisasi biaya operasional lainnya, Rp.18.510.493.000 / Anggaran biaya operasional lainnya, Rp.9.224.027.000 x 100% = 201%, ini berarti bahwa realisasi biaya operasional lainnya adalah 201% -nya anggaran biaya operasional lainnya. Realisasi biaya operasional lainnya meningkat sebesar 101% dari yang dianggarkan.

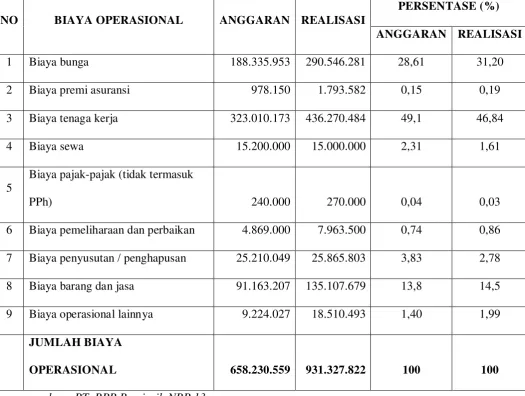

B. Analisis Persentase Per Komponen (Common-Size Statement)

Common-size statement bisa juga disebut “persentase per komponen” atau “laporan 100 persen” karena untuk setiap total diganti dengan angka 100, dan masing-masing unsurnya di ubah menjadi angka persen dari total 100.

Tabel 3.3

PT. BPR BUMIASIH NBP 13 STABAT

ANGGARAN DAN REALISASI BIAYA OPERASIONAL TAHUN 2008

DALAM BENTUK PERSENTASE PER KOMPONEN

KUMULATIP (dalam ribuan rupiah)

NO BIAYA OPERASIONAL ANGGARAN REALISASI

PERSENTASE (%)

ANGGARAN REALISASI

1 Biaya bunga 188.335.953 290.546.281 28,61 31,20

2 Biaya premi asuransi 978.150 1.793.582 0,15 0,19

3 Biaya tenaga kerja 323.010.173 436.270.484 49,1 46,84

4 Biaya sewa 15.200.000 15.000.000 2,31 1,61

5

Biaya pajak-pajak (tidak termasuk

PPh) 240.000 270.000 0,04 0,03

6 Biaya pemeliharaan dan perbaikan 4.869.000 7.963.500 0,74 0,86 7 Biaya penyusutan / penghapusan 25.210.049 25.865.803 3,83 2,78 8 Biaya barang dan jasa 91.163.207 135.107.679 13,8 14,5 9 Biaya operasional lainnya 9.224.027 18.510.493 1,40 1,99

JUMLAH BIAYA

OPERASIONAL 658.230.559 931.327.822 100 100

Berikut ini akan diuraikan analisis persentase per komponen biaya operasional PT. BPR Bumiasih NBP 13 Stabat untuk tahun 2008 :

1. ANGGARAN

a. Biaya bunga, Rp.188.335.953.000 /Total biaya operasional, Rp.658.230.559.000 x 100% = 28,61% ini berarti bahwa biaya bunga menunjukkan 28,61% - nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 28,61% biaya bunga.

b. Biaya premi asuransi, Rp.978.150.000 /Total biaya operasional, Rp.658.230.559.000 x 100% = 0,15% ini berarti bahwa biaya premi asuransi menunjukkan 0,15% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 0,15% biaya premi asuransi.

c. Biaya tenaga kerja, Rp.323.010.173.000 /Total biaya operasional, Rp.658.230.559.000 x 100% = 49,1% ini berarti bahwa biaya tenaga kerja menunjukkan 49,1% nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 49,1% biaya tenaga kerja.

d. Biaya sewa, Rp.15.200.000.000 /Total biaya operasional, Rp.658.230.559.000 x 100% = 2,31% ini berarti bahwa biaya sewa menunjukkan 2,31% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 2,31% biaya sewa.

1. Persentase (%) anggaran = Anggaran biaya operasional / Total (jumlah) anggaran biaya operasional x 100%

RUMUS :

e. Biaya pajak-pajak (tidak termasuk PPh), Rp,240.000.000 /Total biaya operasional, Rp.658.230.559.000 x 100% = 0,04% ini berarti bahwa biaya pajak-pajak (tidak termasuk PPh) menunjukkan 0,04% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 0,04% biaya pajak-pajak (tidak termasuk PPh).

f. Biaya pemeliharaan dan perbaikan, Rp.4.869.000.000 /Total biaya opearsional, Rp.658.230.559.000 x 100% = 0,74% ini berarti bahwa biaya pemeliharaan dan perbaikan menunjukkan 0,74% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 0,74% biaya pemeliharaan dan perbaikan

g. Biaya penyusutan/ penghapusan, Rp.25.210.049.000 /Total biaya operasional, Rp.658.230.559.000 x 100% = 3,83% ini berarti bahwa biaya penyusutan / penghapusan menunjukkan 3,83% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 3,83% biaya penyusutan / penghapusan

h. Biaya barang dan jasa, Rp.91.163.207.000 /Total biaya operasional, Rp.658.230.559.000 x 100% = 13,8% ini berarti bahwa biaya barang dan jasa menunjukkan 13,8% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 13,8% biaya barang dan jasa.

2. REALISASI

a. Biaya bunga, Rp.290.546.281.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 31,20% ini berarti bahwa biaya bunga menunjukkan 31,20% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 31,20% biaya bunga.

b. Biaya premi asuransi, Rp.1.793.582.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 0,19% ini berarti bahwa biaya premi asuransi menunjukkan 0,19% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 0,19% biaya premi asuransi.

c.Biaya tenaga kerja, Rp.436.270.484.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 46,84% ini berarti bahwa biaya tenaga kerja menunjukkan 46,84% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 46,84% biaya tenaga kerja.

d. Biaya sewa, Rp.15.000.000.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 1,61% ini berarti bahwa biaya sewa menunjukkan 1,61% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 1,61% biaya sewa.

e. Biaya pajak-pajak (tidak termasuk PPh), Rp.270.000.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 0,03 % ini berarti bahwa biaya pajak-pajak (tidak termasuk PPh) menunjukkan 0,03% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 0,03% biaya pajak-pajak (tidak termasuk PPh)

operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 0,86% biaya pemeliharaan dan perbaikan.

g. Biaya penyusutan/ penghapusan, Rp.25.865.803.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 2,78% ini berarti bahwa biaya penyusutan/ penghapusan menunjukkan 2,78% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 2,78% biaya penyusutan / penghapusan.

h. Biaya barang dan jasa, Rp.135.107.679.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 14,5% ini berarti bahwa biaya barang dan jasa menunjukan 14,5% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 14,5% biaya barang dan jasa.

i. Biaya operasional lainnya, Rp.18.510.493.000 /Total biaya operasional, Rp.931.327.822.000 x 100% = 1,99% ini berarti bahwa biaya operasional lainnya menunjukkan 1,99% -nya total biaya operasional. Untuk setiap Rp.100,00 total biaya operasional terdiri dari 1,99% biaya operasional lainnya.

Berdasarkan analisis persentase per komponen dapat dilihat hal berikut yaitu :

a. Terjadi realisasi total biaya operasional untuk tahun 2008 sebesar 141% terhadap total anggaran biaya operasional. Artinya; untuk setiap Rp.100,00 anggaran biaya operasional tahun 2008 terdiri dari 141% biaya operasional tahun 2008 yang terealisasi.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah penulis melakukan pembahasan pada bab-bab sebelumnya, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. PT. BPR Bumiasih NBP 13 adalah Perusahaan Jasa yang bergerak dibidang Perbankan yaitu Bank Perkreditan dan berbentuk badan hukum PT (Perseroan Terbatas).

2. Struktur organisasi yang digunakan oleh PT. BPR Bumiasih 13 Stabat adalah berbentuk struktur Organisasi Garis (Line Organization). PT. BPR Bumiasih NBP 13 Stabat telah mempunyai struktur organisasi yang cukup memadai. Hal ini dapat terlihat dengan adanya pembagian aktifitas kerja perusahaan, fungsi dan tanggung jawab serta pendelegasian wewenang yang jelas dalam perusahaan, sehingga tidak ada kesimpang siuran dalam pemberian perintah dan kinerja. 3. PT. BPR Bumiasih NBP 13 Stabat dalam menyusun anggaran biaya operasional

4. Adapun kondisi manajemen biaya operasional PT. BPR Bumiasih NBP 13 Stabat secara umum :

a. Perencanaan biaya PT. BPR Bumiasih NBP 13 cukup baik karena melibatkan semua bagian yang ada dalam perusahaan sehingga semua pihak dapat bertanggung jawab dalam menyusun anggaran.

b. Pengawasan biaya operasional berjalan cukup baik dimana PT. BPR Bumiasih NBP 13 melakukan pengawasan biaya melalui perbandingan antara biaya yang sebenarnya dengan biaya menurut anggaran atas pertimbangan manajemen, peramalan kondisi keuangan dan ekonomi yang akan datang dengan perhitungan matematis dan pengalaman yang telah dilalui.

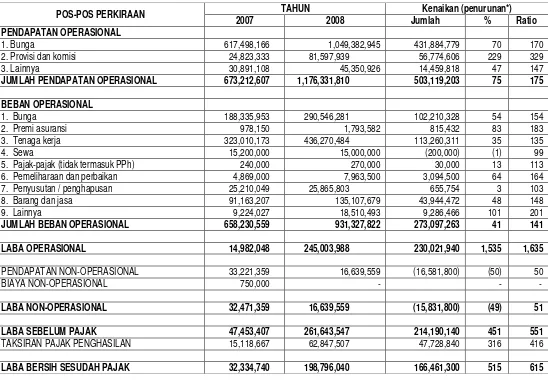

c. Penyimpangan (varians) biaya operasional tahun 2008 mencapai Rp.273.097.263.000. Namun dengan meningkatkan pendapatan hingga sebesar Rp.1.176.331.810.000 akhirnya dapat menghasilkan laba bersih sebesar Rp.198.796.040.000. Hal ini merupakan penyimpangan yang positif

(favourable) karena terjadi pertumbuhan laba bersih sesudah pajak sebesar 515% dan adanya pengaruh strategi pemasaran, manajemen biaya ataupun kondisi ekonomi secara umum yang sangat mendukung untuk menghasilkan laba bagi perusahaan.

d. Dilihat dari segi analisis trend dalam ratio terjadi peningkatan biaya operasional tahun 2008 yaitu sebesar Rp.273.097.263.000 atau 41%. Dengan kata lain realisasi biaya operasional yang terjadi adalah sebesar 141% dari anggaran.

meningkatkan pendapatan perusahaan sehingga perusahaan tidak mengalami kerugian. Peningkatan ini terjadi karena bertambahnya kebutuhan dan disertai dengan peningkatan nilai ekonomi secara umum. Penyimpangan ini dapat terjadi di karenakan anggaran biaya operasional itu sendiri bersifat fleksibel. Namun fleksibel dalam pengelolaannya tidak menyebabkan kerugian pada perusahaan.

5. PT. BPR Bumiasih NBP 13 Stabat telah menyusun anggaran biaya operasional tahun 2008 dengan sangat baik (sesuai dengan target perencanaan perusahaan). Serta dapat mengelola biaya operasionalnya dengan baik sehingga menghasilkan laba setiap tahun-nya. Dengan kata lain PT. BPR Bumiasih NBP 13 Stabat telah efektif dan efisien dalam mengelola biaya operasionalnya dalam mencapai tujuan perusahaan yaitu: profit, continuity, dan growth.

B. Saran

Dalam hal ini penulis mencoba memberikan beberapa saran yang mungkin berguna bagi PT. BPR Bumiasih NBP 13 Stabat dalam menjalankan kegiatan operasional perusahaan, antara lain :

1. Mengingat pentingnya peranan anggaran biaya, sebaiknya anggaran PT. BPR Bumiasih NBP 13 Stabat harus disusun/dibuat secara teliti sehingga perencanaan benar-benar tepat/sesuai antara yang dianggarkan dengan yang terealisasi (actual).

perkembangan perusahaan. Oleh karena itu analisis dan evaluasi biaya operasional perusahaan harus terus dilakukan.

3. Agar perusahaan mampu memperhitungkan estimasi-estimasi kejadian pada masa yang akan datang sehingga realisasi dengan yang dianggarkan tidak jauh berbeda, sehingga terlihat ketepatan dalam perencanaan biaya operasional pada perusahaan.

DAFTAR PUSTAKA

Kartadinata, Abas. 2000. Akuntansi dan Analisis Biaya. PT. Rineka Cipta, Jakarta. Munandar. 2001. Budgeting : Perencanaan, Pengorganisasian, Pengawasan Kerja.

BPFE UGM, Yogyakarta.

Nasehatun, Apandi. 2000. Budget dan Control. Grasindo, Jakarta.

Nafarin, M. 2004. Penggangaran Perusahaan. Edisi Revisi. Salemba Empat, Jakarta. Haruman dan Rahayu. 2007. Penyusunan Anggaran Perusahaan. Edisi Kedua,

Cetakan Pertama. Graha Ilmu, Yogyakarta.

Supriyono, RA. 1999. Akuntansi Biaya : Pengumpulan Biaya dan Penentuan Harga Pokok. Edisi Kedua, Buku I. BPFE, Yogyakarta.

Welsch, Hilton, Gordon. 2000. Budgeting : Planning And Profit Control. Buku dua. Salemba Empat, Jakarta.

Lampiran

Tabel.1

PT. BPR BUMIASIH NBP 13 STABAT

ANGGARAN DAN REALISASI BIAYA OPERASIONAL TAHUN 2008 KUMULATIP (Dalam Ribuan Rupiah)

NO BIAYA OPERASIONAL ANGGARAN REALISASI VARIANS %

Pertumbuhan

JUMLAH BIAYA OPERASIONAL 658,230,559 931,327,822

273,097,263 41

Lampiran

Tabel. 2

PT. BPR BUMIASIH NBP 13 STABAT

LAPORAN LABA RUGI YANG DIPERBANDINGKAN UNTUK TAHUN 2007 dan TAHUN 2008 KUMULATIP (dalam ribuan rupiah)

POS-POS PERKIRAAN TAHUN Kenaikan (penurunan*)

2007 2008 Jumlah % Ratio

Lampiran

PT. BPR BUMIASIH NBP 13 STABAT LABA RUGI

Per 31 - 12 - 2007

KUMULATIP (dalam ribuan rupiah)

NOMOR POS-POS PERKIRAAN SALDO AKHIR

Lampiran

LABA OPERASIONAL 14,982,048

511.100 PENDAPATAN NON-OPERASIONAL 33,221,359

699.000 BIAYA NON-OPERASIONAL 750,000

LABA NON-OPERASIONAL 32,471,359

LABA SEBELUM PAJAK 47,453,407

700.000 TAKSIRAN PAJAK PENGHASILAN 15,118,667

LABA BERSIH SESUDAH PAJAK 32,334,740

Lampiran

LABA RUGI Per 31 - 12 - 2008

KUMULATIP (dalam ribuan rupiah)

NOMOR POS-POS PERKIRAAN SALDO AKHIR

627.100 8. Barang dan jasa 135,107,679

640.100 9. Lainnya 18,510,493

JUMLAH BEBAN OPERASIONAL 931,327,822

Lampiran

LABA OPERASIONAL 245,003,988

511.100 PENDAPATAN NON-OPERASIONAL 16,639,559

699.000 BIAYA NON-OPERASIONAL

LABA NON-OPERASIONAL 16,639,559

LABA SEBELUM PAJAK 261,643,547

700.000 TAKSIRAN PAJAK PENGHASILAN 62,847,507

LABA BERSIH SESUDAH PAJAK 198,796,040

lampiran

Tabel. 3

PT. BPR BUMIASIH NBP 13 STABAT

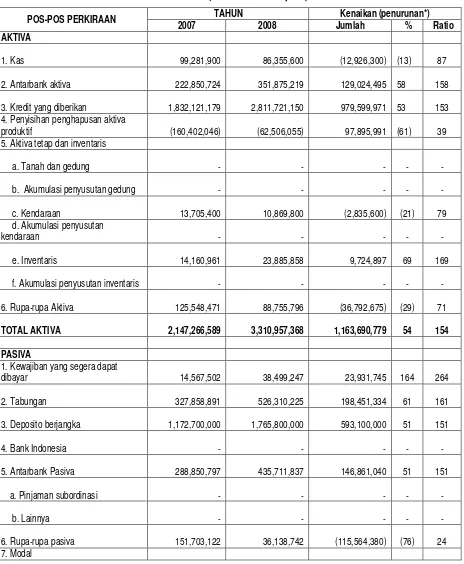

LAPORAN NERACA YANG DIPERBANDINGKAN UNTUK TAHUN 2007 dan TAHUN 2008 KUMULATIP (dalam ribuan rupiah)

POS-POS PERKIRAAN TAHUN Kenaikan (penurunan*)

2007 2008 Jumlah % Ratio

1. Kewajiban yang segera dapat

a. Modal disetor 2,000,000,000 2,000,000,000 -

lampiran

PT. BPR BUMIASIH NBP 13 STABAT NERACA

Per 31 - 12 - 2007

KUMULATIP (dalam ribuan rupiah)

NOMOR POS-POS PERKIRAAN SALDO AKHIR

AKTIVA

111.000 Kas 99,281,900

113.000 Antarbank aktiva 222,850,724

114.000 Kredit yang diberikan 1,832,121,179

115.000 Penyisihan penghapusan aktiva produktif (160,402,046)

117.000 Aktiva tetap dan inventaris

a. Tanah dan gedung

211.000 Kewajiban yang segera dapat dibayar

Lampiran

PT. BPR BUMIASIH NBP 13 STABAT NERACA

Per 31 - 12 - 2008

KUMULATIP (dalam ribuan rupiah)

NOMOR POS-POS PERKIRAAN SALDO AKHIR

AKTIVA

111.000 Kas 86,355,600

113.000 Antarbank aktiva 351,875,219

114.000 Kredit yang diberikan 2,811,721,150

115.000 Penyisihan penghapusan aktiva produktif (62,506,055)

117.000 Aktiva tetap dan inventaris