DILEMMA ROYA HAK TANGGUNGAN DALAM PRAKTEK

DIKANTOR PERTANAHAN KOTA MEDAN

TESIS

Oleh

ERAWATY RASYID

037011022/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

DILEMMA ROYA HAK TANGGUNGAN DALAM PRAKTEK

DIKANTOR PERTANAHAN KOTA MEDAN

TESIS

Untuk Memperoleh Gelar Magister Kenotariatan dalam

Program Studi Kenotariatan Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ERAWATY RASYID

037011022/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Telah Diuji Pada

Tanggal : 29 Januari 2008

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. M. Yamin, S.H., M.S., C.N. Anggota : 1. Prof. Dr. Runtung Sitepu, SH, MH

2. Notaris Syahril Sofyan, SH, M.Kn

Judul Tesis : DILEMMA ROYA HAK TANGGUNGAN DALAM PRAKTEK DIKANTOR PERTANAHAN KOTA MEDAN

Nama Mahasiswa : Erawaty Rasyid Nomor Pokok : 037011022 Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. M. Yamin Lubis, SH. MS, CN) Ketua

(Prof. Dr. Runtung, Sitepu, SH, MH) (Notaris Syahril Sofyan, SH, MKn)

Anggota Anggota

Ketua Program Studi Direktur

(Prof. Dr. M. Yamin Lubis, SH. MS, CN) (Prof. Dr. Ir. T. Charun Nisa B, MSc)

ABSTRAK

Dalam setiap pemberian kredit dengan Hak Tanggungan harus didahului dengan perjanjian hutang piutang antara debitor dan kreditor dengan membuat Akte Pemberian Hak Tanggungan (APHT) dihadapan Pejabat Pembuat Akta Tanah (PPAT). Disamping itu kreditor meminta agar debitor menyerahkan asli sertifikat tanah yang menjadi objek Hak Tanggungan tersebut untuk pelunasan hutang debitor.

Setelah itu PPAT mencek sertifikat hak atas tanah tersebut ke Kantor Pertanahan untuk mengetahui apakah masih ada beban Hak Tanggungan atau tidak ada, apabila tidak ada kemudian PPAT mendaftarkan perjanjian tersebut ke Kantor Pertanahan. Kemudian Kantor Pertanahan membuat buku tanah Hak Tanggungan dan mencatatnya dalam buku tanah debitor yang ada di Kantor Pertanahan serta menyalin catatan tersebut didalam sertifikat Hak Atas Tanahnya. Sebagai tanda bukti adanya Hak Tanggungan Kantor Pertanahan menerbitkan sertifikat Hak Tanggungan yang memuat irah-irah dengan kata-kata Demi Keadilan Yang Maha Esa. Kemudian sertifikat hak atas tanah dan sertifikat Hak Tanggungan disimpan oleh kreditor.

Setelah debitor melunasi hutangnya kepada kreditor kemudian kreditor membuat surat permohonan roya kepada Kantor Pertanahan yang isinya menyatakan karena hutang yang dijamin dengan Hak Tanggungan sudah lunas maka Hak Tanggungan hapus atas dasar itu mohon roya atau pencoretan catatan beban Hak Tanggungan pada sertifikat hak atas tanah debitor. Dalam surat permohonan roya tersebut kreditor melampirkan asli sertifikat hak atas tanah dan asli sertifikat Hak Tanggungan dan dalam sertifikat hak atas tanah disebut klausula roya hutang sudah dibayar lunas. Kemudian Kantor Pertanahan melakukan roya atau pencoretan catatan Hak Tanggungan pada sertifikat hak atas tanah dan buku tanah debitor, dengan demikian Hak Tanggungan tersebut hapus. Setelah di roya sertifikat hak atas tanah dikembalikan pada debitor, sedangkan sertifikat Hak Tanggungan ditarik oleh Kantor Pertanahan dan dinyatakan tidak berlaku lagi, demikian juga buku tanah Hak Tanggungan dinyatakan tidak berlaku lagi.

Penelitian ini merupakan penelitian yang bersifat deskriptif analitis yaitu untuk menggambarkan bagaimana pelaksanaan roya, syarat - syarat apa yang harus dipenuhi dalam pelaksanaan roya tersebut, hambatan-hambatan apa yang terdapat dalam roya dan bagaimana cara mengatasinya, manfaat roya itu sendiri bagi debitor, kreditor, dan bagi pihak yang mendapat fasilitas kredit dari Bank, khususnya Kantor Pertanahan.

ABSTRACT

In every credit approval between debtor and creditor must perform debit and credit agreement with Responsibility Right in front of Land Certificate Maker Officer ( PPAT). In addition the creditor also ask for guarantee of all debtor wealth/ property which are already exist or will exist to pay his debt.

After the agreement listed in Land Affairs Office, then the Office make Responsibility Right Certificate and report it in related Land Certificate.

If the debt already pay by the debtor should perform Roya. Roya is a procedure to perform write-off on the report of debtor’s land certificate, in land affair office on behalf of creditor. In the Roya petition letter creditor should give back the original land certificate and also original responsibility right certificate after the Roya of Responsibility right is dismissed, then the land certificate return to debtor, meanwhile the responsibility right certificate collect by the Land Affair office and state that the certificate is not valid any longer.

This research is descriptive analytical that is to describe the implementation of Roya, the requirements to be fulfilled, the hindrances found and ways to overcome, the advantages of Roya for debtor, creditor, third party and it is particularly land affairs office.

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kepada Allah S.W.T yang telah

memberikan kekuatan jasmani dan rohani sehingga penulis telah dapat

merampungkan penulisan Proposal Tesis dengan judul “DILEMMA ROYA HAK

TANGGUNGAN DALAM PRAKTEK DIKANTOR PERTANAHAN KOTA

MEDAN”. Penulisan tesis ini merupakan salah satu syarat yang harus dipenuhi untuk

memperoleh gelar Magister Kenotariatan (M.Kn) pada Sekolah Pascasarjana,

Universitas Sumatera Utara Medan, Penulisan tidak terlepas dari bimbingan, arahan,

dan bantuan dari semua pihak, sehingga saya dapat menyelesaikan tesis ini.

Pada kesempatan ini saya sampaikan penghargaan dan mengucapkan terima

kasih sebesar-besarnya kepada para Komisi Pembimbing yaitu Bapak Prof. Dr. M.

Yamin Lubis, SH,MS,CN, Bapak Prof. Dr. Runtung Sitepu, SH.MH, Notaris Syahril

Sofyan SH.MKn dan Almarhum Notaris Djaidir SH. MKn yang dengan penuh

kesabaran memberikan bimbingan, petunjuk, saran-saran serta masukan-masukan

untuk kesempurnaan Tesis ini.

Selanjutnya saya mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. IR. T. Chairun Nisa B, MSc. selaku Direktur Sekolah Pasca Sarajana

Sumatera Utara, dan Para Asisten Direktur beserta seluruh staf atas kesempatan

2. Para Bapak dan Ibu dosen di lingkungan sekolah Pasca Sarjana khususnya Bapak

dan Ibu di lingkungan Magister Kenotariatan yang telah memberikan ilmu-ilmu

yang sangat bermanfaat dan berguna sehingga saya bisa menyelesaikan studi ini.

3. Para pegawai Magister Kenotariatan Sekolah Pasca Sarjana Universitas Sumatera

Utara yang telah membantu saya selama menyelesaikan pendidikan.

4. Kepada Bapak Syafrudin Chandra, SH.MKn, Bapak Emri Rangkutan SH.MKn,

serta rekan – rekan di kantor Pertanahan Kota Medan yang banyak memberikan

bantuan informasi data-data dan masukan-masukan yang sangat berharga atas

untuk kesempurnaan Tesis ini.

5. Kepada Bapak Junaidi, SH yang telah memberikan informasi dan masukan dalam

rangka penyelesaian Tesis ini.

6. Kepada Notaris Kartiningsih, SH, SPN beserta staff yang banyak menberikan

informasi, data-data serta masukan-masukan dalam rangka penyelesaian tesis ini.

7. Kepada Dr. T. Keizerina Devi. A, S.H., C.N., M.Hum yang telah memberikan

saran-saran masukan-masukan yang berharga demi kesempurnaan tesis ini.

Tidak lupa Penulis ucapkan terima kasih kepada suami tercinta Drs. M. Yusuf

dan Ananda Silvia Anggraini (Anggi) yang dengan setia membantu dan mendampingi

penulis dalam penyelesaian Tesis ini. Juga kepada Adinda Drg. Lisna Unita Rasyid,

Erawaty Rasyid : Dillema Roya Hak Tanggungan Dalam Praktek Di Kantor Pertanahan Kota Medan, 2008 USU e-Repository © 2008

mengucapkan terima kasih atas bantuan dan dukungan kepada penulis untuk

menyelesaikan studi di Magister Kenotariatan.

Juga kepada orang tua yang sangat Penulis sayangi Almarhum Bapak anda

Mohd. Rasyid dan Ibunda Nuriam yang tidak sempat melihat menyelesaikan studi ini.

Selanjutnya saya mengucapkan terima kasih kepada adik-adik Almarhum Mesfi, Elvi,

Epa, An, Ita, Yanti, Dedek, yang senantiasa memberikan dorongan pada Penulis

dalam menyelesaikan Studi ini.

Akhir kata Penulis memohon maaf apabila ada tutur kata dan sikap Penulis

yang tidak berkenan pada Bapak, Ibu sekalian selama mengikuti Pendidikan di

Sekolah Pasca Sarjana Universitas Sumatera Utara, semoga Allah SWT memberikan

amal jariah kepada pihak-pihak yang telah berjasa dalam menyelesaikan Studi dan

Tesis ini.

Medan, Januari 2008

Penulis

ERAWATY RASYID

RIWAYAT HIDUP

Nama : Erawaty Rasyid

Alamat : Jl. Rahmadsyah No. 336 B Medan

Tempat Tanggal Lahir : Sigli, 30 Oktober 1949

Pekerjaan : Pensiunan

Nama Suami : Drs. M. Yusuf

Nama Anak : Silvia Anggraini

Pendidikan : SD Widya Segara Medan Tahun 1960

SMP Widya Segara Medan Tahun 1963

SMA Widya Segara Medan Tahun 1966

S-1 Sarjana Hukum USU Tahun 1980

DAFTAR ISI

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR... v

RIWAYAT HIDUP ... viii

DAFTAR ISI... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 16

C. Tujuan Penelitian ... 16

D. Manfaat Penelitian ... 17

E. Keaslian Penelitian ... 17

BAB II TINJAUAN PUSTAKA ... 19

A. Pengertian Roya Hak Tanggungan ... 19

B. Tujuan Roya dan Fungsi Roya dalam Hak Tanggungan ... 21

1. Tujuan Roya dalam Hak Tanggungan ... 21

C. Prosedur Roya ... 24

D. Jenis-jenis Roya ... 26

1. Roya yang Tidak Dapat Dibagi-Bagi... 26

2. Roya Parsial ... 28

3. Persyaratan yang Diperlukan untuk Permohonan Roya Parsial ... 31

E. Roya Akibat Peralihan Hak Tanggungan... 31

F. Roya Hak Tanggungan Sebagai Kegiatan Administratif ... 36

G. Sejarah Roya di Indonesia... 43

1. Sebelum lahirnya undang-undang No. 4 Tahun 1996 Roya terdapat pada hipotik dan kredit verband... 43

a. Roya pada Hipotik ... 43

b. Roya pada Credit Verband ... 44

2. Saat berlakunya UU No. 16 Tahun 1985 tentang Rumah Susun ... 45

3. Setelah Keluarnya Undang-Undang No.4 Tahun 1996 Roya terdapat pada Hak Tanggungan ... 46

1) Permohonan dari Pihak Yang Berkepentingan ... 46

2) Pencoretan Berdasarkan Keputusan Pengadilan Negeri ... 47

BAB III METODE PENELITIAN ... 48

B. Lokasi Penelitian... 48

C. Metode Pengumpulan Data ... 49

D. Analisa Data ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

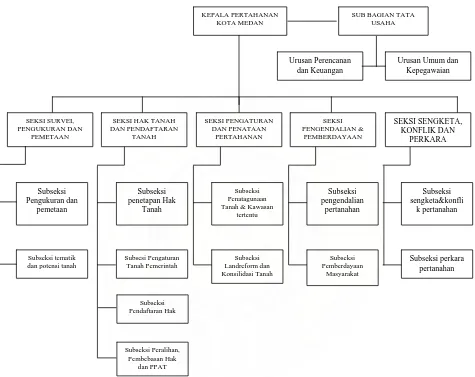

A. Gambaran Umum Kantor Pertanahan ... 51

1. Struktur Organisasi Kantor Pertanahan Kota Medan... 51

2. Bidang yang Bertugas Melayani Roya Hak Tanggungan Pada Kantor Pertanahan Kota Medan ... 53

3. Syarat-syarat Permohonan Roya ... 54

4. Sumber Daya Manusia di Kantor Pertanahan ... 55

B. Roya Hak Tanggungan Hak Atas Tanah Sebagai Jaminan Kredit yang Menjadi Objek Lelang... 55

C. Hambatan-hambatan dalam Pelaksanaan Roya di Kantor Pertanahan Kota Medan ... 76

1. Jangka Waktu Roya Melebihi 7 (tujuh) Hari Sejak Tanggal Permohonan ... 76

2. Biaya Roya Melebihi Ketentuan ... 78

3. Roya Partial Objek Hak Tanggungan yang Bukan Terdiri dari Beberapa Hak Atas Tanah ... 80

D. Langkah yang ditempuh dalam Mengatasi HambatanPelaksanaan

Roya di Kantor Pertanahan Kota Medan ... 83

1. Ketepatan Waktu Dalam Penyelesaian Roya Hak Tanggungan... 83

2. Kepastian Biaya Roya Hak Tanggungan ... 83

3. Kelengkapan Persyaratan Roya Harus Dipenuhi ... 85

a. Harus terdapat Surat Pengantar Roya dari Kreditor... 85

b. Harus Melampirkan Sertifikat Hak Atas Tanah... 86

c. Harus Melampirkan Sertifikat Hak Tanggungan ... 87

d. Apabila ada Cessie wajib didaftarkan di Kantor Pertanahan 92 4. Roya Partial yang Bukan Terdiri dari Beberapa Hak Atas Tanah ... 95

BAB V KESIMPULAN DAN SARAN ... 97

A. Kesimpulan ... 97

B. Saran... 99

DAFTAR TABEL

No. Judul Halaman

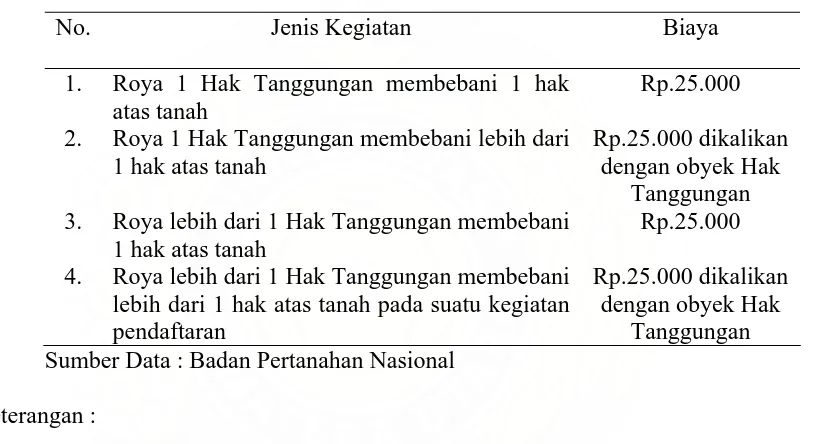

1. Biaya Roya yang dilakukan secara keseluruhan (bukan Partial)……….. 78

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi sebagai bagian dari pembangunan nasional

merupakan salah satu upaya untuk mewujudkan masyarakat adil dan makmur

berdasarkan Pancasila dan Undang – Undang Dasar 1945. Para pelaku usaha baik

pemerintah melalui Badan Usaha Milik Negara (BUMN) / Badan Usaha Milik

Daerah (BUMD), badan usaha swasta maupun perorangan memerlukan dana yang

cukup besar dalam mengembangkan usahanya. Mereka melaksanakan kegiatan

ekonomi dalam berbagai sektor seperti perdagangan, industri, jasa dan lain-lain yang

dibutuhkan oleh masyarakat.

Disamping dengan modal sendiri, dana besar yang dibutuhkan ini dapat

diperoleh dari jasa perbankan melalui fasilitas kredit. Kredit perbankan merupakan

salah satu pendukung dunia usaha yang pada gilirannya memberikan peranannya

dalam pembangunan di Indonesia.1

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.2

1

Satrio J. Parate, Eksekusi Sebagai Sarana Mengatasi Kredit Macet, Bandung, Penerbit Citra Aditya Bhakti, 1993, hal. 4.

2

Tanpa bantuan kredit dari Bank, dunia usaha akan lesu karena banyak

perusahaan-perusahaan baik yang dikelola oleh pemerintah, perorangan ataupun

badan usaha swasta tidak dapat lagi menjalankan usahanya, sehingga pelaksanaan

pembangunan tersendat-sendat dan para produsen tidak lagi memproduksi

barang-barang jadi karena ketiadaan modal, hal ini akan menimbulkan dampak negatif yaitu

akan terjadi pengangguran, kejahatan merajalela, rakyat miskin bertambah sehingga

masyarakat adil dan makmur seperti yang dicita – citakan tidak akan terwujud.

Setiap kredit yang dikeluarkan oleh perbankan harus disertai dengan

pemberian jaminan oleh debitor kepada kreditor (Bank). Jaminan kredit ini

merupakan segala harta kekayaan debitor, baik yang sudah ada maupun yang akan

ada dikemudian hari. Hal ini sesuai dengan ketentuan Pasal 1131 Kitab

Undang-Undang Hukum Perdata yang berbunyi, “ Segala harta kekayaan seorang debitor

berupa benda – benda bergerak maupun benda – benda tetap baik yang sudah ada

maupun yang baru ada dikemudian hari menjadi jaminan bagi semua perikatannya”.

Dengan adanya jaminan yang diberikan debitor kepada kreditor akan

memberikan motivasi bagi debitor untuk melunasi hutangnya3, karena fasilitas kredit

yang diterimanya dari Bank merupakan hutang yang wajib dibayar. Apabila debitor

tidak membayar kembali hutangnya pada waktu yang telah ditentukan, maka Bank

dapat menjual jaminan barang tersebut untuk melunasi seluruh hutang debitor.

3

Menurut C.S.T Kansil, mengingat pentingnya kedudukan kredit Bank tersebut sudah semestinya pemberi dana dan penerima dana serta pihak lain yang terkait mendapat perlindungan melalui suatu lembaga hak jaminan yang kuat dan dapat pula memberikan kepastian hukum bagi semua pihak yang berkepentingan 4.

Pasal 8 UU Perbankan No. 10 Tahun 1988 tentang perubahan atas Undang –

Undang No. 7 tahun 1992 tentang Perbankan, Bank dalam memberikan kredit wajib

mempunyai keyakinan atas kemampuan dan kesanggupan debitor untuk melunasi

hutangnya sesuai dengan perjanjian. Hal tersebut dimaksudkan karena kredit yang

diberikan oleh kreditor (Bank) mengandung risiko, untuk mengurangi risiko tersebut

Bank sebelum memberikan kredit harus memberikan penilaian yang seksama

terhadap watak, kemampuan, modal, agunan, dan prospek usaha dari debitor.

Sebelumnya yang dipakai sebagai lembaga jaminan atas tanah yaitu hipotek

seperti yang diatur dalam buku II Kitab Undang – Undang Hukum Perdata dan

Crediet Veerband seperti yang diatur dalam S. 1908 No. 542, kemudian dengan

dengan keluarnya Undang-Undang No. 4 tahun 1996 tentang Hak Tanggungan atas

tanah beserta benda – benda yang berkaitan dengan tanah, maka Undang – Undang

ini merupakan satu – satunya lembaga jaminan dimana tanah sebagai agunannya.

Karena Undang – Undang Hak Tanggungan ini tidak berpedoman lagi pada Kitab

Undang – Undang Hukum Perdata, sehingga dengan keluarnya Undang – Undang ini

Buku II Kitab Undang – Undang Hukum Perdata sepanjang mengenai tanah tidak

berlaku lagi. Demikian juga berdasarkan Pasal 29 Undang – Undang Hak

4

Tanggungan, maka hipotek dan crediet verband sepanjang mengenai tanah

dinyatakan tidak lagi berlaku kecuali hipotek kapal laut dan kapal terbang.

Sejarah terbentuknya Undang – Undang Hak Tanggungan ini berdasarkan

ketentuan Undang-undang Pokok Agraria tahun 1960 yang terdapat dalam Pasal 51

yang memerintahkan pembuatan Undang – Undang Hak Tanggungan. Isi dari Pasal

51 Undang – Undang Pokok Agraria yaitu : Hak Tanggungan yang dibebankan pada

Hak Milik Guna Usaha, Hak Guna Bangunan tersebut dalam Pasal 25, 33, 39 diatur

dengan Undang – Undang.

Bahwa Hak Pakai diatas tanah negara dapat dibebani dengan Hak

Tanggungan, karena Hak Pakai atas tanah negara tersebut wajib didaftarkan dan

dapat dipindah tangankan yaitu yang diberikan kepada perorangan dan badan – badan

hukum. Sedangkan bagi Hak Pakai diatas tanah Hak Milik dapat dibebani dengan

Hak Tanggungan atas izin dari pemilik tanah.

Dengan berlakunya undang – undang Hak Tanggungan maka masalah yang paling rumit yang pernah ada dalam Hukum Indonesia setidak – tidaknya dapat diatasi malahan sekaligus dapat diharapkan akan memberikan sesuatu kepastian hukum tentang pengikatan jaminan dan benda - benda yang berkaitan dengan tanah sebagai agunan.5

Kondisi hukum jaminan sejak di undangkannya Undang – Undang Hak Tanggungan Nomot 4 tahun 1996, bukan saja mempengaruhi hukum jaminan yang pernah dikenal dan berlaku di Indonesia, namun disamping itu juga menginvestasikan modalnya berhubungan dengan hak – hak atas tanah

5

sebagaimana kebebasan dalam menjamin hak – hak atas Landlease Holds maupun atas tanah yang sering disebut Free holds6

Hak Tanggungan bukan merupakan perjanjian yang berdiri sendiri tetapi Hak

Tanggungan merupakan perjanjian accesoir yang berdasarkan perjanjian pokok yaitu

perjanjian hutang piutang dan keberadaannya ditentukan oleh adanya hutang

piutang/kredit antara debitor dan kreditor yang dijamin pelunasannya. Oleh karena itu

apabila utang itu hapus karena pelunasan dengan sendirinya Hak Tanggungan itu

hapus.

Hal ini tercermin dalam Pasal 10 ayat ( 1 ) dan Pasal 18 ayat ( 1 ) huruf a

Undang – Undang Hak Tanggungan yaitu :

a) Pasal 10 ayat ( 1 ) Undang – Undang Hak Tanggungan.

Pemberian Hak Tanggungan di dahului dengan janji untuk memberikan

Hak Tanggungan atas objek Hak Tanggungan sebagai pelunasan hutang

tertentu yang dituangkan didalam dan merupakan bagian yang tidak

terpisahkan dari perjanjian hutang piutang yang bersangkutan atau

perjanjian lainnya yang menimbulkan hutang tersebut.

b) Pasal 18 ayat ( 1 ) huruf a menentukan Hak Tanggungan hapus karena

hapusnya hutang yang dijamin dengan Hak Tanggungan.

6

Apabila seorang debitor meminta fasilitas kredit dari Bank dengan

jaminannya Hak atas tanah. Harus melalui 2 tahapan yaitu :

1. Tahapan pemberian Hak Tanggungan.

Dalam pemberian Hak Tanggungan tersebut haruslah didahului dengan

perjanjian hutang piutang antara debitor dengan kreditor. Pemberian Hak

Tanggungan dilakukan dengan pembuatan Akta Pemberian Hak

Tanggungan (APHT) di hadapan Pejabat Pembuat Akta Tanah (PPAT) .

PPAT adalah merupakan pejabat yang berwenang untuk melakukan

perbuatan hukum dalam pembebanan hak atas tanah dan dalam pembuatan

hukum tersebut, maka akta-akta yang diperbuat di depan PPAT

merupakan Akte Otentik7

Sebelum dilaksanakan Akta Pemberian Hak Tanggungan (APHT) debitor

harus menyerahkan asli sertifikat hak atas tanahnya kepada PPAT,

kemudian PPAT mencek sertifikat hak atas tanah tersebut ke Kantor

Pertanahan. Apakah masih ada Hak Tanggungan atau tidak, apabila tidak

ada Hak Tanggungannya barulah kemudian PPAT membuatkan Akta Hak

Tanggungannya. Dalam Hak Tanggungan, pemberi Hak Tanggungan

disebut debitor dan penerima Hak Tanggungan disebut kreditor.

7

Dalam pemberian Hak Tanggungan pemberi Hak Tanggungan (debitor) dan

penerima Hak Tanggungan (kreditor) wajib hadir dihadapan PPAT untuk

menandatangani Akta Pemberian Hak Tanggungan. Apabila pemberi Hak

Tanggungan (debitor) karena sesuatu hal tidak hadir, maka pemberi Hak Tanggungan

(debitor) wajib memberi kuasa kepada pihak lain dengan Surat Kuasa Memasang Hak

Tanggungan (SKMHT). Dalam praktek biasanya SKMHT langsung diberikan oleh

pemberi Hak Tanggungan (debitor) kepada penerima (kreditor) sehingga dengan

demikian penerima Hak Tanggungan (kreditor) yang dalam hal ini bertindak untuk

dan atas nama pemberi Hak Tanggungan (debitor) yang menandatangani APHT

tersebut. Dalam pembuatan Surat Kuasa Pemasangan Memegang Hak Tanggungan

(SKPMHT) haruslah dalam bentuk akta otentik yang dibuat dihadapan Notaris/PPAT.

Dalam hal ini Notaris PPAT mempunyai keyakinan bahwa objek yang menjadi

jaminan Hak Tangungan tersebut benar milik debitor.

Menurut Pasal 11 Undang-undang Hak Tanggungan ayat 1 :

“Di dalam pemberian Hak Tanggungan Wajib dicantumkan :

1. Nama dan identitas pemegang dan pemberi Hak Tanggungan.

2. Domisili para pihak

3. Perjanjian utang piutang yang dijaminkan.

4. Nilai Hak Tanggungan.

Ayat 1 ini merupakan ketentuan wajib untuk sahnya Hak Tanggungan apabila

tidak disebutkan secara lengkap maka akta yang bersangkutan batal demi Hukum.

Selambat-lambatnya setelah tujuh hari APHT ini dibuat, PPAT harus mendaftarkan

Hak Tanggungan ini pada Kantor Pertanahan.

2. Tahap Pendaftaran Hak Tanggungan di Kantor Pertanahan yang merupakan

lahirnya Hak Tanggungan.

Pasal 13 ayat 1 menyebutkan :

“ Bahwa pemberian Hak Tanggungan wajib didaftarkan pada Kantor

Pertanahan. Ini adalah merupakan Azas Publisitas/keterbukaan dalam Hak

Tanggungan karena dengan didaftarkanya Hak Tanggungan tersebut maka

Hak Tanggungan tersebut akan mengikat pihak ketiga dan pendaftaran

tersebut merupakan syarat mutlak yang harus dilakukan dalam pemberian Hak

Tanggungan, karena apabila pemberian Hak Tanggungan tidak didaftarkan

maka akan Hak Tanggungan tersebut tidak sah menurut hukum.

Setelah didaftarkan maka Kantor Pertanahan akan membuat buku tanah Hak

Tanggungan dan mencatat dalam buku tanah yang ada di Kantor Pertanahan

atas tanah yang menjadi objek Hak Tanggungan tersebut, serta menyalin

catatan tersebut pada sertifikat hak atas tanah yang bersangkutan.

Tanggal buku tanah Hak Tanggungan tersebut adalah pada hari ketujuh

jika hari ketujuh itu jatuh pada hari libur, buku tanah diberi tanggal pada hari

berikutnya. Jadi lahirnya Hak Tanggungan pada hari tanggal buku tanah Hak

Tanggungan.

Momen lahirnya Hak Tanggungan menciptakan moment yang penting sekali

untuk menentukan tingkat / kedudukan kreditor terhadap sesama kreditor preferent

dan menentukan posisi kreditor dalan hal ada sita jaminan atas benda jaminan.8

Selain membuat buku tanah Hak Tanggungan Kantor Pertanahan juga

membuat Sertifikat Hak Tanggungan hal ini diatur dalam Pasal 14 ayat (1), ayat (2)

dan ayat (3)

Ayat (1) : Sebagai tanda bukti adanya Hak Tanggungan Kantor Pertanahan

menerbitkan Sertifikat Hak Tanggungan sesuai dengan peraturan

perundang-undangan.

Ayat (2) : Sertifikat Hak Tanggungan sebagaimana dimaksud ayat (1) memuat

irah-irah dengan kata-kata Demi Keadilan Berdasarkan Tuhan Yang Maha Esa.

Ayat (3) : Sertifikat Hak Tanggungan tersebut sebagaimana dimaksud ayat (2)

mempunyai kekuatan eksekutorial yang sama dengan putusan Pengadilan

Negeri yang telah mempunyai kekuatan Hukum tetap dan berlaku sebagai

Grose Akta Hipotik sepanjang hak atas tanah.

Sertifikat Hak Tanggungan diserahkan pada kreditor. Hal ini adalah logis

karena orang yang paling berkepentingan terhadap Sertifikat Hak Tanggungan adalah

8

kreditor. Kalau sertifikat Hak Tangungan tidak berada ditangan kreditor, tidak bisa

menuntut eksekusi.

Sedangkan sertifikat hak atas tanah dikembalikan pada debitor namun dalam

praktek sertifikat itu disimpan oleh kreditor. Hal ini dibuat dengan suatu pernyataan

dari kreditor tersebut tentang penyimpanan dan diketahui oleh debitor semuanya ini

berkaitan kemudahan bagi kreditor jika debitor cidera janji, kreditor tidak perlu

meminta kembali sertifikat tanahnya jika akan dieksekusi, demikian juga sertifikat

tanah tersebut harus dilampirkan pada waktu balik nama dan roya di Kantor

Pertanahan.

Dengan dipasangnya Hak Tanggungan ini adalah untuk menjaga apabila

debitor cidera janji, kreditor tidak kesulitan untuk melakukan eksekusi terhadap

objek Hak Tanggungan yang dijadikan jaminan hutang ini, karena kreditor yang

menerima Hak Tanggungan ini mempunyai Hak Preferent yaitu memperoleh hak

yang didahulukan dari kreditor lainnya.

Pendaftaran pemberian Hak Tanggungan merupakan syarat mutlak lahirnya Hak Tanggungan dan mengikatnya Hak Tanggungan terhadap pihak ketiga. Hanya dengan cara pencatatan atau pendaftaran yang terbuka bagi umum yang memungkinkan pihak ketiga dapat mengetahui tentang adanya Hak Tanggungan didaftarkan di Kantor Pertanahan.9

Dengan dibuatnya Sertifikat Hak Tanggungan, asas publisitas terpenuhi dan

Hak Tanggungan mengikat pada pihak ketiga. Demikianlah asas publisitas dalam

9

kebendaan yang memberikan perlindungan kepada semua pihak yang terlibat dalam

Hak Tanggungan.10

Apabila Hak Tanggungan hapus karena pelunasan hutang oleh debitor kepada

kreditor, ataupun karena pelepasan Hak Tanggungan secara sukarela oleh kreditor,

maka hapusnya Hak Tanggungan harus dilakukan dengan mengadakan pencoretan

atau roya di Kantor Pertanahan dimana Hak Tanggungan tersebut didaftarkan,

sehingga pihak ketiga mengetahui bahwa Hak Tanggungan itu sudah dihapus, jika

tidak diroya maka pihak ketiga menganggap bahwa Hak Tanggungan itu masih

berlaku.

Mengenai roya ini atas pencoretan catatan beban diatur dalam Pasal 22 ayat

(1) UU Hak Tanggungan yang berbunyi sebagai berikut : “Hak Tanggungan hapus

sebagai mana dimaksud pada Pasal 18, Kantor Pertanahan mencoret catatan Hak

Tanggungan tersebut pada buku Tanah dan sertifikat hak atas tanahnya.

Roya adalah suatu prosedur untuk melakukan pencoretan catatan beban Hak

Tanggungan pada buku tanah11 dan sertifikat tanah12 yang dilakukan oleh Kantor

Pertanahan dimana Hak Tanggungan itu didaftarkan, apabila debitor telah melunasi

hutangnya pada kreditor. Dalam melaksanakan roya ini kreditor (Bank)

10

Mariam Darus Badrulzaman. Serial Hukum Perdata II. Kompilasi Hukum Jaminan, Bandung, Penerbit Mandar Maju, 2004, hal. 112

11

Buku Tanah tanda bukti hak kepemilikan atas tanah yang tinggal di kantor pertanahan.

12

mengembalikan asli Sertifikat Hak Tanggungan13 dan asli sertifikat tanah yang

bersangkutan ke Kantor Pertanahan disertai permohonan tertulis untuk menghapus

atau roya atas Hak Tanggungan yang melekat. Dalam sertfikat tanah dituliskan

klausula roya karena hutang telah dibayar lunas.

Setelah di roya sertifikat hak atas tanah diberikan kembali kepada debitor,

Buku Tanah tinggal di kantor pertanahan sedangkan sertifikat Hak Tanggungan

ditarik oleh Kantor Pertanahan dan dinyatakan tidak berlaku lagi. Roya merupakan

tindakan administratif yang perlu dilakukan agar data mengenai tanah selalu up to

date sesuai dengan kenyataan yang ada. Hak Tanggungan bukan hapus karena ada

roya tetapi justru karena Hak Tanggungan hapus maka ia perlu diikuti dengan

pengroyaan atau pencoretan catatan beban Hak Tanggungan pada buku tanah dan

sertifikat hak atas tanah yang bersangkutan.

Dalam praktek terutama dipedesaan debitor telah melunasi hutangnya pada

Bank dan mendapat surat roya, tetapi pada sertifikat hak atas tanahnya masih memuat

catatan pembebanan Hak Tanggungan sekalipun kenyataannya tanah itu sudah bersih

dari beban. Hal ini terjadi karena pihak debitor tidak segera mengajukan permohonan

roya yang diberikan kreditor / Bank ke kantor Pertanahan untuk segera melakukan

pencoretan catatan beban Hak Tanggungan pada buku tanah dan sertifikat hak atas

13

tanahnya. Hal ini merugikan si debitor sendiri karena seolah – olah si debitor masih

memiliki hutang ke Bank tempat ia meminjam kredit dengan jaminan Hak

Tanggungan, padahal kenyataannya hutang telah lunas dibayar.

Jadi dengan demikian roya atau pencoretan beban Hak Tanggungan wajib

dilaksanakan apabila debitor telah melunasi hutangnya pada kreditor ( Bank ) dan

bagi pihak yang terlibat perjanjian pemberian Hak Tanggungan perlu diberikan sanksi

apabila tidak segera melakukan roya.

Krisis ekonomi yang melanda perekonomian Indonesia, semenjak

pertengahan tahun 1997 telah menimbulkan kesulitan terhadap kemampuan

perekonomian negara ini terutama disektor riil. Kelangsungan perekonomian secara

de facto sangat berpengaruh terhadap kehancuran usaha sehingga banyak perusahaan

– perusahaan baik dalam negeri maupun luar negeri tidak dapat lagi melanjutkan

usahanya, dan para debitor tidak dapat lagi memenuhi kewajibannya terhadap

kreditor untuk mengembalikan pinjaman pada Bank, karena dalam menjalankan

perusahaan ini para pengusaha mendapat fasilitas kredit dari Bank. Dalam ajaran

yuridis, debitor harus membayar kewajibannya tanpa menyentuh soal – soal mendasar

mengapa hutang itu harus terjadi.14

Bagi perusahaan yang ditangguhkan kreditnya yang telah disetujui ataupun

adanya pengetatan penyaluran kredit dapat menyebabkan terganggunya jalan

perusahaan. Hal ini menyebabkan produksi terganggu, yang pada akhirnya

pembayaran angsuran dan bunga yang tinggi ikut terganggu.

Disamping itu kebijakan uang ketat Bank menaikkan bunga pinjaman

sehingga bagi perusahaan dengan keadaan demikian belum sanggup membayar bunga

yang tinggi, yang jelas andil kebijakan uang ketat cukup besar dalam memasok angka

kredit macet karena adanya kebijakan justru menimbulkan deflasi. 15

Karena para pengusaha atau debitor tidak lagi mampu untuk mengangsur

hutang pokok dan bungannya dari hasil usaha yang dimodali fasilitas kredit dari Bank

makanya disebut kredit macet.

Berdasarkan surat Edaran Direksi Bank Indonesia No 31/147/KEP DIR

Tanggal 12 November 1998 Tentang Kualitas Aktifa Produktif yang menentukan

kredit macet adalah :

14

Sulaiman Robinta, Joko Prabowo, Lebih Jauh tentang Kepailitan, Tanggung Jawab Komisaris, Direksi dan Pemegang Saham, Jakarta, Pusat Srudi Hukum Bisnis Pusat Studi Hukum Fakultas Hukum Universitas Pelita Harapan, XII

15

1. Terdapat tunggakan pokok dan atau bunga yang telah melampaui 270 hari (9

bulan).

2. Dokumentasi kredit dan atau pengikatan agunan tidak ada. 16

Sebaliknya suatu kredit dinamakan macet karena debitor wanprestasi atau

ingkar janji atau cidera janji atau tidak menyelesaikan kewajibannya kepada kreditor

sesuai dengan perjanjian baik jumlah maupun waktu misalnya pembayaran atas

perhitungan bunga maupun hutang pokok.17

Faktor-faktor yang menyebabkan kredit macet : a. Penyalahgunaan fasilitas kredit oleh debitor

b. Kurangnya pengawasan dan bimbingan dari pihak kreditor kepada debitor

c. Gagalnya usaha debitor atau bangkrut yang diakibatkan persaingan yang

tajam, profesionalisme yang kurang dan akibat di luar kemampuan manusia

d. Keadaan ekonomi yang tidak mengantungkan dunia usaha

e. Itikad yang kurang baik dari debitor itu sendiri

f. Memang usaha debitor tidak mampu lagi untuk membayar angsuran maupun

pelunasannya

g. Terjadinya krisis moneter yang menyebabkan usaha debitor tidak dapat

berjalan sesuai dengan yang diharapkan

h. Perangkat hukum atau peraturan tidak mendukung pelaku ekonomi

i. Lingkungan yang tidak aman untuk berusaha

j. Kebijakan moneter dan fiskal

k. Debitor tidak mampu untuk mengelola kredit yang diterimanya atau

kemampuan manajemen debitor kurang (lemah).18

Selanjutnya, bila dilihat dari faktor kealpaan dari pihak kreditor memang ada,

sebab kreditor tidak hati-hati atau kurang selektif dalam memberikan kredit dan nilai

16

Mantay Borbir, Iman Djauhari, Hukum Piutang dan Lelang Negara di Indonesia, Penerbit Pustaka Bangsa 2003, Hal 23

17

Mantay Borbir, Iman Djauhari, Hukum Piutang dan Lelang Negara di Indonesia, Penerbit Pustaka Bangsa 2003, Hal 23

18

anggunan terlalu rendah harganya bila dibandingkan dengan jumlah kredit yang

diberikan.

Disamping itu para konglomerat dengan didukung dari pihak-pihak tertentu

memperoleh kredit triliun rupiah bahkan banyak diantara mereka yang beritikad tidak

baik untuk membayar hutangnya sehingga menyebabkan kredit yang diterima macet

atau sengaja dimacetkan.

Apabila terjadi kredit macet debitor tidak dapat lagi melunasi hutangnya,

terhadap tanah/bangunan milik debitor yang jadi objek Hak Tanggungan itu berhak

dijual oleh kreditor tanpa persetujuan debitor agar penjualan ini dapat dilakukan

secara jujur, objek Hak Tanggungan dijual dimuka umum atau lelang untuk

mengambil perlunasan piutang dari hasil penjualan tersebut.

Melalui penjualan lelang terbuka dapat diharapkan akan diperoleh harga yang

wajar ataupun paling tidak mendekati wajar, karena dalam suatu lelang tawaran yang

rendah bisa diharapkan akan memancing peserta lelang lain untuk mencoba

mendapatkan benda lelang dengan menambah tawaran barang.

Lelang adalah penjualan barang yang dilakukan dimuka umum yang dipimpin

oleh pejabat lelang dengan cara penawaran lisan dan naik-naik untuk memperoleh

harga yang semakin meningkat atau semakin menurun dan atau tertutup / tertulis

yang didahului dengan pengumuman lelang sebagai usaha untuk mengumpulkan

Lelang dapat dilaksanakan dengan cara penawaran :

1. Terbuka/lisan dengan penawar harga naik-naik atau harga yang semakin

menurun.

2. Tertutup tertulis dengan penawaran amplop tertutup.

Lelang dengan cara ini apabila penawarannya belum mencapai harga limit

yang dikehendaki dari penjual maka dapat dilanjutkan dengan cara penawaran lisan

terbuka.

Harga limit adalah harga terendah untuk pelepasan tanah yang dilelang

berpedoman pada harga taksasi yang dibuat oleh perusahaan jasa penilai.

Dari hasil penjualan lelang setelah dikurangi hutang debitor dan biaya-biaya

lelang, apabila ada sisanya, sisanya akan dikembalikan pada kreditor. Tetapi apabila

hasil penjualan lelang belum bisa melunasi hutang debitor, maka harta debitor yang

lain dapat dijual melalui lelang untuk melunasi hutangnya pada kreditor (Bank).

B. Perumusan Masalah

Beberapa hal yang dikemukakan diatas melatarbelakangi judul yang penulisan

tesis ini dan terdapat beberapa hal yang menjadi permasalahan. Adapun rumusan

dalam permasalahan yang dibahas dalam tesis ini adalah sebagai berikut:

1. Bagaimana tata cara pelaksanaan roya Hak Tanggungan hak atas tanah yang

merupakan agunan debitor pada perbankan yang dilelang oleh pejabat lelang

2. Apakah hambatan-hambatan yang sering terjadi dalam pelaksanaan roya atas

tanah di Kantor Pertanahan Kota Medan?

3. Bagaimanakah langkah-langkah yang ditempuh Kantor Pertanahan Kota

Medan untuk mengatasi hambatan - hambatan yang terjadi didalam

pelaksanaan roya hak tanah tersebut?

C. Tujuan Penelitian

Dengan mengacu pada judul – latar belakang, dan perumusan masalah yang

dikemukakan diatas maka tujuan penelitian ini adalah :

1. Untuk mengetahui cara pelaksanaan roya Hak Tanggungan atas tanah yang

merupakan agunan debitor pada perbankan yang dilelang oleh pejabat lelang

karena kreditnya macet.

2. Untuk mengetahui hambatan-hambatan yang sering terjadi pada pelaksanaan

roya Hak Tanggungan di Kantor Pertanahan.

3. Untuk mencari jawaban langkah-langkah apa yang ditempuh untuk mengatasi

hambatan-hambatan tersebut.

D. Manfaat Penelitian

Adapun manfaat penelitian ini dapat diklasifikasikan atas manfaat teoritis dan

praktis. Secara teoritis hasil penelitian yang diperoleh nanti dapat menjadi khasanah

pelaksanaan roya, pada Kantor Pertanahan dan dapat dikembangkan lagi oleh para

peneliti sehingga memberi manfaat bagi banyak pihak.

Secara praktis diharapkan penelitian ini nantinya dapat bermanfaat sebagai

masukan untuk praktisi hukum, masyarakat umum, para debitor, kreditor, pembuat

undang – undang khususnya para pihak yang terlibat dalam kegiatan dunia khususnya

bagi yang mendapat fasilitas kredit dari bank.

E. Keaslian Penelitian

Berdasarkan pada informasi yang ada dan penelusuran kepada daftar

kepustakaan secara khusus pada Universitas Sumatera Utara penelitian yang

berhubungan dengan masalah roya ini, belum pernah ada yang meneliti baik itu

mengenai roya Hipotik, roya Crediet Verband maupun roya Hak Tanggungan.

Dengan demikian dapat dikatakan bahwa peneltian berkenaan dengan topik

BAB II

TINJAUAN PUSTAKA

A. Pengertian Roya Hak Tanggungan

Istilah Roya dalam UU No. 4 Tahun 1996 ditemukan dalam penjelasan umum

butir 8 dan penjelasan Pasal 22 ayat 1 undang-undang ini. Kalau diperhatikan

penggunaan istilah roya dalam penjelasan undang-undang tersebut, roya memiliki

arti pencoretan catatan tentang pembebanan Hak Tanggungan yang bersifat

administratif di Kantor Pertanahan.

Dalam penjelasan Pasal 22 ayat 1 UU No. 4 Tahun 1996 disebutkan bahwa

roya Hak Tanggungan dilakukan demi ketertiban administrasi dan tidak mempunyai

pengaruh hukum terhadap Hak Tanggungan tersebut yang sudah hapus.

Jika diperhatikan Pasal 31 Staatsblad 1834-27, disebutkan bahwa penghentian

hipotik dinamakan “Roya”, yang berarti pencoretan. Ini berarti, bahwa terhentinya

hipotik itu dicatat dalam surat-surat yang bersangkutan, terutama pada surat

eigendom, dimana semula dicatat adanya hipotik itu. Roya artinya penghapusan

pengikatan suatu agunan berupa tanah sehingga hak kepemilikan atas tanah

bersangkutan kembali kepada pemilik aslinya ( reconveyance).1911

Istilah parsial memiliki pengertian berhubungan atau merupakan bagian dari

keseluruhan. Pengertian ini diberikan oleh Kamus Besar Bahasa Indonesia,

19

Departemen Pendidikan Nasional 20.17Sedangkan istilah roya parsial dalam ketentuan

peraturan perundang-undangan yang ada dapat dijumpai dalam Surat Deputi

Pengukuran dan Pendaftaran Tanah atas nama Menteri Negara Agraria/ Kepala BPN

No.600-1610.D.IV perihal pelaksanaan roya partial ( sebagian) tanggal 16 Juni 1995.

Roya Partial ini dapat diperhatikan dalam UU No.16 tahun 1985 tentang

Rumah Susun dalam Pasal 16.

1). Dalam pemberian hipotik atau fidusia sebagaimana dimaksud dalam Pasal 12 dan Pasal 13 dapat diperjanjikan bahwa pelunasan hutang yang dijamin dengan hipotik atau fidusia itu dapat dilakukan dengan cara angsuran sesuai dengan tahap penjualan satuan rumah susun, yang besarnya sebanding dengan nilai satuan yang terjual.

2). Dalam hal dilakukan pelunasan dengan cara sebagaimana dimaksud dalam ayat 1, maka satuan rumah susun yang harganya telah dilunasi tersebut bebas dari hipotik atau fidusia yang semula membebaninya.

Penjelasan dalam Pasal ini menyebutkan sebagai berikut :

1). Ketentuan ini dimaksudkan sebagai kelembagaan hukum baru yang memungkinkan penyelesaian praktis mengenai pembayaran kembali kredit yang digunakan untuk membangun rumah susun secara bertahap, yaitu sesuai dengan tahap penjualan satuan rumah susun yang bersangkutan. Dengan adanya ketentuan tersebut, maka ketentuan dalam Pasal 1163 KUH Perdata Indonesia dan peraturan perundang-undangan lainnya disesuaikan dengan perkembangan kebutuhan masyarakat.

2). Tiap satuan rumah susun yang terjual akan membebaskan bagian rumah susun yang bersangkutan dari hipotik atau fidusia yang semula membebaninya, sebesar nilai hipotik atau fidusia satuan rumah susun tersebut, yang besarnya dapat diperhitungkan sebagai perbandingan antara nilai satuan yang bersangkutan terhadap nilai keseluruhan rumah susun, termasuk benda

20

bersama dan tanah bersama. Selanjutnya rumah susun tersebut hanya dibebani hipotik atau fidusia pada bagian yang belum terjual untuk menjamin sisa hutang yang belum dilunasi.

Dalam pandangan praktisi perbankan, roya parsial atau roya sebagian adalah

roya yang dilakukan terhadap sebagian tanah dari seluruh tanah yang dibebankan Hak

Tanggungan. Roya terhadap sebagian tanah, tidak menyebabkan sisa tanah lain yang

menjadi obyek Hak Tanggungan menjadi hapus. Sisa tanah lainnya tetap menjadi

beban Hak Tanggungan 21.18

B. Tujuan Roya Dan Fungsi Roya Dalam Hak Tanggungan

1. Tujuan Roya Dalam Hak Tanggungan

Seperti telah diterangkan bahwa roya adalah pencoretan beban pada buku

tanah dan sertifikat hak atas tanah yang dibebani oleh Hak Tanggungan, atas

permintaan tertulis kreditor ( Bank ) pemberi kredit yang dilakukan oleh Kantor

Pertanahan dimana Hak Tanggungan itu didaftar karena hutang telah dibayar lunas

oleh debitor. Hal ini sesuai dengan sifat accesoir dari Hak Tanggungan.

Adanya Hak Tanggungan karena adanya piutang yang dijamin pelunasannya

apabila piutang itu hapus karena pelunasan atau sebab – sebab lain, maka dengan

21

sendirinya Hak Tanggungan yang bersangkutan menjadi hapus.2219Tindakan

mencoret Hak Tanggungan adalah tindakan mengikuti hapusnya Hak Tanggungan.

Jadi tujuan dari roya yaitu membersihkan catatan – catatan dan beban – beban

diatas tanah yang dibebani Hak Tanggungan apabila hutang telah dibayar lunas oleh

debitor. Dalam hal ini debitor mempunyai kepentingan agar catatan pembebanan

dalam buku tanah dan sertifikat tanahnya dihapus atau di roya. Dengan demikian,

debitor bebas untuk menjual tanah tersebut atau memasang kembali Hak

Tanggungan. Calon pembeli atau penerima jaminan yang berikutnya menghendaki

agar tanah / bangunan yang dibeli olehnya atau yang akan diberikan jaminan

kepadanya memang harus bersih dari pembebanan hutang dan Hak Tanggungan

sehingga si pembeli dan si penerima jaminan tidak dirugikan di kemudian hari.

Apabila telah dilakukan roya si debitor sebagai pemilik tanah berikut

bangunan di atasnya benar-benar telah bebas dari hutang Hak Tanggungan yang

selama ini membebaninya. Tanah berikut bangunan tersebut mempunyai nilai

ekonomi yang tinggi dibandingkan masih dibebani Hak Tanggungan.

Dalam pandanganan praktisi perbankan, tujuan diciptakan roya parsial untuk

menampung kegiatan perekonomian dengan pembangunan perumahan suatu kawasan

wilayah. Roya menyeluruh yang diatur dalam hipotik sudah tidak dapat menampung

22

perkembangan perekonomian bahkan menghambat transaksi yang berkenaan dengan

rumah di suatu proyek perumahan. Diciptakannya roya parsial ini sangat mendukung

kreditor-kreditor yang memberikan kredit konstruksi untuk pembangunan perumahan,

sekaligus memberikan kredit pemilikan rumah untuk membeli rumah yang dibangun

dengan kredit konstruksi tersebut 23.20.

2. Fungsi Roya Hak Tanggungan

Bahwa setiap pembeli yang ingin membeli tanah berikut bangunan, demikian

juga kreditor yang ingin memberikan kredit pada seseorang debitor, terlebih dahulu

melakukan pemeriksaan Sertifikat hak atas tanah (cek bersih) ke Kantor Pertanahan

untuk mengetahui apakah tanah yang akan dibeli atau yang akan di jaminkan tersebut

masih dalam sengketa atau masih dibebani dengan Hak Tanggungan.

Dengan adanya roya maka si pembeli tanah atau kreditor dapat mengetahui

bahwa tanah bangunan yang akan dibeli atau yang akan dijaminkan tersebut telah

benar – benar bersih dari segala beban hutang dan Hak Tanggungan. Apabila benar –

benar bersih tidak dibebani Hak Tanggungan barulah sipembeli atau kreditor bersedia

untuk membeli atau menjaminkan tanah tersebut karena benar – benar aman, terjamin

dan terlindungi dari kepentingan pihak ketiga.

Demikian juga apabila si pembeli ingin melakukan jual beli tanah tersebut

dihadapan PPAT, sebelum membuat akta jual beli, disyaratkan untuk memperlihatkan

23

sertifikat hak atas tanah, jika hak atas tanah tersebut masih dibebani hutang dan Hak

Tanggungan, maka PPAT wajib untuk menolak membuat akta jual beli tersebut.

Alasan – alasan bagi PPAT untuk menolak membuat akta, sebagaimana diatur dalam

Pasal 39 ayat (1) huruf a Peraturan Pemerintah No 24 Tahun 1997 yang berbunyi :

“ PPAT menolak membuat akta jika :

a. Mengenai bidang tanah yang sudah terdaftar atau hak milik atas rumah

susun, kepadanya tidak disampaikan sertifikat asli hak yang

bersangkutan atau sertifikat yang diserahkan dengan daftar yang ada di

Kantor Pertanahan “24.21.

Yang dimaksud dalam ketentuan Pasal 39 ayat ( 1 ) tersebut adalah bahwa

untuk mengetahui tentang kesesuaian asli sertifikat dan daftar – daftar tanah

pemeriksaan.

Kemudian J. Kartini Soejendro menyebutkan :

“ Bahwa Akta PPAT dapat dijadikan dasar yang kuat untuk pendaftaran pemindahan hak dan pembebanan hak, maka PPAT bertanggungjawab untuk memeriksa syarat – syarat untuk sahnya pembuatan hukum yang bersangkutan dengan mencocokkan data yang terdapat dalam sertifikat dengan daftar yang ada di Kantor Pertanahan”2522

24

Peraturan Pemerintah No 24 Tahun 1997

25

Jadi fungsi roya adalah sebagai alat pembuktian bahwa tanah dan bangunan

yang akan dijamin dengan Hak Tanggungan sudah dilunasi oleh debitor tidak diberati

lagi dengan beban hutang dan Hak Tanggungan, yang selama ini membebaninya.

Setelah roya Hak Tanggungan dilakukan, sertifikat tanah diserahkan kepada

debitor, kini si debitor bebas untuk melakukan jual beli atau menjaminkan kembali

dengan Hak Tanggungan baru.

C. Prosedur Roya

Setelah debitor melunasi hutangnya pada kreditor (bank), kemudian kreditor

membuat surat permohonan roya kepada Kantor Pertanahan dimana Hak Tanggungan

tersebut didaftarkan yang isinya menyatakan karena hutang yang dijamin dengan

Hak Tanggungan sudah dilunasi, maka Hak Tanggungan hapus dan atas dasar itu

mohon untuk roya atau pencoretan catatan beban Hak Tanggungan pada sertifikat hak

atas tanah debitor. Dalam surat permohonan roya tersebut dilampirkan asli sertifikat

hak atas tanah dan asli sertifikat Hak Tanggungan dan dalam sertifikat hak atas tanah

diberi catatan oleh kreditor bahwa hutang sudah lunas. Setelah diberi materai dan

ditanda tangani oleh kreditor, surat permohonan roya itu diberikan kepada Debitor

atau Notaris/PPAT di mana Hak Tanggungan tersebut dilaksanakan. Oleh Notaris

dibuatkan kembali Surat Permohonan ke Kantor Pertanahan.2623Setelah itu debitor

26

Contoh Surat Permohonan Roya dari Notaris ke Kantor Pertanahan Bersama ini kami sampaikan berkas surat-surat yang terdiri dari :

1. Asli Sertifikat Hak No…… terdaftar … Kecamatan Medan…… terdaftar atas nama ....

atau Notaris menyerahkan surat permohonan roya tersebut ke Kantor Pertanahan

untuk dilakukan pencoretan catatan beban Hak Tanggungan pada sertifikat hak atas

tanah debitor.

Isi surat roya tersebut :

Roya dari PT Bank Pemberi Bank X dari nomor 05 tanggal... tahun 2007

cabang Medan Pemuda.

Hak Tanggungan ini hapus atas tanah Hak Milik atas nama Tuan ... yang

Sertifikat Tanah Nomor... terletak di Kecamatan... dengan adanya kata-kata

tersebut dalam buku tanah dan sertifikat tanah yang bersangkutan maka beban Hak

Tanggungan hapus.

Kemudian disudut sebelah kanan bawah dengan cap BPN yang ditanda

tangani oleh Kepala Kantor Badan Pertanahanan. Setelah dilakukan pencoretan

catatan beban Hak Tanggungan tanah debitor, sertifikat tanah dikembalikan pada

Debitor, buku tanah tetap tinggal di Kantor Pertanahan, sedangkan sertifikat Hak

Tanggungan ditarik oleh Kantor Pertanahan dan dinyatakan tidak berlaku lagi.

3. Asli Sertifikat Hak Tanggungan, tanggal ……..September No...

4. Surat Permohonan PeRoyaan Hak Tanggungan, tanggal ... No. yang dikeluarkan oleh. BANK ... Foto copy KTP pemohon, dengan permohonan ini agar kiranya Bapak dapat melaksanakan penghapusan (Roya) Hak Tanggungan I untuk kepentingan BANK... Berkedudukan di Jakarta, Cabang

D. Jenis-Jenis Roya

1. Roya yang tidak dapat dibagi-bagi

Dalam roya ini debitor meminta fasilitas kredit dari Bank dengan jaminan

satu buah sertifikat Hak Atas Tanah. Apabila hutang hapus karena pelunasan ataupun

karena debitor melepaskan Hak Tanggungan tersebut maka roya dilakukan.

Jadi apabila debitor ingin melunasi hutangnya pada Bank, tidak bisa melunasi

hutang tersebut sebagian – sebagian tapi harus melunasi seluruh hutang – hutang

tersebut, karena Hak Tanggungan membebani secara utuh objek Hak Tanggungan

tersebut. Apabila debitor melunasi sebagian dari hutang yang dijamin, tidak berarti

terbebasnya sebagian objek Hak Tanggungan dari beban Hak Tanggungan melainkan

Hak Tanggungan membebani seluruh objek Hak Tanggungan untuk sisa hutang yang

belum dibayar.

Contoh :

Misalnya A meminjam uang pada sebuah Bank sebesar Rp. 100.000.000,-

dengan Hak Tanggungan, dilakukan dihadapan Pejabat Pembuat Akta Tanah

(PPAT) dengan menjaminkan satu sertifikat hak atas tanah. Kemudian PPAT

mendaftarkan perjanjian tersebut ke Kantor Pertanahan. Setelah didaftarkan

Kantor Pertanahan membuat Buku Tanah Tanggungan dan mencatat dalam

Buku Tanah yang ada di Kantor Pertanahan atas tanah yang menjadi objek

atas tanah yang bersangkutan. Selain itu Kantor Pertanahan juga menerbitkan

sertifikat Hak Tanggungan, kemudian sertifikat hak atas tanah dan sertifikat

Hak Tanggungan disimpan oleh kreditor.

Apabila A ingin melunasi hutangnya pada pihak bank tersebut maka A harus

melunasi seluruh hutangnya sebesar Rp. 100.000.000.- tersebut. Tetapi jika A

hanya melunasi Rp. 50.000.000,- sertifikat tanahnya tidak bisa diroya,

sedangkan sisanya yang Rp. 50.000.000,- tetap membebani seluruh objek

Hak Tanggungan tersebut, tetapi jika A melunasi sisanya yang Rp.

50.000.000,- maka barulah hutang A dinyatakan benar – benar lunas dan Hak

Tanggungan tersebut dinyatakan hapus.

Setelah A melunasi hutangnya Rp. 100.000,- kepada kreditor kemudian

kreditor membuat surat permohonan roya kepada Kantor Pertanahan untuk

mencoret catatan beban Hak Tanggungan pada sertifikat hak atas tanah

debitor. Setelah diroya Kantor Pertanahan mengembalikan sertifikat hak atas

tanahnya kepada A, sertifikat Hak Tanggungannya ditarik oleh Kantor

Pertanahan dan dinyatakan tidak berlaku lagi.

2. Roya Parsial

Roya Parsial merupakan kelembagaan hukum baru untuk memenuhi

parsial diatur dalam Undang – undang rumah susun tetapi dapat pula untuk menyelesaikan roya parsial diluar rumah susun.2724

Roya parsial menyimpangi prinsip Hak Tanggungan yang tidak dapat dibagi –

bagi dengan jalan memberikan kesempatan kepada para pihak, untuk memperjanjikan

roya atas sebagian dan pada beberapa persil yang dijaminkan dengan besarnya yang

sudah disepakati bersama – sama oleh debitor dan kreditor.

Apabila debitor ingin meminjam uang pada Bank, dapat menjaminkan

beberapa buah sertifikat tanah, kemudian jika debitor ingin melunasi hutang –

hutangnya dapat dilakukan sebagian – sebagian yang besarnya sebanding dengan

nilai sertifikat tanah yang akan dilunasi. Apabila debitor ingin melunasi hutangnya

dengan melakukan pencoretan beban atau roya terhadap sertifikat tanah yang

diinginkannya maka dalam surat permohonan roya kreditor harus disebutkan dengan

jelas sertifikat hak atas tanah yang mana yang akan dimohon roya. Kemudian Kantor

Pertanahan melakukan roya terhadap buku tanah dan sertifikat hak atas tanah yang

bersangkutan, setelah di roya buku tanah dan sertifikat hak atas tanah tersebut telah

bebas dari Hak Tanggungan yang semula membebaninya.

Sedangkan beberapa sertifikat tanah yang belum dilunasi masih tetap dibebani

Hak Tanggungan sebesar sisa hutangnya yang belum dibayar.

27

Contoh :

A meminjam uang kepada Bank sebesar Rp. 100.000.000,- yang dengan

jaminan hak atas tanah yang terdiri dari 4 (empat) buah sertifikat hak atas

tanah yang diikat dengan Hak Tanggungan, yaitu :

Sertifikat hak atas tanah I

dengan Hak Tanggungan senilai Rp. 25.000.000

Sertifikat hak atas tanah II

Dengan Hak Tanggungan senilai Rp. 25.000.000

Sertifikat hak atas tanah III

Dengan Hak Tanggungan senilai Rp. 25.000.000

Sertifikat hak atas tanah IV

Dengan Hak Tanggungan senilai Rp. 25.000.000

Perjanjian tersebut dibuat dengan Akta Pemberian Hak Tanggungan

dihadapan Pejabat Pembuat Akta Tanah (PPAT). Kemudian PPAT mendaftarkan

perjanjian tersebut ke Kantor Pertanahan setelah didaftarkan Kantor Pertanahan

membuat 4 (empat) buah buku tanah Hak Tanggungan dan mencatatnya kedalam 4

(empat) buah buku tanah A yang ada di Kantor Pertanahan dan kemudian menyalin

catatan tersebut kedalam 4 (empat) buah sertifikat hak atas tanah yang bersangkutan.

Tanggungan, ke 4 (empat) buah sertifikat hak atas tanah dan sertifikat Hak

Tanggungan disimpan oleh kreditor.

A dapat melunasi sebagian hutang dari Hak Tanggungan sebesar

Rp. 50.000.000 yaitu dengan melunasi sertifikat hak atas tanah I sebesar Rp.

25.000.000 dan sertifikat hak atas tanah II sebesar Rp. 25.000.000.

Setelah mendapat pelunasan dari A, kemudian kreditor membuat surat

permohonan roya pada Kantor Pertanahan mohon untuk mencoret catatan beban

Hak Tanggungan pada sertifikat hak atas tanah I dan sertifikat hak atas tanah II

dengan melampirkan kedua buah sertifikat tersebut beserta sertifikat Hak

Tanggungan masing-masing, setelah dilakukan pencoretan atau roya oleh Kantor

Pertanahan maka kedua buah sertifikat tersebut telah bebas dari Hak Tanggungan

yang selama ini membebaninya. Kemudian ke 2 buah sertifikat tersebut dikembalikan

kepada debitor. Sedangkan sertifikat Hak Tanggungan tidak ditarik oleh Kantor

Pertanahan tetapi hanya diberikan catatan pada buku tanah Hak Tanggungan sertifikat

mana yang dikeluarkan dari jaminan Hak Tanggungan, kemudian sertifikat Hak

Tanggungan dikembalikan kepada kreditor. Sedangkan sertifikat hak atas tanah III

dan sertifikat hak atas tanah IV yang belum dilunasi masih tetap dibebani tanggungan

sebesar sisa hutang yang belum dilunasi.

Sebagaimana diuraikan diatas, Hak Tanggungan pada prinsipnya memiliki

Pemberian Hak Tanggungan. Janji itu dapat diperhatikan dalam formulir Akta

Pemberian Hak Tanggungan yaitu :

Debitor dapat melakukan pelunasan utang yang dijamin dengan Hak Tanggungan di atas, dengan cara angsuran yang besarnya sama dengan nilai masing-masing hak atas tanah yang merupakan bagian dari Obyek Hak Tanggungan yang akan disebut di bawah ini, dan yang akan dibebaskan dari Hak Tanggungan tersebut, sehingga kemudian Hak Tanggungan itu hanya membebani sisa obyek Hak Tanggungan untuk menjamin sisa yang yang belum dilunasi :---

3. Persyaratan yang diperlukan untuk permohonan roya parsial.

a. Sertifikat hak milik atas rumah susun atau sertifikat hak atas tanah yang akan diroya.

b. Sertifikat Hak Tanggungan

c. Surat – surat permohonan roya parsial dari kreditor yang bersangkutan yang berisi :

1. Sebab / alasan roya parsial ( dilunasi hutang/dilepaskan dan sebagainya ).

2. Menyebutkan nomor sertifikat yang diroya.

3. Ditandatangani langsung oleh pimpinan instansi perbankan yang bersangkutan atau pejabat yang ditunjuk.

4. Surat – surat lain yang diperlukan ( surat kuasa dan sebagainya ) 2825

E. Roya Akibat Peralihan Hak Tanggungan

Prinsipnya orang yang telah menjaminkan benda miliknya, tidak menjadikan

ia kehilangan hak dan kewenangan untuk mengambil tindakan pemilikan atas benda

yang dijaminkan tersebut, artinya dengan dilakukannya perjanjian atas benda yang

telah dijaminkan tersebut, tidak menjadikan dirinya kehilangan wewenang atas benda

yang telah dijaminkan kepada kreditor / Bank dan ia sebagai pemilik benda tersebut

masih mempunyai hak untuk mengalihkan atau menjaminkan benda itu kembali.

Sepanjang mendapat persetujuan dari kreditor.

Jika piutang yang dijamin dengan Hak Tanggungan beralih karena Cessie,

Subrogasi, Pewarisan, atau sebab-sebab lain, Hak Tanggungan tersebut ikut beralih

karena hukum kepada kreditor yang baru.( Pasal 16 ayat 1 UU No.4 tahun 1996).

28

Beralihnya Hak Tanggungan sebagaimana dimaksud pada ayat 1 wajib

didaftarkan oleh kreditor yang baru kepada Kantor Pertanahan .( Pasal 16 ayat 2 UU

No.4 tahun 1996). Ketentuan ini dimaksudkan agar terdapat perlindungan terhadap

kreditor baru yang menerima pengalihan hak tagih atau piutang yang dijamin dengan

Hak Tanggungan.

Pendaftaran beralihnya Hak Tanggungan sebagaimana dimaksud pada ayat 2

dilakukan oleh Kantor Pertanahan dengan mencatatnya pada buku tanah Hak

Tanggungan dan pada buku tanah hak atas tanah yang menjadi obyek Hak

Tanggungan serta menyalin catatan tersebut pada sertifikat Hak Tanggungan dan

sertifikat hak atas tanah yang bersangkutan .( Pasal 16 ayat 3 UU No.4 tahun 1996).

Tanggal pencatatan pada buku tanah sebagaimana dimaksud pada ayat 3

adalah tanggal hari ketujuh setelah diterimanya secara lengkap surat-surat yang

diperlukan bagi pendaftaran beralihnya Hak Tanggungan dan jika hari ketujuh itu

jatuh pada hari libur, catatan itu diberi bertanggal hari kerja berikutnya.

Beralihnya Hak Tanggungan mulai berlaku bagi pihak ketiga pada hari

tanggal pencatatan sebagaimana dimaksud pada ayat 4. Menurut Pasal 9 UU No.4

tahun 1996 pemegang Hak Tanggungan adalah orang perseorangan atau badan

hukum yang berkedudukan sebagai pihak yang berpiutang. Dalam hal pemegang Hak

Tanggungan adalah orang perseorangan meninggal dunia maka Hak Tanggungan ini

Dalam penjelasan Pasal 16 ayat 1 UU No.4 tahun 1996, Cessie adalah

perbuatan hukum mengalihkan piutang oleh kreditor, pemegang Hak Tanggungan

kepada pihak lain. Cessie sendiri dalam sudut pandang hukum perdata merupakan

suatu bentuk penyerahan hak milik sebagaimana disyaratkan dalam Pasal 584

KUHPerdata yang mengikuti suatu peristiwa hukum yang bertujuan untuk

mengalihkan hak milik atas suatu benda. Dalam hal ini, menurut Pasal 613

KUHPerdata adalah piutang atas nama. Dengan demikian Cessie bukanlah suatu

perbuatan hukum yang berdiri sendiri, melainkan merupakan suatu kelanjutan dari

suatu perstiwa hukum perdata yang dibaut dengan tujuan untuk mengalihkan hak

milik atas piutang atas nama tersebut. Tanpa adanya peristiwa hukum yang dimaksud,

Cessie tidak pernah ada dan tidak pernah terjadi.

Subrograsi adalah penggantian kreditor oleh pihak ketiga yang melunasi utang

debitor. Hal ini diatur dalam pasal 1400 KUHPerdata. Ini berarti pihak ketiga yang

telah membayar hutang debitor tersebut demi hukum muncul sebagai kreditor baru

menggantikan kreditor lama. Karena hutang yang telah dibayar oleh pihak ketiga

tersebut dengan sendirinya hutang tersebut menjadi hapus, tapi saat bersamaan

perjanjian hutang piutang hidup lagi dengan pihak ketiga sebagai kreditor baru, dapat

menagih kepada debitor, dan memperoleh hak-hak tunututannya yang berupa jaminan

Karena beralihnya Hak Tanggungan yang diatur dalam ketentuan ini terjadi

karena hukum, hal tersebut tidak perlu dibuktikan dengan akta yang dibuat oleh

PPAT. Pencatatan beralihnya Hak Tanggungan ini cukup dilakukan berdasarkan akta

yang membuktikan beralihnya piutang yang dijamin kepada kreditor baru.

Selain itu Hak Tanggungan turut beralih dengan beralihnya hutang yang

dijamin dengan Hak Tanggungan atas dasar waris.Obyek Hak Tanggungan dapat

beralih karena debitor yang juga merupakan pemilik jaminan sebagai obyek Hak

Tanggungan tersebut meninggal dunia. Hukum mengatur bahwa ahli waris tidak saja

akan mewarisi kekayaan pewaris yang meninggal dunia, tetapi juga mewarisi segala

utangnya kepada pihak ketiga. Peralihan itu terjadi demi hukum, kecuali apabila

menurut hukum pewarisan itu dapat ditolak oleh ahli waris yang bersangkutan.

Apabila pemberi Hak Tanggungan yang merupakan pemilik obyek Hak

Tanggungan meninggal dunia, maka ahli waris mendaftarkan peralihan haknya atas

obyek Hak Tanggungan itu kepada Kantor Pertanahan.

Untuk membuktikan seseorang itu adalah ahli waris dibuktikan dengan Surat

Akta Keterangan Waris.

1. Bagi mereka yang tunduk kepada hukum adat keterangan waris dibuat sendiri

oleh ahli waris kemudian diketahui oleh Lurah dan Camat.

2. Bagi mereka yang tunduk pada BW (WNI) keturunan Cina keterangan

3. Bagi keturunan Arab atau Timur Asing lainnya keterangan warisnya dibuat

oleh Balai Harta Peninggalan.

Peralihan obyek Hak Tanggungan karena pewarisan ini tidak mengakibatkan

hapusnya Hak Tanggungan, karena Hak Tanggungan memiliki asas droit de suite

yaitu mengikuti obyeknya dalam tangan siapapun obyek Hak Tanggungan itu berada,

hal ini sesuai dengan Pasal 7 UU No.4 tahun 1996. Roya Hak Tanggungan dapat

dimohonkan oleh ahli waris selaku pemilik hak atas tanah yang telah diberi catatan

oleh kreditor bahwa piutang yang dijamin pelunasannya oleh Hak Tanggungan sudah

lunas, atau kreditor melepaskan Hak Tanggungan yang bersangkutan.

Dalam praktek perbankan, hubungan utang piutang atau pinjam meminjam

dalam perjanjian kredit juga disertai dengan asuransi jiwa bagi debitor. Sehingga,

pada saat debitor meninggal dunia maka utang kepada kreditor dibayarkan oleh

asuransi untuk pelunasannya. Pelunasan utang oleh asuransi kepada kreditor ini

mengakibatkan hapusnya Hak Tanggungan yang dapat menjadi alasan untuk

dimohonkan Roya Hak Tanggungan.

Roya Hak Tanggungan terhadap Hak Tanggungan yang beralih akibat Cessie

dan Subrogasi atau sebab lain ini hanya dapat dilakukan oleh yang berkepentingan

dengan melampirkan sertifikat Hak Tanggungan yang telah diberi catatan oleh

kreditor baru, bahwa Hak Tanggungan hapus karena piutang yang dijamin

pelunasannya dengan Hak Tanggungan itu telah lunas atau kreditor baru melepaskan

F. Roya Hak Tanggungan Sebagai Kegiatan Administratif

Dalam penjelasan Pasal 22 ayat 1 UU No.4 tahun 1996, disebutkan bahwa

pencoretan catatan atau Roya Hak Tanggungan dilakukan demi ketertiban

administrasi dan tidak mempunyai pengaruh hukum terhadap Hak Tanggungan yang

bersangkutan sudah hapus. Hak Tanggungan hapus karena peristiwa-peristiwa

sebagaimana dimaksud dalam Pasal 18 Undang-undang No.4 tahun 1996.

Berdasarkan Pasal 18 Undang-undang No.4 tahun 1996, Hak Tanggungan

hapus karena hal-hal sebagai berikut :

1). Hapusnya utang yang dijamin dengan Hak Tanggungan.

2). Dilepaskan Hak Tanggungan oleh pemegang Hak Tanggungan

3). Pembersihan Hak Tanggungan berdasarkan penetapan peringkat oleh Ketua

Pengadilan Negeri.

4). Hapusnya hak atas tanah yang dibebani Hak Tanggungan.

Hapusnya Hak Tanggungan karena hapusnya utang yang dijamin dengan Hak

Tanggungan merupakan konsekwensi dari sifat accesoir dari Hak Tanggungan yaitu

adanya Hak Tanggungan tergantung pada adanya piutang yang dijamin pelunasannya.

Apabila piutang itu hapus karena pelunasan atau sebab-sebab lain, dengan sendirinya

Hak Tanggungan itu hapus juga.

Hak Tanggungan merupakan jaminan utang yang pembebanannya adalah

kreditor untuk menghapuskan Hak Tanggungan yang dimilikinya, keadaan ini

berbeda dengan pemberi Hak Tanggungan yang tidak mungkin dapat membebaskan

Hak Tanggungan itu.

Hapusnya Hak Tanggungan karena pembersihan Hak Tanggungan

berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri adalah berkaitan

dengan ketentuan Pasal 19 ayat (1) UUHT. Menurut ketentuan ini, pembeli obyek

Hak Tanggungan, baik dalam suatu pelelangan umum atau atas perintah Ketua

Pengadilan Negeri maupun dalam jual beli sukarela, dapat meminta kepada

pemegang Hak Tanggungan agar benda yang dibelinya itu dibersihkan dari segala

beban Hak Tanggungan yang melebihi harga pembelian.

Hapusnya hak atas tanah yang menjadi obyek Hak Tanggungan dapat

mengakibatkan hapusnya Hak Tanggungan. Hak atas tanah antara lain dapat hapus

karena hal-hal sebagaimana disebut dalam Pasal 27, Pasal 34, dan Pasal 40 UUPA

atau peraturan perundang-undangan lainnya. Dalam hal ini Hak Tanggungan hapus

karena tidak terpenuhinya syarat objektif sahnya perjanjian, khususnya yang

berhubungan dengan kewajiban adanya objektif tertentu, yang salah satunya meliputi

keberadaan dari bidang tanah yang dijaminkan.

Pasal 27 Undang-undang Pokok Agraria menetapkan faktor-faktor penyebab

hapusnya Hak Milik atas tanah dan tananya jatuh kepada Negara yaitu :

2. Karena penyerahan dengan sukarela oleh pemiliknya.

3. Karena diterlantarkan.

4. Karena subyek hak atas tanah tidak memenuhi syarat sebagai subyek hak

milik atas tanah.

5. Karena peralihan hak yang mengakibatkan tanahnya berpindah kepada pihak

lain, tidak memenuhi syarat sebagai subjek hak milik atas tanah.

Berdasarkan Pasal 34 Undang-undang Pokok Agraria, Hak Guna Usaha hapus

karena :

1. Jangka waktunya berakhir.

2. Dihentikan sebelum jangka waktunya berakhir karena sesuatu syarat tidak

dipenuhi.

3. Dilepaskan oleh pemegang haknya sebelum jangka waktunya berkahir.

4. Dicabut untuk kepentingan umum.

5. Diterlantarkan.

6. Tanahnya musnah.

Berdasarkan Pasal 40 Undang-undang Pokok Agraria, Hak Guna Bangunan

hapus karena :

1. Jangka waktunya berakhir.

2. Dihentikan sebelum jangka waktunya berakhir karena sesuatu syarat tidak

dipenuhi.