SISTEM INFORMASI AKUNTANSI KONTRAKTOR PADA PT. SUMBER BARU

PROYEK AKHIR

Oleh :

Vebrina Purnamasari 05.39011.0003 Nur Ahlina Febriati 06.39011.0008 Riana Vita Utami 06.39011.0012

SEKOLAH TINGGI

Halaman

ABSTRAKSI ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 2

1.3 Pembatasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 7

2.1 Sistem Informasi ... 7

2.2 Pengertian Sistem Informasi Akuntansi ... 7

2.3 Biaya ... 10

2.3.1 Definisi Biaya ... 10

2.3.2 Pengukuran Beban ... 11

2.3.3 Pengakuan Beban ... 11

2.4 Akuntansi untuk Perusahaan Konstruksi ... 12

2.4.1 Pengertian Kontrak Konstruksi ... 12

Halaman 2.4.3 Pengakuan dan Pengukuran Pendapatan Kontrak

Konstruksi ... 14

2.4.4 Biaya Kontrak Konstruksi ... 15

2.5 Metode Persentase Penyelesaian Proyek ... 17

2.6 Akuntansi Bahan ... 18

2.6.1 Tujuan Pembelian ... 18

2.7 Akuntansi Tenaga Kerja ... 20

2.8 Akuntansi Proyek Selesai dalam Metode Persentase Penyelesaian ... 21

2.9 Laporan Keuangan ... 22

2.10 Interaksi Manusia dan Komputer ... 23

BAB III PERANCANGAN SISTEM ... 25

3.1 Identifikasi Masalah ... 25

3.2 Arsitektur Sistem Informasi Akuntansi Kontraktor... 26

3.3 System Flow ... 27

3.3.1 System Flow Proses PenerimaanProyek ... 27

3.3.2 System Flow Proses Penyewaan Alat ... 28

3.3.3 System Flow Proses Penyelesaian Proyek ... 29

3.3.4 System Flow Proses Pengadaan Barang ... 30

3.3.5 System Flow Proses Penerimaan Barang ... 32

3.3.6 System Flow Proses Retur Barang ... 33

3.3.7 System Flow Proses Mutasi Barang ... 34

3.3.10 System Flow Proses Absensi harian Pegawai Tetap ... 37

3.3.11 System Flow Proses Absensi HRD ... 38

3.3.12 System Flow Proses Lembur ... 40

3.3.13 System Flow Proses Pembayaran Gaji ... 41

3.3.14 System Flow Proses Pencatatan Akuntansi ... 43

3.4 Data Flow Diagram(DFD) ... 45

3.4.1 Contex Diagram ... 45

3.4.2 Diagram Berjenjang ... 47

3.4.3 DFD Level 0 ... 49

3.4.4 DFD Level 1 Proses Pelaksanaan Proyek ... 51

3.4.5 DFD Level 1 Proses Inventori ... 52

3.4.6 DFD Level 1 Proses Penggajian ... 53

3.4.7 DFD Level 1 Proses Pencatatan Akuntansi ... 54

3.4.8 DFD Level 2 Proses Penerimaan Proyek ... 55

3.4.9 DFD Level 2 Proses Penyewaan Alat ... 56

3.4.10 DFD Level 2 Proses Penyelesaian Proyek ... 57

3.4.11 DFD Level 2 Proses Pengadaan ... 58

3.4.12 DFD Level 2 Proses Transaksi Inventori ... 59

3.4.13 DFD Level 2 Proses Jenis Pembayaran ... 60

3.4.14 DFD Level 2 Proses Data Absensi ... 61

3.4.15 DFD Level 2 Proses Lembur ... 62

Halaman

3.4.17 DFD Level 3 Proses Serah Terima Proyek ... 64

3.4.18 DFD Level 3 Proses Barang Masuk ... 65

3.4.19 DFD Level 3 Proses Barang Keluar ... 66

3.5 Desain Database ... 67

3.5.1 Conceptual Data Model (CDM) ... 67

3.5.2 Physical Data Model (PDM) ... 67

3.6 Desain Input Output (I/O)... 90

BAB IV IMPLEMENTASI DAN EVALUASI ... 124

4.1 Konfigurasi Perangkat Keras dan Lunak ... 124

4.1.1 Kebutuhan Perangkat Keras ... 124

4.1.2 Kebutuhan Perangkat Lunak ... 124

4.2 Pembuatan Program ... 124

4.3 Implementasi Sistem... 125

4.4 Evaluasi Sistem... 178

4.4.1 Uji Coba Sistem ... 178

BAB V PENUTUP ... 180

5.1 Kesimpulan ... 180

5.2 Saran ... 180

DAFTAR PUSTAKA ... 181

Tabel 3.1 Struktur Tabel Absensi ... 70

Tabel 3.2 Struktur Tabel Absensi HRD ... 70

Tabel 3.3 Struktur Tabel Alat ... 71

Tabel 3.4 Struktur Tabel Barang ... 71

Tabel 3.5 Struktur Tabel Barang Keluar ... 72

Tabel 3.6 Struktur Tabel BKK ... 72

Tabel 3.7 Struktur Tabel BKM... 73

Tabel 3.8 Struktur Tabel COA ... 73

Tabel 3.9 Struktur Tabel Customer ... 74

Tabel 3.10 Struktur Tabel Detil Barang Keluar ... 74

Tabel 3.11 Struktur Tabel Detil Jurnal ... 75

Tabel 3.12 Struktur Tabel Detil Mutasi ... 75

Tabel 3.13 Struktur Tabel Detil Pembelian ... 76

Tabel 3.14 Struktur Tabel Detil Penerimaan ... 76

Tabel 3.15 Struktur Tabel Detil PR ... 77

Tabel 3.16 Struktur Tabel Detil PO ... 77

Tabel 3.17 Struktur Tabel Detil Retur ... 78

Tabel 3.18 Struktur Tabel Detil Penyewaan Alat... 78

Tabel 3.19 Struktur Tabel Detil Progress Proyek ... 79

Tabel 3.20 Struktur Tabel Detil Proyek Alat ... 79

Tabel 3.21 Struktur Tabel Detil Proyek Bahan ... 80

Tabel 3.23 Struktur Tabel Gudang ... 81

Tabel 3.24 Struktur Tabel Hutang ... 81

Tabel 3.25 Struktur Tabel Jurnal ... 82

Tabel 3.26 Struktur Tabel Kategori Gaji ... 82

Tabel 3.27 Struktur Tabel Lembur ... 83

Tabel 3.28 Struktur Tabel Mutasi Barang ... 83

Tabel 3.29 Struktur Tabel Pekerja ... 84

Tabel 3.30 Struktur Tabel Pembayaran Gaji ... 84

Tabel 3.31 Struktur Tabel Pembayaran Progress ... 85

Tabel 3.32 Struktur Tabel Pembelian ... 85

Tabel 3.33 Struktur Tabel Penerimaan Bahan ... 86

Tabel 3.34 Struktur Tabel Penyewaan Alat ... 86

Tabel 3.35 Struktur Tabel PR ... 87

Tabel 3.36 Struktur Tabel Progress Proyek ... 87

Tabel 3.37 Struktur Tabel Proyek ... 88

Tabel 3.38 Struktur Tabel PO... 88

Tabel 3.39 Struktur Tabel Retur Barang ... 89

Tabel 3.40 Struktur Tabel Supplier ... 89

Gambar 3.1 Ilustrasi Arsitektur SIAK ... 11

Gambar 3.2 System Flow Penerimaan Proyek ... 13

Gambar 3.3 System Flow Penyewaan Alat Proyek ... 16

Gambar 3.4 System Flow Penyerahan Proyek ... 18

Gambar 3.5 System Flow Pengadaan Barang ... 20

Gambar 3.6 System Flow Penerimaan Barang ... 22

Gambar 3.7 System Flow Retur Barang ... 24

Gambar 3.8 System Flow Mutasi Barang. ... ... 28

Gambar 3.9 System Flow Pengeluaran Barang ... 30

Gambar 3.10 System Flow Analisa Persediaan Barang ... 31

Gambar 3.11 System Flow Absensi Harian Pegawai Tetap ... 32

Gambar 3.12 System Flow Absensi HRD ... 33

Gambar 3.13 System Flow Lembur ... 38

Gambar 3.14 System Flow Pembayaran Gaji ... 39

Gambar 3.15 System Flow Pencatatan Akuntansi ... 40

Gambar 3.16 Context Diagram Sistem Informasi Akuntansi ... 48

Gambar 3.17 Diagram Berjenjang SIA Kontraktor ... 48

Gambar 3.18 DFD Level 0 Sistem Informasi Akuntansi Kontraktror ... 48

Gambar 3.19 DFD Level 1 Proses Pelaksanaan Proyek ... 49

Gambar 3.20 DFD Level 1 Proses Inventory ... 49

Gambar 3.21 DFD Level 1 Proses Penggajian ... 49

Gambar 3.23 DFD Level 2 Proses Penerimaan Proyek ... 50

Gambar 3.24 DFD Level 2 Proses Penyewaan Alat ... 51

Gambar 3.25 DFD Level 2 Proses Serah Terima Proyek ... 51

Gambar 3.26. DFD Level 2 Proses Pengadaan ... 51

Gambar 3.27 DFD Level 2 Proses Transaksi Inventori ... 55

Gambar 3.28 DFD Level 2 Proses Jenis Pembayaran ... 56

Gambar 3.29 DFD Level 2 Proses Data Absensi ... 57

Gambar 3.30 DFD Level 2 Proses Lembur ... 58

Gambar 3.31 DFD Level 2 Proses Perhitungan Gaji ... 59

Gambar 3.32 DFD Level 3 Proses Serah Terima Proyek ... 60

Gambar 3.33 DFD Level 3 Proses Barang Masuk ... 61

Gambar 3.34 DFD Level 3 Proses Barang Keluar ... 62

Gambar 3.35 CDM Sistem Informasi Akuntansi Kontraktor ... 63

Gambar 3.36 PDM Sistem Informasi Akuntansi Kontraktor ... 64

Gambar 3.37 Desain Form Login ... 65

Gambar 3.38 Desain Form Alat ... 66

Gambar 3.39 Desain Form Customer ... 67

Gambar 3.40 Desain Form Barang ... 68

Gambar 3.41 Desain Form Gudang ... 69

Gambar 3.42 Desain Form Supplier ... 70

Gambar 3.43 Desain Form Pekerja ... 71

Gambar 3.44 Desain Form Pajak ... 73

Gambar 3.45 Desain Form Transaksi Peminjaman Alat ... 75

Gambar 3.49 Desain Form Transaksi Barang Retur ... 80

Gambar 3.50 Desain Form Transaksi Barang Keluar ... 81

Gambar 3.51 Desain Form Transaksi Mutasi Barang ... 82

Gambar 3.52 Desain Form Transaksi Lembur ... 83

Gambar 3.53 Desain Form Transaksi Absensi ... 84

Gambar 3.54 Desain Form Transaksi Absensi HRD ... 85

Gambar 3.55 Desain Form Transaksi Progress Proyek ... 87

Gambar 3.56 Desain Form Transaksi Proyek ... 88

Gambar 3.57 Desain Form Transaksi Kategori Gaji ... 89

Gambar 3.58 Desain Form Transaksi Pembayaran Gaji ... 90

Gambar 3.59 Desain Form Transaksi Daftar List Akun ... 91

Gambar 3.60 Desain Form Transaksi Kas Masuk ... 92

Gambar 3.61 Desain Form Transaksi Kas Keluar ... 93

Gambar 3.62 Desain Form Transaksi Jurnal ... 94

Gambar 3.63 Desain Form Transaksi Purchase Order ... 95

Gambar 3.64 Desain Output Laporan Realisasi Pembelian Bahan ... 96

Gambar 3.65 Desain Output Laporan Realisasi Waktu Pengiriman ... 97

Gambar 3.66 Desain Output Laporan Mutasi Barang ... 98

Gambar 3.67 Desain Output Laporan Penerimaan Bahan Proyek ... 99

Gambar 3.68 Desain Output Laporan Pengeluaran Bahan ... 100

Gambar 3.69 Desain Output Surat Permintaan Penyewaan Alat ... 101

Gambar 3.71 Desain Output Laporan Surat Perintah Lembur ... 103

Gambar 3.72 Desain Output Laporan Bukti Pembayaran Progress Proyek ... 113

Gambar 3.73 Desain Output Slip Gaji ... 114

Gambar 3.74 Desain Output Laporan Penyewaan Alat Terbanyak ... 115

Gambar 3.75 Desain Output Laporan Penerimaan Kas ... 116

Gambar 3.76 Desain Output Laporan Kinerja Absensi ... 117

Gambar 3.77 Desain Output Laporan Pengeluaran Kas ... 118

Gambar 3.78 Desain Output Form Tender Proyek ... 119

Gambar 3.79 Desain Output Surat Tagihan Pembayaran Progress ... 120

Gambar 3.80 Desain Output Form Pembayaran Sewa Alat ... 121

Gambar 3.81 Desain Output Berita Acara Penyelesaian Proyek ... 122

Gambar 3.82 Desain Output Laporan Persediaan Bahan Proyek ... 123

Gambar 3.83 Desain Output Retur Barang ...124

Gambar 3.84 Desain Output Purchase Order ... 125

Gambar 3.85 Desain Output Laporan Penyelesaian Proyek ... 126

Gambar 3.86 Desain Output Laporan Harga Pokok Proyek ... 127

Gambar 3.87 Desain Output Laporan Laba Rugi ... 128

Gambar 3.88 Desain Output Laporan Neraca ... 130

Gambar 3.89 Desain Output Laporan Perubahan Modal ...131

Gambar 4.1 Form Login ... 131

Gambar 4.2 Form Menu Utama ... 132

Gambar 4.3 Form Maintenance Customer ... 133

Gambar 4.4 Form Maintenance Master Supplier ... 134

Gambar 4.8 Form Maintenance Master Proyek ... 138

Gambar 4.9 Form Maintenance Master Gudang ... 139

Gambar 4.10 Form Maintenance Master Tarif Pajak ... 140

Gambar 4.11 Form Maintenance Master Kategori Gaji ... 141

Gambar 4.12 Form Maintenance Master Daftar List Akun ... 142

Gambar 4.13 Form Transaksi Progress Proyek ... 143

Gambar 4.14 Form Transaksi Penyewaan Alat ... 144

Gambar 4.15 Form Transaksi Purchase Order ... 145

Gambar 4.16 Form Transaksi Mutasi Barang ... 146

Gambar 4.17 Form Transaksi Barang Keluar ... 147

Gambar 4.18 Form Transaksi Pembelian Barang ... 148

Gambar 4.19 Form Transaksi Penerimaan Barang ... 149

Gambar 4.20 Form Transaksi Retur Barang ... 150

Gambar 4.21 Form Transaksi Absensi Pegawai ... 151

Gambar 4.22 Form Transaksi Absensi HRD ... 152

Gambar 4.23 Form Transaksi Lembur ... 153

Gambar 4.24 Form Transaksi Kas Masuk dan Kas Keluar ... 154

Gambar 4.25 Form Transaksi Jurnal ... 155

Gambar 4.26 Form Pembayaran Progress Proyek ... 151

Gambar 4.27 Form Pembayaran Gaji Karyawan ... 152

Gambar 4.28 Form Pembayaran Gaji Karyawan ... 153

Gambar 4.30 Form Laporan Progress Proyek ... 145

Gambar 4.31 Form Surat Permintaan Alat ... 146

Gambar 4.32 Form Laporan Penyewaan Alat ... 147

Gambar 4.33 Form Laporan Penyelesaian Proyek ... 148

Gambar 4.34 Form Laporan Mutasi Barang ... 149

Gambar 4.35 Form Laporan Penerimaan Bahan proyek ... 150

Gambar 4.36 Form Laporan Pemakaian Bahan ... 151

Gambar 4.37 Form Laporan Realisasi Pembelian Bahan ... 152

Gambar 4.38 Form Laporan Biaya Gaji Pegawai ... 153

Gambar 4.39 Form Laporan Ketidak hadiran Karyawan ... 154

Gambar 4.40 Form Laporan Persediaan Bahan ... 155

Gambar 4.41 Form Laporan Pembelian Bahan Proyek ... 151

Gambar 4.42 Form Laporan Penerimaan Kas ... 152

Gambar 4.43 Form Laporan Pengeluaran Kas ... 153

Gambar 4.44 Form Laporan Slip gaji Pegawai ... 154

Gambar 4.45 Form Laporan Rekapitulasi Pendapatan proyek ... 153

Gambar 4.46 Form Laporan Rekapitulasi Harga Pokok Proyek ... 154

Gambar 4.47 Form Laporan Harga Pokok Proyek ... 155

Gambar 4.48 Form Laporan Laba Rugi ... 151

Gambar 4.49 Form Laporan Perubahan Modal ... 152

Lampiran 1 Daftar Pertanyaan dan Hasil Wawancara ... 181

Lampiran 2 Form Penilaian Aplikasi ... 182

Lampiran 3 Daftar Akun Sistem Informasi Akuntansi Kontraktor ... 183

Lampiran 4 Laporan Penyelesaian Proyek ... 184

Lampiran 5 Laporan Pemakaian Bahan ... 185

Lampiran 6 Laporan Slip Gaji ... 186

Lampiran 7 Laporan Biaya Gaji ... 187

Lampiran 8 Laporan Harga Pokok Proyek ... 188

Lampiran 9 Laporan Laba Rugi ... 189

Lampiran 10 Laporan Perubahan Modal ... 190

Lampiran 11 Laporan Neraca ... 191

Lampiran 12 Listing Program Form Master Proyek ... 192

Lampiran 13 Listing Program Form Master Barang ... 202

Lampiran 14 Listing Program Form Master Pekerja ... 212

Lampiran 15 Listing Program Form Master BKK Dan BKM ... 222

Lampiran 16 Listing Program Form Transaksi Jurnal ... 232

Lampiran 17 Listing Program Form Transaksi Progress Proyek ... 242

Lampiran 18 Listing Program Form Transaksi Mutasi Barang ... 252

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Bidang konstruksi merupakan salah satu sektor yang sangat mendukung pembangunan nasional. Dimana hasil dari jasa konstruksi sangat dirasakan manfaatnya oleh masyarakat, misalnya pembangunan gedung sekolah, perbaikan dan peningkatan jaringan irigasi, pembangunan rumah sakit dan puskesmas, sarana telekomunikasi, jalan raya, jalan kereta api dan sebagainya. Pembangunan pada tiap-tiap bidang akan memberikan kontribusi yang sangat besar bagi penggunanya.

Dengan semakin meningkatnya pembangunan, maka perusahaan yang bergerak pada bidang konstruksi juga mengalami perkembangan yang sangat pesat. Perusahaan konstruksi merupakan salah satu partner pemerintah dalam menunjang keberhasilan pembangunan. Perusahaan konstruksi memiliki karakteristik yang hampir sama dengan perusahaan manufaktur. Hasil yang dijual kepada pengguna berupa pengerjaan bangunan, jalan raya, saluran irigasi, telekomunikasi, dan sebagainya. Hasil yang diberikan biasanya sesuai dengan keinginan pengguna. Sebelum pesanan dikerjakan, harus dilakukan komunikasi dengan baik antara perusahaan konstruksi dengan penggunanya karena usaha tersebut sangat rentan terhadap risiko.

memelihara kelangsungan hidup perusahaan, mampu berkembang untuk tahun kedepannya, dan mampu bertahan dalam dunia persaingan yang semakin ketat. Tidak ada suatu perusahaan yang didirikan hanya untuk sesaat, semua ingin tetap “ada” dan “diakui” dalam komunitasnya.

Perusahaan konstruksi yang kami jadikan acuan dari permasalahan yang telah dibahas adalah perusahaan konstruksi PT. Sumber Baru, yang bergerak dibidang konstruksi jalan kereta api. Dimana pada PT. Sumber Baru, mulai dari proses pelaksanaan proyek yang membutuhkan waktu lama dalam perhitungan anggaran, kurangnya kontrol terhadap proses pendistribusian bahan baku, kurang terperincinya perhitungan PPh 21 dalam pembayaran gaji karyawan tetap dan proses pencatatan akuntansi masih membutuhkan waktu yang cukup lama dan kurang akurat.

Oleh karena itu, untuk mendukung pembuatan suatu aplikasi yang dibutuhkan sesuai dengan permasalahan diatas, maka sistem tersebut harus mudah di pelajari, akuntabilitas dan efisien mulai dari data-data manual yang berupa bahan baku hingga menjadi data-data yang dapat diolah menjadi laporan tender proyek, inventori, gaji dan laporan akuntansi sehingga dapat mengakomodasi kebutuhan dari bahan baku, perencanaan bahan baku, perencanaan pekerja serta rencana pembiayaan proyek, hingga yang mana kesemua sistem tersebut dapat terangkum dalam satu sistem informasi akuntansi kontraktor.

1.2Perumusan Masalah

3

1. Bagaimana membuat sistem proyek yang mencakup proses pelaksanaan proyek, perhitungan anggaran biaya sampai proyek itu selesai sesuai dengan permintaan customer.

2. Bagaimana membuat sistem inventori yang mengelola pendistribusian bahan baku sampai ke lokasi proyek sehingga dalam proses penerimaan, pembelian, mutasi barang, barang keluar dan retur dapat dilakukan pengecekan secara akurat dan tepat sesuai dengan persediaan yang ada.

3. Bagaimana membuat sistem penggajian yang mampu mengukur kinerja absensi dan perhitungan gaji sesuai dengan PPh21.

4. Bagaimana membuat sistem akuntansi konstruksi yang mencakup sistem pelaksanaan proyek, sistem inventori dan sistem penggajian yang menghasilkan laporan berupa informasi untuk manajemen dalam mengambil keputusan.

1.3Pembatasan Masalah

Dalam pembuatan sistem ini kami memberikan batasan-batasan permasalahan sebagai berikut :

1. Sistem ini hanya berlaku untuk proyek dari kontraktor jalan kereta api pada PT. Sumber Baru.

2. Sistem ini tidak membahas tentang keamanan data dan jaringan. 3. Sistem ini tidak membahas tentang Rekonsiliasi Bank.

4. Sistem ini tidak dapat di generalisasi di proyek kereta api perusahaan kontraktor jalan kereta api lain.

6. Sistem ini hanya untuk perencanaan proyek kontraktor jalan kereta api.

7. Sistem ini tidak membahas tentang perhitungan pembayaran pajak setelah proyek itu selesai dikerjakan.

8. Sistem mutasi barang yang ada di inventory, berlaku dari gudang utama ke gudang proyek. Tidak ada mutasi dari gudang proyek ke gudang utama.

1.4Tujuan

Berdasarkan dari perumusan masalah di atas maka dari pembuatan sistem ini adalah:

1. Agar menghasilkan sistem pelaksanaan proyek yang dapat menghitung anggaran biaya sampai proyek itu selesai sesuai dengan permintaan customer. 2. Agar menghasilkan sistem inventori yang dapat membantu pendistribusian

bahan baku sampai lokasi proyek sehingga dalam proses penerimaan, pembelian, mutasi barang, barang keluar dan retur dapat dilakukan pengecekan secara akurat dan tepat sesuai dengan persediaan yang ada.

3. Agar menghasilkan sistem penggajian yang dapat mengukur kinerja karyawan dan menghitung gaji sesuai dengan PPh 21.

4. Agar menghasilkan sistem akuntansi konstruksi yang menghasilkan laporan yang berupa informasi untuk bagian manajemen dalam mengambil keputusan.

1.5Sistematika Penulisan

5

BAB I PENDAHULUAN

Dalam bab ini di bahas tentang latar belakang masalah, perumusan masalah, pembatasan masalah, tujuan dari sistem, yang akan di buat dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini di bahas tentang teori-teori yang berkaitan dalam penyelesaian masalah serta teori yang mendukung dalam pembuatan sistem. Teori-teori tersebut antara lain : Sistem informasi, Sistem informasi Akuntansi, Biaya, Akuntansi untuk Perusahaan Konstruksi, Metode Persentase Penyelesaian Proyek, Akuntansi Bahan, Akuntansi Tenaga Kerja, Akuntansi Proyek selesai, Laporan Keuangan dan Interaksi Manusia dan Komputer.

BAB III PERANCANGAN SISTEM

Bab ini dibahas mengenai gambaran umum perusahaan, visi misi, job

description masing-masing bagian yang ada, metode-metode penelitian yang

digunakan dalam membangun sistem dan bagaimana perancangan sistem dibuat, dalam bentuk sistem flow, data flow diagram, diagram berjenjang, entity relationship diagram, struktur tabel, dan rancangan input dan output. BAB IV IMPLEMENTASI DAN UJI COBA SISTEM

BAB V PENUTUP

BAB II

LANDASAN TEORI

Landasan Teori Tentang Permasalahan

Pada bab ini akan dijelaskan dasar-dasar teori yang berhubungan dengan permasalahan yang dibahas dan juga menjelaskan sistem yang digunakan pada tugas akhir ini. Hal ini sangat penting karena teori-teori tersebut digunakan sebagai landasan pemikiran dalam proyek akhir ini, adapun teori-teori yang digunakan adalah sebagai berikut:

2.1 Sistem Informasi

Kata sistem mengandung arti kumpulan dari komponen-komponen yang memiliki keterkaitan antara yang satu dengan yang lainnya. Dari definisi sistem, maka dapat didefinisikan bahwa “ Sistem informasi adalah suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk mencapai suatu tujuan yaitu menyajikan informasi.” (Ladjamudin, 2005:13).

Sering orang salah mengartikan antara sistem informasi dengan tekhnologi informasi. Namun dengan mengesampingkan tekhnologi informasi dengan produk-produknya, sistem informasi yang dihasilkan pun tentunya tidak lebih baik jika dibandingkan dengan sistem informasi yang menggunakan tekhnologi informasi untuk mendukung penyajian informasinya.

2.2 Pengertian Sistem Informasi Akuntansi

definisi akuntansi ini, maka Sistem Informasi Akuntansi (SIA) dapat didefinisikan sebagai sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi (Bodnar, 2000).

SIA melaksanakan aplikasi akuntansi perusahaan. Karakteristik SIA adalah menangani data yang berfokus historis atau menjelaskan apa yang terjadi di masa lampau. Sehingga dapat meninggalkan jejak audit (audit trail). Output

yang dihasilkan adalah informasi bagi manajer perusahaan. Laporan akuntansi standar seperti laporan rugi laba dan neraca merupakan contohnya. Tidak hanya

output untuk internal organisasi, SIA juga menyediakan output bagi pihak di luar organisasi. Misalnya, ketika suatu transaksi penjualan terjadi antara perusahaan dengan pelanggan, maka disiapkan dokumen tagihan kepada pelanggan. Hal ini sudah dapat dikatakan salah satu penerapan SIA mengingat karakteristik SIA adalah pencatatan transaksi (transaction information processing).

Aplikasi ini ditandai dengan pengolahan data yang tinggi. Keempat tugas dasar pengolahan data yang dilakukan oleh SIA antara lain :

a. Pengolahan data

Saat perusahaan menyediakan produk dan jasa ke lingkungan, tiap tindakan dijelaskan oleh satu catatan data. Jika tindakan tersebut melibatkan elemen lingkungan, maka disebut transaksi, karena itu timbullah istilah pengolahan transaksi.

b. Manipulasi data

Data perlu dimanipulasi untuk mengubahnya menjadi informasi. Operasi manipulasi data meliputi :

9

Elemen-elemen data tertentu dalam catatan digunakan sebagai kode. Misalnya, suatu catatan gaji mencakup kode-kode yang mengidentifikasi nomor pegawai, departemen dan klasifikasi pegawai (kelas gaji).

• Pengurutan (sorting)

Catatan-catatan disusun sesuai urutan tertentu berdasarkan kode atau elemen data lain. Misalnya, file catatan gaji disusun sehingga semua catatan gaji pegawai disusun menjadi satu.

• Penghitungan

Operasi aritmatika dan logika dilaksanakan pada elemen-elemen data untuk menghasilkan elemen data tambahan. Dalam sistem gaji, misalnya, upah per jam dikalikan jam kerja untuk menghasilkan pendapatan kotor. d. Pengikhtisaran

Banyak data yang perlu disintesis atau disarikan menjadi bentuk total, sub total, rata-rata dan seterusnya.

c. Penyimpanan data

Data dan file disimpan dalam media penyimpanan sekunder, biasanya pada

database.

d. Penyiapan dokumen

2.3 Biaya

2.3.1 Definisi Biaya

Biaya adalah pengeluaran-pengeluaran atau nilai pengorbanan untuk memperoleh barang / jasa yang berguna untuk masa yang akan datang atau mempunyai manfaat melebihi suatu periode akuntansi. Biaya digunakan sebagai persamaan kata beban (expense) karena secara makna bahasa berarti pengorbanan ekonomi untuk mencapai tujuan akhir (penyerahan barang/jasa agar menjadi pendapatan) dan bukan tujuan antara potensi jasa untuk menghasilkan produk.

Biaya diukur dengan satuan moneter yang harus dibayar untuk memperoleh barang dan jasa. Biaya-biaya tersebut dikeluarkan dengan tujuan agar dapat menghasilkan manfaat atau keuntungan bagi organisasi di masa yang akan datang. Keuntungan atau manfaat terssebut biasanya berupa pendapatan yang dihasilkan pada suatu periode tertentu.

Menurut Usry (1992:19) Konsep dan istilah biaya telah dikembangkan sesuai dengan kebutuhannya. Para akuntan mendefinisikan biaya sebagai berikut : “Suatu nilai tukar, prasyarat, atau pengorbanan yang dilakukan guna memperoleh manfaat “. Dalam akuntansi keuangan, prasyarat atau pengorbanan tersebut pada tanggal perolehan dinyatakan dengan pengurangan kas atau aktiva lainnya pada saat ini atau masa datang.

11

Definisi beban mencakup baik kerugian maupun beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa. Kerugian mencerminkan akun lain yang memenuhi definisi beban yang mungkin timbul atau mungkin tidak timbul dari aktivitas perusahaan.

2.3.2 Pengukuran Beban

Pengukuran merupakan proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi. Pada umumnya beban diukur berdasarkan historical cost , yaitu nilai tukar barang atau jasa pada saat barang atau jasa diperoleh.

2.3.3 Pengakuan Beban

Menurut Standar Akuntansi Keuangan (IAI, 2002 : 23 par 95) menyatakan bahwa: “ Beban diakui dalam laporan laba rugi kalau penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aktiva atau peningkatan kewajiban telah terjadi dan dapat diukur dengan handal “. Dalam laporan laba rugi, beban diakui atas dasar hubungan langsung antara beban yang timbul dengan penghasilan tertenu yang didapatkan darai transaksi yang sama atau peristiwa yang sama (matched).

Biaya adalah kewajiban pelaksana proyek yang harus dibayar kepada pihak-pihak terkait dalam rangka proses pelaksanaan pekerjaan. Menurut PSAK (IAI, 2002:34.13), Biaya kontrak kontruksi terdiri atas :

a. Biaya yang berhubungan langsung dengan kontrak tertentu.

b. Biaya yang dapat didistribusikan pada aktivitas kontrak pada umumnya dan dapat dialokasikan ke kontrak tersebut.

c. Biaya lain yang secara khusus dapat ditagihkan ke pemberi jasa sesuai isi kontrak.

2.4 Akuntansi untuk Perusahaan Konstruksi 2.4.1 Pengertian Kontrak Konstruksi

Perusahaan kontraktor mulai melakukan kegiatannya setelah menerima tender berupa kontrak konstruksi dari pihak pemberi proyek untuk membangun suatu bangunan.

Menurut Standar Akuntansi Keuangan (IAI, 2002 : 24.1) kontrak konstruksi adalah “Suatu kontrak yang dinegosiasikan secara khusus untuk konstruksi suatu aset atau kombinasi aset yang berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan teknologi dan fungsi atau tujuan penggunaan pokok”.

13

pembangunan pokok. Menurut Standar Akuntansi Keuangan No.34 (IAI, 2002 : 34.3) kontrak konstruksi meliputi :

1. Kontrak pemberian jasa yang berhubungan langsung dengan konstruksi aset, misalnya : pelayanan jasa untuk manajer proyek dan arsitek.

2. Kontrak untuk penghancuran atau restorasi aset dan restorasi lingkungan setelah penghancuran aset.

2.4.2 Karakteristik Umum Perusahaan Konstruksi

Menurut Tjahyadi & Dewantoro (1995 : 24 ) akuntansi perusahaan konstruksi mempunyai keunikan – keunikan tersendiri bila dibandingkan dengan praktekpraktek akuntansi pada perusahaan industri atau jasa lainnya. Keunikan -keunikan itu disebabkan karena -keunikan perusahaan konstruksi itu sendiri, yaitu : 1. Proyek Konstruksi biasanya dilaksanakan jauh dari kantor pusat perusahaan

konstruksi. Hal ini menimbulkan masalah-masalah pengumpulan, pemrosesan dan penggunaan data akuntansi yang relevan dan efektif.

Sehubungan dengan hal tersebut ada kenyataan bahwa akuntansi awal yang ada dilokasi proyek harus dikumpulkan oleh orang-orang tekhnik, yang karena terlalu berorientasi pada tekhnik konstruksi sering mengabaikan nilai akuntansi dan prosedur-prosedurnya. Hasilnya adalah kurangnya data akuntansi yang diperlukan.

Faktor ini digabungkan dengan kesulitan dalam mengumpulkan dan menelusuri data biaya telah menciptakan masalah akuntansi yang unik.

3. Seringkali proyek konstruksi berlangsung lebih dari satu tahun. Oleh karena itu industri menggunakan “Long term contract method” dalam mengakui pendapatannya. “Long term contract revenue recognition methods” hanya salah satu dari contoh dari berbagai metode dan praktek akuntansi alternatif yang dapat ditemui.

2.4.3 Pengakuan dan Pengukuran Pendapatan Kontrak Konstruksi

Pendapatan kontrak menurut Asiyanto (2003 : 22) adalah “ Nilai hasil kerja pelaksana proyek yang telah diakui Owner atau yang mewakili berdasarkan kontrak dan persyaratan lain yang dinyatakan dalam uang.

Menurut Standar Akuntansi Keuangan No.34 (IAI, 2002 : 34.3) pendapatan kontrak suatu perusahaan kontraktor terdiri atas :

1. Nilai pendapatan semula yang disetujui dalam kontrak.

15

2.4.4 Biaya Kontrak Konstruksi

Menurut Standar Akuntansi Keuangan No.34 (IAI, 2002 : 34.3) anggaran biaya kontrak adalah “Suatu proses pernitungan volume pekerjaan, harga berbagai macam bahan material dan pekerjaan yang akan dilakukan pada suatu kontrak konstruksi “. Dengan kata lain, anggaran biaya kontrak konstruksi merupakan perkiraan biaya yang akan dikeluarkan untuk membangun suatu proyek. Besarnya biaya proyek merupakan dasar bagi pihak manajemen untuk mengambil keputusan mengenai penentuan harga penawaran dan untuk menilai kemampuan perusahaan dalam mengerjakan suatu proyek.

Biaya konstruksi menurut Asiyanto (2003 : 26) dibagi dalam dua kelompok besar, yaitu :

a. Biaya langsung

Biaya langsung adalah seluruh biaya yang berkaitan langsung dengan fisik proyek, yaitu meliputi seluruh biaya dari kegiatan yang dilakukan diproyek dan biaya mendatangkan seluruh sumber daya yang diperlukan oleh proyek tersebut.

b. Biaya tidak langsung

Biaya tidak langsung adalah seluruh biaya yang terkait secara tidak langsung, yang dibebankan kepada proyek. Biaya ini biasanya terjadi diluar proyek.

Menurut Standar Akuntansi Keuangan (IAI, 2002 : 34.5) biaya kontrak konstruksi antara lain :

1. Biaya-biaya yang berhubungan langsung dengan suatu kontrak, tetapi tidak terbatas pada :

b. Biaya bahan yang digunakan dalam konstruksi.

c. Penyusutan sarana dan peralatan yang digunakan dalam kontrak tersebut. d. Biaya pemindahan sarana peralatan dan bahan-bahan dari dan ke lokasi

pelaksanaan proyek.

e. Biaya penyewaan sarana dan peralatan.

f. Biaya rancangan dan bantuan teknis yang secara langsung berhubungan dengan kontrak tersebut.

g. Estimasi biaya pembetulan dan biaya-biaya lain yang mungkin timbul selama masa jaminan.

2. Biaya yang dapat didistribusikan pada aktivitas kontrak pada umumnya dan dapat dialokasikan ke kontrak tertentu :

a. Asuransi

b. Biaya rancangan dan bantuan teknis yang tidak secara langsung berhubungan dengan proyek tertentu.

c. Biaya-biaya overhead konstruksi.

3. Biaya yang tidak dapat didistribusikan ke aktivitas kontrak atau tidak dapat dialokasikan ke suatu kontrak dikeluarkan dari biaya kontrak konstruksi. Biaya-biaya semacam ini meliputi :

a. Biaya administrasi umum yang penggantiannya tidak ditentukan dalam kontrak.

b. Biaya pemasaran umum.

17

d. Penyusutan sarana dan peralatan yang menganggur yang tidak digunakan pada kontrak tertentu.

2.5 Metode Persentase Penyelesaian Proyek

Tjahyadi dan dewantoro (1995:31) menyatakan bahwa : “ Metode persentase pnyelesaian dirancang untuk mengakui pendapatan setiap kontrak dengan perkembangan pekerjaan”. Pendapatan dan laba kotor diakui pada setiap periode didasarkan atas kemampuan dalam pembayaran, yaitu persentase penyelesaian. Pengakuan pendapatan harus dihubungkan dengan beberapa ukuran, sehingga dapat mengestimasikan secara wajar persentase pekerjaan yang telah diselesaikan dalam hubungannya dengan total pekerjaan yang diperlukan untuk menyelesaikan seluruh kontrak.

Keungggulan metode ini dapat dipergunakan oleh perusahaan kontraktor yang mempunyai proyek bersifat jangka panjang. Salah satu penyebabnya, metode ini memungkinkan diterapkannya prinsip penandingan antara biaya dengan pendapatan pembangunan suatu proyek. Kekurangan metode ini telah banyak mempergunakan taksiran, dimana taksiran ini sendiri belum tentu tepat karena ada banyak faktor yang mungkin menghambat pekerjaan, misalnya perubahan cuaca dan krisis ekonomi.

Profesi akuntan menurut Kieso & Wegandt (2004:908), mewajibkan bahwa metode persentase penyelesaian harus digunakan apabila estimasi kemajuan kearah penyelesaian pendapatan serta biaya secara layak dapat dipercaya dan semua syarat dibawah ini terpenuhi :

2. Pembeli dapat diharapkan untuk memenuhi semua kewajiban kontrak.

3. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual tersebut.

Pemilihan metode harus dikaitkan dengan kondisi masing-masing perusahaan. Konsistensi juga menjadi hal yang perlu dipertimbangkan dalam memilih metode pengakuan pendapatan untuk kontrak-kontrak yang sama. Ada juga kemungkinan bagi kontraktor untuk menggunakan kombinasi dua metode itu dan tetap konsisten, namun hal tersebut jarang ditemui.

2.6 Akuntansi Bahan

Pada umumnya perusahaan konstruksi menginginkan adanya persediaan bahan yang tepat di lokasi proyek dan harga yang tepat. Fungsi pembelian dilakukan oleh bagian pembelian atau petugas pembelian tergantung pada besarnya perusahaan.

2.6.1 Tujuan Pembelian

Ada lima faktor yang perlu dipertimbangkan dalam menetapkan kebijakan pembelian pada perusahaan konstruksi, yaitu :

1. Harga

19

harga (discount) yang besar, maka harus dipertimbangkan lamanya waktu sampai bahan tersebut digunakan. Jangan sampai perusahaan konstruksi membeli bahan-bahan yang berlebihan jika tidak melihat manfaatnya di masa yang akan datang.

2. Mutu ( kualitas )

Mutu bahan harus sesuai dengan spesifikasi-spesifikasi yang telah disetujui oleh pemilik proyek konstruksi. Kadang hal ini bisa membuat terjadinya pengantian bahan-bahan tertentu dengan bahan-bahan lain yang mahal harganya untuk memenuhi standard konstruksi.

Mutu bahan dapat bervariasi, hal itu dapat dilihat bila pemasok mengirimkan bahan-bahan yang lain, yang tidak sesuai dengan keinginan. Dengan demikian perusahaan telah terbebani oleh waktu dan uang dalam hal biaya dan keterlambatan. Biaya akan menjadi tinggi bila bahan-bahan tersebut mahal, ataupun jika bahan-bahan tersebut jelek namun sudah dipasang dan kemudian harus dibongkar kembali. Meskipun pada akhirnya pemasok mengirimkan bahan-bahan yang sesuai dengan spesifikasinya.

Maka dari itu keseragaman dan ketergantungan merupakan hal yang paling penting untuk dipikirkan jika menilai mutu bahan-bahan dari pemasok.

3. Jadwal Pengiriman

Pengiriman bahan yang terlalu awal juga dapat menyebabkan kerusakan-kerusakan, pencurian atau terikatnya modal kerja yang seharusnya dapat digunakan untuk hal-hal yang lebih bermanfaat. Oleh karena itu, dalam mengevaluasi para pemasok, reputasi mereka dalam hal pengiriman secara tepat bahan yang dipesan dan pada saat pengiriman, merupakan pertimbangan yang utama.

4. Tanggungjawab Penjual

Tanggung jawab para pemasok bahan dapat dilihat dari kemampuannya menyediakan bahan dengan mutu yang sama, mengirimkan bahan-bah€an yang tepat, waktu pengiriman yang tepat serta menjual dengan harga bersaing. Oleh sebab itu, dalam memilih pemasok, perusahaan konstruksi sebaiknya mempertimbangkan segi pelayanan dan stabilitas keuangan para pemasok tersebut.

5. Pengendalian Kuantitas

Pengendalian kuantitas merupakan masalah intern dan merupakan hal yang paling penting dilakukan dalam pembelian bahan-bahan. Karena uang yang diinvestasikan pada persediaan bahan merupakan dana yang menganggur, maka bagian pembelian perusahaan konstruksi harus tahu jumlah persediaan bahan-bahan yang ada dan kapan akan digunakan.

2.7 Akuntansi Tenaga Kerja

21

langsung di masa mendatang sangat diperlukan dalam rangka tawar menawar suatu proyek.

Banyak unsur yang mempengaruhi produktifitas tenaga kerja, seperti cuaca, tersedianya bahan, kinerja para subkontraktor, kerusakan peralatan, motivasi dan pengendalian. Hal itu yang mengakibatkan sulitnya meramalkan jumlah tenaga kerja yang diperlukan untuk proyek tertentu.

Masalah tenaga kerja yang lain adalah kemampuan penaksir untuk meramalkan secara sederhana jumlah waktu yang diperlukan untuk melaksanakan fungsi tertentu dalam keadaan normal. Dan satu hal yang perlu diketahui yaitu, sebelum seseorang dipekerjakan pada suatu proyek, harus dipertimbangkan secara matang apakah tenaga kerja tersebut benar-benar diperlukan atau tidak.

2.8 Akuntansi Proyek Selesai dalam Metode Persentase Penyelesaian Yang dimaksud dengan proyek selesai adalah :

1. Selesai dalam arti sesungguhnya dan siap diserahkan kepada konsumen atau pemesanan.

2. Selesai dalam arti prosentase tertentu yang dianggap selesai untuk diakui sebagai pendapatan/penjualan periode berjalan.

Dalam hal pertama sangat berkaitan dengan pengakuan pendapatan dalam metode proyek selesai dan dalam hal yang kedua sangat berkaitan dengan pengakuan pendapatan prosentase penyelesaian proyek.

- Pencatatan biaya-biaya proyek yang ditampung dalam rekening “Konstruksi dalam Penyelesaian”.

- Pencatatan jumlah termin yang harus ditagih kepada pemesan sesuai dengan perjanjian yang ada.

- Pencatatan proyek selesai (menurut persentase penyelesaian).

- Pencatat penyerahan proyek kepada pemesan apabila proyek telah benar-benar selesai.

2.9 Laporan Keuangan

Laporan keuangan (Financial Statement) adalah hasil akhir suatu proses kegiatan akuntansi dan merupakan suatu ringkasan transaksi keuangan. Laporan keuangan disajikan untuk memberikan informasi tentang posisi aktiva, kewajiban dan modal yang terjadi dalam rumah tangga perusahaan. Laporan keuangan meliputi hal-hal berikut ini :

1. Laporan Rugi Laba (Income Statement).

Laporan Rugi laba adalah laporan yang menunjukkan pendapatan dan beban dari suatu perusahaan dalam satu periode akuntansi.

2. Neraca (Balance Sheet).

23

2.10 Interaksi manusia dan komputer

Interaksi manusia dan komputer menurut Wicaksono (2005:3) adalah bidang studi yang mempelajari, manusia, teknologi komputer dan interaksi antara kedua belah pihak, merupakan suatu disiplin ilmu yang mempelajari desain, evaluasi, implementasi dari sistem komputer interaktif untuk dipakai oleh manusia, beserta studi tentang faktor-faktor utama dalam lingkungan interaksinya.

Adapun karakteristik dari desain antar muka yang memperhatikan

usability adalah sebagai berikut : 1. User centered design

yang menitik beratkan kepada user dan task sejak awal pembuatan desain. 2. Participative design

User diartikan sebagai bagian dari tim desainer, agar terbentuk suatu desain yang mudah dioperasikan.

3. Iterative design

Pembuatan desain, testing hingga penilaiannya dan pendesainan ulang memenuhi spesifikasi usability yang diinginkan.

4. Experimental design

Terdapat testing usability oleh user secara formal pada percobaan awal, simulasi dan evaluasi prototype secara keseluruhan.

5. User supportive design

Melakukan pelatihan, seleksi manual jika diperlukan, seperti bantuan dari ”ahli” disekitarnya, misal :

BAB III

PERANCANGAN SISTEM

Analisis terhadap suatu sistem merupakan suatu langkah penting dalam pemahaman permasalahan yang ada, sebelum dilakukannya pengambilan keputusan atau tindakan dalam menyelesaikan permasalahan tersebut.

3.1 Identifikasi Masalah

PT. Sumber Baru adalah perusahaan yang bergerak di bidang kontruksi jalan Kereta Api. Perusahaan ini juga menjadi rekanan dari PT. Kereta Api . 3.1.1 Visi dan Misi

a. Visi

Menjual jasa sebaik-baiknya sesuai dengan ketentuan. b. Misi

Dapat memperkerjakan banyak orang, sehingga mengurangi pengangguran.

Didalam perancangan sistem ini dapat dirumuskan bahwa permasalahan yang sedang dihadapi oleh PT. Sumber Baru saat ini adalah bagaimana cara untuk membuat sistem informasi akuntansi kontraktor yang informatif dan akurat.

3.2 Arsitektur Sistem Informasi Akuntansi Kontraktor

Gambar 3.1 menjelaskan bahwa perancangan yang dilakukan oleh penulis mengatur tentang. SIAK dimana memungkinkan juga agar sistem memberikan

feedback berupa physical file yang dilekatkan atau embeded dalam kepada user atau konsumen konstruksi jalan kereta api sesuai dengan permintaan pelanggan. Mulai dari bahan baku, supplier, pekerja, penggajian hingga proyek konstruksi yang sedang/akan dikerjakan.

Menurut Bodnar (2000) dikatakan bahwa Sistem Informasi Akuntansi (SIA) adalah sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi suatu informasi. Sedangkan perusahaan kontraktor menurut Standar Akuntansi Keuangan IAI (2002:24-1) adalah kontrak yang dinegosiasikan secara khusus untuk konstruksi suatu aset atau kombinasi aset yang berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan teknologi dan fungsi atau tujuan penggunaan pokok, sehingga didapat sebuah sistem yang berinteraksi antara akuntansi dan perusahaan kontraktor yang di namakan Sistem Informasi Akuntansi Kontraktor.

26

akuntansi pada penentuan konstruksi jalan kereta api ini diharapkan penentuan perhitungan proyek menjadi lebih efisien.

3.3 System Flow

Dalam menentukan arah atau alur suatu sistem dibutuhkan suatu cara perancangan untuk mendeskripsikan bagaimana tiap langkah yang dilakukan dalam sistem dan pengguna dapat diketahui, agar didapatkan suatu gambaran mengenai cara kerja dari sistem yang akan dibangun berdasarkan alur rancangan. 3.3.1 System Flow Penerimaan Proyek

3.3.2 System Flow Pelaksanaan Proyek

3.3.3 System Flow Penyerahan Proyek

[image:41.595.96.504.296.568.2]3.3.4 System Flow 3.3.5 System Flow 3.3.6 System Flow 3.3.7 System Flow

Gambar 3.3. System Flow Penerimaan Proyek

Gambar 3.3. System Flow Pelaksanaan Proyek

Gambar 3.3. System Flow Penyerahan Proyek

3.4 Data Flow Diagram (DFD)

Desain DFD dalam sistem sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang telah dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir.” (H.M,1989:700)

3.3.1. Context Diagram

Desain DFD dalam sistem ini seperti dalam Gambar 3.4. Context diagram merupakan diagram pertama dalam rangkaian suatu DFD yang menggambarkan entitas-entitas yang berhubungan dengan suatu sistem informasi.

Gambar 3.3. System Flow Penerimaan Proyek

28

LAPORAN NERACA FORM PEMBAYARAN SEWA ALAT

LAPORAN REALISASI PEMBELIAN BARANG LAPORAN REALISASI PENGIRIM BARANG PER PERIODE

LAPORAN PENGELUARAN KAS LAPORAN PENERIMAAN KAS

LAPORAN PIUTANG CUSTOMER

LAPORAN LABA RUGI

LAPORAN PERUBAHAN MODAL

LAPORAN PENYELESAIAN PROYEK PER CUSTOMER

LAPORAN PEMBELIAN LAPORAN STOCK BARANG PER PERIODE

LAPORAN KINERJA STAFF DAN BURUH LAPORAN GAJI STAFF DAN BURUH PER PERIODE

SLIP GAJI

SURAT TAGIHAN PELUNASAN SEWA ALAT PROYEK

BUKTI PELUNASAN SISA BAYAR PROYEK

FAKTUR TAGIHAN PEMBELIAN

BUKTI PEMBAYARAN LUNAS

SURAT LEMBUR

SURAT PERJANJIAN KONTRAK

SURAT KONTRAK PENYEWAAN ALAT ACC SURAT PERMINTAAN SEWA ALAT

FORM PEMBAYARAN PROGRESS PROYEK

FORM TENDER PROYEK

DATA PROYEK DATA CUSTOMER SJ DATA SUPPLIER PO DATA STAFF DATA BURUH PROYEK

BERITA ACARA PENYELESAIAN PROYEK

SERAH TERIMA PROYEK

BUKTI PEMBAYARAN PROGRESS PROYEK SURAT TAGIHAN PROGRESS PROYEK

RETUR BARANG

BUKTI PELUNASAN SEWA ALAT

DATA ABSENSI

FORM PEMBAYARAN SISA PROYEK

SURAT KONTRAK PENYEWAAN ALAT PROYEK

0

SISTEM INFORMASI AKUNTANSI KONTRAKTOR PT SUMBER BARU

+ SUPPLIER CUSTOMER BURUH PROYEK & STAFF MANAJEMEN

Context diagram untuk Sistem Informasi Akuntansi Kontraktor dapat dilihat pada Gambar 3.4. terdapat 4 external entity, yaitu Supplier, Customer, Buruh & Pekerja serta Bagian Manajemen. Masing-masing entity yang terhubung memberikan input dan output sistem.

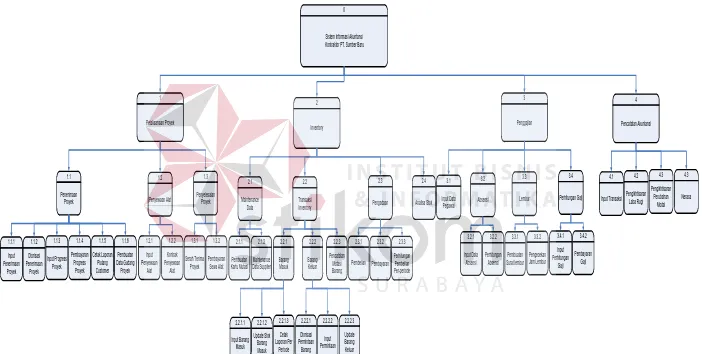

3.3.2 Diagram Berjenjang

Diagram berjenjang merupakan alat perancangan sistem yang dapat menampilkan seluruh proses yang terdapat pada suatu aplikasi tertentu dengan jelas dan terstruktur. Pada rancangan sistem Sistem Informasi Akuntansi Kontraktor ini terdiri dari 4 (tiga) proses utama yaitu proses Pelaksanaan Proyek,

Penggajian, Inventory, dan Pencatatan Laporan. Masing-masing dari proses

diagram berjenjang berikut ini akan terlihat masing-masing sub level dari Data

Flow Diagram (DFD)

Seluruh proses yang terbentuk merupakan penjabaran dari masing-masing proses diatasnya dimana proses Pelaksanaan Proyek, Penggajian, Inventory, dan

Pencatatan Laporan dapat diturunkan (decomposition) lagi menjadi beberapa sub

0

Sistem Informasi Akuntansi Kontraktor PT. Sumber Baru

[image:45.842.71.773.110.464.2]Pada DFD level 0 ini menggambarkan diagram yang sudah diturunkan dari context diagram, hal ini untuk memperjelas setiap proses yang akan terjadi pada tiap-tiap proses. Pada DFD level 0 terbagi menjadi 4 sub proses, yaitu :

1. Pelaksanaan Proyek

Pada sub proses ini menjelaskan tentang tahap-tahap setelah pelaksanaan proyek ini dimulai.

2. Inventory

Pada sub proses ini menjelaskan tentang kebutuhan apa saja yang diperlukan untuk

3. Penggajian

Pada sub proses ini menjelaskan tentang para pekerja dan karyawan yang ada pada perusahaan tersebut yang terlibat dalam proyek maupun tidak. 4. Pencatatan Akuntansi

31

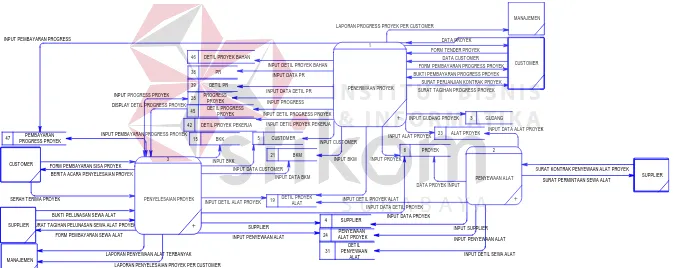

3.3.4. DFD Level 1 Proses Pelaksanaan Proyek

[image:47.842.87.765.190.458.2]Pada DFD level 1, proses dilakukan oleh manajemen, supplier dan Customer juga. Untuk proses DFD level 1 dapat dilihat pada Gambar 3.7.

INPUT PEMBAYARAN PROGRESS

INPUT PEMBAYARAN PROGRESS PROYEK

LAPORAN PENYEWAAN ALAT TERBANYAK INPUT PROGRESS PROYEK DISPLAY DETIL PROGRESS PROYEK

INPUT DATA DETIL PR INPUT DATA PR INPUT DETIL PROYEK BAHAN

INPUT DETIL PROGRESS PROYEK

FORM PEMBAYARAN SEWA ALAT

INPUT DETIL PROYEK PEKERJA

INPUT DETIL SEWA ALAT INPUT PROGRESS

LAPORAN PENYELESAIAN PROYEK PER CUSTOMER

LAPORAN PROGRESS PROYEK PER CUSTOMER

INPUT GUDANG PROYEK

SURAT TAGIHAN PELUNASAN SEWA ALAT PROYEK

INPUT DETIL ALAT PROYEK

SUPPLIER INPUT PENYEWAAN ALAT

INPUT DATA ALAT PROYEK

INPUT DATA DETIL PROYEK

DATA PROYEK INPUT INPUT DATA CUSTOMER

INPUT DATA PROYEK INPUT DATA BKM

INPUT BKK

BUKTI PELUNASAN SEWA ALAT SERAH TERIMA PROYEK

FORM PEMBAYARAN SISA PROYEK BERITA ACARA PENYELESAIAN PROYEK

BUKTI PEMBAYARAN PROGRESS PROYEK

INPUT BKM

SURAT TAGIHAN PROGRESS PROYEK FORM PEMBAYARAN PROGRESS PROYEK

INPUT PENYEWAAN ALAT INPUT SUPPLIER

SURAT KONTRAK PENYEWAAN ALAT PROYEK SURAT PERMINTAAN SEWA ALAT FORM TENDER PROYEK

SURAT PERJANJIAN KONTRAK PROYEK

INPUT ALAT PROYEK

DATA PROYEK

INPUT PROYEK

INPUT DETIL PROYEK ALAT INPUT CUSTOMER DATA CUSTOMER CUSTOMER CUSTOMER 6 PROYEK 5 CUSTOMER

19 DETIL PROYEK ALAT

1

PENERIMAAN PROYEK

+

23 ALAT PROYEK

CUSTOMER SUPPLIER SUPPLIERSUPPLIER 24 PENYEWAAN ALAT PROYEK 4 SUPPLIER CUSTOMER CUSTOMER CUSTOMER CUSTOMER CUSTOMER CUSTOMER CUSTOMER 21 BKM SUPPLIER 2 PENYEWAAN ALAT + 15 BKK CUSTOMER 3 PENYELESAIAN PROYEK + CUSTOMER SUPPLIER 3 GUDANG MANAJEMEN MANAJEMEN 28 PROGRESS PROYEK 31 DETIL PENYEWAAN ALAT 42 DETIL PROYEK PEKERJA

SUPPLIER

SUPPLIER

45 DETIL PROGRESS PROYEK 38 PR 39 DETIL PR 46 DETIL PROYEK BAHAN

MANAJEMEN 47 PEMBAYARAN

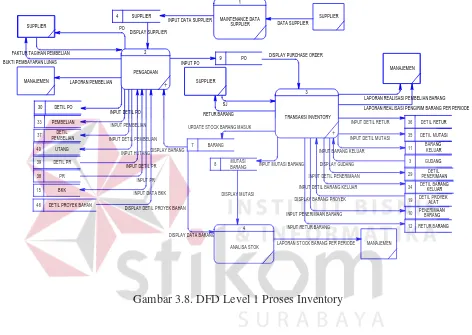

3.3.5. DFD Level 1 Proses Inventory

Pada DFD level 1 proses evaluasi dan pembelajran adalalah proses yang dilakuakn oleh peserta dalam hal pembelajaran modul dan pengerjaan test evaluasi. Gambaran proses tersebut situnjukkan pada Gambar 3.8.

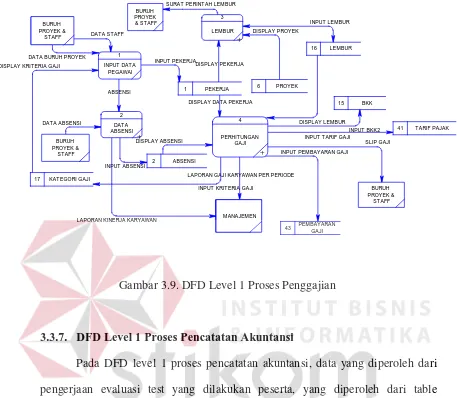

3.3.6. DFD Level 1 Proses Penggajian

Pada DFD level 1 proses penggajian, data yang diperoleh dari pengerjaan evaluasi test yang dilakukan peserta, yang diperoleh dari table pekerja untuk

history pengerjaan dan dari tabel userlocationrecord untuk mengetahui

[image:48.595.67.539.198.533.2]record peserta yang terakhir dilakukan. Lebih jelas pada Gambar 3.9. Gambar 3.8. DFD Level 1 Proses Inventory

DISPLAY DETIL PROYEK BAHAN

INPUT MUTASI BARANG

DISPLAY MUTASI

DISPLAY GUDANG INPUT HUTANG

INPUT DETIL BARANG KELUAR

INPUT DETIL MUTASI INPUT DETIL RETUR

INPUT DETIL PEMBELIAN

INPUT PR INPUT DETIL PR INPUT PEMBELIAN

INPUT DETIL PENERIMAAN

INPUT DETIL PO LAPORAN REALISASI PENGIRIM BARANG PER PERIODE LAPORAN REALISASI PEMBELIAN BARANG

DISPLAY DATA BARANG LAPORAN PEMBELIAN

LAPORAN STOCK BARANG PER PERIODE DISPLAY BARANG

UPDATE STOCK BARANG MASUK FAKTUR TAGIHAN PEMBELIAN

INPUT PENERIMAAN BARANG INPUT RETUR BARANG

INPUT BARANG KELUAR RETUR BARANG

DISPLAY BARANG PROYEK DISPLAY PURCHASE ORDER

INPUT DATA BKK BUKTI PEMBAYARAN LUNAS INPUT PO

PO

DISPLAY SUPPLIER

SJ INPUT DATA SUPPLIER

DATA SUPPLIER SUPPLIER 9 PO SUPPLIER SUPPLIER SUPPLIER 7 BARANG 11 BARANG KELUAR

12 RETUR BARANG 10 PENERIMAAN BARANG 1 MAINTENANCE DATA SUPPLIER 4 SUPPLIER 3 TRANSAKSI INVENTORY + 2 PENGADAAN +

19 DETIL PROYEK ALAT SUPPLIER 15 BKK SUPPLIER MANAJEMEN MANAJEMEN 4 ANALISA STOK MANAJEMEN MANAJEMEN 29 DETIL PENERIMAAN 30 DETIL PO

33 PEMBELIAN

34 DETIL BARANG KELUAR 35 DETIL MUTASI 36 DETIL RETUR 37 DETIL

PEMBELIAN

38 PR 39 DETIL PR 40 UTANG

8 MUTASI BARANG

3 GUDANG

32

INPUT PEMBAYARAN GAJI INPUT T ARIF GAJI

LAPORAN KINERJA KARYAWAN

LAPORAN GAJI KARYAWAN PER PERIODE

SLIP GAJI DISPLAY KRIT ERIA GAJI

DISPLAY LEMBUR

INPUT BKK2 SURAT PERINT AH LEMBUR

DISPLAY PROYEK

DISPLAY PEKERJA

INPUT LEMBUR

INPUT KRIT ERIA GAJI DISPLAY ABSENSI

DISPLAY DAT A PEKERJA ABSENSI

DAT A ST AFF

INPUT PEKERJA DAT A BURUH PROYEK

INPUT ABSENSI DAT A ABSENSI

BURUH PROYEK & ST AFF BURUH PROYEK & ST AFF BURUH PROYEK & ST AFF 1 PEKERJA 2 ABSENSI 16 LEMBUR

17 KAT EGORI GAJI 2 DAT A ABSENSI

+

1 INPUT DAT A

PEGAWAI 4 PERHIT UNGAN GAJI + 3 LEMBUR + BURUH PROYEK & ST AFF

15 BKK 6 PROYEK BURUH PROYEK & ST AFF MANAJEM EN MANAJEMEN MANAJEMEN

41 T ARIF PAJAK

43 PEMBAYARAN GAJI

3.3.7. DFD Level 1 Proses Pencatatan Akuntansi

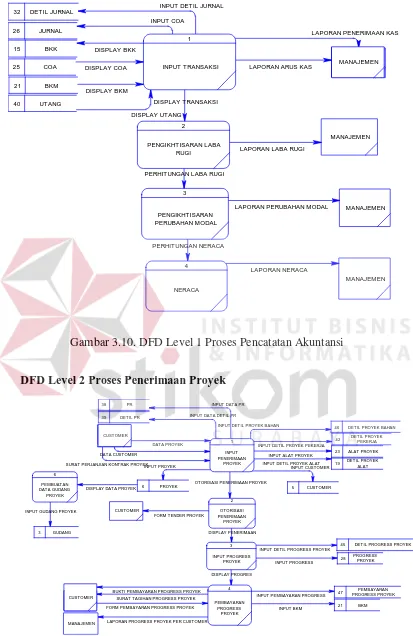

Pada DFD level 1 proses pencatatan akuntansi, data yang diperoleh dari pengerjaan evaluasi test yang dilakukan peserta, yang diperoleh dari table

[image:49.595.73.530.97.495.2]userprogress untuk history pengerjaan dan dari tabel userlocationrecord untuk mengetahui record peserta yang terakhir dilakukan. Lebih jelas pada Gambar 3.10.

DFD Level 2 Proses Penerimaan Proyek INPUT DATA PR INPUT DATA DETIL PR

INPUT DETIL PROYEK BAHAN

INPUT DETIL PROGRESS PROYEK

INPUT PEMBAYARAN PROGRESS INPUT DETIL PROYEK PEKERJA

LAPORAN PROGRESS PROYEK PER CUSTOMER

INPUT PROGRESS DISPLAY PENERIMAAN

DISPLAY PROGRES DISPLAY DATA PROYEK

INPUT GUDANG PROYEK

BUKTI PEMBAYARAN PROGRESS PROYEK

INPUT BKM SURAT TAGIHAN PROGRESS PROYEK

FORM PEMBAYARAN PROGRESS PROYEK

OTORISASI PENERIMAAN PROYEK

FORM TENDER PROYEK SURAT PERJANJIAN KONTRAK PROYEK

INPUT ALAT PROYEK INPUT DETIL PROYEK ALAT

INPUT CUSTOMER INPUT PROYEK

DATA CUSTOMER

DATA PROYEK CUSTOMERCUSTOMER

6 PROYEK 5 CUSTOMER

19 DETIL PROYEK ALAT 23 ALAT PROYEK CUSTOMER CUSTOMER 1 INPUT PENERIMAAN PROYEK 2 OTORISASI PENERIMAAN PROYEK CUSTOMER CUSTOMER 21 BKM 4 PEMBAYARAN PROGRESS PROYEK CUSTOMER 3 GUDANG 6 PEMBUATAN DATA GUDANG PROYEK MANAJEMEN 28 PROGRESS PROYEK 3 INPUT PROGRESS PROYEK

42 DETIL PROYEK PEKERJA

45 DETIL PROGRESS PROYEK 46 DETIL PROYEK BAHAN 38 PR

39 DETIL PR

[image:50.595.93.506.79.715.2]47 PEMBAYARAN PROGRESS PROYEK Gambar 3.10. DFD Level 1 Proses Pencatatan Akuntansi

LAPORAN ARUS KAS

PERHITUNGAN NERACA

LAPORAN NERACA DISPLAY UTANG

INPUT DETIL JURNAL

LAPORAN PENERIMAAN KAS

LAPORAN PERUBAHAN MODAL LAPORAN LABA RUGI DISPLAY TRANSAKSI

PERHITUNGAN LABA RUGI INPUT COA DISPLAY BKK DISPLAY BKM DISPLAY COA 25 COA 21 BKM 15 BKK 26 JURNAL 1 INPUT TRANSAKSI 3 PENGIKHTISARAN PERUBAHAN MODAL 2 PENGIKHTISARAN LABA RUGI MANAJEMEN MANAJEMEN MANAJEMEN MANAJEMEN 32 DETIL JURNAL

40 UTANG

4

NERACA

34

DFD Level 2 Proses Penyewaan Alat

INPUT DETIL SEWA ALAT

DISPLAY PENYEWAAN ALAT INPUT DATA ALAT PROYEK

INPUT DATA DETIL PROYEK

DATA PROYEK INPUT

CHECK ALAT SEWA

INPUT PENYEWAAN ALAT

SURAT KONTRAK PENYEWAAN ALAT PROYEK INPUT SUPPLIER SURAT PERMINTAAN SEWA ALAT

SUPPLIER SUPPLIER

SUPPLIER

4 SUPPLIER

24 ALAT PROYEKPENYEWAAN 1 INPUT PENYEWAAN ALAT 2 KONTRAK PENYEWAAN PROYEK 6 PROYEK 19 DETIL PROYEK

ALAT

23 ALAT PROYEK

31 DETIL PENYEWAAN ALAT

DFD Level 2 Proses Serah Terima Proyek INPUT PEMBAYARAN PROGRESS PROYEK

DISPLAY DETIL PROGRESS PROYEK INPUT PROGRESS PROYEK

LAPORAN PENYEWAAN ALAT TERBANYAK FORM PEMBAYARAN SEWA ALAT

LAPORAN PENYELESAIAN PROYEK PER CUSTOMER

SURAT TAGIHAN PELUNASAN SEWA ALAT PROYEK

SURAT PELUNASAN SEWA ALAT INPUT DETIL ALAT PROYEK

DATA DETIL PROYEK ALAT

PROYEK

INPUT PENYEWAAN ALAT

SUPPLIER INPUT DATA PROYEK

INPUT DATA CUSTOMER INPUT DATA BKM

INPUT BKK BUKTI PELUNASAN SEWA ALAT

SERAH TERIMA PROYEK

FORM PEMBAYARAN SISA PROYEK

BERITA ACARA PENYELESAIAN PROYEK CUSTOMER CUSTOMERCUSTOMER SUPPLIER CUSTOMER 15 BKK 1

SERAH TERIMA PROYEK

+ 2 PEMBAYARAN SEWA ALAT 21 BKM CUSTOMER 6 PROYEK 5 CUSTOMER

24 ALAT PROYEKPENYEWAAN 4 SUPPLIER 19 DETIL PROYEK ALAT

SUPPLIER

MANAJEMEN

SUPPLIER

45 DETIL PROGRESS PROYEK

28 PROGRESS PROYEK

MANAJEMEN 47 PEMBAYARAN

PROGRESS PROYEK

DISPLAY DETIL PROYEK BAHAN

INPUT HUTANG INPUT DETIL PR

INPUT PR

INPUT DETIL PEMBELIAN

INPUT PEMBELIAN INPUT DETIL PO

LAPORAN PEMBELIAN

PELAPORAN PEMBELIAN DISPLAY BARANG

FAKTUR TAGIHAN PEMBELIAN

INPUT DATA BKK TERIMA PENAGIHAN PEMBELIAN

BUKTI PEMBAYARAN LUNAS

PO INPUT PO

DISPLAY SUPPLIER

4 SUPPLIER SUPPLIER

9 PO 1 PEMBELIAN 2 JENIS PEMBAYARAN + SUPPLIER 15 BKK SUPPLIER 7 BARANG MANAJEMEN 3 PERHITUNGAN PEMBELIAN PER PERIODE

30 DETIL PO

33 PEMBELIAN 39 DETIL PR

38 PR

37 DETIL

PEMBELIAN

40 UTANG

46 DETIL PROYEK BAHAN

DFD Level 2 Proses Transaksi Inventory

INPUT MUTASI BARANG DISPLAY GUDANG INPUT DETIL RETUR

INPUT DETIL BARANG KELUAR

INPUT DETIL MUTASI INPUT DETIL PENERIMAAN

LAPORAN REALISASI PEMBELIAN BARANG LAPORAN REALISASI PENGIRIM BARANG PER PERIODE

UPDATE STOCK BARANG KELUAR UPDATE STOCK BARANG MASUK

UPDATE MUTASI

UPDATE MUTASI2 RETUR BARANG

INPUT BARANG KELUAR

DISPLAY BARANG PROYEK

INPUT PENERIMAAN BARANG INPUT RETUR BARANG

DISPLAY PURCHASE ORDER SJ

SUPPLIER

9 PO

19 DETIL PROYEK ALAT SUPPLIER

11 BARANG KELUAR

12 RETUR BARANG

10 PENERIMAAN BARANG 1 BARANG MASUK + 2 BARANG KELUAR + 3 PENCATATAN MUTASI BARANG 7 BARANG MANAJEMEN MANAJEMEN 29 DETIL PENERIMAAN

36 DETIL RETUR 35 DETIL MUTASI

34 DETIL BARANG KELUAR

36

DFD Level 2 Proses Absensi

CHECK ABSENSI

LAPORAN KINERJA KARYAWAN INPUT ABSENSI

DATA ABSENSI BURUH

PROYEK & STAFF 2 ABSENSI MANAJEM EN 1 INPUT DATA ABSENSI 2 PERHITUNGAN ABSENSI

DFD Level 2 Proses Lembur

DISPLAY & UPDATE LEMBUR SURAT PERINTAH LEMBUR

INPUT LEMBUR DISPLAY PROYEK

DISPLAY PEKERJA 16 LEMBUR 1 PEKERJA 6 PROYEK BURUH PROYEK & STAFF 2 PENGECEKAN JAM LEMBUR 1 PEMBUATAN SURAT LEMBUR

INPUT PEMBAYARAN GAJI INPUT TARIF GAJI

DISPLAY BIAYA GAJI

LAPORAN GAJI KARYAWAN PER PERIODE SLIP GAJI

DISPLAY LEMBUR

INPUT KRITERIA GAJI

DISPLAY DATA PEKERJA DISPLAY ABSENSI

DISPLAY PERHITUNGAN GAJI

INPUT BKK2 17 KATEGORI GAJI

1 PEKERJA 2 ABSENSI 15 BKK 16 LEMBUR 2 PEMBAYARAN GAJI 1 INPUT PERHITUNGAN GAJI BURUH PROYEK & STAFF MANAJEMEN 3 CETAK LAPORAN GAJI 41 TARIF PAJAK

43 PEMBAYARAN GAJI

DFD Level 3 Proses Serah Terima

INPUT PEMBAYARAN PROGRESS PROYEK

DISPLAY DETIL PROGRESS PROYEK INPUT PROGRESS PROYEK

LAPORAN PENYELESAIAN PROYEK PER CUSTOMER

INPUT DETIL ALAT PROYEK

INPUT DATA DETIL ALAT PROYEK INPUT

INPUT DATA PROYEK

CUSTOMER INPUT DATA CUSTOMER

PENAGIHAN SISA PROYEK

FORM PEMBAYARAN SISA PROYEK BERITA ACARA PENYELESAIAN PROYEK SERAH TERIMA PROYEK

INPUT DATA BKM CUSTOMER CUSTOMER CUSTOMER 21 BKM 1 SERAH TERIMA 2 PEMBAYARAN PENYELESAIAN PROYEK CUSTOMER CUSTOMER 5 CUSTOMER 6 PROYEK

19 DETIL PROYEK ALAT

MANAJEMEN 28

PROGRESS PROYEK

45 DETIL PROGRESS PROYEK 47 PEMBAYARAN

PROGRESS PROYEK

DFD Level 3 Proses Barang Masuk

INPUT DETIL RETUR

INPUT DETIL PENERIMAAN

DISPLAY INPUT BARANG MASUK

LAPORAN REALISASI PEMBELIAN BARANG

INPUT RETUR BARANG INPUT PENERIMAAN BARANG

UPDATE STOCK BARANG MASUK QUALITY CHECKING

SJ

DISPLAY PURCHASE ORDER

SUPPLIER 9 PO

12 RETUR BARANG 10 PENERIMAAN

BARANG

SUPPLIER 7 BARANG 1

INPUT BARANG MASUK

2 UPDATE STOK BARANG MASUK MANAJEMEN MANAJEMEN 3 CETAK LAPORAN PER

PERIODE 29 PENERIMAANDETIL

38

DFD Level 3 Proses Barang Keluar

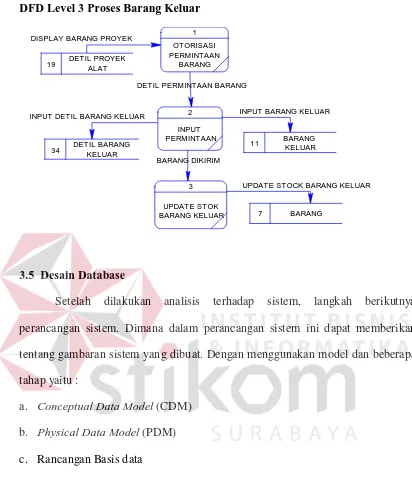

INPUT DETIL BARANG KELUAR INPUT BARANG KELUAR

UPDATE STOCK BARANG KELUAR BARANG DIKIRIM

DETIL PERMINTAAN BARANG DISPLAY BARANG PROYEK

19 DETIL PROYEK ALAT 11 BARANG KELUAR 7 BARANG 1 OTORISASI PERMINTAAN BARANG 2 INPUT PERMINTAAN 3 UPDATE STOK BARANG KELUAR 34 DETIL BARANG

KELUAR

3.5 Desain Database

Setelah dilakukan analisis terhadap sistem, langkah berikutnya perancangan sistem. Dimana dalam perancangan sistem ini dapat memberikan tentang gambaran sistem yang dibuat. Dengan menggunakan model dan beberapa tahap yaitu :

a. Conceptual Data Model (CDM)

b. Physical Data Model (PDM)

c. Rancangan Basis data

3.5.1 Conceptual Data Model (CDM)

[image:55.595.94.506.84.568.2]Conceptual Data Model (CDM) untuk sistem yang direncanakan terlihat dalam gambar 3.11.

Pada Gambar 3.9, tampak entitas-entitas yaitu modul, tutor, detilmodul,

memiliki acuan terhadap userlocationrecord.

3.5.2 Physical Data Model (PDM)

[image:56.595.91.506.315.688.2]Physical Data Model (PDM) untuk sistem yang direncanakan terlihat dalam Gambar 3.12.

Gambar 3.12 merupakan model data yang digunakan dalam sistem

E-Learning. Berdasarkan Gambar 3.11, struktur tabel akan dijelaskan sebagai

berikut:

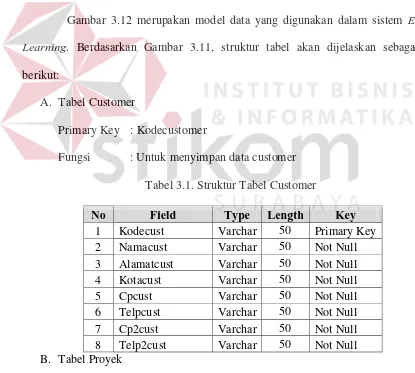

A. Tabel Customer

Primary Key : Kodecustomer

Fungsi : Untuk menyimpan data customer

No Field Type Length Key

1 Kodecust Varchar 50 Primary Key 2 Namacust Varchar 50 Not Null 3 Alamatcust Varchar 50 Not Null 4 Kotacust Varchar 50 Not Null 5 Cpcust Varchar 50 Not Null 6 Telpcust Varchar 50 Not Null 7 Cp2cust Varchar 50 Not Null 8 Telp2cust Varchar 50 Not Null B. Tabel Proyek

Primary Key : Kodeproyek Foregin Key : Kodecust

Gambar 3.11. PDM Sistem Informasi Akuntansi Kontraktor

40

Fungsi : Untuk menyimpan data proyek

No Field Type Length Key

1 Kodeproyek Varchar 50 Primary Key 2 NamaProyek Varchar 100 Not Null

3 Kodecust Char 5 Not Null

4 Lokasi Varchar 100 Not Null

5 Tglterima Date Not Null

6 Tglmulai Date Not Null

7 Tglselesai Date Not Null 8 Keterangan Varchar 100 Not Null

9 totbb Float 8 Not Null

10 totalat Float 8 Not Null

11 tottk Float 8 Not Null

12 subtotbiaya Float 8 Not Null

13 uangmuka Float 8 Null

14 biayalain Float 8 Not Null 15 nilaikontrak Float 8 Not Null

C. Tabel PR

Primary Key : Nopr

Foreign Key : Kodeproyek Kodebahan

Fungsi : Untuk menyimpan data PR yang akan dibutuhkan dalam proyek.

Tabel 3.3. Struktur Tabel PR

No Field Type Length Key

1 Nopr Varchar 20 Primary Key 2 Tanggalpr Datetime Not Null 3 Kodeproyek Varchar 50 Not Null 4 Keterangan Varchar 10 Not Null

D. Tabel Detil PR

Primary Key : Nopr

Foreign Key : Kodebarang Kode Proyek

Fungsi : Untuk menyimpan data detil PR yang akan dibutuhkan dalam proyek.

Tabel 3.4. Struktur Tabel PR

No Field Type Length Key

1 Nopr Varchar 20 Primary Key 2 Kodebarang Varchar 20 Not Null 3 Namabarang Varchar 50 Not Null 4 Quantity Integer Not Null

5 Satuan Float Not Null

6 Keterangan Varchar 50 Not Null

7 Status Tinyint Not Null

8 qtysisaterkecil Integer Not Null 9 qtyterkecil Integer Not Null 10 kodeproyek Varchar 50 Not Null

E. Tabel Detil Proyek Alat Primary Key :

Foregin Key : Kodeproyek Kodealat

Fungsi : Untuk menyimpan detil proyek alat. Tabel 3.4. Struktur Tabel Detil Proyek Alat

No Field Type Length Key

1 Kodeproyek Varchar 50 Foreign Key 2 Kodealat Varchar 10 Not Null 3 Namaalat Varchar 50 Not Null

4 Merk Varchar 50 Not Null

5 Type Varchar 50 Not Null

42

8 Biaya Float Not Null

9 Total Float Not Null

10 Kodeprogress Varchar 50 Not Null

F. Tabel Detil Proyek Pekerja Primary Key : -

Foreign Key : Kodeproyek Kodekategorigaji

Fungsi : Untuk menyimpan soal test

Tabel 3.5. Struktur Tabel Detil Proyek Pekerja

No Field Type Length Key

1 Kodeproyek Varchar 50 Foreign Key 2 Jumlah Integer Not Null

3 Upah Float Not Null

4 Total Float Not Null

5 Kodeprogress Varchar 50 Foreign Key

G. Tabel Progress Proyek

Primary Key : Kodeprogress Fungsi : Untuk menyimpan

Tabel 3.6. Struktur Tabel Progress Proyek

H. Tabel Detil Progress Proyek Primary Key :

Foreign Key : Kodeprogress

I. Tabel Alat

Primary Key : Kodealat

Fungsi : Untuk menyimpan Data Alat yang di miliki oleh perusahaan dan yang pernah di sewa.

Tabel 3.8. Struktur Tabel Alat

No Field Type Length Key

1 Kodealat Varchar 10 Primary Key 2 Namaalat Varchar 50 Not Null 3 Jumlah Integer Not Null

4 Merk Varchar 50 Not Null

5 Type Varchar 100 Not Null 6 Keterangan Varchar 100 Not Null

J. Tabel Supplier

Primary Key : Kodesupplier

Fungsi : Untuk menyimpan data supplier Tabel 3.9. Struktur Tabel supplier

No Field Type Length Key

1 Kodesupplier Varchar 50 Primary Key 2 Namasupplier Varchar 50 Not Null 3 Alamatsupplier Varchar 50 Not Null 4 Kotasupplier Varchar 50 Not Null 5 Cpsupplier Varchar 50 Not Null 6 Telpsup Varchar 50 Not Null 7 Cp2sup Varchar 50 Not Null 8 Telp2sup Varchar 50 Not Null

K. Tabel Bahan

Primary Key : Kodebahan

44

No Field Type Length Key

1 Kodebarang Varchar 20 Primary Key 2 Namabarang Varchar 50 Not Null 3 Satuan1 Varchar 50 Not Null 4 Satuan1angka Integer Not Null 5 Satuan2 Varchar 50 Not Null 6 Satuan2angka Integer Not Null 7 Satuan3 Varchar 50 Not Null 8 Satuan3angka Integer Not Null 9 Quantity Integer Not Null 10 Quantityekonomis Integer Not Null 11 Hargabeliterakhir Varchar 200 Not Null

L. Tabel Pekerja

Primary Key : Kodepekerja

Fungsi : Untuk menyimpan data pekerja Tabel 4.1. Struktur Tabel pekerja

No Field Type Length Key

1 Nik Varchar 50 Primary Key

2 Nama Varchar 30 Not Null

3 Tglmasuk Datetime Not Null

4 Alamat Varchar 50 Not Null

5 Telepon Varchar 20 Not Null

6 No.HP Varchar 20 Not Null

7 Pendidikan Varchar 50 Not Null

8 RT Varchar 5 Not Null

9 RW Varchar 5 Not Null

10 Kelurahan Varchar 20 Not Null

11 Kecamatan Varchar 20 Not Null

12 Kota Varchar 20 Not Null

13 Jeniskelamin Varchar 10 Not Null

14 Tgllahir Datetime Not Null

15 Agama Varchar 10 Not Null

16 Status Varchar 20 Not Null

17 Anak Int Not Null

18 Keterangan Varchar 50 Not Null

20 Password Varchar 20 Not Null

M. Tabel Absensi Primary Key :

Fungsi : menyimpan konten pembelajaran Tabel 4.2. Struktur Tabel Absensi

No Field Type Length Key

1 Nik Varchar 20 Primary Key

2 Nama Varchar 50 Not Null

3 Jamhadir Datetime Not Null 4 Jamkeluar Datetime Not Null 5 Tanggal Datetime Not Null

N. Tabel Kategori Gaji Primary Key : fileid

Fungsi : Untuk menyimpan data gaji maupun pekerja sesuai dengan kategorinya.

Tabel 4.3. Struktur Tabel Kategori Gaji

O. Tabel Lembur Primary Key :

Fungsi : Untuk menyimpan data lembur para pekerja. Tabel 4.4. Struktur Tabel Lembur

No Field Type Length Key

1 Kodelembur Varchar 50 Primary Key

2 Nik Varchar 50 Not Null

3 Nama Datetime Not Null

46

5 Jam Datetime Not Null

6 Ket Varchar 100 Not Null

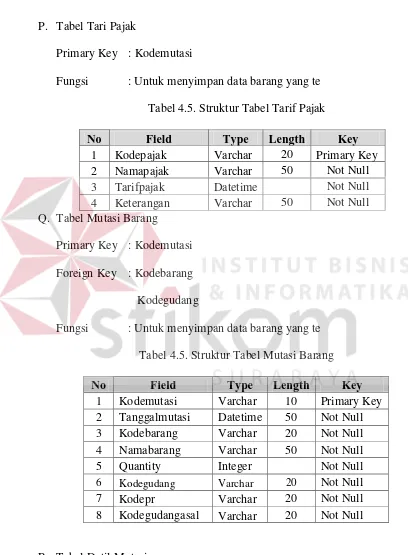

P. Tabel Tari Pajak

Primary Key : Kodemutasi

[image:63.595.93.501.140.695.2]Fungsi : Untuk menyimpan data barang yang te Tabel 4.5. Struktur Tabel Tarif Pajak

No Field Type Length Key

1 Kodepajak Varchar 20 Primary Key 2 Namapajak Varchar 50 Not Null 3 Tarifpajak Datetime Not Null 4 Keterangan Varchar 50 Not Null Q. Tabel Mutasi Barang

Primary Key : Kodemutasi Foreign Key : Kodebarang Kodegudang

Fungsi : Untuk menyimpan data barang yang te Tabel 4.5. Struktur Tabel Mutasi Barang

No Field Type Length Key

1 Kodemutasi Varchar 10 Primary Key 2 Tanggalmutasi Datetime 50 Not Null 3 Kodebarang Varchar 20 Not Null 4 Namabarang Varchar 50 Not Null 5 Quantity Integer Not Null

6 Kodegudang Varchar 20 Not Null

7 Kodepr Varchar 20 Not Null 8 Kodegudangasal Varchar 20 Not Null

Foreign Key : Kodemutasi

Fungsi : Untuk menyimpan

Tabel 4.6. Struktur Tabel Detil Mutasi

S. Tabel Gudang Primary Key : Foreign Key :

Fungsi : Untuk menyimpan

Tabel 4.7. Struktur Tabel Gudang

T. Tabel Barang Keluar Primary Key :

Fungsi : Untuk menyimpan

Tabel 4.8. Struktur Tabel Barang Keluar

U. Tabel Penerimaan Barang Primary Key :

Fungsi : Untuk menyimpan

Tabel 4.9. Struktur Tabel filesave

V. Tabel Detil Penerimaan Barang