Periode 2010-2014)

THE INFLUENCE OF INSIDER OWNERSHIP, INSTITUTIONAL OWNERSHIP, DIVIDEND POLICY AND PROFITABILITY TO

CORPORATE DEBT POLICY

(Study on Property and Real Estate Companies Listed Indonesia Stock Exchange During the Period 2010-2014)

Disusun Oleh: ADIBAH NURAINI

20120410116

FAKULTAS EKONOMI

i

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN DIVIDEN DAN PROFITABILITAS

TERHADAP KEBIJAKAN HUTANG

(Studi Pada Perusahaan Properti dan Real Estate Yang Terdaftar di BEI Periode 2010-2014)

THE INFLUENCE OF INSIDER OWNERSHIP, INSTITUTIONAL OWNERSHIP, DIVIDEND POLICY AND PROFITABILITY TO CORPORATE DEBT POLICY (Study on Property and Real Estate Companies Listed Indonesia Stock Exchange

During the Period 2010-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Disusun Oleh: Adibah Nuraini

20120410116

FAKULTAS EKONOMI

ii SKRIPSI

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN DIVIDEN DAN PROFITABILITAS

TERHADAP KEBIJAKAN HUTANG

(Studi Pada Perusahaan Properti dan Real Estate Yang Terdaftar di BEI Periode 2010-2014)

THE INFLUENCE OF INSIDER OWNERSHIP, INSTITUTIONAL OWNERSHIP, DIVIDEND POLICY AND PROFITABILITY TO CORPORATE DEBT POLICY (Study on Property and Real Estate Companies Listed Indonesia Stock Exchange

During the Period 2010-2014)

Diajukan oleh

Adibah Nuraini 20120410116

Telah disetujui Dosen Pembimbing Pembimbing

iii SKRIPSI

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN DIVIDEN DAN PROFITABILITAS

TERHADAP KEBIJAKAN HUTANG

(Studi Pada Perusahaan Properti dan Real Estate Yang Terdaftar di BEI Periode 2010-2014)

THE INFLUENCE OF INSIDER OWNERSHIP, INSTITUTIONAL OWNERSHIP, DIVIDEND POLICY AND PROFITABILITY TO CORPORATE DEBT POLICY (Study on Property and Real Estate Companies Listed Indonesia Stock Exchange

During the Period 2010-2014)

Diajukan oleh Adibah Nuraini

20120410116

Skripsi ini telah dipertahankan dan disahkan di depan Dewan penguji Program Studi Manajemen Fakultas Ekonomi

iv

Pernyataan

Dengan ini saya,

Nama : Adibah Nuraini Nomor Mahasiswa : 20120410116

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN DIVIDEN DAN PROFITABILITAS TERHADAP KEBIJAKAN HUTANG (Studi pada Perusahaan Properti dan Real Estate yang Terdaftar di BEI Periode 2010-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 1 Mei 2016 Materai, 6.000,-

v

Motto

“Sesungguhnya bersama kesulitan ada kemudahan, maka apabila engkau telah

selesai (dari suatu urusan), tetaplah bekerja keras (untuk urusan yang lain), dan hanya kepada Tuhanmulah engkau berharap.” (Qs. Al-Insyirah : 6-8)

“….. Allah menghendaki kemdahan bagimu dan tidak menghendaki kesukaran bagimu…..” (Qs. Al-Baqarah : 185)

“Segala sudut pandang kita arahkan menjadi theosentris, yakni ke arah Tuhan,

Allah Rabbul „alamin. Tidak akan pernah sia-sia melakukan perbuatan baik,

karena siapa yang mengerjakan kebaikan sebesar biji dzarah sekalipun, niscaya ia akan melihat balasannya.” (Qs. Al-Zalzalah : 7)

“Guru terbesar adalah pengalaman, keberanian terbesar adalah sabar, kesalahan

terbesar adalah putus asa, dosa terbesar adalah takut, kebanggaan terbesar adalah kepercayaan, pemberian terbesar adalah partisipasi, modal terbesar adalah percaya diri, rahasia terbesar adalah kematian.” (Ali bin Abu Tholib)

“Watak tak bisa dibentuk dengan cara mudah dan hanya diam. Hanya dengan

mengalami ujian dan kesulitan, jiwa akan dikuatkan, visi akan dijernihkan…dan sukses akan diraih.” (Hellen Keller)

“Allah selalu membantu, Allah selalu dekat, Allah selalu punya rencana, Allah

vi

Persembahan

Alhamdulillah..

Tak pernah terasa yang terasa seperti saat jari ini mulai menari menuliskan sedikit demi sedikit curahan asa dan cita dalam sebuah tugas akhir yang sering disebut ”SKRIPSI” ini terselesaikan. Panjang perjalanan dalam mencapai titik ini, ramai

orang-orang hebat bersama dalam keluh kesah. Terimakasih ku ucapkan lewat persembahan sederhana ini kepada :

1. Allah SWT yang pertama dan terutama dalam segalanya.

2. Nabi besar Muhammad SAW beserta para Rosul dan pengikutnya.

3. Bapak Hariadi dan Ibu Siti Ramah, kedua orang tua saya tercinta yang selalu dihati, yang selalu menyertakan doa dan restunya, kalian lah semangatku untuk selalu menjadi yang terbaik.

4. Mbak Happy, Mbak Ria, Mas Roy, Mas Fajar, Dek Lukman, Hano, Zhidan dan Dastan, kehadiran kalian membuat aku semakin lebih bersemangat, terimakasih sudah selalu ada dalam duka maupun suka.

5. Rahadyan Sasmita Herjuno, Seseorang yang selama ini hadir dalam suka dan duka dan memberikan motivasi untuk saya serta membuat saya semangat, terimakasih.

6. Sahabat-sahabatku Sani, Galuh dan lain-lain yang tidak bisa disebutkan satu per satu, terimakasih atas dukungannya, do‟anya dan selalu hadir disaat suka

vii

7. Sahabat-sahabatku kelas “C” Zakiyah, Ayu, Melati, Syerli, Uccy, dan lain-lain yang tidak bisa disebutkan satu per satu, terimakasih atas dukungannya dan do‟anya.

8. Sahabat-sahabat KKN “124” Gerry, Ricky, Tito dan masih banyak lagi, makasih atas semangatnya dan do‟anya.

viii

INTISARI

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan dividen dan profitabilitas terhadap kebijakan hutang pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2010 sampai 2014.

Penelitian ini menggunakan metode purposive sampling yaitu metode penentuan jumlah sampel yang diambil secara acak berdasarkan kriteria-kriteria tertentu. Sampel yang memenuhi syarat adalah 48 perusahaan properti dan real estate yang terdaftar di BEI tahun 2010 sampai 2014. Data diperoleh dari Indonesian Capital Market Directory (ICMD) dan www.idx.co.id. Teknik analisis data dengan menggunakan teknik regresi berganda.

Hasil penelitian ini membuktikan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang pada perusahaan properti dan real estate, kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan hutang pada perusahaan properti dan real estate, kebijakan dividen berpengaruh positif dan signifikan terhadap kebijakan hutang pada perusahaan properti dan real estate, profitabilitas tidak berpengaruh terhadap kebijakan hutang pada perusahaan properti dan real estate.

ix

ABSTRACT

The aims of this research were to determine the effect of the managerial ownership, institutional ownership, dividend policy, and profitability on debt policy at a property and real estate company registered on the Indonesia Stock Exchange during the period 2010 until 2014.

This research used purposive sampling method which is determining method of the number of random sample taken based on some criteria, and the sample which included criteria is 48 property and real estate company registered on the Indonesia Stock Exchange during the period 2010 until 2014. The data collected using purposive sampling method. The data was obtained from the Indonesian Capital Market Directory (ICMD) and www.idx.co.id. Data analysis techniques was used as analysis double regression technique.

The result of research show that managerial ownership hasn’t effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange, institutional ownership has negative effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange, dividend policy has positive effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange, profitability hasn’t effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange.

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan rahmat dalam penulisan skripsi dengan judul, ”Pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan deviden dan profitabilitas terhadap kebijakan hutang”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengn harapan dapat memberi masukan bagi para investor dan perusahaan serta seluruh pelaku ekonomi dalam pengambilan keputusan strategis tentang pendanaan perusahaan yang baik. Bagi Investor ini akan menjadi refresnsi tentang memilih perusahaan yang tepat dalam berinvestasi.

Penyelesaian Skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesemptani ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Dr. Nano Prawoto, M.Si. selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, dukungan dan bimbingan serta kemudahan selama menyelesaikan studi.

2. Ibu Retno Widowati PA., M.Si., Ph.D. selaku Ketua Prodi Manajemen yang telah memeberikan petunjuk dan kemudahan selama penulis menyelesaikan studi.

3. Ibu Arni Surwanti, Dr., M.Si yang dengan penuh kesabaran dan sepenuh hati dalam membimbing selama proses penyelesaian karya tulis ini.

4. Bapak dan Ibu serta saudara-saudaraku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga dapat menyelesaikan studi.

xi

Sebagai kata akhir, tak ada yang tercipta sempurna, penulis dadar bahwa banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 1 Mei 2016

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ……….. iii

B. Batasan Masalah Penelitian... 6

xiii

2. Kebijakan Hutang... 14

3. Kepemilikan Manajerial... 16

4. Kepemilikan Institusional... .. 17

5. Kebijakan Dividen... ... 18

6. Profitabilitas... ... 19

B. Hasil Penelitian Terdahulu ... 20

C. Hipotesa ... 21

D. Model Penelitian ... 28

BAB III METODE PENELITIAN ... 29

A. Obyek / Subyek Penelitian ... 29

B. Teknik Pengambilan Sampling ... 29

C. Jenis Data ... 30

D. Teknik Pengumpulan Data... 30

E. Definisi Operasioal Variabel Penelitian ... 31

F. Uji Hipotesis dan Analisis Data ... 33

1. Uji Hipotesis ... 33

a. Analisis Regresi Linier Berganda ... 33

2. Uji Asumsi Klasik ... 34

a. Uji Normalitas Data ... 34

b. Uji Multikolonearitas ... 35

c. Uji Heterokedastisitas ... 35

d. Uji Autokorelasi ... 35

3. Uji Parsial (Uji T)... ... 36

4. Uji Simultan (Uji F)... ... 37

5. Uji Koefisien Determinan (R)... ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Analisis Statistik Deskritif ... 38

B. Uji Analisis Data ... 40

xiv

a. Uji Normalitas ... 40

b. Uji Heteroskedastisitas ... 41

c. Uji Multikolonearitas... 41

d. Uji Autokorelasi ... 42

C. Hasil Analisis Regresi Linier Berganda ... 43

D. Hasil Penelitian (Uji Hipotesis) ... 45

1. Uji Parsial (Uji T) ... 45

2. Uji Simultan (Uji F) ... 48

3. Koefisien Determinan (R2) ... 49

E. Pembahasan ... 49

BAB V PENUTUP ... 57

A. Simpulan ... 57

B. Saran... 58

C. Keterbatasan Penelitian ... 59 DAFTAR PUSTAKA

xv

DAFTAR TABEL

Tabel 3.1 Perincian Pemilihan Sampel ... 30

Tabel 4.1 Analisis Statistik Deskriptif ... 38

Tabel 4.2 Uji Normalitas ... 40

Tabel 4.3 Uji Heteroskedastsitasi ... 41

Tabel 4.4 Uji Multikolinieritas ... 42

Tabel 4.5 Uji Autokorelasi ... 43

Table 4.6 Analisis Regresi Berganda ... 44

Table 4.7 Uji Parsial (Uji T) ... 46

Table 4.8 Ringkasan Hasil Pengujian Hipotesis ... 48

Table 4.9 Uji Simultan (Uji F) ... 48

xvi

DAFTAR GAMBAR

hutang pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2010 sampai 2014.

Penelitian ini menggunakan metode purposive sampling yaitu metode penentuan jumlah sampel yang diambil secara acak berdasarkan kriteria-kriteria tertentu. Sampel yang memenuhi syarat adalah 48 perusahaan properti dan real estate yang terdaftar di BEI tahun 2010 sampai 2014. Data diperoleh dari Indonesian Capital Market Directory (ICMD) dan www.idx.co.id. Teknik analisis data dengan menggunakan teknik regresi berganda.

Hasil penelitian ini membuktikan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang pada perusahaan properti dan real estate, kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan hutang pada perusahaan properti dan real estate, kebijakan dividen berpengaruh positif dan signifikan terhadap kebijakan hutang pada perusahaan properti dan real estate, profitabilitas tidak berpengaruh terhadap kebijakan hutang pada perusahaan properti dan real estate.

policy at a property and real estate company registered on the Indonesia Stock Exchange during the period 2010 until 2014.

This research used purposive sampling method which is determining method of the number of random sample taken based on some criteria, and the sample which included criteria is 48 property and real estate company registered on the Indonesia Stock Exchange during the period 2010 until 2014. The data collected using purposive sampling method. The data was obtained from the Indonesian Capital Market Directory (ICMD) and www.idx.co.id. Data analysis techniques was used as analysis double regression technique.

The result of research show that managerial ownership hasn’t effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange, institutional ownership has negative effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange, dividend policy has positive effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange, profitability hasn’t effect on debt policy on the property and real estate companies listed on the Indonesia Stock Exchange.

BAB 1

PENDAHULUAN

A.Latar Belakang Penelitian

Ketersediaan dana yang cukup untuk membiayai kegiatan operasional merupakan salah satu faktor yang paling penting bagi perusahaan. Oleh karena itu, perusahaan harus memiliki sumber pendanaan yang cukup dan memadai. Sumber pendanaan perusahaan biasanya berasal dari dua sumber yakni, dana internal dan dana external. Dana internal perusahaan yaitu dana yang dapat diperoleh dari dalam perusahaan, yaitu modal sendiri yang berasal dari modal saham dan laba ditahan yang berasal dari sumber dana yang diperoleh perusahaan dalam kegiatan operasinya. Dana external adalah dana yang bersumber dari luar perusahaan dengan cara meminjam kepada pihak ketiga atau berhutang.

Untuk mengurangi agency conflik dapat dilakukan dengan agency cost. Menurut Brigham et al. (1990), agency cost adalah biaya yang meliputi semua biaya untuk monitoring tindakan manager, mencegah tingkah laku manajer yang tidak dikehendaki, dan opportunity cost akibat pembatasan yang dilakukan pemegang saham terhadap tindakan manajer. Dari sisi pemegang saham agency cost dapat dikurangi dengan cara melibatkan pihak keempat (debtholders) yang masuk melalui kebijakan hutang. Peningkatan hutang akan menurunkan besarnya konflik keagenan dan menurunkan excess cash flow sehingga menurunkan kemungkinan adanya pemborosan oleh manajer (Wahidahwati 2002).

Ada beberapa alternatif untuk mengurangi agency cost, yaitu: pertama, dengan cara meningkatkan kepemilikan manajerial didalam perusahaan sehingga manajer merasa ikut memiliki dan merasakan langsung dari hasil keputusan yang diambil. Kedua, Institusional investor, kepemilikan saham oleh institusi lain akan mendorong terjadinya peningkatan pengawasan yang lebih optimal terhadap kinerja manajer. Ketiga, dengan meningkatkan dividend payout ratio, meningkatnya dividen payot ratio akan menyebabkan free cash flow yang tersedia dalam perusahaan semakin kecil. dan keempat, dengan meningkatkan pendanaan dengan hutang, peningkatan pendanaan perusahaan dengan hutang dapat digunakan untuk mengurangi atau mengontol konflik keagenan.

perusahaan. Pihak tersebut adalah seseorang yang duduk di dewan komisaris dan dewan direksi. Kepemilikan manajerial dengan kebijakan hutang mempunyai peranan penting yaitu mengendalikan kebijakan keuangan perusahaan agar sesuai dengan keinginan pemegang saham (Megginson, 2007). Perusahaan yang meningkatan kepemilikan manajerial dapat digunakan sebagai cara untuk mengurangi konflik keagenan. Dengan adanya kepemilikan manajerial maka akan mensejajarkan kepentingan antara manajer dan pemegang saham, sehingga manajer tidak akan bertindak opportunistik dan akan berhati-hati dalam membuat keputusan penting perusahaan, karena manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian apabila keputusan yang diambil salah. Penelitian tentang kepemilikan manajerial yang dilakukan oleh Bhakti (2012) menemukan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang, sedangkan menurut Handayani dan Indahningrum (2009) menemukan bahwa kepemilikan manajerial berpengaruh positif terhadap kebijakan hutang.

biaya agensi. Penelitian tentang kepemilikan institusional yang dilakukan oleh Bhakti (2012) menyatakan bahwa kepemilikan institusional berpengaruh terhadap kebijakan hutang, sedangkan menurut Rahayuningsih dan Surya (2012) bahwa kepemilikan institusional tidak berpengaruh terhadap kebijakan hutang.

Kebijakan dividen merupakan kebijakan yang menyangkut masalah pembagian laba yang menjadi hak pemegang saham. Kebijakan dividen dikaitkan dengan penentuan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen dalam bentuk tunai atau akan ditahan dalam bentuk laba ditahan. Pembayaran dividen merupakan salah satu upaya dalam mengurangi biaya keagenan dan mempengaruhi kebijakan hutang karena pembayaran dividen yang besar menyebabkan laba ditahan akan kecil, akibatnya perusahaan harus memenuhi kebutuhan operasionalnya menggunakan alternatif sumber pendanaan yang relevan misalnya dengan hutang. Penelitian tentang kebijakan dividen yang dilakukan oleh Nengsi (2011) menyatakan bahwa kebijakan dividen berpengaruh terhadap kebijakan hutang, sedangkan menurut Rahayuningsih dan Surya (2012) kebijakan dividen tidak berpengaruh terhadap kebijakan hutang.

yaitu hutang. Hal ini disebabkan perusahaan menahan sebagian besar keuntungannya pada laba ditahan sehingga mengandalkan sumber dana internal dan relatif mengurangi penggunaan hutang. Penelitian tentang profitabilitas yang dilakukan oleh Beny (2013) mengatakan bahwa profitabilitas berpengaruh terhadap kebijakan hutang, begitu juga dengan penelitian yang dilakukan Saifi, Sudjana dan Sheisarvian (2015) bahwa profitabilitas berpengaruh secara signifikan terhadap kebijakan hutang.

Secara empiris, penelitian mengenai faktor-faktor yang mempengaruhi kebijakan hutang perusahaan telah sering diteliti oleh beberapa pihak. Namun dalam penelitian tersebut peneliti masih menemukan ketidak-konsistenan dari beberapa hasil penelitian terdahulu yang perlu ditindak lanjuti dan diulas kembali oleh peneliti. Penelitian ini merupakan pengembangan dari penelitian Sheisarvian, Sudjana, Saifi (2015) yang berjudul Pengaruh Kepemilikan Manajerial, Kebijakan Dividen Dan Profitabilitas Terhadap Kebijakan Hutang (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2012).

Pada penelitian ini peneliti menggunakan perusahaan properti dan real estate sebagai objeknya dan penelitian dimulai dari tahun 2010-2014. Penelitian ini dimaksudkan untuk meneliti perusahaan-perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia, maka peneliti tertarik

melakukan penelitian dengan judul “Kepemilikan Manajerial, Kepemilikan

Institusional, Kebijakan Dividen dan Profitabilitas Terhadap Kebijakan Hutang (Studi Pada Perusahaan Properti dan Real Estate yang Terdaftar di BEI Periode 2010-2014)”.

B.Batasan Masalah Penelitian

C.Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah Kepemilikan manajerial berpengaruh terhadap kebijakan hutang perusahaan properti dan real estate?

2. Apakah Kepemilikan institusional berpengaruh terhadap kebijakan hutang perusahaan properti dan real estate?

3. Apakah Kebijakan deviden berpengaruh terhadap kebijakan hutang perusahaan properti dan real estate?

4. Apakah Profitabilitas perusahaan berpengaruh terhadap kebijakan hutang perusahaan properti dan real estate?

D.Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

1. Menganalisis pengaruh Kepemilikan manajerial terhadap kebijakan hutang perusahaan properti dan real estate.

2. Menganalisis pengaruh Kepemilikan institusional terhadap kebijakan hutang perusahaan properti dan real estate.

3. Menganalisis pengaruh Kebijakan deviden terhadap kebijakan hutang perusahaan properti dan real estate.

E. Manfaat Penelitian

Dengan adanya penelitian ini, maka sejumlah harapan atas segala hasil penelitian dapat bermanfaat dan berperan penting dalam mengukur kinerja perusahaan yang mampu menggambarkan kondisi ekonomi perusahaan dimasa depan dengan lebih baik. Pemaparan tentang manfaat yang diharapkan dimasa depan dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

Sebagai salah satu penambah pengetahuan dalam bidang manajemen keuangan dan akuntansi mengenai faktor-faktor yang berpengaruh terhadap kebijakan hutang. Hasil penelitian ini juga diharapkan dapat menjadi salah satu bahan pertimbangan bagi manajemen dalam mengelola perusahaan dengan tingkat agency cost yang rendah.

2. Manfaat Praktik

Manfaat praktik terbagi menjadi 4, yaitu: a. Bagi Investor

Penelitian ini diharapkan dapat memberikan tambahan informasi dalam pengambilan keputusan investasi terkait dengan kebijakan hutang perusahaan.

b. Bagi Perusahaan

c. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan bukti empiris mengenai faktor-faktor yang berpengaruh terhadap kebijakan hutang sehingga dapat memberikan wawasan dan pengetahuan yang lebih mendalam serta sebagai dasar penelitian selanjutnya.

d. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Teori Struktur Modal a. Agency Theory

Pearce dan Robinson (2009), mendefinisikan bahwa teori keagenan merupakan sekelompok gagasan mengenai pengendalian organisasi yang didasarkan pada keyakinan bahwa pemisahan kepemilikan dengan manajemen menimbulkan potensi bahwa keinginan pemilik diabaikan. Teori keagenan merupakan suatu kontrak dimana satu atau lebih principal (pemilik) menyewa orang lain (agen) untuk melakukan beberapa jasa untuk kepentingan mereka dengan mendelegasikan beberapa wewenang untuk membuat keputusan agen. Dalam teori agensi, principal (pemilik) dan agen (manajer) mempunyai kepentingan yang berbeda. Pada teori agensi ini yang dimaksud dengan prinsipal adalah pemegang saham dan yang dimaksud dengan agen adalah manajemen yang mengelola perusahaan.

melalui peningkatan kemakmuran pemilik atau pemegang saham (Jensen dan Meckling 1976). Penyebab lain konflik keagenan timbul karena manajemen perusahaan memiliki kecenderungan untuk mendapatkan keuntungan yang sebesar-besarnya dengan biaya pihak lain. Konflik kepentingan antara manajer dengan pemegang saham dapat diminimum-kan dengan suatu mediminimum-kanisme pengawasan yang dapat mensejajardiminimum-kan kepentingan-kepentingan yang terkait.

b. The Pecking Order Theory

Dalam pengambilan keputusan pembiayaan, perusahaan dituntut untuk mengikuti suatu hirarki, yaitu pecking order. Menurut teori ini struktur pendanaan suatu perusahaan mengikuti suatu hirarki dimulai dari sumber dana termurah, dana internal hingga saham sebagai sumber terakhir. Pecking Order Theory menyatakan bahwa bila perusahaan membutuhkan dana, maka prioritas utama adalah menggunakan dana internal, yaitu laba ditahan. Namun apabila dibutuhkan dana pendanaan eksternal maka hutang akan menjadi prioritas perusahaan.

Menurut Myers (1984), pecking order theory menyatakan bahwa “perusahaan dengan tingkat profitabilitas yang tinggi justru

tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.” Dalam pecking

untuk membiayai investasinya. Jika struktur modal perusahaan dapat mempengaruhi biaya modalnya maka manajemen struktur modal merupakan hal penting dalam manajemen keuangan (Halomoan dan Djakman 2004).

c. Trade Off Theory

Dalam Myers (1984) balancing theory atau trade off theory (teori keseimbangan) yaitu menyeimbangkan manfaat perlindungan pajak dan pengorbanan (bunga) yang timbul sebagai akibat penggunaan utang oleh perusahaan. Dalam Brealy et.al (2007), teori trade off menyatakan bahwa manajer keuangan seharusnya meningkatkan hutang sampai pada satu titik dimana nilai perlindungan pajak bunga tambahan hanya terimbangi oleh tambahan biaya masalah keuangan yang mungkin timbul.

Konsep trade off dalam balancing theory adalah menyeimbangkan manfaat dan biaya dari penggunaan utang dalam struktur modal sehingga disebut pula sebagai trade off theory (Brigham et al, 1999 dalam Kaaro, 2003). Trade off theory merupakan gabungan dari pemikiran-pemikiran sebelumnya, dimana perusahaan menyeimbangkan antara manfaat pendanaan dengan hutang (perlakuan pajak yang menguntungkan) dengan biaya kebangkrutan dan suku bunga yang lebih tinggi.

Model trade off merupakan Struktur modal yang optimal yang

penggunaan utang dengan biaya kebangkrutan dan biaya keagenan (Myers, 1984 dalam Perminas Pangeran, 2004).

Trade-off theory mempunyai implikasi bahwa manajer akan

berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak.

d. Teori Arus Kas Bebas (Free Cash Flow)

Damodaran (1997) menjelaskan bahwa “Teori Free Cash Flow

menggambarkan bahwa arus kas berasal dari operasi dan penggunaannya berada dibawah kontrol manajemen perusahaan, manajer menggunakan kas bebas untuk membiayai proyek, membayar dividen kepada pemegang saham, atau menahannya sebagai saldo kas”.

investasi proyek yang akan datang. Hal inilah yang menyebabkan manajemen berusaha menahan kelebihan arus kas dan mendorong penggunaannya untuk memaksimumkan kepentingan manajemen.

Penambahan hutang memiliki komitmen pembayaran kembali bunga dan pokok pinjaman yang mengurangi free cash flow dan mengurangi kemampuan manajer untuk melakukan pemborosan, yang membuat manajer menjadi lebih disiplin sehingga penggunaan sumber daya menjadi lebih produktif. Namun demikian hubungan leverage dengan disiplin manajer berpengaruh menguntungkan hanya sampai titik tertentu.

Pandangan teori free cash flow menyatakan bahwa pada saat perusahaan membutuhkan dana, pemegang saham lama lebih suka untuk menerbitkan hutang baru daripada menerbitkan ekuitas baru, sebab persyaratan pembayaran bunga akan memaksa manajer untuk bertindak sejalan dengan kepentingan pemegang saham. Pada pembayaran hutang yang tetap, penyalahgunaan uang investor beresiko terhadap kegagalan pembayaran hutang yang menyebabkan kepailitan perusahaan. 2. Kebijakan Hutang

hutang jangka pendek (permanen), hutang jangka panjang, saham preferen, dan juga saham biasa. Kebijakan ini memiliki dampak pada konflik dan biaya keagenan antara manajer dan pemegang saham yang disebabkan oleh keputusan pendanaan. Keputusan pendanaan secara sederhana dapat diartikan sebagai keputusan manajemen dalam menentukan sumber-sumber pendanaan dari modal internal, yakni: modal ditahan atau dari modal eksternal, modal sendiri, atau melalui hutang (Waluyo et al. 2002 dalam Murni dan Andriana 2007).

Murni dan Andriana (2007) menyatakan bahwa untuk memenuhi kebutuhan pendanaan, pemegang saham lebih menginginkan pendanaan perusahaan dibiayai dengan hutang karena dengan penggunaan hutang, hak mereka terhadap perusahaan tidak akan berkurang. Tetapi manajer tidak menyukai pendaan tersebut dengan alasan bahwa hutang mengandung risiko yang tinggi. Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan sebesar-besarnya dengan biaya pihak lain.

akan terancam likuiditasnya sehingga pada gilirannya akan mengancam posisi manajemen.

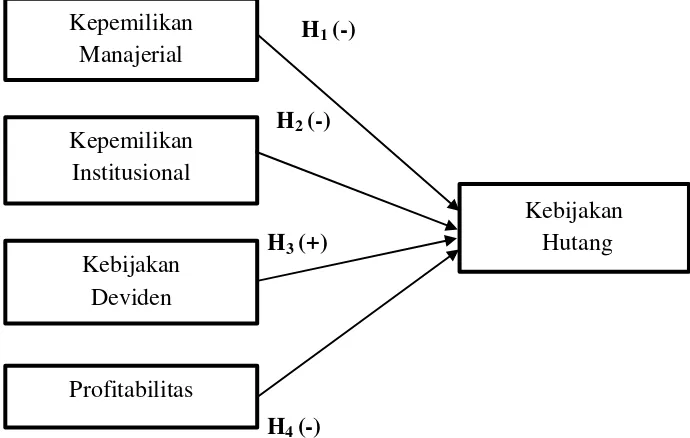

Besar kecilnya presentase hutang yang digunakan oleh perusahaan, dipengaruhi oleh banyak faktor diantaranya kepemilikan manajerial (insiders ownership), kepemilikan institusional (institutional ownership), kebijakan dividen, dan profitabilitas.

3. Kepemilikan Manajerial

Pengertian kepemilikan manajerial menurut Wahidahwati (2002), Kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris). Kepemilikan manajerial adalah kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen Sujono dan Soebiantoro (2007) dalam Sabrina (2010). Kepemilikan manajerial adalah presentase kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan.

Kepemilikan manajerial diukur dari jumlah prosentase saham yang dimiliki manajer. Dengan adanya kepemilikan manajerial akan mensejajar-kan kepentingan antara manajemen dan pemegang saham, sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian apabila keputusan yang diambil salah terutama keputusan mengenai hutang. Dengan demikian dapat disimpulkan bahwa kepemilikan saham oleh pihak manajemen merupakan insentif bagi para manajer untuk meningkatkan kinerja perusahaan dan manajer akan menggunakan hutang secara optimal sehingga meminimumkan biaya keagenan.

4. Kepemilikan Institusional

perusahaan agar dapat melakukan keputusan dengan tepat sehingga dapat menyenangkan bagi pemegang saham.

Dengan adanya kepemilikan institusional dalam suatu perusahaan maka dapat memberikan kontribusi berupa kontrol dalam manajemen dan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan. Mekanisme pengawasan ini akan meningkatkan kemakmuran pemegang saham.

5. Kebijakan Dividen

Kebijakan dividen merupakan kebijakan yang menyangkut masalah pembagian laba yang menjadi hak pemegang saham yang dibagikan sebagai dividen. Kebijakan deviden ini memiliki pengaruh terhadap tingkat penggunaan hutang suatu perusahaan. Kebijakan deviden yang stabil menyebabkan adanya keharusan bagi perusahaan untuk menyediakan sejumlah dana untuk membayar jumlah dividen yang tetap tersebut sehingga kebutuhan pendanaan perusahaan akan meningkat.

6. Profitabilitas

Profitabilitas adalah kemampuan persahaan dalam memperoleh laba dengan keahliannya mengelola semua sumber daya yang dimiliki. Profitablitas atau kemampuan memperoleh laba adalah suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima.

Kegunaan dari profitabilitas adalah untuk mengatur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Rasio ini merupakan sebuah proksi dari keuntungan perusahaan yaitu kemampuan perusahaan dalam menciptakan laba, Hanafi dan Ismiyanti (2003).

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Profitabilitas merefleksikan earnings untuk pendanaan investasi. Berdasarkan pecking order theory, pilihan pertama dalam keputusan pendanaan adalah dengan menggunakan retained earning, baru kemudian menggunakan hutang dan ekuitas.

B.Hasil Penelitian Terdahulu

Penelitian Narita (2012) dengan judul Analisis Kebijakan Hutang menemukan bahwa variabel ukuran perusahaan, kepemilikan institusional, dan free cash flow tidak mempengaruhi kebijakan hutang sedangkan variabel likuiditas dan profitabilitas berpengaruh terhadap kebijakan hutang.

Penelitian Murtiningtyas (2012) dengan judul Kebijakan Deviden, Kepemilikan Manajerial, Kepemilikan Institusional, Profitabilitas, Resiko Bisnis Terhadap Kebijakan Hutang menemukan bahwa variabel kebijakan deviden, kepemilikan manajerial, dan kepemilikan institusional tidak berpengaruh negatif terhadap kebijakan hutang, sedangkan variabel profitabilitas dan resiko bisnis berpengaruh negatif dengan kebijakan hutang.

Penelitian Nabela (2012) dengan judul Pengaruh Kepemilikan Institusional, Kebijakan Dividen dan Profitabilitas terhadap Kebijakan Hutang menemukan bahwa kepemilikan institusional memiliki pengaruh positif signifikan terhadap kebijakan hutang, kebijakan dividen memiliki pengaruh positif tidak signifikan terhadap kebijakan hutang dan profitabilitas memiliki pengaruh negatif signifikan terhadap kebijakan hutang

Penelitian Tjeleni (2013) dengan judul Kepemilikan Manajerial dan Institusional Pengaruhnya terhadap Kebijakan Hutang menemukan bahwa kepemilikan manajerial dan kepemilikan institusional memiliki pengaruh yang signifikan terhadap kebijakan hutang.

C.Hipotesa

a. Pengaruh Kepemilikan Manajerial dengan Kebijakan Hutang

perilaku opportunistic. Dengan demikian, meningkatnya kepemilikan manajerial akan mensejajarkan kepentingan manajer dengan pemegang saham. Manajer akan meningkatkan kinerjanya demi pemegang saham termasuk dirinya sendiri sehingga mengurangi penggunaan hutang.

Menurut penelitian Susanto (2011), hasil penelitian kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang yang berarti bahwa semakin meningkatnya kepemilikan manajerial, maka akan semakin rendah penggunaan hutang. Meningkatnya kepemilikan oleh insider, akan menyebabkan insider semakin berhati-hati dalam menggunakan hutang dan menghindari perilaku opportunistic, karena mereka ikut merasakan langsung manfaat dari keputusan yang diambil jika benar dan merasakan kerugian apabila keputusan yang diambil salah terutama mengenai hutang.

yang diambil salah. Dengan demikian menurut teori agensi semakin tinggi kepemilikan saham yang dimiliki oleh pihak manajer maka utang yang akan digunakan suatu perusahaan akan semakin rendah. Berdasarkan uraian diatas maka peneliti membuat hipotesis:

H1 Kepemilikan manajerial berpengaruh negatif signifikan terhadap kebijakan hutang perusahaan

b. Pengaruh Kepemilikan Institusional dengan Kebijakan Hutang

Kepemilikan institusional adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti bank, perusahaan asuransi, perusahaan investasi dan institusi lainnya. Sheiler dan Vishny (1986) dalam Rizka dan Ratih (2009), menyatakan bahwa adanya pemegang saham besar seperti kepemilikan institusional memiliki arti penting dalam memonitor manajemen dengan pengawasan yang lebih optimal.

Menurut Abdullah (2009), variabel kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang. Semakin tinggi kepemilikan institusional maka diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi biaya keagenan pada perusahaan, serta penggunaan hutang oleh manajer.

akan mengakibatkan pihak manajemen berhati-hati dalam menggunakan dan mengambil keputusan kebijakan hutang. Berdasarkan uraian diatas maka peneliti membuat hipotesis:

H2 Kepemilikan institusional berpengaruh negatif signifikan terhadap kebijakan hutang perusahaan

c. Pengaruh Kebijakan Dividen dengan Kebijakan Hutang

Kebijakan dividen merupakan kebijakan yang menyangkut masalah pembagian laba yang menjadi hak pemegang saham. Pemegang saham mempunyai hak untuk menjual saham setiap saat, sehingga perputaran jual-beli saham sangat cepat dan berubah-ubah. Bagi investor atau pemegang saham, dividen merupakan salah satu keuntungan yang akan diperolehnya selain keuntungan lain yang berupa capital gain.

Kebijakan dividen akan memiliki pengaruh pada tingkat penggunaan hutang suatu perusahaan, kebijakan dividen yang stabil akan menyebabkan adanya keharusan bagi perusahaan untuk menyediakan sejumlah dana guna membayar jumlah dividen yang tetap tersebut. Adanya pembayaran dividen yang tetap menyebabkan timbulnya suatu kebutuhan dana yang tetap setiap tahunnya sehingga kebutuhan dana perusahaan akan meningkat.

meningkatkan pembayaran dividennya maka dana yang tersedia untuk pendanaan (laba ditahan) akan semakin kecil. Untuk memenuhi kebutuhan dana perusahaan, manajer lebih cenderung untuk menggunakan hutang lebih banyak.

Penelitian Sheisarvian et. all (2013), hasil penelitian kebijakan deviden mempunyai pengaruh negatif terhadap kebijakan utang. Hubungan negatif yang terjadi ini menunjukkan bahwa semakin besar kebijakan dividen maka utang yang digunakan perusahaan semakin kecil, begitu juga sebaliknya. Penggunaan dividen ini diharapkan dapat mengurangi agency cost. Penggunaan kebijakan dividen untuk mengurangi biaya keagenan

dapat dilakukan guna mengatasi masalah kelebihan aliran kas internal (free cash flow), sehingga dapat mengurangi perilaku manajer untuk menggunakan kelebihan itu untuk kepentingan pribadi. Penggunaan dividen dalam mengurangi agency cost dapat dilakukan guna mengatasi masalah kelebihan aliran kas internal pada perusahaan yang low growth dan profitable. Dengan demikian perusahaan masih mampu membayar dividen yang tinggi untuk membiayai kesempatan investasi yang ada tanpa harus mencari tambahan dana dari utang. Berdasarkan uraian diatas maka peneliti membuat hipotesis:

d. Pengaruh Profitabilitas dengan Kebijakan Hutang

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasionalnya. Profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasinya. Profitabilitas menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatife kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk mambiayai sebagian besar pendanaan internal.

Profitabilitas merefleksikan laba untuk pendanaan investasi. Myers (1984) menyarankan manajer untuk menggunakan pecking order untuk keputusan pendanaan. Pecking order merupakan urutan penggunaan dana untuk investasi yaitu laba ditahan sebagai pilihan pertama, kemudian diikuti oleh hutang dan ekuitas. Jika ini benar, maka implikasinya adalah ada hubungan negatif antara profitabilitas perusahaan dengan debt ratio. Pihak insider tidak mau berbagi keuntungan dengan kreditur sehingga ada kecenderungan debt ratio perusahaan lebih kecil.

semakin tinggi profitabilitas perusahaan, maka akan semakin banyak dana yang tersedia untuk digunakan bagi perushaan, sehingga perusahaan akan cenderung memanfaatkan dana internalnya yang bersumber dari profit dibanding hutang. Perusahaan dengan profitabilitas tinggi akan cenderung menggunakan dana internal dari retained earnings sehingga perusahaan tidak akan terlalu membutuhkan dana yang bersumber dari hutang. Akan tetapi sebaliknya, perusahaan yang memiliki profitabilitas rendah, akan mengalami kesulitan dan membutuhkan dana eksternal seperti hutang, sebab biaya-biaya tetap yang terjadi dalam perusahaan akan terus berjalan, sehingga perusahaan tersebut akan membutuhkan tambahan dana eksternal untuk membiayai biaya-biaya tersebut.

Menurut penelitian Sheisarvian et all (2013), hasil penelitian profitabilitas mempunyai pengaruh negatif terhadap kebijakan utang. Hasil penelitian ini sudah sesuai dengan pecking order theory yang menyatakan bahwa bila perusahaan membutuhkan dana maka prioritas utama adalah dengan cara menggunakan dana internal yaitu dari laba ditahan namun jika harus mencari pendanaan dari luar (eksternal) maka utang akan menjadi prioritas utama. Berdasarkan uraian diatas maka peneliti membuat hipotesis:

D.Model Penelitian

Model penelitian ini menggunakan dua variabel yaitu variabel independen dan variabel dependen:

1. Variabel independen adalah variabel yang mempengaruhi variabel dependen, baik yang pengaruhnya positif maupun pengaruhnya negative. Dalam penelitian ini, yang menjadi variabel independen adalah Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, dan Profitabilitas.

BAB III

METODE PENELITIAN

A.Obyek / Subyek Penelitian

Obyek dari penelitian ini adalah Perusahaan Properti dan Real Estate yang sudah terdaftar di Bursa Efek Indonesia (BEI). Subyek dari penelitian ini adalah data Laporan Keuangan Perusahaan Properti dan Real Estate yang sudah terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010-2014.

B.Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu metode Purposive Sampling, yang merupakan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria sampel yang dipilih dalam penelitian ini adalah sebagai berikut :

1. Seluruh Perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014

2. Perusahaan Properti dan Real Estate yang membagikan dividen pada tahun 2010-2014

3. Perusahaan Properti dan Real Estate yang memiliki data mengenai kepemilikan saham manajerial dan kepemilikan institusional.

Table 3.1

Perusahaan Properti dan Real Estate yang tidak membagikan dividen

(89)

Perusahaan Properti dan Real Estate yang tidak memiliki data mengenai kepemilikan saham manajerial dan kepemilikan institusional

(90)

Data Outlier (10)

Total perusahaan yang dijadikan sampel 48

C.Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung dari objek penelitian yang bersumber dari laporan keuangan, yang terdiri dari neraca, laporan laba rugi, informasi keuangan dan data non akuntansi dari perusahaan properti dan real estate di BEI, dan tersedia secara online pada situs http://www.idx.co.id.

D.Teknik Pengumpulan Data

melakukan pengumpulan data arsip peneliti lebih mampu memahami konteks data lengkap sesuai dengan data yang diperlukan dalam variabel penelitian. E.Definisi Operasional Variabel & Pengukuran

Variabel yang terdapat dalam penelitian ini adalah Variabel Dependen dan Variabel Independen.

1. Variabel Dependen Kebijakan Hutang

Menurut Ross, Westerfield, Jaffe (2009) kebijakan hutang perusahaan adalah kebijakan yang berkaitan dengan seberapa besar perusahaan menggantungkan diri pada pendanaan hutang dibandingkan dengan ekuitas. Kebijakan hutang menggambarkan porsi hutang jangka panjang yang dimiliki perusahaan terhadap keseluruhan struktur modal. Pengukuran variabel ini menggunakan skala rasio seperti yang digunakan dalam penelitian Indahningrum dan Handayani (2009). Perhitungannya dapat dirumuskan sebagai berikut:

Total Hutangit

DERit =

Total Ekuitasit

2. Variabel Independen a. Kepemilikan Manajerial

manajerial memiliki saham perusahaan. Dalam penelitian ini Kepemilikan manajerial dapat dihitung dengan (Wahidahwati, 2001 dalam Murtiningtyas, 2012):

Jumlah Kepemilikan Saham Manajerialit

MOWNit =

Jumlah Saham yang Beredarit

b. Kepemilikan Institusional

Kepemilikan Institusioanl adalah proporsi kepemilikan saham yang dimiliki institusional pada akhir tahun yang diukur dalam presentase saham yang dimiliki oleh investor institusional dalam suatu perusahaan. Dalam penelitian ini kepemilikan institusional dirumuskan sebagai berikut (Masdupi 2005):

Jumlah saham Institusiit

INSTit =

Jumlah saham yang beredarit

c. Kebijakan Dividen

DPSit

DPRit =

EPSit

d. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada tingkat yang dapat diterima dalam masa yang akan datang (Jansen et al. 1992). Profitabilitas adalah kemampuan kemampuan perusahaan dalam memperoleh keuntungan atas kegiatan usaha perusahaan selama satu tahun yang dinyatakan dalam rasio laba operasi dengan penjualan bersih pada laporan laba rugi saat akhir tahun. Dalam penelitian ini Profitabilitas dirumuskan sebagai berikut (Syamsuddin, 2011 dalam Sheisarvian, 2015):

Laba Operasiit

ROAit =

Total Aktivait

F. Uji Hipotesis dan Analisis Data 1. Uji Hipotesis

a. Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabel

masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Analisis data menggunakan pengujian regresi berganda bertujuan untuk menguji apakah variabel independen yang terdiri dari kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, dan profitabilitas berpengaruh terhadap variabel dependen yaitu kebijakan hutang. Pengujian hipotesis ini diilustrasikan sebagai berikut:

DERit= β + INSDRit + INSTit + DIVDit + PROFit +€

Dalam hal ini:

DERit : Hutang

INSDRit : Kepemilikan Manajerial

INSTit : Kepemilikan Institusional

DIVDit : Kebijakan Dividen

PROFit : Profitabilitas

€ : Error term

2. Uji Asumsi Klasik a. Uji Normalitas

analisis One-Sample Kolmogorov-Smirnov Test dengan α = 5%. Jika nilai uji Kolmogorov-Smirnov > 0,05 berarti data terdistribusi normal.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas. Model regresi yang baik adalah seharusnya tidak ditemukan adanya kolerasi antar variabel bebas. Untuk mengetahui ada atau tidaknya multikolinieritas dapat dilihat dari nilai tolerance value dan Variance Inflation Factor (VIF). Apabila nilai tolerance diatas > 0,10 dan nilai VIF yang didapat kurang dari < 10 maka dapat dikatakan bahwa tidak terjadi multikolinieritas antar variabel independen dalam model regresi (Ghozali, 2011).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk tujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual (pengganggu) satu pengamatan ke pengamatan yang lain. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Untuk mengetahui ada atau tidaknya gejala heteroskedastisitas dalam penelitian ini digunakan uji glejser. Apabila nilai signifikan diatas > 0,05 maka dapat dikatakan bahwa tidak terjadi gejala heterokedastisitas.

d. Uji Autokorelasi

waktu). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara residual pada priode t dengan residual pada priode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Ghozali (2007) menjelaskan beberapa cara untuk mendeteksi ada tidaknya autokorelasi salah satunya ialah dengan menggunakan uji Durbin – Watson (DW Test). Hipotesis yang akan diuji adalah :

H0 : Tidak ada autokorelasi (r = 0)

Ha: Ada autokorelasi (r ≠ 0)

Berikut ini beberapa kondisi mengenai ada atau tidaknya autokorelasi menurut Gozali (2007) yaitu jika 0 < d < dl , H0 tidak

terdapat autokorelasi positif maka keputusan ditolak, jika dl ≤ d ≤ du, H0

tidak terdapat autokorelasi positif maka keputusan no decision, 4 – dl < d < 4, H0 tidak terdapat autokorelasi negatif maka keputusan ditolak,dan

jika du < d < 4 - du, H0 tidak terdapat autokorelasi positif atau negatif

maka keputusan no decision. 3. Uji Parsial (Uji T)

berpengaruh signifikan terhadap variabel dependen (Y). Dengan kriteria pengujian:

a. Jika tingkat signifikansi < α 0,05, t tabel < t hitung, dengan koefisien negatif maka hipotesis diterima.

b. Jika tingkat signifikansi > α 0,05, t tabel > t hitung, maka hipotesis ditolak.

4. Uji Simultan (Uji F)

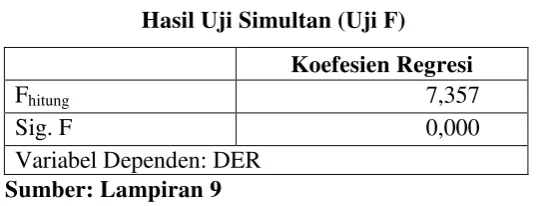

Uji F dilakukan untuk menguji apakah secara serentak variabel independen mampu menjelaskan variabel dependen secara baik atau untuk menguji apakah model yang digunakan telah fix atau tidak, nilai sig 0,000a < 0,05 menunjukan bahwa variabel independen secara bersama-sama memberikan pengaruh yang signifikan terhadap variabel dependen.

5. Koefisien Determinan (R2)

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

A.Analisis Statistik Deskriptif

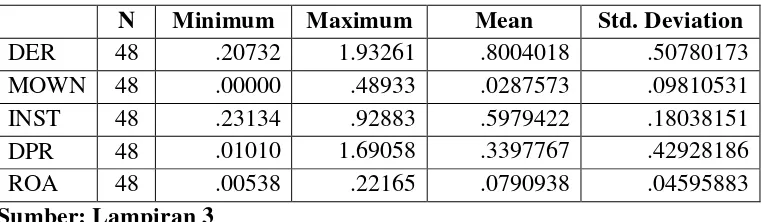

Statistik deskriptif memberikan gambaran atau deskripsi data yang dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi yang diperoleh dari data variabel kebijakan hutang, kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, dan profitabilitas. Statistik deskriptif dari data penelitian ini ditunjukkan dalam tabel dibawah ini:

Tabel 4.1

Hasil Analisis Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

DER 48 .20732 1.93261 .8004018 .50780173 MOWN 48 .00000 .48933 .0287573 .09810531 INST 48 .23134 .92883 .5979422 .18038151 DPR 48 .01010 1.69058 .3397767 .42928186 ROA 48 .00538 .22165 .0790938 .04595883 Sumber: Lampiran 3

Berdasarkan hasil perhitungan statistik deskriptif variabel kebijakan hutang, kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, dan profitabilitas pada tabel 4.1 diatas, maka dapat dijelaskan sebagai berikut:

1,93261 dari ekuitas perusahaan, nilai rata-rata (mean) sebesar 0,8004018 dari ekuitas perusahaan dan nilai standar deviasi sebesar 0,50780173.

Variabel kepemilikan manajerial diproksikan dengan MOWN. Berdasarkan tabel diatas besarnya MOWN dari 48 sampel perusahaan properti dan real estate mempunyai nilai terendah (minimum) sebesar 0,00000, nilai tertinggi (maximum) sebesar 0,48933, nilai rata-rata (mean) sebesar 0,0287573 dan nilai standar deviasi sebesar 0,09810531.

Variabel kepemilikan institusional diproksikan dengan INST. Berdasarkan tabel diatas besarnya INST dari 48 sampel perusahaan properti dan real estate mempunyai nilai terendah (minimum) sebesar 0,23134, nilai tertinggi (maximum) sebesar 0,92883, nilai rata-rata (mean) sebesar 0,5979422 dan nilai standar deviasi sebesar 0,18038151.

Variabel kebijakan dividen diproksikan dengan DPR. Berdasarkan tabel diatas besarnya DPR dari 48 sampel perusahaan properti dan real estate mempunyai nilai terendah (minimum) sebesar 0,01010, nilai tertinggi (maximum) sebesar 1,69058, nilai rata-rata (mean) sebesar 0,3397767 dan nilai standar deviasi sebesar 0,42928186.

B.Uji Analisis Data 1. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Uji asumsi klasik meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Adapun hasil uji asumsi klasik adalah sebagai berikut:

a. Uji Normalitas

Uji Normalitas dilakukan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen, atau keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas data dengan analisis statistik menggunakan analisis One-Sample Kolmogorov-Smirnov Test dengan α = 5%. Jika nilai uji Kolmogorov-Smirnov > 0,05 berarti data terdistribusi normal. Hasil dari uji normalitas dapat dilihat dari tabel berikut ini:

Tabel 4.2

Hasil Uji Normalitas (One-Sample Kolmogorov-Smirnov Test)

S u m

Sumber: Lampiran 4

Berdasarkan hasil uji normalitas Kolmogorov-smirnov pada tabel 4.2 diatas, dapat dilihat nilai Asymp. Sig. (2.tailed) sebesar 0,493 yang berarti lebih besar dari α=0,05. Maka dapat disimpulkan bahwa

Unstandardized Residual

Kolmogorov-Smirnov Z .832

model regresi persamaan memenuhi asumsi normalitas atau sudah memiliki distribusi normal.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk tujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual (pengganggu) satu pengamatan ke pengamatan yang lain. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Untuk mengetahui ada atau tidaknya gejala heteroskedastisitas dalam penelitian ini digunakan uji glejser. Apabila nilai signifikan diatas > 0,05 maka dapat dikatakan bahwa tidak terjadi gejala heterokedastisitas. Hasil dari uji heteroskedastisitas dapat dilihat dari tabel berikut ini:

Tabel 4.3

Hasil Uji Heteroskedastisitas dengan Uji Glejser

Variabel Sig Kesimpulan

MOWN .081 Tidak terjadi heterokedastisitas INST .184 Tidak terjadi heterokedastisitas DPR .318 Tidak terjadi heterokedastisitas ROA .078 Tidak terjadi heterokedastisitas Sumber: Lampiran 5

Berdasarkan hasil uji heteroskedastisitas dengan uji glejser pada tabel 4.3 diatas maka dapat dijelaskan bahwa variabel MOWN, INST, DPR, ROA telah memiliki nilai signifikan diatas > 0,05. Hal itu berarti menunjukkan bahwa tidak ada gejala heteroskedastisitas.

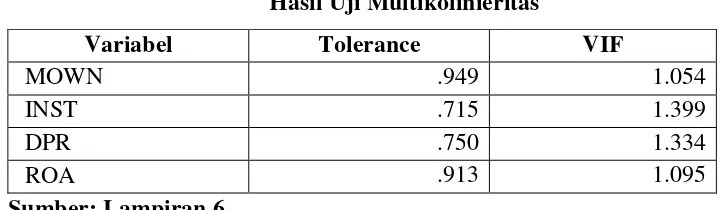

c. Uji Multikolinieritas

yang baik adalah seharusnya tidak ditemukan adanya kolerasi antar variabel bebas. Untuk mengetahui ada atau tidaknya multikolinieritas dapat dilihat dari nilai tolerance value dan Variance Inflation Factor (VIF). Apabila nilai tolerance diatas > 0,10 dan nilai VIF yang didapat kurang dari < 10 maka dapat dikatakan bahwa tidak terjadi multikolinieritas antar variabel independen dalam model regresi (Ghozali, 2011). Hasil dari uji multikolinieritas dapat dilihat dari tabel berikut ini:

Berdasarkan hasil uji multikolinieritas tabel diatas maka dapat dijelaskan bahwa variabel MOWN, INST, DPR, dan ROA menunjukkan angka tolerance value diatas > 0,10 dan nilai VIF kurang dari < 10. Maka dapat disimpulkan bahwa tidak ada multikorelasi diantara variabel independen dalam model regresi.

d. Uji Autokorelasi

ialah dengan menggunakan uji Durbin-Watson (DW Test) dengan ketentuan yaitu jika 0 < DW < dl ada autokkorelasi, jika dl < DW < du tanpa kesimpulan, du < DW < (4 – du) tidak ada autokorelasi. Hasil dari uji Durbin-Watson (DW Test) dapat dilihat dari tabel berikut ini:

Tabel 4.5

Hasil Uji Autokorelasi (Durbin-Watson)

Model Durbin-Watson

1 1,808

Sumber: Lampiran 7

Berdasarkan hasil uji autokorelasi dengan Durbin-Watson maka diperoleh nilai durbin-watson sebesar 1,808. Nilai ini akan dibandingkan dengan α = 5%, dengan jumlah sampel (n) sebesar 48 perusahaan property dan real estate dan jumlah variabel independen sebesar 4 (k=4), maka didapat nilai durbin-watson sebesar dL = 1,3619 dan dU = 1,7206.

Dari nilai durbin-watson sebesar 1,808 maka dapat disimpulkan bahwa DU < DW < (4 - DU) dengan nilai 1,7206 < 1,808 < 2,2794 sehingga dapat dinyatakan bahwa tidak terjadi autokorelasi.

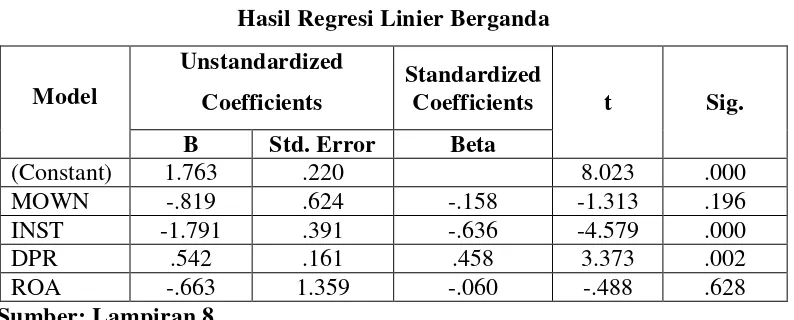

C.Hasil analisis regresi linier berganda

Tabel 4.6

Berdasarkan tabel diatas, maka diperoleh persamaan regresi sebagai berikut:

DER = 1,763 – 0,819 MOWN – 1,791 INST + 0,542 DPR – 0,663 ROA + € Pada persamaan diatas dapat dijelaskan pengaruh variabel independen terhadap dependen. Adapun arti dari koefisien regresi sebagai berikut:

1. Konstanta (a)

Nilai konstanta yang diperoleh sebesar 1,763. Hal ini menyatakan bahwa variabel kepemilikan manajerial, kepemilikan institusional, kebijakan dividen dan profitabilitas tidak mengalami perubahan, maka kebijakan hutang akan naik sebesar 1,763.

2. Variabel Kepemilikan Manajerial (MOWN)

3. Variabel Kepemilikan Institusional (INST)

Variabel kepemilikan institusional mempunyai koefisien regresi dengan arah negatif dengan nilai sebesar 1,791. Hal ini menunjukkan bahwa setiap ada peningkatan kepemilikan institusional sebesar 1% maka akan mengakibatkan penurunan kebijakan hutang sebesar 1,791.

4. Variabel Kebijakan Dividen (DPR)

Variabel kebijakan dividen mempunyai koefisien regresi dengan arah positif dengan nilai sebesar 0,542. Hal ini menunjukkan bahwa setiap ada peningkatan kebijakan dividen sebesar 1% maka akan mengakibatkan peningkatan kebijakan hutang sebesar 0,542.

5. Variabel Profitabilitas (ROA)

Variabel profitabilitas mempunyai koefisien regresi dengan arah negatif dengan nilai sebesar 0,663. Hal ini menunjukkan bahwa setiap ada peningkatan profitabilitas sebesar 1% maka akan mengakibatkan penurunan kebijakan hutang sebesar 0,663.

D.Hasil Penelitian (Uji Hipotesis) 1. Uji Parsial (Uji T)

Tabel 4.7

Hasil Uji Parsial (Uji T)

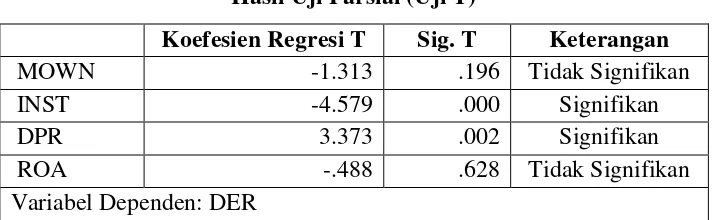

Koefesien Regresi T Sig. T Keterangan

MOWN -1.313 .196 Tidak Signifikan

Berdasarkan hasil pengujian parsial (uji t) yang ditunjukkan pada tabel 4.7 diatas, maka dapat dijelaskan sebagai berikut:

a. Pengujian Hipotesis Satu (H1)

Pengujian pertama dalam penelitian ini untuk menguji apakah kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang. Hasil penelitian menunjukan nilai t sebesar 1,313 yang memiliki arah negatif dengan tingkat signifikansi sebesar 0,196 lebih besar dibanding α = 0,05 sehingga H1 ditolak. Hasil ini tidak

mendukung hipotesis pertama dalam penelitian ini. Sehingga dapat disimpulkan kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang.

b. Pengujian Hipotesis Dua (H2)

hipotesis kedua dalam penelitian ini. Sehingga dapat disimpulkan kepemilikan institusional berpengaruh terhadap kebijakan hutang. c. Pengujian Hipotesis Tiga (H3)

Pengujian ketiga dalam penelitian ini untuk menguji apakah kebijakan deviden berpengaruh positif terhadap kebijakan hutang. Hasil penelitian menunjukan nilai t sebesar 3,373 yang memiliki arah positif dengan tingkat signifikansi sebesar 0,002 lebih kecil dibanding α = 0,05 yang berarti H3 diterima. Hasil ini mendukung hipotesis

ketiga dalam penelitian ini. Sehingga dapat disimpulkan bahwa kebijakan deviden berpengaruh terhadap kebijakan hutang.

d. Pengujian Hipotesis Empat (H4)

Pengujian keempat dalam penelitian ini untuk menguji apakah kepemilikan profitabilitas berpengaruh negatif terhadap kebijakan hutang. Hasil penelitian menunjukan nilai t sebesar 0,488 yang memiliki arah negatif dengan tingkat signifikansi sebesar 0,628 lebih besar dibanding α = 0,05 sehingga H4 ditolak. Hasil ini tidak

mendukung hipotesis keempat dalam penelitian ini. Sehingga dapat disimpulkan bahwa profitabilitas tidak berpengaruh terhadap kebijakan hutang.

Tabel 4.8

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Kepemilikan manajerial tidak berpengaruh

terhadap kebijakan hutang

Ditolak

H2 Kepemilikan institusional berpengaruh

terhadap kebijakan hutang

Diterima

H3 Kebijakan dividen berpengaruh terhadap

kebijakan hutang

Diterima

H4 Profitabilitas tidak berpengaruh terhadap

kebijakan hutang

Ditolak

2. Uji Simultan (Uji F)

Uji F dilakukan untuk menguji apakah secara serentak variabel independen mampu menjelaskan variabel dependen secara baik atau tidak, nilai sig 0,000a < 0,05 menunjukan bahwa variabel independen secara bersama-sama memberikan pengaruh yang signifikan terhadap variabel dependen. Hasil pengujian secara simultan (uji F) diperoleh sebagai berikut:

dividen dan profitabilitas. Sehingga dapat disimpulkan bahwa variabel independen (kepemilikan manajerial, kepemilikan institusional, kebijakan dividen dan profitabilitas) dalam penelitian ini secara bersama-sama berpengaruh terhadap variabel dependen (kebijakan hutang).

3. Koefisien Determinan (R2)

Koefisien determinan (R2) adalah sebuah koefisien yang menunjukkan persentase pengaruh variabel independen terhadap variabel dependen. Semakin besar nilai koefisien determinasi, maka menunjukkan semakin besar pula pengaruh variabel bebas terhadap variabel terikat. Hasil dari koefisien determinan (R2) dapat dilihat dari tabel berikut ini:

Tabel 4.10

Hasil Uji Koefisien Determinan (R2)

Adjusted R2 0,351

R Square 0,406

Sumber: Lampiran 10

Berdasarkan tabel 4.10 diatas maka dapat dijelaskan bahwa besarnya koefisien determinan (Adjusted R2) adalah sebesar 0,351. Hal ini berarti bahwa 35,1% variasi kebijakan hutang dapat dijelaskan oleh kepemilikan manajerial ,kepemilikan institusional, kebijakan deviden, dan pofitabilitas, sedangkan sisanya 75,9% kebijakan hutang dapat dijelaskan oleh variabel lain.

E.Pembahasan (Interpretasi Hasil)

institusional, kebijakan dividen dan profitabilitas) dalam penelitian ini secara bersama-sama berpengaruh signifikan terhadap variabel dependen (kebijakan hutang).

Secara parsial (Uji T) maka dapat disimpulkan bahwa variabel yang memiliki pengaruh signifikan terhadap kebijakan hutang adalah variabel kepemilikan institusional dan kebijakan dividen, sedangkan variabel yang tidak memiliki pengaruh signifikan terhadap kebijakan hutang adalah variabel kepemilikan manajerial dan profitabilitas. Berikut adalah pembahasannya: 1. Kepemilikan Manajerial (MOWN) terhadap Kebijakan Hutang (DER)

Berdasarkan hasil uji hipotesis pada tabel 4.7 dapat diketahui bahwa variabel kepemilikan manajerial berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang, hasil ini tidak sesuai dengan hipotesis yang diajukan sehingga dalam penelitian ini H1 ditolak.

Namun, kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan hutang, tidak signifikannya dari hasil penelitian ini diprediksi disebabkan oleh masih rendahnya kepemilikan saham oleh manajerial (insider) dibandingkan dengan kelompok lainnya dalam perusahaan sehingga manajer tidak dapat mengambil keputusan atas keinginannya sendiri. Hasil penelitian ini juga tidak sesuai dengan teori agency yang dikemukakan oleh (Jensen dan Meckling 1976 dalam

Sheisarvian 2015) yang menyatakan bahwa peningkatan kepemilikan saham manajerial dapat menurunkan agency cost karena dapat mensejajarkan kepentingan dari pemilik dengan kepentingan para manajer. Peningkatan dari kepemilikan saham oleh pihak manajerial akan membuat manajer lebih berhati-hati dalam menggunakan hutang dan meminimalisir risiko yang akan ditimbulkan karena pihak manajer merasa memiliki perusahaan.