SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Starata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

IBNU FAJARUDIN NPM: 20130730219

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i SKRIPSI

Oleh:

IBNU FAJARUDIN NPM: 20130730219

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii Nama : Ibnu Fajarudin

NIM :20130730219

menyatakan dengan sesungguhnya bahwa karya ilmiah yang berjudul “ANALISIS PENDAPATAN PEDAGANG PASAR TRADISIONAL SETELAH MEMPEROLEH PEMBIAYAAN MUSYARAKAH DI BMT SURYA ASA ARTHA ” adalah benar-benar hasil karya sendiri, kecuali kutipan yang sudah saya sebutkan sumbernya, belum pernah diajukan pada institusi mana pun, dan bukan karya jiplakan. Saya bertanggung jawab atas keabsahan dan kebenaran isinya sesuai dengan sikap ilmiah yang harus dijunjung tinggi.

Demikian pernyataan ini saya buat sebenarnya, tanpa ada tekanan dan paksaan dari pihak mana pun serta bersedia mendapat sanksi akademik jika ternyata dikemudian hari pernyataan ini tidak benar.

Yogyakarta, 23 Januari 2017 Yang menyatakan

iii

“Tida

Jika semua gampang kita tidak akan mengenal arti

PERJUANGAN”

“Berdasarkan sabda

Rasulullah SAW,

“Segala sesuatu yang tidak dimulai dengan

bismillahirrahmanirrahim adalah terputus”

iv

penulis dapat menyelesaikan skripsi dengan judul “Analisis Pendapatan Pedagang Pasar Tradisional Setelah Memperoleh Pembiayaan Musyarakah di BMT Surya Asa Artha”. Sholawat serta salam semoga selalu tercurah kepada Rasulullah SAW.

Penyusunan skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Pada Prodi Muamalat Fakultas Agama Islam Unuversitas Muhammadiyah Yogyakarta. Dalam penulisan skripsi ini tidak lepas dari bantuan semua pihak, baik itu berupa dorongan, nasehat, saran maupun kritik yang sangat membantu.

Oleh karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr.Ir Gunawan Budiyanto,M.P selaku Rektor Universitas Muhammadiyah

Yogyakarta.

2. Bapak Dr. Mahli Zainuddin Tago., M.SI. selaku Dekan Fakultas Agama Islam.

Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As’ad, S.EI., M.SI. selaku Ketua Jurusan Ekonomi dan Perbankan

Islam.

4. Ibu Julia Noermawati SE, MSI. selaku Dosen Pembimbing yang telah bersedia meluangkan waktu untuk memberikan bimbingan, saran, kritik, dan pengarahan dengan penuh kesabaran dalam penyelesaian skripsi ini. 5. Seluruh Bapak dan Ibu dosen beserta Staf Karyawan Ekonomi Perbankan

Islam di Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta. 6. Ibu dan Bapak saya, yang selama ini telah melindungi dan merawat saya

v

Corps UMY yang telah banyak membantu saya dalam kegiatan latihan dan penampilan dalam berbagai event, teman-teman seperjuangan di Angkatan 21 DC UMY: Triana, Marsela, Minda, Rifia, Ulfa, Dani Rahman, Dani Ilham, Faris, Febiyolita, Nisa Akmala, Nanda dan para coach Tuba mbak Astrid dan mas Bagas yang selalu membimbing dalam kegiatan latihan. Terimaksih kepada rekan TNT Drum Corps UMY Ibrahim, Dimas, Minda, dan Nia yang telah berjuang selama satu periode kepengurusan. Terimakasih juga kepada teman-teman yang telah hadir dalam pendadaran saya Suci Putri, Melisa, Sabila, Ali Alamsyah, Azizah, Ayu Adum, Faradise, Una, Saras, Ibrahim Musa, Rifqi, Mirza, Ratih, Shabrina, Adelia. Serta kepada teman-teman SMA saya Choirul Amri SPd, Hendrizal Amd, Fatmi Rezeki SE, Vitaloka Spd, Linda, Purwono, Eka Ratna, Tiya Syafarini S.Ked dan Wahyu Amdani SPd dan tak lupa juga buat teman, sahabat Luki Haksmi Rosyda, Nurbayani, Jayanti Widi teman-teman satu perjuangan KKN bulan April 2016.

8. Almamater Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta yang kubanggakan.

Semoga Allah SWT selalu memberikan Hidayah dan Rahmat kepada semua pihak yang telah membantu dengan ikhlas sehingga skripsi ini dapat terselesaikan. Penulis sadar akan keterbatasan dan kurang sempurnanya penulisan skripsi ini, oleh karena itu segala saran dan kritik yang bersifat membangun akan sangat penulis harapkan. Semoga skripsi ini dapat bermanfaat dan memberikan tambahan pengetahuan bagi yang membacanya.

Yogyakarta, 23/01/2017

vi

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL... x

DAFTAR GAMBAR ...xi

ABSTRAK ... xii

ABSTRACT ... xiii

PERNYATAAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

E.

Sistematika Penulisan ... 9BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka ... 12

B. Kerangka Teori 1. Baitul Mal WatTamwil ... 16

2. Pembiayaan Musyarakah ... 17

3. Pendapatan... 20

4. Pasar Tradisional ... 22

5. Modal ... 23

6. Jam Kerja ... 24

vii

B. Lokasi ... 31

C. Jenis Data ... 31

D. Teknik Penguumpulan Data... 31

E. Populasi dan Sampel ... 33

F. Analisis Data ... 36

BAB IV PEMBAHASAN A. Deskripsi Hasil Penelitian ... 38

1. Deskripsi Latar Objek Penelitian ... 38

2. Struktur Organisasi BMT Surya Asa Artha ... 41

3. Susunan Pengawas BMT Surya Asa Artha ... 43

4. Susunan Pengurus BMT Surya Asa Artha ... 43

5. Karyawan BMT Surya Asa Artha ... 43

6. Produk BMT Surya Asa Artha... 44

B. Karakteristik Responden ... 48

C. Hasil Uji Regresi Linier Berganda ... 53

D. Pembahasan ... 54

BAB V PENUTUP A. Kesimpulan ... 64

B. Saran ... 65

C.

Keterbatasan Penelitian ... 65DAFTAR PUSTAKA ... 66

viii

Januari-Agustus ... 8

Tabel 2.1. Penelitian Terdahulu ... 12

Tabel 4.1. Jumlah Anggota BMT Surya Asa Arta Tahun 2014-2015 ... 39

Tabel 4.2. Daftar nama pengawas BMT Surya Asa Artha ... 43

Tabel 4.3. Daftar nama pengurus BMT Surya Asa Artha ... 43

Tabel 4.4. Daftar nama karyawan BMT Surya Asa Artha ... 43

Tabel 4.5. Uji Regresi Berganda ... 53

Tabel 4.6. Data Modal dan Pendapatan Pedagang di Pasar Sebelum dan Sesudah Melakukan Pembiayaan Musyarakah ... 58

ix

Gambar 1.1. Neraca KJKS BMT Surya Asa Artha Bagian ... 5

Gambar 2.1. Skema Pembiayaan Musyarakan di Perbankan Syariah dan BMT ... 20

GAMBAR 2.2. Skema Kerangka Pemikiran... 29

Gambar 3.1. Teknik Pengumpulan Data ... 32

Gambar 4.1. Stuktur Organisasi BMT Surya Asa Artha tahun 2016 ... 42

Gambar 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 48

Gambar 4.3. Karakteristik Responden Berdasarkan Usia ... 49

Gambar 4.4 . Karakteristik Responden Berdasarkan Jam Kerja ... 50

Gambar 4.5. Karakteristik Responden Berdasarkan Jenis Produk... 51

x

Tahun 1987 dan Nomor 0543 b/U/1987 tentang Transliterasi Huruf Arab ke dalam Huruf

Latin adalah sebagai berikut :

Konsonan

Huruf Arab Nama Huruf Latin Nama

ا Alif Tidak dilambangkan Tidak dilambangkan

ب Ba B Be

ت Ta T Te

ث Sa Ṡ Es (titik di atas)

ج Jim J Je

ح Ha Ḥ Ha (titik di bawah)

خ Kha Kh Ka dan Ha

د Dal D De

ذ Za Ż Zet (titik di atas)

ر Ra R Er

ز Za Z Zet

س Sin S Es

xi

ض Dad Ḍ De (titik di bawah)

ط Ta Ṭ Te (titik di bawah)

ظ Za Ẓ Zet (titik di bawah)

ع „ain „ Apostrof terbalik

غ Gain G Ge

ف Fa F Ef

ق Qaf Q Qi

ك Kaf K Ka

ل Lam L El

م Mim M Em

ن Nun N En

و Wau W We

ـه Ha H Ha

ء Hamzah ’ Apostrof

i

faktor-faktor yang berpengaruh terhadap pendapatan pedagang seperti Jam Kerja,

Modal Kerja dan Jenis Produk. Penelitian ini dilakukan di Pasar Gamping dan Pasar

Serangan. Peneliti menggunakan sampel dengan jumlah 40 responden dengan

menggunakan metode Porposive Sampling. Penelitian ini menggunakan analisis

regresi linier berganda. Hasil dari penelitian ini memperlihatkan bahwa

variabel-variabel yang mempengaruhi pendapatan adalah Jam Kerja, Modal Kerja dan Jenis

Produk. Modal Kerja merupakan faktor dominan yang mempengaruhi pedagang di

Pasar Gamping dan Serangan.

ii

as hours of work, working capital and product type. This reserch was conducted in the market gamping and the market serangan. Researchers using a smple with a total 40 respondents using a Porposive Sampling method. This study used multiple liniear regression analysis. The results of this research show that the variables that

affect revenue is working hours, working capital and product type. Capital of work

are the dominant factor affecting the market traders in gamping and serangan.

BAB I PENDAHULUAN

A. Latar Belakang

Islam merupakan agama yang lengkap dalam memberikan tuntunan dan panduan bagi kehidupan umat manusia. Islam bukanlah hanya sekedar tentang bagaimana kita beribadah melainkan sistem kehidupan yang seharusnya dijalankan oleh manusia sebagai khalifah Allah SWT. Syariah Islam merupakan syariah yang bersifat komperehensif dan juga universal (Antonio, 2001). Sistem ekonomi Islam merupakan sistem yang berlandaskan Al-Qur’an dan Hadist dengan tujuan yaitu untuk mensejahterahkan umat manusia. Dalam membangun kesejahteraan umat kegiatan perekonomian masyarakat membutuhkan Lembaga Keuangan Syariah (LKS) yang berfungsi untuk menghimpun dana dan menyalurkan dana kepada masyarakat.

Keuangan Syariah Berbentuk Non Bank penulis akan terfokus dalam satu Lembaga Keuangan Syariah Non Bank saja yaitu Baitul Mal Wa Tamwil.

Sekelompok masyarakat kecil di Indonesia berusaha untuk bertahan hidup dan untuk memenuhui segala kebutuhan hidupnya dengan cara berdagang. Dengan cara berdagang masyarakat kecil mendapatkan penghasilan untuk menjalankan kehidupannya dari memenuhi kebutuhan hidup sehari-hari dan memenuhi kebutuhan pendidikan anak-anaknya.

Pasar adalah salah satu tempat dimana para produsen dan konsumen atau dimana para penjual dan pembeli untuk melakukan transaksi jual beli untuk mendapatkan barang yang dibutuhkan. Pasar merupakan tempat yang paling efektif untuk berdagang atau berjualan karena pada umumnya masyarakat masih banyak memilih berbelanja di pasar tradisional dari pada berbelanja di pasar modern karena dipasar tradisional umumnya sayuran, buah dan segala macam barang dagangan masih segar dan harganyapun lebih murah dibandingkan di pasar modern meskipun pelayanan dan fasilitas pasar modern lebih baik.

kebutuhan hidup dan modal berdagang lagi sehingga pedagang susah untuk mengembangkan usahanya.

Dengan hadirnya BMT di tengah-tengah pengusaha mikro atau kecil merupakan hal terbesar yang memungkinkan untuk membantu kegiatan ekonomi mereka dengan melakukan pembiayaan untuk penambahan modal. BMT merupakan lembaga keuangan syariah non bank yang sistem operasionalnya hampir mirip dengan bank syariah. BMT bergerak dibidang mikro atau kecil guna mensejahterakan kehidupan masyarakat.

BMT telah memberikan bantuan pembiayaan yang cukup baik kepada para pedagang kecil di pasar. Pemberian pembiayaan ini bertujuan untuk membangun usaha pedagang agar bisa lebih maju dan perekonomian para pedagang bisa jauh lebih baik dari sebelumnya. Namun dalam memperoleh pendapatan yang maksimal setiap pedagang akan dihadapi oleh beberapa faktor yang akan mempengaruhi tingkat pendapatan yaitu dilihat dari modal usaha, jenis produk yang dijual dan jam kerja yang dilakukan para pedagang untuk memulai kegiatan berjualan.

dalam penelitian ini akan terfokus pada pembiayaan musyarakah sebab pembiayaan denagan akad ini sangat jarang dilakukan di BMT, akad yang sering digunakan oleh BMT dalam pembiayaan yaitu akad murabahah. BMT yang menggunakan akad murabahah sebagai akad pembiayaan yaitu seperti BMT Hidayah Umat di Kotagede, BMT BIF di Nitikan, BMT UMY, BMT Tamzis di jalan Ahmad Dahlan, BMT Dana Insani di jalan bantul. Sedangkan BMT yang dominan menggunakan akad musyarakah

dalam pembiayaan yaitu seperti BMT Batik Mataram di Wirobrajan, BMT Barokah Padi Melati di Bugisan, BMT Surya Asa Artha di Gamping.

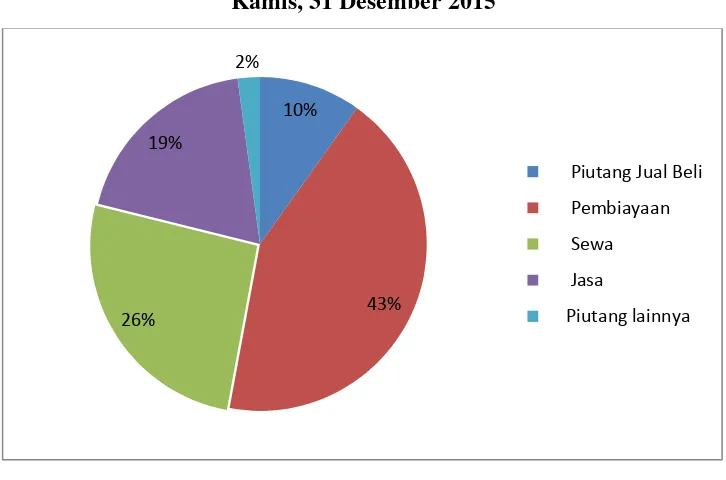

Gambar 1.1.

NERACA KJKS BMT SURYA ASA ARTHA BAGIAN PEMBIAYAAN

Kamis, 31 Desember 2015

Data diatas merupakan data Neraca BMT Surya Asa Artha yang menggambarkan kondisi keuangan hingga tahun 2015. Neraca tersebut menunjukan bahwa total pembiayaan yang diberikan sebesar Rp.1.676.881.094 terdiri atas piutang jual beli sebesar Rp.165.431.450 atau sebesar 10% dari total pembiayaan, namun piutang jual beli dengan akad murabahah dengan nominal tersebut hanya sampai tahun 2013, selanjutnya pembiayaan musyarakah sebesar Rp.721.907.395 atau sebesar 43% dari total pembiayaan, sewa ijarah multijasa sebesar Rp.435.440.547 atau sebesar 26% dari total pembiayaan, jasa dengan akad qord sebesar Rp.317.981.250 atau sebesar 19% dari total pembiayaan, dan piutang lainnya yang diberikan oleh PNA (Pinjaman Non Anggota) sebesar Rp.36.120.452 atau sebesar 2% dari total pembiayaan.

10%

43% 26%

19%

2%

Piutang Jual Beli

Pembiayaan

Sewa

Jasa

Dalam piutang jual beli BMT Surya Asa Artha hanya menggunakan akad Murabahah, untuk pembiayaan menggunakan akad

Musyarakah, Sewa menggunakan akad Ijarah Multijasa, sedangkan untuk Jasa menggunakan akad Qord dan piutang lainnya ini ditunjukan untuk PNA (Pinjaman Non Anggota) seperti Karyawan BMT Surya Asa Artha. Pembiayaan dengan akad Murabahah digunakan sampai tahun 2013 selanjutnya BMT Surya Asa Artha menggunakan Akad Musyarakah untuk memberikan pembiayaan bagi anggotanya. Tetapi tidak menutup kemungkinan hingga tahun 2016 BMT Surya Asa Artha masih memberikan pembiayaan dengan akad murabahah kepada beberapa anggotanya yang benar-benar membutuhkan pembiayaan dengan akad

murabahah. Dalam data diatas yang paling banyak digunakan oleh BMT Surya Asa Artha dalam pemberian pembiayaan pada anggotanya yaitu Pembiayaan dengan akad Musyarakah dengan nominal sebesar Rp.721.907.395 dari awal berdirinya BMT Surya Asa Artha.

untuk BMT dan 40% untuk anggota atau setara dengan 2% sampai dengan 2,5%. Untuk anggota yang melunasi pembiayaan sebelum jatuh tempo tidak akan dikenakan biaya penalti, anggota hanya membayar total margin untuk 3 kali ansuran kebelakang pada saat pelunasan dan ansuran margin akan dihentikan ketika anggota melunasi pembiayaannya sebelum jatuh tempo.

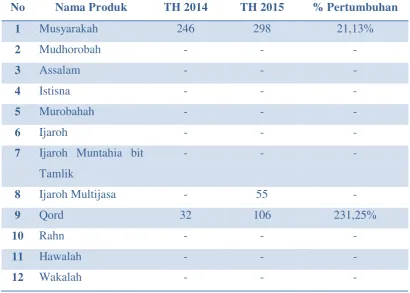

Berikut ini akan dijelaskan jumlah pembiayaan musyarakah BMT Surya Asa Artha yang telah terealisasi di tahun 2014 dan 2015 serta tingkat pertumbuhan di tahun 2015.

Tabel 1.1. Realisasi Pembiayaan

KJKS BMT Surya Asa Artha Tahun 2015

No Nama Produk TH 2014 TH 2015 % Pertumbuhan

1 Musyarakah 246 298 21,13%

2 Mudhorobah - - -

3 Assalam - - -

4 Istisna - - -

5 Murobahah - - -

6 Ijaroh - - -

7 Ijaroh Muntahia bit

Tamlik

- - -

8 Ijaroh Multijasa - 55 -

9 Qord 32 106 231,25%

10 Rahn - - -

11 Hawalah - - -

13 Kafalah - - -

Jumlah 278 459 65,10%

Sumber : Buku RAT BMT Surya Asa Artha 2015.

Berikut ini disajikan data anggota yang melakukan pembiayaan

musyarakah di BMT Surya Asa Artha yang telah terealisasi pada bulan januari sampai agustus 2016.

Tabel 1.2. Realisasi Pembiayaan

KJKS BMT Surya Asa Artha Tahun 2016 Bulan Januari-Agustus

NO NAMA PRODUK TAHUN 2016

Jan Febr Mar Apr Mei Jun Jul Agust

1 Musyarakah 44 51 44 55 40 38 42 40 2 Mudhorobah - - - - 3 Assalam - - - - 4 Istisna - - - -

5 Murobahah - - - - 1

6 Ijaroh - - - -

7 Ijaroh Muntahia bit Tamlik - - - - 8 Ijaroh Multijasa 2 3 - 1 2 - - 1

9 Qord - 1 - - - -

10 Rahn - - - -

11 Hawalah - - - - 12 Wakalah - - - - 13 Kafalah - - - - -

Jumlah 46 55 44 52 42 38 42 42

Melihat dari data diatas maka peneliti ingin mengetahui pendapatan anggota BMT Surya Asa Artha yang melakukan pembiayaan

yang meliputi modal usaha, jenis produk dan jam kerja yang dapat mempengaruhi pendapatan para pedagang meskipun telah sama-sama melakukan pembiayaan musyarakah untuk penambahan modal.

B. Rumusan Masalah

Berkaitan dengan latar belakang masalah diatas maka rumusan masalah dari penelitian ini yaitu:

1. Apakah pendapatan pedagang di pasar meningkat setelah melakukan

pembiayaan Musyarakah di BMT Surya Asa Artha dilihat dari ketiga variabel independent?

2. Bagaimana pengaruh modal, jenis produk dan jam kerja terhadap pendapatan pedagang dan faktor mana yang paling berpengaruh terhadap pendapatan?

C. Tujuan

Berkaitan dengan rumusan masalah seperti dikemukakan sebelumnya, penelitian ini bertujuan untuk:

1. Untuk mengetahui apakah ada peningkatan pendapatan pedagang dipasar setelah melakukan pembiayaan musyarakah di BMT Surya Asa Artha dilihat dari ketiga variabel independent.

2. Untuk mengetahui bagaimana modal, jenis produk dan jam kerja dapat

D. Manfaat Penelitian

1. Bagi penulis, untuk mengetahui dan menambah wawasan serta

pengetauan penulis mengenai BMT dan pendapatan pedagang di pasar. 2. Bagi BMT, membantu kegiatan penelitian BMT Surya Asa Artha

mengenai kepuasan nasabah dari segi pendapatan yang diperoleh nasabah BMT dan semoga bisa menjadi evaluasi bagi BMT Surya Asa Artha dalam menjalankan sistem operasionalnya.

3. Bagi pihak lain, diharapkan penelitian ini bisa menambah pengetahuan dan bisa dijadikan referensi bagi penelitian selanjutnya yang berhubungan dengan penelitin ini.

E. SISTEMATIKA PENULISAN

Hasil penelitian yang dilakukan penulis akan dituangkan dalam skripsi dengan sistemmatika sebagai berikut.

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan dan kegunaan, sistematika pembahasan.

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI

Memuat uraian tentang tinjauan pustaka terdahulu dan kerangka teori yang relevan dan terkait dengan tema skripsi yaitu berupa artikel ilmiah, hasil penelitian maupun buku.

BAB III METODE PENELITIAN

populasi dan sampel, metode pengumpulan data, definisi konsep dan fariabel, serta analisis data yang digunakan.

BAB IV HASIL DAN PEMBAHASAN

Berisi: (1) Hasil penelitian. Klasifikasi bahasan disesuaikan dengan pendekatan, sifat penelitian, dan rumusan masalah atau fokus penelitiannya. (2) Pembahasan, Sub bahasan (1) dan (2) dapat digabung menjadi satu kesatuan, atau dipisah menjadi sub bahasan tersendiri.

BAB V PENUTUP

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Dalam penulisan karya ilmiah yang sederhana ini, penulis menggunakan beberapa rujukan sebagai acuan yang dianggap punya relevansi dengan skripsi sebelumnya yaitu sebagai berikut:

Tabel 2.1 Penelitian Terdahulu No Nama

peneliti terdahulu

Judul Penelitian

Hasil Penelitian

terdahulu

Pembeda

1 Rusyda Tahsin Afidati (Fakultas Ekonomi Dan Bisnis) “Analisis Pembiayaan Modal Usaha Murabahah Oleh BMT-UGT SIDOGIRI Terhadap Peningkatan Pendapatan Pedagang Pasar Tradisional ”

Penulis meneliti tentang pengaruh besar

pembiayaan Murabahah terhadap pendapatan pedagang pasar

tradisional Blimbing di Kota Malang setelah pembiayaan Murabahah. Penelitian ini menggunakan metode deskripsi kuantitatif. Disimpulkan bahwa pendapatan pedagang sebelum pembiayaan tidak mempunyai

pengaruh yang signifikan terhadap besar

Blimbing terhadap pendapatan pedagang pasar. Dalam penelitian ini yang paling

ditekankan yaitu mengenai pembiayaan murabahah sebagai modal usaha pedagang pasar.

2. Nurul Farida Damayanti (Fakultas Ekonomi dan Bisnis) “Pengaruh Pembiayaan Dana Baitul Maal Wat Tamwil (BMT) Teladan Terhadap Kinerja Usaha Mikro di Pasar Semolowaru Surabaya” Penelitian ini mengunakan metode kuantitatif, hasil penelitian ini yaitu peningkatan kinerja islam menunjukan bahwa profit yang dihasilkan tiap bulan dan aset yang dihasilkan setiap tahun oleh pelaku mikro mengalami peningkatan sejalan dengan penemuan saparudin (2013, 173) yang menyatakan apabila pembiayaan mengalami peningkatan maka kinerja usaha

kesejahteran pengusaha kecil juga akan

mengalami peningkatan. Penelitian terdahulu ini terfokus pada mencari hubungan antara pembiayaan dana BMT Teladan terhadap kinerja usaha mikro di Pasar Semolowaru Surabaya. Penelitian ini terfokus pada analisis pendapatan pedagang pasar tradisional setelah melakukan pembiayaan musyarakah di BMT Surya Asa Artha.

3 Fitriani Prastiawat i & Emile Satia Darma (Fakultas Ekonomi) “Peran Pembiayaan Baitul Maal Wat Tamwil Terhadap Perkembang an Usaha dan Peningkatan Kesejahtera an Anggotanya dari Sektor Mikro Pedagang Pasar Tradisional

Penelitian ini membahas mengenai pembiayaan merupakan faktor yang bisa meningkatkan pendapatan untuk kesejahteraan anggota BMT yang menjadi acuan dalam penelitian ini yaitu penelitian Prastiani (2012) yang menyatakan bahwa pembiayaan syariah berpengaruh terhadap peningkatan

kesejahteraan. Namun dalam penelitian ini peneliti tidak bisa

” membuktikan bahwa pembiayaan syariah bisa meningkatkan

kesejahteraan anggota BMT. Teknik dan metode analisis data dalam penelitian ini menggunakan struktural equation model (SEM).

di sektor mikro.

4 Fitra Ananda (Fakultas Ekonomi). “Analisis Perkembang an Usaha Mikro dan Kecil Setelah Memperoleh Pembiayaan mudharabah dari BMT AT TAQWA Halmahera di Kota Semarang”

Penulis meneliti tentang perbedaan dan

pekembangan UKM antara sebelum dan sesudah memperoleh pembiayaan dari BMT At Taqwa Halmahera yang meliputi modal, omset penjualan dan keuntungan. Penelitian ini menggunakan metode deskripsi kualitatif. Peneliti menyimpulkan bahwa terdapat

perubahan atau

peningkatan modal usaha setelah memperoleh pembiayaan dari BMT At Taqwa Halmahera sebesar 92% dan juga terdapat perbedaan obset penjualan setelah

mudharabah yang artinya seluruh modal berasal dari lembaga atau dari BMT At Taqwa Halmahera Kota Semarang. 5 Nopi

Indrati (Fakutas Syariah dan Hukum) “Pengaruh Pembiayaan , Pendamping an, Pendidikan dan Usia Terhadap Peningkatan Pendapatan Anggota BMT BIF Nitikan di Pasar Ngoto Kab. Bantul”

Tujuan penelitian yaitu untuk menguji pengaruh pembiayaan,

pendampingan, pendidikan, dan usia terhadap peningkatan pendapatan anggota BMT BIF Nitikan. Penelitian ini

menggunakan metode

Convenience Sampling

untuk mengambil sampel anggota yang masih mendapatkan pembiayaan. Dari penelitian diatas disimpulkan bahwa dengan variabel pembiayaan yang diperoleh dari hasil analisis kuantitatif sebesar 0,043 lebih kecil dari 0,05 yang berarti bahwa pembiayaan dari BMT BIF Nitikan berpengaruh secara signifikan terhadap peningkatan pendapatan anggota di pasar ngoto Kab. Bantul. Sedangkan pendampingan yang dilakukan BMT BIF Nitikan tidak

berpengaruh terhadap pendapatan anggota pasar ngoto Kab. Bantul.

B. Kerangka Teori

1. Baitul Mall WatTamwil (BMT)

Sesuatu yang dilakukan oleh Rasulullah SAW adalah pembentukan lembaga penyimpanan yang disebut Baitul Mall. Apa yang dilakukan oleh Rasul merupakan proses penerimaan pendapatan dan pembelanjaan yang transparan. Lembaga Baitul Mal pada umumnya bukan sesuatu yang baru maka proses siklus dana masyarakat (zakat, wakaf, ushr dan sebagainya) yang dinamis dan berputar dengan cepat merupakan preseden yang sama sekali baru. Mengenai Baitul Mal terdapat perbedaan pandangan oleh para penulis muslim, sebagian penulis muslim berpendapat bahwa Baitul Mal

serupa dengan bank sentral seperti yang ada sekarang dan tentunya yang lebih sederhana. Sedangkan menurut pandangan lain Baitul Mal

berfungsi seperti Menteri Keuangan atau Bendahara Negara yang masa kini, karena melihat fungsinya yang aktif dalam menyeimbangkan antara pendapatan dan belanja negara, bukan hanya sekedar terfokus kepada pengaturan suplai dan moneter. (Muhammad, 2005)

Dalam kamus kontemporer Arab-Indonesia, Baitul Tamwil

diartikan sebagai rumah usaha atau rumah pembiayaan. Baitul tamwil

BMT merupakan lembaga pendukung kegiatan ekonomi masyarakat bawah dan kecil dengan berlandaskan prinsip syariah. Tujuan dari BMT yaitu untuk meningkatkan perekonomian masyarakat bawah dan kecil dengan cara meningkatkan kualiatas usaha ekonominya serta tujuan lain dari BMT untuk yaitu menyejahterakan masyarakat. Dalam melaksanakan usahanya BMT, berpegang teguh pada prinsip utama yaitu prinsip keimanan dan ketaqwaan kepada Allah SWT, prinsip keterpaduan, prinsip kekeluargaan, prinsip kebersamaan, prinsip kemandirian, prinsip profesionalisme dan prinsip istiqomah (Ridwan:2004). BMT selalu memegang ke 7 prinsip tersebut untuk menjalakan segala aktivitas operasionalnya, agar dalam menjalankan operasionalnya BMT tidak keluar dari syarat-syarat dan ketentuan yang berlaku dan tentunya yang sesuai dengan prinsip syariah.

2. Pembiayaan Musyarakah

Musyarakah merupakan kerja sama antara dua orang atau lebih untuk sama-sama berkontribusi dalam modal untuk menjalankan usaha nasabah. Menurut Hanafiyah yang dimaksud dengan

musyarakah adalah akad yang dilakukan oleh orang-orang yang berserikat dalam modal dan keuntungan. Menurut Malikiyyah

musyarakah adalah tetapnya hak terhadap sesuatu bagi dua orang atau lebih dengan cara yang tersebar (dalam pembagian keuntungan) (Yadi Janwari, 2015).

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa

musyarakah adalah akad antara dua pihak atau lebih untuk berserikat dalam hal modal dan keuntungan yang diperoleh.

Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Termasuk dalam musyarakah adalah semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memberikan atau sama-sama berkontribusi dalam suatu bentuk usaha. Musyarakah dapat dibagi menjadi 2 yaitu

Syarikah amlak dan Syarikah uqud. Syarikah amlak berarti eksistensi suatu perkonsian yang tidak perlu dengan kontrak tetapi terjadi dengan sendirinya. Syirkah amlak terbagi atas dua yaitu amlak jabr

dan amlak ikhtiar. Selanjutnya, Syirkah uqud berarti penkonsian yang terbentuk karena suatu kontrak atau kebalikan dari syirkah amlak. Untuk syirkah uqud terbagi lagi kepada inan, mufawadhah, wujud, abdan, dan mudharabah. (Daeng Naja, 2011)

KJKS BMT Surya Asa Arthadan Keputusan RAT (Rapat Anggota Taahunan) tahun lalu dalam pelaksanaan pemilihan dan Penetapan Pengawas Koperasi. Dasar dari Rapat Anggota (RA) KJKS BMT Surya Asa Artha adalah Undang-Undang No.17 Tahun 2012 tentang Perkoperasian.

Dalam Al-Qur’an dan Hadis juga dijelaskan mengenai akad musyarakah yaitu dalam Q.S. Sad ayat 24 disebutkan:

“...Memang banyak di antara orang-orang yang bersekutu itu berbuat zalim kepada yang lain, kecuali orang-orang yang beriman

dan mengajarkan kebajikan....”

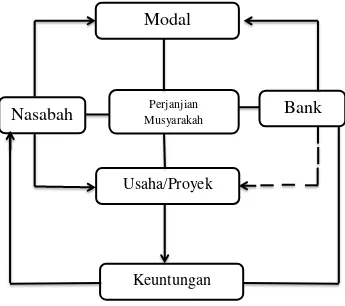

yakni penyertaan modal yang diberikan bank syariah terhadap nasabah yang telah memiliki sebagian modal (Yadi Janwari, 2015).

Gambar 2.1

Skema Pembiayaan Musyarakan di Perbankan Syariah dan BMT

Dari skema tersebut dapat dipahami bahwa bank syariah dan BMT dengan nasabah melaksanakan akad musyarakah, yakni beserikat dalam hal modal.

3. Pendapatan

Pendapatan yaitu hasil pencarian atau usaha, perolehan dari hasil usaha keras dalam melakukan kegiatan usaha. Pendapatan menurut Winardi dalam Kamus Ekonomi (1981) bahwa pendapatan atau penghasilan itu sama artinya dengan hasil berupa uang atau

Modal

Nasabah

Musyarakah PerjanjianBank

Usaha/Proyek

material lainnya yang dicapai dari penggunaan kekayaan atau jasa-jasa manusia. Menurut Badan Pusat Statistik (BPS) pendapatan adalah pendapatan yang benar-benar dihasilkan dan diperoleh dari kegiatan lain yang berkaitan dengan usaha selama bulan tertentu. BPS juga mendefinisikan pendapatan yang digolongkan menjadi tiga, yaitu sebagai berikut:

a. Pendapatan berupa uang, yaitu sebagai penghasilan berupa uang

yang sifatnya reeguler dan biasanya diterima sebagai balas jasa, seperti gajih dan upah, pendapatan usaha sendiri, pendapatan dari hasil investasi dan pendapatan dari keuntungan kerja sosial.

b. Pendapatan berupa barang, adalah sebagai penghasilan yang sifatnya reguler akan tetapi tidak selalu berbentuk balas jasa yang diterima dalam bentuk barang dan jasa. Barang atau jasa yang diperoleh dinilai dengan harga pasar sekalipun tidak disertai transaksi uang oleh yang menikmati barang atau jasa tersebut. c. Penerimaan yang merupakan bukan pendapatan, yaitu penerimaan

yang berupa pengambilan tabungan, penjualan barang-barang yang dipakai, pinjamaan uang, warisan dan sebagainya.

tidak berasal dari kontribusi penanam modal. Didalam akutansi untuk pendapatan yang timbul dari transaksi dan peristiwa ekonomi berikut: a. Penjualan barang.

b. Penjualan jasa.

c. Penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga royaliti dan dividen.

4. Pasar Tradisional

Pasar adalah tempat atau keadaan di mana para pembeli dan penjual membeli dan menjual barang, jasa atau sumber daya. Pasar disebut bersaing sempurna jika terdapat sejumlah besar penjual dan pembeli komoditi, sedemikian rupa sehingga tindakan seorang individu tidak dapat mempengaruhi harga komoditi tersebut, selanjutnya produk dari seluruh perusahaan dalam pasar adalah homogen, terdapat mobilitas sumber daya yang sempurna, dan konsumen pemilik sumber daya dan perusahaan dalam pasar mempunyai pengetahuan yang sempurna mengenai harga-harga dan biaya-biaya yang sekarang dan yang akan datang (Dominick Salvatore, 1996).

dikelolah oleh pedagang kecil, menengah, swadaya masyarakat atau koperasi dengan usaha skala kecil, modal kecil dan dengan proses jual beli barang dagangan melalui tawar menawar.

Sedangkan yang dimaksud dengan pasar tradisional adalah pasar yang bersifat tradisional dimana para penjual dan pembeli dapat mengadakan tawar menawar secara langsung. Barang-barang yang diperjual belikan adalah barang yang berupa barang kebutuhan pokok seperti, sayuran, buah, daging, ikan dan kebutuhan pokok lainnya.

Keseimbangan pasar terjadi ketika transaksi pasar terjadi apabila kedua belah pihak di pasar telah mencapai suatu persetujuan mengenai harga dan volume dari transaksi tersebut. Sebelum ada persetujuan antara kedua belah pihak tersebut, tidak akan terjadi transaksi. Persetujuan ini tercapai apabila apa yang dikehendaki pembeli sama dengan apa yang dikehendaki penjual.

5. Modal

membentuk usaha untuk pembelian barang dagangan yang akan dijual kembali maka hal tersebut disebut modal awal usaha (Agus Sartono, 2001).

Modal juga akan menentukan jumlah pendapatan setelah usahanya telah berjalan semakin besar modal yang dikeluarkan maka kemungkinan pendapatan pengusaha akan tinggi, tetapi bukan berarti modal adalah faktor satu-satunya yang dapat mempengaruhi pendapatan masih banyak faktor-faktor yang mempengaruhi agar pendapatan seorang pengusaha meningkat.

6. Jam Kerja

Jam kerja merupakan lama waktu yang digunakan para pengusaha atau pedagang dalam menjalakan kegiatan usahannya dimulai dari mempersiapkan barang dagangannya, melayani para pembeli dan sampai menutup pelaksanaan dagangnya. Badan Pusat Statistik (BPS) mendefinisikan jam kerja adalah jangka waktu yang dinyatakan dalam jam yang digunakan untuk bekerja, tidak termasuk istirahat resmi, yang dimulai dari menyiapkan pekerjaan sampai dengan usaha tersebut tutup. Rata-rata jam kerja per hari adalah jumlah jam kerja kegiatan selama bulan yang lalu dibagi banyaknya hari kerja dalam satu bulan.

pedagang pasar tradisional maka semakin berfariasi juga pendapatan yang akan diperoleh para pedagang dari hasil penjualannya. Analisi jam kerja merupakan bagian dari teori ekonomi mikro, khususnya pada teori penawaran tenaga kerja yaitu tentang kesediaan individu untuk bekerja dengan harapan memperoleh penghasilan atau tidak bekerja dengan konsekuensi mengorbankan penghasilan yang seharusnya ia dapatkan (Mankiw, 2012). Sebenarnya kesediaan dari para pedagang untuk bekerja dalam waktu yang lama atau pendek merupakan keputusan dari pada para pedagang itu sendiri.

7. Jenis Produk

Produk adalah segala sesuatu yang ditawarkan kepasar untuk mendapatkan perhatian, dibeli, dipergunakan dan yang dapat memuaskan keinginan dan kebutuhan konsumen yang membelinya. Jenis produk yang dimaksud disini yaitu jenis produk yang di jual oleh para pedagang di pasar yang melakukan pembiayaan musyarakah di BMT Surya Asa Artha jenis produknya seperti sayuran, daging, sembako dan lain-lain.

kemasan, warna, harga, kualitas dan merk ditambah dengan jasa dan reputasi penjualan (Staton:1996:222). Sedangkan produk menurut Fandy Tjiptono (1999:95) merupakan segala sesuatu yang ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan atau dikonsumsi pasar sebagai pemenuhi kebutuhan/keinginan pasar yang bersangkutan.

C. Penurunan Hipotesis

1. Pengaruh Jam Kerja terhadap Pendapatan Pedagang Pasar Tradisional. Jam kerja merupakan bagian dari teori ekonomi mikro, khususnya pada teori penawaran tenaga kerja yaitu tentang kesediaan individu untuk bekerja dengan harapan memperoleh penghasilan atau tidak bekerja dengan kosenkuensi mengorbankan penghasilan yang seharusnya mereka dapatkan. Kesediaan tenaga kerja untuk bekerja dengan jam kerja panjang atau pendek adalah keputusan individu, dengan lamanya waktu operasi atau jam kerja dapat berpengaruh terhadap pendapatan (Mankiw, 2012). Jam kerja dalam penelitian ini adalah jumlah atau lamanya waktu yang dipergunakan untuk melayani konsumen setiap harinya.

Jurnal Wuri Ajeng Chintya: menyimpulkan bahwa Jam Kerja secara parsial berpengaruh positif dan signifikan terhadap pendapatan. Analisis dengan uji t menghasilkan nilai thitung sebesar 8,221 dan ttabel

H1: Terdapat pengaruh positif dan signifikan Jam Kerja terhadap

pendapatan pedagang di pasar.

2. Pengaruh Modal usaha terhadap Pendapatan Pedagang Pasar Tradisional

Modal diperlukan untuk meningkatkan penjualan, karena dengan adanya pertumbuhan penjualan, perusahaan harus memiliki dana untuk membiayai aktiva lancar atau operasional sehari-harinya. Dalam membangun sebuah bisnis dibutuhkan sebuah dana atau dikenal dengan modal yang dapat dikatakan inti dari suatu bisnis (Agus Sartono, 2001). Maka dari itu, adanya modal akan mempengaruhi pendapatan yang diterima.

Jurnal Ida Bagus Darsana (2013) menyatakan modaal usaha secara parsial berpengaruh positif dan signifikan terhadap pendapatan pedagang dipasar. Analisis uji t, memberikan nilai thitung sebesar 4,553

dan ttabel pada tingkat keyakinan 5% sebesar 1,671.

H2: Terdapat pengaruh dan signifikan Modal Kerja terhadap

pendapatan pedagang di pasar.

3. Pengaruh Jenis Produk terhadap Pendapatan Pedagang Pasar Tradisional.

para konsumen untuk membeli produk yang mereka jual. Dalam hal ini konsumen akan memilih jenis produk yang akan mereka beli dari pedagang dipasar teori ini disebut teori pilihan konsumen dalam ekonomi mikro (Mankiw, 2012). Jadi, banyaknya jenis produk yang dijual oleh pedagang dipasar akan berpengaruh terhadap pendapatan karena konsumen atau pembeli akan memilih pedagang yang menyediakan produk yang banyak dibutuhkan oleh konsumen.

Jurnal Ida Bagus Darsana (2013) menyatakan secara parsial jenis produk berpengaruh positif dan signifikan terhadap pendapatan pedagang pasar. Nilai t hitung berdasarkan analisis uji t adalah sebesar 2,367 dan ttabel pada tingkat keyakinan 5% sebesar 1,697.

H3: Terdapat pengaruh positif dan signifikan antara Jenis Produk

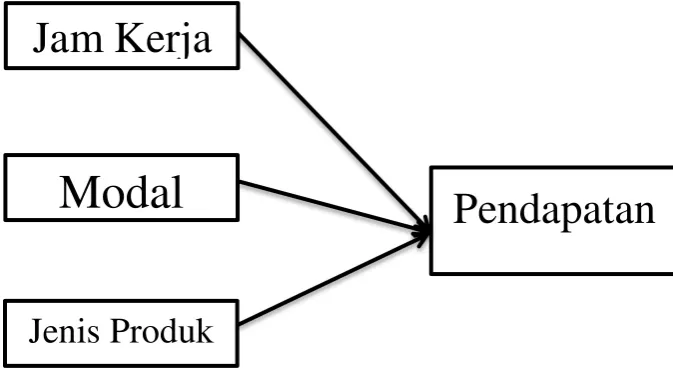

terhadap pendapatan pedagang di pasar tradisional. D. Kerangka Pemikiran

GAMBAR 2.2

Skema Kerangka Pemikiran

Dari gambar 2.2 penulis ingin mengkaji dan menguji apakah Jam Kerja, Modal dan Jenis Produk berpengaruh terhadap Pendapatan Pedagang di Pasar Tradisional. Untuk mengujinya menggunakan data pendapatan pedagang perbulan.

Pendapatan

Jam Kerja

Modal

BAB III

METODE PENELITIAN

A. Desain Penelitian

Sugiyono (2010:2) menyatakan metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan. Data yang diperoleh melalui penelitian itu adalah data empiris (teramatik) yang mempunyai kriteria tertentu yaitu valid. Valid menunjukan derajad ketepatan antara data yang sesungguhnya terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti.

Metode kuantitatif adalah metode yang meliputi survey dan eksperimen, metode kuantitatif digunakan bila masalah yang merupakan titik tolak penelitian sudah jelas, selanjutnya bila peneliti ingin mendapatkan informasi yang luas dari suatu populasi, bila ingin diketahui pengaruh perlakuan/treatmen tertentu terhadap yang lain, bila peneliti bermaksud menguji hipotesis penelitian, bila peneliti ingin mendapatkan data yang akurat berdasarkan fenomena yang empiris dan dapat di ukur, bila ingin menguji terhadap adanya keragu-raguan tentang validitas pengetahuan, teori dan produk tertentu (Sugiyono, 2010:23)

B. Lokasi

Lokasi dalam penelitian ini adalah BMT Surya Asa Artha Gamping, Jl. Gamping Lor Rt. 03 Rw. 11 Ambarketawang, Gamping, Sleman. Sedangkan objek penelitiannya adalah beberapa sampel anggota BMT Surya Asa Artha yang melakukan pembiayaan musyarakah. Subyeknya yaitu Pasar Gamping dan Pasar Serangan.

C. Jenis Data

Jenis penelitian ini yaitu menggunakan data primer dan data sekunder. Data primer menurut Umar Husen, data primer adalah data yang diperoleh langsung dari sumber aslinya atau data yang didapat dari sumber bertama baik individu atau perseorangan (Umar Husein, 2010:130). Data primer dalam penelitian ini adalah jawaban narasumber, narasumber penelitian ini adalah beberapa anggota BMT Surya Asa Artha di Pasar Tradisional. Sedangkan data sekunder adalah data yang diperoleh dari BMT Surya Asa Artha.

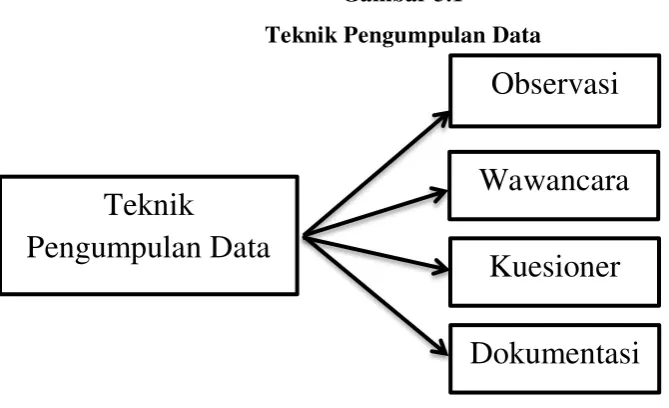

D. Teknik Pengumpulan Data

Gambar 3.1

Teknik Pengumpulan Data

1. Observasi

Nasution (1988) dalam buku Sugiyono (2010:226) menyatakan bahwa observasi adalah dasar semua ilmu pengetahun. Para ilmuwan hanya dapat bekerja berdasarkan data, yaitu fakta mengenai dunia kenyataan yang diperoleh melalui observasi.

Obyek observasi yaitu BMT Surya Asa Artha Gamping serta beberapa pasar yang menjadi subyek penelitian yaitu Pasar Gamping dan Pasar Serangan.

Dari observasi peneliti dapat mengamati bagaimana cara kerja BMT dalam memberikan pembiayaan musyarakah kepada anggotanya dan mengamati para pedagang yang melakukan pembiayaan di BMT Surya Asa Artha dalam menjalankan usahanya dipasar.

Teknik

Pengumpulan Data

Observasi

Wawancara

2. Wawancara

Esterberg (2002) dalam buku Sugiyono (2010:226) menyatakan bahwa wawancara adalah merupakan pertemuan dua orang untuk bertukar informasi dan ide malalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu.

Dalam melakukan wawancara peneliti akan dapat mengetahui informasi-informasi yang tidak terdapat dalam kuesioner

3. Kuesioner

Sugiyono (2010:142) kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya.

Kuesioner dibagikan kepada anggota BMT Surya Asa Artha yang melakukan pembiayaan musyarakah yang berada di pasar. Teknisnya peneliti dalam membagikan kuesionernya akan di dampingi oleh marketing untuk bertemu dengan anggotanya.

4. Dokumentasi

Dokumentasi peneliti dapat memperoleh bukti atau data dari hasil observasi dan wawancara di BMT Surya Asa Artha dan di pasar tradisional.

E. Populasi dan Sampel

dan kemudian ditarik kesimpulannya. Sedangkan sampel adalah sebagian dari populasi itu (Sugiyono, 2010:215).

1. Populasi

Menurut Sugiyono (2014: 80) populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini yaitu anggota BMT Surya Asa Artha dan melakukan pembiayaan Musyarakah di Pasar Gamping dan Pasar Serangan. Jumlah anggota yang melakukan pembiayaan di BMT Surya Asa Artha pada saat ini yaitu sebanyak 248 anggota namun yang tergolong kurang lancar dan macet sebanyak 48 anggota. Jadi yang aktif mengangsur sebanyak 200 anggota.

Kriteria anggota pembiayaan musyarakah BMT Surya Asa Artha yang bisa dijadikan sebagai sampel nantinya yaitu sebagai berikut:

a. Anggota pembiayaan musyarakah BMT Surya Asa Artha yang masih lancar mengansur.

b. Anggota pembiayaan musyarakah BMT Surya Asa Artha yang berada di pasar tradisional.

Anggota yang melakukan pembiayaan musyarakah di BMT Surya Asa Artha sebanyak 160 anggota, untuk pembiayaan

musyarakah yang berada dipasar tradisional yaitu sebanyak 57 anggota dan 103 anggota lainnya para pengusaha rumahan, dari jumlah anggota pembiayaan musyarakah yang berada dipasar yaitu sebanyak 57 terbagi menjadi 3 bagian yaitu 26 anggota di pasar gamping, 14 anggota di pasar serangan dan 17 anggota dipasar telogorejo. Peneliti hanya meneliti dua pasar yaitu pasar gamping dan pasar serangan karena peneliti memiliki keterbatasan dana dan keterbatasan waktu dalam penyebaran kuesionernya.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang diambil dari populasi harus betul-betul representatif (Sugiyono, 2014:81). Penelitian ini menggunakan jumlah sampel minimum yaitu sebanyak 40 responden dari populasi yang sesuai dengan karakteristik penelitian. Pengambilan sampel ini sesuai dengan teori Rescoe (1975) yang dikutip oleh Uma Sakaran (2006) yang menyebutkan bahwa ukuran sampel lebih dari 30 dan kurang dari 500 adalah tepat untuk penelitian umum. Teknik pengambilan sampel yang digunakan dalam penelitian adalah teknik

F. Analisis Data

Menurut Bogdan dalam Sugiyono (2010:243) menyatakan bahwa analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami dan temuannya dapat diinformasikan kepada orang lain.

1. Uji Regresi linier berganda

Faktor-faktor yang mempunyai pengaruh terhadap pendapatan pedagang di pasar tradisional yang melakukan pembiayaan musyarakah di BMT Surya Asa Artha di analisis menggunakan regresi linier berganda. Secara umum persamaan regresi linier berganda adalah sebagai berikut:

Y= α+β1X1+β2X2+β3X3+β4X4+e

Dimana:

Y : Pendapatan X2: Modal

α: Konstanta X3: Jenis Produk

X1: Jam Kerja

2. Uji t dan Uji F

bebas terhadap variabel terikat. Kriteria untuk menerima atau menolak hipotesis adalah:

Hipotesis diterima jika nilai sig (P value) < 0,05 (α) dan koefisien

regresi searah dengan hipotesis.

Uji F digunakan untuk menguji hubungan semua variabel independen yaitu jam kerja, modal dan jenis produk terhadap variabel dependen yaitu pendapatan pedagang pasar. Apabila nilai signifikan F hitung lebih kecil dari alpa (0,05) maka dapat disimpulkan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

3. Standardized Coefficients Beta

Uji ini bertujuan untuk mengetahui variabel yang berpengaruh paling dominan terhadap pendapatan pedagang pasar tradisional yang melakukan pembiayaan musyarakah di BMT Surya Asa Artha. Variabel bebas dengan nilai absolute dari

BAB IV PEMBAHASAN

A. Deskripsi Hasil Penelitian

1. Deskripsi Latar Objek Penelitian

a. Sejarah Singkat BMT Surya Asa Artha

BMT Surya Asa Artha merupakan unit usaha dari Koperasi Jasa Keuangan Syariah (KJKS) yang berdiri sejak bulan februari 2007. Diresmikan pada tanggal 02 Mei 2007 dengan Badan Hukum BH 10/KPTS/2007. KJKS adalah koperasi yang kegiatan usahanya bergerak dibidang pembiayaan, investasi dan simpanan sesuai pola bagi hasil. BMT Surya Asa Artha pertama berdiri di daerah Kemetiran Yogyakarta yang didirikan oleh Bapak Surya Purba.

BMT Surya Asa Artha Gamping Sleman Yogyakarta berperan sebagai lembaga keuangan mikro yang pengoperasiannya berdasar prinsip syariah dan prinsip koperasi atas dasar kekeluargaan. BMT Surya Asa Artha terdiri dari dua lembaga yaitu

Baitul Maal dan Baitul Tamwil. BaitulMaal adalah menghimpun dana anggota dalam bentuk infaq, sodaqoh, dan hibah. Sedangkan

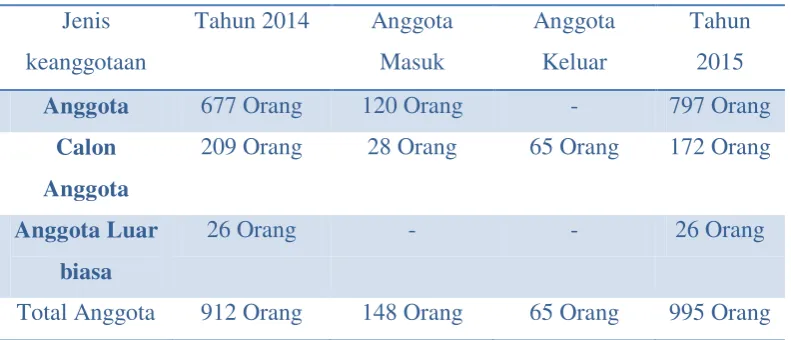

[image:54.595.168.564.415.585.2]Baitul Tamwil adalah menghimpun dana dan menyalurkan dana dalam bentuk pembiayaan kepada anggotanya. Berikut jumlah anggota BMT Surya Asa Artha dari tahun 2014 sampai tahun 2015.

Tabel 4.1.

Jumlah Anggota BMT Surya Asa Arta Tahun 2014-2015

Jenis

keanggotaan

Tahun 2014 Anggota

Masuk

Anggota

Keluar

Tahun

2015

Anggota 677 Orang 120 Orang - 797 Orang

Calon

Anggota

209 Orang 28 Orang 65 Orang 172 Orang

Anggota Luar

biasa

26 Orang - - 26 Orang

Total Anggota 912 Orang 148 Orang 65 Orang 995 Orang

Sumber : Buku RAT BMT Surya Asa Artha 2015. Keterangan:

Calon anggota adalah orang yang telah menyatakan kesanggupan tertulis untuk menjadi anggota meski belum melunasi simpanan pokok akan tetapi telah mendapatkan sebagian pelayanan dari koperasi.

b. Filosofi Kerja BMT Surya Asa Artha 1) Kerja itu RAHMAD

Kerja adalah terimakasih kami. Kami harus bekerja tulus. 2) Kerja itu AMANAH

Kerja adalah tanggung jawab kami. Kami harus bekerja tuntas. 3) Kerja itu SUCI

Kerja adalah panggilan kami. Kami harus bekerja benar. 4) Kerja itu SEHAT

Kerja adalah aktualisasi kami. Kami harus bekerja keras. 5) Kerja itu SENI

Kerja adalah kesukaan kami. Kami harus kreatif. 6) Kerja itu IBADAH

Kerja adalah pengabdian kami. Kami harus serius. 7) Kerja itu MULIA

Kerja adalah pelayanan kami. Kami harus bekerja sempurna. 8) Kerja itu KEHORMATAN

Kerja adalah kewajiban kami. Kami harus bekerja unggul. 9) Kerja itu PROFESIONAL

c. Visi dan Misi BMT Surya Asa Artha

VISI

Mewujudkkan lembaga ekonomi ummat yang sehat, tangguh, mandiri dan profesional dengan nilai-nilai rahmatan lil’alamin MISI

Memberikan layanan terbaik dan kesejahteraan untuk anggota d. Motto BMT Surya Asa Artha

MOTTO

“Mita Bisnis Terpercaya”

Dalam menjalankan bisnis atau usaha ada saling PERCAYA, sebagai mitra yang baik ada saling MEMBERI dan MENERIMA ada KEBERSAMAAN dan ada KEKELUARGAAN yang terbangun.

e. Tujuan BMT Surya Asa Artha

Meningkatkan kesejahteran anggota, pengelola dan ummat, Turut berpartisipasi aktif dalam membumikan ekonomi ummat, Menyediakan permodalan islami bagi usaha mikro.

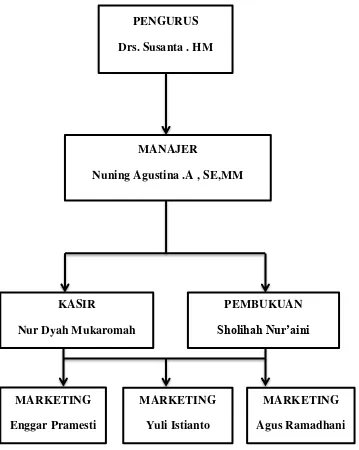

2. Struktur Organisasi BMT Surya Asa Artha

Gambar 4.1

Stuktur Organisasi BMT Surya Asa Artha tahun 2016

PENGURUS Drs. Susanta . HM

MANAJER

Nuning Agustina .A , SE,MM

KASIR

Nur Dyah Mukaromah

PEMBUKUAN

Sholihah Nur’aini

MARKETING Yuli Istianto MARKETING

Enggar Pramesti

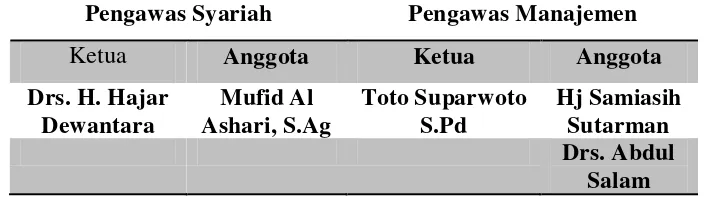

[image:57.595.170.529.160.610.2]3. Susunan Pengawas BMT Surya Asa Artha Tabel 4.2.

Daftar nama pengawas BMT Surya Asa Artha

Pengawas Syariah Pengawas Manajemen

Ketua Anggota Ketua Anggota

Drs. H. Hajar Dewantara

Mufid Al Ashari, S.Ag

Toto Suparwoto S.Pd

Hj Samiasih Sutarman Drs. Abdul

Salam

4. Susunan Pengurus BMT Surya Asa Artha Tabel 4.3.

Daftar nama pengurus BMT Surya Asa Artha

Nama Jabatan

Drs. Susanta Harja Mulya Ketua

Sukandar Sektretaris

Nuning Agustina Ambarsari SE.MM Bendahara

[image:58.595.161.508.544.718.2]5. Karyawan BMT Surya Asa Artha Tabel 4.4.

Daftar nama karyawan BMT Surya Asa Artha

Nama Jabatan

Nuning Agustina Ambarsari SE.MM Manager

Sukandar Kabag

Nur Diyah Mukaromah Teller

Sholihah Nur’aini Pembukuan

Yuli Istianto Account Officer

Enggar Pramesti Account Officer

6. Produk BMT Surya Asa Artha a. Produk Simpanan

Produk simpanan adalah program simpanan yang dimiliki oleh BMT Surya Asa Artha yang dilakukan oleh anggotanya dalam hal penyimpanan dana. Macam-macam produk simpanan BMT Surya Asa Artha yaitu:

1) Simpanan Wadi’ah

Simpanan wadi’ah adalah titipan murni dari suatu pihak lain, baik perorangan ataupun badan hukum yang harus dijaga dan dikembalikan kapan saja bila penitip menghendaki. Dalam simpanan wadi’ah ini anggota menyetorkan dana awalnya yaitu sebesar Rp.15.000.

2) Simpanan Mudharabah Umum

3) Simpanan Mudharabah Berjangka

Simpanan mudharabah berjangka yaitu anggota akan menerima imbalan atau bagi hasil yang besarnya telah disepakati oleh kedua pihak sebelumnya. Simpanan ini sama dengan deposito yaitu membutuhkan jangka waktu untuk pengambilannya. Jangka waktunya yaitu 1 bulan, 3 bulan, 6 bulan dan 12 bulan. Setoran awal untuk produk simpanan ini sebesar Rp.1.000.000.

b. Produk Pembiayaan

Produk pembiayaan adalah suatu produk yang disiapkan oleh BMT Surya Asa Artha dalam hal penyaluran dana ke anggota dengan tujuan untuk membantu pengembangan usaha dan meningkatkan kesejahteraan anggotanya. Produk pembiayaan di BMT Surya Asa Artha sebagai berikut:

1) Pembiayaan Mudharabah

2) Pembiayaan Musyarakah

Pembiayaan yang diberikan kepada anggota dimana masing-masig pihak memberikan kontribusi dana dengan kesepakatan keuntungan dibagi berdasarkan kontribusi dana yang diberkan.

Prosedur pembiayaan musyarakah yang digunakan BMT Surya Asa Artha adalah sebagai berikut:

1. Menjadi anggota membayar simpanan pokok

Rp.10.000 dan simpanan wajib Rp.10.000/bulan. 2. Melengkapi syarat-syarat pengajuan pembiayaan

antara lain sebagai berikut:\

a. Mengisi formulir pengajuan pembiayaan. b. Foto copy KTP suami istri.

c. Foto copy kartu keluarga. d. Foto copy surat nikah. e. Foto copy rekening listrik. f. Foto copy jaminan.

g. Bersedia di survei. 3. Analisa hasil survei. 4. Analisa jaminan.

b. Pembiayaan besar Rp.2.000.000 untuk anggota baru dengan jaminan BPKB atau sertifikat. Sedangkan anggota lama untuk pembiayaan sebesar dari Rp.2.000.000 dengan jaminan 2 akta kelahiran dan kartu keluarga.

c. Plafon maksimal untuk anggota lama yang melakukan pembiayaan dengan jaminan akata kelahiran dan kartu keluarga sebesar Rp.5.000.000.

5. Analisa usaha. 6. ACC pengurus.

7. Pencariran (tanda tangan suami dan istri). 3) Pembiayaan Murabahah

Pembiayaan dengan sistem jual beli barang pada harga asal dengan tambahan margin atau keuntungan yang telah disepakati. Pembayarannya dilakukan secara angsuran atau jatuh tempo.

Ketentuan Pembiayaan di BMT Surya Asa Artha a. Mengisi formulir pengajuaan pembiayaan. b. FC KTP Suami Istri dan FC Kartu Keluarga. c. FC Surat nikah (yang sudah menikah).

f. Membayar biaya survey sebesar Rp.5000. g. Bersedia disurvey.

B. Karakteristik Responden

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Berdasarkan hasil kuesioner yang telah dikumpulkan dari 40 responden yaitu para pedagang pasar tradisional yang melakukan pembiayaan musyarakah. Berikut ini tersaji data anggota pembiyaan

[image:63.595.222.462.408.595.2]musyarakah berdasarkan jenis kelamin: Gambar 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

2. Karakteristik Responden Berdasarkan Usia

[image:64.595.225.460.333.536.2]Berdasarkan hasil kuesioner yang telah dikumpulkan dari 40 responden data tentang usia pedagang pasar tradisional yang didapatkan dalam penelitian ini diperoleh karakteristik responden yang disajikan secara lengkap dalam gambar berikut ini:

Gambar 4.3

Karakteristik Responden Berdasarkan Usia

3. Karakteristik Responden Berdasarkan Jam Kerja

[image:65.595.236.466.301.495.2]Berdasarkan hasil kuesioner yang telah dikumpulkan dari 40 responden data tentang jam kerja para pedagang pasar tradisional dapat disajikan pada gambar dibawah ini:

Gambar 4.4

Karakteristik Responden Berdasarkan Jam Kerja

4. Karakteristik Responden Berdasarkan Jenis Produk

[image:66.595.225.474.323.535.2]Berdasarkan hasil kuesioner yang telah dikumpulkan dari 40 responden data tentang jenis produk para pedagang pasar tradisional yang melakukan pembiayaan musyarakah seperti tersaji pada gambar berikut:

Gambar 4.5

Karakteristik Responden Berdasarkan Jenis Produk

Berdasarkan gambar 4.6 di atas menunjukan karakteristik responden berdasarkan jenis produk. Dari jumlah responden 40 anggota BMT pedagang pasar, mayoritas jenis produk yang di jual oleh para pedagang pasar tradisional yang melakukan pembiayaan

5. Karakteristik Responden Berdasarkan Lokasi atau Tempat Usaha Berdasarkan hasil kuesioner yang telah dikumpulkan dari 40 responden data tentang lokasi atau tempat usaha para pedagang pasar tradisional yang melakukan pembiayaan musyarakah seperti tersaji pada gambar berikut:

Gambar 4.6

Karakteristik Responden Berdasarkan Lokasi atau Tempat Usaha

minoritas lokasi atau tempat usaha pedagang pasar yaitu dalam pasar sebesar 30%.

C. Hasil Uji Regresi Linier Berganda

[image:68.595.122.505.519.600.2]Uji regresi linier digunakan untuk mengetahui faktor-faktor apa saja yang yang berpengaruh terhadap variabel dependent. Dalam penelitian ini tujuan menggunakan uji regresi linier yaitu untuk mengetahui apakah modal usaha, jam kerja dan jenis produk berpengaruh terhadap pendapatan. Oleh karena itu dengan data yang tersedia berikut disajikan hasil analisis uji regresi linier berganda.

Tabel 4.5. Uji Regresi Berganda

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .851a .724 .701 .07298

a. Predictors: (Constant), jenis produk, jam kerja, modal usaha

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .503 3 .168 31.487 .000b

Residual .192 36 .005

Total .695 39

a. Dependent Variable: pendapatan setalh pembiayaan

b. Predictors: (Constant), jenis produk, jam kerja, modal usaha

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

modal usaha .417 .076 .566 5.481 .000

jam kerja .074 .033 .208 2.222 .033

jenis produk .122 .044 .290 2.781 .009

a. Dependent Variable: pendapatan setelah pembiayaan

D. Pembahasan

Pembiayaan musyarakah adalah kerja sama antara kedua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan resiko akan ditanggung bersama sesuai kesepakatan.

Iplementasi akad musyarakah digunakan oleh BMT untuk memfasilitasi pemenuhan kebutuhan permodalan bagi anggota guna menjalankan usaha dengan cara melakukan penyertaan modal bagi usaha atau proyek yang bersangkutan. Modal bisa berupa uang atau harta benda lain yang bisa dinilai dengan uang. Semua modal tersebut dicampur dan menjadi hak usaha dan bukan milik perseorangan pemilik modal. Percampuran modal dan bentuk usaha yang dijalankan harus dituangkan dalam suatu akad tertulis. Dana pembiayaan musyarakah akan dicairkan setelah akad ditandatangani. Pencairan tersebut akan dikreditkan ke rekening bersama pada BMT setelah nasabah menyetor porsi kontribusi modalnya (Khaerul Umam, 2013). Anggota wajib membayarkan bagi hasil yang menjadi bagian BMT untuk setiap angsuran yang telah disepakati dalam akad. Besarnya bagi hasil ditetapkan setelah laporan kinerja keuangan anggota disetujui oleh BMT untuk melakukan pembiayaan, sedangkan untuk pendapatan BMT diakui bila bagi hasil telah diterima.

kepada anggota selaku pemilik usaha dapat meningkatakan pendapatannya dan usahanya bisa berkembang akan sangat bisa menyerap tenaga kerja untuk membantu kegiatan usahanya dan mengurangi tingkat pengangguran. Jadi dapat disimpulkan dengan melakukan pembiayaan dengan akad musyarakah atau menambah modal usaha dapat berpengaruh terhadap kesejahteraan anggotanya dalam menjalakan usahanya.

Pembiayaan akad musyarakah di BMT Surya Asa Artha yang diberikan kepada anggotanya khususnya pedagang pasar, iplementasinya yaitu BMT Surya Asa Artha memberikan tambahan modal bagi para anggotan khususnya pedagang, dengan cara yang hampir sama yang telah dijelaskan di atas namun kekurangan dalam iplementasi yang diterapkan oleh BMT Surya Asa Artha ini, yaitu BMT dalam memberikan pembiayaan dengan akad musyarakah kepada pedagang tidak dapat melihat bukti laporan keuangan calon anggota yang ingin melakukan pembiayaan untuk penambahan modal, sehingga BMT dalam menentukan bagi hasilnya hanya mengansumsikan pendapatan kotor minimal anggota setiap bulannya. Setelah mendapatkan informasi mengenai pendapatan kotor dari anggotanya BMT mengurangi kewajiban-kebajiban dari anggotanya sehingga pendapatan kotor itu menjadi pendapatan bersih, setelah mendapatkan hasil pendapatan bersihnya BMT baru akan membagi nisbahnya antara pihak BMT dan Anggotanya.

pendapatannya telah tercapai, sehingga maksud dan tujuan dari BMT Surya Asa Artha dalam pemberian pembiayaan musyarakah kepada pedagang dipasar telah berhasil. Dalam penelitian ini menggunakan tiga variabel independent yaitu modal usaha, jam kerja dan jenis produk dan satu variabel dependent yaitu pendapatan, melihat dari ketiga variabel independent tersebut peneliti mengetahui terdapat pengaruh positif dan signifikan terhadap pendapatan pedagang di pasar. Modal usaha mempengaruhi pendapatan karena modal merupakan faktor utama dalam menjalankan suatu usaha baik usaha yang besar maupun usaha yang kecil, jika tidak ada modal maka para pedagang tidak dapat menjalakan usahanya. Selanjutnya yaitu jam kerja mempengaruhi pendapatan karena dengan menambah waktu jualan yang semakin lama atau menambah jam berjualan akan mewujudkan harapan memperoleh penghasilan yang lebih. Variabel ketiga yaitu jenis produk dapat mempengaruhi pendapatan pedagang dipasar karena semakin banyak jenis produk yang dijual setelah melakukan penambahan modal oleh pedagang maka akan menarik konsumen untuk berbelanja lebih banyak di satu tempat pedagang sehingga dapat meningkatkan pendapatan pedagang. Agar lebih jelasnya untuk menjawab rumusan masalah dalam penelitian ini yaitu disajikan data dibawah ini, yaitu sebagai beriku:

Pendapatan merupakan hasil yang didapat oleh para pedagang atas kerja kerasnya dalam memperjual belikan barang dagangannya. Modal merupakan faktor yang sangat penting dalam melakukan usaha, baik untuk meningkatkan produknya maupun untuk mengembangkan usahanya agar pendapatannya bertambah. Pedagang yang melakukan pembiayaan musyarakah di BMT Surya Asa Artha dengan jumlah sampel 40 anggota dapat disimpukan bahwa setelah melakukan pembiayaan pendapatan para anggota BMT yang berjualan dipasar mengalami peningkatan. Berikut ini disajikan data yang menunjukan bahwa pendapatan para pedagang di pasar tradisional meningkat setelah melakukan pembiayaan di BMT Surya Asa Artha:

Tabel 4.6.

Data Modal dan Pendapatan Pedagang di Pasar Sebelum dan Sesudah Melakukan Pembiayaan Musyarakah

No Modal awal

pedagang Pendapatan bersih pedagang sebelum pembiayaan Modal dari BMT Total modal pedagang Pendapatan setelah pembiayaan

1 3.500.000 1.050.000 2.000.000 5.500.000 1.650.000

2 3.000.000 1.120.000 2.000.000 5.000.000 1.500.000

3 4.800.000 1.300.000 1.500.000 6.300.000 1.706.000

4 2.500.000 950.000