Lampiran 1

Kuesioner Penelitian

PENGARUH PENGENDALIAN INTERN, PENERAPAN GOOD CORPORATE GOVERNANCE, BUDAYA ORGANISASI,

DAN AUDIT MANAJEMEN TERHADAP KINERJA MANAJERIAL(Studi Kasus Pada PT. Pegadaian

(persero) Kanwil I Medan)

Saya adalah mahasiswa Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara yang sedang melakukan penelitian tentang “Pengaruh Pengendalian Intern, Penerapan Good Corporate Governance, Budaya Organisasi, dan Audit Manajemen Terhadap Kinerja Manajerial (Studi Kasus pada PT. Pegadaian (persero) Kanwil I Medan)”.

Data dan informasi yang Bapak/Ibu berikan merupakan hal yang sangat berharga, oleh karena itu partisipasi dan kesediaan Bapak/ibu dalam menjawab kuesioner ini sangat saya hargai. Data dan informasi yang Bapak/Ibu berikan akan saya jamin kerahasian dan semata-mata digunakan untuk melengkapi penelitian saya.

Akhir kata, saya ucapkan terima kasih kepada responden yang telah bersedia meluangkan waktunya untuk mengisi kuesioner ini.

Hormat Saya,

I. Petunjuk Pengisian

1. Lengkapilah identitas diri anda pada bagian awal kuesioner ini.

2. Isilah semua nomor dalam kuesioner ini dengan memberi tanda

checklist ( √ )untuk setiap pertanyaan berisi satu jawaban dan jangan sampai ada yangterlewatkan.

3. Pilihlah jawaban untuk pertanyaan SS : Sangat Setuju

S : Setuju

KS : Kurang Setuju TS : Tidak Setuju

STS : Sangat Tidak Setuju

II. Identitas Responden

1. Jenis Kelamin : Laki-laki Perempuan

2. Usia : Di bawah 20 tahun 20-30 tahun 31-40 tahun 41-50 tahun Di atas 50 tahun

3. Pendidikan : SMA Diploma Strata 1 (S-1)

Di atas Strata 1 (S-2)

Pernyataan Tentang Pengendalian Intern

No. Pernyataan SS S KS TS STS

1. Tindakan manajemen dilaksanakan secara intensif untuk mengurangi tindakan pegawai kurang jujur.

2. Gaya operasi manajemen dilakukan secara progresif.

3. Resiko bisnis yang ada telah diestimasi dengan baik.

4. Pengelolaan atas resiko yang ada dilakukan dengan baik.

5. Sistem kewenangan dan penugasan sudah sesuai dengan fungsi dari masing-masing bagian.

6. Pengendalian yang ada didokumentasikan dalam prosedur uraian, flow chart, atau form lainnya.

7. Pemantauan yang dilakukan pihak manajer atas kinerja pegawai sudah baik.

8. Manajemen melakukan pemeriksaan terhadap pelaksanaan kebijakan dan prosedur yang ditetapkan perusahaan.

9. Informasi yang diperoleh dan dibutuhkan relatif cepat dan akurat.

10. Ketersediaan informasi (kelengkapan) yang dibutuhkan dalam melaksanakan tugas-tugas perusahaan sudah baik.

Pernyataan Tentang Penerapan Good Corporate Governance

No. Pernyataan SS S KS TS STS

1. Melakukan pengungkapan atas segala transaksi atau kebijakan yang dilakukan.

2. Publikasi laporan keuangan tahunan dilakukan secara rutin.

3. Melakukan pengungkapan tentang struktur kepemimpinan dan perubahan-perubahan yang terjadi kepada pihak terkait.

4. Adanya akses informasi yang akurat,relevan dan tepat waktu.

5. Hak pegawai diberikan secara proporsional. 6. Pegawai memiliki kesempatan berpartisipasi

yang adil dan terdapat mekanisme reward dan punishment.

8. Terdapat sistem yang jelas dalam mengatur mekanisme pertanggungjawaban instansi.

9. Adanya akomodasi terhadap kepentingan pihak-pihak yang terkait.

10. Adanya lembaga untuk menilai kepatuhan instansi terhadap peraturan, ketentuan, dan hukum yang berlaku.

11. Mematuhi peratuaran, ketentuan, serta hokum yang berlaku dalam menjalankan tugas dan fungsi.

12. Menyajikan laporan tentang kinerja yang telah dicapai oleh instansi baik yang bersifat materil maupun non materil.

13. Penyampaian informasi bersifat cepat, utuh, dan tepat waktu.

14. Adanya pertanggungjawaban atas kerahasian informasi instansi kecuali yang diminta oleh UU untuk dipublikasikan kepada masyarakat. 15. Adanya media khusus yang bertugas untuk

menerima pengaduan nasabah.

Pernyataan Tentang Budaya Organisasi

No. Pernyataan SS S KS TS STS

1. Organisasi kami menghasilkan sesuatu yang dibutuhkan masyarakat.

2. Organisasi kami selalu mendorong kami agar

membantu mengatasi masalah masyarakat dan

lingkungan tempat kami bekerja. 3. Organisasi kami selalu memperhatikan

lingkungan disekitar.

4. Dalam mengerjakan tugas saya mengerjakan pekerjaan dinas lerbih dahulu dari pada pekerjaan pribadi.

5. Apa anda selalu menggunakan seragam kerja

sesuai dengan ketentuan?.

6. Apa anda selalu minta ijin pada atasan apabila

ada kegiatan diluar kantor?.

7. Gaji dan imbalan serta penghargaan untuk para pegawai didasarkan oleh peraturan yang

8. Apakah anda selalu mengisi daftar hadir setiap masuk dan pulang kerja.

9. Organisasi selalu mendorong kami untuk mampu menerima tugas dan tanggungjawab serta dapat diberi kepercayaan.

10. Apakah anda telah setuju adanya bagan stuktur

organisasi mengenai hubungan evaluasi. 11. Penilaian prestasi seorang haruslah dikaitkan

dengan aspek- aspek lainnya, seperti kejujuran,

kerjasama absensi, dan lain-lain.

12. Jika suatu unit kerja berprestasi, maka semua

anggota unit kerja tersebut dapat merasakan penghargaan yang diperoleh.

13. Apakah anda Setuju jika sistem penilaian kerja yang anda alami selama ini diubah atau diganti?.

14. Sistem penilaian kinerja yang berlaku saat ini

memuaskan anda.

15. Penilaian prestasi kerja dapat mempererat hubungan kerja antara pimpinan – bawahan.

Pernyataan Tentang Audit Manajemen

No. Pernyataan SS S KS TS STS

1. Saya memiliki kemampuan akademik yang sesuai antara pendidikan dengan pekerjaan. 2. Menurut saya, diperlukan kesesuaian antara

keahlian dengan pekerjaan yang dimiliki sekarang ini.

3. Dalam pembagian tugas diperlukan menata uraian jabatan yang telah ada sesuai dengan keahlian masing-masing.

4. Saya bersedia untuk melibatkan diri sepenuhnya dalam tugas-tugas jabatan dengan menerima risiko atas pelaksanaan tugas jabatan tersebut.

5. Saya mempunyai keahlian dalam melaksanakan tugas yang menggunakan teknologi.

6. Saya memiliki teknik untuk meningkatkan kemampuan dalam menyelesaikan masalah. 7 Melakukan peninjauan (review) terhadap kualitas

memastikan bahwa tujuan dan sasaran telah dicapai

8 Membandingkan catatan, prosedur, dan laporan aktivitas manajemen dengan kriteria-kriteria yang telah ditentukan oleh perusahaan sebelumnya

Pernyataan Tentang Kinerja Manajerial

No. Pernyataan SS S KS TS SS

1. Perencanaan

Penentuan tujuan kebijakan dan tindakan, penjadwalan kerja, merancang prosedur, serta pemrograman.

2. Investigasi

Mengumpulkan dan menyiapkan informasi untuk catatan dan laporan.

3. Pengkoordinasian

Tukar-menukar informasi dengan orang di bagian organisasi yang lain guna mengaitkan dan menyesuaikan program.

4. Evaluasi

Menilai dan mengukur kinerja yang diamati dan dilaporkan (seperti penilaian pegawai). 5. Pengawasan

Dilakuan pengarahan dan pengembangan terhadap pegawai.

6. Pemilihan staff

Dilakukan proses wawancara dalam pemilihan pegawai baru.

7. Perwakilan

Mengahadiri pertemuan bisnis. 8. Negosiasi

Lampiran 2

Tabulasi Data Dan Uji Statistik Deskriptif

Keterangan Distribusi Frekuensi Pengendalian Internal (�1)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 0 0 2 0 0 0 0

TS 0 0 1 0 0 1 0 0 0 0

KS 0 1 1 1 1 1 0 1 0 0

S 8 33 22 23 19 26 24 25 24 34

SS 32 6 16 16 20 10 16 14 16 6

Jumlah 40 40 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Pengendalian Internal (�1)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

STS 0 0 0 0 0 5 0 0 0 0

TS 0 0 2.5 0 0 2.5 0 0 0 0

KS 0 2.5 2.5 2.5 2.5 2.5 0 2.5 0 0

S 20 82.5 55 57.5 47.5 65 60 62.5 60 85

SS 80 15 40 40 50 25 40 35 40 15

Jumlah 100 100 100 100 100 100 100 100 100 100

Keterangan Distribusi Frekuensi Penerapan Good Corporate Governance (X2)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1

TS 0 0 0 0 0 0 0 1 2 1 0 0 0 0 1

KS 0 1 0 1 1 1 0 0 0 1 0 0 0 1 4

S 24 28 22 24 18 23 22 27 24 25 29 22 26 31 24

SS 16 11 18 15 21 16 18 12 14 13 11 18 14 7 10

Jumlah 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Penerapan Good Corporate Governance (X2)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 0 2.5 2.5

TS 0 0 0 0 0 0 0 2.5 5 2.5 0 0 0 0 2.5

KS 0 2.5 0 2.5 2.5 2.5 0 0 0 2.5 0 0 0 2.5 10

S 60 70 55 60 45 57.5 55 67.5 60 62.5 72.5 55 65 77.5 60

SS 40 27.5 45 37.5 52.5 40 45 30 35 32.5 27.5 45 35 17.5 25

Keterangan Distribusi Frekuensi Budaya Organisasi (X3)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0

TS 0 0 0 0 0 0 0 0 0 0 0 0 1 0 2

KS 0 1 1 2 1 0 0 0 0 1 3 0 2 6 3

S 22 27 24 20 22 23 30 21 26 24 15 26 21 29 30

SS 18 12 15 18 17 17 10 19 14 15 22 14 15 5 5

Jumlah 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Budaya Organisasi (X3)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

STS 0 0 0 0 0 0 0 0 0 0 0 0 2.5 0 0

TS 0 0 0 0 0 0 0 0 0 0 0 0 2.5 0 5

KS 0 2.5 2.5 5 2.5 0 0 0 0 2.5 7.5 0 5 15 7.5

S 55 67.5 60 50 55 57.5 75 52.5 65 60 37.5 65 52.5 72.5 75

SS 45 30 37.5 45 42.5 42.5 25 47.5 35 37.5 55 35 37.5 12.5 12.5

Jumlah 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

Keterangan Distribusi Frekuensi Audit Manajemen (X4)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 0 0 0 0 0 1

TS 1 0 1 0 0 0 0 2

KS 3 0 0 0 0 0 3 3

S 23 28 19 27 23 30 24 23

SS 13 12 20 13 17 10 13 11

Jumlah 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Audit Manajemen (X4)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 0 0 0 0 0 2.5

TS 2.5 0 2.5 0 0 0 0 5

KS 7.5 0 0 0 0 0 7.5 7.5

S 57.5 70 47.5 67.5 57.5 75 60 57.5

SS 32.5 30 50 32.5 42.5 25 32.5 27.5

Keterangan Distribusi Frekuensi Kinerja Manajerial (Y)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 1 0 0 0 0 0

TS 0 0 0 0 0 0 1 0

KS 1 0 3 2 1 2 2 3

S 23 28 21 28 25 22 28 27

SS 16 12 15 10 14 16 9 10

Jumlah 40 40 40 40 40 40 40 40

Keterangan Distribusi Persentase (%) Kinerja Manajerial (Y)

P1 P2 P3 P4 P5 P6 P7 P8

STS 0 0 2.5 0 0 0 0 0

TS 0 0 0 0 0 0 2.5 0

KS 2.5 0 7.5 5 2.5 5 5 7.5

S 57.5 70 52.5 70 62.5 55 70 67.5

SS 40 30 37.5 25 35 40 22.5 25

Lampiran 3

Uji Validitas dan Reliabilitas Pengendalian Internal (��)

Reliability Statistics

Cronbach's

Alpha N of Items

.950 10

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 37.8333 27.937 .852 .942

p2 38.1333 28.878 .820 .944

p3 38.1667 28.144 .634 .955

p4 37.9333 29.237 .697 .949

p5 37.9000 28.024 .862 .942

p6 38.1667 28.351 .860 .942

p7 37.8667 28.326 .805 .944

p8 37.9333 28.754 .768 .946

p9 37.8333 28.075 .832 .943

Lampiran 4

Uji Validitas dan Reliabilitas Penerapan Good Corporate Governance(��)

Reliability Statistics

Cronbach's

Alpha N of Items

.985 15

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 60.2667 85.995 .917 .984

p2 60.2667 86.271 .894 .984

p3 60.2667 86.271 .894 .984

p4 60.2000 85.545 .935 .984

p5 60.2000 86.166 .886 .984

p6 60.3333 86.644 .828 .985

p7 60.2333 85.633 .936 .984

p8 60.3333 86.299 .755 .986

p9 60.3333 86.092 .937 .984

p10 60.3333 85.954 .948 .983

p11 60.3333 85.747 .966 .983

p12 60.3000 85.597 .962 .983

p13 60.2667 86.133 .906 .984

p14 60.3333 85.885 .954 .983

Lampiran 5

Uji Validitas dan Reliabilitas Budaya Organisasi (��)

Reliability Statistics

Cronbach's

Alpha N of Items

.961 15

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 59.7333 73.513 .835 .957

p2 59.9000 73.128 .886 .956

p3 59.8000 73.062 .838 .957

p4 59.7667 73.013 .829 .957

p5 59.7000 73.734 .752 .958

p6 59.6667 73.402 .828 .957

p7 59.8333 74.006 .833 .957

p8 59.6000 73.697 .795 .958

p9 59.7000 73.803 .801 .958

p10 59.8000 73.131 .832 .957

p11 59.5333 73.292 .830 .957

p12 59.6667 73.402 .828 .957

p13 60.0000 72.966 .566 .965

p14 60.1000 75.266 .676 .960

Lampiran 6

Uji Validitas dan Reliabilitas Audit Manajemen (��)

Reliability Statistics

Cronbach's

Alpha N of Items

.983 8

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 29.2667 35.168 .937 .980

p2 29.1667 34.626 .945 .980

p3 29.1333 34.051 .869 .984

p4 29.2000 34.717 .951 .980

p5 29.2000 35.338 .882 .983

p6 29.2000 34.786 .943 .980

p7 29.1667 34.420 .968 .979

Lampiran 7

Uji Validitas dan Reliabilitas Kinerja Manajerial (�)

Reliability Statistics

Cronbach's

Alpha N of Items

.965 8

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 28.9000 27.403 .913 .957

p2 28.9333 27.720 .938 .955

p3 28.9667 27.826 .895 .958

p4 29.0333 28.378 .920 .957

p5 28.9333 28.754 .858 .960

p6 28.9000 28.438 .880 .959

p7 28.9667 28.378 .786 .965

Lampiran 8

Lampiran 9

Hasil Uji Multikolinearitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.04439047

Most Extreme Differences Absolute .081

Positive .051

Negative -.081

Kolmogorov-Smirnov Z .515

Asymp. Sig. (2-tailed) .954

a. Test distribution is Normal. b. Calculated from data.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.009 8.536 235 .815

Pengendalian Internal (X1)

.262 .126 .302 2.081 .045 .862 1.160

Penerapan Good Corporate Governance (X2)

.285 .117 .357 2.437 .020 .844 1.185

Budaya Organisasi (X3)

.055 .097 .081 .562 .578 .880 1.137

Audit Manajemen (X4)

.083 .115 .104 .722 .475 .867 1.154

Lampiran 10

Hasil Uji Heterokedastisitas

Uji Heteroskedastisitas (Uji Glejser)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -2.055 4.847 -.424 .674

Pengendalian Internal (X1) .003 .071 .007 .039 .969

Penerapan Good Corporate Governance (X2)

.073 .066 .198 1.103 .278

Budaya Organisasi (X3) -.028 .055 -.091 -.514 .610

Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

Pengendalian internal

0,262 (bernilai positif), berarti pengendalian internal memiliki pengaruh positif terhadap kinerja manajerial. Pengendalian internal yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Good corporate governance

0,285 (bernilai positif), berarti good corporate governance memiliki pengaruh positif terhadap kinerja manajerial. Good corporate governance yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Budaya organisasi

0,055 (bernilai positif), berarti budaya organisasi memiliki pengaruh positif terhadap kinerja manajerial. Budaya organisasi yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Audit manajemen

Lampiran 11 Hasil Uji Hipotesis

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .604a .365 .293 2.15805

a. Predictors: (Constant), Audit Manajemen (X4), Penerapan Good Corporate Governance (X2), Budaya Organisasi (X3), Pengendalian Internal (X1)

b. Dependent Variable: Kinerja Manajerial (Y)

Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 93.773 4 23.443 5.034 .003a

Residual 163.002 35 4.657

Total 256.775 39

a. Predictors: (Constant), Audit Manajemen (X4), Penerapan Good Corporate Governance (X2), Budaya Organisasi (X3), Pengendalian Internal (X1)

b. Dependent Variable: Kinerja Manajerial (Y)

Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.009 8.536 235 .815

Pengendalian Internal (X1)

.262 .126 .302 2.081 .045 .862 1.160

Penerapan Good Corporate Governance (X2)

.285 .117 .357 2.437 .020 .844 1.185

Budaya Organisasi (X3)

.055 .097 .081 .562 .578 .880 1.137

Audit Manajemen (X4)

.083 .115 .104 .722 .475 .867 1.154

Lampiran 12

Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

0.05 4 30 2.689628

0.05 4 31 2.678667

0.05 4 32 2.668437

0.05 4 33 2.658867

0.05 4 34 2.649894

0.05 4 35 2.641465

0.05 4 36 2.633532

0.05 4 37 2.626052

0.05 4 38 2.618988

0.05 4 39 2.612306

0.05 4 40 2.605975

0.05 4 41 2.599969

0.05 4 42 2.594263

0.05 4 43 2.588836

0.05 4 44 2.583667

0.05 4 45 2.578739

0.05 4 46 2.574035

0.05 4 47 2.56954

0.05 4 48 2.565241

0.05 4 49 2.561124

0.05 4 50 2.557179

Lampiran 13

Tabel Distribusi T

Derajat Bebas Tingkat Signifikansi T Tabel

31 0.05 2.039513

32 0.05 2.036933

33 0.05 2.034515

34 0.05 2.032244

35 0.05 2.030108

36 0.05 2.028094

37 0.05 2.026192

38 0.05 2.024394

39 0.05 2.022691

40 0.05 2.021075

41 0.05 2.019541

42 0.05 2.018082

43 0.05 2.016692

44 0.05 2.015368

45 0.05 2.014103

46 0.05 2.012896

47 0.05 2.01174

48 0.05 2.010635

49 0.05 2.009575

50 0.05 2.008559

51 0.05 2.007584

52 0.05 2.006647

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan

Publik. Jakarta: Lembaga Penerbitan FEUI.

Aida & Listianingsih. 2004. Pengaruh Sistem Pengukuran Kinerja Sistem Reward dan Profit Center Terhadap Hubungan Antara Total Quality Management dengan Kinerja Manajerial. SNA VIII. Solo.

Alfrida, Nur. 2007. Pengaruh Desentralisasi dan Sistem Pengendalian Intern Pemerintah Terhadap Kinerja Manajerial SKPD (Studi Empiris pada Pemerintahan Kota Padang), Skripsi.Fakultas Ekonomi Universitas Negeri Padang.

Andriyanto, Nova. 2013. Pengaruh Pengendalian Intern dan Penerapan Prinsip-

Prinsip Good Corporate Governance Terhadap Kinerja Manajerial (Studi Empiris pada PT.BRI (persero) Tbk Cabang Jember), Skripsi. Fakultas

Ekonomi Universitas Jember.

Anggraeni, Mira. 2010. Pengaruh Komitmen Organisasi, Pengendalian Intern,

dan Prinsip-Prinsip Good Corporate Governance terhadap Kinerja Pada PT PLN (Persero) Distribusi Jawa Timur APJ Jember. Skripsi. Fakultas

Ekonomi Universitas Jember.

Astuti, Feni. 2010. Analisis Pengaruh Pengendalian Intern, Budaya Organisasi,

dan Penerapan Penerapan Prinsip Good Corporate Governance Terhadap Kinerja Perusahaan (Studi empiris pada PT Bank Mandiri

(Persero) Tbk cabang Banyuwangi). Skripsi. Universitas Jember.

Astuti, Rannia. 2014. Pengaruh Audit Manajemen dan Lokus Kendali Terhadap Kinerja Manajerial Perusahaan (Survey pada BUMN di Kota Bandung ). Skripsi.Fakultas Ekonomi dan Bisnis Universitas Islam Bandung.

Atmosoeprapto, Kisdarto. 2000. Produktivitas Aktualisasi Budaya Perusahaan. PT Elex Media Komputindo-Kelompok Gramedia. Jakarta.

Commite of Sponsoring Organizations of the Treadway Commision. 1992.

Internal Control – Integrated Framework (Coso Report).

Darmawati, dkk. 2005. Hubungan Corporate Governance dan Kinerja Perusahaan.

Jurnal Riset Akuntansi. Vol.8 No.6.

Denison dan Mishra. (1989). Organizational culture and organizational

effectiveness: a theory and some preliminary empirical evidence. School

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen, Edisi Kedua, Cet.1, USU Press medan.

Erlina, 2008.Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Handoko, T. Hani. 1996. Manajemen. Edisi 2. Yogyakarta: BPFE.

Hasanah, Hikmah. 2013. Pengaruh Total Quality Management Terhadap Kinerja

Manajerial Dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan Sebagai Variabel Moderating. Skripsi.Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah.

Indriantoro, Nur dan Bambang Supomo, “Metodologi Penelitian Bisnis”, edisi pertama, Penerbit BPFE Yogyakarta, 2002.

Ira Amelia, Desmiyawati, Nur Azlina. 2013. Pengaruh Good Governance,

Pengendalian Intern dan Budaya Organisasi Terhadap Kinerja Pemerintah Daerah(Studi Pada Satuan Kerja Pemerintah Kabupaten Pelalawan). Jurnal Akuntansi Universitas Jember – Vol. 12 No. 2 Des

2014.

Mardiasmo. 2004. Akuntansi Sektor Publik. Yogyakarta: Andi.

Mas’ud, Fuad. 2004. Survai diagnosis organisasional konsep dan aplikasi, Cet.4, Badan Penerbit Universitas Diponegoro, Semarang.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Salemba Empat, Jakarta. Mulyadi.2007. Sistem Perencanaan dan Pengendalian Manajemen. Jakarta:

Salemba Empat.

Nasir, Azwir; Oktari, Ranti.2011. Pengaruh Pemanfaatan Teknologi Informasi dan Pengendalian Intern Terhadap Kinerja Instansi Pemerintah (Studi Pada Satuan Kerja Perangkat Daerah Kabupaten Kampar).Jurusan Akuntansi Fakultas Ekonomi Universitas Riau.Jurnal Ekonomi Vol 19, No 02.

Nasution, M. Nur.2005.“Manajemen Mutu Terpadu”. Jakarta: Ghalia Indonesia. Nur, Indriantoro dan Bambang Supomo.2009. Metodologi Penelitian Bisnis untuk

Pratolo, Suryo. 2006. Pengaruh Audit Manajemen Komitmen Manajer Pada

Organisasi, Pengendalian Intern Terhadap Penerapan Prinsip-Prinsip Good Corporate Governance dan Kinerja Perusahaan. Desertasi Doktor.

Universitas Padjadjaran. Bandung.

Prawirosentono.S. 1999. Manajemen Sumber Daya Manausia, Kebijakan Kinerja

Karyawan. Yogyakarta: BPFE.

Rahmiyati.2014. Pengaruh Total Quality Management dan Ketidakpastian

Lingkungan Terhadap Kinerja Manajerial(Studi Empiris Pada Perusahaan Perbankan di Kota Padang.Skripsi.Fakultas Ekonomi

Universitas Negeri Padang.

Rustiana, Siti Hamidah. 2004. Pengaruh Strategi dan Budaya Perusahaan Terhadap Kinerja Manajer PT Kinia Farma Apotek: Good Corporate

Governance Sebagai Variabel Intervening. Tesis. Universitas Sumatera

Utara.

Sianipar, Ristauli Debora.2013. Pengaruh Sistem Pengukuran Kinerja dan Sistem

Reward Terhadap Kinerja Manajerial. Padang: Skripsi UNP.

Sugiyono.2012. “Metode Penelitian Kombinasi”.Bandung: Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung: CV Alfabeta.

Sugiyono. 2004. Metode Penelitian Bisnis. Bandung: Alfabeta

Tuati, Nonce F. 2007. Pengaruh Desentralisasi Dan Pengendalian Intern

Terhadap Kinerja Manajerial (Studi Empiris Pada Pemerintah Kota Kupang). Jurnal Ilmiah Indonesia, Vol. 13. No. 3: 363-369. Kupang.

Politeknik Kupang.

Wardani, Mira Laksmi. 2010. Analisis Kinerja Berdasarkan Komitmen

Organisasi, Pengendalian Intern, dan Penerapan Prinsip-Prinsip Good Corporate Governance pada Perum Perhutani KPH Jember. Skripsi.

Universitas Jember.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan penelitian kuanlitatif dengan menggunakan metode survey, yang mana data pokok dari sampel suatu populasi dikumpulkan dengan menggunakan instrument kuesioner di lapangan.Variabel yang digunakan dalam penelitian ini terdiri dari variabel independen (pengendalian intern, good corporate governance, budaya organisasi, dan audit manajemen) serta variabel dependen (kinerja manajerial).

3.2. LokasiPenelitian dan Waktu Penelitian

Penelitian ini dilakukan di PT. Pegadaian (Persero) Kanwil I Medan yang berlokasi di Jalan Pegadaian Medan Sumatera Utara.Penelitian dilakukan pada bulan Mei 2016 sampai dengan selesai.

3.3. Definisi Operasional

Berdasarkan pokok permasalahan yang telah dirumuskan di atas, maka variabel-variabel yang dianalisis dalam penelitian ini adalah sebagai berikut: a) Variabel bebas (independent) adalah variabel yang memengaruhi atau

b) Variabel terikat (dependent) adalah variabel yang dipengaruhi ataumenjadi akibat karena adanya variabel bebas (Sugiyono, 2007). Variabelterikat dalam penelitian ini adalah kinerja manajerial (Y).

3.3.1. Variabel Independen

a) Pengendalian Intern

Pengendalian intern merupakan proses yang dijalankan untuk memberikan keyakinan memadai tentang pencapaian keandalan informasi keuangan, kepatuhan terhadap hukum, dan efektivitas dan efisiensi operasi (Mulyadi, 2002)

b) Good Corporate Governance

Penerapan prinsip-prinsip Good Corporate Governance secara umum bertujuan untuk menciptakan value added bagi semua pihak yang berkepentingan. Coorporate Governance adalah sistem dan struktur untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan c) Budaya Organisasi

Sistem nilai organisasi yang dianut oleh anggota organisasi itu sendiri, yang kemudian mempengaruhi cara bekerja dan berperilaku dari para anggota organisasi

d) Audit Manajemen

yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

3.3.2. Variabel Dependen

3.3.2.1. Kinerja Manajerial

Variabel terikat dalam penelitian ini yaitu kinerja manajerial (Y) yakni merupakan hasil suatu usaha dan kontribusi anggota yang dihubungkan dengan fungsi manajemen. Kinerja manajerial (Y) yang dimaksud dalam penelitian ini adalah kegiatan-kegiatan manajerial yang meliputi: perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi dan perwakilan atau representasi.

3.4. Skala Pengukuran Variabel

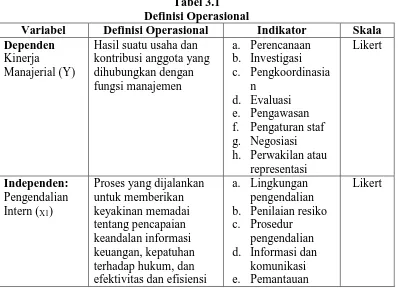

Tabel 3.1 Definisi Operasional

Variabel Definisi Operasional Indikator Skala

Dependen

Kinerja

Manajerial (Y)

Hasil suatu usaha dan kontribusi anggota yang dihubungkan dengan fungsi manajemen

a. Perencanaan b. Investigasi c. Pengkoordinasia

n

d. Evaluasi e. Pengawasan f. Pengaturan staf g. Negosiasi h. Perwakilan atau

representasi

Likert

Independen:

Pengendalian Intern (X1)

Proses yang dijalankan untuk memberikan keyakinan memadai tentang pencapaian keandalan informasi keuangan, kepatuhan terhadap hukum, dan efektivitas dan efisiensi

a. Lingkungan pengendalian b. Penilaian resiko c. Prosedur

pengendalian d. Informasi dan

komunikasi e. Pemantauan

operasi Good Corporate

Governance (X2)

Sistem dan struktur untuk mengelola perusahaan dengan tujuan

meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang

berkepentingan dengan perusahaan

a. Tranparansi b. Independen c. Akuntabilitas d. Keadilan e. Responsibilitas

Likert

Budaya Organisasi (X3)

Sistem nilai organisasi yang dianut oleh anggota organisasi itu sendiri, yangkemudian mempengaruhi cara bekerja dan berperilaku daripara anggota organisasi

a. Keterlibatan b. Konsistensi c. Adaptabilitas d. Misi

Likert

Audit Manajemen (X4)

Audit manajemen adalah suatu pemeriksaan

terhadap kegiatan operasi suatu perusahaan,

termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

a. Evaluasi Ekonomisasi b. Evaluasi

Efisiensi c. Evaluasi

Efektivitas

Likert

Sumber : data olahan peneliti (2016)

berhubungan erat dengan masalah penelitian yang hendak dipecahkan, disusun, atau disebarkan kepada responden untuk memperoleh informasi.

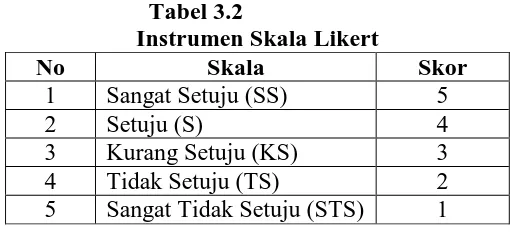

Pengukuran masing-masing variabel dalam penelitian ini adalah dengan menggunakan skala likert. Menurut Sugiyono (2012,132) dikatakan bahwa: ”Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan.Setiap pertanyaan memiliki lima skala pengukuran yang ditunjukkan dengan huruf SS (sangat setuju), S (setuju), CS (cukup setuju), TS (tidak setuju), dan STS (sangat tidak setuju

Tabel 3.2

Instrumen Skala Likert

No Skala Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

3.5. Populasi dan Sampel Penelitan

bagian/kepala sub unit).yang terdapat di PT Pegadaian Kanwil I Medan yang berjumlah 40 orang.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi..Pengambilan sampel adalah untuk perkiraan, maka apabila subjeknya kurang dari 100, lebih baik diambil semua sehingga penelitiannya merupakan penelitian menggunakan metode sensus.Hal ini dapat dilakukan jika jumlah populasi relatif kecil.Oleh karena itu, maka pengambilan sampel menggunakan metode sensus yaitu seluruh populasi dijadikan sebagai sampel.(Erlina, 2011).

Maka dalam penelitian ini, peneliti menggunakan sampel seluruh karyawan yang terdapat di PT Pegadaian Kanwil I Medan yang berjumlah 40 orang.

3.6. Jenis dan Sumber DataPenelitian

Jenis data yang digunakan dalam penelitian ini adalah:

1. Data primer, yaitu jenis data ini diperoleh dari penelitian lapangan dan pengamatan secara langsung dari sumber atau objek penelitian dengan metode kuesioner.

2. Data sekunder, yaitu jenis data yang diperoleh peneliti secara tidak langsung, dari studi kepustakaan yaitu dengan mempelajari literatur-literatur serta dari sumber lain yang berhubungan dan relevan dengan masalah-masalah yang sedang diteliti seperti sejarah singkat perusahaan dan struktur organisasi.

organisasi, dan dokumen yang dibutuhkan dalam penelitian ini diperoleh dari dokumentasi yang dimiliki oleh perusahaan.

3.7. Metode Pengumpulan Data

Data dalam penelitian ini dapat dikumpulkan dengan metode survey menggunakan kuesioner, yaitu dengan cara membagikan pertanyaan kepada responden untuk memperoleh informasi yang berkaitan dengan variabel-variabel penelitian yaitu Pengendalian Intern, Penerapan Good Corporate Governance, Budaya Organisasi, Audit Manajemen, Motivasi, dan Kinerja Manajerial.

3.8. Metode Analisis Data

3.8.1. Analisis Deskriptif

Instrumen yang digunakan untuk menguji variabel yang diteliti

dinamakan kuisioner. Kuisioner yang diisi sendiri oleh responden sangat

menentukan kualitas keabsahan data penelitian, hal tersebut dipengaruhi oleh

keunggulan responden, kesungguhan responden, situasi lingkungan, dan alat

pengukuran itu sendiri (Indriantoro & Supomo,2002).

3.8.1.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Keputusan pada sebuah butir pertanyaan dapat dianggap valid jika rhitung > rtabel pada taraf signifikansi α = 0,05, jika koefisien product moment > r-tabel (α ;n-2) dengan n = jumlah sampel, nilai sig ≤ α.

3.8.1.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel.Ghozali (2006) mengatakan suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.Pengujian reliabilitas menggunakan cronbach

alpha.Suatu variabel dikatakan reliabel jika memberikan nilai

cronbach alpha > 0,60.

3.8.2. Uji Asumsi Klasik

3.8.2.1. Uji Normalitas

dengan analisis grafik dan uji statistik. Analisis grafik untuk melihat normalitas residual adalah dengan grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal atau metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.Dasar pengambilan keputusan adalah jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.Selain itu, jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Data yang berdistribusi normal, nilai signifikannya berada di atas 0,5.

3.8.2.2. Uji Multikolonieritas

samadengan nilai VIF tinggi (karena VIF = 1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

3.8.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.Kebanyakan data crossection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (Ghozali, 2006).

3.8.3. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk menguji hubungan variabel independen (pengendalian intern, good corporate governance, budaya organisasi dan audit manajemen) terhadap variabel dependen (kinerja manajerial) (Indriantoro dan Supomo, 2013).Dalam pengujian ini digunakan uji regresi linear dan regresi multiple dengan rumus sebagai berikut:

Persamaan regresi dirumuskan :

Keterangan :

Y = Kinerja Manajerial α = Konstanta

�1 = Koefisien dari Pengendalian Internal �2 = Koefisien dari Good Corporate Governance

�3 = Koefisien dari Budaya Organisasi

�4 = Koefisien dari Audit Manajemen

�1= Pengendalian Internal

�2= Good Corporate Governance

�3 = Budaya Organisasi

�4 = Audit Manajemen

ε = error

3.8.4. Pengujian Hipotesis

3.8.4.1.Uji Signifikasi Simultan (Uji F)

Uji ini pada dasarnya menunjukkan apakah semua independen yang dimasukkan dalam model ini mempunyai pengaruh secara simultan terhadap variabel dependen.

a. Bentuk pengujiannya

Ho : �1 = �2 = �3 = �4 = O

Ha : �1 ≠ �2≠ �3≠ �4 ≠ O

Artinya independensi, profesionalisme, pengalaman kerja, dan gaya kepemimpinan secara simultan berpengaruh terhadap sistem pengendalian internal.

b. Kriteria pengambilan keputusan

Jika probabilitas < 0,05, maka Ha diterima dan Ho ditolak. Jika probabilitas > 0,05, maka Ha ditolak dan Ho diterima.

3.8.4.2.Uji Signifikasi Simultan (Uji t)

Uji statistik disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen yaitu independensi, profesionalisme, pengalaman kerja dan gaya kepemimpinan secara parsial terhadap variabel dependen yaitu sistem pengendalian internal.

a. Bentuk pengujiannya

Ho : �1,�2,�3,�4, = O

Artinya independensi, profesionalisme, pengalaman kerja dan gaya kepemimpinan secara parsial tidak berpengaruh terhadap sistem pengendalian iternal.

Ha : �1,�2,�3, �4 ≠ O

b. Kriteria pengambilan keputusan

Jika probabilitas < 0,05, maka Ho ditolak.

Jika probabilitas > 0,05, maka Ho dan Ha diterima.

3.8.5. Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Perusahaan

Sejarah Pegadaian dimulai pada saat Pemerintah Penjajahan Belanda (VOC) mendirikan Bank Van Leening yaitu, lembaga keuangan yang memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746.

Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan Staatsblas (Stbl) No.131 tanggal 12 Maret 1901 yang mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian. Dalam masa ini Pegadaian sudah beberapa kali berubah status, yaitu sebagai perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan PP.No.7/1969 menjadi perusahaan jawatan (PERJAN), selanjutnya berdasarkan PP.No.1990 (yang diperbaharui dengan PP.No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM).

dibuat di hadapan Notaris Nanda Fauz Iwan, SH., M.Kn yang berkedudukan di Jakarta, dan kemudian disahkan berdasarkan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-17525.AH.01.01 tahun 2012 tanggal 4 April 2012 tentang Pengesahan Badan Hukum Perseroan, telah disahkan Badan Hukum Perusahaan Perseroan (Persero) PT Pegadaian (Persero), yang kemudian diubah terakhir dengan Akta Nomor: 06 tanggal 25 Juni 2014 yang dibuat dihadapan Nanda Fauz Iwan, SH., MKn, Notaris di Jakarta Selatan dan telah diterima oleh Menteri Hukum dan Hak Asasi Manusia RI dengan Surat Nomor: AHU-AH.16019.40.22.2014 tanggal 26 Juni 2014. Berikut uraian struktur organisasi sebagai berikut:

Gambar 4.1

Struktur organisasi perusahaan Pemimpin Wilayah

Inspektur Wilayah

Sekretariat

Deputy Pinwil Bidang

Administrasi & Supporting Legal

Officer*

Asman Hubungan

Masyarakat*

Asman Standard Outlet &

Pelayanan *

4.2. Data Penelitian

4.2.1. Analisis Deskriptif

Analisis data deskriptif bertujuan untuk memberikan gambaran mengenai objek penelitian berdasarkan data dan variabel yang diperoleh dari kelompok subjek yang diteliti.

4.2.1.1.Obyek Penelitian

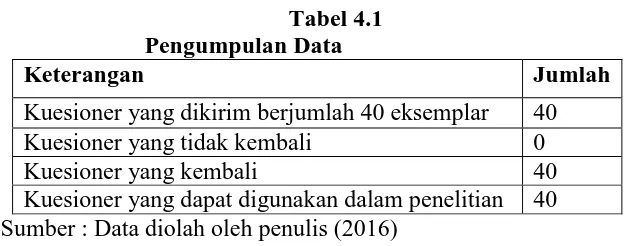

[image:40.595.185.498.439.562.2]Dalam penelitian ini peneliti menyebarkan kuesioner pada 40 orang manager (kepala bagian/kepala unit dan kepala sub bagian/kepala sub unit) di PT Pegadaian Kanwil I Medan dan dari 40 eksemplar yang dibagikan, seluruhnya kembali sebanyak 40 eksemplar. Seluruh kuesioner yang kembali, dijadikan sampel dalam penelitian.

Tabel 4.1 Pengumpulan Data

Keterangan Jumlah

Kuesioner yang dikirim berjumlah 40 eksemplar 40 Kuesioner yang tidak kembali 0

Kuesioner yang kembali 40

Kuesioner yang dapat digunakan dalam penelitian 40 Sumber : Data diolah oleh penulis (2016)

4.2.1.2.Karakteristik Responden

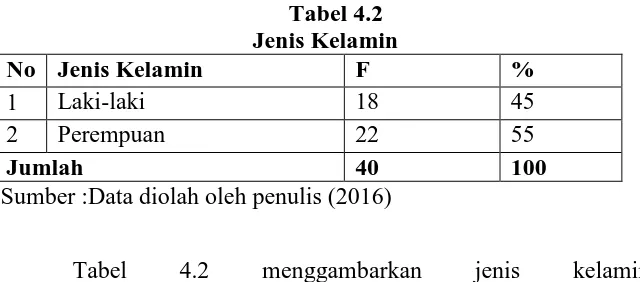

Tabel 4.2 Jenis Kelamin

No Jenis Kelamin F %

1 Laki-laki 18 45

2 Perempuan 22 55

Jumlah 40 100

Sumber :Data diolah oleh penulis (2016)

[image:41.595.189.506.353.496.2] [image:41.595.185.510.673.753.2]Tabel 4.2 menggambarkan jenis kelamin responden.Dimana 18 orang (45%) berjenis kelamin laki-laki dan 22 orang (55%) berjenis kelamin perempuan.Hal ini menunjukkan bahwa sebagian besar responden adalah perempuan.

Tabel 4.3 Usia

No Usia F %

1 < 20 tahun 0 0

2 20-30 tahun 8 20

3 31-40 tahun 12 30

4 41-50 tahun 17 42.5

5 > 50 tahun 3 7.5

Jumlah 40 100

Sumber :Data diolah oleh penulis (2016)

Tabel 4.3 menggambarkan usia responden. Dimana 8 orang (20%) berusia antara 20-30 tahun, 12 orang (30%) berusia antara 31-40 tahun, 17 orang (42.5%) berusia antara 41-50 tahun dan 3 orang (7.5%) berusia di atas 50 tahun. Hal ini menunjukkan bahwa mayoritas responden berusia 41-50 tahun.

Tabel 4.4 Pendidikan

No Pendidikan F %

1 SMA 0 0

2 Diploma 4 10

4 Pasca Sarjana (S2) 2 5

Jumlah 40 100

[image:42.595.184.506.112.157.2]Sumber :Data diolah oleh penulis (2016)

[image:42.595.190.506.299.414.2]Tabel 4.4 menggambarkan usia responden. Dimana 4 orang (10%) adalah Diploma, 34 orang (85%) adalah S1, dan 2 orang (5%) adalah Pasca Sarjana (S2). Hal ini menunjukkan bahwa mayoritas responden adalah S1.

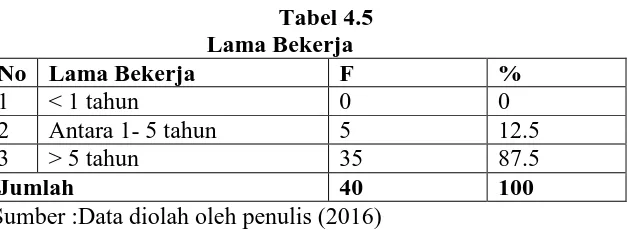

Tabel 4.5 Lama Bekerja

No Lama Bekerja F %

1 < 1 tahun 0 0

2 Antara 1- 5 tahun 5 12.5

3 > 5 tahun 35 87.5

Jumlah 40 100

Sumber :Data diolah oleh penulis (2016)

Tabel 4.5 menggambarkan lama bekerja responden. Dimana 5 orang (12.5%) telah lama bekerja antara 1-5 tahun dan 35 orang (87.5) telah lama bekerja lebih dari 5 tahun, hal ini menunjukkan bahwa mayoritas responden telah lama bekerja lebih dari 5 tahun.

4.2.1.3 Variabel Penelitian

Tabel 4.6

Statistik Deskriptif pada Variabel Pengendalian Intern, Penerapan Good Corporate Governance, Budaya Organisasi, Audit Manajemen dan

Kinerja Manajerial

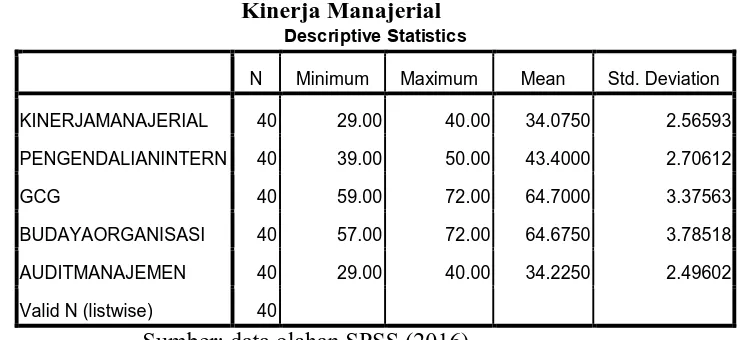

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KINERJAMANAJERIAL 40 29.00 40.00 34.0750 2.56593 PENGENDALIANINTERN 40 39.00 50.00 43.4000 2.70612

GCG 40 59.00 72.00 64.7000 3.37563

BUDAYAORGANISASI 40 57.00 72.00 64.6750 3.78518 AUDITMANAJEMEN 40 29.00 40.00 34.2250 2.49602 Valid N (listwise) 40

Sumber: data olahan SPSS (2016)

Berdasarkan Tabel 4.6 diketahui skor minimum dari kinerja manajerial adalah 29, dan skor maksimum adalah 40.Diketahui nilai rata-rata dari sistem kinerja manajerial adalah 34.07.Hal ini berarti mayoritas responden memiliki jawaban setuju pada pertanyaan-pertanyaan variabel kinerja manajerial.

Diketahui skor minimum dari pengendalian intern adalah 39, dan skor maksimum adalah 39.Diketahui nilai rata-rata dari pengendalian intern adalah 43.40.Hal ini berarti mayoritas responden memiliki jawaban setuju pada pertanyaan-pertanyaan variabel pengendalian intern.

Diketahui skor minimum dari budaya organisasi adalah 57, dan skor maksimum adalah 72. Diketahui nilai rata-rata dari budaya organisasi adalah 64,67. Hal ini berarti mayoritas responden memiliki jawaban setuju pada pertanyaan-pertanyaan variabel budaya organisasi.

Diketahui skor minimum dari audit manajemen adalah 29, dan skor maksimum adalah 40. Diketahui nilai rata-rata dari audit manajemen adalah 34,22. Hal ini berarti mayoritas responden memiliki jawaban setuju pada pertanyaan-pertanyaan variabel audit manajemen.

4.2.2. Uji Validitas dan Reliabilitas

a. Uji Validitas

Berikut hasil dari uji validitas terhadap butir-butir pertanyaan dari variabel pengendalian intern (�1), good corporate governance(�2), budaya organisasi (�3), audit manajemen (�4) dan kinerja manajerial (�).

Tabel 4.7

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Pengendalian Intern(��)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 37.8333 27.937 .852 .942

p2 38.1333 28.878 .820 .944

p3 38.1667 28.144 .634 .955

p4 37.9333 29.237 .697 .949

p5 37.9000 28.024 .862 .942

p6 38.1667 28.351 .860 .942

p7 37.8667 28.326 .805 .944

p8 37.9333 28.754 .768 .946

p9 37.8333 28.075 .832 .943

p10 38.0333 28.723 .833 .943

Tabel 4.8

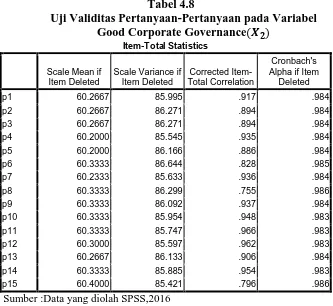

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Good Corporate Governance(��)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 60.2667 85.995 .917 .984

p2 60.2667 86.271 .894 .984

p3 60.2667 86.271 .894 .984

p4 60.2000 85.545 .935 .984

p5 60.2000 86.166 .886 .984

p6 60.3333 86.644 .828 .985

p7 60.2333 85.633 .936 .984

p8 60.3333 86.299 .755 .986

p9 60.3333 86.092 .937 .984

p10 60.3333 85.954 .948 .983

p11 60.3333 85.747 .966 .983

p12 60.3000 85.597 .962 .983

p13 60.2667 86.133 .906 .984

p14 60.3333 85.885 .954 .983

p15 60.4000 85.421 .796 .986

[image:45.595.146.479.116.422.2]Sumber :Data yang diolah SPSS,2016

Tabel 4.9

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Budaya Organisasi(��)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 59.7333 73.513 .835 .957

p2 59.9000 73.128 .886 .956

p3 59.8000 73.062 .838 .957

p4 59.7667 73.013 .829 .957

p5 59.7000 73.734 .752 .958

p6 59.6667 73.402 .828 .957

p7 59.8333 74.006 .833 .957

p8 59.6000 73.697 .795 .958

p9 59.7000 73.803 .801 .958

p10 59.8000 73.131 .832 .957

p11 59.5333 73.292 .830 .957

p12 59.6667 73.402 .828 .957

p13 60.0000 72.966 .566 .965

p14 60.1000 75.266 .676 .960

p15 60.1333 73.913 .639 .961

Tabel 4.10

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Audit Manajemen(��)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 29.2667 35.168 .937 .980

p2 29.1667 34.626 .945 .980

p3 29.1333 34.051 .869 .984

p4 29.2000 34.717 .951 .980

p5 29.2000 35.338 .882 .983

p6 29.2000 34.786 .943 .980

p7 29.1667 34.420 .968 .979

p8 29.2333 34.875 .951 .980

Sumber :Data yang diolah SPSS,2016

Tabel 4.11

Uji Validitas Pertanyaan-Pertanyaan pada Variabel Kinerja Manajerial(�)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 28.9000 27.403 .913 .957

p2 28.9333 27.720 .938 .955

p3 28.9667 27.826 .895 .958

p4 29.0333 28.378 .920 .957

p5 28.9333 28.754 .858 .960

p6 28.9000 28.438 .880 .959

p7 28.9667 28.378 .786 .965

p8 28.8333 30.626 .720 .967

Sumber :Data yang diolah SPSS,2016

[image:46.595.146.475.373.571.2]b. Uji Reliabilitas

[image:47.595.152.475.326.431.2]Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas.Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel. Berikut hasil dari uji reliabilitas terhadap butir-butir pertanyaan yang valid.

Tabel 4.12 Uji Reliabilitas

Variabel Nilai Alpha Cronbach

Pengendalian internal Good corporate governance

Budaya organisasi Audit manajemen Kinerja manajerial

0,950 0,985 0,961 0,983 0,965 Sumber :Data yang diolah SPSS,2016

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat reliabel (Augustine dan Kristaung, 2013, dan Noor, 2011). Diketahui bahwa kuesioner bersifat reliabel, karena nilai Alpha Cronbach lebih besar dari 0,6.

4.2.3. Uji Asumsi Klasik

4.2.3.1. Uji Asumsi Normalitas

keputusan adalah melihat angka probabilitas �, dengan ketentuan sebagai berikut.

[image:48.595.174.482.244.423.2]Jika nilai probabilitas � ≥ 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.13 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.04439047

Most Extreme Differences Absolute .081

Positive .051

Negative -.081

Kolmogorov-Smirnov Z .515

Asymp. Sig. (2-tailed) .954

a. Test distribution is Normal. b. Calculated from data.

Sumber :Data yang diolah SPSS,2016

Perhatikan bahwa berdasarkan Tabel 4.13, diketahui nilai probabilitas p atau Asymp.Sig. (2-tailed)sebesar 0,954. Karena nilai

probabilitas p, yakni 0,954, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

4.2.3.2. Uji Multikolinearitas

Tabel 4.14 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Pengendalian Internal (X1) .862 1.160 Penerapan Good Corporate Governance

(X2)

.844 1.185

Budaya Organisasi (X3) .880 1.137

Audit Manajemen (X4) .867 1.154

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.14, nilai VIF dari variabel pengendalian internal(�1) adalah 1,160, nilai VIF dari variabel good corporate governance(�2) adalah 1,185, nilai VIF dari variabel budaya organisasi(�3) adalah 1,137, dan nilai VIF dari variabel audit manajemen (�4) adalah 1,154.Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.2.3.3. Uji Heteroskedastisitas

[image:49.595.175.449.111.276.2]menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Sumber: hasil olahan software SPSS

Gambar 4.2Grafik Scatterplot

Tabel 4.15

Uji Heteroskedastisitas (Uji Glejser)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -2.055 4.847 -.424 .674

Pengendalian Internal (X1) .003 .071 .007 .039 .969

Penerapan Good Corporate Governance (X2)

.073 .066 .198 1.103 .278

Budaya Organisasi (X3) -.028 .055 -.091 -.514 .610

Audit Manajemen (X4) .020 .065 .056 .313 .756

a. Dependent Variable: abs_residual_glejser

Berdasarkan Tabel 4.15, diketahui nilai probabilitas atau

Sig. dari pengendalian intern adalah 0,969,nilai probabilitas atau

Sig. dari Penerapan good corporate governanceadalah 0,278, nilai

probabilitas atau Sig. dari budaya organisasi adalah 0,610, dan nilai probabilitas atau Sig. dari audit manajemen adalah 0,756. Karena seluruh nilai Sig. lebih besar dari 0,05 (tidak signifikan), maka disimpulkan bahwa tidak terjadi heteroskedastisitas.

4.3. Uji Regresi Berganda

Tabel 4.16

Hasil Uji Regresi Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.009 8.536 235 .815

Pengendalian Internal (X1)

.262 .126 .302 2.081 .045

Penerapan Good Corporate Governance (X2)

.285 .117 .357 2.437 .020

Budaya Organisasi (X3)

.055 .097 .081 .562 .578

Audit Manajemen (X4)

.083 .115 .104 .722 .475

Sumber :Data yang diolah SPSS,2016

Berdasarkan Tabel 4.16 diperoleh persamaan regresi linear sebagai berikut berikut.

Y = 2,009 + 0,262X1 + 0,285X2 + 0,055X3 + 0,083X4 + e Dimana :

Y : Kinerja Manajerial

X1 : Pengaruh Pengendalian Intern

X2 : Penerapan Good Corporate Governance X3 : Budaya Organisasi

X4 : Audit Manajemen

Tabel 4.17

Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

Pengendalian internal

0,262 (bernilai positif), berarti pengendalian internal memiliki pengaruh positif terhadap kinerja manajerial. Pengendalian internal yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Good corporate governance

0,285 (bernilai positif), berarti good corporate governance memiliki pengaruh positif terhadap kinerja manajerial. Good corporate governance yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Budaya organisasi

0,055 (bernilai positif), berarti budaya organisasi memiliki pengaruh positif terhadap kinerja manajerial. Budaya organisasi yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Audit manajemen

0,083 (bernilai positif), berarti audit manajemen memiliki pengaruh positif terhadap kinerja manajerial. Audit manajemen yang semakin baik, cenderung berdampak pada semakin baiknya kinerja manajerial.

Sumber : Data yang diolah oleh penulis,2016

4.4. Pengujian Hipotesis

4.4.1. Uji Koefisien Determinasi(R2)

Tabel 4.18

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .604a .365 .293 2.15805

a. Predictors: (Constant), Audit Manajemen (X4), Penerapan Good Corporate Governance (X2), Budaya Organisasi (X3), Pengendalian Internal (X1)

b. Dependent Variable: Kinerja Manajerial (Y) Sumber :Data yang diolah SPSS,2016

Berdasarkan Tabel 4.18, nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar �2 = 0,365. Nilai tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel kinerja manajerial sebesar 36,5%, sisanya sebesar 63,5% dipengaruhi oleh faktor-faktor lain.

4.4.2. Uji Signifikansi Pengaruh Simultan (Uji F)

Uji signifikansi pengaruh simultan merupakanbertujuan untuk menguji apakah seluruh variabel bebas secara bersamaan atau simultan signifikan secara statistika,dalam mempengaruhi variabel kinerja manajerial.

Tabel 4.19

Uji Signifikansi Pengaruh Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 93.773 4 23.443 5.034 .003a

Residual 163.002 35 4.657

Total 256.775 39

a. Predictors: (Constant), Audit Manajemen (X4), Penerapan Good Corporate Governance (X2), Budaya Organisasi (X3), Pengendalian Internal (X1)

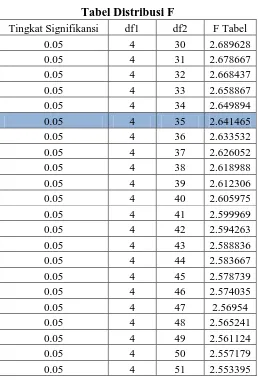

[image:54.595.120.508.565.705.2]Diketahui nilai F tabel adalah 2,641 (nilai F tabel tersaji di lampiran). Berdasarkan Tabel 4.19, diketahui nilai F hitung adalah 5,034. Perhatikan bahwa karena nilai F hitung (5,034)> F tabel (2,641), maka disimpulkan bahwa pengaruh simultan dari seluruh variabel terhadap kinerja manajerial signifikan secara statistika.

4.4.3. Uji Signifikansi Pengaruh Parsial (Uji t)

[image:55.595.111.512.426.619.2]Uji signifikansi pengaruh parsial merupakan suatu uji untuk menguji apakah masing-masing variabel bebas memiliki pengaruh yang signifikan secara statistika atau tidak terhadap variabel kinerja manajerial.

Tabel 4.20

Uji Signifikansi Pengaruh Parsial (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.009 8.536 235 .815

Pengendalian Internal (X1)

.262 .126 .302 2.081 .045 .862 1.160

Penerapan Good Corporate Governance (X2)

.285 .117 .357 2.437 .020 .844 1.185

Budaya Organisasi (X3)

.055 .097 .081 .562 .578 .880 1.137

Audit Manajemen (X4)

.083 .115 .104 .722 .475 .867 1.154

a. Dependent Variable: Kinerja Manajerial (Y) Sumber :Data yang diolah SPSS,2016

Berdasarkan Tabel 4.20diperoleh persamaan regresi linear sebagai berikut berikut.

Pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai probabilitas � atau Sig. dengan nilai tingkat signifikansi, yakni �.Jika nilai Sig.<0,05, pengaruh variabel bebas signifikan terhadap sistem pengendalian internal. Jika nilai Sig. ≥0,05, pengaruh variabel bebas tidak signifikan terhadap kinerja manajerial.

1. Pengujian Pengaruh Pengendalian Intern(��)terhadap

Kinerja Manajerial(�)

Berdasarkan Tabel 4.20, diketahui nilai probabilitas atau Sig. dari variabel pengendalian intern adalah 0,045. Karena nilai probabilitas pengendalian intern, yakni 0,045, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara independensi dengan variabel kinerja manajerial signifikan secara statistika. Diketahui nilai koefisien regresi dari variabel pengendalian intern adalah 0,262, karena bernilai positif, hal ini berarti variabel pengendalian intern memberikan dampak positif terhadap kinerja manajerial, dan pengaruhnya signifikan.

2. Pengujian Pengaruh Penerapan Good Corporate

Governance (��)terhadap Kinerja Manajerial (�)

lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara good corporate governance dengan variabel kinerja manajerial signifikan secara statistika. Diketahui nilai koefisien regresi dari variabel pengendalian intern adalah 0,285, karena bernilai positif, hal ini berarti variabel good corporate governance memberikan dampak positif terhadap kinerja manajerial, dan pengaruhnya signifikan.

3. Pengujian Pengaruh Budaya Organisasi(��)terhadap

Kinerja Manajerial (�)

4. Pengujian Pengaruh Audit Manajemen (��)terhadap

Kinerja Manajerial (�)

Berdasarkan Tabel 4.20, diketahui nilai probabilitas atau Sig. dari variabel audit manajemen adalah 0,475. Karena nilai probabilitas audit manajemen, yakni 0,475, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara audit manajemen dengan variabel kinerja manajerialtidak signifikan secara statistika. Diketahui nilai koefisien regresi dari variabel budaya organisasi adalah 0,083, karena bernilai positif, hal ini berarti variabel audit manajemen memberikan dampak positif terhadap kinerja manajerial, namun pengaruhnya tidak signifikan.

4.5. Pembahasan Hasil Penelitian

1. Nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai

koefisien determinasi sebesar �2 = 0,365. Nilai tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel sistem pengendalian internal sebesar 36,5%, sisanya sebesar 63,5% dipengaruhi oleh faktor-faktor lain.

2. Berdasarkan hasil uji simultan yang dilakukan terhadap pengendalian intern,

good corporate governance, budaya organisasi dan audit manajemen

manajerial. Hasil penelitian ini terlihat dari uji-F yang menunjukkan hasil F hitung (5.034) > F tabel (2.641) dengan tingkat signifikansi penelitian 0,05, maka disimpulkan bahwa pengaruh simultan dari seluruh variabel terhadap sistem pengendalian internal signifikan secara statistika. Hasil penelitian ini sejalan dengan Andriyanto (2013), Astuty (2014), Amelia (2013).

3. Hasil uji parsial terhadap variabel pengendalian intern, good corporate

governancemenyimpulkan bahwa variabel pengendalian intern, good corporate

governanceberpengaruh secara signifikan positif terhadap kinerja manajerial.

Variabel budaya organisasi, dan audit manajemen berpengaruh positif tetapi tidak secara signifikan terhadap kinerja manajerial. Hasil penelitian ini terlihat dari hasil uji-t yang menunjukkan bahwa pengendalian intern (0,045), good

corporate governance (0.020) sedangkan budaya organisasi (0.578), dan audit

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan dapat diambil beberapa kesimpulan sebagai berikut:

1. Secara parsial Pengendalian Intern dan Good Corporate Governance berpengaruh signifikan positif terhadap Kinerja Manajerial pada PT. Pegadaian (persero) medan..

2. Secara parsial Budaya Organisasi dan Audit Manajemen berpengaruh secara positif tetapi tidak berpengaruh secara signifikan terhadap Kinerja Manajerial pada PT. Pegadaian (persero) medan.(nilai signifikansi > 0,05).

5.2. Saran

Berdasarkan hasil penelitian, maka saran yang diberikan adalah sebagai berikut:

1. Menambah jumlah variabel independen, dalam penelitian ini peneliti meneliti 4 variabel hendaknya untuk peneliti berikutnya dapat meneliti lebih dari 4 variabel dan haruslah diluar dari variabel yang telah para peneliti – peneliti terdahulu teliti.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Pengendalian Intern

Pengendalian intern adalah sistem yang meliputi organisasi semua metode dan ketentuan yang terorganisasi dalam suatu perusahaan untuk melindungi harta miliknya, memeriksa kecermatan dan keandalan data akuntansi serta meningkatkan efisiensi usaha. Pengendalian intern menurut Arens dan Loebbecke (2008) adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personel satuan usaha lainnya yang dirancang untuk mendapatkan keyakinan yang memadai tentang pencapaian tujuan.Tujuan pengendalian intern adalah menjamin manajemen perusahaan agar:

a. Tujuan perusahaan yang ditetapkan dapat tercapai.

b. Laporan keuangan yang dihasilkan perusahaan dapat dipercaya.

sebagai pedoman dalam perencanaan. Dalam lingkungan perusahaan pengendalian intern didefinisikan sebagai suatu proses yang diberlakukan oleh pimpinan (dewan direksi), dan manajemen secara keseluruhan yang dirancang untuk memberikan suatu keyakinan akan tercapainya tujuan perusahaan.

COSO mendefinisikan pengendalian intern sebagai berikut:“Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: a) keandalan pelaporan keuangan, b) efektivitas dan efisiensi operasi, dan c) kepatuhan tehadap hukum dan peraturan yang berlaku.”

Definisi Pengendalian Intern yang dikemukakan Mulyadi (2002) yaitu: “Segala sesuatu yang meliputi semua cara-cara yang digunakan oleh pimpinan perusahaan untuk mengawasi/mengendalikan perusahaan. Dalam pengertian pengendalian intern meliputi : Struktur organisasi, formulir-formulir dan prosedur pembukuan dan laporan (Administrasi), budget dan standart pemeriksaan intern dan sebagainya”.

2.1.1.1. Elemen Pengendalian Intern

Terdapat lima komponen pengendalian intern menurut

Committee of Sponsoring Organizations of the Treatway

Commission(COSO) yang meliputi lingkungan pengendalian

pengendalian (control procedure), pemantauan (monitoring), serta informasi dan komunikasi (information and communication).

1) Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian perusahaan mencakup sikap para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di organisasi tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan pengendalian adalah filosofi manajemen (manajemen tunggal dalam persekutuan atau manajemen bersama dalam perseroan) dan gaya operasi manajemen (manajemen yang progresif atau yang konsevatif), struktur organisasi (terpusat) serta praktik kepersonaliaan. Lingkungan pengendalian ini amat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain.

2) Penilaian Resiko (Risk Assesment)

Setiap organisasi memiliki resiko, dalam kondisi apapun yang namanya resiko pasti muncul dalam setiap aktivitas baik aktivitas yang berkaitan dengan bisnis maupun non bisnis. Suatu resiko yang telah diidentifikasi dapat dianalisis dan dievaluasi sehingga dapat diperkirakan intensitas dan tindakan apa yang harus dilakukan untuk meminimalkan resiko yang muncul.

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya kesalahan dan ketidakberesan. Prosedur pengendalian meliputi hal-hal sebagai berikut:

a. pe