SKRIPSI

ANALISIS PENGARUH CORPORATE SOCIAL RESPONSIBILITY

INDUSTRI PERBANKAN INDONESIA TERHADAP PROFITABILITAS DAN STRUKTUR

PERMODALAN PERUSAHAAN PERIODE 2010-2012

OLEH

PESTA RIA PRATIWI HUTAHAEAN 100503180

PROGRAM STUDI S1-AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Corporate Social Responsibility Industri Perbankan Indonesia Terhadap Profitabilitas dan Struktur Permodalan Perusahaan Periode 2010-2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014 Yang membuat pernyataan,

NIM 100503180

ABSTRAK

ANALISIS PENGARUH CORPORATE SOCIAL RESPONSIBILITY INDUSTRI PERBANKAN INDONESIA TERHADAP PROFITABILITAS DAN STRUKTUR PERMODALAN PERUSAHAAN PERIODE 2010-2012

Penelitian ini bertujuan untuk menganalisis pengaruh pengungkapan

Corporate Social Responsibility (CSR) terhadap profitabilitas dan struktur permodalan perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Menggunakan dua model regresi, penelitian ini menggunakan Return on Assets (ROA) sebagai indikator untuk mengukur profitabilitas dan Capital Adequacy Ratio (CAR) sebagai indikator untuk mengukur struktur permodalan perusahaan. Pengungkapan CSR diukur dengan

Corporate Social Disclosure Index (CSDI) dan terdiri atas empat tema pengungkapan, yaitu tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan konsumen serta tema kemasyarakatan dan umum.

Hasil penelitian pada model pertama menunjukkan bahwa pengungkapan CSR secara serempak berpengaruh positif dan signifikan terhadap ROA. Secara parsial, hanya tema ketenagakerjaan yang berpengaruh positif dan signifikan terhadap ROA. Sedangkan hasil penelitian pada model kedua menunjukkan bahwa pengungkapan CSR tidak berpengaruh signifikan terhadap CAR, baik secara serempak maupun secara parsial.

ABSTRACT

ANALYZIS THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY OF INDONESIAN BANKING INDUSTRIES TO ITS PROFITABILITY AND

CAPITAL STRUCTURE IN 2010-2012

This study is aimed to analyze the effect of disclosuring Corporate Social Responsibility (CSR) on profitability and capital structure of the banking companies which are listed in Indonesia Stock Exchange in 2010-2012. Using two regression models, this study uses Return on Assets (ROA) as an indicator to measure profitability and Capital Adequacy Ratio (CAR) as an indicator to measure the capital structure of the company. CSR disclosure is measured by Corporate Social Disclosure Index (CSDI) and has four themes of disclosure, those are environment-energy themes, labor themes, product-customer themes and social-general themes.

The results of the study show that the first model of CSR disclosure simultaneously has the positive significant effect on ROA. Partially, only labor themes have positive significant effect on ROA. The results of the second model show that the CSR has no significant effect on CAR, neither simultaneously nor partially.

KATA PENGANTAR

Allahku, Bapa yang penuh cinta dan kasih sayang, Pencipta langit, bumi dan segala isinya, Penguasa atas kehidupan pun maut, Pemilik kekekalan dan Yang Abadi. Meski tak cukup layak diri menghadap, biarlah tekukan lutut ini menyampaikan syukur tiada henti untuk setiap karya ajaibMu, Yesusku, dalam tiap helaan napasku, dalam tiap dentuman jantungku, pun dalam tiap tetesan darahku. Bahkan ketika skripsi yang berjudul “Analisis Pengaruh Corporate Social Responsibility Industri Perbankan Indonesia Terhadap Profitabilitas dan Struktur Permodalan Perusahaan Periode 2010-2012”ini penulis selesaikan demi mendapatkan gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas Sumatera Utara, rasa syukur ini pun terus mengalir.

Teristimewa kepada kedua orang tua tercinta penulis, Ayahanda Amestor Hutahaean, SH., dan Ibunda Ratna Br. Hutapea yang tiada lelah membesarkan dan mendidik ananda, terima kasih atas doa, kasih sayang dan kesabaran juga untuk dukungan moril, materil dan spiritual semasa ananda hidup sampai detik ini.

Dengan segala kerendahan hati, penulis juga menyampaikan rasa terima kasih kepada:

1. Dekan Fakultas Ekonomi Universitas Sumatera Utara, Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA

3. Ketua dan Sekretaris Program Studi S1-Akuntansi, Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

4. Dosen pembimbing, Bapak Drs. Erwin Abubakar, MBA, Ak, atas bimbingan, arahan serta waktu yang diberikan semasa penulisan skripsi ini berlangsung sampai selesainya

5. Dosen pembaca penilai, Bapak Drs. Syamsul Bahri, TRB, MM, Ak, CPA 6. Ketiga adik yang penulis sayangi, Jonathan William Hamonangan

Hutahaean, Zustia Aprillah Hutahaean dan Cindy Dewi Margaretha Hutahaean, terima kasih untuk tiap doa tulus kalian ya, dek, bahkan karena telah hadir dan menjadi penyemangat bagi kakak.

Kepada Tulang Yessi, Tulang Bahal dan Uda Eric beserta seluruh keluarga, terima kasih untuk semua bantuan, doa dan dukungan kalian bagi penulis. Penulis mohon maaf telah banyak merepotkan selama ini.

Kepada sahabat seperjuangan di prodi S1-Akuntansi 2010, Hanum (Adek), Rini, Eka, Putri, Mery, Friska (Eda), Sally, Inez, Bintang dan yang lainnya, terima kasih untuk setiap pengalaman yang telah kita ukir bersama selama hampir empat tahun ini.

dukaku dan telah memberi warna pada kanvas putihku di universitas, semoga persahabatan ini tetap terjalin tiada berakhir.

Kepada kak Ekaristi Manaö, kakak kelompok penulis, dan teman-teman di Lembaga Pelayanan Mahasiswa Indonesia (LPMI) terima kasih telah memberikan pengalaman spiritual yang luar biasa dan sangat membantu kebangunan rohani penulis.

Terima kasih juga kepada PT Bank CIMB Niaga, Tbk dan Kemdiknas yang telah memberikan beasiswa dan berbagai pengalaman serta kesempatan berharga kepada penulis semasa perkuliahan.

Dan kepada semua pihak, sahabat dan keluarga yang tidak dapat dituliskan satu per satu, kebaikan kalian akan selalu penulis kenang, terima kasih untuk semua bantuan dan doanya.

Demikianlah, penulis memohon maaf atas segala kekurangan dan kesalahan yang ada. Penulis menyadari bahwa kesempurnaan hanyalah milik Tuhan dan kesalahan adalah milik manusia. Kritik dan saran yang membangun akan penulis terima dengan senang hati demi perbaikan kualitas di masa mendatang.

Akhirnya, semoga skripsi ini bermanfaat bagi semua pihak yang membutuhkannya. Selamat membaca.

Medan, Januari 2014 Penulis,

NIM 100503180

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar BelakangMasalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuandan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Sustainable Development ... 10

2.1.2 Corporate Social Responsibility (CSR) ... 11

2.1.2.1 Definisi CSR ... 11

2.1.2.2 Manfaat CSR ... 13

2.1.2.3 Pengungkapan CSR ... 14

2.1.3 Stakeholders Theory ... 16

2.1.4 Kinerja Keuangan Perusahaan ... 18

2.1.5 Profitabilitas ... 22

Return on Assets (ROA) ... 23

2.1.6 Permodalan Bank ... 24

Capital Adequacy Ratio (CAR) ... 25

2.2 Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual dan Pengembangan Hipotesis ... 29

2.3.1 Kerangka Konseptual ... 29

2.3.2 Pengembangan Hipotesis ... 30

BAB III METODE PENELITIAN ... 32

3.1 Variabel Penelitian dan Definisi Operasional Variabel .. 32

3.1.1 Variabel Independen ... 32

Corporate Social Responsibility (CSR) ... 32

3.1.2 Variabel Dependen ... 33

Return on Assets (ROA) ... 33

Capital Adequacy Ratio (CAR) ... 34

3.2 Jenis dan Sumber Data ... 34

3.3 Populasi dan Sampel ... 34

3.5 Metode Analisis Data ... 37

3.5.1 Uji Statistik Deskriptif ... 38

3.5.2 Uji Asumsi Klasik ... 38

3.5.2.1 Uji Normalitas ... 38

3.5.2.2 Uji Multikolinearitas ... 39

3.5.2.3 Uji Heteroskedastisitas ... 39

3.5.2.4 Uji Autokorelasi ... 39

3.5.3 Uji Model (Goodness of Fit) ... 40

Koefisien Determinasi ... 40

3.5.4 Uji Hipotesis ... 41

3.5.4.1 Uji Statistik F ... 42

3.5.4.2 Uji Statistik t ... 42

BAB IV HASIL ANALISIS DAN PEMBAHASAN ... 43

4.1 Hasil Analisis Deskriptif Variabel Penelitian ... 44

4.2 Hasil UjiAsumsi Klasik ... 45

4.2.1 Hasil Uji Normalitas ... 46

4.2.1.1 Model I ... 46

4.2.1.2 Model II ... 49

4.2.2 Hasil Uji Multikolinearitas ... 51

4.2.2.1 Model I ... 52

4.2.2.2 Model II ... 53

4.2.3 Hasil Uji Heterokedastisitas ... 53

4.2.3.1 Model I ... 54

4.2.3.2Model II ... 55

4.2.4 Hasil UjiAutokorelasi ... 56

4.2.4.1 Model I ... 56

4.2.4.2 Model II ... 57

4.3 Hasil Uji Model (Goodness of Fit) ... 57

4.3.1 Model I ... 58

4.3.2 Model II ... 58

4.4 Hasil Uji Hipotesis ... 59

4.4.1 Uji Statistik F ... 59

4.4.1.1 Model I ... 60

4.4.1.2 Model II ... 61

4.4.2 Uji Statistik t ... 61

4.4.2.1 Model I ... 62

4.4.2.2 Model II ... 63

4.4.3 Hasil Uji Hipotesis I ... 64

4.4.4 Hasil Uji Hipotesis II ... 66

4.5 Pembahasan Hasil Analisis ... 68

BAB V PENUTUP ... ... ... 71

5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 72

DAFTAR TABEL

Keterangan Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Daftar Populasi dan Sampel ... 35

Tabel 4.1 Hasil Analisis StatistikDeskriptif ... 43

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov – Model I ... 46

Tabel 4.3 Hasil UjiKolmogorov-Smirnov – Model II ... 49

Tabel 4.4 Hasil UjiMultikolinearitas – Model I ... 52

Tabel 4.5 Hasil UjiMultikolinearitas – Model II ... 53

Tabel 4.6 Hasil UjiAutokorelasi – Model I ... 56

Tabel 4.7 Hasil Uji Autokorelasi – Model II ... 57

Tabel 4.8 Hasil UjiGoodness of Fit – Model I ... 58

Tabel 4.9 Hasil Uji Goodness of Fit – Model II ... 58

Tabel 4.10 Hasil Uji F – Model I ... 60

Tabel 4.11 Hasil Uji F – Model II ... 61

Tabel 4.12 Hasil Uji t – Model I ... 62

Tabel 4.13 Hasil Uji t – Model II ... 63

Tabel 4.14 Hasil Uji Hipotesis I ... 65

DAFTAR GAMBAR

Keterangan Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 30

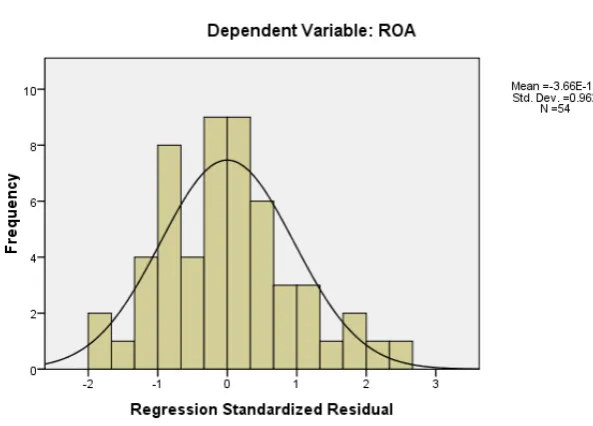

Gambar 4.1 Grafik Histogram – Model I ... 47

Gambar 4.2 Grafik Normal P-P Plot – Model I ... 48

Gambar 4.3 Grafik Histogram – Model II ... 50

Gambar 4.4 Grafik Normal P-P Plot – Model II ... 51

Gambar 4.5 Hasil Uji Heteroskedastisitas – Model I ... 54

DAFTAR LAMPIRAN

Keterangan Judul Halaman

Lampiran1 Daftar Populasidan Sampel ... 77

Lampiran2 Item-Item Tema Pengungkapan CSR ... 79

Lampiran3 Data Variabel PenelitianTahun 2010 ... 81

Lampiran4 Data Variabel PenelitianTahun 2011 ... 82

Lampiran5 Data Variabel PenelitianTahun 2012 ... 83

Lampiran6 Output SPSS – Model I ... 84

ABSTRAK

ANALISIS PENGARUH CORPORATE SOCIAL RESPONSIBILITY INDUSTRI PERBANKAN INDONESIA TERHADAP PROFITABILITAS DAN STRUKTUR PERMODALAN PERUSAHAAN PERIODE 2010-2012

Penelitian ini bertujuan untuk menganalisis pengaruh pengungkapan

Corporate Social Responsibility (CSR) terhadap profitabilitas dan struktur permodalan perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Menggunakan dua model regresi, penelitian ini menggunakan Return on Assets (ROA) sebagai indikator untuk mengukur profitabilitas dan Capital Adequacy Ratio (CAR) sebagai indikator untuk mengukur struktur permodalan perusahaan. Pengungkapan CSR diukur dengan

Corporate Social Disclosure Index (CSDI) dan terdiri atas empat tema pengungkapan, yaitu tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan konsumen serta tema kemasyarakatan dan umum.

Hasil penelitian pada model pertama menunjukkan bahwa pengungkapan CSR secara serempak berpengaruh positif dan signifikan terhadap ROA. Secara parsial, hanya tema ketenagakerjaan yang berpengaruh positif dan signifikan terhadap ROA. Sedangkan hasil penelitian pada model kedua menunjukkan bahwa pengungkapan CSR tidak berpengaruh signifikan terhadap CAR, baik secara serempak maupun secara parsial.

ABSTRACT

ANALYZIS THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY OF INDONESIAN BANKING INDUSTRIES TO ITS PROFITABILITY AND

CAPITAL STRUCTURE IN 2010-2012

This study is aimed to analyze the effect of disclosuring Corporate Social Responsibility (CSR) on profitability and capital structure of the banking companies which are listed in Indonesia Stock Exchange in 2010-2012. Using two regression models, this study uses Return on Assets (ROA) as an indicator to measure profitability and Capital Adequacy Ratio (CAR) as an indicator to measure the capital structure of the company. CSR disclosure is measured by Corporate Social Disclosure Index (CSDI) and has four themes of disclosure, those are environment-energy themes, labor themes, product-customer themes and social-general themes.

The results of the study show that the first model of CSR disclosure simultaneously has the positive significant effect on ROA. Partially, only labor themes have positive significant effect on ROA. The results of the second model show that the CSR has no significant effect on CAR, neither simultaneously nor partially.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam melakukan segala sesuatu, setiap manusia pasti menginginkan hasil terbaik atas usaha yang dilakukannya. Hasil dari proses pencapaian itulah yang kemudian dijadikan tolok ukur atas keberhasilan usaha manusia. Namun yang perlu ditegaskan adalah sebagian besar dampak usaha tersebut, baik berhasil ataupun gagal, semua tak lepas dari peran orang lain yang berada di sekitar manusia tersebut.

Tak ubahnya yang terjadi dalam dunia bisnis. Setiap industri yang didirikan oleh para pengusaha pasti memiliki hasil akhir yang ingin dicapai. Kebanyakan industri yang ada memilih profit atau keuntungan sebagai hasil atau buah atas usaha maupun modal yang telah mereka pertaruhkan sebelumnya. Keuntungan menjadi nadi perusahaan-perusahaan dalam menjalankan bisnisnya agar dapat menjaga keberlangsungan bisnis tersebut. Keuntungan pula yang dapat menjaga kepercayaan para investor untuk turut menanamkan modal dalam upaya perluasan sayap bisnis perusahaan dan menjaga kepercayaan masyarakat untuk mendukung eksistensi perusahaan kedepannya. Terlihat bahwa perusahaan memerlukan paling tidak investor dan masyarakat dalam proses pencapaian keuntungan tersebut.

biaya dan menghemat waktu dalam proses bisnisnya, bahkan meniadakan aktivitas perusahaan yang dinilai tidak efisien.

Seperti yang telah disebutkan diatas, upaya peningkatan keuntungan perusahaan ini pun tak lepas dari peran masyarakat yang berada disekitar perusahaan. Masyarakat merupakan pihak penting yang perlu diperhatikan perusahaan karena dukungannya, baik langsung maupun tidak langsung bagi perusahaan. Masyarakat juga menjadi pihak yang paling sering terkena dampak dari aktivitas dan keberadaan perusahaan. Perusahaan sebaiknya menyadari hal ini dan memberikan komitmen dan kontribusi yang sebesar-besarnya sebagai respon dan tanggung jawab perusahaan atas dukungan masyarakat bagi mereka.

Dalam tulisannya, Birthcelia (2012:4) menyinggung konsep dalam buku yang ditulis oleh Elkington (1997) yang berjudul Cannibals with Forks, the Triple Bottom Line of Twentieth Century Business yang menegaskan bahwa suatu perusahaan tidak dapat hanya berpijak pada satu garis dasar unsur tanggung jawab saja, yaitu aspek ekonomi seperti yang selama ini diperbincangkan. Tiga garis dasar tersebut dinamakan konsep “3P”, yaitu profit, people dan planet.

Ketiga unsur tersebut saling berkaitan satu dengan lainnya. Perusahaan harus memusatkan perhatiannya kepada pencarian keuntungan (profit),

keterlibatan yang serius dan sungguh dalam pemenuhan kesejahteraan masyarakat

Buruknya keadaan lingkungan dan jauhnya perbedaan taraf ekonomi masyarakat dengan pelaku usaha sering menjadi pemicu rusaknya hubungan diantara mereka. Masyarakat mulai melakukan berbagai protes terhadap perusahaan. Hal ini kemudian dianggap sebagai ancaman bagi eksistensi perusahaan. Menyadari hal ini, perusahaan pun mulai menunjukkan kepedulian dan mengusahakan manfaat bagi masyarakat sekitar dengan mengadakan suatu kegiatan sosial yang dilakukan secara rutin, yang kemudian dikenal dengan

Corporate Social Responsibility (CSR).

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan wujud tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial dan lingkungan (Suhandari, 2007 dalam Untung, 2008:1).

Kegiatan CSR ini bahkan telah diwajibkan oleh pemerintah dengan mengeluarkan kebijakan mengenai Perseroan Terbatas yang tertuang dalam Undang-Undang Nomor 40 Tahun 2007 Pasal 74 ayatnya yang pertama yang berbunyi “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.” Di ayat berikutnya dikatakan bahwa pemerintah juga akan memberikan sanksi bagi perusahaan yang tidak melaksanakannya. Peraturan ini jelas memperlihatkan betapa seriusnya pemerintah dalam menyikapi hal ini.

Undang-Undang Nomor 10 Tahun 1998 “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Dari pengertian diatas, dapat dikatakan bahwa industri perbankan memiliki hubungan yang langsung kepada masyarakat dalam menjalankan aktivitas bisnisnya. Oleh karena itu, pihak bank sangat perlu untuk menjaga keselarasan hubungan dengan masyarakat, baik untuk kepentingan keuntungan, maupun citra perusahaan di mata pemegang saham dan masyarakat.

Namun sangat disayangkan, jangkauan industri perbankan dalam melaksanakan kegiatan CSR masih terlalu sempit dan belum mengenai sasaran utama kebutuhan masyarakat. Manajemen bank beranggapan bahwa mereka belum terlalu perlu untuk melakukan kegiatan CSR dikarenakan teknologi yang mereka gunakan adalah teknologi bersih dan tidak mencemari lingkungan, seperti halnya yang dilakukan perusahaan-perusahaan manufaktur yang menghasilkan limbah asap maupun limbah cair. Padahal, industri perbankan juga menghasilkan sampah-sampah kantor yang tidak dapat dihindari, seperti kertas bekas dan barang tak terpakai lainnya, yang jika tidak diolah dengan benar akan merusak kesehatan lingkungan perusahaan.

Perusahaan menganggap masyarakat adalah pihak yang sangat membutuhkan bantuan mereka, sehingga perusahaan harus berbangga diri karena pertolongan tersebut.

Kenyataan lainnya, yaitu ketika pihak internal perusahaan, seperti para karyawan yang juga merupakan pihak yang menjadi sasaran kegiatan CSR perusahaan, yang telah bekerja keras menjalankan aktivitas-aktivitas bisnis perusahaan harus menggunakan fasilitas yang terbatas karena berbagai alasan penghematan.

Dan yang sangat menyedihkan, yaitu ketika masyarakat masih bersikap skeptis terhadap berbagai kegiatan CSR yang dilakukan perusahaan. Hal ini bisa dikarenakan kurangnya sosialisasi akan kegiatan CSR sehingga masyarakat tidak mengetahui tujuan utama kegiatan ini ataupun dikarenakan kurangnya perhatian perusahaan saat memberikan berbagai bantuan. Masyarakat menilai bahwa perusahaan melakukan kegiatan CSR semata-mata sebagai “suapan” untuk memperbaiki dan meningkatkan citra perusahaan, sehingga dapat menggunakan masyarakat untuk memaksimalkan keuntungan perusahaan.

Kegiatan CSR yang dilakukan industri perbankan juga merupakan salah satu pertimbangan alternatif bagi investor dalam melakukan keputusan investasi. Biasanya kegiatan CSR diungkapkan dalam media komunikasi perusahaan dengan pihak eksternal, yaitu laporan tahunan (annual report) perusahaan, seperti yang terdapat dalam PSAK No 1 Tahun 2009 (Revisi 1998) paragraf 9 tentang penyajian laporan keuangan:

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah

(value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Dengan adanya transparansi atas laporan keuangan dan berbagai kegiatan perusahaan lainnya, maka akan memudahkan pihak eksternal dalam mengambil keputusan ekonomi. Pengambilan keputusan ekonomi dalam industri perbankan dapat dilihat melalui kinerja perbankan. Sofyan (2003) dalam Mahardian (2008:3) menyatakan bahwa kinerja perbankan dapat diukur dengan menggunakan beberapa indikator, diantaranya rata-rata tingkat bunga pinjaman, rata-rata tingkat bunga simpanan, dan profitabilitas perbankan. Selanjutnya, Sofyan menyimpulkan bahwa indikator yang paling tepat digunakan untuk mengukur kinerja suatu bank adalah profitabilitas, yang dinilai dengan tingkat Return on Equity (ROE) untuk perusahaan umum, dan Return on Asset (ROA) untuk industri perbankan.

Masih dalam Mahardian (2008:4), Mawardi (2005) menyatakan bahwa ROA dapat berfokus pada kemampuan perusahaan untuk memperoleh earning

ROA berhubungan positif dengan CAR (Capital Adequacy Ratio) yang merupakan rasio kinerja bank yang digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung risiko, seperti kredit yang diberikan (Dendawijaya, 2000 dalam Fathurrahman, 2012:3). Dengan demikian, jika ROA meningkat, maka CAR juga akan meningkat.

Berdasarkan hal tersebut, peneliti ingin mengetahui apakah pengungkapan CSR juga akan memiliki pengaruh yang sama terhadap ROA dan CAR. Berbagai penelitian sejenis telah dilakukan untuk melihat hubungan antara pengungkapan tanggung jawab sosial perusahaan dengan berbagai variabel dependen. Penelitian-penelitian tersebut ternyata memiliki hasil yang berbeda-beda.

Cahya (2010), dalam penelitiannya mengenai gambaran pengungkapan tanggung jawab sosial perusahaan perbankan di Indonesia dan untuk mengetahui bahwa kinerja keuangan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Hasil penelitiannya menyebutkan bahwa variabel size dan

leverage yang digunakannya berpengaruh secara signifikan terhadap variabel CSR, sedangkan variabel ROA tidak berpengaruh secara signifikan.

Widaryanti (2007) menyatakan bahwa diantara berbagai tema pengungkapan CSR yang ditelitinya, hanya tema lingkungan dan energi yang berpengaruh positif dan signifikan terhadap ROA.

Dalam penelitan ini akan dilakukan analisis untuk melihat pengaruh pengungkapan CSR dengan dua variabel dependen yang telah disebutkan di atas, yaitu ROA dan CAR. CSR akan dibagi ke dalam empat tema pengungkapan seperti yang dilakukan oleh Widaryanti (2007), yaitu tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan konsumen serta tema kemasyarakatan dan umum. ROA akan digunakan sebagai representasi terhadap profitabilitas perusahaan perbankan sedangkan CAR akan digunakan sebagai representasi atas struktur permodalan.

Dilatarbelakangi berbagai hal di atas, peneliti kemudian mengangkat judul penelitian “Analisis Pengaruh Corporate Social Responsibility Industri Perbankan Indonesia Terhadap Profitabilitas dan Struktur Permodalan Perusahaan Periode 2010-2012.”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat dirumuskan masalah dalam penelitian sebagai berikut:

1. Bagaimana pengaruh tema-tema pengungkapan Corporate Social Responsibility (CSR) terhadap Return on Asset (ROA) industri perbankan di Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan:

1. Mengetahui pengaruh tema-tema pengungkapan CSR terhadap ROA industri perbankan di Indonesia

2. Mengetahui pengaruh tema-tema pengungkapan CSR terhadap CAR industri perbankan di Indonesia

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, yaitu:

1. Bagi perusahaan dan pemegang saham, agar dapat digunakan sebagai salah satu dasar pertimbangan dalam pengambilan keputusan untuk keberlangsungan perusahaan di masa mendatang melalui pelaksanaan kegiatan CSR yang berkesinambungan

2. Bagi investor, agar dapat digunakan sebagai salah satu dasar pertimbangan dalam melakukan keputusan investasi dalam suatu perusahaan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Sustainability Development

Perhatian terhadap masalah lingkungan hidup mulai berkembang setelah munculnya buku “Silent Spring” oleh Rachel Carson pada tahun 1960-an yang membicarakan persoalan lingkungan dalam ruang lingkup global. Secara sederhana, pembangunan berkelanjutan (sustainability development) diartikan sebagai suatu upaya pemenuhan kebutuhan hidup masa sekarang dengan memperhatikan kesinambungan hidup generasi mendatang. Konsep ini setara dengan laporan “Our Common Future” oleh komisi bentukan Perserikatan Bangsa-Bangsa, World Commission on Environment and Development (WCED) yang diketuai Ny. Gro Brundtland, Perdana Menteri Norwegia pada tahun 1987 yang diterbitkan dengan tema Sustainable Development, dan kemudian dikenal dengan “Laporan Brundtland”. Konsep ini merupakan gagasan dasar yang berkembang hingga saat ini dengan mengikuti dinamika perubahan dan menekankan pentingnya pertumbuhan ekonomi tanpa mengorbankan standar lingkungan yang tinggi (Wibisono, 2007:14-15).

ekonomi suatu negara juga dapat mempengaruhi rusaknya lingkungan sehingga akan menimbulkan dampak negatif bagi masyarakatnya (Siagian dan Suriadi, 2012:63).

Masalah lingkungan merupakan suatu permasalahan kompleks yang dialami hampir semua negara di belahan dunia. Berbagai isu penurunan kualitas lingkungan pun semakin meluas. Oleh karena itu, saat ini kesadaran dan penilaian masalah lingkungan harus segera diatasi, yaitu dengan meningkatkan pembangunan bewawasan lingkungan (eco development) yang menggunakan dan mengelola sumber daya alam secara bijaksana sehingga dapat meningkatkan mutu lingkungan hidup.

2.1.2 Corporate Social Responsibility (CSR) 2.1.2.1 Definisi CSR

Konsep Corporate Social Responsibility (CSR) merupakan suatu konsep yang legal dan semakin mendapatkan perhatian khusus dari berbagai pihak. Namun ternyata, CSR sendiri belum memiliki suatu definisi yang baku sehingga menyebabkan banyaknya definisi yang diberikan oleh berbagai pakar dari seluruh dunia.

improving the quality of life of the workforce and their families as well as of the

local community and society at large.”

Definisi tersebut mencoba menjelaskan beberapa hal pokok, misalnya kesadaran yang muncul sendiri dari dalam diri perusahaan untuk dapat melaksanakan praktik CSR, menjalankan praktik bisnis dengan tunduk terhadap peraturan yang berlaku, dan kegiatan ekonomi perusahaan yang memberikan manfaat kepada semua pihak (Siagian dan Suriadi, 2012:9).

Lain lagi dengan definisi CSR yang dikemukakan oleh World Bank, CSR dipandang sebagai “the commitment of business to contribute to sustainable economic development working with employees and their representatives the local

community and society at large to improve quality of life, in ways that are both

good for business and good for development.” Definisi yang dikemukakan oleh

World Bank ini sudah melibatkan berbagai pemangku kepentingan dalam berbagai kebijakan ekonomi perusahaan.

Meskipun banyak definisi yang ditawarkan oleh para pakar, namun hakekatnya konsep Corporate Social Responsibility (CSR) tetaplah memiliki tujuan yang sama, yaitu keseimbangan antara aspek ekonomis dan aspek sosial serta lingkungan.

Dalam ISO 26000 juga terdapat prinsip-prinsip dasar dari Corporate Social Responsibility (CSR) sebagai berikut:

1. Accountability 2. Transparency 3. Ethical behaviour

4. Respect for stakeholder interests 5. Respect for the rule of law

6. Respect for international norms of behaviour 7. Respect for human rights

Prinsip-prinsip tersebut kemudian dijadikan sebagai dasar pelaksanaan yang menjadi informasi dalam pembuatan keputusan perusahaan.

2.1.2.2 Manfaat CSR

kompetensi masyarakat di berbagai bidang, sehingga diharapkan dapat meningkatkan kualitas hidup mereka (Susanto, 2009:13-16).

Bagi perusahaan, paling tidak ada enam manfaat yang dikemukakan oleh Susanto (2009:13-16), yaitu:

1. CSR dapat mengurangi risiko dan tuduhan terhadap perlakuan tidak pantas yang diterima perusahaan

2. CSR dapat berfungsi sebagai pelindung dan membantu perusahaan meminimalkan dampak buruk yang diakibatkan suatu krisis

3. CSR dapat membuat karyawan merasa terlibat dan bangga

4. CSR yang dilaksanakan secara konsisten akan mampu memperbaiki dan mempererat hubungan antara perusahaan dengan para stakeholders-nya 5. CSR dapat membantu meningkatkan penjualan

6. Insentif-insentif lainnya seperti insentif pajak dan berbagai perlakuan khusus lainnya

Oleh karena itu, demi tercapainya keberhasilan pelaksanaan CSR, sangat diperlukan komitmen yang kuat, partisipasi aktif, serta ketulusan dari semua pihak yang peduli terhadap program yang penting ini, mengingat satunya planet yang didiami manusia secara bersama-sama.

2.1.2.3 Pengungkapan CSR

suatu perusahaan semakin luas dan tidak terbatas hanya kepada pencarian laba untuk para pemegang saham saja.

Terdapat dua pendekatan yang berbeda dalam penelitian mengenai pengungkapan CSR. Pendekatan pertama menyatakan bahwa pengungkapan CSR perusahaan dapat diperlakukan sebagai suatu suplemen dari aktivitas akuntansi konvensional. Pendekatan ini tentu akan menimbulkan anggapan bahwa masyarakat keuangan adalah pemakai utama pengungkapan CSR dan cenderung membatasi pandangan mengenai pelaporannya. Pendekatan kedua, yaitu dengan meletakkan pengungkapan CSR perusahaan pada pengujian peran informasi dalam hubungan masyarakat dan organisasi. Pandangan inilah yang menjadi sumber utama dalam kemajuan pemahaman tentang pengungkapan CSR, dan kemudian menjadi sumber kritik yang utama pula terhadap pengungkapannya.

Pengungkapan CSR pada laporan tahunan perusahaan cenderung dilakukan secara sukarela oleh perusahaan. Henderson dan Peirson dalam Widaryanti (2007:35-36) memberikan alasan perusahaan CSR secara sukarela, yaitu:

1. Internal decision making. Alasan ini dikarenakan kebutuhan manajemen akan informasi dalam menentukan efektivitas dari informasi sosial tertentu dalam mencapai tujuan sosial perusahaan.

3. Enlightened self interest. Alasan ini dikarenakan perusahaan ingin menjaga keselarasan sosialnya dengan para stakeholders karena mereka dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan. Pengungkapan CSR memang sangat perlu untuk dilakukan mengingat adanya nilai tambah dari kontribusi masyarakat di sekitar perusahaan, termasuk dari penggunaan sumber-sumber sosial yang jika menyebabkan kerusakan tentu akan dapat menjadi biaya sosial (social cost) yang harus ditanggung masyarakat, dan akan menimbulkan manfaat sosial (social benefit) apabila perusahaan meningkatkan mutu sumber-sumber sosialnya tersebut.

Hingga saat ini, belum ada standar yang baku dalam pelaporan CSR yang disebabkan oleh adanya permasalahan yang berhubungan dengan biaya dan manfaat sosial. Oleh karena itu, perusahaan biasanya menentukan sendiri model pelaporan CSRnya. Adapun kategori pengungkapan CSR menurut Cahya (2010:29-30), yaitu lingkungan, energi, kesehatan dan keselamatan kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum.

2.1.3 Stakeholders Theory

Teori ini dimulai dengan asumsi nilai (value) secara eksplisit dan tidak dipungkiri merupakan bagian dari kegiatan usaha (Freeman et al., 2004 dalam Indrawan, 2011:11).

manajemen telah merubah cara pandang mereka mengenai pencapaian tujuan perusahaan dengan lebih efektif. Adapun stakeholders adalah sekelompok orang yang dapat mempengaruhi dan dipengaruhi oleh berbagai keputusan, kebijakan, maupun operasi perusahaan. Jones dalam Indrawan (2011:10-11) menjelaskan pembagian kategori stakeholders, yaitu:

1. Inside stakeholders, merupakan orang-orang yang memiliki kepentingan dan tuntutan terhadap sumber daya perusahaan serta berada dalam organisasi perusahaan. Mereka yang termasuk dalam kategori ini adalah pemegang saham, manajer dan karyawan.

2. Outside stakeholders, merupakan orang-orang maupun pihak-pihak yang bukan pemilik perusahaan, bukan pemimpin perusahaan, dan bukan pula karyawan perusahaan, namun mereka memiliki kepentingan terhadap perusahaan dan turut dipengaruhi oleh keputusan serta tindakan yang dilakukan oleh perusahaan. Mereka yang termasuk dalam kategori ini adalah pelanggan, pemasok, pemerintah, masyarakat lokal dan masyarakat umum.

Aktivitas CSR merupakan suatu elemen yang menguntungkan bagi strategi perusahaan, memberikan kontribusi kepada manajemen risiko dan memelihara hubungan yang dapat memberikan keuntungan jangka panjang perusahaan.

tindakan dan keputusan organisasi. Menurut pendekatan ini, suatu organisasi akan berusaha untuk memenuhi tuntutan lingkungan dari kelompok-kelompok seperti para karyawan, pemasok dan investor serta masyarakat (Robbins dan Coulter, 1999 dalam Indrawan, 2011:12).

Dalam Widaryanti (2007:33) diungkapkan beberapa alasan yang mendorong perusahaan perlu memperhatikan kepentingan stakeholders, yaitu:

1. Isu lingkungan melibatkan berbagai kelompok dalam masyarakat yang dapat mengganggu kualitas hidup mereka

2. Era globalisasi telah mendorong produk-produk yang diperdagangkan harus bersahabat dengan lingkungan sehingga kesadaran konsumen terhadap produk yang tidak mencemari lingkungan semakin meningkat

3. Para investor dalam menanamkan modalnya cenderung untuk memiliki perusahaan yang memiliki dan mengembangkan kebijakan dan program lingkungan

4. Lembaga Swadaya Masyarakat (LSM) dan pecinta lingkungan semakin vokal dalam mengkritik perusahaan-perusahaan yang kurang peduli terhadap lingkungan

2.1.4 Kinerja Keuangan Perusahaan

Terdaftarnya perusahaan-perusahaan dalam suatu bursa menandakan perusahaan tersebut telah menjadi milik masyarakat. Pertanggungjawaban terhadap aset yang ada dan operasi perusahaan oleh manajemen menjadi suatu hal yang harus dilakukan secara maksimal. Terhadap stakeholders dan shareholders, laporan atas kinerja perusahaan adalah hal yang wajib untuk dilakukan.

Menurut Kamus Istilah Akuntansi (2003:15) dalam Resturiyani (2012:108), kinerja didefinisikan sebagai:

biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

Sedangkan definisi kinerja menurut Indra Bastian (2001) dalam Resturiyani (2012:109) adalah:

gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan, skema strategis (strategic planning) suatu organisasi, secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu.

Adapun definisi kinerja keuangan oleh Syafarudin (2003) dalam Resturiyani (2012:109) adalah “mengukur sampai sejauh mana prestasi, peningkatan, posisi atau performance dari nilai perusahaan yang diukur melalui laporan keuangan, baik melalui neraca maupun laba rugi yang dibutuhkan oleh pihak yang berkepentingan.”

Kinerja keuangan merupakan salah satu faktor yang digunakan perusahaan untuk menentukan apakah tujuan perusahaan tersebut telah tercapai secara efektif dan efiesien. Yang dimaksud dengan efektif adalah apabila alat yang digunakan perusahaan untuk mencapai tujuannya telah tepat digunakan, sedangkan efisien maksudnya adalah dengan mengorbankan input tertentu dapat memperoleh output yang optimal.

Adapun faktor-faktor yang mempengaruhi kinerja keuangan perusahaan menurut Munawir (2007) dalam Resturiyani (2012:110), yaitu:

2. Solvabilitas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek dan jangka panjangnya pada saat perusahaan tersebut dilikuidasi

3. Rentabilitas atau profitabilitas, menunjukkan kemampuan perusahaan dalam menghasilkan laba selama periode tertentu

4. Stabilitas ekonomi, menunjukkan kemampuan perusahaan untuk menjalankan usahanya dengan stabil, yang diukur dengan pertimbangan terhadap kemampuan perusahaan dalam membayar beban bunga dan dividen secara teratur tanpa mengalami hambatan maupun krisis keuangan

Laporan keuangan biasanya adalah hal yang dianalisis untuk melihat kinerja perusahaan, yaitu dengan melakukan perbandingan terhadap kinerja perusahaan lain dalam industri yang sama dan juga dengan mengevaluasi kecenderungan posisi keuangan perusahaan sepanjang waktu. Adalah analisis rasio yang merupakan teknik yang biasanya digunakan untuk menilai kinerja perusahaan.

Pengukuran atau penilaian kinerja keuangan suatu perusahaan mempunyai tujuan utama seperti yang dikemukakan oleh Mulyadi (2001) dalam Resturiyani (2012:116), yaitu:

Penilaian terhadap kinerja perusahaan bagi manajemen menurut Mulyadi (2001) dalam Resturiyani (2012:116), adalah:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi,transfer dan pemberhentian

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menediakan kriteria seleksi dan evaluasi program pelatihan karyawan

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka

5. Menyediakan suatu dasar bagi distribusi penghargaan

Dikarenakan banyaknya pertanyaan yang timbul dari berbagai pihak mengenai hubungan kinerja keuangan dengan pengungkapan CSR, maka muncullah prediksi yang berbeda-beda. Herremans et al. (1993) dalam Widaryanti (2007:37) menyebutkan beberapa pokok pikirannya, antara lain:

1. Pokok pikiran yang menggambarkan kebijakan konvensional berpendapat bahwa terdapat biaya tambahan yang signifikan dan akan menghilangkan peluang perolehan laba untuk melaksanakan tanggung jawab sosial yang akan menurunkan profitabilitas

2. Biaya tambahan khusus untuk melaksanakan tanggung jawab sosial akan menghasilkan dampak netral (balance) terhadap profitabilitas. Hal ini disebabkan tambahan biaya yang dikeluarkan akan tertutupi oleh keuntungan efisiensi yang ditimbulkan oleh pengeluaran biaya tersebut

2.1.5 Profitabilitas

Diantara banyaknya penelitian mengenai faktor-faktor yang mempengaruhi pertanggungjawaban sosial, profitabilitas adalah salah satunya. Hubungan antara pengungkapan CSR dan profitabilitas perusahaan merupakan cerminan dari pandangan bahwa reaksi sosial memerlukan gaya manajerial yang sama dengan yang dilakukan pihak manajemen untuk menghasilkan keuntungan bagi perusahaan.

Besarnya keuntungan yang diperoleh perusahaan akan mempengaruhi perusahaan untuk mendapatkan pinjaman dan pendanaan ekuitas, posisi likuiditas perusahaan dan kemampuan perusahaan untuk berubah. Jumlah keuntungan kerap kali dibandingkan dengan ukuran kegiatan atau kondisi finansial perusahaan untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi. Perbandingan inilah yang disebut dengan rasio profitabilitas yang sering dipakai sebagai pengujian akhir efektivitas operasi manajemen. Tujuan dari profitabilitas berkaitan dengan kemampuan perusahaan untuk mendapatkan keuntungan yang memuaskan sehingga pemodal dan pemegang saham akan meneruskan penyediaan modal bagi perusahaan (Simamora, 2000:528).

Heinze (1976) dalam Cahya (2010:22) menyatakan bahwa profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham.

Profitabilitas dapat diukur dengan berbagai faktor, seperti profit margin,

dan earning per share. Dalam penelitian ini, faktor yang akan digunakan untuk mengukur profitabilitas adalah ROA.

Return on Assets (ROA)

ROA merupakan suatu ukuran keseluruhan profitabilitas perusahaan. Rasio ini membandingkan antara imbalan untuk para pemegang saham dan kreditor dengan jumlah aset (jumlah sumber daya yang dipasok oleh para pemegang saham dan kreditor). ROA dipakai untuk mengevaluasi apakah manajemen telah mendapatkan imbalan yang memadai atas aset yang dikuasainya.

Menurut Suharli & Co. (2006:295) ROA dikenal sebagai ukuran kinerja terbaik kedua dan signifikansinya tidak dapat dibantah. Adapun signifikansi menurutnya, yaitu “ (1) sebagai satu-satunya penggerak ROE yang terbaik, (2) sebagai ukuran efisiensi operasi yang utama, (3) sebagai rasio yang paling dapat dikendalikan oleh manajemen perusahaan.”

ROA dirumuskan sebagai berikut:

ROA = Total Pendapatan Total Aset

atau dapat juga dirumuskan:

ROA = Profit Margin x Assets Turnover

2.1.6 Permodalan Bank

Adalah para pemegang saham yang menempatkan modalnya di bank dengan tujuan uang yang ditanamnya tersebut memberikan hasil pada akhir tahun berupa dividen. Modal bank digunakan untuk memenuhi segala berbagai kebutuhan yang akan menunjang operasional bank. Apabila maksud tersebut tidak terpenuhi, maka modal bank dianggap tidak cukup. Modal memang faktor yang memegang peranan penting dalam mengembangkan usaha bank.

Menurut Siamat (2001:287-288), modal bank paling tidak memiliki tiga fungsi utama, yaitu fungsi operasional, fungsi perlindungan serta fungsi pengamanan dan pengaturan. Adapun keseluruhan fungsi modal bank tersebut adalah:

a. Memberikan perlindungan kepada nasabah b. Mencegah terjadinya kejatuhan bank c. Memenuhi kebutuhan kantor dan inventaris d. Memenuhi ketentuan permodalan minimum e. Meningkatkan kepercayaan masyarakat f. Menutupi kerugian aktiva produktif bank g. Sebagai indikator kekayaan bank

h. Meningkatkan efisiensi operasional bank

Beberapa bank dengan modal dibawah rata-rata mengalami kesulitan bisa dikarenakan lemahnya manajemen bank terutama karena pengelolaan likuiditas yang kurang tepat. Faktor inilah yang menyebabkan banyak bank dengan modal dibawah rata-rata mengalami kejatuhan. Banyak yang berpendapat bahwa fungsi modal bank yang paling utama adalah memberikan perlindungan terhadap nasabah atas kemungkinan terjadinya kerugian yang melebihi jumlah perkiraan bank. Oleh karena itu, penyediaan modal bank yang cukup memungkinkan bank meneruskan operasinya tanpa gangguan. Dengan demikian, fungsi utama modal bank adalah untuk menjaga kepercayaan (Siamat, 2001:288).

Bank for International Settlement (BIS) mensyaratkan bank umum untuk menyediakan modal minimum sebesar 8% dari Total Aktiva Tertimbang Menurut Risiko (ATMR). Ketentuan ini telah diikuti Bank Indonesia, seperti yang termuat dalam paket deregulasi 29 Pebruari 1991. Persentase kebutuhan modal minimum ini sering disebut Capital Adequacy Ratio atau CAR (Irmayanto dkk, 2004:87).

Capital Adequacy Ratio (CAR)

CAR merupakan rasio antara modal yang dimiliki oleh bank dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR). Modal bank adalah penjumlahan antara modal inti dan modal pelengkap.

1. Modal Inti:

a. Modal disetor, modal yang disetor efektif oleh pemiliknya

b. Agio saham, selisih lebih setoran yang diterima akibat harga saham melebihi nilai nominalnya

c. Cadangan umum, cadangan dan penyisihan laba ditahan atau laba bersih setelah dikurangi pajak setelah mendapat persetujuan dari RUPS

d. Cadangan tujuan, bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu

e. Laba ditahan, saldo laba bersih setelah dikurangi pajak

f. Laba tahun lalu, laba bersih tahun lalu setelah dikurangi pajak dan belum ditentukan penggunaannya oleh RUPS. Jumlah yang diperhitungkan sebagai modal inti hanya 50%

g. Laba tahun berjalan, laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah yang diperhitungkan sebagai modal inti hanya 50%

h. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut

2. Modal Pelengkap

a. Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang mendapat persetujuan Dirjen Pajak

b. Cadangan penghapusan aktiva yang diklasifikasikan adalah cadangan yang dibentuk dengan cara membebani laba-rugi tahun berjalan

c. Modal kuasi adalah modal yang didukung instrumen atau warkat yang memiliki sifat seperti modal

d. Pinjaman subordinasi adalah pinjaman yang harus memenuhi berbagai syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman, mendapat persetujuan Bank Indonesia

CAR akan dapat diketahui dengan membandingkan rasio modal dengan aktiva tertimbang menurut risiko, sehingga dapat dirumuskan:

CAR = Jumlah Modal

Jumlah ATMR x 100%

CAR merupakan rasio yang menunjukkan seberapa besar seluruh aktiva bank yang mengandung risiko (kredit, penyertaan surat berharga, tagihan pada bank lain) turut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari berbagai sumber diluar bank, seperti simpanan masyarakat, pinjaman bank, dan sebagainya.

2.2 Penelitian Terdahulu

[image:42.595.104.527.470.757.2]Berikut adalah daftar beberapa penelitian terdahulu mengenai CSR yang pernah dilakukan:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitian Widaryanti (2007) Analisis Pengaruh Pengungkapan Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Keuangan (Studi Pada Perusahaan yang Terdaftar di Bersa Efek Jakarta)

Variabel Independen: Tema CSR (tema lingkungan dan energi,tema Tenaga Kerja, tema konsumen dan produk, tema kemasyarakatan) Variabel Dependen:

Return on Assets

(ROA) Secara bersama-sama tidak berpengaruh terhadap kinerja keuangan, sedangkan secara parsial hanya tema lingkungan dan energi yang berpengaruh signifikan terhadap kinerja keuangan.

(2009) Responsibility

(CSR) Dalam Annual Report serta Pengaruh

Political Visibility

dan Economic Performance

CSR Variabel Dependen:

ukuran perusahaan, tipe industri, return

industri

performance

berpengaruh signifikan terhadap pengungkapan CSR dalam annual report.

Belaid Rettab et al.

(2009)

A Study of Management Perceptions of The Impact of CSR on Organisational Performance in Emerging Economies: The Case of Dubai

Variabel Independen: CSR Variabel Dependen: financial performance, employee commitment, corporate reputation CSR berpengaruh positif dan signifikan terhadap financial performance, employee

commitment, dan

corporate reputation Siti Samsinar Anwar dan Gagaring Pagalung Haerani (2010) Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan dan Harga Saham Variabel Independen: CSR Variabel Dependen: EVA, ROA, ROE

Pengungkapan CSR memberikan pengaruh positif terhadap hubungan antara kinerja keuangan perusahaan dan harga saham di pasar modal. Danu Candra Indrawan (2011) Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan Variabel Independen: CSR Variabel Dependen:

Return on Equity

(ROE), Cummulative Abnormal Return (CAR) Variabel Kontrol: leverage, size, growth, beta, unexpected earning

CSR dan leverage berpengaruh signifikan terhadap ROE, size

berpengaruh negatif dan signifikan terhadap ROE,

growth berpengaruh negatif dan tidak signifikan terhadap ROE.

Beta berpengaruh positif dan tidak signifikan terhadap CAR, sedangkan variabel kontrol

negatif dan tidak signifikan terhadap CAR, variabel unexpected earning berpengaruh positif signifikan terhadap CAR. Melisa Syahnaz (2012) Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Perbankan Variabel Independen: CSR Variabel Dependen:

Return on Assets

(ROA), Return on Equity (ROE),

Capital Adequacy Ratio (CAR)

CSR berpengaruh positif terhadap

Return on Assets

(ROA) dan Return on Equity (ROE) serta berpengaruh negatif terhadap

Capital Adequacy Ratio (CAR).

Hettiarachchi dan

Gunawardana (2012)

The Impact of Corporate Social Responsibility Reporting (CSRR)

on Financial Performance Empirical Evidence from Srilanka Variabel Independen: CSR Variabel Dependen:

Return on Assets

(ROA), Tobin’s Q,

Corporate Financial Performance Secara parsial, CSRR tidak berpengaruh signifikan terhadap ROA dan Tobin’s Q, namun berpengaruh positif dan

signifikan terhadap kinerja keuangan.

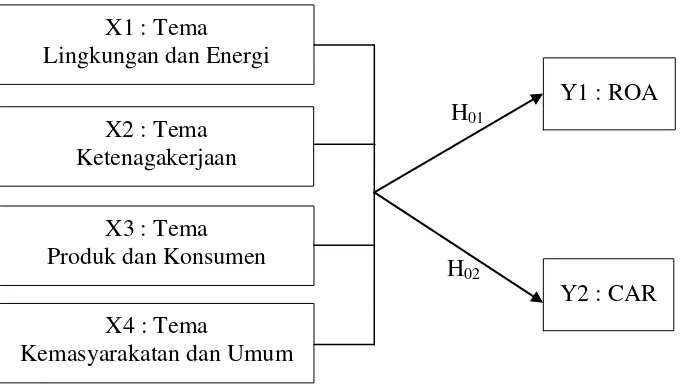

2.3 Kerangka Konseptual dan Pengembangan Hipotesis 2.3.1 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

2.3.2 Pengembangan Hipotesis

Laporan pelaksanaan kegiatan CSR yang diungkapkan industri perbankan dalam laporan tahunannya mencakup beberapa tema pengungkapan. Dalam penelitian ini, tema yang ingin di analisis dirangkum menjadi empat tema pengungkapan, yaitu tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan konsumen, serta tema kemasyarakatan dan umum.

Pelaksanaan dan pengungkapan kegiatan CSR oleh perusahaan diharapkan akan dapat menambah nilai bagi perusahaan tersebut, misalnya membangun image yang baik di mata publik sehingga akan menambah loyalitas konsumen, menarik perhatian investor untuk menanamkan modalnya dalam perusahaan, dan sebagainya.

Dengan baiknya respon publik terhadap perusahaan, maka diharapkan perusahaan akan dapat meningkatkan penjualannya sehingga pada akhirnya akan menambah profitabilitas perusahaan.

X1 : Tema Lingkungan dan Energi

X2 : Tema Ketenagakerjaan

X3 : Tema Produk dan Konsumen

X4 : Tema

Kemasyarakatan dan Umum

Y1 : ROA

Y2 : CAR H01

Dalam hal ini, peneliti ingin mengetahui apakah masing-masing tema pengungkapan berpengaruh terhadap profitabilitas perusahaan, dan jika berpengaruh, tema pengungkapan manakah yang paling mempengaruhi peningkatan profitabilitas suatu perusahaan yang akan diukur dengan nilai Return on Assets (ROA). Oleh karena itu, dapat dirumuskan hipotesis sebagai berikut: H01

Selain terhadap profitabilitas, peneliti juga ingin mengetahui apakah ada pengaruh masing-masing tema pengungkapan CSR tersebut terhadap Capital Adequacy Ratio (CAR) dikarenakan ROA dan CAR memiliki hubungan yang positif. Seelain itu, CAR juga merupakan representasi dari struktur permodalan perusahaan dan modal yang tersedia sebagian besar berasal dari dana investor dan masyarakat. Karena itu, hipotesis selanjutnya dapat dirumuskan:

: Tema lingkungan dan energi, ketenagakerjaan, produk dan konsumen serta kemasyarakatan dan umum dalam pengungkapan tanggung jawab sosial perusahaan tidak berpengaruh baik secara parsial dan serempak terhadap ROA

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1 Variabel Independen

Variabel independen menurut Usman (2009:55) disebut juga dengan variabel stimulus, variabel prediktor, variabel antecedent, dan ubahan bebas atau variabel yang memengaruhi. Variabel inilah yang menjadi sebab berubah atau timbulnya variabel dependen.

Dalam penelitian ini, variabel independen yang digunakan adalah

Corporate Social Responsibility (CSR).

Corporate Social Responsibility (CSR)

Menurut Untung (2008:1), Corporate Social Responsibility (CSR) merupakan komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial dan lingkungan.

menyatakan bagian pengungkapan CSR yang dilakukan perusahaan dalam laporan tahunannya.

Pengukuran terhadap tema-tema pengungkapan CSR dilakukan dengan menggunakan indeks pengungkapan tanggung jawab sosial perusahaan atau

Corporate Social Disclosure Index (CSDI) yang diperoleh dengan menggunakan nilai dummy, yaitu memberi nilai 0 untuk setiap item yang tidak diungkapkan, dan nilai 1 untuk setiap item yang diungkapkan. Dalam penelitian ini, nilai maksimal yang dapat diperoleh setiap perusahaan adalah 40, karena terdapat jumlah total 40 item pengungkapan yang dapat dilihat pada lampiran.

CSDI = Jumlah item yang diungkapkan 40

3.1.2 Variabel Dependen

Variabel dependen menurut Usman (2009:53) disebut juga dengan variabel output, variabel kriteria, variabel konsekuen, variabel terikat atau ubahan tidak bebas. Variabel dependen dipengaruhi atau diakibatkan oleh pengaruh variabel independen.

Variabel independen yang digunakan dalam penelitian ini ada dua, yaitu

Return on Assets (ROA) dan Capital Adequacy Ratio (CAR).

Return on Assets (ROA)

lampau dengan memanfaatkan aktiva yang dimilikinya untuk kemudian digunakan sebagai proyeksi di masa mendatang.

ROA = Total Pendapatan Total Aset

Capital Adequacy Ratio (CAR)

CAR merupakan rasio kinerja bank yang memperlihatkan sejauh mana seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank.

CAR = Jumlah Modal

Jumlah ATMR x 100%

CAR yang minimum yang ditetapkan oleh Bank Indonesia adalah 8% bagi setiap perbankan nasional.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Menurut Indriantoro dan Supomo (1999:147), data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data diperoleh dari laporan tahunan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

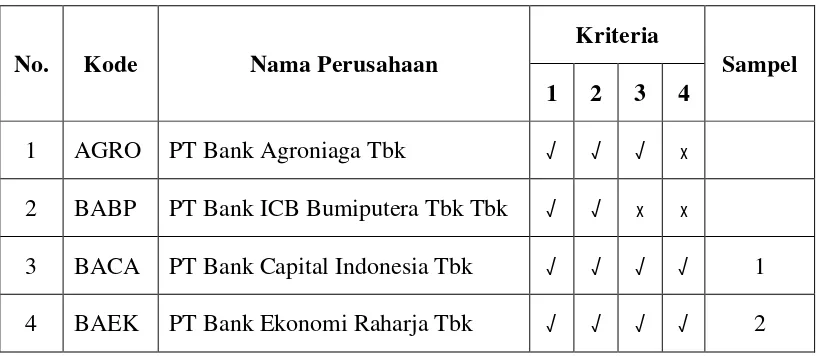

3.3 Populasi dan Sampel

merupakan tiga tahun teratas, sehingga diharapkan dapat memberikan gambaran informasi terbaru seputar kinerja perusahaan perbankan.

Teknik pengambilan sampel menggunakan purposive judgement sampling, yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan atau kriteria tertentu, umumnya disesuaikan dengan tujuan atau masalah penelitian (Indriantoro dan Supomo, 1999:131). Adapun kriteria yang digunakan dalam penelitian ini adalah:

1. Perusahaan perbankan yang terdaftar di BEI tahun 2010 sampai 2012 2. Memiliki laporan tahunan yang lengkap pada periode penelitian 3. Memiliki laba yang positif selama periode penelitian

4. Mengungkapkan aktivitas Corporate Social Responsibility (CSR) secara berturut-turut selama periode penelitian

[image:50.595.108.518.552.730.2]Berdasarkan kriteria tersebut, maka dapat diperoleh sampel perusahaan perbankan sebagai berikut:

Tabel 3.1

Daftar Populasi dan Sampel

Perusahaan Perbankan yang Terdaftar di BEI Periode 2010-2012

No. Kode Nama Perusahaan

Kriteria

Sampel 1 2 3 4

1 AGRO PT Bank Agroniaga Tbk √ √ √ x

2 BABP PT Bank ICB Bumiputera Tbk Tbk √ √ x x

3 BACA PT Bank Capital Indonesia Tbk √ √ √ √ 1

5 BBCA PT Bank Central Asia Tbk √ √ √ √ 3

6 BBKP PT Bank Bukopin Tbk √ √ √ √ 4

7 BBNI PT Bank Negara Indonesia Tbk √ √ √ √ 5

8 BBNP PT Bank Nusantara Parahyangan

Tbk √ √ x x

9 BBRI PT Bank Rakyat Indonesia

(Persero) Tbk √ √ √ √ 6

10 BBTN PT Bank Tabungan Negara

(Persero) Tbk √ x x x

11 BCIC PT Bank Mutiara Tbk √ √ √ √ 7

12 BDMN PT Bank Danamon Indonesia Tbk √ √ √ √ 8

13 BEKS PT Bank Pundi Indonesia Tbk √ √ x x

14 BJBR PT Bank Pembangunan Daerah

Jawa Barat dan Banten Tbk √ √ √ x 15 BJTM PT Bank Pembangunan Daerah

Jawa Timur Tbk x x x x

16 BKSW PT Bank QNB Kesawan Tbk Tbk √ √ x x

17 BMRI PT Bank Mandiri (Persero) Tbk √ √ √ √ 9

18 BNBA PT Bank Bumi Arta Tbk √ √ √ x

19 BNGA PT Bank CIMB Niaga Tbk Tbk √ √ √ √ 10

20 BNII PT Bank Internasional Indonesia

Tbk √ √ √ √ 11

21 BNLI PT Bank Permata Tbk x x x x

22 BSIM PT Bank Sinarmas Tbk √ x x x

23 BSWD PT Bank of India Indonesia Tbk √ √ √ x

24 BTPN PT Bank Tabungan Pensiunan

Nasional Tbk √ √ √ √ 12

25 BVIC PT Bank Victoria International

Tbk √ √ √ √ 13

26 INPC PT Bank Artha Graha Internasional

27 MAYA PT Bank Mayapada Internasional

Tbk √ √ √ √ 15

28 MCOR PT Bank Windu Kentjana

International Tbk Tbk √ √ √ x

29 MEGA PT Bank Mega Tbk √ √ √ √ 16

30 NISP PT Bank OCBC NISP Tbk Tbk √ √ √ √ 17

31 SDRA PT Bank Himpunan Saudara 1906

Tbk √ x x x

32 PNBN PT Bank Pan Indonesia Tbk √ √ √ √ 18

Sumber :

3.4 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini yaitu dengan melakukan studi dokumentasi, yaitu dengan mengumpulkan, mencatat dan menghitung berbagai data yang berhubungan dengan penelitian.

3.5 Metode Analisis Data

3.5.1 Uji Statistik Deskriptif

Dalam penelitian, statistik deskriptif memberikan gambaran data penelitian dalam bentuk tabulasi yang memudahkan pemahaman dan penginterpretasian. Statistik deskriptif dapat memberikan informasi mengenai karakteristik variabel penelitian, ukurannya dapat berupa frekuensi, tendensi sentral (mean, median, modus), dispersi (deviasi standar dan varian) dan koefisien korelasi antar variabel penelitian (Indriantoro dan Supomo, 1999:170).

3.5.2 Uji Asumsi Klasik

Dalam analisis regresi yang menggunakan metode Original Least Square

(OLS), ada beberapa asumsi yang harus dipenuhi agar persamaan regresi tersebut valid digunakan dalam penelitian. Asumsi-asumsi tersebut yang disebut dengan asumsi klasik.

3.5.2.1 Uji Normalitas

3.5.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah ditemukan adanya korelasi antar variabel independen dalam model regresi. Terjadinya multikolinearitas atau tidak dapat dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Tolerance mengukur variabilitas variabel independen terpilih yang tidak dijelaskan oleh variabel independen lainnya. Dengan kata lain, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (VIF=1/Tolerance). Nilai yang digunakan untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF >10 (Situmorang dkk, 2008:104).

3.5.2.3 Uji Heteroskedastisitas

Pengujian heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi linear terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Terjadinya heteroskedastisitas atau tidak dapat dilihat dari grafik plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Heteroskedastisitas dikatakan tidak terjadi apabila tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y (Situmorang dkk, 2008:68).

3.5.2.4 Uji Autokorelasi

pengganggu pada periode sebelumnya. Terjadinya korelasi atau tidak diketahui dengan menggunakan Runs Test, yaitu untuk melihat apakah data residual terjadi secara random atau sistematis. Autokorelasi tidak terjadi jika probabilitas signifikan > 0,05 (Situmorang dkk, 2008:94).

3.5.3 Uji Model (Goodness of Fit)

Model regresi dalam penelitian ini meneliti hubungan antara tema lingkungan dan energi, tema ketenagakerjaan, tema konsumen dan produk serta tema kemasyarakatan dan umum dengan Return on Assets (ROA) dan Capital Adequacy Ratio (CAR). Model regresi tersebut adalah sebagai berikut:

Model 1 : ROAit = β0 + β1TLit + β2TKit + β3TPKit + β4TKUit + εit Model 2 : CARit = β0 + β1TLit + β2TKit + β3TPKit + β4TKUit + εit

Ketepatan fungsi regresi sampel dalam membuat taksiran nilai sebenarnya dapat diukur dari Goodness of Fit-nya. Secara statistik, setidaknya dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan jika nilai uji statistiknya berada dalam daerah kritis, yaitu daerah dimana hipotesis yang diajukan ditolak. Sebaliknya, disebut tidak signifikan jika nilai uji statistiknya berada dalam daerah dimana hipotesis yang diajukan diterima (Ghozali, 2006 dalam Wahdikorin, 2010:58).

Koefisien Determinasi

determinasi digunakan karena dapat menjelaskan kebaikan dari model regresi dalam memprediksi variabel dependen. Semakin tinggi nilai koefisien determinasi, semakin baik pula kemampuan variabel independen dalam menjelaskan variabel dependen. Terdapat dua jenis koefisien determinasi, yaitu koefisien determinasi biasa dan Adjusted R Square (Purbayu dan Ashari, 2005 dalam Wahdikorin, 2010:58).

Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R2

Dalam penelitian ini yang akan dilihat adalah nilai dari Adjusted R Square, karena menurut Situmorang dkk (2008:114) jika variabel dalam penelitian lebih dari dua variabel, maka yang digunakan adalah Adjusted R Square.

yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.5.4 Uji Hipotesis

3.5.4.1 Uji Signifikansi Secara Serempak (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang terdapat dalam model mempunyai pengaruh secara serempak terhadap variabel dependen. Menurut Suharyadi dan S.K (2009: 238), jika:

a. Fhitung > Ftabel

b. F

, maka berarti pengaruh dari variabel independen terhadap variabel dependen adalah nyata

hitung > Ftabel , maka berarti pengaruh dari variabel independen terhadap variabel dependen tidak nyata

3.5.4.2 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Menurut Suharyadi dan S.K (2009: 238), jika:

a. thitung > ttabel

b. t

, maka berarti pengaruh dari variabel independen terhadap variabel dependen adalah nyata

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Hasil Analisis Deskriptif Variabel Penelitian

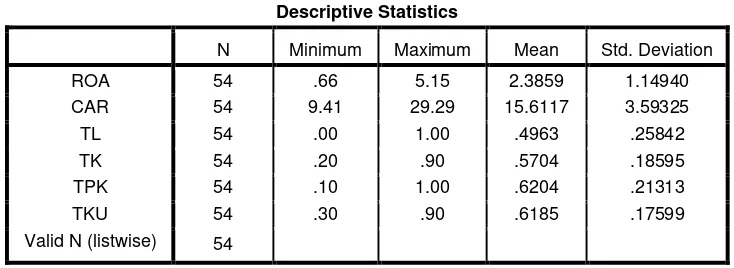

[image:58.595.128.495.376.510.2]Statistik deskriptif dapat memberikan gambaran mengenai sebaran nilai dari masing-masing variabel. Statistik deskriptif dapat dilakukan sebelum dilakukan pengujian terhadap hipotesis. Deskripsi dari masing-masing variabel dijelaskan sebagai berikut:

Tabel 4.1

Hasil Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 54 .66 5.15 2.3859 1.14940

CAR 54 9.41 29.29 15.6117 3.59325

TL 54 .00 1.00 .4963 .25842

TK 54 .20 .90 .5704 .18595

TPK 54 .10 1.00 .6204 .21313

TKU 54 .30 .90 .6185 .17599

Valid N (listwise) 54

Sumber: Output SPSS, 2013

Dibawah ini akan dijelaskan hasil dari data deskriptif diatas: 1. Variabel ROA

2. Variabel CAR

Variabel CAR memiliki jumlah sampel sebanyak 54 dengan dengan nilai terendah 9.41 dan nilai tertinggi 29.29. Adapun nilai rata-ratanya yaitu 15.6117 dan tingkat standar deviasi sebesar 3.59325. Hal ini dikatakan baik karena standar deviasi yang menunjukkan penyimpangan dari data tersebut bernilai lebih kecil dibandingkan nilai rata-ratanya.

3. Variabel CSR (Tema Lingkungan dan Energi)

Variabel Tema Lingkungan dan Energi (TL) memiliki jumlah sampel sebanyak 54 dengan dengan nilai terendah 0.00 dan nilai tertinggi 1.00. Adapun nilai rata-ratanya yaitu 0.4963 dan tingkat standar deviasi sebesar 0.25842. Hal ini dikatakan baik karena standar deviasi yang menunjukkan penyimpangan dari data tersebut bernilai lebih kecil dibandingkan nilai rata-ratanya.

4. Variabel CSR (Tema Ketenagakerjaan)

Variabel Tema Ketenagakerjaan (TK) memiliki jumlah sampel sebanyak 54 dengan dengan nilai terendah 0.20 dan nilai tertinggi 0.90. Adapun nilai rata-ratanya yaitu 0.5704 dan tingkat standar deviasi sebesar 0.18595. Hal ini dikatakan baik karena standar deviasi yang menunjukkan penyimpangan dari data tersebut bernilai lebih kecil dibandingkan nilai rata-ratanya.

5. Variabel CSR (Tema Produk dan Konsumen)

Adapun nilai rata-ratanya yaitu 0.6204 dan tingkat standar deviasi sebesar 0.21313. Hal ini dikatakan baik karena standar deviasi yang menunjukkan penyimpangan dari data tersebut bernilai lebih kecil dibandingkan nilai rata-ratanya.

6. Variabel CSR (Tema Kemasyarakatan dan Umum)

Variabel Tema Kemasyarakatan dan Umum (TKU) memiliki jumlah sampel sebanyak 54 dengan dengan nilai terendah 0.30 dan nilai tertinggi 0.90. Adapun nilai rata-ratanya yaitu 0.6185 dan tingkat standar deviasi sebesar 0.17599. Hal ini dikatakan baik karena standar deviasi yang menunjukkan penyimpangan dari data tersebut bernilai lebih kecil dibandingkan nilai rata-ratanya.

4.2 Hasil Uji Asumsi Klasik

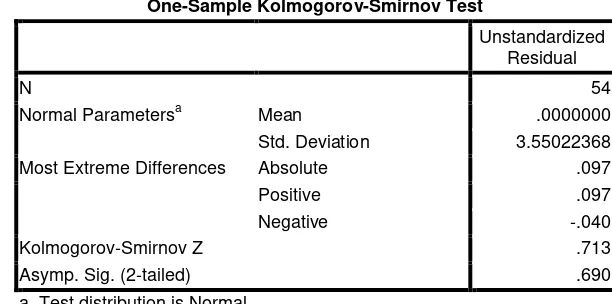

Dalam penelitian ini, pengujian hipotesis dilakukan dengan menggunakan dua model regresi linear berganda, dimana model pertama merupakan pengujian pengaruh keempat tema pengungkapan CSR , yaitu tema lingkungan dan energi, tema ketenagakerjaan, tema produk dan konsumen serta tema kemasyarakatan dan umum terhadap variabel ROA (Return on Assets), dan model kedua yaitu pengaruh keempat tema CSR tersebut terhadap variabel CAR (Capital Adequacy Ratio).

data sudah normal dan bebas dari gejala multikolinearitas, heteroskedastisitas dan autokorelasi.

4.2.1 Hasil Uji Normalitas

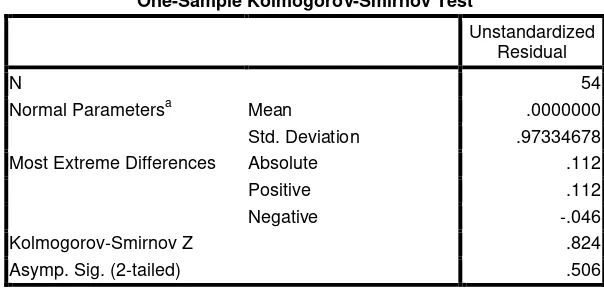

Dalam pengujian multivariat, normalitas residual merupakan hal yang penting. Uji normalitas bertujuan untuk mengetahui apakah distribusi data mengikuti atau mendekati distribusi normal. Untuk melihat data residualnya berdistribusi normal atau tidak dapat dilakukan dengan uji Kolmogorov-Smirnov. Apabila nilai Asymp. Sig. (2-tailed ) diatas 0.05, maka variabel residual tersebut berdistribusi normal (Situmorang dkk, 2008:62).

[image:61.595.159.461.492.636.2]4.2.1.1 Model I

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov – Model I

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 54

Normal Parametersa Mean .0000000

Std. Deviation .97334678

Most Extreme Differences Absolute .112

Positive .112

Negative -.046

Kolmogorov-Smirnov Z .824

Asymp. Sig. (2-ta