ABSTRAK

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS PERUSAHAAN

Studi Empiris pada Perusahaan yang terdaftar di Bursa Efek Indonesia Tahun 2010 - 2012

MARIA KARTIKA PIPIT WISNU WARDANI NIM: 112114019

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2015

Penelitian ini bertujuan untuk menganalisis pengaruh pengungkapan Corporate Social Responsibility terhadap profitabilitas perusahaan. Profitabilitas perusahaan diukur dengan Return On Equit, Return On Asset, dan Earning Per Share.

Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling dalam pengumpulan data. Populasi data diperoleh dari 57 perusahaan yang terdaftar dalam Indonesian Sustainbility Reporting Award (ISRA) tahun 2010, 2011 dan 2012. Setelah pengurangan dengan beberapa kriteria, 33 perusahaan ditetapkan sebagai sampel penelitian. Teknik analisis pada penelitian ini menggunakan analisis regresi linier sederhana.

Hasil pengujian menunjukkan pengungkapan Corporate Social Responsibility tidak memiliki pengaruh positf terhadap Return On Equity, Return On Asset, dan Earning Per Share perusahaan.

ABSTRACT

THE IMPACT OF THE DISCLOSURE OF CORPORATE SOCIAL RESPONSIBILITY TO THE CORPORATE PROFITIBILITY AT

An Empirical Study on Public Companies Listed in the Jakarta Stock Exchange 2010-2012

MARIA KARTIKA PIPIT WISNU WARDANI NIM: 112114019

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2015

This research's aim is to analyze the impact of the disclosure of corporate social responsibility on the company profitability. Profitability variable was measured by Return on Equity, Return on Asset, and Earning Per Share.

This research is an empirical study, using purposive sampling method. The population was 57 companies listed in the Indonesian Sustainability Reporting Award (ISRA) at the year of 2010, 2011 and 2012. Sampel was consisted of 33 companies. The method of analysis being used in this research was simple linier regression.

This results showed that the disclosure of corporate social responsibility did not have positive impact to the Return on Equity, Return on Asset, and Earning Per Share of the ISRA companies.

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP PROFITABILITAS

PERUSAHAAN

Studi Empiris pada Perusahaan yang terdaftar di Bursa Efek Indonesia Tahun 2010 - 2012

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Kartika Pipit Wisnu Wardani NIM: 112114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP PROFITABILITAS

PERUSAHAAN

Studi Empiris pada Perusahaan yang terdaftar di Bursa Efek Indonesia Tahun 2010 - 2012

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Kartika Pipit Wisnu Wardani NIM: 112114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Finding God in All Things, and Finding All in God” - Ignatius Loyola –

-“Give our heart to love, and our hand to serve”

Kupersembahkan untuk:

Tuhan Yesus Kristus yang selalu memberikan rahmat.

Bapak Antonius Dharyono Wibisono dan Ibu Chatarina

Wigati, orang tua yang selalu mendukung dalam proses studi baik

berupa materi maupun moral.

Robertus Danang Wiratmoko, kakak yang selalu memberikan

motivasi dan pengarahan.

Rm.Bagus Laksana S.J dan Ibu M.T.Krismisiati keluarga yang selalu

memberikan dukungan,perhatian, dan bantuan.

Yulius Donni Setiawan, yang selalu member perhatian, mendukung,

dan member semangat.

Lidwina Desi,Mellisa Wibawaningtyas, Kristin Dwi Aryani

teman-teman yang selalu mengingatkan, mendukung, dan memberi

semangat.

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

–

PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

“

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP PROFITABILITAS

PERUSAHAAN

”dan dimajukan untuk diuji pada tanggal 31 Agustus 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang say aambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus2015 Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Maria Kartika Pipit Wisnu Wardani

NIM : 112114019

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“

PENGARUH PENGUNGKAPAN CORPORATE

SOCIAL RESPONSIBILITY TERHADAP

PROFITABILITAS PERUSAHAAN

”

beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberi royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 31 Agustus 2015

Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak, oleh karena itu penulis mengucapkan terimakasih tak terhingga kepada:

1. TuhanYesus Kristus, atas semua rahmatdankarunia-Nya.

2. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata Dharma yang telah memeberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. H. HerryMaridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si.,Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

5. M. TrisnawatiRahayu., S.E., M.Si.,Ak. selaku pembimbing akademik. 6. Ilsa Haruti Suryandari.,S.E.,S.I.P.,M.Sc.,Ak.selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

7. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan.

8. Bapak,Ibu, dan mas Danang, yang selalu memberikan motivasi dan semangat dalam penyusunan skripsi hingga selesai.

9. Rm.Bagus dan ibu M.T.Krismisiati yang selalu membantu, member dukungan dan semangat pada penulis.

10. Yulius Donni Setiawan yang selalu memberikan dukungan dan dorongan.

11. Teman-teman Fakultas Ekonomi seperjuangan angkatan 2011. 12. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2015 Penulis

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... x

HALAMAN DAFTAR GAMBAR ... xi

ABSTRAK ... xii

ABSTRACT ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 4

1.3. Batasan Masalah ... 4

1.4. Tujuan Penelitian ... 5

1.5. Manfaat Penelitian ... 5

1.5.1. Stakeholder ... 5

1.5.2. Peneliti berikutnya ... 5

1.5.3. Akademisi ... 6

1.6. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

2.1. Corporate Social Responsibility Disclosure ... 8

2.1.1. Corporate Social Responsibilty ... 8

2.1.2. PengertianCorporate Social Responsibilty Disclosure ... 12

2.1.3. Komponen Pengungkapan Tanggung Jawab Sosial ... 14

2.2 Sustainability Report ... 18

2.2.1 Definisi Sustainability Report ... .... 18

2.2.2 Manfaat Sustainability Report ... .... 18

2.2.3 Pengungkapan Sustainability Report di Indonesia... .... 20

2.3. Profitabilitas Perusahaan ... 21

2.3.1. Return On Equity (ROE) ... 22

2.3.2. Return On Asset (ROA) ... 24

2.3.3. Earning Per Share (EPS) ... 25

2.4. Kerangka Pemikiran ... 26

2.5. Pengembangan Hipotesis ... 28

BAB III METODE PENELITIAN ... 32

3.1. Jenis Penelitian ... 32

3.2. Subyek dan Obyek Penelitian ... 32

3.2.1.Subyek Penelitian ... 32

3.2.2. Obyek Penelitian ... 32

ix

3.4. Jenis dan Sumber Data ... 34

3.5. Teknik Pengumpulan Data ... 34

3.6. Variabel Penelitian dan Definisi Operasi Variabel ... 35

3.6.1 Variabel Independen ... 35

3.6.2 Variabel Dependen ... 36

3.7. Teknik Analisa Data ... 37

3.7.1 Uji Normalitas ... 37

3.7.2 Uji Asumsi Klasik... .... 38

a. Uji Autokorelasi... .... 38

b. Uji Heterokedalitas ... ... 38

3.7.3 Uji Pengaruh pengungkapan CSR terhadap ROE,ROA, dan EPS... ... 39

a. Analisis Statistik Deskriptif ... 39

b. Menentukan Persamaan Regresi Linier Sederhana... 39

c. Melakukan Pengujian Hipotesis... .. 40

d. melakukan perhitungan koefisien determinasi... 41

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 42

4.1. Sejarah dan Pengertian Indonesia Sustainability Reporting Award 42 4.2. Data Perusahaan ... 44

BAB V ANALISIS DATA DAN PEMBAHASAN ... 48

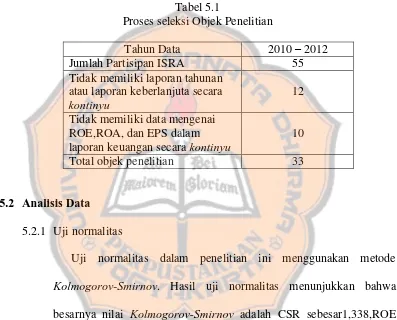

5.1. Deskripsi Objek Penelitian ... 48

5.2. Analisis data ... 49

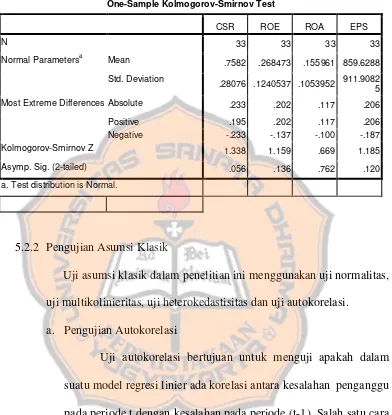

5.2.1. Pengujian Normalitas ... 49

5.2.2. PengujianAsumsi Klasik ... 50

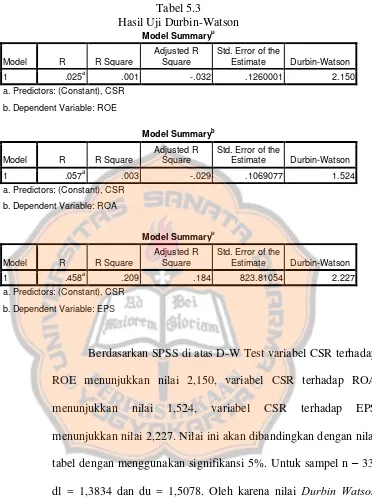

a. Uji Autokorelasi... 50

b. Uji Heterokedastisitas... .. 52

5.2.3 Pengujian Pengaruh Pengungkapan CSR Terhadap ROE, ROA, dan EPS Perusahaan ... 54

a. Analisis statistik deskriptif ... 54

b. Pengujian Hipotesis ... 56

1. Pengujian Hipotesis pengaruh csr terhadap roe... ... 56

2. Koefisien Determinasi pengaruh pengungkapan csr terhadap ROE ... ... 56

3. Pengujian Hipotesis pengaruh csr terhadap roa... ... 57

4. Koefisien Determinasi pengaruh pengungkapan csr terhadap ROA... 58

5. Pengujian Hipotesis pengaruh csr terhadap eps.. ... 58

6. Koefisien Determinasi pengaruh pengungkapan csr terhadap EPS... ... 59

5.3 Pembahasan ... 60

BAB VI PENUTUP ... 66

6.1. Kesimpulan... 66

6.2. Keterbatasan Penelitian ... 67

6.3. Saran ... 67

DAFTAR PUSTAKA ... 68

x

DAFTAR TABEL

Tabel 5.1. Proses Seleksi Objek Penelitian ... 49

Tabel 5.2. Uji One Sampel Kolmogorov-Smirnov ... 50

Tabel 5.3. Uji Durbin-Watson ... 51

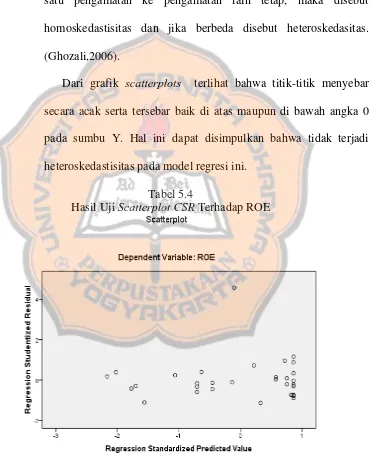

Tabel 5.4. Uji Scatterplot CSRTerhadap ROE... 52

Tabel 5.5. Uji Scatterplot CSRTerhadap ROA ... 53

Tabel 5.6. Uji Scatterplot CSRTerhadap EPS ... 53

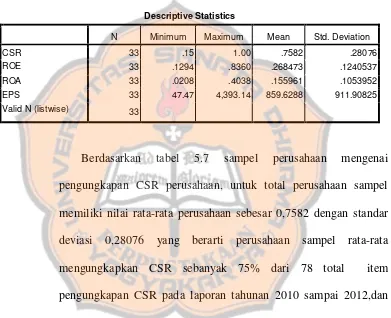

Tabel 5.7. Analisis Statistik Deskriptif ... 54

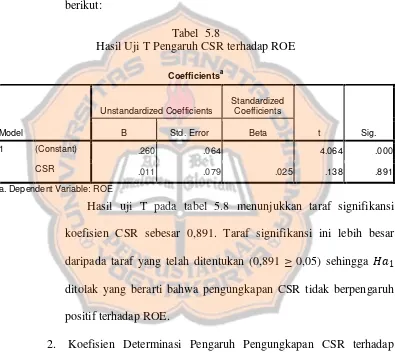

Tabel 5.8. Hasil Uji T Pengaruh CSR Terhadap ROE ... 56

Tabel 5.9. Koefisien Determinasi Pengaruh Pengungkapan CSR Terhadap ROE .. 57

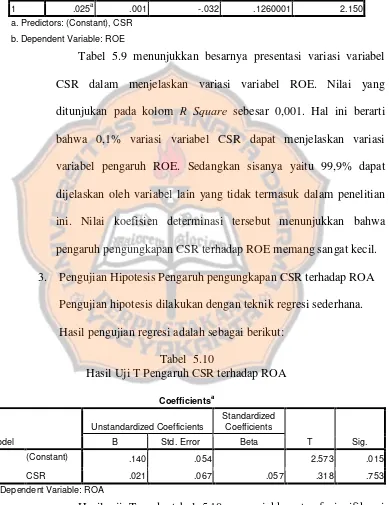

Tabel 5.10. Hasil Uji T Pengaruh CSR Terhadap ROA ... 57

Tabel 5.11. Koefisien Determinasi Pengaruh Pengungkapan CSR Terhadap ROA .. 58

Tabel 5.12. Hasil Uji T Pengaruh CSR Terhadap EPS ... 59

xi

DAFTAR GAMBAR

xii ABSTRAK

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS PERUSAHAAN

Studi Empiris pada Perusahaan yang terdaftar di Bursa Efek Indonesia Tahun 2010 - 2012

MARIA KARTIKA PIPIT WISNU WARDANI NIM: 112114019

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2015

Penelitian ini bertujuan untuk menganalisis pengaruh pengungkapan Corporate Social Responsibility terhadap profitabilitas perusahaan. Profitabilitas perusahaan diukur dengan Return On Equit, Return On Asset, dan Earning Per Share.

Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling dalam pengumpulan data. Populasi data diperoleh dari 57 perusahaan yang terdaftar dalam Indonesian Sustainbility Reporting Award (ISRA) tahun 2010, 2011 dan 2012. Setelah pengurangan dengan beberapa kriteria, 33 perusahaan ditetapkan sebagai sampel penelitian. Teknik analisis pada penelitian ini menggunakan analisis regresi linier sederhana.

Hasil pengujian menunjukkan pengungkapan Corporate Social Responsibility tidak memiliki pengaruh positf terhadap Return On Equity, Return On Asset, dan Earning Per Share perusahaan.

xiii ABSTRACT

THE IMPACT OF THE DISCLOSURE OF CORPORATE SOCIAL RESPONSIBILITY TO THE CORPORATE PROFITIBILITY AT

An Empirical Study on Public Companies Listed in the Jakarta Stock Exchange 2010-2012

MARIA KARTIKA PIPIT WISNU WARDANI NIM: 112114019

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2015

This research's aim is to analyze the impact of the disclosure of corporate social responsibility on the company profitability. Profitability variable was measured by Return on Equity, Return on Asset, and Earning Per Share.

This research is an empirical study, using purposive sampling method. The population was 57 companies listed in the Indonesian Sustainability Reporting Award (ISRA) at the year of 2010, 2011 and 2012. Sampel was consisted of 33 companies. The method of analysis being used in this research was simple linier regression.

This results showed that the disclosure of corporate social responsibility did not have positive impact to the Return on Equity, Return on Asset, and Earning Per Share of the ISRA companies.

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Suatu perusahaan mempunyai beberapa kewajiban yang harus dipenuhi.

Kewajiban tersebut tidak hanya pada pemegang saham namun juga kewajiban

terhadap pihak lain termasuk masyarakat. Menurut Suwaldiman (2000), berdasarkan karakteristik sistem perekonomian Indonesia, ada 3 kelompok

pihak yang berkepentingan terhadap pertanggungjawaban manajemen atas

pengelolaan perusahaan, yaitu investor dan kreditor, pemerintah dan

masyarakat umum. Perusahaan dan 3 kelompok tersebut harus memiliki relasi

yang baik agar tujuan perusahaan dan masing-masing pihak dapat dicapai.

Relasi dapat terjaga dengan baik bila perusahaan menciptakan komunikasi

yang baik kepada setiap pihak dan yang penting adalah memenuhi tanggung

jawab perusahaan kepada masing-masing pihak. Apabila tanggung jawab

dipenuhi maka timbal baliknya adalah masyarakat akan semakin mengenal

produk perusahaan, kemudian produk perusahaan akan semakin dipercayai

masyarakat sehingga tingkat penjualan meningkat, saham meningkat dan

kesejahteraan investor terjamin, dan dampak bagi perusahaan yaitu investor

akan semakin percaya untuk menanamkan modalnya bagi perusahaan.

Salah satu bentuk pertanggung jawaban perusahaan kepada masyarakat

adalah dengan melakukan CSR (Corporate Social Responsibility). CSR adalah suatu konsep bahwa organisasi, khususnya (namun bukan hanya) perusahaan

kepentingannya, yang diantarannya adalah konsumen, karyawan, pemegang

saham, komunitas, dan lingkungan dalam segala aspek operasional perusahaan

yang mencakup aspek ekonomi, sosial dan lingkungan. Menurut Global Compact Initiative (2002) menyebutkan pemahaman CSR dengan 3P yaitu

profit, people, planet. Konsep ini memuat pengertian bahwa bisnis tidak hanya sekedar mencari keuntungan (profit) melainkan juga kesejahteraan orang

(people) dan menjamin keberlangsungan hidup planet (Nugroho, 2007).

Di Indonesia CSR diatur dalam Undang- Undang No. 40 tahun 2007

tentang Perseroan Terbatas mewajibkan perseroan yang bidang usahanya di

bidang atau terkait dengan bidang sumber daya alam untuk melaksanakan

tanggung jawab sosial dan lingkungan.

Dewasa ini banyak perusahaan semakin menyadari pentingnya

menerapkan program corporate social responsibility (CSR) sebagai bagian dari strategi bisnis. Survei global yang dilakukan oleh the economist intelligence unit menunjukkan bahwa 85% eksekutif senior dan investor dari berbagai organisasi menjadikan CSR sebagai pertimbangan utama dalam

pengambilan keputusan (Warta Ekonomi, 2006 dalam Sayekti dan Lodovicus,

2006).

Candrayathi dan Saputra (2013) menyatakan penerapan CSR mempunyai

dapak positif terhadap kinerja keuangan perusahaan karena investor tertarik

untuk menanamkan sahamnya pada perusahaan yang melakukan aktifitas

keunggulan di mata investor dibanding perusahaan yang tidak menerapkan

CSR.

Kinerja keuangan dapat menunjukkan kondisi keuangan dan masa depan

perusahaan pada periode waktu tertentu. Analisis rasio keuangan digunakan

untuk mengukur baik buruknya prestasi kerja dibidang keuangan. Sebelum

investor menanamkan modalnya pada suatu perusahaan, investor berhak untuk

mengetahui kondisi keuangan perusahaan. Profitabilitas menjadi

pertimbangan penting bagi investor dalam keputusan investasinya. CSR dapat

memberikan dampak positif bagi perusahaan. Jika perusahaan melakukan

CSR maka perusahaan dapat meningkatkan kepercayaan masyarakat terhadap

produk sehingga muncul loyalitas konsumen. Semakin laku produk

perusahaan maka laba (profit) perusahaan semakin meningkat. Investor akan

cenderung menanamkan saham di perusahaan dengan profit yang tingi. Selain

itu ketertarikan investor terhadap perusahaan karena perusahaan tersebut

secara berkelanjutan selalu memberikan laporan tahunan, sehingga investor

dan pihak-pihak terkait dapat melihat perkembangan perusahaan secara

berkala dan dari laporan tahunan yang berkelanjutan tersebut terlihat bahwa

perusahaan beriitikat baik untuk memberikan tanggung jawabnya kepada

pihak-pihak terkait dengan cara memberikan laporan tahunan secara

berkelanjutan dan terbuka. Belkaoui (1986) dan Patten (1990) dalam Nurdin

dan Cahyandito (2006) menjelaskan bahwa proses pengambilan keputusan

investasi, investor memasukkan variabel yang berkaitan dengan masalah

perusahaan yang memiliki citra yang baik dan memiliki etika bisnis yang baik,

praktek karyawan yang baik, peduli terhadap lingkungan, dan memiliki

tanggung jawab sosial terhadap stakeholder.

Berdasakan pemaparan diatas penulis tertarik untuk melakukan penelitian

dengan judul Pengaruh Pengungkapan Corporate Social Responsibility

Terhadap Profitabilitas Perusahaan. Profitabilitas dalam penelitian ini diukur

dengan rasio Return On Equity, Return On Asset, dan Earning Per Share.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka dapat

dirumuskan permasalahan dalam penelitian adalah:

a. Apakah pengungkapan Corporate Social Responsibility (CSR) berpengaruh positif terhadap Return On Equity (ROE)?

b. Apakah pengungkapan Corporate Social Responsibility (CSR) berpengaruh positif terhadap Return On Asset (ROA)?

c. Apakah pengungkapan Corporate Social Responsibility (CSR) berpengaruh positif terhadap Earning Per Share (EPS)?

1.3 Batasan Masalah

Indikator profitabilitas dalam penelitian ini diukur dengan menggunanakan

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah:

a. Menemukan pengaruh positif pengungkapan CSR terhadap Return On Equity (ROE)?

b. Menemukan pengaruh positif pengungkapan CSR terhadap Return On Asset (ROA)?

c. Menemukan pengaruh positif pengungkapan CSR terhadap Earning Per Share (EPS)?

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

a. Bagi stakeholder

Penelitian ini diharapkan menjadi sinyal peringatan bahwa kewajiban

pengungkapan tanggung jawab sosial perusahaan juga perlu diikuti

dengan pengawasan dan untuk menghindari perilaku oportunistik dari

pihak manajemen dan agar perusahaan dapat lebih memiliki tanggung

jawab terhadap kegiatan CSR.

b. Bagi peneliti berikutnya

Penelitian ini diharapkan mampu berkontribusi dalam pengembangan

teori, terutama yang menyangkut masalah pengaruh pengungkapan CSR

terhadap profitabilitas perusahaan yang di ukur dengan ROE,ROA,dan

c. Bagi akademisi

Hasil penelitian ini diharapkan dapat memberikan tambahan informasi

dan pengetahuan mengenai pengaruh pengungkapan CSR terhadap

profitabilitas perusahaan yang di ukur dengan ROE, ROA, dan EPS.

1.6 Sistematika Penulisan

Bab I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah yang merupakan

dasar pemikiran mengenai dampak pengungkapan sumber daya

manusia terhadap reputasi perusahaan, rumusan masalah sebagai

sesuatu yang diangkat untuk diteliti, tujuan penelitian yang ingin

dicapai dengan diadakan penelitian ini dan sesuai dengan latar

belakang dan rumusan masalah yang telah dibuat, manfaat

penelitian yang didapat dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori yang melandasi permasalahan

penulisan ini dan mengemukakan penelitian yang telah

dikembangkan sebelumnya serta kerangka pemikiran untuk

memperjelas maksud dari penelitian ini.

BAB III METODE PENELITIAN

Bab ini berisi deskripsi mengenai operasional pelaksanaan

penelitian, obyek penelitian, rancangan penelitian, jenis sumber

BAB IV GAMBARAN UMUM OBYEK PENELITIAN

Bab ini membahas tentang sejarah bursa efek dan deskripsi sampel

perusahaan yang digunakan dalam penelitian.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini menjelaskan analisis terhadap data yang diperoleh dalam

penelitian dengan dasar teknik analisis data yang telah ditentukan

untuk menjelaskan masalah yang dikemukakan.

BAB VI PENUTUP

Bab ini menguraikan kesimpulan dari analisis data, keterbatasan

8

BAB II

LANDASAN TEORI

2.1 Corporate Social Responsibility Diclosure

2.1.1 Corporate Social Responsibility (CSR)

Corporate Social Responsibility (CSR) pertama kali dikemukakan oleh Howard R Bowen pada tahun 1953. Di Indonesia CSR mulai berkembang

sejak diterbitkannya Undang-Undang No.40 tahun 2007 tentang Perseroan

Terbatas mewajibkan perseroan yang bidang usahanya di bidang atau

terkait dengan bidang sumber daya alam untuk melaksanakan tanggung

jawab sosial dan lingkungan. Darwin (2004) dalam Septiana dan Nur

(2012) mendefinisikan CSR sebagai mekanisme bagi suatu organisasi

untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan

dan sosial ke dalam operasinya dan interaksinya dengan stakeholders,

yang melebihi tanggung jawab organisasi di bidang hukum. Williams dan

Siegel(2001) juga meyakini bahwa:

“CSR is conventionally defined as the social involvement, responsiviness, and accountabilitty of companies apart from their core profit activities and beyond the requirements of the law and what is

otherwise required by goverment”

Secara universal, kedua pemahaman tersebut mengatakan bahwa

aktivitas CSR mempunyai keterlibatan sosial pelaku bisnis atau

stakeholder dalam mencapai kesejahteraan yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan. Menurut Caroll

Tahap pertama adalah tanggung jawab ekonomi. Perusahaan akan

memaksimumkan pendapatan dan meminimumkan biaya untuk mencari

keuntungan atau pencapaian laba. Tahap kedua adalah legal responsibility. Pada tahap ini perusahaan akan berusaha untuk mematuhi hukum (obey of law) yang ditetapkan pemerintah untuk melindungi konsumen, lingkungan, dan tenaga kerja. Tahap ketiga adalah perusahaan berada pada

ethical responsibility dan pada tahap akhir perusahaan akan berusaha menjadi perusahaan yang tidak merugikan lingkungan dan komunitasnya.

CSR tidak lagi berpijak pada praktek single bottom line yang berorientasi

pada kinerja keuangan saja, namun dewasa ini CSR juga telah mengacu

pada triple bottom line, yang artinya selain berorientasi pada kinerja

keuangan, perusahaan juga berorientasi pada aktivitas sosial dan

lingkungan. Namun dalam prakteknya masih banyak perusahaan yang

belum mengacu pada tiga dasar tersebut dan masih banyak perusahaan

yang hanya berorientasi pada pemerolehan laba. Karena tanggung jawab

perusahaan yang berorientasi pada sosial sifatnya sukarela dan tujuannya

hanya untuk memuaskan stakeholder.

CSR juga berkaitan dengan teori legitimasi dan teori sinyal. Teori

legitimasi merupakan teori yang memaparkan tentang keterkaitan

perusahaan dengan masyarakat. Donovan dan Gibson (2000) berpendapat

legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan

masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari

sangat dipengaruhi oleh masyarakat. Perusahaan dan masyarakat harus

melakukan hubungan timbal balik. Hubungan timbal balik tersebut dapat

berupa kepercayaan masyarakat untuk mempercayai perusahaan tersebut

melangsungkan kegiatan perusahaannya. Teori legitimasi ini menjadi

dasar perusahaan untuk meyakinkan masyarakat bahwa aktivitas

perusahaan dan kinerjanya dapat diterima oleh masyarakat. Pengungkapan

pertanggungjawaban perusahaan terhadap masyarakat dan lingkungan

akan dilaporkan dalam laporan tahunan. Sedangkan untuk teori sinyal

membahas mengenai pentingnya informasi perusahaan yang

mempengaruhi keputusan investasi diluar pihak perusahaan. Informasi

yang dikeluarkan perusahaan merupakan sinyal bagi para investor. Jika

informasi perusahaan bersifat positif diharapkan pelaku pasar akan segera

merespon sinyal tersebut. Sinyal dapat berupa promosi atau informasi lain

yang menyatakan bahwa perusahaan tersebut lebih baik daripada

perusahaan lain (Jogiyanto, 2000).

Menurut Cheng dan Yulius (2011), aktivitas CSR dapat memberikan

banyak manfaat, seperti: dapat meningkatkan citra dan daya tarik

perusahaan di mata investor serta analis keuangan penjualan dan dapat

menunjukkan brand positioning dan dapat meningkatkan penjualan dan

market share. Pengungkapan CSR merupakan proses pemberian informasi kepada kelompok yang berkepentingan tentang aktivitas perusahaan serta

Menurut Suharto (2004) dengan menggunakan dua pendekatan

minimal ada delapan kategori perusahaan dalam melaksanakan CSR.

Pendekatan yang dimaksud dalam hal ini adalah pendekatan porsi

keuntungan perusahan dan besarnya anggaran CSR dan tujuan CSR

apakah untuk promosi atau pemberdayaan.

a. Berdasarkan proporsi keuntungan perusahaan dan besarnya profit:

1) Perusahaan Minimalis yatiu perusahaan dengan profit yang

rendah dan memiliki anggaran CSR yang rendah.

2) Perusahaan Ekonomis yaitu perusahaan yang memiliki

keuntungan tinggi namun anggaran CSR nya rendah.

3) Perusahaan Humanis yaitu perusahaan yang memiliki profit

yang rendah namun memiliki anggaran CSR yang relatif besar.

4) Perusahaan Reformis yaitu perusahaan yang memiliki profit

besar dan angaran CSR yang besar.

b. Berdasarkan tujuan untuk promosi atau pemberdayaan masyarakat:

1) Perusahaan pasif yaitu perusahaan yang menerapkan CSR

dengan tujuan yang tidak jelas. Bukan untuk promosi bukan

pula untuk pemberdayaan masyarakat.

2) Perusahaan Impresif yaitu perusahaan yang melaksanakan CSR

dengan tujuan sebagai sarana promosi bagi perusahaan.

3) Perusahaan Agresif yaitu perusahaan yang melaksanakan CSR

dengan tujuan utama pemberdayaan masyarakat disamping juga

4) Perusahaan Progresif yaitu perusahaan yang melaksanakan CSR

dengan tujuan promosi sekaligus pemeberdayaan masyarakat.

2.1.2 Pengertian Corporate Social Responsibility Disclosure

Menurut Hackston dan Milne (1996) dalam Sembiring (2005)

pengungkapan tanggung jawab sosial perusahaan sering disebut juga

sebagai corporate social responsibility atau social disclosure, corporate soscial reporting, social reporting merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap

kelompok khusus yang berkepentingan dan terhadap masyarakat secara

keseluruhan. Pengungkapan tanggung jawab sosial juga dapat diartikan

sebagai tanggung jawab moral suatu perusahaan terhadap strategic- stakeholdersnya, terutama komunitas dan masyarakat sekitar wilayah kerja dan operasinya (Daniri, 2008). Chariri (2013) mengatakan bahwa CSR disclosure sangat besar peranannya bagi perusahaan, salah satunya digunakan untuk menarik dana investasi bagi masyarakat.

Ada dua jenis pengungkapan dalam hubungannya dengan persyaratan

yang ditetapkan standar, yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib adalah pengungkapan minimum yang disyaratkan

oleh lembaga yang berwenang (Pajak, Undang-Undang, SAK, maupun

BAPEPAM). Jika perusahaan tidak bersedia untuk mengungkapkan

informasi secara sukarela, pengungkapan wajib akan memaksa perusahaan

pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan,

mencakup lingkungan, energi, kesehatan dan keselamatan kerja, tenaga

kerja, produk, keterlibatan masyarakat dan umum.

Tujuan pengungkapan tanggung jawab sosial perusahaan menurut

Gray et al (1998) dalam Sulistyowati (2004) adalah: a. Untuk meningkatkan image perusahaan

b. Untuk meningkatkan akuntabilitas suatu organisasi, dengan asumsi

bahwa terdapat kontrak sosial antara organisasi dengan masyarakat.

c. Untuk memberikan informasi kepada investor.

Sedangkan menurut Zadex (1998:1426) dalam Sulistyowati (2004),

alasan perusahaan melakukan pengungkapan tanggung jawab sosial

adalah:

a. Untuk memahami apakah perusahaan telah mencoba mencapai kinerja

sosial terbaik sesuai yang diharapkan.

b. Untuk mengetahui apa yang dilakukan perusahaan dalam

meningkatkan kinerja sosial.

c. Untuk memahami implikasi dari apa yang dilakukan perusahaan

tersebut.

d. Untuk memahami apakah praktik yang dilakukan perusahaan untuk

meningkatkan kinerja tidak merugikan kinerja bisnisnya.

Pengungkapan sosial dan lingkungan menjadi salah satu strategi

perusahaan untuk menunjukkan kinerja baik kepada masyarakat dan

mendapatkan image dan pengakuan baik bahwa perusahaan bertanggung jawab atas sosial dan lingkungan, selain itu investor juga semakin yakin

bahwa perusahaan memiliki reputasi yang baik karena telah melakukan

pengungkapan sosial dan lingkungannya secara teratur dan rutin. Image

yang baik atas kinerja perusahaan akan menjadi salah satu pertimbangan

investor dalam pengambilan keputusan investasi. Karena dengan reputasi

yang baik maka perusahaan memiliki kinerja ekonomi yang baik pula

maka investor tertarik untuk menanamkan modalnya pada perusahaan.

Semakin banyak investor yang menanamkan modalnya maka semakin

meningkat harga saham perusahaan tersebut.

2.1.3 Komponen Pengungkapan Tanggung Jawab Sosial

Salah satu standar untuk melakukan pengukuran terhadap

pengungkapan tanggung jawab sosial dan lingkungan adalah pedoman

Global Reporting Indeks (GRI) dari Global Reporting Initiatives.

Pedoman dari GRI ini banyak digunakan oleh para peneliti untuk

mengukur kebijakan pengungkapan tanggung jawab sosial perusahaan

Oleh karena, kebijakan pengungkapan tanggung jawab sosial perusahaan

di Indonesia masih bersifat sukarela, maka didalam praktiknya masih

banyak terjadi variabilitas luasnya item-item yang dilaporkan atau

diungkapkan. Tujuh elemen dasar dari praktik CSR yang dapat dilakukan

oleh perusahaan (ISO 26000), yaitu:

Elemen ini mencakup bagaimana perusahaan harus bertindak sebagai

elemen dasar dari tanggungjawab sosial (social responsibility)

b. Hak asasi manusia

Elemen ini mencakup penghormatan terhadap hak asasi manusia. Hak

asasi manusia terbagi menjadi dua kategori utama, kategori pertama

menganai hak-hak sipil dan politik (civil and political rights) yang mencakup hak untuk hidup dan kebebasan (right to life and liberty), kesetaraan di mata hukum (equality before the law) dan hak untuk berpendapat (freedom of expression). Kategori yang kedua mengenai mencakup hak untuk bekerja (right to work), hak atas pangan (right to food), hak atas kesehatan (right to health), hak atas pendidikan (right to education) dan hak atas jaminan sosial (right to social security).

c. Ketenagakerjaan (labour practices)

Elemen ini mencakup seluruh hal yang terdapat didalam prinsip dasar

deklarasi ILO 1944 dan hak-hak tenaga kerja dalam deklarasi hak asasi

manusia. Sebagai contohnya yaitu pelaksanaan kondisi kerja yang

baik, bermartabat, dan kondusif, pengembangan sumberdaya manusia

dan lain-lain.

d. Lingkungan (environment)

Elemen ini mencakup pencegahan polusi sebagai dampak aktivitas

perusahaan, pencegahan global warming, pendayagunaan sumber alam secara efisien dan efektif, dan penggunaan sistem manajemen

e. Praktik operasional yang adil (fair operational practices)

Elemen ini mencakup pelaksanaan aktivitas secara etik dan

pengungkapan aktivitas perusahaan yang transparan, pelaksanaan

aktivitas pemilihan pemasok yang etis dan sehat, penghormatan

terhadap hak-hak intelektual dan kepentingan stakeholder, serta

perlawanan terhadap korupsi.

f. Konsumen (consumer issues)

Elemen ini mencakup penyediaan informasi yang akurat dan relevan

tentang produk perusahaan kepada pelanggan, penyediaan produk yang

aman dan bermanfaat bagi pelanggan.

g. Keterlibatan dan pengembangan masyarakat (community envolvement and development)

Elemen ini mencakup pengembangan masyarakat, peningkatan

kesejahteraan masyarakat, aktivitas sosial kemasyarakatan

(philantrophy), dan melibatkan masyarakat didalam aktivitas operasional perusahaan.

Berbagai sumber masih berbeda untuk isi dari pengungkapan CSR

tersebut. Survei yang dilakukan oleh Ernst dan Ernst (1998), dalam

Chariri dan Ghozali (2007) menemukan bahwa pengungkapan dikatakan

berkaitan dengan isu sosial dan lingkungan jika pengungkapan tersebut

berisi informasi yang dapat dikatagorikan ke dalam kelompok berikut ini:

a. Lingkungan

c. Praktik bisnis yang wajar (fair)

d. Sumber daya manusia

e. Keterlibatan masyarakat

f. Produk yang dihasilkan

g. Pengungkapan lainnya

Pengungkapan sosial perusahaan dalam 7 kategori yang disebutkan

oleh Heckston dan Milne (1996) dalam Anggraini (2006), yaitu :

lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain

tenaga kerja, produk, keterlibatan masyarakat dan umum. Ketujuh kategori

tersebut terbagi dalam 90 item pengungkapan. Menurut Sembiring (2005),

berdasarkan peraturan Bapepam No. VIII.G.2 tentang laporan tahunan ada

12 item dari 90 item pengungkapan yang tidak sesuai untuk diterapkan

dengan kondisi di Indonesia. Selanjutnya dilakukan penyesuaian dengan

cara menghapuskan 12 item pengungkapan tersebut, sehingga secara total

tersisa 78 item pengungkapan.

Item pengungkapan dalam penelitian ini kemudian dinyatakan dalam

bentuk indeks pengungkapan sosial, yang terdiri dari:

a. Lingkungan

b. Energi

c. Kesehatan dan Keselamatan Tenaga Kerja

d. Lain-lain Tenaga Kerja

e. Produk

g. Umum

2.2 Sustainability Report

2.2.1 Definisi Sustainability Report

Global Reporting Initiative (GRI) merumuskan GRI (2006: 3) mendefinisikan Sustainability Report sebagai berikut:

“Laporan keberlanjutan adalah praktek pengukuran, pengungkapan

dan upaya akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan berkelanjutan kepada para pemangku kepentingan baik

internal maupun eksternal.”

Sedangkan pada website National Center for Sustainbility Report

(NCSR) mendefinisikan sustainability report sebagai berikut:

“Sustainability Report is reporting on the economic, environmental and social policies, impacts and performance of an organization and its

products in the context of sustainable development.”

Pengertian diatas diartikan bahwa sustainability report adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh

dan kinerja organisasi dan produknya di dalam konteks pembangunan

berkelanjutan (sustainable development). Sustainability Report harus menjadi dokumen strategik yang berlevel tinggi yang menempatkan isu,

tantangan dan peluang sustainable development yang membawanya kepada core business dan sektor industrinya (Anggraeni, 2006).

2.2.2 Manfaat Sustainability Report

a. Patok banding dan pengukuran kinera keberlanjutan yang

menghormati hukum, norma, kode, standar kerja, dan inisiatif

sukarela.

b. Menunjukkan bagaimana organisasi mempengaruhi dan dipengaruhi

oleh harapannya mengenai pembangunan berkelanjutan.

c. Membandingkan kinerja dalam sebuah organisasi dan di antara

berbagai organisasi dalam waktu tertentu.

World Business Council for Sustainable Development (WBCSD) juga mengungkapkan manfaat sustainability report:

a. Sustainability report memberikan informasi kepada stakeholder

(pemegang saham, anggota komunitas lokal, pemerintah) dan

meningkatkan prospek perusahaan, serta membantu mewujudkan

transparasi.

b. Sustainability report dapat membantu membangun reputasi sebagai alat yang memberikan kontribusi untuk meningkatkan brand value, market share, dan loyalitas konsumen jangka panjang.

c. Sustainability report dapat menjadi cerminan bagaimana perusahaan mengelola risikonya.

d. Sustainability report dapat digunakan sebagai stimulasi leadership thinking dan performance yang didukung dengan semangat kompetisi. e. Sustainability report dapat mengembangkan dan memfasilitasi pengimplementasian dari sistem manajemen yang lebih baik dalam

f. Sustainability report cenderung mencerminkan secara langsung kemampuan dan kesiapan perusahaan untuk memenuhi keinginan

pemegang saham untuk jangka panjang.

g. Sustainability report membantu membangun ketertarikan para pemegang saham dengan visi jangka panjang dan membantu

mendemonstrasikan bagaimana meningkatkan nilai perusahaan yang

terkait dengan isu sosial dan lingkungan.

2.2.3 Pengungkapan Sustainability Report di Indonesia

Berdasarkan keputusan BAPEPAM dan LK No. KEP-431/BL/2012,

laporan tahunan wajib memuat tanggung jawab sosial perusahaan.

Laporan mengenai tanggung jawab sosial perusahaan diungkapkan pada

laporan tahunan atau laporan tersendiri yang disampaikan bersamaan

dengan laporan tahunan kepada BAPEPAM dan LK, seperti laporan

keberlanjutan (sustainability report) atau laporan tanggung jawab sosial perusahaan (corporate social responsibility report).

Di Indonesia pengungkapan sustainability report masih berupa suatu pilihan. Namun ada suatu ajang pemberian penghargaan yang diadakan

IAI yang bekerjasama NCSR yang mendukung adanya pengungkapan

sustainability report di Indonesia yaitu Indonesia Sustainability Reporting Award (ISRA). Ajang tersebut sebagai bentuk apresiasi terhadap perusahaan-perusahaan yang conccern terhadap sustainable development

2.3 Profitabilitas Perusahaan

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas

dan fleksibel untuk mengungkapkan pertanggung jawaban sosial kepada

pemegang saham Heinze (1976) dalam Hackston & Milne (1996). Sehingga

semakin tinnggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial Bowman & Haire (1976) dan Preston (1978)

dalam Hackston & Milne (1996). Kinerja keuangan perusahaan dapat

diketahui dengan menggunakan rasio profitabilitas. Rasio ini sangat penting

untuk mengetahui sampai sejauh mana kemampuan perusahaan menghasilkan

laba, baik yang berasal dari kegiatan operasional maupun kegiatan non

operasional.

Bagi investor, informasi profitabilitas perusahaan dapat dijadikan tolok

ukur apakah investor tetap mempertahankan investasi mereka atau mencari

alternatif lain. Apabila tingkat profitabilitas perusahaan terlihat baik, maka

investor akan melirik perusahaan tersebut dan akan menanamkan modalnya

pada perusahaan tersebut. Semakin banyak investor yang tertarik untuk

menanamkan modalnya maka semakin baik pula kinerja keuangan perusahaan

dan berdampak pada naiknya harga saham yang berarti pula naiknya nilai

perusahaan. Maka dari itu untuk mengetahui profitabilitas yang telah dicapai

maka dilakukan pengukuran profitabilitas yang diukur dengan beberapa rasio

yaitu Return On Equity, Return On Asset, dan Earning Per Share. Pengukuran profitabilitas digunakan untuk melakukan perbaikan atas kegiatan

Tujuan dari penilaian profitabilitas adalah untuk memotivasi karyawan

untuk mencapai target yang telah di tentukan dan sebagai pedoman untuk

dapat berperilaku sesuai dengan aturan yang ada.

Investor akan tertarik kepada perusahaan yang secara berkala melaporkan

laporan tahunan, karena dari laporan tahunan investor dapat menilai kinerja

perusahaan yang didalamnya terdapat profitabilitas. Selain itu investor juga

akan melihat reputasi perusahaan. Perusahaan yang melaporkan laporan

tahunan secara teratur dan kontinyu maka perusahaan tersebut dinilai tertib

dan bertanggung jawab, akibatnya reputasi perusahaan akan meningkat dan

investor semakin mantap menanamkan modalnya pada perusahaan tersebut.

2.3.1 Return On Equity (ROE)

Kinerja keuangan perusahaan merupakan faktor penting untuk menilai

kinerja perusahaan secara keseluruhan. Salah satu indikator untuk

menganalisis kinerja keuangan perusahaan yaitu dilihat dari tingkat

profitabilitasnya. Berbagai cara untuk mengukur tingkat profitabilas salah

satunya dengan ROE. ROE merupakan salah satu indikator yang sering

digunakan investor untuk menilai tingkat profitabilitas perusahaan

sebelum melakukan investasi. Pada dasarnya ROE adalah tingkat

pengembalian ekuitas dari aktifitas investasi dan penjualan yang

dilakukan. ROE mengukur pengembalian absolut yang akan diberikan

perusahaan kepada para pemegang saham. Angka ROE yang tinggi akan

membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya

baru. Menurut Panggabean (2005) ROE merupakan rasio antara laba

bersih dengan ekuitas pada saham biasa atau tingkat pengembalian

investasi pemegang saham (rate of return on stockholer’s investment).

Dari pernyataan diatas ROE dapat disimpulkan dalam sebuah rumus

yaitu:

Perusahaan menangkap peluang bahwa CSR dapat dijadikan salah satu

strategi perusahaan untuk meningkatkan profitabilitas perusahaan. Dengan

diterapkannya CSR maka perusahaan mendapatkan citra yang positif dari

masyarakat luas, kemudahan akses dalam mendapatkan modal, dengan

diterimanya perusahaan di masyarakat hal tersebut berarti perusahaan

memiliki legitimasi sosial dan reputasi yang baik, dan dapat mengelola

menajemen resiko dengan baik.

Donovan dan Gibson (2000) dalam Sembiring (2005) menyatakan

bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan

antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial

adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi,

perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal

yang dapat mengganggu informasi tentang sukses keuangan perusahaan.

Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para

pengguna laporan akan membaca “good news” kinerja perusahaan,

misalnya dalam lingkup sosial dan dengan demikian investor akan tetap

berinvestasi di perusahaan tersebut.

2.3.2 Return On Asset (ROA)

Salah satu informasi perusahaan yang perlu diketahui oleh investor

adalah profitabilitas perusahaan. Investor perlu mengetahui kemampuan

perusahaan dalam meningkatkan labanya. Tingkat profitabilitas dapat

diukur menggunakan rasio return on asset (ROA). Hanafi dan Halim (2003:27) ROA merupakan rasio keuangan perusahaan yang berhubungan

dengan profitabilitas mengukur kemampuan perusahaan menghasilkan

keuntungan atau laba pada tingkat pendapatan, aset,dan modal saham

tertentu. Mardiyanto (2009:196) berpendapat ROA adalah rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba yang berasal dari aktivitas investasi.

Semakin tinggi ROA maka semakin baik produktifitas aset dalam

memperoleh keuntungan bersih. Akibatnya akan meningkatkan daya tarik

investor kepada perusahaan karena tingkat pengembalian atau deviden

akan semakin besar. Hal tersebut juga akan berdampak baik pada harga

saham dari perusahaan. ROA membantu perusahaan menjalankan praktik

akuntansi dengan baik karena untuk mengukur efisiensi penggunaan

modal yang menyeluruh, sehingga dapat diketahui resiko dan posisi

keuangan perusahaan.

Sejalan dengan teori stakeholder dalam Septiana dan Nur (2012) mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi

untuk kepentingan sendiri namun harus memberikan manfaat bagi

dipengaruhi oleh dukungan yang diberukan oleh stakeholder kepada perusahaan tersebut.

Perusahaan dan stakeholder memiliki keterkaitan satu sama lain. Pengungkapan sosial dianggap sebagai sarana untuk menjembatani antara

perusahaan dengan stakeholder. Perusahaan harus menjaga hubungan dengan stakeholder, terutama stakeholder yang mempunyai power

terhadap ketersediaan sumber daya yang digunakan untuk aktivitas

operasional perusahaan misalnya tenaga kerja, pasar atas produk

perusahaan dan lain-lain (Danu,2011 dalam Septiana dan Nur 2012).

Adapun rumus mengitung ROA sebagai berikut:

=� ℎ× 100%

2.3.3 Earning Per Share (EPS)

Earning Per Share (EPS) adalah suatu analisis yang penting dalam laporan keuangan perusahaan. EPS memberikan informasi kepada para

pihak luar tentang kemampuan perusahaan menghasilkan laba untuk tiap

lembar yang beredar. Informasi tentang EPS banyak diminati oleh para

calon investor, karena EPS merupakan salah satu indikator keberhasilan

perusahaan. Semakin tinggi nilai EPS, semakin besar laba yang disediakan

untuk pemegang saham. Alasan tersebut menjadikan calon investor harus

meneliti dan mengamati EPS suatu perusahaan sebelum menanamkan

modalnya.

eksternal karena terjadi asimetri informasi antar manajemen dengan pihak

eksternal. Semua informasi baik itu informasi keuangan maupun non

keuangan harus diungkapkan oleh perusahaan.

EPS merupakan rasio yang menunjukkan seberapa besar keuntungan

yang diperoleh investor atau pemegang saham per lembar saham (Tjiptono

dan Hendry, 2001: 139). Menurut Weygandt et.al. (1996: 805-806) dan Elliot dan Elliot (1993: 250) EPS menilai pendapatan bersih yang

diperoleh setiap lembar saham biasa. Investor akan membeli saham

perusahaan dengan tujuan mendapatkan deviden, jika nilai laba per saham

kecil maka kemungkinan perusahaan membagikan deviden juga kecil.

Alasan tersebut mendorong investor akan cenderung memilih perusahaan

yang memiliki EPS tinggi dibandingkan EPS yang rendah. EPS yang

rendah cenderung membuat harga saham turun. Besarmya EPS suatu

perusahaan dapat diketahui dari informasi laporan keuangan perusahaan

atau dapat dihitung berdasarkan laporan neraca dan laporan rugi laba

perusahaan. Adapun rumus dari EPS yaitu:

�

=

� ℎ ℎ −ℎ ℎ x 100%

2.4 Kerangka Pemikiran

CSR berhubungan dengan pembangunan berkelanjutan, menurut Global Compact Initiative (2002) menyebutkan pemahaman CSR dengan 3P yaitu

profit, people, planet. Dapat diartikan bahwa suatu perusahaan dalam melaksanakan aktivitasnya tidak hanya fokus pada pencapaian mendapatkan

dan sosial untuk jangka pendek maupun jangka panjang. Perusahaan yang

melakukan aktivitas CSR akan memiliki keuntungan diantaranya menciptakan

citra baik perusahaan dimana masyarakat akan memberikan penilaian positif

terhadap perusahaan yang melakukan pengungkapan CSR. masyarakat akan

beranggapan bahwa perusahaan yang melakukan aktivitas CSR berarti tidak

hanya berorientasi mencari keuntungan saja, namun juga memiliki kepedulian

terhadap lingkungan, norma, dan isu sosial di masyarakat. Penilaian

masyarakat akan meningkatkan loyalitas konsumen terhadap produk yang

dihasilkan perusahaan. Loyalitas konsumen akan membuat konsumen lebih

memilih,membeli dan menggunakan produk perusahaan. Pembelian konsumen

diharapkan meningkatkan penjualan perusahaan. Jika besarnya biaya

diasumsikan tetap, maka laba akan meningkat dan dengan asumsi jumlah total

aset sama maka akan meningkatkan kinerja keuangan perusahaan yang dilihat

dari rasio profitabilitasnya. Rasio profitabilitas dalam penelitian ini diukur

dengan menggunakan ROE,ROA,dan EPS perusahaan.

Heal dan Garret (2004) menunjukkan bahwa aktivitas CSR dapat menjadi

elemen yang menguntungkan sebagai strategi perusahaan, memberikan

kontribusi kepada manajemen resiko dan memelihara hubungan yang dapat

memberikan keuntungan jangka panjang perusahaan. Sedangkan penelitian

Siegel dan Paul (2006) menunjukkan bahwa aktivitas CSR memiliki dampak

produktif yang signifikan terhadap efisiensi, perubahan teknikal, dan skala

Gambar 2.1 Kerangka Pemikiran

2.5 Pengembangan Hipotesis

Perusahaan yang melakukan aktivitas CSR tentunya memiliki tujuan

khusus, selain memberikan manfaat kepada stakeholder, juga diharapkan mampu memberikan keuntungan bagi perusahaan yang dapat dilihat melalui

profitabilitas. Profitabilias digunakan sebagai dasar untuk mengukur kinerja

keuangan perusahaan sama seperti yang dikatakan oleh Dharma (2013).

Aktivitas CSR dapat menjadi elemen yang menguntungkan sebagai strategi

perusahaan, memberikan kontribusi kepada manajemen resiko dan

memelihara hubungan yang dapat memberikan keuntungan jangka panjangan

bagi perusahaan (Heal dan Garret, 2004).

ROE merupakan rasio yang digunakan untuk mengukur profitabilitas

perusahaan. Angka ROE yang bagus akan membawa keberhasilan bagi

perusahaan yang mengakibatkan tingginya harga saham dan membuat

perusahaan mudah menarik dana baru (Walsh, 2004:126, dalam Dwi Ayu,

2014).

CSR merupakan salah satu stategi perusahaan untuk mencapai tujuan

perusahaan. Dengan melakukan aktivitas CSR perusahaan akan mendapat

citra baik dari masyarakat. Jika perusahan bisa menciptakan citra baik dan

Corporate Social Responsibility

Return On Equity

Return On Asset

kepercayaan masyarakat maka diharapkan mampu menimbulkan loyalitas

konsumen. Loyalitas konsumen akan meningkatkan penjualan yang

berdampak pada kenaikan laba. Salah satu alat untuk mengukur profitabilitas

dengan melihat tingkat ROE. Lama yang tinggi akan berdampak pada ROE

yang tinggi. Investor akan menjadikan ROE yang tinggi sebagai salah satu

pertimbangan untuk menanamkan sahamnya pada perusahaa. Berdasarkan

uraian diatas, maka hipotesis yang dapat dirumuskan adalah:

H1: Pengungkapan aktivitas CSR berpengaruh positif terhadap ROE.

Perusahaan yang melakukan aktivitas CSR memiliki keunggulan dimata

stakeholder dibanding dengan perusahaan yang tidak melakukan aktivitas CSR. Finch (2005) mengatakan bahwa motivasi perusahaan menggunakan

sustainability reprting framework adalah untuk mengkomunikasikan kinerja manajemen dalam mencapai keuntungan jangka panjang perusahaan kepada

para stakeholder, seperti perbaikan kinerja keuangan, kenaikan dalam

competitive advantage, maksimisasi profit, serta kesuksesan perusahaan dalam jangka panjang.

Aktivitas CSR diharapkan berdampak positif bagi profitabilitas

perusahaan. Indikator yang sering digunakan untuk mengukur profitabilitas

adalah dengan ROA. ROA adalah rasio untuk mengukur kemampuan

perusahaan mengahsilkan laba yang berasal dari aktivitas investasi. CSR

merupakan aktivitas infestasi jangka panjang. Dengan melakukan CSR secara

memberikan pelatihan atau mendatangkan tenaga ahli di perusahaan,

tujuannya untuk memperbaiki kinerja karyawan. Jika kinerja karyawan

semakin meningkat maka akan memberikan dampak yang positif bagi

perusahaan. Karyawan bisa menciptakan inovasi produk atau dalam

mengelola manajemen sehingga manajemen semakin efektif dan menaikkan

penjualan akibatnya laba meningkat. Aktivitas CSR juga memberikan

keuntungan lain yaitu pemberian ijin yang mudah atas kegiatan perusahaan,

sehingga kegiatan operasional semakin meningkat dan dapat meningkatkan

penjualan kemudian laba perusahaan meningkat.

Dengan melakukan aktivitas CSR perusahaan dapat meningkatkan

kepercayaan masyarakat terhadap produk perusahaan sehingga reputasi

perusahaan juga meningkat dimata masyarakat. Akibatnya masyarakat

semakin mengenal produk perusahaan dan berkeinginan untuk menggunakan

produk perusahaan.

Semakin produk laku dipasaran maka laba (profit) perusahaan akan semakin meningkat. Dengan demikian laba yang meningkat akan

mempengaruhi ROA suatu perusahaan. Semakin tinggi ROA maka semakin

baik produktifitas aset dalam memperoleh keuntungan bersih. Akibatnya akan

meningkatkan daya tarik investor kepada perusahaan karena tingkat

pengembalian atau deviden akan semakin besar. Berdasarkan uraian diatas

maka dapat dirumuskan:

Perusahaan yang telah go public atau yang sudah bergabung dalam bursa adalah perusahaan yang dimiliki oleh masyarakat. Pihak manajemen

bertanggung jawab atas informasi perusahaan untuk masyarakat. Informasi

perusahaan sangat penting bagi para calon investor yang hendak menanamkan

modalnya pada perusahaan. Salah satu informasi penting bagi calon investor

adalah EPS. Investor akan membeli saham dengan tujuan mendapatkan

deviden yang tinggi,maka investor akan mencari perusahaan yang memiliki

nilai EPS yang tinggi karena EPS menggambarkan jumlah rupiah yang

diperoleh untuk setiap lembar saham biasa. Aktivitas CSR diharapkan

menaikkan penjualan karena adanya loyalitas konsumen terhadap perusahaan

yang memiliki tanggung jawab kepada lingkungan dan konsumen dan

dilaksanakan secara konsisten atau berkelanjutan. Peningkatan penjualan

akan mengakibatkan laba yang naik sehingga EPS juga akan naik. Dengan

kenaikan EPS maka investor akan mendapatkan deviden yang tinggi, dan

kenaikan EPS akan menarik investor baru untuk menanamkan

sahamnya.Berdasarkan uraian diatas maka dapat dirumuskan:

32

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian empiris yaitu melakukan pengujian

hipotesis untuk menjelaskan hubungan tertentu. Penelitian ini menjelaskan

pengaruh pengungkapan CSR terhadap profitabilitas perusahaan, diukur

dengan ROE, ROA, dan EPS yang telah mengikuti ISRA (Indonesia Substainbility Report Award) tahun 2010 sampai 2012.

3.2 Subjek dan Objek Penelitian

3.2.1 Subjek Penelitian

Subjek yang diteliti dalam penelitian ini adalah perusahaan go public

yang menjadi partisipan ajang penghargaan Indonesian Sustainbility Reporting Award (ISRA) yang berlangsung pada tahun 2010-2012, perusahaan yang terdaftar dalam bursa efek, dan perusahaan yang

mempublikasikan laporan mengenai kegiatan CSR atau sustainability report dalam laporan tahunan secara kontinyu tahun 2010 – 2012 baik secara fisik ataupun melalui website www.idx.co.id atau website

perusahaan.

3.2.2 Objek Penelitian

Objek yang diteliti dalam penelitian ini adalah laporan keuangan dan

partisipan ajang penghargaan Indonesian Sustainbility Reporting Award

(ISRA) yang berlangsung pada tahun 2010-2012.

3.3 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua partisipan

ajang penghargaan Indonesian Sustainbility Reporting Award (ISRA) yang berlangsung pada tahun 2010-2012. ISRA merupakan ajang penghargaan yang

diadakan oleh IAI bersama NCSR dimana dalam penentuan penelilian laporan

CSR didasarkan pada keputusan juri yang bersifat objektif sehingga dalam

penilaiannya dapat mengurangi tingkat subjektifitas peneliti. Objek penelitian

ini menggunakan perusahaan partisipan ISRA, karena partisipan tersebut telah

melaksanakan CSR dengan baik dan benar serta telah melaporkannya secara

konsisten dalam laporan pertanggungjawaban sosialnya sebagai wujud dari

pertanggungjawaban sosial kepada stakeholder.

Sampel yang digunakan dalam penelitian ini adalah metode purposive judment sampling yaitu tipe pemilihan sampel berdasarkan pertimbangan tertentu. Adapun kriteria pemilihan sampel dalam penelitian ini adalah:

a. Perusahaan go public partisipan ISRA tahun 2010 – 2012 yang terdaftar di Bursa Efek Indonesia.

b. Perusahaan yang mempublikasikan laporan mengenai kegiatan CSR atau

substainbility report dalam laporan tahunan secara kontinyu tahun 2010 – 2012 baik secara fisik ataupun melalui website www.idx.co.id atau

c. Perusahaan yang mempublikasikan data mengenai ROE,ROA dan EPS

dalam laporan keuangan secara kontinyu tahun 2010 – 2012.

3.4 Jenis dan Sumber Data

Berdasarkan jenisnya, data dalam penelitian ini adalah data kuantitaif yaitu

berupa data laporan keuangan yang terdapat dalam laporan tahunan dan

laporan CSR yang dimiliki setiap perusahaan.

Sedangkan sumber data merupakan data sekunder. Data sekunder

eksternal dalam penelitian ini adalah laporan keuangan tahunan dalam laporan

CSR perusahaan partisipan ISRA pada tahun 2010-2012 yang diperoleh

melalui website www.csrindonesia.com, www.idx.co.id, www.isra.ncsr.id.org,

Indonesian Capital Market Directory (ICMD) atau website masing-masing perusahaan.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi.

Teknik dokumentasi dalam penlitian ini dilakukan dengan cara

mengumpulkan dan menganalisis laporan keuangan perusahaan yang menjadi

partisipan ajang penghargaan Indonesian Sustainbility Reporting Award

(ISRA) yang berlangsung pada tahun 2010 - 2012, perusahaan yang terdaftar

dalam bursa efek, dan perusahaan yang mempublikasikan laporan mengenai

kontinyu tahun 2010-2012 baik secara fisik ataupun melalui website

www.idx.co.id atau website perusahaan.

3.6 Variabel Penelitian dan Opersionalisasi Variabel

Variabel penelitian merupakan suatu atribut atau sifat yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipejari dan ditarik

kesimpulannya menurut Sugiyono (2010:58). Penelitian ini terdiri dari

variabel independen dan variabel dependen dengan definisi dan pengukuran

sebagai berikut:

3.6.1 Variabel Independen

Variabel independen sering disebut sebagai variabel bebas. Variabel

bebas adalah varibel yang mempengaruhi atau yang menjadi sebab

perubahan atau timbulnya variabel dependen (Sugiyono,2010:59).

Variabel independen dalam penelitian ini adalah pengungkapan Corporate Social Responsibility.

Dalam penelitian ini CSR akan diukur dengan Corporate Sosial Disclosure Index (CSDI). Informasi mengenai CSDI akan didapat berdasarkan GRI. CSDI dilakukan dengan melihat pengungkapan sosial

perusahaan dalam 7 kategori yang disebutkan Heckston dan Milne (1996),

yaitu: lingkungan, energi, kesehatan, dan keselamatan kerja, lain-lain

tenaga kerja, produk, keterlibatan masyarakat dan umum. Ketujuh kategori

tersebut terbagi dalam 90 item pengungkapan. Menurut sembiring (2005),

12 item dari 90 pengungkapan yang tidak sesuai untuk diterapkan dengan

kondisi di Indonesia. Selanjutnya dilakukan penyesuaian dengan cara

menghapuskan 12 item pengungkapan tersebut, sehingga total tersisa 78

item pengungkapan.

Perhitungan indeks CSDI dilakukan dengan menggunakan pendekatan

dikotomi yaitu setiap item CSR dalam instrumen penelitian yang

diungkapkan oleh perusahaan diberikan nilai 1 dan jika tidak diungkapkan

diberikan nilai 0 (Hanifa dkk, (2005) dalam Sayekti dan Wondabio (2007).

Selanjutnya skor dari keseluruhan item dijumlahkan untuk memperoleh

keseluruhan skor untuk setiap perusahaan.

Rumus CSDI dalam (Hanifa dkk, (2005) dalam Sayekti dan Wondabio

(2007):

CSDI j = Σ X Ij

nj

Dimana:

CSDI j : Corpotate Social Disclosure Index perusahaan j

Nj : Jumlah item untuk perusahaan j

Xij : 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan

Dengan demikian 0 < CSDIt> 1

3.6.2 Variabel Dependen

Variabel dependen sering disebut variabel terikat. Variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena