Lampiran 1 : Kuesioner

KUESIONER

PENGARUH KOMITMEN ORGANISASI, PARTISIPASI ANGGARAN, KEPUASAN KERJA TERHADAP KINERJA MANAJERIAL DAN

MOTIVASI SEBAGAI VARIABEL INTERVENING (Studi pada PTPN 1 Langsa)

Responden yang terhormat

Penelitian ini dilakukan oleh mahasiswa semester VIII (delapan) jurusan S-1 Akuntansi Fakultas Ekonomi dan Bisnis USU. Peneltian ini semata-mata dilakukan untuk tujuan akademis.

Saya mohon kesediaan Bapak/Ibu untuk meluangkan waktu mengisi lembar kuesioner ini dengan lengkap dan sesuai petunjuk yang tertera. Saya berharap Bapak/Ibu dapat leluasa menjawab seusai dengan apa yang Bapak/Ibu rasakan, lakukan dan alami. Kesediaan Bapak/Ibu adalah bantuan tidak ternilai bagi saya.

Atas perhatian dan bantuannya, saya ucapkan terimakasih.

I. IDENTITAS RESPONDEN

Mohon memberi tanda checklist ( ) sesuai dengan jawaban yang anda pilih.

1. Nama Responden : (boleh

tidak diisi)

2. Bidang Usaha :

3. Usia :

Dibawah 30 Tahun

30-45 Tahun

Diatas 45 Tahun 4. Jenis Kelamin :

PerempuanSemua pernyataan dalam variabel dibawah ini dimaksudkan untuk mengetahui seberapa jauh Bapak/Ibu setuju atau tidak setuju terhadap masing-masing pernyataan yang diajukan. Mohon Bapak/Ibu memilih jawaban yang paling tepat dengan memberi tanda checklist ( ) pada kolom nomor yang tersedia dibawah ini.

VARIABEL KOMITMEN ORGANISASI (X1)

no Uraian pernyataan jawaban

Sangat 1 Saya bersedia bekerja lebih

keras daripada yang diharapkan agar organisasi ini sukses.

2 Saya membanggakan organisasi ini sebagai tempat kerja yang menyenangkan kepada teman-teman saya.

saja agar tetap bekerja diorganisasi ini.

4 Saya menemukan bahwa nilai saya sama dengan nilai-nilai organisasi.

5 Saya bangga mengatakan pada orang bahwa saya merupakan bagian dari organisasi ini.

6 Organisasi ini memberikan inspirasi terbaik mengenai cara mencapai kinerja.

7 Saya sangat senang memilih organisasi ini sebagai tempat kerja daripada organisasi lain.

8 Bagi saya organisasi ini tempat kerja.

9 Saya sungguh peduli dengan nasib organisasi ini.

Sumber: Ekha Yunora Sinaga (2009)

VARIABEL PARTISIPASI ANGGARAN (X2)

no Uraian pernyataan jawaban

Sangat 1 Saya banyak berkontribusi

dalam penyusunan anggaran

2 Saya selalu ikut dalam penyusunan semua anggaran

3 Alasan yang diberikan oleh atasan ketika melakukan revisi anggaran masuk akal

4 Saya sering menyampaikan pendapat tanpa diminta kepada atasan saya ketika menyusun anggaran

5 Saya berpengaruh dalam penyelesaian anggaran akhir

Sumber: Samuel Abel Tanta Sembiring (2008)

VARIABEL KEPUASAN KERJA (X3)

no Uraian pernyataan jawaban

Sangat 1 Saya merasa dibayar dengan gaji

yang adil untuk pekerjaan yang saya kerjakan

2 Ketika saya mengerjakan pekerjaan dengan baik, saya menerima pengakuan yang seharusnya saya terima

3 Rekan kerja saya bersedia

membantu ketika saya mengalami kesulitan dalam melakukan pekerjaan saya

4 Saya sering mendapatkan arahan dari atasan saya untuk

menyelesaikan pekerjaan saya

5 Saya menyukai pekerjaan saya dan merasa puas karenanya.

Sumber : dikembangkan menurut pernyataan Nelson dan Quick (2006)

VARIABEL KINERJA MANAJERIAL (Y)

no Uraian pernyataan jawaban

Sangat

2 Investigasi

Saya berperan dalam

pengumpulan dan penyiapan informasi yang biasanya berbentuk catatan dan laporan

3 Koordinasi

Saya ikut berperan dalam tukar menukar informasi dalam organisasi untuk

mengkoordinasikan dan menyesuaikan

4 Evaluasi

Saya berperan dalam mengevaluasi dan menilai rencana kerja, laporan kinerja maupun kerja yang diamati pada unit/sub unit saya.

5 Supervisi

Saya berperan dalam

mengarahkan, memimpin dan mengembangkan para bawahan yang ada pada unit/sub unit saya

6 Staffing

Saya berperan dalam

mengelola/mengatur pegawai pada unit/sub unit saya

7 Negosiasi

8 Representasi

Saya berperan dalam

Perwakilkan organisasi saya untuk berhubungan dengan pihak lain diluar organisasi.

Sumber : Dimodifikasi dari Samuel Abel Tanta Sembiring (2008)

VARIABEL MOTIVASI(Z)

no Uraian pernyataan jawaban

Sangat

Saya menikmati pekerjaan yang menantang dan sukar.

2 Saya berusaha keras untuk mencapai target.

3 Saya mencari cara-cara baru untuk mengatasi kesukaran yang saya hadapi

4 Saya dapat bekerja dibawah tekanan dan batas waktu (deadline).

6 Saya menetapkan diri saya sebagai contoh dan teladan bagi orang lain

7

Pengendalian

rencana.

8 Saya suka mempunyai wewenang.

9

Ketergantungan

Saya belajar dari orang yang lebih senior dari saya

10 Saya berusaha mencari bantuan dari orang yang lebih

mengetahui suatu masalah atau pekerjaan.

11

Perluasan

Saya mencari cara-cara baru untuk menolong orang yang bekerja untuk saya.

12 Saya suka menerima tanggung jawab dalam kelompok.

13

Afiliasi

Saya mudah menjalin hubungan baik dengan orang lain.

14 Saya memulai inisiatif untuk menjalin hubungan dengan orang lain.

Lampiran 2 : Tabulasi Kuesioner

No Komitmen Organisasi Total

No Motivasi Total MO1 MO2 MO3 MO4 MO5 MO6 MO7 MO8 MO9 MO10 MO11 MO12 MO13 MO14

1 4 4 3 2 4 3 2 4 3 3 4 3 4 3 46

2 3 4 3 3 4 3 4 3 4 4 4 2 4 3 48

3 4 4 4 4 3 4 4 4 3 4 4 4 4 4 54

4 4 4 4 2 4 4 4 4 4 4 4 4 4 4 54

5 4 4 4 4 4 4 4 4 4 4 4 4 4 4 56

6 4 4 4 4 4 4 5 4 5 4 5 4 5 5 61

7 4 4 5 4 5 4 5 4 4 5 4 4 4 4 60

8 4 3 4 3 3 3 3 3 4 4 5 3 5 5 52

9 3 4 4 3 4 4 4 4 4 4 4 3 4 4 53

10 4 3 3 3 4 3 4 4 3 3 3 3 4 4 48

11 4 4 4 4 4 3 3 3 4 3 3 3 4 3 49

12 4 4 4 4 3 4 3 3 4 4 4 4 4 4 53

13 2 4 5 2 4 4 2 3 4 4 4 3 4 4 49

14 5 5 5 5 4 4 4 4 5 5 5 5 5 5 66

15 5 5 4 4 4 4 4 4 5 5 5 4 5 4 62

16 4 4 3 3 3 4 4 3 4 3 3 4 4 4 50

17 4 4 3 3 5 3 3 4 2 5 4 3 3 3 49

18 3 2 4 3 4 4 4 4 3 3 5 3 3 4 49

19 4 4 4 4 4 4 4 4 4 4 4 4 4 4 56

20 5 5 5 4 4 4 5 5 5 5 5 5 5 5 67

21 4 4 5 5 4 5 4 5 5 5 5 5 5 5 66

22 5 5 4 4 4 4 4 4 4 4 5 4 4 5 60

24 4 4 4 2 4 4 3 4 5 5 3 4 4 4 54

25 4 4 4 4 4 4 4 4 4 4 4 4 4 4 56

26 4 4 4 5 4 3 2 1 3 4 4 3 4 3 48

27 4 4 4 4 2 3 4 4 4 4 4 4 4 4 53

28 5 5 5 5 4 4 4 4 2 4 5 4 5 5 61

29 3 4 3 3 3 2 3 4 2 4 3 3 3 3 43

30 5 4 4 4 4 4 4 4 5 5 4 4 4 4 59

31 5 5 4 4 5 4 5 4 4 4 4 4 4 4 60

32 5 4 4 4 4 4 4 4 5 4 5 4 3 3 57

33 4 4 4 4 4 4 4 4 4 4 4 4 4 4 56

34 5 5 5 5 4 4 3 3 3 3 3 3 4 4 54

35 5 4 4 4 4 4 4 5 4 5 4 4 3 3 57

36 5 4 4 4 4 4 4 3 3 5 3 5 3 5 56

Lampiran 3 : Hasil Regresi SPSS

Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TKO 37 28 44 35.54 4.413

TPA 37 10 30 20.00 5.740

TKK 37 13 25 20.92 2.586

TMO 37 43 67 55.46 6.185

TKM 37 16 38 27.92 5.267

Valid N (listwise) 37

Realibilitas Komitmen Organisasi

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized

Items N of Items

.848 .842 9

Realibilitas Partisipasi Anggaran

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized

Items N of Items

Realibilitas Kepuasan Kerja

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized

Items N of Items

.811 .815 5

Realibilitas Motivasi

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized

Items N of Items

.875 .876 14

Realibilitas Kinerja Manajerial

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized

Items N of Items

Validitas Komitmen Organisasi

Correlations

KO1 KO2 KO3 KO4 KO5 KO6 KO7 KO8 KO9 TKO

KO1 Pearson Correlation 1 .692** .425** .375* .564** .480** .348* .380* .211 .755**

Sig. (2-tailed) .000 .009 .022 .000 .003 .035 .020 .211 .000

N 37 37 37 37 37 37 37 37 37 37

KO2 Pearson Correlation .692** 1 .481** .508** .563** .407* .301 .142 -.015 .709**

Sig. (2-tailed) .000 .003 .001 .000 .012 .070 .401 .928 .000

N 37 37 37 37 37 37 37 37 37 37

KO3 Pearson Correlation .425** .481** 1 .743** .667** .357* .341* .187 .282 .778**

Sig. (2-tailed) .009 .003 .000 .000 .030 .039 .267 .091 .000

N 37 37 37 37 37 37 37 37 37 37

KO4 Pearson Correlation .375* .508** .743** 1 .556** .231 .382* .299 .226 .745**

Sig. (2-tailed) .022 .001 .000 .000 .169 .020 .072 .178 .000

N 37 37 37 37 37 37 37 37 37 37

KO5 Pearson Correlation .564** .563** .667** .556** 1 .464** .513** .290 .262 .827**

Sig. (2-tailed) .000 .000 .000 .000 .004 .001 .082 .117 .000

N 37 37 37 37 37 37 37 37 37 37

Sig. (2-tailed) .003 .012 .030 .169 .004 .542 .955 .815 .001

N 37 37 37 37 37 37 37 37 37 37

KO7 Pearson Correlation .348* .301 .341* .382* .513** .103 1 .438** .517** .623**

Sig. (2-tailed) .035 .070 .039 .020 .001 .542 .007 .001 .000

N 37 37 37 37 37 37 37 37 37 37

KO8 Pearson Correlation .380* .142 .187 .299 .290 -.010 .438** 1 .655** .521**

Sig. (2-tailed) .020 .401 .267 .072 .082 .955 .007 .000 .001

N 37 37 37 37 37 37 37 37 37 37

KO9 Pearson Correlation .211 -.015 .282 .226 .262 .040 .517** .655** 1 .478**

Sig. (2-tailed) .211 .928 .091 .178 .117 .815 .001 .000 .003

N 37 37 37 37 37 37 37 37 37 37

TKO Pearson Correlation .755** .709** .778** .745** .827** .513** .623** .521** .478** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .001 .000 .001 .003

N 37 37 37 37 37 37 37 37 37 37

Validitas Partisipasi Anggaran

Correlations

PA1 PA2 PA3 PA4 PA5 PA6 TPA

PA1 Pearson Correlation 1 .864** .878** .635** .598** .710** .892**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37

PA2 Pearson Correlation .864** 1 .756** .747** .700** .735** .914**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37

PA3 Pearson Correlation .878** .756** 1 .625** .636** .625** .859**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37

PA4 Pearson Correlation .635** .747** .625** 1 .813** .824** .877**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37

PA5 Pearson Correlation .598** .700** .636** .813** 1 .764** .853**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37

PA6 Pearson Correlation .710** .735** .625** .824** .764** 1 .879**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37

TPA Pearson Correlation .892** .914** .859** .877** .853** .879** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

Validitas Kepuasan Kerja

Correlations

KK1 KK2 KK3 KK4 KK5 TKK

KK1 Pearson Correlation 1 .542** .508** .262 .670** .805**

Sig. (2-tailed) .001 .001 .117 .000 .000

N 37 37 37 37 37 37

KK2 Pearson Correlation .542** 1 .500** .308 .294 .714**

Sig. (2-tailed) .001 .002 .064 .077 .000

N 37 37 37 37 37 37

KK3 Pearson Correlation .508** .500** 1 .750** .492** .823**

Sig. (2-tailed) .001 .002 .000 .002 .000

N 37 37 37 37 37 37

KK4 Pearson Correlation .262 .308 .750** 1 .362* .650**

Sig. (2-tailed) .117 .064 .000 .028 .000

N 37 37 37 37 37 37

KK5 Pearson Correlation .670** .294 .492** .362* 1 .721**

Sig. (2-tailed) .000 .077 .002 .028 .000

N 37 37 37 37 37 37

TKK Pearson Correlation .805** .714** .823** .650** .721** 1

Sig. (2-tailed) .000 .000 .000 .000 .000

N 37 37 37 37 37 37

Validitas Motivasi

Correlations

MO1 MO2 MO3 MO4 MO5 MO6 MO7 MO8 MO9 MO10 MO11 MO12 MO13 MO14 TMO MO1 Pearson Correlation 1 .514** .250 .552** .157 .249 .351* .208 .192 .294 .181 .524** .158 .276 .571**

Sig. (2-tailed) .001 .136 .000 .352 .137 .033 .217 .255 .078 .283 .001 .351 .098 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO2 Pearson Correlation .514** 1 .282 .473** .252 .353* .228 .175 .266 .396* .205 .473** .454** .248 .603** Sig. (2-tailed) .001 .090 .003 .133 .032 .174 .299 .111 .015 .223 .003 .005 .139 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO3 Pearson Correlation .250 .282 1 .409* .075 .434** .113 .060 .249 .259 .312 .362* .348* .454** .519** Sig. (2-tailed) .136 .090 .012 .660 .007 .504 .723 .137 .122 .060 .028 .035 .005 .001

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO4 Pearson Correlation .552** .473** .409* 1 .117 .368* .358* .048 .150 .261 .329* .479** .339* .338* .612** Sig. (2-tailed) .000 .003 .012 .489 .025 .029 .779 .377 .119 .047 .003 .040 .041 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO5 Pearson Correlation .157 .252 .075 .117 1 .336* .258 .217 .092 .304 .157 .090 .018 .006 .335* Sig. (2-tailed) .352 .133 .660 .489 .042 .123 .198 .589 .067 .352 .595 .917 .974 .043

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO6 Pearson Correlation .249 .353* .434** .368* .336* 1 .486** .407* .576** .402* .439** .712** .392* .538** .767** Sig. (2-tailed) .137 .032 .007 .025 .042 .002 .012 .000 .014 .007 .000 .016 .001 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO7 Pearson Correlation .351* .228 .113 .358* .258 .486** 1 .597** .409* .323 .351* .549** .256 .474** .678** Sig. (2-tailed) .033 .174 .504 .029 .123 .002 .000 .012 .051 .033 .000 .126 .003 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

Sig. (2-tailed) .217 .299 .723 .779 .198 .012 .000 .060 .017 .026 .002 .373 .089 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO9 Pearson Correlation .192 .266 .249 .150 .092 .576** .409* .312 1 .429** .410* .523** .497** .321 .640** Sig. (2-tailed) .255 .111 .137 .377 .589 .000 .012 .060 .008 .012 .001 .002 .053 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO10 Pearson Correlation .294 .396* .259 .261 .304 .402* .323 .390* .429** 1 .350* .608** .222 .285 .635** Sig. (2-tailed) .078 .015 .122 .119 .067 .014 .051 .017 .008 .033 .000 .187 .088 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO11 Pearson Correlation .181 .205 .312 .329* .157 .439** .351* .366* .410* .350* 1 .366* .523** .446** .628** Sig. (2-tailed) .283 .223 .060 .047 .352 .007 .033 .026 .012 .033 .026 .001 .006 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO12 Pearson Correlation .524** .473** .362* .479** .090 .712** .549** .492** .523** .608** .366* 1 .385* .612** .834** Sig. (2-tailed) .001 .003 .028 .003 .595 .000 .000 .002 .001 .000 .026 .018 .000 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO13 Pearson Correlation .158 .454** .348* .339* .018 .392* .256 .151 .497** .222 .523** .385* 1 .627** .615** Sig. (2-tailed) .351 .005 .035 .040 .917 .016 .126 .373 .002 .187 .001 .018 .000 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

MO14 Pearson Correlation .276 .248 .454** .338* .006 .538** .474** .284 .321 .285 .446** .612** .627** 1 .677** Sig. (2-tailed) .098 .139 .005 .041 .974 .001 .003 .089 .053 .088 .006 .000 .000 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

TMO Pearson Correlation .571** .603** .519** .612** .335* .767** .678** .548** .640** .635** .628** .834** .615** .677** 1 Sig. (2-tailed) .000 .000 .001 .000 .043 .000 .000 .000 .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37 37 37 37 37 37 37 37 37

Validitas Kinerja Manajerial

Correlations

KM1 KM2 KM3 KM4 KM5 KM6 KM7 KM8 TKM

KM1 Pearson Correlation 1 .420** .403* .264 .412* .450** .473** .373* .640**

Sig. (2-tailed) .010 .013 .115 .011 .005 .003 .023 .000

N 37 37 37 37 37 37 37 37 37

KM2 Pearson Correlation .420** 1 .720** .513** .607** .582** .348* .303 .737**

Sig. (2-tailed) .010 .000 .001 .000 .000 .035 .068 .000

N 37 37 37 37 37 37 37 37 37

KM3 Pearson Correlation .403* .720** 1 .629** .609** .510** .294 .275 .723**

Sig. (2-tailed) .013 .000 .000 .000 .001 .078 .099 .000

N 37 37 37 37 37 37 37 37 37

KM4 Pearson Correlation .264 .513** .629** 1 .681** .471** .300 .189 .664**

Sig. (2-tailed) .115 .001 .000 .000 .003 .071 .263 .000

N 37 37 37 37 37 37 37 37 37

KM5 Pearson Correlation .412* .607** .609** .681** 1 .883** .592** .500** .892**

Sig. (2-tailed) .011 .000 .000 .000 .000 .000 .002 .000

KM6 Pearson Correlation .450** .582** .510** .471** .883** 1 .601** .536** .858**

Sig. (2-tailed) .005 .000 .001 .003 .000 .000 .001 .000

N 37 37 37 37 37 37 37 37 37

KM7 Pearson Correlation .473** .348* .294 .300 .592** .601** 1 .843** .759**

Sig. (2-tailed) .003 .035 .078 .071 .000 .000 .000 .000

N 37 37 37 37 37 37 37 37 37

KM8 Pearson Correlation .373* .303 .275 .189 .500** .536** .843** 1 .686**

Sig. (2-tailed) .023 .068 .099 .263 .002 .001 .000 .000

N 37 37 37 37 37 37 37 37 37

TKM Pearson Correlation .640** .737** .723** .664** .892** .858** .759** .686** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000

N 37 37 37 37 37 37 37 37 37

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 37

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.26756952

Most Extreme Differences Absolute .090

Positive .090

Negative -.072

Kolmogorov-Smirnov Z .545

Asymp. Sig. (2-tailed) .928

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -26.330 9.333 -2.821 .008

TKO .420 .179 .352 2.353 .025 .256 3.901

TPA .122 .087 .133 1.397 .172 .636 1.572

TKK .630 .224 .309 2.813 .008 .476 2.103

Sqrt_MO 3.186 2.063 .251 1.544 .132 .217 4.599

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.423 5.302 .457 .651

TKO .135 .102 .437 1.334 .192

TPA -.063 .050 -.265 -1.275 .211

TKK .164 .127 .311 1.292 .205

Sqrt_MO -1.026 1.172 -.311 -.875 .388

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .903a .815 .791 2.405

a. Predictors: (Constant), TMO, TPA, TKK, TKO b. Dependent Variable: TKM

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .881a .777 .757 3.050

a. Predictors: (Constant), TKK, TPA, TKO b. Dependent Variable: TMO

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -14.450 3.872 -3.732 .001

TKO .431 .179 .362 2.406 .022

TPA .122 .088 .133 1.393 .173

TKK .647 .222 .317 2.908 .007

TMO .200 .137 .234 1.454 .156

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 6.598 4.775 1.382 .176

TKO .940 .158 .670 5.945 .000

TPA -.031 .111 -.029 -.283 .779

TKK .770 .248 .322 3.102 .004

a. Dependent Variable: TMO

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 813.649 4 203.412 35.164 .000a

Residual 185.107 32 5.785

Total 998.757 36

a. Predictors: (Constant), TMO, TPA, TKK, TKO b. Dependent Variable: TKM

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1070.107 3 356.702 38.332 .000a

Residual 307.082 33 9.306

Total 1377.189 36

Model Summary

a. Predictors: (Constant), Sqrt_KO

Coefficientsa

a. Dependent Variable: Sqrt_MO

Model Summary

a. Predictors: (Constant), Sqrt_MO, Sqrt_KO

Coefficientsa

Model Summary

a. Predictors: (Constant), Sqrt_PA

Coefficientsa

a. Dependent Variable: Sqrt_MO

Model Summary

a. Predictors: (Constant), Sqrt_MO, Sqrt_PA

Coefficientsa

Model Summary

a. Predictors: (Constant), Sqrt_KK

Coefficientsa

a. Dependent Variable: Sqrt_MO

Model Summary

a. Predictors: (Constant), Sqrt_MO, Sqrt_KK

Coefficientsa

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal yaitu penelitian yang dimasukkan untuk mengungkapkan hubungan sebab dan akibat antara variabel terkait (Sularso, 2004). Tujuan dari penelitian kausal adalah untuk menyelidiki kemungkinan hubungan sebab-akibat berdasarkan pengamatan terhadap akibat yang ada dan mencari kembali faktor yang mungkin menjadi penyebab melalui data tertentu.

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peniliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2007). Populasi dalam penelitian ini adalah karyawan yang bekerja pada PT Perkebunan Nusantara I (PTPN I) pada bagian akuntansi dan bagian keuangan kantor pusat Langsa yang keseluruhannya berjumlah 49 orang dengan rincian sebagai berikut :

Karyawan pimpinan akuntansi 5 orang Karyawan pimpinan keuangan 9 orang

Karyawan pelaksana akuntansi 17 orang

3.2.2 Sampel Penelitian

Menurut Erlina (2011) sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Teknik pengambilan sampel dalam penelitian ini adalah sensus karena seluruh karyawan pada bagian akuntansi dan keuangan dijadikan sebagai sampel dikarenakan bagian akuntansi dan keuangan adalah manajer dan staf yang dianggap terlibat dalam penyusunan anggaran termasuk manajer middle dan manajer lower dengan pertimbangan relatif sedikitnya populasi dan tersebar di satu perusahaan yang berada di satu kantor Direksi.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Sugiyono (2007) mendefinisikan data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

3.4 Teknik Pengumpulan Data

3.5 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantive dari suatu konsep. Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur dengan hakikat variabel yang sudah didefiniskan konsepnya (Erlina, 2011). Oleh karena itu, batasan operasional dalam penelitian ini adalah :

1.Perusahaan yang diteliti adalah PT Perkebunan Nusantara I (PTPN I) Kota Langsa, Aceh

2.Variabel dependen dalam penelitian ini adalah Kinerja Manajerial.

3.Variabel independen dalam penelitian ini adalah Komitmen Organisai, Partisipasi Anggaran, Kepuasan Kerja.

4.Variabel Intervening dalam penelitian ini adalah Motivasi.

3.6 Definisi Operasional dan Pengukuran Variabel

Definisi operasional atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian (Erlina, 2011).

3.6.1 Variabel Dependen

adalah keberhasilan manajer dalam mecapai tujuan perusahaan yang diukur dengan menggunakan skala interval 1 s.d 5 dimana jika memilih 1 berarti sangat tidak setuju, memilih 3 berarti netral, dan jika memilih 5 berarti sangat setuju.

3.6.2 Variabel Independen

Menurut Erlina (2011) variabel independen atau sering juga disebut dengan variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel terikat. Variabel independen yang digunakan dalam penelitian ini adalah:

a.Komitmen Organisasi

didefinisikan sebagai tingkat keterikatan perasaan dan kepercayaan terhadap organisasi tempat mereka bekerja (Ahmad dan Fatima, 2008) b.Partisipasi Anggaran.

Partisipasi anggaran adalah tahap partisipasi pengurus dalam menyusun anggaran dan pengaruh anggaran tersebut terhadap pusat pertanggungjawaban.

c.Kepuasan Kerja

Kepuasan kerja oleh Suhartono dan Solichin (2006) merupakan bentuk emosional positif yang mencerminkan respon terhadap pengaruh situasi kerja, penilaian kerja, atau pengalaman kerja.

3.6.3 Variabel Intervening

Variabel intervening merupakan variabel yang mempengaruhi hubungan antara variabel independen dengan variabel dependen sehingga menjadi hubungan yang tidak langsung (Erlina, 2011). Variabel intervening yang digunakan dalam penelitian ini adalah motivasi dengan pengukuran menggunakan skala interval 1 s.d 5 dimana jika memilih 1 berarti sangat tidak setuju, memilih 3 berarti netral, dan jika memilih 5 berarti sangat setuju.

3.7Skala Pengukuran Variabel

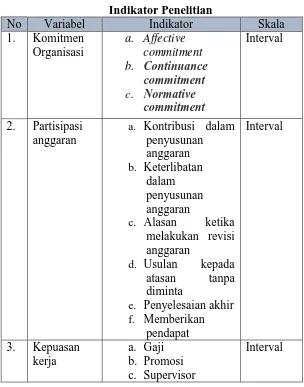

Tabel 3.1 Indikator Penelitian

No Variabel Indikator Skala

1. Komitmen

Lanjutan tabel 3.1

No Variabel Indikator Skala

d. Rekan kerja

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari semua variabel (Ghozali, 2011).

3.8.2 Uji Kualitas Data

variabel tersebut dilakukan sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain untuk mengukur korelasi antar jawaban pertanyaan.

3.8.2.1 Uji Validitas

Uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan pada kuisioner yang harus dibuang/diganti karena dianggap tidak relevan (Umar, 2008). Kuesioner riset dikatakan valid apabila instrumen tersebut benar-benar mampu mengukur besarnya nilai variabel yang di teliti (Suliyanto, 2006).

a. Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut valid.

b. Jika r hitung negatif atau r hitung < r tabel maka butir pertanyaan tersebut tidak

valid.

Penelitian ini menggunakan jumlah sampel uji validitas berjumlah 37 orang yang diambil dari luar sampel, sehingga nilai r tabel adalah (df) 37-2=35 sebesar 0,325.

3.8.2.2 Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama (Umar, 2008). Tujuan pengujian ini untuk melihat masing-masing instrumen yang digunakan dengan koefisien cronbach alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach's Alpha > 0,6.

3.8.3 Uji Asumsi Klasik

3.8.3.1 Uji Normalitas Data

menguji apakah sampel penelitian merupakan jenis distribusi normal maka digunakan pengujian menggunakan analisis statistik yaitu Kolmogorov-Smirnov Goodness of Fit Test terhadap masing- masing variabel. Suatu data

dikategorikan sebagai distribusi normal jika data tersebut tingkat signifikasi (α)

> 0.05. Hasil pengujian didukung oleh analisis grafik dilihat melalui penyebaran titik pada sumbu diagonal P-Plot atau dengan melihat grafik histogram.

3.8.3.2 Uji Multikolineritias

Menurut Ghozali (2011) uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik antar variabel independen seharusnya tidak terjadi kolerasi. Pendekatan yang digunakan ada dua yaitu dengan melihat nilai tolerance

dan lawannya dengan uji tes Variance Inflation Factor (VIF), dengan analisis sebagai berikut:

1. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinieritas antar variabel independen dalam model regresi.

2. Sebaliknya, jika nilai tolerance < 0,10 dan VIF > 10, maka terdapat multikoliniearitas.

3.8.3.3 Uji Heterokedastisitas

pengamatan lain tetap, maka disebut sebagai homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan menggunakan analisis statistik yaitu uji glesjer. Jika nilai signifikansi > 0,05 maka tidak mengalami gangguan heterokedastisitas, sebaliknya nilai jika nilai signifikansi < 0,05 maka mengalami gangguan heterokedastisitas. Mendeteksi heterokedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudia menyempit) maka ini mengindikasikan telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas

3.8.4 Uji Hipotesis

Uji hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen. Uji hipotesis terhadap penelitian ini dengan menggunakan Analisis Regresi Berganda. Analisis regresi berganda bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2011). Analisis regresi berganda yang dilakukan dalam penelitian menggunakan metode enter dengan model sebagai berikut:

Dimana : Y : Kinerja Manajerial

α : Koefisien Konstanta

β1- β3 : Koefisien Regresi

X1 : Komitmen Organisasi X2 : Partisipasi Anggaran X3 : Kepuasan Kerja e : Error term

3.8.4.1 Koefisien Determinasi (R2)

Menurut Ghozali (2011) Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai Adjusted R Squared (R2) adalah koefisien determinasi yaitu koefisien yang menjelaskan seberapa besar proporsi variasi dalam dependen yang dapat dijelaskan oleh variabel - variabel independen secara bersama-sama. Nilai R2 koefisien determinasi berkisar antara 0 sampai 1. Nilai R2 sama dengan nol (R2 = 0) menunjukkan bahwa tidak ada pengaruh antara variabel bebas terhadap variabel terikat. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel bebas terhadap variabel terikat dan bila R2 semakin kecil mendekati 0 menunjukkan semakin kecil pengaruh variabel bebas terhadap variabel terikat.

3.8.4.2 Uji Partial (t – test)

independen yaitu komitmen organisasi, partisipasi anggaran, kepuasan kerja dan motivasi berpengaruh terhadap variabel dependen yaitu kinerja manajerial. Bentuk pengujiannya adalah sebagai berikut :

1.Ho : variabel komitmen organisasi, partisipasi anggaran dan kepuasan kerja secara parsial tidak mempunyai pengaruh secara parsial terhadap kinerja manajerial.

2.Ha : variabel komitmen organisasi, partisipasi anggaran dan kepuasan kerja secara parsial mempunyai pengaruh secara parsial terhadap kinerja manajerial.

Pengujian dilakukan menggunakan uji-t dengan tingkat pengujian pada α = 5% derajat kebebasan (degree of freedom). Kriteria pengambilan keputusan adalah sebagai berikut:

Ho diterima jika T hitung < T tabel Ha diterima jika T hitung > T tabel

3.8.4.3 Uji Simultan (f-test)

Menurut Ghozali (2011) pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen secara bersama-sama mempengaruhi variabel dependen secara signifikan. Bentuk pengujiannya:

1.Ho : variabel komitmen organisasi, partisipasi anggaran dan kepuasan kerja secara bersama–sama (simultan) tidak mempunyai pengaruh terhadap kinerja manajerial.

Pengujian dilakukan menggunakan uji – f dengan tingkat pengujian pada α = 5% derajat kebebasan (degree of freedom). Kriteria pengambilan keputusan adalah sebagai berikut:

Ho diterima jika F hitung < F tabel Ha diterima jika F hitung > F tabel

3.8.5 Analisis Jalur (Path Analysis)

Menurut Ghozali (2011) Analisis jalur digunakan untuk menguji pengaruh variabel intervening yang digunakan dalam model penelitian. Variabel intervening yang digunakan dalam penelitian ini adalah Motivasi. Model analisis jalur yang digunakan dalam penelitian ini adalah

Ykm = Pyx1 + Pyx2 + Pyx3 + Pyx4 + e2 ...(1)

Ymo = Px4x1 + Px4x2 + Px4x3 + e1 ...(2)

Dimana :

Ymo : Motivasi

Ykm : Kinerja Manajerial

Px4x1-Px4x3 : Koefisien Jalur Terhadap Motivasi

Pyx1- Pyx4 : Koefisien Jalur Terhadap Kinerja Manajerial

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Instansi

Sejarah PT Perkebunan Nusantara I berdiri dari pengambil alihan kebun swasta Jepang dan Belanda menjadi PPN Kesatuan Aceh melalui PP Nomor 142 tahun 1961, dan di rubah kembali menjadi PNP-I sesuai dengan PP Nomor 14 tahun 1968, dengan memperhatikan tingkat kesehatannya maka PNP-I dirubah menjadi PT Perkebunan-I (Peresero) berdasarkan Akte Notaris Nomor 1 tanggal 02 Mei 1981.

Pada tanggal 14 Februari 1996, menjadi PT Perkebunan Nusantara I (Persero) dibentuk dari hasil konsolidasi BUMN berdasarkan Peraturan Pemerintah Nomor 6 Tahun 1996, yang dikukuhkan dengan Akta Pendirian Nomor 34 tanggal 11 Maret 1996 oleh Notaris Harun Kamil, SH. Konsolidasi bebrapa BUMN perkebunan ini terdiri dari PT Perkebunan I (Persero) dengan komoditas kelapa sawit dan karet; PT Cot Girek Baru (Persero) dengan komoditas kelapa sawit; Perkebunan Pengembangan PT Perkebunan V (Persero) dengan komoditas kelapa sawit; dan PKS Cot Girek PT Perkebunan IX (Persero) berupa pabrik kelapa sawit.

Nusantara I mendirikan Perusahaan Patungan dengan PT Perkebunan Nusantara IV (Persero) dengan nama PT Agro Sinergi Nusantara (PT ASN). Merupakan anak Perusahaan dari PTPN I (Persero) dan PTPN IV (Persero) dengan komposisi kepemilikan saham masing-masing 49,4% untuk PTPN I (Persero) dan 50,6% untuk PTPN IV (Persero). Pendirian Perseroan Terbatas PT ASN dikukuhkan dengan Akta Nomor 13 tanggal 8 April 2011, berkedudukan di Aceh Barat. Selanjutnya penyerahan Sertifikat HGU dan izin lokasi dari PTPN I (Persero) ke PT ASN, serta administratif karyawan telah dilakukan sesuai Berita Acara PTPN I (Persero) Nomor 01.9/X/BA/ 15/2011 dan Berita Acara PT ASN Nomor ASN/BARA/03/ IX/2011 tanggal 21 September 2011.

Sejak tanggal 02 Oktober 2014, PT Perkebunan Nusantara I (Persero) berubah menjadi PT Perkebunan Nusantara I bersama PT Perkebunan Nusantara II, IV sampai XIV atau lebih dikenal dengan Holding BUMN Perkebunan. Sejalan dengan terbitnya Peraturan Pemerintah Republik Indonesia Nomor 72 Tahun 2014 Tentang Penambahan Penyertaan Modal Negara Republik Indonesia Ke Dalam Modal Saham Perusahaan Perseroan (Persero) PT Perkebunan Nusantara III, dan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 468/KNK.06/2014 Tentang Penetapan Nilai Penambahan Penyertaan Modal Negara Republik Indonesia Ke Dalam Modal Saham Perusahaan Perseroan (Persero) PT Perkebunan Nusantara III, sejak saat itu PTPN III menjadi induk dari 13 PTPN lainnya.

direktur keuangannya yaitu Amrizal yang menjabat sejak 1 Maret 2012 berdasarkan Surat Keputusan Menteri Negara BUMN nomor SK-86/MBU/2012. Bagian akuntansi terdiri 22 karyawan, 5 diantaranya adalah karyawan pimpinan dan 17 karyawan pelaksana. Pada bagian keuangan terdiri dari 30 karyawan, 9 diantaranya merupakan karyawan pimpinan, 18 karyawan pelaksana dan 3 karyawan outsourcing.

4.2 Hasil Penelitian

4.2.1 Identitas responden

Berdasarkan kuesioner yang disebarkan dan yang diterima kembali maka diperoleh data dengan tingkat pengembalian dalam tabel 4.1 sebagai berikut :

Tabel 4.1

Tingkat Pengembalian Kuesioner

Jumlah kuesioner yang dibagikan 52

Jumlah kuesioner yang diterima kembali 40 Jumlah kuesioner yang tidak lengkap 3

Jumlah kuersioner yang dapat digunakan 37

Responden dalam penelitian ini adalah manajer tingkat menengah dan bawah bagian akuntansi dan keuangan pada PT Perkebunan Nusantara I Langsa.

4.2.2 Analisis Statistik deskriptif

diantaranya tidak lengkap. Hal ini berarti tingkat respons rate observasi penelitian adalah 71.15%.

Statisitik deskriptif digunakan untuk mengetahui karakteristik sampel dan menggambarkan variabel-variabel dalam penelitian (Ghozali,2011) yang dideskripsikan dengan menggunakan tabel distribusi frekwensi absolute dengan menghitung angka rata-rata, sebaran dan deviasi standar seperti yang disajikan dalam tabel 4.2 berikut :

Tabel 4.2

Tabel Distribusi Frekuensi

Descriptive Statistics

N Min Max Mean Std. Deviation

Komitmen Organisasi 37 28 44 35.54 4.413

Partisipasi Anggaran 37 10 30 20.00 5.740

Kepuasan Kerja 37 13 25 20.92 2.586

Motivasi 37 46 67 55.46 6.185

Kinerja Manajerial 37 16 38 27.92 5.267

Sumber: Hasil Olah Data SPSS vs 17

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa :

1) Jumlah observasi (N) sebanyak 37 sampel diambil dari bagian akuntansi dan keuangan PTPN 1 Langsa.

2) Hasil pengukuran variabel Komitmen Organisasi (X1) memiliki nilai mean

3) Hasil pengukuran variabel Partisipasi Anggaran (X2) memiliki nilai mean

sebesar 20.00 dengan nilai minimum 10, nilai maksimum 30 dan nilai standar deviasi sebesar 5.740 yaitu 28,7% dari nilai mean. Hal ini menunjukkan bahwa responden dalam penelitian ini memiliki variasi jawaban yang rendah.

4) Hasil pengukuran variabel Kepuasan Kerja (X3) memiliki nilai mean

sebesar 20.92 dengan nilai minimum 13, nilai maksimum 25 dan nilai standar deviasi sebesar 2.586 yaitu 12,36% dari nilai mean. Hal ini menunjukkan bahwa responden dalam penelitian ini memiliki variasi jawaban yang rendah.

5) Hasil pengukuran variabel Motivasi (Z) memiliki nilai mean sebesar 55.46 dengan nilai minimum 46, nilai maksimum 67 dan nilai standar deviasi sebesar 6.185 yaitu 11,15% dari nilai mean. Hal ini menunjukkan bahwa responden dalam penelitian ini memiliki variasi jawaban yang rendah. 6) Hasil pengukuran variabel Kinerja Manajerial (Y) memiliki nilai mean

sebesar 27.92 dengan nilai minimum 16, nilai maksimum 38 dan nilai standar deviasi sebesar 5.267 yaitu 18,86% dari nilai mean. Hal ini menunjukkan bahwa responden dalam penelitian ini memiliki variasi jawaban yang rendah.

4.2.3 Uji Kualitas Data

Pengujian terhadap kualitas data dilakukan dengan metode construct validity.

menggambarkan variabel. Data yang digunakan adalah 37 responden. (Lihat Lampiran 2 : Tabulasi Kuesioner)

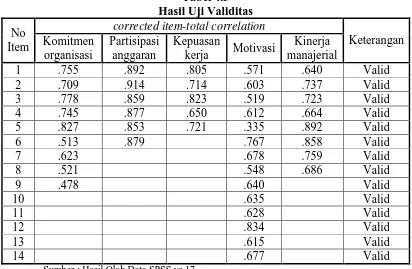

4.2.3.1Uji Validitas

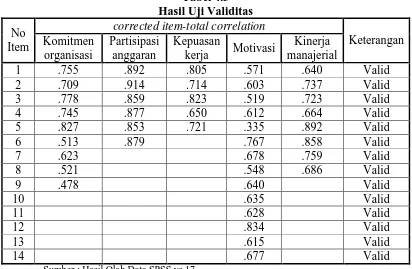

Suatu instrumen dikatakan valid apabila nilai corrected item-total correlation

atau r hitung positif dan r hitung > r tabel. Untuk data sejumlah (n) = 37 sampel

menggunakan derajat signifikansi ( ) sebesar 5% akan menghasilkan r-tabel

sebesar 0,325. Secara ringkas hasil uji validitas variabel dapat dilihat pada tabel 4.3 berikut ini. (Lihat Lampiran 3 : Hasil Regresi SPSS)

Tabel 4.3 Hasil Uji Validitas

No

Sumber : Hasil Olah Data SPSS vs.17

4.2.3.2Uji Reliabilitas

dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60. (Lihat Lampiran 3 : Hasil Regresi SPSS)

Tabel 4.4 Hasil Uji Reliabilitas

Variabel N of items Cronbach's

Alpha Keterangan

Komitmen organisasi 9 .848 reliable Partisipasi anggaran 6 .941 reliable

Kepuasan kerja 5 .811 reliable

motivasi 14 .875 reliable

Kinerja manajerial 8 .886 reliable

Sumber : Hasil Olah Data SPSS vs.17

4.2.4 Uji Asumsi Klasik

4.2.4.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali,2011). Analisis statistik yang digunakan untuk menguji apakah data terdistribusi normal adalah Kolmogrov- Smirnov Goodness of Fit Test terhadap masing-masing variabel. Suatu data dikategorikan sebagai distribusi normal jika data tersebut tingakt

Tabel 4.5 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 37

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.26756952

Most Extreme Differences Absolute .090

Positive .090

Negative -.072

Kolmogorov-Smirnov Z .545

Asymp. Sig. (2-tailed) .928

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Olah Data SPSS vs.17

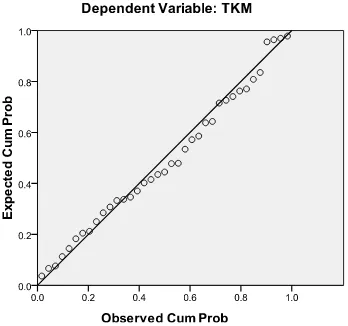

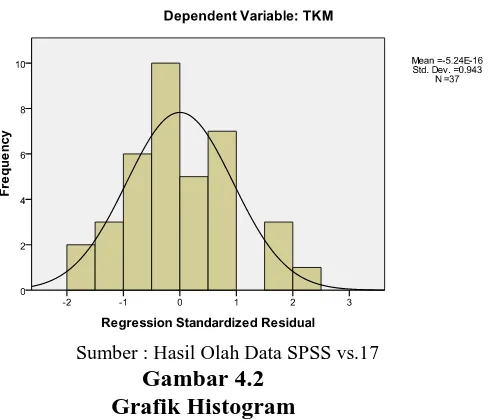

Berdasarkan tabel 4.5, dapat dilihat bahwa nilai signifikansi Asymp. Sig (2-tailed) sebesar 0.928 lebih besar dari 0.05. jadi dapat disimpulkan bahwa data yang diuji dalam penelitian ini berdistribusi normal. Hasil pengujian dididukung oleh analisis grafik dilihat memlalui penyebaran pada sumbu diagonal P-Plot atau dengan melihat grafik histogram.

Sumber : Hasil Olah Data SPSS vs.17

Sumber : Hasil Olah Data SPSS vs.17

Gambar 4.2 Grafik Histogram

Dengan melihat tampilan grafik p-plot dapat dilihat titik-titik yang menyebar disekitar garis diagonal, serta arah penyebarannya mengikuti arah garis diagonal. Grafik histogram diatas memberikan pola distribusi yang mendekati normal. Kedua grafik tersebut menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

4.2.4.2Uji Multikolinearitas

Tabel 4.6 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF Sumber : Hasil Olah Data SPSS vs.17

Berdasarkan Tabel 4.6, seluruh variabel independen memiliki nilai tolerance diatas 0,1 dan nilai VIF dibawah 10. Sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas pada interaksi variabel Komitmen Organisasi, Partisipasi Anggaran, Kepuasan Kerja dan Motivasi.

4.2.4.3Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2011). Ada tidaknya heterokedastisitas dapat dilakukan menggunakan analisis statistik yaitu uji glesjer. Jika nilai signifikansi > 0,05 maka tidak mengalami gangguan heterokedastisitas.

Tabel 4.7 Uji Glesjer

Coefficientsa

Model Sig.

(Constant) .651

Komitmen Organisasi .192 Partisipasi Anggaran .211

Kepuasan Kerja .205

Berdasarkan tabel 4.7 diatas, perhitungan menggunakan Uji glesjer terlihat nilai signifikansi variabel-variabel bebas antara lain Komitmen Organisasi 0.192, Partisipasi Anggaran 0.211, Kepuasan kerja 0.205 dan Motivasi 0.388 berada diatas 0.05 sehingga seluruh variabel independen tidak mengalami gejala heteroskedastisitas.

Analisis grafik yang mendukung uji heterokedastisitas ini adalah dengan melihat sebaran residual pada grafik scatterplot berikut.

Sumber : Hasil Olah Data SPSS vs.17

Gambar 4.3 Grafik scatterplot

Berdasarkan pada gambar 4.3 diatas terlihat bahwa sebaran data membentuk pola yang tidak jelas, titik-titik data menyebar diatas dan dibawah angka 0 pada sumbu Y. Hal ini mengindikasikan bahwa tidak terjadi gejala heterokedastisitas.

4.2.5 Uji Hipotesis

Tabel 4.8

Hasil Uji Analisis Regresi Berganda Model Substruktur I

Coefficientsa

Model Unstandardized Coefficients

B Std. Error

(Constant) -14.450 3.872

TKO .431 .179

TPA .122 .088

TKK .647 .222

TMO .200 .137

a. Dependent Variable: TKM Sumber : Hasil Olah Data SPSS vs.17

Hasil pengujian terhadap koefisien regresi menghasilkan model sebagai berikut:

YKM = -14.450 + 0.431KO + 0.122PA + 0.647KK + 0.200Mo + e

Berdasarkan model tersebut dapat diinterpretasikan :

1.Konstanta sebesar -14.450 maka nilai variabel kinerja manajerial (KM) akan tetap sebesar -14.450 jika semua variabel independen bernilai nol. 2.Koefisien komitmen organisasi (KO) sebesar 0.431, artinya jika nilai

variabel ini ditingkatkan satu satuan maka akan meningkatkan nilai variabel kinerja manajerial (KM) sebesar 0.431 dengan variabel lain tetap. 3.Koefisien partisipasi anggaran (PA) sebesar 0.122, artinya jika nilai

variabel ini ditingkatkan satu satuan maka akan meningkatkan nilai variabel kinerja manajerial (KM) sebesar 0.122 dengan variabel lain tetap. 4.Koefisien kepuasan kerja (KK) sebesar 0.647, artinya jika nilai variabel ini

5.Koefisien Motivasi (Mo) sebesar 0.200, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan meningkatkan nilai variabel kinerja manajerial (KM) sebesar 0.200 dengan variabel lain tetap.

Untuk hubungan antara variabel independen terhadap variabel intervening

dalam penelitian ini menggunakan analisis regresi berganda.

Tabel 4.9

Hasil Uji Analisis Regresi Berganda Model Substruktur II

Coefficientsa

Model Unstandardized Coefficients

B Std. Error

(Constant) 6.598 4.775

TKO .940 .158

TPA -.031 .111

TKK .770 .248

a. Dependent Variable: TMO Sumber : Hasil Olah Data SPSS vs.17

Hasil pengujian terhadap koefisien regresi menghasilkan model sebagai berikut:

YMo = 6.598 + 0.940KO - 0.031PA + 0.770KK + e

1. Konstanta sebesar 6.598 maka nilai variabel motivasi (Mo) akan tetap sebesar 6.598 jika semua variabel independen bernilai nol.

2. Koefisien komitmen organisasi (KO) sebesar 0.940, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan meningkatkan nilai variabel motivasi (Mo) sebesar 0.940 dengan variabel lain tetap.

4.Koefisien kepuasan kerja (KK) sebesar 0.770, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan meningkatkan nilai variabel motivasi (Mo) sebesar 0.770 dengan variabel lain tetap.

4.2.5.1Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai

Adjusted R Squared (R2) adalah koefisien determinasi yaitu koefisien yang menjelaskan seberapa besar proporsi variasi dalam dependen yang dapat dijelaskan oleh variabel - variabel independen secara bersama-sama. Nilai R2 koefisien determinasi berkisar antara 0 sampai 1.

Tabel 4.10

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .903a .815 .791 2.405

a. Predictors: (Constant), TMO, TPA, TKK, TKO b. Dependent Variable: TKM

Sumber : Hasil Olah Data SPSS vs.17

Berdasarkan tabel 4.10 diatas dilihat :

1) Hasil regresi menunjukkan R sebesar 0.903 yang berarti 90.3% adalah hubungan erat antara Komitmen organisasi, Partisipasi Anggaran, Kepuasan Kerja dan Motivasi terhadap Kinerja Manajerial.

Kinerja Manajerial. Sedangkan sisanya 18.5% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian.

3) Nilai Standar Error of Estimate (SEE) sebesar 2.405 atau 24.05%. Semakin kecil nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

4.2.5.2Uji Partial (t – test)

Uji partial digunakan untuk mengetahui pengaruh masing-masing variabel bebas yaitu komitmen organisasi, partisipasi anggaran, kepuasan kerja dan motivasi berpengaruh terhadap variabel terikat yaitu kinerja manajerial. Hipotesis dirumuskan sebgai berikut:

3.Ho : variabel komitmen organisasi, partisipasi anggaran dan kepuasan kerja secara parsial tidak mempunyai pengaruh secara parsial terhadap kinerja manajerial.

4.Ha : variabel komitmen organisasi, partisipasi anggaran dan kepuasan kerja secara parsial mempunyai pengaruh terhadap kinerja manajerial.

Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi t statistik > 0,05 atau thitung < ttabel, maka Ho diterima

2. Jika nilai signifikansi t statistik < 0,05 atau thitung > ttabel, maka Ho ditolak

dan Ha diterima. Hal ini berarti bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

untuk data dengan sampel sebanyak 37 dan derajat signifikansi ( ) sebesar 5%

akan menghasilkan t-tabel sebesar 2.026

Tabel 4.11

Hasil Uji Partial (t-test)

Coefficientsa

Model t Sig.

(Constant) -3.732 .001

Komitmen Organisasi 2.406 .022

Partisipasi Anggaran 1.393 .173 Kepuasan kerja 2.908 .007

Motivasi 1.454 .156

a. Predictors: (Constant), Komitmen Organisasi, Partisipasi Anggaran, Kepuasan Kerja, Motivasi

b. Dependent Variable: Kinerja Manajerial Sumber : Hasil Olah Data SPSS vs.17

Berdasarkan tabel 4.11 maka uji hipotesis yang dapat dilakukan:

1) Berdasarkan tabel 4.11 dapat diketahui bahwa terdapat pengaruh positif dan tidak siginifikan antara komitmen organisasi terhadap kinerja manajerial yang ditunjukkan dengan nilai signifikan 0.022 lebih kecil dari 0.05 namun nilai thitung 2.406 > 2.026 ttabel. Artinya manajer yang

memiliki komitmen terhadap organisasi, semakin besar juga usaha mereka dalam menyelesaikan tugas atau pekerjaannya. Dengan demikian hipotesis

H1 : Komitmen organisasi berpengaruh terhadap kinerja manajerial

diterima.

2) Berdasarkan tabel 4.11 dapat diketahui bahwa tidak terdapat pengaruh antara partisipasi anggaran terhadap kinerja manajerial yang ditunjukkan dengan nilai signifikan 0.173 lebih besar dari 0.05. nilai thitung 1.393 <

2.026 ttabel. Artinya keikutsertaan manajer berpartisipasi dalam penyusunan

anggaran tidak berpengaruh langsung terhadap peningkatan kinerja manajerial. Hal ini sesuai dengan pernyataan Pramesthiningtyas (2012) yang menyatakan partisipasi anggaran tidak berpengaruh langsung terhadap kinerja manajerial. Ikut berpartisipasi dalam penyusunan anggaran akan memberikan pengaruh pada penentuan tujuan tersebut (Brownell, 1992), namun ada kemungkinan kontribusi yang diberikan oleh karyawan tidak memberikan nilai yang mampu meningkatkan kinerja manajerial. dengan demikian hipotesis

H2 : Partisipasi anggaran berpengaruh terhadap kinerja manajerial ditolak.

3) Berdasarkan tabel 4.11 dapat diketahui bahwa terdapat pengaruh positif dan signifikan antara kepuasan kerja terhadap kinerja manajerial yang ditunjukkan dengan nilai signifikan 0.007 lebih kecil dari 0.05 namun nilai thitung 2.908 > 2.026 ttabel. Artinya manajer yang memiliki kepuasan kerja

pada kepuasan kerja dimana semua nilai yang diterima pegawai dapat menunjang pelaksanaan kerja. Dengan demikian hipotesis

H3 : kepuasan kerja berpengaruh terhadap kinerja manajerial diterima.

4) Berdasarkan tabel 4.11 dapat diketahui bahwa tidak terdapat pengaruh antara motivasi terhadap kinerja manajerial yang ditunjukkan dengan nilai signifikan 0.156 lebih besar dari 0.05 namun nilai thitung 1.454 < 2.026 ttabel.

Artinya manajer yang memiliki motivasi terhadap pekerjaannya tidak berpengaruh langsung terhadap peningkatan kinerja manajerial. Motivasi merupakan dorongan untuk melakukan dan mencapai target dimana motivasi membutuhkan pemicu karena adanya suatu kebutuhan. Kemungkinan adanya kebutuhan yang tidak sesuai dengan tujuan organisasi menyebabkan motivasi tidak menjadi faktor yang mempengaruhi kinerja manajerial. Dengan demikian hipotesis

H5 : Motivasi berpengaruh terhadap kinerja manajerial ditolak.

4.2.5.3Uji Simultan (f-test)

Uji yang menunjukkan apakah semua variabel independen komitmen organisasi, partisipasi anggaran, kepuasan kerja dan motivasi yang dimasukkan dalam model ini mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen kinerja manajerial. Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi f statistik > 0,05 atau fhitung < ftabel, maka Ho diterima

2. Jika nilai signifikansi f statistik < 0,05 atau fhitung > ftabel, maka Ho ditolak

dan Ha diterima. Hal ini berarti bahwa suatu variabel independen secara simultan mempengaruhi variabel dependen.

Untuk data dengan sampel sebanyak 37, variabel independen tiga dan variabel dependen satu serta derajat signifikansi ( ) sebesar 5% dihitung menggunakan

rumus: df1 = 4-1 = 3 dan df2 = 37-4 = 33 sehingga menghasilkan nilai ftabel

sebesar 2,89.

Tabel 4.12

Hasil Uji Simultan (f-test)

ANOVAb

Model F Sig.

Regression 35.16 .000a

Residual 4

a. Predictors: (Constant), Komitmen Organisasi, Partisipasi Anggaran, Kepuasan Kerja

b. Dependent Variable: Kinerja Manajerial

Sumber : Hasil Olah Data SPSS vs.17

1) Berdasarkan tabel 4.12 dapat diketahui bahwa terdapat pengaruh positif dan siginifkan antara komitmen organisasi, partisipasi anggaran dan kepuasan kerja terhadap kinerja manajerial yang ditunjukkan dengan nilai signifikan 0.000 lebih kecil dari 0.05. nilai fhitung 35.164 > 2.89 ttabel.

Artinya manajer yang memiliki komitmen organisasi, ikut berpartisipasi dalam penyusunan anggaran dan merasa puas terhadap pekerjaannya berpengaruh secara langsung dan simultan terhadap kinerja manajerial. Dengan demikian hipotesis

H4 : Komitmen organisasi, partisipasi anggaran, kepuasan kerja

4.2.6 Analisis Jalur (Path Analysis)

Analisis jalur digunakan untuk menguji pengaruh mediasi dari suatu model penelitian melalui variabel intervening. Variabel intervening dalam penelitian ini adalah motivasi. Berikut ini adalah hasil analisis jalur dalam penelitian ini.

Tabel 4.13

Hasil Uji Analisis Jalur Komitmen Organisasi Persamaan (1)

Coefficientsa Sumber : Hasil Olah Data SPSS vs.17

Tabel 4.14

Hasil Uji Analisis Jalur Komitmen Organisasi Persamaan (2)

Coefficientsa

Sumber : Hasil Olah Data SPSS vs.17

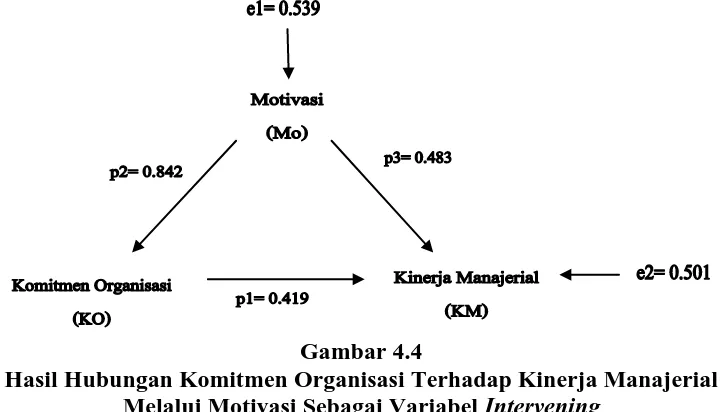

standardized beta Motivasi sebesar 0.483 merupakan nilai path atau jalur p3.

Besarnya nilai e1= = 0.539 dan besarnya nilai e2= = 0.501

Gambar 4.4

Hasil Hubungan Komitmen Organisasi Terhadap Kinerja Manajerial Melalui Motivasi Sebagai Variabel Intervening

Hasil analisis jalur menunjukkan besarnya pengaruh langsung adalah 0.419 (41.9%) sedangkan besarnya pengaruh tidak langsung dihitung dengan mengalikan koefisien tidak langsungnya yaitu 0.842 x 0.483 = 0.407 (40.7%). Pengaruh tidak langsung komitmen organisasi terhadap kinerja manajerial lebih kecil dari pengaruh langsungnya. Dengan demikian hipotesis:

H6 : Komitmen organisasi berpengaruh terhadap kinerja manajerial dengan

motivasi sebagai variabel intervening ditolak.

Tabel 4.15

Hasil Uji Analisis Jalur Partisipasi Anggaran Persamaan (1)

Model R

Square

Standardized Coefficients

Beta

t Sig.

Partisipasi Anggaran .257 .507 3.478 .001

Tabel 4.16

Hasil Uji Analisis Jalur Partisipasi Anggaran Persamaan (2)

Model R

Square

Standardized Coefficients

Beta

t Sig.

Partisipasi Anggaran

.507 .268 2.703 .011

Motivasi .700 7.053 .000

Sumber : Hasil Olah Data SPSS vs.17

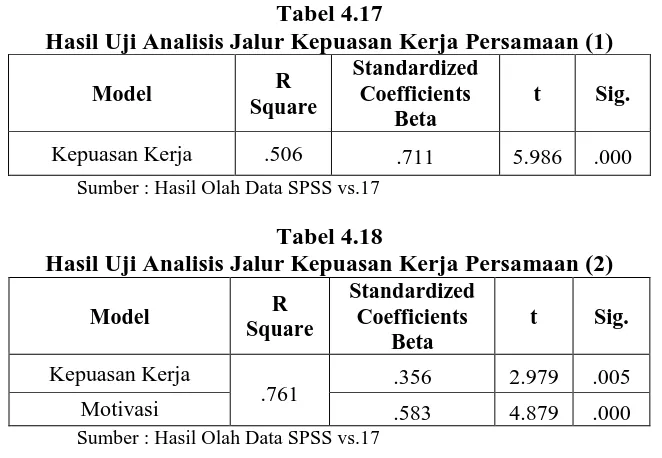

Berdasarkan hasil output SPSS pada tabel 4.15 dan 4.16, nilai standardized beta partisipasi anggaran pada persamaan (1) sebesar 0.507 dan nilai signifikan sebesar 0.001 yang berarti partisipasi anggaran mempengaruhi motivasi. Nilai koefisien standardized beta 0.507 merupakan nilai path atau jalur p2. pada output SPSS persamaan (2) nilai standardized beta untuk partisipasi anggaran sebesar 0.268 dan motivasi sebesar 0.700 yang signifikan. nilai standardized beta partisipasi anggaran sebesar 0.268 merupakan nilai path atau jalur p1 dan nilai standardized beta motivasi sebesar 0.700 merupakan nilai path atau jalur p3.

Besarnya nilai e1= = 0.862 dan besarnya nilai e2= = 0.499

Gambar 4.5

Hasil analisis jalur menunjukkan besarnya pengaruh langsung adalah 0.268 (26.8%) sedangkan besarnya pengaruh tidak langsung dihitung dengan mengalikan koefisien tidak langsungnya yaitu 0.507 x 0.700 = 0.355 (35.5%). Pengaruh tidak langsung partisipasi anggaran terhadap kinerja manajerial lebih besar dari pengaruh langsungnya. Dengan demikian hipotesis:

H7 : Partisipasi anggaran berpengaruh terhadap kinerja manajerial dengan

motivasi sebagai variabel intervening diterima.

Tabel 4.17

Hasil Uji Analisis Jalur Kepuasan Kerja Persamaan (1)

Model R

Sumber : Hasil Olah Data SPSS vs.17

Tabel 4.18

Hasil Uji Analisis Jalur Kepuasan Kerja Persamaan (2)

Model R

Sumber : Hasil Olah Data SPSS vs.17

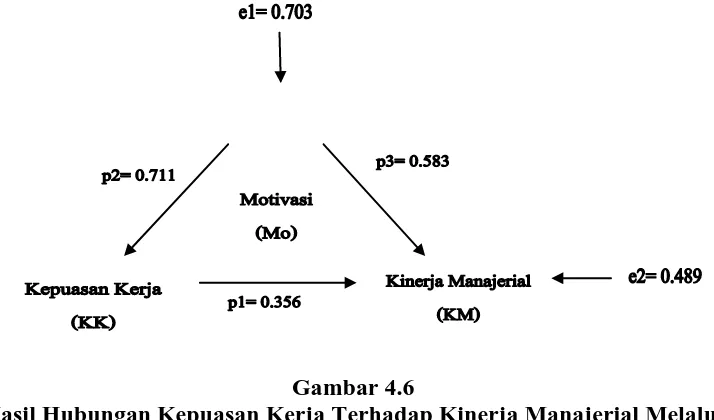

motivasi sebesar 0.583 merupakan nilai path atau jalur p3. Besarnya nilai

e1= = 0.703 dan besarnya nilai e2= = 0.489

Gambar 4.6

Hasil Hubungan Kepuasan Kerja Terhadap Kinerja Manajerial Melalui Motivasi Sebagai Variabel Intervening

Hasil analisis jalur menunjukkan bahwa besarnya pengaruh langsung adalah 0.356 (35.6%) sedangkan besarnya pengaruh tidak langsung dihitung dengan mengalikan koefisien tidak langsungnya yaitu 0.711 x 0.583 = 0.415 (41.5%). Pengaruh tidak langsung kepuasan kerja terhadap kinerja manajerial lebih besar dari pengaruh langsungnya. Dengan demikian hipotesis:

H8 : Kepuasan kerja berpengaruh terhadap kinerja manajerial dengan

Tabel 4.19 Tabel Hipotesis

No Hipotesis Hasil Keterangan

1 Komitmen organisasi

berpengaruh terhadap kinerja manajerial

nilai thitung 2.406 >

2.026 ttabel

diterima

2 Partisipasi anggaran

berpengaruh terhadap kinerja manajerial

nilai thitung 1.393 <

2.026 ttabel

ditolak

3 kepuasan kerja berpengaruh terhadap kinerja manajerial

nilai thitung 2.908 >

2.026 ttabel diterima

4

Komitmen organisasi, partisipasi anggaran, kepuasan kerja

berpengaruh secara simultan terhadap kinerja manajerial

nilai fhitung 35.164

> 2.89 ttabel diterima

5 Motivasi berpengaruh terhadap kinerja manajerial

nilai thitung 1.454 <

2.026 ttabel ditolak

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh komitmen organisasi, partisipasi anggaran dan kepuasan kerja terhadap kinerja manajerial baik secara parsial maupun simultan. Selain itu, penelitian ini juga bertujuan untuk mengetahui apakah motivasi merupakan variabel intervening antara komitmen organisasi, partisipasi anggaran dan kepuasan kerja terhadap kinerja manajerial.

Berdasarkan hasil penelitian maka dapat diambil kesimpulan sebagai berikut: 1. Komitmen organisasi secara parsial berpengaruh signifikan terhadap

kinerja manajerial. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Pasaribu (2009) dan Oktavia (2009) yang menyatakan bahwa komitmen organisasi berpengaruh terhadap kinerja manajerial. 2. Partisipasi anggaran secara parsial tidak berpengaruh terhadap kinerja

manajerial. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Pramesthiningtyas (2011) dan Sinaga (2009) yang menyatakan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial.

3. Kepuasan kerja secara parsial berpengaruh signifikan terhadap kinerja manajerial. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Tunti (2008) yang menyatakan bahwa Kepuasan kerja berpengaruh terhadap kinerja manajerial.

5. Motivasi secara parsial tidak berpengaruh terhadap kinerja manajerial. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Zuhri (2015) yang menyatakan bahwa motivasi tidak berpengaruh terhadap kinerja manajerial.

6. Motivasi bukan merupakan variabel intervening antara hubungan variabel komitmen organisasi terhadap kinerja manajerial.

7. Motivasi merupakan variabel intervening antara hubungan variabel partisipasi anggaran terhadap kinerja manajerial.

8. Motivasi merupakan variabel intervening antara hubungan variabel kepuasan kerja terhadap kinerja manajerial.

5.2 Saran

Peneliti menyadari bahwa penelitian ini masih jauh dari sempurna, untuk itu berikut adalah beberapa saran bagi peneliti selanjutnya yang dapat menjadi bahan pertimbangan untuk melakukan penelitian dengan topik yang sama.

1. Untuk penelitian selanjutnya dapat menggunakan variabel tambahan lainnya sehingga hasil penelitian lebih mampu untuk mendeskripsikan kinerja manajerial seperti gaya kepemimpinan, budaya organisasi dan job relevant information.

5.3 Implikasi Penelitian

1. Berdasarkan hasil penelitian, komitmen organisasi dan kepuasan kerja merupakan faktor yang mempengaruhi kinerja manajerial. Sehingga dengan meningkatkan komitmen karyawan terhadap organisasi serta memastikan karyawan puas terhadap pekerjaannya, diharapkan mampu meningkatkan kinerja manajerial.