Daftar Perusahaan Property dan Real Estate 2008 – 2010 yang menjadi

6 BIPP PT Bhuwanatala Indah Permai

Tbk

V V X

7 BKDP PT Bukit Darmo Property Tbk V V X

8 BKSL PT Sentul City (formerly Bukit Sentul) Tbk

V V X

9 BMSR PT Bintang Mitra Semestaraya Tbk

24 GMTD PT.Gowa Makassar Tourism

Development, Tbk

25 GPRA PT Perdana Gapuraprima, Tbk V V V 9

26 INPP PT Indonesian Paradise Property Tbk

V X V

27 JIHD PT Jakarta Internasional Hotel & Development Tbk

V V X

28 JKON PT Jaya Konstruksi Manggala Pra Tbk

V V V 10

29 JRPT PT Jaya Real Property Tbk V V V 11

30 JSPT PT Jakarta Setiabudi Internasional Tbk

V V X

31 KARK PT Dayaindo Resources

International Tbk

V V V 12

32 KIJA PT Kawasan Industri Jababeka Tbk

V V X

33 KPIG PT Global Land Development

Tbk

51 RBMS PT Ristia Bintang Mahkotasejati Tbk

V V V 17

52 RODA PT Royal Oak Development Asia Tbk

V V X

53 SCBD PT Danayasa Athatama Tbk V V X

54 SIIP PT Suryainti Permata Tbk V V V 18

55 SMDM PT Suryamas Dutamakmur Tbk V V X

56 SMRA PT Summarecon Agung Tbk V V V 19

57 SSIA PT Surya Semesta Internusa Tbk V V X

58 TOTL PT Total Bangun Persada Tbk V V V 20

59 TRUB PT Truba Alam Manunggal

Engineering Tbk

V V X

Data Penelitian Setiap Variabel dari Tahun 2008-2010 Pada Perusahaan Real Estate

NO Sampel

% Kepemilikan

Institusional (X1) ROA (Y)

Descriptive Statistics

a. All requested variables entered.

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 2.69 3.62 3.24 .225 63

Std. Predicted Value -2.439 1.722 .000 1.000 63

Standard Error of Predicted

Value .274 .726 .371 .109 63

Adjusted Predicted Value 2.62 3.77 3.24 .239 63

Residual -3.394 4.671 .000 2.154 63

Std. Residual -1.563 2.151 .000 .992 63

Stud. Residual -1.584 2.197 .000 1.007 63

Deleted Residual -3.488 4.872 -.004 2.218 63

Stud. Deleted Residual -1.605 2.271 .004 1.020 63

Mahal. Distance .006 5.949 .984 1.270 63

Cook's Distance .000 .104 .015 .020 63

Centered Leverage Value .000 .096 .016 .020 63

DAFTAR PUSTAKA

Barzegar, Bahram. Dan K. Nagenra Babu, 2008.”The Effect of Ownership

Structure on Firm Performance: Evidence from Iran”, The Icfai Journal of Applied Finance,Vol. 14, No. 3, hal 43-55.

Bathala, C.T., et. Al, 1994.” Manajerial Ownership, debt policy, and the impact of

institusional holdings; and agency perspective”, Financial Management 23,

hal 38-50.

Brigham Houston, 2010. “Dasar-Dasar Manajemen Keuangan” Salemba Empat, Jakarta

Dwi Hastuti, Theresia, 2005. “Hubungan antara good corporate governance dan struktur kepemilikan dengan kinerja keuangan.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2011.

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hastuti, Theresia Dwi, 2005. “Hubungan Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Perusahaan”, SNAVIII Solo,15-16 September 2005, hal 238-248.

Jensen, Michael C. dan W.H. Meckling, 1976. “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership structure”. Journal of Financial

Economics, vol 13, hal.305-360.

Kartikawati, Wening. 2006. “Pengaruh kepemilikan institusional terhadap kinerja keuangan perusahaan.

Kurniati, Wahyuning, 2007. “pengaruh Struktur Kepemilikan Terhadap Kebijakan Hutang perusahaan (Studi pada perusahaa textiledi BEJ” UNDIP, Diakses

22 April 2013.

Lastanti, Sri Hexana. 2004. “Hubungan Struktur Corporate Governance dengan Kinerja Perusahaan dan Reaksi Pasar.” Konferensi Nasional Akuntansi, hal

Nur’aeni, Dini, 2010. “Pengaruh Struktur Kepemilikan Saham terhadap Kinerja

Perusahaan”. Fakultas Ekonomi UNDIP: Semarang.

Peraturan Bapepam No. IX.H.1 tentang Pengambilalihan Perusahaan Terbuka.

Pound, J, 1988. “Proxy Contest and the Efficiency of Shareholder Oversight”, Journal of Financial Economics,Vol 20, hal 237-265.

Pujiningsih, Andiany Indra, 2011. “pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Praktik Corporate Governance dan Kompensasi Bous Terhadap Manajemen Laba pada perusahaan manufaktur di BEI 2007-2009, Universitas Diponegoro. Diakses 22 April 2013

Suiyono, 2009. Metode Penelitian Bisnis, Cetakan Ketiga belas, Bandung: Alfabeta.

Sarjono, Haryadi, 2009. SPSS vs LISREL. Salemba Empat.

Sujoko dan Soebiantoro, Ugy, 2007. “Pengaruh Struktur Kepemilikan Saham,

Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai perusahaan (Studi Empirik pada Perusahaan Manufaktur dan Non Manufakturdi BEJ)” Jurnal Manajemen dan Kewirausahaan, Fakultas Ekonomi Universitas Kristen petra. Vol 9, No. 1, Maret 2007: 41-48, diakses 22 April 2013.

Sih Rahayu, Dyah, 2001. “Pengaruh kepemilikan saham manajerial dan institusional pada struktur modal perusahaan.

Sam’ani, 2008. “ Pengaruh Good Corporate Governance Dan Leverage Terhadap Kinerja Keuangan pada Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2004 - 2007”. Fakultas Ekonomi UNDIP: Semarang.

Sekar Edi, Sawitri, 2011. “Pengaruh Antara Mekanisme Corporate Governance dengan Kinerja Keuangan Perusahaan”. Fakultas Ekonomi UNDIP:

Semarang.

http://www.idx.co.id/Home/ListedCompanies/ReportDocument/tabid/91/language/en-US/Default.aspx (16 Februari 2013, 07:56)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian sebab akibat (causal research).

Penelitian kausal bertujuan untuk menguji hipotesis dan merupakan penelitian

yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Dalam

penelitian kausal terdapat dua jenis variabel yaitu variabel independen yakni

variabel yang mempengaruhi dan variabel dependen atau variabel yang

dipengaruhi (Sugiono, 2009:59).

3.2 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan di bidang Property

dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sampel

dalam penelitian ini menggunakan metode purposive sampling yang didasarkan

atas beberapa kriteria yaitu:

1. Perusahaan Property dan Real Estate yang telah terdaftar di Bursa Efek

Indonesia sebelum tahun 2008, dan menyampaikan laporan keuangan

dalam rupiah yang dibukukan pada periode tahun 2008-2010.

2. Perusahaan yang memiliki data lengkap mengenai kepemilikan

institusional.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah

sebanyak 21 perusahaan dari 60 perusahaan property dan real estate yang

terdaftar di BEI. Sehingga total sampel penelitian ini berjumlah 63 sampel.

Adapun penjelasan lebih lanjut mengenai prosedur penyampelan adalah

sebagai berikut:

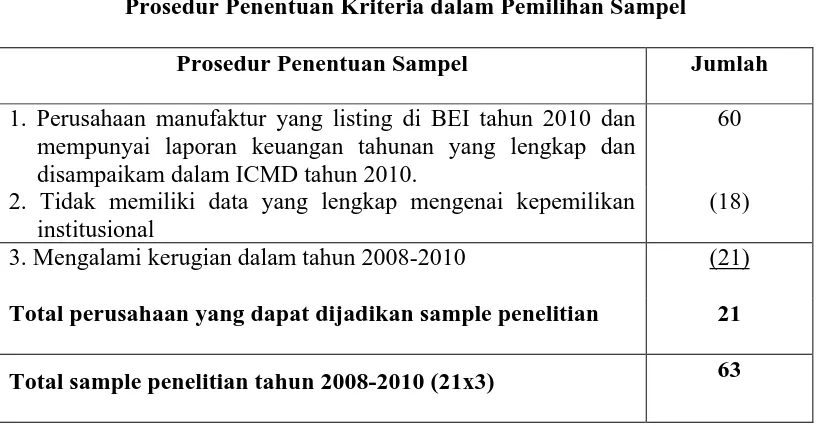

Tabel 3.1

Prosedur Penentuan Kriteria dalam Pemilihan Sampel

Prosedur Penentuan Sampel Jumlah

1. Perusahaan manufaktur yang listing di BEI tahun 2010 dan mempunyai laporan keuangan tahunan yang lengkap dan disampaikam dalam ICMD tahun 2010.

60

2. Tidak memiliki data yang lengkap mengenai kepemilikan institusional

(18)

3. Mengalami kerugian dalam tahun 2008-2010 (21)

Total perusahaan yang dapat dijadikan sample penelitian 21

Total sample penelitian tahun 2008-2010 (21x3) 63

3.3 Jenis dan Sumber Data

Data-data yang akan digunakan dalam penelitian ini adalah data sekunder.

Adapun data sekunder dalam penelitian ini adalah laporan keuangan tahunan yang

dipublikasikan setiap tahun pada periode tahun 2008-2010. Data didapat dari

laporan keuangan tahunan perusahaan yang diperoleh dari situs Bursa Efek

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi

kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan

masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan.

Data yang disajikan dalam format kertas hasil cetakan antara lain berupa

jurnal, buku, skripsi dan thesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format

elektronik. Data yang disajikan dalam format elektronik ini antara lain

berupa laporan-laporan BEI, dan situs internet.

3.5 Variabel Penelitian dan Defenisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalah :

3.5.1 Variabel Independen

Menurut Sugiono (2009:59) menganyatakan bahwa variabel

independen ini sering di sebut juga sebagai variabel stimulus, predictor,

antecedent. Dalam bahasa Indonesia di sebut juga variabel bebas. Variabel

bebas adalah merupakan variabel yang mempengaruhi atau menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat).

3.5.1.1. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham

oleh pemerintah, institusi keuangan, institusi berbadan hukum,

akhir tahun. Kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring yang

efektif dalam meningkatkan kinerja perusahaan. Indikator yang

digunakan untuk mengukur kepemilikan institusional adalah

persentase jumlah saham yang dimiliki oleh pihak institusi dari

seluruh jumlah modal saham yang beredar.

3.5.2 Variebel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan

perusahaan. Return on assets (ROA) digunakan sebagai salah satu alat

untuk melakukan pengukuran kinerja perusahaan yang menunjukkan

kemampuan aktiva perusahaan untuk menghasilkan laba operasi. Return

on Asset (ROA) dihitung dengan rumus:

3.6 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah

dengan analisis statistik yang mengunakan regresi linier berganda dan

menggunakan SPSS. Metode dan teknik analisis dilakukan dengan tahapan

3.6.1 Moderating Regression Analysis (MRA)

Moderated Regression Analysis (MRA) atau uji interaksi merupakan

aplikasi khusus regresi berganda linear dimana dalam persamaan

regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel

independen). Maka persamaan statistik yang digunakan untuk menentukan

apakah variabel kepemilikan institusional memperkuat atau memperlemah

pengaruh terhadap kinerja adalah:

Y = a + b1X1 + e

Keterangan :

Y = Kinerja Perusahaan (ROA)

a = Konstanta

X1 = Kepemilikan Institusional

b1 = Koefisien regresi

e = variabel pengganggu

Untuk menguji apakah kepemilikan institusional berpengaruh

terhadap kinerjaperusahaan, digunakan uji t. Uji t yang merupakan uji

parsial setiap variabel independent terhadap variabel dependent. Adapun

kriterianya , yaitu:

• Jika tingkat signifikan kepemilikan Institusional lebih kecil dari α sebesar

0,05 maka kepemilikan institusional dinyatakan ada pengaruh

• Jika tingkat signifikan kepemilikan Institusional lebih besar dari α

sebesar 0,05 maka kepemilikan institusional dinyatakan tidak ada

pengaruh signifikan terhadap kinerja perusahaan.

Apabila hasil uji t menunjukkan bahwa adanya pengaruh

kepemilikan institusional terhadap kinerja, maka untuk uji selanjutnya

digunakan uji asumsi klasik dan uji hipotesis atas variabel-variabel diatas.

3.6.2 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan

uji asumsi klasik. Model regresi akan layak dijadikan alat estimasi apabila

memenuhi persyaratan Best Linear Unbiasedestimator, yakni tidak

terdapat heterokedastisitas, multikolinearitas, dan autokorelasi. Uji asumsi

klasik yang dilakukan meliputi uji normalitas, uji multikolinearitas, uji

heterokedastisitas, dan uji autokorelasi.

3.6.2.1 Uji Normalitas

Uji normalitas digunakan untuk melihat bahwa suatu data

terdistribusi secara normal atau tidak. Menurut Ghozali (2006), ada

dua cara untuk mendeteksi apakah residual berdistribusi normal

atau tidak yaitu dengan analisis grafik dan analisis statistik.

Penelitian ini menggunakan analisis statistik dengan uji Kolmogrov

Smirnov. Pedoman pengambilan keputusan rentang data tersebut

mendekati atau merupakan distribusi normal berdasarkan uji

1. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah normal.

2. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka

distribusi data adalah tidak normal (Haryadi, 2011:97).

3.6.2.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam

model regresi linier ada korelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode sebelumnya.

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu dengan yang lain. Masalah autokorelasi ini

umumnya terjadi pada data time series. Terjadi atau tidaknya

autokorelasi bisa diketahui dengan membandingkan nilai statistik

hitung Durbin-Watson. Adapun kriteria untuk mengetahui terjadi

atau tidaknya autokorelasi adalah sebagai berikut :

1. jika nilai D-W dibawah -2 maka terjadi autokorelasi positif.

2. jika nilai D-W diantara -2 sampai +2 maka tidak terjadi

autokorelasi.

3. jika nilai D-W diatas +2 maka terjadi autokorelasi negatif

3.6.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah dengan melihat grafik plot antara

nilai prediksi variabel dependen dengan nilai residualnya. Deteksi

ada atau tidaknya heteroskedstisitas dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scarrteplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, sperti titik menyebar di atas dan

di bawah angka 0 pada sumbuh Y, maka tidak terjadi

heteroskedastisitas. (Ghozali, 2006:38).

3.6.3 Pengujin Hipotesis 3.6.3.1 Uji Parsial (t-test)

Uji parsial digunakan untuk mengetahui seberapa jauh

pengaruh variabel independen secara parsial dalam menerangkan

dilakukan dengan membandingkan t hitung dengan t tabel

berdasarkan kriteria berikut:

H0 diterima dan Ha ditolak apabila t hitung < t tabel, pada α = 5%

H0 ditolak dan Ha diterima apabila t hitung > t tabel, pada α = 5%

3.6.3 Uji Koefisien Korelasi dan Koefisien Determinasi

Koefisien korelasi digunakan untuk mengetahui seberapa besar

korelasi atau hubungan antara variabel-variabel independen dengan

variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R

berada di atas 0.5 dan mendekati 1.

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi dependen Nilai koefisien

determinasi (R2) berada diantara nol dan satu. Nilai koefisien determinasi

yang kecil berarti kemampuan variabel – variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Semakin nilai

koefisien determinasi mendekati 1 berati semakin baik garis regresi sampel

mencocokan data atau berapa persen variabel dependen yang dapat

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian

4.1.1 Uji t atas Moderating Regression Analysis (MRA)

Persamaan statistik dalam Moderating Regression Analysis (MRA)

adalah:

Y = a + b1X1 + e

Keterangan :

Y = Kinerja Perusahaan (ROA)

a = Konstanta

X1 = Kepemilikan Institusional

b1 = Koefisien regresi

e = variabel pengganggu

Uji t merupakan uji parsial setiap variabel independent terhadap

variabel dependent. Ini juga dapat melihat apakah variabel kepemilikan

institusional (X) adalah variabel moderator. Adapun kriterianya , yaitu:

• Jika tingkat signifikan lebih kecil dari α sebesar 0,05 maka

kepemilikan institusional berpengaruh terhadap kinerja perusahaan.

• Jika tingkat signifikan lebih beasr dari α sebesar 0,05 maka

kepemilikan institusional tidak berpengaruh terhadap kinerja

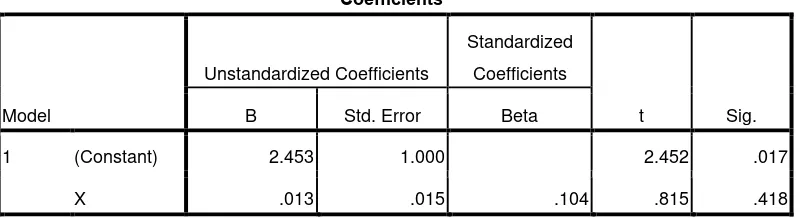

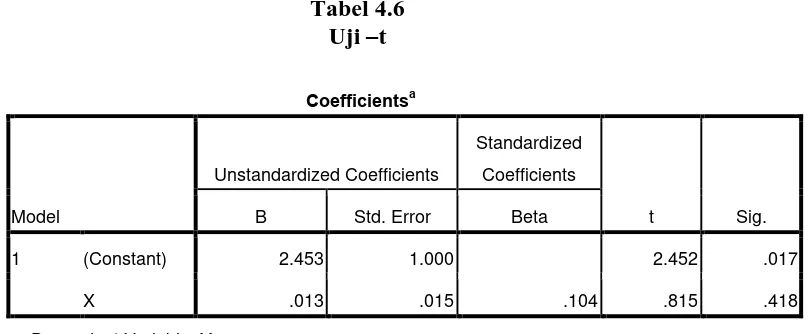

Hasil uji t atas persamaan statistik diatas adalah sebagai berikut:

Tabel 4.1

Moderating Regression Analysis (MRA)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.453 1.000 2.452 .017

X .013 .015 .104 .815 .418

a. Dependent Variable: Y

Sumber: Data Olahan Penulis, 2013 dari program 16.

Dari nilai signifikansi Variabel X sebesar 0.418 > 0.05 maka dapat

disimpulkan bahwa variabel X signifikan negatif. Sehinga menerangkan

bahwa tidak ada pengaruh sturktur institusional terhadap kinerja keuangan

perusahaan Property dan Real estate di BEI.

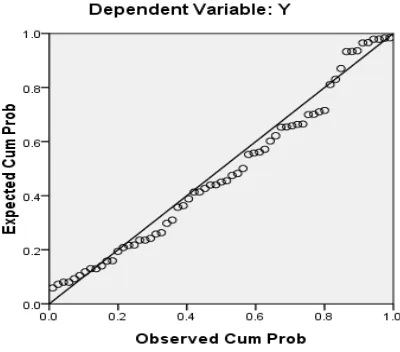

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah variabel

independen dan variabel dependen telah terdistribusi secara normal

(Ghozali 2005). Dalam penelitian ini dilakukan dengan cara melihat

GAMBAR IV. 1

Sumber: Data Olahan Penulis, 2013 dari program 16.

GAMBAR IV. 2

Dari hasil uji normalitas yang dilakukan, diketahui bahwa

asumsi normalitas terpenuhi. Hal tersebut dapat disimpulkan dilihat

dari gambar IV. 1 yang berbentuk lonceng. Semakin tinggi bentuk

lonceng (bell shaped) menunjukan data semakin berdistribusi normal

dan asumsi normalitas terpenuhi. Begitu juga dengan yang ditunjukan

oleh grafik Normality Probability Plot berupa penyebaran data

(Titik-titik) pada gambar IV.2 yang berada disekitar sumbu diagonal yang

mengikuti arah garis diagonal menunjukan data semakin berdistribusi

normal dan memenuhi asumsi normalitas

4.1.2.2 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji ada atau tidaknya

korelasi antara variabel pengganggu pada periode tertentu dengan

variabel pengganggu pada periode sebelumnya. Cara yang dapat

digunakan untuk mendeteksi masalah autokorelasi adalah dengan

menggunakan nilai uji Durbin Watson dengan ketentuan:

1. jika nilai D-W dibawah -2 maka terjadi autokorelasi positif.

2. jika nilai D-W diantara -2 sampai +2 maka tidak terjadi

autokorelasi.

3. jika nilai D-W diatas +2 maka terjadi autokorelasi negatif.

Tabel 4.3

Sumber: Data Olahan Penulis, 2013 dari program 16.

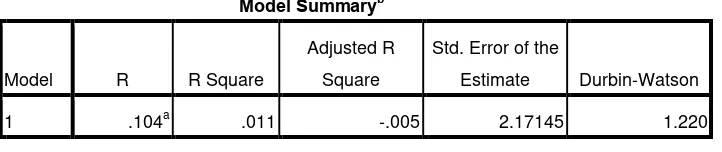

Tabel 4.3 memperlihatkan nilai statistik D-W sebesar 1,220.

Dapat dilihat bahwa nilai D-W (1,220) berada antara -2 dan +2, maka

dapat disimpulkan tidak terjadi autokorelasi.

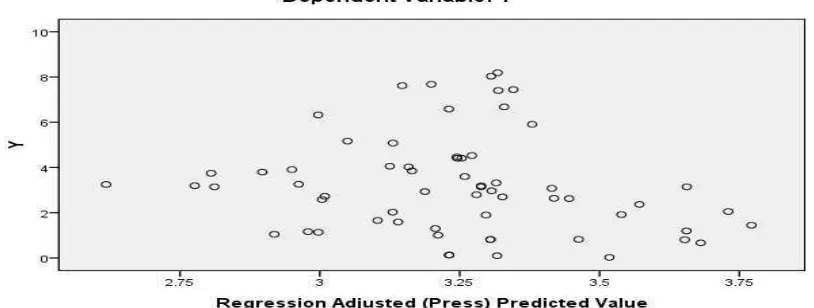

4.1.2.3 Uji Heterokedastisitas

Uji heterokedastisitas dilakukan dengan memperhatikan pola

gambar Scatterplot dari hasil pengolahan data dengan SPSS.

Heterokedastisitas dikatakan tidak terjadi apabila gambar Scatterplot

menunjukkan pola dengan ketentuan sebagai berikut :

1. Titik-titik yang ada tidak membentuk pola tertentu yang

teratur seperti bergelombang, melebar kemudian

menyempit.

2. Titik – titik menyebar di atas dan di bawah angka 0 pada

sumbu Y.

Pola Scatterplot yang diperoleh dari pengolahan data dengan

Sumber: Data Olahan Penulis, 2013 dari program 16.

Gambar 4.1

Scatterplot Uji Heterokedastisitas

Dari gambar scarterplot atau diagram titik diatas terlihat bahwa

titik-titik menyebar secara acak serta tersebar baik di atas maupun di

bawah angka 0 pada sumbu Y atau tidak membentuk suatu pola

tertentu, sehingga dapat disimpulkan bahwa model regresi linier

berganda terbebas dari heterokedastisitas dan layak digunakan dalam

penelitian.

4.1.3 Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi

berganda. Berdasarkan hasil pengolahan data dengan program SPSS 16.

4.1.3.1 Uji parsial (t-test)

Uji parsial (uji-t) pada dasarnya bertujuan untuk menunjukkan

seberapa jauh pengaruh satu variabel independent secara individual

dalam menerangkan variasi variabel dependen. Berdasarkan

pengolahan spss hasil uji parsial yang diperoleh adalah sebagai

berikut:

variabel kepemilikan institusional nilai thitung sebesar 0,815< ttabel

sebesar 2.452 dan nilai signifikansi 0.418 > 0,05. Maka Ho

diterima dan Ha ditolak artinya variabel kepemilikan institusional

berpengaruh signifikan negative terhadap variabel ROA. Artinya

walaupun ditingkatkan variabel kepemilikan satu satuan maka

Konstanta sebesar 2.453, artinya walaupun variabel bebas nol

maka variabel ROA tetap sebesar 2.453.

4.1.4 Uji Koefisien Korelasi dan Koefisien Determinasi

Koefisien korelasi digunakan untuk mengetahui seberapa besar

korelasi atau hubungan antara variabel-variabel independen dengan variabel

dependen. Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi dependen (Ghozali, 2005).

Koefisien korelasi maupun koefisien determinasi dari penelitian ini

ditunjukkan dalam output spss berikut:

Tabel 4.8

Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .104a .011 -.005 2.17145 1.220

a. Predictors: (Constant), X

b. Dependent Variable: Y

Sumber: Data Olahan Penulis, 2013 dari program 16.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5

dan mendekati 1. Pada model summary di atas nilai koefisien korelasi (R)

sebesar 0,104 menunjukkan bahwa korelasi antara variabel ROA dengan

Nilai koefisien determinasi (R2) berada diantara nol dan satu. Nilai

koefisien determinasi yang kecil berarti kemampuan variabel – variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas

(Ghozali, 2005). Semakin nilai koefisien determinasi mendekati 1 berati

semakin baik garis regresi sampel mencocokan data atau berapa persen

variabel dependen yang dapat dijelaskan oleh variabel independen. Pada

tabel 4.7 menunjukkan bahwa koefisien determinasi yang ditunjukkan dari

nilai adjusted R2 sebesar 0.011. Hal ini berarti bahwa 11% variasi kinerja

perusahaan dapat dijelaskan oleh kepemilikan institusional, sedangkan

sisanya sebesar 89% kinerja perusahaan dijelaskan oleh variabel lainnya.

4.2 Pembahasan Hasil Penelitian

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa

variabel independen yaitu kepemilikan institusional berpengaruh negative

terhadap variabel dependen yaitu kinerja perusahaan. Hal ini sesuai dengan

signifikansi t sebesar signifikansi 0.815 > 0,05. Pengawasan yang dilakukan oleh

pemegang saham institusi berpengaruh negative terhadap kinerja perusahaan.

Hasil penelitian ini tidak sejalan dengan hasil penelitian Dini

Nur’aeni (2010) meneliti pengaruh struktur kepemilikan saham terhadap kinerja

perusahaan. Penelitian tersebut menggunakan struktur kepemilikan saham berupa

struktur kepemilikan manajerial, kepemilikan institusional, kepemilikan publik

dan kepemilikan asing sebagai variabel independen. Sedangkan kinerja

perusahaan diukur dengan return on asset (ROA). Objek penelitian menggunakan

waktu 2006-2008. Hasil penelitian menunjukkan bahwa kepemilikan manajemen

dan kepemilikan saham oleh publik tidak berpengaruh terhadap kinerja

perusahaan, sedangkan kepemilikan saham institusional dan asing, badan hukum,

pemerintah serta bagian-bagiannya yang berstatus luar negeri berpengaruh

terhadap kinerja perusahaan.

Hal ini disebabkan karena perbedaan kebijakan setiap perusahaan yang

mana merupakan faktor yang memicu perbedaan dalam penelitian ini. Bermula

dari peran struktur kepemilikan perusahaan dalam menjelaskan komitmen dari

pemilik untuk menyelamatkan perusahaan, kepemilikan institusional dianggap

mampu meninimalisasi konflik kepentingan karena dapat menselaraskan tujuan

antara manajemen (agen) dan pemegang saham (principal). Hal ini dikarenakan

adanya peran monitoring oleh pemegang saham yang berupa institusi untuk

mengendalikan manajemen hingga mencapai efisiensi penggunaan sumber dana

dan mencegah perilaku menyimpang yang mungkin dilakukan manajemen.

Berlandaskan teori tersebut, kepemilikan institusional oleh beberapa peneliti

dipercaya dapat mempengaruhi jalannya perusahaan yang pada akhirnya

berpengaruh pada kinerja perusahaan. Namun, kepemilikan institusional yang

cederung tinggi dapat berdampak negatif bagi kinerja perusahaan karena akan

menimbulkan konflik antar pemegang saham yang disebabkan oleh pemengang

saham dengan kepemilikan institusional yang tinggi mengendalikan atau

mengarahkan kebijakan manajemen berlandaskan kepentingan pribadinya. Untuk

itu dua variabel independen mengukur kepemilikan institusional dengan

dari seluruh total saham (Variabel kepemilikan institusional) dan jumlah

persentase kepemilikan saham oleh institusi diatas 20%

Pengaruh dari kepemilikan Institusional perusahaan dapat dijelaskan dari

hasil penelitian berikut ini: (1) Terdapat hubungan yang signifikan negative antara

kepemilikan Institusional dan produktifitas sebagai salah satu proksi dari kinerja

perusahaan, (2) Pengaruh kepemilikan Institusional lebih kuat untuk perusahaan

yang didominasi oleh legal person shareholders daripada perusahaan yang

didominasi oleh perusahaan, (3) Profotabilitas perusahaan berhubungan positif

dengan proksi pemilikan saham oleh legal person tetapi berhubungan negatif

dengan proksi pemilikan saham oleh perusahaan dan (4) Produktifitas tenaga kerja

cenderung menurun saat proporsi kepemilikan saham oleh perusahaan meningkat.

Hasil pengujian variabel penelitian secara simultan, diketahui bahwa

variabel independen kepemilikan institusional berpengaruh negative terhadap

variabel dependen yaitu kinerja perusahaan. Hal ini sesuai dengan signifikansi

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji pengaruh stuktur kepemilikan institusional terhadap

kinerja perusahaan yang diukur dengan ROA Berikut adalah kesimpulan yang

diperoleh dari penelitian ini:

1. Kepemilikan institusional secara simultan tidak berpengaruh signifkan

terhadap ROA (kinerja perusahaan) pada perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia. Hal ini

menunjukkan bahwa banyaknya jumlah kepemilikan institusional

dalam perusahaan yang menjamin terwujudnya peningkatan kinerja

perusahaan dengan menciptakan kinerja yang berprofesional dengan

menggunakan SDM yang unggul.

2. Struktur kepemilikan, yakni kepemilikan terkonsentrasi memiliki

pengaruh positif signifikan terhadap kinerja keuangan perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia. Hal

ini menunjukkan bahwa struktur kepemilikan terkonsentrasi mampu

meningkatkan kinerja perusahaan.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

terhadap kinerja yang dilihat dari persentse kepemilikan saham oleh

institusi, tidak meliputi kepemilikan manajerial, kepemilikan asing,

kepemilikan oleh pemerintah maupun kepemilikan oleh publik.

2. Variabel kepemilikan institusional dalam penelitian ini hanya

berdasarkan pada total persentase kepemilikan saham oleh pihak

institusional saja, tanpa mengelompokkan kepemilikan institusional

asing dan kepemilikan institusional dalam negeri dan Perusahaan yang

digunakan sebagai sampel dalam penelitian ini hanya perusahaan Real

estate dan property yang terdaftar di BEI saja. Dan Periode tahun

pengamatan yang digunakan dalam penelitian ini relatif pendek yaitu

3 tahun, dari tahun 2008 sampai dengan tahun 2010.

5.3 Saran

1. Sebaiknya Penelitian selanjutnya perlu memasukkan unsur struktur

kepemilikan lainnya seperti kepemilikan manajerial, kepemilikan

asing, kepemilikan oleh pemerintah ataupun kepemilikan oleh publik.

2. Sebaiknya penelitian selanjutnya menggunakan sampel perusahaan

yang tidak hanya pada perusahaan Real estate dan property saja,

tetapi dapat dikembangkan dengan menggunakan sampel dari

kelompok perusahaan lain yang listed di Bursa Efek Indonesia. Dan

memperpanjang periode tahun pengamatan dengan periode atau

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Struktur Kepemilikan

Struktur kepemilikan saham adalah proporsi kepemilikan

institusional dan manajemen dalam kepemilikan saham perusahaan

(sujoko dan Soebiantoro, 2007,44) bahwa struktur kepemilikan merupakan

jenis institusi atau perusahaan yang memegang saham terbesar dalam suatu

perusahaan. Sedangkan, pujiningsih (2011:24) menyatakan bahwa struktur

kepemilikan tercermin baik melalui instrument saham maupun instrmen

utang shingga melalui struktur tersebut dapat di telaah kemunggkian

bentuk masalah keagenan yang akan terjadi. Istilah struktur kepemilikan

digunakan untuk menunjukan bahwa variabel-variabel yang penting dalam

struktur modal tidak hanya ditentukan oleh hutang dan ekuitas saja tetapi

juga ditentukan oleh presentase kepemilikan saham oleh manajemen dan

institusi (Jensen dan mecking, 1976 dalam kurniati, 2007, hal. xxvi-xxvii).

Menurut Nur’aeni (2010: 18-19), ada beberapa hal yang perlu di

perhatikan dalam sturktur kpemilikan, antara lain:

1. Kepemilikan sebagian kecil perusahaan oleh manajemen

mempengaruhi kecenderungan untuk memaksimalkan nlai pemegang

sahanm dibaning sekedar mencapai tujuan perusahaan semata.

3. Identitas pemilik menentukan prioritas tujuan social perusahaan dan

maksimalisasi nilai pemegang saham, misalnya perusahaan milik

pemerintah cenderung untuk mengikuti tujuan politik dibanding tujuan

perusahaan.

Menurut Nur’aeni (2010:20-28) sruktur kepemilikan terbagi empat:

a. Kepemilikan Institusional

Kepemilikan institusional adalah presentase kepemilikan saham

yang dimiliki oleh institusi instiusi lain pada suatu perusahaan (kurniati,

2007:xlvi).

Di Indonesia, kepemilikan saham institusonal terbagi menjadi

kepemilikan eksternal dan institusional. Kepemilikan eksternal adalah

kepemilikan oleh lembaga investasi seperti dana pension, ansuransi,

reksadana, dan prusahaan investasi lainnya, dan menjadi bagian dari

kepemilikan saham oleh institusi bisnis seperti perseroan terbatas (PT).

Adanya kepemilikan oleh investor institusional akan mendorong

peningkatan pengawasan yang lebih optimal terhadap kineja manajmen,

karena kepemilikan saham mewakili suatu sumber kekuasan yang dapat

digunakan untuk mendukung atau seballiknya terhadap kinerja

manajemen. Investor institusional sering disebut sebagai investor yang

canggih (sophisticated) dan seharusnya lebih dapat menggunakan

informasi periode sekarang dalam memprediksi laba masa.

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh

pihak manajemen dari seluruh modal saham perusahaan yang dikelola.

Kepemilikan manajer akan saham perusahaan dipandang dpat

menyelaraskan potensi perbedaan kepentingan antara pemegang saham

diluar manajemen sehingga permasalahaan keagenan diasumsikan akan

hilang apabila seorang manajer adalah juga sebagai seorang pemilik

(Jensen dan mecking, 1976 dalam Nur;aeni, 2010: 19).

c. Kepemilikan publik

Kepemilikan publik menunjukan besarnya private information

yang harus dibagikan manajer kepada public. Private information tersebut

merupakan informasi internal yang semula hanya diketahui oleh manajer,

seperti standar yang dipakai dalam pengukuran kinerja perusahaan,

keberadaan perencanaan bonus, Dan sebagainya (Rosma, 2007 dalam

Nur’aeni, 2010: 26).

d. Kepemilikan asing

Kepemilikan asing merupakan proporsi saham biasa perusahaan

yang dimiliki oleh perorangan, badan hukum, pemerintah serta

bagian-bagiannya yang berstatus diluar negeri (Nur’aeni 2010: 27).

2.1.2 Kinerja Keuangan Perusahaan

Kinerja Keuangan perusahaan adalah penentuan ukuran-ukuran

tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam

analisa perusahaan yang ditujukan untuk menujukkan perubahan dalam

kondisi keuangan perusahaan yang bersangkutan” (Van Horne, 2003:95)

Kinerja juga merupakan hal penting yang harus dicapai oleh setiap

perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan

perusahaan dalam mengalokasikan sumber dayanya ke dalam bentuk operasi

perusahaan atau merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumberdayanya. Tujuan dari penilaian

kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran

organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan

sebelumnya agar membedakan hasil dan tindakan yang diinginkan. Penilaian

kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari

segi perubahan harga saham.

kinerja merupakan sebuah konsep yang sulit, baik definisi maupun

dalam pengukurannya, karena sebagai sebuah konstruk, kinerja bersifat

multidimensional dan oleh karena itu pengukuran menggunakan dimensi

pengukuran tunggal tidak mampu memberikan pemahaman yang

komprehensif. kinerja hendaknya menggunakan atau mengintegrasikan

dimensi pengukuran yang beragam. Sampai saat ini masih muncul perdebatan

tentang pendekatan yang tepat bagi konseptualisasi dan pengukuran kinerja

organisasi, sehingga ukuran kinerja yang cocok dan layak tergantung pada

keadaan unik yang dihadapi peneliti.

Pengukuran keuangan dinyatakan dalam ketentuan moneter.

diciptakan diluar sistem akuntansi yang formal. untuk mengevaluasi kondisi

keuangan dan kinerja perusahaan, analisis keuangan membutuhkan ukuran

keuangan yang pasti. Informasi kinerja perusahaan, terutama profitabilitas.

“analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi

masa depan, yang lebih penting lagi adalah sebagai titik awal untuk

merencanakan tindakan-tindakan yang akan memperbaiki kinerja di masa

depan” (Brigham Houston 2010:133) .

Rasio profitabilitas merupakan rasio pengukuran yang menjelaskan

seberapa besar kemampuan perusahaan memperoleh laba baik dalam

hubungan penjualan, asset maupun laba bagi modal sendiri. Rasio

profitabilitas dibagi menjadi enam antara lain: gross profit margin (GRM),

net profit margin (NPM), operating return on assets (OPROA), return on

assets (ROA), return on equity (ROE), operating ratio (OR).

Dan “return on assets (ROA) merupakan salah satu bentuk dari rasio

profitabilitas untuk mengukur kemampuan perusahaan dengan keseluruhan

dana yang ditanamkan dalam aktiva yang digunakan untuk operasional

perusahaan agar menghasilkan keuntungan”. Besarnya ROA dapat dihitung

dengan menggunakan rumus sebagai berikut:

Return on Assets (ROA) =

Earning After Tax (EAT) merupakan laba bersih setelah pajak. Total

Assets merupakan nilai buku total aktiva. Pengukuran kinerja keuangan

diinvestasikan dalam keseluruhan aktiva yang dimiliki perusahaan untuk

menghasilkan laba. ROA yang negatif disebabkan laba perusahaan dalam

kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal

yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan

laba.

ROA memiliki keunggulan, diantaranya yaitu:

1. Merupakan ukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. Mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut.

3. Merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit

usaha.

Namun meskipu ROA memiliki keunggulan terdapat pula beberapa

kelemahan atas penggunaan ROA yaitu:

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer

divisi memiliki kecenderungan untuk melewatkan project-project yang

menurunkan divisional ROA, meskipun sebenarnya proyek-proyek

tersebut dapat meningkatkan tingkat keuntungan perusahaan secara

keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek

3. Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek,

tetapi project tersebut mempunyai konsekuensi negatif dalam jangka

panjang. Yang berupa pemutusan beberapa tenaga penjualan,

pengurangan budget pemasaran, dan penggunaan bahan baku yang

relatif murah sehingga menurunkan kualitas produk dalam jangka

panjang.

2.2 Tinjauan Peneliti Terdahulu

Dini Nur’aeni (2010) meneliti pengaruh struktur kepemilikan saham

terhadap kinerja perusahaan. Penelitian tersebut menggunakan struktur

kepemilikan saham berupa struktur kepemilikan manajerial, kepemilikan

institusional, kepemilikan publik dan kepemilikan asing sebagai variabel

independen. Sedangkan kinerja perusahaan diukur dengan return on asset (ROA).

Objek penelitian menggunakan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia dalam rentang waktu 2006-2008. Metode pengambilan sampel

yang digunakan adalah purposive sampling dan model analisis data yang

digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa

kepemilikan manajemen dan kepemilikan saham oleh publik tidak berpengaruh

terhadap kinerja perusahaan, sedangkan kepemilikan saham institusional dan

asing, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar negeri

berpengaruh terhadap kinerja perusahaan.

Bahram Barzegar dan K Nagendra Babu (2008) melakukan pengujian

Didalam penelitiannya struktur kepemilikan (variabel independen) digolongkan

menjadi struktur kepemilikan institusional dan non-institusional. Sedangkan

kinerja perusahaan diukur menggunakan ROA, ROE dan Tobin’s Q. Variabel

kontrol yang digunakan antara lain risiko, debt to asset ratio, ukuran perusahaan,

umur perusahaan, konsentrasi kepemilikan, dll. Hasil penelitian mengindikasikan

bahwa perusahaan dengan kepemilikan institusional memiliki kinerja yang lebih

baik dibanding perusahaan dengan kepemilikan non-institusional. Kepemilikan

institusional memiliki pengaruh signifikan positif terhadap kinerja perusahaan

(ROA). Sebagai tambahan, diperoleh hasil bahwa kepemilikan tersebar (diffused

ownership) memiliki kinerja yang lebih baik dibanding perusahaan dengan

kepemilikan terkonsentrasi. Selain itu, hasil penelitian menemukan bahwa

terdapat hubungan signifikan negatif antara kinerja dengan debt to asset ratio

dengan ROA sebagai alat ukur kinerja perusahaan. Dari keseluruhan hasil yang

diperoleh, dapat disimpulkan bahwa terdapat hubungan signifikan positif antara

kepemilikan institusional dengan kinerja dalam studi kasus di Iran.

Sawitri Sekar Edi, (2011) meneliti tentang pengaruh Corporate

Governance terhadap kinerja keuangan perusahaan dengan menggunakan dewan

komisaris, dewan komisaris independen, dewan direksi, komite audit dan

kepemilikan institusional sebagai variabel independen serta kinerja perusahaan

diukur dengan TOBIN’s Q. Objek penelitian menggunakan perusahaan yang

terdaftar di LQ45 dalam rentang waktu 2005-2009. Hasil penelitian menunjukkan

bahwa kepemilikan institusional, dewan komisaris dan dewan direksi berpengaruh

komisaris independen berpengaruh negatif signifikan terhadap kinerja keuangan

perusahaan dan komite audit berpengaruh tidak signifikan.

Sam’ani (2008) melakukan penelitian untuk menemukan bukti empiris

pengaruh elemen-elemen dalam penerapan good corporate governance terhadap

kinerja perusahaan perbankan di Indonesia. Dari hasil pengujian hipotesis,

menunjukkan bahwa pengaruh corporate governance yang diproksi oleh aktivitas

komisaris, ukuran dewan direksi, komite audit mempunyai hubungan yang positif

dan signifikan terhadap kinerja. Hasil penelitian ini juga menunjukkan bahwa

kepemilikan institusional dan rasio leverage mempunyai hubungan yang negatif

dan signifikan terhadap kinerja.

Hexana Sri Lastanti (2004) meneliti hubungan antara struktur corporate

governance dengan kinerja perusahaan dan reaksi pasar. Dalam penelitian tersebut

digunakan struktur corporate governance berupa komposisi dewan komisaris

independen, struktur kepemilikan terkonsentrasi dan kepemilikan institusional.

Sedangkan kinerja perusahaan diproksi oleh nilai perusahaan (Tobin’s Q) dan

kinerja keuangan (ROA dan ROE). Hasil penelitian menyatakan terdapat

hubungan positif signifikan antara independensi dewan komisaris dan Tobin’s Q.

Sementara variabel lain tidak berpengaruh secara signifikan, baik terhadap

Tobin’s Q, ROA, ataupun ROE.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Nama Peneliti Judul Variabel Penelitian Hasil Penelitian

Babu (2008) dalam Kinerja

memiliki kinerja yang lebih baik dibanding

perusahaan dengan

kepemilikan

terkonsentrasi. Debt to

Sam’ani

institusional, dewan komisaris,dewan ukuran dewan direksi, komite audit berhubungan signifikan positif terhadap kinerja. Kepemilikan institusional dan rasio

leverage mempunyai

dan kinerja keuangan (ROA dan ROE).

Terdapat hubungan positif

signifikan antara

independensi dewan

komisaris dan Tobin’s Q. Sementar variabel lain tidak berpengaruh secara signifikan, baik terhadap

Tobin’s Q, ROA, ataupun

ROE.

2.3 Kerangka Konseptual

Variabel Independen Variabel Dependen

Gambar 2.2 Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana

teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual diatas,

ditentukan bahwa variabel independen yang berupa kepemilikan institusional dan

kinerja perusahaan sebagai variabel dependen. Selain itu, jika jumlah kepemilikan

saham oleh institusi diatas 20% dan Kepemilikan saham diatas 20% merupakan

kepemilikan saham dengan hak pengendali sehingga dengan adanya hak

mengendaikan aktivitas perusahaan, dapat memperkuat pengaruh kepemilikan

institusi dalam meningkatkan kinerja. Dalam pengukuran kinerja perusahaan

peneliti menggunakan rasio pengukuran profitabilitas berupa ROA (Return on

Asset). Objek penelitian utama adalah kepemilikan institusional.

Bermula dari peran struktur kepemilikan perusahaan dalam menjelaskan

komitmen dari pemilik untuk menyelamatkan perusahaan, kepemilikan

institusional dianggap mampu meninimalisasi konflik kepentingan karena dapat

menselaraskan tujuan antara manajemen (agen) dan pemegang saham (principal).

Hal ini dikarenakan adanya peran monitoring oleh pemegang saham yang berupa

institusi untuk mengendalikan manajemen hingga mencapai efisiensi penggunaan

sumber dana dan mencegah perilaku menyimpang yang mungkin dilakukan

manajemen. Berlandaskan teori tersebut, kepemilikan institusional oleh beberapa

peneliti dipercaya dapat mempengaruhi jalannya perusahaan yang pada akhirnya

cederung tinggi dapat berdampak negatif bagi kinerja perusahaan karena akan

menimbulkan konflik antar pemegang saham yang disebabkan oleh pemengang

saham dengan kepemilikan institusional yang tinggi mengendalikan atau

mengarahkan kebijakan manajemen berlandaskan kepentingan pribadinya. Untuk

itu dua variabel independen mengukur kepemilikan institusional dengan

pegelompokan yang berbeda yakni jumlah persentase kepemilikan institusional

dari seluruh total saham (Variabel kepemilikan institusional) dan jumlah

persentase kepemilikan saham oleh institusi diatas 20%

Pengaruh dari kepemilikan Institusional perusahaan dapat dijelaskan dari

hasil penelitian berikut ini: (1) Terdapat hubungan yang positif dan signifikan

antara kepemilikan Institusional dan produktifitas sebagai salah satu proksi dari

kinerja perusahaan, (2) Pengaruh kepemilikan Institusional lebih kuat untuk

perusahaan yang didominasi oleh legal person shareholders daripada perusahaan

yang didominasi oleh perusahaan, (3) Profotabilitas perusahaan berhubungan

positif dengan proksi pemilikan saham oleh legal person tetapi berhubungan

negatif dengan proksi pemilikan saham oleh perusahaan dan (4) Produktifitas

tenaga kerja cenderung menurun saat proporsi kepemilikan saham oleh

perusahaan meningkat.

Dalam penelitian ini,. Pengaruh hutang terhadap kinerja keuangan

perusahaan dapat menutupi peran kepemilikanan institusional dalam

mempengaruhi kinerja. Akan tetapi, besarnya jumlah hutang juga akan

besarnya biaya modal yang ditanggung perusahaan dibandingkan besarnya free

cash flow yang dihindari.

2.4 Hipotesis Penelitian

Hipotesis adalah suatu pernyataan tentang konsep yang diperkirakan

sebagai kebenaran atau kesalahan tentang suatu fenomena yang sedang diamati

yang kemudian diformulasikan untuk pengujian yang bersifat empirik.

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka

konseptual, maka peneliti membuat rumusan hipotesis sebagai berikut :

H1 : Kepemilikan institusional berpengaruh signifikan terhadap kenerja

perusahaan property dan real estate yang terdaftardi Bursa Efek

BAB I

PENDAHULUAN

1.1. Latar Belakang

Tujuan perusahaan dalam jangka panjang adalah memaksimalkan nilai

perusahaan melalui implementasi keputusan keuangan yang terdiri dari keputusan

pendanaan, investasi dan kebijakan dividen. Struktur modal merupakan salah satu

keputusan keuangan yang kompleks karena berhubungan dengan variabel

keputusan keuangan lainnya dalam mencapai tujuan perusahaan. Pemilihan antara

pendanaan hutang dan ekuitas sering disebut dengan keputusan struktur modal.

Pendanaan ekuitas yang menjadi fokus penelitian ini karena investor

ekuitas yang telah menanamkan uangnya menerima pangsa saham dan menjadi

pemegang saham, pemilik sebagian perusahaan. Kombinasi pendanaan ekuitas

pada akhirnya menciptakan struktur kepemilikan yang berbeda pula. Menurut

beberapa peneliti struktur kepemilikan dipercaya mampu mempengaruhi jalannya

perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam

mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan. Hal ini

disebabkan oleh karena adanya kontrol yang mereka miliki.

Perusahaan property dan real estate merupakan bidang yang menjanjikan

untuk berkembang di Indonesia melihat potensi jumlah penduduk yang terus

bertambah besar, semakin banyaknya pembangunan di sektor perumahaan,

apartemen, pusat-pusat perbelanjaan, gedung-gedung perkantoran dan rasio

kepemilikan rumah yang cukup rendah. Selain itu jenis usaha ini membutuhkan

sumber pendanaan yang beragam akan menciptakan struktur kepemilikan

perusahaan real estate dan property yang beragam pula.

Perusahaan-perusahaan yang listing di Bursa Efek Indonesia (BEI), pada

umumnya merupakan perusahaan yang telah memiliki struktur organisasi terpisah

antara pihak pemilik (principal) dan pengelolanya (agent). Pemilik terdiri dari

para pemegang saham dan stakeholder, sedangkan pihak pengelolanya terdiri dari

pihak manajemen yang ditunjuk oleh pemilik untuk menjalankan aktivitas

perusahaan. Berdasarkan teori agensi (agency theory) Sheifer dan Vishny (1997

dalam wening kartikan hal 2), manajer professional (professional managers)

dipekerjakan untuk mengelola usaha perusahaan dengan tujuan untuk

memaksimalkan laba perusahaan dan kekayaan pemegang saham, namun pada

prakteknya manajer tidak sejalan dengan kepentingan pemilik melainkan

mengesampingkan efisiensi penggunaan sumber dana. Hal ini terjadi karena

manajer cenderung berusaha mengutamakan kepentingan pribadinya dan

mengorbankan kepentingan para pemegang saham. Menurut Jensen dan Meckling

(1976 dalam Dyah sih Rahayu hal 181), apa yang dilakukan manajer tersebut akan

menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan

perusahaan dan berpengaruh terhadap harga saham sehingga menurunkan nilai

perusahaan.

Konflik agensi (agency conflict) dipicu juga oleh pengelola (manajer) yang

mempunyai informasi mengenai perusahaan, yang tidak dimiliki pemilik

perusahaan (asymmetric information). Adanya asimetri informasi dan konflik

yang tidak benar kepada pemilik, terutama bila informasi tersebut berkaitan

dengan pengukuran kinerja manajer.

Menurut Bathala, et. al., (1994:40) beberapa alternatif yang dapat

digunakan untuk mengurangi agency costs, antara lain: “1) mensejajarkan

kepentingan manajemen dengan mengikutsertakan manajer untuk memiliki saham

perusahaan tersebut (insider ownership), (2) meningkatkan dividend payout ratio,

(3) melibatkan pihak ketiga (debtholders) yang masuk melalui kebijakan hutang,

dan (4) meningkatkan kepemilikan institusional”.

Kepemilikan institusional dapat menurunkan teori agensi, karena investor

institusional merupakan pihak yang dapat memonitor agen dengan

kepemilikannya yang besar, sehingga motivasi manajer untuk melakukan aktivitas

yang merugikan pemilik menjadi berkurang dan sekaligus meningkatkan kinerja

perusahaan. Selain itu perannya sebagai monitoring yang efektif menggantikan

posisi hutang dan menyebabkan penurunan hutang. (Bathala et al 1994 dalam

Wening Kartikawati hal 3) juga menemukan bahwa kepemilikan institusional

menggantikan kepemilikan manajerial dalam mengontrol agency cost.

Selain kepemilikan institusional, peningkatan hutang juga dapat

menurunkan besarnya konflik antara pemegang saham dengan manajer karena

adanya peran monitoring, Hal ini disebabkan kreditur dapat mempengaruhi

perilaku dan tindakan manajer untuk dapat memenuhi perjanjian pinjaman (debt

covenant). Hal ini memberikan pengawasan lebih terhadap manajemen bagi

pemberi pinjaman dibandingkan pemegang saham (shareholders). Disamping itu

sehingga menurunkan kemungkinan adanya pemborosan yang dilakukan oleh

manajemen. Adanya kewajiban membayar beban hutang berimbas pada

penurunan penggunaan sumber dana untuk kebutuhan pribadi manajer diharapkan

akan memaksimalkan laba yang pada akhirnya terukur sebagai peningkatan

kinerja perusahaan.

Perusahaan dengan tingkat hutang yang tinggi, menanggung biaya modal

yang lebih tinggi dibanding perusahaan dengan tingkat hutang yang rendah.

Pengelompokan pemilik menjadi pemilik dengan kepemilikan mayoritas

(controlling) dan pemilik dengan kepemilikan minoritas disebabkan oleh adanya

kepemilikan yang terkonsentrasi pada beberapa pemilik. Semakin tinggi

konsentrasi kepemilikan organisasi tertentu, semakin tinggi pula kinerja

organisasi tersebut dibanding dengan organisasi yang kepemilikannya tersebar

(diffuse).

Hal ini disebabkan kepemilikan insttusional dapat menangani masalah

agensi antara manajemen dan pemilik. Sebaliknya, kepemilikan yang tersebar

(diffuse) memungkinkan para manajer memperoleh keleluasaan (managerial

discretion) dalam menjalankan organisasi yang bisa jadi tidak konsisten dengan

kepentingan pemilik yaitu memaksimumkan nilai perusahaan. menurutnya

perusahaan yang konsentrasi kepemilikan oleh pihak-pihak terbatas tinggi,

kinerjanya akan lebih baik dibanding perusahaan yang kepemilikannya relatif

tersebar (diffuse).

Dan judul ini pernah di teliti oleh Dini Nur’aeni (2010) dan hasil dari

terhadap kinerja perusahaan. Dan Penelitian tersebut menggunakan struktur

kepemilikan saham berupa struktur kepemilikan manajerial, kepemilikan

institusional, kepemilikan publik dan kepemilikan asing sebagai variabel

independen. Sedangkan kinerja perusahaan diukur dengan return on asset (ROA).

Objek penelitian menggunakan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia dalam rentang waktu 2006-2008. Metode pengambilan sampel

yang digunakan adalah purposive sampling dan model analisis data yang

digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa

kepemilikan manajemen dan kepemilikan saham oleh publik tidak berpengaruh

terhadap kinerja perusahaan, sedangkan kepemilikan saham institusional dan

asing, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar negeri

berpengaruh terhadap kinerja perusahaan.

Berdasarkan uraian diatas, saya memutuskan untuk berfokus dan meneliti

kembali pada pengaruh kepemilikan institusional terhadap kinerja keuangan,

melihat belum ada peneliti terdahulu yang berfokus pada kepemilikan

institusional. Selain itu, hasil penelitian terdahulu yang memasukkan unsur

pengaruh kepemilikan institusional terhadap kinerja perusahaan menunjukkan

hasil yang berbeda-beda. Untuk itu penelitian ini mengunakan variabel

independen berupa kepemilikan institusional, yang mana akan menguji pengaruh

terhadap variabel dependen yaitu kinerja keuangan perusahaan. Maka penulis

tertarik untuk mengambil judul “Analisis Pengaruh Kepemilikan Institusional

Terhadap Kinerja Keuangan Perusahaan (Studi Kasus Perusahaan Property dan

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah kepemilikan institusional berpengaruh signifikan terhadap

kenerja perusahaan property dan real estate yang terdaftardi Bursa

Efek Indonesia?

1.3. Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah untuk

mengetahui lebih dalam pengaruh kepemilikan institusional terhadap

kinerja perusahaan real estate dan properti yang terdaftar di Bursa Efek

Indonesia.

1.3.2 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

1. Bagi peneliti, sebagai bahan pembelajaran untuk menambah

pengetahuan dan wawasan peneliti khususnya mengenai pengaruh

kepemilikan institusional terhadap kinerja perusahaan.

2. Bagi pemilik dan pengelola perusahaan, Penelitian ini diharapkan

dapat menjadi bahan masukan dan pertimbangan dalam

meningkatkan kinerja perusahaan dengan mempertimbangkan

3. Bagi calon peneliti selanjutnya, penelitian ini diharapkan dapat

ABSTRACT

THE ANALYSIS EFFECT OF INSTITUTIONAL OWNERSHIP ON

FIRM PERFORMANCE (CASE STUDY ON THE PROPERTY

AND REAL ESTATE COMPANY THAT LISTED IN

INDONESIAN STOCK EXCHANGE 2008-2010)

This study investigates the impact of institutional ownership on firm performance. Institutional ownership as independent variable and Debt to Asset

Ratio as a control variable. The study also tried to examine whether the

institutional ownership is a independent variable. Company performance is proxied by Return On Asset (ROA) as dependent variable. Data that used in this research is financial report from each company, publized through website www.idx.co.id.

Analysis method that used in this research is kuantitatif methods, by testing assumptions of classical, and then using multiple linear regression as statistical analysis. The population of this research are the Property and Real Estate companies that listed in Indonesian Stock Exchange in the period of 2008 until 2010. The sampling method that used is purposive sampling with total sample of 21 companies a year.

Result from this study indicates that institutional ownership haven’t

significant influence on firm performance. In this case shows that the large number of institutional ownership in a company that guarantees the realization of improved corporate performance by creating a professional performance by using superior human resource.

SKRIPSI

ANALISIS PENGARUH KEPEMILIKAN INSTITUSIONAL

TERHADAP KINERJA KEUANGAN PERUSAHAAN

PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI

BURSA EFEK INDONESIA 2008-2010

OLEH

SEPTE WK GRESSTIA 080503156

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan dengan sesungguhnya bahwa skripsi saya

yang berjudul “Analisis Pengaruh Kepemilikan Institusional Terhadap Kinerja Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia 2008-2010” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan

ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2013 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH KEPEMILIKAN INSTITUSIONAL

TERHADAP KINERJA KEUANGAN PERUSAHAAN PROPERTY

DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA 2008-2010

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan institusional terhadap kinerja keuangan perusahaan. Dengan variabel independen kepemilikan institusional. Penelitian ini juga mencoba menelaah apakah kepemilikan institusional merupakan variabel indepeden. Berpengaruh terhadap kinerja keuangan perusahaan diproksikan dengan Return on Asset (ROA). Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Populasi dalam penelitian ini adalah perusahaan – perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008 sampai 2010. Metode pengambilan sampel yang digunakan adalah

puposive sampling dengan total sampel per tahun sebanyak 21 perusahaan.

Hasil penelitian menunjukkan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. Dalam hal ini menunjukkan bahwa banyaknya jumlah kepemilikan insitusional dalam perusahaan yang menjamin terwujutnya peningkatan kinerja perusahaan dengan menciptakan kinerja yang berprofesional dengan menggunakan SDM yang unggul.

ABSTRACT

THE ANALYSIS EFFECT OF INSTITUTIONAL OWNERSHIP ON

FIRM PERFORMANCE (CASE STUDY ON THE PROPERTY

AND REAL ESTATE COMPANY THAT LISTED IN

INDONESIAN STOCK EXCHANGE 2008-2010)

This study investigates the impact of institutional ownership on firm performance. Institutional ownership as independent variable and Debt to Asset

Ratio as a control variable. The study also tried to examine whether the

institutional ownership is a independent variable. Company performance is proxied by Return On Asset (ROA) as dependent variable. Data that used in this research is financial report from each company, publized through website www.idx.co.id.

Analysis method that used in this research is kuantitatif methods, by testing assumptions of classical, and then using multiple linear regression as statistical analysis. The population of this research are the Property and Real Estate companies that listed in Indonesian Stock Exchange in the period of 2008 until 2010. The sampling method that used is purposive sampling with total sample of 21 companies a year.

Result from this study indicates that institutional ownership haven’t significant influence on firm performance. In this case shows that the large number of institutional ownership in a company that guarantees the realization of improved corporate performance by creating a professional performance by using superior human resource.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Kepemilikan Institusional Terhadap Kinerja Keuangan Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2008-2010” sebagai salah satu syarat untuk

menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini, banyak pihak yang telah berperan

memberikan bimbingan, masukan, dan motivasi sehingga penulis dapat

menyelesaikan skripsi ini. Pada kesempatan ini, dengan segala kerendahan hati,

tulus dan ikhlas penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, MEc, AC, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihan, MAFIS, Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

bapak Drs. Hotmal Ja’far selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak, dan Dra. Mutia Ismail, MM, Ak.

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas