SKRIPSI

PENGARUH TINGKAT BUNGA DAN PROFITABILITAS TERHADAP STRUKTUR MODAL PERUSAHAAN

SEKTOR PERTAMBANGAN DI BURSA EFEK INDONESIA

OLEH:

JUFRI DANIEL S 070502098

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini berjudul “Pengaruh Tingkat Bunga dan Profitabilitas Terhadap Struktur Modal Perusahaan Sektor Pertambangan Di Bursa Efek Indonesia”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh tingkat bunga dan profitabilitas terhadap struktur modal perusahaan sektor pertambangan di Bursa Efek Indonesia.

Metode analisis data yang digunakan adalah analisis deskriptif dan metode analisis Regresi Linear Berganda. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 20 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji hipotesis secara serempak menunjukkan bahwa variabel Tingkat Bunga dan Profitabilitas berpengaruh terhadap Struktur Modal. Hasil uji hipotesis secara parsial menunjukkan bahwa variabel Profitabilitas memiliki pengaruh terhadap Struktur Modal, tetapi Tingkat Bunga tidak memiliki pengaruh terhadap Struktur Modal. Nilai R square sebesar 0,156 yang berarti 15,6% Struktur Modal dapat dijelaskan oleh Tingkat Bunga dan Profitabilitas. Sedangkan sisanya 84,4% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research entitled “The Effect of Interest Rate and Profitability To Capital Structure Of Mining Companies In Indonesia Stock Exchange”. The purpose of this study is to investigate and analyze the effect of interest rate and profitability of the company's capital structure of the mining sector in Indonesia Stock Exchange.

The research methodology used is descriptive analysis method and statistical analysis method. This research uses secondary data, there were 20 companies. Hypothesis testing is done by using F test and t test, with significance level (α) 5%. Analysing the data using statistical data processing software SPSS 16.00 for windows.

The results of simultaneous hypothesis tests indicate that the variable Interest Rate and Profitability influence on Capital Structure. The results of the partial test of the hypothesis suggests that the variable has an influence on the profitability of capital structure, but the level of interest do not have any effect on the Capital Structure. R square value of 0.156 which means that 15.6% can be explained by the Capital Structure of Interest Rates and Profitability. While the remaining 84.4% can be explained by other factors not examined in this study.

KATA PENGANTAR

Segala puji dan syukur bagi Tuhan Yesus Kristus, Allah yang Maha Kuasa

karena atas kasih dan kelimpahan anugerah-Nya sehingga penulis dapat

menyelesaikan skripsi ini dengan baik dan tepat pada waktunya. Tujuan penulisan ini

adalah sebagai salah satu syarat guna memperoleh Sarjana Ekonomi pada

Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

Pada kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya

kepada kedua orang tua penulis, (Alm) Ayah T. Siregar dan Ibunda tercinta B. boru

Tambun atas dukungan, kasih sayang, pengorbanan serta doa yang tulus dan tidak

pernah putus untuk penulis.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak

yang turut membantu penulis dalam menyelesaikan skripsi ini baik secara materil

maupu n moril, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini SE, M.Si selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Sumatera Utara .

4. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas

5. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing yang telah meluangkan

waktu untuk membimbing serta memberi arahan dalam penyelesaian skripsi ini.

6. Bapak Drs. Syahyunan, M.Si. selaku Dosen Pembaca Penilai yang telah

memberikan saran dan koreksi demi kesempurnaan skripsi ini.

7. Seluruh Dosen dan Civitas Akademik di FE USU yang telah memberikan bekal

pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan

skripsi ini dengan baik, dan juga kepada pegawai FE USU.

8. Saudara/i (Adik terkasih) terima kasih atas doa dan dukungannya.

9. Rekan-rekan seperjuangan Manajemen 2007

10. Kepada seluruh pihak yang tidak dapat disebutkan satu persatu, yang telah

membantu penulis baik dari segi moril maupun materil.

Penulis mengucapkan terimakasih dan semoga Tuhan Yang Maha Kuasa

memberikan kasih dan berkatNya kepada berbagai pihak yang membantu.

Medan, 24 Mei 2012

Penulis

DAFTAR ISI

BAB III METODE PENELITIAN ... 20

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 30

4.1 Gambaran Umum Perusahaan ... 30

4.1.1 Sejarah Bursa Efek Indonesia ... 30

4.1.2 Profil Perusahaan Pertambangan di BEI ... 32

4.2 Hasil Penelitian ... 48

4.2.1 Analisis Deskriptif ... 48

4.2.2 Hasil Pengujian Asumsi Klasik ... 54

4.2.3 Analisis Statistik ... 61

4.3 Pembahasan ... 67

BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Tingkat Bunga, Profitabilitas dan Debt to Equity Ratio (DER)

Perusahaan Pertambangan yang Terdaftar di BEI ... 4

3.1 Jumlah Sampel Perusahaan Berdasarkan Karateristik Penarikan Sampel ... 23

3.2 Nama-nama Perusahaan yang Diteliti (Sampel) ... 23

4.1 Statistik Deskriptif Variabel Penelitian ... 48

4.2 Tingkat Bunga Perusahaan Pertambangan di BEI... 50

4.3 Return on Assets Perusahaan Pertambangan di BEI ... 51

4.4 Debt to Equity Ratio Perusahaan Pertambangan di BEI ... 52

4.5 Uji Normalitas Sebelum Data Ditransformasi One-Sample Kolmogorov-Smirnov Test ... 54

4.6 Hasil uji normalitas setelah transformasi One-Sample Kolmogorov-Smirnov Test ... 55

4.7 Pengujian Multikolinieritas ... 58

4.8 Hasil Uji Autokorelasi ... 60

4.9 Uji Autokoerelasi Run Test ... 61

4.10 Analisis Regresi Berganda ... 62

4.11 Uji Durbin-Watson ... 63

4.12 Hasil Pengujian Hipotesis Secara Serempak (Uji F) ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 19

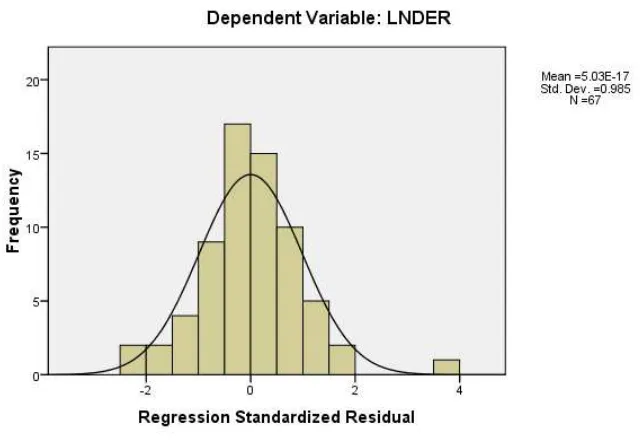

4.1 Histogram ... 56

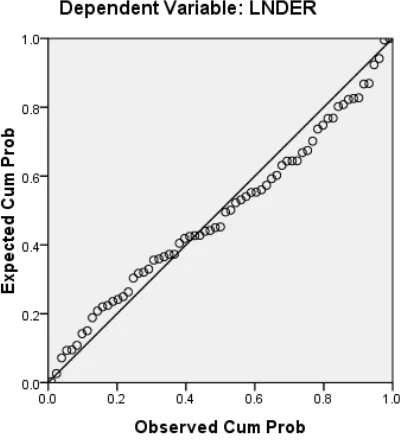

4.2 Grafik Normal P-Plot ... 57

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Penelitian ini berjudul “Pengaruh Tingkat Bunga dan Profitabilitas Terhadap Struktur Modal Perusahaan Sektor Pertambangan Di Bursa Efek Indonesia”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh tingkat bunga dan profitabilitas terhadap struktur modal perusahaan sektor pertambangan di Bursa Efek Indonesia.

Metode analisis data yang digunakan adalah analisis deskriptif dan metode analisis Regresi Linear Berganda. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 20 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji hipotesis secara serempak menunjukkan bahwa variabel Tingkat Bunga dan Profitabilitas berpengaruh terhadap Struktur Modal. Hasil uji hipotesis secara parsial menunjukkan bahwa variabel Profitabilitas memiliki pengaruh terhadap Struktur Modal, tetapi Tingkat Bunga tidak memiliki pengaruh terhadap Struktur Modal. Nilai R square sebesar 0,156 yang berarti 15,6% Struktur Modal dapat dijelaskan oleh Tingkat Bunga dan Profitabilitas. Sedangkan sisanya 84,4% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research entitled “The Effect of Interest Rate and Profitability To Capital Structure Of Mining Companies In Indonesia Stock Exchange”. The purpose of this study is to investigate and analyze the effect of interest rate and profitability of the company's capital structure of the mining sector in Indonesia Stock Exchange.

The research methodology used is descriptive analysis method and statistical analysis method. This research uses secondary data, there were 20 companies. Hypothesis testing is done by using F test and t test, with significance level (α) 5%. Analysing the data using statistical data processing software SPSS 16.00 for windows.

The results of simultaneous hypothesis tests indicate that the variable Interest Rate and Profitability influence on Capital Structure. The results of the partial test of the hypothesis suggests that the variable has an influence on the profitability of capital structure, but the level of interest do not have any effect on the Capital Structure. R square value of 0.156 which means that 15.6% can be explained by the Capital Structure of Interest Rates and Profitability. While the remaining 84.4% can be explained by other factors not examined in this study.

BAB I PENDAHULUAN

1.1 Latar Belakang

Modal merupakan bagian yang penting dalam setiap aktivitas yang terjadi di

dalam perusahaan. Oleh karena itu, keputusan pendanaan menjadi pertimbangan

yang sangat penting bagi perusahaan. Modal (pembelanjaan dari luar perusahaan)

dikelompokkan dalam dua jenis, yakni: hutang dan ekuitas (modal sendiri). Hutang

mempunyai keunggulan berupa (Brigham dan Houston, 2001 : 4): 1) bunga

mengurangi pajak sehingga biaya hutang rendah, 2) kreditur memperoleh return

terbatas sehingga pemegang saham tidak perlu berbagi keuntungan ketika kondisi

bisnis sedang maju, 3) kreditur tidak memiliki hak suara sehingga pemegang saham

dapat mengendalikan perusahaan dengan penyertaan dana yang kecil. Meskipun

demikian, hutang juga mempunyai kelemahan, yaitu: 1) hutang biasanya berjangka

waktu tertentu untuk dilunasi tepat waktu, 2) rasio hutang yang tinggi akan

meningkatkan risiko yang selanjutnya akan meningkatkan biaya modal, 3) bila

perusahaan dalam kondisi sulit dan labanya tidak dapat memenuhi beban bunga maka

tidak tertutup kemungkinan dilakukan tindakan likuidasi.

Sejumlah uang yang dibayarkan sebagai kompensasi terhadap apa yang dapat

diperoleh dengan penggunaan uang tersebut ialah apa yang disebut “bunga” (Riyanto,

2008 : 105). Secara teoritis, tingkat bunga atau keuntungan yang disyaratkan

pihak yang memerlukan dana, sedangkan dari pihak yang memiliki kelebihan dana ini

merupakan keuntungan disyaratkan dan mencerminkan tingkat keuntungan yang

diharapkan. Di dalam laporan rugi-laba perusahaan, bunga ditampakkan sebagai

biaya yang menggambarkan pembayaran yang dilakukan oleh perusahaan kepada

para kreditur atas uang yang dipinjamnya. Pemilihan alternatif penambahan modal

yang berasal dari kreditur (hutang) pada umumnya didasarkan pada pertimbangan

murah. Dikatakan murah, karena biaya bunga yang harus ditanggung lebih kecil dari

laba yang diperoleh dari pemanfaatan hutang tersebut. Riyanto (2008 : 297)

menyatakan bahwa ketika perusahaan merencanakan pemenuhan kebutuhan modal

adalah sangat dipengaruhi oleh tingkat bunga yang berlaku pada waktu itu. Sehingga

tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik,

apakah perusahaan akan mengeluarkan saham atau obligasi. Dengan demikian dapat

dikatakan bunga berpengaruh terhadap struktur modal.

Profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam

persentase yang digunakan untuk menilai sejauh mana perusahaan mampu

menghasilkan laba pada tingkat yang dapat diterima. Menurut Brigham dan Houston

(2001 : 40) bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan

untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan

secara internal.

Pada umumnya perusahaan lebih suka pendapatan yang diterima perusahaan

dari dalam perusahaan tidak cukup, maka alternatif yang digunakan adalah dengan

menggunakan hutang baru atau sumber pembiayaan eksternal.

Struktur modal perusahaan mencerminkan aktivitas pembiayaan dengan

tingkat pengembalian atau laba yang didapat. Implikasi dari Pecking Order Theory

menyebutkan bahwa perusahaan yang profitable umumnya menggunakan hutang

dalam jumlah kecil, karena mereka tidak akan melakukan pinjaman jika tidak

diperlukan. Perusahaan yang kurang profitable akan cenderung mempunyai hutang

yang lebih besar karena dana internal tidak cukup dan hutang merupakan sumber

eksternal yang lebih disukai.

Penelitian ini mengacu pada sektor pertambangan, dimana sektor

pertambangan merupakan salah satu sektor yang menarik untuk dijadikan penelitian.

Penyebabnya adalah bahwa hasil dari pertambangan sangat digemari oleh masyarakat

Indonesia (Tambunan, 2007: 52). Hal ini juga dikarenakan, permintaan pasar

terhadap produk pertambangan masih cukup tinggi dan akan menopang pertumbuhan

indeks saham. Peningkatan saham di sektor pertambangan sangat dipengaruhi faktor

pertumbuhan ekonomi global yang berdampak pada harga komoditas. Pada tahun

2009, indeks saham sektor pertambangan melebihi indeks saham di sektor pertanian.

Sepanjang 2009 sektor pertambangan mencatat pertumbuhan cukup tinggi. Dari

pertumbuhan 0,7 persen pada 2008, sektor ini berhasil mencatat pertumbuhan 4,4

persen pada 2009. Peningkatan yang signifikan ini menunjukkan bahwa sektor

pertambangan berkembang cukup pesat. Pertumbuhan sektor pertambangan yang

pasar internasional yang meningkat selama tahun 2009. Pada awal 2010, nilai ekspor

sektor pertambangan terus menanjak. Pada Januari 2010, laju pertumbuhan nilai

ekspor komoditas pertambangan mencapai 39,9% dan terus meningkat hingga laju

pertumbuhannya mencapai 53,5% pada April

Berikut adalah tabel yang menunjukkan besarnya tingkat bunga dan profitabilitas

(Return on Assets) perusahaan sektor pertambangan, sehingga menyebabkan

perubahan struktur modal (Debt to Equity Ratio) perusahaan pertambangan tersebut.

Tabel 1.1

Data Tingkat Bunga, Profitabilitas (Return on Assets) dan Debt to Equity Ratio (Debt to Equity Ratio)

Perusahaan Pertambangan yang Terdaftar di BEI Pada Tahun 2007-2010

Emiten Perusahaan Tahun Tingkat

Bunga

Pada Tabel 1.1 PT Citatah Industri Marmer Tbk dari tahun 2007-2010

memperlihatkan tingkat bunga yang paling tinggi pada tahun 2008 yaitu sebesar

1,79% dengan DER sebesar 3,46x dan tingkat bunga paling rendah pada tahun 2010

yaitu sebesar 1,3% dengan DER sebesar 1,66x. Dari data dapat dilihat bahwa tingkat

diikuti dengan DER yang rendah pula. Data dari tahun 2007-2010 memperlihatkan

ROA yang paling tinggi pada tahun 2010 yaitu sebesar 6,40% dengan DER sebesar

1,66x dan ROA paling rendah pada tahun 2007 yaitu sebesar -6,8% dengan DER

sebesar 3,29x. Dari data memperlihatkan bahwa ROA yang tinggi diikuti dengan

DER yang rendah dan ROA yang rendah diikiti dengan DER yang tinggi.

Pada tabel 1.1 PT Delta Dunia Makmur Tbk dari tahun 2007-2010

memperlihatkan tingkat bunga yang paling tinggi pada tahun 2008 yaitu sebesar

16,2% dengan DER sebesar 0,19x dan tingkat bunga paling rendah pada tahun 2007

yaitu sebesar 7,9% dengan DER sebesar 2,05x. Dari data dapat dilihat bahwa tingkat

bunga yang tinggi diikuti dengan DER yang rendah dan tingkat bunga yang rendah

diikuti dengan DER yang tinggi. Data dari tahun 2007-2010 memperlihatkan ROA

yang paling tinggi pada tahun 2009 yaitu sebesar 5,35% dengan DER sebesar 33,04x

dan ROA paling rendah pada tahun 2010 yaitu sebesar -2,7% dengan DER sebesar

10,85x. Dari data dapat dilihat bahwa ROA yang tinggi diikuti dengan DER yang

tinggi dan ROA yang rendah diikuti dengan DER yang rendah.

Berdasarkan permasalahan yang telah dikemukakan sebelumnya maka penulis

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah

dalam penelitian ini adalah “Apakah Tingkat Bunga dan Profitabilitas berpengaruh

terhadap Struktur Modal perusahaan sektor pertambangan di Bursa Efek Indonesia?”

1.3 Tujuan Penelitian

Sesuai latar belakang yang telah diuraikan, penelitian bertujuan untuk

mengetahui dan menganalisis pengaruh tingkat bunga dan profitabilitas terhadap

struktur modal perusahaan sektor pertambangan di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi Peneliti

Penilitian ini diharapkan dapat memberikan kontribusi pengembangan

pengetahuan melalui analisis dan pengujian pengaruh tingkat bunga dan profitabilitas

terhadap struktur modal perusahaan sektor pertambangan di Bursa Efek Indonesia.

2. Bagi Investor dan Masyarakat

Penelitian ini diharapkan dapat dijadikan salah satu referensi dalam

memprediksi kondisi perusahaan sektor pertambangan pada masa mendatang dan

3. Bagi Praktisi

Penelitian ini diharapkan dapat dijadikan sebagai informasi dan referensi bagi

para manajer perusahaan khususnya untuk menilai pengaruh tingkat bunga dan

profitabilitas terhadap struktur modal perusahaan sektor pertambangan yang

dikelolanya.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan sebagai referensi penelitian, khususnya penelitian

mengenai pengaruh perubahan bunga dan profitabilitas terhadap struktur modal

perusahaan dengan ruang lingkup yang lebih luas, sehingga hasilnya menjadi lebih

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Struktur Modal

Struktur modal merupakan perimbangan antara penggunaan modal pinjaman

yang terdiri dari: utang jangka pendek yang bersifat permanen, utang jangka panjang

dengan modal sendiri yang terdiri dari: saham preferen dan saham biasa (Sjahrial,

2009 : 260-261). Pengertian struktur modal menurut Riyanto (2008 : 296) adalah

perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal

sendiri.

Struktur modal dapat diukur dengan menggunakan Debt to Equity Ratio

(DER) yang menunjukkan berapa besar proporsi dari modal perusahaan yang berasal

dari hutang. Semakin tinggi DER maka semakin tinggi pula resiko yang akan terjadi

pada perusahaan. Hal ini dikarenakan pendanaan perusahaan dari unsur hutang lebih

besar daripada modal sendiri. Penentuan struktur modal merupakan kebijakan yang

diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga

dapat digunakan untuk aktivitas operasional perusahaan. Keputusan yang diambil

oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para

2.1.2 Teori Struktur Modal

Terdapat beberapa teori struktur modal yang bertujuan untuk memberikan

landasan berpikir untuk mengetahui struktur modal yang optimal. Suatu struktur

modal dapat dikatakan optimal apabila keadaan dimana risiko dan pengembalian isi

seimbang sehingga harga saham dapat dimaksimalkan.

1. TeoriModigliani dan Miller

Teori mengenai struktur modal modern bermula pada tahun 1958, ketika

Profesor Franco Modigliani dan Merton Miller menyatakan bahwa dengan

menggunakan hutang (bahkan dengan menggunakan hutang yang lebih banyak),

perusahaan bisa meningkatkan nilainya kalau ada pajak. Dengan kata lain, kalau

tujuan pembelanjaan perusahaan adalah untuk meningkatkan nilai perusahaan maka

perusahaan perlu menggunakan hutang.

Asumsi MM mencakup hal-hal Brigham dan Houston (2001 : 31):

1) Tidak adanya biaya broker perantaraan.

2) Tidak ada pajak perorangan.

3) Para investor dapat meminjam dengan suku bunga yang sama dengan

perusahaan.

4) Investor dan manajemen mempunyai informasi yang sama mengenai peluang

investasi perusahaan di masa mendatang.

5) Semua hutang perusahaan tidak mengandung resiko, berapapun jumlah hutang

yang digunakan.

2. Pecking Order Theory

Teori ini didasarkan pada argumentasi bahwa penggunaan laba ditahan lebih

disukai disebabkan lebih murah biayanya jika dibandingkan penggunaan sumber dana

eksternal. Penggunaan sumber dana eksternal melalui hutang hanya digunakan jika

kebutuhan investasi lebih tinggi dari sumber dana internal. Pecking order theory

menjelaskan mengapa perusahaan-perusahaan yang profitable umumnya meminjam

dalam jumlah sedikit, karena mereka tidak akan melakukan pinjaman jika tidak

diperlukan. Perusahaan yang kurang profitable akan cenderung mempunyai hutang

yang lebih besar karena dana internal tidak cukup, dan hutang merupakan sumber

eksternal yang lebih disukai.

3. Trade Off Theory

Teori trade off, di mana perusahaan menyeimbangkan manfaat dari pendanaan

dengan utang (perlakuan pajak perseroan yang menguntungkan) dengan suku bunga

dan biaya kebangkrutan yang lebih tinggi (Brigham dan Houston 2001 : 34). Dari

model ini dapat dinyatakan bahwa perusahaan yang tidak menggunakan pinjaman

sama sekali dan perusahaan yang menggunakan pembiayaan investasinya dengan

pinjaman seluruhnya adalah buruk. Keputusan terbaik adalah keputusan yang

moderat dengan mempertimbangkan kedua instrument pembiayaan. Trade off theory

merupakan model yang didasarkan pada trade off antara keuntungan dengan kerugian

penggunaan hutang. Trade off tersebut dipengaruhi oleh beberapa variabel yang

umumnya dipengaruhi oleh keuntungan pajak dari penggunaan hutang, financial

Berdasarkan realita yang berasal dari hutang dalam jumlah yang besar,

penggunaan modal sendiri mempunyai manfaat dan kerugian bagi perusahaan.

Menurut Brigham (2001 : 4), hutang mempunyai keuntungan pada :

1. Biaya bunga yang mempengaruhi penghasilan kena pajak, sehingga hutang

menjadi lebih rendah.

2. Kreditur hanya mendapatkan biaya bunga yang bersifat relatif tetap, kelebihan

keuntungan akan menjadi klaim bagi pemilik perusahaan.

4. Signaling Theory

Isyarat atau signal menurut Brigham dan Houston (2001 : 36) adalah suatu

tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor

tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan

prospek yang menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk

penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan

dengan prospek yang kurang menguntungkan akan cenderung untuk menjual

sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan

suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut

suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering

dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru

berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham

5. Balancing Theory

Balancing Theory menurut Myers (1984) dalam Husnan dan Pudjiastuti (2004

: 266) disebut sebagai teori-teori keseimbangan, karena tujuannya adalah untuk

menyeimbangkan komposisi hutang dan modal sendiri. Pembicaraan balancing

theory dimulai dari keadaan yang ekstrem, yaitu pada kondisi pasar modal yang

sempurna dan tidak ada pajak. Myers (1984) dalam Husnan dan Pudjiastuti (2004

:266) telah mengelompokkan berbagai faktor yang mempengaruhi struktur modal

yaitu perusahaan yang mengikuti balance theory dan perusahaan yang mengikuti

pecking order theory. Mendasar pada balance theory perusahaan berupaya

mempertahankan struktur modal yang ditargetkan dengan tujuan memaksimumkan

nilai perusahaan.

2.1.3 Faktor-Faktor yang Mempengaruhi Struktur Modal

Banyak faktor yang mempengaruhi keputusan manajer dalam menentukan

struktur modal perusahaan. Menurut Brigham dan Houston (2001 : 6) faktor-faktor

yang mempengaruhi struktur modal adalah risiko bisnis, posisi pajak, fleksibilitas

keuangan dan konservatisme atau agresivitas manajemen merupakan faktor-faktor

yang menetukan keputusan struktur modal; khususnya pada struktur modal yang

ditargetkan (target capital structure). Secara lebih umum, faktor-faktor yang

berpengaruh terhadap keputusan struktur modal adalah stabilitas penjualan, struktur

aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian,

sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi international

Menurut Riyanto (2008 : 297) faktor-faktor yang mempengaruhi struktur

modal adalah tingkat bunga, stabilitas dari “Earning”, susunan dari pada aktiva, kadar

resiko dari pada aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar

modal, sifat manajemen, dan besarnya suatu perusahaan.

2.1.3.1 Tingkat Bunga

Bambang Riyanto (2008 : 297), menyatakan bahwa pada waktu perusahaan

merencanakan pemenuhan modal, biasanya perusahaan akan mempertimbangkan

tingkat suku bunga yang berlaku saat itu. Apabila tingkat suku bunga tinggi dan

cenderung akan meningkat, biasanya perusahaan enggan untuk mendanai kegiatan

perusahaan dengan hutang.

2.1.3.2 Profitabilitas

Brigham dan Houston (2001 : 40), menyatakan bahwa perusahaan dengan

tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif

kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian

besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

2.1.4 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang

dengan modal sendiri. Rasio ini menunjukkan kemampuan modal sendiri perusahaan

untuk memenuhi kewajibannya. Dirumuskan sebagai berikut (Brigham dan Houston,

2001 : 58):

Perusahaan yang tidak mempunyai hutang berarti menggunakan modal sendiri

untuk semua aktivitas pendanaan. Debt to Equity Ratio mencerminkan kemampuan

perusahaan untuk membayar semua hutang-hutangnya atau menunjukkan solvabilitas

suatu perusahaan. Suatu perusahaan yang solvable berarti perusahaan tersebut

mempunyai aktiva atau kekayaan yang cukup untuk membayar semua

hutang-hutangnya. Semakin tinggi nilai DER berarti menunjukkan semakin tinggi kewajiban

perusahaan untuk memenuhi kewajiban.

2.1.5 Tingkat Bunga

Bunga menurut Riyanto (2008 : 105) adalah “sejumlah uang yang dibayarkan

sebagai kompensasi teerhadap apa yang dapat diperoleh dengan penggunaan uang

tersebut”. Sehingga tingkat bunga bisa dikatakan merupakan tingkat imbalan jasa

untuk penggunaan uang atau modal yang dibayar pada waktu tertentu berdasarkan

ketentuan atau kesepakatan, umumnya dinyatakan sebagai persentase dari modal

pokok. Menurut Brigham dan Houston (2001: 641), Tingkat Bunga dihitung sebagai

berikut:

Suku bunga per hari = (Suku bunga)/(Hari dalam setahun) ... (2.1)

Beban bunga setahun = (Jumlah hari dalam setahun)x(Tingkat bunga per hari)x

(Jumlah pinjaman) ...(2.2)

2.1.6 Profitabilitas

Profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam

persentase yang digunakan untuk menilai sejauh mana perusahaan mampu

mengahasilkan laba pada tingkat yang dapat diterima.

Pada penelitian ini, profitabilitas yang diteliti adalah Return on Assets (ROA).

2.1.6.1 Return on Assets (ROA)

Return on Assets (ROA) yang sering disebut juga sebagai Return on

Invesment (ROI) digunakan untuk mengukur efektivitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini

merupakan rasio yang terpenting diantara rasio profitabilitas yang lainnya. ROA atau

ROI diperoleh dengan cara membandingkan antara laba bersih setelah pajak terhadap

total aktiva. Semakin besar ROA atau ROI menunjukkan kinerja yang semakin baik,

karena tingkat kembalian akan semakin besar. Secara matematis ROA dapat

dirumuskan sebagai berikut (Syamsuddin, 2007 : 74) :

ROA = [(Laba bersih sesudah Pajak)/(Total aktiva)] x 100%

Aktiva suatu perusahaan didanani oleh pemegang saham dan kreditor,

sehingga aktiva tersebut akan menjadi modal kerja bagi perusahaan dalam

menjalankan usahanya. Sedangkan hasil usaha perusahaan dinyatakan dalam bentuk

laba bersih setelah pajak. Hubungan antara laba bersih setelah pajak terhadap aktiva

secara keseluruhan akan menunjukkan ukuran produktivitas aktiva dalam

memberikan pengembalian kepada penanam modal. Semakin tinggi rasio ini berarti

bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi

ROA berarti kinerja perusahaan semakin efektif, sehingga Struktur Modal perusahaan

dapat mencerminkan aktivitas pembiayaan dengan tingkat pengembalian atau laba

yang didapat.

2.2 Penelitian Terdahulu

Nugroho (2006) dalam penelitiannya yang berjudul “Analisis Faktor-faktor

yang mempengaruhi Struktur Modal Perusahaan Properti yang Go-Public di Bursa

Efek Jakarta”. Periode penelitian yang dilakukan ialah tahun 1994 sampai dengan

2004. Tujuan penelitian ini dimaksudkan untuk mengetahui apakah operating

leverage, likuiditas, struktur aktiva, pertumbuhan perusahaan, price earning ratio

(PER), dan profitabilitas (Return on Assets) berpengaruh terhadap struktur modal

perusahaan properti di Bursa Efek Jakarta. Sampel yang digunakan pada penelitian

berjumlah 23 perusahaan. Metode pengambilan sampel menggunakan purposive

sampling. Hasil penelitian menunjukkan bahwa secara serempak dan parsial variabel

operating leverage, likuiditas, struktur aktiva, pertumbuhan perusahaan, price

earning ratio (PER), dan profitabilitas berpengaruh signifikan terhadap variabel DER

yang mewakili struktur modal.

Dwiwinarno (2010) dalam penelitiannya yang berjudul “Faktor-faktor yang

mempengaruhi Struktur Modal (Studi Kasus pada perusahaan-perusahaan Manufaktur

yang terdaftar di Bursa Efek Indonesia)”. Periode penelitian yang dilakukan dari

mengetahui apakah struktur aktiva, tingkat penjualan, profitabilitas, deviden payout,

inflasi dan suku bunga berpengaruh terhadap struktur modal perusahaan manufaktur

di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa secara parsial tingkat

penjualan, profitabilitas, deviden payout dan suku bunga tidak mempunyai pengaruh

secara signifikan terhadap struktur modal perusahaan manufaktur di Bursa Efek

Indonesia.

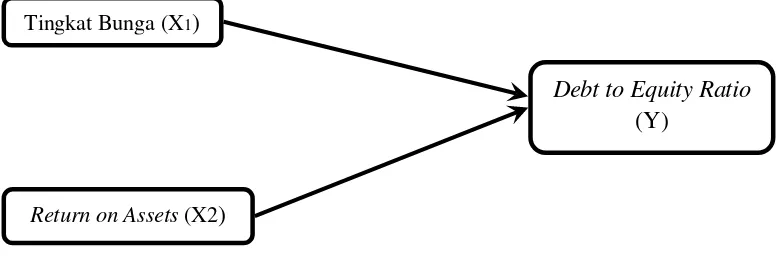

2.3 Kerangka Konseptual

Debt to Equity Ratio (DER) menggambarkan perbandingan hutang dengan

ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi kewajibannya. DER merupakan salah satu rasio yang

dibutuhkan oleh investor. Investor perlu mengetahui kesehatan perusahaan melalui

perbandingan antara modal pinjaman dan modal sendiri. Jika modal sendiri lebih

besar daripada modal pinjaman, maka perusahaan itu sehat dan tidak mudah

bangkrut. Jadi investor harus selalu mengikuti perkembangan rasio ekuitas terhadap

hutang.

Bunga adalah kompensasi atas penggunaan uang yang dipinjam. Sehingga

bunga bisa dikatakan merupakan imbalan jasa untuk penggunaan uang atau modal

yang dibayar pada waktu tertentu berdasarkan ketetntuan atau kesepakatan, umumnya

dinyatakan sebagai persentase dari modal pokok. Pada waktu perusahaan

menggunakan sumber modal berupa hutang yang lebih banyak, karena menghasilkan

laba per saham yang makin banyak, bila biaya hutang murah.

Profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam

persentase yang digunakan untuk menilai sejauh mana perusahaan mampu

menghasilkan laba pada tingkat yang dapat diterima. Menurut Brigham dan Houston

(2001 : 40) menyebutkan bahwa perusahaan dengan tingkat pengembalian yang

tinggi atas investasi menggunakan hutang relatif kecil. Tingkat pengembalian yang

tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan

dana yang dihasilkan secara internal. Rasio profitabilitas yang digunakan dalam

penelitian ini adalah Return on Assets (ROA).

Return on Assets (ROA) yang sering disebut juga sebagai Return on

Invesment (ROI) digunakan untuk mengukur efektivitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini

merupakan rasio yang terpenting diantara rasio profitabilitas yang lainnya. ROA atau

ROI diperoleh dengan cara membandingkan antara laba bersih setelah pajak terhadap

total aktiva. Semakin besar ROA atau ROI menunjukkan kinerja yang semakin baik,

karena tingkat kembalian akan semakin besar.

Berdasarkan uraian teori-teori yang dikemukakan sebelumnya, maka kerangka

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan perumusan masalah, maka peneliti mengajukan hipotesis bahwa

Tingkat Bunga dan Profitabilitas berpengaruh signifikan terhadap Struktur Modal

perusahaan sektor pertambangan di Bursa Efek Indonesia. Tingkat Bunga (X1)

Return on Assets (X2)

Debt to Equity Ratio

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian

kuantitatif digunakan untuk meneliti pada populasi dan sampel tertentu.

Pengumpulan data menggunakan analisis data bersifat kuantitatif/statistik dengan

tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

dari bulan September 2011 sampai dengan Maret 2012.

3.3 Batasan Operasional

Adapun batasan operasional penelitian ini:

a. Tingkat Bunga dan Profitabilitas (Return on Assets) sebagai variabel independen

dan Struktur Modal (Debt to Equity Ratio)sebagai variabel dependen.

b. Pada perusahaan sektor pertambangan yang terdaftar di BEI yang

3.4 Definisi Operasional a. Tingkat Bunga (X1)

Bunga menurut Riyanto (2008 : 105) adalah “sejumlah uang yang dibayarkan

sebagai kompensasi terhadap apa yang dapat diperoleh dengan penggunaan uang

tersebut”. Sehingga tingkat bunga bisa dikatakan merupakan tingkat imbalan jasa

untuk penggunaan uang atau modal yang dibayar pada waktu tertentu berdasarkan

ketentuan atau kesepakatan, umumnya dinyatakan sebagai persentase dari modal

pokok. Menurut Brigham (2001: 641), Tingkat Bunga dihitung sebagai berikut:

Suku bunga per hari = (Suku bunga)/(Hari dalam setahun) ... (2.1)

Beban bunga setahun = (Jumlah hari dalam setahun)x(Tingkat bunga per hari)x

(Jumlah pinjaman) ...(2.2)

Suku bunga = (Beban bunga)/(Jumlah pinjaman)

b. Return on Assets (X2)

Return on Assets (ROA) yang sering disebut juga sebagai Return on

Invesment (ROI) digunakan untuk mengukur efektivitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Untuk

menghitung ROA digunakan rumus sebagai berikut (Syamsuddin, 2007 : 74) :

ROA = [(Laba bersih sesudah Pajak)/(Total aktiva)] x 100%

c. Debt to Equity Ratio (Y)

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang

untuk memenuhi kewajibannya. Dirumuskan sebagai berikut (Brigham dan Houston,

2001 : 58):

DER = (Total Hutang)/(Total Ekuitas)

3.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2007 : 72). Populasi dalam

penelitian ini adalah perusahaan yang terdaftar (listing) di BEI tahun 2007-2010.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007 : 73) dimana sampel yang diambil harus

benar-benar representatif (mewakili). Sampel yang digunakan oleh penulis dalam penelitian

ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik

penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007 : 78).

Kriteria perusahaan yang akan dijadikan sampel dalam penelitian ini adalah:

1. Perusahaan yang terdaftar (listing) di Bursa Efek Indonesia

2. Perusahaan yang terus-menerus listing di Bursa Efek Indonesia selama periode

Tabel 3.1

Jumlah Sampel Perusahaan Berdasarkan Karateristik Penarikan Sampel

No Karakteristik Sampel Jumlah

1. Perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia

31

2. Perusahaan pertambangan yang tidak terdaftar (listing) secara terus-menerus di Bursa Efek Indonesia selama periode 2007 sampai dengan 2010

11

Jumlah sampel 20

Sumber :

Adapun perusahaan yang dijadikan sampel sasaran dalam penelitian ini dapat dilihat

pada Tabel 3.2

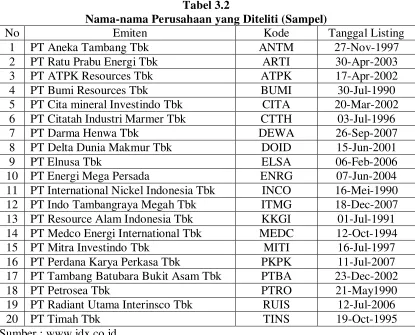

Tabel 3.2

Nama-nama Perusahaan yang Diteliti (Sampel)

No Emiten Kode Tanggal Listing

1 PT Aneka Tambang Tbk ANTM 27-Nov-1997

2 PT Ratu Prabu Energi Tbk ARTI 30-Apr-2003

3 PT ATPK Resources Tbk ATPK 17-Apr-2002

4 PT Bumi Resources Tbk BUMI 30-Jul-1990

5 PT Cita mineral Investindo Tbk CITA 20-Mar-2002 6 PT Citatah Industri Marmer Tbk CTTH 03-Jul-1996

7 PT Darma Henwa Tbk DEWA 26-Sep-2007

8 PT Delta Dunia Makmur Tbk DOID 15-Jun-2001

9 PT Elnusa Tbk ELSA 06-Feb-2006

10 PT Energi Mega Persada ENRG 07-Jun-2004

11 PT International Nickel Indonesia Tbk INCO 16-Mei-1990 12 PT Indo Tambangraya Megah Tbk ITMG 18-Dec-2007 13 PT Resource Alam Indonesia Tbk KKGI 01-Jul-1991 14 PT Medco Energi International Tbk MEDC 12-Oct-1994

15 PT Mitra Investindo Tbk MITI 16-Jul-1997

16 PT Perdana Karya Perkasa Tbk PKPK 11-Jul-2007 17 PT Tambang Batubara Bukit Asam Tbk PTBA 23-Dec-2002

18 PT Petrosea Tbk PTRO 21-May1990

19 PT Radiant Utama Interinsco Tbk RUIS 12-Jul-2006

20 PT Timah Tbk TINS 19-Oct-1995

3.6 Jenis Data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh melalui

laporan yang dipublikasikan oleh Bursa Efek Indonesia, media internet, buku referensi, jurnal-jurnal penelitian, dan literatur lainnya yang berkaitan dengan

pembahasan dalam penelitian ini.

3.7 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan dengan studi

dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data

sekunder yang terkait dengan lingkup penelitian. Data tersebut diperoleh dari laporan

keuangan perusahaan yang terdaftar di Bursa Efek Indonesia pada tahu 2007-2010.

Pengumpulan data sekunder diperoleh dari media internet dengan cara mengunduh

melalui situs

laporan keuangan yang dibutuhkan dalam penelitian.

3.8 Teknik Analisis Data

Metode yang digunakan adalah metode deskriptif dan analisis statistik.

Metode analisis data yang digunakan dalam penelitian ini terdiri dari tahap-tahap

a. Teknik Analisis Deskriptif

Metode deskriptif dilakukan dengan mengumpulkan data yang kemudian

digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga

diperoleh gambaran yang jelas mengenai fakta-fakta yang diteliti.

b. Teknik Analisis Statistik

Sebuah model persamaan regresi linear berganda dinyatakan dengan rumus:

Y = a + b1X1 + b2X2+e

Dimana:

Y = Debt to Equity Ratio

a = Konstanta

X1 = Tingkat Bunga

X2 = Return on Assets

b1 = Koefisien regresi variabel Tingkat Bunga

b2 = Koefisien regresi variabel Return on Assets

e = Term of error

Sebuah model persamaan regresi linear berganda harus memenuhi pengujian

hipotesis dan terbatas dari asumsi-asumsi klasik statistik baik multikolinieritas,

autokorelasi, dan heterokedasitas, yaitu:

1. Pengujian Hipotesis secara Serempak (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen

memiliki pengaruh secara serempak terhadap variabel dependen dan dapat diterima

Bentuk pengujiannya adalah:

H0 : b1 = b2 = 0, artinya Tingkat Bunga dan Profitabilitas secara serempak tidak

berpengaruh signifikan terhadap Debt to Equity Ratio perusahaan sektor

pertambangan di Bursa Efek Indonesia.

Ha : minimal satu b1 0 artinya Tingkat Bunga dan Profitabilitas secara serempak

terdapat berpengaruh signifikan terhadap Debt to Equity Ratio perusahaan sektor

pertambangan di Bursa Efek Indonesia.

Kriteria Pengambilan Keputusan:

H0 diterima jika Fhitung < Ftabel pada = 5%

H0 ditolak jika Fhitung > Ftabel pada = 5%

2. Pengujian Hipotesis Secara Parsial (Uji-t)

Pengujian ini bertujuan untuk menguji pengaruh variabel independen terhadap

variabel dependen secara terpisah (parsial). Adapun bentuk pengujian adalah :

Ho : b = 0, artinya Tingkat Bunga dan Profitabilitas secara parsial tidak berpengaruh

signifikan terhadap Debt to Equity Ratio perusahaan sektor pertambangan di Bursa

Efek Indonesia.

Ha : b 0, artinya Tingkat Bunga dan Profitabilitas secara parsial berpengaruh

signifikan variabel Debt to Equity Ratio perusahaan sektor pertambangan di Bursa

Efek Indonesia.

Pada penelitian ini t hitung dan t tabel akan dibandingkan dengan = 5%

Ho diterima jika t tabel < t hitung pada = 5%

Ha diterima jika t hitung > t tabel pada = 5%

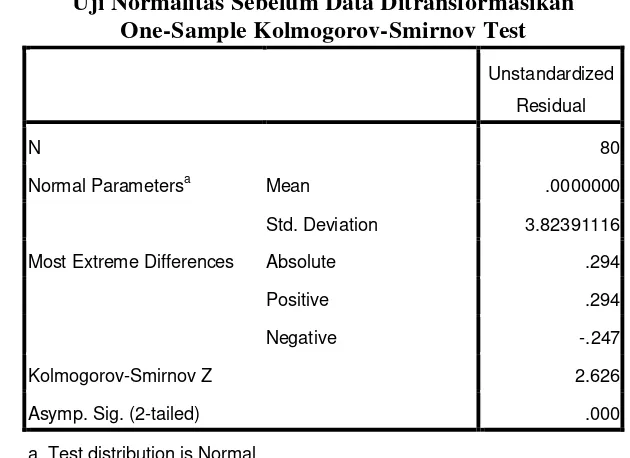

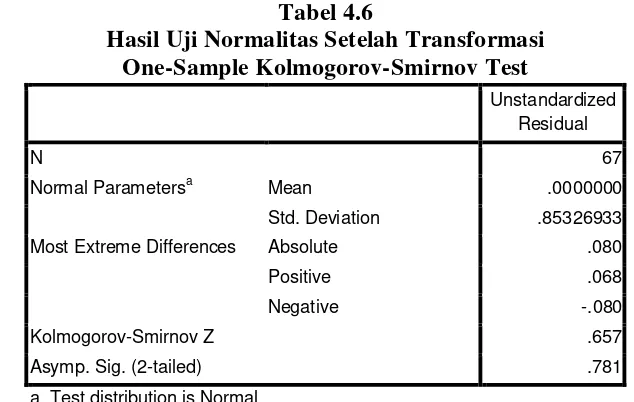

3. Pengujian Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual tidak mengikuti distribusi normal. Untuk menguji

normalitas data peneliti menggunakan uji Kolmogorov Smirnov. Apabila probabilitas

> 0,05, maka distribusi data normal dan dapat digunakan regresi berganda. Apabila

profitabilitas < 0.05, maka distribusi data dikatakan tidak normal, untuk itu dilakukan

transformasi data atau menambah maupun mengurangi data.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen. Deteksi multikolinearitas pada suatu

model dapat dilihat yaitu jika nilai variance inflation factor (VIF) tidak lebih dari 10

dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari

multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain

tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah yang homokedastisitas.

Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas,

antara lain:

1. Jika ada pola tertentu, seperti titik yang membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit), maka mengindikasikan telah

terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi

homokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun

berkaitan satu dengan lainnya. Hal ini sering ditemukan pada penelitian time series.

Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan

menggunakan nilai Durbin-Watson (Ghozali,2006: 96).

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. Bila nilai Durbin-Watson (DW) terletak antara batas atas satu Upper Bound (DU)

dan 4-DU, maka koefisien autokorelasi sama dengan nol berarti tidak ada

b. Bila nilai DW lebih rendah dari pada batas bawah atau Lower Bound (DL), maka

koefisien autokorelasi lebih besar dari pada nol, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari pada (4-DL), maka koefisien autokorelasi lebih

kecil dari pada nol, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW

terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

Uji Autokorelasi juga dapat dilakukan melalui Run Test. Uji ini merupakan

bagian dari statistik non-parametric yang dapat digunakan untuk menguji apakah

antar residual terdapat korelasi yang tinggi. Pengambilan keputusan dilakukan

dengan melihat nilai Asymp. Sig (2-tailed) uji Run Test. Apabila nilai Asymp. Sig

(2-tailed) lebih besar dari tingkat signifikansi 0,05 maka dapat disimpulkan tidak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal

Indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya bursa efek di Indonesia

pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, bursa

Efek Indonesia didirikan di Batavia, pusat pemerintah Belanda dan dikenal sebagai

Jakarta saat ini.

Bursa Batavia pernah ditutup selama periode perang dunia pertama dan

kemudian dibuka lagi pada 1925. Pemerintah kolonial juga mengopersikan Bursa

Paralel di Surabaya dan Semarang, namun kegiatan bursa ini dihentikan lagi ketika

terjadi pendudukan oleh tentara Jepang di Batavia. Pada tahun 1952, tujuh tahun

setelah Indonesia memproklamasikan kemerdekaan, Bursa saham dibuka kembali di

Jakakrta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh

saham kemudian berhenti kembali ketika pemerintah meluncurkan program

nasionalisasi pada tahun 1956.

Bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar

Modal (BAPEPAM) sebelum akhir tahun 1977, institusi baru dibawah Departemen

Keuangan, kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat

dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial

dan sektor swasta.

Bursa saham di swastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada

tanggal 13 Juli 1992. Swastanisasi Bursa Saham menjadi PT. BEJ ini mengakibatkan

beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Bursa Efek Jakarta memasuki babak baru pada tahun 1995 dan pada 22 Mei

1995, Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS),

sebuah sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan

saham dengan frekwensi yang lebih besar dan lebih menjamin kegiatan pasar yang

fair dan transparan dibanding sistem perdagangan manual dan pada tahun 2007 Bursa

Efek Surabaya melakukan merger dengan Bursa Efek Jakarta dan berubah nama

menjadi Bursa Efek Indonesia (BEI).

Susunan komisaris dan direksi pada Bursa Efek Indonesia periode 2010 antara

lain sebagai berikut:

1. Komisaris Utama : I Nyoma Tjager

2. Komisaris : Mustofa

Johnny Darmawan

Felix Oentoeng Subagjo

3. Direktur Utama : Ito Warsito

4. Direktur Penilaian Perusahaan : Eddy Sugito

5. Direktur Perdagangan dan Pengaturan Anggota Bursa : Wan Wei Yiong

6. Direktur Pengawasan Transaksi dan Kepatuhan : Uriep Budhy Prasetyo

7. Direktur Pengembangan : Friderica Widya Sari

8. Direktur Teknologi Informasi : Adikin Basirun

9. Direktur Keuangan dan SDM : Supandi

4.1.2 Profil Perusahaan Pertambangan di Bursa Efek Indonesia 1. PT Aneka Tambang, Tbk.

Nama : Aneka Tambang (Persero) Tbk

Kode : ANTM

Alamat Perusahaan : Gedung. Aneka Tambang Jl. Letjen TB.

Simatupang No. 1 Jakarta 12530

Alamat Email : corsec@antam.com

Telepon : 021-7805119; 021-7891234 ; 021-

7812635

Fax : 021-7812822

NPWP : 01.001.663.2-051.000

NPKP : -

Tanggal IPO : 27-Nop-1997

Papan : Utama

Sektor : MINING

SubSektor : METAL AND MINERAL MINING

Biro Administrasi Efek : PT Datindo Entrycom

2. PT Ratu Prabu Energi, Tbk.

Nama : Ratu Prabu Energi Tbk

Kode : ARTI

Alamat Perusahaan : Gedung Ratu Prabu 1 ( Annex Building )

JL. TB. Simatupang Kav - 20 Jakarta,

12560.

Alamat Email : gemilang @lekom-maras.com

Telepon : (021) 7883-6836

Fax : (021) 780-8037

NPWP : 01.703.684.9-054.000

NPKP : -

Situs : -

Tanggal IPO : 30-Apr-2003

Papan : Utama

Sektor : MINING

SubSektor : CRUDE PETROLEUM & NATURAL

Biro Administrasi Efek : PT Ficomindo Buana Registra

3. PT ATPK Resources Tbk

Nama : ATPK Resources Tbk

Kode : ATPK

Alamat Perusahaan : Kantor Pusat: Wisma GKBI Lantai 39, Jl.

Jend.Sudirman No.28, Jakarta 10210 -

Indonesia

Alamat Email : andy@atpkresources.co.id

Telepon : 021-5275550; 021-57998155

Fax : (021) 57998156;021- 5276979

NPWP : 01.543.171.9-054.000

NPKP : -

Situs : www.atpkresources.co.id

Tanggal IPO : 17-Apr-2002

Papan : Pengembangan

Sektor : MINING

SubSektor : COAL MINING

Biro Administrasi Efek : PT Adimitra Transferindo

4. PT Bumi Resources, Tbk.

Nama : Bumi Resources Tbk

Alamat Perusahaan : Bakrie Tower, Lt. 12 Complex Rasuna

Epicentrum Jl.H.R. Rasuna Said Jakarta

12960

Alamat Email : dileep@bumiresources.com

Telepon : (021) 57942080

Fax : 021- 57942070

NPWP : 01.122.101.7-054.000

NPKP : -

Situs : http://www.bumiresources.com

Tanggal IPO : 30-Jul-1990

Papan : Pengembangan

Sektor : MINING

SubSektor : COAL MINING

Biro Administrasi Efek : PT Ficomindo Buana Registra

5. PT Cita Mineral Investindo, Tbk.

Nama : Cita Mineral Investindo Tbk

Kode : CITA

Alamat Perusahaan : Ratu Plaza Office Tower Lantai 22 Jl. Jend.

Sudirman No. 9 Jakarta Pusat 10270

Alamat Email : corsec@citamineral.com

Telepon : 021-7251344

NPWP : 01.670.786.1-054.000

NPKP : -

Situs : -

Tanggal IPO : 20-Mar-2002

Papan : Pengembangan

Sektor : MINING

SubSektor : METAL AND MINERAL MINING

Biro Administrasi Efek : PT Ficomindo Buana Registra

6. PT Citatah Industri Marmer, Tbk.

Nama : Citatah Tbk

Kode : CTTH

Alamat Perusahaan : Gedung Menara Prima Lt 12 Jl. Lingkar

Mega Kuningan Kav 6.2 Jakarta

Alamat Email : fa@citatah.co.id;citatah@citatah.co.id

Telepon : 021-57948098, 0264-317577

Fax : 021-57948096, 0264-310808, 0264-

302917

NPWP : 01.104.748.7-054.000

NPKP : -

Situs : http://www.citatah.co.id

Tanggal IPO : 03-Jul-1996

Sektor : LAND / STONE QUARRYING

Biro Administrasi Efek : PT EDI INDONESIA

7. PT Darma Henwa, Tbk.

Nama : Darma Henwa Tbk

Kode : DEWA

Alamat Perusahaan : Menara Anugrah Kantor Taman E3.3 11th

& 12th Fl. Jl. Mega Kuningan Lot 8.6 - 8.7

Kawasan Mega Kuningan Jakarta 12950

Alamat Email : corporate.secretary@ptdh.co.id

Telepon : +62 21 57948830

Fax : +62 21 57948837

NPWP : 01.565.295.1-017.000

NPKP : -

Situs : www.ptdh.co.id

Tanggal IPO : 26-Sep-2007

Papan : Utama

Sektor : INFRASTRUCTURE, UTILITIES AND

TRANSPORTATION

SubSektor : NON BUILDING CONSTRUCTION

Biro Administrasi Efek : PT Ficomindo Buana Registra

8. PT Delta Dunia Makmur, Tbk.

Kode : DOID

Alamat Perusahaan : Cyber 2 Tower, 28th Floor Jalan HR

Rasuna Said Blok X-5, No 13 Jakarta

Selatan 12950

Alamat Email : ir@deltadunia.com

Telepon : 021 2902 1352

Fax : 021 2902 1353

NPWP : 01.069.318.2-054.000

NPKP : -

Situs : -

Tanggal IPO : 15-Jun-2001

Papan : Pengembangan

Sektor : MISCELLANEOUS INDUSTRY

SubSektor : TEXTILE, GARMENT

Biro Administrasi Efek : PT Sinartama Gunita

9. PT Elnusa, Tbk.

Nama : Elnusa Tbk

Kode : ELSA

Alamat Perusahaan : Graha Elnusa, Jl. TB Simatupang Kav. 1B,

Jakarta 12560

Alamat Email : corporate@elnusa.co.id

Fax : (021) 788-30883

NPWP : 01.000.050.3-051.000

NPKP : -

Situs : www.elnusa.co.id

Tanggal IPO : 06-Feb-2008

Papan : Utama

Sektor : MINING

SubSektor : CRUDE PETROLEUM & NATURAL

GAS PRODUCTION

Biro Administrasi Efek : PT Datindo Entrycom

10. PT Energi Mega Persada, Tbk.

Nama : Energi Mega Persada Tbk

Kode : ENRG

Alamat Perusahaan : Bakrie Tower 32nd Floor, Rasuna

Epicentrum, Jl. HR Rasuna Said, Jakarta

12960

Alamat Email : -

Telepon : 021-29941540

Fax : 021-29941541

NPWP : 02.091.654.0-054.000

NPKP : -

Tanggal IPO : 07-Jun-2004

Papan : Pengembangan

Sektor : MINING

SubSektor : CRUDE PETROLEUM & NATURAL

GAS PRODUCTION

Biro Administrasi Efek : PT Ficomindo Buana Registra

11. PT International Nickel Indonesia, Tbk

Nama : International Nickel Indonesia Tbk

Kode : INCO

Alamat Perusahaan : Bapindo Plaza II Lantai 22 Jl. Jend

Sudirman Kav. 54-55 Jakarta 12190

Alamat Email

Telepon : 524-90-00, 524-90-17

Fax : 5249020

NPWP : 01.000.541.1-091.000

NPKP : -

Situs :

Tanggal IPO : 16-Mei-1990

Papan : Utama

Sektor : MINING

SubSektor : METAL AND MINERAL MINING

12. PT Indo Tambangraya Megah, Tbk.

Nama : Indo Tambangraya Megah Tbk

Kode : ITMG

Alamat Perusahaan : Gedung Ventura Lt. 18 Jl. R. A. Kartini

No. 26, Cilandak Jakarta 12430

Alamat Email : -

Telepon : 021 - 7504390

Fax : 021 - 7504696

NPWP : 01.332.590.7-016.000

NPKP : 01.332.590.7-016.000

Situs : -

Tanggal IPO : 18-Des-2007

Papan : Utama

Sektor : MINING

SubSektor : COAL MINING

Biro Administrasi Efek : PT Datindo Entrycom

13. PT Resource Alam Indonesia, Tbk.

Nama : Resource Alam Indonesia Tbk

Kode : KKGI

Jl. Pembangunan I No. 3 Jakarta Pusat

Alamat Email : luiyanto@rain-group.com ;

luiyanto@yahoo.com

Telepon : 021-633-30-36

Fax : 021 - 6337006

NPWP : 01.110.655.6-054.000

NPKP : -

Situs : -

Tanggal IPO : 01-Jul-1991

Papan : Utama

Sektor : MINING

SubSektor : COAL MINING

Biro Administrasi Efek : PT EDI INDONESIA

14. PT Medco Energi International, Tbk.

Nama : Medco Energi Internasional Tbk

Kode : MEDC

Alamat Perusahaan : Gedung The Energy, Lantai 52-55 SCBD

Lot, 11A, Jl. Jend. SUdirman Senayan,

Jakarta Selatan 12190

Alamat Email

corporate.secretary@medcoenergi.com

Fax : (021) 2995-3001

NPWP : 01.002.095.6-054.000

NPKP : -

Situs : www.medcoenergi.com

Tanggal IPO : 12-Okt-1994

Papan : Utama

Sektor : MINING

SubSektor : CRUDE PETROLEUM & NATURAL

GAS PRODUCTION

Biro Administrasi Efek : PT Sinartama Gunita

15. PT Mitra Investindo, Tbk.

Nama : Mitra Investindo Tbk

Kode : MITI

Alamat Perusahaan : Menara Karya Lt.7, Unit A Jl. H.R.

Rasuna Said Blok X-5 Kav 1 & 2 Jakarta

12950

Alamat Email : corsec@mitra-investindo.com

Telepon : (021) 57944438

Fax : (021) 57944432

NPWP : 01.642.629.8-054.000

NPKP : -

Tanggal IPO : 16-Jul-1997

Papan : Pengembangan

Sektor : MINING

SubSektor : COAL MINING

Biro Administrasi Efek : PT Sinartama Gunitanvestindo, Tbk.

16. PT Perdana Karya Perkasa, Tbk.

Nama : Perdana Karya Perkasa Tbk

Kode : PKPK

Alamat Perusahaan : Jln KH Hasyim Ashari Komplek Roxy

Mas Blok C4 No.5 Jakarta Pusat

Alamat Email : corsec@pkpk-tbk.co.id

Telepon : 021-6333113

Fax : 021-6333118

NPWP : 01.217.473.6-722.000

NPKP : -

Situs : www.pkpk-tbk.co.id

Tanggal IPO : 11-Jul-2007

Papan : Pengembangan

Sektor : MINING

SubSektor : COAL MINING

17. PT Tambang Batubara Bukit Asam, Tbk.

Nama : Tambang Batubara Bukit Asam Tbk

Kode : PTBA

Alamat Perusahaan : Menara Kadin Indonesia 15th Floor & 9th

Floor Jl. HR Rasuna Said X-5, Kav 2& 3

Jakarta 12950

Alamat Email : ebudhiwijayanto@bukitasam.co.id

Telepon : (021) 5254014

Fax : 021 - 5254002

NPWP : 01.000.011.5-051.000

NPKP : -

Situs : www.ptba.co.id

Tanggal IPO : 23-Des-2002

Papan : Utama

Sektor : MINING

SubSektor : COAL MINING

Biro Administrasi Efek : PT Datindo Entrycom

18. PT Petrosea, Tbk.

Nama : Petrosea Tbk

Kode : PTRO

Alamat Perusahaan : Wisma Anugraha Jl.Taman Kemang Raya

Alamat Email : listing@petrosea.com

Telepon : 021 - 718 3255

Fax : 021 - 718 3266

NPWP : 01.001.703.6-054.000

NPKP : -

Situs : -

Tanggal IPO : 21-Mei-1990

Papan : Utama

Sektor : INFRASTRUCTURE, UTILITIES AND

TRANSPORTATION

SubSektor : NON BUILDING CONSTRUCTION

Biro Administrasi Efek : PT Datindo Entrycom

19. PT Radiant Utama Interinsco, Tbk.

Nama : Radiant Utama Interinsco Tbk

Kode : RUIS

Alamat Perusahaan : Kapten Tendean No. 24 Jakarta 12720

Alamat Email : corsec@radiant.co.id;

Telepon : 7191020 Fax: 7191002; 7191061

NPWP : 01.371.814.3-054.000

NPKP : -

Situs :

Papan : Pengembangan

Sektor : TRADE, SERVICES & INVESTMENT

SubSektor : OTHERS TRADE, SERVICES &

INVESTMENT

Biro Administrasi Efek : PT Datindo Entrycom

20. PT Timah, Tbk.

Nama : Timah (Persero) Tbk

Kode : TINS

Alamat Perusahaan : Jl. Medan Merdeka Timur No. 15 Jakarta

10110 Indonesia

Alamat Email : InvestorRelation@pttimah.co.id

Telepon : 021-2352 8000

Fax : 021-2352 8080

NPWP : 01.001.665.7-051.000

NPKP : 01.001.665.7-051.000

Situs : www.timah.com

Tanggal IPO : 19-Okt-1995

Papan : Utama

Sektor : MINING

SubSektor : METAL AND MINERAL MINING

-4.2 Hasil Penelitian 4.2.1 Analsis Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi (Sugiyono, 2007 : 142). Deskripsi suatu data dilihat dari nilai

rata-rata (mean), standar deviasi, maksimum, dan minimum. Berikut ini akan

dijelaskan hasil statistik data keuangan dan variabel penelitian tahun dari tahun

2007-2010.

Statistik deskriptif variabel penelitian dari sampel perusahaan selama periode

pengamatan 2007 sampai dengan tahun 2010 disajikan pada tabel 4.1 berikut ini :

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Bunga 80 1.30 17.60 8.2328 4.01740

ROA 80 -43.70 62.15 7.6789 15.02037

DER 80 .10 33.04 1.8829 3.86521

Valid N (listwise) 80

Sumber: Hasil Penelitian, 2012 (Data Diolah)

Tabel 4.1 menunjukkan hasil output SPSS mengenai statistik deskriptif variabel

penelitian tahun 2007-2010 dengan jumlah data sebanyak 80 (20 perusahaan selama 4

tahun). Dari tabel tersebut, dapat dijelaskan statistik deskriptif masing-masing

a. Variabel Tingkat Bunga memiliki nilai maksimum sebesar 17,60% artinya dari 80

sampel ini Tingkat Bunga terbesar adalah 17,60%. Nilai minimum sebesar 1,30%

artinya dari 80 sampel ini Tingkat Bunga terkecil adalah 1,30%. Nilai rata-rata

(mean) sebesar 8,2328, hal ini menunjukkan bahwa sebagian besar

perusahaan-perusahaan yang menjadi sampel mempunyai nilai Tingkat Bunga yang positif.

Standar deviasi sebesar 4,01740 menunjukkan tidak ada sampel yang memiliki nilai

Tingkat Bunga yang bersifat ekstrim. Jumlah data yang diolah sebanyak 80.

b. Variabel ROA memiliki nilai maksimum sebesar 62,15% artinya dari 80 data ini

nilai ROA terbesar adalah 62,15%. Nilai minimum sebesar -43,70% artinya dari 80

data ini nilai ROA terkecil adalah -43,70%. Nilai rata-rata (mean) sebesar 7,6789, hal

ini menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel

mempunyai nilai ROA yang positif. Standar deviasi sebesar 15,02037 menunjukkan

tidak ada sampel yang memiliki nilai ROA yang bersifat ekstrim. Jumlah sampel

yang diolah sebanyak 80 data.

c. Variabel DER memiliki nilai maksimum sebesar 33,04x artinya dari 80 data ini

nilai DER terbesar adalah 33,04x. Nilai minimum sebesar 0,10x artinya dari 80 data

ini nilai DER terkecil adalah 0,10x. Nilai rata-rata (mean) sebesar 1,8829, hal ini

menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel

mempunyai nilai DER yang positif. Standar deviasi sebesar 3,86521 menunjukkan

tidak ada sampel yang memiliki nilai DER yang bersifat ekstrim. Jumlah sampel

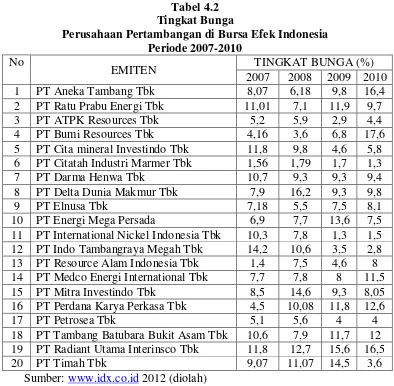

4.2.1.1 Deskripsi Nilai Variabel Tingkat Bunga Perusahaan Pertambangan periode 2007-2010 di Bursa Efek.

Tabel 4.2 Tingkat Bunga

Perusahaan Pertambangan di Bursa Efek Indonesia Periode 2007-2010

No

EMITEN TINGKAT BUNGA (%)

2007 2008 2009 2010

Tabel 4.2 menyajikan nilai variabel Tingkat Bunga perusahaan pertambangan

periode tahun 2007 sampai tahun 2010. Pada tahun 2007, nilai Tingkat Bunga

tertinggi pada PT Indo Tambangraya Megah Tbk yaitu sebesar 14,2% dan terendah

pada PT Resource Alam Indonesia Tbk yaitu 1,4%. Pada tahun 2008, nilai Tingkat

pada PT Bumi Resources Tbk yaitu sebesar 3,6%. Pada tahun 2009, nilai Tingkat

Bunga tertinggi pada PT Radiant Utama Interinsco Tbk yaitu sebesar 15,6% dan

terendah pada PT International Nickel Indonesia Tbk yaitu sebesar 1,3%. Pada tahun

2010, nilai Tingkat Bunga tertinggi pada PT Bumi Resources Tbk yaitu sebesar

17,6% dan terendah pada PT Citatah Industri Marmer Tbk yaitu sebesar 1,3%.

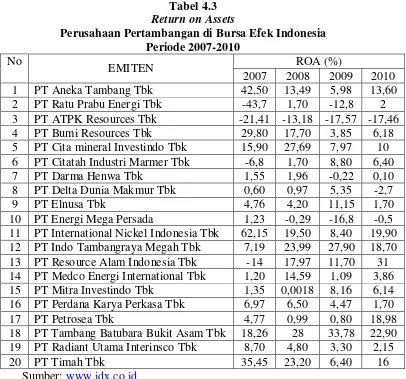

4.2.1.2 Deskripsi Nilai Variabel Return on Assets Perusahaan Pertambangan periode 2007-2010 di Bursa Efek Indonesia.

Tabel 4.3

Return on Assets

Tabel 4.3 menyajikan nilai variabel Return on Assets perusahaan

pertambangan periode tahun 2007 sampai tahun 2010. Pada tahun 2007, nilai ROA

tertinggi pada PT International Nickel Indonesia Tbk yaitu sebesar 62,15% dan

terendah pada PT Ratu Prabu Energi Tbk yaitu sebesar -43,7%. Pada tahun 2008,

nilai ROA tertinggi pada PT Cita Mineral Investindo Tbk yaitu sebesar 27,69% dan

terendah pada PT ATPK Resources Tbk yaitu sebesar -13,18%. Pada tahun 2009,

nilai ROA tertinggi pada PT Tambang Batubara Bukit Asam Tbk yaitu sebesar

33,78% dan terendah pada PT ATPK Resources Tbk yaitu sebesar -17,57%. Pada

tahun 2010, nilai ROA tertinggi pada PT Tambang Batubara Bukit Asam Tbk yaitu

sebesar 22,90% dan terendah pada PT ATPK Resources Tbk yaitu sebesar -17,46%.

4.2.1.3 Deskripsi Nilai Variabel Debt to Equity Ratio pada Perusahaan Pertambangan periode 2007-2010 di Bursa Efek Indonesia.

Tabel 4.4

Debt to Equity Ratio