UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS TERHADAP STRATEGI PENDANAAN

PENINGKATAN KAPASITAS SUMBER DAYA APARATUR PEMERINTAH DI KABUPATEN SIMALUNGUN

SKRIPSI

Diajukan Oleh :

NAMA : SRI IDAWATY ROHULINA SITOPU

NIM : 040501043

DEPARTEMEN : EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The main objectives of this research is the analyze of the financing strategy improvement capacity governance resources in Simalungun region. The data used in this research is primary data and secondary data.

The autonomy of a region demanded the local government to improve their public services. It means that there is a good governance. One of the efforts is to improve their human resources. The result shows that the efficiency and effectiveness of local finances allocation to improve the human resources, in this case the government, still in low level.

ABSTRAK

Judul dari penelitian ini adalah analisis terhadap strategi pendanaan peningkatan kapasitas sumber daya aparatur pemerintah di Kabupaten Simalungun. Data yang digunakan adalah data primer dan data sekunder.

KATA PENGANTAR

Dengan segala kerendahan hati, penulis terlebih dahulu mengucapkan puji dan syukur kepada Tuhan Yesus Kristus atas berkat, kasih dan penyertaan-Nya, penulis dapat menyelesaikan skripsi dengan judul “ Analisis terhadap strategi pendanaan

peningkatan kapasitas sumber daya aparatur pemerintah di Kabupaten Simalungun “.

Penulis juga menyadari bahwa tanpa bimbingan dan dorongan semua pihak, penulisan skripsi ini tidak akan terwujud. Untuk itu, pada kesempatan ini penulis

mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada :

1. Bapak Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Murbanto Sinaga, MA selaku dosen pembimbing penulis yang telah banyak memberikan waktu, masukan dan arahan dalam menyelesaikan skripsi ini.

4. Bapak Drs. Jonathan Sinuhaji dan Bapak Drs. Arifin Siregar selaku Dosen Pembanding yang telah banyak memberikan petunjuk yang bermanfaat bagi penyelesaian skripsi ini.

6. Seluruh Staff Pegawai Kantor Bupati Bagian Keuangan Kabupaten Simalungun dan Kantor BAPPEDA Kabupaten Simalungun atas bantuannya kepada penulis dalam memberikan informasi data yang diperlukan dalam penulisan skripsi ini. 7. Secara terkhusus ucapan terima kasih yang tak terhingga juga penulis tujukan

pada orang tua tercinta yaitu : dr. S.M. Sitopu dan R.br. Nababan, juga kepada abang dan kakak penulis yaitu : K’Romi & B’Uhum, B’Ronald, K’Sari, dan K’Nova atas doa, perhatian serta dorongan baik dalam moril maupun materil yang terus diberikan dalam perkuliahan hingga penyusunan skripsi ini.

8. Penulis juga mengucapkan terima kasih kepada rekan-rekan seperjuangan di IMADA (Ikatan Mahasiswa Dairi) atas doa, perhatian dan semangat yang telah diberikan hingga penyelesaian skripsi ini.

9. Buat teman-teman KK Salvation yang kukasihi yaitu Kak Elis, Neva dan Ardo.

Terima kasih buat doa, semangat, saran dan kritik dalam menyelesaikan masalah serta dorongan untuk tetap tersenyum.

10.Buat teman-teman Departemen Ekonomi Pembangunan stambuk 2004 : Rita, Princes, Diana, Luvani, Delima, Yustina, Febrina, Tanti, Yanti, Gideon,

Chandra, dan teman-teman yang lain yang telah banyak mendukung melalui bimbingan moril dan juga doa bagi penulis selama mengikuti perkuliahan hingga penyelesaian skripsi ini. Sebuah kesan yang sangat indah bisa bertemu dan

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh sebab itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari para pembaca demi penulisan yang lebih sempurna di masa yang akan datang.

Akhir kata, semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkat dan

damai sejahtera bagi kita semua dan semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Maret 2008 Penulis,

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

BAB I . PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Hipotesis ... 8

1.4 Tujuan Penelitian ... 8

1.5 Manfaat Penelitian ... 9

BAB II . URAIAN TEORITIS ... 10

2.1 Good Governance ... 10

2.2 Keuangan Daerah ... 13

2.2.1 Pengertian Sistem Pengelolaan Keuangan Daerah ... 13

2.2.2 Kinerja Pengelolaan Keuangan Daerah ... 16

2.3 Anggaran Pendapatan dan Belanja Daerah (APBD) ... 18

Pemerintah Daerah ... 24

2.3.3 Efisiensi APBD ... 27

2.4 Sumber Daya Manusia ... 28

BAB III. METODE PENELITIAN ... 32

3.1 Ruang Lingkup Penelitian . ... 32

3.2 Jenis Dan Sumber Data ... 32

3.3 Teknik Pengumpulan Data ... 32

3.4 Metode Analisis ... 33

3.5 Defenisi Operasional ... 33

BAB IV. HASIL DAN PEMBAHASAN ... 35

4.1 Gambaran Umum Daerah Penelitian ... 35

4.1.1 Geografi ... 85

4.1.2 Iklim ... 94

4.1.3 Pemerintahan ... 36

4.1.4 Penduduk ... 36

4.1.5 Keuangan ... 37

4.1.6 Kondisi Perekonomian Kabupaten Simalungun ... 38

4.2 Perkembangan Karir PNS ... 44

4.2.1. Pola Karir PNS ... 45

4.2.2. Formasi Jabatan ... 47

Daya Aparatur ... 55

4.3.1. Rasio Kebutuhan Pendanaan Peningkatan Kapasitas Sumber Daya Aparatur Terhadap Total Belanja Kabupaten Simalungun ... 59

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

5.2 Saran ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Berlaku ( jutaan rupiah )

39

4.2 Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Konstan Tahun 2000 ( jutaan rupiah )

40

4.3 Distribusi Persentase Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Berlaku ( persen )

41

4.4 Distribusi Persentase Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Konstan Tahun 2000 ( persen )

42

4.5 PDRB Perkapita Kabupaten Simalungun Atas Dasar Harga Berlaku dan Atas Dasar Harga Konstan 2000-2006 (ribuan rupiah)

43

4.6 Kumulatif Inflasi di Kabupaten Simalungun 2004-2006 (persen)

43

4.7 PP NO. 15 Tahun 1994 tentang tingkatan/jenjang pangkat/golongan ruang PNS

50

4.8 Jumlah PNS pada dinas-dinas di lingkungan Kabupaten Simalungun tahun 2007 menurut golongan

51

4.9 Jumlah PNS pada Sekretariat/ Kantor/ Badan di lingkungan Kabupaten Simalungun tahun 2007

4.10 Jumlah PNS pada dinas-dinas di lingkungan Kabupaten Simalungun tahun 2007 menurut tingkat pendidikan

53

4.11 Jumlah PNS pada Sekretariat/ Kantor/ Badan di lingkungan Kabupaten Simalungun tahun 2007 menurut tingkat pendidikan

54

4.12 Jumlah anggota DPRD Kabupaten Simalungun tahun 2007 menurut jenis kelamin

55

4.13 Ringkasan APBD Kabupaten Simalungun Tahun Anggaran 2007

57

4.14 Ringkasan APBD Kabupaten Simalungun Tahun Anggaran 2008

58

4.15 Program Peningkatan Kapasitas Sumber Daya Aparatur 60

pada Dinas Pendidikan dan Pengajaran Kabupaten Simalungun untuk tahun 2007

4.16 Program Peningkatan Kapasitas Sumber Daya Aparatur 61 pada Dinas Pendidikan dan Pengajaran Kabupaten

Simalungun untuk tahun 2008

4.17 Program Peningkatan Kapasitas Sumber Daya Aparatur 62 pada Dinas Kesehatan Kabupaten Simalungun tahun

2007

4.17 Program Peningkatan Kapasitas Sumber Daya Aparatur 63 pada Dinas Kesehatan Kabupaten Simalungun tahun

ABSTRACT

The main objectives of this research is the analyze of the financing strategy improvement capacity governance resources in Simalungun region. The data used in this research is primary data and secondary data.

The autonomy of a region demanded the local government to improve their public services. It means that there is a good governance. One of the efforts is to improve their human resources. The result shows that the efficiency and effectiveness of local finances allocation to improve the human resources, in this case the government, still in low level.

ABSTRAK

Judul dari penelitian ini adalah analisis terhadap strategi pendanaan peningkatan kapasitas sumber daya aparatur pemerintah di Kabupaten Simalungun. Data yang digunakan adalah data primer dan data sekunder.

BAB I PENDAHULUAN

1.1. Latar Belakang

Kehidupan di era globalisasi dan dengan kemajuan teknologi yang sangat pesat di berbagai bidang memerlukan tenaga yang berkualitas, yaitu manusia yang dapat bersaing dalam arti positif, dapat bekerjasama, kreatif dan inovatif, sehingga hasil karya atau produk yang dihasilkan dapat berkompetisi untuk mengarah pada kualitas yang

semakin lama semakin meningkat. Kemampuan untuk berkompetisi dihasilkan oleh kualitas sumber daya manusia yang tinggi pula. .

Berbicara tentang tantangan dan peluang tenaga profesional dalam era globalisasi, tidak dapat lepas dari perubahan lingkungan, karena perubahan lingkungan

akan menuntut perubahan yang sangat besar dan mendasar terhadap cara hidup. Tuntutan ilmu pengetahuan yang pesat mengakibatkan semakin banyaknya timbul masalah yang harus dihadapi oleh setiap manusia. Manusia adalah kekayaan bangsa dan sekaligus modal dasar pembangunan. Manusia sebagai subjek dan objek pembangunan

dalam kehidupannya harus meningkatkan kualitas hidupnya sebagai insan pembangunan. Pembangunan manusia secara fisik dan mental akan memperbesar kesempatan untuk dapat berpartisipasi dalam proses pembangunan. Dan sekarang ini

diikuti dengan adanya semangat reformasi di berbagai bidang.

dan keterpaduan pelaksanaan tugas dan fungsi penyelenggaraan pemerintahan dan pembangunan, dengan mempraktekkan prinsip-prinsip good governance. Adapun tujuan, tugas dan kewajiban negara dan pemerintah Indonesia secara jelas diingatkan dalam alinea terakhir UUD 1945 yang berbunyi :

“……….melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia, mencerdaskan kehidupan bangsa dan ikut melaksanakan ketertiban dunia yang berdasarkan perdamaian abadi dan keadilan sosial. “

Good governance merupakan isu yang paling mengemuka dalam pengelolaan administrasi publik dewasa ini. Good governance ( pemerintahan yang baik ) mencakup

aspek kehidupan yang luas mulai dari aspek hukum, politik, ekonomi, sosial, dan terkait erat dengan tugas dan fungsi eksekutif, legislatif, dan yudikatif, serta dengan posisi dan peran sektor dunia usaha, dengan masyarakat.

Dalam kaitan pembiayaan pelayanan publik dan pembangunan, pemerintah mengemban 3 fungsi utama yaitu :

1. Fungsi alokasi (atas sumber-sumber ekonomi dalam bentuk barang dan jasa pelayanan publik);

2. Fungsi distributif (pendapatan dan kekayaan masyarakat, dan pemerataan pembangunan);

3. Fungsi stabilitas (pertahanan, keamanan, ekonomi, dan moneter).

Dilihat dari aspek masyarakat, dengan adanya peningkatan pelayanan dan

layanan prima bagi seluruh masyarakat. Keserasian dan keselarasan kegiatan penyelenggaraan pemerintahan pembangunan dan pelayanan masyarakat sesuai dengan kebutuhan masyarakat, merupakan landasan bagi terwujudnya tugas pemerintah yang berorientasi pada peningkatan kesejahteraan masyarakat.

Aspek Sumber Daya Manusia (SDM) adanya kemampuan aparat pengelola, walaupun belum memadai dalam jumlah sesuai dengan kebutuhan tiap unit atau satuan kerja daerah tetapi dalam pengelolaan keuangan daerah dapat memberikan pelayanan yang sebaik mungkin kepada masyarakat.

Di dalam pelaksanaan otonomi daerah, perlu diperhatikan unsur-unsur sebagai berikut:

a. kemantapan kelembagaan,

b. ketersediaan SDM yang memadai khususnya aparatur pemerintah daerah dan

masyarakat,

c. potensi ekonomi daerah untuk menggali sumber pendapatannya sendiri, serta d. kemampuan pengelolaan keuangan daerah.

Di dalam pelaksanaan otonomi daerah dalam rangka mencapai good governance

tersebut, terdapat berbagai kendala. Menurut Kaho ( 2001 : 16 ) menyatakan bahwa salah satu faktor yang mempengaruhi dalam pelaksanaan otonomi daerah adalah faktor keuangan yang baik. Istilah keuangan di sini mengandung arti bahwa setiap hak yang

Faktor keuangan penting dalam setiap kegiatan pemerintahan, hampir tidak ada kegiatan pemerintahan yang tidak membutuhkan biaya. Makin besar jumlah uang yang tersedia, makin banyak pula kemungkinan kegiatan atau pekerjaan yang dapat dilaksanakan. Demikian juga semakin banyak pengelolaannnya semakin berdaya guna

pemakaian uang tersebut. Hal ini sesuai dengan apa yang dikatakan Manullang (1973 : 67) bahwa :

“Bagi kehidupan suatu negara, masalah keuangan negara sangat penting. Makin baik keuangan suatu negara, maka semakin stabil pula kedudukan pemerintah

dalam negara itu. Sebaliknya, kalau keuangan negara itu kacau maka pemerintah akan menghadapi berbagai kesulitan dan rintangan dalam menyelenggarakan segala kewajiban yang diberikan kepadanya. Demikian juga bagi suatu pemerintah daerah, keuangan merupakan masalah penting baginya dalam

mengatur dan mengurus rumah tangga daerah. “.

Pada umumnya penerimaan pemerintah dapat dibedakan atas penerimaan pajak dan penerimaan bukan pajak. Penerimaan bukan pajak, misalnya adalah penerimaan pemerintah yang berasal dari pinjaman pemerintah baik pinjaman dalam negeri maupun

pinjaman dari luar negeri, penerimaan dari badan usaha milik pemerintah, penerimaan dari lelang, dan sebagainya.

Menurut UU RI No. 22 Thn 1999, sumber-sumber penerimaan daerah terdiri dari

4 bagian, yakni :

b. Dana Perimbangan; c. Pinjaman daerah, dan ;

d. Lain-lain Pendapatan Daerah yang sah.

Pada umumnya penerimaan pemerintah sangat diperlukan untuk membiayai

pengeluaran pemerintah. Penerimaan pemerintah lainnya yang berupa pajak dapat dilihat dalam suatu rencana keuangan yakni Anggaran Pendapatan dan Belanja Negara (APBN), sedangkan untuk di daerah disebut Anggaran Pendapatan dan Belanja Daerah (APBD). Dapat dikatakan bahwa APBD sebagai alat/ wadah untuk menampung berbagai

kepentingan publik (public accountability) yang diwujudkan melalui berbagai kegiatan dan program, di mana pada saat tertentu manfaatnya benar-benar dirasakan oleh masyarakat umum.

APBD merupakan salah satu instrumen kebijakan yang utama bagi pemerintah

daerah sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas dan pemerintah daerah. Anggaran daerah digunakan untuk sebagai alat untuk menentukan besarnya pendapatan dan pengeluaran, alat bantu dalam mengambil keputusan dan perencanaan pembangunan,

alat otoritas pengeluaran di masa mendatang. Ukuran standar untuk evaluasi kinerja serta alat koordinasi bagi semua aktivitas di berbagai unit kerja. Penentuan besarnya penerimaan / pendapatan dan pengeluaran / belanja daerah tidak terlepas dari peraturan

perundangan-undangan yang berlaku.

dapat secara berdaya guna dan berhasil guna. Hal tersebut diharapkan agar sesuai dengan aspirasi pembangunan dan tuntutan masyarakat yang semakin berkembang akhir-akhir ini. Sistem pengelolaan penerimaan keuangan tersebut tentunya diterapkan melalui strategi-strategi tertentu sehingga di tengah keberadaannya di tengah-tengah

masyarakat yang dinamis, pemerintah harus lebih mampu memberi berbagai pelayanan sesuai dengan kebutuhan yang dituntut oleh masyarakat.

Pamudji ( dalam Kaho, 2001 : 125 ) menegaskan bahwa pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup

untuk memberikan pelayanan pembangunan dan keuangan inilah yang merupakan salah satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangganya sendiri.

Birokrasi atau pemerintah dalam peranannya menghadapi peran ganda yakni di

satu sisi pemerintah harus mampu melakukan kiat-kiat strategis dalam rangka memberikan pelayanan terbaik dan lebih baik lagi kepada masyarakat (outward looking), namun di pihak lain harus juga mampu meningkatkan kualitas sumber daya manusia dalam lingkungannya (inward looking).

Peningkatan sumber daya manusia tentunya tidak terlepas dari faktor pendidikan. Pesatnya perkembangan kemajuan ilmu pengetahuan dan teknologi memerlukan kualitas SDM yang lebih lagi agar tidak ketinggalan. Dalam upayanya, sering diadakan

masih banyak pelatihan atau diklat tersebut yang tumpang tindih antara satu dinas dengan dinas lainnya, ataupun tidak sesuai dengan latar belakang pendidikan, ataupun tidak sesuai lagi dengan usia mereka. Hal ini menyebabkan kurang efektifnya kegiatan-kegiatan tersebut dan cenderung mengakibatkan kurang efisiennya pengalokasian

keuangan daerah.

Peningkatan kompetensi sumber daya manusia tersebut dimaksudkan untuk mengadakan penyempurnaan di segala bidang, dengan efektif dan efisien memberdayakan seluruh sumber daya yang dapat dimiliki, sehingga dapat meningkatkan

kinerja dan produktivitas para aparatur pemerintah, serta menambah optimalnya pelayanan yang diberikan kepada masyarakat.

Berdasarkan latar belakang di atas, Penulis tertarik untuk melakukan penelitian untuk penulisan skripsi dengan judul “Analisis Terhadap Strategi Pendanaan

Peningkatan Kapasitas Sumber Daya Aparatur Pemerintah di Kabupaten Simalungun.“

1.2. Perumusan Masalah

Dalam rangka meningkatkan kapasitas sumber daya apara aparatur pemerintah di

Kabupaten Simalungun, tentunya memerlukan waktu dan biaya yang tidak sedikit, sehingga diperlukan strategi pendanaan/ pembiayaan baik yang bersumber dari sumber-sumber PAD, pemerintah provinsi dan pemerintah pusat maupun dari negara donor atau

Bagaimana tingkat efisiensi dan efektivitas pengalokasian APBD sebagai salah satu strategi pendanaan dalam rangka meningkatkan kapasitas sumber daya aparatur pemerintah di Kabupaten Simalungun?

1.3. Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian. Berdasarkan permasalahan di atas, maka dapat diperoleh hipotesis sebagai berikut :

Sejauh ini tingkat efisiensi dan efektivitas pengalokasian APBD sebagai salah satu strategi pendanaan dalam rangka meningkatkan kapasitas sumber daya aparatur pemerintah di Kabupaten Simalungun masih rendah.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana tingkat efisiensi dan efektivitas pengalokasian

APBD sebagai salah satu strategi pendanaan yang diterapkan dapat meningkatkan kapasitas sumber daya aparatur pemerintah di Kab. Simalungun.

2. Untuk mengetahui program-program apa yang tepat dapat dilakukan untuk mendukung peningkatan kapasitas sumber daya aparatur pemerintah, terutama di

1.5. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan informasi bagi pemerintah, instansi / lembaga yang terkait dalam menentukan kebijaksanaan dalam usaha peningkatan kualitas dan kapasitas sumber

daya para aparatur pemerintah. .

2. Sebagai bahan studi dan tambahan literatur bagi mahasiswa/i Fakultas Ekonomi USU, khususnya mahasiswa/i jurusan Ekonomi Pembangunan.

3. Sebagai bahan referensi dan informasi bagi penelitian-penelitian selanjutnya

BAB II

URAIAN TEORITIS

2.1. Good Governance

Dalam rangka mewujudkan cita-cita dan tujuan bangsa seperti yang tertuang dalam Pembukaan UUD 1945 yaitu mencapai masyarakat yang adil dan makmur baik materil maupun spiritual (GBHN), pembangunan yang sedang dilaksanakan sekarang ini mempunyai arti tersendiri karena memasuki era globalisasi dan perdagangan bebas.

Pemerintah Daerah dituntut untuk lebih menyiapkan diri sehingga mampu mengantisipasi sedini mungkin segala kemungkinan-kemungkinan yang akan terjadi dalam persaingan, baik persaingan yang datang dari luar negeri maupun persaingan yang datang dari dalam negeri sendiri.

Pengertian governance dapat diartikan sebagai cara mengelola urusan publik. Menurut World Bank, defenisi governance sebagai “the way state power is used in managing economic and social resources for development of society.” Sedangkan United Nation Development Program(UNDP) mendefenisikan governance sebagai “the

exercise of political, economic, dan administrative authority to manage a nation’s affair at all levels.”

Dalam hal ini, World Bank lebih menekankan pada cara pemerintah mengelola

kebijakan. Economic governance mengacu pada proses pembuatan keputusan di bidang ekonomi yang berimplikasi pada masalah pemerataan, penurunan kemiskinan, dan peningkatan kualitas hidup. Administrative governance mengacu pada sistem implikasi kebijakan.

Jika mengacu pada World Bank dan UNDP, orientasi pembangunan sektor publik adalah untuk menciptakan good governance. Pengertian good governance sering diartikan sebagai kepemerintahan yang baik. Sementara World Bank mendefenisikan good governance sebagai suatu penyelenggaraan manajemen pembangunan yang solid

dan bertanggungjawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan korupsi, baik secara politik maupun administratif, menjalankan disiplin anggaran, serta penciptaan legal dan political framework bagi tumbuhnya aktivitas usaha.

Suatu negara dengan wilayah yang luas membutuhkan suatu sistem pemerintahan (governance) yang baik. Sistem ini sangat diperlukan setidaknya oleh dua hal : pertama sebagai alat untuk melaksanakan berbagai pelayanan publik di berbagai daerah. Kedua sebagai alat bagi masyarakat setempat untuk dapat berperan aktif dalam menentukan

arah dan cara mengembangkan taraf hidupnya sendiri selaras dengan peluang dan tantangan yang dihadapi dalam koridor kepentingan-kepentingan nasional.

Tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan

1. meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat

2. menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah

3. memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi

dalam proses pembangunan.

Dalam rangka pertanggungjawaban publik, Pemerintah Daerah harus melakukan optimalisasi anggaran yang dilakukan secara ekonomi, efisiensi, dan efektivitas (value for money) untuk meningkatkan kesejahteraan masyarakat. Pengalaman yang terjadi

selama ini menunjukkan bahwa manajemen keuangan daerah masih memprihatinkan. Anggaran daerah khususnya pengeluaran daerah belum mampu berperan sebagai insentif dalam mendorong laju pembangunan di daerah. Di sisi lain banyak ditemukan pengalokasian anggaran yang tidak sesuai dengan kebutuhan dan skala prioritas dan

kurang mencerminkan aspek ekonomi, efisiensi, dan efektivitas, karena kualitas perencanaan anggaran daerah relatif lemah. Lemahnya perencanaan anggaran juga diikuti dengan ketidakmampuan Pemerintah Daerah untuk meningkatkan penerimaan daerah secara berkesinambungan. Sementara pengeluaran daerah terus meningkat

sehingga hal tersebut meningkatkan fiscal gap. Keadaan ini pada akhirnya akan menimbulkan underfinancing atau overfinancing yang pada akhirnya akan mempengaruhi tingkat ekonomi, efisiensi dan efektivitas unit kerja Pemerintah Daerah.

PAD, menemukan bahwa pada umumnya peran retribusi daerah lebih dominan dalam menentukan besaran PAD. Sumbangan PAD terhadap total penerimaan APBD rendah, karena upaya merealisasikan peningkatan PAD tidak didasarkan pada potensi PAD, tetapi ditargetkan berdasarkan realisasi tahun sebelumnya. Medi (1996) meneliti kinerja

pengelolaan keuangan daerah, bahwa untuk mencapai efisiensi pengelolaan keuangan daerah maka pengeluaran-pengeluaran yang tidak bermanfaat sedapat mungkin dapat dikurangi untuk mencapai efektivitas perlu menggali sumber-sumber pendapatan baru.

2.2. Keuangan Daerah

2.2.1. Pengertian Sistem Pengelolaan Keuangan Daerah

Menurut Jaya (1999:11), keuangan daerah adalah seluruh tatanan, perangkat

kelembagaan dan kebijaksanaan anggaran daerah yang meliputi pendapatan dan belanja daerah. Menurut Mamesah (1995:16) keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/ dikuasai oleh negara atau daerah yang lebih tinggi, serta pihak lain sesuai dengan ketentuan yang

berlaku.

Mardiasmo (2000:3) mengatakan dalam pemberdayaan pemerintah daerah ini, maka perspektif perubahan yang diinginkan dalam pengelolaan keuangan daerah dan

anggaran daerah adalah :

2. kejelasan tentang misi pengelolaan daerah pada umumnya dan anggaran daerah pada khususnya;

3. desentralisasi pengelolaan keuangan dan kejelasan peran para partisipan yang terkait dalam pengelolaan anggaran, seperti DPRD, KDH, Sekda dan perangkat

daerah lainnya;

4. kerangka hukum dan administrasi atas pembiayaan, investasi dan pengelolaan keuangan daerah berdasarkan kaidah mekanisme pasar, value for money, transparansi dan akuntabilitas;

5. kejelasan tentang kedudukan keuangan DPRD, KDH, dan PNS Daerah, baik ratio maupun dasar pertimbangannya;

6. ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja, dan anggaran multi tahunan;

7. prinsip pengadaan dan pengelolaan barang daerah yang lebih profesional;

8. prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD, peran akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, dan transparansi informasi anggaran kepada publik;

9. aspek pembinaan dan pengawasan yang meliputi batasan pembinaan, peran asosiasi, dan peran anggota masyarakat guna pengembangan;

10.pengembangan sistem informasi keuangan daerah untuk menyediakan informasi

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasarkan pada prinsip-prinsip menurut Devas,dkk. (1989:279-280) adalah sebagai berikut :

1. Tanggung jawab (accountability)

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada lembaga atau orang yang berkepentingan sah, lembaga atau orang yang sah itu adalah Pemerintah Pusat, DPRD, Kepala Daerah, dan masyarakat umum.

2. Mampu memenuhi kewajiban keuangan (HO)

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang, maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

3. Kejujuran

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai-pegawai yang benar-benar jujur dan dapat dipercaya. 4. Hasil guna (effectiveness) dan daya guna (efficiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga

memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya yang serendah-rendahnya dan dengan waktu yang secepat-sepatnya.

5. Pengendalian

Dasar hukum yang digunakan dalam pengelolaan keuangan daerah di mana merupakan perwujudan dari rencana kerja keuangan tahunan pemerintah daerah, selain berdasarkan ketentuan-ketentuan umum yang berlaku juga berdasarkan pada:

1. UU RI Nomor 22 Tahun 1999 tentang Pemerintahan Daerah;

2. UU RI Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Daerah antara Pemerintah Pusat dan Pemerintah Daerah;

3. Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Propinsi sebagai Daerah Otonom;

4. Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah;

5. Peraturan Pemerintah Republik Indonesia Nomor 106 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan dalam Pelaksanaan

Dekonsentrasi dan Tugas Perbantuan;

6. Peraturan Pemerintah Republik Indonesia Nomor 11 Tahun 2000 tentang Informasi Keuangan Daerah.

2.2.2. Kinerja Pengelolaan Keuangan Daerah

Indikasi keberhasilan otonomi daerah adalah adanya peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, kehidupan demokrasi yang semakin maju,

pemerintah sebagai pelayan masyarakat, karena implementasi konsep tersebut memberikan manfaat:

1. Efektivitas pelayanan publik, dalam arti pelayanan tepat sasaran; 2. Meningkatkan mutu pelayanan publik;

3. Biaya pelayanan yang murah karena hilangnya inefisiensi dan penghematan dalam penggunaan resources;

4. Alokasi belanja yang berorientasi pada kepentingan publik; dan

5. Meningkatkan public cost awarness sebagai pelaksanaan pertanggungjawaban

publik.

Dalam konteks otonomi daerah, VFM merupakan jembatan untuk menghantarkan Pemerintah Daerah mencapai Good Governance, yaitu Pemerintah Daerah yang transparan, ekonomis, efisien, efektif, responsif, dan akuntabel. VFM

tersebut harus dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah.

Akuntabilitas publik merupakan kata kunci, karena pemerintah sebagai pengemban amanat masyarakat bertanggung jawab atas kinerja yang telah dilakukannya,

hal tersebut karena pemerintah berkewajiban untuk mengelola dana masyarakat dalam rangka menjalankan pemerintahannya. Untuk mendukung dilakukannya pengelolaan dana mayarakat yang mendasarkan konsep VFM, maka diperlukan sistem pengelolaan

Anggaran daerah merupakan desain teknis untuk pelaksanaan strategi, sehingga apabila pengeluaran pemerintah mempunyai kualitas yang rendah, maka kualitas pelaksanaan fungsi-fungsi Pemerintah Daerah juga cenderung melemah yang berakibat kepada wujud daerah dan Pemerintah Daerah di masa yang akan datang akan sulit untuk

dicapai.

2.3. Anggaran Pendapatan dan Belanja Daerah (APBD)

Salah satu aspek dari pemerintahan daerah yang harus diatur secara hati-hati

adalah masalah pengelolaan keuangan daerah dan anggaran daerah. Seperti yang diketahui, anggaran daerah adalan rencana kerja pemerintah daerah dalam bentuk uang (rupiah) dalam satu periode tertentu (satu tahun).

APBD pada hakekatnya merupakan instrumen kebijakan yang dipakai sebagai

alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah. Oleh karena itu DPRD dan Pemerintah Daerah harus berupaya secara nyata dan terstruktur guna menghasilkan APBD yang dapat mencerminkan kebutuhan riil masyarakat sesuai dengan potensi daerah masing-masing serta dapat memenuhi tuntutan terciptanya

anggaran daerah yang berorientasi pada kepentingan masyarakat.

Sebagai instrumen kebijakan, Anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Anggaran daerah

standar untuk evaluasi kinerja, alat untuk memotivasi pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja. Dalam kaitan ini, proses penyusunan dan pelaksanaan anggaran hendaknya difokuskan pada upaya untuk mendukung pelaksanaan aktivitas atau program yang menjadi prioritas dan prefensi daerah yang bersangkutan.

Peran anggaran dalam penentuan arah dan kebijakan Pemerintah Daerah, tidak terlepas dari kemampuan anggaran tersebut dalam mencapai tujuan Pemerintah Daerah sebagai penyelenggara pelayanan publik. Oleh karena itu, Pemerintah Daerah perlu memperhatikan bahwa pada hakekatnya anggaran daerah merupakan perwujudan

amanat rakyat pada pihak eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliknya.

Dalam upaya pemerintah daerah ini, maka perspektif perubahan yang diinginkan dalam pengelolaan keuangan daerah dan anggaran daerah adalah sebagai berikut:

1. Pengelolaan keuangan daerah harus bertumpu kepada kepentingan publik (public oriented). Hal ini tidak saja terlihat pada besarnya porsi pengalokasian anggaran untuk kepentingan publik, tetapi juga terlihat pada besarnya partisipasi masyarakat dalam perencanaan, pelaksanaan dan pengawasan keuangan daerah.

2. Kejelasan tentang misi pengelolaan keuangan daerah pada umumnya dan anggaran daerah pada khususnya.

3. Desentralisasi pengelolaan keuangan dan kejelasan peran para partisipan yang

4. Kerangka hukum dan administrasi bagi pembiayaan, investasi, dan pengelolaan uang daerah yang berdasarkan kaidah mekanisme pasar, value for money, transparansi dan akuntabilitas.

5. Kejelasan tentang kedudukan keuangan DPRD, KDH, dan PNS Daerah, baik

ratio maupun dasar pertimbangannya.

6. Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja, dan anggaran multi tahunan.

7. Prinsip penggunaan dan pengelolaaan barang daerah yang lebih profesional.

8. Prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD, dan akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, dan transparansi informasi anggaran kepada publik.

9. Aspek pembinaan dan pengawasan yang meliputi batasan pembinaan, peranan

asosiasi, dan peran anggota masyarakat guna pengembangan profesionalisme aparat pemerintah daerah.

Pengembangan sistem informasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan pengembangan komitmen pemerintah daerah terhadap

penyebarluasan informasi sehingga memudahkan pelaporan dan pengendalian, serta mempermudahkan mendapatkan informasi.

2.3.1. Prinsip Penyusunan APBD

a. Partisipasi masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat, sehingga masyarakat mengetahui akan hak dan kewajibannya dalam

pelaksanaan APBD.

b. Transparansi dan Akuntabilitas Anggaran

APBD yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat meliputi tujuan , sasaran, sumber pendanaan

pada setiap jenis belanja dan korelasi antara besar anggaran dan manfaat serta hasil yang ingin dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap penggunaan anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

c. Disiplin anggaran

Beberapa prinsip dalam disiplin anggaran yang perlu diperhatikan antara lain: 1.) Pendapatan yang direncanakan merupakan perkiraan yang terukur secara

rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan

belanja yang dianggarkan merupakan batas tertinggi pengeluaran belanja; 2.) Penganggaran pengeluaran harus didukung dengan adanya kepastian

tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan

3.) Semua penerimaan dan pengeluaran daerah dalam tahun anggaran yang bersangkutan harus dianggarkan dalam APBD dan dilakukan melalui rekening kas umum daerah.

d. Keadilan Daerah

Pajak daerah, retribusi daerah, dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan masyarakat untuk membayar. Masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai

kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah dapat melakukan perbedaan tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah harus mempertimbangkan

keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

e. Efisien dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan seoptimal mungkin untuk meningkatkan

pelayanan dan kesejahteraan masyarakat. Oleh karena itu, untuk meningkatkan efisiensi dan efektivitas anggaran dalam perencanaan anggaran perlu memperhatikan:

2.) Penetapan prioritas kegiatan dan penghitungan beban kerja, serta penetapan harga satuan yang rasional.

f. Taat Azas

APBD sebagai rencana keuangan tahunan pemerintah daerah ditetapkan dengan

Peraturan Daerah, memperhatikan:

1.) APBD tidak bertentangan dengan peraturan perundang-undangan yang lebih tinggi, mengandung arti apabila pendapatan, belanja dan pembiayaan dicantumkan dalam rancangan peraturan daerah tersebut

telah sesuai dengan undang-undang, peraturan pemerintah, peraturan presiden, keputusan presiden, atau peraturan/ keputusan/ surat edaran menteri yang diakui keberadaannya dan mempunyai kekuatan hukum yang mengikat sepanjang diperintahkan oleh peraturan

perundang-undangan yang lebih tinggi. Peraturan perundang-perundang-undangan yang lebih tinggi dimaksud mencakup kebijaksanaan yang berkaitan dengan keuangan daerah.

2.) APBD tidak bertentangan dengan kepentingan umum, mengandung arti

bahwa rancangan peraturan daerah tentang APBD lebih diarahkan agar mencerminkan keberpihakan dan kepentingan masyarakat dan bukan untuk membebani masyarakat. Peraturan daerah tidak boleh

ketidakpercayaan masyarakat kepada pemerintah, dan mengganggu stabilitas keamanan serta ketertiban masyarakat yang secara keseluruhan mengganggu jalannya penyelenggaraan pemerintahan di daerah.

3.) APBD tidak bertentangan dengan peraturan daerah lainnya, mengandung

arti bahwa apabila kebijakan dituangkan dalam peraturan daerah tentang APBD tersebut telah sesuai dengan ketentuan peraturan daerah sebagai penjabaran lebih lanjut dari peraturan perundang-undangan yang lebih tinggi dengan memperhatikan ciri khas masing-masing daerah. Sebagai

konsekuensinya bahwa rancangan peraturan daerah tersebut harus sejalan dengan pengaturannya tentang pokok-pokok pengelolaan keuangan daerah dan menghindari adanya tumpang tindih dengan peraturan lainnya, seperti Peraturan Daerah mengenai Pajak Daerah, Retribusi

Daerah dan sebagainya.

2.3.2. Azas Desentralisasi dan Sumber-sumber Penerimaan Pemerintahan Daerah UU No. 32 tahun 2004 yang mengarah kepada pembiayaan penyelenggaraan

tugas pemerintah daerah dalam rangka pelaksanaan azas desentralisasi, adalah dibiayai oleh Anggaran Pendapatan dan Belanja (APBD) sebagaimana tercantum dalam pasal 155 ayat (1) dan (2). Sedangkan sumber pendapatan daerah tercantum dalam pasal 157

sebagai berikut :

(b) Hasil retribusi daerah,

(c) Hasil pengelolaan kekayaan daerah yang dipisahkan, dan (d) Lain-lain PAD yang sah.

2. Dana perimbangan terdiri dari : (a) dana perimbangan, (b) DAU, (c) DAK,

dengan penjelasan sebagai berikut :

- Dana bagi hasil bersumber dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Atas Hak Tanah dan Bangunan (BPHTB) dan Pajak Penghasilan (PPh) pasal 21, pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri, selain dari pajak,

dana-dana bagi hasil juga diperoleh dari sumber daya alam yang antara lain berasal dari penerimaan kehutanan, penerimaan pertambangan umum, penerimaan perikanan, peneriman pertambangan minyak, penerimaan pertambangan gas alam dan penerimaan pertambangan gas bumi.

- Dana Alokasi Umum (DAU)

Dana Alokasi Umum diberikan kepada daerah ditetapkan sekurang-kurangnya 25% dari Penerimaan Dalam Negeri yang ditetapkan dalam APBN. DAU untuk daerah Provinsi dan Kabupaten/Kota ditetapkan masing-masing 10% dan 90%.

- Dana Alokasi Khusus (DAK)

DAK dialokasikan untuk membantu pembiayaan kebutuhan tertentu yaitu merupakan program nasional atau program/kegiatan yang tidak terdapat di daerah

lain.

Berdasarkan Undang-Undang No. 33 tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dengan Pemerintah Daerah, kepada pemerintah daerah diberikan hak untuk melakukan pinjaman daerah untuk menutupi “celah fiskal” di APBD. “Pinjaman daerah adalah semua transaksi yang mengakibatkan daerah

menerima dari pihak lain sejumlah uang atau manfaat bernilai uang sehingga daerah tersebut dibebani kewajiban untuk membayar kembali, tidak termasuk kredit jangka pendek yang lazim terjadi dalam perdagangan”. Pinjaman daerah yang dilakukan pemerintah daerah dapat bersumber dari dalam negeri maupun luar

negeri. Pinjaman dalam negeri dapat bersumber dari pemerintah pusat dan/atau lembaga komersil atau melalui penerbitan obligasi daerah. Pinjaman dalam negeri (tidak termasuk obligasi daerah) dilakukan melalui dana tersedia dalam Rekening Pembangunan Daerah (RPD) yang dikelola departemen keuangan atau melalui

pinjaman komersil dari bank-bank pemerintah maupun swasta. Sedangkan obligasi daerah adalah pinjaman daerah yang ditawarkan kepada publik melalui penawaran umum di pasar modal. Untuk pinjaman luar negeri, menurut UU No. 33 tahun 2004 pasal 55, daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri.

Sumber pinjaman dari luar negeri yang dibutuhkan oleh daerah dilakukan oleh pemerintah pusat atau yang lebih dikenal dengan Subsidary Loan Agreement (SLA), kemudian diteruskan kepada pemerintah daerah.

- Lain-lain Pendapatan

berasal dari dalam negeri dan luar negeri. Untuk pendapatan hibah yang bersumber dari luar negeri dilakukan melalui pemerintah pusat. Pendapatan dana darurat dari APBN yang digunakan untuk keperluan mendesak yang diakibatkan oleh bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi

oleh daerah dengan hanya mengandalkan sumber dana APBD. Bencana nasional dan/atau peristiwa luar biasa, ditetapkan oleh Presiden.

2.3.3. Efisiensi APBD

Efisiensi meliputi beberapa hal sebagaimana yang dikutip oleh Bana (2001:20) sebagai berikut:

a. Efisiensi pada sektor usaha swasta (private sector efficiency). Efisiensi pada sektor usaha swasta dijelaskan dengan konsep input output, yaitu

rasio dari output dan input;

b. Efisiensi pada sektor pelayanan masyarakat (pulic sector efficiency). Efisiensi pada sektor pelayanan masyarakat adalah suatu kegiatan yang dilakukan dengan baik dengan pengorbanan seminimal mungkin.

c. Suatu kegiatan dikatakan telah dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah mencapai sasaran (output), dengan biaya (input) yang rendah atau dengan biaya (input) minimal diperoleh hasil (output)

yang diinginkan.

A. faktor sumber daya, baik sumber daya manusia seperti tenaga kerja, kemampuan kerja, maupun sumber daya fisik seperti peralatan kerja, tempat kerja serta ketersediaan dana;

B. faktor struktural organisasi yaitu susunan yang stabil dari jabatan-jabatan, baik

yang struktural maupun fungsional;

C. faktor teknologi dalam pelaksanaan pekerjaan/tugas;

D. faktor dukungan kepada aparatur dan pelaksanaan tugas pokok dan fungsinya, baik dari pimpinan maupun dari masyarakat;

E. faktor pimpinan dalam arti adanya kemampuan untuk mengkombinasikan keempat faktor di atas ke dalam suatu usaha yang dapat berdaya guna dan berhasil guna untuk percepatan pencapaian sasaran/tujuan.

2.4. Sumber Daya Manusia

Dalam konteks pembangunan nasional, pembangunan manusia yang seutuhnya,kemampuan profesional dan kematangan kepribadian saling memperkuat satu sama lain. Profesionalisme dapat turut membentuk sikap dan perilaku serta kepribadian

yang tangguh, sementara kepribadian yang tangguh merupakan prasyarat dalam membentuk profesionalisme.

Minimal ada empat kebijaksanaan pokok dalam upaya peningkatan sumber daya

a. peningkatan kualitas hidup yang meliputi baik kualitas manusianya seperti jasmani, rohani dan kejuangan, maupun kualitas kehidupannya seperti perumahan dan pemukiman yang sehat;

b. peningkatan kualitas SDM yang produktif dalam upaya pemerataan

penebarannya;

c. peningkatan kualitas SDM yang berkemampuan dalam memanfaatkan, mengembangkan, dan menguasai IPTEK yang berwawasan lingkungan; serta

d. pengembangan pranata yang meliputi kelembagaan dan perangkat hukum yang mendukung upaya peningkatan kualitas SDM.

Kebijaksanaan ini merupakan kebijaksanaan yang bersifat lintas sektoral dan menjadi dasar keterpaduan kebijaksanaan dan program yang bersifat sektoral. Secara

operasional, upaya peningkatan SDM dilakukan melalui berbagai sektor pembangunan antara lain sektor pendidikan; kesehatan; kesejahteraan sosial; kependudukan; tenaga kerja; dan sektor-sektor pembangunan lainnya.

Kebijaksanaan dalam peningkatan kualitas hidup, antara lain meliputi :

a. pembangunan pendidikan akan memperhatikan arah pembangunan ekonomi di masa mendatang, dalam arti responsif terhadap dinamika pembangunan dan permintaan pasar kerja, sehingga sesuai dengan kebutuhan (demand driven);

c. untuk penduduk miskin, peningkatan kualitasnya dilakukan dengan cara memberikan ketrampilan praktis, menumbuhkan sikap produktif, serta mendorong semangat keswadayaan dan kemandirian untuk bersama melepaskan diri dari kemiskinan;

d. menekan laju pertumbuhan penduduk dengan meningkatkan pelaksanaan gerakan keluarga berencana, serta meningkatkan keseimbangan kepadatan dan penyebaran penduduk antara lain melalui transmigrasi dan industri di pedesaan. Secara umum, peningkatan produktivitas tenaga kerja dilakukan dengan

peningkatan kemampuan/keterampilan disiplin, etos kerja produktif, sikap kreatif dan inovatif, dan membina lingkungan kerja yang sehat untuk memacu prestasi. Untuk meningkatkan efisiensi dan efektivitas, maka koordinasi antar lembaga pemerintah, maupun antar lembaga-lembaga di masyarakat dalam pengembangan SDM perlu lebih

dikembangkan. Masyarakat, termasuk dunia usaha (swasta), koperasi dan organisasi kemasyarakatan lainnya didorong untuk lebih partisipatif dalam berbagai upaya peningkatan kualitas SDM.

Aspek sumber daya manusia (SDM), adanya kemampuan aparat pengelola

walaupun belum memadai sesuai dengan kebutuhan tiap unit/ satuan kerja daerah, tetapi pengelolaan keuangan daerah dapat memberikan pelayanan yang sebaik mungkin kepada masyarakat. Hal ini dapat dilihat dari kontribusi penerimaan daerah sendiri serta

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah di Kabupaten Simalungun, dan dalam hal ini sumber daya manusia yang ditinjau adalah para PNS di lingkungan pemerintah daerah Kabupaten Simalungun.

3.2. Jenis dan Sumber Data

Dalam penelitian ini digunakan : a. Data primer

Data primer diperoleh langsung dari lapangan yaitu dari lingkungan pemerintah daerah Kabupaten Simalungun, dimana diperoleh melalui wawancara langsung dengan pihak-pihak yang dianggap perlu untuk mendukung penelitian ini.

b. Data Sekunder

Data sekunder diperoleh dari dari BPS, studi kepustakaan, buku literatur, internet, serta bacaan lainnya yang berhubungan dengan penelitian.

3.3. Teknik Pengumpulan Data

a. Wawancara, yaitu teknik pengumpulan data dan informasi dengan mewawancarai pihak-pihak yang berkaitan untuk penelitian ini dimana dalam hal ini para aparatur pemerintah di lingkungan pemerintah daerah Kabupaten Simalungun.

b. Studi kepustakaan, yakni mengumpulkan data dan informasi melalui telaahan berbagai literatur yang relevan dengan penelitian ini, dapat diperoleh dari BPS, buku-buku, majalah, koran, internet, dan lain-lain.

3.4. Metode Analisis

Metode analisis yang digunakan penulis dalam skripsi ini adalah metode deskriptif, yaitu metode analisis dengan mengumpulkan data secara sistematis, menganalisis, dan mengintrepretasikan data dengan melalui gambaran-gambaran

sehingga mendapat kesimpulan.

3.5. Defenisi Operasional

a. Good Governance adalah praktik terbaik proses penyelenggaraan kekuasaan negara dalam melaksanakan penyediaan public goods dan services.

Atau Good Governance dapat juga diartikan sebagai tata pemerintahan yang baik, bersih dan berwibawa.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Daerah Penelitian 4.1.1. Geografi

Kabupaten Simalungun terletak antara 02°36’–03°18’ Lintang Utara dan 98°32’– 99°35’ Bujur Timur, dan berbatasan dengan 5 kabupaten tetangga yaitu :

Sebelah utara : Kabupaten Serdang Bedagai

Sebelah barat : Kabupaten Karo

Sebelah selatan : Kabupaten Toba Samosir / Kabupaten Samosir Sebelah timur : Kabupaten Asahan

Luas wilayah Kabupaten Simalungun adalah 4.386,6 km² atau 6,12 % dari luas wilayah Propinsi Sumatera Utara, dan terdiri dari 31 kecamatan, 21 kelurahan, dan 310 desa/nagori.

Letaknya di atas permukaan laut adalah rata-rata 369 meter.

4.1.2. Iklim

Keadaan iklim Kabupaten Simalungun bertemperatur sedang, suhu tertinggi terdapat pada bulan Juli dengan rata-rata 26,4 ºC. Rata-rata suhu udara tertinggi per

Dalam satu tahun rata-rata terdapat 14 hari hujan dengan hari hujan tertinggi terdapat pada bulan Mei sebanyak 22 hari hujan, kemudian bulan September dan November sebanyak 19 hari hujan. Curah hujan terbanyak terdapat pada bulan Mei sebesar 810,7 mm.

4.1.3. Pemerintahan

Jumlah kecamatan di Kabupaten Simalungun sebanyak 31 kecamatan, terdiri dari 310 desa/nagori dan 21 kelurahan, dengan jarak rata-rata ke ibukota kecamatan ke

ibukota kabupaten antar 13 km s/d 97 km. Dari 331 desa(nagori) / kelurahan di Kabupaten Simalungun sebanyak 22 desa(nagori)/kelurahan merupakan desa swasembada dan 69 desa swakarsa.

4.1.4. Penduduk

Penduduk Kabupaten Simalungun sebanyak 841.198 jiwa yang tersebar di 31 kecamatan, dengan perbandingan penduduk laki-laki dan perempuan ( sex ratio ) sebesar

100.48. Jumlah penduduk terbesar terdapat di Kecamatan Siantar yaitu sebesar 61.468 jiwa dan terkecil berada di Kecamatan Haranggaol Harison yang hanya sekitar 5. 755 jiwa.

Kecamatan yang memiliki luas wilayah terbesar terdapat di Kecamatan Raya dengan

sebanyak 776,99 jiwa/km disusul Kecamatan Bandar sebanyak 607,57 jiwa/km dan Gunung Maligas sebanyak 430,67 jiwa/km.

4.1.5. Keuangan

Bagi pemerintah Kabupaten Simalungun, penerimaan atau pendapatan dari sumber yang ada, sangat diharapkan untuk melakukan pembangunan di segala bidang. Realisasi penerimaan pendapatan daerah menurut sumber penerimaan antara lain :

1. Pajak daerah dengan target 10,82 miliar, realisasi 9,6 miliar (88,84%)

2. Retribusi daerah dengan target 5,2 miliar, realisasi 3,50 miliar (66,96%) 3. Bagian laba BUMD dan BPD target 3,84 miliar, realisasi 3,72 miliar (96,81%) 4. Pos lain-lain pendapatan dengan target 7,4 miliar, realisasi 12,77 miliar

(170,46%)

5. Pos bagi hasil pajak dengan target 53,14 miliar, realisasi 64,07 miliar (120%) 6. Pos bagi hasil bukan pajak/SDA dengan target 1,44 miliar, realisasi 0,37 miliar

(25,84 %)

7. Penerimaan dari propinsi dengan target 19,55 miliar, realisasi 14,29 miliar

(73,09%)

8. Penerimaan lainnya dengan target 3,6 miliar, realisasi 1,94 miliar (53,36%) sehingga total target sebesar 105,19 miliar, realisasi sebesar 110,31 miliar

4.1.6. Kondisi Perekonomian Kabupaten Simalungun

Salah satu indikator yang menggambarkan kondisi eonomi makro di suatu wilayah adalah PDRB (Produk Domestik Regional Bruto) dan lazim digunakan sebagai alat ukur tingkat pertumbuhan ekonomi maupun struktur pereonomian sektoral.

Sedangkan PDRB adalah seluruh nilai tambah yang ditimbulkan oleh berbagai faktor/lapangan usaha yang melakukan kegiatan usahanya di suatu wilayah/region, tanpa memperhatikan kepemilikan atas faktor produksi selama periode waktu tertentu, dalam hal ini waktu yang digunakan adalah satu tahun. Penghitungan PDRB dapat dilakukan

atas dasar harga konstan (ADHK) dan atas dasar harga berlaku (ADHB).

PDRB Kabupaten Simalungun tahun 2006 sebesar Rp 6,844 triliun, naik sebesar Rp 587 miliar dibanding tahun 2005 sebesar Rp 6,257 triliun (angka perbaikan) atau meningkat sebesar 9,38 %.

Tabel 4.1

Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Berlaku ( jutaan rupiah )

No Lapangan Usaha 2003 2004 2005 2006 1. Pertanian 2.907.982,1 3.119.80,7 3.372.802,2 3.748.511,4

2. Penggalian 19.803,9 23.061,3 25.614,8 32.840,7

3. Industri 940.407,5 10598516 12612222 12905994

4. Listrik, Gas dan Air minum

34.149,7 38.296,5 44.017,4 45.824,0

5. Bangunan 89.274,4 100.313,9 12.351,6 1.160.030,4

6. Perdagangan 436.752,9 479.069,4 541.558,8 577.601,9

7. Pengangkutan 143.407,8 167.697,6 211.561,2 231.869,6

8. Bank dan Lembaga

Keuangan

87.737,6 99.076,9 108.939,8 113.459,9

9. Jasa-jasa 431.519,5 491.891,4 578.890,5 687.247,6

Kabupaten Simalungun 5.091.035,4 5.578.939,2 6.256.958,6 6.843.957,5

Tabel 4.2

Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Konstan Tahun 2000 ( jutaan rupiah )

No Lapangan Usaha 2003 2004 2005 2006 1. Pertanian 2.436.186,4 2.493.728,9 2.546.631,7 2.662.721,2

2. Penggalian 13.589,4 14.510,9 15.340,0 17.378,7

3. Industri 726.596,5 730.034,0 739.706,2 745.761,8

4. Listrik, Gas dan Air minum

17.954,0 18.657,9 18.794,7 76.493,8

5. Bangunan 721.186,5 733.460,5 76.493,8 78.404,7

6. Perdagangan 345.692,2 352.335,1 361.365,9 37.124,0

7. Pengangkutan 94.136,9 102.639,6 111.908,7 114.829,3

8. Bank dan Lembaga

Keuangan

68.905,4 72.059,2 75.875,4 77.713,6

9. Jasa-jasa 352.726,7 382.819,1 425.979,1 469.473,7

Kabupaten Simalungun 4.127.974,2 4.240.245,1 4.372.095,5 4.556.298,5

Tabel 4.3

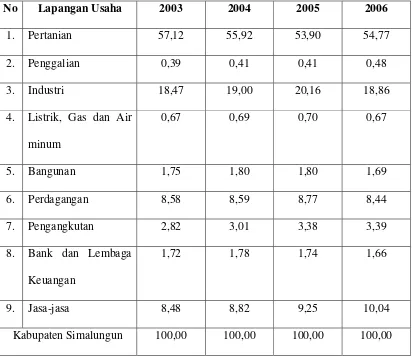

Distribusi Persentase Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Berlaku ( persen )

No Lapangan Usaha 2003 2004 2005 2006

1. Pertanian 57,12 55,92 53,90 54,77

2. Penggalian 0,39 0,41 0,41 0,48

3. Industri 18,47 19,00 20,16 18,86

4. Listrik, Gas dan Air minum

0,67 0,69 0,70 0,67

5. Bangunan 1,75 1,80 1,80 1,69

6. Perdagangan 8,58 8,59 8,77 8,44

7. Pengangkutan 2,82 3,01 3,38 3,39

8. Bank dan Lembaga

Keuangan

1,72 1,78 1,74 1,66

9. Jasa-jasa 8,48 8,82 9,25 10,04

Kabupaten Simalungun 100,00 100,00 100,00 100,00

Tabel 4.4

Distribusi Persentase Produk Domestik Regional Bruto (PDRB) Kabupaten Simalungun menurut Lapangan Usaha Atas Dasar Harga Konstan Tahun 2000 ( persen )

No Lapangan Usaha 2003 2004 2005 2006

1. Pertanian 59,02 58,81 58,25 58,44

2. Penggalian 0,33 0,34 0,35 0,38

3. Industri 17,60 17,22 16,92 16,37

4. Listrik, Gas dan Air minum

0,43 0,44 0,43 0,41

5. Bangunan 1,75 1,73 1,75 1,72

6. Perdagangan 8,37 8,31 8,27 8,15

7. Pengangkutan 2,28 2,42 2,56 2,52

8. Bank dan Lembaga

Keuangan

1,67 1,70 1,74 1,71

9. Jasa-jasa 8,54 9,03 9,74 10,30

Kabupaten Simalungun 100,00 100,00 100,00 100,00

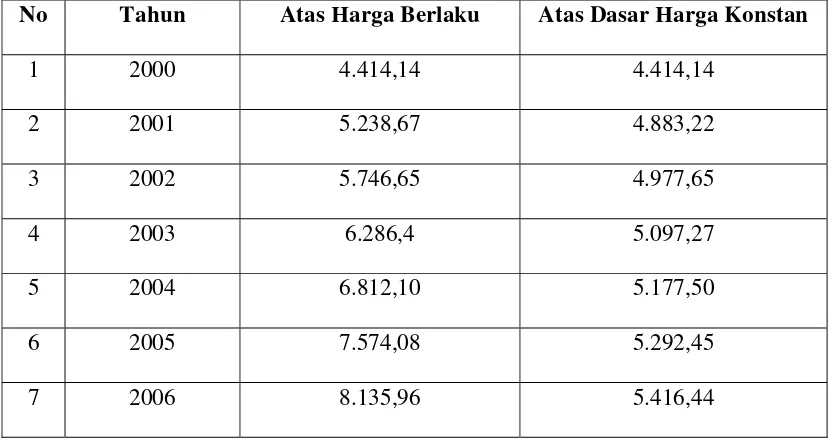

Tabel 4.5

PDRB Perkapita Kabupaten Simalungun Atas Dasar Harga Berlaku dan Atas Dasar Harga Konstan 2000-2006 (ribuan rupiah)

No Tahun Atas Harga Berlaku Atas Dasar Harga Konstan

1 2000 4.414,14 4.414,14

2 2001 5.238,67 4.883,22

3 2002 5.746,65 4.977,65

4 2003 6.286,4 5.097,27

5 2004 6.812,10 5.177,50

6 2005 7.574,08 5.292,45

7 2006 8.135,96 5.416,44

Sumber : Badan Pusat Statistik Sumatera Utara

Tabel 4.6

Kumulatif Inflasi di Kabupaten Simalungun 2004-2006 (persen)

Kabupaten 2004 2005 2006

Simalungun 7,60 19,75 5,51

[image:56.595.105.489.525.582.2]4.2. Perkembangan Karir PNS

Sebagai salah satu bentuk kesejahteraan non-materil yang memungkinkan aparatur negara bekerja secara profesional, antara lain Sistem Pengembangan Pola Karir PNS (Pegawai Negeri Sipil). Adanya kepastian tentang jenjang karir dan mekanisme penentuan pejabat yang mengacu kepada peraturan perundangan yang pasti memberikan

suasana kondusif bagi pengembangan kepampuan profesional PNS. Profesional juga merupakan pilihan paradigma baru DPN KORPRI, yaitu Profesional, Netral, dan Sejahtera yang Mandiri dan Demokrasi. Paradigma Baru ini telah dibuktikan oleh anggota KORPRI melaui dua kali Munas, yaitu Munas V dan Munas VI yang dilakukan

secara profesional, netral yang mandiri, dan demokratis.

Dasar hukum yang digunakan sebagai penetapan kebijakan pengembangan pola karir PNS antara lain: (1) Undang-Undang Nomor 8 Tahun 1974 diubah dengan UU No. 43 Tahun 1999; (2) PP No.15 tahun 1994 tentang Pengangkatan PNS dalam Jabatan Struktural; (3) PP No.16 tahun 1994 tentang Jabatan Fungsional PNS; (4) PP No.100

tahun 2000 diubah dengan PP No.13 Tahun 2002; dan (5) Kepres No.87 Tahun 1999. Dengan demikian diharapkan para pengambil kebijakan dan pembinaan karir PNS, pejabat politik dan pejabat birokrasi yang bersesuaian mengacu kepada dasar hukum tersebut. Nilai-nilai dasar PNS yang dapat ditunjukkan dari peraturan yang dijadikan

4.2.1. Pola Karir PNS

Pola karir PNS adalah pola pembinaan PNS yang menggambarkan alur perkembangan karir yang menunjukan keterkaitan dan keserasian antara jabatan pangkat, pendidikan dan pelatihan jabatan, kompetensi, serta masa jabatan sejak pengangkatan pertama dalam jabatan tertentu sampai dengan pensiun. Pola karir PNS

disusun oleh pejabat yang berwewenang sejak pengangkatan pertama sebagai CPNS/PNS/Jabatan hingga mencapai batas usia pensiun PNS (56 tahun).

Hakekat pola karir PNS adalah lintasan perkembangan dan kemajuan pegawai dengan pola gerakan posisi pegawai baik secara horizontal maupun vertikal yang selalu

mengarah pada tingkat atau jenjang posisi yang lebih tinggi. PNS diangkat dalam jabatan dan pangkat pada jabatan struktural atau jabatan fungsional.

Jabatan, dapat dikatakan kedudukan yang menujukan tugas/tanggung jawab/ wewenang/ hak seorang PNS dalam rangkaian susunan suatu satuan organisasi negara, baik jabatan struktural maupun jabatan fungsional. Dengan demikian, pada jabatan

seseorang PNS yang bersangkutan, melekat segala tanggung jawab, tugas, dan wewenang, serta hak yang bersangkutan.

Prinsip pengangkatan dalam jabatan, yaitu: profesional sesuai kompetensi dan kode etik, prestasi kerja, jenjang pangkat, dan syarat obyektif lainnya tanpa membedakan jenis kelamin/suku/agama/ras dan golongan. Dengan demikian dalam

itu adanya forum Baperjakat memungkinkan semua kriteria obyektif diterapkan. Sehingga pejabat birokrasi diharapkan benar-benar diperoleh dari PNS yang terpilih melalui mekanisme dan prosedur tetap yang diamanatkan peraturan perundangan.

Pengangkatan, pemindahan, dan pemberhentian dalam jabatan dari jabatan

struktural PNS diatur dalam PP NO. 15 Tahun 1994, bab III yang berisi lima pasal. Pasal 4 (1) menyatakan jabatan struktural hanya dapat diduduki oleh Pegawai Negeri Sipil. Syarat bagi PNS untuk dapat diangkat dalam jabatan struktural diatur pada pasal 5, antara lain: kemampuan manajerial, kemampuan teknis fungsional, dan kecakapan, serta

pengalaman yang diperlukan; memperhatikan Daftar Urutan Kepangkatan, pangkat sekurang-kurangnya 1 tingkat di bawah pangkat terendah yang ditentukan, dan memenuhi persyaratan lainnya sebagaimana dalam uraian jabatannya.

Kompetensi inti juga dirumuskan untuk jabatan struktural dan fungsional. Jabatan struktural, kompetensi intinya adalah: kepemimpinan dan manajerial serta

mempunyai kode etik. Jabatan fungsional, kompetensi intinya adalah: keahlian dan/atau keterampilan spesialistik dan mandiri serta mempuyai kode etik.

Prosedur pengangkatan dalam jabatan, yaitu: memenuhi persyaratan jabatan, persetujuan dalam forum pertimbangan Baperjakat, dipertimbangkannya Calon Lain (minimal 3 orang), dan dilanjutkan dengan Pelaksanaan Pengangkatan dalam jabatan

Kompetensi jabatan struktural (dalam, Kep. Ka. BKN No. 46A Tahun 2005), yaitu: kompetensi (kemampuan dan karateristik yang dimiliki seorang PNS berupa pengetahuan keterampilan perilaku yang diperlukan dalam pelaksanaan jabatan), kompetensi jabatan (kompetensi dasar, integritas, kepemimpinan, perencanaan dan

pengorganisasian, perjasama, fleksibilitas), dan kompetensi bidang. Pengangkatan Dalam jabatan fungsional melalui: Inpassing/penyesuaian, mengisi formasi yang lowong (CPNS), perpindahan diagonal dari jabatan struktural/jabatan fungsional lainnya.

4.2.2. Formasi Jabatan

Formasi jabatan adalah jumlah dan susunan jabatan/pangkat yang diperlukan untuk mampu melaksanakan tugas pokok dan fungsi organisasi dalam jangka waktu

tertentu secara efektif dan efisien. Formasi jabatan ini ditentukan sesuai dengan peraturan dan perundangan yang berlaku. Setiap PNS harus mendapat pekerjaan sesuai dengan standar waktu kerja. Sesuai dengan PP NO. 100 TAHUN 2000 jo PP NO. 13

TAHUN 2002, bahwa PNS yang menduduki jabatan struktural tidak dapat menduduki jabatan rangkap. Rangkap jabatan baik dengan jabatan struktural maupun dengan jabatan fungsional kecuali di tetapkan lain oleh pemerintah.

Pendidikan dan pelatihan kepemimpinan untuk jabatan struktural dilaksanakan dalam rangka memimpin satuan organisasi negara (fungsi leader dan fungsi manager).

Penilaian Prestasi Kerja, yang diwujudkan dalam bentuk DP-3 (Daftar Penilaian Prestasi Pegawai) telah mengalami pengembangan atau adanya perubahan Paradigma menuju kepada paradigma baru. Paradigma bari DP3, yaitu dari subyektif menjadi obyektif, dari tak terukur menjadi terukur, dari tertutup menjadi terbuka, dari tidak focus

pekerjaan menjadi fokus pekerjaan, dari tidak ada klarifikasi menjadi ada klarifikasi, dari tidak ada kontrak menjadi ada kontrak sasaran kerja individu. Perubahan paradigma ini diharapkan dapat memberikan iklim yang memungkinkan seluruh PNS dapat bekerja secara profesional, dengan integritas pribadi yang kuat serta mempunyai komitmen

sebagai perekat NKRI.

Penilaian Prestasi Kerja Pejabat Fungsional, secara kuantitatif dan kualitatif ditentukan dengan pencapaian angka kredit yang diperoleh dari kegiatan unsur utama dan unsur penunjang. Aturan permainan penghitungan angka kredit untuk jabatan fungsional mengacu kepada pedoman khusus untuk masing-masing jenis jabatan

fungsional.

4.2.3. Tunjangan Jabatan

PNS yang diangkat dalam jabatan diberikan tunjangan, besaran tunjangan ditetapkan berdasarkan penilaian: (1) luas ruang lingkup pekerjaan, (2) berat ringannya pekerjaan, (3) resiko pekerjaan, (4) upaya mental, dan (5) unsur kelangkaan tenaga

Perpindahan secara diagonal dapat dilakukan baik ke jabatan struktural maupun ke jabatan fungsional lain sepanjang memenuhi syarat jabatan dan tidak rangkap jabatan.

Perspektif pengembangan jabatan fungsional: kedudukan dalam organisasi jelas, tugas terstruktur dan berjenjang, kemandirian dalam tugas diakui, pengembangan sistem kompensasi, pembentukan nilai melalui etika profesi, mendorong bentuk organisasi

datar/flat, mendorong kompetisi pengembangan diri. Kendala pengembangan jabatan fungsional adalah ”penanganan tidak komperhensif” karir nilai-nilai pengorganisasian sistem kompensasi.

Batas Usia Pensiun 56 tahun secara selektif dapat dilakukan evaluasi untuk perpanjangan batas usia pensioun sampai dengan 58-60-65 tahun dengan Keppres atas

dasar pertimbangan kaderisasi, kompetensi, kesehatan, dan kelangkaan.

Dengan demikian, seseorang yang terpilih untuk menduduki jabatan dalam birokrasi telah memiliki kemampuan profesional sesuai dengan persyaratan, melalui prosedur yang diamanatkan perundangan yang berlaku, dan dengan prinsip dalam rangka

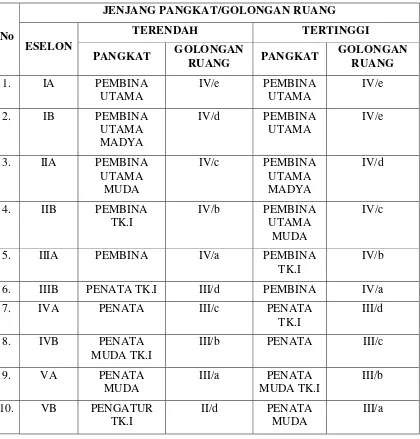

Tabel 4.7

PP NO. 15 Tahun 1994 tentang tingkatan/jenjang pangkat/golongan ruang PNS:

No

JENJANG PANGKAT/GOLONGAN RUANG

ESELON

TERENDAH TERTINGGI PANGKAT GOLONGAN

RUANG PANGKAT

GOLONGAN RUANG 1. IA PEMBINA

UTAMA

IV/e PEMBINA UTAMA

IV/e

2. IB PEMBINA UTAMA MADYA

IV/d PEMBINA UTAMA

IV/e

3. IIA PEMBINA UTAMA MUDA IV/c PEMBINA UTAMA MADYA IV/d

4. IIB PEMBINA TK.I

IV/b PEMBINA UTAMA

MUDA

IV/c

5. IIIA PEMBINA IV/a PEMBINA

TK.I

IV/b

6. IIIB PENATA TK.I III/d PEMBINA IV/a

7. IVA PENATA III/c PENATA

TK.I

III/d

8. IVB PENATA

MUDA TK.I

III/b PENATA III/c

9. VA PENATA

MUDA

III/a PENATA MUDA TK.I

III/b

10. VB PENGATUR TK.I

II/d PENATA MUDA

Tabel 4.8

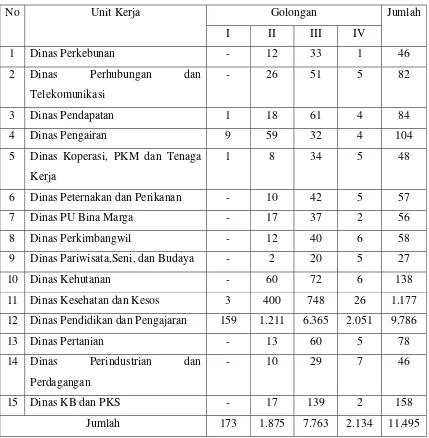

Jumlah PNS pada dinas-dinas di lingkungan Kabupaten Simalungun tahun 2007 menurut golongan :

No Unit Kerja Golongan Jumlah

I II III IV

1 Dinas Perkebunan - 12 33 1 46

2 Dinas Perhubungan dan Telekomunikasi

- 26 51 5 82

3 Dinas Pendapatan 1 18 61 4 84

4 Dinas Pengairan 9 59 32 4 104

5 Dinas Koperasi, PKM dan Tenaga Kerja

1 8 34 5 48

6 Dinas Peternakan dan Perikanan - 10 42 5 57

7 Dinas PU Bina Marga - 17 37 2 56

8 Dinas Perkimbangwil - 12 40 6 58

9 Dinas Pariwisata,Seni, dan Budaya - 2 20 5 27

10 Dinas Kehutanan - 60 72 6 138

11 Dinas Kesehatan dan Kesos 3 400 748 26 1.177 12 Dinas Pendidikan dan Pengajaran 159 1.211 6.365 2.051 9.786

13 Dinas Pertanian - 13 60 5 78

14 Dinas Perindustrian dan Perdagangan

- 10 29 7 46

15 Dinas KB dan PKS - 17 139 2 158

Jumlah 173 1.875 7.763 2.134 11.495

Tabel 4.9

Jumlah PNS pada Sekretariat/ Kantor/ Badan di lingkungan Kabupaten Simalungun tahun 2007 menurut golongan :

No Unit Kerja Golongan Jumlah

I II III IV

1 Sekretariat Daerah 1 58 179 23 261

2 Sekretariat DPRD - 2 8 3 13

3 Badan Pengawas Daerah 1 8 31 3 43

4 Badan Kepegawaian Daerah - 6 26 5 37

5 Badan Pemberdayaan Masyarakat Nagori

- 7 20 5 32

6 Bappedalda - 8 17 3 28

7 Bappeda - 8 49 6 63

8 Badan Ketahanan Pangan - 3 10 1 14

9 Satpol Pamong Praja - 14 6 1 21

10 Informasi dan Komunikasi - 8 13 1 22

11 Kesbang dan Linmas 1 5 11 1 18

12 Perbengkelan 1 10 15 1 27

13 Catatan Sipil - 9 11 1 21

14 Pertambangan dan Energi 1 6 17 1 25

15 KIPPK - 69 91 4 164

16 KPU - 3 8 1 12

Jumlah 5 224 512 60 801

Tabel 4.10

Jumlah PNS pada dinas-dinas di lingkungan Kabupaten Simalungun tahun 2007 menurut tingkat pendidikan:

No Unit Kerja Tingkat Pendidikan Jumlah

SD SLTP SLTA D3 S1 S2

1 Dinas Perkebunan - 1 33 1 11 - 46

2 Dinas Perhubungan dan Telekomunikasi

1 4 62 2 13 - 82

3 Dinas Pendapatan - 6 53 2 20 3 84

4 Dinas Pengairan 19 31 37 9 7 1 104

5 Dinas Koperasi, PKM dan Tenaga Kerja

4 1 28 2 13 - 48

6 Dinas Peternakan dan Perikanan

1 - 26 7 22 1 57

7 Dinas PU Bina Marga 5 - 28 7 15 1 56

8 Dinas Perkimbangwil - 2 34 3 19 - 58

9 Dinas Pariwisata,Seni, dan Budaya

- 1 6 5 13 2 27

10 Dinas Kehutanan 2 9 104 1 22 - 138

11 Dinas Kesehatan dan Kesos

4 25 917 110 117 4 1177

12 Dinas Pendidikan dan Pengajaran

273 217 4213 3497 1583 3 9786

13 Dinas Pertanian 1 - 31 4 42 - 78

14 Dinas Perindustrian dan Perdagangan

1 - 27 3 15 - 46

15 Dinas KB dan PKS - 2 102 4 50 - 158

Jumlah 311 299 5701 3657 1962 15 11945

Tabel 4.11

Jumlah PNS pada Sekretariat/ Kantor/ Badan di lingkungan Kabupaten Simalungun tahun 2007 menurut tingkat pendidikan:

No Unit Kerja Golongan Jumlah

SD SLTP SLTA D3 S1 S2

1 Sekretariat Daerah 3 7 99 16 126 10 261

2 Sekretariat DPRD 1 - 4 - 8 - 13

3 Badan Pengawas Daerah

1 - 20 3 19 - 43

4 Badan Kepegawaian Daerah

- 1 17 4 12 3 37

5 Badan Pemberdayaan Masyarakat Nagori

1 1 16 3 11 - 32

6 Bappedalda - - 13 1 13 1 28

7 Bappeda - - 19 3 32 9 63

8 Badan Ketahanan Pangan

- - 7 - 6 1 14

9 Satpol Pamong Praja 1 - 17 - 3 - 21

10 Informasi dan Komunikasi

- 4 12 2 4 - 22

11 Kesbang dan Linmas 1 1 8 0 8 - 18

12 Perbengkelan 6 2 16 0 3 - 27

13 Catatan Sipil - 1 12 2 6 - 21

14 Pertambangan dan Energi

- 4 11 1 9 - 25

15 KIPPK - 0 98 43 23 - 164

16 KPU - 1 4 1 6 - 12

Jumlah 14 22 373 79 289 24 801

Tabel 4.12

Jumlah anggota DPRD Kabupaten Simalungun tahun 2007 menurut jenis kelamin:

No Golongan/Fraksi Laki-laki Perempuan Jumlah

1 Fraksi PDI Perjuangan 7 - 7

2 Fraksi Golkar Persatuan 13 3 16

3 Fraksi Kerakyatan 17 1 18

4 Fraksi Damai Sejahtera 3