TUGAS AKHIR

PENERAPAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN TERHADAP PRODUKTIVITAS KARYAWAN PADA

PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Oleh:

T. TEFI ANDAWINA 082102141

Program Studi Diploma III Akuntansi

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim…

Puji dan syukur kehadirat Allah SWT, yang telah melimpahkan rahmad dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi minor ini. Serta shalawat beriring salam kepada junjungan kita Nabi Muhammad SAW yang telah membawa umatnya

dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Pembuatan serta penulisan skripsi minor ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan dukungan baik moril maupun material dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar- besarnya kepada:

1. Dengan rasa hormat yang tulus dan ucapan terima kasih yang tiada terhingga, teristimewa kepada kedua orangtua ku Ayahanda Darwin dan Ibunda tercinta Fenny Fadelina, terima kasih atas kasih sayang, seluruh pengorbanan dan dukungan moril maupun materil yang takkan pernah sirna baktiku untukmu. Semoga Allah SWT senantiasa melimpahkan rahmat dan hidayah-Nya kepada kita.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Akuntansi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Sunyoto selaku Staf Bagian Akuntansi PT. Perkebunan Nusantara III Medan yang telah banyak membantu penulis riset di PT. Perkebunan Nusantara III Medan, dan seluruh Staf karyawan di PT. Perkebunan Nusantara III (Persero) Medan..

6. Adik ku tersayang T. Putri Amalia.

7. Saudari Uci Rahmadani (sahabatku) yang selalu mendukung, dan menemaniku dalam suka dan duka.

8. Buat Cii Piipii Chubby Q, thank’s iaa atas doa nya.

9. Teman- teman sohib- sohibku, Fina, Dina, Aries, Maya, Ridho. Buat kembaran ku Riska “Kae”, dan juga Wita, Decka, Yuli, Wirda serta seluruh teman- teman D3 Akuntansi group C stambuk 2008 yang namanya tidak disebutkan satu per satu. Terima kasih atas kenangan terindah selama ini.

Penulis masih menyadari bahwa dalam paper ini masih jauh dari kesempurnaan, ini disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu kritik dan saran dari berbagai pihak guna membangun kesempurnaan paper ini penulis terima dengan rendah hati. Semoga paper ini berguna dimasa yang akan datang.

Medan, Juni 2011

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

E. Sistematika pembahasan ... 5

BAB II PT. PT. PERKEBUNAN NUSANTARA III (PERSEO) MEDAN A.Sejarah Singkat Perusahaan ... 7

B. Ruang Lingkup PT. Perkebunan Nusantara III (Persero) Medan ... 8

BAB III ANALISA DAN EVALUASI

A. Sistem Informasi Akutansi ... 15

1. Pengertian Sistem Informasi Akuntansi ... 16

2. Unsur- Unsur Sistem Informasi Akuntansi ... 16

3. Tujuan Sistem Informasi Akuntansi ... 19

B. Sistem Informasi Akuntansi Penggajian ... 21

C. Pengertian Sistem Informasi Akuntansi Penggajian ... 21

D. Pengertian Gaji ... 22

1. Unsur- Unsur Gaji ... 23

2. Sistem Penggajian ... 26

3. Prosedur Perhitungan Gaji ... 29

E. Pengertian Pengendalian Internal ... 34

F. Pengendalian Internal Atas Penggajian ... 36

G. Efektivitas Pengendalian Internal Atas Penggajian ... 37

BAB IV PENUTUP

A.Kesimpulan ... 49

B.Saran ... 50

DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Halaman

Tabel 1.1 Jadwal Penulisan ... 5

Tabel 3.1 Perhitungan Pph Psl 21 PTPN III Medan ... 38

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya

manajemen di PT.Perkebunan Nusantara III (Persero) Medan yang baik dengan

ditunjang oleh personil yang berkualitas agar dapat berkarya secara efisien. Hal

penting yang harus diperhatikan oleh perusahaan adalah faktor manusia. Sumber daya

manusia dalam suatu perusahaan merupakan faktor dominan dalam pencapaian suatu

tujuan perusahaan. Agar perusahaan dapat bertahan dan semakin berkembang,

maka diperlukan tenaga kerja yang berkualitas dengan tingkat kontra prestasi

yang berbeda sesuai dengan prestasi yang disumbangkan pada perusahaan. Sebagai

imbalan kepada sumber daya tersebut, maka perusahaan menjanjikan suatu kontrak

prestasi yang berupa gaji. Karena aktivitas gaji bersifat berulang-ulang dan rutin,

maka diperlukan adanya suatu sistem informasi akuntansi penggajian agar dalam

pelaksanaannya dapat terkoordinir dengan baik.

Gaji mempunyai arti sebagai suatu penghargaan dari usaha karyawan atau

tenaga kerja yang sudah pasti jumlahnya pada setiap waktu yang telah ditentukan,

misalnya bulanan. Gaji merupakan biaya tenaga kerja yang merupakan unsur terbesar

yang memerlukan ketelitian dalam penepatan, penggolongan, pencatatan serta

Untuk mengatasi kekeliruan akibat tidak teliti dan tidak tepatnya penetapan,

penggolongan, pencatatan serta pembayaran atas gaji, maka perlu diatur tingkatan

kerja yang sesuai dengan peraturan yang berlaku. Demikian juga mengenai

ketentuan-ketentuan untuk kesejahteraan sosial para karyawannya harus ditetapklan

kebijakan-kebijakan maupun sistem dan prosedur yang didukung dengan

formulir-formulir atau catatan-catatan yang sesuai dengan peraturan yang berlaku pada

perusahaan tersebut. Dalam perusahaan PT.Perkebunan Nusantara III (Persero)

Medan apabila sistem informasi akuntansi tidak baik akan menimbulkan suatu gejala

yang merugikan, misalnya terjadi pembayaran yang fiktif atau pengalokasian biaya

tidak sesuai dengan ketentuan yang telah ditetapkan.

Dalam PT.Perkebunan Nusantara III (Persero) Medan yang besar, pimpinan

perusahaan tidak mungkin mengendalikan secara menyeluruh terhadap biaya tenaga

kerja. Oleh karena itu, diperlukan suatu pengendalian internal yang memadai

terhadap gaji.

Untuk menciptakan pengendalian internal yang memadai diperlukan suatu

sistem informasi akuntansi yang baik. Sistem informasi akuntansi ini merupakan

keseluruhan prosedur dan teknik yang diperlukan untuk mengumpulkan data dan

mengolahnya sehingga menjadi informasi yang diperlukan sebagai alat bantu

Berdasarkan uraian diatas, maka dalam penyusunan skripsi ini penulis

memilih judul:

“ PENERAPAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN TERHADAP PRODUKTIVITAS KARYAWAN PADA PT.PERKEBUNAN NUSANTARA III (PERSERO) MEDAN.”

B. Rumusan Masalah

Setiap perusahaan pada umumnya selalu menghadapi masalah dalam

menjalankan kegiatannya. Masalah merupakan faktor yang dapat menghambat

kelancaran kegiatan yang dilakukan suatu perusahaan dalam mencapai tujuan

sehingga perlu dicari penyebab dan cara penyelesaiannya. Adapun perumusan

masalah yang akan dibahas dalam skripsi minor ini adalah sebagai berikut:

1. Apakah pengendalian internal atau penggajian yang ditetapkan PT. Perkebunan

Nusantara III (Persero) Medan telah efektif?

2. Apakah sistem informasi akuntansi penggajian berperan dalam menunjang

efektivitas pengendalian internal penggajian?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui dan menilai apakah pengendalian internal atau

penggajian yang ditetapkan PT. Perkebunan Nusantara III (Persero)

Medan telah efektif;

b. Untuk mengetahui bagaimana sistem informasi akuntansi penggajian

berperan dalam menunjang efektivitas pengendalian internal penggajian;

2. Manfaat Penelitian

Bagi perusahaan, diharapkan penelitian ini dapat menjadi masukan yang

berarti;

a. Bagi masyarakat khususnya, di lingkungan PT.Perkebunan Nusantara III

(Persero) Medan, penulis berharap hasil penelitian ini dapat dimanfaatkan

dalam menambah wawasan dan pengetahun;

b. Bagi penulis sendiri, penelitian ini diharapkan dapat memberikan

pengalaman berharga dalam membandingkan ilmu pengetahuan yang

diperoleh selama kuliah maupun secara mandiri dengan penerapannya di

masyarakat dan sebagai memenuhi salah satu syarat menyelesaikan

pendidikan pada Program Diploma III Fakultas Ekonomi Universitas

Sumaetra Utara Medan.

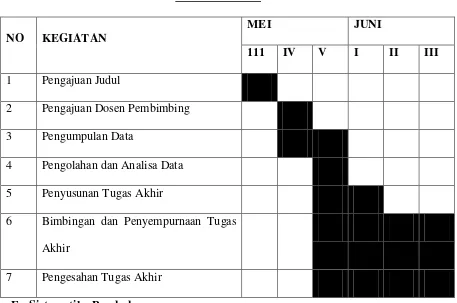

D. Metodologi Penelitian

Rencana penulisan terdiri dari jadwal survei/observasi dan rencana isi.

Adapun jadwal yang akan dilakukan adalah dimulai dari tanggal 2 Mei 2011

sampai dengan 24 Juni 2011. Agar lebih jelasnya dapat dilihat dari tabel berikut:

Tabel 1.1

Jadwal Penulisan

NO KEGIATAN

MEI JUNI

111 IV V I II III

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Pengolahan dan Analisa Data

5 Penyusunan Tugas Akhir

6 Bimbingan dan Penyempurnaan Tugas

Akhir

7 Pengesahan Tugas Akhir

E. Sistematika Pembahasan

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan.

Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah

ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu,

laporan penelitian tugas akhir ini disusun sebagai berikut:

Pada bab ini, penulis akan menguraikan mengenai latar belakang

masalah, permasalahan, tujuan dan manfaat penelitian dan rencana

penulisan.

BAB II : PT.PERKEBUNAN NUSANTARA III (Persero) MEDAN

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas,

struktur organisasi dan personalia, job description, jaringan usaha

kegiatan, kinerja usaha terkini, serta rencana kegiatan PT.

Perkebunan Nusantara III (Persero) Medan.

BAB III : TOPIK PENELITIAN

Pada bab ini, penulis akan menguraikan mengenai pengertian sistem

informasi akuntansi, sistem informasi akuntansi penggajian,

pengendalian internal, pengendalian internal atas penggajian di PT.

Perkebunan Nusantara III (Persero) Medan.

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas ini, maka penulis akan mengambil

kesimpulan dari penelitian yang dilakukan pada PT.Perkebunan

Nusantara III (Persero) Medan dan beberapa saran yang mungkin

akan bermanfaat bagi PT.Perkebunan Nusantara III (Persero)

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT.Perkebunan Nusantara III (Persero) Medan berada di Jalan Sei. Batang

Hari No. 2 Medan, PT.Perkebunan Nusantara III (Persero) selanjutnya disebut

perusahaan didrikan berdasrkan Peraturan Pemerintah Republik Indonesia No. 8

tahun 1996 tanggal 14 Februari 1996, dalam rangka erstrukturisasi Badan Usaha

Milik Negara (BUMN) dibidang perkebunan.

Pemerintah telah melakukan realokasi pengelolaan areal perkebunan dibawah

BUMN perkebunan, dimana PT.Perkebunan III, IV, V telah dinyatakan bubar dan

sejak tanggal tersebut digabung kedalam perusahaan baru yaitu PT.Perkebunan

Nusantara III (Persero), walaupun substansinya masih meneruskan usaha

sebelumnya, dengan perubahan dalam struktur ekuitas (jumlah laba dan saldo laba)

dan penambahan serta pengurangan beberapa asset dan kewajiban. Perusahaan

didrikan berdasrkan akta No. 36 tanggal 11 Maret 1996 dari Harun Kamil, SH.

Notaris di Jakarta dan telah memperoleh pengesahaan dari Menteri Kehakiman

Republik Indonesia dalam surat keputusannya NO. C2-8331 HT.01,01.Th. 96 tanggal

8 Agustus 1996, serta diumumkan dalam Berita Negara Republik Indonesia No. 81

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani, SH, M.Hum,

notaries di kota Medan, mengenai penyesuaian Anggaran Dasar Perusahaan dengan

ketentuan Undang- undang No. 19 tahun 2003 tentang Badan Usaha Milik Negara

dan Undang- Undang No. 45 tahun 2005 tentang pendirian, pengurusan, pengawasan

dan pembubaran Badan Usaha Milik Negara, akta perubahan ini telah mendapat

persetujuan dari Menteri Hukum dan hak Asasi Manusia Republik Indonesia dengan

surat keputusannya No. AHU-73169.AH.01.02 Tahun 2008 tanggal 14 Oktober 2008.

B. Ruang Lingkup PT.Perkebunan Nusantara III (Persero) Medan

Pada saat ini PT.Perkebunan Nusantara III (PTPN III) memiliki lahan

perkebunan yang didukung dengan Pabrik pengolahan untuk masing- masing

komoditi. Lahan perkebunan persero tersebar di 6 (enam) Daerah Tingkat II di

Propinsi Sumatera Utara yaitu Kabupaten Deli Serdang, Serdang Bedagai,

Simalungun, Asahan, Labuhan Batu, dan tapanuli Selatan. Sampai dengan tahun

2009, Luas lahan yang dikelola mencapai 159.655.87 ha yang terdiri dari tanaman

karet seluas 37.788.31 ha, yang didukung oleh 11 Pabrik Kelapa Sawit (PKS) dengan

total Kapasitas 423.33 ton Tandan Buah Segar (TBS)/ jam, 11 unit Pabrik Pengolahan

Karet (PPK) dengan kapsitas 142,41 ton karet kering (KK)/ hari.

Perseroan melakukan pengolahan hasil tanaman dari Kebun Sendiri, Kebun

PIR Plasma maupun dari pihak- pihak lain menjadi barang setengah jadi atau barang

a. Komoditi Karet : Lateks Pusingan, Crumb Rubber dan Sheet

b. Komoditi Kelapa Sawit : Crude Palm Oil (CPO) dan Palm Kernel (PK).

Perseroan juga melakukan kegiatan pemasaran komoditi kelapa sawit, karet

didalam dan diluar negeri. Untuk mendukung pemasaran komoditi dan produk yang

dihasilkan, seluruj BUMN di Indonesia telah membentuk Kantor Pemasaran Bersama

(KPB) yang berkedudukan di Jakarta-Indonesia.

1. Visi, Misi dan Tata Nilai Perusahaan Visi Perusahaan

Visi Perusahaan adalah menjadi Perusahaan agri- bisnis kelas dunia

dengan kinerja prima dan melaksanakan tata kelola bisnis yang baik.

Misi Perusahaan

Adapun misi perusahaan meliputi :

a. Mengembangkan Industri Hilir berbasis perkebunan secara

berkesinambungan.

b. Menghasilkan produk berkualitas untuk pelanggan.

c. Memperlakukan Karyawan sebagai Asset strategi dan

mengembangkannya secara Optimal.

d. Menjadikan perusahaan terpilih yang memberikan imbal hasil “ terbaik

bagi para Investor “.

e. Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

f. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

g. Melaksanakan seluruh aktivitas perusahaan yang bewawasan lingkungan.

Tata Nilai

Kita PT. Perkebunan Nusantara III (Persero) memiliki komitmen

untuk menunjang tinggi integritas professional dan melaksanakan tata nilai

yang berbasis:

a. Proactivity – selalu bersikap proaktif dengan penuh inisiatif dan mengevaluasi

resiko yang mungkin terjadi.

b. Excellence - selalu memperlihatkan gairah keunggulan dan berusaha bekerja

keras untuk hasil maksimal sesuai kompetensi kita.

c. Team-Work - selalu mengutamakan kerjasama tim, agar mampu

menghasilkan sinergi optimal bagi perusahaan.

d. Innovation – selalu menghargai kreatifitas dan menghasilkan inovasi dalam

metoda dan produk baru.

e. Responsinility – selalu bertanggung jawab atas akibat keputusan yang diambil

dan tindakan yang dilakukan.

C. Struktur Organisasi Perusahaaan

Sebuah perusahaan yang besar maupun kecil tentunya sangat memerlukan

adanya struktur organisasi perusahaan, yang menerangkan kepada seluruh karyawan

bertanggung jawab sehingga pada akhirnya akan berjalan secara sistematis dan

terkoordinir.

Dalam struktur organisasi PT.Perkebunan Nusantara III (Persero) Medan,

sumber wewenangnya berasala dari Direktur Utama yang selanjutnya didelegasikan

kepada direktur terkait yang terdiri dari empat bagian : Keuangan, Produksi, Sumber

Daya Manusia/Umum dan Perencanaan dan Pengembangan. Struktur Organisasi pada

PT.Perkebunan Nusantara III (Persero) berbentuk organisasi garis dan staff dimana

tanggung jawab dan wewenang didalam perusahaan secara vertical dan

mencerminkan hubungan antara bagian- bagian yang horizontal. Untuk lebih jelas

struktur organisasi perusahaan dapat dilihat dilampiran.

Adapun susunan tugas organisasi PT.Perkebunan Nusantara III (Persero) Medan

adalah sebagai berikut :

a. Rapat Umum Pemegang Saham (RUPS)

Rapat umum pemegang saham adalah pimpinan tertinggi yang membawahi

Dewan Komisaris, Direktur serta setingkat lebih bawah.

Tugas dan wewenangnya adalah :

1) Mengangkat dan memberhentikan Dewan Komisaris.

2) Bertanggung jawab atas pelaksanaan dan penggunaan modal atau asset

perusahaan dalam mencapai tujuan perusahaan.

3) Mengawasi Dewan Komisaris dalam melaksanakan tugas yang telah

dibebankan kepadanya oleh pemegang saham.

Sesuai dengan Surat Keputusan Menteri Negara BUMN Republik Indonesia No.

KEP-183/MBU/2008 tentang pemberhentian dan pengangkatan Anggota Dewan

Komisaris Perusahaan Perseroan (Persero) PT.Perkebunan Nusantara III tanggal 24

September 2008, susunan anggota Komisaris Perseroan adalah sebagai berikut :

Komisaris Utama : Achmad Mangga Barani

Komisaris : Deddy Suardy

S. Marbun

S. Hendry Sucipto

Heri Sibayang

Tugas dan wewenang Dewan Komisaris adalah :

1). Memberikan nasehat kepada pimpinan.

2). Membantu pimpinan didalam menginvestasikan dana perusahaan.

3). Mengawasi jalannya perusahaan.

c. Anggota Direksi

Berdasrkan Surat Keputusan Menteri Badan Usaha Milik Negara Republik

Indonesia No.KEP.132/MBU/2006 tanggal 27 Desember 2006 dan Surat Keputusan

Menteri Negara BUMN No. Kep-145/MBU/2007 tanggal 13 Juli 2007, susunan

anggota Direksi Perseroan adalah sebagai berikut:

Direktur Utama : Ir. H. Amri Siregar

Direktur Produksi : Ir. Amal Bakti Pulungan, MM

Direktur Keuangan : Drs. Johannes Sitepu, Ak

Direktur Perencanaan & Pengembanga: DR. Ir. H. Chairul Muluk

1) Direktur Utama

Direktur utama mengkoordinir seluruh fungsi dan langsung mengkoordinir

seluruh fungsi dan langsung mengkoordinir anggota direksi lainnya yang terdiri dari

Direktur Produksi, Direktur Keuangan, Direktur Pemasaran, Direktur Sumber Daya

Manusia/Umum.

Tugas dan wewenang :

(a) Mengambil keputusan dan penanggung jawab utama atas jalannya

tercapainya tujuan perusahaan serta memelihara dan menjaga harta

perusahaan.

(b) Memimpin dan mengendalikan seluruh operasional perusahaan.

2) Direktur Produksi

Direktur produksi dalam melaksanakan tugasnya mengkoordinir Kepala

Bagian Tanaman, Kepala Bagian Teknik/CMR.

Tugas dan wewenang Direktur Produksi adalah:

(a) Mengawasi lancarnya proses produksi.

(b) Menyusun rencana kerja yang sesuai dengan target produksi.

(c) Membuat rencana persediaan bahan baku.

3) Direktur Keuangan

Direktur keuangan dalam melaksanakan tugasnya mengkoordinir Kepala

Tugas dan wewenangnya adalah:

(a) Merencanakan sumber-sumber dana yang diperoleh.

(b) Mencari dan memanfaatkan dana.

(c) Menganalisa laporan keuangan untuk menilai apakah perusahaan mempunyai

posisi keuangan yang baik.

4) Direktur SDM dan Umum

Dalam melaksanakan tugas, Direktur SDM/Umum mengkoordinir kepala

bagian SDM.Tugas dan wewenangnya adalah:

(a) Menyusun rencana, mengarahkan dan mengkoordinasi bidang

pengembangan SDM dan mengadakan pengkajian SDM.

(b) Melaksanakan pengendalian dan pengawasan, penyelesaian hukum dan

agraria, kesepakatan, kesehatan, dan keamanan serta social umum.

5) Direktur Perencanaan dan Pengembangan

Dalam melaksanakan tugasnya Direktur Perncanaan dan Pengembangan

bertugas untuk membina menyelenggarakan bidang yang dibawahi sesuai

BAB III

ANALISA DAN EVALUASI

A. Sistem Informasi Akuntansi

Pada perusahaan yang masih kecil skala operasinya, pimpinan perusahaan

masih dapat langsung terjun ke dalam setiap bagian pekerjaan sehingga dapat

langsung mengetahui dan mengawasi keadaan perusahaan. Dalam situasi ini,

fungsi akuntansi hanya diselenggarakan secara informal saja atau diselenggarakan

s ebagai bagi an dari f ungs i yang l ai n at au s am a s ekal i di abaikan dan

diselenggarakan sekali setahun pada saat informasi untuk tujuan fiskal diperlukan.

Hal ini disebabkan karena kedudukan manajer dan pemilik terdiri dari satu atau

beberapa orang saja serta terbatasnya jumlah karyawan, dan pengelolaan dan

supervisi dilakukan secara langsung dan pribadi, maka informasi akuntansi belum

dirasakan manfaatnya.

Sejalan dengan semakin kompleksnya masalah yang timbul dalam

perusahaan serta semakin berkembangnya skala operasi, maka nilai kegunaan dari

hasil akuntansi sebagai salah satu fungsi informasi dalam suatu perusahaan akan

semakin meningkat pula.

Dalam situasi ini, tugas yang dihadapi oleh pihak manajemen menjadi

informasi akuntansi yang berguna untuk mengindentifikasikan, menggabungkan,

mengklasifikasikan, mencatat dan melaporkan transaksi suatu satuan usaha.

1. Pengertian Sistem Informasi Akuntansi

Terdapat beberapa definisi mengenai pengertian sistem informasi akuntansi

yang telah dikemukakan oleh para ahli, antara lain yaitu:

Menurut Romneyjkk (1997:2) pengertian sistem informasi akuntansi yaitu

"An accounting information system (AIS processes data and transaction to

provide users with the information they need to plan, control and operate

their business". Sedangkan menurut Bodnar dan Hopwood (1995:1), dalam

bukunya mengemukakan pengertian sistem informasi akuntansi yaitu "Accounting

information system is a collection of resources, such as people and equipment,

designed to transform financial and other data into information, this information

is communicated to a wide variety of decision maker. Accounting

information system perform this transformation with they are essentially

manual systems or thoroughly computerized".

Dari kedua definisi diatas dapat ditarik simpulan bahwa sistem informasi

akuntansi adalah kumpulan sumber, seperti manusia dan peralatan yang didesain

untuk mengubah data dan informasi yang menjadi dasar bagi para pemakai untuk

mengambil keputusan dalam merencanakan, mengendalikan dan mengoperasikan

perusahaan guna mencapai tujuannya.

Menurut Romney dkk (1997:10-12) terdapat 8 (delapan) unsur dari suatu

sistem informasi akuntansi, yaitu :

1. Goals or objectives

Each MS is designed to accomplish one or more goals or objectives, which reflect the driving force behind the system and its purpose.

2. Inputs

Data must be gathered and entered as input into the system. The most common inputs to an AIS are transactions data and journal entries.

3. Outputs

Information produced by a system is called output. The most common AIS output is financial statements and internal reports such as account receiveable listings, budget and cash flow projections.

4. Data Storage

Data are often stored in the MS for later use. Stored data must be updated frequently to keep in current

5. Processor

Data must be processed to produce information. Most business process their data using computers.

6. Instructions and Procedures

Information systems cannot process data to produce informations without detailed instructions and procedures. Instructions and procedures for user are typically placed in procedure manuals.

7. Users

People who interact with a system and use the information it produces are refered to as users. In a business, users include those who execute and record transactions and those who manage and control the system.

8. Control and Security Measures

Informations produced by a system must be accurate, free of errors and protected from unauthorized access. Securities measures and controls are built into AIS to ensure accurate information and proper system operation.

Berdasarkan unsur-unsur sistem informasi akuntansi diatas, maka dapat

1. Tujuan

Sistem informasi akuntansi dirancang untuk mencapai satu atau lebih tujuan

yang menggambarkan tenaga penggerak dibelakang sistem dan tujuannya.

2. Masukan

Data harus dikumpulkan dan dimasukkan sebagai input ke dalam sistem.

Masukan yang umum dari suatu sistem informasi akuntansi adalah data

transaksi dan jurnal.

3. Keluaran

Informasi yang dihasilkan oleh sistem disebut keluaran. Keluaran yang umum

dari sistem informasi akuntansi adalah laporan keuangan dan laporan-laporan

internal seperti daftar piutang dagang, anggaran dan proyeksi cashflow

4. Penyimpanan Data

Data disimpan dalam sistem informasi akuntansi untuk pemakaian berikutnya.

Data yang disimpan harus dimutakhirkan secara teratur.

5. Pengolahan

Data harus diolah untuk menghasilkan informasi. Sebagian perusahaan

memproses data mereka dengan komputer.

Sistem informasi akuntansi tidak dapat memproses data untuk menghasilkan

informasi tanpa instruksi dan prosedur yang terinci. Instruksi dan prosedur

untuk pemakai biasanya terdapat pada prosedur manual.

7. Pengguna

Orang-orang yang berhubungan dengan sistem dan pemakai informasi yang

dihasilkan disebut pengguna. Dalam perusahaan, pengguna meliputi semua

orang yang melaksanakan dan mencatat transaksi dan semua orang yang

mengatur dan mengendalikan sistem.

8. Pengendalian dan Pengukuran Keamanan

Informasi yang dihasilkan oleh suatu sistem harus akurat, bebas dari

kesalahan dan dilindungi dari akses-akses yang tidak sah. Pengendalian dan

pengukuran keamanan dibuat dalam suatu sistem informasi akuntansi untuk

menjamin informasi yang akurat dan pengoperasian sistem secara tepat.

3. Tujuan Sistem Informasi Akuntansi

Setiap perusahaan yang didirikan mempunyai tujuan. Dalam mencapai

tujuan tersebut manajemen membutuhkan suatu alat yang dapat membantu

mencapai tujuan, salah satu alat tersebut adalah sistem informasi akuntansi yang akan

memberikan informasi yang berguna dalam mengambil keputusan.

Dalam pemenuhan informasi, baik untuk kebutuhan intern maupun

kebutuhan ekstern, sistem informasi harus dirancang sedemikian rupa sehingga

fungsinya memenuhi tujuan-tujuan yang dapat memberikan pedoman pada

manajer dalam merancang suatu sistem yang dapat menghasilkan suatu informasi

yang berguna terutama dalam hal perencanaan dan pengendalian.

Menurut Bodnar (1997:5) mengatakan tujuan sistem informasi akuntansi

adalah sebagai berikut: "The purpose of an accounting information system is to

provide accounting data to varietief decision makers according to their and

entitlement to the information" .

Kutipan diatas mengatakan bahwa sistem informasi akuntansi bertujuan untuk

menyedikan data akuntansi untuk berbagai pengambilan keputusan menurut pemberi

hak informasinya. Menurut Wilkinson (2000:8), tujuan utama sistem informasi

akuntansi adalah: "To provide accounting information to a wide varied of user".

Sedangkan tujuan spesifik sistem informasi akuntansi adalah:

1. "To support the day to day operations;

2. To support decision making by internal decision makers;

3. To fulfil obligations relating to stewardship. "

Dengan demikian dapat disimpulkan bahwa tujuan sistem informasi

akuntansi adalah:

1. Mendukung operasi sehari-hari;

2. Mendukung pengambilan keputusan oleh pengambil keputusan intern;

B. Sistem Informasi Akuntansi Penggajian

Sistem akuntansi penggajian merupakan salah satu sistem akuntansi yang

penting untuk menetapkan secara tetap dan teliti mengenai jumlah gaji yang hams

diterima oleh setiap pegawai.

Pengeluaran gaji merupakan hal yang penting karena karyawan sangat

sensitif terhadap kesalahan-kesalahan dalam penggajian atau terhadap hal lainnya

yang bersifat tidak wajar dan juga penting untuk menjaga suasana kerja yang baik.

Keterlambatan atau kesalahan yang terjadi dalam sistem penggajian dapat

menyebabkan para pegawai tidak dapat menerima penghasilannya sedangkan di

lain pihak kebutuhan hidupnya hams tetap terpenuhi.

C. Pengertian Sistem Informasi Akuntansi Penggajian

Yang dimaksud dengan sistem informasi akuntansi penggajian untuk

kebanyakan perusahaan yaitu suatu sistem, prosedur dan catatan atau formulir

yang digunakan untuk menetapkan secara tepat dan akurat berapa gaji yang hams

diterima oleh setiap pegawainya, berapa gaji yang hams dipotong, misalnya untuk

pajak penghasilan pegawai, pinjaman pegawai pada perusahaan serta gaji serta

sisa gaji yang benar-benar dibayarkan kepada pegawai.

Bagi karyawan, gaji merupakan hal yang penting dan sensitif sebab

menyangkut kepentingannya secara langsung terhadap perusahaan yang akan

Bagi perusahaan, gaji merupakan bagian yang penting bagi unsur biaya perusahaan serta menyangkut jumlah yang materil, karenanya perlu ditekankan agar tujuan efisiensi atas gaji tersebut dapat tercapai.

D. Pengertian Gaji

Gaji adalah pemberian imbalan jasa oleh perusahaan kepada karyawan baik

dalam bentuk upah, gaji, insentif, bonus atau dalam bentuk tunjangan merupakan hal

yang rutin dihadapi oleh pimpinan perusahaan. Imbalan balas jasa dari suatu

perusahaan biasanya merupakan fakor pertama kali yang dinilai oleh seseorang untuk

bekerja di suatu perusahaan, tetap bekerja atau berganti pekerjaan ke perusahaan lain.

Pengertian tentang gaji, meliputi: pertama, gaji adalah bayaran pokok yang

diterima oleh seseorang, tidak termasuk unsur-unsur variabel dan tunjangan lainnya

(Armstrong dan Murlis, 1995 : 7). Kedua, gaji adalah uang atau sesuatu yang

diberikan kepada pegawai atas dasar waktu pelaksanaan pekerjaan berupa minggu,

bulan atau tahun dan bukan menurut jam atau hari (Dessler, 1984:350).

Menurut Patrick Hanks (1990:1144) definisi gaji dapat diuraikan sebagai

berikut : "A fixed payment made by an employer, often monthly, for profesional an office

work". Kemudian menurut Warren Reeve Fess (2006;7), pengertian gaji yaitu “Gaji

umumnya merupakan pembayaran atas jasa manejerial, administrative, atau jasa

lain yang serupa. Tarif gaji biasanya disampaikan dalam satuan bulanan”.

Sedangkan menurut Mulyadi (2001;14), pengertian gaji adalah “Gaji umumnya

merupakan pembayaran atas penjualan jasa yang dilakukan oleh para karyawan

bulan”. Pengertian gaji dalam konteks ini adalah bagian pendapatan/penghasilan

yang dimasukkan kedalam daftar gaji kemudian dihitung sesuai dengan ketetapan

yang ada pada perusahaan. Hasil bersih dari perhitungan tersebut kemudian dibagikan

kepada pegawai/karyawan pada setiap bulan.

1. Unsur-unsur Gaji

Dalam suatu perusahaan terdapat berbagai macam unsur-unsur gaji dan upah

yang keseluruhannya disebut dengan biaya tenaga kerja. Yang dimaksud dengan

unsur-unsur gaji yaitu bagian-bagian pendapatan atau penghasilan yang dimaksudkan

kedalam daftar gaji karyawan dan setiap bulannya akan dibayarkan kepada

karyawan-karyawan yang bersangkutan. Menurut G. Sugiyarso dan F. Winarni (2005;97) dalam

buku Dasar-Dasar Akuntansi Perkantoran, unsur-unsur gaji seperti tertera di bawah

ini:

1. Gaji pokok adalah Gaji yang telah ditetapkan perusahaan berdasarkan kontrak

kerjanya;

2. Premi adalah gaji tambahan yang diberikan kepada karyawan dikarenakan

karyawan tersebut telah bekerja dengan baik melebihi standar yang telah

ditetapkan oleh perusahaan;

3. Lembur adalah gaji yang diberikan kepada karyawan yang melebihi jam kerja

4. Bonus adalah upah yang diberikan perusahaan pada suatu tahun fiscal

memperoleh keuntungan yang telah ditetapkan setelah berkonsultasi dengan

pemerintah dan serikat kerja;

5. Catu merupakan gaji yang diberikan perusahaan kepada karyawan dalam

bentuk barang misalnya minyak, gula, beras, dan sebagainya;

6. Perlengkapan dan Sarana Lain merupakan upah yang diterima karyawan secara

tidak langsung berupa bentuk jasa seperti hiburan, pelayanan kesehatan, dan

transportasi.

Unsur-unsur yang telah dijelaskan diatas tentunya mempunyai latar belakang

yang mendasar untuk diadakan. Unsure-unsur tersebut merupakan bagian dari strategi

dan kebijakan perusahaan walaupun ada sebagian yang ditetapkan oleh Pemerintah

melalui Peraturan PerUndang-Undangan misalnya cuti, izin, dana pension, dan

asuransi kecelakaan.

Dalam PT.Perkebunan Nusantara III (Persero) Medan, gaji penting bagi

pegawai karena merupakan nilai karya atau prestasi mereka sebagai motivator dalam

bekerja. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra

untuk mengawasi agar tidak terjadi penyelewengan.

Didalam masyarakat masih banyak menganggap bahwa istilah gaji merupakan

balas jasa yang diberikan oleh atasan kepada pegawai. Unsur-unsur gaji pada

perusahaan milik Negara dan swasta memiliki perbedaan. Adapun unsur-unsur gaji

1. Gaji pokok adalah gaji yang diberikan perusahaan kepada karyawan yang

diangkat dalam satu pangkat/glongan ruang atau masa kerja sesuai dengan

ketentuan yang berlaku;

2. Tunjangan Tetap adalah tunjangan yang diberikan kepada karyawan yang sesuai

dengan ketentuan yang berlaku;

3. Tunjangan / bantuan anak sekolah adalah tunjangan yang diberikan kepada

pegawai yang mempunyai anak (anak kandung, anak tiri, dan anak angkat) yang

belum berusia 21 tahun dan tidak atau belum pernah menikah dan tidak

mempunyai penghasilan sendiri;

4. Tunjangan Beras adalah tunjangan pangan yang diberikan kepada pegawai

dalam bentuk natura (beras) sebesar 15 kg per jiwa (9kg untuk istri dan 6 kg

untuk anak) dalam bentuk natura (uang).

5. Tunjangan Sewa Rumah, Air, Listrik adalah tunjangan yang diberikan tiap bulan

kepada para pegawai.

6. Tunjangan Konvensasi Golongan Max adalah tunjanagn yang diberikan kepada

para pegawai yang telah habis batas golongan nya.

Potongan-potongan yang ada pada daftar gaji PT. Perkebunan Nusantara III

(Persero) Medan, yaitu:

1. Pph Pasal 21;

7. Jamsostek AB Prshn (4,54%x GP) 8. Pinjaman Tengah Bulan

9. Hutang 144.00.03/Pot. BKAK 10.Hutang Koperasi Medan

11.Hutang Koperasi S. Karang/ Belawan 12.AJS

13.ABP-1912

14.Kredit Rumah & Kredit Laptop BNI 15.STM

16.APBUN Kandir/ Belawan 17.Symponi DPLK BNI

Sumber gaji lain pada PT. Perkebunan Nusantara III (Persero) Medan adalah: 1. THR

2. Bonus

Menurut Sunarto (2004), tujuan pembayaran gaji, yaitu:

1. Mendukung pencapaian strategi dan sasaran jangka pendek perusahaan dan memastikan bahwa tenaga kerja memiliki tenaga kerja terampil; 2. Membantu untuk mengkomunikasikan nilai-nilai dan harapan kinerja

perusahaan;

3. Membantu manajemen dan perubahan dengan menyesuaikan budaya gaji;

4. Mendorong kinerja bernilai lebih dengan memfokuskan pada penggajian kinerja dan bidang-bidang yang memungkinkan tercapainya nilai lebih secara maksimal;

5. Memotivasi semua anggota perusahaan; 6. Memajukan kerjasam yang baik.

2. Sistem Penggajian

Sistem penggajian pada PT Perkebunan Nusantara III (Persero) Medan tidak

jauh berbeda dengan sistem penggajian pada instansi pemerintah lainnya. Sistem

penggajian merupakan rangkaian dari kegiatan yang saling berkaitan satu sama lain.

Sebagaimana telah diketahui bahwa sistem merupakan sekelompok dua atau lebih

mencapai tujuan yang sama (Hall, 2001), demikian halnya dengan sistem penggajian

yang terdiri dari beberapa prosedur yang saling berkaitan.

Sebelum penulis menguraikan prosedur-prosedur yang terdapat dalam sistem

penggajian, terlebih dahulu penulis akan menjelaskan dokumen-dokumen yang

digunakan dalam sistem penggajian karena dokumen-dokumen tersebut sangat

diperlukan daam melaksanakan prosedur penggajian. Dokumen-dokumen yang secara

umum digunakan dalam sistem penggajian menurut Mulyadi (2001), yaitu:

1. Dokumen pendukung perubahan gaji: dokumen-dokumen ini umumnya

digunakan oleh fungsi kepegawaian berupa surat-surat keputusan yang

bersangkutan dengan karyawan, seperti surat keputusan pengangkatan

karyawan baru, kenaikan pangkat dan lain-lain;

2. Kartu jam hadir: dokumen ini digunakan oleh fungsi pencatatan waktu untuk

mencatat jam hadir setiap karyawan di perusahaan;

3. Kartu jam kerja: dokumen ini digunakan untuk mencatat waktu yang

dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan

tertentu;

4. Daftar gaji: dokumen ini berisi jumlah gaji bruto setiap karyawan dikurangi

potongan-potongan;

5. Rekap daftar gaji: dokumen ini merupakan ringkasan gaji per departemen,

yang dibuat berdasarkan daftar gaji;

6. Surat pernyataan gaji: dokumen ini dibuat oleh fungsi pembuat daftar gaji atau

7. Amplop gaji: uang gaji karyawan diserahkan kepada setiap karyawan dalam

amplop gaji;

8. Bukti kas keluar: dokumen ini merupakan perintah pengeluaran uang yang

dibuat oleh fungsi akuntansi kepada fungsi keuangan berdasarkan informasi

dalam daftar gaji;

Sistem penggajian yang baik adalah sistem penggajian yang terdiri dari

jaringan prosedur yang saling berkaitan. Dimana setiap prosedur memiliki fungsi

masing-masing dan dilakukan oleh bagian-bagian yang berbeda di dalam perusahaan.

Menurut Ali (2000:325) arti dari prosedur adalah sebagai berikut: “Prosedur adalah

tata cara kerja atau cara menjalankan suatau pekerjaan”.

Menurut Mulyadi (2001) sistem penggajian terdiri dari jaringan prrosedur

yaitu:

1. Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatata waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik.

2. Prosedur pencatatan waktu kerja, pencatatan waktu kerja, diperlukan bagi karyawan di fungsi produksi untuk keperluan distribusi biaya gaji karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut.

3. Prosedur pembuatan daftar gaji, dalam prosedur ini fungsi pembuat daftar gaji membuat daftar gaji karyawan.

4. Prosedur distribusi biaya gaji, dalam prosedur ini biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikati manfaat tenaga kerja

5. Prosedur pembayaran gaji, prosedur ini melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. Menurut penulis, perbedaan sistem penggajian yang dilaksanakan pada PT.

salah mengingat perusahaan tersebut merupakan salah satu instansi pemerintah

sehingga menggunakan sistem penggajian pemerintahan sedangkan teori yang

dikemukakan diatas merupakan prosedur umum yang digunakan dalam perusahaan

swasta.

3. Prosedur Perhitungan Gaji

Besar kecilnya gaji pegawai pada PT.Perkebunan Nusantara III (Persero)

Medan dibayar setiap akhir bulan serta tunjangan lainnya. Gaji pegawai bulanan

dibayar dalam jumlah yang tetap sesuai dengan ketentuan yang ditetapkan oleh

instansi. Gaji pokok yang diterima pegawai berbeda jumlahnya, karena dipengaruhi

oleh tingkat jabatan dan kedudukan dalam instansi. Gaji pokok pegawai juga

menerima tunjangan lainnya.

Ket entuan unt uk s emua j enis tunj angan dan pot ongan di berikan

berdasarkan ketetapan tabel golongan dan jabatan karyawan. Gaji kotor bruto setiap

pegawai adalah seperti yang telah dikemukakan sebelumnya merupakan gaji dasar

ditambah tunjangan-tunjangan. Sedangkan gaji bersih yang diterima pegawai (take

home pay) adalah gaji bruto dikurangi potongan-potongan lainnya.Setiap pegawai

PT.Perkebunan Nusantara III (Persero) Medan dikenakan Pajak Penghasilan (PPh)

pasal 21 terhadap gaji yang diterimanya, yang ditanggung penuh oleh perusahaan dan

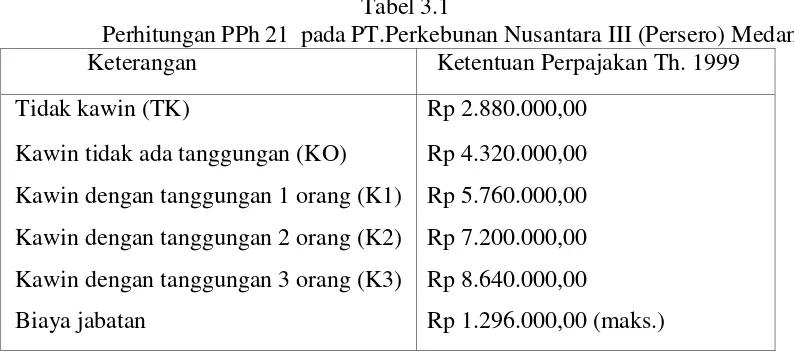

Tabel 3.1

Perhitungan PPh 21 pada PT.Perkebunan Nusantara III (Persero) Medan

Keterangan Ketentuan Perpajakan Th. 1999

Tidak kawin (TK) Rp 2.880.000,00

Kawin tidak ada tanggungan (KO) Rp 4.320.000,00 Kawin dengan tanggungan 1 orang (K1) Rp 5.760.000,00 Kawin dengan tanggungan 2 orang (K2) Rp 7.200.000,00 Kawin dengan tanggungan 3 orang (K3) Rp 8.640.000,00

Biaya jabatan Rp 1.296.000,00 (maks.)

* Ketentuan besarnya pajak untuk 1 tahun

Perhitungan pajak secara manual adalah sebagai berikut:

Misalnya : Pegawai Tetap

Perhitungan Penghasilan Bulanan (Penghasilan Bruto diatas Rp. 5.000.000,-).

Sutrisno adalah karyawan Kantor Direksi, berstatus menikah dengan jumlah

tanggungan 3 orang (K/3) dan memiliki NPWP.

Penghasilan yang diberikan oleh PTPN III kepada Sutrisno dan potongan yang

dibebankan setiap bulannya sebagai berikut:

a.Penghasilan

- Gaji Pokok Rp. 4.000.000,-

- Tunjangan (Tetap+ khusus+dll) Rp. 5.600.000,- - Santunan Sosial (Air+ Listrik+dll) Rp. 2.000.000,-

- Lembur Rp. 500.000,-

- Bantuan Anak sekolah Rp. 200.000,-

- Iuran Pensiun Beban Perusahaan Rp. 250.000,- - Iuran Jamsostek Beban Perusahaan Rp. 100.000,-

b. Potongan

- Iuran Pensiun Atas Beban Perusahaan Rp. 250.000,- - Iuran Jamsostek Atas Beban Perusahaan Rp. 100.000,- - Iuran Pensiun Atas Beban Pribadi Rp. 125.000,- - Iuran Jamsostek Atas Beban Pribadi Rp. 50.000,-

Jumlah Potongan (b) Rp. 525.000,-

c. Sisa Penghasilan (c=a-b) Rp. 12.125.000,-

d. Pajak Penghasilan Pasal 21 ditanggung oleh PTPN III

Rumus secara sistematis pada PT.Perkebunan Nusantara III (Persero)

Medan: Pendapatan Bersih : Gaji Pokok + Tunjangan – potongan

Ketetapan jam kerja yang berlaku pada PT. Perkebunan Nusantara III (Persero)

Medan antara lain sebagai berikut:

1. Hari kerja

PT.Perkebunan Nusantara III (Persero) Medan memberikan 5 (lima) hari jam

kerja bagi pegawai dalam 1 minggu yang dimulai pada hari senin sampai

jum’at.

a. Senin - Kamis

Masuk : 07.300 - 12.00 wib

Istirahat : 12.00 - 13.00 wib

Masuk kembali : 13.00 - 14.30 wib

b. Jumat

Masuk : 07.30 - 12.00 wib

Pada hari istirahat setiap pegawai dibebaskan dari pekerjaan dalam batas

tertentu dan istirahat makan siang terhitung 1 jam pukul 12.00 – 13.00 wib.

istirahat mingguan jatuh pada hari Minggu dan untuk hari libur nasional,

semua pegawai berhak untuk libur dengan pembayaran gaji penuh.

3. Cuti

Pada PT.Perkebunan Nusantara III (Persero) Medan memiliki dua bagian

yaitu cuti tahunan selama 12 hari dan cuti melahirkan selama 3 bulan.

Adapun perhitungan gaji yang terdapat pada PT.Perkebunan Nusantara III

Medan antara lain:

1. Gaji pokok adalah gaji yang diberikan perusahaan kepada karyawan yang

diangkat dalam satu pangkat/glongan ruang atau masa kerja sesuai dengan

ketentuan yang berlaku;

2. Tunjangan Tetap adalah tunjangan yang diberikan kepada karyawan

yang sesuai dengan ketentuan yang berlaku;

3. Tunjangan / bantuan anak sekolah adalah tunjangan yang diberikan

kepada pegawai yang mempunyai anak (anak kandung, anak tiri, dan anak

angkat) yang belum berusia 21 tahun dan tidak atau belum pernah

menikah dan tidak mempunyai penghasilan sendiri;

4. Tunjangan Beras adalah tunjangan pangan yang diberikan kepada

pegawai dalam bentuk natura (beras) sebesar 15 kg per jiwa (9kg untuk

5. Tunjangan Sewa Rumah, Air, Listrik adalah tunjangan yang diberikan tiap

bulan kepada para pegawai.

6. Tunjangan Konvensasi Golongan Max adalah tunjanagn yang diberikan

kepada para pegawai yang telah habis batas golongannya.

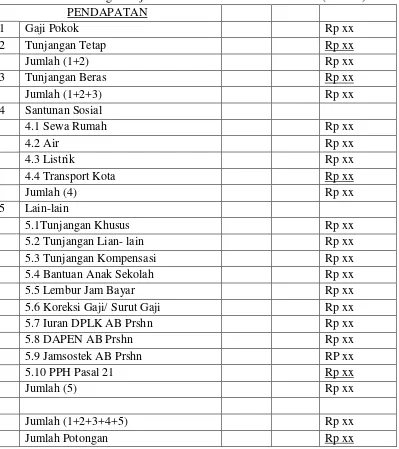

Tabel 3.2

Daftar Perhitungan Gaji Pada PT. Perkebunan Nusantara III (Persero) Medan PENDAPATAN

4 Santunan Sosial

4.1 Sewa Rumah Rp xx

5.1Tunjangan Khusus Rp xx

5.2 Tunjangan Lian- lain Rp xx

5.3 Tunjangan Kompensasi Rp xx

5.4 Bantuan Anak Sekolah Rp xx

5.5 Lembur Jam Bayar Rp xx

Rp xx

Jumlah Dibayar Rp xx

Jumlah Diterima Rp xx

Rp xx

POTONGAN

Pph Pasal 21 Rp xx

Iuran DPlK AB Prshn (4%xGP) Rp xx

Iuran DPLK AB Kary (6%xGP);

Rp xx

DAPEN AB Kary (6%xGaji Inpas) Rp xx

DAPEN AB AB Prshn (5,22%x Gj. Inpas) Rp xx

Jamsostek AB Kary (2%x GP) Rp xx

Jamsostek AB Prshn (4,54%x GP)

Rp xx Pinjaman Tengah Bulan

Rp xx Hutang 144.00.03/Pot. BKAK

Rp xx Hutang Koperasi Medan

Rp xx Hutang Koperasi S.Karang/ Belawan

Rp xx

AJS Rp xx

ABP-1912 Rp xx

Kredit Rumah Dan Kredit Laptop BNI Rp xx

STM Rp xx

APBUN Kandir/ Belawan Rp xx

Symponi DPLK BNI Rp xx

Jumlah Potongan (1 s/d 17) Rp xx

Pengertian pengendalian internal menurut Arens dan Loebbecke

(1997:290) adalah sebagai berikut : "The System consists of many specific policies and

procedures designed to provide management with reasonable assurance that the

goals and objectives it believes important to the entity will be met These policies

and procedures are often called controls and collectively they comprise the entity's

internal control"".

Sedangkan menurut Davis dkk (1990:423) mengemukakan pengertian

pengendalian internal adalah sebagai berikut: "As the policies and procedures

established to provide reasonable assurance that specific entity objectives will be

achieved. These policies and procedures are a means of controlling an entity's

activities to help ensure that they accomplish the desired objectives' ".

Dari pengertian yang telah dikemukakan diatas, maka penulis dapat

menarik simpulan bahwa pengendalian internal terdiri dari beberapa kebijakan

dan prosedur yahg ditetapkan untuk memberikan keyakinan yang layak bahwa

tujuan yang penting bagi organisasi akan terpenuhi. Istilah pengendalian internal

telah mengisyaratkan tindakan-tindakan yang diambil di dalam organisasi untuk

mengatur dan mengarahkan aktivitas-aktivitas operasi.

Menurut Bodnar dan Hopwood (1995:8) definisi pengendalian internal adalah sebagai berikut: "An organization's internal control consist of the

policies and procedures established to provide reasonable assurance that

Jadi pengendalian internal terdiri dari kebijakan dan prosedur yang

ditetapkan untuk memberikan jaminan yang layak bahwa tujuan yang spesifik dari

perusahaan akan tercapai.

Tujuan pengendalian internal menurut Arens dan Loebbecke (1997:290) yang

diterjemahkan oleh Amir Abadi Yusuf, adalah sebagai berikut:

1. Effectiveness and efficiency of operations.

Pengendalian dalam organisasi dibutuhkan untuk mendorong efisiensi dan

efektivitas pemakaian sumber daya yang dimiliki perusahaan, termasuk para

personilnya untuk mengoptimalkan tujuan perusahaan. Manajemen harus

memiliki informasi yang akurat dalam menjalankan usahanya karena berbagai

jenis informasi digunakan untuk pengambilan keputusan bisnis yang penting.

Bagian penting lainnya dari efektivitas dan efisiensi adalah pengamanan atas aset

perusahaan. Aset fisik perusahaan dapat dicuri, disalahgunakan atau dirusak

bila tidak dilindungi oleh pengendalian yang memadai. Kondisi yang sama

berlaku untuk aset non investor, fisik seperti piutang usaha, dokumen penting dan

catatan-catatan (buku besar dan jurnal).

2. Reliability of financial reporting

Manajemen bertanggungjawab atas penyajian laporan keuangan kepada

untuk meyakinkan bahwa informasi telah disajikan dengan layak sesuai

dengan prinsip akuntansi yang berlaku umum.

3. Compliance with applicable laws and regulations

Tujuan pengendalian internal adalah memastikan bahwa segala peraturan dan

hukum yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan

ditaati oleh karyawan perusahaan itu.

F. Pengendalian Internal Atas Penggajian

Masalah gaji harus mendapatkan perhatian pimpinan perusahaan, karena

jumlah pos gaji yang sangat mudah untuk terjadi inefisiensi dan kecurangan. Oleh

karena itu manajemen perusahaan harus menyelengarakan pengendalian internal

penggajian yang baik untuk mencegah terjadinya inefisiensi dan kecurangan.

Menurut La. Midjan (1999:279), pengendalian internal atas penggajian

mempunyai prinsip-prinsip sebagai berikut:

1. Perlu diciptakan falsafah manajemen sebagai landasan gaya operasi pemsahaan atas gaji untuk mendukung ketepatan dan kebenaran berikut atas efisiensi atas gaji yang di bayar berikut menghindari kemungkinan manipulasi atas upah;

2. Harus adanya organisasi internal yang memadai dimana terdapat pemisahan tugas yang serasi antara:

a. Fungsi penguasaan yang berwenang untuk menyetujui besarnya gaji;

b. Fungsi pencatatan yang mencatat atas absensi;

c. Fungsi perhitungan atas gaji oleh bagian akuntansi gaji, bagian akuntansi umum baik gaji kotor maupun gaji bersih;

d. Fungsi pembayaran gaji oleh bagian keuangan.

4. Harus adanya standar atas tarif gaji yang memadai;

5. Secara periodik harus dilakukan pengamatan atas pembayaran gaji dan pencatatan kehadiran;

6. Harus ada prosedur yang baik mengenai pembayaran gaji;

7. Dikembangkan pengawasan pihak ketiga mengenai kebenaran gaji yang diterima karyawan sesuai dengan prestasi kerjanya;

8. Untuk mengambangkan internal cek dengan menggunakan sistem pencatatan akan absensi;

9. Tunjangan dan potongan berikut penjumlahan telah betul dan telah melalui pengecekan;

10.Pemantauan penggunaan formulir-formulir penggajian.

G. Efektivitas Pengendalian Internal Atas Penggajian

Menurut Anthonny Govindarajan (1995:111), pengertian efektivitas adalah:

"Effetiveness is determined by the relationship between input and output". Pengertian

efektivitas diatas dapat juga dipahami sebagai derajat keberhasilan suatu

organisasi. Dengan demikian, dapat dikatakan bahwa semakin besar kontribusi

keluaran yang dihasilkan terhadap nilai sasaran tersebut, maka dapat dikatakan

semakin efektif pula unit tersebut.

Pengertian efektivitas menurut Arens dan Loebbecke (1997) adalah

sebagai berikut: "Effectiveness refers to the accomplishment of objective where as

efficiency refers to resources used to achieve those objectives”.

Dari kedua definisi di atas dapat dijelaskan bahwa efektivitas merupakan

kemampuan suatu organisasi untuk memperoleh dan memanfaatkan sumber daya

yang ada sebaik mungkin dalam usahanya mencapaui tujuan organisasi. Suatu

unit dikatakan efektif apabila kontribusi keluaran yang dihasilkan semakin besar

sebagai tolak ukur keberhasilan suatu organisasi dalam mencapai tujuan

organisasi tersebut yang berhubungan dengan hasil operasi perusahaan.

H. Peranan Sistem Informasi Akuntansi Penggajian Dalam Menunjang Keefektivitas Pengendalian Internal Penggajian

Tujuan pengendalian internal atas penggajian adalah untuk menetapkan

jumlah yang benar atas gaji yang dibayarkan kepada setiap karyawan dan untuk

memperoleh keyakinan (jaminan) bahwa gaji yang dibayarkan adalah kepada

orang yang berhak menerimanya. Selain itu juga untuk mencegah pembayaran

gaji kepada karyawan fiktif atau jumlah gaji yang dibayarkan terlampau besar,

terlampau kecil atau tidak benar.

Telah kita ketahui, bahwa sistem informasi akuntansi atas penggajian

merupakan sistem dan prosedur yang digunakan untuk menetapkan berapa gaji

yang harus diterima karyawan, berapa yang harus dipotong dan berapa sisa gaji

yang benar-benar harus membayar kepada karyawan.

Untuk mencapai tujuan pengendalian internal atas penggajian, maka

sistem informasi akuntansi atas penggajian mempunyai peranan yang sangat

penting dimana sistem informasi akuntansi penggajian berperan dalam

menyediakan dan mengkoordinir formulir, dokumen dan catatan yang memadai yang

berguna dalam pengendalian internal penggajian.

Dengan kata lain, tujuan pengendalian internal penggajian dapat dicapai

sistem informasi akuntansi penggajian dalam menyediakan dokumen, catatan,

prosedur dan laporan.

Setelah melihat sistem informasi akuntansi penggajian yang diterapkan

pada PT.Perkebunan Nusantara III (Persero) Medan, maka dalam sub bab ini penulis

akan menguraikan sistem informasi akuntansi penggajian dalam menunjang

efektivitas pengendalian internal penggajian.

Sistem informasi akuntasi penggajian yang telah diterapkan oleh PT.

Perkebunan Nusantara III (Persero) Medan telah memadai, karena unsur-unsur

yang dibutuhkan dalam sistem informasi akuntasi penggajian yang memadai telah

terpenuhi, sehingga dapat menunjang pengendalian internal atas gaji perusahaan yang

tercermin dengan adanya :

1) Tujuan

Secara umum tujuan diadakannya sistem informasi akuntansi penggajian pada

PT.Perkebunan Nusantara III (Persero) Medan bertujuan untuk meningkatkan

kualitas dari informasi tentang gaji yang dihasilkan dan membantu

mengefektifkan pengendalian intern penggajian. Masalah gaji merupakan hal

yang penting bagi perusahaan karena akan mempengaruhi prestasi, tingkat

produktifitas kerja serta dedikasi pegawai kepada perusahaan.

2) Masukan

Dalam aktivitas penggajian, perusahaan telah melakukan pencatatan atas

yang berpedoman pada keputusan gaji karyawan dari bagian personalia pada

saat pengangkatan pegawai.

3) Keluaran

Adanya keluaran berupa mengkaji ulang laporan yang diberikan bagian

personalia oleh manajer personalia dan dalam pendistribusian slip gaji

karyawan diberikan kepada orang yang bersangkutan.

4) Penyimpanan Data

Segala data yang berkaitan dengan gaji, disimpan dalam bentuk arsip maupun

file komputer.

5) Pengolahan

Perusahaan selalu menggunakan komputer dalam mengolah datanya. Hal ini

dilakukan untuk menjamin akurasi dan informasi yang dihasilkan.

6) Instruksi dan Prosedur

Instruksi dan prosedur yang terinci mengenai penggajian ,dapat dilihat melalui

selebaran yang memuat mengenai keputusan direksi PT.Perkebunan

Nusantara III (Persero) Medan maupun melalui buku-buku panduan yang

diterbitkan.

Para pengguna sistem informasi akuntasi penggajian pada PT.Perkebunan

Nusantara III (Persero) Medan adalah pejabat dan pegawai yang ada pada

seksi administrasi dan keuangan serta seluruh pejabat dan pegawai lain yang

ada di perusahaan.

8) Pengendalian dan pengukuran keamanan

Pada PT.Perkebunan Nusantara III (Persero) Medan telah diterapkan penggunaan

password khusus untuk membatasi akses ke data penggajian dan penggunaan

kartu hadir dan daftar tertulis yang akan dijadikan dasar besarnya gaji yang

dibayarkan kepada pegawai.

Sistem Informasi Akuntansi penggajian yang diterapkan oleh PT.

Perkebunan Nusantara III (Persero) Medan yang telah memadai tersebut didukung

pula oleh terpenuhinya tujua-tujuan Sitem Informasi Akuntansi. Hal ini dapat

mendukung pengendalian internal atas penggajian di perusahaan yang tercermin

dari tujuan-tujuan sebagai berikut:

1. Untuk mendukung operasi sehari-hari perusahaan

Sistem Informasi Akuntansi pada PT.Perkebunan Nusantara III (Persero) Medan

digunakan untuk mendukung operasi sehari-hari dalam perusahaan, sehingga

memudahkan manajemen perusahaan dalam melaksanakan kegiatan operasional

perusahaan.

Sistem Inform asi Akunt ansi pada PT.Perkebunan Nusantara III (Persero)

Medan s angat berguna bagi manajemen dalam perusahaan untuk

pengambilan keputusan internal perusahaan.

3. Untuk memenuhi kewajiban berkenaan dengan pengamanan

Pada PT.Perkebunan Nusantara III (Persero) Medan, Sistem Informasi

Akuntansi sangat berguna untuk memenuhi kewajiban berkenaan dengan

pengamanan. Penggunaan sistem dengan menggunakan password khusus sangat

membantu untuk menjaga keamanan informasi dalam perusahaan.

Dengan demikian jelaslah bahwa unsur-unsur dan tujuan Sistem Informasi

Akuntansi penggajian yang diterapkan pada PT.Perkebunan Nusantara III

(Persero) Medan dapat mendukung keefektifan pengendalian internal

penggajian dengan memadai.

Berdasarkan pengendalian internal penggajian yang diterapkan pada PT.

Perkebunan Nusantara III (Persero) Medan, maka penulis akan menguraikan

mengenai efektivitas pengendalian internal penggajian yang ada pada Fakultas

Ekonomi Universitas Sumatera Utara, yang dinilai telah memadai. Hal ini dapat

ditunjukkan dengan pelaksanaan unsur-unsur pengendalian internal dalam

perusahaan yang dapat diuraikan sebagai berikut:

Pada PT.Perkebunan Nusantara III (Persero) Medan ditetapkan peraturan

yang tertulis antara lain mengenai jam masuk kerja, jam pulang

kerja, dan hukuman disiplin yang berkaitan dengan ketidakhadiran

seorang karyawan. Peraturan tersebut untuk dijalankan oleh setiap

karyawan dalam praktik kerja sehingga dapat menjadi etika dan

perilaku karyawan. Dengan demikian nilai etika dan kejujuran dapat

dijadikan dasar pengendalian yang dilakukan oleh manajemen perusahaan

dalam mengurangi dan mencegah tindakan pen yel ewengan yang

di l akukan ol eh i ndi vi du-indivi du dal am perusahaan.

b. Komitmen terhadap kompetensi

Karyawan yang berada di PT.Perkebunan Nusantara III (Persero) Medan

berkompeten akan tugas yang ada dalam bagaian-bagiannya, ditunjang

dengan latar belakang pengalaman yang memadai.

2. Dewan Komisaris atau Komite Audit

Pada PT.Perkebunan Nusantara III (Persero) Medan tidak terdapat Komite

Audit yang bertanggung jawab secara langsung untuk mengawasi proses

pelaporan keuangan, pengendalian internal, serta ketaatan hukum dan peraturan,

tetapi langsung ditangani oleh bagian Accounting. Kegi atan yang

dalam perusahaan telah bekerja sama dengan baik, baik dengan Auditor Internal

maupun Auditor Eksternal dalam melakukan tugasnya.

3. Falsafah manajemen dan gaya operasi

Pada PT.Perkebunan Nusantara III (Persero) Medan, sangat ditekankan

pengelolaan gaji dengan benar, tepat waktu, tepat waktu, aman, dan akurat, sehingga

dapat mendukung pengendalian internal penggajian. Perusahaan juga selalu

menekankan kepada karyawannya untuk mentaati kebijakan mengenai gaji dan

sistem akuntansi penggajian yang berlaku di PT.Perkebunan Nusantara III (Persero)

Medan.

4. Struktur Organisasi

PT.Perkebunan Nusantara III (Persero) Medan memiliki struktur

organisasi yang mencerminkan garis wewenang dan tanggung jawab yang ada

dalam pencapaian tujuan perusahaan. Struktur organisasi PT.Perkebunan Nusantara

III (Persero) Medan terdiri dari General Manager yang membawahi beberapa

departemen. General Manager dibantu secara langsung oleh Executive Secretary,

Executive Assistant Manager dan Head Departement. Hal ini juga didukung struktur

organisasi dan Job Description yang telah menggambarkan pelimpahan wewenang

dengan jelas dan tegas, sehingga dapat mempermudah dalam proses pelaporan dan

memperjelas tingkat kepemimpinan.

Pada PT.Perkebunan Nusantara III (Persero) Medan, pelimpahan

wewenang dan tanggung jawab yang berkaitan dengan prosedur penggajian

ditekankan pada bagian personalia yang melimpahkan wewenang pelimpahan data

gaji kepada bagian Administrasi Personalia, dan bagian Administrasi Personalia

mempunyai wewenang dan tanggung jawab ini dapat mempermudah dalam proses

operasi perusahaan, selain itu dapat memperjelas dalam proses pelaporan dan

memperjelas tingkat kepemimpinan pada perusahaan. Kebijakan dan pelatihan

sumber daya manusia

Pada PT.Perkebunan Nusantara III (Persero) Medan terdapat kebijakan

khusus sehubungan dengan proses penerimaan, penempatan, pelatihan, promosi,

maupun tindakan perbaikan dalam perusahaan, serta mengenai dilaksanakannya

program pelatihan sumber daya manusia. Karyawan yang terdapat dalam PT.

Perkebunan Nusantara III (Persero) Medan melewati masa percobaan kerja selama

tiga bulan sebelum menjadi karyawan tetap dan sebelumnya telah diberitahukan

mengenai sanksi yang ada.

6. Risk Assesment (perkiraan risiko)

Untuk menghindari penetapan risiko dalam pengelolaan gaji, PT.

Perkebunan Nusantara III (Persero) Medan menerapkan aplikasi yang

menggunakan payroll yang dapat memperkecil kesalahan yang terjadi sehingga

7. Control Activities (Kegiatan pengendalian)

Pada PT.Perkebunan Nusantara III (Persero) Medan, hal-hal yang menyangkut

aktivitas pengendalian dapat diuraikan sebagai berikut:

a. Pemisahan tugas yang cukup

P a d a PT.Perkebunan Nusantara III (Persero) Medan, t e r d a p a t p e m i s a h a n

t u g a s d i a n t a r a d e p a r t e m e n depart em en yan g ada da l am

perus ahaan, hal ini di t uj ukan unt uk menghindari timbulnya

kesalahan-kesalahan yang berhubungan dengan transaksi penggajian.

b. Prosedur otorisasi yang jelas

Pada PT.Perkebunan Nusantara III (Persero) Medan, berbagai tindakan

pengendalian dilakukan dengan memeriksa tingkat keakuratan,

kelengkapan dan tingkat otorisasi transaksi. Hal ini ditunjukkan dengan

adanya pengolahan informasi yang berkaitan dengan penggajian dalam

bentuk dokumen dan catatan-catatan yang buat rangkap.

c. Dokumen dan catatan yang memadai

Dokumen dan catatan pada PT.Perkebunan Nusantara III (Persero) Medan

merupakan objek dimana setiap t r a n s a k s i d i i k h t i s a r k a n m e l a l u i

p r o s e d u r ya n g a d a s e h i n g g a memberikan jaminan bahwa setiap

kelengkapan dan otorisasi dalam transaksi penggajian dapat dilaksanakan

secara mamadai.

d. Pengendalian fisik atas aktiva dan catatan.

Untuk memenuhi unsur pengendalian fisik atas aktiva dan catatan,

bagian personalia pada PT.Perkebunan Nusantara III (Persero) Medan

menyediakan lemari arsip untuk menyimpan catatan penting.

Pengendalian yang berhubungan dengan perlindungan peralatan,

program, dan berkas data komputer adalah dengan digunakan

password khusus asset dari perbedaan perhitungan antara catatan

pengendalian dengan hasil perhitungan fisik.

8. Informasi dan Komunikasi

Sistem informal dan komunikasi pada PT.Perkebunan Nusantara III

(Persero) Medan telah cukup memadai, sehingga manajemen mendapatkan

informasi yang relevan, tepat waktu, dan akurat. Hal ini ditunjukkan dengan

adanya penggunaan alat bantu berupa komputer sehingga dapat memudahkan

pengguna internal maupun eksternal untuk mengambil keputusan dalam transaksi

penggajian.

9. Pemantauan

Pada PT.Perkebunan Nusantara III (Persero) Medan diadakan program

aktivitas penggajian. Dan dilakukan evaluasi secara berkala terhadap pengendalian

internal, sehingga apabila terdapat kelemahan atau kesalahan dalam kegiatan

penggajian dapat segera diantisipasi.

Dengan diterapkan unsur-unsur pengendalian internal yang telah diuraikan

di atas, maka PT Perkebunan Nusantara III (Persero) Medan dinilai telah efektif

dalam melaksanakan pengendalian internal penggajian pada perusahaan. Hal ini

didukung pula dengan penerapan tujuan-tujuan pengendalian internal penggajian

yang terpenuhi dengan efektif, hal ini tercermin dengan adanya:

1. Eksistensi atau Keberadaan

Pada PT.Perkebunan Nusantara III (Persero) Medan, tidak memungkinkan

dimasukannya transaksi fiktif atau transaksi yang tidak ada dalam jurnal atau

catatan akuntansi lainnya, karena pihak yang berwenang dalam perusahaan

selalu akuntansi lainnya, karena pihak yang berwenang dalam perusahaan

selalu mengawasi dengan teliti transaksi-transaksi yang berhubungan dengan

penggajian.

2. Akurasi

Pencatatan transaksi yang berhubungan dengan penggajian pada PT.

Perkebunan Nusantara III (Persero) Medan diotorisasi dengan pantas oleh

pihak yang berwenang dalam perusahaan, karena bila terdapat transaksi

d a n a k a n b e r d a m p a k p a d a pemborosan aktiva yang akan merugikan

perusahaan.

3. Kelengkapan

PT.Perkebunan Nusantara III (Persero) Medan selalu menghindari kekeliruan

dalam perhitungan gaji di berbagai tahap, karena dalam proses pencatatannya ada

penilaian struktur pengendalian internal yang memadai.

4. Klasifikasi

PT.Perkebunan Nusantara III (Persero) Medan, perkiraan transaksi gaji

diklasifikasikan dengan pantas sesuai dengan bagan perkiraan klien yang dibuat

dalam jurnal laporan keuangan, sehingga dapat dinyatakan dengan wajar.

5. Ketepatan waktu

Transaksi penggajian pada PT.Perkebunan Nusantara III (Persero) Medan, dicatat

pada waktu yang tepat, agar laporan keuangan tidak salah saji. Bila transaksi

dicatat sebelum atau sesudah waktu terjadinya, memperbesar kemungkinan

transaksi tidak dicatat dalam jumlah yang pantas.

6. Posting dan pengikhtisaran

PT.Perkebunan Nusantara III (Persero) Medan transaksi penggajian

perusahaan diikhtisarkan dalam bentuk jurnal dan berdasarkan perkiraan yang

dicatat dalam buku besar dan berkas induk. Hal ini dilakukan untuk menjamin

BAB IV

PENUTUP

Berdasarkan uraian-uraian uang telah penulis sampaikan pada bab-bab

sebelumnya, maka penulis akan mencoba menarik kesimpulan dan mengajukan

saran-saran yang mungkin akan bermanfaat dan berguna pada PT.Perkebunan

Nusantara III (Persero) Medan.

A. Kesimpulan

Berdasarkan data dan hasil riset (survey), penulis mencoba memberikan

kesimpulan yang berhubungan dengan pengendalian intern gaji pada PT.Perkebunan

Nusantara III (Persero) Medan.

1. Sistem pengendalian intern gaji pada PT.Perkebunan Nusantara III (Persero)

Medan, telah diterapkan secara efektif. Pengendalian intern gaji yang dilakukan

oleh PT.Perkebunan Nusantara III (Persero) adalah dengan cara setiap

pembayaran gaji didasarkan pada bukti pembayaran gaji dilakukan secara tunai

dan slip pembayaran gaji harus ditanda tangani oleh pegawai yang bersangkutan;

2. Sistem informasi akuntansi sangat berperan aktif dalam menunjang efektifitas

pengendalian internal penggajian di PT.Perkebunan Nusantara III (Persero)