UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH STRUKTUR MODAL TERHADAP

PROFITABILITAS PADA INDUSTRI

MAKANAN DAN MINUMAN

YANG GO PUBLIC

SKRIPSI

OLEH:

YOSEPH F SIMARMATA 040502133

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Manajemen Fakultas Ekonomi Universitas Sumatera Utara

ABSTRAK

Yoseph F Simarmata (2010), Pengaruh Struktur Modal terhadap Profitabilitas pada Industri Makanan dan Minuman yang Go Public. Dibimbing oleh Ibu Dra. Lisa Marlina, MS, Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Penguji I Ibu Dr. Isfenti Sadalia, MS, dan Penguji II Ibu Dr. Prihatin LumbanRaja, MS.

Tujuan penelitian ini adalah untuk menganalisis pengaruh struktur modal (Debt to Asset Ratio, Longterm Debt to Asset Ratio, Debt to Equity Ratio,

Longterm Debt to Equity Ratio) terhadap profitabilitas (Return on Equity) pada

perusahaan industri makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan menggunakan laporan keuangan dari tahun 2007-2009. Hipotesis dari penelitian ini adalah struktur modal dengan variabel rasio hutang dengan asset (Debt to Asset Ratio), rasio hutang dengan modal sendiri (Debt to Equity Ratio) dan rasio hutang jangka panjang dengan modal sendiri (Longterm Debt to Equity

Ratio) secara serempak berpengaruh signifikan terhadap profitabilitas pada

industri makanan dan minuman yang go public. Variabel Debt to Equity Ratio merupakan variabel yang paling dominan mempengaruhi Profitabilitas pada industri makanan dan minuman yang tercatat di Bursa Efek Indonesia, hal ini dilihat dari analisi statistik coefficients telah diperoleh nilai standardized

coefficients x3 DER adalah 1,380 yang merupakan variabel bebas dengan nilai standardized coefficients tertinggi.

Metode penelitian yang digunakan adalah analisis deskriptif dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa Struktur Modal dengan variabel Debt to Asset Ratio, Debt to Equity Ratio dan Longterm Debt to Equity

Ratio secara serempak berpengaruh signifikan terhadap Profitabilitas pada industri

makanan dan minuman yang tercatat di Bursa Efek Indonesia. Hal ini ditunjukkan oleh analisis statistik diperoleh nilai Fhitung (4,010) > Ftabel (2,70). Variabel

Debt to Equity Ratio merupakan variabel yang paling dominan mempengaruhi

Profitabilitas pada industri makanan dan minuman yang tercatat di Bursa Efek Indonesia, hal ini dilihat dari analisi statistik coefficients telah diperoleh nilai

standardized coefficients x3 DER adalah 1,380 yang merupakan variabel bebas

dengan nilai standardized coefficients tertinggi.

Kesimpulan dari hasil penelitian ini adalah terdapat pengaruh yang positif dan signifikan dari variabel Debt to Asset Ratio, Debt to Equity Ratio dan

Longterm Debt to Equity Ratio terhadap profitabilitas pada industri makanan dan

minuman yang tercatat di Bursa Efek Indonesia.

Kata kunci: Debt to Asset Ratio, Debt to Equity Ratio dan Longterm Debt to

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat dan rahmat yang telah dilimpahkanNya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Struktur Modal terhadap Profitabilitas pada Industri Makanan dan Minuman yang Go Public”.

Tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Penulis memperoleh banyak masukan, motivasi, perhatian, dan doa dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, MS, selaku Dosen Pembimbing. Terima kasih atas kesabaran dan perhatian Ibu yang selalu ada dalam menyertai dan membantu penulis selama penyusunan skripsi ini.

5. Ibu Dr. Isfenti Sadalia, MS, selaku Dosen Penguji I. Terima kasih atas saran, kritik dan bimbingan serta arahan yang telah Ibu berikan sehingga penulis mampu menyelesaikan skripsi ini.

6. Ibu Dr. Prihatin Lumbanraja, MS, selaku Dosen Penguji II. Terima kasih atas saran, kritik dan bimbingan serta arahan yang telah Ibu berikan sehingga penulis mampu menyelesaikan skripsi ini.

8. Seluruh Dosen dan staff pegawai Fakultas Ekonomi Universitas Sumatera Utara, khususnya pegawai Departemen Manajemen: Bang Jumadi, Kak Dhani, Kak Susi, dan Kak Vina yang telah banyak membantu penulis.

9. Orangtuaku tercinta, Bapak D.Simarmata dan Ibu M.Br Tobing beserta saudara-saudaraku yang senantiasa memberi semangat, kasih sayang, dan doa yang tiada putus-putusnya, sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

10. Teman-temanku Seluruh Manajemen ’04 terutama Tohom, Iswadi, Juni, Hokbin, Surya, Andre, Simon, Rahmad, Dani, Whitetop, Rokky, Slamat, Albert, Gerobak Takdir Crew, yang telah menyediakan waktu, masukan serta perhatian yang tulus pada penulis dalam penyelesaian skripsi.

11. Terimakasih kepada Google, www.idx.co.id dan telah membantu penulis dalam penulisan skripsi ini

12. Buat pihak-pihak lain yang tidak dapat disebutkan namanya satu persatu, yang telah membantu penulis baik moril maupun materil.

Penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak yang berkenan untuk membacanya dan menyadari skripsi ini masih memiliki keterbatasan, penulis dengan kerendahan hati menerima saran dan masukan yang membangun untuk perbaikan dimasa depan.

Medan, Desember 2010 Penulis

DAFTAR ISI

A.Latar Belakang... 1

B.Perumusan Masalah ... 6

C.Kerangka Konseptual ... 6

D.Hipotesis ... 8

E.Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

F. Metode Penelitian ... 9

1. Batasan Operasional ... 9

2. Defenisi Operasional Variabel ... 10

3. Populasi dan Sampel ... 11

4. Tempat dan Waktu Penelitian ... 12

5. Jenis Data ... 12

6. Teknik Pengumpulan Data ... 13

7. Metode Analisis Data ... 13

BAB II : URAIAN TEORITIS ... 16

A.Penelitian Terdahulu ... 16

B.Pengertian Struktur Modal ... 17

C.Faktor-Faktor Keputusan Struktur Modal ... 18

D. Teori-Teori Yang Menyangkut Struktur Modal ... 19

1. Teori Trade off ... 19

2. Teori Keagenan ... 20

3. Teori Pecking Order... 21

E.Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 22

F. Profitabilitas ... 25

G.Hubungan Struktur Modal dengan Profitabilitas ... 28

BAB III : GAMBARAN UMUM PERUSAHAAN ... 29

A.Bursa Efek Indonesia ... 29

1. Indeks Bursa Efek Indonesia ... 30

2. Perundang-undangan ... 31

BAB IV : HASIL DAN PEMBAHASAN ... 43

A.Deskripsi Variabel ... 43

B.Evaluasi Model Analisi ... 47

C.Pengujian Hipotesis dan Pembahasan ... 48

1. Uji Serempak (Uji F) ... 48

2. Uji Parsial (Uji t) ... 49

3. Variabel Dominan ... 52

BAB V : KESIMPULAN DAN SARAN ... 54

A.Kesimpulan ... 54

B.Saran ... 56 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Sampel Penelitan ... 12

Tabel 3.1 Neraca ADES ... 33

Tabel 4.1 Rasio Rata-Rata Profitabilitas dan Struktur Modal Seluruh Perusahaan Makanan dan Minuman Yang Tercatat di BEI tahun 2007-2009 ... 45

Tabel 4.2 Deskriptif Nilai Variabel Debt to Asset Ratio (DAR) pada Perusahaan Makanan dan Minuman Yang Tercatat di BEI tahun 2007-2009 ... 46

Tabel 4.3 Deskriptif Nilai Variabel Debt to Equity Ratio (DER) pada Perusahaan Makanan dan Minuman Yang Tercatat di BEI tahun 2007-2009 ... 47

Tabel 4.4 Deskriptif Nilai Variabel Longterm Debt to Equity Ratio (LDER) pada Perusahaan Makanan dan Minuman Yang Tercatat di BEI tahun 2007-2009 ... 48

Tabel 4.5 Deskriptif Nilai Variabel Longterm Debt to Equity Ratio (LDER) pada Perusahaan Makanan dan Minuman Yang Tercatat di BEI tahun 2007-2009 ... 48

Tabel 4.5 Deskriptif Nilai Variabel Return on Equity (ROE) pada Perusahaan Makanan dan Minuman Yang Tercatat di BEI tahun 2007-2009 ... 48

Tabel 4.6 Ringkasan Hasil Pengolahan SPSS ... 49

Tabel 4.7 R square ... 49

Tabel 4.8 ANOVA ... 50

DAFTAR GAMBAR

ABSTRAK

Yoseph F Simarmata (2010), Pengaruh Struktur Modal terhadap Profitabilitas pada Industri Makanan dan Minuman yang Go Public. Dibimbing oleh Ibu Dra. Lisa Marlina, MS, Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Penguji I Ibu Dr. Isfenti Sadalia, MS, dan Penguji II Ibu Dr. Prihatin LumbanRaja, MS.

Tujuan penelitian ini adalah untuk menganalisis pengaruh struktur modal (Debt to Asset Ratio, Longterm Debt to Asset Ratio, Debt to Equity Ratio,

Longterm Debt to Equity Ratio) terhadap profitabilitas (Return on Equity) pada

perusahaan industri makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan menggunakan laporan keuangan dari tahun 2007-2009. Hipotesis dari penelitian ini adalah struktur modal dengan variabel rasio hutang dengan asset (Debt to Asset Ratio), rasio hutang dengan modal sendiri (Debt to Equity Ratio) dan rasio hutang jangka panjang dengan modal sendiri (Longterm Debt to Equity

Ratio) secara serempak berpengaruh signifikan terhadap profitabilitas pada

industri makanan dan minuman yang go public. Variabel Debt to Equity Ratio merupakan variabel yang paling dominan mempengaruhi Profitabilitas pada industri makanan dan minuman yang tercatat di Bursa Efek Indonesia, hal ini dilihat dari analisi statistik coefficients telah diperoleh nilai standardized

coefficients x3 DER adalah 1,380 yang merupakan variabel bebas dengan nilai standardized coefficients tertinggi.

Metode penelitian yang digunakan adalah analisis deskriptif dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa Struktur Modal dengan variabel Debt to Asset Ratio, Debt to Equity Ratio dan Longterm Debt to Equity

Ratio secara serempak berpengaruh signifikan terhadap Profitabilitas pada industri

makanan dan minuman yang tercatat di Bursa Efek Indonesia. Hal ini ditunjukkan oleh analisis statistik diperoleh nilai Fhitung (4,010) > Ftabel (2,70). Variabel

Debt to Equity Ratio merupakan variabel yang paling dominan mempengaruhi

Profitabilitas pada industri makanan dan minuman yang tercatat di Bursa Efek Indonesia, hal ini dilihat dari analisi statistik coefficients telah diperoleh nilai

standardized coefficients x3 DER adalah 1,380 yang merupakan variabel bebas

dengan nilai standardized coefficients tertinggi.

Kesimpulan dari hasil penelitian ini adalah terdapat pengaruh yang positif dan signifikan dari variabel Debt to Asset Ratio, Debt to Equity Ratio dan

Longterm Debt to Equity Ratio terhadap profitabilitas pada industri makanan dan

minuman yang tercatat di Bursa Efek Indonesia.

Kata kunci: Debt to Asset Ratio, Debt to Equity Ratio dan Longterm Debt to

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya pasar keuangan (financial market) terdiri dari dua bagian, yaitu pasar uang (money market) dan pasar modal (capital market). Pasar uang dan pasar modal dibedakan atas instrumen keuangan atau surat berharga yang diperjualbelikan. Pasar modal merupakan pasar untuk surat berharga jangka panjang seperti saham, warrant, obligasi, right, obligasi konvertibel, dan berbagai produk turunan (derivativ) seperti opsi (put atau call), sedangkan pasar uang pada sisi yang lain merupakan pasar surat berharga jangka pendek seperti, Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU).

Pasar modal Indonesia sebagai salah satu lembaga yang memobilisasi dana masyarakat dengan menyediakan sarana atau tempat untuk mempertemukan penjual dan pembeli dana-dana jangka panjang yang disebut efek. Dalam hal ini pasar modal memiliki fungsi ekonomi karena menyediakan fasilitas atau tempat mempertemukan dua kepentingan yaitu pihak yang mempunyai kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Selain itu pasar modal memiliki fungsi keuangan karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan berupa return bagi pemilik dana sesuai dengan karakteristik investasi yang dipilih.

kontinuitas perusahaan dapat dipertahankan serta perusahaan dapat tumbuh terus dan melakukan ekspansi dalam bisnisnya. Tujuan diatas bukan hanya untuk perusahaan-perusahaan Badan Usaha Milik Negara (BUMN), namun juga berlaku untuk perusahaan-perusahaan swasta yang terbuka maupun tidak terbuka yang biasanya berorientasi pada laba. Oleh karena itu suatu perusahaan dituntut untuk dapat melakukan kegiatan operasionalnya secara efisien dan efektif sehingga akan meningkatkan profitabilitas perusahaan.

Pasar modal dapat digunakan oleh perusahaan sebagai sumber mendapatkan sumber pendanaan jangka panjang untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Perusahaan yang membutuhkan dana akan mencatatkan sahamnya di bursa atau menambah volume saham dengan penerbitan saham baru. Pihak yang menawarkan atau menjual efek kepada masyarakat melalui pasar modal disebut emiten.

Konsumen tidak lagi memilih produk tradisional saja, tetapi juga produk-produk fortifikasi yaitu produk-produk-produk-produk makanan olahan hasil industri makanan dan minuman, seperti susu, biskuit, permen, vitamin dan mineral. Perubahan keinginan tersebut disebabkan mereka memiliki pengetahuan yang baru berkat media yang diakui berperan penting dalam mengedukasi konsumen. Diperkirakan juga bahwa dalam lima tahun ke depan, industri makanan olahan akan bertumbuh 8% per tahun dengan pertumbuhan volume penjualan 4%-11%. Didukung makin meningkatnya kesadaran kesehatan, pengenalan produk baru dan pertumbuhan tempat ritel modern juga mendorong pertumbuhan industri makanan (Ketua Umum Gabungan Perusahaan Makanan dan Minuman Indonesia, Thomas Darmawan, ANTARA 2009)

Industri makanan dan minuman merupakan salah satu industri sebagai emiten yang mencatatkan sahamnya di BEI. Industri yang mencatatkan sahamnya ada sebanyak 12 perusahaan (2009). Sebagai salah satu industri yang memiliki prospek baik sudah seharusnya saham industri makanan dan minuman terbuka di Indonesia cukup aktif diperdagangkan di lantai bursa. Perusahaan multinasional juga mengamati perkembangan sektor ini dan melihat prospek perusahaan lokal semakin bagus, sehingga mereka juga berniat melakukan ekspansi ke pangsa pasar asia lewat industri ini. Alasannya industri ini memiliki tingkat pertumbuhan yang cukup tinggi dan dapat bertahan untuk jangka panjang. Hal ini sangat mungkin dilihat dari pola hidup masyarakat Indonesia yang sangat konsumtif dan jumlah penduduk Indonesia yang sangat tinggi mendukung pertumbuhan industri makanan dan minuman (Chris Biantoro, Warta Ekonomi, 2009).

menyebabkan terjadinya krisis pangan di Indonesia. Krisis pangan yang terjadi sekarang adalah ketidakmampuan masyarakat membeli produk pangan, sedangkan komoditasnya ada. Krisis pangan di Indonesia bukan disebabkan kekurangan pangan dalam artian pangan sebagai sesuatu yang dimakan. Pasalnya, Indonesia memiliki berbagai jenis komoditas biji-bijian, umbi, holtikura, sayur dan buah, serta komoditas ternak dan ikan. Kenaikan harga komoditas pertanian yang memicu kenaikan harga makanan dan minuman olahan dinilai tidak akan membuat industri makanan dan minuman olahan menderita, karena perusahaan pasti telah memiliki proyeksi dan antisipasi (Direktur PT Indofood Sukses Makmur Tbk, Franciscus Welirang, ANTARA, 2009).

Pada umumnya suatu perusahaan dapat bertahan apabila ia dapat mempertahankan dan meningkatkan kinerja perusahaan. Upaya ini dapat dilakukan dengan mengukur struktur modal dalam mempengaruhi tingkat profitabilitas perusahaan. Struktur modal sering dihubungkan dengan nilai perusahaan dan memiliki pengaruh terhadap profitabilitas perusahaan. Profitabilitas merupakan tingkat kemampuan perusahaan untuk mengukur efektivitas manajemen yang dihitung oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. Sedangkan cara menghitung rasio profitabilitas yang berhubungan dengan struktur modal salah satunya adalah dengan Return on

Equity (ROE). Menurut Sartono (2000:296) semakin besar penggunaan hutang

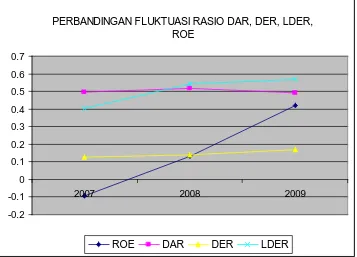

PERBANDINGAN FLUKTUASI RASIO DAR, DER, LDER, ROE

-0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

2007 2008 2009

ROE DAR DER LDER

Gambar 1.1: Grafik Perbandingan Fluktuasi Rasio DER, DAR, LDER terhadap Rasio ROE rata-rata Industri Makanan dan Minuman yang tercatat di Bursa Efek Indonesia.

Sumber

Pada Gambar 1.1 memperlihatkan fluktuasi daripada Return on Equity (ROE) dari tahun 2007 sampai tahun 2009 mengalami kenaikan. Pergerakan yang signifikan ini, diikut i rasio Debt to Equity Ratio (DER) dan Longterm Debt to

Equity Ratio (LDER) yang mengalami fluktuasi yang semakin meningkat.

Sebaliknya pada Debt to Asset Ratio (DAR) cenderung mengalami penurunan dari tahun 2007 sampai tahun 2009. Peristiwa ini dapat membuktikan bahwa proporsi pendanaan hutang lebih besar ditanggung oleh ekuitas atau pemegang saham pada industri makanan dan minuman, daripada menggunakan asset perusahaan.

B. Perumusan Masalah

Masalah adalah sesuatu yang memerlukan pemecahan dan merupakan sesuatu yang tidak diinginkan. Oleh karena itu setiap masalah memerlukan tanggapan dan cara-cara untuk mengatasinya agar perusahaan berjalan sesuai dengan yang diharapkan. Perumusan masalah merupakan tahap awal yang harus dilakukan sebelum mencapai ke tahap pembahasan.

Berdasarkan latar belakang masalah yang telah dikemukakan maka peneliti merumuskan masalah dalam penelitian ini adalah: “Apakah terdapat pengaruh yang signifikan dari variabel struktur modal yang terdiri dari Debt

to Asset Ratio (DAR), Debt to Equity Ratio (DER), Longterm Debt to Equity

Ratio (LDER) terhadap profitabilitas pada perusahaan Industri makanan

dan minuman yang go public?”

C. Kerangka Konseptual

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dengan memanfaatkan semua sumber daya yang terdapat pada perusahaan. Profitabilitas dapat diukur melalui rasio Return On Equity (ROE). ROE berguna untuk mengetahui besarnya keuntungan yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. ROE menunjukkan kesuksesan manajemen dalam memaksimalkan pengembalian pada pemegang saham, semakin tinggi rasio ini akan semakin baik karena memberikan tingkat pengembalian yang lebih besar pada pemegang saham.

Debt to Asset Ratio (DAR) yaitu rasio yang menekankan persentase aktiva

ketidakmampuan perusahaan dalam membayar semua kewajibannya, sedangkan di pihak pemegang saham mengakibatkan pembayaran bunga yang tinggi dan akan mengurangi pembayaran dividen.

Debt to Equity Ratio (DER) menekankan persentase penyediaan dana oleh

pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio DER, maka semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Longterm Debt to Equity Ratio (LDER) menekankan persentase

penyediaan dana oleh pemegang saham terhadap kewajiban jangka panjang. Dari kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Struktur Modal

Gambar 1.2 Kerangka Konseptual

Sumber : Diolah dari berbagai sumber (Sartono, Keown, Husnan. et,al)

Debt to Asset Ratio

(X1)

Debt to Equity Ratio

(X2)

Longterm Debt to Equity Ratio

(X3)

Profitabilitas (Return on Equity)

D. Hipotesis

Hipotesis adalah penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis berupa pernyataan mengenai konsep yang telah terjadi atau akan terjadi. Hipotesis berupa pernyataan mengenai konsep yang dapat dinilai benar atau salah jika menunjuk pada suatu fenomena yang diamati dan diuji secara empiris. Fungsi dari hipotesis adalah sebagai pedoman untuk dapat mengarahkan penelitian agar sesuai dengan apa yang kita harapkan (Kuncoro, 2003:47-48).

Berdasarkan kerangka konseptual yang telah dibuat, maka hipotesis yang dapat dirumuskan adalah:

“Struktur modal dengan variabel rasio hutang dengan asset (Debt to Asset

Ratio), rasio hutang dengan modal sendiri (Debt to Equity Ratio) dan rasio

hutang jangka panjang dengan modal sendiri (Longterm Debt to Equity Ratio) secara serempak berpengaruh signifikan terhadap profitabilitas pada industri makanan dan minuman yang go public.”

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun peneliti melakukan penelitian ini adalah untuk menganalisis pengaruh struktur modal (Debt to Asset Ratio, Longterm Debt to Asset Ratio, Debt

to Equity Ratio, Longterm Debt to Equity Ratio) terhadap profitabilitas (Return on

Equity) pada perusahaan industri makanan dan minuman yang tercatat di Bursa

2. Manfaat Penelitian a. Bagi Perusahaan

Penelitian ini bermanfaat sebagai dasar pertimbangan dan masukan bagi pihak perusahaan dalam menjalankan aktivitasnya.

b. Bagi Peneliti

Penelitian ini adalah untuk pengembangan ilmu pengetahuan dan menambah wawasan peneliti melalui analisis dan pengujian pengaruh struktur modal terhadap profitabilitas perusahaan makanan dan minuman yang go public.

c. Bagi kalangan Akademis Lainnya

Penelitian ini dapat menjadi bahan referensi dalam melakukan penelitian selanjutnya khususnya mengenai pengaruh struktur modal terhadap profitabilitas perusahaan makanan dan minuman yang go public.

F. Metode Penelitian 1. Batasan Operasional

a. Variabel yang digunakan oleh penulis terbagi dua yaitu variabel dependent (terikat, Yi) dan variabel independent (bebas, Xi). Dengan variabel bebas yaitu Debt to Asset Ratio, Debt to Equity Ratio, Longterm Debt to Equity Ratio.

Variabel terikat yaitu profitabilitas perusahaan dengan indikatornya Return on

Equity (ROE). Hubungan antara keempat variabel tersebut adalah naik

b. Laporan Keuangan yang digunakan adalah tahun 2007, 2008 dan 2009. 2. Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel adalah unsur penulisan yang memberitahukan bagaimana caranya mengukur suatu variabel. Dalam penulisan ini, definisi operasional variabelnya adalah sebagai berikut:

a. Profitabilitas (Yi) merupakan rasio yang mengukur efektivitas manajemen

yang dihitung oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. Dalam penulisan ini profitabilitas diidentifikasikan dengan rasio pengembalian ekuitas atau ROE dengan cara membandingkan laba bersih dengan ekuitas. Variabel ini digunakan untuk mengukur tingkat pengembalian modal pemilik perusahaan. Rumus:

Laba Bersih ROE

Ekuitas

=

b. DAR (Debt to Asset Ratio, X1) sering disebut dengan rasio hutang (debt ratio),

adalah variabel yang mendefinisikan seberapa banyak proporsi dari aktiva yang sumber pendanaannya berasal dari pinjaman atau kredit. Rasio ini diukur dari jumlah hutang dibagi dengan jumlah aktiva. Rumus:

Debt DAR

Asset

=

c. DER (Debt to Equity Ratio, X2) adalah variabel yang bertujuan melihat berapa

besar proporsi dari modal perusahaan yang berasal dari pinjaman atau kredit. Rumus:

Debt DER

Equity

=

sebagai proporsi dari hutang jangka panjang yang sumber pendanaanya berasal dari ekuitas atau pemegang saham. Ukuran dari variabel LDER dipakai untuk mengindikasikan bahwa semakin besar rasio perbandingannya, maka semakin besar risiko yang ditanggung para pemegang saham (Warsono, 2003:239). Rumus:

= Longterm Debt

LDER

Shareholder Equity

3. Populasi dan Sampel a. Populasi

Populasi penelitian ini adalah seluruh industri makanan dan minuman yang tercatat di Bursa Efek Indonesia sebanyak 12 perusahaan pada tahun 2009. b. Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling atau sampel jenuh. Metode purposive sampling adalah metode pengambilan sampel dengan ketentuan seluruh populasi digunakan untuk pengambilan sampel ( Kuncoro, 2003:104). Adapun kriteria penarikan sampel yang digunakan antara lain:

1) Emiten yang memiliki data laporan keuangan per triwulan yang lengkap selama periode penelitian.

2) Emiten yang memiliki data harga saham yang lengkap selama periode penelitian.

Tabel 1.1 Sampel Penelitian

No. Kode Nama Perusahaan

1. ADES Ades Waters Indonesia Tbk 2. AISA Tiga Pilar Sejahtera Food Tbk 3. AQUA Aqua Golden Mississippi Tbk

4. CEKA Cahaya Kalbar Tbk

5. DLTA Delta Djakarta Tbk

6. INDF Indofood Sukses Makmur Tbk 7. MLBI Multi Bintang Indonesia Tbk

8. MYOR Mayora Indah Tbk

4. Tempat Penelitian dan Waktu Penelitian

(diolah)

a. Tempat Penelitian

Penelitian ini mengambil data untuk penelitian secara tidak langsung mengambil dari Bursa Efek Indonesia, yaitu dengan cara diambil dari media internet terutama memanfaatkan situs resmi BEI seperti situs

b. Waktu Penelitian

www.idx.co.id,

Penelitian ini dilaksanakan mulai Juli 2010 sampai dengan Desember 2010. 5. Jenis Data

6. Teknik Pengumpulan Data

Teknik pengumpulan data pada penulisan ini adalah teknik dokumentasi dengan cara mengumpulkan data berupa laporan keuangan setiap perusahaan sampel untuk tahun 2007, 2008, 2009 dan IHSG sektor industri makanan dan minuman, yang dikutip dari laporan yang dipublikasikan oleh Bursa Efek

Indonesia (www.e-bursa.com

7. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah : a. Metode Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan dan dikelompokan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Analisis Statistik

1) Metode Analisis Linier Berganda

Peneliti menggunakan Metode Analisis Regresi Berganda (Multiple

Linear Regression) untuk mengetahui besarnya hubungan dan

pengaruh variabel bebas yang jumlahnya lebih dari dua variabel terhadap terikat (Sugiyono, 2003:211). Dengan bentuk persamaan regresi berikut ini:

Y = b0+b1DAR+b2DER+b3LDER+e Keterangan:

LDER = Longterm Debt to Equity Ratio

b0 = Konstanta

b1, b2, b3, b4 = Koefisien Regresi

e = Standard Error 2) Pengujian Hipotesis

Proses selanjutnya adalah melakukan pembuktian hipotesis yang diajukan dengan perhitungan menggunakan alat Bantu program SPSS 16.00 dengan teknik analisis sebagai berikut:

a) Uji Serempak (Uji F)

Uji Serempak adalah untuk mengetahui apakah secara serempak variabel bebas (DAR, DER, LDER) mempunyai pengaruh atau tidak terhadap variabel terikat, dengan hipotesis sebagai berikut:

H0: b1=b2=b3=b4=0, artinya seluruh variabel bebas (DAR, DER,

LDER) secara serempak tidak berpengaruh signifikan terhadap variabel terikat (ROE).

Ha: minimal satu b1≠0, artinya variabel bebas (DAR, DER, LDER)

secara serempak berpengaruh signifikan terhadap variabel terikat (ROE).

Kriteria Pengambilan Keputusan:

H0 diterima jika Fhitung ≤ Ftabelpada α=5%

Ha diterima (tolak H0) jika Fhitung > Ftabelpada α=5%

b) Uji Parsial (Uji t)

bebas (DAR, DER, LDER) secara parsial mempunyai pengaruh signifikan terhadap nilai variabel terikat (ROE) dengan perumusan hipotesis sebagai berikut:

H0: b1=0, artinya variabel bebas (DAR, DER, LDER) secara parsial

tidak berpengaruh signifikan terhadap variabel terikat (ROE). Ha: b1≠0, artinya variabel bebas (DAR, DER, LDER) secara parsial

berpengaruh signifikan terhadap variabel terikat. Dengan α=10%

dan derajat kebebasan (n-k). Kriteria Pengambilan Keputusan:

H0 diterima jika –ttabel≤ thitung≤ ttabelpada α=10%, df=n-k

Ha diterima jika thitung > ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Studi empiris yang menjelaskan faktor-faktor yang mempengaruhi profitabilitas dan struktur modal sudah banyak dilakukan oleh berbagai pihak. Hasil penulisan dari Wald (dalam Harahap 2003:5) pada tahun 1992 bahwa faktor-faktor yang berhubungan dengan struktur modal di beberapa negara seperti Perancis, Jerman, Inggris, dan Amerika Serikat adalah pajak, rasio leverage, resiko bisnis, profitabilitas, ukuran perusahaan, dan tingkat pertumbuhan. Hasil penulisan ini menjelaskan bahwa secara konsisten di negara-negara yang diteliti menunjukkan struktur modal berhubungan dengan pajak, R&D (Return and

Debt), dan profitabilitas, sedangkan variabel lain hubungannya tidak konsisten di

setiap negara.

Harahap (2003) dalam penulisannya menggunakan data sekunder yang diolah dan disediakan perusahaan melalui publikasi BEJ dengan jenis data yang digunakan yaitu data kuantitatif yang terdiri dari laporan keuangan dari tahun 1996-2001 pada perusahaan industri pulp dan paper yang terdaftar di BEJ. Penulisan ini meggunakan teknik analisis data regresi linier berganda. Hasil penelitian ini menunjukkan bahwa struktur modal sangat berpengaruh terhadap profitabilitas karena struktur modal yang digunakan perusahaan untuk operasional menentukan profit yang diinginkan oleh perusahaan. Namun hasil pengujian hipotesis tersebut tidak menjawab rumusan masalah penulisan yang diutnjukkan dengan tanda negatif pada koefisien b1 (Y=0,22-0,156X).

variabel dari struktur modal Debt to Asset Ratio, Longterm Debt to Asset Ratio,

Equity to Asset Ratio berpengaruh positif dan signifikan terhadap profitabilitas

pada perusahaan. Fakta empiris dapat terlihat dari Adjusted Square sebesar 0,388 dan F-statistik sebesar 11,766. Sehingga hal ini mendukung teori tradeoff. Sedangkan variabel bebas yang paling dominan mempengaruhi struktur modal adalah DAR (Debt to Asset Ratio), namun dalam penghitungan statistik penulis menemukan adanya gejala multikorelasi yang sangat kuat antara EAR dan DAR sehingga penulis menghilangkan salah satu variabel bebas yaitu DAR (penulis memasukkan rasio EAR dalam multiregresi dan menghilangkan DAR). LDAR dan EAR mempunyai pengaruh yang signifikan, namun LDAR yang paling signifikan mempengaruhi ROE.

B. Pengertian Struktur Modal

Pengertian struktur modal harus membedakan antara penentuan panduan pendanaan yang tepat bagi perusahaan, maka dapat kita bagi atas struktur modal dan struktur finansial/keuangan. Struktur modal adalah paduan sumber dana jangka panjang yang digunakan oleh perusahaan, sedangkan struktur keuangan adalah paduan semua pos yang muncul di sisi kanan neraca perusahaan. Sehingga dapat didefinisikan struktur modal dengan selisih dari struktur keuangan dengan kewajiban lancar.

modal optimal). Masalah yang dihadapi dalam hal ini adalah bagaimana cara menyeimbangkan berbagai sumber dana dengan cara yang tepat demi kinerja perusahaan yang efektif dan efisien.

C. Faktor-faktor Keputusan Struktur Modal

Ada empat faktor yang mempengaruhi keputusan struktur modal, yaitu: 1. Resiko bisnis yaitu tingkat resiko yang terkandung dalm operasi perusahaan

apabila ia tidak menggunakan hutang. Makin besar risiko perusahaan maka makin rendah rasio hutang yang optimal. Dapat juga didefinisikan sebagai ketidakpastian yang melekat pada proyeksi tingkat pengembalian aktiva (ROA) maupun ekuitas (ROE) masa depan, yang merupakan determinan dari struktur modal, sehingga dapat ditelaah untuk memperkirakan risiko bisnis. Faktor yang mempengaruhi risiko bisnis yaitu variabilitas permintaan, variabilitas harga jual, variabilitas harga masukan, kemampuan menyesuaikan harga keluaran terhadap harga masukan, biaya-biaya bersifat tetap (leverage operasi).

3. Fleksibilitas keuangan, atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan memburuk. Para manajer dana perusahaan perlu menyediakan modal untuk operasi yang stabil, yang merupakan faktor keberhasilan jangka panjang.

4. Konservatisme atau agresivitas manajemen. Sebagian manajer lebih agresif dari yang lain, maka sebagian perusahaan cenderung menggunakan hutang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal, akan tetapi mempengaruhi struktur modal yang ditargetkan manajer.

D. Teori-Teori yang Menyangkut Struktur Modal 1. Teori Trade-off (Trade-off Theory)

Kebijakan struktur modal melibatkan pertimbangan trade-off antara risiko dengan tingkat pengembalian. Teori trade-off menerangkan bahwa struktur modal optimal ditemukan dengan menyeimbangkan keuntungan pajak dengan biaya tekanan financial (the cost of financial distress) dari penambahan hutang, sehingga biaya dan keuntungan dari penambahan hutang di trade-off (saling tukar) satu sama lain. Menurut teori trade-off, setiap perusahaan harus menetapkan target struktur modalnya, yaitu pada posisi keseimbangan biaya dan keuntungan marginal dari pendanaan dengan hutang, sebab pada posisi itu nilai perusahaan menjadi maksimum (Brigham et.al, 2001:431).

yang diharapkan (expected rate of return) akan menaikkan harga saham tersebut. Karena itu struktur modal yang optimal harus berada pada keseimbangan antara risiko dengan pengembalian yang memaksimumkan harga saham (Brigham dan Houston 2001:5-6).

Dalam teori trade-off menjelaskan posisi struktur modal harus menargetkan pada posisi kesimbangan biaya dan keuntungan marjinal dari pendanaan dengan hutang, sebab pada posisi itu nilai perusahaan menjadi maksimum, maka faktor-faktor yang dapat mempengaruhi adalah keuntungan dari pajak, biaya-biaya finansial, dan biaya keagenan yang dapat memaksimumkan harga saham (Brigham dan Houston, 2001:6).

2. Teori Keagenan (Agency Theory)

perusahaan memaksimumkan kemakmuran pemegang saham dengan cara meningkatkan harga saham (Keown, 2000:557-558).

Dari kedua hal ini terdapat pertentangan antara tujuan manajer dengan tujuan dari perusahaan tersebut. Karena manajer diangkat oleh pemegang saham maka mereka dituntut untuk mengikuti keinginan pemegang saham (the best of

interest of stockholders), namun manajer tidak ingin kepentingannya juga

terabaikan.

Leveraged buyout (LBO) adalah salah satu cara mengurangi kelebihan kas

untuk mengurangi pemborosan perusahaan. Seperti yang dikemukakan pembayaran hutang tinggi akan memaksa manajer untuk menahan kas dengan meniadakan pengeluaran lain yang tidak perlu. Namun terdapat risiko apabila meningkatkan hutang dan mengurangi arus kas karena meningkatkan risiko kebangkrutan.

3. Teori pecking order (Pecking Order Theory)

Pandangan alternatif dari manajer meramalkan bagaimana cara mendanai anggaran modal perusahaannya denga teori struktur modal, sekarang dikenal dalam literatur ekonomi keuangan sebagai teori pecking order (Gordon, 1961).

Teori pecking order (dalam Brigham, Houston 2001:5-6) pertama sekali dikemukakan Myers dan Majluff (1984) dan pada teori ini Myers (1989) secara ringkas mengikhtisarkan teori pecking order struktur modal dengan 4 poin ini, yaitu:

c. Saat pendanaan eksternal dibutuhkan perusahaan akan pertama memilih menerbitkan sekuritas hutang dahulu, lalu menerbitkan sekuritas jenis modal akan dilakukan terakhir.

Dengan semakin banyaknya dana eksternal dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pendapatan pecking order akan mengikuti. Ini berarti lebih menyukai hutang yang lebih beresiko, modal preferen dan modal biasa akan sebagai pilihan terakhir.

Dalam teori pecking order menjelaskan dimana perusahaan akan menentukan hierarki dana yang paling disukai. Jika dalam pemenuhan kebutuhan dana perusahaan lebih mengutanakan dari sumber ekstern yang berupa hutang saja, maka ketergantungan pada pihak luar akan semakin besar dan risiko finansialnya ikut menjadi besar. Sebaliknya jika perusahaan hanya menggantungkan dananya pada saham saja, maka biaya modal yang timbul akan semakin mahal. Oleh karena itu harus ada keseimbangan yang optimal antara kedua sumber dana tersebut. Dari teori ini dapat dilihat target debt equity ratio, karena ada dua jenis modal yang berperan dalam perusahaan yaitu eksternal dan internal, perusahaan membatasi jumlah pinjaman karena mereka menargetkan

external financing yang rendah. Akhir dari teori ini tak ada tingkat pengungkit

yang setepatnya ditemukan, hal ini karena rasio pengungkit yang diteliti (total hutang atas asset) hanya mencerminkan kumulatif pendanaan eksternal yang dibutuhkan perusahaan sepanjang waktu.

E. Faktor-Faktor yang Mempengaruhi Struktur Modal

modal sendiri sebagai tambahan analisis yang telah dibahas diatas, berikut ini adalah faktor-faktor yang dipertimbangkan perusahaan (Brigham dan Houston. 2001:39-41):

1. Stabilitas penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan denagn perusahaannya yang tidak stabil. Stabilitas penjualan akan mempengaruhi stabilitas pendapatan, yang pada akhirnya akan digunakan sebagai jaminan bagi pinjaman.

2. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung menggunakan banyak hutang, maka pada akhirnya akan diguanakan sebagai jaminan bagi pinjaman.

3. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena akan mempunyai risiko lebih kecil.

4. Tingkat Pertumbuhan

6. Pajak

Bunga merupakan beban yang dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut akan sangat bernilai bagi perusahaan yang terkena tarif pajak tinggi. Karena itu semakin besar manfaat penggunaan hutang apabila makin tinggi tarif pajak.

7. Pengendalian

Pengaruh hutang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur modal. Apabila manajemen saat ini mempunyai hak untuk membiayai hak suara untuk mengendalikan perusahaan, tetapi tidak diperkenankan untuk membeli saham tambahan, mereka mungkin akan memilih hutang untuk pembiayaan baru. Di lain pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika kondisi keuangan perusahaan sudah sangat lemah, sehingga penggunaan hutang dapat menyebabkan adanya risiko kebangkrutan. Tetapi jika jumlah hutangnya kecil manajemen menghadapi risiko pengambilalihan. Jadi pertimbangan pengendalian tidak selalu menghendaki penggunaan hutang atau ekuitas, karena jenis modal yang memberikan perlindungan terbaik bagi manajemen adalah bervariasi dari situasi satu ke situasi lain.

8. Sikap Manajemen

9. Sikap pemberi pinjaman dan lembaga penilai peringkat

Tanpa memperhatikan analisis para manajer atas faktor-faktor leverage yang tepat bagi perusahaan mereka, sikap para pemberi pinjaman dan perusahaan penilai peringkat (rating agency) seringkali mempengaruhi keputusan struktur keuangan. Perusahaan sering membicarakan struktur modalnya dengan pemberi pinjaman dan lembaga penilai peringkat sangat memberi masukan yang diterima. 10.Kondisi pasar

Kondisi di pasar saham dan obligasi memberi perubahan jangka panjang dan pendek yang dapat sangat berpengaruh terhadap struktur modal perusahaan yang optimal. Jika terjadi kekacauan kredit di pasar, pasar obligasi yang bernilai rendah kosong, dan tidak ada pasar dengan tingkat suku bunga yang wajar untuk obligasi jangka panjang yang baru dengan peringkat di bawah. Karena itu perusahaan berperingkat rendah yang membutuhkan modal beralih ke pasar saham atau pasar hutang jangka pendek, tanpa memperhatikan struktur modal yang ditargetkan.

11.Kondisi internal perusahaan

Jika suatu litbang perusahaan merancangkan akan meraih laba yang lebih tinggi dalam waktu dekat. Namun kenaikan laba tersebut belum diantisipasi oleh investor, karena belum mencerminkan harga saham.

F. Profitabilitas

On Asset (ROA). ROE berguna untuk mengetahui besarnya keuntungan yang

diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. ROE menunjukkan kesuksesan manajemen dalam memaksimalkan pengembalian pada pemegang saham, semakin tinggi rasio ini akan semakin baik karena memberikan tingkat pengembalian yang lebih besar pada pemegang saham.

Return On Asset (ROA) menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan. ROA dapat dipergunakan untuk menilai apakah perusahaan efisien dalam memanfaatkan aktivanya untuk kegiatan operasional perusahaan. ROA dapt diperoleh dari Net Profit Margin dikalikan Asset Turn Over (Darsono dan Ashari, 2005:5657).

Dalam mengukur tingkat efektivitas manajemen dalam pengelolaan perusahaan ada beberapa jenis rasio profitabilitas yang sering dipakai, yaitu: 1. Rasio margin laba kotor, yang diperoleh dengan membandingkan laba kotor dengan penjualan bersih. Rasio margin laba kotor menunjukkan tingkat efisiensi perusahaan dalam mengendalikan harga pokok atau biaya produksi dan pajak.

o Laba Kotor

Rasi Margin Laba Kotor

Penjualan Bersih

=

2. Rasio margin laba bersih (Net Profit Margin Ratio) diperoleh dengan membandingkan laba bersih dengan penjualan bersih.

Laba Bersih

Rasio Margin Laba Bersih

Penjualan Bersih

=

mengalami perubahan dari waktu ke waktu, sedangkan margin laba bersih menurun pada periode yang sama, maka ada anggapan bahwa perusahaan dalam keadaan memiliki banyak biaya terhadap penjualan (Kuswadi, 2004:189-190).

3. Rasio pengembalian aktiva (ROA/ Return on Asset) adalah membandingkan laba bersih operasi perusahaan dengan total aktiva. Rasio ini menghitung bagaimana perusahaan menggunakan modal perusahaan yang berada di dalam aktiva maupun dalam ekuitas dan pinjaman.

Laba Bersih

Rasio Pengembalian Aktiva

Total Aktiva

=

4. Rasio pengembalian atas ekuitas (ROE/ Return on Equity) yaitu perbandingan antara laba bersih dengan ekuitas. Yang disebut ekuitas di sini adalah modal pemegang saham dan laba ditahan. Jadi dimaksudkan disini bagaimana perusahaan dapat mengelola modal pemilik perusahaan, sehingga pemilik perusahaan dapat memperoleh penghasilan yang tinggi.

Rasio Pengembalian Ekuitas Laba Bersih

Ekuitas

=

5. Earning Per Share ukuran investor dalam menghitung profitabilitas dengan dasar saham yang dimiliki. Rasio ini menggambarkan besarnya pengembalian modal setiap satu lembar saham.

Laba Bersih EPS

Jumlah Saham Yang Beredar

=

Laba Sebelum Bunga dan Pajak

Basic Earning Power

Jumlah Aktiva

=

7. Contribution Margin yaitu menunjukkan kemampuan perusahaan menghasilkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya.

Laba Kotor Contribution Margin

Penjualan

=

8. Productivity Ratio yaitu menggambarkan kemampuan operasional perusahaan dalam menjual dan menggunakan aktiva yang dimiliki. Apabila ada ketidakefisienan dalam menggunakan asset perusahaan akan menuntut penghentian asset-asset yang menganggur, sehingga biaya untuk asset tersebut akan bisa dikurangi atau bisa diinvestasikan pada aktiva yang lebih produktif.

-Penjualan Bersih Productivity Ratio

Rata rata Aktiva

=

G. Hubungan Struktur Modal dengan Profitabilitas

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal local yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Bursa Efek Indonesia mulai beroperasi sejak Agustus 1977 berjalan agak tersendat-sendat mengingat pada saat itu jumlah perusahaan yang go public hanya bertambah dalam hitungan jari selama sepuluh tahun pertama. Disamping itu minat investor masih sangat terbatas mengingat masih belum banyak yang memahami berinvestasi di pasar modal. Hal ini masih dapat dimaklumi mengingat kegiatan pasar modal merupakan kegiatan yang relative baru bagi masyarakat Indonesia. Disamping itu berinvestasi di pasar modal merupakan investasi yang mempunyai resiko sehingga investor perlu berhati-hati sebelum menanamkan uangnya di pasar modal. Keadaan demikian menyebabkan indeks harga saham hanya bergerak di sekitar 60-100 dan nilai perdagangan setiap hari rata-rata tidak lebih dari Rp 50 juta.

transaksi harian meningkat menjadi Rp.120 juta atau meningkat lebih dari dua kali lipat. Kenaikan dramatis ini diikuti dengan meningkatnya jumlah perusahaan go

public pada tahun 1989 menjadi 56 atau meningkat lebih dari dua kali lipat

dibandingkan kurun waktu sepuluh tahun pertama. Perkembangan ini terus berlanjut sehingga pada tahun 1993 Bursa Efek Indonesia mencapai pertumbuhan nomor 3 (tiga) tertinggi di bursa-bursa Asia yang hanya dapat disaingi oleh Hongkong dan Filipina.

Tahun 1994 merupakan tahun tantangan bagi Bursa Efek Indonesia akibat perkembangan factor-faktor eksternal seperti keputusan yang dilakukan oleh

Federal Reserve Bank yang sepanjang tahun 1994 menaikkan suku bunga

beberapa kali yang secara keseluruhan mencapai 2,5%. Perubahan suku bunga ini mau tidak mau berpengaruh pada kinerja BEI. Hal ini dapat dilihat bahwa pada akhir tahun 1994 IHSG BEJ menurun sebesar 20,23% yang dihitung dari IHSG tahun 1993. Selanjutnya IHSG naik dari 469,64 pada akhir Desember 1994 menjadi 519,57 pada akhir Desember 1995.

Perkembangan faktor eksternal ini tidak hanya terasa pada Bursa Efek Indonesia tetapi juga mempengaruhi Bursa dunia lainnya. Seperti pada Negara-negara tetangga yang mengalami penurunan selama tahun 1994 seperti Hongkong 32,9%, Kuala Lumpur 23,8%, Singapore 15,1%, Thailand 19,2%, Australia -12%.

1. Indeks Bursa Efek Indonesia

November 2004, indeks berhasil mencapai 900, ditutup 901,38 atau naik 12,64 poin dari posisi sebelumnya. Pada 2 Desember 2004, indeks berhasil menyentuh level 1000 padahal perdagangan baru beberapa hari dibuka pasca libur lebaran. Bila dihitung dari indeks di beberapa bursa dunia lain, seperti Thailand (minus 16,4 persen), Malaysia (13,65 persen), dan Singapura (14,52 persen).

2. Perundang-undangan

Ditengah kondisi bursa yang sedang ‘bullish’, ada isu kurang bagus berhembus di lingkungan pasar modal. Yaitu, rencana pengenaan ‘fee’ yang harus disetorkan ke Bapepam. ‘Fee’ itu, menurut Kepala Biro Hukum dan Perundang-undangan Bapepam Robinson Simbolon, merupakan implementasi dari UU No 8 Tahun 1995 tentang Pasar Modal. Dalam UUPM itu disebutkan Bapepam berwenang untuk menetapkan biaya perizinan, persetujuan, pendaftaran, pemeriksaan dan penelitian serta biaya lain dalam rangka kegiatan pasar modal.

B. Kondisi Perusahaan Secara Umum Berdasarkan Laporan Keuangan 1. PT ADES ALFINDO PUTRASETIA Tbk

PT Ades Alfindo merupakan perusahaan yang bergerak di bidang bisnis minuman (beverages), yakni memproduksi minuman air mineral dalam kemasan botol. Perusahaan ini berdiri pada tahun 1985 dengan status PMDN (Penanaman Modal Dalam Negeri) dan terdaftar di Bursa Efek Indonesia pada tanggal 13 Juni 1994 dengan kode saham ADES. Berikut ini data laporan keuangan PT Ades secara umum berupa neraca (Balance Sheet) dan laporan laba rugi (Income

Statement) yang disajikan dalam bentuk per tahun, selama periode 2007, 2008 dan

Tabel 3.1 Neraca ADES (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 178761 185015 178287

Total Liabilities 111655 133117 110068

Total Equity 67106 51898 68219

Net Income -154851 -15208 16321

Sumber:www.e-bursa.com

Pada laporan keuangan tersebut dapat diketahui tahun 2008 PT.Ades memiliki total asset terbesar, sekaligus total hutang terbesar. Total modal saham (shareholder’s equity) pada tahun 2009 adalah yang terbesar, disaat yang sama pendapatan bersih (net income) yang diraih merupakan yang tertinggi diperoleh PT.Ades, sedangkan nilai net income terendah terjadi tahun 2007.

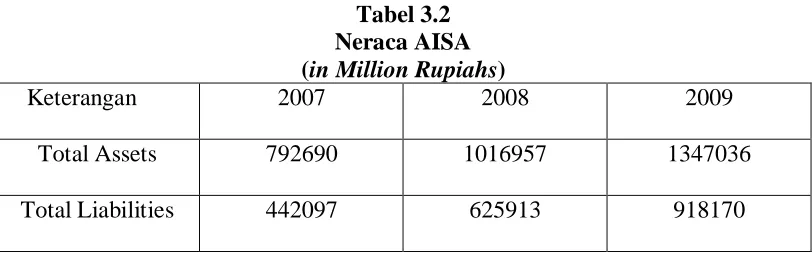

2. PT TIGA PILAR SEJAHTERA FOOD Tbk

Tiga Pilar Sejahtera Food Tbk merupakan perusahaan yang bergerak di bidang bisnis makanan berupa mie instant (instant noodles). Perusahaan ini berdiri pada tahun 1953 dengan status PMDN dan resmi menjadi emiten pada Bursa Efek Indonesia pada tanggal 11 Juni 1997 dengan kode saham AISA. Berikut ini disajikan laporan keuangan perusahaan secara umum per tahun periode 2007, 2008 dan 2009

Tabel 3.2 Neraca AISA (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 792690 1016957 1347036

Keterangan 2007 2008 2009

Total Equity 350215 390655 428442

Net Income 32546 37455 37786

Sumber:www.e-bursa.com

Pada laporan keuangan tersebut dapat diketahui tahun 2009 PT.AISA memiliki total asset terbesar, namun tahun 2009 ia mempunyai jumlah total hutang terbesar. Total modal saham (shareholder’s equity) pada tahun 2009 adalah yang terbesar, disaat yang sama pendapatan bersih (net income) yang diraih merupakan nilai tertinggi yang diperoleh PT AISA, sedangkan nilai net

income terendah terjadi tahun 2007.

3. PT AQUA GOLDEN MISSISSI

PT Aqua Golden Mississi Tbk merupakan industry yang berstatus PMDN yang didirikan tahun 1974. Perusahaan ini bergerak sepenuhnya pada bidang bisnis minuman air mineral kemasan botol. PT Aqua merupakan pioneer indusri air mineral di Indonesia. Perusahaan ini mendaftarkan sahamnya di Bursa Efek Indonesia pada tanggal 1 Maret 1990 dengan kode saham AQUA. Berikut laporan keuangan perusahaan yang dilihat secara umum selama periode 2007-2009

Tabel 3.3 Neraca AQUA (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 891529 1003487 1147206

Total Liabilities 377577 412466 480891

Total Equity 507296 581579 656915

Net Income 62912 82336 95913

Pada data laporan keuangan tersebut dapat diketahui bahwa PT.AQUA memiliki total asset terbesar tahun 2009 dan juga total modal saham (shareholder’s equity) terbesar. Tahun 2009 PT.AQUA juga mempunyai jumlah total hutang terbesar. Di tahun 2009, pendapatan bersih (net income) yang diraih merupakan nilai tertinggi yang diperoleh PT AQUA, sedangkan nilai net income terendah terjadi di tahun 2007.

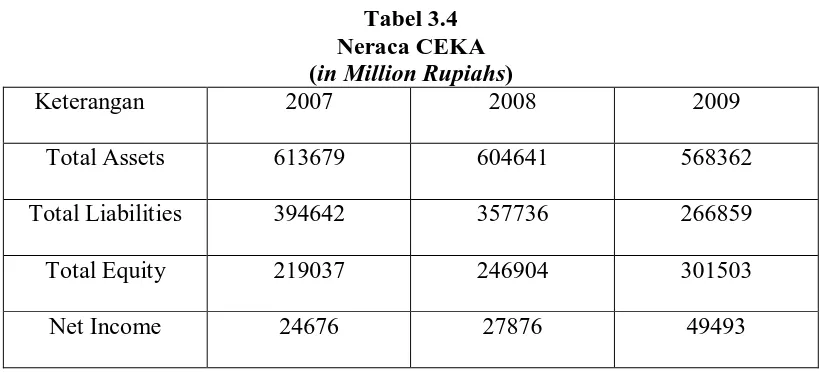

4. PT CAHAYA KALBAR Tbk

Perusahaan ini berdiri pada tahun 1968 di Pontianak dengan status PMDN. Perushaan ini bergerak di bidang produksi minyak kelapa sawit (palm oil). Perusahaan ini resmi mendaftar di Bursa Efek Indonesia pada tanggal 15 Juli 1996 dengan kode saham CEKA. Berikut laporan keuangan perusahaan yang dilihat secara umum selama periode 2007-2009

Tabel 3.4 Neraca CEKA (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 613679 604641 568362

Total Liabilities 394642 357736 266859

Total Equity 219037 246904 301503

Net Income 24676 27876 49493

Sumber:www.e-bursa.com

5. PT DELTA DJAKARTA Tbk

Perusahaan ini didirikan pada tahun 1932 dengan status PMA (Penanaman Modal Asing) dan sepenuhnya bergerak di bidang produksi minuman (beverages). Perusahaan ini merupakan produsen minuman kedua terbesar di Indonesia setelah PT Multi Bintang Tbk serta resmi menjadi anggota Burs Efek Indonesia pada tanggal 8 Juli 1985 dengan kode saham DLTA. Berikut laporan keuangan perusahaan yang dilihat secara umum selama periode 2007-2009.

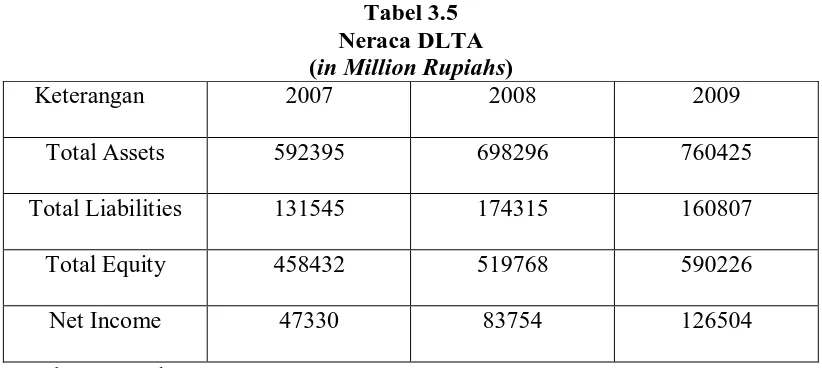

Tabel 3.5 Neraca DLTA (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 592395 698296 760425

Total Liabilities 131545 174315 160807

Total Equity 458432 519768 590226

Net Income 47330 83754 126504

Sumber:www.e-bursa.com

Pada laporan keuangan dapat diketahui PT.DLTA memiliki total asset terbesar pada tahun 2009, sedangkan total hutang terbesar pada tahun 2008. Total modal saham shareholder’s equity pada tahun 2009 adalah terbesar. Di tahun 2009, pendapatan bersih (net income) yang diraih juga yang terbesar yang dicapai PT.DLTA, sedangkan nilai net income terendah terjadi pada tahun 2007.

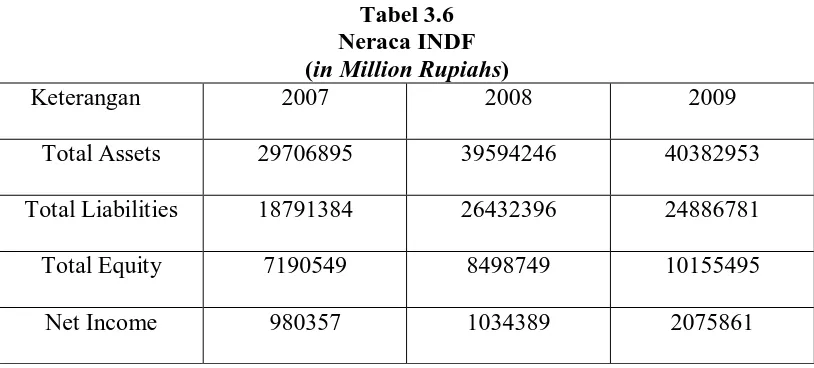

6. PT INDOFOOD SUKSES MAKMUR Tbk

pengolah bahan pangan terbesar di Indonesia yang menguasai 90% pasar mie instan yang didukung oleh adanya jaringan pemasaran produk terbesar di Indonesia. PT Indofood pertama sekali masuk ke Bursa Efek Indonesia pada tanggal 19 Juli 1994 dengan kode saham INDF. Berikut laporan keuangan perusahaan yang dilihat secara umum selama periode 2007-2009.

Tabel 3.6 Neraca INDF (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 29706895 39594246 40382953

Total Liabilities 18791384 26432396 24886781

Total Equity 7190549 8498749 10155495

Net Income 980357 1034389 2075861

Sumber:www.e-bursa.com

Pada data laporan keuangan tersebut dapat diketahui PT.INDF memiliki total asset terbesar pada tahun 2009, sedangkan total hutang terbesar pada tahun 2008. Total modal saham shareholder’s equity pada tahun 2009 adalah yang terbesar. Di tahun 2009, pendapatan bersih (net income) yang terbesar yang dicapai PT.INDF, sedangkan nilai net income terendah terjadi tahun 2007.

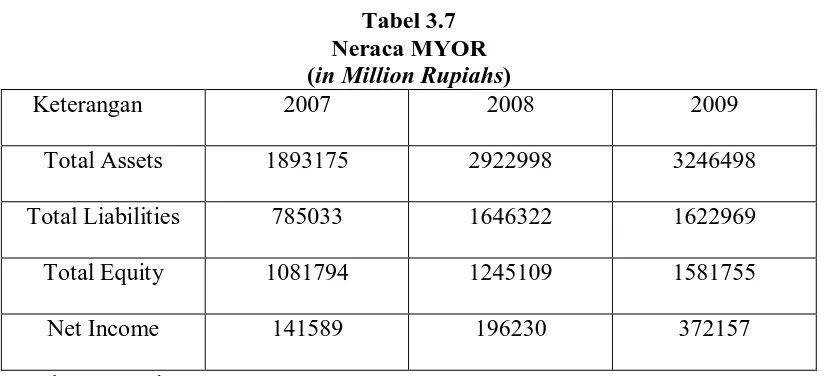

7. PT MAYORA INDAH Tbk

dengan kode MYOR. Berikut laporan keuangan perusahaan yang dilihat secara umum selama periode 2007-2009.

Tabel 3.7 Neraca MYOR (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 1893175 2922998 3246498

Total Liabilities 785033 1646322 1622969

Total Equity 1081794 1245109 1581755

Net Income 141589 196230 372157

Sumber:www.e-bursa.com

Pada data laporan keuangan tersebut dapat diketahui bahwa PT MYOR memiliki total asset terbesar pada tahun 2009, sedangkan total hutang terbesar pada tahun 2008. Total modal saham shareholder’s equity pada tahun 2009 adalah terbesar. Di tahun 2009, pendapatan bersih (net income) yang dicapai PT MYOR adalah yang terbesar, sedangkan nilai net income terendah terjadi pada tahun 2007.

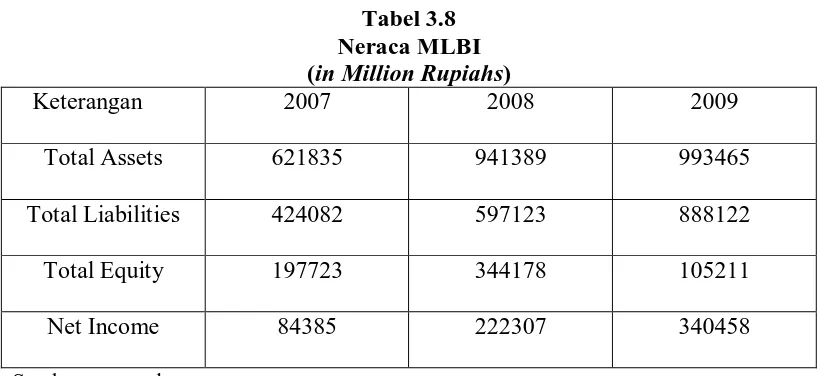

8. PT MULTI BINTANG INDONESIA Tbk

Tabel 3.8 Neraca MLBI (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 621835 941389 993465

Total Liabilities 424082 597123 888122

Total Equity 197723 344178 105211

Net Income 84385 222307 340458

Sumber:www.e-bursa.com

Pada data laporan keuangan tersebut dapat diketahui bahwa PT MLBI memiliki total asset terbesar pada tahun 2009, dan juga memiliki total hutang terbesar pada tahun 2009. Total modal saham shareholder’s equity pada tahun 2008 adalah terbesar. Di tahun 2009, pendapatan bersih (net income) yang diraih terbesar yang dicapai PT MLBI, sedangkan nilai net income terendah terjadi pada tahun 2007.

9. PT PRASIDHA ANEKA NIAGA Tbk

Tabel 3.9 Neraca PSDN (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 291723 286965 353628

Total Liabilities 177075 150806 179860

Total Equity 83530 92978 125428

Net Income -8645 9448 32449

Sumber:www.e-bursa.com

Pada data laporan keuangan tersebut dapat diketahui bahwa PT PSDN memiliki total asset terbesar pada tahun 2009, dan juga memiliki total hutang terbesar pada tahun 2009. Total modal saham shareholder’s equity pada tahun 2009 adalah terbesar. Di tahun 2009, pendapatan bersih (net income) yang diraih terbesar yang dicapai PT PSDN, sedangkan nilai net income terendah terjadi pada tahun 2007.

10. PT SEKAR LAUT Tbk

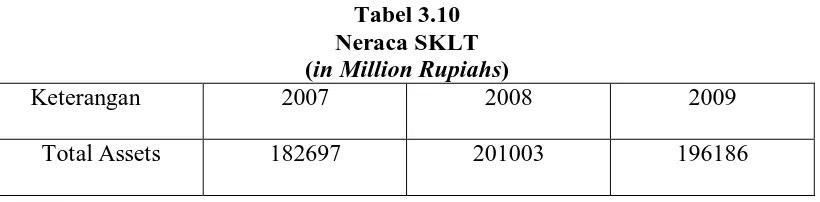

PT Sekar Laut Tbk berdiri pada tahun 1967 dengan status perusahaan PMDN. Perusahaan ini memproduksi makanan berupa kerupuk, mi instan, dan hasil laut yang dikeringkan. Perusahaan ini pertama kali resmi mendaftar pada Bursa Efek Indonesia pada 8 September 1993 dengan kode saham SKLT. Berikut ini disajikan laporan keuangan perusahaan yang dilihat secara umum selama periode 2007-2009

Tabel 3.10 Neraca SKLT (in Million Rupiahs)

Keterangan 2007 2008 2009

Keterangan 2007 2008 2009

Total Liabilities 86299 100334 82714

Total Equity 96394 100665 113467

Net Income 5741 4271 12802

Sumber:www.e-bursa.com

Pada data laporan keuangan tersebut dapat diketahui bahwa PT SKLT memiliki total asset terbesar pada tahun 2008, dan juga memiliki total hutang terbesar pada tahun 2008. Total modal saham shareholder’s equity pada tahun 2009 adalah terbesar. Di tahun 2009, pendapatan bersih (net income) yang diraih terbesar, sedangkan nilai net income terendah terjadi pada tahun 2008.

11. PT SIANTAR TOP Tbk

PT Siantar Top Tbk merupakan perusahaan berstatus PMDN yang berdiri pada tahun 1991. Perusahaan ini bergerak pada bidang bisnis makanan berupa makanan ringan (snack) seperti snack mie instan, roti crackers, dan permen. Perusahaan ini resmi mendaftar pada Bursa Efek Indonesia pada tanggal 16 Desember 1996 dengan kode saham STTP. Berikut ini disajikan laporan keuangan perusahaan yang dilihat secara umum selama periode 2007-2009.

Tabel 3.11 Neraca STTP (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 517448 626749 548720

Total Liabilities 158827 263312 144211

Total Equity 358620 363436 404509

Net Income 15594 4816 41072

Pada laporan keuangan tersebut diketahui PT STTP memiliki total asset terbesar pada tahun 2008, dan juga memiliki total hutang terbesar pada tahun 2008. Total modal saham shareholder’s equity tahun 2009 adalah terbesar. Tahun 2009, pendapatan bersih (net income) yang diraih terbesar yang dicapai PT STTP, sedangkan nilai net income terendah terjadi tahun 2008.

12. PT ULTRAJAYA MILK INDUSTRY AND TRADING COMPANY Tbk

PT Ultrajaya Milk Industry and Trading Company Tbk atau lebih dikenal dengan PT Ultrajaya Milk Tbk berdiri sejak 2November 1971 dengan status perusahaan PMDN. Perusahaan ini bergerak dalam bidang produk minuman susu cair dan sari buah yang saat ini merupakan pemimpin pasar (market leader) dalam pasar susu cair. Produk makanan dan minuman yang dihasilkan PT Ultrajaya Milk Tbk ini dikenal suci hama (bersih) dan memiliki daya tahan lama oleh adanya keunggulan teknologi perusahaan yaitu teknik pengolahan dan sterilisasi dengan menggunakan proses yang disebut UHT (Ultra High Temperature). Perusahaan ini pertama kali menawarkan kepemilikannya kepada publik lewat Bursa Efek Indonesia pada tanggal 2 Juli 1990 dengan kode saham ULTJ. Berikut kondisi perusahaan diamati lewat laporan keuangan secara umum pada periode 2006-2007 (per triwulan).

Tabel 3.12 Neraca ULTJ (in Million Rupiahs)

Keterangan 2007 2008 2009

Total Assets 1362829 1740646 1732701

Keterangan 2007 2008 2009

Total Equity 831156 1135323 1191583

Net Income 30316 303711 61152

Sumber:www.e-bursa.com

BAB IV

HASIL DAN PEMBAHASAN

A.Deskripsi Variabel

Berdasarkan pengumpulan data dan perhitungan variabel pada bab sebelumnya maka dilakukan analisis data serta evaluasi. Dalam pemecahan permasalahan peneliti menggunakan bantuan software khusus statistika SPSS. Sebelumnya akan dibahas deskriptif variabel independen (DAR, DER, LDER) dan dependen (ROE). Deskriptif variabel akan ditunjukkan oleh rasio rata-rata profitabilitas dan struktur modal pada industri makanan dan minuman di BEI tahun 2007-2009 sebagai berikut:

Tabel 4.1

Rasio Rata-Rata Profitabilitas dan Struktur Modal Seluruh Perusahaan Makanan dan Minuman Yang Tercatat di BEI Tahun 2007-2009

Perusahaan DAR DER LDER ROE

terendah terdapat pada perusahaan DLTA. Perusahaan yang memiliki rasio ROE terbesar adalah MLBI sebesar 1,436, sedangkan ADES memiliki rasio ROE terendah sebesar -0,787.

Berikut merupakan pembagian variabel rasio struktur modal dan profitabilitas pada perusahaan makanan dan minuman yang menjadi sampel penelitian dari tahun 2007-2009.

1. Variabel DAR (Debt to Asset Ratio)

Nilai variabel DAR yang ditunjukkan pada Tabel 4.2 menggambarkan nilai DAR pada tahun 2007-2009 pada industri makanan dan minuman. DAR terendah terjadi pada perusahaan DLTA pada tahun 2009 yaitu sebesar 21,1% dan DAR tertinggi terjadi pada perusahaan MLBI pada tahun 2009 dengan nilai sebesar 89,3%. Nilai rata-rata industri tertinggi yaitu 73,6% dan nilai rata-rata industri terendah yaitu 22,7%.

Tabel 4.2

Deskriptif Nilai Variabel Debt to Asset Ratio (DAR) pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia Tahun 2007-2009

Perusahaan 2007 2008 2009 Rata-rata

2. Variabel DER (Debt to Equity Ratio)

Nilai variabel DER yang ditunjukkan pada Tabel 4.3 menggambarkan nilai DER pada tahun 2007-2009 pada industri makanan dan minuman. DER terendah terjadi pada perusahaan DLTA pada tahun 2009 yaitu sebesar 27,2% dan DER tertinggi terjadi pada perusahaan MLBI pada tahun 2009 dengan nilai sebesar 844,1%. Nilai rata-rata industri tertinggi yaitu 410,7% dan nilai rata-rata industri terendah yaitu 29,8%.

Tabel 4.3

Deskriptif Nilai Variabel Debt to Equity Ratio (DER) pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia Tahun 2007-2009

Perusahaan 2007 2008 2009 Rata-rata

Industri

3. Variabel LDER (longterm Debt to Equity Ratio)

Tabel 4.4

Deskriptif Nilai Variabel Longterm Debt to Equity Ratio (LDER) pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia Tahun 2007-2009

Perusahaan 2007 2008 2009 Rata-rata

Industri

4. Variabel ROE (Return on Equity)

Nilai variabel ROE yang ditunjukkan pada Tabel 4.5 menggambarkan nilai ROE pada tahun 2007-2009 pada industri makanan dan minuman. ROE terendah terjadi pada perusahaan ADES pada tahun 2007 yaitu sebesar -230,7% dan ROE tertinggi terjadi pada perusahaan MLBI pada tahun 2009 dengan nilai sebesar 323,5%. Nilai rata-rata industri tertinggi yaitu 143,6% dan nilai rata-rata industri terendah yaitu -78,7%.

Tabel 4.5

Deskriptif Nilai Variabel Longterm Debt to Equity Ratio (LDER) pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia Tahun 2007-2009

Perusahaan 2007 2008 2009 Rata-rata

PSDN -0.103 0.101 0.258 0.085

Perusahaan 2007 2008 2009 Rata-rata

Industri

SKLT 0.059 0.042 0.112 0.071

STTP 0.043 0.013 0.101 0.052

ULTJ 0.036 0.267 0.051 0.118

Sumber:, 2010.

B. Evaluasi Model Analisis

Data yang telah di peroleh sebagai nili dari masing-masing variabel independen dan dependen selanjutnya akan di olah secara statistic menggunakan software khusus statistikan yaitu SPSS release 16.00. berikut ini adalah ringkasan dari hasil pengolahan analisa SPSS

Tabel 4.6 Ringkasan Hasil Pengolahan SPSS

Coefficientsa

.825 .577 1.428 .191

-2.784 1.968 -.877 -1.414 .195 .130 7.694

.609 .235 1.380 2.588 .032 .176 5.694

-.316 .457 -.215 -.692 .509 .515 1.942

(Constant)

Berdasarkan Tabel 4.6 dapat disusun model persamaan regresi linear berganda sebagai berikut :

ROE=0,825 - 2,784 DAR + 0,609 DER – 0,316 LDER Dimana : DAR = Debt to Asset Ratio

DER = Debt to Equity Ratio

Tabel 4.7 R square

Model Summar yb

.775a .601 .451 .357347

Model

Predictors: (Constant), LDER, DER, DAR a.

Dependent Vari able: ROE b.

Sumber : Data Primer Diolah, 2010

Pada Tabel 4.5 dapat dilihat bahwa adjuted R square sebesar 0,451. ini berarti bahwa 45,1% Profitabilitas perusahaan (ROE) dapat di jelaskan oleh variabel DAR, DER, LDER, sedangkan sisanya sebesar 54,9% di jelaskan oleh factor lain. Semakin tinggi nilai adjusted R square akan semakin baik bagi model regresi karena kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

C. Pengujian Hipotesis Dan Pembahasan 1. Uji Serempak (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah secara serempak variabel bebas mempunyai pengaruh atau tidak terhadap variabel terikat. Uji Serempak dapat di lihat dari Tabel 4.8 berikut ini :

Tabel 4.8

Squares df Mean S quare F Sig.

Predic tors: (Constant), LDE R, DER, DAR a.

Dependent Variable: ROE b.

Sumber : Data Primer Diolah, 2010

H0; b1=b2=b3=b4=0, artinya seluruh variabel bebas (DAR,DER,LDER) secara

serempak tidak berpengaruh signifikan terhadap variabel terikat (ROE).

Ha: minimal satu bi ≠0 ,artinya seluruh variabel bebas (DAR,DER,LDER) secara serempak berpengaruh signifikan terhadap variabel terikat (ROE).

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung ≤ Ftabel pada

α

= 5%Ha diterima jika Fhitung > Ftabel pada

α

= 5%Dapat dilihat pada Tabel 4.6 bahwa Fhitung = 4,010 karena Fhitung (4,010)

>Ftabel (2,70), maka H0 ditolak. Dapat disimpulkan bahwa ketiga Variabel bebas

secara serempak berpengaruh signifikan terhadap profitabilitas (ROE) pada industri makanan da minuman yang tercatat di Bursa Efek Indonesia. Dengan demikian variabel DAR, DER, LDER dapat dipergunakan untuk memprediksi profitabilitas perusahaan makanan dan minuman (ROE) di BEI.

2. Uji Parsial

Pengujian yang dilakukan untuk menguji apakah variabel bebas (DAR, DER, LDER) secara parsial mempunyai pengaruh signifikan terhadap nilai variabel terikat (ROE). Uji parsial dapat dilihat dari Tabel 4.9 berikut ini:

Tabel 4.9

Coefficientsa

.825 .577 1.428 .191

-2.784 1.968 -.877 -1.414 .195 .130 7.694

.609 .235 1.380 2.588 .032 .176 5.694

-.316 .457 -.215 -.692 .509 .515 1.942

(Constant) Sumber : Data Primer Diolah, 2010

H0 : b1 = 0, artinya variabel bebas (DAR, DER, LDER) secara parsial tidak

berpengaruh signifikan terhadap variabel terikat (Y).

Ha : b2 ≠0, artinya variabel bebas (DAR, DER, LDER) secara parsial

berpengaruh signifikan terhadap variabel terikat (Y). Dengan tingkat signifikan (alpha) 10% dan derajat kebebasan (n-k) dengan t hitung yang diperoleh.

Kriteria Pengambilan Keputusan:

H0 diterima jika –t tabel ≤t hitung ≤ t tabel pada α=10%, df=n-k

Ha diterima jika t hitung > t tabel t hitung < -t tabel

a. Pengaruh DAR terhadap Profitabilitas Hipotesis:

H0 : b1 = 0, artinya variabel DAR secara parsial tidak berpengaruh positif dan

signifikan terhadap variabel Profitabilitas (ROE).

Ha : b1 ≠0, artinya variabel DAR secara parsial berpengaruh signifikan terhadap

variabel variabel Profitabilitas (ROE). Kriteria Pengambilan Keputusan:

H0 diterima jika –t tabel ≤t hitung ≤ t tabel pada

α

=10%, df=n-kHa diterima jika t hitung > t tabel t hitung < -t tabel

Tabel 4.9 diatas diperoleh t hitung = -1,414 dan t tabel sebesar = 1,658.

Karena –t tabel (-1,658) ≤t hitung (-1,414) ≤ t tabel (1,658), maka Ho diterima.