TUGAS AKHIR

PENETAPAN PAJAK PENGHASILAN ORANG PRIBADI DIKANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Disusun O L E H

NAMA : SONLY BRUCE GURUSINGA

NIM : 082600038

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

DAFTAR ISI

KATA PENGANTAR ... i LEMBAR PERSETUJUN ... ii DAFTARISI ... iii

BAB I PENDAHULUAN

A. Latar Belakang ...

B. Tujuan dan Manfaat ...

C. Uraian Teoritis ...

D. Ruang Lingkup ...

E. Metode PKLM ...

F. Metode Pengumpulan Data ...

G. Sistematika Penulisan Laporan PKLM...

BAB II TINJAUAN UMUM LOKASI PKLM

A. Sejarah Berdirinya KPP Medan Timur ...

B. Slruktur Organisasi Kantor PPP Medan Timur ...

C. Tugas Pokok dan Fungsi KPP Medan Tmur ...

D. Tabel Jumlah Pegawai KPP Medan Timur ...

BAB III GAMBARAN DATA

A. Pengertian Pajak ...

B. Fungsi Pajak ...

C. Jenis Pajak ...

D. Pajak Penghasilan ...

E. Tarif Pajak ...

F. Penghasilan Tidak Kena Pajak ...

G. Pajak Penghasilan Orang Pribadi ...

BAB IV ANALISA DAN EVALUASI ...

A.Penetapan dan Ketetapan Pajak ...

B.Sanksi dari Bentuk Pelanggaran………

BAB V KESIMPUAN DAN SARAN

A. Kesimpulan ...

B. Saran ...

DAFAR PUSTAKA ...

BAB I

PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) secara sederhana adalah suatu cara kerja

yang langsung dapat membimbing kita kedalam dunia kerja yang nyata guna memberikan

kita arah dan cara yang lebih baik dalam melakukan pekerjaan. Sedangkan yang dimaksud

dengan Praktik Kerja Lapangan Mandiri (PKLM) secara umum adalah kegiatan

intrakurikuler yang dilakukan oleh mahasiswa secara mandiri yang bertujuan memberikan

pengalaman praktis di lapangan yang berhubungan langsung dengan teori-teori keahlian

yang diterima dari para dosen, khususnya dosen Jurusan Program Studi Diploma III

Administrasi Perpajakan FISIP USU. Karena sifatnya hanya untuk memberikan pengalaman

dan belajar keahlian secara praktis, maka bantuan yang diberikan cenderung terbatas, dalam

hal ini untuk mengetahui Klasifikasi dan Penetapan Pajak Penghasilan Orang Pribadi di

Kantor Pelayanan Pajak Pratama Medan Timur.

Adapun yang menjadi latar belakang Praktik Kerja Lapangan Mandiri (PKLM) adalah

mengingat bahwa sudah seharusnya dan sepantasnya tamatan Program Diploma III

Administrasi Perpajakan FISIP USU adalah merupakan tenaga yang terampil, siap pakai, dan

tenaga ahli dalam bidang perpajakan. Maka dari itu pelaksanaan kegiatan PKLM oleh

mahasiswa dipandang perlu untuk memperdalam pengetahuan yang telah diperoleh sama

Pelaksanaan PKLM ini juga untuk persyaratan untuk menamatkan studi pada Program

Diploma III Administrasi Perpajakan, karena Pelaksanaan PKLM

merupakan bagian dari mata kuliah yang dikerjakan oleh mahasiswa. Pelaksanaan

PKLM merupakan keharusan yang mutlak karena mahasiswa tamatan Program Diploma III

Perpajakan dianggap dapat mengerti dan memahami berbagai bidang perpajakan yang telah

dipelajarinya, baik secara teori maupun prakteknya. Dan diharapkan ilmu yang telah

diperoleh semasa perkuliahan dapat digunakan sebaik-baiknya serta dapat membantu

kelancaran sewaktu mahasiswa melakukan PKLM.

Dalam kegiatan PKLM ini diharapkan mahasiswa dapat menganalisis masalah serta

mencari tahu alternatif pemecahan masalah yang dihadapi. Mahasiswa juga diharapkan dapat

mengenal dan mengerti lebih mendalam mengenai “ PENETAPAN PAJAK

PENGHASILAN ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN TIMUR .”

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan kegiatan

intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis dilapangan

yang langsung berhubungan dengan teori-teori keahlian yang diterima dari para dosen

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan

Mandiri ini adalah :

Untuk mengetahui Penetapan Pajak di Kantor Pelayanan Pajak Pratama Medan

Timur.

2. Manfat Praktik Kerja Lapangan Mandiri (PKLM) a. Bagi Mahasiswa

1) Menambah wawasan di bidang perpajakan khususnya tentang Penetapan Pajak

Penghasilan Orang Pribadi.

2) Agar dapat mempraktikkan teori-teori yang telah diperoleh selama masa

perkuliahan dalam kegiatan selama pelaksanaan Praktik Kerja Lapangan Mandiri.

3) Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan

maupun Ilmu Pengetahuan dan Teknologi.

4) Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan

dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu

melaksanakan Praktik Kerja Lapangan Mandiri.

b. Bagi Kantor Pelayanan Pajak Pratama

1) Meningkatkan kerjasama yang baik antara pihak Program Diploma III

Administrasi Perpajakan dengan Instansi Pemerintah khususnya Kantor

Pelayanan Pajak Pratama Medan Timur.

2) Memberikan uji nyata atas ilmu yang telah disampaikan selama di perkuliahan.

3) Dapat memperkenalkan serta mempromosikan sumber daya manusia yang ada di

Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi

c. Bagi Program Diploma III Administrasi Perpajakan

1) Mempererat hubungan antara Kantor Pelayanan Pajak Pratama Medan Timur

dengan pihak Universitas khususnya Program Studi Diploma III Administrasi

Perpajakan.

2) Dapat mengetahui sejauh mana tingkat perkembangan ilmu perpajakan di

lingkungan Perguruan Tinggi khususnya di Program Studi Diploma III

Administrasi Perpajakan Universitas Sumatera Utara.

C. URAIAN TEORITIS

1. Definisi dan Fungsi Pajak a. Definisi Pajak

Pengertian pajak menurut Rochmat Soemitro yaitu:

Iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum,

(Mardiasmo, 2009 : 13).

Sedangkan pengertian pajak menurut Undang-Undang No 28 Tahun 2007 tentang

Ketentuan Umum & Tata Cara Perpajakan adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1. Pembayaran pajak harus berdasarkan undang-undang;

2. Sifatnya dapat dipaksakan;

3. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh pembayar pajak;

4. Pemungutan pajak yang dilakukan oleh negara baik pemerintah pusat maupun daerah;

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin dan

pembangunan) bagi kepentingan masyarakat umum.

b.Fungsi Pajak

1) Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2) Fungsi Regulerend, pajak sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2. Jenis Pajak

1) Menurut Golongannya

a. Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak (WP)

dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya

Pajak Penghasilan.

b. Pajak Tidak Langsung yaitu pajak yang pada akhirnya dibebankan atau

dilimpahkan kepada orang lain. Contoh Pajak Pertambahan Nilai.

2) Menurut Sifatnya

a. Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan pada subjek

b. Pajak Objektif yaitu pajak yang berpangkal atau berdasarkan pada objeknya

tanpa memperhatikan keadaan Wajib Pajak. Contohnya Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

3) Menurut Lembaga Pemungutnya

a. Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara. Contoh : Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan

Bangunan, dan Bea Materai.

b. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas

dua yaitu Pajak Provinsi (Pajak Kendaraan Bermotor dan Pajak Bahan Bakar

Kendaraan Bermotor) dan Pajak Kabupaten / Kota (Pajak Hotel, Pajak

Restoran dan Pajak Hiburan).

3. Asas Pemungutan Pajak

a. Asas Domisili

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang

bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun

luar negeri. Asas ini berlaku untuk Wajib Pajak Dalam Negeri.

b. Asas Sumber

Negara berhak mengenalan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

4. Pengertian Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diterima/diperoleh dalam tahun pajak yang berjalan (Pasal 1 UU

PPh).

5. Objek, Subjek & Wajib Pajak Penghasilan

1) Objek Pajak Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima /

diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang

bersangkutan dengan nama dan bentuk apapun termasuk :

a) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau

diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam Undang-undang Pajak Penghasilan;

b) Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;

c) Laba usaha

d) Keuntungan karena penjualan atau karena pengalihan harta termasuk:

- keuntungan karena pengalihan harta kepada perseroan, persekutuan,dan badan

lainnya sebagai pengganti saham atau penyertaan modal.

- Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena

pengalihan harta kepada pemegang saham, sekutu atau anggota.

- keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,pemecahan

atau pengambilalihan usaha.

- Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan,

kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan antara pihak pihak yang bersangkutan.

e) Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

f) bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian

utang.

g) dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan

asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

i) sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j) penerimaan atau perolehan pembayaran berkala.

k) keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang

ditetapkan dengan Peraturan Pemerintah.

l) keuntungan karena selisih kurs mata uang asing.

m) selisih lebih karena penilaian kembali aktiva.

n) premi asuransi.

o) iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari

WP yang menjalankan usaha atau pekerjaan bebas.

p) tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan

pajak.

2) Subjek Pajak Penghasilan antara lain :

a) – Orang Pribadi\

- Warisan yang belum terbagi sebagai satu kesatuan yang menggantikan yang

berhak

b) Badan yang tersiri dari perseroan terbatas, perseroan komanditer, perseroan

lainnya, BUMN / BUMD dengan nama dan bentuk apapun, dan lain sebagainya.

c) Bentuk Usaha Tetap.

3) Wajib Pajak Penghasilan adalah orang pribadi / badan.

D. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Adapun ruang lingkup Praktik Kerja Lapangan Mandiri yaitu :

Penetapan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai dengan

metode yang digunakan sebagai berikut:

1. Tahap Persiapan

Pada tahap ini, penulis melakukan pengajuan judul, pengesahan judul, penentuan

tempat Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan

untuk pembuatan proposal dan konsultasi dengan pihak dosen yang bersangkutan.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang

dibahas yang berasal dari buku-buku, peraturan perundang-undangan perpajakan,

artikel ilmiah, catatan-catatan maupun bahasa tertulis yang berhubungan dengan

Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara langsung secara langsung

terhadap masalah yang dibahas dan meninjau secara langsung terhadap kondisi

pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor

Pelayanan Pajak Pratama Medan Timur.

4. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data yang berhubungan dengan

penyusunan Laporan Praktik Kerja Lapangan Mandiri. Data initerdiri dari Data Primer

yaitu data yang bersumber dari pihak yang ahli di bidang/pihak yang berkaitan dan

5. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan

mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan

sistematis.

F. METODE PENGUMPULAN DATA

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah sebagai

berikut:

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada pegawai yang

dianggap mampu memberikan data dan informasi tentang Penetapan Pajak Penghasilan

Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Data Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam

pencatatan terhadap masalah yang menjadi objek yang dibahas.

3. Daftar Dokumentasi (Optional Guide)

Yaitu dengan mengumpulkan dokumen atau informasi yang berhubungan dengan

Penetapan Pajak Penghasilan Orang Pribadi atau arsip yang dianggap sah sebagai bukti

otentik.

G. SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA LAPANGAN

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima bab.

Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan

Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang

penyusunan, tujuan dan manfaat, uraian teoritis, ruang lingkup dan metode

Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan

sistematika penulisan.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi Praktik

Kerja Lapangan Mandiri, struktur organisasi, uraian tugas pokok dan fungsi

dari tiap-tiap seksi di Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III GAMBARAN DATA PAJAK PENGHASILAN

Pada bab ini penulis akan menguraikan tentang Ketentuan Peraturan

Perundang-undangan Perpajakan yang berkaitan dengan Penetapan Pajak

Penghasilan.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh dan mengevaluasi

BAB V PENUTUP

BAB II

GAMBARAN UMUM OBJEK PKLM

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Dengan adanya peraturan Menteri Keuangan Republik Indonesia Nomor 123 /PMK.01 /

2006 Jo Nomor 67 / PMK.01 / 2008, tentang organisasi dan tata kerja instansi Vertikal

Direktorat Jenderal Pajak, yang didalam keputusan tersebut telah berubahnya sebagian besar

instruksi dan terbentuknya Kantor Pelayanan Pajak dan Kantor Pelayanan Pajak Pajak Bumi dan

Bangunan. Adapun sebelumnya nama sebutan dari Kantor Pelayanan Pajak adalah Kantor

Inspeksi Pajak (KIP).

Kantor Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 27 Mei 2008.

Berdasarkan keputusan Direktorat Jenderal Pajak Nomor Kep.95 / PJ.Ol / 2008 tanggal 19 Mei

2008. Kantor Pelayanan Pajak Pratama Medan Timur merupakan penggabungan Kantor

Pelayanan Pajak (KPP) dan Kantor Pelayanan Pajak Bumi dan Bangunan (PBB) dan Kantor

Pemeriksaan Pajak. Pada 27 Mei 2008 Kantor Pelayanan Pajak Pratama Medan terbagi menjadi

6 (enam) KPP yaitu:

1) Kantor Pelayanan Pajak Pratama Medan Timur

2) Kantor Pelayanan Pajak Pratama Medan Kota

3) Kantor Pelayanan Pajak Pratama Medan Polonia

4) Kantor Pelayanan Pajak Pratama Medan Barat

5) Kantor Pelayanan Pajak Pratama Medan Belawan

Adapun ruang lingkup wilayah kerja dari Kantor Pelayanan Pajak Pratama Medan Timur

meliputi:

1) Kecamatan Medan Tembung

2) Kecamatan Medan Timur

3) Kecamatan Medan Perjuangan

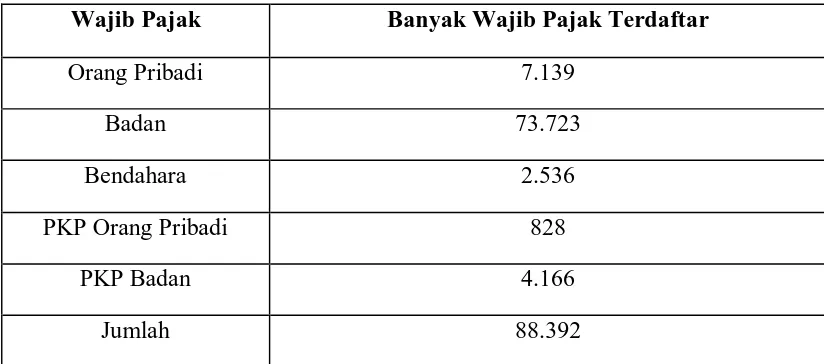

Tabel 1

Jumlah Wajib Pajak Terdaftar Pada Tahun 2011 di Kantor Pelayanan Pajak Pratama Medan

Timur

Wajib Pajak Banyak Wajib Pajak Terdaftar

Orang Pribadi 7.139

Badan 73.723

Bendahara 2.536

PKP Orang Pribadi 828

PKP Badan 4.166

Jumlah 88.392

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Struktur organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab pegawai masing-masing telah

ditentukan sebelumnya. Tujuannya adalah untuk membina keharmonisan kerja agar pekerjaan

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan

Timur adalah struktur organisasi Linier dan Staf. Adapun organisasi yang ada di Kantor

Pelayanan Pajak Pratama Medan Timur, terdiri dari :

1) Kepala Kantor

2) Sub Bagian Umum

3) Seksi Pengolahan Data dan Informasi (PDI)

4) Seksi Pengawasan dan Konsultasi I

5) Seksi Pengawasan dan Konsultasi II

6) Seksi Pengawasan dan Konsultasi III

7) Seksi Pengawasan dan Konsultasi IV

8) Seksi Ekstensifikasi Perpajakan

9) Seksi Penagihan

10) Seksi Pemeriksaan

11) Seksi Pelayanan

C. Uraian Tugas dan Fungsi

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, untuk dapat

melaksanakan tugas pokok dan fungsinya. Penrtjagian tugas dan wewenang masing-masing seksi

dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Kepala Kantor

a) Pemberian bimbingan dan evaluasi pelaksanaan tugas Direktorat Jenderal yang ada

didalam daerah wewenangnya.

c) Pelaksanaan administrasi Kantor

2. Sub Bagian Umum, terdiri dari :

a) Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu menangani urusan

Tata Usaha dan Kepegawaiaa.

b) Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

c) Pelaksanaan Rumah Tangga yang bertugas menangani m usan dan perlengkapan Rumah

Tangga.

3. Seksi Pengolahan Data dan Informasi (PDI), terdiri dari:

a) Pelaksanaan Tata Cara Pemprosesan dan Penatausahaar Ookumen Masuk di Seksi PDI

b) Pelaksanaan Tata Cara Penatausahaan Alat Keterangan

c) Pelaksanaan Tata Cara Penyusunan Rencana Penerimaan Pajak Berdasarkan Potensi

Pajak, Perkembangan Ekonomi Dan Keuangan

d) Pelaksanaan Tata Cara Pembentukan Bank Data

e) Pelaksanaan Tata Cara Pemanfaatan Bank Data

f) Pelaksanaan Tata Cara Penatausahaan Penerimaan PBB Non Elektronik

g) Pelaksanaan Tata Cara Pembuatan Laporan Penerimaan PBB h) Pelaksanaan Tata Cara

Penyelesaian Hasil Penerimaan PBB

4. Seksi Pengawasan dan Konsultasi, terdiri dari :

a) Pelaksanaan pemprosesan dan penatausahaan Dokumen Masuk di Seksi Pengawasan dan

Konsultasi

b) Pelaksanaan penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP) dan Surat

c) Pelaksanaan penyelesaian permohonan penggunaan nilai buku dalam rangka

penggabungan usaha, pengambilan usaha, atau pemekaran usaha

d) Pelaksanaan penyelesaian permohonan keberatan, pembetulan, pengurangan atau

penghapusan sanksi administrasi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah di Kantor Pelayanan Pajak

e) Pelaksanaan penyelesaian permohonan pengurangan atau penghapusan Sanksi

Administrasi PBB di Kantor Pelayanan Pajak

f) Pelaksanaan penyelesaian Permohonan PBB, SKB, Bea Materai,, PPh, PPN, SPT,

SKPKB, SKPKBT, STP

g) Pelaksanaan pemberian bimbingan kepada Wajib Pajak

5. Seksi Ekstensifikasi, terdiri dari:

a) Pelaksanaan Pemprosesan dan Penatausahaan Dokuman Masuk di Seksi Ekstensifikasi

Perpajakan

b) Pelaksanaan pendaftaran Objek Pajak baru dengan penelitian kantor dan lapangan

c) Pelaksanaan penilaian individual Objek PBB

d) Pelaksanaan pencarian data potensi perpajakan dalam rangka pembuatan Monografi

Fiskal

e) Pelaksanaan pembuatan daftar biaya komponen bangunan

f) Pelaksanaan mutasi seluruhnya dan sebagian Objek dan Subjek Pajak

g) Pelaksanaan penyelesaian permohonan surat keterangan Nilai Jual Objek Pajak

h) Pelaksanaan penerbitan Daftar Nominatif untuk Usulan SP3 PSL Ekstensifikasi

6. Seksi Penagihan Pajak, terdiri dari:

b) Pelaksana penagihan, yang bertugas membantu penyiapan surat tagihan, surat paksa,

surat perintah melaksanakan penyitaan, usulan lelang, dan penagihan lainnya

c) Pelaksanaan penatausahaan Surat Ketetapan Pajak dan Surat Tagihan Pajak beserta bukti

pembayarannya

d) Pelaksanaan penatausahaan Surat Keputusan Pembetulan /Keberatan /Putusan Banding

/Pengurangan atai Pembatalan Ketetapan Pajak dan surat Keputusan Pengurangan atau

Penghapusan Sanksi Administrasi pada Seksi Penagihan.

7. Seksi Pemeriksaan, terdiri dari :

a) Pelaksanaan Tata Cara Pemprosesan dan Penatausahaan Dokumen Masuk di Seksi

Pemeriksaan

b) Pelaksanaan Tata Cara Penyelesaian Surat Pemberitahiian (SPT) Tahun Pajak

c) Pelaksanaan penyelesaian usulan pemeriksaan

d) Pelaksanaan pengamatan oleh Kantor Pelayanan Pajak

e) Pelaksanaan Pemeriksaan Kantor

f) Pelaksanaan Penatausahaan Laporan Pemeriksaan Pajak dan Nota Penghitungan

g) Pelaksanaan penyelesaian permohonan pengembalian kelebihan pembayaran Pajak

Penjualan Barang Mewah

8. Seksi Pelayanan, terdiri dari :

a) Pelaksanaan penatausahaan surat, dokumentasi, dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu

b) Pelaksanaan pendaftaran dan penghapusan NPWP

e) Pelaksanaan pemenuhan permintaan Konfirmasi dan KJarifikasi

f) Pelaksanaan penyelesaian permohonan Pencetakan dan Pembetulan SPPT, SKP, STP

g) Pelaksanaan penyelesaian permohonan pembukuan dalam bahasa Inggris dan Mata Uang

Dollar Amerika Serikat dad Penerbitan Surat Perintah Membayar Kelebihan Pajak untuk

Perwakilan Negara Asing dan Bahasa Intemasional serta Pejabat/Tenaga Ahlinya

h) Pelaksanaan Penerbitan Surat Ketetapan Pajak (SKP)

i) Pelaksanaan penatausahaan Dokumen Wajib Pajak

D. Gambaran Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

1. Kepala Kantor : Morland Lumban Tobing, SE

2. Sub Bagian Umum :

a. Asep Hendarsyah

b. Nurhayati, SH (III/c)

c. Johanna Gultom (III /b)

d. Nensy Herlina Hutabarat (III /a)

e. Supomo (II/d)

f. Leonard Simorangkir z(II/c)

g. Nina Syafrina (II/c)

h. Victor Marolop L. Tobing (II/c)

3. Pengolahan Data dan Informasi :

a. Parluhutan Silalahi, SH (III/c)

b. Sjarifah HanunNst(III/b)

d. Edwin Fenets (II/c)

e. Amser Bona Parulian (II/b)

f. Achmad Rizal Putra (II/b)

g. Wijaya(II/b)

4. Pengawasan dan Konsultasi I:

a. Budi Suryadi, SE (III/d)

b. Adolf Lumban Toruan, S.IP (III/c) /AR

c. Hendra Amin Syahputra (III /a) /AR

d. Dearman Tuah Saragih (II/d)/AR

e. Darliana(II/d)/AR

f. Deddy Kumia (II/d) /AR

g. Menawastuny Munthe (II/c)

5. Pengawasan dan Konsultasi II:

a. Aloysius Hari Sulistyo,SE,M.M (III /d)

b. LelyElviah(III/a)/AR

c. Bangun Hermanto (III /a) /AR

d. Netty Siagian, SE (III /a)/AR

e. Hery Irwansyah Sinaga (III /a) /AR

f. Ariel Satrya (II/c)

6. Pengawasan dan Konsultasi III:

a. Sakti Bonara Daeng Mapoji, SE (III /d)

d. Monica Christina Panjaitan (III /a) /AR

e. MYusufAli (III/a)/AR

7. Pengawasan dan Konsultasi IV :

a. M. Rifky Santoso, SE,Ak,M.B.T (IV/a)

b. Yurlita, SH (III/c) /AR

c. Sabar Donal, SE.Ak (III/b) /AR

d. Raymonds O.O. zebua (III /a) /AR

e. Franky Soripada Pardosi (III /a) /AR

f. Sukamso(II/d)/AR

8. Ekstensifikasi :

a. Riris B. Mustofa, SE,MT (III/c)

b. Melwizar (III/b)

c. Rizonny Pakpahan (III /a)

d. Djalanuddin (II/c)

e. M Hadi Cahyadi (II/d) /Fungsional

f. Rendy Brian Pratama (II/c)

9. Penagihan :

a. Ita Sofiana (III/b) c. Patar SalomoJHasibuan (II/c)

b. Farida (III/b) d. Anggiat Marajohan (II/b)

10. Pemeriksaan:

a. Van Santoso P, SH,M.M (IV/a)

b. Haulian Siallagan ,SE,M.M (III /d) /Fungsional

d. Estiningsih Khristina, SE.Ak (III/c) /Fungsional

e. Dian Wakito, SST.Ak (III/c) /Fungsional

f. Robin Christ Natalious H, SE (III /b) /Fungsional

g. Redy Ginting (III /a) /Fungsional

h. Teddy Ferdian, SE (III /a) /Fungsional

11. Pelayanan:

a. Syarifudin, SE.Ak (III/c)

b. HalidaHafoiLubis (III/c)

c. Edi Susanto (III/c)

d. Suratin (III /b)

e. Juli Diana Siregar (III /a)

f. Cut Rizki Amalia, SE (III /a)

g. Fransiska Angelina ,SE (III a)

h. M.ArifHasibuan(II/d)

i. Efi Irani (II/d)

BAB III GAMBARAN DATA

A. Pengertian Pajak

Menurut Prof. DR. P.J.A. Andriani (Dalam Atep, 1988:4) pajak adalah iuran kepada kas

negara yang dapat dipaksakan yang dapat terhutang oleh yang wajib membayarnya menurut

peraturan-peraturan dengan tidak mendapat prestasi kembali yang dapat langsung ditujukan dan

yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan

tugas negara untuk menyelenggarakan pemerintahan.

Menurut Dr. Soeparman Soemahamidjaya (Dalam Eko Laksamana, 1992:5) pajak adalah

iuran wajib, berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma

hukum guna menutupi biaya produksi barang-barang dan jasa kolektif dalam mencapai

kesejahteraan umum.

Menurut Rochmat Soemitro (Dalam Atep, 1985:5) pajak iuran kepada kas negara

berdasarkan undang-undang yang dapat dipaksakan dengan tiada mendapat balas jasa

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum. Selanjutnya Rochmat Soemitro mengoreksi definisinya, yaitu dengan

menambah suatu pendapat yang intinya adalah : "Pajak adalah peralihan kekayaan dari pihak

rakyat kepada kas negara untuk membiayai pengeluaran rutin dan 'surplusnya' digunakan

Dari definisi pajak yang telah diutamakan oleh Prof.Dr.Rochmat Soemitro, SH. Maka

dapat ditarik kesimpulan bahwa unsur-unsur pajak adalah :

a. iuran mayarakat kepada negara, dalam arti bahwa yang berhak melakukan pemungutan pajak

hanyalah negara dengan alasan apapun swasta atau partikelir tidak boleh memungut pajak ;

b. Berdasarkan undang-undang (yang dapat dipaksakan);

c. Tanpa jasa timbal atau kontraprestasi dari negara yang langsung dapat ditunjuk dalam arti

bahwa jasa timbal atau kontra prestasi yang diberikan oleh negara kpada rakyat dihubungkan

secara langsung dengan besarnya pajak.

d. Untuk membiayai pengeluaran-pengeluaran pemerintah yang bersifat umum dalam arti

bahwa pengeluaran pemerintah tersebut mempunyai manfaat bagi mesyarakat scara umum.

B. Fungsi Pajak

Menurut Atep Adya Barata (1995:14) dalam kedudukannya pajak mempunyai dua fungsi:

a. Fungsi budgeter

Pajak sebagai alat untuk memasukkan uang ke dalam kas negara untuk digunakan sebagai

dana pembiayaan pengeluaran negara.

b. Fungsi Reguler

Pajak digunakan sebagai alat untuk mencapai tujuan-tujuan tertentu di luar bidang keuangan.

C. Jenis Pajak

Menurut Mardiasmo (1995:2) pajak dikclompokkan menjadi tiga yaitu:

a. Menurul Golongannyu

- Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat

dibebenkan atau dilimpahkan kepada orang lain, contohnya: Pajak Penghasilan.

- Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain, contohnya: Pajak Pertambahan Nilai.

b. Menurut Sifatnya

- Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya dalam arti

memperhatikan keadaan diri Wajib Pajak, contoh: Pajak Penghasilan.

- Pajak Objektif, Yaitu pajak yang berpangkal pada objeknya tanpa memperhatikan

keadaan diri Wajib Pajak, contoh Pajak Pertambahan Nilai dan Pajak Penjualan Atas

Barang Mewah.

c. Menurut Lembaga Pemungutnya

- Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pengahasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah, Pajak Bumi dan Bangunan,

dan Bea Materai.

- Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk

Pajak Daerah terdiri dari:

Pajak Propinsi, contoh: Pajak Kcndcraan Bcrmotor dan Bea Balik

Nama Kenderaan Bermotor.

Pajak Kabupaten atau Kota, contoh: Pajak Penerangan Jalan, Pajak

Hiburan, Pajak Reklame.

D. Pajak Penghasilan

Dasar Hukum Pajak Penghasilan adalah :

- Ord pps 1925 ord ppd 1944,

- UU Pajak PBDR 1970.

- UU No. 7 Tahun 1983, (1-1-1984).

- UU No. 7 Tahun 1991, (1-1-1992).

- UU No. 10 Tahun 1994 (1-1-1995).

- UU No. 17 Tahun 2000 (1-1-2001)

- UU No. 36 Tahun 2008 (1-1-2009).

Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 2 Ayat (1) yang menjadi Subjek

Pajak adalah:

a. 1) Orang Pribadi

2) Warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak.

b. Badan

Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 3 yang tidak termasuk Subjek Pajak

adalah:

a. KantorPerwakilan Negara Asing.

b. Pejabat-Pejabat Perwakilan Diplomatik, dan konsulat atau pejabat-pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada merekan yang bekerja pada

dan bertempat tinggal bersama-sama mereka, dengan syarat bukan warga negara

Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar

jabatan atau pekerjaannya tersebut serta negara yang bersangkutan memberikan

perlakuan timbal balik;

c. Organisasi-organisasi internasional yang ditetapkan dengan Keputusan Menteri

Keuangan, dengan syarat:

1) Indonesia menjadi anggota organisasi tersebut;

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari

Indonesia selain peinberian pinjaman kepada pemerintah yang dananya

berasal dan mran para anggota;

d. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan

Menteri Keuangan dengan syarat bukan warga negara Indonesia dan tidak menjalankan

usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dai Indonesia."

Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 4 menjadi Objek Pajak adalah :

Penghasilan. Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat

dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan dengan nama

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau

diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratiilkasi, uang

pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam

Undang-undang ini.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. Laba Usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk: keuntungan karena

pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti

saham atau penyertaan modal; keuntungan yang diperoleh perseroan, persekutuan dan

badan lainnya karena pengalihan harta kepada pemegang saham, sekutu, atau anggota;

keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau

pengambilalihan usaha; keuntungan karena pengalihan harta berupa hibah, bantuan atau

sumbangan, kecuali yang dibcnkan kepada keluarga sedarah dalam garis keturunan lurus

satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau

pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang

tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan antara

pihak-pihak yang bersangkutan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun; termasuk dividen dari perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

j. Penerimaan atau perolehan berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang

ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan karena selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib

Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan

pajak.

q. Penghasilan dan usaha yang berbasis syariah

r. Imbalan bunga sebagaimana dimaksud dalam undang-undang yang mengatur mengenai

ketentuan umum dan tata cara perpajakan.

s. Surplus bank Indonesia.

Penghasilan di bawah ini dapat dikenai pajak bersifat Final :

a. penghasilan berupa bunga deposito dan tabungan

lainnya, bunga obligasi dan surat utang negara,

dan bunga simpanan yang dibayarkan oleh

koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian;

lainnya, transaksi derivatif yang diperdagangkan di

bursa, dan transaksi penjualan saham atau

pengalihan penyertaan modal pada perusahaan

pasangannya yang diterima oleh perusahaan modal

ventura;

d. penghasilan dari transaksi pengalihan harta berupa

tanah dan/atau bangunan, usaha jasa konstruksi,

usaha real estate, dan persewaan tanah dan/atau

bangunan; dan

e. penghasilan tertentu lainnya,

yang diatur dengan atau berdasarkan Peraturan

Pemerintah.

Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 4 Ayat (3) yang dikecualikan dari

Objek pajak adalah:

a. 1) bantuan sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga

amil zakat yang dibentuk atau disahkan oleh Pemerintah dan para penerima zakat yang

berhak.

2) harta hibahan yang diterima oleh keluarga sedarah dalam garis keturuan lurus satu derajat,

dan oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil

termasuk koperasi yang ditetapkan oleh Menteri Keuangan.

Sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan

c. Harta setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1)

huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau

diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau Pemerintah;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi

kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

f. Dividen atau baiagn laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib

Pajak dalam negeri, koperasi, Badan Usaha Milik Negara, atau Badan Usaha Milik Daerah,

dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di

Indonesia dengan syarat;

1) Dividen berasal dari cadangan laba yang ditahan; dan bagi perseroan terbatas; dan

2) Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang menerima dividen,

kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh

lima persen) dari jumlah modal yang disetor dan harus mempunyai usaha aktif diluar

kepemilikan saham tersebut

g. iuran yang diterima atau diperoleh dana pensiun yang pendiriarmya telah disahkan oleh

Menteri Keuangan, baik yang dibayar pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada

huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan keputusan Menteri Keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya

tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi;

j. Bungan obligasi yang diterima atau diperoleh perusahaan reksadana selama 5 (lima) tahun

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari

badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia,

dengan syarat

1) Badan pasangan usaha tersebut: merupakan perusahaan kecil, menengah atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang ditetapkan dengan Keputusan

Menteri Keuangan; dan

2) Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

Di dalam Buku Petunjuk Pengisian SPT Tahunan Wajib Pajak Orang Pribadi (1992:2)

yang wajib mengisi dan menyampaikan SPT Pajak Penghasilan adalah Wajib Pajak Orang

Pribadi dalam negeri dan warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang

berhak. Wajib Pajak tersebut antara lain:

a. Wajib Pajak Orang Pribadi yang menerima atau memperoleh penghasilan dari kegiatan usaha

dan atau pekerjaan bebas.

b. Wajib Pajak Orang Priabadi yang menerima atau memeproleh penghasilan dari modal dan

lain-lain.

c. Pegawai yang menerima atau memperoleh penghasilan lain diluar penghasilan sehubungan

dengan pekerjaan, jasa atau kegiatan, dan atau yang memperbleh penghasilan sehubungan

dengan pekerjaan, jasa atau kegiatan lebih dari satu pemberi kerja.

d. Kuasa warisan yang beknn terbagi.

e. Pejabat Negara, pegawai negeri sipil, anggota ABRI dan pegawai BUMN/BUMD sesuai

dengan Kepulusan Presiden Nomor 33 Tahun 1986

g. Orang Asing yang berada di Indonesia lebih dan 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua betas) bulan atau orang yang dalam suatu tahun pajak berada di

Indonesia dan mempunyai niat untuk bertmpat tinggal di Indonesia.

h. Masing-masing suami istri yang dikenakan Pajak Penghasilan secara terpisah dalam hal:

- Suami-istri telah hidup berpisah;

- Dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan harta dan

penghasilan.

E. Tarif Pajak

Berdasarkan Undang-Undang Nomor 17 Tahun 2000 Pasal 17 besarnya tarif Pajak

Penghasilan yang berlaku adalah:

Lapisan Penghasilan Kena Pajak (dalam setahun) Tarif

a. Sampai dengan Rp 25.000.000 5 %

b. Di atas Rp 25.000.000 s.d Rp 50.000.000 10 %

c. Di atas Rp 50.000.000 s.d Rp 100.000.000 15%

d. Di atas Rp 100.000.000 s.d Rp 200.000.000 25 %

e. Di atas Rp 200.000.000 35%

Setelah pergantian pada Undang-Undang nomor 36 Tahun 2008 pasal 17 besarnya tariff Pajak

Penghasilan yang berlaku .

a . Sampai dengan Rp 50.000.000 5%

b. Di atas Rp 50.000.000 – Rp 250.000.000 15%

c. Di atas Rp 250.000.000 – Rp 500.000.000 25%

F. Penghasilan Tidak Kena Pajak

Kebijaksanaan pemerintah untuk meringankan beban Wajib Pajak di dalam menentukan

atau menghiotung besarnya penghasiian kena pajak sehingga besarnya jumlah utang pajak

penghasilan tidak merugikan dan memberatkan.

Penghasilan tidak kena pajak adalah 2006 :

a. untuk Wajib Pajak pribadi adalah Rp. 13.200.000.

b. untuk Wajib Pajak yang status kawin adalah Rp. 1.200.000.

c. untuk istri kerja yang penghasilannya digabungkan dengan penghasilan suami adalah Rp.

13.200.000.

d. untuk tanggungan maksimal 3 (tiga) orang adalah @ Rp. 1.200.000.

Penghasilan tidak kena pajak adalah 2009 :

a. untuk Wajib Pajak pribadi adalah Rp. 15.840.000

b. untuk Wajib Pajak yang status kawin adalah Rp. 1.320.000

c. untuk istri kerja yang penghasilannya digabungkan dengan penghasilan suami adalah Rp.

15.840.000

d. untuk tanggungan maksimal 3 (tiga) orang adalah @ Rp. 1.320.000

G. Pajak Penghasilan Orang Pribadi

Subjek pajak Orang Pribadi :

a. Subjek PPh OP dalam negri

- Orang Pribadi yg bertempat tinggal di Indonesia

b. Warisan yang belum terbagi sebagai satu-kesatuan menggantikan yang berhak.

c. Subjek PPh OP Luar negri

- Orang Pribadi yg tidak bertempat tinggal di Indonesia

- berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

d. Bentuk Usaha Tetap (BUT) OP

- Bentuk usaha yang dipergunakan oleh Subjek Pajak OP LN (orang pribadi

yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih

dari 183 hari dalam jangka waktu 12 bulan)

- Untuk menjalankan usaha atau melakukan kegiatan (pekerjaan bebas) di

Indonesia

Lingkup Bentuk Usaha Tetap (BUT) OP :

• tempat kedudukan manajemen

• cabang perusahaan

• kantor perwakilan

• gedung kantor

• pabrik

• bengkel

• pertambangan dan penggalian sumber daya alam, wilayah kerja pengeboran

untuk eksplorasi pertambangan

• perikanan/pertanian/kehutanan/perkebunan,

• proyek konstruksi, instalasi, atau proyek perakitan

• pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain yang

dalam tax treaty dengan negara yang bersangkutan) dalam jangka waktu 12

bulan

• orang atau badan yang bertindak sebagai agen yang kedudukannya tidak

bebas

• agen atau pegawai perusahaan asuransi yang tidak didirikan dan tidak

berkedudukan di Indonesia yang menerima premi asuransi atau

menanggung risiko di Indonesia

Perbedaan :

OP Dalam Negri OP Luar Negri Badan Usaha Tetap (BUT)

Dikenakan pajak atas

penghasilan di RI atau di

luar RI (world wide income)

Dikenakan pjk atas

penghasilan yang

bersumber di RI

Dikenakan pajak atas

Penghasilan di RI dan

Penghasilan Pusat yg

diatribusikan sbg penghasilan

BUT

Penghitungan PPh dengan

tarif umum (psl 17 OP) basis

netto

Penghitungan PPh dengan

tarif sepadan (psl 26) basis

brutto

Penghitungan PPh dengan

tarif umum (psl 17 Badan)

basis netto

1. WP OPPT adalah Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha

grosir/eceran barang konsumsi melalui tempat usaha/gerai/outlet yg tersebar di beberapa

lokasi (tdk termasuk perdagangan kend bermotor & restoran).

2. WP yang memiliki beberapa tempat usaha dalam satu wilayah kerja KPP, harus

mendaftarkan masing-masing tempat usahanya di KPP yang bersangkutan.

3. WP yang memiliki beberapa tempat usaha di lebih dari 1 wilayah kerja KPP, harus

mendaftarkan setiap tempat usahanya di KPP masing-masing tempat usaha Wajib Pajak

berada.

WAJIB PAJAK ORANG PRIBADI PENGUSAHA TERTENTU KEP-171/PJ/2002

MENDAFTARKAN NPWP DI :

KPP DOMISILI (MELIPUTI TEMPAT TINGGAL WP) DAN, KPP LOKASI (MELIPUTI TEMPAT USAHA/GERAI;

TIAP GERAI WAJIB MENDAFTARKAN NPWP) WP OP USAHA PERDAGANGAN GROSIR DAN ATAU ECERAN

DENGAN BEBERAPA TEMPAT USAHA (GERAI); KECUALI PEDAGANG KENDARAAN BERMOTOR & RESTORAN

WAJIB

ANGSURAN PPh PASAL 25

SEBESAR

2 % DARI JML PEREDARAN BRUTO TIAP BULAN;

DIBAYAR ATAS NAMA DAN NPWP MASING MASING TEMPAT USAHA

Angsuran PPh Pasal 25

WP OP Pengusaha Tertentu

JIKA WP TIDAK MENERIMA PENGHASILAN LAINYANG TIDAK DIKENAKAN PPh FINAL

MERUPAKAN PELUNASAN

JIKA WP MENERIMA PENGHASILAN LAINYANG TIDAK DIKENAKAN PPh FINAL

MERUPAKAN KREDIT

PAJAK KERUGIAN TAHUN-TAHUN

SEBELUMNYA

TIDAK DAPAT DIKOMPENSASIKAN

KERUGIAN TAHUN-TAHUN SEBELUMNYA

DAPAT DIKOMPENSASIKAN

Perlu diketahui SPT Tahunan PPh Orang Pribadi ada 3 jenis, yaitu :

1. Form 1770, untuk orang pribadi yang melakukan pekerjaan bebas (bukan karyawan),

Para Profesional seperti Dokter, Pengacara, Pedagang, dll

2. Form 1770S (Wajib Pajak karyawan Penghasilan lebih dari Rp. 60.000.000,- per tahun

atau diatas Rp. 5.000.000,- per bulan)

3. Form 1770 SS (Wajib Pajak karyawan Penghasilan kurang dari atau maksimal Rp.

WP OP YG MENGGUNAKAN 1770 S

WP Sebagai Karyawan Hanya Pada Satu Pemberi Kerja (Badan / Orang Pribadi)

• Bunga Deposito, Tabungan, Diskonto

SBI

• Bunga/diskonto Obligasi di Bursa Efek

• Penjualan Saham di Bursa Efek

• Hadiah Undian

• Dll

(akan disampaikan kemudian)

• Penghasilan Istri dari 1 pemberi kerja

• Penghasilan anak dari pekerjaan

BUKAN OBJEK

• Bantuan/sumbangan/hibah

• Warisan

• Bagian laba anggota CV tidak atas

saham, persekutuan, perkumpulan, firma, kongsi

• Klaim asuransi kesehatan, kecelakaan,

jiwa, dwiguna, beasiswa

Biaya-biaya Yang boleh dikurangkan dari penghasilan Bruto :

1. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan

2. Penyusutan dan amortisasi

3. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

4. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam

perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara

penghasilan;

5. Kerugian karena selisih kurs mata uang asing;

6. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

7. Biaya bea siswa, magang, dan pelatihan

9. Pajak Masukan yang tidak dapat dikreditkan berdasarkan ketentuan Pasal 9 ayat (8) UU

PPN & PPnBM

Penghasilan yang tidak boleh dikurangkan dari Penghasilan Bruto :

1. Pembagian Laba dengan nama dan dalam bentuk apapapu.

2. Biaya yang dibebankan untuk kepentingan pribadi Pemegang Saham, Sekutu, atau

Anggota.

3. Pembentukan dana cadangan kecuali cadangan untuk jenis usaha tertentu yang ditetapkan

Keputusan mentri Keuangan.

4. Premi Asuransi kesehatan, Kecelakaan, Jiwa, Dwi Guna dan Asuransi Bea Siswa yang

dibayar oleh wajib Pajak Orang Pribadi.

5. Penggantian / imbalan Pekerjaan / jasa yang diberikan dalam bentuk Natura dan

Kenikmatan kecuali Penyediaan makanan dan minuman bagi seluruh pegawai di Daerah

tertentu yang berkaitan dengan pelaksanaan pekerjaan yang ditetapkan Keputusan Mentri

Keuangan.

Contoh perhitungan PPh orang pribadi Tahun :

Bagi Wajib Pajak dalam negeri yang menyelenggarakan pembukuan, Penghasilan Kena

Pajaknya dihitung dengan menggunakan cara penghitungan biasa dengan contoh sebagai berikut.

1. Peredaran bruto Rp 6.000.000.000,00

2. Biaya untuk mendapatkan, menagih,

dan memelihara penghasilan Rp 5.400.000.000,00(-)

__________________

3. Laba usaha (penghasilan neto usaha) Rp 600.000.000,00

_________________ (-) 11. Penghasilan Kena Pajak (bagi Wajib

Pajak badan) Rp 610.000.000,00

12. Pengurangan berupa

Contoh 3 :

Tahun penjualan 2009

H P P Rp. 52.000.000.000

Penghasilan Bruto Rp. 46.000.000.000

6.000.000.000

Biaya-biaya Boleh Tidak Boleh

Bunga bank 400.000.000 ____

Pengangkutan 600.000.000 ____

Gaji(termasuk natura 25%) 900.000.000 300.000.000

Pajak (PPh 75 %) 75.000.000 225.000.000

Benda dan Bunga Pajak ____ 50.000.000

Biaya makan dan minum 200.000.000 _____

Biaya rekreasi ____ 50.000.000

Listri, Telepon 200.000.000 50.000.000

Alat-alat kantor 160.000.000 400.000.000

Pembagian laba ____ 500.000.000

Penyusutan 100.703.125 299.296.875

Pembelian aktiva _____ 360.000.000

_________________ _____________

2.635.703.125

Sewa Mobil 65.000.000 _____ _____

Bunga Deposito BNI _____ 60.000.000 _____

Deviden dari PT adil (24%) 100.000.000 _____ _____

Keuntungan selisih kurs _____ _____ 50.000.000

______________ ____________ ___________

165.000.000 125.000.000 50.000.0000

Penghasilan Bruto Rp. 6.000.000.000

Biaya-biaya Rp. 2.635.703.125

Rp. 3.364.296.875

Penghasilan Neto Lain Rp. 165.000.000

Rp. 3.529.296.875

PTKP

WP 15.840.000

Kawin 1.320.000

Anak 3 3.960.000

Rp. 21.120.000___

PPh tahun 2009 Rp. 3.508.176.875

5% x 50.000.000 = 2.500.000

15% x 250.000.000` = 37.500.000

25% x 500.000.000 = 125.000.000

30% x 2.708.176.000 = 812.452.800

Contoh perhitungan pasal 8 tahun 2009 :

Perhitungan pajak bagi suami istri yang mengadakan perjanjian pemisahan penghasilan secara tertulis atau jika istri menhendaki untuk menjalankan hak dan kewajiban perpajakanya sendiri adalah sebagai berikut.

Apabila istri menjalankan usaha salon kecantikan, pengenaan pajak dihitung berdasarkan jumblah penghasilan sebesar Rp.250.000.000.

misalnya pajak terutang atas jumblah penghasilan tersebut adalah sebesar Rp. 32.500.000 maka untung masing-masing suami dan istri pengenaan pajaknya dihitung sebagai berikut.

- Suami : Rp 100.000.000 x Rp 32.500.000 = Rp 13.000.000

Rp 250.000.000

- Istri : Rp 150.000.000 x Rp 32.500.000 = Rp 19.500.000

BAB IV

ANAUSIS DAN EVALUASI

A. PENETAPAN PAN KETETAPAN PAJAK

Adapun pengertian dari pada Surat Ketetapan Pajak adalah surat ketetapan yang

ditertibkan oleh Direktur Jenderal Pajak setelah melakukan penelitian dan pemeriksaaan terhadap

Surat Pemberitahuan Wajib Pajak berupa Surat Ketetapan Pajak Kurang Bayar atau SKPKB,

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Lebih Bayar

(SKPLB), Surat Ketetapan Pajak Nihil (SKPN).

Mengingat tujuan dan peranan dari pada surat ketetapan pajak maka bentuk dari surat

ketetapan pajak yang diterbitkan oleh Direktur Jenderal Pajak dapat bermacam-macam

tergantung dari hasil pemeriksaan dan penelitian terhadap surat pemberitahuan adapun bentuk

atau macam dari penetapan dan ketetapan pajak adalah sebagai berikut:

a. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk melakukan tagihan atau sanksi administrasi berupa

bunga atau denda.

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Yang diinaksud dengan Surat Ketetapao Pajak Kurang Bayar adalah surat keputusan yang

menentukan besarnya jmnlah bayar yang terutang, jumlah kredit pajak, jumlah kekurangan

pokok pajak, besarnya sanksi administasi, dan pajak yang masih harus dibayar.

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Pengertian Surat Ketetapan Pajak Kurang Bayar Tambahan adalali surat ketetapan yang

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Pengertian dari Surat Ketetapan Pajak Lebih Bayar adalah surat keputusan yang menentukan

jumlah kelebihan pembayaran pajak karena jumlall kredit pajak lebih besar dari pajak

terutang atau tidak seharasnya terutang.

e. Surat Ketetapan Pajak Nihil (SKPN)

Direktur Jenderal Pajak setelah melakukan pemeriksaan menerbitkan surat ketetapan pajak

nihil apabila jumlah kredit pajak atau jumlall pajak yang dibayar- satna dengan jumlah pajak

terutang atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran

pajak.

f. Surat Pemberitahuan Pajak Terutang (SPPT)

Surat Pemberitahuan Pajak Terutang adalah surat yang digunakan oieh Direktorat Jenderal

Pajak unruk memberitahukan besarnya pajak terutang kepada wajib pajak.

2. SANKSI DARI BENTUK PELANGGARAN Sanksi Administrasi:

a. Pasal 7 UU 6/1983 (Berupa Denda)

"Apabila Surat Pemberitahuan tidak disampaikan atau disampaikan tidak sesuai dengan

batas waktu sebagaimana dimaksud dalam pasal 3 ayat (3), dakenakan sanksi

Administrasi.berupa denda untuk Masa sebesar Rp.25000,- dan untuk Surat Pemberitahuan

"Kenaikan sebesar 50% dari Pajak Penghasilan yang tidak atau kurang bayar dalam satu

tahun pajak, apabiia surat pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana

dimaksud dalam pasal 3 ayat (3) dan telah ditegur secara tertulis tidak disampaikan pada

waktunya sebagaimana telah disampaikan dalam surat teguran, dengan suatu Surat Ketetapan

Pajak Kurang Bayar."

Berdasarkan hasil pemeriksaan atau keterangan lain yang diperoleh direktur jendral pajak

diluar data yang disampaikan wajib pajak, ternyata wajib tidak atau kurang membayar pajak

yang dihitung sendiri sebagaimana mestinya sesuai dengan ketentuan undang-undang.

c. Pasal 13 ayat 2

Dikeluarkan SKP dengan sanksi administrasi berupa bunga sebesar 2% sebulan untuk

paling lama 24 bulan (dikenakan dengan SKP) dihitung sejak saat terhutangnya pajak sampai

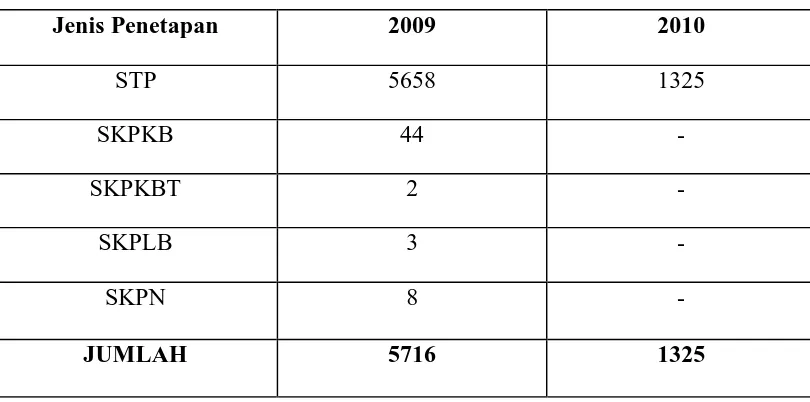

TABEL :

Laporan Penetapan Pajak Di KPP Medan Timur

Tahun 2009 dan 2010

Jenis Penetapan 2009 2010

STP 5658 1325

SKPKB 44 -

SKPKBT 2 -

SKPLB 3 -

SKPN 8 -

JUMLAH 5716 1325

Dari tabel diatas jumlah Penetapan Pajak berdasarkan tahun Pajak di tahun 2009 setelah

diperiksa STP yang masuk sebesar 5658, sedangkan SKPKB yang masuk sebesar 44. Hal ini

diakibatkan Wajib Pajak dalam menyetorkan Pajaknya masih kurang dibayar dibandingkan Pajak

yang sebenamya yang harus dibayar. Wajib Pajak tidak Patuh lebih besar dari Wajib Pajak Patuh

hal ini dapat dilihat dari SKPKB dan SKPKBT berjumlall 46. Sedangkan Wajib Pajak Patuh

lebih sedikit hal ini dapat dilihat dari kecilnya jumlah SKPLB dan SKPN berjumlah 11.

Dan ditahun 2010 STP masuk sebanyak 1325, sedangkan Wajib Pajak Patuh dan Wajib

Pajak tidak Patuh belum dapat diketahui karna belum dalakukannya pemeriksaan oleh Petugas

BABV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil praktek kerja lapangan mandiri (PKLM) yang dilaksanakan penulis pada seksi Pajak

Penghasilan Orang Pribadi (PPh OP) di Kantor Peiayanan Pajak Medan Timur mengenai

klasifikasi dan penetapan pada PPh OP dapat disimpulkan bahwa :

1. Pajak penghasilan Orang Pribadi merupakan salah satu Jem's pajak yang dikenai atas

penghasilan yang diperoleh dari wajib pajak orang pribadi yang digunakan untuk

kepentingan negara.

2. Wajib Pajak Penghasilan Orang Pribadi harus melaporkan jumlah pajak yang terutang

dengan benar.

3. Masih kurangnya kesadaran dari Wajib Pajak dalam melaksanakan kewajiban

perpajakannya. Hal ini terbukti dari masih banyaknya Wajib Pajak yang tidak melaporkan

pajaknya.

4. Untuk meringankan beban Pajak yang ditanggung Wajib Pajak, harus dilihat dari total

penghasilan bruto yang diterima atau diperoleh Wajib Pajak dari suatu masa atau tahun

Pajak.

5. Enggannya masyarakat membayar pajaknya dapat disebabkan dari perkembangan intelektual

B. Saran

Secara ringkas penulis telah menguraikan beberapa sebab - sebab Wajib Pajak tidak

memenuhi atau mematuhi kewajiban perpajakan, dari uraian tersebut penulis memberi saran -

saran, sebagai berikut :

1. Untuk mempermudah Wajib Pajak harus diberikan penyuluhan dan pendfdikan yang khusus

oleh Fiskus tentang pelaksanaan pajak yang terutang.

2. Melakukan pendataan ulang Wajib Pajak yang tidak melaporkan Pajak terutangnya dari

peredaran usahanya.

3. Melakukan kegiatan penyuluhan daJam memberikan informasi mengenai kewajiban

membayar, melaporkan pajak terulangnya dengan lebih intensif dan maksimal seperti melalui

media masa.

4. Wajib Pajak seharusnya dikenakan secara adil dan merata sesuai dengan tarif Progresif tapi

memandang jabatan atau pangkat baik itu. pejabat negara, pegawai negeri sipil, anggota Polri,

pegawai Badan Usaha Milik Negara atau Daerah.

5. Wajib Pajak harus menjunjung tinggi dan bertanggung jawab secara pribadi penuh untuk

melaksanakan kewajiban Perpajakan sesuai dengan mekanisme yang ada agar terhindar dari

DAFTAR PUSTAKA

1. SIHALOHO, Ketentuan Umum dan Tata Cara Perpajakan. Raja Grafindo Persada, Jakarta.

2001.

2. WALIJYO DAN W.B. ILYAS, Perpajakan Indonesia. Salemba Emban Patria (Salemba

Empat), Jakarta. 2002.

3. NURMANTO, S. Pengantar Perpajakan. Granit, Jakarta. 2002

4. GUNADI, Ketentuan Perhitungan dan Pelunasan PPh. Salemba Empat, Jakarta. 2002

5. BOEDIONO, B. Perpajakan Indonesia. Diadit Media, Jakarta.

DAFTAR UNDANG-UNDANG

s.d

NORMA PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : NAMA WAJIB PAJAK :

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN : TIDAK DIAUDIT NAMA AKUNTAN PUBLIK :

NPWP AKUNTAN PUBLIK : NAMA KANTOR AKUNTAN PUBLIK : NPWP KANTOR AKUNTAN PUBLIK : NAMA KONSULTAN PAJAK : NPWP KONSULTAN PAJAK : NAMA KANTOR KONSULTAN PAJAK : NPWP KANTOR KONSULTAN PAJAK :

a. 1a

GAJI YANG DIBAYARKAN KEPADA PEMILIK / ORANG YANG MENJADI TANGGUNGANNYA JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA SEHUBUNGAN DENGAN PEKERJAAN YANG DILAKUKAN

HARGA POKOK PENJUALAN LABA/RUGI BRUTO USAHA (1a - 1b)

PENYESUAIAN FISKAL POSITIF

BIAYA YANG DIBEBANKAN/DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WAJIB PAJAK ATAU ORANG YANG MENJADI TANGGUNGANNYA

BIAYA USAHA

PENGHASILAN NETO (1c - 1d)

HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN

PREMI ASURANSI KESEHATAN, ASURANSI KECELAKAAN, ASURANSI JIWA, ASURANSI DWIGUNA, DAN ASURANSI BEASISWA YANG DIBAYAR OLEH WAJIB PAJAK

PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG DIBERIKAN DALAM BENTUK NATURA ATAU KENIKMATAN

PAJAK PENGHASILAN

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG

MENGGUNAKAN PEMBUKUAN

PEREDARAN USAHA

RUPIAH

PERHATIAN: SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

TH

1. PENGHASILAN DARI USAHA DAN/ATAU PEKERJAAN BEBAS BERDASARKAN LAPORAN KEUANGAN KOMERSIAL :

BAGIAN A:

(BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN) LAMPIRAN - I

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

• s.d

•PENGHASILAN DALAM NEGERI LAINNYA NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP :

NAMA WAJIB PAJAK :

BAGIAN B: PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

JUMLAH BAGIAN B

Pindahkan Jumlah Bagian B Kolom (5) ke Formulir 1770 Angka 1

BAGIAN C : PENGHASILAN DALAM NEGERI LAINNYA

(Tidak Termasuk Penghasilan Yang Dikenakan PPh Bersifat Final)

JUMLAH BAGIAN C

D.1.1.32.43

Pindahkan Jumlah Bagian C ke Formulir 1770 Angka 3

SEWA

JBC

5

7 PENGHASILAN LAINNYA PENGHARGAAN DAN HADIAH

KEUNTUNGAN DARI PENJUALAN / PENGALIHAN HARTA

NO. NORMA

(BAGI WAJIB PAJAK YANG MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO )

(3)

PEREDARAN USAHA (Rupiah)

PENGHASILAN NETO (Rupiah)

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

JENIS USAHA

MENGGUNAKAN NORMA PENGHITUNGAN PENGHASILAN NETO PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI YANG

1770 - I

(KOTAK PILIHAN) YANG SESUAI BL

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

s.d

NORMA PEMBUKUAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM•

NPWP :

DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh

DITANGGUNG PEMERINTAH T SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JENIS PAJAK : PPh PASAL 21/ 22/23/24/26/DTP *)

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

BUKTI PEMOTONGAN / PEMUNGUTAN

• s.d

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO

(1)

I DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL 1 BUNGA DEPOSITO, TABUNGAN DAN DISKONTO SBI 2

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

NO

(1)

1.

2.

3. BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN, PERKUMPULAN,

FIRMA, KONGSI

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

PENGHASILAN ANAK DARI PEKERJAAN YANG TIDAK ADA HUBUNGANNYA DENGAN USAHA ATAU KEGIATAN DARI ORANG YANG MEMPUNYAI HUBUNGAN ISTIMEWA

BANTUAN / SUMBANGAN / HIBAH

HONORARIUM ATAS BEBAN APBN / APBD

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN PENSIUN YANG DIBAYAR SEKALIGUS

(2)

HADIAH UNDIAN

BUNGA / DISKONTO OBLIGASI YANG DILAPORKAN PERDAGANGANNYA DI BURSA EFEK

PENJUALAN SAHAM DI BURSA EFEK

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA SERAH

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA SEWA ATAS TANAH DAN/ATAU BANGUNAN

USAHA JASA KONSTRUKSI

PENYALUR / DEALER / AGEN PRODUK BBM

PENYALUR / DISTRIBUTOR ROKOK

PENGHASILAN LAIN YANG DIKENAKAN PAJAK BERSIFAT FINAL :

SUMBER / JENIS PENGHASILAN

WARISAN

(2)

(KOTAK PILIHAN) YANG SESUAI TH

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL DAN PENGHASILAN PENGUSAHA TERTENTU

BL

JENIS PENGHASILAN DASAR PENGENAAN PAJAK / PENGHASILAN BRUTO (Rupiah)

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL DAN PENGHASILAN PENGUSAHA TERTENTU

• s.d

NORMA PEMBUKUAN

PERHATIAN • SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM • BERI TANDA " X " DALAM

NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

BAGIAN B : DAFTAR KEWAJIBAN/UTANG PADA AKHIR TAHUN

3

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

2

DAFTAR HARTA PADA AKHIR TAHUN

HARGA PEROLEHAN (Rupiah)

BL TH

DAFTAR KEWAJIBAN/UTANG PADA AKHIR TAHUN BL TH

DIREKTORAT JENDERAL PAJAK

(KOTAK PILIHAN) YANG SESUAI

DAFTAR HARTA PADA AKHIR TAHUN