UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 EKSTENSI MEDAN

ANALISIS PENGARUH RASIO PENILAIAN PASAR TERHADAP

HARGA SAHAM PADA PERUSAHAAN ASURANSI

YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

HENDRA CHRISTIAN GIRSANG 050521069

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Hendra Christian Girsang (2008), Analisis Pengaruh Rasio Penilaian Pasar Terhadap Harga Saham Pada Perusahaan Asuransi yang Tercatat di Bursa Efek Indonesia. Dosen Pembimbing Dr. Isfenti Sadalia, SE, ME, Ketua Departemen Manajemen Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, Dosen Penguji I Dra Friska Sipayung, Msi dan Dosen Penguji II Ibu Dra. Nisrul Irawati, MBA

Rasio Penilai Pasar adalah salah satu rasio yang digunakan untuk menghitung harga wajar saham suatu perusahaan. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh rasio penilaian pasar yaitu Price to Book Value (PBV) dan Price Earning Ratio (PER) terhadap harga saham pada perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia.

Metode Analisis data yang digunakan dalam penelitian ini adalah deskriptif. Sumber data yang digunakan penulis adalah Laporan Keuangan tahun 2002 sampai dengan tahun 2007. Tehnik pengumpulan data yaitu dokumentasi dengan menggunakan dokumen-dokumen publik yang diambil dari situs-situs internet.

Hasil Penelitian menunjukkan bahwa rasio penilaian pasar yaitu variabel

Price to Book Value (PBV) dan Price Earning Ratio (PER) mempunyai pengaruh

simultan dan signifikan secara parsial terhadap harga saham Perusahaan Asuransi yang Tercatat di Bursa Efek Indonesia.

KATA PENGANTAR

Puji syukur penulis panjatkan to my savior Jesus Christ atas kasih, berkat dan anugerahNya sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi dengan memilih judul : “Analisis Pengaruh Rasio Penilaian Pasar Terhadap Harga Saham Pada Perusahaan Asuransi yang Tercatat di Bursa Efek Indonesia”.

Penulis banyak memperoleh arahan dan bimbingan selama mengikuti perkulihan di Fakultas Ekonomi Universitas Sumatera Utara dari dosen-dosen dan berbagai pihak yang memberi bantuan baik berupa materi, tenaga maupun dorongan semangat.

Melalui kesempatan ini penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu. Dra Friska Sipayung, Msi. dan Ibu Dra. Nisrul Irawati, MBA selaku Dosen penguji yang telah meluangkan waktunya dalam memberikan kritik dan saran demi kesempurnaan skripsi ini.

6. Ibu Dra. Ramona Hasibuan, MRP selaku dosen wali penulis.

7. Seluruh Dosen serta Staff Fakultas Ekonomi Universitas Sumatera Utara, untuk segala jasa-jasanya selama perkulihan.

8. Orangtuaku tercinta, Alm K.Girsang dan H. Saragih. Terimakasih atas doa dan dukungannya selama ini.

9. Abang dan Adik-adikku yang kusayangi Edward, Edwin dan Lia Girsang.

10.Teman-teman stambuk 05 : Jimmi, Yoseph, Ronal, Joko, Deby, Puput, Nanda, Bayu, Ronal deelel..ingat perjuangan kita teman..!!

11.Seseorang yang menjadi kebahagian terbaik dan pemberi semangat dalam hidup. Carolina, makasih y bey buat support, time, care, pray selama ini..Always be

mine.

12.Semua pihak yang mendukung penulis sehingga skripsi ini selesai pada waktunya.

Dalam menyelesaikan skripsi ini penulis telah berusaha semaksimal mungkin, akan tetapi penulis menyadari terhadap kekurangan dan kesilapan yang mungkin saja terjadi. Untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun dari setiap pembaca.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan peneliti lainnya.

Medan, Agustus 2008 Penulis

DAFTAR ISI

Halaman ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 5

D. Hipotesis ... 5

E. Tujuan dan Manfaat penelitian ... 6

F. Metode Penelitian ... 7

1. Batasan Operasional ... 7

2. Populasi dan Sampel Penelitian ... 7

3. Definisi Operasional ... 9

4. Lokasi dan Waktu Penelitian ... 10

5. Jenis Data ... 10

6. Teknik Pengumpulan Data ... 11

7. Metode Analisis Data ... 11

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 16

B. Analisis Kinerja Keuangan ... 17

D. Konsep Analisis Saham ... 21

E. Penilaian Harga Saham ... 22

F. Variabel-variabel yang Mempengaruhi Harga Saham ... 24

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 26

B. Struktur Organisasi Perusahaan ... 28

C. Perkembangan Bursa Efek Indonesia ... 29

D. Profil Perusahaan Asuransi ... 32

BAB IV ANALISIS DAN PEMBAHASAN A. Penghitungan dan Deskripsi Perkembangan Nilai-Nilai Variabel Penelitian ... 41

B. Pengembangan Model Analisis ... 46

C. Uji Asumsi Klasik Statistik ... 48

D. Koefisien Determinasi ... 50

E. Pengujian Hipotesis ... 51

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 52

B. Saran ... 52 DAFTAR PUSTAKA

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Perubahan Harga Saham Beberapa Perusahaan Asuransi ... 3 Tabel 1.2 Perusahaan Asuransi yang terdaftar di

Bursa Efek Indonesia ... 8 Table 4.1 Descriptive statistics ... 41 Tabel 4.2 Harga Saham Perusahaan Asuransi yang terdaftar

di Bursa Efek Indonesia ... 42 Tabel 4.3 Price to Book Value (PBV) perusahaan Asuransi yang

terdaftar di Bursa Efek Indonesia ... 44 Tabel 4.4 Book Value (PBV) Perusahaan Asuransi yang

terdaftar di Bursa Efek Indonesia ... 45 Tabel 4.5 Price Earning Ratio (PER) perusahaan Asuransi yang

terdaftar di Bursa Efek Indonesia ... 46 Tabel 4.6 Out Put Pengembangan Model Analisis SPSS

For Windows versi 12.0 ... 47

Tabel 4.7 Out Put Pengembangan Model Analisis SPSS

For Windows versi 12.0 ... 49

Tabel 4.8 Out Put Pengembangan Model Analisis SPSS

For Windows versi 12.0 ... 49

Tabel 4.9 Out Put Pengembangan Model Analisis SPSS

DAFTAR GAMBAR

ABSTRAK

Hendra Christian Girsang (2008), Analisis Pengaruh Rasio Penilaian Pasar Terhadap Harga Saham Pada Perusahaan Asuransi yang Tercatat di Bursa Efek Indonesia. Dosen Pembimbing Dr. Isfenti Sadalia, SE, ME, Ketua Departemen Manajemen Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, Dosen Penguji I Dra Friska Sipayung, Msi dan Dosen Penguji II Ibu Dra. Nisrul Irawati, MBA

Rasio Penilai Pasar adalah salah satu rasio yang digunakan untuk menghitung harga wajar saham suatu perusahaan. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh rasio penilaian pasar yaitu Price to Book Value (PBV) dan Price Earning Ratio (PER) terhadap harga saham pada perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia.

Metode Analisis data yang digunakan dalam penelitian ini adalah deskriptif. Sumber data yang digunakan penulis adalah Laporan Keuangan tahun 2002 sampai dengan tahun 2007. Tehnik pengumpulan data yaitu dokumentasi dengan menggunakan dokumen-dokumen publik yang diambil dari situs-situs internet.

Hasil Penelitian menunjukkan bahwa rasio penilaian pasar yaitu variabel

Price to Book Value (PBV) dan Price Earning Ratio (PER) mempunyai pengaruh

simultan dan signifikan secara parsial terhadap harga saham Perusahaan Asuransi yang Tercatat di Bursa Efek Indonesia.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan investasi dewasa ini telah demikian pesatnya terutama pada pasar keuangan di Indonesia. Hal ini ditandai dengan jumlah transaksi perusahaan go

public yang terus bertambah. Pada dasarnya investasi adalah suatu aktivitas untuk

menempatkan dana dengan harapan untuk memperoleh tambahan atau keuntungan. Pada umumnya investasi keuangan dibagi atas dua bagian yaitu pasar modal (capital

market) dan pasar uang (money market). Pembagian ini didasarkan atas instrument

keuangan atau surat berharga yang diperjual belikan.

Investor memiliki banyak pilihan dalam menginvestasikan dananya dalam pasar modal atau pasar uang. Namun dalam pembuatan keputusan investasi tersebut, investor harus mempertimbangkan faktor-faktor yang akan mempengaruhi tingkat pengembalian investasinya di masa yang akan datang, untuk itu suatu keputusan investasi yang dibuat harus berdasarkan analisis dan perhitungan matang.

saham. Hasil dari rasio-rasio ini akan menggambarkan kondisi dari kinerja perusahaan tersebut.

Laporan keuangan dapat dijadikan sebagai sumber analisis investasi sebelum membeli saham yang diminati. Dimana laporan keuangan merupakan salah satu dari sekian banyak informasi yang bisa digunakan untuk merevisi dan mendeteksi harga sekuritas seperti saham, obligasi dan surat berharga lainnya. Para investor yang membeli saham suatu perusahaan tertentu berarti investor membeli prospek perusahaan yang bersangkutan. Apabila prospek perusahaan meningkat maka harga sahamnya juga akan meningkat.

Penilaian prospek perusahaan ini tergantung pada kinerja perusahaan yang bersangkutan. Salah satu alat pengukuran kinerja keuangan adalah dengan menilai harga saham perusahaan tersebut. Jadi harga saham sangat tergantung pada baik buruknya kinerja perusahaan yang akhirnya akan mempengaruhi kredibilitas perusahaan. Semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut. Dan sebaliknya, bila harga saham terlalu rendah sering diartikan perusahaan rendah.

Perusahaan asuransi memiliki prospek yang baik di sektor keuangan. Jumlah penduduk Indonesia yang banyak dapat menjadi pasar yang berpotensi besar bagi perusahaan apabila pasar ini dikelola dengan baik. Karena saat ini masyarakat semakin percaya kepada asuransi, masyarakat beranggapan asuransi menjadi salah satu cara untuk penanggulangan resiko, baik untuk resiko jiwa maupun usaha.

lebih tinggi dengan mempertimbangkan resiko yang akan dihadapi dalam target investasinya. Demikian halnya investasi dalam perusahaan asuransi, resiko yang ditanggung investor sangat tinggi. Apabila terjadi kemacetan dalam pembayaran oleh nasabah maka akan merugikan pihak perusahaan. Hal ini tentu akan mengurangi laba perusahaan yang menjadi bagian pemegang saham (investor), serta kemungkinan perusahaan akan bangkrut semakin besar apabila kerugian yang terjadi terlalu besar.

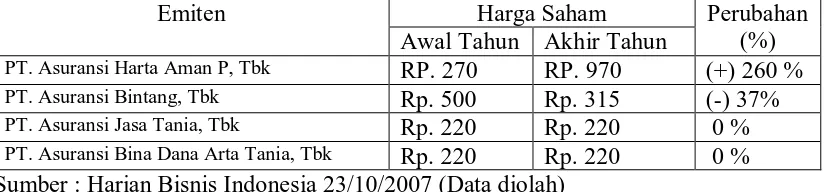

Harian Bisnis Indonesia : 23/10/2007 menulis bahwa emiten asuransi hingga triwulan III/ 2007 tercatat membagi gain (keuntungan) rata-rata sebesar 57,7%, jauh melampaui pertumbuhan indeks harga saham gabungan (IHSG) yang dalam kurun waktu sama tumbuh 30,7%. Pada tabel dibawah ini disajikan data mengenai kenaikan harga saham yang mempengaruhui pembagian gain (keuntungan ) perusahaan Asuransi.

Tabel 1.1

Perubahan Harga Saham Beberapa Perusahaan Asuransi Pada Awal dan Akhir Tahun 2007

Emiten Harga Saham Perubahan

(%) Awal Tahun Akhir Tahun

PT. Asuransi Harta Aman P, Tbk RP. 270 RP. 970 (+) 260 % PT. Asuransi Bintang, Tbk Rp. 500 Rp. 315 (-) 37% PT. Asuransi Jasa Tania, Tbk Rp. 220 Rp. 220 0 % PT. Asuransi Bina Dana Arta Tania, Tbk Rp. 220 Rp. 220 0 %

Sumber : Harian Bisnis Indonesia 23/10/2007 (Data diolah)

'mati suri' dan saham PT Asuransi Bina Dana Artha Tbk yang diperdagangkan dengan harga stagnan Rp220. Analis PT Optima Investama Ikhsan Binarto menilai lonjakan harga saham perusahaan asuransi sepanjang tahun ini lebih banyak didorong faktor pasar yang masih di dalam tren menguat (bullish), serta sentimen positif terhadap aksi korporasi beberapa emiten. Pengaruh pasar sangat besar, sementara itu aksi korporasi perusahaan asuransi sendiri membuat investor memburu beberapa saham, terutama saham asuransi Harta Aman Pratama yang harganya naik tertinggi dibandingkan dengan emiten asuransi lain. Pertumbuhan bisnis asuransi juga didukung aspek fundamental menyusul ekspektasi peningkatan kinerja emiten asuransi, seiring membaiknya daya beli masyarakat. Ada korelasi antara pertumbuhan ekonomi, pendapatan masyarakat, serta keikutsertaan mereka berasuransi. Dengan membaiknya daya beli masyarakat, wajar jika permintaan asuransi meningkat. Pada akhirnya, kinerja keuangan asuransi pun membaik.

Berdasarkan fenomena diatas, maka peniliti tertarik melakukan penelitian terhadap perusahaan asuransi dengan mengambil judul “ Analisis Pengaruh Rasio Penilaian Pasar Terhadap Harga Saham Pada Perusahaan Asuransi yang Tercatat di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan hal ini maka penulis mengemukakan beberapa masalah, yaitu : 1. Apakah Price to Book Value (PBV) dan Price/Earning Ratio (PER)

mempunyai pengaruh dan signifikan secara bersama-sama terhadap harga saham perusahaan asuransi yang tercatat di Bursa Efek Indonesia.

2. Apakah Price to Book Value (PBV) dan Price/Earning Ratio (PER) mempunyai pengaruh dan signifikan secara parsial terhadap harga saham perusahaan asuransi yang tercatat di bursa Efek Indonesia.

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesa atau kesimpulan sementara tentang hubungan antar variabel yang diteliti, disusun dari berbagai teori yang telah dideskripsikan (Husein, 2002:23).

Adapun kerangka konseptual yang menjadi dasar penelitian ini adalah sebagai berikut :

Sumber : Fakhruddin, 2001 : 55 Gambar 1.1 Kerangka Konseptual

Dari Gambar 1.1 diperoleh kesimpulan sementara bahwa Price to Book

Value (PBV) dan Price/Earning Ratio (PER) mempengaruhi harga saham dari suatu

perusahaan.

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiono 1999: 51.) Namun demikian, hipotesis sangat penting artinya

Price to Book Value (PBV) dan

sebagai pedoman dalam mengumpulkan dan menganalisis data yang diperlukan dalam penelitian agar lebih mengarah pada sasaran penelitian.

Berdasarkan perumusan masalah diatas, penulis mencoba untuk memberikan hipotesis sebagai berikut :

1. Price to book value (PBV) dan Price/Earning Ratio (PER) berpengaruh dan

signifikan secara bersama-sama terhadap harga saham perusahaan asuransi yang tercatat di Bursa Efek Indonesia.

2. Price to book Value (PBV) dan Price/Earning Ratio (PER) berpengaruh dan

signifikan secara parsial terhadap harga saham perusahaan asuransi yang tercata di bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian

Adapun tujuan penulis melakukan penelitian in adalah :

1. Menganalisis pengaruh Price to Book Value (PBV) dan Price/Earning Ratio (PER) terhadap harga saham perusahaan asuransi yang tercatat di Bursa Efek Indonesia.

2. Mengetahui secara bersama-sama dan secara parsial variabel mana diantara

Price to Book Value (PBV) dan Price/Earning Ratio (PER) yang memiliki

pengaruh yang dominan terhadap harga saham perusahaan asuransi yang tercatat di Bursa Efek Indonesia.

Penelitian yang dilakukan penulis ini diharapkan dapat bermanfaat :

2. Bagi kalangan akademis, hasil penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan ilmu pengetahuan tentang pengaruh Price to

book Value (PBV) dan Price/Earning Ratio (PER) terhadap harga saham

perusahaan asuransi yang tercatat di Bursa Efek Indonesia.

3. Bagi penulis lanjutan, sebagai referensi yang nantinya dapat memberikan perbandingan dalam mengadakan penelitian pada masa yang akan datang.

F. Metode Penelititan 1. Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis, yaitu :

a. Harga saham pembukaan dan penutupan pada setiap akhir bulan dari tahun 2002-2007 dari perusahaan asuransi yang tercatat di Bursa Efek Indonesia. b. Laporan laba-rugi dan neraca setiap tahun dari perusahaan asuransi yang

tercatat di Bursa Efek Indonesia.

c. Rasio keuangan yang terdiri dari Price to Book Value (PBV) dan

Price/Earning Ratio (PER)

2. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau manjadi objek penelitian (Kuncoro, 2003 :103).

Pemilihan sampel dilakukan dengan metode “Non Probability Random

Sampling” yaitu dengan metode “Purposive Sampling”, Metode Purposive Sampling

adalah metode pengambilan sampel dengan menetapkan kriteria-kriteria tertentu sebagai syarat pengambilan sampel (Sugiyono,2003:78).

Adapun kriteria kriteria data yang penulis tentukan adalah : a. Emiten telah listing pada tahun 2002

b. Emiten mempunyai laporan keuangan pertahun yang lengkap dari tahun 2002-2007.

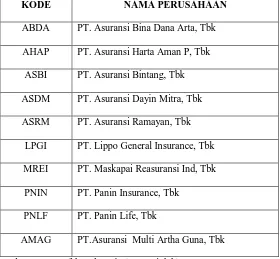

Emiten yang memiliki laporan keuangan lengkap sebanyak 10 perusahaan.

Berdasarkan syarat-syarat diatas maka yang menjadi sampel penelitian ini adalah sebagai berikut :

Tabel 1.2

Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia Tahun 2002-2007

KODE NAMA PERUSAHAAN

ABDA PT. Asuransi Bina Dana Arta, Tbk

AHAP PT. Asuransi Harta Aman P, Tbk

ASBI PT. Asuransi Bintang, Tbk

ASDM PT. Asuransi Dayin Mitra, Tbk

ASRM PT. Asuransi Ramayan, Tbk

LPGI PT. Lippo General Insurance, Tbk

MREI PT. Maskapai Reasuransi Ind, Tbk

PNIN PT. Panin Insurance, Tbk

PNLF PT. Panin Life, Tbk

AMAG PT.Asuransi Multi Artha Guna, Tbk

3. Definisi Operasional

Pada penelitian ini terdapat dua variabel yaitu variabel terikat (variabel dependen) dan variabel bebas ( variabel independent).

a. Variabel Bebas (variabel Independen) 1) Price to Book Value (PBV)

Price to Book Value (PBV) merupakan rata-rata rasio harga pasar saham

terhadap nilai buku saham i pada periode t. Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham perusahaan. (Tambunan:2007:249).

Price to Book Value =

BookValue ice Stock Pr

Book Value (BV)

Nilai buku persaham menggambarkan perbandingan total modal (ekuitas) terhadap jumlah saham beredar (Tambunan:2007:249).

Book Value =

Stocks Equity

2) Price/Earning Ratio (PER)

Price/Earning Ratio (PER) merupakan perbandingan antara (Market Share)

Harga Pasar dan (Earning Per Share) saham dan Laba Per Saham (Tambunan:2007:249).

Price/Earning Ratio (PER) =

Share EarningPer

b. Variabel Terikat (Variabel Dependen)

Harga saham adalah harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatar belakangi oleh harapan mereka terhadap profit perusahaan (Siamat, 2004:268). Pada penelitian ini harga saham yang digunakan adalah harga pembukaan ditambah harga penutupan setiap akhir bulan di bagi dua, yang kemudian dirata-ratakan setiap tahunnya.

4. Lokasi dan Waktu Penelitian

Berdasarkan jenis data yang digunakan, data diambil dari Website internet (www. idx.co,id), menyajikan data-data yang dibutuhkan yaitu laporan keungan tahun 2002-2007.

Waktu penelitian adalah mulai dari bulan mei 2008 sampai dengan bulan agustus 2008.

5. Jenis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah diolah oleh pihak lain. Data sekunder yang digunakan berupa :

a. Sejarah singkat Bursa Efek Indonesia b. Neraca tahunan Emiten periode 2002-2007

c. Laporan laba rugi tahunan emiten periode 2002-2007

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode Documentary-Historical. Metode ini menggunakan dokumen-dokumen sebagai alat pengumpulan data. (Sigit, 1999:76)

Penelitian ini menggunakan dokumen-dokumen publik yang diambil dari situs-situs internet dan juga melalui buku-buku referensi.

7. Metode Analisis Data

Metode analisis merupakan cara atau tehnik dalam mengkaji data yang terkumpul dalam hubungannya dengan hipotesis. Sesuai dengan masalah dan rangkaian hipotesis, metode analisis yang di gunakan adalah :

a. Perhitungan Variabel

Pada tahap ini, variabel bebas maupun terikat dari perusahaan asuransi yang diangkat dalam penelitian ini akan dihitung dengan metode analisis rasio penilaian pasar. Analisis rasio yang digunakan dalam menganalisis laporan keuangan berupa laporan laba-rugi dan neraca antara lain (Tambunan:2007:249) :

1. Price to Book Value =

BookValue ice Stock Pr

Book Value =

Stocks Equity

2. Price/Earning Ratio (PER) =

Share EarningPer

b. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang nyata mengenai keadaan organisasi melalui pengumpulan, menyusun dan menganalisis data mengenai sejarah organisasi dan kegiatan perusahaan sehingga diketahui gambaran umum organisasi.

c. Pengembangan Model Analisis.

Model analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Untuk memudahkan dalam pencarian koefisien regresinya dilakukan dengan bantuan aplikasi komputer program spss for windows versi 12.0. Rumusan umum dari regresi linear berganda adalah (Mulyono, 2003:153):

Y =

b

0+b

1x

1+b

2x

2+eKeterangan : Y = Harga Saham

x

1= Price to Book Value (PBV)x

2= Price/Earning Ratio (PER)b

0= Konstantab

1−3= Koefisien Regresid. Uji asumsi klasik statistik 1. Uji Normalitas Sebaran.

Uji normalitas sebaran yaitu pengujian untuk melihat pola distribusi dari data sampel yang diambil, telah mengikuti sebaran distribusi normal atau tidak. Uji normalitas ini dapat diketahui dan dapat dideteksi dengan menggunakan histogram dan plot normal serta dengan uji statistik seperti uji chi-square, kolmogorov-smirnov dan lain-lain. Ketentuannya adalah apabila output histogram menggambarkan bahwa sebaran data yang ada menyebar merata dan membentuk suatu garis linear (lurus) dapat disimpulkan bahwa data mempunyai distribusi normal. Apabila diperoleh dari nilai signifikan uji kolmogorov-smirnov lebih besar dari 0.05 maka distribusi data dinyatakan normal.

2. Uji Multikolineritas

Multikolineritas adalah adanya kerelasi linier diantara dua atau lebih variabel bebas.

3. Uji Autokorelasi

Autokorelasi adalah terjadinya korelasi diantara data-data pengamatan, atau dengan kata lain munculnya suatu data yang dipengaruhi oleh data sebelumnya.

4. Uji Heteroskedastisitas

e. Koefisien Determinasi

Pengujian koefisien determinasi (R2) akan menunjukkan besarnya persentase pengaruh variasi dalam variabel bebas terhadap variabel terikat, dimana 0< R2<1, nilai R yang semakin mendekati 1 berarti semakin kuatnya pengaruh variabel bebas terhadap variabel terikat.

f. Pengujian Hipotesis 1. Uji F (F-Test)

Uji F statistik digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas secara bersama-sama (serentak) terhadap variabel terikat. Hipotesis dirumuskan sebagai berikut :

H0: b1,b2= 0

Artinya tidak terdapat pengaruh yang signifikan secara bersama-sama dari seluruh variabel bebas (X1s/d X2) terhadap harga saham (Y).

H0: b1,b2# 0

Artinya terdapat pengaruh yang signifikan secara bersama-sama dari variabel bebas (X1s/d X2) terhadap harga saham (Y).

Untuk menentukan nilai F-Tabel, tingkat signifikan yang digunakan sebesar 5% dengan derajat kebebasan df = (n-k) dan (k-1), dengan kriteria uji yang digunakan adalah :

Jika F-hitung ≥ F-tabel, maka H0 ditolak, Hiditerima

Artinya secara serempak ada pengaruh signifikan varibel bebas terhadap variabel terikat.

Artinya secara serempak tidak ada pengaruh signifikan varibel bebas terhadap variabel terikat.

2. Uji T (T-Test)

Uji stastik (t-Test) disebut juga penguji secara parsial, dilakukan untuk melihat apakah variabel bebas (Y) dalam penelitian mempunyai pengaruh yang signifikan atau tidak terhadap variabel tidak bebas (Xi) secara parsial. Bentuk pengujiannya adalah :

H0: b1,b2= 0, artinya tidak terdapat pengaruh variabel bebas (Xi)

terhadap variabel terikat (Y).

H0: b1,b2# 0, artinya terdapat pengaruh variabel bebas (Xi) terhadap variabel terikat (Y).

Dengan menggunakan tingkat signifikan (∝) 5 % dan derajat kebebasan (n-k), kemudian dibandingkan dengan t-hitung disini dilakukan uji signifikan, dengan kriteria uji yang digunakan adalah :

Jika t-hitung ≥ t-tabel, maka H0 ditolak, Hi diterima

Artinya ada pengaruh signifikan variabel bebas terhadap variabel terikat. Jika t-hitung ≤ t-tabel maka H0 diterima, Hi ditolak

BAB II

URAIAN TEORITIS A. Penelitian Terdahulu

Studi empiris penilaian terhadap harga saham sudah banyak dilakukan oleh berbagai pihak. Hasil penelitian Gordon membuktikan bahwa perubahan harga saham perusaham industri makanan dan industri mesin, periode penelitian tahun 1954-1958 dipengaruhi oleh deviden, pertumbuhan pendapatan, tingkat likuiditas, dan ukuran perusahaan. Keempat variabel ini mempunyai pengaruh yang positif sedangkan debt

ratio dan standard deviasi dari pertumbuhan pendapatan mempunyai pengaruh yang

negatif terhadap harga saham. (Natarsyah, 2002: 54)

Penelitian Silalahi terhadap 38 perusahaan yang terdaftar di BEJ dengan periode penelitian tahun 1989-1990 mengungkapkan bahwa perubahan harga saham secara nyata dan simultan dipengaruhi oleh variabel-variabel return on assets, diveden pay out ratio, volume perdagangan saham, dan tingkat bunga deposito. ROA ternyata mempunyai pengaruh dominant. Hasil penelitian Sugeng Sulistiono pada perusahaan farmasi yang terdaftar di BEJ menunjukkan variabel ROA, dividen, financial

leverage, tingkat penjualan, tingkat likuditas, dan tingkat bunga deposito secara

simultan signifikan berpengaruh terhadap harga saham. ROA terbukti mempunyai pengaruh nyata secara parsial sedangkan variabel lain tidak berpengaruh (Natarsyah, 2002:54).

saham dan dividen mempunyai pengaruh positif ( Natarsyah, 2002:54)

Penelitian Simanjuntak “ Pengaruh Kinerja Keuangan Perusahaan Terhadap Harga Saham pada Industri Makanan dan Minuman Di Bursa Efek Jakarta” periode tahun 1994-2002 menunjukkan ROE (Return On Equality), ROA (Return On Total

Asset), Earning Per Share (EPS), Price Earning Ratio (PER) mempunyai pengaruh

yang signifikan terhadap harga saham secara bersama-sama. Secara parsial ROE, ROA tidak berpengaruh signifikan terhadap harga saham

Penelitian yang dilakukan penulis tidak jauh beda dengan penelitian terdahulu yakni meneliti variabel-variabel yang mempengaruhi harga saham. Namun yang menjadi perbedaan dengan penelitian terdahulu adalah variabel-variabel yang diteliti yaitu Price to Book Value (PBV) dan Price/Earning Ratio (PER) serta penulis menggunakan sampel perusahaan asuransi yang tedaftar di Bursa Efek Jakarta, periode 2002-2006.

B. Analisis Kinerja Keuangan

Kinerja adalah sejauh mana seseorang telah memainkan bagian dalam melaksanakan strategi organisasi, baik dalam merencanakan sasaran berhubungan dengan peranan perseorangan maupun dalam memperlihatkan kompetensi yang relevan bagi suatu organisasi dalam suatu peranan tertentu. (Gibson, 1998:103). Kinerja keuangan menggambarkan keadaan atau kondisi keuangan perusahaan yang dapat dilihat dari informasi keuangan berupa laporan keuangan (Purba, 2002:56)

Ketajaman hasil suatu analisis keuangan sangat bergantung pada bebarapa faktor antara lain :

5. Ketaatan terhadap ketentuan-ketentuan yang telah ditetapkan di dalam penyelenggaraan akuntasi, sehingga terdapat adanya konsistensi di dalam memperlakukan transaksi-transaksi pos-pos yang sama dari waktu ke waktu.

Kinerja keuangan merupakan gambaran atau kondisi keuangan perusahaan dalam peranannya pada seluruh kegiatan perusahaan.Didalam mengetahui kondisi keuangan suatu perusahaan diperlukan suatu bantuan alat-alat analisis tertentu.Dengan diketahuinya kondisi keuangan perusahaan maka hal ini dapat membantu pihak-pihak yang berkepentingan terhadap perusahaan untuk membuat suatu keputusan yang rasional.

Adapun beberapa defenisi analisis kinerja keuangan adalah :

1. Analisis Kinerja Keuangan Perusahaan adalah analisis kinerja perusahaan berdasarkan data kauangan yang dipublikasikan pada laporan keuangan yang melibatkan analisis dampak keuangan kuulatif dan ukuran komparatif.(Helfert,1996:67).

2. Analisis Kinerja Keuangan (Finansial Performance Analysis) adalah suatu alat untuk mengukur secara aktual pengelolaan perusahaan untuk menyediakan peluang terbesar untuk menambah nilai bagi kekayaan perusahaan (Eitmen,2003:125).

3. Analisis Kinerja Keuangan adalah evaluasi kinerja di masa yang lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keungan perusahaan yang mewakili realitas perusahaan dan potensi-potensi kinerja yang akan berlanjut (Lesmana,2004:11).

perusahaan dapat dilakukan untuk mengambil berbagai keputusan-keputusan investasi yang harus dilaksanakan pada saat itu.

C. Pengertian Saham

Saham dapat didefinisikan sebagai tanda atau bukti penyertaan atau pemilikan seseorang atau badan dalam perusahaan atau persero terbatas.Saham berwujud selebar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan dalam perusahaan (Darmadji, 2002:5).

Saham merupakan sekuritas yang memberikan penghasilan tidak tetap bagi pemeliknya.Penghasilan yang diperoleh pemilik saham pada umumnya dibagi dua yaitu :

1. Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan.

2. Capital Gain

Capital Gain merupakan keuntungan yang diperoleh pemegang saham

akibat fluktasi harga yang terjadi di pasar modal ketika pemegang saham tersebut menjual sahamnya,berbeda dengan Capital Gain merupakan daya tarik bagi pemegang saham yang berorientasi pada investasi jangka pendek.Capital Gain akan diperoleh pada jika harga saham saat penjualan lebih tinggi dibandingkan harga saham pada saat pembelian.

perusahaan kepada para pemegang saham yang diambil dari Agio saham,yaitu selisih antera harga jual terhadap harga nominal saham tersebut pada saat perusahaan melakukan penawaran umum dipasar perdana.

Para pemegang saham selain mendapatkan keuntungan dari penanaman modalnya,juga dapat mengalami kerugian dalam waktu singkat akibat fluktuasi harga saham,karugian tersebut antara lain :

1. Tidak Mendapat Dividen.

Potensi keuntungan pemodal ditentukan oleh kinerja perusahaan,jika operasi perusahaan tidak menghasilkan keuntungan,dengan kata lain perusahaan mengalami kerugian,maka perusahaan tersebut tidak dapat membagikan dividen. 2. Capital Loss

Fluktuasi harga saham yang tidak terjadi hanya mengakibatkan pemegang saham memperoleh keuntungan (Capital Gain) namun dapat menyebabkan kerugian

(Capital Loss)hal ini terjadi apabila harga pada saat penjualan saham lebih rendah

dibandingkan harga pada saat pembelian saham tersebut. 3. Perusahaan Bangkrut atau Dilikuidasi.

Sesuai dengan peraturan pencatatan saham di bursa efek,maka jika suatu perusahaan bangkrut atau dilikuidasi maka secara otomatis,saham perusahaan tersebut akan dikeluarkan dari bursa (di-delist).Dalam kondisi tersebut,maka pemegang saham akan menempati posisi lebih terendah dibanding kreditor atau pemegang obligasi dan jika masih terdapat sisa,baru dibagikan kepada para pemegang saham.

4. Saham Di-delist dari bursa (Delisting)

kerugian beberapa tahun dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa. Saham yang telah di-delist tentu saja tidak dapat lagi diperdagangkan di bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan tidak terjual biasanya dengan harga yang jauh dari harga sebelumnya.

5. Saham di-Suspend

Saham di-suspend berarti saham tersebut dihentikan perdagangannya sementara oleh otoritas bursa, dan pemodal tidak dapat menjual sahamnya sampai suspend dicabut. Suspend biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Hal tersebut dilakukan otoritas bursa jika misalnya suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya dan berbagai kondisi lainnya yang mengharuskan otoritas bursa mensuspend saham perusahaan tersebut, sedemikian hingga informasi yang belum jelas tersebut tidak menjadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspend atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan kembali seperti semula.

D. Konsep Analisa Saham

Analisa saham secara teoritis ada (3) tiga cara, yaitu analisis fundamental, analisis teknikal dan analisis portofolio. Analisis fundamental menghitung nilai intrinsik dari suatu saham dengan menggunakan data keuangan perusahaan (sehingga disebut juga dengan analisis perusahaan), ( Jogiyanto, 2002:89). Tujuan analisi fundamental adalah mengetahui apakah nilai saham pada posisi undervalue atau

overvalue. Saham dikatakan undervalue bila harga saham di pasar lebih kecil dari

fundamental dapat dibagi tiga ; analisis perusahaan (laporan keuangan), analisi ekonomi makro dan analisis industri.

Analisis teknikal merupakan teknik analisis yang menggunakan data atau catatan pasar untuk mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan. Sasaran yang ingin dicapai dari analisis ini adalah ketepatan waktu dalam memprediksi harga (price movement) jangka pendek satu saham atau untuk menentukkan kapan harus dijual. Alat analisis yang utama digunakan adalah grafik atau chart yang sering disebut chartist.

Analisis portofolio merupakan penyebaran (diversifikasi) investasi dalam berbagai kesempatan untuk mengurangi risiko. Portofolio diartikan sebagai serangkaian kombinasi beberapa aktiva yang diinvestasikan dan dipegang oleh investor, baik perorangan maupun lembaga. Tujuan dari pembentukan suatu portofolio saham adalah bagaimana dengan risiko yang minimal mendapatkan keuntungan tertentu untuk memperoleh keuntungan investasi yang maksimal. Pendekatan portofolio menekankan pada psikologi pasar, yaitu hipotesis pasar efisiensi. Pasar efisiensi diartikan bahwa harga-harga saham akan merefleksikan secara menyeluruh semua informasi yang di pasar.

E. Penilai harga saham

perusahaan dapat ditentukan dengan mendiskontokan nilai-nilai perusahaan dapat ditentukan dengan mendiskontokan nilai-nilai arus kas (cash flow)

Arus kas merupakan kas yang diterima perusahaan (emiten), laba perusahaan (earning) dapat dipergunakan untuk menghitung nilai perusahaan, sebagialternatif arus kas. Laba dapat digunakan sebagai sumber dana internal (retained earning ) atau dibagikan dalam bentuk dividen. Arus dividen dianggap dianggap sebagai arus kas yang diterima oleh investor. Dengan alasan bahwa dividen satu-satunya arus pendapatan yang diterima investor, model diskonto dividen ( dividend diacount

model) dapat digunakan sebagai pengganti model diskonto arus kas untuk menghitung

nilai intrinsik saham.

Model diskonto dividen untuk mnghitung nilai intrinsik saham adalah sebagai berikut , (jogiyanto,2000:91) :

P0=

∑

∞

−1(1+ )

t

t k Dt

Keterangan :

P0 = Nilai sekarang dari perusahaan (value of the firm) Dt = dividen yang dibayarkan untuk period eke-t t = periode waktu

F. Variabel-Variabel yang Mempengaruhi Harga Saham

Pada umumnya faktor-faktor fundamental yang diteliti adalah nilai intrinsik, nilai pasar, Return On Total Asset (ROA),Return On Total Investment (ROI),Return On Equality (ROE), Book Value (BV), Debt Equality Ratio (DER),deviden earning,Earning Per Share (EPS), Price Earning Ratio (PER), Deviden Payout Ratio (DPR), deviden yield dan likuiditas saham.

Adapun variabel-variabel yang digunakan peneliti yang mempengaruhi harga saham pada penelitian ini adalah:

a. Price to Book Value (PBV)

Price to Book Value (PBV) merupakan rata-rata rasio harga pasar saham nilai

buku terhadap nilai buku saham i pada periode t.Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan.Nilai buku persaham adalah jumlah per lembar saham biasa yang harus diterima jika semua aktiva perusahaan dijual pada nilai buku (akunting) dan jika hasil yang tersisa setelah membayar seluruh kewajiban (termasuk saham preferen) dibagi di antara pemegang saham biasa.Semakin tinggi rasio ini semakin besar kepercayaan pasar terhadap prospek perusaan tersebut (Tambunan:2007:249).

b. Nilai buku per Saham / Book Value per Share (BV)

tinggi rasio ini maka perusahaan akan cenderung menawarkan harga saham yang tinggi di pasar bursa (Tambunan:2007:249).

c. Price/Earning Ratio (PER)

Pendekatan PER (price earning ratio) atau disebut dengan pendekatan earning multiplier. PER menunjukan rasio dari harga saham terhadap penghasilan. Rasio ini menjunjukkan seberapa besar investor menilai harga dari harga saham terhadap kelipatan dari penghasilan.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia juga berperan dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Indonesia pada abad 19. Pada tanggal 14 Desember 1912, dengan bantuan pemerintahan kolonial belanda, bursa efek pertama Indonesia didirikan di Batavia, pusat pemerintah kolonial Belanda yang dikenal sebagai Jakarta saat ini. Bursa Batavia tersebut merupakan cabang dari Amsterdamse Effectenbuerus, dan penyelenggaranya adalah Verreniging Voor De Effectenhandel.

Tujuan awal pendirian bursa ini adalah untuk menghimpun dana guna kepentingan mengembangankan sektor perkebunan yang ada di Indonesia. Investor yang berperan pada saat itu adalah orang-orang India Belanda dan orang-orang Eropa lainnya. Sekuritas yang diperjualbelikan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia maupun obligasi yang diterbitkan pemerintah Hindia Belanda serta sekuritas Belanda lainnya.

perusahaan-perusahaan swsta belanda, sedangkan investornya terdiri dari orang-orang belanda, arab, cina.

Perang dunia II yang terjadi sekitar tahun 1939,menyebabkan perkembangan pasar modal terhanti.Bursa Efek Indonesia resmi ditutup pada tanggal 10 Mei 1940. Pemerintah Belanda menutup Bursa Efek di Surabaya dan Semarang, tetapi kemudian pada tanggal 23 Desember 1940 Bursa Efek di Jakarta (Batavia) sempat dibuka kembali, walaupun kemudian ditutup kembali ketika terjadi pendudukan oleh tentara Jepangdi Batavia.

Setelah Indonesia merdeka, pemerintah Republik Indonesia berusaha untuk mengaktifkan kembali Busa Efek Indonesia.Langkah yang diambil pemerintah adalah dengan mengeluarkan Undang-Undang Darurat Nomor 13 tanggal 1 September 1951, yang kemudian ditetapkan sebagai Undang-Undang Nomor 15 tahun 1952 tentang bursa. Berdasarkan Undang-Undang tersebut,pada tanggal 3 Juni 1952 tujuh tahun setelah Indonesia merdeka, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum Perang Dunia. Penyelenggaraan bursa diserahkan kepada Perserikatan Perdagangan Uang dan Efek (PPUE) yang terdiri dari tiga bank negara dan beberapa makelar efek lainnya dengan bank Indonesia sebagai penasehat.

Kegiatan Bursa Saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisme pada tahun 1956 dan dibuka kembali pada tanggal 10 Agustus 1977, bursa Saham kembali dibuka dalam periode orde baru dan ditandatangani oleh Badan Pelaksana Pasar Modal (BAPEPAM).

meningkat dan mencapai puncaknya pada tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Tanggal 13 Juli 1992, Bursa Saham diswstanisasi menjadi PT. Bursa Efek Jakarta (BEJ). Swstanisasi ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Pada tahun 2007 penggabungan bursa efek Surabaya (BES) dan Bursa efek Jakarta (BEJ) dan berubah nama menjadi bursa efek Indonesia (BEI)

B. Struktur Organisasi Bursa Efek Indonesia

1. Dewan Direksi BEI 2000-2007

Direktur Utama : Erry Firmansyah

Direktur Pencatatan : Eddy Sugito

Direktur Perdagangan dan Keanggotaan : M.S.Sembiring

Direktur Administrasi : Wawan S.Setiamihardja Direktur Pemeriksaan : Justita Tripurwasani

2. Kepala Divisi BEI

Kadiv.Komunikasi Perusahaan : Saka Abadi Kadiv.Sekretaris Perusahaan : Sri Haryani Kadiv.Pencatatan Sektor Rill : Yose Rizal Kadiv.Pencatatan Sektor Jasa : Wan Wei Yiong

Kadiv.Perdagangan : Supandi

Kadiv.Riset dan Pengembangan : Kandi Sofia Dahlan

Kadiv.Keanggotaan : Bambang Ariwibowo

Kadiv.Umum : Erry T.P.Hidayat Kadiv.Sumber Daya Manusia : Windiarty s.Chpsin Kadiv.Teknologi Informasi : Yohanes Liauw

Kadiv.Pengawasan : Bambang Widodo

Kadiv.Hukum : Isharyasa

Kepala Satuan Pemeriksaan Anggota Bursa : Kristian s.Manulang Kepala Satuan Pemeriksa Internal : Widodo

Pemeriksa Intrnal : Edison Hulu

C. Perkembangan Bursa Efek Indonesia

Pada tahun 1992 BAPEPAM yang mulanya sebagai Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.Tahun 1993 berdiri lembaga penunjang pasar modal, yaitu lembaga kliring dan penyelesaian, yaitu PT.Kustodian Depositori Efek Indonesia (KDEI) dan pada tahun 1994 berdiri PT.Pemeringkat Efek Indonesia (Pefindo).

Tahun 1995 adalah tahun Bursa Efek Jakarta memasuki babak baru. Pada tanggal 22 Mei 1995, Bursa Efek Jakarta meluncurkan Jakarta Automated Trading Sistem (JATS), sebuah sistem perdagangan manual, dimana sistem ini akan dapat memantau dengan segera pergerakan naik turunnya harga saham, serta informasi-informasi lain secara akurat. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekwensi yang lebih besar, layanan yang cepat, tepat, dan professional serta lebih menjamin kegiatan pasar yang fair dan transfaran dibanding sistem perdagangan manual karena pemodal memperoleh kesempatan yang sama dalam melakukan order,dengan adanya Jakarta Automated Trading System (JATS) perdagangan menjadi lancar dan efisien.

Pemakaian Jakarta Automated Trading System (JATS) berakibat positif terhadap perkembangan dan kegiatan perdagangan pasar modal di Indonesia.Kepercayaan masyarakat bertambah,sehingga minat untuk berinvestasi juga semakin besar. Sistem perdagangan ini juga terintegrasi dengan system kliring dan penyelesaian serta depositori saham yang dimiliki oleh PT. Kustodian Depositori Efek Indonesia (KDEI) maupun perusahaan independent yang menangani kliring dan penyelesaian transaksi efek (settlement).

perdagangan yang penyelesaian transaksinya hanya dengan pemindahbukuan atau book entry settlement, artinya tidak diperlukan lagi sertifikat sekuritas yang secara fisik berpindah tangan dari penjual ke pembeli.

Seluruh sertifikat sekuritas yang ada akan dikonfersikan menjadi data elektronik dan tersimpan dalam lembaga penyimpanan (kustodian) secara terpusat. Pembeli sekuritas cukup mendapatkan catatan bahwa di rekeningnya sudah tersimpan sekuritas yang dibelinya. Di sisi lain, penjual akan mendapatkan laporan tambahan dana dalam rekeningnya, senilai sekuritas yang dijualnya.

Selain Bursa Efek Jakarta, terdapat Bursa Efek Surabaya yang merupakan bursa swasta pertama kali di Indonesia dan didirikan pada tanggal 16 Juni 1989. Tujuannya untuk mendorong perkembangan industri di wilayah timur Indonesia.Pemegang saham Bursa Efek Surabaya adalah perusahaan efek yang menjadi anggota BES dan mempunyai izin operasi dari Bapepam. Pada awalnya, Bursa Efek Surabaya hanya mempunyai 25 saham dan 23 obligasi yang diperdagangka, namun jumlah ini meningkat terus setiap tahunnya. Sekuritas yang diperdagangkan di Bursa Efek Jakarta juga diperdagangkan di Bursa Efek Surabaya.

D. Profil Perusahaan Asuransi 1. PT.Asuransi Bina Dana Arta,Tbk

PT. Asuransi Bina Dana Arta, Tbk didirikan pada tanggal 12 Oktober 1982, dan mencatat sahamnya di Bursa Efek Jakarta pada tanggal 06 Juli 1989 dengan harga perdana Rp3.800 dan kode pencatatan ABDA. PT. Asuransi Bina Dana Arta, Tbk berkantor pusat di Wisma Dharmala Sakti Lt.8 Jl. Jend.Sudirman Kav. 32, Jakarta Selatan. Pemegang sahamnya terdiri dari :

S/A Account Clients : 72.26 %

b. Bony-Non Treaty Acct : 10,76 %

c. Great Transamerican Strand Investments Inc : 8,44 % Adapun manejement perusahaan ini adalah :

Dewan Komisaris :

Presiden : Effendy Herman Komisaris : Murniaty Kartono Dewan Direktur :

Presiden :Suhanda Wiraatmadja Direktur :Herlani Sunardi

2. PT. Asuransi Harta Aman P Tbk

PT.Asuransi Harta Aman P. Tbk didirikan pada tanggal 28 Mei 1982, dan mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 14 September 1990 dengan harga perdana Rp 4.250 dan kode pencatatan AHAP. PT. Asuransi Harta Aman P. Tbk berkantor pusat di Jl. Balikpapan Raya No.6, Jakarta.pemegang saham ini terdiri dari :

a. Asian Insurance International (Holding) : 17,66 % b. PT. Dinamika Usahajaya : 19 %

c. Kuan Hay Lin : 10 %

d. PT. Net Sekuritas : 18,11 %

Adapun manajemen parusahaan ini adalah : Dewan Komisaris :

Presiden : Budi S.Tanuwibowo Komisaris : S. Tanto Harjono Dewan Direktur :

Presiden : Sunyata Wangsadharma Direktur : Susanto Kurnia

3. PT. Asuransi Bintang Tbk

PT. Asuransi Bintang, Tbk didirikan pada tanggal 17 Maret 1955 dan mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 29 November 1989 dengan harga perdana Rp. 7.950 dan kode pencatatan ASBI. PT. Asuransi Bintang Tbk berkantor pusat di Jl. RS Fatmawati No. 32, Jakarta Selatan.

Pemegang sahamnya terdiri dari :

a. Dana Harta Keluarga : 7,42 % b. Mega Global Investama : 39,20 % c. Ngrumat Bondo Utomo : 19,20 % d. PT. Srihana Utama : 31,27 % Adapun manejemen perusahaan ini adalah : Dewan Komisaris :

Presiden : Andrus Roesta Moenaf Komisaris : Shanti Lasminingsih P. Dewan Direktur :

Presiden : Zafar Dinesh Idham

4. PT. Asuransi Dayin Mitra, Tbk

PT. Asuransi Dayin Mitra, Tbk didirikan pada tanggal 01 April 1982 ,dan mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 15 Desember 1989 dengan harga perdana Rp. 6.500 dan kode pencatatan ASDM. PT. Asuransi Dayin mitra, Tbk berkantor pusat di Wisma Diners Club Annex, Jl. Jend. Sudirman Kav. 34 Jakarta.

Pemegang sahamnya terdiri dari :

a. Equity Development Investment Tbk, PT : 73.92 % Adapun manajemen perusahaan ini adalah :

Dewan Komisaris

Presiden : M. Zulkifli Abusuki Komisaris : Yugi Prayanto Dewan Direktur

Presiden : Yusuf Gunawan Setyo Direktur : Purnama Hadiwidjaja

5. PT. Asuransi Ramayana, Tbk.

PT. Asuransi Ramayana, Tbk didirikan pada tanggal 6 Agustus 1956, dan mencatatkan sahamnya di Bursa efek Jakarta pada tanggal 19 Maret 1990 dengan harga perdana Rp. 6.000 dan kode pencatatan ASRM. PT. Asuransi Ramayana, Tbk berkantor pusat di Jl. Kebon Sirih No. 49, Jakarta Pusat.

Pemegang sahamnya terdiri dari :

a. A Winoto Doeriat : 21.3 % b. Korean Reinsurance Company : 10 %

c. Ragam Venturindo : 13.88 %

e. Wirastuti Puntaraksama, SH : 11.39 % Adapun manajemen perusahaan ini adalah :

Dewan Komisaris

Presiden : DR. A. Winoto Doeriat Komisaris : Syahrir

Dewan Direktur

Presiden : Giri Pamengan SE. AAAIK Direktur : Sri Handayani, SH.

6. Lippo General Insurance, Tbk

PT. Lippo General Insurance, Tbk didirikan pada tanggal 4 Februari 1964, dengan nama PT. Asuransi Brawidjaja dan pada tahun 1991 berganti nama menjadi Lippo General Insurance, Tbk. Lippo General Insurance, Tbk. PT. Lippo General

Insurance, Tbk mencatatkan sahamnya si Bursa Efek Jakarta pada tangga 22 Juli 1997

dengan harga perdana Rp. 2.225 dan kode pencatatan LPGI. Pt Lippo General

Insurance, Tbk berkantor pusat di Gd. Citra Graha Lt. 2 (208) Jl. Gatot Subroto Kav.

35-36 Jakarta.

Pemegang sahamnya terdiri dari :

g. PT. Grahaduta Wiramandiri : 9.54 % Adapun manajemen perusahaan ini adalah :

Dewan Komisaris

Presiden : Ivan Setiawan Budiono Komisaris : Adhe Aurora Gultom Dewan Direktur

Presiden : Hartono Tahjana Gunadarma Direktur : Johannes Mardikian Agus

7. PT. Maskapai Reasuransi Ind, Tbk

PT. Maskapai Reasuransi Ind, Tbk didirikan pada tanggal 4 Juni 1953. PT. Maskapai Reasuransi Ind, Tbk mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 4 September 1989 dengan harga perdana Rp. 5.000 dan kode pencatatan MREI. PT. Maskapai Reasuransi Ind. Tbk berkantor pusat di Graha Marein Jl. Palmerah Utara No. 100 Jakarta utara No. 100, Jakarta.

Pemegang sahamnya terdiri dari : a. ABN AMRO Bank N.V Singapore

Branch S/A Account Clients : 35.39 %

b. AJB Bumiputra 1912 : 19.69 %

c. Fecility Gold Corporation : 5.98 %

d. Great Transamerican Strand Investments Inc : 21.01 %

Adapun manajemen perusahaan ini adalah :

Dewan Komisaris

Komisaris : M. Ridwan Sadjadi, SE

Dewan Direktur

Presiden : Robbi Loho Drs, AAI-K, APAI, CIIB Komisaris : Achmad Hadad Rauf, SH

8. PT. Panin Insurance, Tbk

PT. Panin Insurance, Tbk didirikan pada tanggal 11 Januari 1901 dengan nama PT. Pan Union Insurance. PT. Panin Insurance, Tbk mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 20 September 1983 dengan harga perdana Rp. 1.150 dan kode pencatatan PNIN. PT. panin Insurance, Tbk berkantor pusat di Panin Bank Plaza Lt. 6 Jl. Palmerah Utara No. 52, Jakarta.

Pemegang sahamnya terdiri dari :

a. Cristal Chain Holdings Ltd : 16 %

b. Famlee Invesco, PT : 8 %

c. Hsbe-Fund Services Client A/C 006 : 5 %

d. Omnicourt Group Limited : 10 %

e. Panincorp, PT : 24 %

Adapun manajemen perusahaan ini adalah : Dewan Komisaris

Presiden : Mu’min Ali Gunawan Komisaris : Akijat Lukito

Dewan Direktur

9. PT. Panin Life, Tbk

PT. Panin life, Tbk didirikan pada tanggal 19 Juli 1974 dengan nama PT Asuransi Jiwa Panin Putra. PT. Panin Life, Tbk mencatatkan sahamnya di bursa Efek Indonesia pada tanggal 14 Juni 1983 dengan harga perdana Rp. 2.950 dan kode pencatatan PNLF. PT. Panin Life, Tbk berkantor pusat di Gedung Panin Bank Plaza Lt. 6 Jl. Palmerah No. 52, Jakarta Barat.

Pemegang sahamnya terdiri dari :

a. Mellon S/A Cundil Recovery FD : 8 % b. MS + Co. Int. Ltd. Client. AC : 7 % c. Panin Insurance Tbk, PT : 50 % Adapun manajemen perusahaan ini adalah :

Dewan Komisaris

Presiden : Mu’min Ali Gunawan Komisaris : Lim Rudy Susanto Dewan Direktur

Presiden : Fajar Gunawan Chandra Komisaris : Andrianto Hadrian

10. PT. Asuransi Multi Artha Guna, Tbk

Asuransi Multi Artha Guna Tbk didirikan pada tanggal 25 Mei 1974. Asuransi Multi Artha Guna Tbk mencatatkan sahamnya di bursa Efek Indonesia pada tanggal 14 Juni 1984 dengan harga perdana Rp. 3.050 dan kode pencatatan AMAG. Asuransi Multi Artha Guna Tbk berkantor pusat Gedung Bank Panin Pusat Lt.8 Jl. Jend. Sudirman, senayan Jakarta.

a. PT Bank Pan Indonesia Tbk. : 15.92 % b. PT Panin Insurance : 34.1 % c. Dana Pensiun Karyawan Panin Ba : 19.22 %

d. Masyarakat : 30.76 %

Adapun manajemen perusahaan ini adalah : Dewan Komisaris

Presiden : Aries Liman Komisaris : Arief Handojo Dewan Direktur

Presiden : Linda Juliana J.L Delhaye Komisaris : Bhindawati Gunawan

BAB IV

ANALISIS DAN PEMBAHASAN

A. Penghitungan dan Deskripsi Perkembangan Nilai Variabel-Variabel Penelitian

Deskripsi umum variable penelitian selama periode 2002-2007 (6 tahun) antara lain :

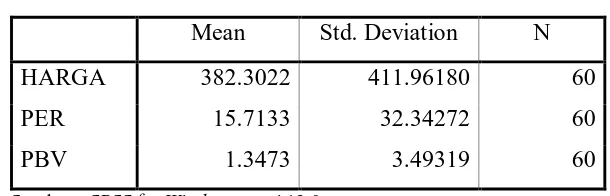

Tabel 4.1

Descriptive Statistics

Mean Std. Deviation N

HARGA 382.3022 411.96180 60

PER 15.7133 32.34272 60

PBV 1.3473 3.49319 60

Sumber : SPSS for Windows versi 12.0

Berdasarkan Tabel 4.1 dapat diketahui seluruh variabel yang digunakan dalam penelitian ini yang terdiri dari variabel bebas yaitu harga saham dan variabel terikat yang terdiri dari Price Earning Ratio (PER) dan Price to Book Value (PBV) pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia selama kurun waktu penelitian dari tahun 2002-2007 (6 Tahun). Nilai rata-rata (mean) dari harga saham adalah 382.3022. Price Earning Ratio memiliki nilai rata 15.7133. Dan nilai rata-rata dari Price to book value adalah 1.3473.

[image:49.595.165.470.295.393.2]1. Variabel Terikat = Harga saham

[image:50.595.107.503.251.490.2]Variabel terikat yang digunakan dalam penelitian ini adalah harga saham dari perusahaan asuransi yang terdaftar di bursa Efek Indonesia untuk tahun 2002-2007. Pada penelitian ini harga saham yang digunakan adalah harga pembukaan ditambah harga penutupan setiap akhir bulan di bagi dua, yang kemudian dirata-ratakan setiap tahunnya.

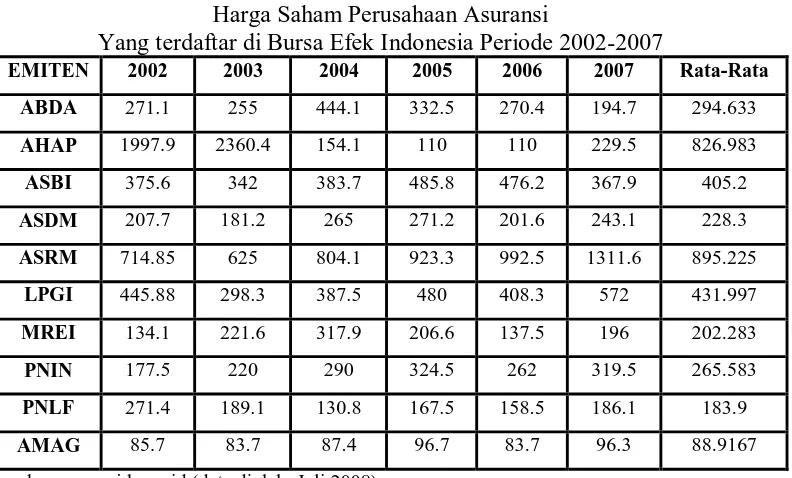

Tabel 4.2

Harga Saham Perusahaan Asuransi

Yang terdaftar di Bursa Efek Indonesia Periode 2002-2007

EMITEN 2002 2003 2004 2005 2006 2007 Rata-Rata

ABDA 271.1 255 444.1 332.5 270.4 194.7 294.633

AHAP 1997.9 2360.4 154.1 110 110 229.5 826.983

ASBI 375.6 342 383.7 485.8 476.2 367.9 405.2

ASDM 207.7 181.2 265 271.2 201.6 243.1 228.3

ASRM 714.85 625 804.1 923.3 992.5 1311.6 895.225

LPGI 445.88 298.3 387.5 480 408.3 572 431.997

MREI 134.1 221.6 317.9 206.6 137.5 196 202.283

PNIN 177.5 220 290 324.5 262 319.5 265.583

PNLF 271.4 189.1 130.8 167.5 158.5 186.1 183.9

AMAG 85.7 83.7 87.4 96.7 83.7 96.3 88.9167 Sumber : www.idx.co.id (data diolah, Juli 2008)

Nilai Tabel 4.2 telah diseleksi sebelumnya dari data keseluruhan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia dengan kategori perusahaan tersebut listing pada tahun 2002 dan memiliki laporan keuangan lengkap dari tahun 2002 – 2007.

Harga saham tersebut bertahan pada kisaran 400-550 per lembar tiap bulannya selama satu tahun. Sehingga dirata-ratakan untuk harga saham tahun 2004 adalah 444.1 per lembar sahamnya. Dan harga saham untuk perusahaan AHAP mengalami penurunan yang drastis dari 2360.4 tahun 2003 menjadi 154.1 perlembar sahamnya pada tahun 2004. Penurunan tersebut disebabkan kepercayaan masyarakat terhadap asuransi menurun. Penurunan ini berawal pada bulan September tahun 2003, dimana harga saham yang ditawarkan senilai 4075 per lembar menurun menjadi 315 perlembar. Keadaan ini tetap bertahan sampai tahun 2004.

2. Variabel Bebas

Variabel bebas yang digunakan dalam penelitian ini adalah rasio penilaian pasar yang terdiri dan Price to Book Value (PBV) dari Price Earning Ratio (PER).

a. Price to Book Value (PBV)

Price to Book Value (PBV) merupakan rata-rata rasio harga pasar saham

terhadap nilai buku saham i pada periode t. Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham perusahaan. (Tambunan:2007:249). Rumus untuk menghitungnya adalah sebagai berikut :

Price to Book Value =

BookValue ice Stock Pr

tahun 2004. Karena harga saham berpengaruh terhadap menilai Price to book

[image:52.595.125.470.183.405.2]value sahamnya. Perubahan ini dapat dilihat pada Tabel 4.3.

Tabel 4.3

Price to Book Value (PBV) Perusahaan

Asuransi Yang terdaftar di Bursa Efek Indonesia

EMITEN 2002 2003 2004 2005 2006 2007

ABDA 0.593217 0.927273 0.955054 0.861399 0.656311 0.512368

AHAP 13.23113 24.5875 1.510784 1.057692 1.009174 2.467742

ASBI 0.395785 0.346154 0.397205 0.525189 0.958149 0.871801

ASDM 0.416232 0.340602 0.459272 0.494891 0.374721 0.444424

ASRM 0.688017 0.529213 0.617114 0.628523 0.610018 0.734378

LPGI 0.387722 0.235067 0.201928 0.213428 0.168232 0.15911

MREI 0.374581 0.647953 2.50315 1.147778 0.492832 0.630225

PNIN 0.465879 0.461216 0.476974 0.538143 0.478976 0.499219

PNLF 3.015556 1.750926 0.902069 1.139456 1.029221 1.063429

AMAG 0.571333 0.597857 0.567532 0.749612 0.569388 0.598137 Sumber : www.idx.co.id (data diolah, Juli 2008)

Untuk mendapatkan nilai Price to Book value dari perusahaan asuransi yang diteliti seperti pada tabel 4.3 diatas, terlebih dahulu harus di ketahui nilai

Book value dari setiap perusahaan. Untuk mendapatkan nilai book valuenya dicari

dengan menggunakan rumus sebagai berikut :

Book Value =

Stocks Equity

Tabel 4.4

Book Value (PBV) Perusahaan

Asuransi Yang terdaftar di Bursa Efek Indonesia Periode 2002-2007 EMITEN 2002 2003 2004 2005 2006 2007

ABDA 457 275 465 386 412 380

AHAP 151 96 102 104 109 93

ASBI 949 988 966 925 497 422

ASDM 499 532 577 548 538 547

ASRM 1039 1181 1303 1469 1627 1786

LPGI 1150 1269 1919 2249 2427 3595

MREI 358 342 127 180 279 311

PNIN 381 477 608 603 547 640

PNLF 90 108 145 147 154 175

AMAG 150 140 154 129 147 161

Sumber : www.idx.co.id (data diolah, Juli 2008)

Berdasarkan Tabel 4.4 dapat dilihat bahwa nilai Book Value yang nilainya cukup besar dibanding dengan perusahaan yang lain adalah Book Value perusahaan ASRM dan LPGI. Ini disebabkan karena total ekuitas kedua perusahaan tersebut terus betambah tiap tahunnya dan jumlah saham yang beredar oleh kedua perusahaan tersebut juga semakin banyak.

b. Price Earning Ratio (PER)

Price/Earning Ratio (PER) merupakan perbandingan antara (Market

Share) Harga Pasar dan ( Earning Per Share) saham dan Laba Per Saham

(Tambunan:2007:249). Rumus untuk menghitungnya adalah sebagai berikut :

Price/Earning Ratio (PER) =

Share EarningPer

Tabel 4.5

Price Earning Ratio (PER)Perusahaan

Asuransi Yang terdaftar di Bursa Efek Indonesia Periode 2002-2007 EMITEN 2002 2003 2004 2005 2006 2007

ABDA 2.657843 2.02381 7.791228 -11.0833 45.06667 4.142553

AHAP 134.8111 189.5904 19.83269 10.51625 15.8046 54.38389

ASBI 5.778462 5.104478 15.9875 12.145 68.02857 -5.18169

ASDM 3.520339 3.418868 5.3 6.163636 12.6 15.19375

ASRM 3.684794 3.238342 2.831338 3.497348 3.662362 4.822059

LPGI -2.71182 5.457746 3.428571 31.40769 5.553398 2.98

MREI 1.961062 5.481034 14.75714 4.583333 4.9 3.013699

PNIN 2.815534 19.08824 2.594059 3.803571 90.46667 14.54615

PNLF 4.510345 10.46875 7.925 9.794737 6.121429 5.978571

AMAG 6.242857 6.907143 5.978571 6.01875 7.142857 6.25

Sumber : www.idx.co.id (data diolah, Juli 2008)

Berdasarkan Tabel 4.5 dapat dilihat bahwa penurunan nilai Price Earning

Ratio yang paling drastis adalah Price Earning Ratio perusahaan AHAP pada

tahun 2004 senilai 19,83269 dimana tahun sebelunya tahun 2003 senilai 189,5904. Hal ini disebabkan penurunan harga pasar saham perusahaan dan menurunnya laba per saham untuk perusahaan tersebut. Karena Harga pasar saham dan laba persaham sangat menentukan besar kecilnya nilai Price Earning Ratio dari suatu perusahaan.

B. Pengembangan Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Untuk memudahkan dalam pencarian koefisien regresinya dilakukan dengan bantuan aplikasi komputer program spss for windows versi 12.0. Rumusan umum dari regresi linear berganda adalah (Mulyono, 2003:153):

Y =

b

0+b

1x

1+b

2x

2+ex

1= Price to Book Value (PBV)x

2= Price/Earning Ratio (PER)b

0= Konstantab

1−3= Koefisien Regresie = Epsilon atau variabel lain yang tidak diikutkan dalam penelitaian.

[image:55.595.115.470.339.426.2]Berdasarkan hasil pengolahan data yang dilakukan dengan program SPSS versi 12.0 diperoleh print out sebagai berikut :

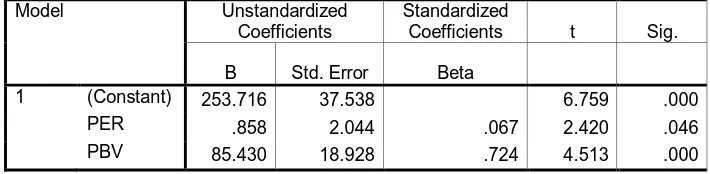

Tabel 4.6

Output Pengembangan Model Analisis SPSS for Windows versi 12.0

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta 1 (Constant) 253.716 37.538 6.759 .000 PER .858 2.044 .067 2.420 .046 PBV 85.430 18.928 .724 4.513 .000 a Dependent Variable: HARGA

Sumber : SPSS for Windows versi 12.0

Berdasarkan tabel 4.6 diperoleh persamaan regresi sebagai berikut : Y = 253.716 + 85.430X1 + 0.858X2 + e

Penjelasan model persamaan regresi sebagai berikut :

1. Konstanta sebesar 253.716 artinya pada saat nilai Price to Book Value (PBV) dan Price/Earning Ratio (PER) nol atau tidak ada pengaruh variable independen, maka nilai harga saham perusahaan tetap sebesar 253.716.

3. Koefisien regresi Price/Earning Ratio (PER) sebesar 0.858 menunjukkan setiap penambahan satu Price/Earning Ratio (PER) akan menambah harga saham sebesar 0.858.

C. Uji Asumsi Klasik Statistik

Untuk mendapatkan suatu hasil yang BLUE (Best Unbiased Estimator) akan dilakukan suatu pengujian asumsi klasik diantaranya Uji Normalitas sebaran data, Uji Multikolinieritas, Uji Autokorelasi, Uji Heteroskedastisitas.

1. Uji Normalitas Sebaran Data

0.00.2Observed Cum Prob0.40.60.81.0 0.00.20.40.60.81.0

Expected Cum Prob

Dependent Variable: HARGA Normal P-P Plot of Regression Standardized Residual

Sumber : SPSS for Windows versi 12.0

2. Uji Multikolinieritas

Tabel 4.7

Output Pengembangan Model Analisis SPSS for Windows versi 12.0

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant) 253.716 37.538 PER .858 2.044 .067 .264 3.795 PBV 85.430 18.928 .724 .264 3.795 a Dependent Variable: HARGA

Sumber : SPSS for Windows versi 12.0

Pengujian Multikolinieritas dapat dilihat melalui Nilai VIF (VarianceInflation

Factor) dan Nilai Tolerance. Apabila nilai VIF kurang dari 5 dan Tolerance tidak

kurang dari 0.1 maka multikolinieritas masih dapat diabaikan. Pada tabel dapt dilihat nilai VIF masih berada dibawah angka 5 dan Tolerance tidak kurang dari 0.1, sehingga model regresi ini dinyatakan terbebas dari asumsi Multikolinieritas (Nugroho, 2005:58).

3. Uji Autokorelasi

Tabel 4.8

Output Pengembangan Model Analisis SPSS for Windows versi 12.0

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson 1 .783(a) .613 .599 260.71460 1.650 a Predictors: (Constant), PBV, PER

b Dependent Variable: HARGA

Sumber : SPSS for Windows versi 12.0

Dari tabel 4.8 diperoleh nilai Durbin-Watson adalah sebesar 1,650. Untuk mengetahui ada tidaknya autokorelasi dapat dilakukan dengan pengujian sebagai berikut :

a. 1,65 < DW < 2,35, kesimpulannya tidak terjadi Autokorelasi.

c. DW < 1,21 atau DW > 2,79, kesimpulannya terjadi Autokorelasi.

Berdasarkan ketentuan tersebut, dapat ditarik kesimpulan bahwa model regresi terbebas atau tidak terjadi Autokorelasi. Pada model ini Nilai DW adalah 1.640. Nilai tersebut berada diantara nilai 1,65 < DW < 2,35 dan dapat disimpulkan model ini bebas dari gejala autokorelasi.

4. Uji Heteroskedastisitas

Heteroskedastisitas menunjukkan bahwa variasi tidak sama untuk semua pengamatan. Pada heteroskedastisitas kesalahan yang terjadi tidak random, tetapi menunjukkan hubungan yang sistematis sesuai dengan besarnya satau atau lebih variable.

Heteroskedastisitas akan terdeteksi bila plot menunjukkan pola yang sistematis (metode grafik) atau tidak membentuk pola tertentu dan menyebar di semua arah dan mengisi daerah diatas dan dibawah angka nol secara merata. Penelitian bebas dari masalah heteroskedastisitas, hal ini dapat dilihat dari scatterplot yang dihasilkan.

Sumber : SPSS for Windows versi 12.0

D. Koefisien Determinasi

Pengujian koefisien determinasi (R2) akan menunjukkan besarnya persentase pengaruh variasi dalam variabel bebas terhadap variabel terikat, dimana 0< R2<1,

0 2 4 6

Regression Standardized Predicted Value

-2 -1 0 1 2 3 4

Regr ess io n St ude nt ized Resi d ual

nilai R yang semakin mendekati 1 berarti semakin kuatnya pengaruh variabel bebas terhadap variabel terikat. Dari tabel 4.8 diperoleh Adjusted R Square adalah sebesar 0.599 atau 59.9 %. Berarti kemampuan variable bebas (PBV dan PER) mempengaruhi variable terikat (harga saham) sebesar 59.9 % dan 40.1% dijelaskan oleh variable lain yang tidak dimasukkan ke dalam model penelitian ini.

E. Pengujian Hipotesis

[image:59.595.104.496.316.427.2]1. Pengaruh serempak (Simultan)

Tabel 4.9

Output Pengembangan Model Analisis SPSS for Windows versi 12.0

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 6138628.941 2 3069314.471 45.156 .000(a) Residual 3874409.998 57 67972.105 Total 10013038.939 59 a Predictors: (Constant), PBV, PER

b Dependent Variable: HARGA

Sumber : SPSS for Windows versi 12.0

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas (PBV dan PER) yang dimasukkan ke dalam model mempunyai pengaruh yang signifikan secara

simultan terhadap variabel terikat (harga saham).

Langkah-langkah pengujian dilakukan dengan cara : a) H0 :b1=b2

H

= 0 artinya variabel bebas (PBV san PER) secara simultan tidak mempengaruhi variabel terikat (harga saham perusahaan).

0 :b1≠b2

b) Kriteria pengujian hipotesis adalah :

≠ 0 (minimal 1 variabel) artinya variabel bebas (PBV dan PER)

secara simultan mempengaruhi variabel terikat (Harga saham Perusahaan).

Jika F-hitung ≥ F-tabel, maka H0 ditolak H1

Jika F-hitung

diterima

Variabel bebas yaitu Price to Book Value (PBV) dan Price Earning Ratio (PER) berpengaruh signifikan secara simultan terhadap variabel terikat yaitu Harga saham Perusahaan karena memiliki nilai signifikan < α yaitu 0,000 < 0,05 dan Fhitung > Ftabel

Secara teori, harga saham suatu perusahaan akan naik apabila rasio Price to Book

Valuenya dan Price Earning Ratio juga semakin besar (Tambunan, 2007). Karena

besarnya harga saham yang di tawarkan dengan menggunakan rasio Price to Book

Value adalah hasil perkalian dari seberapa besar PBV yang dimiliki perusahaan itu

terhadap nila