PENGARUH EVA TERHADAP HARGA SAHAM

PERUSAHAAN ASURANSI YANG TERCATAT DI BURSA

EFEK INDONESIA

SKRIPSI

Oleh:

Oleh

Dwi Hariyati 201010160311175

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikumWr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan

rahmat dan hidayah-NYA penulis dapat menyelesaikan skripsi yang berjudul:

“Pengaruh EVA Terhadap Harga Saham Perusahaan Asuransi Yang Tercatat Di

Bursa Efek Indonesia”. Sholawat serta salam tetap tercurah kepada Baginda Rasulullah Muhammad SAW yang telah memberikan inspirasi dan teladan bagi

umatnya.

Tulisan ini menyajikan pokok-pokok pembahasan yang meliputi laporan

keuangan perusahaan dengan menggunakan alat analisis berupa tolak ukur EVA

dan regresi linier sederhana. Maksud dan tujuan skripsi ini adalah untuk

memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Penulisan Skripsi ini tidak akan lancar tanpa adanya bantuan, dukungan

serta bimbingan dari beberapa pihak baik langsung maupun tidak langsung yang

sangat besar artinya. Oleh karena itu penulis ingin menyampaikan rasa hormat dan

terimakasih kepada:

1. Dr. H. Muhadjir Effendy, M.AP selaku Rektor Universitas Muhammadiyah

Malang.

2. Dr. H. Nazaruddin M, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

3. Dr. H. Marsudi, M.M. selaku Ketua Program Studi Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang atas

kebijakan dalam penyusunan mata kuliah sesuai konsentrasi penjurusan.

4. Dra. Dewi Nurjannah, M.M. dan Drs. Wiyono, M.M. selaku dosen

pembimbing yang telah banyak meluangkan waktu dan tenaga serta

kesabarannya dalam memberikan bimbingan dan pengarahan kepada penulis

sehingga dapat terselesaikannya skripsi ini.

5. Drs. Rahmat Wijaya, M.M. selaku Dosen Walikelas D Angkatan 2010

Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang yang selama studi selalu memberikan motivasi,

arahan dan semangat untuk selalu menjadi lebih baik.

6. Kedua orang tua ku, Almarhum Bapak Sumardi dan Ibu Ngatemah serta Mas

Yanto, Mas Yono dan Adik Putra, yang telah memberikan dukungan baik

secara materil maupun spiritual, serta segenap kasih sayangnya yang telah

diberikan kepada saya selama ini, terimakasih yang tak terhingga untuk

semuannya. Semoga Allah senantiasa memberikan rahmat untuk mereka

7. Mas Yayan yang selalu setia memberikan motivasi, dukungan serta

mendengarkan keluh kesah dalam menyelesaikan penelitian ini. Terimakasih

yang tak terhingga untuknya.

8. Teman-teman kos, Ratih, Devi dan Ida yang memberikan semangat dan

mereka selalu ada disampingku.

9. Pihak-pihak lain yang turut membantu selesainya skripsi ini, yang tidak dapat

penulis sebutkan satu persatu.

Tidak ada gading yang tak retak. Penulis menyadari bahwa dalam penulisan

skripsi ini masih terdapat banyak kekurangan dan kelemahannya, oleh karena itu

penulis mengharapkan saran dan kritik yang sifatnya membangun agar dapat lebih

baik lagi.

Besar harapan penulis bahwa skripsi ini dapat memberikan manfaat dan

berguna bagi semua pihak dalam meningkatkan keilmuan. Akhir kata saya

mengucapkan terimakasih yang sebanyak-banyaknya mudah-mudahan Allah

SWT senantiasa memberikan keberkahan bagi setiap langkah kita.

Wassalamu’alaikum. Wr. Wb

Malang, 28 Oktober 2014

Penulis

DAFTAR ISI

D. Tujuan dan Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 8

B. Tinjauan Teori ... 9

C. Kerangka Pikir ... 21

D. Hipotesis ... 22

BAB III METODE PENELITIAN A. Jenis Penelitian ... 23

B. Populasi ... 23

C. Definisi Operasional Variabel ... 24

D. Sumber Data ... 24

E. Teknik Pengumpulan Data ... 25

BAB IV Hasil dan Pembahasan Penelitian

A. Gambaran Umum Perusahaan ... 29

B. Analisis Data ... 35

C. Pembahasan ... 46

BAB V KESIMPULAN dan SARAN

A. KESIMPULAN ... 49

B. SARAN ... 49

DAFTAR PUSTAKA... 51

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir... 21

Gambar 3.1 Grafik Uji t ... 28

DAFTAR TABEL

Halaman

Tabel 1.1 Data EAT Perusahaan Asuransi ... 4

Tabel 4.1 Laba Rugi Usaha Perusahaan Asuransi ... 30

Tabel 4.2 Pajak Perusahaan Asuransi ... 30

Tabel 4.3 Total Hutang dan Ekuitas Perusahan Asuransi ... 31

Tabel 4.4 Total ekuitas Perusahaan Asuransi ... 32

Tabel 4.5 Total hutang Perusahaan Asuransi ... 33

Tabel 4.6 Laba bersih setelah pajak Perusahaan Asuransi ... 34

Tabel 4.7 Laba bersih sebelum pajak Perusahaan ... 35

Tabel 4.8 NOPAT Perusahaan Asuransi Tahun 2008-2012 ... 36

Tabel 4.9 Invested Capital Perusahaan Asuransi 2008-2012... 37

Tabel 4.10 WACC Perusahaan Asuransi 2008-2012 ... 38

Tabel 4.11 Capital Charges Perusahaan Asuransi 2008-2012 ... 39

Tabel 4.12 EVA Perusahaan Asuransi 2008-2012 ... 40

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan NOPAT

Lampiran 2 Perhitungan Invested Capital

Lampiran 3 Perhitungan WACC

Lampiran 4 Perhitungan Capital Charges

Lampiran 5 Perhitungan EVA

Lampiran 6 Perhitungan Harga Saham

DAFTAR PUSTAKA

Ahmad, Kamaruddin. 2000. Dasar-dasar Manajemen Investasi. PT.Rineka Cipta : Jakarta

David Young. S & Stepen F. O’Byrne. 2001. EVA dan Manajemen Berdasarkan

Nilai Panduan Parktis untuk Implimentasi. Penerbit Salemba Empat

Fakhruddin. 2001.Perangkat dan Model Analisis Investasi di Pasar Modal

Penerbit PT. Elex Media Komputindo: Jakarta

Hidayat & Sedarmayanti. 2002. Metodologi Penelitian. Yogyakarta: Universitas Gajah Mada

Houston, Brigham. 2010. Dasar-dasar Manajemen Keuangan Jilid 1. Penerbit Salemba Empat.

Houston, Brigham. 2010. Dasar-dasar Manajemen Keuangan Jilid 2. Penerbit Salemba Empat

Kusdiyanto. 2001. Manajemen Keuangan Jilid 1. Penerbit Salemba Empat

Panggabean, Raja Lambas J. 2005. Analisis Perbandingan Korelasi EVA dan

ROE Terhadap Harga Saham LQ 45 di Bursa Efek Jakarta. Jurnal

Manajemen & Bisnis Sriwijaya

Shidiq, Niekie Arwiyati. 2012. Pengaruh EVA, Rasio Profitabilitas dan EPS

Terhadap Harga Saham pada Perusahaan Asuransi yang Terdaftar di

Bursa Efek Indonesia tahun 2006-2010. Skripsi S1 Universitas

Diponegoro Semarang.

Stewart. Asuransi dan Manajemen Keuangan Ekonomi. Internet. www.stewart

eva.com diakses tgl 19 oktober 2013

Suad, Hasan. 2004. Dasar-dasar Manajemen Keuangan. Penerbitan Sekolah Tinggi Ilmu Ekonomi, YKPN: Yogyakarta.

Sugiyanto. 2004. Analisis Statistika Sosial. Penerbit Banyumedia. Malang. Indonesia

Sugiyono. 2002. Metode Penelitian Bisnis. Penerbit Alfabeta. Bandung

Tanjung, Amries Rusli & Edfan Darlis. 2010. Pengaruh EVA,ROA,ROE,ROS,EPS,BEP Terhadap Harga Saham Perusahaan

Perbankan dan Asuransi di Bursa Efek Indonesia Tahun 2007-2009.

Warsono. 2003. Manajemen Keuangan Perusahaan. Malang: Penerbit Banyu Media.

www.dunia investasi.com diakses tgl 25 juni 2014

www.idx.com diakses tgl 30 maret 2014

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Sudah diketahui secara umum bahwa tujuan dari setiap bisnis atau

perusahaan adalah memaksimalkan kekayaan pemegang saham atau

menghasilkan profit bagi para pemegang saham baik perusahaan tersebut

bergerak dalam bidang jasa maupun produksi dan memaksimalkan kekayaan

tersebut dapat diartikan sebagai mencari keuntungan. Keuntungan itu ada

cara-cara tersendiri seorang investasi dalam melakukan cara-caranya tersebut.

Salah satu sarana untuk melakukan investasi adalah pasar modal, dalam

pasar modal memungkinkan para pemodal atau investor untuk melakukan

investasi, membentuk portofolio sesuai dengan risiko yang bersedia mereka

tanggung dan tingkat keuntungan yang diharapkan. Investasi pada sekuritas

juga bersifat likuid atau mudah dirubah. Penting bagi perusahaan untuk selalu

memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan

nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas

pelaksanaan fungsi-fungsi keuangannya.

Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya

yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah

keuntungan dimasa yang akan datang (Tandelilin, 2001 : 3). Salah satu aspek

2

Pada prinsipnya semakin baik prestasi perusahaan maka akan

meningkatkan permintaan saham perusahaaan tersebut, sehingga pada

gilirannya akan meningkatkan pula harga saham perusahaan. Harga saham

merupakan ukuran indeks prestasi perusahaan, yaitu seberapa jauh menajemen

telah berhasil mengelola perusahaan atas nama pemegang saham (Kusdiyanto,

2001). Harga saham di pasar modal merupakan indikator nilai perusahaan,

yaitu bagaimana meningkatkan kekayaan pemegang saham yang merupakan

tujuan perusahaan secara umum.

Pada perdagangan efek khususnya saham, informasi memiliki peranan

yang dominan dan krusial. Sebuah pasar modal dikategorikan efisien jika harga

sekuritasnya telah mencerminkan semua informasi yang relevan (Suad Husnan,

2004 : 10). Semakin cepat informasi terefleksikan pada harga sekuritas maka

pasar modal tersebut semakin efisien.

Investor dalam menanamkan modalnya berharap untuk memperoleh

return saham yang sebesar-besarnya. Investor membutuhkan berbagai jenis

informasi sehingga investor dapat menilai kinerja perusahaan yang diperlukan

untuk pengembalian keputusan investasi. Secara garis besar informasi yang

diperlukan investor terdiri dari informasi fundamental dan teknikal.

Analisis fundamental mendasarkan pola perilaku harga saham

ditentukan oleh perubahan-perubahan perilaku variabel-variabel dasar kinerja

perusahaan. Secrara ringkas dapat dikatakan bahwa harga saham ditentukan

3

tinggi. Nilai usaha yang tinggi membuat investor tertarik untuk menanamkan

modalnya sehingga akan terjadi kenaikan harga saham.

Analisis teknikal adalah menganalisis harga saham berdasarkan

informasi yang mencerminkan kondisi perdagangan saham, keadaan pasar,

permintaan dan penawaran harga di pasar saham, fluktuasi kurs, volume

transaksi di masa lalu. Analisis teknikal menegaskan bahwa perubahan harga

saham terjadi berdasarkan pola perilaku harga saham itu sendiri, sehingga

cenderung untuk terulang kembali. Asumsi dasar dari analisis teknikal adalah

bahwa jual beli saham merupakan kegiatan berspekulasi.

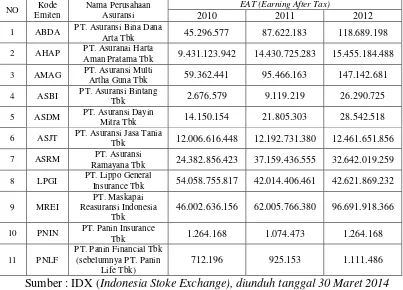

Dilihat dari pengertian analisis teknikal dan analisis fundamental,

dibawah ini terdapat tabel EAT (Earning After Tax) atau laba peusahaan

setelah pajak. Data yang mewakili cukup 3 periode dimulai dari tahun

2010-2012. Data tabel 1.1 ini cukup mewakili kondisi perusahaan pada saat periode

tersebut.

Berdasarkan tabel 1.1 dibawah ini menunjukkan bahwa perusahaan

tersebut sudah tercatat di Bursa Efek Indonesia. Data tersebut dapat dianalisis

dengan metode yang diinginkan. Terlihat dari beberapa Perusahaan Asuransi

yang tercatat di Bursa Efek Indonesia bahwa perusahaan PT. Maskapai

Reasuransi Indonesia Tbk yang memiliki EAT (Earning After Tax) tertinggi

dan memiliki kenaikan yang signifikan dari tahun 2010-2012 dibandingkan

perusahaan yang lain dan setiap tahunya mengalami kenaikan yang relatif

4

Tabel 1.1 Data EAT Perusahaan Asuransi yang tercatat di Bursa Efek Indonesia

NO Kode

Arta Tbk 45.296.577 87.622.183 118.689.198

2 AHAP PT. Asuranai Harta

Aman Pratama Tbk 9.431.123.942 14.430.725.283 15.455.184.488

3 AMAG PT. Asuransi Multi

Artha Guna Tbk 59.362.441 95.466.163 147.142.681

4 ASBI PT. Asuransi Bintang

Tbk 2.676.579 9.119.219 26.290.725

5 ASDM PT. Asuransi Dayin

Mitra Tbk 14.150.154 21.805.303 28.542.518

6 ASJT PT. Asuransi Jasa Tania

Tbk 12.006.616.448 12.192.731.380 12.461.651.856

7 ASRM PT. Asuransi

Ramayana Tbk 24.382.856.423 37.159.436.555 32.642.019.259

8 LPGI PT. Lippo General

Insurance Tbk 54.058.755.817 42.014.406.461 42.621.869.232

9 MREI

PT. Maskapai Reasuransi Indonesia

Tbk

46.002.636.156 62.005.766.380 96.691.918.366

10 PNIN PT. Panin Insurance

Tbk 1.264.168 1.074.473 1.264.168

11 PNLF

PT. Panin Financial Tbk (sebelumnya PT. Panin

Life Tbk)

712.196 925.153 1.111.486

Sumber : IDX (Indonesia Stoke Exchange), diunduh tanggal 30 Maret 2014

Kondisi tersebut memungkinkan investor untuk mendapatkan

keuntungan tinggi apabila investor berinvestasi pada perusahaan yang

memiliki EAT (Earning After Tax) tinggi dari beberapa perusahaan tersebut.

Selama ini pengukuran kinerja manajerial jarang menggunakan

pendekatan perhitungan nilai tambah terhadap biaya modal yang ditanamkan.

Keterbatasan dan kelemahan rasio itulah maka diperkenalkan EVA (Economic

Value Added) sebagai ukuran tunggal kinerja perusahaan.

EVA (Economic Value Added) yang positif menunjukkan perusahaan

berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan karena

perusahaan mampu menghasilkan tingkat pengembalian yang melebihi

tingkat biaya modalnya. Hal ini sejalan dengan tujuan manajemen keuangan

5

menunjukkan nilai perusahaan menurun karena tingkat pengembalian lebih

rendah dari biaya modal.

Penggunaan EVA mendorong manajer berfikir dan bertindak seperti

halnya pemegang saham yaitu memiliki investasi yang memaksimumkan

tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan. EVA

akan menyebabkan perusahaan untuk lebih memperhatikan kebijakan struktur

modal. EVA secara eksplisit memperhitungkan besarnya tingkat biaya modal

atas ekuitas.

Berdasarkan latar belakang masalah tersebut diatas, maka penulis tertarik

untuk melakukan penelitian lebih lanjut tentang: Pengaruh EVA terhadap

Harga Saham Perusahaan Asuransi yang Tercatat di Bursa Efek Indonesia.

B. Rumusan Penelitian

Berdasarkan latar belakang diatas, maka yang menjadi pertanyaan

dalam penelitian ini adalah:

1. Apakah kinerja keuangan Perusahaan Asuransi yang tercatat di Bursa

Efek Indonesia dilihat dari EVA (Economic Value Added) memiliki nilai

tambah atau tidak?

2. Apakah EVA (Economic Value Added) berpengaruh terhadap harga

saham?

C. Batasan Penelitian

Penentuan batasan penelitian dilakukan dengan tujuan agar

permasalahan yang diteliti dalam penelitian ini tidak terlalu melebar dari yang

6

menggunakan data yang berupa laporan keuangan tahunan Perusahaan

Asuransi yang tercatat di Bursa Efek Indonesia dan metode analisisnya

menggunakan metode regresi linier sederhana dan tahun yang diambil adalah

tahun 2008-2012.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui bahwa kinerja keuangan memiliki nilai tambah

atau tidak.

b. Untuk mengetahui pengaruh EVA (Economic Value Added),

terhadap perubahan harga saham

2. Kegunaan Penelitian

a. Bagi Perusahaan

Hasil penelitian diharapkan untuk bahan masukan dalam

menetapkan kebijakan dan untuk pengambilan keputusan yang

diukur dengan EVA.

b. Bagi investor

Memberi tambahan bahan pertimbangan bagi investor

dalam membuat keputusan investasi. EVA dapat dijadikan dasar

pengambilan keputusan investasi kerena dapat mengukur

kemampuan perusahaan dalam menghasilkan tingkat pengembalian

atas investasi yang dilakukan pada perusahaan tersebut.

7

Penelitian ini sebagai sarana pengembangan ilmu

pengetahuan dan pengaplikasian ilmu yang diperoleh. Hasil

penelitian ini diharapkan dapat dijadikan untuk bahan referensi

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Tinjauan Penelitian Terdahulu

Sebagai salah satu acuan perbandingan untuk penelitian terdahulu,

yaitu Tanjung (2010), dengan obyek Perusahaan Perbankan dan Asuransi.

Variabel bebasnya yaitu EVA, ROE, ROS, EPS, BEP, dan variabel

terikatnya adalah harga saham. Dari hasil penelitian dapat disimpulkan

bahwa t hitung variabel EVA adalah 2,335 dan t tabel 1,990, sehingga

diperoleh kesimpulan tingkat signifikan sebesar 0,008 < 0,05. Hal ini

berarti EVA memiliki pengaruh signifikan terhadap harga saham.

Raja Lambas J. Panggabean (2005), obyek harga saham LQ 45 di

Bursa Efek Jakarta. Variabel bebasnya adalah EVA dan ROE, sedangkan

variabel terikatnya adalah harga saham. Dalam penelitiannya ditemukan

bahwa Economic Value Added (EVA) perusahaan dalam LQ 45

mempunyai korelasi yang signifikan dengan harga sahamnya. Return on

Equity (ROE) perusahaan dalam LQ 45 tidak mempunyai korelasi yang

signifikan dengan harga saham. Dapat dilihat dari hasil regresi berganda

dengan menunjukan bahwa analisis korelasi manunjukkan bahwa angka

antara EVA dan harga saham adalah 0,031, angka tersebut lebih kecil dari

0,005 maka dapat disimpulkan bahawa EVA mempunyai angka 0,394

9

Perbedaan dalam penelitian dahulu dengan penelitian sekarang

yaitu variabelnya peneliti sekarang menggunakan EVA, sedangkan

periode penelitian sekarang adalah laporan keuangan tahun 2008-2012.

Selanjutnya yang berbeda adalah alat analisisnya penelitian sekarang

menggunakan alat analisis regresi linier sederhana.

B.Tinjauan Teori

1. Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau

kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan

terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut (Fakhruddin, 2008).

Bahwa setiap saham memiliki nilai intrinsik (intrinsic value) yang

merupakan estimasi dari nilai sebenarnya seperti yang dihitung oleh analis

yang sepenuhnya memiliki informasi yang didasarkan pada data resiko

dan pengembalian yang akurat (Brigham Houston, 2007 : 11).

Menurut Suad Husnan dan Enny Pudjiastuti (2004) saham atau

sekuritas merupakan secarik kertas yang menunjukkan hak pemilik kertas

tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan

yang menerbitkan sekuritas tersebut dan berbagai kondisi untuk

melaksanakan hak tersebut.

10

Konsep nilai saham (Warsono, 2003 : 52)

a) Nilai Buku

Merupakan nilai sebuah aset sebagaimana tercantum

pada neraca keuangan perusahaan. Nilai ini lebih mencerminkan

nilai historis dari pada nilai yang sekarang atau yang sedang

berlaku.

b) Nilai Pasar

Merupakan nilai yang berlaku atas asset yang

bersangkutan di pasarnya. Nilai ini sepenuhnya ditentukan oleh

penawaran dan permintaan, dimana pihak pembeli dan penjual

langsung mengadakan tawar menawar untuk menetapkan harga

aset tersebut. Harga yang tercipta dari proses tawar menawar ini

merupakan nilai pasarnya.

c) Nilai Intrinsik

Hasil perkiraan para investor berdasarkan perkiraan

jumlah, waktu dan tingkat resiko kas tersebut dimana masa yang

akan datang atau nilai sekarang dari arus kas aset dimasa yang

akan datang.

1) Faktor-faktor yang memepengaruhi saham

a) Pendapatan

Karena pendapatan dapat diubah sesuai kehendak

11

satu pertanyaan, apakah pendapatan mempunyai nilai

ekonomis. Secara teori, hanya aliran atau arus deviden

dan resiko yang tergabung didalamnya saja yang

seharusnya menentukan harga saham. Secara praktek

para pemegang saham akan sangat memperhatikan

pendapatan karena dapat membantu meramalkan deviden

yang diharapkan diterima dimasa yang akan datang

b) Deviden

Berdasarkan teori, deviden berpengaruh dalam

menentukan harga saham, harga saham adalah nilai

sekarang yang diharapkan dimasa yang akan datang.

c) Pertumbuhan

Pertumbuhan disini adalah sebagai

perkembangan penjualan, laba dan aktiva. Hal tersebut

menunjukkan seberapa besar perusahaan mampu

mengembangkan usaha, perkembangan laba digunakan

sebagai ukuran pemegang saham. Mereka melihat sejauh

mana perusahaan mampu mengubah pertumbuhan

penjualan dan operasi kedalam kenaikan penghasilan

12

d) Financial Leverage

Adalah rasio sejumlah hutang terhadap jumlah

aktiva atau dengan kata lain rasio jumlah hutang

terhadap modal sendiri (debt ratio). Financial Leverage

berpengaruh terhadap resiko. Berarti bahwa makin besar

hutang yang diambil, makin besar leverage pembiayaan

dan makin besar pula biaya tetap keuangan yang harus

ditambahkan pada biaya tetap operasi. Tingkat financial

leverage berpengaruh pada tingkat resiko, maka akan

berpengaruh juga terhadap saham.

2. Analisis Fundamental

Analisis fundamental marupakan analisis yang digunakan untuk

mencoba meprediksi harga saham diwaktu yang akan datang dengan

mengestimasi nilai faktor-faktor fundamental yang berpengaruh terhadap

harga saham diwaktu yang akan datang dan menerapkan hubungan

variabel tersebut sehingga diperoleh taksiran harga saham. Modal ini

dikenal sebagai share price forecasting model. Dalam model peramalan

ini, langkah yang penting adalah mengidentifikasi faktor-faktor

fundamental (seperti penjualan, biaya, pertumbuhan penjualan, kebijakan

deviden, dan lain-lain) yang diperkirakan akan berpengaruh terhadap

harga saham. Kemampuan perusahaan semangkin meningkat maka

harga saham akan meningkat. Kata lain, bahwa profitabilitas akan

13

Analisis faktor fundamental didasarkan pada analisis keuangan

yang tercermin dalam rasio-rasio keuangan yang terdiri dari lima rasio

diantaranya yaitu: rasio likuiditas, rasio profitabilitas, rasio solvabilitas,

rasio pasar dan rasio aktivitas.

Ada dua pendekatan fundamental yang digunakan yang umumnya

digunakan dalam melakukan penilaian saham, yaitu: pendekatan laba

(price earning ratio) dan pendekatan nilai sekarang (price value

approuch) dalam sumariyah (2004):

1) Penilaian saham dengan pendekatan laba (price earning ratio)

Pendekatan ini paling bayak digunakan para investor dan analisis

sekuritas. Pendekatan ini didasarkan hasil yang diharapkan pada

perkiraan laba perlembar saham dimasa yang akan datang, sehingga

dapat diketahui berapa lama investasi saham akan kembali. Hasil

yang diharapkan dapat ditulis dengan formula berikut:

Hasil yang diharapkan = ��� + � − �

�

Keterangan:

DIV1 = Dividen yang diharapkan perlembar saham

� = Harga yang diharapkan pada akhir tahun

� = Harga saham sekarang

2) Pendekatan nilai sekarang (price value approuch)

Dalam pendekatan ini nilai suatu saham diestimasikan dengan cara

14

capitalization income method. Nilai sekarang suatu saham adalah

sama dengan nilai sekarang dari arus kas dimasa yang akan datang

yang investor harapkan diterima dari investasi pada saham tersebut.

Secara sistematis, formula untuk nilai intrinsik senagai berikut:

V (value) = ∑ ℎ �

+�

Dimana K = tingkat return yang diharapkan (risk rate of return

+ risk premium)

3. Economic Value Added (EVA)

EVA merupakan estimasi laba ekonomi usaha yang sebenarnya

untuk tahun tertentu, dan sangat jauh berbeda dari laba bersih akuntansi

dimana laba akuntansi tidak dikurangi dengan biaya ekuitas sementara

dalam perhitungan EVA biaya ini akan dikurangi (Brigham Houston,

2010 : 111).

Pada dasarnya pemodal (investor) akan tertarik untuk melakukan

investasi pada saham di perusahaan yang menawarkan jumlah, stabilitas

dan tingkat pertumbuahan dari pendapatan yang akan mereka terima.

Apabila nilai EVA positif, maka laba operasi setelah pajak melebihi

biaya modal yang dibutuhkan untuk menghasilkan laba tersebut, dan

menambah nilai bagi pemegang saham, dengan kata lain bahwa EVA

dapat mempengaruhi harga saham (Brigham Houston, 2010 : 112).

Para investor akan dengan cepat mengestimasi harga saham

perusahaan di masa yang akan datang dan besarnya deviden yang akan

15

manajemen dalam memilih dan mengelolah sumber-sumber dana yang

ada di perusahaan tentunya juga akan berpengaruh positif terhadap return

pemegang saham.

Di dalam konsep EVA memperhitungkan modal saham, sehingga

memberikan pertimbangan yang adil bagi para penyandang dana

perusahaan. Analisis sekuritas menemukan bahwa harga saham

mengikuti EVA jauh lebih dekat dibanding faktor lainnya seperti laba per

lembar saham, marjin operasi. Korelasi ini terjadi karena EVA

benar-benar memperhatikan investor.

Apabila nilai EVA suatu perusahaan meningkat, maka kinerja

perusahaan semakin baik sehingga kesejahteraan para pemegang saham

dapat ditingkatkan. Return pemegang saham akan berpengaruh dengan

prestasi perusahaan di masa depan, karena harga saham yang diharapkan

oleh investor merupakan nilai intrinsik yang menunjukkan prestasi dan

risiko saham tersebut di masa yang akan datang mengetahui dengan pasti

laba yang akan mereka peroleh dari perusahaan.

1) Manfaat EVA

EVA sangat bermanfaat bagi penilaian kinerja perusahaan di

mana fokus penilaian kinerja adalah pada penciptaan nilai (value

creation). Penilaian kinerja dengan menggunakan pendekatan EVA

menyebabkan perhatian manajemen sesuai dengan kepentingan

pemegang saham. EVA dapat membantu para manajer akan berpikir

16

investasi yang memaksimumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

maksimum.

EVA dapat digunakan untuk mengindentifikasi kegiatan atau

proyek yang memberikan pengembalian lebih tinggi dari pada biaya

modalnya. Kegiatan atau proyek yang memberikan nilai sekarang

dari total EVA yang positif menunjukkan bahwa proyek tersebut

menciptakan nilai perusahaan dan dengan demikian sebaiknya

diambil.

Penggunaan EVA dalam mengevaluasi proyek akan

mendorong para manajer untuk selalu melakukan evaluasi atas

tingkat risiko proyek yang bersangkutan. Dengan EVA, para manajer

harus selalu membandingkan tingkat pengembalian proyek dengan

tingkat biaya modal yang mencerminkan tingkat risiko proyek

tersebut.

2) Keunggulan EVA

EVA memiliki keunggulan antara lain:

a) EVA memfokuskan penilaiannya pada nilai tambah dengan

memperhitungkan beban biaya modal sebagai konsekuensi

investasi.

b) EVA dapat digunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau perusahaan lain

17

rasio. Dalam prakteknya data pembanding ini, sering kali tidak

tersedia.

c) EVA dilihat dari segi ekonomis dalam pengukuran kinerja

perusahaan dengan secara adil dan memperhatikan harga-harga

penyandang data (kreditor dan pemegang saham).

3) Kelemahan EVA antara lain:

a) Sulit menentukan biaya modal secara objektif. Hal ini

disebabkan dana untuk investasi dapat berasal dari berbagai

sumber dengan tingkat biaya modal yang berbeda-beda dan

bahkan biaya modal mungkin merupakan biaya peluang.

b) EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual atau membeli saham

tertentu, padahal faktor-faktor lain terkadang lebih dominan.

c) Konsep ini sangat tergantung pada trasparasi internal dalam

perhitungan EVA secara tepat. Dalam kenyataannya seringkali

perusahaan kurang trasparan dalam mengemukakan kondisi

internalnya.

4) Langkah-langkah yang perlu dilakukan untuk menentukan Economic

Value Added (EVA) adalah sebagai berikut :

a) Menghitung NOPAT (Net Operating After Tax)

NOPAT adalah laba yang diperoleh dari operasi perusahaan

18

keuangan (financial cost) dan non cash bookkeeping

entries seperti biaya penyusutan (S. David Young, 2001 : 49).

Rumus: NOPAT = Laba (rugi) Usaha – Pajak b) Menghitung Invested Capital

Menurut S. David Young (2001:39) adalah jumlah seluruh

pinjaman diluar pinjaman jangka pendek (non interrest bearning

liabilities), seperti hutang dagang, biaya yang masih harus

dibayar, hutang pajak, uang muka pelanggan dan sebagainya.

Rumus: Invested Capital = Total Hutang dan Equitas – Pinjaman Jangka Pendek Tanpa Bunga

c) Menghitung WACC (Weighted Average Cost Of Capital)

Tingkat biaya penggunaan modal yang harus diperhitungkan

oleh perusahaan adalah tingkat biaya penggunaan modal

perusahaan secara keseluruhan. Oleh karen itu biaya dari

masing-masing sumber dana itu berbeda-beda, maka untuk

menetapkan biaya modal dari perusahaan secara keseluruhan

perlu menghitung weight average dari berbagai sumber dana

tersebut. Rumus WACC menurut S. David Young (2001:149)

Rumus: WACC = (1 - Tax) + (E x re)

Keterangan :

1) Tingkat modal dan ekuitas (E) =

19

2) Cost of equity (re) = ℎ ℎ � %

3) Tingkat pajak (Tax) =

ℎ � %

d) Menghitung Capital Charges

Tunggal (2001:36) memberikan definisi Capital Charges

adalah aliran kas yang dibutuhkan untuk mengganti para

investor atas resiko dari modal yang ditanamkan.

Rumus: Capital Charges = WACC x Invested Capital

e) Menghitung Economic Value Added (EVA)

Berikut beberapa alternatif yang dapat digunakan sebagai acuan

dalam perhitungan EVA, dalam penelitian ini menggunakan

rumusan EVA menurut versi S. David Young (2001:32) adalah

sebagai berikut

Rumus: EVA = NOPAT –Capital Charges

EVA = NOPAT – (WACC x Invested Capital) 5) Konsep Economic Value Added (EVA) dan Harga Saham

Menurut Warsono (2003:48) bahwa EVA adalah suatu

estimasi laba ekonomis yang benar atas suatu bisnis selama tahun

tertentu. Hal ini berbeda secara substansial jika dibandingkan dengan

laba akuntansi. Hubungan antara EVA dan nilai perusahaan dapat

20

perusahaan apabila perhitungan EVA tidak hanya pada periode masa

kini tetapi juga mencakup periode yang akan datang.

Tujuan utama perusahaan secara logis adalah untuk

memaksimumkan tingkat kesejahteraan pemegang saham yang

dilakukan dengan memaksimalkan selisih antara Market Value

Equity dengan jumlah yang ditanamkan investor kedalam

perusahaan. Analisis ini dilakukan dengan cara pandang kaum

fundamentalis yang menyatakan bahwa nilai dari ekuitas yang

mewakili nilai dari perusahaan ditentukan oleh faktor-faktor

fundamental perusahaan.

Menurut Sawir (2003: 48) istilah EVA pertama kali

ditemukan oleh Stern Steward manajemen servis yang merupakan

perusahaan konsultan dari Amerika Serikat. Stern Steward

menghitung EVA dengan cara mengurangi laba operasi setelah pajak

dengan total biaya modal.

Hubungan antara harga saham perusahaan dengan EVA

perusahaan mungkin jadi bukan soal apakah harus positif atau tidak.

EVA selalu menggambarkan bagaimana manajemen mengelolah aset

yang dipercayakan kepadanya, termasuk uang pemegang saham

dalam periode tertentu, tidak bisa dipungkiri bahwa harga saham

selalu terikat dengan ekspektasi masa depan perusahaan.

Selama ini pengukuran kinerja manajerial jarang

21

modal yang ditanamkan. Pengukuran kinerja manajerial umumnya

dilakukan dengan menganalisa laporan keuangan standar, seperti

laporan rugi-laba, neraca dan laporan arus kas. Didalam laporan

keuangan sendiri mempunyai kelemahan jika digunakan sebagai

perangkat analisa.

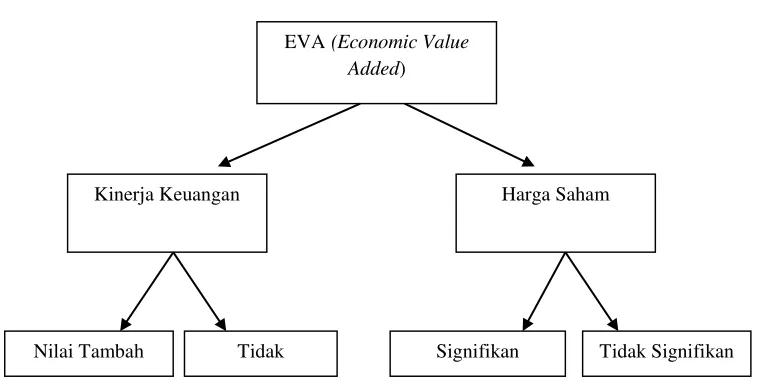

C. Kerangka Pikir

Berdasarkan telaah teoritis dan pengembangan hipotesis yang dibuat

maka penelitian ini dapat mengembangkan kerangka pikir pada gambar sebagai

berikut

Gambar 2.1 Kerangka Pikir

Berdasarkan gambar 2.1 maka dapat dijelaskan mengenai variabel

bebasnya yaitu EVA (Economic Value Added) dapat mempengaruhi harga

saham sesuai dengan ketentuan yang ada, dan EVA (Economic Value Added)

juga dapat dilihat dari kinerja keuangan dengan ketentuan yang sesuai. EVA

Kinerja Keuangan Harga Saham

Tidak Signifikan Signifikan

Tidak Nilai Tambah

22

(Economic Value Added) juga mendapatkan hasil yang signifikan atau tidak

signifikan terhadap harga saham pada perusahaan asuransi yang terdaftar di

Bursa Efek Indonesia, dan kinerja keuangan juga memiliki nilai tambah atau

tidak memiliki nilai tambah sesuai dengan ketentuan yang ada.

D. Hipotesis

Berdasarkan telaah pustaka dan penelitian terdahulu yang telah

dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut:

1. Kinerja keuangan pada perusahaan asuransi yang tercatat di Bursa Efek

Indonesia mempunyai nilai tambah.

2. EVA (Economic Value Added) mempunyai pengaruh yang signifikan

terhadap harga saham pada perusahaan asuransi yang tercatat di Bursa