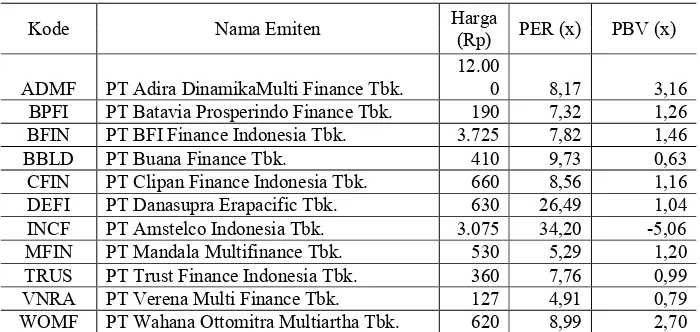

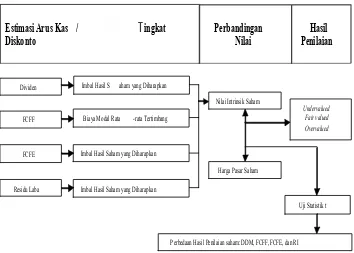

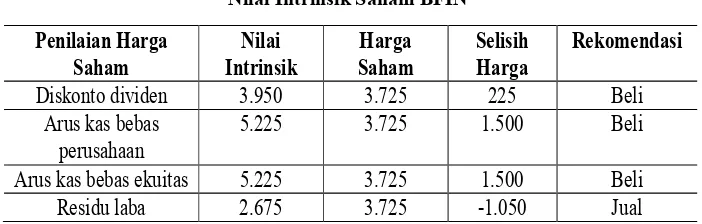

PENILAIAN HARGA SAHAM PERUSAHAAN PEMBIAYAAN DI BURSA EFEK INDONESIA

Teks penuh

Gambar

Dokumen terkait

Rantai pasokan untuk kayu, bubur kertas dan kertas terdiri dari sangat banyak operasi dan operator serta jauh lebih rumit dan terpecah-pecah daripada rantai pasokan komoditas

Buku Penjagaan / buku bantu kepegawaian merupakan bentuk informasi data pegawai yang berupa buku daftar pegawai pada Badan Rumah Sakit Toto Kabila yaitu Pegawai

Melaksanakan pengawasan dari hari ke hari atas semua pekerjaan pengujian yang dikerjakan oleh pelaksana dan tenaga-tenaganya dalam rangka pengendalian mutu material serta

[r]

Maka berdasarkan hal tersebut dapat disimpulkan bahwa, dalam implementasi kewenangan Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi terhadap

Penataan dan penguatan or ganisasi mer upakan Progr am ke-3 dar i Sembilan Pr ogr am Refor masi Bir okr asi. Keor ganisasian yang dimaksud dalam pedoman ini adalah str uktur ,

Pengerjaan menggunakan program komputer SPSS for Windows versi 15.0 Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan dari pembelajaran metode proyek

Akhirnya saya merasa gembira bahwa penelitian ini telah dapat diselesaikan oleh peneliti dengan melalui proses pcmeriksaan dari Tim Penilai Usul dan Laporan. Penelitian