UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN PADA PT. PERUSAHAAN GAS NEGARA (PERSERO), Tbk YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TUGAS AKHIR

Diajukan Oleh:

Raini Novita Putri 122101028

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : RAINI NOVITA PUTRI

NIM : 122101028

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS RASIO KEUANGAN PADA PT.

PERUSAHAAN GAS NEGARA (PERSERO), Tbk YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tanggal, 2015 Dosen Pembimbing

NIP. 19660904 199103 1 003 Drs. Syahyunan, M.Si

Tanggal, 2015 Ketua Program Studi Diploma III Keuangan

NIP. 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal, 2015 Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

KATA PENGANTAR

Assalamu`alaikum Wr. Wb.

Puji serta syukur peneliti ucapkan atas berkat dan rahmat Allah SWT,

sehingga peneliti dapat menyelesaikan Tugas Akhir yang berjudul “Analisis Rasio

Keuangan pada PT. Perusahaan Gas Negara (Persero), Tbk yang Terdaftar di

Bursa Efek Indonesia” yang tujuannya memenuhi salah satu syarat untuk

menyelesaikan studi pada Program Studi Diploma III Manajemen Keuangan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Banyak kekurangan yang di sadari peneliti, baik dalam penyampaian

bahasa dan kata, juga dalam penyajian. Oleh karena itu, peneliti menerima semua

kritik dan saran yang bersifat membangun dari semua pembaca guna

penyempurnaan dan perbaikan Tugas Akhir ini.

Peneliti dengan tulus dan ikhlas menyampaikan ucapan terima kasih

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara atas dedikasinya untuk

memajukan Fakultas Ekonomi dan Bisnis.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Syafrizal H. Situmorang, SE, M.Si selaku Sekretaris Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

4. Bapak Syahyunan, SE, M.Si selaku Dosen Pembimbing yang dengan sabar

telah memberikan bimbingan kepada peneliti dalam merampungkan Tugas

Akhir ini.

5. Bapak/Ibu Dosen Fakultas konomi dan Bisnis Universitas Sumatera Utara

yang telah memberikan ilmu pengetahuannya kepada peneliti.

6. Teristimewa untuk Umi/Ontu yang sangat di sayangi, Sartini Usman dan

Raja Muhammad Syukur yang dengan sabar dan tidak henti-hentinya memberikan do`a, sehingga peneliti termotivasi dalam menyelesaikan Tugas

Akhir ini.

7. Dua adik terkasih Raisar Junandra Pratama dan Raini Dwi Almira. Teman

sekaligus kakak Rizki Anggi Lestari.

8. Semua teman seperjuangan Diploma III Manajemen Keuangan Grup A,

Stambuk 2012. Terkhusus sahabat-sahabat yang tidak henti memberi

dukungan, Conny Oktaviani Hutabarat, Sella Tania br Sitepu dan Sri Kuriani

Saragih serta Pertiwi Hotmaida.

Akhir kata, semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak

yang memerlukannya.

Wassalamualaikum Wr. Wb

Medan, Juni 2015 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN ... 6

A. Sejarah Singkat PT. Perusahaan Gas Negara (Persero), Tbk ... 6

B. Strategi dan Tujuan PT. Perusahaan Gas Negara (Persero), Tbk ... 9

C. Struktur Organisasi PT. Perusahaan Gas Negara (Persero), Tbk ... 10

D. Job Description PT. Perusahaan Gas Negara (Persero), Tbk ... 11

E. Jaringan Usaha/Kegiatan PT. Perusahaan Gas Negara (Persero), Tbk ... 16

BAB III PEMBAHASAN ... 19

A. Laporan Keuangan Perusahaan ... 19

B. Analisis Laporan Keuangan ... 21

C. Alat Analisis Laporan Keuangan ... 22

E. Penyajian Laporan Keuangan ... 28

F. Penyajian Analisis Rasio Keuangan ... 32

BAB IV KESIMPULAN DAN SARAN ... 41

A. Kesimpulan ... 41

B. Saran ... 42

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Laporan Neraca PT. Perusahaan Gas Negara, Tbk Untuk

Tahun Berakhir 31 Desember 2010-2011 ... 29

3.2 Laporan Neraca PT. Perusahaan Gas Negara, Tbk Untuk Tahun Berakhir 31 Desember 2012-2013 ... 30

3.3 Laporan Laba Rugi PT. Perusahaan Gas Negara, Tbk Untuk Tahun Berakhir 31 Desember 2010-2011 ... 31

3.4 Laporan Laba Rugi PT. Perusahaan Gas Negara, Tbk Untuk Tahun Berakhir 31 Desember 2012-2013 ... 31

3.5 PerhitunganRasio LikuiditasPeriode 2010-2014 ... 33

3.6 Perhitungan Rasio Leverage Periode 2010-2014... 35

3.7 Perhitungan Rasio Aktivitas Periode 2010-2014... 37

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Pemetaan Distribusi Gas Bumi

A. Latar Belakang

PT Perusahaan Gas Negara (Persero), Tbk disingkat PGN adalah sebuah

menghubungkan pasokan gas bumi Indonesia dengan konsumen di seluruh

penjuru nusantara. Semula pengusahaan gas di Indonesia adalah perusahaan gas

swasta Belanda yang bernama I.J.N. Eindhoven & Co berdiri pada tahun 1859

yang memperkenalkan penggunaan gas kota di Indonesia yang terbuat dari batu

bara.

PT. Perusahaan Gas Negara (Persero), Tbk memperkuat pondasi yang ada

dan bertransformasi dari perusahaan transmisi dan distribusi gas bumi menjadi

penyedia solusi energi terintegrasi, yang mendorong pemanfaatan gas bumi untuk

kebutuhan masyarakat dan industri yang semakin meningkat.

Seiring meningkatnya kebutuhan energi yang bersih dan terjangkau, PGN

akan terus menggunakan keahlian dan pengalamannya untuk mengamankan

sumber energi baru untuk memenuhi kebutuhan jangka panjang konsumen.

Bisnis PT. Perusahaan Gas Negara (Persero), Tbk terdiri dari:

1. Distribusi Gas Bumi

PGN mengoperasikan jalur pipa distribusi gas sepanjang lebih dari 3.750 km,

menyuplai gas bumi ke pembangkit listrik, industri, usaha komersial termasuk

paling padat penduduknya di Indonesia. PGN mendapatkan keuntungan dari

penjualan gas kepada konsumen.

2. Transmisi Gas Bumi:

Jalur pipa transmisi gas bumi PGN terdiri dari jaringan pipa bertekanan tinggi

sepanjang sekitar 2.160 km yang mengirimkan gas bumi dari sumber gas bumi

ke stasiun penerima pembeli. PGN menerima Toll Fee untuk pengiriman gas

sesuai dengan Perjanjian Transportasi Gas (GTA) yang berlaku selama 10-20

tahun.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PGAS

adalah melaksanakan perencanaan, pembangunan, pengelolaan dan usaha hilir

bidang gas bumi yang meliputi kegiatan pengolahan, pengangkutan, penyimpanan

dan niaga, perencanaan, pembangunan, pengembangan produksi, penyediaan,

penyaluran dan distribusi gas buatan; atau usaha lain yang menunjang usaha. Saat

ini, usaha utama PGN adalah distribusi dan transmisi gas bumi ke pelanggan

industri, komersial dan rumah tangga.

Laporan keuangan menurut John Wild (2005:3) adalah produk dari

manajemen dalam rangka mempertanggungjawabkan penggunaan sumber daya

dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini

menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan

arus kas dan mengambil keputusan yang bersangkutan dengan perusahaan.

Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, relafan,

tranparan dan dapat dibandingkan dengan tahun sebelumnya ataupun antar

Analisis rasio keuangan adalah cara yang paling sering digunakan untuk

mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada

dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan

angka-angka yang terdapat di neraca, laporan laba rugi, dan gabungan keduanya.

Dikatakan rasio karena dibandingkan dengan laporan keuangan lainnya. Rasio

keuangan hanya suatu petunjuk mengenai kondisi keuangan suatu perusahaan,

tetapi bukan gambaran lengkap dan mendalam tentang keuangan perusahaan

tersebut.

Rasio keuangan hanya menyederhanakan informasi yang menggambarkan

hubungan antara pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relavan. Dengan penyederhanaan ini, penulis dapat menilai secara

cepat hubungan antara pos-pos tersebut dan dapat membandingkan dengan rasio

lainnya sehingga penulis dapat memperoleh informasi dan memperikan penilaian.

Dalam rasio keuangan terdapat beberapa jenis rasio. Jenis rasio yang akan

dianalisis, yaitu:

1. Rasio Likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu.

2. Rasio Leverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh utang-utangnya atau digunakan untuk mengetahui

bagaimana perusahaan mendanai kegiatan usahanya apakah menggunakan

3. Rasio Aktivitas digunakan untuk mengetahui seberapa efektif manajemen

perusahaan menggunakan aktiva yang dimilikinya dalam menggunakan

kegiatan perusahaan.

4. Rasio Profitabilitas untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen.

5. Rasio Saham Biasa menunjukkan bagian dari laba perusahaan, dividen dan

modal yang dibagikan pada setiap saham.

Melihat sangat pentingnya penggunaan rasio keuangan khususnya dalam

pengambilan keputusan pada bagian keuangan, terutama pada PT. Perusahaan Gas

Negara (Persero), Tbk, maka saya tertarik untuk membuat judul tugas akhir

“Analisis Rasio Keuangan pada PT. Perusahaan Gas Negara (Persero), Tbk yang terdaftar di Bursa Efek Indonesia” untuk periode 2010 sampai dengan 2013.

B. Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah bagaimana kondisi

keuangan PT. Perusahaan Gas Negara (Persero), Tbk selama tahun 2010 sampai

dengan 2013 dilihat dari rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio

profitabilitas?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis kondisi

dengan 2013 yang diukur dari rasio keuangan yaitu rasio likuiditas, rasio

profitabilitas, rasio leverage dan rasio aktivitas.

D. Manfaat Penelitian

1. Bagi Perusahaan

Sebagai bahan masukan kepada manajer keuangan PT Perusahaan Gas Negara

(Persero), Tbk khususnya mengenai rasio keuangan yang berguna untuk

pengambilan keputusan dalam menentukan perencanaan dan kebijaksanaan di

masa yang akan datang.

2. Bagi Peneliti

Sebagai menambah pengetahuan dan memperluas wawasan khususnya tentang

rasio keuangan yang didapat dari perkuliahan dan menerapkannya terhadap

instansi pemerintah dan swasta.

3. Bagi Peneliti Selanjutnya

Sebagai masukan dan informasi serta menyempurnakan penelitian bagi

mahasiswa yang membuat tugas akhir berkenaan tentang analisis rasio

PROFIL PERUSAHAAN

A. Sejarah Singkat PT. Perusahaan Gas Negara (Persero), Tbk

PT. Perusahaan Gas Negara (Persero), Tbk atau sering disebut PGN dengan

kode transaksi perdagangan Bursa Efek Indonesia “PGAS”, merupakan sebuah

perusahaan milik negara yang yang dirintis sejak tahun 1859, yang bernama Firma

LJN Enthoven & Co. Kemudian pada tahun 1950, oleh pemerintah Belanda,

perusahaan tersebut diberi nama NV Overzeese Gas en Electriciteit (NV OGEM).

Namun pada tahun 1985, Pemerintah Republik Indonesia mengambil alih

kepemilikan firma tersebut dan mengubah nama menjadi Penguasa Perusahaan

Peralihan Listrik dan Gas (P3LG) seiring dengan perkembangan Pemerintah

Indonesia, pada tahun 1961 status perusahaan itu beralih menjadi BPU-PLN.Pada

tanggal 13 Mei 1965, berdasarkan Peraturan Pemerintah No. 19/1965, perusahaan

ditetapkan sebagai perusahaan Negara dan dikenal sebagai Perusahaan Gas

Negara (PGN). Kemudian berdasarkan Peraturan Pemerintah No. 27 tahun 1984,

perseroan berubah status hukumnya dari Perusahaan Negara (PN) menjadi

Perusahaan Umum (Perum). Setelah itu, status perusahaan diubah dari Perum

menjadi Perseroan Terbatas yang dimiliki oleh Negara berdasarkan Peraturan

Pemerintah No. 37 tahun 1994 dan Akta Pendirian Perusahaan No. 486 tanggal 30

Mei 1996.

Keberhasilan Perum Gas Negara dalam bisnis distribusi gas bumi

mendorong pemerintah untuk memberikan tanggung jawab yang lebih besar

menangani bisnis distribusi gas bumi ditambah dengan menangani bisnis

transmisi gas bumi. Hal ini dilakukan oleh pemerintah dengan mengeluarkan

Peraturan Pemerintah (PP) No. 37 tahun 1994 yang juga merubah status Perum

Gas Negara menjadi Perusahaan Gas Negara (PERSERO). Selanjutnya,

perkembangan PGN dapat dipaparkan kedalam beberapa periode berikut ini:

1. Periode Strategi Pengembangan Usaha Tahap I (1996 – 2001)

Setelah mendapatkan tambahan tanggung jawab di bidang bisnis transmisi

gas bumi, PGN melaksanakan beberapa strategi bisnis selama periode tahap

pertama ini, yaitu:

a. Merestrukturisasi kebijakan harga gas yang semula seluruh komponennya

dalam mata uang Rupiah menjadi strategi harga yang mengkombinasikan

mata uang Dollar dan mata uang Rupiah dengan komposisi sekitar 75% dalam

mata uang Dollar dan 25% dalam mata uang Rupiah.

b. Penyelesaian pipa transmisi gas pertama PGN sepanjang 536 km yang

membentang dari Gresik sampai Duri pada tahun 1998.

2. Periode Strategi Pengembangan Usaha Tahap II (2001 – 2003)

Dalam periode tahap kedua ini PGN mendirikan sebuah anak perusahaan,

yang berupa sebuah konsorsium yang dinamakan PT. Transasia, pada tahun 2002.

Konsorsium ini bertanggung jawab atas pengoperasian seluruh jaringan pipa

transmisi Gresik-Duri. Setahun kemudian PGN menyelesaikan proyek konstruksi

jaringan pipa transmisi Gresik–Pulau Batam–Singapura sepanjang 470 km yang

untuk mengekspor gas bumi ke luar negeri. Proyek ini dibiayai oleh Asian

Development Bank (ADB) dan European Investment Bank (EIB).

Pada tahun yang sama, PGN melakukan restrukturisasi perusahaan dengan

membentuk Perusahaan Holding dan menggabungkan cabang-cabang yang

dimilikinya ke dalam tiga Strategic Business Unit (SBU) yaitu SBU Distribusi

Wilayah I Jawa Bagian Barat, SBU Distribusi Wilayah II Jawa Bagian Timur, dan

SBU Distribusi Wilayah III Sumatera Bagian Utara.

Selanjutnya, setelah membuktikan dirinya mampu bersaing dalam pasar

global melalui penyelesaian jaringan pipa transmisi Gresik–Singapura, PGN

kembali mentransformasikan dirinya kali ini menjadi perusahaan yang lebih

transparan dengan mencatatkan saham perusahaan di Bursa Efek Jakarta dan

Bursa Efek Surabaya pada akhir tahun 2003 serta menerbitkan obligasi Eurobond

I sehingga perusahaan memperoleh dana untuk mengembangkan usaha sebesar

USD 150 juta.

3. Periode Strategi Pengembangan Usaha Tahap III (2004 – 2007)

Pada awal tahun 2004, PGN kembali menerbitkan Eurobond II ke pasar

obligasi internasional untuk memperoleh dana sebesar USD 125 juta yang akan

digunakan untuk pembiayaan proyek jaringan pipa transmisi gas bumi yang akan

menghubungkan pulau Sumatera dengan pulau Jawa. Periode tahap ketiga strategi

pengembangan usaha ini merupakan titik kritis bagi PGN dimana PGN

menganggap perlu untuk melaksanakan tiga proyek konstruksi jaringan pipa

transmisi gas bumi berskala besar dengan panjang total 10.640 km dan enam

a. Proyek konstruksi jaringan pipa transmisi gas bumi jalur Sumatera Selatan–

Jawa Barat Tahap I dengan rute Pagardewa–Labuhan Maringgai–Cilegon–

Cimanggis.

b. Proyek konstruksi jaringan pipa transmisi gas bumi jalur Sumatera Selatan–

Jawa Barat Tahap II dengan rute Gresik–Pagardewa–Labuhan Maringgai–

Muara Karang–Muara Tawar–Tanjung Priok.

c. Proyek konstruksi jaringan pipa transmisi gas bumi jalur Duri–Dumai–Medan.

d. Enam buah proyek konstruksi jaringan pipa distribusi gas bumi yang bertujuan

memenuhi permintaan pasar di wilayah Banten, Jawa Barat, Pekanbaru,

Jambi, lampung dan Jawa Tengah.

4. Periode Strategi Pengembangan Usaha Tahap IV (> 2010)

Periode berikutnya merupakan tahap “kedewasaan” PGN tercapai setelah

tahun 2010. Sejak saat itu, PGN telah menjadi perusahaan yang memiliki

performa finansial terutama yang meliputi aset-aset, pendapatan, keuntungan dan

kapitalisasi pasar yang terus berkembang jauh lebih baik dari sebelumnya.

B. Strategi dan Tujuan Perusahaan 1. Strategi Perusahaan

Menyelesaikan pengembangan infrastruktur jaringan pipa transmisi gas yang

terpadu dengan jaringan distribusi yang diharapkan akan tumbuh peran serta

pelaku bisnis disepanjang rantai bisnis gas bumi dari sektor hulu ke sektor hilir,

2. Tujuan Perusahaan

Tujuan perusahaan ditetapkan dalam rangka Peraturan Pemerintah No. 37

Tahun 1994 sebagai berikut:

1. Mengembangkan dan memanfaatkan gas bagi kepentingan umum dan

sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan.

2. Menyediakan gas dalam jumlah dan mutu yang memadai untuk melayani

kebutuhan masyarakat.

C. Struktur Organisasi

Struktur Organisasi Pembuatan struktur organisasi dalam suatu perusahaan

mutlak harus dilakukan oleh pemimpin perusahaan agar aktivitas personil

perusahaan tidak tumpah tindih (over lapping). Struktur organisasi yang telah

dibuat akan membantu memberikan pengertian yang jelas dengan pembagian

tugas yang ada dalam perusahaan itu dan setiap pekerja mengetahui dari mana

sumber perintah dan kepada siapa seseorang itu bertanggung jawab. Dengan

adanya struktur organisasi diharapkan tercapainya suatu koordinasi yang efektif di

antar unit-unit maupun bagian-bagian dalam organisasi, sehingga tujuan yang

telah ditetapkan akan tercapai. Oleh karena itu, struktur organisasi yang

digunakan harus sesuai dengan kondisi dan kebutuhan perusahaan agar sumber

daya yang ada dapat optimal.

Struktur organisasi pada PT Perusahaan Gas Negara (Persero) Tbk,

merupakan struktur organisasi garis dan staf, yang mencerminkan tanggung jawab

dan wewenang secara vertikal serta hubungan antar bagian secara horizontal.

diterapkan, sehinga efesiensi dan efektifitas kerja dapat diwujudkan melalui

kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu perusahaan terdiri dari unit kerja yang dapat dilaksanakan perseorangan,

maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan

tertentu dan mencakup tata hubungan, melalui saluran tunggal.

D. Job Description

Berikut adalah uraian pekerjaan (job description) untuk setiap departemen

pada PT Perusahaan Gas Negara (Persero) Tbk.

1. General Manager

General Manager mempunyai fungsi menyelenggarakan kegiatan usaha

distribusi gas bumi melalui jaringan pipa gas sesuai perkembangan usaha

dan kebijakan yang ditetapkan Direksi.

Tugas General Manager:

a. Menetapkan, mengendalikan dan mengelola Rencana Kerja dan Anggaran

(RKA).

b. Mengendalikan perencanaan dan pelaksanaan pembangunan jaringan pipa

gas serta fasilitas penunjangnya.

c. Mengendalikan pengelolaan kegiatan operasi dan pemeliharaan.

d. Mengendalikan pengelolaan kegiatan penjualan dan layanan pelanggan.

2. Departemen Keuangan dan SDM

Departemen Keuangan Dan SDM mempunyai fungsi memastikan pengelolaan

keuangan, SDM serta tanggung jawab sosial dan lingkungan dilaksanakan

secara optimal.

Tugas Departemen Keuangan dan SDM:

a. Mengelola Rencana Kerja dan Anggaran untuk pelaksanaan kegiatan

keuangan dan SDM serta tanggung jawab sosial dan lingkungan.

b. Memastikan terintegrasinya rencana kerja antar satuan kerja di dalam

departemen keuangan dan SDM, maupun dengan satuan kerja yang lain di

dalam organisasi SBU.

c. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan rencana.

d. kerja antar satuan kerja di dalam departemen Keuangan dan SDM.

Mengendalikan kegiatan pengelolaan keuangan dan SDM.

e. Memastikan pelaksanaan program tanggung jawab sosial dan

lingkungan.

3. Dinas Keuangan

Dinas keuangan mempunyai fungsi memastikan pengelolaan kegiatan

keuangan yang meliputi anggaran, perbendaharaan, akuntasi, perpajakan serta

pelaksanaan program tanggung jawab sosial dan lingkungan.

Tugas Dinas Keuangan:

a. Mengelola penyusunan rencana kerja dan anggaran (RKA) SBU serta

b. Melakukan pengendalian dan evaluasi pelaksanaan RKA SBU secara

berkala.

c. Melakukan koordinasi, pengawasan serta evaluasi aktiva dan kewajiban.

d. dropping ke kantor pusat.

e. Mengelola dan mengendalikan kegiatan serta administrasi penerimaan dan

pembayaran dana atas transaksi keuangan perusahaan dilingkungan SBU.

4. Seksi Anggaran

Seksi Anggaran mempunyai fungsi melaksanakan kegiatan penyusunan dan

pengendalian atas pelaksanaan dan penyusunan laporan pencapaian RKA

SBU.

Tugas Seksi Anggaran:

a. Mengkoordinir pembuatan usulan RKA SBU.

b. Menyusun RKA untuk masing-masing Pusat Biaya/Unit Kerja SBU sesuai

dengan RKAP yang telah ditetapkan.

c. Menyusul usulan otorisasi pelaksanaan RKA SBU.

d. Menyusun otorisasi pelaksanaan RKA SBU sesuai dengan otorisasi yang

telah ditetapkan oleh Direksi untuk masing-masing Pusat Biaya/Unit kerja.

e. Melaksanakan evaluasi, monitoring, dan pengendalian terhadap

pelaksanaan RKA SBU secara berkala.

5. Seksi Perbendaharaan

Seksi perbendaharaan mempunyai fungsi melaksanakan kegiatan pengelolaan

dan pengendalian Perbendaharaan SBU.

a. Melaksanakan dan mengendalikan verifikasi keabsahan dokumen

penerimaan dan dokumen permintaan pembayaran.

b. Melaksanakan dan mengendalikan atas penerimaan dan pengeluaran dana

perusahaan.

c. Melaksanakan pengelolaan administrasi transaksi pembayaran dan

penerimaan dana.

d. Melaksanakan evaluasi kebutuhan dana SBU dan pengajuan dropping ke

Kantor Pusat.

e. Melakukan pengelolaan dan monitoring rekening bank SBU.

6. Seksi Akuntansi

Seksi akuntasi mempunyai fungsi mengelola pelaksanaan kegiatan akuntasi,

penyusunan laporan keuangan termasuk daftar aset tetap serta perpajakan.

Tugas Seksi Akuntansi:

a. Menerima,mencatat serta mengklasifikasikan transaksi keuangan.

b. Melakukan koordinasi dengan satuan kerja lain yang terkait, untuk

memastikan ketersediaan data yang diperlukan untuk penyusunan laporan

keuangan.

c. Melakukan koordinasi, monitoring dan mengevaluasi pengelolaan

pencatatan aset tetap.

d. Menyusun dan mengevaluasi laporan keuangan.

e. Melakukan perencanaan perpajakan yang terkait dengan penyusunan

7. Dinas SDM

Dinas SDM mempunyai fungsi memastikan pelaksanaan kegiatan manajemen

SDM SBU dapat mendukung produktivitas kerja dan menciptakan lingkungan

kerja yang kondusif.

Tugas Dinas SDM:

a. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan administrasi

SDM.

b. Mengelola perencanaan dan pengadaan tenaga kerja .

c. Melakukan koordinasi pengawasan dan evaluasi pelaksanaan pembinaan

dan pengembangan SDM.

d. Melaksanakan pengaturan penempatan pekerja melalui proses mutasi dan

rotasi, serta mengevaluasi usulan promosi.

e. Memastikan ketepatan waktu dan keakuratab pelaksanaan administrasi

SDM, remunerasi dan database kepegawaian.

8. Seksi Pembinaan dan Pegembangan SDM

Seksi Pembinaan dan Pengembangan mempunyai fungsi melaksanakan

kegiatan pembinaan dan pengembangan sumber daya manusia.

Tugas Seksi Pembinaan dan Pengembangan SDM:

a. Melakukan koordinasi pembuatan rencana kebutuhan tenaga kerja untuk

jangka pendek, menengah dan panjang.

b. Melakukan analisa dan kesenjangan kompetensi.

d. Memfasilitasi pemetaan potensi individu yang diselenggarakan oleh kantor

pusat.

e. Melakukan koordinasi, mengawasi dan mengevaluasi pelaksanaan

pemenuhan kerja.

9. Seksi Remunerasi dan Hubungan Industrial

Melaksanakan kegiatan administrasi SDM, kegiatan remunerasi, pengelolaan

system informasi SDM dan membina hubungan industrial antara pekerja

dengan perusahaan serta memastikan penerapan peraturan perusahaan.

Tugas Seksi Remunerasi dan Hubungan Industrial:

a. Menyususn usulan RKAP khususnya biaya pekerja, biaya jasa, dan biaya-

biaya lainnya.

b. Melakukan pelayanan biaya duka cita pekerja.

c. Melakukan monitoring administrasi dan pelayanan pensiunan.

d. Mengevaluasi pelaksanaan pembayaran fasilitas pekerja.

e. Mengevaluasi data lembur, dan kehadiran para pekerja.

E. Jaringan Usaha/Kegiatan

Distribusi gas bumi:

PGN mengoperasikan jalur pipa distribusi gas sepanjang lebih dari 3.750 km,

menyuplai gas bumi ke pembangkit listrik, industri, usaha komersial termasuk

restoran, hotel dan rumah sakit, serta rumah tangga di wilayah-wilayah yang

paling padat penduduknya di Indonesia. PGN mendapatkan keuntungan dari

penjualan gas kepada konsumen. Dalam rangka penetrasi pasar, maka daerah

a. SBU distribusi wilayah I, Jawa bagian Barat yang terdiri dari Jakarta,

Banten, Bekasi, Karawang, Bogor, Cirebon, Bandung dan Palembang.

b. SBU distribusi wilayah II, Jawa bagian Timur yang terdiri dari

Surabaya-Gresik, Sidoarjo-Mojokerto, Pasuruan-Probolinggo dan Semarang serta

Makassar.

c. SBU distribusi wilayah III, Sumatera bagian Utara yang terdiri dari Medan,

Batam dan Pekanbaru.

Sumber: PT. Perusahaan Gas Negara, 2015

Gambar 2.1

Transmisi Gas Bumi:

Jalur pipa transmisi gas bumi PGN terdiri dari jaringan pipa bertekanan tinggi

sepanjang sekitar 2.160 km yang mengirimkan gas bumi dari sumber gas bumi

ke stasiun penerima pembeli. PGN menerima Toll Fee untuk pengiriman gas

A. Laporan Keuangan

Bentuk paling umum dari informasi keuangan dasar suatu perusahaan adalah

informasi yang dipublikasikan secara umum, merupakan seperangkat laporan

keuangan yang dikeluarkan menurut pedoman profesi akuntan publik

(Prinsip-prinsip Akuntansi yang Lazim) dan menurut pengawasan Komisi Pasar Modal

(SEC). Seperangkat laporan ini biasanya terdiri dari neraca untuk tanggal tertentu,

laporan operasi untuk waktu tertentu, dan laporan arus dana untuk periode yang

sama. Selain itu, laporan khusus yang menyoroti perubahan ekuitas pemilik dalam

neraca biasanya juga tersedia.

Karena laporan keuangan merupakan dasar bagi upaya analitis atas suatu

perusahaan, maka pertama-tama harus mengerti sifat, cakupan, dan

keterbatasannya sebelum kita menggunakan data serta observasi yang dihasilkan

dari laporan itu untuk pertimbangan analistis. Laporan keuangan yang disusun

berdasarkan prinsip akuntansi lazim mencerminkan pengaruh keputusan yang

dibuat manajemen pada masa lalu serta sekarang. Namun laporan tersebut

mengandung dua arti yang berbeda. Menurut Dermawan (2013:33) laporan

keuangan yang disusun berdasarkan peraturan akuntansi keuangan berusaha

mencatat secara secara konsisten dan wajar setiap transaksi bisnis dengan

a. Transaksi dicatat menurut biaya yang berlaku pada saat itu.

b. Penyesuaian terhadap nilai berjalan yang hanya dilakukan jika nilai tersebut

menurun.

c. Pendapatan dan biaya diakui ketika transaksi terjadi, dan bukan pada saat kas

berpindah tangan.

d. Penyesuaian secara periodik atas pendapatan dan biaya yang dicapai melalui

accrual, deferral, dan alokasi akuntansi.

e. Penyisihan untuk kontingensi negatif diisyaratkan, sehingga mengurangi laba

dan nilai yang dicatat menurut estimasi.

Peraturan ini karena sifat dasarnya mengakibatkan laporan keuangan terbuka

bagi beberapa interpretasi, khususnya jika para analis berusaha untuk memahami

kinerja dan nilai ekonomi perusahaan.

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan

yang terdiri dari neraca, laporan perhitungan laba-rugi dan laporan-laporan

keuangan lainnya. Dengan mengadakan analisis terhadap pos-pos neraca akan

dapat diketahui atau akan diperoleh gambaran tentang posisi keuangannya,

sedangkan analisis terhadap laporan laba-ruginya akan memberikan gambaran

tentang hasil atau perkembangan usaha perusahaan yang bersangkutan.

Menurut Amin (2000:7), pihak yang berkepentingan terhadap posisi

keuangan maupun perkembangan suatu perusahaan antara lain:

a. Para pemilik perusahaan.

c. Para kreditor, bankir, para investor dan pemerintah di mana perusahaan

tersebut berdomisili serta pihak-pihak lainnya.

Menurut Dermawan (2013:11) FASB (Financial Accounting Standard

Board), melalui Statement of Financial Accounting (SFAC) No. 2 mengemukakan

kualitas laporan keuangan antara lain:

a. Pembuatan informasi harus mempertimbangkan “Cost and Benefit” artinya

manfaat harus lebih besar dari biayanya.

b. Infromasi harus dapat dipahami dengan jelas.

c. Informasi dapat digunakan sebagai proses pengambilan keputusan.

d. Relevansi informasi harus jelas.

e. Dapat diyakini kebenarannya.

f. Dapat digunakan untuk tujuan prediksi.

g. Dapat memberikan umpan balik.

h. Penyajian yang jujur dan benar.

i. Tepat waktu.

j. Konsisten dan dapat diperbandingkan.

k. Netral di atas berbagai kepentingan dan berbagai pemakai laporan.

l. Hanya material saja yang dimuat/ disajikan.

B. Analisis Laporan Keuangan

Menurut Wild dan Halsey (2005:3), “Analisis laporan keuangan adalah

aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan

data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang

Analisis laporan keuangan mencakup penerapan metode dan teknik analisis

untuk laporan keuangan data-data lainnya untuk melihat dari laporan itu

ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam pengambilan

keputusan.

Tujuan dari analisis laporan keuangan adalah:

a. Penyaringan (Screening)

Analisis dilakukan dengan melihat secara analistis untuk laporan keuangan

dengan tujuan beberapa analisis bisnis seperti investasi, merger, dan lain-lain.

Dalam hal Screening setelah membaca dan memahami analisis keuangan

diharapkan dapat menyaring aktifitas bisnis yang dapat menguntungkan

dimasa depan.

b. Peramalan (Forecasting)

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan dimasa

sekarang dan yang akan datang.

c. Diagnosa (Diagnosis)

Analisis dilakuakan untuk melihat kemungkinan adanya masalah-masalah

dalam manajemen khususnya dibidang operasi dan keuangan.

d. Penilaian (Evaluation)

Analisis digunakan untuk menilai prestasi manajemen, operasi, keuangan dan

lain-lain.

C. Alat Analisis Laporan Keuangan

a. Alat Analisis (khusus)

Terdapat beberapa teknik dan alat analisis (khusus), seperti analisis laba

kotor (Gross profit analysis), analisis impas (Break even point-BEP), analisis

DuPont (DuPont), analisis anggaran modal (Capital budgeting analysis), analisis

modal kerja (Working capital analysis), analisis sewa guna usaha (Leasing

analysis) dan analisis pendanaan jangka panjang (funding long term analysis).

b. Alat Analisis (umum)

Terdapat alat penting untuk analisis keuangan:

1. Analisis laporan keuangan komperatif.

2. Analisis laporan keuangan berukuran sama.

3. Analisis rasio.

4. Analisis laporan arus kas.

Dalam kasus ini, analisis yang akan dipakai untuk penyelesaian tugas akhir

adalah analisis rasio keuangan yang terdiri dari rasio likuiditas, rasio Laverage,

rasio aktivitas dan rasio profitabilitas.

D. Analisis Rasio keuangan

Analisis rasio merupakan salah satu analisis paling populer dan banyak

digunakan karena sangat sederhana yang menggunakan operasi aritmatika, namun

interpretasinya sangat kompleks.

Analisis rasio sangat bermakna untuk investigasi lebih lanjut karena angka

rasio yang diperoleh dari pos yang saling terkait dan berhubungan secara

biaya produk tersebut. Sebaliknya tidak ada hubungan yang jelas antara biaya

angkut dengan efek atas surat berharga.

Jenis rasio keuangan yang akan dianalisis dapat dikelompokkan menjadi:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu. Rasio yang biasa digunakan yaitu:

a. Current Ratio

Current ratio digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan aktiva lancar yang tersedia.

Formula:

������������=������������

����������� � 100%

b. Quick Ratio

Quick ratio digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan aktiva yang lebih likuid.

Formula:

����������= ������������ − ����������

����������� � 100%

c. Cash Ratio

Cash ratio digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan kas yang tersedia dan surat

Formula:

���ℎ����� = ���

������������ � 100%

2. Rasio Laverage

Rasio Laverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh hutang-hutangnya dan dapat pula untuk mengetahui bagaimana

perusahaan mendanai kegiatan usahanya apakah lebih baik menggunakan hutang

atau ekuitas. Rasio yang umumnya dipakai yaitu:

a. Debt Ratio

Debt ratio digunakan untuk mengukur jumlah aktiva perusahaan yang dibiayai

oleh hutang atau modal yang berasal dari kreditur.

Formula:

���������= ����������

����������� � 100%

b. Debt to Equity Ratio

Rasio hutang terhadap modal sendiri digunakan untuk perbandingan hutang

dan ekuitas dalam pendaan perusahaan dan menunjukkan kemampuan modal

sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Formula:

����������������� = ����������

����������������� � 100%

c. Time Interest Earned

Kemampuan perusahaan membayar bunga digunakan untuk mengukur

Formula:

������������������= ����

������������������ℎ����������

3. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen

perusahaan dalam menggunakan aktiva yang dimilikinya dalam melaksanakan

kegiatan perusahaan. Rasio aktivitas yang umumnya dipakai yaitu:

a. Total Assets Turnover

Perputaran aktiva digunakan untuk mengukur efektifitas penggunaan dana

yang tertanam pada seluruh aktiva dalam menghasilkan penjualan.

Formula:

�������������������= ����������

����������� � 100%

b. Inventory Turnover

Perputaran persediaan digunakan untuk mengukur efisiensi pengelolaan

persediaan barang dagangan.

Formula:

�����������������=ℎ������������������

���������� � 100%

c. Fixed Assets Turnover

Perputaran aktiva tetap digunakan untuk mengukur efektivitas penggunaan

dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam

menghasilkan penjualan.

������������������� = ����������

����������������ℎ � 100%

4. Rasio Profitabilitas

Rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Rasio yang umumnya digunakan yaitu:

a. Gross Profit Margin

Margin laba kotor digunakan untuk mengukur efisiensi pengendalian harga

pokok, mengindikasikan kemampuan perusahaan untuk berproduksi secara

efisien.

Formula:

����������������� = ���������

���������� � 100%

b. Operating Profit Margin

Margin laba operasi digunakan untuk mengukur tingkat laba operasi

dibandingkan dengan volume penjualan.

Formula:

��������������������� = ����

���������� � 100%

c. Net Profit Margin

Margin laba bersih digunakan untuk mengukur laba bersih sesudah pajak

dibandingkan dengan volume penjualan.

Formula:

���������������= ���������ℎ

d. Return on Equity

Tingkat pengembalian modal sendiri digunakan untuk mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Formula:

�������������� =���������ℎ������ℎ�����

�������������ℎ � 100%

e. Return on Investment

Tingkat pengembalian Invesment (REI) digunakan untuk menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Formula:

������������������=���������ℎ

��������� � 100%

E. Penyajian Laporan Keuangan

Laporan keuangan disajikan untuk melihat kondisi keuangan dari sebuah

perusahaan pada waktu tertentu. Kondisi, kegiatan, perkembangan dan

kemerosotan PT. Perusahaan Gas Negara (Persero), Tbk dilihat laporan keuangan

selama 4 tahun yang meliputi laporan neraca dan laporan laba rugi untuk periode

2010 sampai dengan 2013.

Laporan neraca dan laporan laba rugi yang terdaftar di Bursa efek Indonesia

untuk PT. Perusahaan Gas Negara (Persero), Tbk periode 2010 sampai dengan

Tabel 3.1

PT. Perusahaan Gas Negara (Persero), Tbk Laporan Neraca

Untuk periode akhir tahun 2010-2011 (Disajikan dalam rupiah)

2010 2011

-Pajak dibayar dimuka Jumlah aktiva lancar AKTIVA TETAP

- Mesin dan peralatan (nilai tercatat)

- Akumulasi penyusutan Jumlah aktiva tetap

11.071.953.037.319 1.946.894.081.560 14.046.340.060 755.633.771.641 70.152.138.861 13.858.679.369.359

24.636.372.677.468 7.854.475.937.832 16.781.896.739.636 13.408.956.086.436

25.464.025.146.735 9.597.375.455.407 15.866.649.691.328

TOTAL AKTIVA 30.640.576.108.995 29.275.605.777.764

HUTANG LANCAR

- Hutang dagang - Hutang pajak - Hutang lain-lain - Kewajiban yang harus

dibayar

Jumlah hutang lancar

HUTANG J. PANJANG

MODAL

11.308.416.836.316

2.424.150.819.600 12.257.198.929.014

14.681.349.748.614

TOTAL PASIVA 27.682.765.622.072 27.582.088.096.810

Tabel 3.2

PT. Perusahaan Gas Negara (Persero), Tbk Laporan Neraca

Untuk periode akhir tahun 2012-2013 (Disajikan dalam rupiah)

2012 2013

-Pajak dibayar dimuka Jumlah aktiva lancar AKTIVA TETAP

- Mesin dan peralatan (nilai tercatat)

- Akumulasi penyusutan Jumlah aktiva tetap

11.110.355.462.250 1.859.228.996.250 17.308.208.250 197.234.927.100 38.434.527.300 13.222.571121.150

21.003.190.757.700 11.951.298.722.850

23.200.074.568.950

10.247.593.424.550 12.952.481.144.400

TOTAL AKTIVA 25.163.577.809.850 24.903.779.867.250

HUTANG LANCAR

- Hutang dagang - Hutang pajak - Hutang lain-lain - Kewajiban yang harus

dibayar

Jumlah hutang lancar

HUTANG J. PANJANG

MODAL - Modal - Laba ditahan

Jumlah modal

1.333.373.028.300 568.437.220.650 174.846.373.200

297.918.759.000 2.217.213.898.950

7.618.377.464.850

2.424.150.819.600 14.781.136.102.500

17.205.286.922.100

TOTAL PASIVA 24.542.737.131.750 25.569.024.961.800

Tabel 3.3

PT. Perusahaan Gas Negara (Persero), Tbk Laporan Laba Rugi

Untuk periode akhir tahun 2010-2011 (disajikan dalam rupiah)

Keterangan 2010 2011

Pendapatan

Harga pokok penjualan

Laba kotor

Biaya operasional

Biaya administrasi dan umum

Jumlah biaya

Laba sebelum bunga dan pajak

Beban bunga

Laba sebelum pajak

Beban pajak

Laba setelah pajak

19.765.716.397.448

7.223.570.218.717

12.542.146.178.731

2.323.526.992.546

1.182.894.342.433

3.506.421.334.979

9.035.724.843.752

972.551.306.506

8.063.173.537.246

1.599.773.802.938

6.435.951.040.814

19.567.407.240.330

7.793.750.922.430

11.773.656.317.900

2.496.007.905.748

1.555.200.315.071

4.051.278.220.819

7.722.378.097.081

68.189.154.779

7.478.447.771.780

1.535.979.281.279

5.942.468.490.501 Sumber: PT. Perusahaan Gas Negara (Persero), Tbk (Data Diolah)

Tabel 3.4

PT. Perusahaan Gas Negara (Persero), Tbk Laporan Laba Rugi

Untuk Periode Akhir Tahun 2012-2013 (disajikan dalam rupiah)

Keterangan 2012 2013

Pendapatan

Harga pokok penjualan

Laba kotor

Biaya operasional

Biaya administrasi dan umum

Jumlah biaya

Laba sebelum bunga dan pajak

Beban bunga

Laba sebelum pajak

Beban pajak

Laba setelah pajak

18.190.650.687.000

7.810.291.993.800

10.380.358.693.200

1.902.758.121.450

1.440.949.034.700

3.343.707.156.150

13.724.065.849.350

152.115.537.600

13.571.950.311.750

1.643.015.027.850

11.928.935.283.900

21.160.692.241.500

11.163.831.122.250

9.996.861.119.250

2.062.540.773.750

1.527.152.338.650

3.589.693.112.400

13.586.554.231.650

154.138.274.250

13.432.415.957.400

1.629.939.900.450

F. Penyajian Analisis Rasio Keuangan

Berdasarkan pengertian rasio keuangan, dapat dianalisis beberapa rasio

keuangan agar dapat diketahui tingkat perkembangan seluruh aktivitas

perusahaan.

1. Rasio Likuiditas

a. Current Ratio

Current ratio digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan aktiva lancar yang tersedia.

Formula:

������������= ������������

����������� � 100%

2010 : 13.858.679.369.359

1.990.588.514 � 100% = 696,2%

2011 : 13.408.956.086.456

1.592.321.511.880 � 100% = 842,1%

2012 : 13.222.571.121.150

2.217.213.898.950 � 100% = 596,3%

2013 : 11.951.298.722.850

3.075.183.599.400 � 100% = 388,6%

b. Quick Ratio

Quick ratio digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan aktiva yang lebih likuid.

Formula:

����������= ������������ − ����������

2010 : 13.858.679.369.359−14.046.340.060

1.990.588.514.585 � 100% = 695.40%

2011 : 13.408.956.086.436−11.836.043.989

1.592.321.511.880 � 100% = 604,23%

2012 : 13.222.571.121.150−17.308.208.250

2.217.213.898.950 � 100% = 595,58%

2013 : 11.951.298.722.850−103.578.092.400

3.075.183.599.400 � 100% = 385,27%

c. Cash Ratio

Cash ratio digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan kas yang tersedia dan surat

berharga yang segera dapat diuangkan.

Formula:

���ℎ����� = ���

������������ � 100%

2010 : 11.071.953.037.319

13.858.679.369.359 � 100% = 79,90%

2011 : 10.382.734.090.183

13.408.956.086.436 � 100% = 77,43%

2012 : 11.110.355.462.250

13.222.571.121150 � 100% = 84,03%

2013 : 9.308.338.442.700

Tabel 3.5

PT. Perusahaan Gas Negara (Persero), Tbk Perhitungan Rasio Likuiditas

Tahun 2010-2013

Keterangan 2010(%) 2011(%) 2012(%) 2013(%)

Current Ratio 696,2 842,1 596,3 388,6

Quick Ratio 695,40 604,23 595,58 385,27

Cash Ratio 79,90 77,43 84,03 77,89

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari Tabel 3.5 diketahui bahwa perusahaan mampu membayar utang jangka

pendek dengan menggunakan aset lancarnya secara tepat waktu.

2. Laverage Rasio

a. Debt Ratio

Debt ratio digunakan untuk mengukur jumlah aktiva perusahaan yang dibiayai

oleh hutang atau modal yang berasal dari kreditur.

Formula:

���������= ����������

����������� � 100%

2010 : 27.682.765.622.072

30.640.576.108.995 � 100% = 90,35%

2011 : 27.582.088.096.810

29.275.605.777.764 � 100% = 94,22%

2012 : 24.542.737.131.750

25.163.577.809.850 � 100% = 97,53%

2013 : 25.569.024.961.800

24.903.779.867.250 � 100% = 102,67%

Rasio hutang terhadap modal sendiri digunakan untuk perbandingan hutang

dan ekuitas dalam pendaan perusahaan dan menunjukkan kemampuan modal

sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Formula:

����������������� = ����������

����������������� � 100%

2010 : 27.682.765.622.072

12.241.477.728.056 � 100% = 226,14%

2011 : 27.582.088.096.810

14.681.349.748.614 � 100% = 187,88%

2012 : 24.542.737.131.750

14.707.145.767.950 � 100% = 166,88%

2013 : 25.569.024.961.800

17.205.286.922.100 � 100% = 148,61%

c. Time Interest Earned

Kemampuan perusahaan membayar bunga digunakan untuk mengukur

kemampuan perusahaan memenuhi beban tetapnya berupa bunga.

Formula:

������������������= ����

������������������ℎ����������

2010 : 9.035.724.843.752

972.551.306.506 = 9,29 ����

2011 : 7.772.378.097.081

68.189.154.779 = 113,98 ����

2012 : 13.724.065.849.350

152.115.537.600 = 90,22 ����

2013 : 13.586.554.231.650

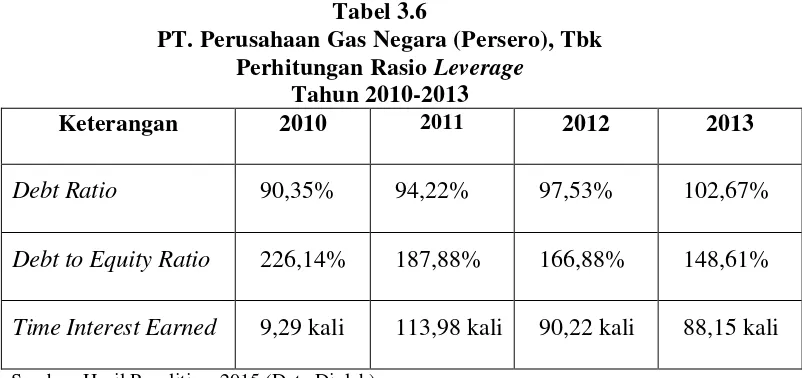

Tabel 3.6

PT. Perusahaan Gas Negara (Persero), Tbk Perhitungan Rasio Leverage

Tahun 2010-2013

Keterangan 2010 2011 2012 2013

Debt Ratio 90,35% 94,22% 97,53% 102,67%

Debt to Equity Ratio 226,14% 187,88% 166,88% 148,61%

Time Interest Earned 9,29 kali 113,98 kali 90,22 kali 88,15 kali

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Tabel 3.6 menunjukkan perusahaan mampu melunasi semua utang-utangnya

dan dapat diketahui cara perusahaan mendanai kegiatan usahanya menggunakan

utang atau ekuitas.

3. Rasio Aktivitas

a. Total Assets Turnover

Perputaran aktiva digunakan untuk mengukur efektifitas penggunaan dana

yang tertanam pada seluruh aktiva dalam menghasilkan penjualan.

Formula:

�������������������=����������

�����������

2010 : 19.765.716.397.448

30.640.576.108.995= 0.64 ����

2011 : 19.567.407.240.330

29.275.605.777.764= 0,67 ����

2012 : 18.190.650.687.000

25.163.577.809.850= 0,72 ����

2013 : 21.160.692.241.500

24.903.779.867.250 = 0,85 ����

Perputaran persediaan digunakan untuk mengukur efisiensi pengelolaan

persediaan barang dagangan.

Formula:

�����������������= ℎ������������������

����������

2010 : 7.223.570.218.717

14.046.340.060 = 514,27 ����

2011 : 7.793.750.922.430

11.836.043.989 = 658,48 ����

2012 : 7.810.291.993.800

17.308.208.250 = 451,25 ����

2013 : 11.163.831.122.250

103.578.092.400 = 107,78 ����

c. Fixed Assets Turnover

Perputaran aktiva tetap digunakan untuk mengukur efektivitas penggunaan

dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam

menghasilkan penjualan.

Formula:

�������������������= ����������

����������������ℎ

2010 : 19.765.716.397.448

16.781.896.739.636 = 1,18 ����

2011 : 19.567.407.240.330

15.866.649.691.328 = 1,23 ����

2012 : 18.190.650.687.000

11.941.006.688.700= 1,52 ����

2013 : 21.160.692.241.500

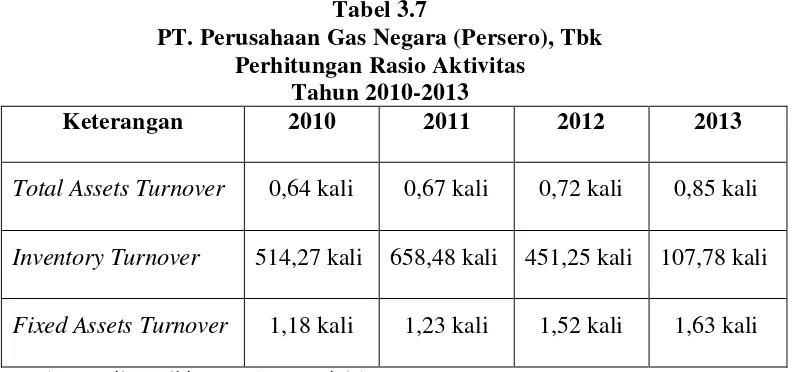

Tabel 3.7

PT. Perusahaan Gas Negara (Persero), Tbk Perhitungan Rasio Aktivitas

Tahun 2010-2013

Keterangan 2010 2011 2012 2013

Total Assets Turnover 0,64 kali 0,67 kali 0,72 kali 0,85 kali

Inventory Turnover 514,27 kali 658,48 kali 451,25 kali 107,78 kali

Fixed Assets Turnover 1,18 kali 1,23 kali 1,52 kali 1,63 kali

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Tabel 3.7 menunjukkan bahwa perusahaan efektif menggunakan aktiva yang

dimilikinya dalam melaksanakan kegiatan perusahaan.

4. Rasio Profitabilitas

a. Gross Profit Margin

Margin laba kotor digunakan untuk mengukur efisiensi pengendalian harga

pokok, mengindikasikan kemampuan perusahaan untuk berproduksi secara

efisien.

Formula:

����������������� = ���������

���������� � 100%

2010 : 12.542.146.178.731

19.765.716.397.448� 100% = 63,45%

2011 : 11.773.656.317.900

19.567.407.240.330� 100% = 60.17%

2012 : 10.380.358.693.200

18.190.650.687.000� 100% = 57,06%

2013 : 9.996.861.119.250

b. Operating Profit Margin

Margin laba operasi digunakan untuk mengukur tingkat laba operasi

dibandingkan dengan volume penjualan.

Formula:

��������������������� = ����

���������� � 100%

2010 : 9.035.724.843.752

19.765.716.397.448� 100% = 45,71%

2011 : 7.772.378.097.081

19.567.407.240.330� 100% = 39,72%

2012 : 13.724.065.849.350

18.190.650.687.000� 100% = 75,45%

2013 : 13.586.554.231.650

21.160.692.241.500� 100% = 64,21%

c. Net Profit Margin

Margin laba bersih digunakan untuk mengukur laba bersih sesudah pajak

dibandingkan dengan volume penjualan.

Formula:

���������������= ���������ℎ

���������� � 100%

2010 : 6.435.951.040.814

19.765.716.397.448� 100% = 32,56%

2011 : 5.942.468.490.501

19.567.407.240.330� 100% = 30,37%

2012 : 11.928.935.283.900

18.190.650.687.000 � 100% = 65,58%

2013 : 11.802.476.056.950

d. Return on Equity

Tingkat pengembalian modal sendiri digunakan untuk mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Formula:

��������������= ���������ℎ������ℎ�����

�������������ℎ � 100%

2010 : 6.435.951.040.814

2.424.150.819.600 �100% = 265,5%

2011 : 5.942.468.490.501

2.424.150.819.600�100% = 245,13%

2012 : 11.928.935.283.900

2.424.150.819.600 �100% = 492,09%

2013 : 11.802.476.056.950

2.424.150.819.600 �100% = 486,87%

e. Return on Investment

Tingkat pengembalian Invesment (REI) digunakan untuk menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Formula:

������������������=���������ℎ

��������� � 100%

2010 : 6.435.951.040.814

30.640.576.108.995� 100% = 21,01%

2011 : 5.942.468.490.501

29.275.605.777.764�100% = 20,3%

2012 : 11.928.935.283.900

25.163.577.809.850� 100% = 47,42%

2013 : 11.802.476.056.950

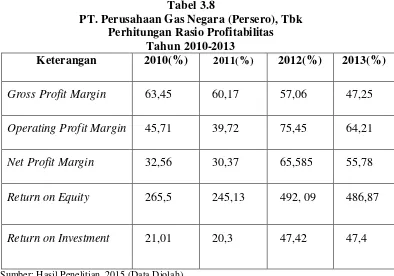

Tabel 3.8

PT. Perusahaan Gas Negara (Persero), Tbk Perhitungan Rasio Profitabilitas

Tahun 2010-2013

Keterangan 2010(%) 2011(%) 2012(%) 2013(%)

Gross Profit Margin 63,45 60,17 57,06 47,25

Operating Profit Margin 45,71 39,72 75,45 64,21

Net Profit Margin 32,56 30,37 65,585 55,78

Return on Equity 265,5 245,13 492, 09 486,87

Return on Investment 21,01 20,3 47,42 47,4

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Tabel 3.8 menunjukkan perusahaan sangat efektif dalam menghasilkan laba

KESIMPULAN DAN SARAN

Setelah dilakukan analisis rasio keuangan pada PT. Perusahaan Gas Negara

(Persero), Tbk dapat diambil beberapa kesimpulan serta saran yang mampu

mempermudah perusahaan dalam menjalankan usahanya dan dapat menjadi bahan

pertimbangan bagi perusahaan.

A. Kesimpulan

Adapun kesimpulan yang dapat di kemukakan yaitu:

1. Dari ketiga rasio likuiditas yang telah disajikan, maka secara umum dapat

dikatakan bahwa kondisi perusahaan tersebut dalam keadaan likuid, artinya

perusahaan mampu membayar kewajiban jangka pendeknya dengan

menggunakan aset lancar dari perusahaan. Meskipun, di tahun 2013

perusahaan menunjukkan penurunan dalam membayar kewajiban jangka

pendeknya.

2. Dilihat dari persentase Debt Ratio. Diketahui, dari tahun ke tahun semakin

besar utang perusahaan yang dibiayai oleh utang atau kreditur. Dalam Debt to

Equity Ratio, perusahaan semakin menunjukkan perbandingan hutang dan

ekuitas pendanaan yang semakin menurun setiap tahunnya. Untuk Time

Interest Earned perusahaan menujukkan ketidakstabilan setiap tahunnya.

3. Dilihat dari ketiga rasio aktivitasnya, perusahaan efisien dalam pengelolaan

persediaan barang dagangannya. Perusahaan juga efektif dalam menggunakan

dana yang tersedia dari persediaan. Serta efektif dalam menggunakan dana

4. Rasio-rasio profitabilitas perusahaan tampak baik setiap tahunnya dalam

menghasilkan laba. Perusahaan dalam memperoleh laba bagi pemegang saham

dan laba yang dihasilkan dari aktiva yang digunakan terjadi kenaikan yang

signifikan dari tahun 2011 ke 2012.

B. Saran

Dari kesimpulan penelitian, maka diberikan beberapa saran sebagai berikut:

1. Rasio likuiditas perusahaan untuk periode 2010 sampai 2013 cukup baik,

namun tetap harus ditingkatkan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya secara tepat waktu.

2. Rasio Leverage perusahaan dalam kondisi yang kurang baik. Karena

perusahaan ini pendanaannya lebih banyak menggunakan utang. Alangkah

baiknya pendanaan dari utang ini diubah untuk tahun selanjutnya.

3. Untuk meningkatkan profitabilitas, perusahaan perlu meningkatkan

pendapatan, pelayanan serta mutu dan melakukan penekanan biaya secara

terus-menerus melalui perbaikan prosedur. Tetapi penekanan biaya tidak

DAFTAR PUSTAKA

Fraser, Lyn M. dan Aileen Ormiston. 2008. Memahami Laporan Keuangan. Edisi Ketujuh. Indonesia: PT. Macanan Jaya Cemerlang.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta: Kencana Prenada Media Group.

Marcus, Brealey Myers. 2006. Dasar-dasar Manajemen Keuangan Perusahaan.

Edisi Kelima. Jakarta: Erlangga.

Rahardjo, Budi. 2007. Keuangan & Akuntansi: Untuk Manajer Non Keuangan.

Edisi Pertama. Yogyakarta: Graha Ilmu.

Syahrial, Dermawan dan Djahotman Purba. 2013. Analisis Laporan Keuangan: Cara Mudah & Praktis Memahami Laporan Keuangan. Edisi Kedua. Jakarta: Mitra Wacana Media.

Syahyunan. 2004. Manajemen Keuangan I: Perencanaan, Analisis, dan Pengendalian Keuangan. Medan: USU Press.

Widjaja, Tunggal Amin. 1995. Dasar-dasar Analisis Laporan Keuangan. Jakarta: PT Rineka Cipta