LAMPIRAN

Asymp. Sig. (2-tailed) .198

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .34 .12 .087 2.95434 2.037

a. Predictors: (Constant), Net Profit Margin, Total Asset Turnover, Curent Ratio, Debt to Equity Ratio

b. Dependent Variable: Pertumbuhan Laba

ANOVAb

Model

Sum of

Squares df

Mean

Square F

Sig

1 Regression 121.231 4 30.308 3.472 .011a

Residual 872.814 100 8.728

Total 994.045 104

a. Predictors: (Constant), Net Profit Margin, Total Asset Turnover, Curent Ratio, Debt to Equity Ratio

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 5.597 .959 5.836 .000

Curent Ratio

.268 .683 .046 .392 .696 .639 1.56

6 Debt to

Equity Ratio

-.486 .177 -.322 -2.746 .007 .638 1.56

7 Total Asset

Turnover

.007 .018 .036 .387 .699 .994 1.00

7 Net Profit

Margin

.017 .041 .039 .417 .678 .988 1.01

DAFTAR PUSTAKA

Angkoso, Nandi, 2006. Teori Keuangan dan Pasar Modal, FE Yogyakarta, Yogyakarta.

Anugrah, Adriyanto, 2014. “Analisis CR, DER, TATO, GPN dan ROE Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)”, Universitas Hasanuddin, Makassar.

Ardiatmi, Uliva Dewi, 2014. “Analisis Pengaruh Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Firm Size dan Debt Ratio terhadap Profitabilitas (ROE)(Studi Kasus Pada Perusahaan Manufaktur Food and Baverages yang terdaftar di BEI tahun 2008-2012”, Universitas Diponegoro, Semarang.

Bastian, Indra dan Suhardjono, 2006. Akuntansi Perbankan, Salemba Empat, Edisi 1 Jakarta.

Cahyaningrum, Ndaru Hesti, 2012. “Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba (Studi Kasus : Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005 Sampai Dengan 2010)”, Universitas Diponegoro, Semarang.

Chariri, Anis dan Gozali, Imam, 2003. Teori Akuntansi, Badan Penerbit Universitas Diponegoro, Semarang.

Djarwanto, 2004. Pokok-Pokok Analisis Laporan Keuangan, BPFE-Yogyakarta, Yogyakarta.

Erlina, 2011. Metode Penelitian, USU Press, Medan.

Field, A, 2009. Discovering Statistics Using SPSS, 3rd Edition, Sage, London.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19, Badan Penerbit Universitas Diponegoro, Semarang.

, 2011. AplikasiA nalisis Multivariate dengan Program IBM SPSS

19, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2008. Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, Raja Grafindo Persada, Jakarta.

http://indonesiacompanynews.wordpress.com/ 2010/04/page/28/.

Juliana, Roma Uly dan Sukardi, 2003. MAnfaat Rasio Keuangan Dalam

Jogiyanto, 2003. Teori Portofolio dan Analisis Investasi, Edisi ketiga, BPFE-Yogyakarta, Yogyakarta.

Kasmir, 2008. Analisis Laporan Keuangan, Raja Wali Pers, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomis, Erlangga, Jakarta.

Meythi, 2005. “Rasio Keuangan yang paling baik Untuk Memprediksi Pertumbuhan Laba: Suatu studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta”, Jurnal Ekonomi dan BisnisVol. XI No. 2, September

M. Hanafi, Mamduh dan Abdul Halim, 2005. Analisa Laporan Keuangan. Yogyakarta: UPP STIM YKPN.

Nugroho, Resa Setya, 2013. “Analisis Rasio Keuangan Untuk Memprediksi Perubahan Laba perusahaan (Studi Empiris Pada Perusahaan Jasa Dan Perdagangan Yang Terdaftar Di Bursa Efek Indonesia)”. Universitas Diponegoro, Semarang.

Nurvigia, Thaussie, 2010. “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”, Universitas Pembangunan Nasional Veteran, Jakarta.

Rahardjo, Budi, 2007. Keuangan dan Akuntansi, Graha Ilmu, Yogyakarta.

Riyanto, Bambang, 2008. Dasar-dasar Pembelajaran Perusahaan, BPFE, Yogyakarta.

Sawir, Agnes, 2009. Analisa Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT Gramedia Pustaka Utama, Jakarta.

Simamora, Henry, 2000. Akuntansi : Basis Pengambilan Keputusan, Jilid Dua, Cetakan Pertama, Salemba Empat, Jakarta.

Sugiyono, 2007. Metode Penelitian Bisnis, Cetakan Kesepeluh, CV Alfabeta, Bandung.

, 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfabeta, Bandung.

Supranto, J, 2004. Ekonometri, Buku Kedua, Ghalia Indonesia, Jakarta.

Perusahaan-Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta”. Tesis. Universitas Muhammadiyah Surakarta.

Sjahrial, Dermawan dan Purba, Djahotman, 2013. Analisis Laporan Keuangan, Mitra Wacana Media, Jakarta.

Stice, Earl K, James D.Stice, Fred Skousen, 2009. Akuntansi Intermediate, Edisi 16, Buku 1, Salemba Empat, Jakarta.

Syamsuddin, Lukman, 2001. Manajemen Keuangan Perusahaan, PT Raja Grafindo Persada, Jakarta.

Takarini, Nurjanti dan Erni Ekawati, 2003. Analisis Rasio Keuangan Dalam

Memprediksi Perubahan Laba Pada Perusahaan Manufaktur di Pasar Modal Indonesia, Ventura, Vol. 6 No.3

Wahyono, Hadi, 2002. Komperasi Kinerja Perusahaan Bank dan Asuransi Studi

Empiris di Bursa Efek Jakarta Jurnal Riset Ekonomi dan Manajemen,

Vol. 2 No.2

Wild, John J dan K.R, Subramanyam, 2010. Analisis Laporan Keuangan, Terjemahan Dewi yanti, Edisi Kesepuluh, Buku Satu, Salemba Empat, Jakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kausal. Menurut Sugiyono

(2007:30) desain kausal adalah penelitian yang bertujuan menganalisa hubungan

sebab akibat antara variabel independen (variabel yang mempengaruhi) dan

variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh

pertumbuhan rasio keuangan terhadap pertumbuhan laba.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs www.idx.co.id. Periode penelitian dilakukan pada tahun 2010 sampai

dengan 2014 pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini dilakukan pada tahun 2015.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah :

a. Objek penelitian yang digunakan dalam penelitian ini adalah

perusahaan manufaktur sektor industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia.

b. Variabel yang digunakan dalam penelitian ini adalah variabel

debt to equity ratio, total asset turn over, net profit margin.

Variabel terikatnya adalah pertumbuhan laba.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Independen

Menurut Sugiyono (2007:3) variabel independen adalah variabel

yang menjadi sebab timbulnya atau berubahnya variabel dependen

(variabel terikat). Variabel independen pada penelitian ini adalah rasio

keuangan yang terdiri dari current ratio, debt to equity ratio, total asset

turn over dan net profit margin.

a. Current Ratio

Current ratio adalah rasio yang mengukur kemampuan perusahaan

membayar kewajiban jangka pendeknya dengan aktiva lancar yang

tersedia.

Current Ratio =

x 100%

b. Debt to Equity Ratio

Debt to equity adalah rasio untuk mengukur jumlah aktiva yang dibiayai

oleh utang dan modal sendiri.

Debt to Equity Ratio =

x 1kali

c. Total Asset Turnover

Total asset turnover adalah rasio untuk mambandingkan penjualan bersih

Total asset turover =

x 1kali

d. Net Profit Margin

Net profit margin adalah rasio untuk mengukur keuntungan perusahaan

dengan membandingkan antara laba setelah bunga dan pajak dengan

penjualan.

Net profit margin =

x 100%

3.4.2 Variabel Dependen

Menurut Sugiyono (2007:3) variabel dependen adalah “variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas”. Variabel dependen pada penelitian ini adalah pertumbuhan laba.

Untuk menghitung pertumbuhan laba dalam penelitian ini digunakan laba

bersih. Rumus untuk menghitung pertumbuhan laba sesuai dengan

Penelitian yang dilakukan oleh Cahyaningrum (2013) adalah sebagai

berikut : Pertumbuhan Laba

=

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode

sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba

pada periode sebelumnya.

Dari penjelasan variabel tersebut, definisi operasional tiap variabel

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

3.5 Populasi

Dalam penelitian kuantitatif Sugiyono (2010 :72) mengungkapkan

populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya. Populasi yang digunakan pada

penelitian ini adalah perusahaan manufaktur sektor industry barang dan konsumsi

yang terdaftar di BEI selama periode 2010 dan 2014 yang berjumlah 37

perusahaan.

Pengumpulan data dari pihak luar ini meliputi studi pustaka yaitu

melakukan pengumpulan data pendukung dari buku, internet, dan penelitian

terdahulu.

3.6 Sampel

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian (Kuncoro, 2003:107). Sedangkan Teknik pengambilan sampel

dilakukan dengan Purpose Sampling yaitu teknik pengambilan sampel

berdasarkan suatu kriteria tertentu dengan pertimbangan (Jogiyanto, 2004:79).

Kriteria-kriteria pengambilan sampel yang digunakan adalah sebagai berikut:

1. Perusahaan manufaktur tersebut telah terdaftar di BEI pada tahun 2010-2014.

2. Perusahaan yang secara terus menerus melaporkan laporan keuangan yang

diaudit dari tahun 2010-2014.

Berdasarkan kriteria tersebut terdapat jumlah data yang diobservasi

sebanyak 21 sampel x 5 tahun = 105 data observasi dalam penelitian ini.

Perusahaan-perusahaan yang memiliki kriteria diatas dapat dilihat dalam tabel

berikut :

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Manufaktur

No Kode Nama Perusahaan Kriteria Sampel

20 DVLA PT. Darya Varia

28 SQBB PT.Taisho Pharmaceutical Indonesia Tbk

Sumber : www.idx.co.id (diolah oleh peneliti)

3.7 Jenis dan Sumber Penelitian

Data yang dipakai dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang sudah tersedia dan dikumpulkan oleh pihak lain.

Sumber data penelitian ini diperoleh laporan keuagan yang telah diaudit pada

perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa

3.8 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi.

Metode dokumentasi dilakukan untuk mengumpulkan data sekunder dari berbagai

sumber.

3.8.1 Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk

memberikan informasi mengenai variabel-variabel penelitian di

dalam suatu penelitian. Analisis statistik deskriptif akan memberikan

gambaran atau deskripsi suatu data yang dilihat dari nilai minimum,

maksimum, rata–rata (mean), dan standar deviasi yang dihasilkan

dari variabel penelitian.

3.8.2 Pengujian Asumsi Klasik

Metode analisis data yang digunakan pada penelitian ini

adalah model regresi berganda. Untuk menghasilkan suatu model

yang baik, analisis regresi memerlukan pengujian asumsi klasik

sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik

tersebut meliputi uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Menurut Erlina (2008:102), tujuan uji normalitas data adalah untuk

residual memiliki distribusi normal”. Dengan melakukan uji Kolmogorav

-Smirnov terhadap model yang diuji, cara ini dapat mendeteksi apakah

variabel pengganggu atau residual memiliki distribusi normal. Kriteria

pengambilan keputusan adalah apabila nilai signifikan atau probabilitas

> 0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan

analisis grafik normal probability plot dan grafik histogram. Dasar

pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110)

sebagai berikut :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas

2. Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya kolerasi antara variabel independen. Uji

multikolinearitas dapat dilakukan dengan melakukan uji korelasi antara

variabel independen dengan menggunakan tolerance dan varians inflating

faktor (VIF). VIF merupakan suatu jumlah yang menunjukkan variabel

independen dapat dijelaskan oleh variabel independen lain dalam

persamaan regresi. Untuk mengetahui terjadi atau tidaknya

multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas

Jika tolerance > 0.01, maka terjadi multikolinearitas

Jika tolerance < 0.01, maka tidak terjadi multikolinearitas

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan

menguji apakan dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain”. Model regresi yang

baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi ada atau

tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot

antara nilai prediksi variabel dependen. Menurut Ghozali (2005:105) dasar

analisis menetukan ada atau tidaknya heteroskedastisitas yaitu :

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Ghozali (2005:95) “uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau

tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.9 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah

regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi

pertumbuhan laba.

Keterangan :

Y = pertumbuhan laba

β = konstanta

X1 = current ratio

X2 = debt to equity ratio

X3 = total asset turnover

X4 = net profit margin

β1, β2.... β4 = koefisien regresi

e = error

a. Uji Signifikan Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut

Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini

dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan :

Jika Fhitung < F Tabel pada α 0.05, maka H1 ditolak

Jika Fhitung > F Tabel pada α 0.05, maka H1 diterima.

b. Uji Signifikan Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test.

Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh

pengaruh satu variabel penjelas/ independen secara individual dalam

menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan

signifikan thitung dengan ketentuan :

Jika thitung < ttabel pada α 0.05, maka H1 ditolak

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) mulai tahun 2010-2014. Alasan penggunaan data

mulai tahun 2010 sampai 2014 adalah karena tahun 2010-2014 merupakan data

perusahaan yang dapat memberikan profil atau gambaran mengenai

variabel-variabel yang terkait di dalam penelitian ini. Ada beberapa variabel-variabel yang

membutuhkan data dari tahun sebelumnya (t-1) sehingga peneliti menggunakan

data tahun 2009 untuk melengkapi data tahun 2010. Sektor industri barang dan

konsumsi dipilih karena peneliti terdahulu meneliti perusahaan manufaktur sektor

aneka industri. Untuk itu, penulis memilih untuk meneliti industri lain yaitu sektor

industri dasar dan kimia. Tabel 4.1 berikut menyajikan tahapan seleksi sampel

berdasarkan kriteria yang telah ditetapkan.

Tabel 4.1

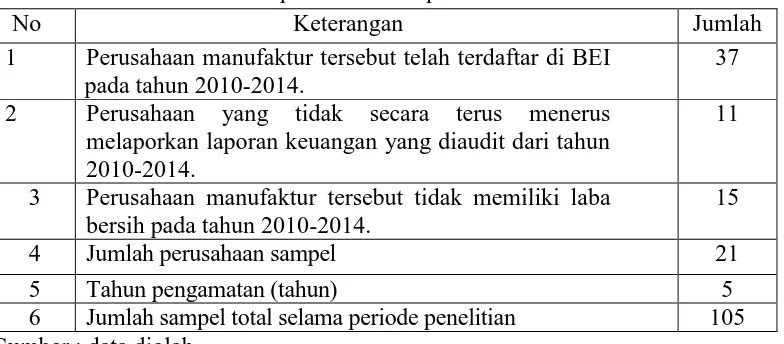

Tahapan seleksi sampel dan kriteria

No Keterangan Jumlah

1 Perusahaan manufaktur tersebut telah terdaftar di BEI pada tahun 2010-2014.

37

2 Perusahaan yang tidak secara terus menerus melaporkan laporan keuangan yang diaudit dari tahun 2010-2014.

11

3 Perusahaan manufaktur tersebut tidak memiliki laba bersih pada tahun 2010-2014.

15

4 Jumlah perusahaan sampel 21

5 Tahun pengamatan (tahun) 5

Jumlah perusahaan manufaktur sektor industri barang dan konsumsi

yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014

berjumlah 37 perusahaan. Dari 37 perusahaan manufaktur sektor industri barang

dan konsumsi tersebut terdapat 11 perusahaan manufaktur sektor industri barang

dan konsumsi yang tidak secara terus menerus melaporkan laporan keuangan

yang diaudit pada kurun waktu penelitian (tahun 2010-2014), dan 15 perusahaan

manufaktur sektor industry barang dan konsumsi yang tidak memiliki laba bersih

pada kurun waktu penelitian (tahun 2010-2014), sehingga yang dijadikan sampel

adalah sebanyak 21 perusahaan. Sedangkan total pengamatan yang dijadikan

sampel penelitian ini adalah sebanyak 105 pengamatan.

4.2 Analisis Hasil Penelitian

Metode analisis data dalam penelitian ini menggunakan aplikasi SPSS

(Statistical Package for Social Science). Analisis yang dilakukan yaitu analisis

statistik deskriptif dan analisis regresi berganda.

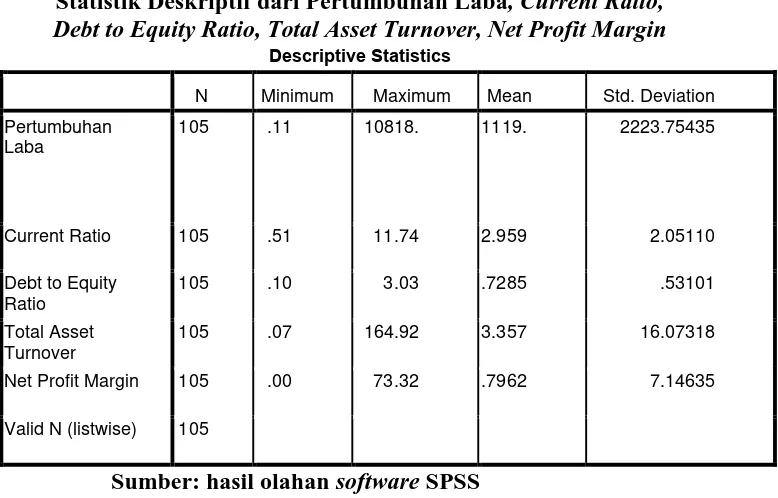

4.2.1 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi

suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata

(mean), dan nilai standar deviasi, dari variabel pertumbuhan laba, current

ratio, debt to equity ratio, total asset turnover, net profit margin.

Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel

Tabel 4.2

Statistik Deskriptif dari Pertumbuhan Laba, Current Ratio,

Debt to Equity Ratio, Total Asset Turnover, Net Profit Margin

Descriptive Statistics

Berdasarkan Tabel 4.2, diketahui nilai pertumbuhan laba minimum

adalah 0,11 (dalam milyar), sedangkan nilai pertumbuhan laba maksimum

adalah 10818,49 (dalam milyar). Diketahui rata-rata (mean) pertumbuhan

laba dari tahun 2010-2014 adalah 1119,1593 (dalam milyar), dan standar

deviasinya adalah 2223,75435. Perhatikan bahwa nilai standar deviasi

lebih tinggi dari nilai rata-rata, sehingga dapat diinterpretasikan bahwa

besarnya simpangan data menunjukkan tingginya fluktuasi dari data

pertumbuhan laba pada periode tahun 2010-2014.

Diketahui nilai current ratio minimum adalah 0,51, sedangkan

nilai current ratio maksimum adalah 11,74. Diketahui rata-rata (mean)

current ratio dari tahun 2010-2014 adalah 2,95, dan standar deviasinya

adalah 2,05. Perhatikan bahwa nilai standar deviasi lebih kecil dari nilai

menunjukkan tidak terlalu tinggi fluktuasi dari data current ratio pada

periode tahun 2010-2014.

Diketahui nilai debt to equity ratio minimum adalah 0,1,

sedangkan nilai debt to equity ratio maksimum adalah 3,03. Diketahui

rata-rata (mean) debt to equity ratio dari tahun 2010-2014 adalah 0,7285,

dan standar deviasinya adalah 0,53101. Perhatikan bahwa nilai standar

deviasi lebih kecil dari nilai rata-rata, sehingga dapat diinterpretasikan

bahwa besarnya simpangan data menunjukkan tidak terlalu tinggi fluktuasi

dari data debt to equity ratio pada periode tahun 2010-2014.

Diketahui nilai total asset turnover minimum adalah 0,07,

sedangkan nilai total asset turnover maksimum adalah 164,92. Diketahui

rata-rata (mean) total asset turnover dari tahun 2010-2014 adalah 3,3572,

dan standar deviasinya adalah 16,07318. Perhatikan bahwa nilai standar

deviasi lebih besar dari nilai rata-rata, sehingga dapat diinterpretasikan

bahwa besarnya simpangan data menunjukkan tingginya fluktuasi dari

data total asset turnover pada periode tahun 2010-2014.

Diketahui nilai net profit margin minimum adalah 0,00, sedangkan

nilai net profit margin maksimum adalah 73,32. Diketahui rata-rata

(mean) net profit margin dari tahun 2010-2014 adalah 0,7926, dan standar

deviasinya adalah 7,14635. Perhatikan bahwa nilai standar deviasi lebih

besar dari nilai rata-rata, sehingga dapat diinterpretasikan bahwa besarnya

simpangan data menunjukkan tingginya fluktuasi dari data net profit

4.2.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi linier berganda terhadap

hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu

pengkajian untuk mengetahui ada tidaknya pelanggaran terhadap

asumsi-asumsi klasik. Hasil pengujian hipotesis yang baik adalah pengujian

yang tidak melanggar asumsi-asumsi klasik yang mendasari model

regresi linier berganda. Asumsi-asumsi klasik dalam penelitian ini

meliputi uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji

heteroskedastisitas.

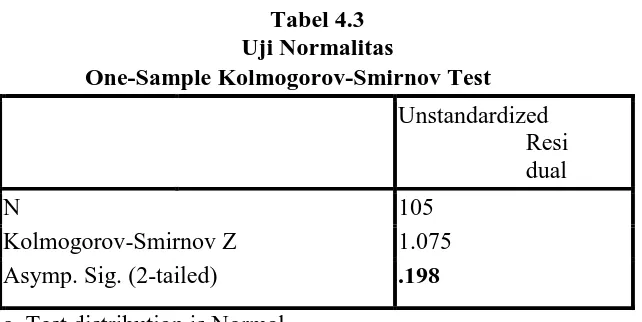

4.2.2.1Uji Asumsi Normalitas

Dalam penelitian ini, uji normalitas terhadap residual

dengan menggunakan uji Kolmogorov-Smirnov. Tingkat

signifikansi yang digunakan . Dasar pengambilan

keputusan adalah melihat angka probabilitas , dengan ketentuan

sebagai berikut.

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi.

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Resi dual

N 105

Kolmogorov-Smirnov Z 1.075

Asymp. Sig. (2-tailed) .198

a. Test distribution is Normal. b. Calculated from data.

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.3, diketahui nilai

probabilitas atau Asymp. Sig. (2-tailed) sebesar 0,198. Karena

nilai probabilitas , yakni 0,198, lebih besar dibandingkan tingkat

signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas

terpenuhi.

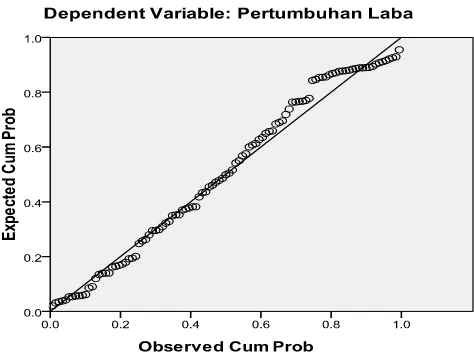

Gambar 4.1 dan Gambar 4.2 merupakan output dari SPSS.

Perhatikan bahwa kurva pada histogram berbentuk kurva normal,

sehingga disimpulkan bahwa asumsi normalitas error dipenuhi. Di

samping itu pada normal probability plot (Gambar 4.2), titik-titik

menyebar cukup dekat pada garis diagonal, maka disimpulkan

Sumber : hasil olahan software spss

Gambar 4.1

Histogram untuk Pengujian Asumsi Normalitas

Sumber: hasil olahan software SPSS

Gambar 4.2

4.2.2.2Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau

tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai

VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi

multikolinearitas (Ghozali, 2013).

Tabel 4.4

Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Current Ratio .638 1.567

Debt to Equity Ratio

.639 1.566

Total Asset Turnover

.994 1.007

Net Profit Margin .988 1.013

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.4, nilai VIF dari

variabel current ratio adalah 1,567, nilai VIF dari variabel debt to

equity ratio adalah 1,566, nilai VIF dari variabel total asset

turnover adalah 1,007, dan nilai VIF dari variabel net profit margin

adalah 1,013. Karena masing-masing nilai VIF tidak lebih besar

dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.2.2.3Uji Asumsi Autokorelasi

Asumsi mengenai independensi terhadap residual

(Field, 2009:220). Nilai statistik dari uji Durbin-Watson berkisar di

antara 0 dan 4. Field (2009:220) menyatakan sebagai berikut.

“Specifically, it (Durbin-Watson) tests whether adjacent residuals

are correlated. The test statistic can vary between 0 dan 4 with a

value 2 meaning that the residuals are uncorrelated".

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari

1 atau lebih besar dari 3 diindikasi terjadi autokorelasi. Field

(2009:220-221) menyatakan sebagai berikut.

“The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For

accuracy, you should look up the exact acceptable values in

Durbin and Watson's (1951) original paper. As very conservative

rule of thumb, values less then 1 or greater than 3 are definitely

cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model”.

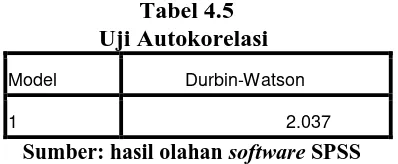

Tabel 4.5 Uji Autokorelasi

Model Durbin-Watson

1 2.037

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.5, nilai dari statistik Durbin-Watson

adalah 2,037. Perhatikan bahwa karena nilai statistik

Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi

terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang

4.2.2.4Uji Heteroskedastisitas

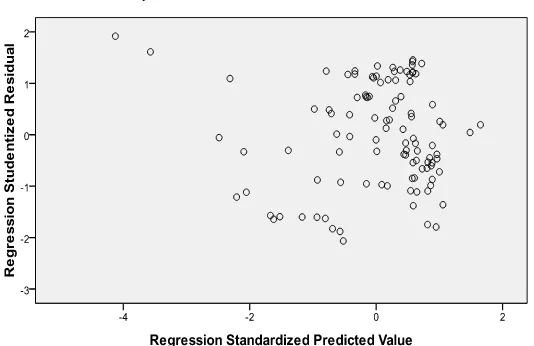

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatter plot

antara SRESID pada sumbu Y, dan ZPRED pada sumbu X. (Field,

2009:230). Menurut Ghozali (2011:139) dasar analisis adalah jika

ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

Sumber: hasil olahan software SPSS

Gambar 4.3 Uji Heteroskedastisitas

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat

bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

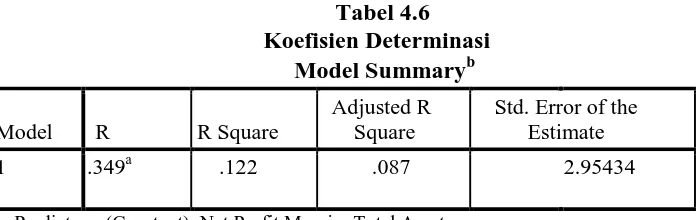

4.2.3 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi)

yang mengukur seberapa besar kemampuan variabel-variabel bebas yang

digunakan dalam persamaan regresi, dalam menerangkan variasi variabel

tak bebas (Supranto, 2005:158). Nilai koefisien determinasi berkisar

antara 0 dan 1. Nilai koefsien determinasi yang kecil (mendekati nol)

berati kemampuan variabel-variabel tak bebas secara simultan dalam

menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien

determinasi yang mendekati 1 berarti variabel-variabel bebas

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variasi variabel tak bebas.

Tabel 4.6 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .349a .122 .087 2.95434

a. Predictors: (Constant), Net Profit Margin, Total Asset Turnover, Debt to Equity Ratio, Current Ratio

b. Dependent Variable: Pertumbuhan Laba

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.6, nilai koefisien determinasi terletak pada

kolom R-Square. Diketahui nilai koefisien determinasi sebesar

mempengaruhi variabel pertumbuhan laba sebesar 12,2%, sisanya sebesar

87,8% dipengaruhi oleh faktor-faktor lain.

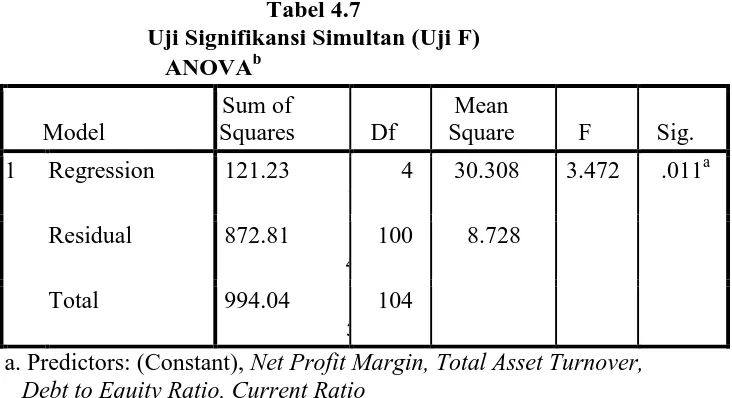

4.2.4 Uji Pengaruh Simultan (Uji F)

Uji pengaruh simultan bertujuan untuk menguji apakah seluruh

variabel bebas secara bersama-sama atau simultan signifikan atau tidak,

dalam mempengaruhi variabel tak bebas, yakni variabel pertumbuhan laba.

Hipotesis nol menyatakan seluruh variabel bebas secara bersamaan

atau simultan tidak memiliki pengaruh yang signifikan secara statistik

terhadap variabel pertumbuhan laba pada tingkat signifikansi 5%.

Sedangkan hipotesis alternatif menyatakan paling tidak terdapat satu

variabel bebas yang pengaruhnya signifikan secara statistik terhadap

pertumbuhan laba pada tingkat signifikansi 5%.

Gambar 4.4

Tabel 4.7

Uji Signifikansi Simultan (Uji F) ANOVAb

a. Predictors: (Constant), Net Profit Margin, Total Asset Turnover,

Debt to Equity Ratio, Current Ratio

b. Dependent Variable: Pertumbuhan Laba

Berdasarkan Tabel 4.7, diketahui nilai F hitung adalah 3,472.

Perhatikan bahwa karena nilai F hitung F tabel, maka disimpulkan

bahwa pengaruh simultan variabel bebas terhadap pertumbuhan laba

signifikan (perhatikan Gambar 4.5).

Gambar 4.5

Daerah Keputusan untuk Uji F

Daerah penerimaan

4.2.5 Uji Pengaruh Parsial (Uji t)

Uji pengaruh parsial bertujuan untuk menguji signifikansi

pengaruh masing-masing variabel bebas terhadap variabel tak bebas, yakni

variabel pertumbuhan laba.

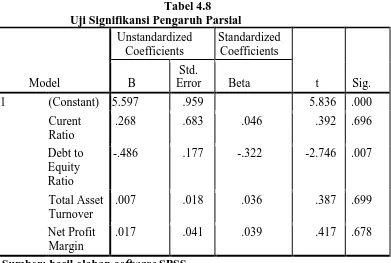

Berdasarkan Tabel 4.8 diperoleh persamaan regresi linear sebagai

berikut berikut

Pertumbuhan laba = 5,597 + 0,268 Current Ratio –0,486Debt to Equity

Ratio + 0,007Total Asset Turnover + 0,017Net Profit Margin

Hipotesis nol menyatakan suatu variabel bebas tidak signifikan

dalam mempengaruhi variabel tak bebas, yakni variabel pertumbuhan

laba. Sementara hipotesis alternatif menyatakan suatu variabel bebas

pertumbuhan laba. Berikut aturan dalam pengambilan keputusan terhadap

hipotesis.

Jika nilai probabilitas (Sig.) 0,05 maka hipotesis nol diterima.

Jika nilai probabilitas (Sig.) 0,05 maka hipotesis alternatif diterima.

Cara lain pengambilan keputusan terhadap hipotesis dapat

dilakukan dengan membandingkan nilai statistik dari uji ( hitung)

terhadap tabel. Sebelum menghitung nilai tabel, terlebih dahulu

menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat

bebas.

Perhatikan bahwa menyatakan jumlah elemen dalam sampel

yang diteliti, sedangkan merupakan jumlah variabel. Diketahui jumlah

elemen dalam sampel penelitian ini sebanyak 105 dan jumlah variabel

adalah 5, sehingga derajat bebas adalah . Misalkan

tingkat signifikansi yang digunakan adalah 5%, sehingga nilai tabel

dengan derajat bebas 100 dan tingkat signifikansi adalah .

Gambar 4.6

Menentukan Nilai Tabel dengan Microsoft Excel

Gambar 4.7

Aturan Pengambilan Keputusan terhadap Hipotesis berdasarkan Uji

Daerah penerimaan ,

penolakan (pengaruh

tidak signifikan) Daerah penerimaan

, penolakan (pengaruh

signifikan) Daerah penerimaan

, penolakan

Atau sama saja dengan sebagai berikut.

| | | | | | | |

4.3Pembahasan

4.3.1 Pengujian Pengaruh Current Ratio ( ) Terhadap Pertumbuhan Laba ( )

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai

probabilitas atau Sig. dari variabel current Ratio adalah 0,696. Karena

nilai probabilitas current Ratio, yakni 0,696, lebih besar dari tingkat

signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi

antara current Ratio dengan variabel pertumbuhan laba tidak signifikan

secara statistik. Perhatikan juga bahwa nilai | | | |, yakni

| | | |. Hasil dengan pendekatan probabilitas sama dengan

hasil berdasarkan uji .

4.3.2 Pengujian Pengaruh Debt To Equity Ratio ( Pertumbuhan Laba (

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai

probabilitas atau Sig. dari variabel debt to equity ratio adalah 0,007.

Karena nilai probabilitas debt to equity ratio, yakni 0,007, lebih kecil dari

tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang

signifikan secara statistik. Perhatikan juga bahwa nilai | | | |,

yakni | | | |. Hasil dengan pendekatan probabilitas sama

dengan hasil berdasarkan uji .

4.3.3 Pengujian Pengaruh Total Aseets Turnover ( Pertumbuhan Laba (

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai

probabilitas atau Sig. dari variabel total asset turnover adalah 0,699.

Karena nilai probabilitas total asset turnover, yakni 0,699, lebih besar dari

tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang

terjadi antara total asset turnover dengan variabel pertumbuhan laba tidak

signifikan secara statistik. Perhatikan juga bahwa nilai | | | |,

yakni | | | |. Hasil dengan pendekatan probabilitas sama

dengan hasil berdasarkan uji .

4.3.4 Pengujian Pengaruh Net Profit Margin (( Pertumbuhan Laba (

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai

probabilitas atau Sig. dari variabel net profit margin adalah 0,678. Karena

nilai probabilitas net profit margin, yakni 0,0,678, lebih besar dari tingkat

signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi

antara net profit margin dengan variabel pertumbuhan laba tidak

yakni | | | |. Hasil dengan pendekatan probabilitas sama

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, setelah melalui

tahap pengumpulan data, pengolahan data, analisis data dan yang terakhir

interpretasi hasil analisis mengenai pengaruh current ratio, debt to equity ratio,

total asset turnover,dan net profit margin terhadap pertumbahan laba dengan

menggunakan data yang mendekati distribusi normal, tidak terdapat

mutikolinearitas, bebas autokorelasi dan tidak adanya heteroskedastisitas,

maka dihasilkan kesimpulan sebagai berikut :

1. Current Ratio (X1) Berpengaruh positif terhadap Pertumbuhan Laba

(Y) Pada Perusahaan Manufaktur Secara Parsial periode 2010-2014.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan

oleh Anugrah (2014).

2. Debt to Equity Ratio (X2) Berpengaruh negatif dan signifikan terhadap

Pertumbuhan Laba (Y) Pada Perusahaan Manufaktur Secara Parsial

periode 2010-2014. Hasil penelitian ini sejalan dengan hasil penelitian

yang dilakukan oleh Cahyaningrum (2012).

3. Total Assets Turnover (X3) Berpengaruh positif terhadap

Pertumbuhan Laba (Y) Pada Perusahaan Manufaktur Secara Parsial

periode 2010-2014. Hasil penelitian ini sejalan dengan hasil penelitian

4. Net Profit Margin (X4) Berpengaruh positif terhadap Pertumbuhan

Laba (Y) Pada Perusahaan Manufaktur Secara Parsial periode

2010-2014. Hasil penelitian ini sejalan dengan hasil penelitian yang

dilakukan oleh Cahyaningrum (2012) dan Meythi (2005).

5. Curren Ratio, Debt to Equity Ratio, Total Asset Turnover, Net Profit

Margin berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur secara simultan.

5.2 Saran

Adapun saran- saran yang dapat diberikan sebagai hasil dari penelitian ini

adalah sebagai berikut:

1. Bagi perusahaan

yaitu evaluasi secara terus menerus sebaiknya dilakukan perusahaan

untuk menilai kinerjanya sehingga dapat diketahui adanya kenaikan

atau penurunan dari kinerja perusahaan. Selain itu dengan adanya

evaluasi maka pihak perusahaan dapat mengetahui penyebab

kenaikan atau penurunan kinerjanya sehingga dapat menentukan

kebijakan yang tepat guna mencapai keuntungan yang optimal di

masa yang akan datang.

2. bagi investor

Sebelum mengambil keputusan investasi, para investor sebaiknya

mempertimbangkan analisis rasio keuangan yang dapat

3. Peneliti selanjutnya

a. disarankan untuk menggunakan sampel yang lebih banyak dengan

karakteristik yang lebih beragam dari berbagai sektor dan periode

penelitian yang lebih terbaru.

b. Penelitian yang akan datang juga sebaiknya menambah variabel

independen yang masih berbasis pada laporan keuangan selain

yang digunakan dalam penelitian ini dengan tetap berlandaskan

BAB II

TINJAUAN PUSTAKA

2.1 Analisis Laporan Keuangan

Analisis laporan keuangan merupakan penelaahan tentang hubungan dan

kecenderungan atau trend untuk mengetahui apakah keadaan keuangan, hasil

usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan.

Analisis dilakukan dengan mengukur hubungan antara unsur - unsur laporan

keuangan dan bagaimana perubahan unsur –unsur itu dari tahun ke tahun untuk

mengetahui perkembangannya. (Djarwanto, 2004:59) dan juga analisis laporan

keuangan mengurangi ketergantungan pada firasat, tebakan, dan intuisi dalam

pengambilan keputusan, serta mengurangi ketidakpastian analisis bisnis.

Menurut Kasmir (2008:66) agar laporan keuangan menjadi lebih berarti

sehingga dapat dipahami dan dimengerti oleh berbagai pihak, perlu dilakukan

analisis laporan keuangan. Bagi pihak pemilik dan manajemen, tujuan utama

analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan

perusahaan saat ini. Dengan mengetahui posisi keuangan, akan terlihat pencapai

target yang direncanakan sebelumnya.

Hanafi (2005) mengemukakan bahwa untuk menganalisis laporan

keuangan, seorang analis keuangan harus melakukan beberapa hal:

1. Menentukan tujuan dari analisis keuangan

2. Memahami konsep-konsep dan prinsip-prinsip yang mendasari laporan

3. Memahami kondisi ekonomi dan bisnis yang mempengaruhi usaha perusahaan

tersebut.

Analisis laporan keuangan merupakan kumpulan proses yang merupakan

bagian dari analisis bisnis (Subramanyam, 2010:23). Terdapat lima alat penting

untuk analisis keuangan, yaitu:

1. Analisis laporan keuangan komparatif

Analisis ini dilakukan dengan cara menelaah laporan posisi keuangan, laporan

laba rugi, atau laporan arus kas yag berurutan dari suatu periode ke periode

berikutnya.

2. Analisis laporan common-size

Menurut Fraser (2008), analisis laporan keuangan common-size adalah analisis

rasio keuangan memperkenalkan perbandingan perusahaan-perusahaan

dengan tingkatan yang berbeda atas penjualan atau total aktiva dengan

memakai suatu penyebut umum.

3. Analisis rasio keuangan

Yang dimaksud rasio dalam analisis laporan keuangan adalah suatu angka

yang menunjukan hubungan antara suatu unsur dengan unsur lainnya dalam

laporan keuangan (Djarwanto 2004:143). Menurut Kasmir (2008), rasio

keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam

laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

4. Valuasi

Valuasi merupakan hasil penting dari berbagai jenis analisis bisnis dan laporan

atau sahamnya dengan dasar present value thoery dari time value of money

yang menyatakan bahwa sebuah entitas lebih menyukai konsumsi saat ini

daripada konsumsi di masa depan (Subramanyam, 2010:47).

5. Analisis arus kas

Analisis arus kas digunakan sebagai alat untuk mengevaluasi sumber dana dan

penggunaan dana. Analisis arus kas menyediakan pandangan tentang

bagaimana perusahaaan memperoleh pendanaanya dan menggunakan sumber

dayanya (Subramanyam 2010:47).

Untuk melakukan analisis laporan keuangan diperlukan metode dan

analisis yang tepat. Tujuan penentuan metode dan teknik memberikan hasil

yang maksimal. Selain itu, pengguna hasil analisis tersebut dapat dengan

mudah untuk menginterpretasikannya. Pada dasarnya ada beberapa jenis

analisis yang dapat dipakai menurut Djarwanto (2004:61) yaitu sebagai

berikut :

1. Analisis Internal

Analisis Internal adalah analisis yang dilakukan oleh mereka yang bisa mendapatkan informasi yang lengkap dan terperinci mengenai suatu perusahaan. analisis demikian terutama dilakukan oleh manajemen dalam mnegukur efisiensi usaha dan menjelaskan perubahan yang terjadi dalam kondisi keuangan.

2. Analisis Eksternal

3. Analisis Horizontal (Dinamis)

Analisis Horizontal adalah analisis perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun guna mengetahui kekuatan dan kelemahan perusahaan yang bersangkutan.

4. Analisis Vertikal (Statis)

Analisis Vertikal adalah laporan keuangan yang terbatas hanya pada satu periode akuntansi saja.

2.1.1 Tujuan dan Manfaat Analisis Rasio Keuangan

Seperti diketahui bahwa setiap laporan keuangan yang dibuat

sudah pasti memiliki tujuan tertentu. dalam praktiknya terdapat beberapa

tujuan yang hendak dicapai, terutama bagi pemilik usaha dan manajemen

perusahaan. disamping itu, tujuan laporan keuangan disusun guna

memenuhi kepentingan berbagai pihak yang berkepentingan terhadap

perusahaan. terdapat beberapa tujuan dari analisis laporan keuangan

menurut Harahap (2008:195) yaitu :

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit)

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan sperti prediksi, peningkatan (rating)

1) dapat menilai prestasi perusahaan.

2) dapat memproyeksi keuangan perusahaan.

3) dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

a. Posisi keuangan ( Asset, neraca dan modal) b. Hasil usaha perusahaan

c. Likuiditas d. Solvabilitas e. Aktivitas f. Rentabilitas

g. Indikator pasar modal

4) menilai perkembangan dari waktu ke waktu. 5) melihat komposisi struktur keuangan, arus dana.

7. Dapat menetukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis. 8. Dapat membandingkan situasi perusahaan dengan perusahaan

lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuanga, hasil usaha, struktur keuangan, dan sebagainya.

10.Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

Analisis laporan keuangan juga memiliki manfaat. Ada beberapa

manfaat bagi perusahaan dalam penggunaan analisis laporan keuangan

menurut Kasmir (2008:68). Secara umum dikatakan bahwa manfaat

analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

2.1.2 Rasio Keuangan

Rasio Keuangan merupakan bagian dari Analisis Laporan

Keuangan yang sangat erat kaitannya, karena Rasio Keuangan merupakan

alat analisis laporan keuangan yang tergolong pada alat analisis Umum

(Sjahrial, 2013:36) . Berikut ini merupakan bagian dari Alat Analisis

Umum :

1. Analisis Laporan Keuangan Komparatif (Comparative Analysis)

2. Analisis Laporan Keuangan Berukuran Sama (Common Size Analysis)

3. Analisis Rasio (Ratio Analysis)

4. Analisis Laporan Arus Kas (Cash Flow Statement Analysis)

Analisis Rasio (Ratio Anlysis) merupakan salah satu analisis paling

popular dan banyak digunakan karena sangat sederhana yang

menggunakan operasi aritmatika, namun interpretasinya sangat kompleks

(sjahrial, 2013:36). Menurut kasmir (2008:104) analisis Rasio Keuangan

adalah laporan keuangan melaporakan aktivitas yang sudah dilakukan

perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan

dituangkan dalam angka-angka, baik dalam bentuk mata uang rupiah

maupun mata uang asing. Angka-angka yang ada dalam laporan keuangan

menjadi kurang berarti jika hanya dilihat dari satu sisi saja. artinya kita

hanya dapat melihat apa adanya. Angka-angka ini akan menjadi lebih

apabila dapat kita bandingkan antara satu komponen dengan komponen

lainnya. caranya adalah dengan membandingkan angka -ngka yang ada

perbandingan, dapat disimpulkan posisi keuangan suatu perusahaan untuk

periode tertentu. Pada akhirnya kita dapat menilai kinerja manajemen

dalam periode tersebut. Perbandingan ini kita kenal dengan nama Analisis

Rasio Keuangan.

Rasio keuangan menurut James dalam Kasmir (2008:104)

merupakan indeks yang menghubungkan dua angka akuntansi dan

diperoleh dengan membagi satu angka dengan angka lainnya. Rasio

keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja

perusahaan. Jadi Rasio Keuangan merupakan kegiatan membandingkan

angka-angka yang ada dalam laporan keuangan dengan cara membagi satu

angka dengan angka lainnya. Hasil rasio keuangan ini digunakan untuk

menilai kinerja manajemen dalam suatu periode apakah mencapai target

seperti yang telah ditetapkan, kemudian juga dapat dinilai kemampuan

manajemen dalam memberdayakan sumber daya perusahaan secara

efektif.

2.1.3 Jenis-Jenis Rasio Keuangan

Analisis rasio-rasio keuangan pada dasarnya disusun dengan

menggabungkan angka-angka di dalam atau antara laporan laba-rugi

dan neraca. Dengan cara rasio semacam itu diharapkan pengaruh

perbedaan ukuran akan hilang. Pada dasarnya analisis rasio dapat

1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan

membayar kewajiban jangka pendek (utang lancar) pada saat jatuh tempo

dengan menggunakan aktiva lancar. Dari keterangan diatas dapat diketahui

bahwa dasar perhitungan rasio diperoleh dari aktiva lancar dibandingkan

dengan kewajiban lancar. semakin tinggi rasio ini semakin baik, artinya

aktiva lancar dapat menutupi kewajiban lancar yang disebut likuid. akan

tetapi terlalu tinggi rasio ini juga tidak baik karena perusahaan tidak dapat

mengelola aktiva lancar dengan efektif (sjahrial, 2013:37).

Aktiva lancar merupakan sumber daya yang relatif likuid. Aktiva

lancar seperti kas, piutang dagang, persediaan, dan beban dibayar dimuka.

Menurut Simamora (2000:523) untuk memenuhi syarat sebagai aktiva

lancar, suatu aktiva lancar harus bisa dikonversikan menjadi kas dalam

jangka waktu yang relatif singkat, tanpa mengganggu kegiatan-kegiatan

normal perusahaan.

Rasio likuiditas dapat dibagi menjadi beberapa jenis. jenis-jenis

rasio likuiditas yang dapat digunakan perusahaan untuk mengukur

kemampuan menurut Kasmir (2008:134) yaitu :

1. Rasio Lancar ( Current Ratio)

2. Rasio Yang Sangat Lancar (Quick Ratio Atau Acid Test Ratio)

3. Rasio Kas (Cash Ratio)

4. Rasio Perputaran Kas

Rasio yang menjadi variabel dan fokus penelitian ini adalah rasio

lancar (current ratio). Rumus untuk menghitung rasio lancar menurut

Subramanyam (2010:44) adalah :

Current Ratio (Rasio Lancar) =

x 100%

2. Rasio Solvabilitas

Pendanaan perusahaan bersumber dari dua pendanaan yaitu dari

kreditor jangka pendek seperti pemasok dan kreditor jangka panjang

seperti pemegang saham. Rasio solvabilitas menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban jangka panjangnya

(Subramanyam, 2010:46). Menurut Kasmir (2008:157) DER merupakan

rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini

membandingkan antara seluruh utang, termasuk utang lancar dengan

seluruh ekuitas. Rasio ini berfungsi mengetahui setiap modal yang dimiliki

yang dijadikan untuk jaminan utang dan memberikan petunjuk mengenai

kelayakan dan risiko keuangan perusahaan. Bagi pihak kreditor, semakin

besar rasio solvabilitas akan tidak menguntungkan disebabkan akan

semakin besar risiko yang ditanggung atas kegagalan yang mungkin

terjadi diperusahaan. Namun bagi pihak pemegang saham, semakin tinggi

rasio ini akan semakin baik.

Menurut Rahardjo (2008:118) rasio solvabilitas adalah kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek dan jangka

dibandingkan dengan dana yang berasal dari kreditor. Menurut Kasmir

(2008:155) beberapa jenis rasio solvabilitas yang sering digunakan

perusahaan adalah :

1. Debt to asset ratio 2. Debt to equity ratio

3. Long term debt to equity ratio

4. Tangible asset debt coverage

5. Current liabilities to net worth

6. Time interest earned

7. Fixed charge coverage

Pada penelitian ini yang menjadi fokus dan variabel adalah rasio

Debt To Equity Ratio. Menurut Subramanyam (2010:44) rumus untuk

menghitung total utang terhadap ekuitas ( Debt To Equity Rasio)

Debt to Equity Ratio =

x 1kali

3. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktivanya. Rasio ini mengukur

tingkat efisensi pemanfaatan sumber daya perusahaan. Terdapat beberapa

jenis rasio aktivitas menurut Kasmir (2008:175) yaitu:

1. Perputaran Piutang Usaha (Account Receveible Turnover) 2. Hari rata-rata penagihan piutang ( Days of receivable) 3. Perputaran persediaan (inventory turnover)

4. Hari Rata-rata penagihan sediaan (days of inventory) 5. Perputaran modal kerja (working capital turnover) 6. Perputaran aktiva tetap (Fix Asset turn over) 7. Perputaran Aktiva (asset turnover).

Pada penelitian ini yang menjadi fokus penelitian dan variabel

adalah rasio perputaran total asset (total asset turn over). Rasio ini

memperoleh penjualan yang dilakukan perusahaan. Rumus rasio ini

menurut Subramanyam (2010:45)

Total Asset Turn Over =

x 1kali

4. Rasio Rrofitabilitas

Rasio profitabilitas merupakan rasio untuk mengukur kemampuan

perusahaan dalam memperoleh laba. Rasio ini memberi ukuran tingkat

efektivitas manajemen perusahaan. Tujuan perusahaan adalah

mempertahankan kelangsungan hidupnya, untuk tetap bertahan perusahaan

harus mampu untuk menghasilkan laba. Bila perusahaan rugi, pihak

kreditor akan mempertimbangkan untuk tetap memberi pinjaman atau

menanamkan modalnya pada perusahaan tersebut. Menurut Kasmir

(2008:199) rasio profitabilitas dapat diklasifikasikan menjadi 4 yaitu :

1. Profit Margin ( profit margin on sales) a. Gross Profit Margin

b. Net Profit Margin 2. Return On Investment (ROI) 3. Return On Equity (ROE) 4. Laba Per Lembar Saham

Pada penelitian ini yang menjadi fokus dan variabel adalah Net

profit margin yang merupakan bagian dari rasio profit margin. NPM yang

merupakan ukuran keuntungan antara laba setelah beban bunga dan pajak

dibandingkan dengan penjualan (Kasmir, 2008:200). Rumus untuk

mengukur NPM menurut Subramanyam (2010:45)

Net Profit Margin =

x 100%

Laba secara operasional merupakan perbedaan antara pendapatan yang

direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang

berkaitan dengan pendapatan tersebut. Sedangkan pengertian laba menurut IAI

dalam Chariri (2003:213) adalah kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi peranan modal. Sementara pengertian laba yang dianut oleh struktur

akuntansi sekarang ini adalah laba akuntansi yang merupakan selisih pengukuran

pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat

bergantung pada ketepatan pengukuran pendapatan dan biaya. Jadi dalam hal ini

laba hanya merupakan angka artikulasi dan tidak didefinisikan tersendiri secara

ekonomik seperti halnya aktiva atau hutang (Chariri, 2003:213).

Menurut Harahap (2005:263) laba merupakan angka yang penting dalam

laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam

perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan

pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan

penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam

penilaian prestasi atau kinerja perusahaan. Belkaoui dalam Chariri (2003:214)

menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai

1. Laba didasarkan pada transaksi yang benar-benar terjadi.

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam

laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus

kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari

serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah

satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang

dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode

sebelumnya (Takarini, 2003).

Rumus untuk menghitung pertumbuhan laba menghitung pertumbuhan

laba sesuai dengan Penelitian yang dilakukan oleh Cahyaningrum (2012) adalah

sebagai berikut : Pertumbuhan Laba =

2.2.1 Faktor–Faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Hanafi (2005) menyebutkan bahwa pertumbuhan laba

1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.2.2 Analisis Pertumbuhan Laba

Menurut Angkoso (2006) ada dua macam analisis untuk

menentukan pertumbuhan laba yaitu analisis fundamental dan

analisis teknikal.

1. Analisis Fundamental

memprediksikan pertumbuhan laba di masa yang akan datang dengan mengestimasi faktor-faktor

2. Analisis Tehnikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan. Berdasarkan pernyataan tersebut di atas, dapat disimpulkan bahwa untuk menentukan pertumbuhan laba dapat dilakukan dua analisis, yaitu analisis fundamental dan analisis teknikal. Dalam hal ini analisis yang digunakan adalah analisis fundamental. Analisis fundamental merupakan analisis yang berkaitan dengan kinerja perusahaan. Kinerja perusahaan dapat diketahui melalui rasio keuangan.

2.3 Penelitian Terdahulu

Penelitian mengenai rasio keuangan terhadap perubahan laba telah

banyak dilakukan. Beberapa penelitian yang pernah dilakukan sebelumnya

antara lain :

Anugrah (2014) meneliti Analisis CR, DER, TATO, GPM dan ROE

Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia (BEI), Hasil penelitian menunjukkan bahwa DER, TATO,

GPM dan ROE Berpengruh positif terhadap pertumbuhan laba CR Berpengruh

negatif terhadap pertumbuhan laba

Ardiatmi (2014) meneliti Analisis Pengaruh Current Ratio, Debt To

Equity Ratio, Total Assets Turnover, Firm Size Dan Debt Ratio Terhadap

Profitabilitas (ROE). Hasil penelitian menunjukkan bahwa CR, DER, TAT, Debt

Ratio Berpengaruh Positif Terhadap ROE sedangkan Firm Size Berpengaruh

Cahyaningrum (2012) dengan judul Analisis Manfaat Rasio Keuangan

Dalam Memprediksi Pertumbuhan Laba. Hasil penelitian menunjukkan bahwa

Working Capital To Assets , TAT, NPM, Berpengaruh Positif Terhadap

Pertumbuhan Laba sedangkan DER Berpengaruh Negatif Terhadap Pertumbuhan

Laba.

Nugroho (2013) dalam penelitian analisis rasio keuangan untuk

memprediksi perubahanlaba perusahaan (studi empiris pada perusahaan jasa dan

perdagangan yang terdaftar di bursa efek indonesia). Hasil penelitian

menunjukkan bahwa Rasio Likuiditas, Rasio Aktivitas, Rasio Pemanfaatan

Aktiva, Rasio Kinerja Operasi Berpengaruh Positif Terhadap Perubahan Laba

Perusahaan.

Nurvigia (2010) meneliti Pengaruh Rasio Keuangan Terhadap

Pertumbuhan Laba Pada Perusahaan Otomotif yang Terdaftar Di BEI. Hasil

penelitian menunjukkan bahwa CR, WCTA, DER, dan NPM Berpengaruh Secara

Simultan Terhadap Pertumbuhan Laba.

Meythi (2005) meneliti Rasio Keuangan yang paling baik Untuk

Memprediksi Pertumbuhan Laba: suatu studi empiris pada perusahaan manufaktur

yang terdaftar di bursa efek jakarta. Hasil penelitian menunjukkan bahwa hanya

ROA yang berpengaruh positif signifikan dalam memprediksi pertumbuhan laba

sedangkan TAT, NPM dan Gross Profit Margin Tidak Berpengaruh Signifikan

Tabel 2.1 Penelitian Terdahulu

No Nama

(Tahun)

Judul Variabel Hasil

2.4 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara variabel-variabel penelitian yaitu variabel Independen dengan

variabel dependen. Berdasarkan latar belakang dan tinjauan teoritis yang telah

diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada

gambar 2.1

Current ratio merupakan perbandingan antara aktiva lancar dengan

kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka

pendeknya. Current ratio menunjukkan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dan

jangka pendeknya. Dari kerangka konseptual diatas dapat ditarik kesimpulan

bahwa CR berpengaruh positif terhadap pertumbuhan laba pada perusahaan

manufaktur secara parsial.

Debt to equity Ratio menggambarkan sampai sejauh mana modal pemilik

dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang

mengukur hingga sejauh mana perusahaan dibiayai dari hutang. Rasio ini sering

digunakan para analis dan para investor untuk melihat seberapa besar hutang

perusahaan jika dibandingkan ekuitas yang dimiliki oleh perusahaan atau para

pemegang saham. Semakin tinggi DER menunjukkan semakin tinggi penggunaan

hutang sebagai sumber pendanaan perusahaan. Hal ini dapat menimbulkan

resikoyang cukup besar bagi perusahaan ketika perusahaan tidak mampu

membayar kewajiban tersebut pada saat jatuh tempo, sehingga akan mengganggu

kontinuitas operasi perusahaan. Selain itu, perusahaan akan dihadapkan pada

biaya bunga yang tinggi sehingga dapat menurunkan laba perusahaan. Dari

kerangka konseptual diatas dapat ditarik kesimpulan bahwa DER berpengaruh

negative dan signifikan terhadap pertumbuhan laba pada perusahaan manufaktur

secara parsial.

Total assets turnover merupakan rasio yang menggambarkan perputaran

aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik

yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan

menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam

menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat