Pengaruh Rasio Keuangan Terhadap Return Saham Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Berdasarkan uraian dan pembahasan mengenai pengaruh rasio likuiditas, rasio profitabilitas, dan rasio solvabilitas terhadap return saham pada perusahaan properti yang terdaftar di

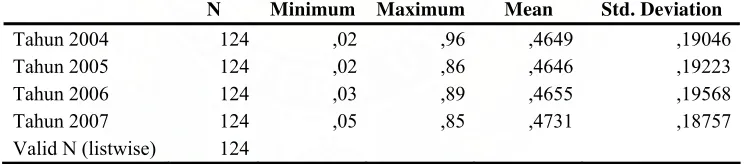

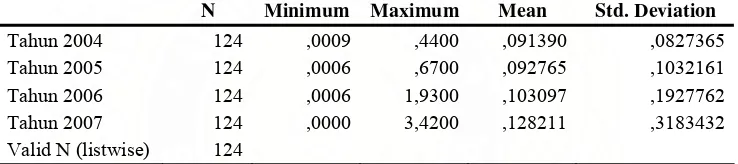

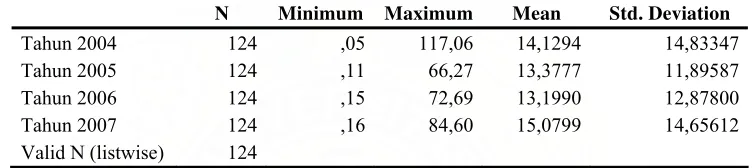

yang sering digunakan dalam menilai kinerja keuangan perusahaan adalah rasio. likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas dan

Tujuan dari penelitian ini adalah untuk mengetahui, pengaruh rasio rentabilitas, likuiditas, solvabilitas terhadap return saham pada Perusahaan Otomotive Yang

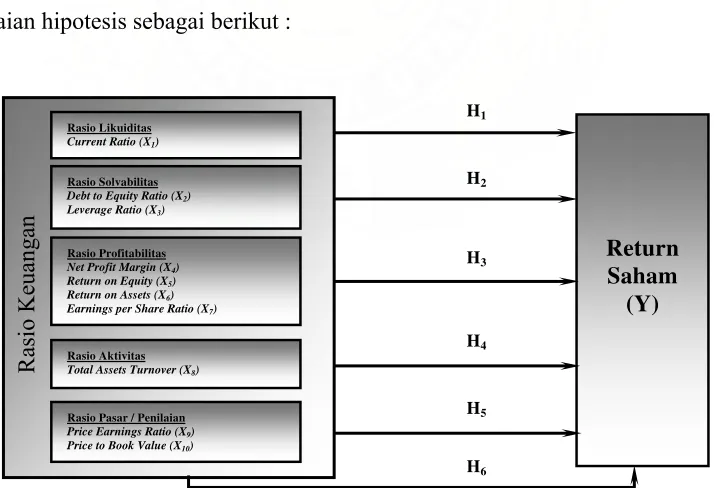

Penelitian ini bertujuan untuk mengetahui pengaruh rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio solvabilitas, dan rasio nilai pasar yang masing- masing

2 Rasio likuiditas diproksikan dengan Current Ratio, rasio profitabilitas diproksikan dengan Return On Assets, rasio solvabilitas diproksikan dengan Debt to Equity Ratio, rasio

Pengaruh Rasio Likuiditas, Rasio Profitabilitas, Rasio Aktivitas, Rasio Solvabilitas, dan Rasio Nilai Pasar Terhadap Return Saham (Studi Empiris Pada Perusahaan

Tujuan dari penelitian ini adalah untuk mengetahui, pengaruh rasio rentabilitas, likuiditas, solvabilitas terhadap return saham pada Perusahaan Otomotive Yang

Untuk menguji pengaruh antara rasio keuangan yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas terhadap perubahan laba perusahaan