ABSTRAK

ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP RETURN SAHAM PERUSAHAAN PADA PERUSAHAAN PROPERTI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

ANNISA DIANDRA

Penelitian ini bertujuan untuk menganalisis pengaruh faktor fundamental terhadapreturnsaham pada perusahaan property yang terdaftar di Bursa Efek Indonesia.Return saham adalah sejumlah dana yang akan diterima oleh investor sesuai dengan jumlah dana yang diinvestasikan. Hipotesis dalam penelitian ini adalah faktor fundamental (rasio likuiditas, rasio profitabiltas, rasio solvabilitas) memiliki pengaruh yang signifikan terhadapreturnsaham baik secara parsial maupun secara simultan.

Annisa Diandra

Hasil penelitian ini menyatakan bahwa ketika diuji secara parsial rasio likuiditas dan profitabilitas berpengaruh signifikan terhadapreturnsaham sedangkan rasio solvabilitas tidak berpengaruh signifikan terhadapreturnsaham. Ketika diuji secara simultan rasio likuiditas, profitabilitas dan solvabilitas berpengaruh signifikan terhadapreturnsaham

RIWAYAT HIDUP

Penulis dilahirkan di Palembang, 8 Mei 1993, sebagai anak kedua dari empat bersaudara, dariBapakIr. Indra Surya, M.T.dan Ibu Ir. Alice Yasmin, M.M.

MOTTO

Bila anda berani bermimpi tentang sukses brarti anda sudah memegang kunci kesuksesan hanya tinggal berusaha mencari lubang kuncinya untuk membuka

gerbang kesuksesan (john saviquecapone)

Hal terindah dalam hidup kita adalah misteri. Misteri adalah sumber semua seni sejati dan semua ilmu pengetahuan.

(Albert Einsten)

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah

i

i PERSEMBAHAN

Puji dan syukur hanya kepada ALLAH SWT, Penulis mempersembahkan karya pertama yang sederhana ini kepada:

“Papi dan Ibu, Kedua orangtuaku tercinta yang selalu menjadi motivasiku untuk segera meyelesaikan skripsi ini”

“Kakak dan adik–adikku yang selalu memberikan semangat dan dukungan kepadaku selama ini”

“Serta untuk sahabat–sahabatku dan seluruh teman–temanku yang selalu memberikan motivasi dan dukungan selama menyelesaikan pendidikan”.

ii

SANCAWACANA

Puji syukur penulis ucapkan atas kehadirat ALLAH SWT karena dengan rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini, dengan judul“Analisis Pengaruh Faktor Fundamental Terhadap ReturnSaham Perusahaan Pada Perusahaan Properti Yang Terdaftar Di Bursa Efek Indonesia”.

Terwujudnya skripsi tidak lepas dari bantuansemua pihak, untuk itu penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.S.B.A. selaku Pembimbing I dan Pembimbing Akademik, atas kesabaran, motivasi, waktu,

iii

5. Bapak Muslimin, S.E., M.Si., selaku Pembimbing II atas kesabaran, waktu, pengetahuan, bimbingan, saran, kritik, semangat, motivasi yang diberikan selama proses penyelesaian skripsi ini.

6. Bapak Hidayat Wiweko, S.E., M.Si., selaku Penguji Utama, atas kesediaannya dalam memberikan bimbingan, nasihat, kritik, dan saran dalam proses penyelesaian skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan ilmu dan bimbingannya dengan penuh keikhlasan selama penulis menjalani masa kuliah.

8. Seluruh Staff Fakultas Ekonomi dan Bisnis Universitas Lampung. 9. Kepada orangtuaku Bapak Indra Surya dan Ibu Alice Yasmin atas kasih

sayang, doa dan dukungan yang selalu diberikan selama ini.

10. Kepada kakak dan adik- adikku Andra Vidyarini, Razana Ariandra, dan Salsabila Putri Noviandra atas semangat, dukungan dan kasih sayangnya 11. Sahabat- sahabat terbaikku Ossy Dwi Setya, Nur Octarina Sekar Arum,

Mega Nanda Saputra, Ni Wayan Sri Ayu M.S., Ria Amanda, Villicita Indah,dan Siti Latifah Destikasari, terima kasih atas kebersamaan, dan keceriaan yang kalian hadirkan serta dukungan yang diberikan selama ini. 12. Teman-teman seperjuangandari SMA Desna , Ira, Tiara, Esti, Lia, Lestari,

Arief, Arif S, Bayu.

iv

Madya, Damar,Edo, Yosi, Topan, serta teman-teman lain yang tidak dapat disebutkan namanya satu persatu.

14. Keluarga KKN Desa Sukorahayu Kecamatan Labuhan Maringgai Kabupaten Lampung Timur 2014 Maya, Mbak Diana, Lili, Asih, Anas, Kak Andi, Aldi, Anggih dan Angga.

15. Kakak- kakak senior yang memberikan motivasi dan hiburan selama penulisan skripsi ini Mbak Sheila Loefita, S.E. dan Kak Yudi Okta, S.E.

Demikianlah penulis mengucapkan terima kasih atas bantuan semua pihak, penulis berharap semoga tulisan ini dapat bermanfaat.

Bandarlampung, Februari 2015.

Penulis

DAFTAR TABEL

Tabel Halaman

2.1. Kajian Penelitian Terdahulu ……… 23

3.1. Operasionalisasi Variabel ……… 27

3.2. Perusahaan Properti yang Menjadi Sampel……… 36

4.1. Uji Normalitas Rasio Likuiditas ...….. 39

4.2. Uji Normalitas Rasio Profitabilitas…...…………... 40

4.3. Uji Normalitas Rasio Solvabilitas ….......………... 41

4.4. Uji NormalitasReturn Saham ………... 42

4.5. Uji Normalitas Rasio Likuiditas, Profitabilitas, Solvabilitas danReturnSaham ………... 43

4.6.Uji Multikonolieritas ………...... 44

4.7.Keputusan Ada Tidaknya Autokorelasi ……….... 45

4.8 Hasil Uji Autokorelasi ... 45

4.9 Hasil Korelasi Rasio Likuiditas danReturnSaham ... 47

4.10 Hasil Koefisien Determinasi Rasio Likuiditas ... 48

4.11. Uji F Rasio Likuiditas ... 48

4.13 Hasil Korelasi Rasio Profitabilitas danReturnSaham ... 50

4.14 Hasil Koefisien Determinasi Rasio Profitabilitas ... 51

4.15. Uji F Rasio Profitabilitas ... 51

4.16 Uji t Rasio Profitabilitas ... 52

4.17 Hasil Korelasi Rasio Solvabilitas danReturnSaham ... 53

4.18 Hasil Koefisien Determinasi Rasio Solvabilitas ... 54

4.19. Uji F Rasio Sovabilitas ... 55

4.20 Uji t Rasio Solvabilitas ... 55

4.21 Hasil Korelasi Rasio Likuiditas, Profitabilitas, Solvabilitas danReturnSaham ... 57

4.22 Hasil Koefisien Determinasi Rasio Likuiditas, Profitabilitas, Dan Solvabilitas, TerhadapReturnSaham ... 58

4.23. Uji F Rasio Likuiditas, Profitabilitas, dan Solvabilitas TerhadapReturnSaham ... 59

DAFTAR GAMBAR

Gambar Halaman

1.1. Kerangka Penelitian ……… 8

v DAFTAR ISI

Halaman

DAFTAR TABEL ………. viii

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

I. PENDAHULUAN 1.1.Latar Belakang Masalah ……….. 1

1.2.Perumusan Masalah ……….. 6

1.3.Tujuan Penelitian ……….. 6

1.4.Manfaat Penelitian ……….. 7

1.5.Kerangka Penelitian ……….. 7

1.6.Hipotesis Penelitian ……….. 8

II. TINJAUAN PUSTAKA 2.1. Laporan Keuangan ………... 9

2.2. Faktor Fundamental ……… 11

2.3. Saham ……… 17

2.4.ReturnSaham ……… 20

2.5. Hubungan antara Faktor Fundamental TerhadapReturnSaham ……… 22

vi III. METODE PENELITIAN

3.1.Desain Penelitian ……….. 25

3.2.Variabel Penelitian 3.2.1 Variabel Konseptual ……….. 25

3.2.2 Operasional Konseptual ... 26

3.3. Populasi dan Sampel 3.3.1 Populasi ……….. 29

3.3.2 Sampel ... 29

3.4.Jenis dan Sumber Data ……….. 30

3.5.Teknik Pengambilan Sampel ………......31

3.6.Teknik Analisis Data 3.6.1 Analisis Regresi Berganda ……….31

3.6.2 Pengujian Asumsi Klasik ... 32

3.6.3 Hipotesis ... 35

IV. HASIL DAN PEMBAHASAN 4.1.Analisis Data ………... 38

4.2. Hasil Penelitian 4.2.1. Uji Asumsi Klasik 4.2.1.1 Uji Normalitas ………... 38

4.2.1.2. Uji Multikonolieritas………... 44

4.2.1.3. Uji Autokorelasi ………... 45

4.2.1.4. Uji Heteroskesiditas……… 46

4.3. Pengujian Hipotesis 4.3.1. Pengujian Hipotesis Rasio Likuiditas TerhadapReturnSaham………... 47

4.3.2. Pengujian Hipotesis Rasio Profitabilitas TerhadapReturnSaham………... 50

vii 4.3.4 Pengujian Hipotesis Rasio Likuiditas, Profitabilitas

Solvabilitas TerhadapReturnSaham ... 57 4.4 Pembahasan

4.4.1 Pengaruh Rasio Likuiditas

TerhadapReturnSaham ... 61 4.4.2 Pengaruh Rasio Profitabilitas

TerhadapReturnSaham ... 63 4.4.3 Pengaruh Rasio Solvabilitas

TerhadapReturnSaham ... 64 4.4.4 Pengaruh Rasio Likuiditas, Profitabilitas

TerhadapReturnSaham ... 64 V.KESIMPULAN DAN SARAN

5.1. Kesimpulan ……… 65

5.2. Saran ………..67

Bab I

Pendahuluan

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan informasi penting karena dapat digunakan sebagai dasar pertimbangan, khususnya bagi calon investor untuk mengurangi ketidakpastian dalam mengambil keputusan. Laporan keuangan merupakan suatu daftar finansial suatu entitas ekonomi yang disusun secara sistematis oleh akuntan pada akhir periode. Salah satu dari kegunaan laporan keuangan sebagai suatu alat prediksi, yaitu prediksi harga saham, prediksi pembagian dividen dan prediksi laba satu tahun ke depan serta prediksi kebangkrutan.

Secara umum terdapat dua pendekatan yang sering digunakan oleh investor untuk menilai dan menganalisis laporan keuangan yaitu analisis fundamental dan

2

analisis teknikal lebih menitikberatkan pada pergerakan harga saham dalam jangka pendek.

Analisis fundamental berkaitan dengan penilaian kinerja perusahaan, tentang efektifitas dan efisien perusahaan dalam mencapai sasarannya (Stoner 1995). Untuk menganalisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi dalam enam kelompok, yaitu rasio likuiditas, profitabilitas, solvabilitas, efektifitas, pertumbuhan, dan pasar. Rasio keuangan yang dihasilkan dari laporan keuangan merupakan faktor fundamental perusahaan. Faktor fundamental dapat digunakan oleh investor sebagai alat untuk menganalisis kemampuan perusahaan dalam mencetak laba berdasarkan saham yang dimiliki. Jadi, faktor fundamental merupakan rasio keuangan yang terdapat di laporan keuangan yaitu rasio

likuiditas, rasio profitabilitas, rasioleverage, rasio efektifitas, rasio pertumbuhan, dan rasio pasar.

3

Saham yang dinilai baik adalah saham yang mampu memberikanreturnrealisasi yang tidak terlalu jauh darireturnekspektasi. Tandelilin (2001) mengemukakan bahwareturnmerupakan salah satu faktor yang memotivasi investor berinteraksi dan juga merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya. Singkatnyareturnadalah keuntungan yang diperoleh investor dari dana yang ditanamkan pada suatu investasi. Perubahan harga saham memberikan indikasi terjadinya perubahan kinerja keuangan perusahaan yang diolah dari laporan keuangan yang dikeluarkan seara periodik oleh perusahaan. Hal ini juga bedampak pada jumlahreturnyang akan didapatkan oleh investor nantinya.

Laporan keuangan yang diterbitkan, setelah dianalisis akan bisa diperoleh rasio keuangan yang berupa faktor fundamental yang berguna untuk mengungkapkan kekuatan dan kelemahan relatif suatu perusahaan, serta untuk menunjukan apakah posisi keuangan perusahaan membaik atau memburuk selama periode tertentu. Hal ini akan membantu bagi investor dan kreditor dalam menilai ketidakpastian dividen dan bunga di masa yang akan datang (Jogiyanto, 1998). Dengan kata lain, tujuan ini mengasumsikan bahwa investor menginginkan informasi tentang hasil dari investasi yang dilakukannya.

4

fundamental yang terdapat di laporan keuangan investor dapat memperkirakan returnsaham yang akan didapatkan ke depannya.

Semakin baik rasio keuangan yang tercermin dari laporan keuangan maka kinerja perusahan juga akan semakin baik. Hal ini juga dapat berdampak ke dalamreturn yang didapatkan investor perusahaan, ini dapat terjadi karena kinerja perusahaan semakin baik maka berpengaruh terhadap pendapatan perusahaan yang juga akan berdampak kepadareturnsaham yang didapatkan investor. Perkembangan faktor fundamental juga dapat dinilai dari hasil rasio keuangan perusahaan yang dapat dihitung dari laporan keuangan yang diterbitkan secara periodik oleh perusahaan.

Saat ini perusahaan properti menjadi ketertarikan sendiri bagi investor untuk menanamkan saham di perusahaan tersebut. Hal ini disebabkan karena semakin banyak masyarakat yang melakukan investasi dalam bentuk properti yang mengakibatkan kenaikan pendapatan bagi perusahaan properti yang juga

berdampak kepadareturnyang didapatkan investor yang menanamkan saham di perusahaan properti.

5

yang melakukan investasi properti di negeri tetangga seperti di Singapura dan Malaysia, karena di kedua negara tersebut investasi properti juga memiliki prospek yang bagus di masa depannya. Oleh karena itu pengusaha dan investor properti Indonesia memilih melakukan investasi di kedua negara tersebut selain melakukannya di Indonesia.

Pada penelitian Grahandaka (2010) diketahui rata-rata properti di Indonesia sebesar US$ 1.287 sedangkan harga di Malaysia US$ 1.424 dan Singapura US$ 11.324. Selain negara Indonesia, terdapat negara Singapura yang memiliki peningkatan dalam pasar properti. Properti di Singapura menjadi dominasi permintaan bagi warga asing di Singapura karena adanya faktor pemilikan yang mempunyai jangka waktu yang sangat lama sehingga banyak warga negara asing yang berinvestasi properti di Singapura dan selain itu juga nilai kredit yang diterapkan di Singapura tergolong rendah.

6

Perusahaan Properti yang Terdaftar di Bursa Efek Indonesiatahun 2010-2014”.

1.2 Rumusan Masalah

Rumusan masalah yang akan dikaji dan diteliti penulis dalam penelitian ini adalah:

1. Apakah rasio likuiditas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa Efek Indonesia?

2. Apakah rasio profitabilitas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa Efek Indonesia?

3. Apakah rasio solvabilitas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa Efek Indonesia?

4. Apakah rasio likuiditas , profitabilitas, dan solvabilitas secara simultan

berpengaruh signifikan terhadapreturnsaham perusahaan properti yanglistingdi Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari dilakukan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh rasio likuiditas terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh rasio profitabilitas terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa Efek Indonesia.

7

4.Untuk mengetahui pengaruh rasio likuiditas , profitabilitas, dan solvabilitas secara simultan terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat dari dilakukan penelitian ini adalah sebagai berikut: 1. Bagi Penulis

Hasil dari penelitian ini , penulis dapat menambah pengetahuan tentang perkembangan dan pengaruh faktor fundamnetal terhadapreturnsaham. Terutama pada perusahaan properti yang menjadi populasi pada penelitian ini. 2. Bagi Investor

Hasil dari penelitian ini diharapkan dapat memberi pandangan lain pengaruh faktor fundamental terhadapreturnperusahaan dan perkembangan faktor fundamental di perusahaan.

3. Bagi Akademik

Hasil dari penelitian ini diharapkan dapat menjadi bahan bagi peneliti–peneliti selajutnya dalam melakukan penelitian tentang pengaruh faktor fundamental terhadapreturnsaham.

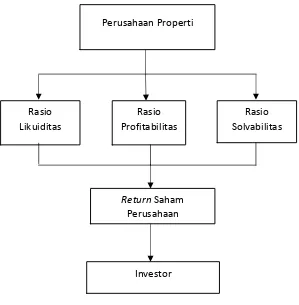

1.5 Kerangka Pemikiran

Analisis fundamental merupakan salah satu cara untuk memprediksireturnsaham dengan menggunakan laporan keuangan sebagai salah satu sumber informasi yang terkait dengan rasio keuangan. Analisis rasio keuangan dapat memberikan

8

parameter kinerja keuangan perusahaan tersebut. Analisis ini berdasarkan kepercayaanreturnsaham dipengaruhi oleh kinerja keuangan perusahaan yang tercermin dalam laporan keuangan. Dapat digambarkan sebagai berikut :

Gambar 1.1 Kerangka Pemikiran

1.6 Hipotesis

Dari kerangka pemikiran dapat disimpulkan hipotesis pada penelitian ini adalah sebagai berikut :

H1 : Diduga rasio likuiditas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa efek Indonesia tahun 2010-2014.

Perusahaan Properti

Rasio Likuiditas

Rasio Profitabilitas

Rasio Solvabilitas

ReturnSaham Perusahaan

9

H2 :Diduga rasio profitabilitas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa efek Indonesia tahun 2010-2014.

H3 : Diduga rasio solvabilitas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yanglistingdi Bursa efek Indonesia tahun 2010-2014.

Bab II

Tinjauan Pustaka

2.1Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan pada hakekatnya adalah hasil dari proses akuntansi yang disusun menurut prinsip-prinsip akuntansi berterima umum (generally accepted accounting principles) yang digunakan untuk menginformasikan data keuangan kepada pihak yang berkepentingan.

Pengertian laporan keuangan menurut Munawir (1999) adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut. Harahap (2002) menyatakan bahwa laporan keuangan merupakan suatu alat untuk mengumpulkan dan memproses informasi dalam akuntansi keuangan yang kemudian

10

2.1.2. Jenis–jenis Laporan Keuangan

Laporan keuangan yang umum dikenal dan sering digunakan untuk mengetahui keadaan finansial suatu perusahaan terdiri atas:

1. Laporan Posisi Keuangan

Laporan posisi keuangan adalah suatu laporan keuangan yang memberikan informasi tentang kekayaan yang dikuasai dan digunakan perusahaan untuk mencapai tujuan perusahaan. Ada tiga unsur dalam laporan posisi keuangan yaitu (i) aktiva, yang menunjukkan kekayaan atau sumber ekonomis yang dikuasai perusahaan dan digunakan untuk operasi perusahaan, (ii) utang, yaitu jumlah yang harus dibayar oleh perusahaan dengan menggunakan kekayaan perusahaan kepada pemilik diluar pihak pemilik perusahaan, (iii) modal, yaitu sisa hak atas aktiva di dalam perusahaan setelah dikurangi dengan seluruh utang-utangnya.

2. Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif memberikan informasi tentang hasil usaha dan biaya-biaya yang dikeluarkan selama periode tertentu. Selisih antara pendapatan dengan biaya adalah laba atau rugi. Lazimya laporan perhitungan laba atau rugi disusun paling sedikit sekali dalam setiap tahun. Elemen-elemen yang termasuk di dalam laporan laba-rugi komprehensif adalah pendapatan, biaya, dan elemen laba atau rugi.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas memberikan informasi tentang penyebab bertambah atau berkurangnya modal selama periode tertentu. Perubahan modal pada

11

4. Laporan Arus Kas

Laporan arus kas merupakan laporan atas penerimaan kas dan pengeluaran kas (pembayaran kas). Laporan arus kas melaporkan penerimaan kas dan pengeluaran kas yang digolongkan sesuai dengan kegiatan utama entitas, yaitu operasi,

investasi, dan pembelanjaan. Laporan tersebut melaporkan arus masuk kas bersih atau keluar kas bersih dari setiap kegiatan dan untuk semua kegiatan usaha. 5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan adalah catatan tambahan dan informasi yang ditambahkan ke akhir laporan keuangan untuk memberikan tambahan informasi kepada pembaca dengan informasi lebih lanjut. Catatan atas laporan keuangan membantu menjelaskan perhitungan item tertentu dalam laporan keuangan serta memberikan penilaian yang lebih komprehensif dari kondisi keuangan

perusahaan. Catatan atas laporan keuangan dapat mencakup informasi tentang utang, kelangsungan usaha, piutang, kewajiban kontinjensi, atau informasi kontekstual untuk menjelaskan angka-angka keuangan, misalnya untuk menunjukkan gugatan. (Munawir , 2004)

2.2Faktor Fundamental

12

diwujudkan dengan harga saham. Analisis fundamental berlandaskan atas

kepercayaan bahwa nilai suatu saham sangat dipengaruhi oleh kinerja perusahaan yang menerbitkan saham tersebut (Ang, 1997). Analisis ini menitikberatkan pada rasio finansial dan kejadian yang secara langsung maupun tidak langsung

mempengaruhi kinerja perusahaan. Analisis fundamental mempelajari data-data kunci dalam laporan keuangan perusahaan untuk memperhitungkan apakah harga saham sudah diapresiasi secara akurat. Pendekatan dengan analisis fundamental didasarkan pada suatu anggapan bahwa saham memiliki nilai intrinsik yang diestimasikan oleh para analis atau investor (Jones, 2002). Faktor fundamental merupakan rasio–rasio keuangan yang digunakan untuk menganalisis kinerja keuangan

2.2.1 Jenis Faktor Fundamental

Jenis faktor fundamental sama dengan rasio- rasio keuangan yang digunakan untuk menganalisis kinerja keuangan. Secara umum, rasio keuangan (factor fundamental) terdiri dari: f. rasio nilai pasar

Tetapi pada penelitian kali ini penulis hanya akan menggunakan rasio

13

1. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya (kurang dari satu tahun). Rasio ini terdiri dari:

a. Rasio Lancar (Current Ratio)

Rasio lancar adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aktiva lancar. Rasio ini sering disebut dengan rasio modal kerja yang menunjukkan jumlah aktiva lancar yang tersedia yang dimiliki oleh perusahaan untuk merespon kebutuhan-kebutuhan bisnis dan meneruskan kegiatan bisnis hariannya. Rasio ini bisa dihitung dengan membagi aktiva lancar dengan utang jangka pendeknya, sehingga secara

matematis rasio lancar dapat dirumuskan sebagai berikut (Wild, 2005):

Rasio Lancar= Aktiva Lancar Hutang Lancar

b. Rasio Cepat (Quick Ratio)

Rasio cepat adalah rasio yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang likuid. Rasio cepat dapat dihitung dengan rumus sebagai berikut (Wild, 2005):

14

c.Cash Ratio

Cash Ratiomenunjukkan kemampuan perusahaan untuk membayar utang jangka pendek dengan kas dan surat berharga yang dapat segera diuangkan. Rasio kas dapat dihitung dengan rumus sebagai berikut:

Cash Ratio=

d.Working Capital to Total Asset(WCTA)

WCTA merupakan perbandingan antara aktiva lancar dikurangi utang lancar terhadap jumlah aktiva. Rasio ini secara matematis dapat dihitung dengan rumus :

WCTA =

2. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang mengukur efektivitas manajemen yang dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio ini terdiri dari:

a.Return on Asset

Return on Asset(ROA) merupakan rasio antara saldo laba bersih setelah pajak dengan jumlah aset perusahaan secara keseluruhan. ROA merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keuangan yang ditanamkan oleh perusahaan. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam

15

ROA

=

Keterangan :

Earning After Tax = Laba Bersih Total Asset = Total Aktiva

b.Return on Equity

Return on Equity(ROE) adalah rasio yang mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan modal yang dimiliki perusahaan. Rasio ini bisa dihitung dengan membagi laba bersih dengan jumlah ekuitas perusahaan. ROE dapat dihitung dengan rumus sebagai berikut (Ang, 1997):

ROE =

c.Net Profit Margin

Net Profit Margin(NPM) merupakan rasio antara laba bersih setelah pajak terhadap total penjualan. Rasio ini menunjukkan kemampuan perusahaan menghasilkan pendapatan bersihnya dari total penjualan yang dihasilkannya. Rumus yang bisa digunakan untuk menghitung NPM adalah sebagai berikut (Wild, 2005):

NPM =

Keterangan :

16

Net sales = Penjualan bersih

3. Rasio Solvabilitas

Rasio Solvabilitas mengevaluasi kemampuan perusahaan untuk memenuhi kewajiban jangka panjang serta menilai sampai sejauh mana sumber pembiayaan perusahaan berasal dari pinjaman (Wild, 2005).

a.Debt Ratio

Mengukur tinngkat penggunaan hutang sebagai sumber pembiayaan aktiva perusahaan.

Debt Ratio=

b.Debt Equity Ratio

Membandingkan sumber pembiayaan yang berasal dari pemegang saham

Debt Equity Ratio=

2.3 Saham

2.3.1 Pengertian Saham

Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

17

Saham adalah satuan nilai atau pembukuan dalam berbagai instrumen finansial yang mengacu pada bagian kepemilikan sebuah perusahaan. Dengan menerbitkan saham, memungkinkan perusahaan-perusahaan yang membutuhkan pendanaan jangka panjang untuk menjual kepentingan dalam bisnis saham (efek ekuitas) -dengan imbalan uang tunai.Ini adalah metode utama untuk meningkatkan modal bisnis selain menerbitkan obligasi. Saham dijual melalui pasar primer (primary market) atau pasar sekunder (secondary market).

2.3.2 Jenis dan Karakteristik Saham Saham memiliki dua jenis yaitu : 1. Saham Biasa (common stock)

Saham Biasa adalah suatu sertifikat atau piagam yang memiliki fungsi sebagai bukti pemilikan suatu perusahaan dengan berbagai aspek-aspek penting bagi perusahaan. Saham biasa memiliki beberapa karkteristik yaitu :

a. Hak suara pemegang saham, dapat memillih dewan komisaris b. Hak didahulukan, bila organisasi penerbit menerbitkan saham baru c. Tanggung jawab terbatas, pada jumlah yang diberikan saja

2. Saham Preferen(preferen stock)

Saham preferen adalah saham yang pemiliknya akan memiliki hak lebih dibanding hak pemilik saham biasa. Saham preferen memiliki beberapa karakteristik yaitu :

• Memiliki berbagai tingkat, dapat diterbitkan dengan karakteristik yang

18

• Tagihan terhadap aktiva dan pendapatan, memiliki prioritas lebih tinggi

dari saham biasa dalam hal pembagian dividen

• dividen kumulatif, bila belum dibayarkan dari periode sebelumnya maka

dapat dibayarkan pada periode berjalan dan lebih dahulu dari saham biasa • Konvertibilitas, dapat ditukar menjadi saham biasa, bila kesepakatan

antara pemegang saham dan organisasi penerbit terbentuk.

2.3.3 Kategori Saham

Bila ditinjau dari kinerja perdagangan, saham dapat dikelompokkan menjadi: 1. Blue chip stocks, saham biasa yang memiliki reputasi tinggi, sebagai

pemimpin dalam industrinya, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen

2. Income stocks, saham suatu emiten dengan kemampuan membayarkan dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya

3. Growth stocks, terdiri dariwell-knowndanlesser-known

4. Speculative stocks, saham secara konsisten memperoleh penghasilan dari tahun ke tahun, mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, namun belum pasti

5. Cyclical stocks, saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum

19

7. Defensive Stocks, saham yang tetap stabil dari suatu periode atau kondisi yang tidak menentu dan resesi.

2.3.4 Keunggulan Saham

Saham biasa dan saham preferen memiliki keungulan masing- masing yaitu : a. Saham Biasa

Saham biasa memiliki beberapa keunggulan yaitu :

• Saham biasa tidak memberi dividen tetap. Jika perusahaan dapat

memperoleh laba, pemegang saham biasa akan memperoleh dividen. Tetapi berlawanan dengan bunga obligasi yang sifatnya tetap (merupakan biaya tetap bagi perusahaan), perusahaan

tidakdiharuskan oleh hukum untuk selalu membayar dividen kepada para pemegang saham biasa.

• Saham biasa tidak memiliki tanggal jatuh tempo.

• Karena saham biasa menyediakan landasan penyangga atas rugi

yang diderita para kreditornya, maka penjualan saham biasa akan meningkatkan kredibilitas perusahaan.

• Saham biasa dapat, pada saat-saat tertentu, dijual lebih mudah

dibandingkan bentuk hutang lainnya b. SahamPreferen

Sahampreferenmemiliki beberapa keunggulan yaitu :

• Mempunyai kemampuan untuk meningkatkan pengaruh keuangan. • Fleksibel karena saham preferen memperbolehkan penerbit untuk

20

memaksakan jika usaha sedang lesu yaitu dengan tidak membagikan bunga atau membayar pokoknya.

• Dapat digunakan dalam restrukturisasi perusahaan, merger,

pembelian saham oleh perusahaan dengan pembayaran melalui hutang baru dan divestasi.

2.4ReturnSaham

Menurut Bodie (1998) pengertianreturnadalah penghasilan yang diperoleh selama periode investasi per sejumlah dana yang diinvestasikan. Secara praktis, tingkat pengembalian suatu investasi adalah persentase penghasilan total selama periode investasi dibandingkan harga beli investasi tersebut. Apabila harga jual melebihi harga belinya maka terjadilahcapital gain. Demikian sebaliknya, apabila harga jual lebih kecil dari harga belinya maka terjadicapital loss.Returnadalah tingkat keuntungan yang dinikmati oleh investor atas investasi yang dilakukannya. Menurut Jogiyanto (1998),returnsaham dibedakan menjadi dua yaitureturn realisasi (realized return) danreturnekspektasi (expected return).

1.Returnrealisasi merupakanreturnyang sudah terjadi yang dihitung

21

1.Current incomeadalah keuntungan yang didapat melalui pembayaran yang bersifat periodik seperti dividen. Keuntungan ini biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan secara cepat. Misalnya dividen saham yaitu dibayarkan dalam bentuk saham yang bisa dikonversi menjadi uang kas dengan cara menjual saham yang diterimanya.

2.Capital gain (loss)merupakan selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah) dibandingkan harga saham sebelumnya. Jika harga saham sekarang (Pt) lebih tinggi dari harga saham periode sebelumnya (Pt-1) maka pemegang saham mengalamicapital gain. Jika yang terjadi sebaliknya maka pemegang saham akan mengalamicapital loss. Pada penelitian ini,Returndinyatakan dengan rumus sebagai berikut(Ang,1997) :

Return=

Keterangan :

Rt+1 = Harga saham yang akan datang Rt = Harga saham sekarang

2.5 Hubungan Antara Faktor Fundamental danReturnSaham

22

tujuan ini mengasumsikan bahwa investor menginginkan informasi tentang hasil dari investasi yang dilakukannya.

Dari rasio keuangan yang diperoleh, maka manajemen perusahaan yang bersangkutan maupun investor akan dapat menilai kinerja perusahaan dan melakukan penilaian terhadap saham yang mereka miliki. Maka, faktor fundamental memiliki hubungan denganreturnsaham yaitu dengan faktor fundamental yang terdapat di laporan keuangan investor dapat memperkirakan returnsaham yang akan didapatkan ke depannya.

23

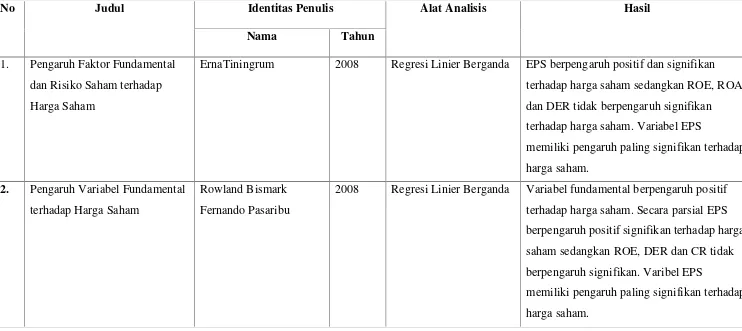

2.6 Kajian Penelitian Terdahulu

Tabel 2.1 Kajian Penelitian Terdahulu

No Judul Identitas Penulis Alat Analisis Hasil

Nama Tahun

1. Pengaruh Faktor Fundamental dan Risiko Saham terhadap Harga Saham

ErnaTiningrum 2008 Regresi Linier Berganda EPS berpengaruh positif dan signifikan terhadap harga saham sedangkan ROE, ROA dan DER tidak berpengaruh signifikan terhadap harga saham. Variabel EPS

memiliki pengaruh paling signifikan terhadap harga saham.

2. Pengaruh Variabel Fundamental terhadap Harga Saham

Rowland Bismark Fernando Pasaribu

2008 Regresi Linier Berganda Variabel fundamental berpengaruh positif terhadap harga saham. Secara parsial EPS berpengaruh positif signifikan terhadap harga saham sedangkan ROE, DER dan CR tidak berpengaruh signifikan. Varibel EPS

24

Lanjutan Tabel 2.1

No Judul Identitas Penulis Alat Analisis Hasil

Nama Tahun

3. Pengaruh EVA dan Rasio Profitabilitas terhadap Harga Saham

Noer Sasongko dan Nila Wulandari

2006 Regresi Linier Berganda EPS berpengaruh positif signifikan terhadap harga saham sedangkan ROA dan ROE tidak berpengaruh signifikan terhadap harga saham. 4. Pengaruh Faktor Fundamental

dan Risiko Sistematis terhadap Harga Saham

M.Syahriman Yusi 2010 Regresi Linier Berganda variabel fundamental berpengaruh positif dan signifikan terhadap harga saham. Variabel ROA, ROE, DER, dan BVS berpengaruh positif signifikan terhadap harga saham secara parsial. Varibel BVS memiliki pengaruh paling signifikan terhadap harga saham.

5. Analisis Pengaruh EPS, DER, dan ROE terhadap Harga Saham

BAB III

Metodologi Penelitian

3.1 Desain Penelitian

Metode yang digunakan dalam penelitian kali ini adalah metode analisis deskriptif dan verifikatif. Dalam penelitian ini, dilakukan analisis deskriptif terhadap tiap variabel yang terlibat, yaitu faktor fundamental danreturnsaham perusahaan. Sedangkan verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu analisis regresi berganda.

3.2 Variabel Penelitian 3.2.1 Variabel Konseptual

Variabel yang akan dianalisis dalam penelitian ini terdiri dari variabel bebas dan variabel terikat, yang akan menjelaskan hubungan sebab–akibat antara faktor fundamental danreturnsaham pada perusahaan properti.

A.Variabel Bebas (X)

26

B. Variabel Terikat (Y)

Variabel Y yang digunakan dalam penelitian kali ini adalahreturnsaham. Konsep returnsaham menurut (Ang 1997) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Returnsaham dapat dibagi menjadi dua jenis (Jogiyanto 2000) yaitureturnrealisasi (realized return) dan returnekspektasi (expected return).

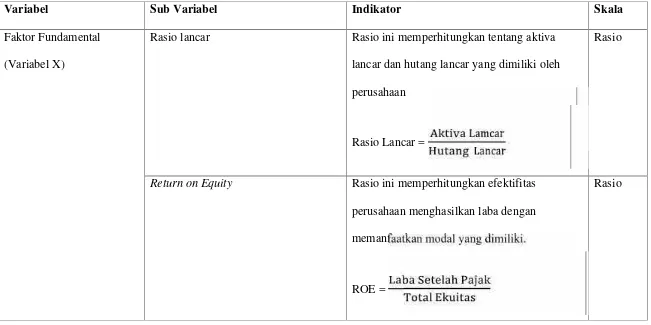

3.2.2 Operasionalisasi Variabel

27

Tabel 3.1 Operasional Variabel

Variabel Sub Variabel Indikator Skala

Faktor Fundamental (Variabel X)

Rasio lancar Rasio ini memperhitungkan tentang aktiva lancar dan hutang lancar yang dimiliki oleh perusahaan

Rasio Lancar =

Rasio

Return on Equity Rasio ini memperhitungkan efektifitas perusahaan menghasilkan laba dengan memanfaatkan modal yang dimiliki.

ROE =

28

Lanjutan Tabel 3.1

Variabel Sub Variabel Indikator Skala

Debt Equity Ratio Membandingkan sumber pembiayaan yang berasal dari pemegang saham

Debt Equity Ratio=

Rasio

ReturnSaham (Variabel Y) Returnsaham dihitung dengan

memperhitungkan harga saham saat ini

Retunsaham =

29

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri–ciri tertentu yang dapat digunakan untuk membuat kesimpulan (Anwar Sanusi: 2014). Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia. Perusahaan properti yang terdaftar di Bursa Efek Indonesia sebanyak 44 perusahaan.

3.3.2 Sampel

Pengambilan sampel dengan tekniknon random samplingyaitu tipe sampling yang tidak mempertimbangkan peluang. Salah satu teknik pengambilan sampling yang termasuk dalamnon random samplingadalahpurposive sampling. Pada penelitian ini pengambilan sampel dilakukan dengan metodepurposive sampling, yaitu cara pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan tertentu (Anwar Sanusi: 2014). Pada penelitian kali ini yang akan menjadi sampel adalah 10 perusahaan properti dari 44 perusahaan properti yang terdaftar di Bursa Efek Indonesia, yang telah memenuhi kriteria sebagai berikut :

1. Perusahaan properti yanglistingdi Bursa Efek Indonesia pada tahun 2007-2009.

30

Tabel 3.2 Daftar Perusahaan Properti menjadi Sampel

(sumber : sahamok , data sudah diolah)

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data berupa angka dalam bentuk laporan keuangan dan nilai saham perusahaan. Pada penelitian ini laporan yang digunakan dalam bentuk laporan triwulan.Penelitian ini menggunakan data sekunder, yaitu data yang bersumber dari perantara, dalam hal ini adalah Bursa Efek Indonesia.

No Kode Saham Nama Perusahaan Tanggal Listing

1. ASRI Alam Sutera Reality Tbk 18 Desember 2007

2. BAPA Bekasi Asri Pemula Tbk 14 Januari 2008

3. BCIP Bumi Citra Permai Tbk 11 Desember 2009

4. BKDP Bukit Darmo Properti Tbk 15 Juni 2007

5. BSDE Bumi Serpong Damai Tbk 6 Juni 2008

6. COWL Cowell Development Tbk 19 Desember 2007

7. CTRP Ciputra Properti Tbk 7 November 2007

8. GPRA Perdana Gapura Prima Tbk 10 Oktober 2007

9. LCGP Laguna Cipta Griya Tbk 13 Juli 2007

31

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode pengumpulan data sekunder dan dokumentasi. Data diperoleh dan dikumpulkan dari website resmi Bursa Efek Indonesia (www.idx.co.id) Selain itu, teori dan informasi dalam penelitian ini diperoleh dari buku, jurnal, dan media komunikasi yang relevan dengan penelitian ini.

3.6 Teknik Analisis Data

Untuk mengetahui pengaruh biaya dana pihak ketiga terhadap kinerja keuangan, maka langkah–langkah analisisnya adalah dengan menggunakan metode regresi.

3.6.1 Analisis Regresi Berganda

Penggunaan analisis regresi linier bertujuan untuk membuat model matematis dari pengaruhrisiko sistematis terhadapreturnsaham. Dari model tersebut dapat diketahui berapa besarnya pengaruhrisiko sistematis terhadap return saham.

Bentuk umum persamaan regresi yang digunakan adalah regresi berganda (Marzuki, 2009) adalah sebagai berikut:

+ + + + .+

i=1,2,3,4,5

32

Y = Variabel Terikat (ReturnSaham)

X1= Rasio Likuiditas (Current Ratio)

X2= Rasio Profitabilitas (ROE)

X3= Rasio Solvabilitas (DER)

a = Intersep

b = Koefisien regresi/ slop

3.6.2Pengujian Asumsi Klasik

Model regresi yang digunakan dalam menguji hipotesis harus menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Asumsi klasik regresi meliputi (Imam Ghozali dalam Sugiyono: 2002):

3.6.2.1 Uji Normalitas

33

Distribusi normal akan membentuk satu garis lurus diagonal. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagoanal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2001). Selain dengan analisis grafik, pada penelitian ini pengujian normal juga akan dilakukan dengan ujikolmogorov smirnovsatu arah, dengan tingkat kepercayaan 5%, apabila tingkat signifikannya melebihi 0,05 maka data tersebut terdistribusi secara normal.

3.6.2.2Uji Multikolinearitas

Multikolinearitas merupakan keadaan dimana terdapat korelasi antara tiga atau lebih variabel independen. Adanya multikolinearitas ini akan mengurangi

kemampuan dari variabel independen untuk memprediksi (Gujarati, 2003). Model regresi yang baik, seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dengan cara, sebagai berikut:

1. Nilai koefisien regresi (R2) dapat digunakan untuk melihat ada tidaknya multikolinearitas. Sebagairule of thumb, nilai koefisien korelasi yang lebih dari 0,8 menunjukkan bahwa ada multikolinearitas yang besar dalam model penelitian (Gujarati, 2003).

34

dari 10 menunjukkan bahwa ada kolinearitas yang tinggi antara variabel independen.

3. Dengan menganalisis matrik korelasi variabel-variabel bebas, jika antara variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

3.6.2.3 Uji Autokorelasi

Menurut Kuncoro (2001), autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan 1 sama lainnya. Masalah ini timbul karena adanya korelasi antara residual tidak bebas dari 1 observasi ke observasi yang lainnya. Autokorelasi sering muncul pada penggunaan datatime series. Hal ini karena gangguan dari 1 observasi mempengaruhi gangguan dari observasi pada periode berikutnya. Salah satu cara untuk mendeteksi autokorelasi adalah dengan

menggunakanDurbin Watson(d) statistik (Gujarati, 2005). Terdapat lima jenis kesimpulan dalam pengujian normalitas data (Santosa, 2005):

d<dL :terjadi masalah autokorelasi yang positif, perlu adanya perbaikan.

d<d<dU :ada masalah autokorelasi positif tetapi lemah, dimana adanya perbaikan akan menjadi lebih baik. dU<d<4-dU :tidak ada masalah autokorelasi

4-dU<d<4-dL :masalah autokorelasi lemah, dimana dengan perbaikan akan menjadi lebih baik.

4-dL<d :masalah autokorelasi serius

35

3.6.2.4 Uji Heterokedastisitas

Salah satu asumsi penting dari model asumsi klasik adalah bahwavariancedari residual yang muncul dalam fungsi regresi adalah heteroskedastisitas, yaitu terjadi kesamaanvariancedari residual 1 pengamatan ke pengamatan yang lain (Gujarati, 1995). Untuk mendeteksi ada tidaknya heteroskedastisitas dilakukan uji gletser dengan melihat tingkat signifikansi dari hasil regresi nilai absolut residual sebagai variabel terikat dengan variabel karakteristik sasaran penganggaran.

3.6.3 Hipotesis

1. Uji koefisien Determinasi

Gujarati (2003), Koefisien determinasi ( ) dinyatakan dalam persentase yang

nilainya berkisar antara 0< <1. Nilai yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel-variabel independen amat terbatas.

Nilai yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

independen.

2. Uji F (Simultan)

Uji F dilakukan untuk melihat pengaruh variabel bebas secara bersama– sama terhadap variabel terikat. Tahapan uji F sebagai berikut

36

1.Menentukan tingkat signifikasi (α) dengandegree of freedom (df)dengan rumus n–k–1 dengan tujuan untuk menentukan F tabel dengan rumus :

✁

( 1)

(1 )

( )

Dimana =

Keterangan :

= Koefisien Determinasi

ESS =Explained Sum of Squared

TSS =Total Sum of Squared

1– =Residual Sum of Squared

n = Jumlah Observasi

k = Jumlah Variabel bebas

2. Membandingkan hasil signifikan F dengan kriteria :

Jika sig≤0.05 berarti Haditerima , Ho ditolak.

37

3. Uji t (Parsial)

Uji t dilakukan untuk mengetahui pengaruh masing–masing variabel

bebasterhadap Variabel terikat. Adapun yang harus dilakukan dalam uji ini adalah sebagai berikut (Gujarati,2003) :

1. Menentukan tingkat signifikasi (α)

Ho diterima dan Ha ditolak pada tingkat signifikan 5% dengan prof sig > 0,05.

BAB V

Kesimpulan dan Saran

5.1 Kesimpulan

Berdasarkan uraian dan pembahasan mengenai pengaruh rasio likuiditas, rasio profitabilitas, dan rasio solvabilitas terhadapreturnsaham pada perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2010-2014, dapat diperoleh kesimpulan sebagai berikut :

1.Hasil pengujian hipotesis pertama dengan menggunakan uji t menunjukkan bahwa rasio likuiditas (current ratio)berpengaruh secara signifikan terhadap returnsaham pada perusahaan properti yang terdaftar di Bursa efek Indonesia periode 2010-2014, dancurrent ratiojuga berpengaruh secara positif terhadap returnsaham. Jadi hipotesis pertama yang menyatakan bahwa rasio likuiditas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 terbukti.

66

terhadapreturnsaham pada perusahaan properti yang terdaftar di Bursa efek Indonesia periode 2010-2014. Jadi hipotesis kedua yang menyatakan bahwa rasio profitabilitas berpengaruh signifikan terhadapreturnsaham pada perusahaan propeti yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 terbukti.

3.Hasil pengujian hipotesis ketiga dengan menggunakan uji t menunjukkan bahwa rasio solvabilitas (Debt to Equity Ratio)tidak berpengaruh signifikan terhadap returnsaham pada perusahaan properti yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Jadi hipotesis ketiga yang menyatakan bahwa rasio solvabilitas berpengaruh signifikan terhadapreturnsaham pada perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 tidak terbukti.

4.Hasil pengujian secara menyeluruh dengan menggunakan uji F pada tingkat kepercayaan 95% diketahui bahwa rasio likuiditas , profitabilitas, dan

solvabilitas secara bersama dan simultan mempengaruhireturnsaham secara signifikan, hal ini dapat terlihat dari tingkat signifikan sebesar 0,036 ( 0,036 < 0,05 ). Jadi hipotesis keempat yang menyatakan bahwa rasio likuiditas ,

67

5.2 Saran

Berdasarkan hasil penelitian ynag dilakuka, maka penulis mengajukan beberapa saran sebagai berikut :

1.Hasil penelitian yang dilakukan terlihat bahwacurrent ratiodanreturn on equityberpengaruh secara signifikan terhadapreturnsaham,sedangkandebt to equity ratiotidak berpengaruh signifikan terhadapreturnsaham. Investor sebaiknya juga memperhatikan faktor–faktor lain yang mempengaruhireturn saham selain faktor yamg digunakan penulis dalam penelitian ini sebelum melakukan investasi, seperti tingkat pertumbuhan perusahaan ,inflasi,dan market book value.

Daftar Pustaka

Anastasia, Njo. 2001.Analisis Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham Properti di BEJ, Jurnal Akuntansi dan Keuangan, Universitas Kristen Petra Vol.5 No.2: 123-131.

Ang, Robert.1997.Buku Pintar Pasar Modal Indonesia.Jakarta :Media Staff Indonesia. Bismark, Rowland dan Fernando Pasaribu.2008.Pengaruh Variabel Fundamnetal Terhadap

Harga Saham Perusahaan Go Public Di Bursa Efek Indonesia (BEI) Periode 2003-2006.Jurnal Ekonomi dan Bisnis Vol 2 No. 2 Juli 2008.

Bernstein, Wild. 1997.Financial Statement Analysis, Theory, Application, and Interpretation. Irwin-McGraw-Hill International.

Bodie, Zvi., Kane, Alex., Marcus J.Allan, 1999. Investments, 6 ed. New York :Irwin Bodie, Zvi, Alex Kane dan Alan J. Marcus. 2005. Investments. Buku 1 dan 2, Terjemahan

Zulaini Dalimunthe dan Budi Wibowo. Jakarta: Penerbit Salemba Empat. Brigham, Eugene F dan Joel F. Houston. 2001.Manajemen Keuangan. Jakarta: Erlangga. Budialim, Giovanni .2013.Pengaruh Kinerja Keuangan Dan Risiko Terhadap Return Saham

Perusahaan Sektor Consumer Goods Di Bursa Efek Indonesia Periode 2007-2011 Vol 2, No 1 (2013):Calyptra : Jurnal Ilmiah Mahasiswa Universitas Surabaya- Bidang Manajemen.

Darmadji, Tjipto dan Hendry M Fakhruddin, 2001.Pasar Modal di Indonesia. Jakarta : Salemba Empat.

Djarwanto. 1984.Pokok-pokok Analisis Laporan Keuangan. Edisi Pertama. Yogyakarta: BPFE UGM.

George, J. M., G. R. Jones. 2002.Understanding and Managing Organizational Behavior. New Jersey: Prentice Hall.

Ghozali, Imam. 2006.Pokok-pokok Analisis Laporan Keuangan.Yogyakarta: BPFE.

Gujarati. 2005.SPSS Versi 16 Mengolah Data Statistik Secara Profesional.Jakarta: Gramedia Pustaka Utama.

Harahap, Sofyan Syafri. 2002.Teori Akuntansi Edisi Delapan. Jakarta: PT.Raja Grasindo Persada Hartono, Jogiyanto. 1998.Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Hartono, Jogiyanto; Tarjo. 2003.Analisis Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Hutang Pada Perusahaan Publik di Indonesia. Prosiding Simposium Nasional Akuntansi VI Surabaya.

Helfert, E. A. 1991.Analisis Laporan Keuangan,Edisi Ketujuh, Penerbit Erlangga, Jakarta. Husnan, Suad dan Enny Pudjiastuti. 2003.Dasar-dasar Manajemen Keuangan. Edisi ketiga.

Yogyakarta: YKPN.

James, A, F, Stoner. 1995.Management. Englewood Clifs , New Jersey : Prentice Hall Inc. Jogiyanto. 2000.Teori Portofolio dan Analisis Investasi Edisi Kdua. Yogyakarta: BPFE. Kuncoro, Mudrajat. 2001.Metode Kuantitatif : Teori dan Aplikasi untuk Bisnis dan Ekonomi.

Yogyakarta: UPP-AMP YKPN.

Marzuki Usman MA. 2009.Panduan Berinvestasi Saham. Jakarta: Salemba Empat. M. Grahandaka. 2010.Pasar Properti Indonesia Beranjak Booming.

Munawir. 2004.Analisa Laporan Keuangan. Edisi keempat. Yogyakarta: Liberty. Munawir. 1999.Dictionary for Accounts.Yogyakarta :BPFE.

Nurfadillah, Mursidah. 2011. Analisis PengaruhEarning per share, Debt to Equity Ratio,dan Return on equityterhadap Harga Saham pada PT. Unilever Indonesia Tbk. Jurnal MAnajemen dan Akuntansi

Sanusi, Anwar. 2014.Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Santosa, Purbayu Budi, dan Ashari, 2005.Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta : Penerbit Andi.

Sasongko, Noer dan Nila Wulandari.2006.Pengaruh EVA dan Rasio-rasio Profitabilitas terhadap Harga Saham.Emprika Vol 19 No.1 Juni 2006.

Takarini, N and Ekawati, E. 2000.Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba di Pasar Modal Indonesia, Ventura, Vol.6, No.3 : 253- 270.

Tandelilin, Eduardus. 2001.Analisis Investasi dan Manajemen Portofolio, Cetakan Pertama, Maret 2001, Penerbit BPFE Yogyakarta.

Tiningrum, Erna.2008. Pengaruh Faktor Fundamental dan Risiko Sistematis tehadap Harga Saham. Jurnal Ekonomi Bisnis dan Perbankan.

Wild, J. J., Subramanyam, K. R., and Halsey, R. F. (2005).Financial Statement Analysis, 8thed. Diterjemahkan oleh Bachtiar, Y.S., dan Harahap, S.N. Edisi 8. Salemba Empat. Jakarta.

Yusi, M.Syahriman. 2010. Pengaruh Faktor Fundamental dan Risiko Sistematis terhadap Harga Saham. Jurnal Keuangan dan Perbankan Vol 15 No 1 Januari 2011.

www.sahamoke.com

www.idx.co.id