SKRIPSI

PENGARUH RASIO KEUANGAN DALAM MEMPREDIKSI RETURN SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG

TERDAFTAR DI BEI

OLEH:

PUTRI SARI LUBIS 080503165

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH RASIO KEUANGAN DALAM MEMPREDIKSI RETURN SAHAM PADA PERUSAHAAN REAL ESTATE & PROPERTY YANG TERDAFTAR DI BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013

Yang Membuat Pernyataan,

NIM: 080503165

ABSTRAK

PENGARUH RASIO KEUANGAN DALAM MEMPREDIKSI RETURN SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY

YANG TERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas terhadap return saham pada perusahaan real estate dan property yang terdaftar di BEI serta menguji secara simultan pengaruh rasio keuangan dalam memprediksi return saham pada perusahaan real estate dan property yang terdaftar di BEI selama periode 2008-2010 yang aktif menerbitkan laporan keuangan selama tahun pengamatan serta secara konsisten memperoleh laba selama tahun pengamatan. Jumlah sampel dalam penelitian ini adalah sebanyak 20 perusahaan.

Hasil penelitian ini memberikan hasil bahwa rasio likuiditas, rasio solvabilitas, dan rasio aktivitas tidak berpengaruh secara signifikan terhadap

return saham sedangkan rasio profitabilitas berpengaruh secara signifikan terhadap return saham. Secara simultan menunjukkan bahwa rasio keuangan berpengaruh negatif terhadap return saham.

ABSTARCT

THE IMPACT OF FINANCIAL RATIO TO PREDICT STOCK RETURN OF REAL ESTATE AND PROPERTY FIRMS LISTED IN INDONESIA STOCK

EXCHANGE (ISX)

The aim of the research is to examined the impact of liquidity ratio, solvability ratio, profitability ratio and activity ratio to stock return of real estate and property firms listed in Indonesia Stock Exchange (ISX), either is partially and simultaneously. And its also examined simultaneously the impact of financial ratios to stock returns at the very same objects since 2008-2010, and publish the financial statement and get profit during observation year. The sample has taken to observated by 20 business company.

The result of this research give the information that liquidity ratio, solvability ratio and activity ratio don’t have th significant influence to the stock return while profitability ratio have the significant influence to the stock return but on the summary give the result that financial ratio haven’t the significant influence to the stock return.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah SWT karena anugerah-Nya yang teramat besar sehingga Penulis mampu untuk menyelesaikan skripsi yang berjudul “Pengaruh Rasio Keuangan Dalam Meprediksi Return Saham Pada Perusahaan Real Estate & Property yang Terdaftar di BEI”.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Pertama penulis persembahkan ucapan terima kasih yang terdalam kepada Ayahanda Fuad Lubis dan Ibunda Ratna Dewi Nasution, terima kasih untuk semua kasih sayang, doa yang tak pernah putus, pengorbanan, serta dukungan yang amat besar untuk Ananda yang telah memberikan inspirasi dalam pengerjaan skripsi ini. Selanjutnya, dengan segala ketulusan hati, penulis juga ingin menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis, MM.,Ak. selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif M.Si., Ak. selaku Ketua Program Studi S-1

4. Bapak sangat banyak membantu dan membimbing sehingga saya dapat menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar M.Si., Ak. selaku Dosen Pembaca yang telah meluangkan waktunya untuk membaca dan menilai skripsi saya, serta telah memberikan saran demi kemajuan penulisan skripsi saya.

6. Kepada seluruh dosen pengajar Fakultas Ekonomi yang telah memberikan bekal ilmu pengetahuan selama perkuliahan di kampus Universitas Sumatera Utara. Seluruh rekan-rekan seperjuangan di Akuntansi stambuk 08. Terutama buat Rizka, Anna, Yosefina, Steffy dan Claudia, terima kasih bayak untuk hari-hari yang penuh kebersamaan. Dan semua pihak yang tidak bisa disebutkan satu persatu. Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, Januari 2013 Penulis

DAFTAR ISI

2.1.2 Analisis Laporan Keuangan ... 10

2.1.3 Analisis Rasio Keuangan... 11

2.1.4 Pengelompokkan Rasio Keuangan ... 11

2.1.4.1 Rasio Profitabilitas………... 12

2.1.4.2 Rasio Leverage…... 12

2.1.4.3 Rasio Likuiditas…………... 13

2.1.4.4 Rasio Aktivitas…... 14

2.1.5 Saham ... 15

2.1.6 Return Saham………... 17

2.2 Penelitian Terdahulu …... 18

2.3 Kerangka Konseptual ... 19

2.3.1 Pengaruh ROA terhadap Return saham……... 20

2.3.2 Pengaruh DER terhadap Return saham... 21

2.3.3 Pengaruh CR terhadap Return saham …………... 21

2.3.4 Pengaruh TAT terhadap Return saham …... 22

2.3.5 Pengaruh ROA,DER,CR dan TAT terhadap Return saham …... 23

2.4 Hipotesis………... 24

BAB III METODE PENELITIAN ... 25

3.1 Variabel Penelitian dan Defenisi Operasional Variabel ... 25

3.3 Populasi dan Sampel ... 27

3.4 Metode Pemilihan Sampel ... 28

3.5 Metode Pengumpulan Data... 28

3.6 Metode Analisis Data ... 29

3.6.1 Uji Asumsi Klasik ... 29

3.6.1.1 Uji Normalitas ... 29

3.6.1.2 Uji Multikolinieritas ... 30

3.6.1.3 Uji Autokorelasi ... 31

3.6.1.4 Uji Heteroskedastisitas ... 32

3.6.2 Analisis Regresi Berganda ... 32

3.6.3 Pengujian Hipotesis ... 33

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Data Penelitian ... 36

4.2 Analisis Hasil Penelitian ... 37

4.2.1 Statistik Deskriptif ... 37

4.3 Uji Asumsi Klasik ... 42

4.3.1 Uji Normalitas ... 42

4.3.2 Uji Multikolinieritas ... 44

4.3.3 Uji Autokorelasi………... 45

4.3.4 Uji Heteroskedastisitas... 45

4.4 Pengujian Hipotesis Penelitian ... 47

4.4.1 Koefesian Determinasi ( R2 ) ... 47

4.4.2 Uji Signifikansi Simultan ( Uji F ) ... 47

4.4.3 Uji Signifikansi Parsial ( Uji t ) ... 48

4.5 Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 53

5.3 Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian-Penelitian Terdahulu 19

3.1 Variabel Penelitian 26

4.1 Descriptive Statistic untuk ROA 37

4.2 Descriptive Statistic untuk DER 38

4.3 Descriptive Statistic untuk CR 39

4.4 Descriptive Statistic untuk TAT 40

4.5 Descriptive Statistic untuk Return Saham 41

4.6 Uji Multikolinieritas 44

4.7 Uji Autokorelasi 45

4.8 Koefisien Determinasi 47

4.9 Uji F 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Pemikiran 20

4.1 Grafik Histogram 42

4.2 Grafik Normal P-Plot 43

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Nama Perusahaan dan Data Variabel Penelitian 57

Lampiran 2 Analisis Statistik Deskriptif 59

Lampiran 3 Hasil Analisis Regresi 61

Lampiran 4 Uji Asumsi Klasik 65

ABSTRAK

PENGARUH RASIO KEUANGAN DALAM MEMPREDIKSI RETURN SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY

YANG TERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas terhadap return saham pada perusahaan real estate dan property yang terdaftar di BEI serta menguji secara simultan pengaruh rasio keuangan dalam memprediksi return saham pada perusahaan real estate dan property yang terdaftar di BEI selama periode 2008-2010 yang aktif menerbitkan laporan keuangan selama tahun pengamatan serta secara konsisten memperoleh laba selama tahun pengamatan. Jumlah sampel dalam penelitian ini adalah sebanyak 20 perusahaan.

Hasil penelitian ini memberikan hasil bahwa rasio likuiditas, rasio solvabilitas, dan rasio aktivitas tidak berpengaruh secara signifikan terhadap

return saham sedangkan rasio profitabilitas berpengaruh secara signifikan terhadap return saham. Secara simultan menunjukkan bahwa rasio keuangan berpengaruh negatif terhadap return saham.

ABSTARCT

THE IMPACT OF FINANCIAL RATIO TO PREDICT STOCK RETURN OF REAL ESTATE AND PROPERTY FIRMS LISTED IN INDONESIA STOCK

EXCHANGE (ISX)

The aim of the research is to examined the impact of liquidity ratio, solvability ratio, profitability ratio and activity ratio to stock return of real estate and property firms listed in Indonesia Stock Exchange (ISX), either is partially and simultaneously. And its also examined simultaneously the impact of financial ratios to stock returns at the very same objects since 2008-2010, and publish the financial statement and get profit during observation year. The sample has taken to observated by 20 business company.

The result of this research give the information that liquidity ratio, solvability ratio and activity ratio don’t have th significant influence to the stock return while profitability ratio have the significant influence to the stock return but on the summary give the result that financial ratio haven’t the significant influence to the stock return.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan Bursa Efek Indonesia saat ini tidak dapat dipisahkan dari peran investor yang melakukan transaksi di Bursa Efek Indonesia. Investor dalam menanamkan dananya di pasar modal tidak hanya bertujuan dalam jangka pendek tetapi bertujuan untuk memperoleh pendapatan dalam jangka panjang. Sebelum seorang investor akan memutuskan akan menginvestasikan dananya di pasar modal ada kegiatan terpenting yang perlu untuk dilakukan, yaitu penilaian dengan cermat dalam membeli sekuritas yang diperdagangkan di bursa, ia harus percaya bahwa informasi yang diterimanya adalah informasi yang benar.

Secara umum, pasar modal adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Pasar modal dapat dikatakan sebagai pasar abstrak, karena yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun.

dan keuangan. Di dalam ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Dengan menginvestasikan dananya lender mengharapkan adanya imbalan atau return dari penyerahan dana tersebut. Sedangkan bagi borrower, adanya dana dari luar dapat digunakan untuk usaha pengembangan usahanya tanpa menunggu dana dari hasil operasi perusahaannya. Di dalam keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung dalam kepemilikan aktiva riil.

Instrumen atau surat-surat berharga yang diperdagangkan di pasar modal sering disebut efek. Pengertian efek adalah setiap surat berharga yang diterbitkan oleh perusahaan seperti surat pengakuan utang, surat berharga komersial

(commercial paper), saham, obligasi, tanda bukti utang, bukti right (right issue), waran (warran), unit penyertaan kontrak, kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap turunan (derivatif) dari efek.

berdasarkan bidang usahanya dalam sektor tertentu. Salah satunya adalah sektor

real estate dan property.

Rasio keuangan yang dihasilkan dari laporan keuangan merupakan faktor fundamental perusahaan. Rasio keuangan ini digunakan untuk melakukan analisis fundamental. Bagi perusahaan yang go public diharuskan memberikan laporan keuangan yang relevan mengenai rasio-rasio keuangannya, hal tersebut tercantum dalam Keputusan Ketua Bapepam Nomor KEP-51/PM/1996 yang dikeluarkan pada tanggal 17 Januari 1996.

Dari berbagai faktor fundamental yang berasal perusahaan, adalah rasio keuangan yang menjadi fokus perhatian yang biasa digunakan dalam memprediksi return saham, dimana dari rasio keuangan yang dimaksud diantaranya adalah : (1) rasio likuiditas, yaitu rasio yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek; (2) rasio aktivitas, menyatakan kemampuan perusahaan dalam memanfaatkan harta yang dimilikinya; (3) rasio profitabilitas, menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan; (4) rasio solvabilitas (leverage), menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang; dan (5) rasio pasar/penilaian, menunjukkan informasi penting perusahaan dan diungkapkan dalam basis per saham.

tinggi karena akan meningkatkan kesejahteraan investor. Sebelum investor melakukan investasi maka investor terlebih dahulu melakukan analisis rasio keuangan sebagai alat ukur dalam memprediksi return saham.

Pada dasarnya nilai return dari setiap sekuritas berbeda-beda satu sama lainnya. Tidak semua sekuritas akan memberikan return yang sama bagi para investor. Return dari suatu sekuritas ditentukan oleh banyak hal seperti kinerja perusahaan dan strategi perusahaan mengelola laba yang dimiliki. Perusahaan dianggap gagal keuangannya jika perusahaan tersebut tidak mampu membayar kewajibannya pada waktu jatuh tempo meskipun total aktiva melebihi total kewajibannya pada waktu jatuh tempo.Semakin tinggi harga pasar menunjukkan bahwa saham tersebut juga semakin diminati oleh investor karena dengan semakin tinggi harga saham akan menghasilkan capital gain yang semakin besar pula. Capital gain atau yang sering disebut dengan actual return merupakan selisih antara harga pasar periode sekarang (t) dengan harga pasar periode sebelumnya (t-1). Kedua konsep tersebut (devidend yield dan capital gain)

merupakan total return yang akan diterima oleh para pemegang saham (investor) dalam jangka panjang.

saham yang tinggi. Return saham merupakan hasil yang diperoleh dari sebuah investasi saham.

Penelitian terdahulu yang dilakukan oleh Suhairy (2006) yang berjudul Pengaruh Rasio Profitabilitas dan Leverage Terhadap Return Saham pada Perusahaan Industri Manufaktur di BEJ dari yahun 2002-2004 dengan menggunakan variabel independen ROA, ROE, dan DER dan hasil yang diperoleh menunjukkan bahwa variabel-variabel fundamental internal perusahaan tersebut mempunyai pengaruh terhadap return saham.

Perbedaan penelitian yang dilakukan ini dengan penelitian sebelumnya yaitu dengan menggunakan beberapa rasio keuangan sebagai variabel independen yang meliputi rasio likuiditas (CR), rasio leverage (DER), rasio aktivitas (TAT), rasio profitabilitas (ROA) pada perusahaan real estate dan property yang terdaftar di BEI dan periode yang digunakan dalam pengamatan penelitian ini dari tahun 2008-2010.

Berdasarkan hal-hal tersebut maka penelitian ini mengambil judul

1.2. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini pada sektor real estate dan

property dari rasio keuangan yang diwakili oleh sebagai berikut : 1. Apakah return on asset (ROA) berpengaruh terhadap return saham? 2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap return saham? 3. Apakah Current Ratio (CR) berpengaruh terhadap return saham?

4. Apakah Total Assets Turnover (TAT) berpengaruh terhadap return saham ?

1.3. Tujuan Penelitian

1. Untuk menganalisis pengaruh rasio profitabilitas yang diwakili oleh Return on Assets (ROA) terhadap return saham.

2. Untuk menganalisis pengaruh variabel solvabilitas yang diwakili oleh Debt to Equity Ratio (DER) terhadap return saham.

3. Untuk menganalisis pengaruh rasio likuiditas yang diwakili oleh Current Ratio

(CR) terhadap return saham.

4. Untuk menganalisis pengaruh rasio aktivitas yang diwakili oleh Total Assets Turnover (TAT) terhadap return saham.

1.4. Manfaat Penelitian

2. Bagi perusahaan real estate dan property adalah bahwa hasil ini diharapkan dapat menjadi bahan pertimbangan nantinya dalam mengambil kebijakan yang berkaitan dengan return saham.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Laporan Keuangan

Pengertian laporan keuangan menurut Ridwan dan Inge (2002: 68), adalah sebagai berikut :

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktivitas tersebut. Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuaangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan ekonomi.

Sedangkan laporan keuangan menurut Darsono dan Ashari (2005: 13), adalah sebagai berikut :

Laporan keuangan adalah informasi yang memuat tentang posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perusahaan. Informasi ini diperlukan untuk melihat kinerja manajemen dalam melaksanakan kewenangan yang diberikan oleh pemilik. Laporan keuangan juga berfungsi untuk mngurangi kesenjaangan informasi antara direksi atau manajemen perusahaan dengan pemilik atau kreditor yang berada di luar perusahaan.

Tujuan laporan keuangan disusun untuk memberikan informasi mengenai kondisi perusahaan saat ini. Selain itu laporan keuangan juga merupakan data yang digunakan untuk memprediksi perusahaan dimasa yang akan datang, sehingga manajemen dapat mempersiapkan langkah strategis untuk menghadapi berbagai kemungkinan yang akan terjadi.

Ada berbagai jenis laporan keuangan yang sering dibuat dan disajikan perusahaan diantaranya: neraca, laba rugi, laporan arus kas, laporan perubahan ekuitas, catatan atas laporan keuangan.

Adapun penjelasan tentang laporan keuangan menurut Warren Reeve Fess (2006:24) sebagai berikut :

1. Neraca (Balance Sheet)

Suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun.

2. Laporan Laba Rugi (Income Statement)

Suatu ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya sebulan atau setahun.

3. Laporan Perubahan Ekuitas(Statement of Owner’s Equity)

Suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan atau setahun.

4. Laporan Arus Kas (cash Flow Statement)

Suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu.

5. Catatan Atas Laporan Keuangan

2.1.2 Analisis Laporan Keuangan

Menurut Harahap (2008 :190) pengertian analisis laporan keuangan adalah sebagai berikut :

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses mengahasilkan keputusan yang tepat.

Menurut Ade dan Adi (2012:93), “analisis laporan keuangan mencakup pembandingan kinerja perusahaan dengan perusahaan lain dalam industri yang sama dan evaluasi kecendrungan posisi keuangan perusahaan sepanjang waktu.”

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan tidak akan bermakna jika tidak dilakukan analisis lebih jauh terhadap angka-angka yang terkandung didalamnya. Angka-angka tersebut yang kemudian dapat membentuk rasio-rasio keuangan.

2.1.3 Analisis Rasio Keuangan

Menurut Agus (2001:54), “analisis rasio keuangan dilakukan dengan membandingkan antar pos-pos neraca dan pos-pos laba rugi.” Sedangkan menurut pendapat Slamet Munawir (2002:37), “analisa rasio adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan rugi-laba secara individu atau kombinasi dari kedua laporan tersebut.” Artinya berdasarkan data-data yang terdapat dalam laporan keuangan baik dari neraca, laporan laba-rugi, maupun kedua-duanya dapat dihitung bermacam-macam jenis rasio yang dapat dipergunakan sebagai pedoman dalam pengambilan keputusan untuk kelangsungan hidup perusahaan.

Berdasarkan pengertian analisis rasio keuangan tersebut, jelas bahwa analisis rasio keuangan merupakan teknik analisis yang lazim digunakan oleh para analisis keuangan, dimana dalam menganalisisnya hanya membandingkan antar pos-pos yang terdapat dalam laporan keuangan.

2.1.4 Pengelompokan Rasio Keuangan

2.1.4.1 Rasio Profitabilitas

Menurut Sartono (2001:123), “rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva, investasi maupun modal sendiri.”

Rasio Profitabilitas yang akan digunakan dalam penelitian ini adalah rasio

Return on Asset (ROA).

• Return On Asset

Menurut Ridwan dan Inge (2002:122) “Return on Asset adalah ukuran keseluruhan keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia. Semakin tinggi pengembalian yang dihasilkaan semakin baik.”

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya.

Secara umum ROA dapat dirumuskan sebagai berikut :

2.1.4.2 Rasio Leverage

Menurut Sartono (2001:122), “rasio solvabilitas adalah rasio yang menunjukkan proporsi atas penggunaan hutang untuk membiayai investasi.”

Rasio ini sangat penting bagi kreditur atau calon kreditur untuk mengetahui seberapa besar para pemilik (pemegang saham) mempunyai dana dalam perusahaan tersebut, hal ini digunakan untuk menentukan tingkat

ROA =

�

����������ℎ�����keamanan para kreditur. Apabila dana yang disediakan pemilik lebih kecil dibandingkan dengan jumlah yang disediakan kreditur maka perusahaan tersebut akan sangat bergantung pada kreditur. Perusahaan yang tidak mempunyai leverage/solvabilitas berarti menggunakan modal sendiri 100%.

Rasio solvabilitas yang akan digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER).

• Debt to Equity Ratio

Ridwan dan Inge (2002:118), “rasio ini menggambarkan perbandingan hutang jangka panjang dengan modal pemegang saham perusahaan.”

Rasio ini juga bisa diartikan sebagai besarnya porsi dari aktiva perusahaan yang dibiayai oleh pemegang saham. Semakin kecil rasio ini, berarti porsi pemegang saham akan semakin besar sehingga kinerjanya semakin baik karena persentase untuk pembayaran bunga semakin kecil.

Rasio ini dihitung dengan rumus sebagai berikut :

2.1.4.3 Rasio Likuiditas

Rasio likuiditas menurut Bambang Riyanto (2006:332), “hubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendek yang harus segara dipenuhi.”

Rasio likuiditas yang akan digunakan dalam penelitian ini adalah current ratio (rasio lancar).

• Current Ratio (rasio lancar),

Ridwan dan Inge (2002:110) mengatakan bahwa rasio lancar merupakan alat ukur likuiditas yang diperoleh dengan membagi aktiva lancar dengan pasiva lancar.

Secara umum CR dapat dirumuskan sebagai berikut :

2.1.4.4 Rasio Aktivitas (Activity Ratio )

Menurut Pandji dan Piji (2001:111), “rasio aktivitas menunjukkan kemampuan perusahaan dalam memanfaatkan harta yang dimilikinya.”

Rasio aktivitas meliputi: perputaran persediaan (inventory turnover), periode pengumpulan piutang (average collection period), perputaran aktiva tetap (fixed asset turnover), dan perputaran total aktiva (total asset turnover).

Rasio aktivitas yang akan digunakan dalam penelitian ini adalah Total Asset Turnover (TAT).

• Total Asset Turnover (TAT)

Menurut Bambang Atmaja (2004:268) “Total Asset Turnover adalah kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal diinvestasikan untuk menghasilkan

CR =

�

������������revenue.” Pada umumnya, semakin tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut.

Secara matematis nilai Total Asset Turnover (TAT) dapat dirumuskan sebagai berikut:

2.1.5 Saham

Menurut Pandji dan Piji (2001:58), “saham dapat di definisikan sebagai surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun institusi dalam suatu perusahaan.” Sedangkan menurut Widiatmojo (2005:54) saham adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan.

Dari beberapa definisi di atas, data disimpulkan bahwa saham adalah surat berharga yang menunjukkan kepemilikan seseorang atau lembaga atau badan hukum terhadap suatu perusahaan yang sah secara hukum.

Berdasarkan cara pengalihannya,saham pada dasarnya dapat dibedakan menjadi dua jenis, yaitu :

1) Saham atas unjuk (bearer stocks)

Di atas sertifikat saham ini tidak dituliskan nama pemiliknya. Dengan pemilikan saham atas unjuk, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya yang

TAT =

�

���������mirip dengan uang. Pemilik saham atas unjuk ini harus berhati-hati membawa dan menyimpannya, karena jika saham tersebut hilang, maka pemilik tidak dapat meminta gantinya.

2) Saham atas nama (registered stocks)

Di atas sertifikat saham ditulis nama pemiliknya. Cara pengalihannya harus memenuhi suatu prosedur tertentu yaitu dengan dokumen pengalihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham. Sedangkan, berdasarkan manfaat yang diperoleh oleh pemilik, saham juga dibedakan menjadi dua jenis, yaitu: 1) Saham Biasa (common stock)

Ridwan dan Inge (2002:44), “saham biasa merupakan unit kepemilikan atau modal sendiri di perusahaan.” Pemegang saham mengharapkan mendapat keuntungan yang diterima sebagai deviden yaitu pembagian hasil untuk pemilik saham di perusahaan dalam suatu periode.

2) Saham Preferen (Prefered Stocks)

Ridwan dan Inge (2002:44), “saham preferen merupakan bentuk khusus kepemilikkan perusahaan dimana diperoleh secara tetap serta pembayaranya harus didahulukan dari dividen saham biasa.”

2.1.6 Return Saham

Menurut Jogiyanto (2000:107) “return saham merupakan hasil yang diperoleh dari suatu investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang.”

Return realisasi (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis. Return realisasi ini sangat penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan juga digunakan sebagai landasan penghitungan return ekspektasi di masa yang akan datang.

Pada umumnya, nilai return yang sering digunakan adalah return total.

Return pada dasarnya dibagi menjadi dua jenis yaitu capital gain/loss dan yield.

Capital gain merupakan selisih dari harga investasi sekarang dengan harga periode yang lalu. Yield merupakan presentase penerimaan kas periodik terhadap harga investasi. Keuntungan ini biasanya diterima dalam bentuk kas atau setara dengan kas sehingga dapat diuangkan dengan cepat. Salah satu contoh yield

Adapun return saham dapat dihitung dengan menggunakan rumus, sebagai 2.2 Penelitian Terdahulu

Berbagai penelitian mengenai faktor-faktor yang mempengaruhi harga saham yang diperdagangkan di bursa efek telah banyak dilakukan oleh para peneliti. Penelitian tersebut antara lain :

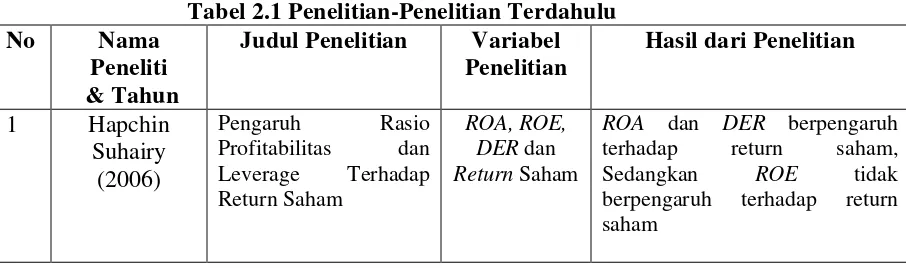

Tabel 2.1 Penelitian-Penelitian Terdahulu No Nama

Peneliti & Tahun

2 Miranda bahwa pengaruh yang signifikan antara konsep penilaian

konvensional (ROA,ROE) dan

konsep EVA terhadap tingkat

pengembalian investasi

Hasil Penelitian ini menunjukkan bahwa secara signifikan

Hasil Penelitian ini menunjukkan bahwa secara signifikan CR,DER,LEV,NPM,ROA,ROE, EPS,TAT, PER,PBVberpengaruh

terhadap Return Saham

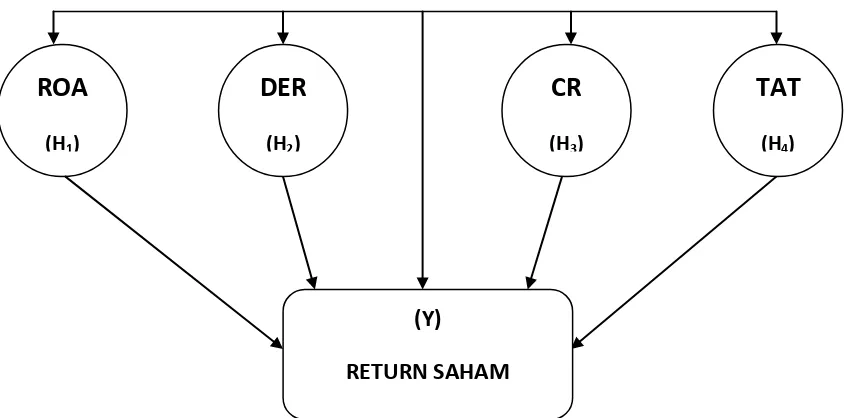

2.3 Kerangka Konseptual

Gambar 2.1

Kerangka Pemikiran Teoritis Pengaruh Variabel ROA, DER, CR, dan TAT Terhadap Return Saham

roa

2.3.1 Pengaruh ROA terhadap Return Saham

ROA diperoleh dengan cara membandingkan antara Net Income After Tax

(NIAT) yang diartikan sebagai pendapatan bersih sesudah pajak dengan average total asset. ROA menggambarkan kemampuan perusahaan untuk menghasilkan laba (profitabilitas). Perusahaan yang penjualannya meningkat akan mendorong terjadinya peningkatan laba yang menunjukkan operasional perusahaan sehat dan baik. Hal ini akan disukai oleh para investor. Investor yang rasional tentu saja akan memilih investasi pada perusahaan yang memiliki profitabilitas tinggi, sehingga akan mendorong peningkatan harga saham yang pada akhirnya akan mendorong peningkatan return saham yang akan diterima investor.

ROA

(H1)

(Y)

RETURN SAHAM

DER

(H2)

CR

(H3)

TAT

2.3.2 Pengaruh DER terhadap Return saham

Rasio DER diperoleh dari pembandingan antara total hutang dengan total modal sendiri. Rasio DER menggambarkan rasio solvabilitas perusahaan. DER memberikan gambaran kemampuan perusahaan melunasi seluruh hutangnya bila dibandingkan dengan modal yang dimiliki dari pihak internal. Meningkatnya nilai DER berarti meningkatnya jumlah hutang yang dimiliki oleh perusahaan. Hal ini menyebabkan perusahaan menerima resiko atas leverages (hutang) yang digunakannya. Hal ini akan menyebabkan para investor ragu menanamkan modalnya pada perusahaan karena resiko hutang yang tinggi. Disisi lain, peningkatan DER bisa juga disebabkan karena nilai modal sendiri yang dimiliki perusahaan jauh lebih kecil bila dibandingkan dengan hutang dari pihak eksternal. Hal ini akan menyebabkan perusahaan sangat tergantung pada kreditur.

Semakin tinggi rasio DER menunjukkan tingkat pengembalian yang semakin kecil. Resiko yang ditanggung oleh investor akan semakin tinggi karena tingkat hutang yang tinggi berarti beban bungan yang semakin tinggi yang akan mengurangi resiko, dan berakibat menurunkan return saham.

2.3.3 Pengaruh CR terhadap Return saham

berarti semakin baik kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya. Semakin baik kemampuan perusahaan untuk melunasi kewajibannya berarti semakin kecil resiko likuidasi yang dialami perusahaan dengan kata lain semakin kecil resiko yang harus ditanggung oleh pemegang saham perushaan. Sangat penting bagi para investor untuk mengetahui nilai CR, walaupun nilai CR hanya bersifat sementara atau jangka pendek. Investor akan menganggap perusahaan beroperasi dengan baik dan menutupi kewajiban jangka pendeknya sehingga ketika CR meningkat maka nilai return saham juga akan mengalami peningkatan.

2.3.4 Pengaruh TAT terhadap Return saham

Rasio total asset turnover (TAT) merupakan salah satu rasio aktivitas yang digunakan untuk meninjau seberapa efektifkah perusahaan mengelola seluruh sumber-sumber dana yang ada di dalam perusahaan. Total Asset Turnover

2.3.5 Pengaruh ROA, DER,CR, TAT Terhadap Return Saham

Return saham adalah hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Komposisi perhitungan return saham terdiri dari capital gain/loss atau dividen. Capital gain/loss merupakan selisih laba/rugi yang dialami oleh pemegang saham karena harga saham relatif lebih tinggi atau rendah dibandingkan harga saham periode sebelumnya. Hal tersebut dapat memberikan gambaran bahwa apabila kemampuan perusahaan dalam menghasilkan laba meningkat dan cukup baik, maka harga sahamnya akan meningkat dan beriringan pula dengan keuntungan yang terjadi yaitu return

saham.

2.4 Hipotesis

Berdasarkan hasil dari beberapa penelitian diatas maka hipotesis yang dapat diajukan sebagai jawaban sementara terhadap permasalahan penelitian ini adalah :

H1 : Return on assets (ROA) berpengaruh positif terhadap return

saham.

H2 : Debt to equity ratio (DER:) berpengaruh positif terhadap return

saham.

H3 : Current ratio (CR) berpengaruh positif terhadap return saham.

H4 : Total assets turnover (TAT) berpengaruh positif terhadap return

saham.

H5 : ROA, DER, CR dan TAT berpengaruh positif terhadap return

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Variabel yang digunakan oleh penulis meliputi variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel independen (bebas), yaitu variabel yang mempengaruhi variabel lain. Yang termasuk variabel independen dalam penelitian ini adalah:

• Return on Asset (ROA)

Return on Asset merupakan efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

• Debt to Equity Ratio (DER)

Debt to Equity Ratio, dimana rasio ini mengidentifikasi sejauh mana perusahaan dapat menanggung kerugian tanpa harus membahayakan kepentingan kreditornya. Dalam hal terjadinya likuidasi, kreditor mempunyai prioritas klaim dibandingkan dengan pemegang saham, kreditor memiliki hak pertama atas asset perusahaan.

• Current Ratio (CR)

• Total Asset Turnover (TAT)

Total Asset Turnover merupakan perbandingan antara penjualan bersih dengan seluruh kekayaan perusahaan

2. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah return saham adalah hasil atau keuntungan yang diperolrh pemegang saham sebagai hasil dari investasinya.

Berdasarkan hal tersebut, maka tabel operasional variabel dapat dibentuk sebagai berikut :

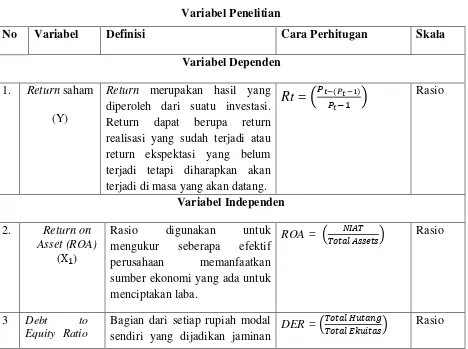

Tabel 3.1 Variabel Penelitian

No Variabel Definisi Cara Perhitugan Skala

Variabel Dependen 1. Return saham

(Y)

Return merupakan hasil yang diperoleh dari suatu investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang.

Rt =

�

��−(��−1) sumber ekonomi yang ada untuk menciptakan laba.ROA = � ����

������������ Rasio

3 Debt to

Equity Ratio

Bagian dari setiap rupiah modal sendiri yang dijadikan jaminan

DER =������������

(DER)

Kemampuan aktiva lancar untuk menutupi kewajiban lancar (kewajiban jangka pendek) yang dimiliki perusahaan.

Sumber: dikembangkan untuk penelitian.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun data sekunder dalam penelitian ini adalah laporan keuangan tahunan yang dipublikasikan setiap tahun pada periode tahun 2008-2010. Data didapat dari laporan keuangan tahunan perusahaan yang diperoleh dari situs Bursa Efek

Indonesia (BEI) yait

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan real estate dan property

berdasarkan kriteria-kriteria tertentu. Adapun kriteriakriterianya yaitu perusahaan

real estate dan property di BEI yang mempunyai laba bersih selama 3 tahun berturut-turut periode 2008 – 2010.

3.4 Metode Pemilihan Sample

Pemilihan sample dilakukan dengan metode purposive sampling, yaitu pemilihan sample dengan berbagai kriteria. Kriteria yang digunakan dalam penelitian adalah:

1. Perusahaan yang telah go public sebelum 31 Desember 2008 dan masih tercatat sampai dengan 31 Desember 2010, serta tidak melakukan delisting

selama periode 2008-2010.

2. Menerbitkan laporan keuangan per 31 Desember untuk periode 2008, 2009, 2010 serta mempunyai data laporan keuangan lengkap sesuai dengan data yang diperlukan dalam variabel penelitian.

3. Perusahaan yang transaksi sahamnya masih aktif diperdagangkan selama tahun 2008–2010.

4. Perusahaan tidak pernah merugi selama periode 2008-2010. 3.5 Metode Pengumpulan Data

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan. Data yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal, buku, skripsi dan tesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format elektronik. Data yang disajikan dalam format elektronik ini antara lain berupa laporan-laporan BEI, dan situs internet.

3.6 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang mengunakan regresi linier berganda dan menggunakan SPSS. Tahapan yang dilakukan dalam analisis data penelitian ini adalah:

3.6.1 Uji Asumsi Klasik

Pengujian jenis ini digunakan untuk menguji asumsi, apakah model regresi yang digunakan dalam penelitian ini layak atau tidak. Uji asumsi klasik digunakan untuk memastikan bahwa multikolonieritas, autokorelasi, heterokedastisitas tidak terdapat dalam model yang digunakan dan data yang dihasilkan berdistribusi normal. Uji penyimpangan asumsi klasik mencakup:

3.6.1.1 Uji Normalitas

Ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisa grafik dan analisa statistik :

a) Analisa Grafik

Untuk melihat normalitas residual dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogram, maka menunjukkan pola distribusi yang normal.

b) Analisis Statistik

Uji normalitas dengan grafik bisa menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik terlihat berbeda. Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dapat dilakukan dengan membuat hipotesis:

H0: Data residual berdistribusi normal H1: Data residual tidak berdistribusi normal 3.6.1.2 Uji Multikolonieritas

value atau Variance Inflation Factor (VIF). Batas dari tolerance value adalah 0,10 dan batas VIF adalah 10. Jika Variance Inflation Factor (VIF) diatas 10 dan

tolerance value dibawah 0,10.

Perumusan hipotesa untuk uji multikolinearitas adalah : 1. Ho : tidak ada multikolinearitas

2. Ha : terjadi multikolinearitas Pengambilan keputusan :

1. Jika VIF > 0,10 (Ho ditolak: terjadi multikolinearitas) 2. Jika VIF < 0,10 (Ho diterima: tidak ada multikolinearitas) 3.6.1.3 Uji Autokorelasi

Tujuan dari uji autokorelasi adalah untuk mengetahui apakah model regresi linier memiliki korelasi antara kesalahan pengganggu antara suatu periode dangan periode sebelumnya. Autokorelasi terjadi akibat observasi yang dilakukan berurutan sepanjang waktu berkaitan satu dengan yang lain. Masalah autokorelasi ini umumnya terjadi pada data time series. Untuk mendeteksi adanya autokorelasi dapat dilakukan uji Durbin – Watson. uji Durbin Watson memiliki ketentuan sebagai berikut:

1. Jika 0 < DW < DL, maka terjadi autokorelasi positif

2. Jika DL < DW < DU, maka ragu-ragu terjadi autokorelasi

4. Jika 4 - DU < DW < 4 – DL, maka ragu–ragu terjadi autokorelasi

5. Jika DW > 4 DL, maka terjadi autokorelasi negatif

Dimana, DW adalah nilai DW hasil perhitungan, DU = batas atas, DL = batas bawah.

3.6.1.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk mengetahui apakah model regresi yang digunakan mengandung variasi residual yang bersifat heteroskedastisitas (varians dari setiap error bersifat heterogen). Model regresi yang baik tidak terjadi heteroskedastisitas (bersifat homogen). Dalam penelitian ini, penulis menggunakan uji dengan scatterplot.

3.6.2 Analisis Regresi Berganda

Persamaan regresi linier berganda penelitian ini, yaitu : Y = a + b1X1 +b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Return saham

a = Konstanta

X1 = Return on Assets (ROA)

X2 = Debt to Equity Ratio (DER)

X3 = Current Ratio (CR)

X4 = Total Assets Turnover (TAT)

b1,b2,b3,b4, = Koefisien regresi

3.6.3 Pengujian Hipotesis

a) Pengujian secara parsial (Uji t)

Menurut Dajan (1994), uji t digunakan untuk menguji pengaruh masing-maising variabel independen yang digunakan terhadap variabel dependen secara parsial. Langkah-langkah yang dilakukan untuk melakukan uji t adalah:

• Nyatakan hipotesis nol serta hipotesis alternatifnya.

(H1) berarti ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

• Pilih taraf nyata tingkat signifikansi (α)

Signifikansi yang digunakan dalam penelitian ini adalah 95% atau α=5%

• Melakukan uji t dengan metode perbandingan antara t hitung dengan t

tabel. Nilai t tabel = t

(H1) ditolak apabila t hitung < t tabel. Artinya variabel independen

tidak berpengaruh secara sigifikan terhadap variabel dependen.

(H1) diterima apabila t hitung > t tabel. Artinya variabel

independen berpengaruh secara signifikan terhadap variabel dependen secara parsial.

• Melakukan uji t dengan dasar probabilitas

(H1) ditolak apabila nilai P > 0.05

(H1) diterima apabila nilai P < 0.05

b) Uji Simultan (F-test)

Uji F-test dilakukan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi berganda memiliki pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2005 :84). Uji F-test dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak apabila Fhitung < F tabel, pada α = 5%

H0 ditolak dan Ha diterima apabila Fhitung > F tabel, pada α = 5%

c) Koefisien Determinasi (R2)

Hal-hal yang perlu diperhatikan mengenai koefisien determinasi adalah sebagai berikut:

• Nilai R2 harus berkisar 0 sampai 1

• Bila R2 = 1 berarti terjadi kecocokan sempurna dari variabel independen

menjelaskan variabel dependen.

• Bila R2 = 0 berarti tidak ada hubungan sama sekali antara variabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data dalam penelitian ini diperoleh dari Indonesian Capital Market

Directory (ICMD) atau dari situs

real

estate dan property yang terdaftar di Bursa Efek Indonesia dan masih aktif dari tahun 2008-2010. Sampel dalam penelitian ini dipilih dengan menggunakan metode purposive sampling dengan beberapa kriteria tertentu. Berdasarkan kriteria yang telah ditetapkan, terdapat sejumlah 20 perusahaan real estate dan property yang memenuhi kriteria untuk dijadikan sampel dan diamati selama periode 2008- 2010.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Penelitian ini mengamati satu variabel terikat (dependent variable) yaitu variabel return saham (Y) dan empat variabel bebas (independent variable) yaitu

Return on Asset (ROA)(X1), Debt to Equity Ratio (DER) (X2), Current Ratio

(CR)(X3), dan Total Asset Turnover (TAT)(X4). Informasi semua variabel diambil

berdasarkan laporan keuangan selama tahun 2008 sampai dengan tahun 2010.

Penjelasan dapat melalui deskripsi variabel ini diharapkan memberikan gambaran awal tentang masalah yang diteliti. Analisa deskripsi semua variabel baik variabel bebas maupun varibel terikat adalah sebagai berikut :

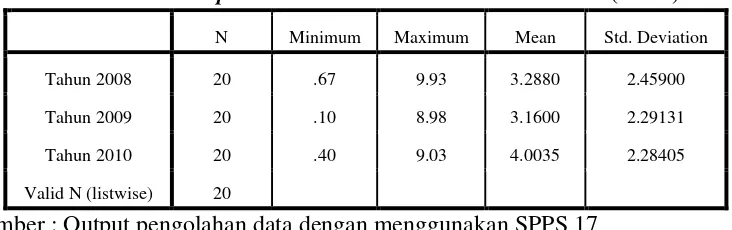

1. Variabel Return On Assets (ROA)

Tabel 4.1 Descriptive Statistics untuk Return On Assets (ROA)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 .67 9.93 3.2880 2.45900

Tahun 2009 20 .10 8.98 3.1600 2.29131

Tahun 2010 20 .40 9.03 4.0035 2.28405

Valid N (listwise) 20

Sumber : Output pengolahan data dengan menggunakan SPPS 17

aktivanya pada perusahaan sampel terlihat paling baik, sedangkan nilai standar deviasi terbesar terjadi pada tahun 2008 dengan nilai standar deviasi sebesar 2,45900. Ini berarti bahwa pada tahun 2008 nilai ROA semua perusahaan sampel paling bervariasi dengan nilai terbesar 9,93 dan yang terkecil 0,10. Kondisi ini sekaligus menunjukkan bahwa kondisi ROA perusahaan sampel sangat berfluktuasi, dimana jarak pada rata-rata perusahaan yang memiliki rasio antara laba bersih setelah pajak terhadap total aktivanya yang bernilai rendah.

2. Variabel Debt to Equty Ratio

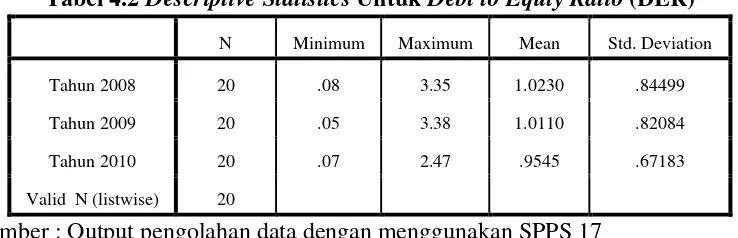

Tabel 4.2 Descriptive Statistics Untuk Debt to Equty Ratio (DER)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 .08 3.35 1.0230 .84499

Tahun 2009 20 .05 3.38 1.0110 .82084

Tahun 2010 20 .07 2.47 .9545 .67183

Valid N (listwise) 20

Sumber : Output pengolahan data dengan menggunakan SPPS 17

berfluktuasi, dimana jarak pada rata-rata perusahaan yang memiliki rasio antara kewajiban terhadap modal sendirinya yang bernilai rendah.

3. Variabel Current Ratio (CR)

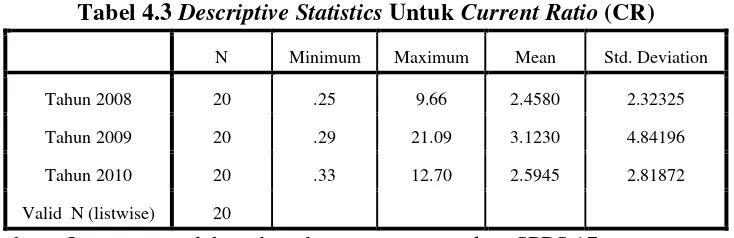

Tabel 4.3 Descriptive Statistics Untuk Current Ratio (CR)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 .25 9.66 2.4580 2.32325

Tahun 2009 20 .29 21.09 3.1230 4.84196

Tahun 2010 20 .33 12.70 2.5945 2.81872

Valid N (listwise) 20

Sumber : Output pengolahan data dengan menggunakan SPPS 17

4. Variabel Total Assets Turnover (TAT)

Tabel 4.4 Descriptive Statistics Untuk Total Assets Turnover (TAT)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20

.09 .99 .2705 .21035

Tahun 2009 20 .07 .87 .2480 .19493

Tahun 2010 20 .08 .70 .2380 .15683

Valid N (listwise) 20

Sumber : Output pengolahan data dengan menggunakan SPPS 17

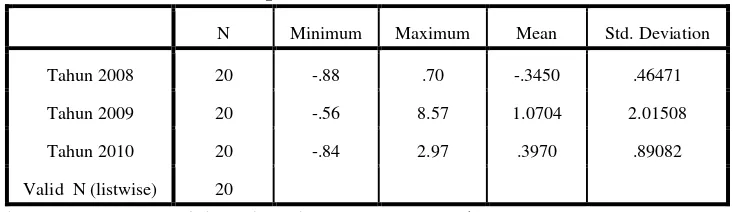

5. Variabel Return Saham (Y)

Tabel 4.5 Descriptive Statistics Untuk Return Saham

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 -.88 .70 -.3450 .46471

Tahun 2009 20 -.56 8.57 1.0704 2.01508

Tahun 2010 20 -.84 2.97 .3970 .89082

Valid N (listwise) 20

Sumber : Output pengolahan data dengan menggunakan SPPS 17

Dari hasil olahan data pada tabel 4.5 di atas dapat disimpulkan bahwa rata-rata return saham terbesar terlihat pada tahun 2009 yaitu sebesar 1,0704. Hal ini berarti pada tahun 2009 kondisi rata-rata return saham pada perusahaan sampel terlihat paling baik. Sedangkan nilai standar deviasi yang terbesar juga terjadi pada tahun 2009 dengan nilai standar deviasi sebesar 2,01508. Ini berarti bahwa pada tahun 2009 nilai return saham perusahaaan semua perusahaan sampel paling bervariasi dengan nilai terbesar 8,57 dan yang terkecil -5,6. Kondisi ini sekaligus menunjukkan bahwa kondisi return saham perusahaan sampel sangat berfluktuasi, dimana jarak pada rata-rata perusahaan yang memiliki return saham cukup tinggi sangat jauh jika dibandingkan dengan jarak pada rata-rata perusahaan yang memiliki return saham yang bernilai rendah.

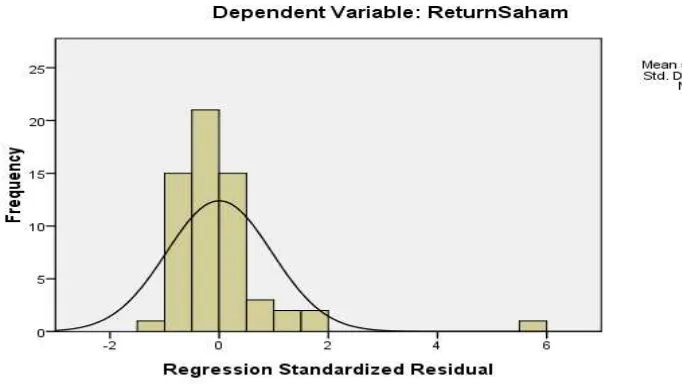

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

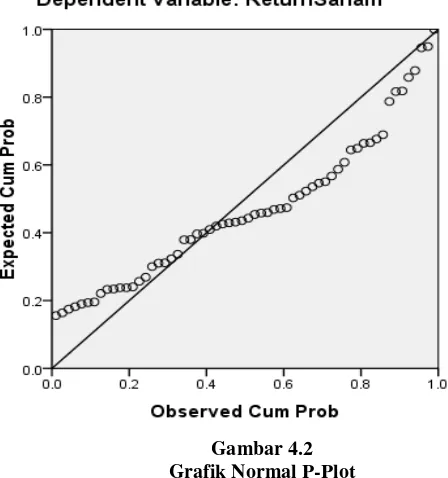

grafik, bila grafik histogram menunjukkan pola distribusi normal dan grafik normal plot menyebar teratur mengikuti garis diagonal, maka data terdistribusi normal. Hasil analisis dengan uji normalitas dari sampel perusahaan property and real estate dari tahun 2008-2010 disajikan dalam gambar berikut :

Gambar 4.1 Grafik Histogram

Sumber : Output pengolahan data dengan menggunakan SPPS 17

Gambar 4.2 Grafik Normal P-Plot

Sumber : Output pengolahan data dengan menggunakan SPPS 17

Santoso (2006), menyatakan bahwa dasar pengambilan keputusan dari uji normalitas data, yaitu :

a. Jika data menyebar di sekitar diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

b. Jika data menyebar disekitar garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi normal.

4.3.2 Uji Multikolinieritas

Uji multikolinearitas digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebasnya. Hal ini dapat diketahui dengan melihat nilai tolerance dan VIF data yang diolah. Hasil pengujian multikolinearitas dapat dilihat pada tabel 4.3 berikut ini:

Tabel 4.6 a. Dependent Variable: ReturnSaham

Sumber : Output pengolahan data dengan menggunakan SPPS 17

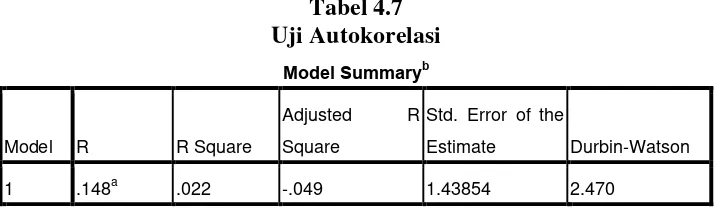

4.3.3 Uji Autokorelasi

Dalam penelitian ini, uji autokorelasi dilakukan dengan melihat nilai Durbin Watson. Cara mendeteksi apakah model yang digunakan mengalami gejala autokorelasi adalah dengan melihat nilai statistic Durbin Watsonn. Hasil dari Durbin Watsoon dapat dilihat pada tabel 4.7 berikut ini :

Tabel 4.7

a. Predictors: (Constant), TAT, DER, ROA, CR b. Dependent Variable: ReturnSaham

Sumber : Output pengolahan data dengan menggunakan SPPS 17

Dari tabel 4.7 tersebut, dapat dilihat bahwa nilai Durbin Watson sebesar 2,470 yang menjadi patokan terjadi tidaknya autokorelasi adalah jika angka D-W diantara -1 sampai +2 yang berarti tidak ada autokorelasi, dengan demikian angka/nilai Durbin Watson sebesar 2,470 berada diantara angka patokan, yang menunjukan bahwa tidak adanya autokorelasi antar variabel bebas yang diteliti. 4.3.4 Uji Heteroskedastisitas

grafis yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada

scatterplot. Pedoman pengambila keputusan, yaitu :

a. Jika ada pola tertentu maka terjadi heteroskedastisitas.

b. Jika tidak ada pola tertentu maka tidak terjadi heterokedastisitas.

Gambar 4.3 Grafik Scatterplot

Sumber : Output pengolahan data dengan menggunakan SPSS 17

sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai.

4.4 Pengujian Hipotesis Penelitian 4.4.1 Koefisian Determinasi ( R2 )

Koefisien determinasi (R2) digunakan untuk mengukur kemampuan model dalam menerangkan variasi variabel independen. Berikut adalah hasil penghitungan koefisien determinasi hipotesis.

Tabel 4.8 Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .148a .022 0.49 1.43854

a. Predictors: (Constant), TAT, DER, ROA, CR

Sumber : Output pengolahan data dengan menggunakan SPSS 17

Dari tabel 4.8 tersebut dapat dilihat bahwa R2 (koefisien determinasi) adalah sebesar 49% (nilai yang digunakan adalah adjusted R2 karena persamaan regresi yang dipakai adalah persamaan regresi berganda) yang artinya mampu memberikan penjelasan pengaruh ROA, DER, CR dan TAT terhadap return

saham sebesar 49% selebihnya lebih banyak dijelaskan oleh faktor lainnya. 4.4.2 Uji Signifikansi Simultan ( Uji F )

(Ghozali, 2006: 88). Ketentuan yang digunakan dalam uji F adalah sebagai berikut:

Tabel 4.9 Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 2.562 4 .641 .310 .870a

Residual 113.817 55 2.069 Total 116.379 59

a. Predictors: (Constant), TAT, DER, ROA, CR b. Dependent Variable: ReturnSaham

Sumber : Output pengolahan data dengan menggunakan SPSS 17

Dari tabel 4.9 diperoleh nilai Fhitung sebesar 0,310 sedangkan nilai

signifikan F-nya adalah sebesar 0,870 yang artinya bahwa nilai signifikan F lebih

besar dari nilai

α

=0,05. Hasil ini memberikan arti bahwa Return On Asset (ROA),debt To Ratio (DER), Current Ratio (CR), Total Assets Turnover (TAT) secara bersama tidak mempunyai pengaruh signifikan terhadap return saham. Dengan demikian rasio keuangan secara simultan tidak mempunyai pengaruh signifikan terhadap return saham.

4.4.3 Uji Signifikansi Parsial ( Uji t )

Tabel 4.10 a. Dependent Variable: ReturnSaham

Sumber : Output pengolahan data dengan menggunakan SPSS 17

Pada tabel 4.10 menunjukkan bahwa nilai signifikan ROA (X1) sebesar

0,828, nilai signifikan DER (X2) sebesar 0,416, nilai signifikan CR (X3) sebesar

0,410 dan nilai signifikan TAT (X4) sebesar 0,613, dimana dari kesemua variabel

bebas tersebut menunjukkan bahwa nilai signifikan yang lebih besar dari nilai

α

=0,05. Hasil tersebut memberikan informasi bahwa persamaan regresi bergandapada penelitian ini variabel bebas dari proksi keuangan tidak berpengaruh signifikan terhadap return saham. Model analisis berganda antara variabel X dan Y dapat diformulasikan dalam model persamaan sebagai berikut :

Y = 0,821 + 0,021 X1 – 0,230 X2 – 0,054 X3 + 0,578 X4

1. Return On Assets (ROA) (X1) memiliki koefisien bertanda positif sebesar

0,021, hal tersebut berarti apabila nilai koefisien regresi variabel lainnya tetap (tidak berubah), maka perubahan ROA sebesar 1% akan meningkatkan return saham sebesar 2,1%.

2. Debt To Ratio (DER) (X2) memiliki koefisien bertanda negatif sebesar

0,230, hal tersebut berarti apabila nilai koefisien regresi variabel lainnya tetap (tidak berubah), maka perubahan DER sebesar 1% akan menurunkan

return saham sebesar 23% .

3. Current Ratio (CR) (X3) memiliki koefisien bertanda negatif sebesar

0,054, hal tersebut berarti apabila nilai koefisien regresi variabel lainnya tetap (tidak berubah), maka perubahan CR sebesar 1% akan menurunkan

return saham sebesar 5,4%.

4. Total Assets Turnover (TAT) (X4) memiliki koefisien bertanda negatif

sebesar 0,578, hal tersebut berarti apabila nilai koefisien regresi variabel lainnya tetap (tidak berubah), maka perubahan TAT sebesar 1% akan menurunkan return saham sebesar 57,8%.

4.5 Pembahasan Hasil Penelitian

sedangkan sisanya 55% dapat dijelaskan oleh faktor-faktor lain selain variabel independen tersebut.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pembahasan penelitian yang telah diuraikan sebelumnya maka dapat disimpulkan ha-hal sebagai berikut :

1. Hasil pengujian dan analisis menunjukkan bahwa rasio profitabilitas yang diproksi dengan menggunakan variabel return on assets (ROA) berpengaruh signifikan terhadap return saham pada perusahaan yang terdaftar di BEI. Hasil ini bahwa rasio profitabilitas selalu menjadi pertimbangan oleh investor dalam melakukan investasi dalam bentuk saham.

2. Hasil pengujian dan analisis menunjukkan bahwa rasio solvabilitas yang diproksi dengan menggunakan variabel debt to ratio (DER) tidak berpengaruh signifikan terhadap return saham (Y) pada perusahaan yang terdaftar di BEI. Hasil ini mengindikasikan bahwa dari rasio solvabilitas, informasi yang diberikan kurang menarik bagi pihak investor.

terdaftar di BEI. Hasil ini mengindikasikan bahwa dari rasio likuiditas, informasi yang diberikan kurang menarik bagi pihak investor.

4. Hasil pengujian dan analisis menunjukkan bahwa rasio aktivitas yang diproksi dengan menggunakan variabel total assets turnover (TAT) tidak berpengaruh signifikan terhadap return saham (Y) pada perusahaan yang terdaftar di BEI. Hasil ini mengindikasikan bahwa rasio aktivitas, informasi yang diberikan kurang menarik bagi pihak investor.

5. Hasil pengujian dan analisis menunjukkan bahwa secara simultan rasio keuangan dengan menggunakan variabel return on assets (ROA), debt to ratio (DER), current ratio (CR), dan total assets turnover (TAT) secara bersama tidak mempunyai pengaruh signifikan terhadap return saham. Hasil ini mengindikasikan bahwa rasio keuangan kurang memberikan informasi yang menarik bagi pihak investor.

5.2 Keterbatasan Penelitian

Dalam penelitian ini, peneliti menyadari terdapat beberapa keterbatasan yang apabila mampu diatasi akan dapat memperbaiki hasil penelitian selanjutnya. Keterbatasan tersebut adalah sebagai berikut:

2. Data pengamatan hanya 3 tahun (2008–2010), sehingga hasil penelitian yang dilakukan sebaran datanya terbatas.

3. Kurang besarnya jumlah sampel, yaitu 20 perusahaan real estate dan

property.

4. Variabel penelitian yang digunakan hanya variabel: (a) return on assets; (b) debt to ratio; (c) current ratio; dan (d) total turnover.

5.3 Saran

Saran yang bisa diberikan terkait penelitian ini antara lain:

1. Perlunya menambah jumlah sampel penelitian, yang mungkin akan meningkatkan hasil penelitian.

2. Perlunya menambah periode pengamatan agar dapat meningkatkan kualitas penelitian selanjutnya.

DAFTAR PUSTAKA

Ahmad, Kamaruddin. 2004. Dasar-Dasar Manajemen Investasi dan

Portofolio. Jakarta: Rineka Cipta.

Anogara, Pandji, Piji Pakarti. 2001. Pengantar Pasar Modal. Edisi Revisi. Semarang: Rineka Cipta.

Atmaja,Bambang. 2004. Dasar-dasar Penganggaran Perusahaan. Jakarta: Grand Wijaya.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta : Andi.

Ghozali, I.2001. aplikasi Analisis Multivariate. Dengan Program SPSS. Badan penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Hartono, Jogiyanto. 2000. Teori Portofolio dan Analis Investasi. Edisi Kedua. Yogyakarta: BPFE.

Hidayat, Taufik. 2004. Penggaruh Rasio Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI. Tesis. Sekolah Pascasarjana USU-Medan.

Indonesian Capital Market Directory (ICMD). 2008–2010.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi. Kasmir. 2010. Dasar-dasar perbankan. Jakarta: PT Raja Grafindo Persada

Keputusan Ketua Bapepam No. Kep-51/PM/1996 Tanggal 17 Januari 1996 Peraturan No. IX.C.2 tentang Pedoman Mengenai Bentuk dan Isi Prospektus dalam rangka Penawaran Umum.

Kusumo, Rm Gian Ismoyo.2011.Analisis Penggaruh Rasio Keuangan Terhadap Return Saham Pada Perusahaan Non Bank LQ 4. Skripsi. Universitas Diponegoro : Semarang.

Lubis, Ade. Fatma, Adi Syah Putra. 2012. Manajemen Keuangan. Medan: USU Press

.

Munawir,Slamet. 2002. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty.

Octora, Miranda, Yuliana Salim, Thio Anastasia.2003. Analisis Pengarh Penilaian Kinerja dengan Konsep Konvensional dan Konsep value based Terhadap Return Saham Simposium Nasional Akuntansi X. IAI-Kompartemen Akuntan Pendidik: Makasar.

Prasetyo, Teguh. 2000. Analisa Rasio Keuangan dan Nilai Kapitalisasi Pasar sebagai Prediksi Harga Saham di BEJ pada periode Bullish dan Bearish.Symposium Nasional Akuntansi III. IAI –Kompartemen Akuntan Pendidik. Agustus: pp.652-695.

R. Agus Sartono.2001. Manajemen Keuangan.Yogyakatra: BPFE

Riyanto, Bambang,. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Sawir, Agnes. 2005. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Suhairy, Hapchin. 2006. Pengaruh Rasio Profitabilitas dan Leverage Terhadap Return Saham pada Perusahaan Manufaktur di BEJ. Tesis. Sekolah Pascasarjana USU- Medan.

Utami dan Santoso. 1998. Pengaruh Informasi Penghasilan Perusahaan Terhadap Harga Saham. Jurnal Akuntansi Manajemen dan Ekonmi, Vol 1,No. 5 Warren, Carl S, James M Revee, Philip E Fess. 2006. Pengantar Akuntansi.

Edisi 21. Jakarta: Salemba Empat.

LAMPIRAN Lampiran 1

Daftar Nama Perusahaan dan Data Variabel Penelitian

No. Nama Perusahaan Kode

Development Tbk. CTRA

2008 2.49 0.38 3.32 0.16 -0.7927

2009 1.59 0.34 3.03 0.16 1.6648

2010 2.75 0,.43 2.46 0.18 0.4344

4 PT Cowell

Development Tbk. COWL

2008 3.19 0.74 1.98 0.40 0.0869

2009 6.60 0,.58 2.16 0.48 -0.1442

2010 3.15 1.05 1.41 0.38 -0.6648

5 PT Ciputra

Property Tbk. CTRP

2008 5.17 0.08 9.66 0.09 -0.7732

Development Tbk. DILD

2008 0.67 0.86 1.19 0.16 -0.5689

Development Tbk. ELTY

2008 3.62 0.70 2.49 0.13 -0.8836

2010 1.05 0.82 2.56 0.08 -0.1907

Property Tbk. JRPT

2008 6.68 0.75 1.10 0.29 -0.6729

2009 7.41 0.87 1.12 0.26 0.6032

2010 8.04 1.10 1.16 0.23 0.7832

14 PT Lamicitra

Nusantara Tbk. LAMI

2008 1.45 2.62 1.24 0.18 -0.3624

Karawaci Tbk. LPKR

2008 3.15 1.54 1.43 0.22 0.1611

2009 3.20 1.40 1.40 0.21 -0.3848

2010 3.25 1.03 1.75 0.19 0.3333

17 PT Pembangunan

Jaya Ancol Tbk. PJAA

2008 9.93 0.51 3.17 0.64 -0.6583

2009 8.98 0.58 1.97 0.59 0.2801

2010 9.03 0.47 2.00 0.59 0.6184

18 PT Pudjiadi

Prestige Tbk. PUDP

2008 1.55 0.23 1.94 0.19 -0.7616

2009 2.44 0.25 1.85 0.21 2.2711

2010 3.55 0.29 1.90 0.20 0.3529

19 PT Ristia Bintang

Mahkotasejati Tbk. RBMS

Lampiran 2

Analisis Statistik Deskriptif

1. Descriptive Statistics untuk Return On Assets (ROA)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 .67 9.93 3.2880 2.45900

Tahun 2009 20 .10 8.98 3.1600 2.29131

Tahun 2010 20 .40 9.03 4.0035 2.28405

Valid N (listwise) 20

2. Descriptive Statistics Untuk Debt to Equty Ratio (DER)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 .08 3.35 1.0230 .84499

Tahun 2009 20 .05 3.38 1.0110 .82084

Tahun 2010 20 .07 2.47 .9545 .67183

Valid N (listwise) 20

3. Descriptive Statistics Untuk Current Ratio (CR)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 .25 9.66 2.4580 2.32325

Tahun 2009 20 .29 21.09 3.1230 4.84196

Tahun 2010 20 .33 12.70 2.5945 2.81872

4. Descriptive Statistics Untuk Total Assets Turnover (TAT)

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20

.09 .99 .2705 .21035

Tahun 2009 20 .07 .87 .2480 .19493

Tahun 2010 20 .08 .70 .2380 .15683

Valid N (listwise) 20

5. Descriptive Statistics Untuk Return Saham

N Minimum Maximum Mean Std. Deviation

Tahun 2008 20 -.88 .70 -.3450 .46471

Tahun 2009 20 -.56 8.57 1.0704 2.01508

Tahun 2010 20 -.84 2.97 .3970 .89082

Lampiran 3 a. All requested variables entered.

b. Dependent Variable: ReturnSaham

Model Summaryb

a. Predictors: (Constant), TAT, DER, ROA, CR b. Dependent Variable: Return Saham

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 2.562 4 .641 .310 .870a

Residual 113.817 55 2.069 Total 116.379 59

Coefficientsa

Correlations Collinearity Statistics

B Std. Error Beta Zero-order Partial Part Tolerance VIF

a. Dependent Variable: ReturnSaham

Collinearity Diagnosticsa

Model Dimension Eigenvalue

Condition Index

Variance Proportions

(Constant) ROA DER CR TAT 1 1 3.506 1.000 .01 .01 .01 .01 .02

2 .766 2.139 .00 .00 .07 .42 .01 3 .488 2.681 .00 .10 .27 .05 .12 4 .184 4.370 .01 .53 .00 .01 .80 5 .056 7.889 .98 .36 .64 .52 .06 a. Dependent Variable: ReturnSaham

Residuals Statisticsa

Lampiran 5

Hasil Uji Hipotesis Penelitian Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .148a .022 0.49 1.43854

a. Predictors: (Constant), TAT, DER, ROA, CR

Uji F

a. Predictors: (Constant), TAT, DER, ROA, CR b. Dependent Variable: ReturnSaham