UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH RASIO AKTIVITAS, RASIO LIKUIDITAS, RASIO PROFITABILITAS, PORSI SAHAM PUBLIK, DAN UKURAN PERUSAHAAN

TERHADAP KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN REAL ESTATE

& PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : DIANA NATALIA

NIM : 070503168

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh

Rasio Aktivitas, Rasio Likuiditas, Rasio Profitabilitas, Porsi Saham Publik, dan

Ukuran Perusahaa terhadap Kelengkapan Pengungkapan Laporan Keuangan pada

Perusahaan Real Estate & Property yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2011

Yang Membuat Pernyataan,

Nama : Diana Natalia

KATA PENGANTAR

Dengan kerendahan hati, penulis menyampaikan puji dan syukur kepada

Tuhan Yang Maha Esa atas segala rahmat, anugerah, dan karuniaNya yang

menyertai, membimbing dan memberikan kekuatan kepada penulis sehingga skripsi

ini dapat diselesaikan.

Dalam proses penyusunan skripsi ini, penulis menemui berbagai macam

kesulitan, kendala dan hambatan, akan tetapi berkat bimbingan, bantuan, dan

dukungan, dari berbagai pihak, penulis dapat menyelesaikannya. Untuk itu, dengan

segala kerendahan hati, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si., Ak. dan Ibu Dra. Mutia Ismail, MM, Ak.

selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi

Sumatera Utara

3. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak. selaku Dosen Pembimbing.

Terima kasih yang sebesar-besarnya atas waktu, bimbingan, dan arahan yang

diberikan selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembanding I dan Bapak

Drs. Rustam, M.Si, Ak selaku Dosen Pembanding II, terima kasih atas

5. Bapak dan Ibu dosen pengajar serta seluruh pegawai Fakultas Ekonomi

Universitas Sumatera Utara, khususnya Departemen Akuntansi.

6. Kedua orang tua penulis, Budi Supardi dan Ng So Tjoen, atas kasih sayang,

dukungan, nasehat, dan motivasi yang tiada hentinya kepada penulis, serta

kepada Hendra Supardi selaku adik kandung penulis, atas dukungan dan

motivasi yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Untuk itu,

penulis mengharapkan kritik dan saran yang konstruktif demi kesempurnaan skripsi

ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juli 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Rasio Aktivitas, Rasio Likuiditas, Rasio Profitabilitas, Porsi Saham Publik, dan Ukuran Perusahaan, baik secara parsial maupun simultan, terhadap Kelengkapan Pengungkapan Laporan Keuangan. Objek penelitian ini adalah perusahaan real estate & property yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software statistik, yaitu SPSS 18.

Desain penelitian yang digunakan adalah asosiatif kausal. Populasi penelitian mencakup 42 perusahaan real estate & property yang terdaftar di Bursa Efek Indonesia selama 2008-2010, dengan 29 perusahaan yang digunakan sebagai sampel. Metode purposive sampling digunakan dalam pemilihan sampel. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel

yang dipublikasikan di Indonesia Capital Market Directory

(ICMD). Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah pengujian asumsi klasik dilakukan sebelumnya. Variabel independen yang digunakan adalah Account Receivable Turnover (ART), Current Ratio (CR), Return on Equity (ROE), Porsi Saham Publik (PSP), dan Ukuran Perusahaan (SIZE), dengan Kelengkapan Pengungkapan Laporan Keuangan (KPLK) sebagai variabel dependen..

Hasil analisis menunjukkan bahwa secara parsial, hanya variabel Return on Equity dan Ukuran Perusahaan yang berpengaruh signifikan terhadap Kelengkapan Pengungkapan Laporan Keuangan. Hasil analisis juga menunjukkan bahwa secara parsial, Account Receivable Turnover, Current Ratio, Porsi Saham Publik tidak berpengaruh signifikan terhadap Kelengkapan Pengungkapan Laporan Keuangan. Hasil analisis menunjukkan bahwa secara simultan Account Receivable Turnover,

Current Ratio, Return on Equity, Porsi Saham Publik, dan Ukuran Perusahaan berpengaruh signifikan terhadap Kelengkapan Pengungkapan Laporan Keuangan.

ABSTRACT

This study aims to analyze the influence of Activity Ratio, Liquidity Ratio, Profitability Ratio, The Portion of Public Stock, and Company Size, either partially or simultaneously, on Financial Statement Disclosure Comprehensiveness. The object of this study is real estate & property companies listed in Indonesia Stock Exchange. The method used for data analyze in this study is method of statistic analyze by using statistic software, which is SPSS 18.

The design of the study used is associative causal. Population of this study consists of 42 real estate & property companies listed in Indonesia Stock Exchange during 2008-2010, with 29 companies taken as sample. Purposive sampling method is used for the sample selection. Data used in this study is secondary data in the form of financial statements of each sample, which is published in Indonesia Capital Market Directory (ICMD). The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Account Receivable Turnover (ART), Current Ratio (CR), Return on Equity (ROE), The Portion of Public Stock, and Company Size with Financial Statement Disclosure Comprehensiveness as the dependent variable.

The result shows that partially, Return on Equity and Company size have significant influence on Financial Statement Disclosure Comprehensiveness. The result also shows that partially, Account Receivable Turnover, Current Ratio, and The Portion of Public Stock do not have significant influence on Financial Statement Disclosure Comprehensiveness. The result shows that simultaneously, Account Receivable Turnover, Current Ratio, Return on Equity, The Portion of Public Stock, and Company Size have a significant influence on Financial Statement Disclosure Comprehensiveness.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis... 8

2.1.1 Laporan Keuangan... 8

2.1.2 Pengungkapan (Disclosure) Laporan Keuangan... 10

2.1.3 Kelengkapan Pengungkapan... 12

2.1.4 Rasio Aktivitas... 13

2.1.5 Rasio Likuiditas... 15

2.1.6 Rasio Profitabilitas... 17

2.1.7 Porsi Saham Publik... 19

2.1.8 Ukuran Perusahaan... 19

2.2 Tinjauan Peneliti Terdahulu... 20

2.3 Kerangka Konseptual dan Hipotesis Penelitian... 22

2.3.1 Kerangka Konseptual... 22

2.3.2 Hipotesis Penelitian... 25

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 26

3.2Populasi dan Sampel Penelitian ... 26

3.3Sumber dan Metode Pengumpulan Data ... 27

3.4Definisi Operasional dan Pengukuran Variabel ... 28

3.5Metode Analisis Data ... 31

3.5.1 Pengujian Asumsi Klasik ... 31

BAB IV ANALISIS HASIL PENELITIAN

4.1Deskripsi Data Penelitian... 37

4.2Analisis Hasil Penelitian ... 39

4.2.1 Uji Asumsi Klasik ... 39

4.2.2 Pengujian Hipotesis ... 46

4.2.3 Pembahasan Hasil Penelitian ... 51

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN 5.1 Kesimpulan ... 57

5.2 Keterbatasan ... 58

5.3 Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Ringkasan Penelitian Terdahulu ... 20

3.1. Identifikasi Variabel Penelitian ... 30

3.2. Nilai Durbin Watson... 33

4.1. Statistik Deskriptif ... 38

4.2. Hasil Uji Normalitas K-S... 42

4.3. Hasil Uji Multikolinearitas ... 43

4.4. Hasil Uji Autokorelasi ... 45

4.5. Intepretasi Hasil Uji Autokorelasi (DW) ... 45

4.6. Hasil Pengujian Goodness of Fit ... 46

4.7. Hasil Uji t ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 23

4.1. Histogram... 40

4.2. Grafik P-P Plot ... 41

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi – Sampel Perusahaan Real Estate

& Property yang terdaftar di BEI ... 62

ii Data Variabel Penelitian – Account Receivable Turnover ... 64

iii Data Variabel Penelitian – Current Ratio ... 65

iv Data Variabel Penelitian – Return on Equity ... 66

v Data Variabel Penelitian – Porsi Saham Publik ... 67

vi Data Variabel Penelitian – Ukuran Perusahaan ... 68

vii Data Variabel Penelitian – Kelengkapan Pengungkapan Laporan Keuangan...69

viii Hasil Pengujian SPSS...70

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Rasio Aktivitas, Rasio Likuiditas, Rasio Profitabilitas, Porsi Saham Publik, dan Ukuran Perusahaan, baik secara parsial maupun simultan, terhadap Kelengkapan Pengungkapan Laporan Keuangan. Objek penelitian ini adalah perusahaan real estate & property yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software statistik, yaitu SPSS 18.

Desain penelitian yang digunakan adalah asosiatif kausal. Populasi penelitian mencakup 42 perusahaan real estate & property yang terdaftar di Bursa Efek Indonesia selama 2008-2010, dengan 29 perusahaan yang digunakan sebagai sampel. Metode purposive sampling digunakan dalam pemilihan sampel. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel

yang dipublikasikan di Indonesia Capital Market Directory

(ICMD). Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah pengujian asumsi klasik dilakukan sebelumnya. Variabel independen yang digunakan adalah Account Receivable Turnover (ART), Current Ratio (CR), Return on Equity (ROE), Porsi Saham Publik (PSP), dan Ukuran Perusahaan (SIZE), dengan Kelengkapan Pengungkapan Laporan Keuangan (KPLK) sebagai variabel dependen..

Hasil analisis menunjukkan bahwa secara parsial, hanya variabel Return on Equity dan Ukuran Perusahaan yang berpengaruh signifikan terhadap Kelengkapan Pengungkapan Laporan Keuangan. Hasil analisis juga menunjukkan bahwa secara parsial, Account Receivable Turnover, Current Ratio, Porsi Saham Publik tidak berpengaruh signifikan terhadap Kelengkapan Pengungkapan Laporan Keuangan. Hasil analisis menunjukkan bahwa secara simultan Account Receivable Turnover,

Current Ratio, Return on Equity, Porsi Saham Publik, dan Ukuran Perusahaan berpengaruh signifikan terhadap Kelengkapan Pengungkapan Laporan Keuangan.

ABSTRACT

This study aims to analyze the influence of Activity Ratio, Liquidity Ratio, Profitability Ratio, The Portion of Public Stock, and Company Size, either partially or simultaneously, on Financial Statement Disclosure Comprehensiveness. The object of this study is real estate & property companies listed in Indonesia Stock Exchange. The method used for data analyze in this study is method of statistic analyze by using statistic software, which is SPSS 18.

The design of the study used is associative causal. Population of this study consists of 42 real estate & property companies listed in Indonesia Stock Exchange during 2008-2010, with 29 companies taken as sample. Purposive sampling method is used for the sample selection. Data used in this study is secondary data in the form of financial statements of each sample, which is published in Indonesia Capital Market Directory (ICMD). The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Account Receivable Turnover (ART), Current Ratio (CR), Return on Equity (ROE), The Portion of Public Stock, and Company Size with Financial Statement Disclosure Comprehensiveness as the dependent variable.

The result shows that partially, Return on Equity and Company size have significant influence on Financial Statement Disclosure Comprehensiveness. The result also shows that partially, Account Receivable Turnover, Current Ratio, and The Portion of Public Stock do not have significant influence on Financial Statement Disclosure Comprehensiveness. The result shows that simultaneously, Account Receivable Turnover, Current Ratio, Return on Equity, The Portion of Public Stock, and Company Size have a significant influence on Financial Statement Disclosure Comprehensiveness.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kondisi lingkungan ekonomi yang berubah-ubah berpengaruh banyak pada

dunia usaha. Untuk dapat bersaing, setiap perusahaan akan dihadapkan pada kondisi

untuk dapat lebih transparan dalam mengungkapkan informasi keuangan perusahaan.

sehingga akan lebih membantu para pengambil keputusan dalam mengantisipasi

kondisi ekonomi yang semakin berubah. Laporan keuangan merupakan alat utama

para manajer untuk menunjukkan efektivitas pencapaian tujuan dan untuk

melaksanakan fungsi pertanggungjawaban dalam organisasi. Menurut Standar

Akuntansi Keuangan tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.

Profesi akuntansi sebagai penyedia informasi bisnis tidak dapat dipisahkan

dari perkembangan perekonomian. Semakin besar suatu usaha bisnis, maka informasi

akuntansi akan semakin diperlukan, baik untuk pertanggungjawaban maupun untuk

dasar pengambilan keputusan ekonomi. Dalam hubungannya dengan pengujian

informasi keuangan untuk pihak luar (eksternal), profesi akuntansi perlu mengatur

cara-cara pengujian informasi keuangan suatu badan usaha serta memberikan jasa

Penyajian laporan keuangan harus disertai dengan pengungkapan yang cukup

(adequate disclosure) agar informasi yang disajikan dalam laporan keuangan dapat dipahami dan tidak menimbulkan salah interpretasi. Informasi-informasi apa saja

yang harus diungkapkan dalam laporan keuangan masih menjadi perdebatan di

kalangan ahli akuntansi, karena pihak-pihak yang berkepentingan terhadap laporan

keuangan sangat bervariasi dan masing-masing pihak menginginkan kebutuhan

informasi yang berbeda.

Suatu laporan keuangan bermanfaat bagi sejumlah besar pengguna apabila

informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami, relevan,

andal, dan dapat diperbandingkan. Namun demikian, perlu diketahui pula bahwa ada

juga laporan keuangan yang tidak menyediakan semua informasi yang mungkin

dibutuhkan pengguna dalam pengambilan keputusan ekonomi. Secara umum, laporan

keuangan menggambarkan pengaruh dari kejadian masa lalu dan tidak diwajibkan

untuk menyediakan informasi non keuangan. Pengungkapan informasi keuangan

yang memadai akan diberikan oleh perusahaan dengan tujuan untuk kepentingan

adanya harapan mengenai dampak positif dari pengungkapan informasi yang

disampaikan. Terlalu banyak infomasi akan membahayakan karena penyajian rincian

yang tidak penting justru akan mengaburkan informasi yang signifikan dan sulit

dipahami. Di Indonesia, peraturan tentang pengungkapan laporan keuangan diatur

oleh Bapepam melalui Surat Edaran Ketua Bapepam No. SE-02/PM/2002 tanggal 27

Laporan keuangan yang sudah diperiksa oleh akuntan publik dapat menjadi

dasar untuk pengambilan keputusan, salah satu cara yang dapat ditempuh adalah

dengan membuat syarat diperlukannya disclosure (pengungkapan) tertentu yang mencakup semua perusahaan publik. Tujuan pelaporan keuangan adalah untuk

memberikan informasi yang berguna dalam proses pengambilan keputusan, informasi

yang diungkapkan pada dasarnya diarahkan kepada kepentingan para pemegang

saham, para investor lainnya dan kreditur. Para karyawan, instansi pemerintah dan

masyarakat luas juga merupakan penerima laporan keuangan dan bentuk

pengungkapan lainnya.

Keputusan yang diambil oleh para investor pada dasarnya merupakan

keputusan beli-jual-simpan sedangkan keputusan yang diambil oleh para kreditur

pada dasarnya berkaitan dengan pemberian kredit untuk perusahaan. Tujuan

penyajian informasi keuangan kepada karyawan, pelanggan, dan masyarakat luas

belum diformulasikan dengan baik, akan tetapi pada dasarnya diasumsikan bahwa

informasi yang bermanfaat bagi para investor dan kreditur juga bermanfaat bagi pihak

lain.

Penelitian mengenai faktor-faktor yang mempengaruhi kelengkapan

pengungkapan laporan keuangan sudah pernah dilakukan oleh beberapa peneliti

sebelumnya. Penelitian oleh Simanjuntak dan Widiastuti (2004) yang meneliti

faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada

perusahaan sebagai variabel independen, dan kelengkapan pengungkapan laporan

keuangan sebagai variabel dependen. Hasil penelitiannya menyatakan bahwa secara

simultan, DER, CR, ROA, dan porsi saham publik, dan umur perusahaan

mempengaruhi kelengkapan pengungkapan laporan keuangan. Sedangkan secara

parsial, DER, CR, ROA, dan porsi saham publik berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan.

Penelitian oleh Hertanti (2005) yang meneliti tentang pengaruh faktor-faktor

fundamental terhadap kelengkapan pengungkapan laporan keuangan perusahaan

manufaktur yang terdaftar di BEJ. Penelitiannya menggunakan Debt-to-Equity Ratio (DER), Current Ratio (CR), Return on Equity (ROE), porsi saham publik, dan ukuran perusahaan sebagai variabel independen, dan kelengkapan pengungkapan laporan

keuangan sebagai variabel dependen. Hasil penelitiannya menyatakan bahwa secara

simultan DER, CR, ROE, porsi saham publik, dan ukuran perusahaanberpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Secara parsial, DER, porsi saham publik, dan ukuran perusahaan berpengaruh positif terhadap kelengkapan

pengungkapan laporan keuangan, CR berpengaruh negatif, dan ROE tidak berpengaruh.

Penelitian oleh Irawan (2006) yang meneliti tentang faktor-faktor yang

mempengaruhi kelengkapan pengungkapan laporan keuangan pada perusahaan

Margin (NPM), Return on Equity (ROE), dan status perusahaan sebagai variabel independen, dan variabel dependen yaitu kelengkapan pengungkapan laporan

keuangan. Hasil penelitiannya menyatakan bahwa secara simultan, DER, CR, ROA, porsi saham publik, ukuran perusahaan, umur perusahaan, OPM, NPM, ROE, dan status perusahaan berpengaruh positif terhadap kelengkapan pengungkapan laporan

keuangan. Secara parsial, ukuran perusahaan, umur perusahaan, porsi saham publik,

dan status perusahaan berpengaruh positif terhadap kelengkapan pengungkapan

laporan keuangan. DER, CR, ROA, OPM, NPM, ROE tidak berpengaruh.

Penelitian oleh Johan dan Lekok (2006) yang meneliti tentang faktor-faktor

yang mempengaruhi tingkat kelengkapan pengungkapan laporan keuangan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini

menggunakan Current Ratio (CR), Debt to Asset Ratio (DAR), ukuran perusahaan, porsi saham publik, umur perusahaan, Net Profit Margin (NPM), status perusahaan, jenis kantor akuntan publik, dan struktur modal sebagai variabel independen.

Variabel dependen adalah tingkat pengungkapan laporan keuangan. Secara parsial,

CR, ukuran perusahaan, dan jenis kantor akuntan publik berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan, sedangkan DAR, porsi saham publik, umur perusahaan, NPM, status perusahaan, dan struktur modal tidak berpengaruh.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah variabel

independen yang digunakan tidak semuanya sama. Pada penelitian ini juga digunakan

tahun yang diamati yaitu tahun 2008 sampai dengan tahun 2010. Perbedaan lainnya

adalah dalam penelitian ini, yang menjadi objek penelitian adalah perusahaan real estate & property. Alasan peneliti memilih perusahaan real estate & property adalah dikarenakan kondisi perekonomian yang berkembang pesat sehingga kemungkinan

besar akan berpengaruh terhadap bisnis real estate & property. Kondisi perekonomian yang baik akan meningkatkan pendapatan masyarakat sehingga

permintaan akan properti juga akan meningkat. Maka dari itu, perusahaan real estate & property juga akan mendapatkan keuntungan yang tidak sedikit. Adanya keadaan seperti ini, maka para investor akan tertarik untuk menanamkan modalnya di

perusahaan tersebut, sehingga akan mempengaruhi cara perusahaan untuk

mengungkapkan laporan keuangannya.

Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian dengan

judul: ”Analisis pengaruh rasio aktivitas, rasio likuiditas, rasio profitabilitas, porsi

saham publik, dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan

keuangan pada perusahaan real estate & property yang terdaftar di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

perumusan masalah dalam penelitian ini adalah: apakah rasio aktivitas, rasio

likuiditas, rasio profitabilitas, porsi saham publik, dan ukuran perusahaan

berpengaruh terhadap kelengkapan pengungkapan laporan keuangan baik secara

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah: untuk mengetahui apakah rasio aktivitas, rasio

likuiditas, rasio profitabilitas, porsi saham publik, dan ukuran perusahaan

berpengaruh terhadap kelengkapan pengungkapan laporan keuangan baik secara

simultan maupun secara parsial.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat, yaitu:

1. bagi peneliti, untuk menambah wawasan dan pengetahuan mengenai

pengaruh rasio aktivitas, rasio likuiditas, rasio profitabilitas, porsi saham

publik, dan ukuran perusahaan terhadap kelengkapan pengungkapan

laporan keuangan,

2. bagi perusahaan, untuk memberikan pengetahuan kepada perusahaan

tentang minimum disclosure agar informasi yang disajikan bermanfaat untuk analisis dan pengambilan keputusan investasi,

3. bagi investor, untuk dijadikan bahan referensi dalam kaitannya dalam

pengambilan keputusan investasi,

4. bagi peneliti selanjutnya, untuk dijadikan sebagai bahan referensi

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut. Laporan keuangan juga merupakan alat utama

manajemen untuk menunjukkan efektivitas pencapaian tujuan dan untuk

melaksanakan fungsi pertanggungjawaban atas sumber daya yang dipercayakan

kepadanya (Munawir, 2001:2).

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan modal, dan laporan arus kas, serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan, skedul dan informasi

tambahan lainnya yang berkaitan laporan tersebut (IAI, 2002:2). Laporan

keuangan biasanya disusun atas dasar asumsi kelangsungan usaha perusahaan

dan akan melanjutkan usahanya di masa depan.

Menurut “Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan”

(IAI, 2002:4), tujuan laporan keuangan adalah memberikan informasi tentang

besar kalangan pengguna laporan keuangan dalam rangka membuat

keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship). Selain itu juga disebutkan empat karakteristik kualitatif laporan keuangan,

yaitu: dapat dipahami, relevan, andal, dan dapat dibandingkan.

1. Dapat dipahami

Kualitas informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pemakai. Informasi

keuangan yang dapat dipahami adalah informasi yang disajikan dalam

bentuk dan bahasa teknis yang sesuai dengan tingkat pengertian pengguna.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam

proses pengambilan keputusan. Relevansi informasi dipengaruhi oleh

hakikat dan materialitasnya.

3. Andal

Informasi memiliki kualitas andal (reliable) adalah jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

pemakainya sebagai penyajian yang jujur (faithfulrepresentation). 4. Dapat dibandingkan

Informasi akuntansi harus dapat diperbandingkan dengan informasi

akuntansi periode sebelumnya pada perusahaan yang sama, atau dengan

2.1.2 Pengungkapan (Disclosure) Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu proses

pengkomunikasian laporan. Laporan keuangan merupakan mekanisme yang

penting bagi manajer untuk berkomunikasi dengan pihak investor luar, yaitu

investor publik diluar lingkup manajemen serta tidak terlibat dalam pengelolaan

perusahaan.

Kata disclosure memiliki arti tidak menutupi atau tidak menyembunyikan. Apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup

mengenai hasil aktivitas suatu unit usaha (Chariri dan Ghozali, 2003:235).

Ada dua jenis pengungkapan laporan keuangan, yaitu: pengungkapan wajib

(mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). 1. Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib (mandatory disclosure) adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku.

2. Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan sukarela (voluntary disclosure) adalah pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan

oleh peraturan yang berlaku.

a. untuk menjelaskan item-item yang diakui dan item-item yang belum diakui serta menyediakan ukuran yang relevan bagi item-item tersebut,

b. untuk menyediakan informasi dan item-item yang potensial untuk diakui dan yang belum diakui bagi investor dan kreditor dalam menentukan risiko, dan returnnya,

c. untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa mendatang.

Menurut Hendriksen (2002:432) ada tiga konsep pengungkapan yang

umumnya diusulkan, yaitu : pengungkapan cukup (adequate disclosure), pengungkapan wajar (fair disclosure), dan pengungkapan penuh (full disclosure).

1. Pengungkapan cukup (Adequate disclosure)

Konsep yang sering digunakan adalah pengungkapan yang cukup, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor,

2. Pengungkapan wajar (Fair disclosure)

Pengungkapan yang wajar secara tidak langsung menyiratkan suatu etika, yaitu memberikan perlakuan yang sama kepada semua pemakai laporan keuangan,

3. Pengungkapan penuh (Full disclosure)

Pengungkapan penuh menyangkut penyajian informasi yang relevan. Bagi sebagian orang pengungkapan penuh berarti penyajian informasi secara berlimpah sehingga tidak tepat. Menurut mereka, terlalu banyak informasi akan membahayakan. Karena penyajian rinci dan yang tidak penting justru akan mengaburkan informasi yang signifikan membuat laporan keuangan sulit ditafsir.

Bapepam (Badan Pengawas Pasar Modal) selaku lembaga yang mengatur

dan mengawasi pelaksanaan pasar modal di Indonesia mengeluarkan peraturan

tentang pengungkapan informasi laporan keuangan yang harus dilakukan oleh

perusahaan publik. Peraturan ini tertera dalam Surat Edaran Ketua Bapepam No.

2.1.3 Kelengkapan Pengungkapan

Kelengkapan pengungkapan laporan keuangan sangat bergantung kepada

standar yang diberlakukan di suatu negara. Negara maju dengan regulasi yang

lebih ketat relatif lebih tinggi pengungkapan laporan keuangannya jika

dibandingkan dengan perusahaan di negara berkembang. Kelengkapan

pengungkapan laporan keuangan suatu perusahaan tidak bersifat statis, tetapi

meningkat sejalan dengan perkembangan pasar modal dan sosial di negara

bersangkutan.

Hendriksen (2002:425) mengatakan penetapan tingkat kelengkapan

pengungkapan yang tepat idealnya tergantung pada tingkat kesejahteraan sosial

yang dihasilkan oleh pengungkapan. Jika tidak ada suatu teori etika yang

memungkinkan pengukuran kesejahteraan sosial, maka para regulator akuntansi

berkewajiban untuk mengandalkan kriteria seperti relevansi dan keandalan.

Dari uraian di atas dapat dipahami bahwa kelengkapan pengungkapan

laporan keuangan adalah suatu bentuk kualitas untuk menilai manfaat dari

laporan keuangan tersebut. Tingkat kelengkapan pengungkapan laporan

keuangan dapat diukur dengan menggunakan index of disclosure methodology,

seperti Rumus Wallace.

Dimana:

k : jumlah item yang seharusnya diungkap

2.1.4 Rasio Aktivitas

Menurut Kasmir (2009:172), rasio aktivitas adalah rasio yang digunakan

untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang

dimilikinya. Dapat dikatakan pula rasio aktivitas digunakan untuk mengukur

tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Rasio

aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam

melaksanakan aktivitas sehari-hari. Dari hasil pengukuran, dapat terlihat apakah

perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau

mungkin justru sebaliknya.

Selain itu, juga dapat diketahui berbagai hal yang berkaitan dengan aktivitas

perusahaan sehingga manajemen dapat mengukur kinerja mereka selama ini.

Dari hasil pengukuran ini terlihat bahwa perusahaan periode ini mampu atau

tidak mampu untuk mencapai target yang telah ditentukan. Apabila tidak mampu

untuk mencapai target, maka pihak manajemen harus mampu mencari

sebab-sebab tidak tercapainya target yang telah ditentukan tersebut. Kemudian, dicari

upaya perbaikan yang diperlukan. Namun, apabila mampu mencapai target yang

telah ditentukan, maka hendaknya dapat dipertahankan atau ditingkatkan untuk

periode berikutnya.

Beberapa tujuan yang hendak dicapai oleh perusahaan dari penggunaan rasio

a. untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode,

b. untuk menghitung hari rata-rata penagihan piutang (days of receivables), dimana hasil perhitungan ini menunjukkan jumlah hari (berapa hari) piutang tersebut rata-rata tidak dapat ditagih,

c. untuk menghitung berapa hari rata-rata sediaan tersimpan dalam gudang,

d. untuk mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan (working capital turnover),

e. untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode,

f. untuk mengukur penggunaan semua aktiva perusahaan

dibandingkan dengan penjualan.

Dua rasio aktivitas yang sering digunakan adalah: perputaran persediaan

(inventory turnover) dan perputaran piutang (account receivable turnover). 1. Perputaran Persediaan (Inventory Turnover)

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur

berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode (Kasmir, 2009:180).

Perputaran persediaan (inventory turnover) dapat dihitung dengan rumus:

2. Perputaran Piutang (Account Receivable Turnover)

Perputaran piutang merupakan rasio yang digunakan untuk mengukur

yang ditanam dalam piutang ini berputar dalam satu periode (Kasmir,

2009:176).

Perputaran piutang (Account Receivable Turnover) dapat dihitung dengan rumus:

2.1.5 Rasio Likuiditas

Rasio likuiditas sebagai rasio yang mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek yang jatuh tempo. Rasio likuiditas

membandingkan kewajiban jangka pendek dengan sumber jangka pendek untuk

memenuhi kewajiban tersebut. Dari rasio ini dapat diperoleh pandangan tentang

keadaan solvabilitas kas pada saat ini dan kemampuan perusahaan untuk tetap

mempertahankan solvabilitasnya.

Dapat dipahami bahwa rasio likuiditas menunjukkan kemampuan suatu

perusahaan dalam memenuhi kewajiban jangka pendeknya atau kewajiban yang

segera jatuh tempo dengan sumber jangka pendeknya. Semakin tinggi rasio

likuiditas maka semakin tinggi kemampuan perusahaan membayar hutang-hutang

jangka pendeknya.

Beberapa tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas

adalah (Kasmir, 2009:132):

a. untuk mengukur kemampuan perusahaan membayar

yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu),

b. untuk mengukur kemampuan perusahaan membayar

kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingka dengan total aktiva lancar,

c. untuk mengukur kemampuan perusahaan membayar

kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan dan utang yang dianggap likuiditasnya lebih rendah,

d. untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan,

e. untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang,

f. sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang,

g. untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan mambandingkannya untuk beberapa periode,

h. untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar,

i. menjadi alat pemicu bagi pihak manajemen untuk

memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Dua rasio likuiditas yang sering digunakan adalah: rasio lancar (current ratio)

dan rasio cepat (quick ratio).

1. Rasio lancar (Current ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek atau utang yang segera jatuh

dihitung dengan membagi total aktiva lancar dengan total kewajiban lancar

(Skousen, et.al, 2004:790).

2. Rasio cepat (Quick Ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan

dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka

pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan

(inventory) (Kasmir, 2009:137). Rasio cepat dihitung dengan mengurangkan persediaan dari aktiva lancar dan kemudian membagi hasilnya dengan

kewajiban lancar.

2.1.6 Rasio Profitabilitas

Menurut Hanafi dan Halim (2000:83) rasio profitabilitas ini mengukur

kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, asset,

dan modal saham tertentu. Dapat dikatakan bahwa rasio profitabilitas

menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba. Semakin

tinggi rasio profitabilitas, berarti semakin tinggi kemampuan perusahaan

memperoleh laba.

a. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu,

b. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

c. untuk menilai perkembangan laba perusahaan tahun

sebelumnya dengan tahun sekarang,

d. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri,

e. untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri, f. untuk mengukur produktivitas dari seluruh dana perusahaan

yang digunakan baik modal sendiri, g. dan tujuan lainnya.

Adapun rasio profitabilitas yang sering dijumpai, yaitu: return on assets (ROA) dan return on equity (ROE).

1. Return on Assets (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat asset yang tertentu.Rasio ini dihitung dengan membagi laba

bersih dengan total aktiva perusahaan

2. Return on Equity (ROE)

Rasio laba bersih terhadap ekuitas saham biasa mengukur pengembalian

atas ekuitas saham biasa atau tingkat pengembalian atas investasi pemegang

saham. Hanafi dan Halim (2000:85) mengatakan bahwa ROE mengukur

tertentu.Rasio ini dihitung dengan membagi laba bersih dengan total ekuitas

pemegang saham.

2.1.7 Porsi Saham Publik

Porsi saham publik diukur dengan rasio jumlah saham yang dimiliki

masyarakat (publik) dengan total saham. Rasio ini menunjukkan seberapa besar

saham perusahaan yang dimiliki oleh publik.

Perusahaan yang sahamnya banyak dimiliki publik menunjukkan perusahaan

tersebut memiliki kredibilitas yang tinggi dimata masyarakat dalam memberikan

imbalan (deviden) yang layak dan dianggap mampu beroperasi terus menerus

(going concern).

2.1.8 Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya perusahaan dan struktur

kepemilikan yang lebih besar. Ada beberapa cara yang dapat digunakan untuk

menentukan ukuran sebuah perusahaan, yaitu melalui ukuran total aktiva, hasil

penjualan bersih, dan kapitalisasi pasar (market capitalized).

Dengan demikian dapat dipahami bahwa ukuran perusahaan menunjukkan

besar kecilnya perusahaan yang dapat dilihat dari besar kecilnya modal yang

2.2 Tinjauan Peneliti Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti/Tahun Hasil

Simanjuntak dan Widiastuti (2004)

Secara simultan, DER, CR, ROA, dan porsi saham publik, dan umur perusahaan mempengaruhi kelengkapan pengungkapan laporan keuangan. Sedangkan secara parsial, DER, CR, ROA, dan porsi saham publik berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan.

Hertanti (2005)

Secara simultan DER, CR, ROE, porsi saham publik, dan ukuran perusahaanberpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Secara parsial, DER, porsi saham publik, dan ukuran perusahaan berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan, CR

berpengaruh negatif, dan ROE tidak berpengaruh. Irawan

(2006)

Secara simultan, DER, CR, ROA, porsi saham publik, ukuran perusahaan, umur perusahaan, OPM, NPM, ROE, dan status perusahaan berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Secara parsial, ukuran perusahaan, umur perusahaan, porsi saham publik, dan status perusahaan berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. DER, CR, ROA, OPM, NPM, ROE tidak berpengaruh.

Johan dan Lekok (2006)

Secara simultan, CR, DAR, ukuran perusahaan, porsi saham publik, umur perusahaan, NPM, status perusahaan, jenis kantor akuntan publik, dan struktur modal berpengaruh positif terhadap tingkat pengungkapan laporan keuangan. Secara parsial, CR, ukuran perusahaan, dan jenis kantor akuntan publik berpengaruh positif terhadap tingkat pengungkapan laporan keuangan. DAR, porsi saham publik, umur perusahaan, NPM, status perusahaan, dan struktur modal tidak berpengaruh.

Sumber: Peneliti, 2011

Peneliti terdahulu pernah dilakukan oleh Simanjuntak dan Widiastuti (2004)

yang melakukan penelitian faktor-faktor yang mempengaruhi kelengkapan

pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEJ.

porsi saham publik, dan umur perusahaan secara simultan mempengaruhi

kelengkapan pengungkapan laporan keuangan. Secara parsial, leverage, likuiditas, profitabilitas, dan porsi saham publik berpengaruh positif terhadap kelengkapan

pengungkapan laporan keuangan.

Hertanti (2005) meneliti pengaruh faktor-faktor fundamental terhadap

kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar

di BEJ. Hasil penelitiannya mengungkapkan bahwa rasio likuiditas, leverage, profitabilitas, porsi saham publik, dan ukuran perusahaan secara simultan

berpengaruh secara positif terhadap kelengkapan pengungkapan laporan keuangan.

Secara parsial, rasio leverage, porsi saham publik, dan ukuran perusahaan berpengaruh secara positif terhadap kelengkapan pengungkapan laporan keuangan.

Rasio likuiditas berpengaruh secara negatif, sedangkan rasio profitabilitas tidak

mempengaruhi kelengkapan pengungkapan laporan keuangan.

Irawan (2006) melakukan penelitian faktor-faktor yang mempengaruhi

kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang

terdaftar di BEJ. Hasil penelitiannya mengungkapkan bahwa Debt-to-Equity, Current Ratio, Return on Asset, Porsi saham publik, ukuran perusahaan, umur perusahaan,

Operating Profit Margin, Net Profit Margin, Return on Equity, dan status perusahaan secara simultan berpengaruh secara positif terhadap kelengkapan pengungkapan

laporan keuangan. Secara parsial, ukuran perusahaan, umur perusahaan, porsi saham

publik, dan status perusahaan berpengaruh secara positif terhadap kelengkapan

Operating Profit Margin, Net Profit Margin, Return on Equity tidak berpengaruh secara signifikan.

Johan dan Lekok (2006) meneliti faktor-faktor yang mempengaruhi tingkat

kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang

terdaftar di BEJ. Hasil penelitiannya mengungkapkan bahwa Current Ratio, Debt-to-Asset Ratio, ukuran perusahaan, porsi saham publik, umur perusahaan, Net Profit Margin, status perusahaan, jenis kantor akuntan publik, dan struktur modal secara simultan berpengaruh positif terhadap tingkat kelengkapan pengungkapan laporan

keuangan. Secara parsial, Current Ratio, ukuran perusahaan, dan jenis kantor akuntan publik berpengaruh positif terhadap tingkat kelengkapan pengungkapan laporan

keuangan dan Debt-to-Asset Ratio, porsi saham publik, umur perusahaan, Net Profit Margin, status perusahaan, dan struktur modal tidak berpengaruh.

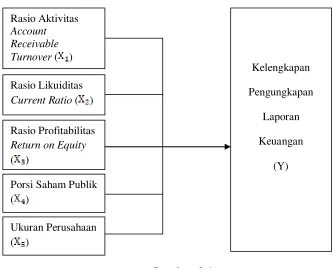

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

[image:36.612.165.499.111.379.2]

Gambar 2.1 Kerangka Konseptual

Sumber: Peneliti, 2011

Perusahaan yang memiliki rasio aktivitas yang tinggi menunjukkan bahwa

perusahaan tersebut memiliki tingkat efisiensi atau efektivitas yang tinggi dalam

memanfaatkan sumber daya perusahaan. Rasio ini juga menunjukkan kinerja

manajemen perusahaan dalam mencapai target yang hendak dicapai oleh

perusahaan. Dengan demikian, semakin tinggi rasio aktivitas sebuah perusahaan,

maka akan semakin tinggi kelengkapan pengungkapan laporan keuangan

perusahaan tersebut. Kelengkapan pengungkapan laporan keuangan yang tinggi

akan menarik para investor untuk menanamkan modalnya di perusahaan tersebut.

Tingkat efisiensi dan efektivitas yang tinggi dari perusahaan itu juga akan

menambah minat para investor. Rasio Aktivitas

Account Receivable Turnover ( )

Rasio Likuiditas

Current Ratio ( )

Rasio Profitabilitas

Return on Equity

( )

Porsi Saham Publik ( )

Ukuran Perusahaan ( )

Kelengkapan

Pengungkapan

Laporan

Keuangan

Perusahaan dengan rasio likuiditas yang tinggi menunjukkan tingginya

kemampuan perusahaan tersebut dalam memenuhi hutang jangka pendeknya.

Dapat dikatakan perusahaan tersebut dalam kondisi yang sehat. Kekuatan

perusahaan yang ditunjukkan dengan rasio likuiditas yang tinggi akan

berhubungan dengan tingkat pengungkapan yang tinggi. Hal ini didasarkan pada

harapan bahwa kuatnya finansial suatu perusahaan akan cenderung memberi

pengungkapan yang lebih untuk memberikan informasi yang lebih luas dari pada

perusahaan yang memiliki kondisi finansial yang lemah. Selain itu perusahaan

dengan kondisi finansial yang kuat diangggap mampu menanggung biaya-biaya

yang ditimbulkan dengan adanya pengungkapan yang lebih luas.

Semakin tingginya rasio profitabilitas perusahaan, menunjukkan semakin

tingginya kemampuan perusahaan dalam memperoleh laba dan semakin baik

kinerja perusahaannya. Dengan laba yang tinggi perusahaan memiliki cukup

dana untuk mengumpulkan, mengelompokkan dan mengolah informasi menjadi

lebih bermanfaat serta dapat menyajikan pengungkapan yang lebih komprehensif.

Oleh karena itu perusahaan dengan profitabilitas yang tinggi akan lebih berani

mengungkapkan laporan. Dengan demikian semakin tinggi profitabilitas

perusahaan maka akan semakin tinggi kelengkapan pengungkapan laporan

keuangan.

Adanya perbedaan dalam porsi saham yang dimiliki oleh investor luar dapat

mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena

semakin banyak pula detail-detail butir yang dituntut untuk dibuka dan dengan

demikian pengungkapan perusahaan akan semakin lengkap. Semakin besar porsi

saham yang dimiliki oleh umum menyebabkan perusahaan lebih serius dalam

memberikan informasi perusahaan kepada umum, artinya semakin tinggi

kelengkapan pengungkapan laporan keuangannya.

Ukuran perusahaan dapat mempengaruhi kelengkapan pengungkapan laporan

keuangannya. Perusahaan yang berukuran besar cenderung lebih banyak

mengungkapkan butir-butir laporan keuangannya karena mereka memiliki lebih

banyak informasi yang dapat diungkapkan.

2.3.2 Hipotesis Penelitian

Berdasarkan kerangka konseptual dan tinjauan pustaka yang telah

dikemukakan sebelumnya, maka hipotesis penelitian ini dapat dirumuskan

sebagai berikut: rasio aktivitas, rasio likuiditas, rasio profitabilitas, porsi saham

publik, dan ukuran perusahaan berpengaruh terhadap kelengkapan pengungkapan

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Penelitian ini menggunakan desain kausal. Desain kausal adalah penelitian yang

bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel

yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi) (Sugiyono,

2007:30). Variabel independen yang digunakan dalam penelitian ini adalah rasio

aktivitas, rasio likuiditas, rasio profitabilitas, porsi saham publik, dan ukuran

perusahaan. Variabel dependen yang digunakan dalam penelitian ini adalah

kelengkapan pengungkapan laporan keuangan.

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2007:72), populasi adalah wilayah generalisasi yang terdiri

dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang

digunakan dalam penelitian ini adalah seluruh perusahaan real estate & property

yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan yang terdaftar selama

periode 2008-2010 ada sebanyak 42 emiten.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

sampling, yaitu dengan mangambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian.

Pertimbangan-pertimbangan yang digunakan dalam menentukan sampel adalah

sebagai berikut:

1. perusahaan-perusahaan real estate & property yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010,

2. perusahaan-perusahaan real estate & property tersebut tidak di-delisting pada periode tersebut,

3. perusahaan-perusahaan real estate & property tersebut tidak memiliki nilai buku negatif (ekuitas negatif) selama periode 2008-2010,

4. perusahaan-perusahaan real estate & property tersebut mengeluarkan laporan keuangan yang telah diaudit selama 3 (tiga) tahun, yaitu tahun 2008-2010.

Berdasarkan kriteria-kriteria yang telah ditetapkan, maka perusahaan yang berhasil

memenuhi kriteria sampel ada sebanyak 29 emiten (Lampiran 1).

3.3 Sumber dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Umar

(2003:69), data sekunder adalah data primer yang telah diolah lebih lanjut untuk

diperoleh adalah kombinasi antara data time series dengan data cross section (pooled data).

Menurut Umar (2003:70), data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya

dalam waktu mingguan, bulanan, atau tahunan. Sedangkan data cross section

merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu

kurun waktu.

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari

secara manual dengan cara mendapatkannya dari luar perusahaan (Umar, 2003:70).

Data penelitian ini didapat dengan cara men-download data dari website Bursa Efek Indonesia,

dan data dari ICMD (Indonesia Capital Market Directory).

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen (X)

Menurut Umar (2003:50), variabel independen adalah variabel yang

menjelaskan atau mempengaruhi variabel yang lain. Variabel independen yang

digunakan dalam penelitian ini adalah rasio aktivitas, rasio likuiditas, rasio

a. Rasio Aktivitas yang digunakan dalam penelitian ini adalah Account Receivable Turnover (ART) yang diukur dengan membagi penjualan dengan piutang rata-rata.

b. Rasio Likuiditas yang digunakan dalam penelitian ini adalah Current Ratio (CR) yang diukur dengan membagi aktiva lancar dengan kewajiban lancar.

c. Rasio Profitabilitas yang digunakan dalam penelitian ini adalah

Return-on-Equity (ROE) yang diukur dengan membagi laba bersih dengan ekuitas.

d. Porsi saham publik diukur dengan rasio antara jumlah saham yang

dimiliki masyarakat dengan total saham.

e. Ukuran perusahaan diukur dari total aktiva yang dimiliki oleh

perusahaan.

Variabel dependen adalah variabel yang dipengaruhi atau terikat oleh variabel

independen. Variabel dependen yang digunakan dalam penelitian ini adalah

kelengkapan pengungkapan laporan keuangan perusahaan. Variabel ini diukur

dengan menggunakan Rumus Wallace

Dimana:

n = jumlah item yang diungkapkan oleh perusahaan.

k = jumlah item yang seharusnya diungkapkan oleh perusahaan

Dalam penelitian ini, digunakan Peraturan Bapepam melalui Surat Edaran

Ketua Bapepam No.SE-02/PM/2002 pada tanggal 27 Desember 2002 yang berisi

[image:43.612.105.530.458.689.2]tentang pedoman penyajian dan pengungkapan laporan keuangan perusahaan real estate & property.

Tabel 3.1

Identifikasi Variabel Penelitian

No. Variabel Simbol Indikator

1. Rasio Aktivitas (ART) X1

2. Rasio Likuiditas (CR) X2

3. Rasio Profitabilitas

(ROE) X3

4. Porsi Saham Publik X4

6.

Kelengkapan Pengungkapan Laporan

Keuangan

Y

Sumber: Peneliti, 2011

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik dengan menggunakan software statistik, yaitu SPSS 18. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

3.5.1 Pengujian Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi

linier variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan

melihat histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Namun demikian, dengan hanya

melihat histogram hal ini dapat menyesatkan khususnya untuk sampel yang

kecil jumlahnya. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya (Ghozali, 2005:110). Cara lain untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan uji statistik. Uji statistik

yang digunakan dalam penelitian ini adalah uji Kolmogorovk-Smirnov (1

sample K-S) dengan signifikansi 5%. Data yang normal adalah data yang memiliki nilai signifikansi lebih besar dari 0,05 (Ghozali, 2005:114).

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen. Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen(Ghozali,

2005:91). Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai

variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinieritas.

3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan

lainnya. Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap,

maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas.

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

Untuk menguji adanya heterokedastisitas, menurut Ghozali (2005:105) dapat

dilihat dari grafik Scatterplot antara nilai prediksi variabel independen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik

yang ada membentuk pola tertentu yang teratur, maka telah terjadi

heterokedastisitas. Sebaliknya, jika tidak ada pola yang jelas, serta titik-titik

yang menyebar maka tidak terjadi heterokedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linier ada korelasi atau kesalah pengganggu pada periode t dengan kesalahan

pada periode t-1. Autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering

[image:46.612.136.539.481.617.2]ditemukan pada time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi.

Tabel 3.2 Nilai Durbin Watson

No. Nilai d Keterangan

1. 2. 3. 4.

5.

0 < d < dL

dL ≤ d ≤ dU

dU < d < 4 – dU 4 – dU ≤ d ≤ 4 – dL

4 – dL < d < 4

Ada autokorelasi Tidak ada kesimpulan Tidak ada autokorelasi

Tidak ada kesimpulan Ada autokorelasi

Sumber: (Ghozali, 2005 : 96)

Pengujian hipotesis dilakukan dengan model regresi berganda/multiple linear regression untuk menentukan hubungan yang berlaku antara rasio aktivitas, rasio likuiditas, rasio profitabilitas, porsi saham publik, dan ukuran perusahaan terhadap

kelengkapan pengungkapan laporan keuangan pada perusahaan real estate & property yang terdaftar di Bursa Efek Indonesia Metode regresi linier berganda ditunjukkan dengan persamaan:

Y= α+β1X1+β2X2+β3X3+β4X4+β5X5 +ε

Dimana:

Y = Kelengkapan pengungkapan laporan keuangan.

α = Konstanta.

β1, β2, β3, β4, β5 = Koefisien regresi X1, X2, X3, X4, X5

X1 = rasio aktivitas.

X2 = rasio likuiditas.

X3 = rasio profitabilitas.

X4 = porsi saham publik.

X5 = ukuran perusahaan.

ε = tingkat kesalahan pengganggu.

Koefisien determinasi (R2) pada intinya digunakan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

koefisien determinasi ini adalah 0 sampai dengan 1. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2005:169).

Pengujian hipotesis dilakukan dengan uji signifikansi seluruh koefisien regresi

simultan (Uji-F) dan uji signifikansi regresi secara parsial (Uji-t).

1. Uji t (uji secara parsial)

Uji t dilakukan untuk menguji setiap variabel independen (rasio aktivitas,

rasio likuiditas, rasio profitabilitas, porsi saham publik, dan ukuran perusahaan)

apakah mempunyai pengaruh atau tidak terhadap variabel dependen

(kelengkapan pengungkapan laporan keuangan).

Dengan tingkat signifikansi 5% dan derajat kebebasan df = (N-k) dimana N

adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep dengan

kriteria uji adalah :

Jika t hitung > t tabel(α, N-k), maka Ho ditolak.

Jika t hitung < t tabel (α, N-k), maka Ho diterima.

Adapun hipotesisnya adalah :

Ho : βi = 0, artinya tidak terdapat pengaruh yang signifikan dari variabel

independen (Xi) terhadap variabel dependen (Y).

Ha : βi ≠ 0, artinya terdapat pengaruh yang signifikan dari variabel

independen (Xi) terhadap variabel dependen (Y).

2. Uji f (uji secara simultan)

Uji F digunakan untuk mengetahui apakah semua variabel independen (rasio

perusahaan) mempunyai pengaruh yang sama terhadap variabel dependen

(kelengkapan pengungkapan laporan keuangan).

Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan

(degree of freedom) df = (N-k) dan (k-1) dimana N adalah jumlah observasi, k adalah jumlah variabel termasuk intersep.

Kriteria uji yang digunakan adalah :

Jika F hitung > F tabel (α, k-1, N-k), maka Ho ditolak.

Jika F hitung < F tabel (α, k-1, N-k), maka Ho diterima.

Adapun uji hipotesisnya adalah :

Ho : β1, β2, β3, β4, β5 = 0, artinya tidak terdapat pengaruh yang signifikan

secara bersama-sama dari seluruh variabel independen (rasio aktivitas, rasio

likuiditas, rasio profitabilitas, porsi saham publik, dan ukuran perusahaan)

terhadap variabel dependen (kelengkapan pengungkapan laporan keuangan).

Ha : β1, β2, β3, β4, β5≠ 0, artinya terdapat pengaruh yang signifikan secara

BAB IV

ANALISIS HASL PENELITIAN

4.1Deskripsi Data Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah rasio aktivitas, rasio

likuiditas, rasio profitabilitas, porsi saham publik, dan ukuran perusahaan

berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan

real estate & property yang terdaftar di Bursa Efek Indonesia. Data cross section

yang digunakan sebanyak 29 perusahaan dengan pooling data sebanyak 3 tahun pengamatan sehingga diperoleh jumlah sampel sebanyak 87. Variabel dependen

dalam penelitian ini adalah kelengkapan pengungkapan laporan keuangan dan

variabel independennya adalah account receivable turnover, current ratio, return on equity, porsi saham publik, dan ukuran perusahaan.

Berikut merupakan statistik deskriptif untuk data penelitian ini yang

menunjukkan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata,

Tabel 4.1 Statistik Deskriptif

Sumber: Data yang diolah peneliti, 2011

Penjelasan dari tabel 4.1 (Statistik Deskriptif) tersebut adalah sebagai berikut.

1. Variabel Account Receivable Turnover memiliki nilai terkecil (minimum) 0,10, nilai terbesar (maximum) 38,07, dengan rata-rata (mean) pengembalian piutang yang diperoleh perusahaan real estate & property selama tahun 2008-2010 sebesar 7.4861. Simpangan baku (standar deviation) variabel ini adalah sebesar 8.18564.

2. Variabel Current Ratio memiliki nilai terkecil (minimum) 0,11, nilai terbesar (maximum) 21.09 dengan rata-rata (mean) CR yang diperoleh perusahaan

real estate & property selama tahun 2008-2010 sebesar 3.0849. Hal ini menunjukkan jumlah aktiva lancar yang tersedia cukup untuk melunasi

kewajiban jangka pendek perusahaan real estate & property. Untuk setiap Rp1 kewajiban lancar perusahaan, terdapat Rp3.08 aktiva lancar yang

menjaminnya. Simpangan baku (standar deviation) variabel ini adalah sebesar 3.83525.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ART 87 .10 38.07 7.4861 8.18564

CR 87 .11 21.09 3.0849 3.83525

ROE 87 -36.36 27.81 3.9232 8.81347

PSP 87 7.11 94.15 36.1484 21.48918

SIZE 87 25.50 30.47 28.0652 1.26250

KLKP 87 60.00 89.23 72.7139 6.61704

3. Variabel Return on Equity memiliki nilai terkecil (minimum) -36.36, nilai terbesar (maximum) 27,81 dengan rata-rata (mean) sebesar 39,232. Simpangan baku (standar deviation) variabel ini adalah sebesar 8.81347. 4. Variabel Porsi Saham Publik memiliki nilai terkecil (minimum) 7,11, nilai

terbesar (maximum) 94,15 dengan rata-rata (mean) yang diperoleh perusahaan

real estate & property selama tahun 2008-2010 sebesar 36.1484. Simpangan baku (standar deviation) variabel ini adalah sebesar 21.48918.

5. Variabel Ukuran Perusahaan memiliki nilai terkecil (minimum) 25,50, nilai terbesar (maximum) 30,47 dengan rata-rata (mean) yang diperoleh perusahaan

real estate & property selama tahun 2008-2010 sebesar 1.26250. Simpangan baku (standard deviation) variabel ini adalah sebesar 1.26250.

6. Variabel Kelengkapan Pengungkapan Laporan Keuangan memiliki nilai

terkecil (minimum) 60,00, nilai terbesar (maximum) 89,23 dengan rata-rata (mean) Kelengkapan Pengungkapan Laporan Keuangan yang diperoleh perusahaan real estate & property selama tahun 2008-2010 sebesar 72,7139. Simpangan baku (standar deviation) adalah sebesar 6.61704.

4.2 Analisis Hasil Penelitian 4.2.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menghasilkan analisis yang akurat dalam

suatu model regresi. Model regresi yang baik harus memenuhi asumsi-asumsi

asumsi klasik dalam penelitian ini mencakup uji normalitas, uji multikolinearitas,

uji heterokedastisitas dan uji autokorelasi.

a. Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah dalam suatu model

regresi, variabel pengganggu atau residual memiliki distribusi normal atau

tidak Terdapat dua cara untuk mendeteksi apakah residual berdistribusi

normal, yaitu dengan analisis grafik dan analisis statistik.

1. Analisis Grafik

Dalam analisis ini, grafik yang digunakan berupa grafik histogram dan

grafik P-P Plot, dimana data yang baik adalah data yang memiliki pola distribusi normal.

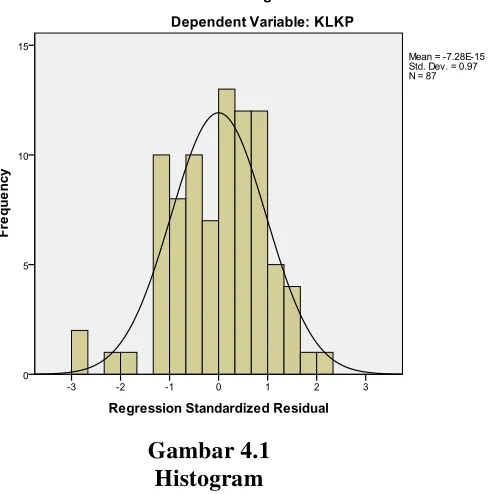

Gambar 4.1 Histogram

[image:53.612.225.470.430.677.2]Dari histogram tersebut, terlihat kurva berbentuk lonceng yang

menunjukkan kemiringan yang hampir setara. Hal tersebut menunjukkan

bahwa distribusi data mendekati normal.

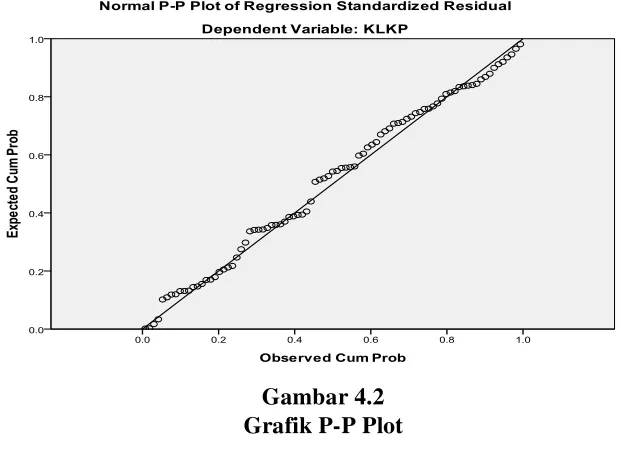

Dari grafik P-P Plot, terlihat titik-titik menyebar disekitar garis

diagonal. Hal ini menujukkan data penelitian yang terdistribusi secara

normal.

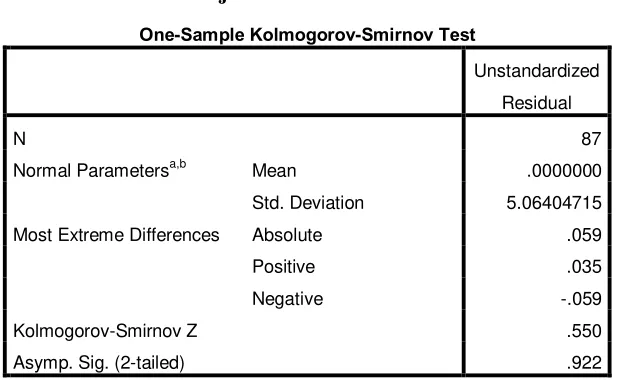

2. Analisis Statistik

Peneliti melakukan uji statistik ini untuk memastikan apakah data di

sepanjang garis diagonal telah berdistribusi normal. Uji statistik yang

dilakukan adalah uji Kolmogorovk-Smirnov (1 sample K-S) dengan signifikansi sebesar 5%. Pengujian dilakukan terhadap nilai residual dari

[image:54.612.168.478.202.427.2]model regresi karena jika terdapat normalitas, maka nilai residual akan

Gambar 4.2 Grafik P-P Plot

terdistribusi secara normal dan independen. Data yang normal adalah data

yang memiliki nilai signifikansi lebih besar dari 0,05.

Dari tabel di atas dapat dilihat bahwa nilai signifikansi (Asymp. Sig. (2-tailed)) sebesar 0,922> 0,05, sehingga dapat disimpulkan bahwa data penelitian berdistribusi normal dan dapat digunakan untuk pengujian

selanjutnya.

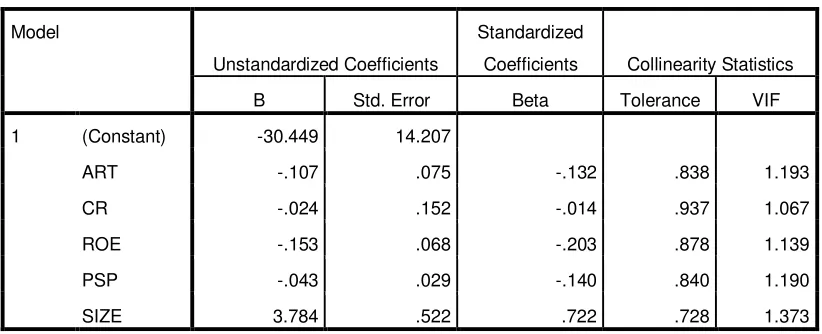

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah dalam suatu

model regresi terdapat korelasi di antar variabel bebas (independen). Suatu

model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independennya. Gejala multikolinearitas dapat dilihat dari nilai tolerance dan

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean .0000000

Std. Deviation 5.06404715

Most Extreme Differences Absolute .059

Positive .035

Negative -.059

Kolmogorov-Smirnov Z .550

Asymp. Sig. (2-tailed) .922

a. Test distribution is Normal.

[image:55.612.174.484.198.388.2]b. Calculated from data.

Tabel 4.2

Hasil Uji Normalitas K-S

nilai Variance Inflation Factor (VIF). Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka terdapat gejala multikolinearitas. Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka tidak terjadi multikolinearitas. Hasil pengujian

multikolinearitas dapat dilihat pada tabel 4.3 di bawah.

Dari hasil pengujian di atas, dapat dilihat bahwa nilai VIF untuk semua

variabel < 10, dan nilai tolerance untuk semua variabel > 0,1, sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel

independen.

c. Uji Heterokedastisitas

Tujuan pengujian heterokedastisitas adalah untuk melihat apakah dalam

suatu model regresi terdapat korelasi antar kesalahan pengganggu antara satu

pengamatan ke pengamatan yang lain. Model regresi yang baik seharusnya

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -30.449 14.207

ART -.107 .075 -.132 .838 1.193

CR -.024 .152 -.014 .937 1.067

ROE -.153 .068 -.203 .878 1.139

PSP -.043 .029 -.140 .840 1.190

[image:56.612.111.522.254.421.2]SIZE 3.784 .522 .722 .728 1.373

Tabel 4.3

Hasil Uji Multikolinearitas

tidak terjadi heterokedastisitas. Pengujian heterokedastisitas dilakukan

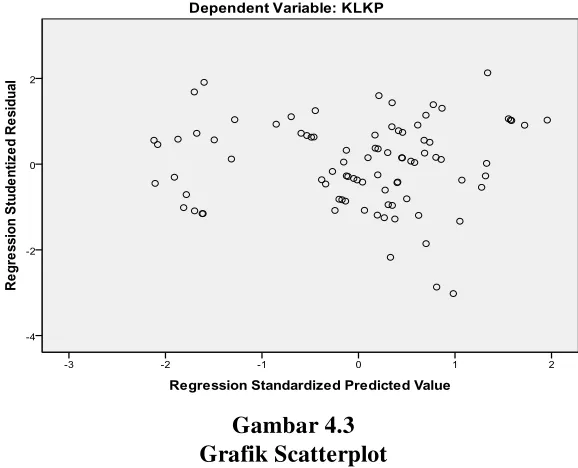

dengan uji grafik dengan melihat grafik scatterplot (gambar 4.3)

Dari grafik scatterplot di atas dapat dilihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu yang jelas serta

titik-titik tersebut tersebar baik di atas maupun di bahwa angka 0 pada sumbu Y.

Hal ini menunjukkan bahwa tidak terjadi heterokedastisitas pada model

regresi.

d. Uji