i

FAKTOR-FAKTOR YANG MEMPENGARUHI

KECENDERUNGAN KECURANGAN (FRAUD): PERSEPSI

PEGAWAI DINAS PROVINSI DIY

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Universitas Negeri Semarang

Oleh

Anik Fatun Najahningrum

NIM 7211409097

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

v

MOTTO DAN PERSEMBAHAN

Motto

When you walk, through the storm, hold your head up high, and don’t be

afraid of the dark. At the end of the storm there’s a golden sky. And a sweat

silver song of a lark. Walk on through the rain walk on through the rain, and

your dream be tossed and blawn. Walk on, walk on with hope in your heart

and you’ll never walk alone (LiverpoolFC)

The future belongs to those who believe in the beauty of their dreams

(LiverpoolFC)

Persembahan

Alm. Bapak Margono, ini janji saya untuk

terus belajar

Super parent, especially my wonder mom

Mas Wowok, Mba Nova, Dek Didit

Sahabat” saya, Esti, Rendra, Fikri, Debi, Dwi, Ifah, Vava, Lutfi

Sahabat-sahabat Akuntansi B 2009, untuk

support yang luar biasa

vi

KATA PENGANTAR

Alhamdulillah, segala puji syukur hanya untuk Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya dan memberikan kekuatan bagi penulis dalam menjalankan aktivitas selama perkuliahan ini.Sholawat dan salam selalu tercurah untuk Rasul Muhammad SAW. Berkat kekuatan dan pertolonga Allah SWT, akhirnya penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang Mempengaruhi Kecenderungan Kecurangan (Fraud): Persepsi Pegawai Dinas se-Provinsi DIY”.

Dalam penulisan skripsi ini tidak terlepas dari bantuan, saran dan dorongan baik moril maupun mteriil dari berbagai pihak. Oleh karena itu, dengan tidak mengurangi rasa hormat, pada kesempatan kali ini penulis ingin menyampaikn ucapan terimakasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang 2. Dr. S. Martono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si., Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang.

4. Drs. Sukirman,M.Si, selaku Penguji skripsi yang telah memberikan arahan dan masukan kepada penulis.

vii

6. Maylia Pramono Sari, SE. M.Si,Akt, sebagai Pembimbing II yang telah berkenan memberikan bimbingan, arahan dan motivasi hingga skipsi ini selesai.

7. Drs. Subowo,M.Si, selaku dosen wali yang telah memberikan motivasi hingga skripsi ini selesai.

8. Bapak dan Ibu staf pengajar Akuntansi (S1) Fakultas Ekonomi Universitas Negeri Semarang.

9. Almameter Universitas Negeri Semarang yang telah menjadi dunia akademik penulis.

10.Seluruh responden pegawai instansi pemerintah Provinsi Yogyakarta yang bersedia meluangkn waktu demi berjalannya penelitian ini.

11.Kepada semua pihak yang tidak disebutkan satu persatu yang telah membantu penulis selama kuliah dan dalam menyelesaikan skripsi ini.

Akhirnya semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Semarang, 11 Juni 2013

viii

SARI

Najahningrum, Anik Fatun. 2013. ”Faktor-Faktor yang Mempengaruhi Kecenderungan Kecurangan (Fraud): Persepsi Pegawai Dinas Provinsi DIY”.

Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Drs. Sukardi Ikhsan,M.Si, Pembimbing II. Maylia Pramono Sari,S.E.,M.Si,Akt.

Kata Kunci : Kecenderungan Kecurangan, Persepsi, Instansi Pemerintahan

Kecurangan merupakan kesalahan yang dilakukan secara sengaja yang dapat merugikan banyak pihak. Dalam lingkup pemerintahan, kecurangan sangat merugikan kepentingan publik. Penelitian ini bertujuan untuk menggali persepsi para pegawai di instansi pemerintahan terhadap faktor-faktor yang mempengaruhi kecenderungan kecurangan seperti penegakan peraturan, keefektifan pengendalian internal, asimetri informasi, keadilan distributif, keadilan prosedural, komitmen organisasi dan budaya etis organisasi.

Penelitian ini merupakan penelitian populasi dengan responden sebanyak 111 pegawai instansi pemerintahan yang bekerja pada subbagian keuangan pada Dinas Provinsi Daerah Istimewa Yogyakarta. Teknik pengambilan sampel menggunakan purposive sampling. Pengumpulan data dilakukan dengan menggunakan metode kuesioner. Metode analisis data yang digunakan dalam penelitian ini adalah analisis full model Structural Equation Modelling (SEM)

dengan alat analisis smartPLS 2.0.

Hasil penelitian menunjukkan bahwa terdapat pengaruh negatif antara penegakan peraturan dengan kecenderungan kecurangan (fraud), terdapat pengaruh negatif antara keefektifan pengendalian internal dengan kecenderungan kecurangan (fraud), terdapat pengaruh positif antara asimetri informasi terhadap kecenderungan kecurangan (fraud), terdapat pengaruh negatif antara keadilan distributif dengan kecenderungan kecurangan (fraud), terdapat pengaruh negatif antara keadilan prosedural dengan kecenderungan kecurangan (fraud), terdapat pengaruh negatif antara komitmen organisasi dengan kecenderungan kecurangan

(fraud), tidak terdapat pengaruh antara budaya etis organisasi terhadap

kecenderungan kecurangan (fraud).

ix

ABSTRACT

Najahningrum, Anik Fatun. 2013. Factors that Influence the Occurance Fraud : the Employee Perception in DIY Government Services). Thesis. Accounting Department. Faculty of Economics. Semarang State University. Supervisor I. Drs Sukardi Ikhsan, M.Sc. Supervisor II. Maylia Pramono Sari,SE,M.Sc,Akt.

Keywords : Fraud, Perception, Goverment Sector

Fraud is a intentionally fault which could harming many people. In government sector, fraud is harming for public. This research is aimed to explore the perceptions of employees in government agencies about factors that impact fraud such as rule enforcement, the effectiveness of internal control, information asymmetry, distributive justice, procedural justice, organizational commitment and organizational ethical culture.

This research is a population research of as many as 111 employees by the respondent government agencies working in finance at the Department of subsection Yogyakarta Province. This research uses the questionnaries to collect the data. Data analysis in this research using a model full analysis structural equation modelling (SEM) with a smart PLS2.0.

The findings of the research showed that there is a negative effect beetwen rule enforcement with fraud, there is a negative effect between the effectiveness of internal control with fraud, there is a positive effect between information asymmetry with fraud, there is a negative effect between distributive justice with fraud, there is negative effect between procedural justice with fraud, there is negative effect between organizational commitment with fraud and there is no effect between organizational ethical culture with fraud.

x

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 LANDASAN TEORI ... 14

2.1.1 Persepsi ... 14

2.1.2 Teori Atribusi ... 17

xi

2.1.3.1 Pengertian Kecurangan (Fraud) ... 18

2.1.3.2 Jenis dan Pelaku Kecurangan (Fraud) ... 20

2.1.3.3 Fraud Triangle Theory ... 28

2.1.3.4 Fraud di Sektor Pemerintahan ... 31

2.1.4 Penegakan Peraturan ... 35

2.1.5 Sistem Pengendalian Internal ... 38

2.1.5.1 Unsur Pengendalian Internal ... 38

2.1.5.2 Keterbatasan Pengendalian Internal ... 41

2.1.6 Asimetri Informasi ... 43

2.1.7 Keadilan Distributif ... 44

2.1.8 Keadilan Prosedural ... 46

2.1.9 Komitmen Organisasi ... 47

2.1.10 Budaya Etis Organisasi ... 48

2.2 Review Penelitian Sebelumnya ... 51

2.3 Kerangka Berfikir... 60

2.3.1Penegakan peraturan berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ... 60

2.3.2Keefektifan pengendalian internal berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ... 61

2.3.3Asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan (fraud) ... 62

xii

2.3.5Keadilan prosedural berpengaruh negatif terhadap

kecenderungan kecurangan (fraud) ... 63

2.3.6Komitmen organisasi berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ... 64

2.3.7Budaya etis organisasi berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ... 64

2.4 Model Penelitian ... 66

BAB III METODE PENELITIAN ... 68

3.1 Desain Penelitian ... 68

3.2 Populasi & Sampel ... 68

3.3 Metode Pengumpulan Data ... 69

3.3.1 Jenis Data... 69

3.3.2 Pengumpulan Data ... 70

3.3.3 Uji Instrumen (Pilot Study) ... 71

3.4 Definisi Operasional Variabel... 76

3.4.1 Kecenderungan Kecurangan (Fraud) ... 76

3.4.2 Penegakan Peraturan ... 77

3.4.3 Keefektifan Pengendalian Internal ... 77

3.4.4 Asimetri Informasi ... 78

3.4.5 Keadilan Distributif... 79

3.4.6 Keadilan Prosedural ... 80

3.4.7 Komitmen Organisasi... 81

xiii

3.5 Metode Analisis Data ... 82

3.5.1 Statistik Deskriptif ... 82

3.5.1.1 Kategori Variabel Kecenderungan Kecurangan (Fraud) 82

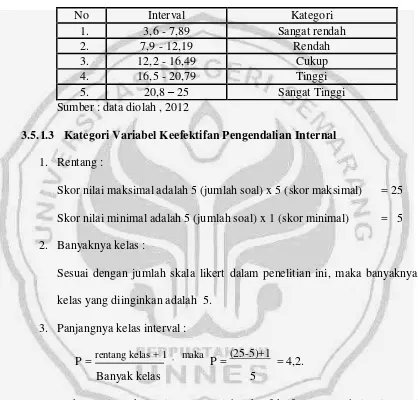

3.5.1.2 Kategori Variabel Penegakan Peraturan ... 83

3.5.1.3 Kategori Variabel Keefektifan Pengendalian Internal ... 84

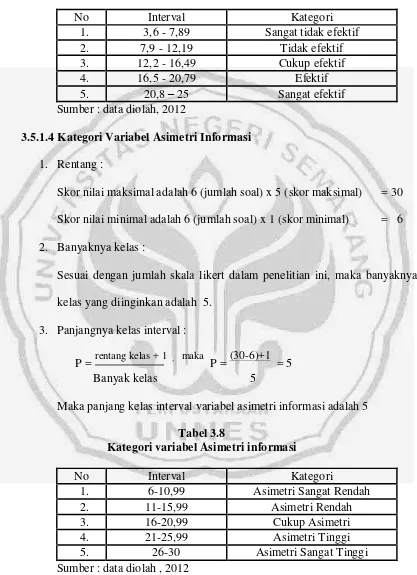

3.5.1.4 Kategori Variabel Asimetri Informasi... 85

3.5.1.5 Kategori Variabel Keadilan Distributif ... 86

3.5.1.6 Kategori Variabel Keadilan Prosedural ... 86

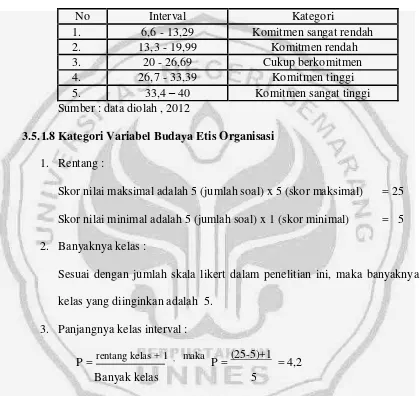

3.5.1.7 Kategori Variabel Komitmen Organisasi ... 87

3.5.1.8 Kategori Variabel Budaya Etis Organisasi ... 88

3.5.2 Statistik Inferensial ... 89

BAB IV HASIL DAN PEMBAHASAN ... 94

4.1 Hasil Penelitian ... 94

4.1.1 Deskripsi Objek Penelitian... 94

4.1.2 Deskripsi Responden... 95

4.1.3 Deskripsi Variabel Penelitian ... 97

4.1.3.1 Deskripsi Variabel Kecenderungan Kecurangan (Fraud) .. 97

4.1.3.2 Deskripsi Variabel Penegakan Peraturan... 98

4.1.3.3 Deskripsi Variabel Keefektifan Pengendalian Internal ... 100

4.1.3.4 Deskripsi Variabel Asimetri Informasi... 101

4.1.3.5 Deskripsi Variabel Keadilan Distributif ... 103

4.1.3.6 Deskripsi Variabel Keadilan Prosedural... 104

xiv

4.1.3.8 Deskripsi Variabel Budaya Etis Organisasi ... 106

4.2 Uji Outer Model atau Measurement Model ... 108

4.2.1 Uji Outer Model Indikator Kecurangan (Fraud) ... 109

4.2.2 Uji Outer Model Indikator Penegakan Peraturan... 110

4.2.3 Uji Outer Model Indikator Keefektifan Pengendalian Internal 110 4.2.4 Uji Outer Model Indikator Asimetri Informasi... 111

4.2.5 Uji Outer Model Indikator Keadilan Distributif ... 112

4.2.6 Uji Outer Model Indikator Keadilan Prosedural ... 112

4.2.7 Uji Outer Model Indikator Komitmen Organisasi ... 113

4.2.8 Uji Outer Model Indikator Budaya Etis Organisasi ... 113

4.2.9 Uji Composite Reliability ... 114

4.2.10 Uji Discriminant Validity ... 115

4.3 Uji Inner Model ... 116

4.4 Uji Struktural Equation Model (SEM) ... 116

4.5 Pengujian Hipotesis ... 116

4.6 Pembahasan ... 121

4.6.1 Analisis Deskripsi Variabel Penelitian... 121

4.6.2 Pembahasan Hasil Pengujian Hipotesis ... 126

BAB V PENUTUP ... 137

5.1 Simpulan ... 137

5.2 Saran ... 139

xv

DAFTAR TABEL

Tabel 2.1 Jenis-jenis Fraud ... 20

Tabel 2.2 Review Penelitian Sebelumnya ... 57

Tabel 3.1 Populasi Penelitian ... 69

Tabel 3.2 Composite Reliability dan Cornbarch Alpha ... 74

Tabel 3.3 AVE dan Akar AVE... 75

Tabel 3.4 Latent Variabel Correlations ... 75

Tabel 3.5 Kategori Variabel Fraud di Sektor Pemerintahan ... 83

Tabel 3.6 Kategori Variabel Penegakan Peraturan ... 84

Tabel 3.7 Kategori Variabel Keefektifan Pengendalian Internal ... 85

Tabel 3.8 Kategori Variabel Asimetri Informasi ... 85

Tabel 3.9 Kategori Variabel Keadilan Distributif... 86

Tabel 3.10 Kategori Variabel Keadilan Prosedural ... 87

Tabel 3.11 Kategori Variabel Komitmen Organisasi... 88

Tabel 3.12 Kategori Variabel Budaya Etis Organisasi ... 89

Tabel 3.13 Ilustrasi Uji Hipotesis Berdasarkan Path Coefficient ... 93

Tabel 3.14 Kriteria Penerimaan dan Penolakan Hipotesis ... 93

Tabel 4.1 Tingkat Pengembalian Kuesioner... 94

Tabel 4.2 Demografi Responden ... 95

Tabel 4.3 Deskripsi Variabel Kecenderungan Kecurangan ... 97

Tabel 4.4 Distribusi Frekuensi Variabel Kecenderungan Kecurangan ... 98

Tabel 4.5 Deskripsi Variabel Penegakan Peraturan ... 99

xvi

Tabel 4.7 Deskripsi Variabel Keefektifan Pengendalian Internal ... 100

Tabel 4.8 Distribusi Frekuensi Variabel Keefektifan SPI ... 101

Tabel 4.9 Deskripsi Variabel Asimetri Informasi ... 101

Tabel 4.10 Distribusi Frekuensi Variabel Asimetri Informasi ... 102

Tabel 4.11 Deskripsi Variabel Keadilan Distributif ... 103

Tabel 4.12 Distribusi Frekuensi Keadilan Distributif ... 103

Tabel 4.13 Deskripsi Variabel Keadilan Prosedural ... 104

Tabel 4.14 Distribusi Frekuensi Variabel Keadilan Prosedural ... 105

Tabel 4.15 Deskripsi Variabel Komitmen Organisasi ... 106

Tabel 4.16 Distribusi Frekuensi Variabel Komitmen Organisasi ... 106

Tabel 4.17 Deskripsi Variabel Budaya Etis Organisasi ... 107

Tabel 4.18 Distribusi Frekuensi Budaya Etis Organisasi ... 108

Tabel 4.19 Uji Hipotesis Berdasarkan Path Coefficient ... 118

xvii

DAFTAR GAMBAR

Gambar 2.1 Faktor-Faktor yang Mempengaruhi Persepsi ... 15

Gambar 2.2 Fraud Tree... 21

Gambar 2.3 Fraud Triangle ... 29

Gambar 2.4 Model Penelitian ... 66

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Kisi-kisi Instrumen Penelitian ... 147

Lampiran 2 : Kuesioner Penelitian ... 150

Lampiran 3 : Data Pilot Study ... 157

Lampiran 4 : Data Penelitian ... 161

Lampiran 5 : Uji Instrumen ... 174

Lampiran 6 :Output Uji Hipotesis ... 181

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Kecurangan atau fraud merupakan suatu kesalahan yang dilakukan secara sengaja. Dalam lingkup akuntansi, konsep kecurangan atau fraud merupakan penyimpangan dari prosedur akuntansi yang seharusnya diterapkan dalam suatu entitas. Penyimpangan tersebut akan berdampak pada laporan keuangan yang disajikan oleh perusahaan. Statement of Auditing Standart dalam Norbarani (2012) mendefinisikan fraud sebagai tindakan kesengajaan untuk menghasilkan salah saji material dalam laporan keuangan yang merupakan subyek audit. Salah saji material dalam laporan keuangan akan menyesatkan stakeholder atau pengguna laporan keuangan karena informasi yang ada dalam laporan keuangan tersebut tidak mencerminkan kondisi perusahaan yang sebenarnya.

ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan (Santoso & Pambeleum, 2008). Secara umum, tujuan dan fungsi laporan keuangan sektor publik antara lain adalah kepatuhan dan pengelolaan (compliance and stewardship), akuntabilitas dan pelaporan retrospektif (accountibility and restrosprective reporting), perencanaan dan informasi otorisasi (planning and authorization information), kelangsungan organisasi (viability), hubungan masyarakat (public relation) dan sumber fakta dan gambaran (source of fact and figures) (Mardiasmo, 2004).

Dalam lingkup entitas pemerintahan, laporan keuangan merupakan alat komunikasi dengan masyarakat. Masyarakat dapat mengetahui kinerja pemerintah melalui laporan keuangan dengan membandingkan anggaran yang telah ditetapkan dengan realisasinya. Masyarakat atau pihak yang berkepentingan lainnya juga dapat menilai tingkat efisiensi dan efektifitas pengelolaan sumber daya.

Selain sebagai alat komunikasi kepada publik, laporan keuangan juga merupakan bentuk akuntabilitas kepada publik mengenai kinerja dari entitas publik. Pertanggungjawaban kepada publik harus dilakukan secara transparan. Jika dalam laporan keuangan mengandung fraud, maka pemerintah di nilai tidak memenuhi fungsi utamanya berkaitan dengan kepentingan publik.

atau fraud bisa saja dilakukan oleh manajer sampai pegawai. Jenis fraud yang paling sering terjadi dalam entitas pemerintahan adalah korupsi (Sukanto,2007).

Berdasarkan survey dari transparency.org, Indonesia merupakan negara terkorup se-Asia Pasifik. Tidak hanya itu, Indonesia juga merupakan negara terkorup no. 5 se-dunia satu level di bawah Kamerun. Indonesian Corruption

Watch (ICW) mengumumkan, dari 14 lembaga negara paling korupsi, urutan

Berdasarkan data Forum Indonesia untuk Transparansi Anggaran (Fitra) Provinsi Daerah Istimewa Yogyakarta merupakan provinsi paling bersih dari korupsi nomor 2 setelah Bangka Belitung dengan nilai korupsi sebesar Rp 4 miliar, nilai yang relatif kecil dibanding dengan Provinsi DKI Jakarta yang merupakan provinsi terkorup se-Indonesia dengan nilai korupsi sebesar Rp 721 miliar. Selain itu, berdasarkan laporan audit BPK, Provinsi DIY selalu mendapatkan opini wajar tanpa pengecualian sejak tahun 2010 sampai sekarang (detiknews.com).

Berdasarkan kasus-kasus di atas, total semua kasus korupsi yang terjadi di Yogyakarta adalah senilai Rp 58,55 miliar. Belum lagi, menurut infokorupsi.com

ada beberapa kasus dugaan korupsi yang belum dilimpahkan ke PN. Contoh kasus dugaan korupsi adalah kasus markup dana perjalanan dinas dan kasus halte bus transjogja.

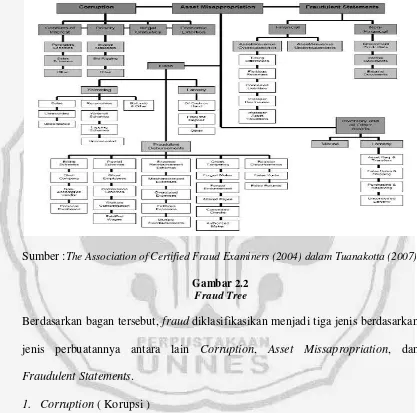

Secara skematis Association of Certified Examiners (ACFE) menggambarkan occupational fraud dalam bentuk fraud tree. Pohon ini menggambarkan cabang-cabang dari fraud dalam hubungan kerja, beserta ranting dan anak rantingnya. Occupational fraud tree ini mempunyai 3 cabang utama yakni Asset Misappropriation (Penyalahgunaan Aset), fraudulent statement

(Kecurangan Laporan Keuangan) , dan Corruption ( Korupsi ).

Asset Misappropriation meliputi penyalahgunaan atau pencurian asset atau

harta perusahaan atau pihak lain. Asset misappropriation merupakan bentuk fraud

dengan pihak lain seperti suap dan korupsi, di mana hal ini merupakan jenis yang terbanyak yang terjadi di negara-negara berkembang yang penegakan hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan ( Christofel, 2010).

Korupsi merupakan jenis fraud yang sering dilakukan oleh seseorang dengan jabatan atau wewenang yang tinggi pada suatu perusahaan. Frekuensi

fraud jenis ini lebih jarang dibandingkan dengan asset missapropriation akan tetapi lebih merugikan perusahaan dikarenakan nominalnya yang relatif lebih tinggi. Menurut Goolsarran (2006) dalam Kurniawan (2009), korupsi menyebabkan sejumlah dampak terhadap perekonomian dimana: (1) barang dan jasa menjadi lebih banyak memakan biaya sehingga merugikan kualitas dan standar hidup masyarakat; (2) perdagangan yang terdistorsi karena preferensi lebih diberikan kepada barang dan jasa yang dapat menawarkan tingkat penyuapan yang tinggi; (3) akumulasi tingkat hutang publik jangka panjang yang tinggi akibat dari kecenderungan pemerintahan yang korup untuk memakai dana pinjaman luar negeri dalam membiayai proyek-proyek yang padat modal; serta (4) terjadinya missalokasi sumberdaya yang langka dan tidak diperhatikannya sejumlah daerah yang membutuhkan prioritas pembangunan akibat pejabat yang korup lebih mementingkan daerah lain yang dapat menghasilkan lebih banyak keuntungan pribadi untuk dirinya.

Motivasi seseorang melakukan kecurangan atau fraud relatif bermacam-macam. Salah satu teori yang menjelaskan tentang motivasi seseorang melakukan

yaitu opportunity (kesempatan), pressure (tekanan), dan rationalization

(rasionalisasi).

Kesempatan atau opportunity merupakan suatu kondisi yang memungkinkan seseorang bisa melakukan kecurangan. Kondisi tersebut sebenarnya dapat dikendalikan oleh perusahaan. Faktor-faktor yang dapat mempengaruhi terjadinya kondisi tersebut dalam lingkup entitas pemerintahan antara lain penegakan peraturan, keefektifan sistem pengendalian internal, dan asimetri informasi.

Dalam rangka mengendalikan perilaku anggota organisasi agar proses operasional organisasi berjalan secara efektif dan efisien, dibuatlah peraturan organisasi. Peraturan tersebut harus dipatuhi oleh semua pegawai. Biasanya, pegawai yang melakukan pelanggaran terhadap peraturan tersebut akan dikenai sanksi, tujuannya agar di masa mendatang pelanggaran tersebut tidak terjadi lagi, baik oleh pegawai yang melakukan pelanggaran sebelumnya maupun pegawai yang belum pernah melakukan pelanggaran. Salah satu contoh pelanggaran tersebut adalah kecurangan. Jika dalam organisasi penegakan peraturan atas pelanggaran dinilai baik, maka perilaku menyimpang seperti kecurangan yang mungkin terjadi dalam organisasi dapat diminimalkan.

seseorang untuk melakukan kecurangan maka diperlukan pengendalian internal yang efektif.

Asimetri informasi merupakan keadaan dimana pihak dalam perusahaan mengetahui informasi yang lebih baik dibanding pihak luar perusahaan

(stakeholder).Jika terjadi kesenjangan informasi antara pihak pengguna dan pihak

pengelola, maka akan membuka peluang bagi pihak pengelola dana untuk melakukan kecurangan. Jadi dalam penelitian ini, opportunity dalam teori fraud

triangle diproksikan dengan persepsi mengenai penegakan peraturan , keefektifan

pengendalian internal, dan asimetri informasi.

melakukan sesuatu agar dirinya puas, seperti dengan cara melakukan kecurangan. Jadi, dalam penelitian ini tekanan atau pressure diproksikan dengan persepsi mengenai persepsi mengenai keadilan prosedural dan keadilan distributif.

Menurut Skousen (2009) dalam Norbarani (2012) rasionalisasi adalah komponen penting dalam banyak kecurangan, rasionalisasi menyebabkan pelaku kecurangan mencari pembenaran atas perbuatannya. Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur. Budaya organisasi dan komitmen organisasi merupakan faktor yang diduga dijadikan alasan pembenaran mengapa pegawai melakukan kecurangan.

Robbins & Judge (2007) dalam Kurniawan (2011) mendefinisikan komitmen sebagai suatu keadaan dimana seorang individu memihak organisasi serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaannya dalam organisasi. Semakin tinggi komitmen pegawai terhadap organisasi, pegawai tersebut cenderung tidak akan melakukan hal-hal yang bisa saja menghambat tercapainya tujuan organisasi. Sebaliknya, jika pegawai memiliki komitmen yang rendah terhadap organisasinya, maka pegawai cenderung akan melakukan hal-hal yang menghambat tercapainya tujuan organisasi demi tujuan pribadinya sendiri. Salah satu contoh tindakan tersebut adalah kecurangan. Pegawai tersebut akan merasionalisasi tindakannya dikarenakan pegawai tersebut tidak memiliki penerimaan yang baik atas nilai-nilai dan tujuan organisasi.

budaya organisasi yang kuat. Budaya organisasi yang kuat akan memicu karyawan untuk berfikir, berperilaku dan bersikap sesuai dengan nilai-nilai organisasi. Sehingga, semakin kuat budaya etis organisasi, semakin sedikit kecurangan yang mungkin akan dilakukan oleh karyawan. Jadi, dalam penelitian ini, rasionalisasi (rationalization) diproksikan dengan persepsi mengenai komitmen organisasi dan budaya etis organisasi.

Beberapa penelitian menunjukkan faktor-faktor yang mempengaruhi kecenderungan kecurangan (fraud). Penelitian Wilopo (2006) menunjukkan bahwa pengendalian intern, ketaatan aturan akuntansi, asimetri informasi akuntansi dan moralitas manajemen berpengaruh terhadap perilaku tidak etis dan kecenderungan kecurangan akuntansi, sementara kesesuaian kompensasi tidak berpengaruh terhadap perilaku tidak etis dan kecenderungan kecurangan akuntansi, dan perilaku tidak etis berpengaruh terhadap kecenderungan kecurangan akuntansi. Pristiyanti (2012) melakukan penelitian pada pemerintah kota dan kabupaten Semarang. Hasilnya menunjukkan bahwa keadilan distributif dan keadilan prosedural tidak berpengaruh terhadap kecurangan, sementara sistem pengendalian internal, kepatuhan pengendalian internal,budaya etis organisasi,dan komitmen organisasi berpengaruh terhadap kecurangan. Penelitian Kusumastuti (2012) menunjukkan bahwa keefektifan pengendalian internal, kesesuaian kompensasi, dan asimetri informasi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi.

isu mengenai dugaan korupsi yang kasusnya sampai sekarang masih mengambang. Selain itu, menurut survey ICW pemerintah provinsi menempati posisi ketiga kategori lembaga negara terkorup se-Indonesia. Selan itu, penelitian dilakukan pada Dinas Provinsi dikarenakan penelitian sebelumnya sudah dilakukan pada Pemerintah Kabupaten dan Pemerintah Kota sehingga penelitian ini dapat dibandingkan dengan penelitian sebelumnya dengan obyek yang berbeda. Berdasarkan penelitian yang sudah ada mengenai kecurangan dan isu-isu mengenai korupsi pada entitas pemerintahan, maka peneliti bermaksud melakukan penelitian dengan judul “Faktor-Faktor yang Mempengaruhi Kecenderungan Kecurangan (Fraud) : Persepsi Pegawai Dinas Povinsi DIY”

1.2Rumusan masalah

Berdasarkan latar belakang yang telah dipaparkan , maka di dapat rumusan masalah sebagai berikut :

1. Apakah penegakan peraturan berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ?

2. Apakah keefektifan pengendalian internal negatif berpengaruh terhadap kecenderungan kecurangan (fraud) ?

3. Apakah asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan (fraud) ?

4. Apakah keadilan distributif berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ?

6. Apakah komitmen organisasi berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ?

7. Apakah budaya etis organisasi berpengaruh negatif terhadap kecenderungan kecurangan (fraud) ?

1.3Tujuan penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh penegakan peraturan terhadap kecenderungan kecurangan (faud).

2. Untuk mengetahui pengaruh keefektifan pengendalian internal terhadap kecenderungan kecurangan (fraud).

3. Untuk mengetahui pengaruh asimetri informasi terhadap kecenderungan kecurangan (fraud).

4. Untuk mengetahui pengaruh keadilan distributif terhadap kecenderungan kecurangan (fraud).

5. Untuk mengetahui pengaruh keadilan prosedural terhadap kecenderungan kecurangan (fraud).

6. Untuk mengetahui pengaruh komitmen organisasi terhadap kecenderungan kecurangan (fraud).

1.4Manfaat penelitian

Manfaat yang dapat diperoleh dari penelitian ini : 1. Manfaat teoritis

a. Hasil dari penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam pengembangan ilmu khususnya dalam bidang fraud

dan dapat digunakan untuk membantu memecahkan berbagai masalah yang ada.

b. Hasil penelitian ini diharapkan dapat digunakan sebagai tambahan referensi untuk penelitian berikutnya dengan topik yang sama.

2. Manfaat praktis

a. Bagi peneliti, dari penelitian ini diharapkan dapat menambah pengetahuan dan wawasan peneliti mengenai fraud khususnya di bidang pemerintahan.

14

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Persepsi

Menurut Ikhsan dan Ishak (2005) persepsi adalah bagaimana orang-orang melihat atau mengintepretasikan peristiwa, obyek serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan yang sebenarnya. Pada kenyataannya, masing-masing orang memiliki persepsinya sendiri atas suatu kejadian. Uraian kenyataan seseorang mungkin jauh berbeda dengan uraian orang lain. Definisi persepsi yang formal adalah proses dengan mana seseorang memilih, berusaha, dan menginterpretasikan rangsangan ke dalam suatu gambaran yang terpadu dan penuh arti.

Sumber : Robbins (2005) dalam Sukanto (2007)

Gambar 2.1

Faktor-faktor yang mempengaruhi persepsi

Faktor-faktor yang mempengaruhi persepsi dibagi dua yaitu faktor eksternal atau dari luar yakni concretness, yaitu gagasan yang abstrak yang sulit dibandingkan dengan yang objektif, novelty atau hal baru, biasanya lebih menarik untuk dipersepsikan daripada hal-hal lama, velocity atau percepatan, misalnya pemikiran atau gerakan yang lebih cepat dalam menstimulasi munculnya persepsi lebih efektif dibanding yang lambat, conditioned stimuli, yakni stimulus yang dikondisikan. Sedangkan faktor-faktor internal adalah, motivasi yaitu dorongan

untuk merespon sesuatu, interest dimana hal-hal yang menarik lebih diperhatikan daripada yang tidak menarik, need adalah kebutuhan akan hal-hal tertentu dan terakhit asumptions yakni persepsi seseorang dipengaruhi dari pengalaman melihat, merasakan dan lain-lain (Sukanto, 2007).

hari-hari yang tidak baik, apakah orang tersebut merasa tertekan atau gembira dan seterusnya( Ikhsan dan Ishak ,2005).

2.1.2 Teori Atribusi

Teori atribusi mempelajari proses bagaimana seseorang menginterpretasikan suatu peristiwa, alasan, atau sebab perilakunya. Teori ini dikembangkan oleh Fritz Heider yang berargumentasi bahwa perilaku seseorang ditentukan oleh kombinasi antara kekuatan internal, yaitu faktor-faktor yang berasal dari dalam diri seseorang, seperti faktor kemampuan usaha dan kekuatan eksternal yaitu faktor-faktor yang berasal dari luar,seperti kesulitan dalam pekerjaan atau keberuntungan (Ikhsan & Ishak ,2005).

2.1.3 Kecurangan (fraud)

2.1.3.1 Pengertian kecurangan (fraud)

Menurut Boynton (1996) kecurangan atau fraud adalah penipuan yang direncanakan misalnya salah saji, menyembunyikan, atau tidak mengungkapkan fakta yang material sehingga merugikan pihak lain. Statement on Auditing Standards No. 99 mendefinisikan fraud sebagai “an intentional act that result in a material misstatement in financial statements tahtare the subject o an audit.

Sedangkan menurut Black’s Law Dictionary dalam Kurniawati (2012), fraud

didefinisikan sebagai:

Mencakup semua macam yang dapat dipikirkan manusia, dan yang dapat diupayakan pleh seseorang untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaan kebenaran, dan mencakup semua cara yang tak terduga, penuh siasat licik atau tersembunyi, dan setiap cara yang tidak wajar yang menyebabkan orang lain tertipu.

Kitab Undang-undang Hukum Pidana (KUHP) dalam Tanuakotta (2007), menyebutkan beberapa pasal yang mencakup pengertian fraud seperti :

- Pasal 362 : Pencurian (definisi KUHP) : mengambil barang sesuatu, yang seluruhnya atau sebagian kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum.

- Pasal 372 : Penggelapan (definisi KUHP) : dengan sengaja dan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan.

- Pasal 378 : Perbuatan curang (definisi KUHP) : dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapuskan piutang.

Definisi fraud juga diungkapkan menurut the Association of Certified Fraud

Examiners (ACFE) dalam Kurniawati (2012):

Perbuatan-perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan keliru terhadap pihak lain) dilakukan orang-orang dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung atau tidak langsung merugikan pihak lain.

Jadi, kecurangan merupakan suatu hal yang di sengaja oleh pelaku nya. Hal tersebut lah yang membedakan antara kecurangan dan kesalahan. Selain itu, kecurangan dilakukan dengan melanggar ketentuan yang berlaku untuk mengambil keuntungan demi dirinya sendiri .

2.1.3.2 Jenis dan pelaku kecurangan (fraud)

Menurut the Association of Certified Fraud Examiners (ACFE) dalam Kurniawati (2012) fraud diklasifikasikan menjadi 5 jenis.

Tabel 2.1 Jenis-jenis Fraud

Sumber : the Association of Certified Fraud Examiners (ACFE) dalam Kurniawati (2012) Jenis

Pegawai Pemberi Kerja Pemberi kerja secara langsung atau tidak

Investor Individu Individu menipu

The Association of Certified Fraud Examiners (ACFE) juga mengklasifikasikan fraud (kecurangan) dalam beberapa klasifikasi, dan dikenal dengan istilah ”Fraud Tree”

Sumber :The Association of Certified Fraud Examiners (2004) dalam Tuanakotta (2007)

Gambar 2.2 Fraud Tree

Berdasarkan bagan tersebut, fraud diklasifikasikan menjadi tiga jenis berdasarkan jenis perbuatannya antara lain Corruption, Asset Missapropriation, dan

Fraudulent Statements.

1. Corruption ( Korupsi )

Jenis fraud ini paling sulit dideteksi karena menyangkut kerja sama dengan pihak lain seperti suap dan korupsi. Cabang dan ranting yang menggambarkan fraud yang diberi label “corruption” dapat dilihat di sisi kiri dari

30 tindak pidana korupsi dan bukan empat bentuk seperti yang digambarkan dalam ranting-ranting : conflict of interest, bribery, ilegal gratuities, dan economic extortion.

Conflict of interest atau benturan kepentingan sering kita jumpai dalam berbagai bentuk, diantaranya bisnis pelat merah atau bisnis pejabat (penguasa) dan keluarga serta kroni mereka yang menjadi pemasok atau rekanan di lembaga-lembaga pemerintah dan di dunia bisnis sekalipun. Ciri-ciri atau indikasinya, mereka menjadi pemasok :

Selama bertahun-tahun. Bukan hanya pejabat tersebut berkuasa. Melalui

kontrak jangka panjang, bisnis berjalan terus meskipun pejabat tersebut sudah lengser.

Nilai kontrak-kontrak itu relatif mahal ketimbang kontrak yang dibuat at

arm’s lenght. Dalam bahasa sehari-hari praktek ini dikenal sebagai mark

up atau penggelembungan. Istilah mark up sendiri sebenarnya kurang tepat, karena baik mark up maupun mark down merupakan bagian dari praktik bisnis yang sehat.

Para rekanan ini keluar sebagai pemenang dalam proses tender yang resmi,

namun kemenangannya dicapai dengan cara-cara tidak wajar.

Hubungan antara penjual dan pembeli lebih dari hubungan bisnis. Pejabat

Benturan kepentingan bisa terjadi dalam skema permainana pembelian

(purchases schemes) maupun penjualan (sales schemes). Lembaga pemerintah

atau bisnis selaku pembeli (baik barang dan jasa) ber-KKN dengan “penjual”. Indikasi mengenai hal ini terlihat dalam hal pembeli merupakan lembaga besar, nilai pembeliannya tinggi, dan penjual merupakan supplier terkenal tingkat dunia. Jadi seharusnya jual beli dapat (dan lazimnya) dilakukan secara langsung dan bukan melalui “penjual” perantara.

Lembaga pemerintah atau bisnis selaku penjual (baik barang dan jasa) dapat juga ber-KKN dengan “pembeli”. Praktik ini sangat mencolok dalam hal pembeli akhir (pembeli sebenarnya) merupakan captive market dari penjual. Namun penjual tetap memberikan marketing fee atau sejenisnya, yang tidak lain dari penyuapan. Dari paparan tersebut merupakan contoh pertautan antara benturan kepentingan dengan bribery, illegal gratuities dan economic extortion.

Kickback (secara harfiah berarti “tendangan balik”) merupakan salah satu

bentuk penyuapan, di mana si penjual meng-“ikhlaskan” sebagian dari hasil penjualannya. Prosentase yang diikhlaskannya itu bisa di atur di muka atau diikhlaskan sepenuhnya kepada “keikhlasan” penjual. Dalam hal terakhir, apabila penerima kickback menganggap kickback yang diterimanya terlalu kecil maka ia akan mengalihkan ke rekanan yang lebih “ikhlas” ( memberi kickback yang lebih tinggi).

Kickback berbeda dengan bribery. Dalam hal bribery pemberinya tidak

Dalam contoh kickback tersebut, pemberinya menerima keuntungan materi. Dalam hal kickback, si pembuat keputusan (atau yang dapat mempengaruhi pembuat keputusan) dapat “mengancam” sang rekanan. Ancaman ini bisa terselubung tetapi tidak jarang pula dilakukan secara terbuka. Ancaman ini bisa merupakan pemerasan (economic extortion).

Illegal gratuities adalah pemberian atau hadiah yng merupakan bentuk

terselubung dari penyuapan. Di Indonesia, illegal gratuities dapat dilihat dalam bentuk hadiah perkawinan, hadiah ulanngtahun, hadiah perpisahan, hadiah kenaikan pangkat dan jabatan dan lain-lain yang diberikan kepada pejabat.

2. Asset Missapropriation (Penyalahgunaan Aset)

Asset Missappropriations atau “pengambilan” asset secara illegal dalam

bahasa sehari-hari disebut mencuri. Namun, dalam istilah hukum, “mengambil” asset secara illegal (tidak sah atau melawan hukum) yang dilakukan oleh seseorang yang diberi wewenang untuk mengelola atau mengawasi asset tersebut, disebut menggelapkan. Istilah pencurian, dalam fraud tree disebut larceny.

Billing Schemes adalah skema permainan (schemes) dengan menggunakan proses billing atau pembebanan tagihan sesuai sarananya. Pelaku fraud dapat mendirikan perusahaan “bayangan” (shell company) yang seolah-oleh merupakan pemasok atau rekanan atau kontraktor sungguhan. Perusahaan bayangan ini merupakan sarana untuk mengalirkan dana secara tidak sah ke luar perusahaan.

Payroll schemes adalah skema permainan melalui pembayaran gaji.

Bentuk permainannya antara lain dengan pegawai atau karyawan fiktif (ghost

employee) atau dalam pemalsuan jumlah gaji. Jumlah gaji yang dilaporkan lebih

besar dari gaji yang dibayarkan.

Expense Reimbursement schemes adalah skema permainan melalui

pembayaran kembali biaya-biaya, misalnya biaya perjalanan. Seorang salesman

mengambil uang muka perjalanan dan sekembalinya dari perjalanan, ia membuat peritungan biaya perjalanan. Kalau biaya perjalanan melampaui uang mukanya, ia meminta reimbursement atau penggantian. Ada beberapa skema permainan melalui skema reimbursement ini. Rincian biaya menyamarkan jenis pengeluaran yang sebenarnya (macharacterized expenses). Contoh perusahaan tidak memberikan penggantian konsumsi alkohol; pengeluaran ini disamarkan sebagai biaya makan dan minum. Atau biayanya dilaporkan lebih besar dari pengeluaran yang sebenarnya; ini lazimnya dilakukan dalam pengeluaran yang tidak ada atau tidak memerlukan bukti pendukung. Atau biayanya sama sekali fiktif (fictitious expense).

Check Tampering adalah skema permainan melalui pemalsuan cek. Yang

atau endorsemen nya atau nama kepada siapa cek dibayarkan, atau ceknya disembunyikan. Dalam contoh terakhir, pegawai meminta dua buku cek dari bank. Yang diketahui secara resmi hanya satu buku,sedangkan pengeluaran melalui buku cek kedua dirahasiakan. Di Amerika Serikat, cek yang sudah diuangkan, akan dikembalikan oleh bank kepada yang mengeluarkan cek.

Register Disbursements adalah pengeluaran yang sudah masuk dalam

Cash register. Skema permainan melalui Register Disbursements pada dasarnya ada dua, yakni false refunds (pengembalian uang yang dibuat-buat) dan false voids (pembatalan palsu).

3. Fraudulent statements (Pernyataan Palsu atau Salah Pernyataan)

Fraudulent statement meliputi tindakan yang dilakukan oleh pejabat atau eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan (financial

engineering) dalam penyajian laporan keuangannya untuk memperoleh

keuntungan atau mungkin dapat dianalogikan dengan istilah window dressing

(Jatiningsih, 2011). Cabang dan ranting yang menggambarkan fraud yang diberi label “Fraudulent Statements” dapat dilihat dari sisi kanan fraud tree. Jenis fraud

ini sangat dikenal para auditor yang melakukan general audit.

Ranting pertama menggambarkan fraud dalam menyusun laporan keuangan. Fraud ini berupa salah saji (misstatements baik overstatements maupun

understatements). Cabang dari ranting ini ada dua. Pertama, menyajikan asset atau

menyajikan asset atau pendapatan lebih rendah dari yang sebenarnya ( Asset/

Revenue Understatements).

Ranting kedua menggambarkan fraud dalam menyusun laporan non-keuangan. Fraud ini berupa penyampaian laporan non-keuangan secara menyesatkan, lebih bagus dari keadaan yang sebenarnya, dan seringkali merupakan pemalsuan atau pemutar balikan keadaan. Bisa tercantum dalam dokumen yang dipakai untuk keperluan intern maupun ekstern. Contoh : perusahaan minyak besar dunia yang mencantumkan cadangan minyaknya lebih besar secara signifikan dari keadaan yang sebenarnya apabila diukur dengan standar industrinya. Atau perusahaan yang alat produksinya atau limbahnya membawa bencana bagi masyarakat, tetapi secara terbuka (misalnya melalui iklan) mengklaim keadaan sebaliknya.

Menurut Vona (2008:11-12) dalam Suprajadi (2009), pelaku kecurangan

(fraud) dapat dikelompokkan menjadi empat kelompok:

1. First-time offenders. Merupakan tipe pelaku tanpa latar belakang

2. Repeat offenders

Hasil statistik menunjukkan bahwa seseorang yang melakukan kecurangan internal memiliki kecenderungan tinggi untuk melakukan kecurangan lebih dari satu kali. Dalam hal ini, faktor tekanan dan rasionalisasi akan kurang dominan dibandingkan dengan tipe first-time

offenders. Faktor kesempatan akan menjadi pemicu untuk melakukan

kecurangan.

3. Organized crime groups

Kelompok kecurangan tipe ini termasuk kelompok profesional, bisa juga secara individu, yang biasanya melakukan kecurangan dengan tipe khusus. Faktor utama kecurangan tipe ini bisa terlaksana karena adanya kesempatan, yaitu lemahnya pengendalian internal, penyuapan atau pemerasan oleh karyawan atau melalui kolusi dengan pemasok atau pelanggan.

4. Intenally committed for the perceived benefit of the corporation.

Pelaku kecurangan biasanya pegawai yang percaya bahwa tindakan kecurangan yang dilakukan adalah untuk kebaikan perusahaan. Secara khusus, dominasi faktor tekanan dan rasionalisasi terhadap kesempatan kondisinya sama seperti tipe firts-time offender maupun repeat offender.

2.1.3.3Fraud Triangle Teory

melakukan kecurangan. Ketiga faktor tersebut digambarkan dalam segitiga kecurangan (fraud triangle). Menurut Kurniawati (2012), konsep segitiga kecurangan pertama kali diperkenalkan oleh Cressey (1953). Melalui serangkaian wawancara dengan 113 orang melakukan penggelapan uang perusahaan yang disebutnya “trust violators” atau “pelanggar kepercayaan”, Cressey

menyimpulkan bahwa :

Orang yang dipercaya menjadi pelanggar kepercayaan ketika ia melihat dirinya sendiri sebagai orang yang mempunyai masalah keuangan yang tidak dapat diceritakannya kepada orang lain, sadar bahwa masalah ini secara diam-diam dapat diatasinya dengan menyalahgunakan kewenangannya sebagai pemegang kepercayaan di bidang keuangan, dan tindak-tanduk sehari-hari memungkinkan menyesuaikan pandangan mengenai dirinya sebagai seseorang yang bisa dipercaya dalam menggunakan dana atau kekayaan yang dipercayakan.

Cressey (1953) dalam Tuannakotta (2007) menyimpulkan bahwa kecurangan secara umum mempunyai tiga sifat umum. Fraud triangle terdiri dari tiga kondisi yang umumnya hadir pada saat fraud terjadi yaitu pressure, opportunity, dan rationalization.

Incentive / Pressure

Opportunity Rationalizations

Sumber : Fraud Triangle Theory oleh Cressey (1953) dalam Norbarani(2012)

a. Tekanan (pressure)

Menurut Salman (2005) dalam Kurniawati (2012) tekanan yaitu insentif yang mendorong orang melakukan kecurangan karena tuntutan gaya hidup, ketidakberdayaan dalam soal keuangan, perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidakpuasan kerja. Montgomery et al., (2002) dalam Kurniawati (2012) mengatakan tekanan ini sesungguhnya mempunyai dua bentuk yaitu nyata (direct) dan bentuk persepsi (indirect). Bentuk merupakan tekanan yang nyata disebabkan oleh kondisi-kondisi kehidupan yang nyata yang dihadapi oleh pelaku yang mendorong untuk melakukan kecurangan. Kondisi tersebut dapat berupa kebiasaan sering berjudi, kecanduan obat terlarang, atau menghadapi persoalan keuangan. Tekanan dalam bentuk persepsi merupakan opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan seperti misalnya executive need. Dalam SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah financial stability, external pressure, personal financial need dan

financial targets.

b. Opportunity (kesempatan)

melakukan kecurangan, SAS no. 99 menyebutkan bahwa peluang pada financial statements fraud dapat terjadi pada tiga kategori. Kondisi tersebut adalah nature of industry, ineffective monitoring, dan organizational structure.

c. Rationalization (rasionalisasi)

Menurut Norbarani (2012) rasionalisasi merupakan sikap, karakter, atau serangkaian nilai-nilai etis yang memperbolehkan pihak-pihak tertentu untuk melakukan tindakan kecurangan, atau orang-orang yang berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan fraud.

Rasionalisai adalah komponen penting dalam banyak kecurangan. Rasionalisasi menyebabkan pelaku kecurangan mencari pembenaran atas perbuatannya. Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur ( Skousen et al., 2009, dalam Norbarani, 2012).

2.1.3.4Fraud pada Sektor Pemerintahan

Menurut Pristiyanti (2012) semua jenis fraud dapat terjadi pada sektor pemerintahan, akan tetapi yang paling sering terjadi adalah korupsi. Korupsi berasal dari bahasa latin, Corruptio-Corrumpere yang artinya busuk, rusak, mengenyahkan, memutarbalik atau menyogok. Secara harfiah korupsi adalah perilaku pejabat publik, baik politisi ataupun pegawai negeri, yang secara tidak wajar dan tidak legal memperkaya diri atau memperkaya mereka yang dekat dengannya, dengan menyalahgunakan kekuasaan publik yang dipercayakan kepada mereka.

rinci tindak kecurangan dalam APBN maupun APBD, dari segi pengeluaran maupun pemasukan. Rangkumannya adalah sebagai berikut:

Dari segi penerimaan:

1. Rendahnya anggaran penerimaan pajak, PBB, Bea Cukai, retribusi dan pajak lainnya dibanding potensi yang tersedia.

2. Manipulasi restitusi pajak.

3. Laporan SPT pajak bulanan maupun tahunan yang tidak sesuai dengan potensi pajak yang sesungguhnya.

4. Kesalahan pengenaan tarip pajak maupun bea.

5. Pembebasan pajak atas bahan baku impor tujuan ekspor tidak sesuai data sesungguhnya.

6. Perusahaan yang ditunjuk oleh pemerintah pusat /daerah memperkecil data volume produksi pertambangan atau hasil alam.

7. Memperbesar biaya cost recovery, sehingga setoran hasil menjadi berkurang.

8. Kontrak pembagian hasil atas tambang yang merugikan negara.

9. Penjualan aset pemerintah tidak berdasar harga wajar atau harga pasar. 10.Pelaksanaan tukar guling (ruislaag) yang merugikan negara dan

pemanfaatan tanah negara yang harga sewanya tidak wajar (dibawah pasar).

pejabat tersebut pimpinan instansi yang bersangkutan, namun cara ini berpotensi merugikan negara.

Dari segi pengeluaran:

1. Pengeluaran belanja/jasa atau perjalanan dinas barang fiktif. 2. Pembayaran ganda pejabat atau pegawai yang diperbantukan.

3. Penggelembungan (mark-up) harga, atau harga patokan terlalu mahal dibandingkan harga pasar.

4. Pelaksanaan sistem tender, penunjukan rekanan dan atau konsultan, persyaratan kualifikasi, dan lain-lain tidak sesuai standar prosedur, atau sesuai prosedur tetapi hanya memenuhi persyaratan formalitas. 5. Pemenang tender men-sub kontrak-kan pekerjaannya kepada pihak

ketiga, sehingga posisi rekanan tidak lebih sebagai broker semata. 6. Rekanan atau konsultan tidak mampu melaksanakan pekerjaannya

sesuai jadwal yang ditetapkan.

7. Pekerjaan atau barang yang dihasilkan tidak sesuai spesifikasi.

8. Program bantuan sosial atau penanggulangan bencana yang salah sasaran.

9. Adanya “percaloan” dalam pengurusan alokasi dana, sehingga instansi atau daerah yang ingin mendapatkan alokasi anggaran perlu mencadangkan dana untuk komisi.

11.Privatisasi BUMN yang merugikan negara.

12.Biaya restrukturiusasi, bantuan likuiditas dan biaya lain-lain yang sejenis yang merugikan negara.

Menurut Sukanto (2007), Dalam hal penindakan terhadap fraud dapat dikelompokkan menjadi tiga tahap yakni tindakan preventif, detektif dan represif. Tindakan preventif antara lain memberi kesejahteraan yang baik bagi pegawai, menjaga kualitas SDM dengan pembekalan pendidikan dan pelatihan berkelanjutan, memperkuat pengawasan dari atasan maupun dari rekan kerja, memperkuat struktur internal control, menerapkan standar prosedur kerja yang konsisten, memperkuat posisi internal audit, menerapkan system risk

management, tidak memberikan pekerjaan dari awal sampai akhir kepada satu

bagian, memperkuat instumen anggaran sebagai pengendali organisasi, dan memperkuat penerapan kode etik

Tindakan detektif bisa ditempuh dalam mengatasi fraud antara lain memperbaiki dan menerapkan sistem tindak lanjut dari pengaduan, melaporkan transaksi-transaksi khusus diluar standar prosedur baku, mendalami fraud auditing bagi anggota internal audit, memantau gejala-gejala fraud sejak dini, tetapi tidak melanggar aturan moral maupun aturan kerja, dan berpartisipasi dalam gerakan moral.

yang berwenang, dan penyitaan barang bukti, dokumen-dokumen, bahkan kekayaan jika terbukti kekayaan tersebut hasil korupsi.

2.1.4 Penegakan Peraturan

Menurut Huda (2012) peraturan adalah pola yang ditetapkan untuk mengatur pola tingkah laku. Jadi, peraturan merupakan ikatan, aturan yang harus dipatuhi seluruh anggota organisasi selama proses operasional sehingga proses tersebut dapat berjalan secara efektif dan efisien.

Jenis-jenis peraturan menurut Huda (2012) antara lain : 1. Peraturan otoritarian

Dalam peaturan otoritarian, peraturan dibuat sangat ketat dan rinci. Orang yang berada dalam lingkungan peraturan ini diminta mematuhi dan mentaati peraturan yang berlaku di tempat itu. Apabila gagal menaati dan mematuhi peraturan yang berlaku, akan menerima sanksi atau hukuman berat. Sebaliknya bila berhasil memenuhi peraturan, kurang mendapat penghargaan atau hal itu sudah dianggap menjadi kewajiban. Jadi, tidak perlu mendapat penghargaan lagi. Peraturan yang ototarian berarti pengendalian tingkah laku berdasarkan dorongan, tekanan, pemaksaan dari luar diri seseorang.

2. Peraturan permisif

kebimbangan. Penyebabnya tidak tahu mana yang dilarang dan mana yang tidak dilarang atau bahkan menjadi takut, cemas, dan dapat juga menjadi agresif serta tanpa kendali.

3. Peraturan Demokrasi

Pendekatan peraturan demokratis dilakukan dengan memberi penjelasan, diskusi dan penalaran untuk membantu memahami mengapa diharapkan mematuhi dan menaati peraturan yang ada. Peraturan jenis ini menekankan aspek edukatif bukan aspek hukuman. Sanksi atau hukuman dapat diberikan kepada yang menolak atau melanggar peraturan. Akan tetapi hukuman dimaksud sebagai upaya menyadarkan dan mengoreksi.

Menurut Arikunto dalam Huda (2012), semua peraturan yang berlaku umum maupun khusus meliputi tiga unsur yaitu perbuatan atau perilaku yang diharuskan dan dilarang, akibat atau sanksi yang menjadi tanggungjawab pelaku atau yang melanggar peraturan, cara atau prosedur untuk menyampaikan peraturan kepada subyek yang dikenai peraturan tersebut.

Graham dalam Huda (2012) melihat empat faktor yang merupakan kepatuhan seseorang terhadap nilai atau peraturan tertentu antara lain :

- Normativist. Biasanya kepatuhan pada norma-norma hukum, selanjutnya

- Integralist. Yaitu kepatuhan yang didasarkan pada kesadaran dalam pertimbangan-pertimbangan yang rasional

- Fenomenalist, yaitu kepatuhan berdasarkan suara hati tau sekedar basa-basi

- Hedonist, yaitu kepatuhan berdasarkan kepentingan diri sendiri

Dari keempat faktor yang menjadi dasar kepatuhan setiap individu tentu saja yang diharapkan adalah kepatuhan yang bersifat normativist, sebab kepatuhan semacam ini adalah kepatuhan didasari kesadaran akan nilai, tanpa mempedulikan apakah tingkah laku itu menguntungkan untuk dirinya atau tidak. Selanjutnya dalam sumber yang sama dijelaskan dari empat faktor ini terdapat lima tipe kepatuhan:

- Ototarian, yaitu suatu kepatuhan tanpa reserve atau kepatuhan yang

ikut-ikut an.

- Conformist. Kepatuhan tipe ini mempunyai 3 bentuk yaitu conformist

directed (penyesuaian diri terhadap orang lain), conformist hedonist

(kepatuhan yang berorientasi pada untung-rugi), dan conformist integral

(kepatuhan yang menyesuaikan kepentingan diri sendiri dengan kepentingan orang lain).

- Compulsive deviant. Kepatuhan yang tidak konsisten

- Hedonik psikopatik, yaitu kepatuhan pada kekayaan tanpa

memperhitungkan kepentingan orang lain

- Supramoralist, yaitu kepatuhan karena keyakinan yang tinggi terhadap

2.1.5 Sistem pengendalian internal

Menurut Mulyadi (2001) sistem pengendalian intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian, dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Menurut COSO dalam Rahayu dan Suhayati (2009) pengendalian intern adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen dan personel lainnya untuk memberikan keyakinan memadai guna mencapai keandalan pelaporan keuangan, menjaga kekayaan dan catatan organisasi, kepatuhan terhadap hukum dan peraturan dan efektivitas dan efisiensi operasi.

Jadi dapat disimpulkan bahwa pengendalian intern adalah suatu proses yang berkaitan dengan prosedur-prosedur yang harus dipatuhi dalam proses operasional organisasi atau perusahaan agar tujuan dari organisasi atau perusahaan dapat tercapai.

2.1.5.1 Unsur pengendalian intern

Menurut Arens (2004) dalam Aisah (2010), agar tujuan pengendalian dapat terpenuhi, maka didalamnya harus terdapat beberapa unsur yang merupakan bagian dari struktur pengendalian intern yang baik. Unsusr-unsur dari sistem pengendalian intern adalah sebagai berikut :

a. Lingkungan pengendalian

tersebut. Faktor yang mempengaruhi lingkungan pengendalian internal suatu perusahaan meliputi : falsafah manajemen dan gaya operasional. Struktur organisasi, komite audit, pelimpahan wewenang dan tanggungjawab, kebijakan dan prosedur kepegawaian.

b. Prosedur pengendalian

Adalah kebijakan dan prosedur yang diterapkan oleh manajemen di dalam lingkungan pengendalian untuk memberikan cukup kepastian bahwa sasaran perusahaan dapat tercapai. Prosedur pengendalian umum yang dapat dipadukan di seluruh sistem akuntansi dan yang berlaku bagi semua perusahaan meliputi:

1. Personil yang kompeten dan putaran tugas agar penetapan sistem akuntansi berhasil diperlukan personil yang mampu melaksanakan tugas yang telah ditetapkan. Dalam hal ini, semua personil akuntansi perlu mendapatkan latihan yang memadai dan harus diawasi dalam melaksanakan tugas-tugasnya dan memutar personil ini dari tugas satu ke tugas lainnya secara periodik. Dengan perputaran tugas yang dilakukan diharapkan akan membantu menemukan penyimpangan yang terjadi.

2. Pemberian tanggungjawab agar karyawan bekerja dengan efisien, harus ditetapkan tanggungjawab masing-masing secara jelas sehingga tidak terjadi tumpang tindih atau kurang jelas.

maka tanggungjawab atau operasi yang berhubungan hendaknya dibagi di antara dua orang atau lebih.

4. Pemisahan antara operasi dan akuntansi. Tanggungjawab pelaksana catatan-catatan akunatnsi hendaknya dipisahkan dengan tanggung jawab pelaksana transaksi perusahaan dan tugas menjaga aktiva perusahaan.

5. Pembuktian dan sarana pengaman. Pembuktian dan sarana pengaman harus digunakan untuk menjaga aktiva perusahaan dan untuk meyakinkan akan kebenaran data akuntansi.

6. Peninjauan kembali secara independen. Untuk menentukan apakah prosedur pengendalian intern telah dilaksanakan secara efektif, struktur pengendalian secara periodik perlu ditinjau kembali dan dievaluasi oleh auditor internal.

c. Aktivitas Pengendalian

Aktivias pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi resiko dalam pencapaian tujuan entitas, sudah dilaksanakan. Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi.

d. Informasi dan komunikasi

memcatat, mengolah, meringkas, dan melaporkan transaksi entitas (baik peristiwa maupun kondisi) dan untuk memelihara akuntabilitas bagi aktiva, utang dan ekuitas yag bersangkutan. Kualitas informasi yang dihasilkan dari sistem tersebut berdampak terhadap kemampuan manajemen untuk membuat keputusan semestinya dalam mengendalikan aktivitas entitas dan menyiapkan laporan keuangan yang andal. Komunikasi mencakup penyediaan suatu pemahaman tentang peran dan tanggung jawab individual berkaitan dengan pengendalian intern terhadap pelaporan keuangan.

e. Pemantauan

Pemantauan adalah proses penentuan kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi. Proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus-menerus, evaluasi secara terpisah, atau dengan berbagai kombinasi dari keduanya. Di berbagai entitas, auditor intern atau personel yang melakukan pekerjaan serupa memberikan kontribusi dalam memantau aktivitas entitas. Aktivitas pemantauan dapat mencakup penggunaan informasi dengan pihak luar seperti keluhan

costumer dan komentar masalah atau bidang yang memerlukan perbaikan.

2.1.5.2Keterbatasan Pengendalian intern

Consideration of Internal Control in a Financial Statement Audit AU

sebaik apapun dirancang dan dioperasikan hanya dapat menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan suatu entitas

1. Kesalahan dalam pertimbangan

Kadang-kadang, manajemen dan personel lainnya dapat melakukan pertimbangan yang buruk dalam membuat keputusan bisnis atau dalam melaksanakan tugas rutin karena informasi yang tidak mencukupi, keterbatasan waktu, atau prosedur lainnya.

2. Kemacetan

Kemacetan dalam melaksanakan pengendalian dapat terjadi ketika personil salah memahami instruksi atau membuat kekeliruan akibat kecerobohan, kebingungan, atau kelelahan. Perubahan sementara atau permanen dalam personil atau dalam sistem atau prosedur juga dapat berkontribusi pada terjadinya kemacetan.

3. Kolusi

4. Penolakan Manajemen

Manajemen dapat mengesampingkan kebijakan atau prosedur tertulis untuk tujuan tidak sah seperti keuntungan pribadi atau presentasi mengenai kondisi keuangan suatu entitas yang dinaikkan atau status ketaatan.

5. Biaya versus Manfaat

Biaya pengendalian intern suatu entitas seharusnya tidak melebihi manfaat yang diharapkan untuk diperoleh. Karena pengukuran yang tepat baik dari biaya dan manfaat biasanya tidak memungkinkan, manajemen harus membuat estimasi kuantitatif maupun kualitatif dalam mengevaluasi hubungan biaya dan manfaat

2.1.6 Asimetri Informasi

Menurut Scott (2000) dalam Faramita (2011) terdapat dua macam asimetri informasi yaitu :

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

lainnya biasanya mengetahui lebih banyak tentang keadaan perusahaan dibandingkan pihak luar.

2. Moral hazard, yaitu jenis asimetri informasi dimana ada pihak yang terkait dengan transaksi perusahaan yang dapat mengamati secara langsung berjalannya transaksi tersebut, sedangkan pihak lain tidak dapat melakukan hal yang sama.

2.1.7 Keadilan Distributif

Menurut Faturochman (2002), keadilan distributif terbagi menjadi 3 tingkatan yaitu nilai, perumusan nilai-nilai menjadi peraturan, dan implementasi pertauran. Tingkat pertama keadilan distributif terletak pada nilai. Pada tingkat nilai keadilan hanya berlaku sesuai dengan nilai yang dianut. Prinsip pemerataan dapat dikatakan adil karena nilai tersebut di anut. Bagi orang yang tidak menganutnya maka bisa saja mengatakan bahwa nilai tersebut tidak adil. Nilai-nilai keadilan berubah sesuai dengan tujuan dan kondisi yang ada. Prinsip ini tidak cocok untuk meningkatkan prestasi atau dalam suatu kompetisi.

Tingkatan kedua keadilan distributif terletak pada perumusan nilai-nilai menjadi peraturan. Meskipun suatu prinsip keadilan distributif telah disepakati sehingga ketidakadilan pada tingkat nilai tidak muncul, belum tentu keadilan distributif tidak dapat ditegakkan. Untuk operasionalisasi prinsip dan nilai yang dianut perlu dibuat aturan yang tegas dan jelas. Misalnya, untuk mendistribusikan upah buruh, prinsip yang dianutnya adalah besarnya usaha. Agar distribusinya adil, usaha harus dijelaskan indikatornya. Keadilan pada tingkat ini dapat tercapai bila pihak-pihak di dalamnya sepakat dengan aturan yang jelas itu.

2.1.8 Keadilan Prosedural

Keadilan prosedural merupakan pertimbangan yang dibuat oleh karyawan mengenai keadilan yang dipersepsikan mengenai proses yang dan prosedur organisasi yang digunakan untuk membuat keputusan alokasi dan sumber daya (Ivancevich, 2006). Menurut Faturochman (2002) bentuk prosedur dan proses akan spesifik sesuai dengan substansinya. Di dalam suatu kelompok, organisasi ataupun lembaga kemasyarakatan bisa ditemukan berbagai prosedur. Meskipun demikian, ada komponen dalam aturan yang universal pada prosedur, demikian juga halnya keadilan prosedural.

Colquitt (2001) dalam Pristiyanti (2012) mengidentifikasikan enam aturan pokok dalam keadilan prosedural. Bila setiap aturan ini dapat dipenuhi, suatu prosedur dapat dikatakan adil. Enam aturan yang dimaksud antara lain :

1. Konsistensi. Prosedur yang adil harus konsisten baik dari orang satu kepada orang lain maupun dari waktu ke waktu. Setiap orang memiliki hak dan diperlakukan sama dalam satu prosedur yang sama.

2. Meminimalisasi bias. Ada dua sumber bias yang sering muncul, yaitu kepentingan individu dan doktrin yang memihak. Oleh karenanya, dalam upaya maminimalisasi bias ini, baik kepentingan individu maupun pemihakan harus dihindarkan.