PENGARUH ASIMETRI INFORMASI DAN MANAJEMEN LABA TERHADAP COST OF EQUITY CAPITAL DENGAN GOOD

CORPORATE GOVERNANCE SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI PERIODE 2014-2015

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

ERIKA TANTY PARDEDE NIM : 7132220006

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

iv ABSTRAK

Erika Tanty Pardede, NIM 7132220006. Pengaruh Asimetri Informasi dan Manajemen Laba terhadap Cost of Equity Capital dengan variabel Good Corporate Governance sebagai variabel moderating pada Perusahaan Manufaktur yang terdaftar di BEI periode 2014-2015.

Permasalahan penelitian ini adalah pada saat menanamkan investasinya, investor dan pemegang saham memiliki tujuan memperoleh tingkat pengembalian yang tinggi dari saham yang telah dibeli pada perusahaan. Penelitian ini bertujuan untuk menguji pengaruh dari Asimetri Informasi dan Manajemen Laba terhadap Cost of Equity Capital dengan penerapan Good Corporate Governance sebagai pemoderasi.

Populasi penelitian ini adalah perusahaan Manufaktur yang terdaftar di BEI periode tahun 2014-2015. Metode pengambilan sampel menggunakan metode purposive sampling dan diperoleh 52 perusahaan, setelah melakukan Screening Data yang digunakan adalah 48 perusahaan. Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan yang diunduh dari www.idx.co.id. Teknis analisis data yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini pertama menunjukkan bahwa pertama, Asimetri Informasi berpengaruh terhadap Cost of Equity Capital . Hasil ini menunjukkan semakin tinggi Asimetri Informasi yang terjadi maka akan semakin tinggi tingkat Cost of Equity Capital. Kedua, Manajemen Laba tidak berpengaruh terhadap Cost of Equity Capital. Hasil ini menunjukkan bahwa besar kecilnya perilaku manajemen laba tidak menentukan peningkatan biaya modal ekuitasnya. Ketiga, Good Corporate Governance tidak berpengaruh terhadap Cost of Equity Capital. Keempat, Asimetri Informasi tidak berpengaruh terhadap Cost of Equity. Kelima, Manajemen Laba tidak berpengaruh terhadap Cost of Equity Capital dengan pemoderasi Good Corporate Governance. Dalam hal ini Good Corporate Governance tidak berpengaruh terhadap Tingkat Pengembalian, meskipun di dalam perusahaan terdapat saham dimiliki oleh pihak manajemen yang aktif didalam pengambilan keputusan. Hal ini dikarenakan kurangnya motivasi pihak manajemen untuk meningkatkan kinerjanya dalam meningkatkan kualitas perusahaan dimana pihak manjemen lebih ingin menguntungkan dirinya dibanding investor.

v ABSTRACT

Erika Tanty Pardede, NIM 7132220006 the effect of the relationship Profit Management and Information Asymmetry of the Cost of Equity Capital by Good Corporate governance as a moderating variabel The population in this study are manufacturing companies listed on the Stock Exchange 2014-2015.

The problem of this research is At the time to invest, investors and shareholders have the goal of obtaining a high rate of shares purchased from the investment in a company. This study aimed to test the influence of Asymmetry Information and Management of profit to the Cost of Equity by Good Corporate governance as a moderating variabel .

The population in this study are manufacturing companies listed on the Stock Exchange 2014-2015. sampling method this study using purposive sampling method and acquired 52 companies.After the screening the data used 48 companies. The data used are secondary data from company financial statements downloaded from www.idx.co.id. Technical analysis of the data used is multiple regression analysis.

The results of this study show that first, the Asymetry Information effect on the Cost of Equity Capital. These result because the higher the Information Asymetry that occurs, the higher the level of Cost of Equity Capital (Capital cost). Whilee earnings management results indicate that a large or small earnings anagement behavior is not can do increased cost of equity capital. Next result is Good Corporate Governance that is proportioned with managerial ownership. Asummetry Information does not effect the Cost of Equity Capital by Moderating managerial ownershi.In this case the managerial ownership has no effect on the rate of retur, even in the company’s shares are owned by active management in decision making. This is due to lack of motivation from management to improve its performance in improving the quality of the company where the parties want to benefit him more than investor.

vi

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha

Esa, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul

“Pengaruh Asimetri Informasi Dan Manajemen Laba Terhadap Cost Of

Equity Capital dengan Good Corporate Governance Sebagai Variabel

Moderating”.

Dalam menyelesaikan tulisan ini, penulis menyadari tidak dapat berjalan

sendiri tanpa bantuan dan dorongan baik materil maupun moril dari berbagai

pihak. Dengan rasa hormat penulis menyampaikan terima kasih yang

sebesar-besarnya kepada orang tua tunggal penulis Magdalena Tobing, yang telah banyak

memberi dukungan dan memotivasi penulis. Bahkan terima kasih pun tidak akan

mampu mengimbangi seluruh pengorbanan dan kasih sayang yang telah diberikan

kepada penulis.

Dalam kesempatan ini penulis menyampaikan rasa hormat dan terima

kasih kepada pihak yang telah memberikan bantuan dalam menyelesaikan skripsi

ini adalah sebagai berikut:

1. Bapak Prof. Dr. Syawal Gultom, M.Pd., sebagai Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, Ph.D. sebagai Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si., sebagai Wakil Dekan 1 Fakultas

vii

4. Bapak Drs. La Ane, M.Si., sebagai Wakil Dekan 2 Fakultas Ekonomi

Universitas Negeri Medan

5. Bapak Drs. Jhonson, M.Si, sebagai Wakil Dekan 3 Fakultas Ekonomi

Universitas Negeri Medan.

6. Bapak Dr. Nasirwan, S.E., M.Si., AK., CA., sebagai Ketua Jurusan

Akuntansi Universitas Negeri Medan sekaligus Dosen Penguji yang telah

memberikan kritik dan saran dalam penyusunan skripsi ini.

7. Bapak Dr. Azizul Kholis, S.E., M.Si., sebagai Seketaris Jurusan Akuntansi

Universitas Negeri Medan

8. Bapak Chandra Situmeang, S.E. M.SM., AK., CA., sebagai Dosen

Pembimbing skripsi yang telah memberikan bimbingan dan arahan serta

semangat kepada penulis dalam penyelesaian skripsi ini.

9. Bapak Drs. Jumiadi AW, AK., M.Si., sebagai Dosen Penguji yang telah

memberikan kritik dan saran dalam penyusunan skripsi ini.

10.Ibu Tapi Rumondang S. Siregar, S.E., M.Acc., sebagai Dosen Penguji

yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

11.Seluruh dosen Jurusan Akuntasi, yang telah membimbing saya selama

masa perkuliahan, terimakasih atas ilmu yang telah diberikan selama ini.

12.Bang Riki, sebagai orang yang sangat membantu dalam memberikan

arahan untuk memenuhi berkas dari yang dibutuhkan.

13.Adek tersayang, Friska Pardede yang memberikan semangat kepada

viii

14.Teman teristimewa dan terkasih Jaya Sihaloho yang telah meluangkan

banyak waktunya untuk membantu dan banyak memberikan motivasi

dalam perkuliahan maupun dalam penyelesaian skripsi ini.

15.Teman-teman seperjuangan Erni Soviani, Anggi Pricila, Desy Wulandari,

dan Samuel Putra, yang telah menjadi teman terbaik semasa kuliah,

meskipun berlatar belakang agama dan suku yang berbeda tetapi budaya

toleransi kita tetap terjaga.

16.Teman terbaik dan terkasih Daniel Simanungkalit, yang banyak

memberikan motivasi dalam penyelesaian skripsi ini.

17.Seluruh teman-teman seperjuangan di Jurusan Akuntansi kelas B 2013

yang telah membantu dan memberi semangat.

18.Dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu, yang

telah membantu penulis selama penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari

kesempurnaan, maka dari itu dengan segala kerendahan hati penulis menerima

kritik dan saran yang sifatnya membangun demi perbaikan skripsi ini. Semoga

Tuhan Yang Maha Esa selalu memberikan perlindungan-Nya. Akhirnya penulis

berharap semoga skripsi ini dapat memberi manfaat bagi dunia pendidikan

terutama bagi penulis

Medan, April 2017

Penulis

Erika Tanty Pardede

vii

DAFTAR ISI

Hal.

LEMBAR PERSETUJUAN PEMBIMBING ...i

LEMBAR PERSETUJUAN PEMBIMBING ... ...ii

SURAT PERNYATAAN ... ...iii

ABSTRAK ... ...iv

ABSTRACT... ...v

KATA PENGANTAR ... ...vi

DAFTAR ISI ... ....vii

DAFTAR TABEL ... ....xi

DAFTAR GAMBAR ... ....xii

DAFTAR LAMPIRAN ... ....xiii

1.1Latar Belakang………...1

1.2Identifikasi Masalah……….. 7

1.3Batasan Masalah ………... 8

1.4Rumusan Masalah ……….8

1.5Tujuan Penelitian……….. 9

viii

BAB II KAJIAN PUSTAKA ………...……….. 11

2.1Landasan Teori ………..………11

2.1.1 Agency Teori ………..…….. 11

2.1.2 Cost Of Equity Capital ………..……….. .12

2.1.3 Asimetri Informasi ………..………. 13

2.1.4 Manajemen Laba ……….………… 16

2.1.5 Good Corporate Governance ……….. 17

2.1.5.1 Pengertian Good Corporate Governance ……… 17

2.1.5.2 Prinsip-Prinsip Good Corporate Governance ……… 18

2.1.5.3 Manfaat Good Corporate Governance ……….. 20

2.2Penelitian Sebelumnya ………...……… 22

2.3Pengembangan Hipotesis ………...………… 27

2.3.1 Pengaruh Asimetri Informasi Terhadap Biaya Modal Ekuitas ….. ... 27

2.3.2 Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas …...… 28

2.3.3 Pengaruh Proporsi Kepemilikan Manajerial, Asimetri Informasi, Manajemen Laba,dan Cost of Equity Capital ………… 29

2.4Kerangka Pemikiran ………. . 31

2.5Hipotesis ……….. 32

BAB III METODE PENELITIAN ... 33

ix

3.1Populasi dan Sampel ... 34

3.2Metode Pengumpulan Data ………...………. 35

3.3Defenisi Operasional Variabel ………... 36

3.4Teknik Analisis Data ………....…. 37

3.4.1Analisis Regresi ………....……….. 37

3.4.2Uji Asumsi Klasik ………....……….. 39

3.5.2.1Uji Normalitas ……….………... 39

3.5.2.2Uji Multikolinearitas ………..…………... 39

3.5.2.3Uji Heteroskedastisitas ………..………... 40

3.5.2.4Uji Autokorelasi ………...………. 40

3.4.3Uji Kesesuaian Model ………....………. 41

3.5.3.1Uji Statistik T (Uji Signifikan Parameter Individual) ……….. 41

3.5.3.2Uji Statistik F (Uji Signifikansi Simultan) ……….. 42

3.5.3.3Koefision Determinan ……….……. 42

3.4.4 Pengujian Hipotesis ……….………….. 43

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

4.1.1 Gambaran Umum Sampel ... 46

4.1.2 Hasil Pengujian Data ... 49

4.1.2.1 Analisis Statistik Deskriptif... 49

4.1.2.2 Uji Asumsi Klasik ... 51

x

4.1.2.2.2 Uji Multikolinieritas ... 53

4.1.2.2.3 Uji Heteroskedastisitas ... 55

4.1.2.3 Analisis Regresi Linear Berganda ... 56

4.1.2.4 Uji Koefisien Determinasi R2 ... 58

4.1.2.4 Pengujian Hipotesis Penelitian ... 60

4.1.2.4.1 Uji Statistik T ... 60

4.1.2.4.2 Uji Statistik F ... 64

4.2 Pembahasan Hasil Penelitian ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 72

5.2 Saran ... 74

DAFTAR PUSTAKA ... 76

xi

DAFTAR TABEL

TABEL HAL

1. Penelitian Terdahulu 25

2. Kriteria Pengambilan Sample 46

3. Deskriptive Statistik 50

4. Hasil Uji Normalitas Kolmograv-Smirnov 52

5. Hasil Uji Multikolineritas 54

6. Hasil Uji Regresi 57

7. Nilai Koefisien Determinasi 59

8. Hasil Uji T 61

xii

DAFTAR GAMBAR

GAMBAR HAL

1. Kerangka Pemikiran 31

2. Grafik Histogram 52

3. Uji Normalitas P-Plot Residual 53

xiii

DAFTAR LAMPIRAN

Hal.

LAMPIRAN A Tabulasi Data ... 78

A.1 Tabel Perhitungan Asimetri Informasi ... 78

A.2 Tabel Perhitungan Manajemen Laba ... 81

A.3 Tabel Perhitungan Cost of Equity Capital... 84

A.4 Tabel Perhitungan Kepeilikan Manajerial... 87

LAMPIRAN B Hasil Pengujian Data ... 90

B.1 Hasil Uji Statistik Deskriptif ... 91

B.2 Hasil Uji Asumsi Klasik ... 91

B.2 Hasil Uji Regresi ... 94

B.3 Hasil Uji Koefisien Determinasi ... 94

B.4 Hasil Uji Hipotesis (T) ... 95

B.5 Hasil Uji Simultan (F) ... 96

LAMPIRAN C Berkas Administrasi ... 101

C.1 Surat Pengajuan Judul ... 102

C.2 Nota Tugas ... 103

C.3 Surat Izin Penelitian ... 104

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pada saat menjalankan suatu kelangsungan usaha, suatu

perusahaan membutuhkan dana baik dari kreditur dan investor. Untuk

memperoleh dana, perusahaan dapat menerbitkan saham atau obligasi

yang diperjualbelikan di pasar modal. Laporan keuangan merupakan suatu

media penghubung dan penyalur informasi yang bermanfaat baik bagi

perusahaan yang listing di BEI maupun bagi stakeholder. Investor lebih

menyukai perusahaan yang mengungkapkan lebih banyak informasi

tentang perusahaannya, dengan demikian mereka menganggap risiko

perusahaan tersebut rendah. Pada saat menanamkan investasinya, investor

dan pemegang saham memiliki tujuan memperoleh tingkat pengembalian

yang tinggi dari saham yang telah dibeli. Cost of Equity Capital

merupakan tingkat pengembalian yang diharapkan oleh investor atas

investasi mereka dalam suatu perusahaan.

Menurut Botosan (2006) biaya modal ekuitas merupakan tingkat

pengembalian modal yang minimum yang dipersyaratkan investor atas

modal yang ditanamkan pada perusahaan. Menurut Utami 2005 Cost of

equity capital merupakan rate of return yang diperlukan pada berbagai

tipe pembiayaan, cost of equity capital secara keseluruhan adalah rata-rata

2

Keown, menjelaskan bahwa rate of return yang dipersyaratkan untuk

suatu ekuitas adalah rate of return minimum yang diperlukan untuk

menarik investor agar membeli atau menahan suatu sekuritas. Rate of

return merupakan suatu biaya oportunitas investor dalam melakukan

investasi, yaitu apabila investasi telah dilakukan, maka investor harus

meninggalkan return yang ditawarkan investor lain. Return yang hilang

tersebut kemudian menjadi biaya oportunitas karena melakukan investasi

dan kemudian biaya oportunitas inilah yang menjadi rate of return yang

dipersyaratkan investor.

Menurut Ifonie (2012) cost of equity capital (biaya modal ekuitas)

merupakan tingkat pengembalian yang diinginkan oleh penyedia dana,

baik investor maupun kreditur. Cost of equity capital dapat dipengaruhi

beberapa faktor, yaitu asimetri informasi dan manajemen laba. Cost of

equity capital dapat dipengaruhi oleh beberapa faktor, dimana salah satu

faktor adalah asimetri informasi. Asimetri informasi merupakan

ketimpangan informasi antara manajer dan pemegang saham atau

stakeholder lainnya, di mana manajer lebih mengetahui informasi internal

dan prospek perusahaan di masa depan dibandingkan pemegang saham

tersebut. Manajer yang bertugas mengelola perusahaan seharusnya lebih

banyak mengetahui informasi internal dan prospek perusahaan di masa

yang akan datang dibandingkan pemilik (pemegang saham).

Sehingga manajer berkewajiban memberikan sinyal mengenai

3

dilakukan melalui pengungkapan informasi akuntansi seperti laporan

keuangan. Pihak yang kadang mengalami ketidakpastian informasi dari

laporan keuangan tersebut adalah pihak investor. Sehingga kondisi

tersebut menyebabkan adanya asimetri informasi. Dari hubungan tersebut

akan dapat diketahui bahwa semakin tinggi risiko yang berkaitan dengan

perusahaan, maka akan semakin tinggi pula tingkat biaya modal. Pendapat

ini diperkuat dan pernyataan Ifonie (2012), yang menjelaskan terdapat

hubungan yang positif antar keduanya dimana semakin kecil asimetri

informasi yang terjadi di antara manajer dengan pemegang saham atau

stakeholder lainnya, maka semakin kecil biaya modal sendiri yang

ditanggung oleh perusahaan. Ketika timbul asimetri informasi, keputusan

pengungkapan yang dibuat oleh manajer dapat mempengaruhi harga

saham sebab asimetri informasi antara investor yang lebih terinformasi

dan investor yang kurang terinformasi menimbulkan biaya transaksi dan

mengurangi likuiditas yang diharapkan dalam pasar untuk saham-saham

perusahaan.

Dari pendapat tesebut dapat dikatakan bahwa semakin kecil

asimetri informasi yang terjadi diantara partisipan pasar modal maka akan

semakin kecil kos modal sendiri (cost of equity capital) yang ditanggung

oleh perusahaan. Faktor lain yang mempengaruhi menurunnya cost of

equity capital adalah manajemen laba. Manajemen laba merupakan hasil

dari campur tangan dari pihak manajemen dalam proses menyusun

4

opportunistik, yaitu menaikkan atau menurunkan laba akuntansi sesuai

dengan kepentingan pelaksanaan manajemen tersebut. Tindakan yang

dilakukan manajemen tersebut bertujuan agar investor memberi penilaian

positif terhadap perusahaan. Menurut Stolowy dan Breton (2004) yang

menjelaskan bahwa tindakan opportunistik dengan manipulasi dilakukan

oleh manajemen untuk mempengaruhi persepsi investor atas risiko

perusahaan, yaitu risiko yang dihubungkan dengan variasi imbal hasil,

yang diukur dengan laba per lembar saham (earning per share) dan risiko

yang dihubungkan dengan struktur keuangan perusahaan, yang diukur

dengan debt equity ratio.

Dari uraian tersebut menunjukkan adanya hubungan positif antara

manajemen laba dengan cost of equity capital, artinya bahwa Semakin

tinggi tingkat manajemen laba menunjukkan semakin tinggi risiko imbal

hasil saham dan konsekuensinya investor akan menaikkan rate biaya

modal ekuitas. Pendapat tersebut diperkuat dengan penelitian Utami

(2005), yang menunjukkan bahwa bukti empirik bahwa manajemen laba

berpengaruh positip dan signifikan terhadap biaya modal ekuitas.

Penelitian Andriani (2013), mengenai pengaruh tingkat disclosure,

manajemen laba, asimetri informasi terhadap biaya modal. Penelitian

menunjukkan bahwa asimetri informasi berpengaruh positif dan

signifikan terhadap biaya modal, sedangkan manajemen laba tidak

berpengaruh signifikan terhadap biaya modal. Dari uraian

5

hasil penelitian (research gap), yaitu penelitian Purwanto (2012) dan

Andriani (2013) dapat membuktikan bahwa asimetri informasi

berpengaruh positif dan signifikan terhadap cost of equity capital.

Penelitian mengenai hubungan manajemen laba dengan cost of equity

capital, hasil empiris pada penelitian Utami (2005), diketahui manajemen

laba berpengaruh positip dan signifikan terhadap biaya modal ekuitas.

Sedangkan pada penelitian Ifonie (2012), Purwanto (2012) dan Andriani

(2013) diperoleh manajemen laba tidak berpengaruh signifikan terhadap

biaya modal ekuitas. Adanya perbedaan hasil penelitian tersebut, maka

penting untuk dilakukan melakukan penelitian lanjutan mengenai cost of

equity capital dan faktor-faktor yang mempengaruhinya.

Hal ini dimaksudkan untuk memperoleh informasi hasil penelitian

yang berbeda dan lebih baik. Penelitian yang akan dilakukan

menggunakan objek perusahaan manufaktur. Penggunaan perusahaan

manufaktur dikarenakan perusahaan pada sektor ini paling banyak

mendapatkan perhatian dari para investor, hal ini karena perusahaan

manufaktur memiliki masa depan yang baik sehingga menjanjikan

pengembalian saham yang lebih tinggi dan memberikan keuntungan bagi

investor. Pada penelitian yang selanjutnya akan dilakukan menambahkan

variabel good corporate governance sebagai variabel moderating.

Penggunaan variabel moderating ini bertujuan untuk mengetahui

bagaimana pengaruh asimetri informasi dan manajemen laba sebagai

6

good corporate governance terhadap cost of equity capital sebagai

variabel independen. Dalam hal ini Good Corporate Governance

diproporsikan pada Kepemilikan Manajerial. Kepemilikan Manajerial

adalah keadaan dimana seorang manajer di suatu perusahaan merangkap

juga sebagai pemegang saham didalam perusahaan tersebut. Peningkatan

atas kepemilikan manajerial akan membuat kekayaan manajemen, secara

pribadi, semakin terikat dengan kekayaan perusahaan sehingga

manajemen akan berusaha mengurangi risiko kehilangan kekayaannya

(Tamba, 2011 dalam Ruwita, 2012).

Penerapan Good Corporate Governance lainnya yang terjadi di

Indonesia adalah kasus praktek manajemen laba pada laporan keuangan

Kimia Farma yang Overstated,dimana Pihak Kimia Farma melakukan

penggelembungan laba bersih pada laporan keuangan senilai Rp 132.668

Miliar, padahal laporan keuangan yang seharusnya hanyalah Rp 99.594

Miliar, kasus ini ikut menyeret sabuah Kantor Akuntan Publik (KAP)

yang menjadi auditor PT. Kimia Farma (Setiajatnika, 2008). Dalam kasus

ini terjadi pelanggaran terhadap prinsip-prinsip good corporate

governance, yaitu pengungkapan yang akurat dan transparansi. Isu

corporate governance muncul sejak diperkenalkannya pemisahan antara

kepemilikan dan pengelolaan perusahaan (Gunarsih, 2003 dalam

Rebecca,2012). Karena hal ini dapat menyebabkan terjadinya asimetri

informasi diantara kedua belah pihak tersebut. Pihak yang lebih

7

mengetahui seluk-beluk perusahaan dibandingkan dengan para pemegang

saham (principal). Asimetri informasi ini dapat menimbulkan terjadinya

agency cost.

Karena adanya asimetri informasi, maka dibutuhkan Corporate

Governance yang efektif untuk mengurangi terjadinya asimetri informasi

dengan cara meningkatkan pemantauan atas tindakan yang dilakukan oleh

manajemen dan mengurangi risiko informasi yang ditanggun oleh

pemegang saham. Dari penjelasan diatas dapat disimpulkan bahwa

Corporate Governance yang baik memiliki biaya ekuitas yang lebih

rendah. Kasus Good Corporate Governance diperlukan untuk mendorong

terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan

perundang-undangan. Penerapan GCG perlu didukung oleh tiga pilar yang

saling berhubungan, yaitu negara dan perangkatnya sebagai regulator,

dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna

produk dan jasa dunia usaha.

Atas uraian penelitian tersebut, maka penulis tertarik untuk

melakukan penelitian dengan judul: “Pengaruh Asimetri Informasi Dan

Manajemen Laba Terhadap Cost Of Equity Capital dengan Good

Corporate Governance Sebagai Variabel Moderating ”.

1.2. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan tersebut, maka

8

1. Bagaimana pengaruh Asimetri Informasi terhadap Cost of Equity

Capital pada perusahaan manufaktur ?

2. Bagaimana pengaruh Manajemen Laba terhadap Cost of Equity

Capital pada perusahaan manufaktur ?

3. Bagaimana pengaruh Kepemilikkan Manajerial terhadap Cost of

Equity Capital pada perusahaan Manufaktur?

4. Bagaimana pengaruh Asimetri Informasi terhadap Cost of Equity

Capital dengan Kepemilikkan Manajerial sebagai variabel

Moderasi pada perusahaan Manufaktur ?

5. Bagaimana pengaruh Manajemen Laba terhadap Cost of Equity

Capital dengan Kepemilikkan Manajerial sebagai variabel

moderasi pada perusahaan Manufaktur ?

1.3 Batasan Masalah

Walaupun identifikasi masalah telah ditetapkan, namun masih

diperlukan adanya pembatasan masalah untuk menghindari penafsiran yang

berbeda-beda terhadap masalah dalam penelitian ini. Penelitian yang

penulis lakukan adalah untuk melihat pengaruh asimetri informasi dan

manajemen laba terhadap cost of equity capital dengan variabel moderasi

good corporate governance . Penelitian ini dilakukan terhadap laporan

keuangan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia

9

1.4 Rumusan Masalah

Pada saat menanamkan investasinya, investor dan pemegang saham

memiliki tujuan memperoleh tingkat pengembalian yang tinggi dari saham

yang telah dibelinya pada suatu Perusahaan. Dalam hal ini hal yang

mempengaruhi dari cost of equity capital diantaranya Asimetri Informasi

dan manajemen laba, serta bagaimana juga pengaruh good corporate

governance sebagai pemoderasi pada penelitian ini. Dengan demikian,

pertanyaan penelitian yang akan dijawab dalam penelitian ini adalah :

1. Apakah Asimetri Informasi berpengaruh terhadap Cost of Equity

Capital pada perusahaan manufaktur yang terdaftar di BEI periode

2014-2015 ?

2. Apakah Manajemen Laba berpengaruh terhadap Cost of Equity Capital

pada perusahaan manufaktur yang terdaftar di BEI periode 2014-2015 ?

3. Apakah pengaruh Kepemilikkan Manajerial terhadap Cost of Equity

Capital pada perusahaan Manufaktur yang terdaftar di BEI periode

2014-2015 ?

4. Apakah pengaruh Asimetri Informasi terhadap Cost of Equity Capital

dengan Kepemilikkan Manajerial sebagai variabel Moderasi pada

perusahaan Manufaktur yang terdaftar di BEI periode 2014-2015?

5. Apakah pengaruh Manajemen Laba terhadap Cost of Equity Capital

dengan Kepemilikkan Manajerial sebagai variabel moderasi pada

10

1.5 Tujuan Penelitian

Tujuan dari penelitian ini berdasarkan latar belakang dan rumusan

masalah adalah:

1. Untuk mengetahui dan menganalisis Asimetri Informasi

berpengaruh terhadap Cost of Equity Capital pada perusahaan

manufaktur.

2. Untuk mengetahui dan menganalisis Manajemen Laba

berpengaruh terhadap Cost of Equity Capital pada perusahaan

manufaktur.

3. Untuk mengetahui dan menganalisis Kepemilikkan Manajerial

terhadap Cost of Equity Capital pada perusahaan Manufaktur .

4. Untuk mengetahui dan menganalisis Asimetri Informasi terhadap

Cost of Equity Capital dengan Kepemilikkan Manajerial sebagai

variabel Moderasi pada perusahaan Manufaktur .

5. Untuk menegetahui dan menganalisis Manajemen Laba terhadap

Cost of Equity Capital dengan Kepemilikkan Manajerial sebagai

variabel moderasi pada perusahaan Manufaktur .

1.6Manfaat Penelitian

Adapun manfaat dari penelitian ini yang diperoleh penulis adalah :

1. Bagi kalangan Akademisi

a) Hasil penelitian ini mampu menjelaskan dan memberikan wawasan

11

Laba dan Good Corporate Governance yang diproporsikan dengan

Kepemilikan Manajerial.

b) Hasil penelitian ini juga mampu menjelaskan dan memberikan

wawasan mengenai apakah Asimetri Informasi dan Manajemen Laba

berpengaruh terhadap Cost of Equity Capital dengan adanya variabel

pemoderasi Good Corporate Governance yang diproporsikan dengan

Kepermilikan Manajerial dalam suatu perusahaan.

2. Bagi Investor

Hasil penelitian ini mampu Memberikan informasi kepada investor

atau pemegang saham mengenai pentingnya mengetahui

perkembangan perusahaan dengan melihat cost of equity capital

serta faktor-faktor yang dapat mempengaruhinya seperti Asimetri

Informasi dan Manajemen Laba dan bagaimana hubungan yang

terjadi setelah adanya penerapan Good Corporate Governance yang

diproporsikan dengan Kepemikan Manajerial.

3. Bagi Perusahaan

Hasil penelitian ini mampu memberikan informasi kepada

perusahaan agar mengetahui kegunaan dari penerapan Good

corporate governance yang diproporsikan dengan Kepemilikan

Manajerial sebagai pemoderasi dalam mempengaruhi cost of equity

72 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah :

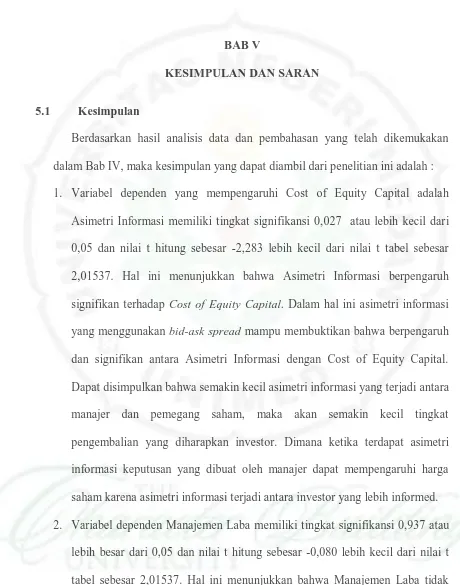

1. Variabel dependen yang mempengaruhi Cost of Equity Capital adalah

Asimetri Informasi memiliki tingkat signifikansi 0,027 atau lebih kecil dari

0,05 dan nilai t hitung sebesar -2,283 lebih kecil dari nilai t tabel sebesar

2,01537. Hal ini menunjukkan bahwa Asimetri Informasi berpengaruh

signifikan terhadap Cost of Equity Capital. Dalam hal ini asimetri informasi

yang menggunakan bid-ask spread mampu membuktikan bahwa berpengaruh

dan signifikan antara Asimetri Informasi dengan Cost of Equity Capital.

Dapat disimpulkan bahwa semakin kecil asimetri informasi yang terjadi antara

manajer dan pemegang saham, maka akan semakin kecil tingkat

pengembalian yang diharapkan investor. Dimana ketika terdapat asimetri

informasi keputusan yang dibuat oleh manajer dapat mempengaruhi harga

saham karena asimetri informasi terjadi antara investor yang lebih informed.

2. Variabel dependen Manajemen Laba memiliki tingkat signifikansi 0,937 atau

lebih besar dari 0,05 dan nilai t hitung sebesar -0,080 lebih kecil dari nilai t

tabel sebesar 2,01537. Hal ini menunjukkan bahwa Manajemen Laba tidak

73

dikarenakan sulitnya untuk menilai manajemen laba sehingga investor tidak

bisa mengetahui tentang manajemen dalam perusahaan tersebut.

3. Variabel moderasi Kepemilikan Manajerial memiliki tingkat signifikansi

0,971 atau lebih dari 0,05 dan nilai t hitung -0,037 lebih kecil dari nilai t tabel

sebesar 2,01537. Hal ini menunjukkan bahwa Kepemilikkan Manajerial tidak

berpenggaruh signifikan terhadap Cost of Equity Capital. Hal ini dikarenakan

masih kurangnya motivasi dari manajemen dalam menigkatkan kinerjanya

untuk meningkatkan nilai perusahaan dan lebih ingin menguntungkan dirinya

sendirinya. Walaupun dalam hal ini manajer yang ikut serta dalam

pengambilan keputusan juga memiliki saham pada perusaha tersebut.

Sehingga menimbulkan ketimpangan informasi dengan adanya praktik

manajeme laba untuk menguntungkan dirinya sendiri dibanding investor lain.

4. Simultan pertama, Variabel Kepemilikan Manajerial memiliki tingkat

signifikansi 0,481 lebih besar dari 0,05 dan nilai t hitung -0,711 lebih kecil

dari nilai t tabel sebesar 2,01537. Hal ini menunjukkan bahwa Kepemilikan

Manajerial sebagai pemoderasi tidak berpenggaruh signifikan terhadap

Asimetri Informasi ke Cost of Equity Capital. Dalam hal ini kepemilikan

manajerial tidak dapat memoderasi Asimetri Informasi terhadap Cost of

Equity Capital. Meskipun didalam perusahaan terdapat saham yang dimiliki

pihak manajemen yang aktif serta dalam pengambilan keputusan. Hal ini

karena jumlah kepemilikan saham yang besar yang dimiliki oleh perusahaan

74

untuk meningkatkan kinerjanya karena pihak manajemen lebih ingin

menguntungkan dirinya sendiri dibanding investor lain yang mengakibatkan

permasalahan informasi yang mengakibatkan Cost of Equity Capital.

5. Simultan yang kedua, Variabel Kepemilikkan Manajerial memiliki nilai

signifikansi 0,669 lebih besar dari 0,05 dan nilai t hitung 0,431 lebih kecil

dari nilai t tabel sebesar 2,01537. Hal ini menunjukkan bahwa Kepemilikkan

Manajerial sebagai pemoderasi tidak berpenggaruh signifikan terhadap

Manajemen Laba ke Cost of Equity Capital. Meskipun didalam perusahaan

terdapat saham yang dimiliki oleh pihak manajemen yang berperan aktif

didalam pengambilan keputusan didalam perusahaan yang diharapkan dapat

menelaraskan adanya perbedaan kepentingan antara pemegang saham dan

manajemen, penelitian ini menunjukkan adanya kepemilikan saham bukan

salah satu yang dapat melatarbelakangi adanya penurunan Cost of Equity

Capital. Hal ini dikarenakan kurangnya motivasi bagi manajemen untuk

meningkatkan kinerjanya dalam meningkatkan kualitas perusahaan. Sehingga

para manajer lebih ingin melakukan praktek manajemen laba demi

keuntungan dirinya sendiri.

5.2 Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka

peneliti memberikan beberapa saran untuk kedepannya sebagai berikut :

1. Bagi peneliti selanjutnya agar sampelnya lebih banyak, agar dapat lebih

75

menambah periode penelitiannya, tidak hanya satu tahun saja. Karena dalam

penelitian ini peniliti hanya menggunakan data hanya 1 tahun saja. Penelitian

berikutnya dapat menambah sampel penelitian dengan memasukkan

industri-industri lain yang terdaftar di Bursa Efek Indonesia sehingga hasil penelitian

dapat lebih komprehensif.

2. Untuk kalangan akademisi dan peneliti selanjutnya agar menambah variabel

lain dalam mempengaruhi Cost of Equity Capital dan melakukan pengukuran

variabel yang lain dalam mengukur variabel Manajemen Laba. Menggunakan

variabel-variabel lain yang kemungkinan bisa menjadi faktor yang

berpengaruh terhadap biaya ekuitas seperti pertumbuhan dan ukuran

76 DAFTAR PUSTAKA

Adriani. 2013. Pengaruh Tingkat Disclosure, Manajemen Laba, Asimetri Informasi Terhadap Biaya Modal. Skripsi Sarjana Jurusan Akuntansi pada Fakultas Ekonomi Universitas Negeri Padang.

Anwar, Dwi Oktaviani & Masodah . 2011. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Dan Kepemilikan Manajerial Sebagai Variabel Pemoderasi.

Armadi, H. & Anggraeni, Mariska Dewi. 2010. Pengaruh Pengungkapan Sukarela pada Cost of Equity Capital dengan Asimetri Informasi sebagai Intervening Variable. Trikonomika,Vol 9. No 1. Pp 62-71, ISSN: 1411-514X.

Asbaugh, Hollis, Daniel W. Collins, and Ryan LaFond. 2004. Corporate Governance and Cost of Equity Capital. http://papers.ssrn.com/. Vol.6.No.4.pp.1733-1748.

Beaudoin, Cathy A. 2008. Earnings Management : The Role og The Agency Problem and Corporate Social Responsibility. Thesis. Submitted to the Faculty Drexel University.

Benardi, K.M., dan S.P Assih, 2009, Faktor-Faktor yang Mempengaruhi Luas Pengungkapan dan Implikasinya Terhadap Asimetri Informasi, Simposium Nasional Akuntansi XIII.

Botosan, C. A. 2006. Disclosure and The Cost of Equity Capital: What Do We Know?.Accounting and Business Research (International Accounting Firm): Vol.10.pp 31-40. equity capital. Simposium Akutansi.

Boujelbene, M.A. & Affes, Habib. 2013. The Impact of Intellectual Capital Disclosure on Cost of Equity Capital: A Case of French Firms. Faculty of Economics and Management Sciences University of Syax. Turnisia. Journal of Economics, Finance, and Administrative Science, Vol 18. No 34.pp 45-53.

Cahya Ruwita dan Puji Harto. (2013). “Analisis Pengaruh Karakteristik Perusahaan dan Corporate Governance Terhadap Pengungkapan Resiko Perusahaan”.JurnalUniversitas Dipenogoro Vol.2, No.2 Semarang 2013.

Eka Setiajatnika. 2008 . “Pentingnya Penerapan Corporate Governance Dalam

Bisnis Perusahaan” Jurnal Bisnis Manajemen Ekonomi Vol.9 No.5

77

Eva Yeney. 2015. “The Effect of Corporate Governance Mechanisme on The Cost of Equity Capital : A Test On Earnings Qualit Effect as a Mediating Variabel ZENITH. International Journal of Business Economics & Management Research. Vol 5.No 1.pp 280-291.

Ghozali, Imam. 2013. AplikasiAnalisis Multivariate Dengan Program IBM SPSS 21. Semarang :BadanPenerbitUniversitasDiponegoro.

Hadianto, M. L. 2013. Analisis Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungakapan CSR dan GCG Sebagai Variabel Pemoderasi. Skripsi. Universitas Diponegoro. Semarang.

Healy, Paul M dan Palepu, Krishna G. 2001.Information Asymmetry, Corporate Disclosure, And The Capital Markets: A Review Of The Empirical Disclosure Literature. Journal of Accounting and Economics Vol 31 (2001) pp 405–440.

Heriyanthi, Iga Raka, 2013. Pengaruh Pengungkapan Sukarela dan Manajemen Laba pada Cost of Equity Capital dengan Asimetri Informasi Sebagai Variabel Intervening, E-Jurnal Akuntansi Universitas Udayana Vol 5.No 2.pp 398-416.

Hwa, Sian. 2005. Pengaruh Luas Ungkapan Sukarela dan Asimetri Informasi Terhadap Cost of Equity Capital pada Perusahaan Publik Indonesia. Unika. Semarang.

Ifonie, Regina Reizky. 2012. Pengaruh Asimetri Informasi dan Manajemen Laba Terhadap Cost of Equity Capital pada Perusahaan Real Estate yang Terdaftar di Buarsa Efek Indonesia. Jurnal Ilmiah MahasiswaAkuntansi, 1 (1): 103-107. Imam, (2009), Pengaruh GCG dan Asimetri informasi terhadap cost of

Jensen, M, W.Meckling. 1976. “Theory Of The Firm: Managerial Behaviour, Agency, And Ownership Structure”. Journal Of Financial Economics. Vol 3.No.4.pp.305-360.

Keown, Artur J, John D. Martin, J. Wiliam Petty, and David F. Scott Jr. ManajemenKeuangan (PrinsipdanPenerapan).Jakarta :Indeks.

Komalasar, Puput Tri dan Zaki Baridwan. 2001 . Asimetri Informasi dan Cost of Equity Capital. Jurnal Riset Akuntansi Indonesia. Vol 4. No.1.p. 64-81.

Komite Nasional Kebijakan Governance, Pedoman Umum Good Corporate Governance Indonesia, 2006.

Midiastuty, P., Machfoedz, M., 2003. “Analisis Hubungan Mekanisme Corporate

78

Murwaningsari, Etty. 2012. Faktor-faktor Yang Mempengaruhi Equity Cost Of Capital. Fakultas Ekonomi Universitas Trisakti.

Nugroho, Dwi Ricky. 2014. Pengaruh Good Corporate GovernanceTerhadap Biaya Ekuitas dan Biaya Utang. Skripsi Fakultas Ekonomika dan Bisnis, Universitas Diponegoro. Pengungkapan Sukarela terhadap Biaya Modal. Nuraina, Elva. 2012. Pengaruh Kepemilikan Instutional dan ukuran perusahaan

terhadap Kebijakan Hutang dan Nilai Perussahaan. Jurnal Bisnis dan Ekonomi ( JBE ), September 2012, hal 110-125.

Pasaribu, Tersisa P.K. dan Putratno, Agus 2013. Peran Point Of Purchase Dalam Pembelian Tidak Terencana (Studi Deskriptif Mengenai Peran Point Of Purchase Dalam Pembelian Tidak Terencana Dan Pengunjung Carrefur Maguwo Yogyakarta): http://ejournal.uajy.ac.id/4483/1/E%20Jurnal.pdf.

Perwira, Adi Baskara & Darsono. 2015. Analisis Pengaruh Manajemen Laba dan Asimetri Informasi Terhadap Biaya Modal Ekuitas. Diponegoro Journal of Accounting, Vol 4. No 4. pp 1-11, ISSN (Online): 2337-3806.

Purwanto, Agus. 2012. Pengaruh Manajemen Laba, Asymmetry Information, dan Pengungkapan Sukarela Terhadap Biaya Modal. SimposiumNasional Akuntansi XV. Banjarmasin.

Putri. 2009. Pengaruh Kepemilikan Manajerial terhdap Cost of Equity Capital . Jurnal Akuntansi dan Bisnis. Vol 3 (1) . ISSN 2357-3076.

Ratni. 2015. Pengaruh Asimetri Informasi dan Tingkat Disclouser terhadap biaya ekuitas dengan kepemilikan manajerial sebagai variabel moderating. Jurnal Bisnis dan Manajemen. Vol 5. No 2. Pp. 173-190.

Rebecca, Yulisa. 2012. “Pengaruh Corporate Governance Index, Kepemilikan Keluarga, dan Kepemilikan Institusional Terhadap Biaya Ekuitas dan Biaya Utang: Studi Empiris Pada Perisahaan Manufaktur Yang Terdaftar di BEI”. Skripsi: Universitas Indonesia.

Richardson, S 2000. Accruals and Short Selling : An Opportunity Foregone?. EFMA Athens Working Paper, University of Michigan.Vol 13.No 1.pp 56-70.

Sanusi, Anwar. 2011. MetodologiPenelitianBisnis. Jakarta: SalembaEmpat.

Ujiyantho, Moh. Arief dan Bambang Agus P. 2007. “Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan” ,Simposium Nasional Akuntansi X.

79

Veronika & Utama. 2005. Pengaruh Struktur Kepemilikan ukuran perusahaan dan praktek Good Corporate Governance terhadap Pengelolaan laba. Jurnal Akuntansi Universitas Indonesia. SNA VIII pp.475-490.

Vidiyanto, Heri. 2009. Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (Studi pada Perusahaan Perbankan di BEI 2002 – 2006). Skripsi S-1. Universitas Muhammadiyah Surakarta.

Warfield, T.J. Wild dan K. Wild. 1995. Managerial Ownership, Accounting Choices, and Informativeness of Earnings. Journal of Acoounting and Economic, Vol. 20. Pp.61-91.