SKRIPSI

PENGARUH PROFITABILITAS, LIKUIDITAS, DAN MODAL KERJA TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

MANUFAKTUR MELIPUTI SEKTOR ANEKA INDUSTRI DAN SEKTOR INDUSTRI

BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

NATALIA NAIBAHO 110522116

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Pengaruh Profitabilitas, Likuiditas, dan Modal Kerja terhadap Struktur Modal pada Perusahaan Manufaktur meliputi Sektor Aneka Industri dan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”.

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai skripsi guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 10 Mei 2013 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH PROFITABILITAS, LIKUIDITAS, DAN MODAL KERJA TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

MANUFAKTUR MELIPUTI SEKTOR ANEKA INDUSTRI DAN SEKTOR INDUSTRI

BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Struktur modal perusahaan merupakan salah satu faktor fundamental dalam operasi perusahaan. Penentuan proporsi hutang dan modal dalam penggunaannya sebagai sumber dana perusahaan berkaitan erat dengan istilah struktur modal. Penelitian ini dilakukan dengan tujuan untuk lebih memahami apakah ada dan seberapa besar variabel-variabel profitabilitas, likuiditas, dan modal kerja mempengaruhi struktur modal pada perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di BEI pada periode penelitian (2009-2011). Seperti yang telah dijelaskan pada penelitian terdahulu yang bersumber dari jurnal dan buku teks bahwa variabel-variabel tersebut berpengaruh terhadap struktur modal, sehingga disini penulis mencoba membahas kembali akan tetapi dengan tahun serta data-data yang berbeda.

Pengambilan sampel dilakukan dengan metode purposive sampling dengan kriteria terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap. Sampel penelitian ini terdiri dari 25 perusahaan. Teknik analisis data menggunakan analisis deskriptif dan statistik (regresi linear berganda) dengan menggunakan SPSS versi 17.0.

Secara parsial hasil penelitian menunjukkan bahwa profitabilitas dan modal kerja berpengaruh negatif dan signifikan terhadap struktur modal sedangkan variabel likuiditas berpengaruh positif dan signifikan terhadap struktur modal pada perusahaan sektor aneka industri dan sektor industri barang konsumsi di Bursa Efek Indonesia. Secara simultan hasil penelitian menunjukkan bahwa variabel profitabilitas, likuiditas, dan modal kerja secara bersama-sama berpengaruh positif dan signifikan terhadap struktur modal. Dimana tingkat signifikansi dilihat dari nilai sig. yang menunjukkan angka < 0,05.

ABSTRACT

EFFECT PROFITABILITY, LIQUIDITY AND WORKING CAPITAL TO CAPITAL STRUCTURE IN MANUFACTURING COMPANY

INCLUDE SECTOR VARIOUS INDUSTRIAL AND INDUSTRIAL SECTOR CONSUMER GOODS

LISTED IN INDONESIA STOCK EXCHANGE

The capital structure of the company is one of the fundamental factors in the company's operations. Determination of the proportion of debt and equity in its use as a source of corporate funding is closely related to the term capital structure. This study was conducted to better understand whether there are and how big the variables profitability, liquidity and working capital affect capital structure in manufacturing companies covering various sectors of industrial and consumer goods industry sectors listed on the Stock Exchange during the period of study (2009-2011). As described in previous studies sourced from journals and reference books that these variables affect the capital structure, so here the author tries to discuss again within different period and different data.

Sampling was done by purposive sampling method with the criteria listed in the Indonesia Stock Exchange and has complete financial statements. The study sample consisted of 25 companies. Analysis using descriptive and statistical analysis (linear regression) using SPSS version 17.0.

Partially, the results showed that the profitability and working capital significantly and negatively related to capital structure while the liquidity variable positive and significant impact on the capital structure of the company various industry sectors and consumer goods industry in Indonesia Stock Exchange. Simultaneously, the results showed that the variables of profitability, liquidity, and capital working together positive and significant impact on capital structure. Where the level of significance seen sig. which shows the rate < 0.05.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus karena Kasih dan Anugrah-Nya, penulis dapat menyelesaikan skripsi dengan judul: “Pengaruh Profitabilitas, Likuiditas, dan Modal Kerja terhadap Struktur Modal pada Perusahaan Manufaktur meliputi Sektor Aneka Industri dan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”. Adapun skripsi ini ditujukan sebagai salah satu syarat dalam rangka untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Universitas Sumatera Utara.

Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa dari semua pihak baik secara moril maupun materil khususnya kepada kedua orangtua penulis M. Naibaho dan P. br Aritonang. Dengan segala kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak

4. Bapak Drs. Sucipto, MM, Ak selaku Pembimbing penulis yang telah bersedia meluangkan waktunya untuk membimbing, memberi petunjuk, dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembaca yang telah bersedia meluangkan waktunya untuk membimbing penulis hingga penulisan skripsi ini dapat diselesaikan.

6. Buat saudara-saudara penulis, Denni, Astuti, Donal, Kristina dan sahabat terbaik penulis yaitu Ade Hasdina, Hernita Nasution, Khairiah, Regiyan Utami yang selalu memberi dukungan selama ini. Semoga skripsi ini bermanfaat buat adik-adik maupun pihak-pihak lainnya sebagai tambahan pengetahuan dan dapat menjadi salah satu referensi dalam penyusunan skripsi berikutnya.

Medan, Mei 2013 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... i

ABSTRACK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan dan Manfaat Peneliti ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

1.4 Sistematika Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Struktur Modal ... 8

2.2 Teori Struktur Modal ... 10

2.2.1 Teori MM ... 10

2.2.2 Agency Theory ... 11

2.2.3 Signaling Theory ... 12

2.2.4 Teori Trade-Off ... 12

2.2.5 Teori Pecking Order ... 13

2.3 Faktor-faktor yang Mempengaruhi Struktur Modal ... 13

2.3.1 Profitabilitas ... 13

2.3.2 Likuiditas ... 14

2.3.3 Modal Kerja ... 15

2.4 Penelitian Terdahulu ... 17

2.5 Kerangka Konseptual ... 21

2.6 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN ... 24

3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Batasan Operasional ... 24

3.4 Definisi Operasional ... 25

3.4.1 Variabel Dependen ... 25

3.4.2 Variabel Independen ... 25

3.4.2.1 Profitabilitas ... 25

3.4.2.2 Likuiditas... 26

3.5 Populasi dan Sampel Penelitian ... 27

3.6 Jenis dan Sumber Data ... 30

3.7 Metode Pengumpulan Data ... 30

3.8 Metode Analisis Data ... 31

3.8.1 Uji Asumsi Klasik ... 31

3.8.1.1 Uji Normalitas ... 31

3.8.1.2 Uji Multikolinieritas ... 32

3.8.1.3 Uji Heteroskedastisitas ... 32

3.8.1.4 Uji Autokorelasi ... 33

3.8.2 Pengujian Hipotesis ... 34

3.8.2.1 Uji Parsial dengan T-Test... 34

3.8.2.2 Uji Simultan dengan F-Test ... 34

3.8.2.3 Koefisien Determinasi (R2) ... 35

3.8.3 Metode Regresi Berganda ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1 Deskripsi Objek Penelitian ... 37

4.2 Analisis Data ... 37

4.2.1 Statistik Deskriptif ... 37

4.2.2 Uji Asumsi Klasik ... 38

4.2.2.1 Uji Normalitas ... 38

4.2.2.1.1 Analisis Grafik ... 39

4.2.2.2 Uji Multikolinearitas ... 42

4.2.2.3 Uji Heteroskedastisitas ... 44

4.2.2.3.1 Metode Grafik ... 45

4.2.2.3.2 Uji Glejser ... 46

4.2.2.4 Uji Autokorelasi ... 47

4.2.3 Model Persamaan Regresi ... 50

4.2.4 Koefisien Determinasi ... 53

4.2.5 Uji t (Uji Secara Parsial) ... 54

4.2.6 Uji F (Uji Secara Simultan) ... 56

4.3 Pembahasan Hasil Penelitian ... 58

4.3.1 Pengaruh Profitabilitas terhadap Struktur Modal 58 4.3.2 Pengaruh Likuiditas terhadap Struktur Modal .... 59

4.3.3 Pengaruh Modal Kerja terhadap Struktur Modal 59 4.3.4 Secara Simultan ... 60

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Debt to Equity Ratio (DER) ... 3

2.1 Penelitian Terdahulu ... 19

3.1 Data Populasi dan Sampel ... 28

4.1 Hasil Deskriptif ... 37

4.2 Uji Normalitas ... 42

4.3 Uji Multikolinearitas ... 44

4.4 Uji Glejser ... 47

4.5 Uji Autokorelasi ... 49

4.6 Analisis Regresi ... 51

4.7 Koefisien Determinasi ... 53

4.8 Hasil Uji t (Uji Parsial) ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Current Assets ... 65

2 Current Liabilities ... 66

3 Total Assets ... 67

4 Total Liabilities ... 68

5 Total Equity ... 69

ABSTRAK

PENGARUH PROFITABILITAS, LIKUIDITAS, DAN MODAL KERJA TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

MANUFAKTUR MELIPUTI SEKTOR ANEKA INDUSTRI DAN SEKTOR INDUSTRI

BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Struktur modal perusahaan merupakan salah satu faktor fundamental dalam operasi perusahaan. Penentuan proporsi hutang dan modal dalam penggunaannya sebagai sumber dana perusahaan berkaitan erat dengan istilah struktur modal. Penelitian ini dilakukan dengan tujuan untuk lebih memahami apakah ada dan seberapa besar variabel-variabel profitabilitas, likuiditas, dan modal kerja mempengaruhi struktur modal pada perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di BEI pada periode penelitian (2009-2011). Seperti yang telah dijelaskan pada penelitian terdahulu yang bersumber dari jurnal dan buku teks bahwa variabel-variabel tersebut berpengaruh terhadap struktur modal, sehingga disini penulis mencoba membahas kembali akan tetapi dengan tahun serta data-data yang berbeda.

Pengambilan sampel dilakukan dengan metode purposive sampling dengan kriteria terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap. Sampel penelitian ini terdiri dari 25 perusahaan. Teknik analisis data menggunakan analisis deskriptif dan statistik (regresi linear berganda) dengan menggunakan SPSS versi 17.0.

Secara parsial hasil penelitian menunjukkan bahwa profitabilitas dan modal kerja berpengaruh negatif dan signifikan terhadap struktur modal sedangkan variabel likuiditas berpengaruh positif dan signifikan terhadap struktur modal pada perusahaan sektor aneka industri dan sektor industri barang konsumsi di Bursa Efek Indonesia. Secara simultan hasil penelitian menunjukkan bahwa variabel profitabilitas, likuiditas, dan modal kerja secara bersama-sama berpengaruh positif dan signifikan terhadap struktur modal. Dimana tingkat signifikansi dilihat dari nilai sig. yang menunjukkan angka < 0,05.

ABSTRACT

EFFECT PROFITABILITY, LIQUIDITY AND WORKING CAPITAL TO CAPITAL STRUCTURE IN MANUFACTURING COMPANY

INCLUDE SECTOR VARIOUS INDUSTRIAL AND INDUSTRIAL SECTOR CONSUMER GOODS

LISTED IN INDONESIA STOCK EXCHANGE

The capital structure of the company is one of the fundamental factors in the company's operations. Determination of the proportion of debt and equity in its use as a source of corporate funding is closely related to the term capital structure. This study was conducted to better understand whether there are and how big the variables profitability, liquidity and working capital affect capital structure in manufacturing companies covering various sectors of industrial and consumer goods industry sectors listed on the Stock Exchange during the period of study (2009-2011). As described in previous studies sourced from journals and reference books that these variables affect the capital structure, so here the author tries to discuss again within different period and different data.

Sampling was done by purposive sampling method with the criteria listed in the Indonesia Stock Exchange and has complete financial statements. The study sample consisted of 25 companies. Analysis using descriptive and statistical analysis (linear regression) using SPSS version 17.0.

Partially, the results showed that the profitability and working capital significantly and negatively related to capital structure while the liquidity variable positive and significant impact on the capital structure of the company various industry sectors and consumer goods industry in Indonesia Stock Exchange. Simultaneously, the results showed that the variables of profitability, liquidity, and capital working together positive and significant impact on capital structure. Where the level of significance seen sig. which shows the rate < 0.05.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam kondisi ekonomi global yang terus berkembang pada saat ini, akan menimbulkan persaingan usaha yang sangat ketat. Persaingan dalam dunia bisnis dan ekonomi telah membuat suatu perusahaan berusaha meningkatkan nilai perusahaan. Meningkatkan nilai perusahaan salah satunya dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para pemegang saham. Dalam pemenuhan tujuan tersebut, maka diperlukan pengambilan keputusan yang tepat dari manajer perusahaan baik keputusan investasi, keputusan pendanaan, dan keputusan deviden.

Menghadapi kondisi demikian, setiap perusahaan dituntut untuk mampu membaca dan melihat situasi yang terjadi sehingga mendorong manajer perusahaan dalam meningkatkan produktivitas kegiatan produksi, pemasaran, sumber daya manusia, strategi perusahaan dan keuangan dengan baik agar dapat lebih unggul dalam persaingan. Kegiatan tersebut berkaitan dengan usaha perusahaan dalam memaksimalkan keuntungan di tengah persaingan ekonomi global yang sangat ketat.

maupun hutang jangka pendek, saham preferen, dan saham biasa yang akan digunakan oleh perusahaan.

Manajer harus mampu menghimpun dana baik yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien. Perusahaan harus memiliki keputusan pendanaan yang tepat, dimana perlu adanya peran manajer dalam menentukan struktur modal yang paling optimal. Struktur modal yang optimal dari perusahaan akan mampu meminimalkan biaya modal yang harus ditanggung perusahaan.

Penentuan struktur modal bagi suatu perusahaan merupakan salah satu bentuk keputusan keuangan yang penting, karena keputusan ini dapat berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan. Tujuan pokok manajemen struktur modal adalah menciptakan suatu bauran atau kombinasi sumber pembelanjaan permanen sedemikian rupa, sehingga mampu memaksimumkan harga saham perusahaan. Dalam rangka untuk mencapai tujuan manajeman struktur modal tersebut mekanisme yang dapat dilakukan adalah dengan menciptakan bauran pembelanjaan sedemikian rupa sehingga dapat meminimumkan biaya modal (cost of capital) dan memaksimumkan nilai perusahaan. Adapun bauran pembelanjaan yang ideal dan selalu diupayakan untuk dicapai disebut struktur modal optimal (optimal capital structure) (Warsono, 2003:238).

yang besar dari perusahaan sehingga kreditur dapat saja memberikan bunga yang cukup besar, sehingga kemampuan perusahaan untuk mendapatkan uang dari sumber-sumber luar terbatas.

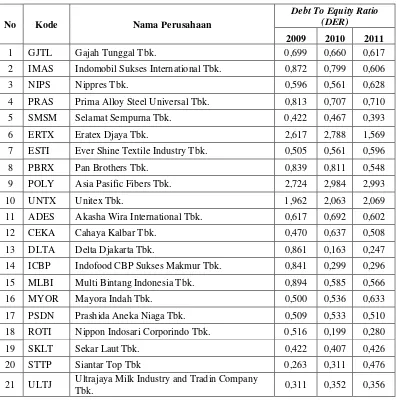

Berikut ini akan disajikan data debt to equity ratio (DER) perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada sektor makanan dan minuman periode 2009-2011.

Tabel 1.1

Debt To Equity Ratio (DER)

Perusahaan Manufaktur yang Terdaftar di BEI pada Sektor Aneka Industri dan Sektor Industri Barang Konsumsi pada tahun 2009-2011

No Kode Nama Perusahaan

Debt To Equity Ratio (DER)

18 ROTI Nippon Indosari Corporindo Tbk. 0,516 0,199 0,280

19 SKLT Sekar Laut Tbk. 0,422 0,407 0,426

20 STTP Siantar Top Tbk 0,263 0,311 0,476

21 ULTJ Ultrajaya Milk Industry and Tradin Company

No Kode Nama Perusahaan

Debt To Equity Ratio (DER) 2009 2010 2011

22 GGRM Gudang Garam Tbk. 0,325 0,306 0,372

23 RMBA Bentoel International Investama Tbk. 0,610 0,566 0,645

24 KLBF Kalbe Farma Tbk. 0,261 0,179 0,213

25 KICI Kedaung Indah Can Tbk. 0,280 0,256 0,264

Rata-rata 0,789 0,737 0,685

Sumber:

Berdasarkan tabel 1.1 menunjukkan bahwa nilai rata-rata debt to equity ratio (DER) pada tahun 2009-2011 perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia berada dibawah satu yaitu sebesar 0,789, 0,737 dan 0,685 hal ini menunjukkan bahwa perusahaan lebih banyak menggunakan dana untuk aktivitas investasinya dari modal sendiri.

Dengan nilai rata-rata DER yang menurun dari tahun ke tahun yaitu tahun 2009 sebesar 0,789 tahun 2010 sebesar 0,737 dan tahun 2011 sebesar 0,685 yang berada dibawah satu setiap tahunnya berarti perusahaan memiliki jumlah utang yang lebih kecil daripada jumlah modal sendiri dan hal ini sesuai dengan teori struktur modal yang optimal dimana seharusnya jumlah utang tidak lebih besar daripada modal sendiri.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka penulis merumuskan masalah sebagai berikut: “Apakah profitabilitas, likuiditas, dan modal kerja berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia?”

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah: Menganalisis pengaruh profitabilitas, likuiditas, dan modal kerja terhadap struktur modal pada perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Adapun manfaat penelitian ini adalah: a. Bagi Penulis

b. Bagi Praktisi

Sebagai sumber informasi dan referensi bagi para manajer perusahaan untuk mengatasi masalah yang berkaitan dengan struktur modal perusahaan yang dikelolanya.

c. Bagi Pihak Lain

Sebagai referensi atau sumbangan pemikiran bagi pihak lain, terutama bagi mahasiswa untuk tujuan penelitian selanjutnya dengan ruang lingkup yang lebih luas, sehingga hasilnya menjadi lebih sempurna khususnya mengenai struktur modal. 1.4 Sistematika Penelitian

Adapun sistematika penelitian struktur modal terhadap profitabilitas, likuiditas dan modal kerja pada perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia adalah:

BAB I : Pendahuluan yang terdiri atas latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian serta sistematika penelitian.

BAB II : Landasan Teori yang terdiri atas teori-teori yang relevan yang dapat digunakan untuk menjelaskan tentang variabel-variabel

yang diteliti dan teori-teori lain yang berasal dari penelitian yang telah ada sebelumnya.

populasi dan sampel penelitian, jenis dan sumber data, metode pengumpulan data dan metode analisis data.

BAB IV : Pembahasan yang terdiri atas hasil penelitian yang telah dilakukan oleh penulis.

BAB II

TINJAUAN PUSTAKA

2.1. Struktur Modal

Menurut Sartono (2010:225) “struktur modal adalah merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.”

Menurut Sudana (2011:143) “struktur modal (capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri.”

“Struktur modal sangat penting bagi perusahaan karena menyangkut kebijakan penggunaan sumber dana yang paling menguntungkan. Dalam mendanai kebutuhan pendanaan perusahaan dapat menggunakan modal sendiri dan modal asing atau utang” (Dwi, 2010:1).

Menurut Martono dan Agus (2001:239) “struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan hutang jangka panjang terhadap modal sendiri.”

meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga memaksimalkan nilai perusahaan (Martono dan Agus, 2001:239).

Menurut Sundjaja dan Inge (2003:266) “pengaruh dan struktur modal merupakan konsep yang berhubungan erat dikaitkan dengan biaya modal dan pengambilan keputusan penganggaran modal.”

Perubahan dalam pengaruh menghasilkan perubahan dalam tingkat pengembalian dan resiko. Umumnya, peningkatan pengaruh menghasilkan peningkatan tingkat pengembalian dan resiko, sebaliknya penurunan pengaruh menghasilkan penurunan tingkat pengembalian dan resiko. Besarnya pengaruh dalam struktur modal dan kombinasi dari hutang jangka panjang dan ekuitas yang dipertahankan oleh perusahaan dan dapat mempengaruhi nilai pengembalian dan resiko secara signifikan (Sundjaja dan Inge, 2003:266).

Menurut Horne dan Wachowicz (2007:237) “Pendekatan tradisional untuk struktur dan penilaian modal berasumsi bahwa terdapat struktur modal optimal (optimal capital structure) dan bahwa pihak manajemen dapat meningkatkan nilai total perusahaan melalui penggunaan leverage keuangan secara hati-hati.”

Menurut Sjahrial (2009:179) “struktur modal merupakan perimbangan antara pengguna modal pinjaman yang terdiri dari: utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari: saham preferen dan saham biasa.”

Menurut Brigham dan Houston (2001:6) empat faktor yang mempengaruhi keputusan struktur modal, yaitu:

a. Risiko bisnis

b. Posisi pajak perusahaan

Alasan utama menggunakan utang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya.

c. Fleksibilitas keuangan

Kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa penyedia modal yang mantap diperlukan untuk operasi yang stabil, yang merupakan faktor yang sangat menentukan keberhasilan jangka panjang.

d. Konservatisme atau agresivitas manajemen

Sebagian manajemen lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal atau yang memaksimalkan nilai, tetapi akan mempengaruhi struktur modal yang ditargetkan yang ditetapkan manajer.

2.2. Teori Struktur Modal

“Teori struktur modal berkenaan dengan bagaimana modal dialokasikan dalam aktivitas investasi rill perusahaan, dengan cara menentukan struktur modal antara modal utang dan modal sendiri” (Harmono, 2011:137).

2.2.1. Teori MM

Menurut (Sartono, 2010:230) Selama ini teori struktur modal didasarkan atas perilaku investor dan bukannya studi formal secara matematis. Franco Modogliani dan Merton Miller (MM) memperkenalkan model teori struktur modal secara sistematis, scientific dan atas dasr penelitian yang terus-menerus. Perlu diperhatikan bahwa MM memperkenalkan teori struktur modal dengan beberapa asumsi sebagai berikut: a. Risiko bisnis perusahaan dapat diukur dengan standar

deviasi laba sebelum bunga dan pajak dan perusahaan yang memiliki risiko bisnis sama dikatakan berada dalam klas yang sama.

c. Saham dan obligasi diperdagangkan dalam pasar modal yang sempurna atau perfect capital market.

2.2.2. Agency Theory

Hal yang berhubungan dekat dengan biaya kebangkrutan dalam hal dampaknya atas struktur modal dan nilai modal adalah biaya agensi (agency costs). Pihak manajemen dapat dianggap sebagai agen dari para pemilik perusahaan, yaitu para pemegang saham. Para pemegang saham ini, dengan harapan bahwa agen akan bertindak demi kepentingan pemegang saham, akan mendelegasikan otoritas pengambilan keputusan ke pihak manajemen. Agar pihak manajemen dapat membuat keputusan yang optimal atas nama para pemegang saham, merupakan hal yang penting agar pihak manajemen tidak hanya mendapat insentif yang tepat, tetapi mereka akan diawasi juga. Pengawasan dapat dilakukan melalui berbagai metode seperti peningkatan agen, audit laporan keuangan, dan secaraa eksplisit membatasi keputusan pihak manajemen (Horne dan Wachowicz, 2007:243-244).

Menurut Horne dan Wachowicz (2005:244) “Jensen dan Meckling telah mengembangkan teori yang bagus yaitu teori biaya agensi. Di antaranya mereka menunjukkan bahwa, siapapun yang mengeluarkan biaya pengawasan, biaya tersebut pada akhirnya ditanggung oleh para pemegang saham.”

Menurut Dwi (2010:53) “biaya keagenan adalah biaya yang timbul karena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan dan kreditur.”

2.2.3. Signaling Theory

Teori ini disusun berdasarkan asumsi adanya asymmetric information antara manajer dan pemegang saham. Karena adanya asymmetric information maka manajer berusaha memberi signal (sinyal) kepada investor. Sinyal tersebut haruslah berupa sesuatu yang dapat dipercaya dan tidak mudah ditiru atau mahal untuk menirunya. Dalam kebijakan struktur modal, sinyak yang diberikan adalah berupa dipakainya porsi hutang yang lebih besar di perusahaan. Hanya perusahaan yang benar-benar kuat yang berani menanggung resiko mengalami kesulitan keuangan ketika porsi hutang perusahaan relatif tinggi. Maka porsi hutang yang tinggi dipakai manajer sebagai sinyal bahwa perusahaan memiliki kinerja yang handal (Arifin, 2005:81). Menurut Sundjaja dan Inge (2003:302) “Signal adalah suatu tindakan keuangan yang diambil oleh manajemen yang mencerminkan pendapatnya terhadap nilai saham perusahaan.”

2.2.4. Teori Trade-Off

Menurut Brealey, dkk (2006:18) “Ini disebut teori trade-off struktur modal optimal. Teori ini menyatakan bahwa manajer akan berusaha meningkatkan tingkat utang sampai pada satu titik dimana nilai perlindungan pajak bunga tambahan benar-benar terimbangi oleh tambahan biaya masalah keuangan.”

2.2.5. Teori Pecking Order

Teori pecking order memberikan dua aturan bagi dunia praktik, yaitu (sudana, 2011:154):

a. Mengunakan pendanaan internal

Manajer tidak dapat menggunakan pengetahuan khusus tentang perusahaan untuk menentukan jika utang yang kurang beresiko mengalami mispriced (terjadi perbedaan harga pasar dengan harga teoritis) karena harga utang ditentukan semata-mata oleh suku bunga pasar.

b. Menerbitkan sekuritas yang resikonya kecil

Walaupun investor khawatir salah menentukan harga utang dan saham, kekhawatiran investor lebih besar dalam menentukan harga saham.

Ada teori alternatif yang dapat menjelaskan mengapa perusahaan yang menguntungkan meminjam jumlah uang yang lebih sedikit. Teori ini berdasarkan asumsi asimetris, manajer tahu lebih banyak dari pada investor luar tentang profitabilitas dan prospek perusahaan. Observasi ini mencetuskan teori pecking order struktur modal. Teori ini berbunyi sebagai berikut (Brealey, dkk, 2006:25):

a. Perusahaan menyukai pendanaan internal, karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapat menurunkan harga saham.

b. Jika dana eksternal dibutuhkan, perusahaan menerbitkan utang lebih dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Pecking order ini muncul karena penerbitan uang tidak terlalu diterjemahkan sebagai petanda buruk oleh investor bila dibandingkan dengan penerbitan ekuitas.

2.3. Faktor –faktor yang Mempengaruhi Struktur Modal 2.3.1. Profitabilitas

berkenaan dengan besarnya komposisi utang perusahaan (Harmono, 2011:110-111).

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru (Kasmir, 2008:196). Menurut Sartono (2010:122) “profitabilitas adalah kemampuan perusahaan memperoleh laba dengan hubungannya dengan penjualan, total aktiva, maupun modal sendiri.”

Menurut Warsono (2003:37) “profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan.”

Menurut Kasmir (2010:115) “rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.”

2.3.2. Likuiditas

Fred Weston, menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo (kasmir, 2010:110).

Menurut Harmono (2011:106) “konsep likuiditas dapat diartikan sebagai kemampuan perusahaan dalam melunasi sejumlah utang jangka pendek, umumnya kurang dari satu tahun.”

perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi.”

Menurut Halim (1999:53) rasio likuiditas adalah “rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dengan segera.”

2.3.3. Modal Kerja

Menurut Halim (1999:85) “ modal kerja adalah aktiva-aktiva jangka pendek yang digunakan untuk kepentingan sehari-hari pada suatu perusahaan.”

Menurut Dwi (2010:111) “modal kerja atau working capital merupakan suatu aktiva lancar yang digunakan dalam operasi perusahaan, yang memerlukan pengelolaan dengan baik oleh manajer perusahaan.”

Dalam operasinya, perusahaan selalu membutuhkan dana harian misalnya untuk membeli bahan mentah, membayar gaji karyawan, membayar rekening listrik, membayar biaya transportasi, membayar hutang dan sebagainya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu yang tidak lama (kurang dari 1 tahun). Uang yang diterima tersebut dipergunakan lagi untuk kegiatan operasi perusahaan selanjutnya, dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi. Dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari disebut modal kerja (working capital (Martono dan Agus, 2001:71).

untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam suatu periode tertentu.”

Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktifitas perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar utang dan lain sebagainya. Kekurangan uang tunai (kas) akan memyebabkan perusahaan tidak mampu membayar kewajiban jangka pendek, sedangkan kekurangan persediaan akan memyebabkan perusahaan tidak dapat memproleh keuntungan karena calon pembeli tidak jadi membeli produk perusahaan. Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas akitiva lancar dan kewajiban jangka pendek perusahaan (Syahyunan, 2004:36).

Menurut Djarwanto (2004:87-88) terdapat dua defenisi modal kerja yang lazim dipergunakan, yakni:

a. Modal kerja adalah kelebihan aktiva lancar terdap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah aktiva lancar yang berasal dari utang jangka panjang dan modal sendiri.

b. Modal kerja adalah jumlah dari aktiva lancar. Jumlah ini merupakan modal kerja bruto (gross working capital)

Menurut Gitosudarmo dan Basri (2002:33-35) terdapat beberapa konsep modal kerja yaitu:

a. Konsep kuantitatif

Dalam konsep kuantitatif pengertian modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang berupa kas, piutang-piutang, persediaan, persekot biaya.

b. Konsep kualitatif

Dalam konsep kualitatif pengertian modal kerja dikaitkan dengan besarnya hutang lancar atau hutang yang harus dibayar segera dalam jangka pendek.

c. Konsep fungsional

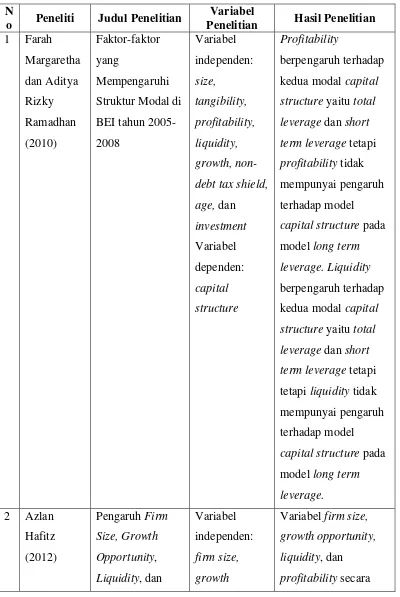

2.4. Penelitian Terdahulu

Penelitian yang berhubungan dengan struktur modal yang telah dilakukan oleh para peneliti sebelumnya, sehingga beberapa poin penting dari hasil penelitian sebelumnya dapat dijadikan dasar dalam penelitian ini. Berikut ini akan diuraikan beberapa penelitian mengenai struktur modal.

Penelitian Hafitz (2012) mengenai pengaruh firm size, growth opportunity, liquidity, dan profitability terhadap struktur modal perusahaan otomotif yang terdaftar di BEI. Dengan hasil penelitian adalah secara simultan pengaruh firm size, growth opportunity, liquidity, dan profitability berpengaruh signifikan terhadap struktur modal. Secara parsial liquidity dan profitability berpengaruh signifikan terhadap struktur modal.

Penelitian yang dilakukan Mavis (2012) mengenai analisis pengaruh pertumbuhan perusahaan, kebijakan deviden, profitabilitas, risiko bisnis dan free cash flow terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI. Hasil penelian adalah secara simultan pengaruh pertumbuhan perusahaan, kebijakan deviden, profitabilitas, risiko bisnis dan free cash flow tidak berpengaruh signifikan terhadap struktur modal dan secara parsial pertumbuhan perusahaan, kebijakan deviden, profitabilitas, risiko bisnis dan free cash flow tidak berpengaruh signifikan terhadap struktur modal.

serempak (simultan) profitabilitas, pertumbuhan penjualan dan struktur asset berpengaruh signifikan terhadap struktur modal dan secara parsial profitabilitas berpengaruh signifikan negatif terhadap struktur modal, pertumbuhan penjualan tidak berpengaruh signifikan terhadap struktur modal dan struktur asset berpengaruh signifikan positif terhadap struktur modal.

Penelitian yang dilakukan Situmorang (2010) mengenai pengaruh stuktur aktiva, profitabilitas dan ukuran perusahaan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI dengan variabel bebas adalah stuktur aktiva, profitabilitas dan ukuran perusahaan dan variabel terikat adalah struktur modal. Dengan hasil penelitian adalah secara simultan stuktur aktiva, profitabilitas dan ukuran perusahaan memiliki pengaruh yang signifikan terhadap struktur modal dan secara parsial struktur aktiva berpengaruh signifikan terhadap struktur modal, profitabilitas secara parsial tidak berpengaruh secara signifikan terhadap struktur modal dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal.

Tabel 2.1 Penelitian Terdahulu N

o Peneliti Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1 Farah Struktur Modal di BEI tahun 2005-debt tax shield, age, dan kedua modal capital structure yaitu total leverage dan short term leverage tetapi profitability tidak mempunyai pengaruh terhadap model capital structure pada model long term leverage. Liquidity berpengaruh terhadap kedua modal capital structure yaitu total leverage dan short term leverage tetapi tetapi liquidity tidak mempunyai pengaruh terhadap model capital structure pada model long term leverage.

Profitability terhadap Struktur Modal

Perusahaan Otomotif yang terdaftar di BEI tahun 2007-2010 struktur modal. Secara parsial liquidity dan profitability Terdaftar di BEI Tahun 2008-2010

Perusahaan

Manufaktur yang terdaftar di BEI 2008-2010 modal dan secara parsial struktur aktiva berpengaruh

signifikan terhadap struktur modal, profitabilitas dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal.

2.5. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian terdahulu, profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan atau memperoleh laba. Jika dihubungkan dengan struktur modal, profitabilitas yang juga merupakan tingkat pengembalian yang diperoleh dari ekuitas yang ditanamkan dalam perusahaan memberikan pengaruh terhadap struktur modal perusahaan. Jadi semakin tinggi profitabilitas semakin banyak laba yang ditahan sehingga struktur modal semakin rendah.

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar utang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar, dengan peningkatan proporsi utang yang lebih besar dari pada modal sendiri menunjukkan DER semakin besar atau sebaliknya.

di masa mendatang sehingga mempengaruhi struktur modal. Berdasarkan hipotesis tersebut maka penulis membuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.6. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas permasalahan yang dihadapi dan kebenarannya harus dibuktikan melalui hasil penelitian. Adapun hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Profitabilitas berpengaruh signifikan terhadap struktur modal. H2 : Likuiditas berpengaruh signifikan terhadap struktur modal . H3 : Modal kerja berpengaruh signifikan terhadap struktur modal.

H4 : Profitabilitas, likuiditas, dan modal kerja berpengaruh signifikan secara simultan terhadap struktur modal.

Likuiditas (X2)

Modal Kerja (X3)

Profitabilitas (X1)

Struktur Modal (Y) H1

H3 H2

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian ini adalah pengujian hipotesis. Penelitian ini akan menguji hipotesis mengenai pengaruh profitabilitas, likuiditas, dan modal kerja terhadap struktur modal pada perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dalam periode 2009 sampai dengan 2011 baik secara parsial maupun simultan.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan melalui media internet dengan menggunakan situs dan waktu penelitian dilakukan penulis mulai dari Januari sampai dengan Maret 2013.

3.3. Batasan Operasional

Adapun yang menjadi batasan penelitian adalah sebagai berikut:

a. Data laporan keungan yang go public di Bursa Efek Indonesia periode 2009-2011.

3.4. Definisi Operasional

“Definisi operasional adalah petunjuk bagaimana sebuah variabel diukur” (Hamidi, 2007:142). Penelitian ini menggunakan empat variabel. Variabel dependen yakni struktur modal dan tiga variabel independen yaitu profitabilitas, likuiditas, dan modal kerja.

3.4.1 Variabel Dependen

“Struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan” (Warsono, 2003:235).

Menurut Halim (1999:56) “total debt to equity ratio merupakan perbandingan antara total utang dengan modal sendiri.”

Debt To Equity Ratio = ����������

����������x 100%

Semakin tinggi rasio utang ekuitas mengindikasikan bahwa dengan struktur modal tersebut, risiko keuangan yang ditanggung oleh para pemegang saham biasa semakin tinggi. Rasio utang ekuitas inilah yang lebih sering digunakan sebagai indikator struktur modal, baik oleh para teoritis maupun praktisi dibandingan rasio utang. 3.4.2 Variabel Independen

3.4.2.1. Profitabilitas

“Profitability ratio mengukur kemampuan perusahaan

untuk menghasilkan laba dengan menggunakan

sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau

Salah satu cara untuk mengukur besar kecilnya profitabilitas, yaitu (Sudana, 2011:22): Return on

assets (ROA). ROA menunjukkan kemampuan

perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektifitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya.

Return on Assets (ROA) = �����������������

����������� x 100%

3.4.2.2. Likuiditas

“Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek” (Sudana, 2011:21).

Salah satu cara untuk mengukur besar kecilnya liquidity ratio dapat diukur dengan cara current

ratio. Current ratio mengukur kemampuan perusahaan

untuk membayar utang lancar dengan menggunakan aktiva lancar yang dimiliki. Semakin besar rasio ini berarti semakin likuid perusahaan. Rumus untuk mencari current ratio dapat digunakan sebagai berikut (Sudana, 2011:21):

Current Ratio= �������������

������������������ x 100%

3.4.2.3. Modal Kerja

Menurut Sutrisno (2000:49) “ modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan.”

berharga. Antara kas dan modal kerja sering disamakan artinya, namun sebenarnya berbeda. Berikut adalah rumus yang digunakan untuk menghitung modal kerja bersih (Dwi, 2010:120-121):

Net Working capital = (Cash + Other Current Assets) – Current Liabilities

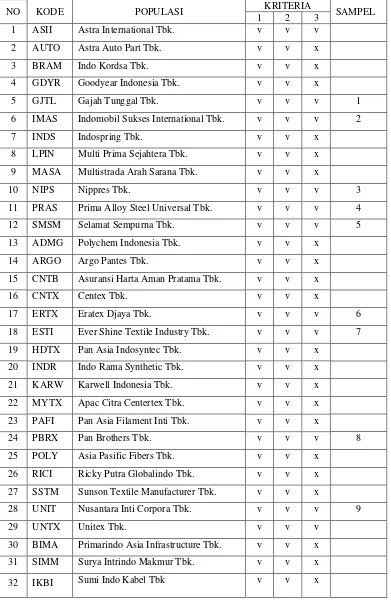

3.5. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel yang akan diuji dalam penelitian ini menggunakan metode purposive sampling yaitu metode penarikan sampel yang didasarkan pada beberapa kriteria tertentu. Adapun kriteria-kriteria yang digunakan adalah sebagai berikut:

a. Perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 - 2011.

b. Perusahaan tersebut merupakan perusahaan manufaktur (industri pengolahan) meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di BEI

c. Perusahaan yang telah go public dan telah menerbitkan laporan keuangan secara rutin dan lengkap periode 2009-2011.

Tabel 3.1

Data Populasi dan Sampel

NO KODE POPULASI KRITERIA SAMPEL

1 2 3

33 JECC Jembo Cable Company Tbk. v v x

34 KBLI KMI Wire and Cable Tbk. v v x

35 KBLM Kabelindo Murni Tbk. v v x

36 SCCO Supreme Cable Manufacturing and Commerce Tbk.

Sumber:

3.6. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu berupa angka-angka yaitu, data laporan keuangan perusahaan yang menjadi sampel penelitian periode akuntansi yang berakhir tahun 2009 sampai dengan tahun 2011.

Sumber data yang digunkan dalam penelitian ini adalah data sekunder atau data tidak langsung yakni data berupa dokumen dan informasi berhubungan dengan objek penelitian yang diterbitkan oleh pihak lain dalam hal ini pihak Bursa Efek Indonesia yang diakses dari situs resmi

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini menggunakan metode kepustakaan (library research), yaitu penelitian dilakukan dengan mengumpulkan dan mempelajari literatur-literatur yang berhubungan dengan penelitian sehingga dapat digunakan dalam membahas teori yang mendasari penelitian, membahas masalah, menganalisis data dan menelaah penelitian lain.

NO KODE POPULASI KRITERIA SAMPEL

1 2 3

66 TCID Mandom Indonesia Tbk. v v x

67 UNVR Unilever Indonesia Tbk. v v x

68 KDSI Kedawung Setia Industrial Tbk. v v v

69 KICI Kedaung Indah Can Tbk. v v v 25

3.8. Metode Analisis Data

Untuk menjawab masalah pokok apakah profitabilitas, likuiditas dan modal kerja memiliki pengaruh yang signifikan terhadap struktur modal secara parsial dan simultan, maka dilakukan analisis regresi berganda dengan menggunakan program statistic product and service solution (SPSS) for windows. Tahap analisis statistik yang dilakukan adalah uji asumsi klasik, uji parsial dengan T-test, uji simultan dengan F-test dan perumusan model analisis regresi berganda.

3.8.1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan. Uji asumsi klasik meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut :

3.8.1.1. Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal” (Ghozali, 2006:110).

Ada beberapa cara untuk melihat normalitas data yaitu (Fatma, dkk, 2007:26-27):

a. Nilai Skewness

Nilai skewness digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva. Nilai skewness yang baik adalah mendekati angka nol.

b. Historgam Display Normal Curve

Normalitas data bila dilihat dengan histogram display normal curve dapat ditentukan berdasarkan bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun pada sisi kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna. Semakin mendekati 0 nilai skewness, gambar kurva cenderung memiliki kemiringan yang seimbang.

3.8.1.2. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel indepensen. Jika terjadi independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2006:91).

“Uji ini diperlukan karena untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model” (Fatma, dkk, 2007:32).

3.8.1.3. Uji Heteroskedastisitas

variance dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006:105).

“Uji homoskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians-varians yang sama diantara anggota grup tersebut” (Helmi, dkk, 2008:63).

3.8.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autikorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “pengganggu” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya (Ghozali, 2006:95).

Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi (Ghozali, 2006:96-102):

c. Uji Durbin-Watson (DW test)

d. Uji Lagrange Multiplier (LM test)

Uji autokorelasi dengan LM test terutama digunakan untuk sample besar diatas 100 observasi. Uji ini memang lebih tepat digunakan dibandingkan uji DW terutama bila sample yang digunakan relatif besar dan derajat autokorelasi lebih dari satu.

e. Uji Statistics Q : Box-Pierce dan Ljung Box Uji Box-Pierce dan Ljung Box digunakan untuk melihat autokorelasi dengan lag lebih dari dua.

3.8.2. Pengujian Hipotesis

3.8.2.1. Uji Parsial dengan T-Test

“T-test bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen” (Fatma, dkk, 2007:51).

“Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika t hitung < t tabel, maka H0 diterima atau Ha ditolak, sedangkan jika t

hitung > t tabel, maka H0 ditolak dan Ha diterima. Jika tingkat signifikansi di bawah 0,05 maka H0 ditolak dan Ha diterima” (Helmi, dkk, 2008:115).

3.8.2.2. Uji Simultan dengan F-Test

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2006:84).

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik F (Uji F). Jika F hitung < F tabel, maka H0 diterima atau Ha ditolak, sedangkan

Jika F hitung > F tabel, maka H0 ditolak dan Ha diterima. Jika tingkat signifikansi dibawah 0,05 maka H0 ditolak dan Ha diterima (Helmi, dkk, 2008:114).

3.8.2.3. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2006:83).

3.8.3. Metode Regresi Linier Berganda

Menurut Fatma, dkk (2007:45) model regresi linier berganda dikatakan model yang baik. Model regresi linier berganda adalah sebagai bearikut:

Y= a + b1X1 + b2X2 + b3X3 + .... bnXn + e Keterangan:

Y = Struktur modal perusahaan

b1 b2 b2 = Koefisien regresi, menunjukkan besarnya pengaruh variable independen terhadap variabel dependen, menunjukkan angka peningkatan maupun penurunan yakni bila b (+) maka peningkatan/kenaikan dan bila b (-) maka penurunan.

X1 = Profitabilitas perusahaan X2 = Likuiditas perusahaan X3 = Modal kerja perusahaan a = Kostanta

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Objek penelitian dalam skripsi ini adalah perusahaan manufaktur meliputi sektor aneka industri dan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dalam periode 2009 sampai dengan 2011 yang telah mengeluarkan data keuangan. Jumlah sampel pada penelitian ini sebanyak 25 perusahaan. Dengan menggunakan metode penggabungan data (pooling), maka diperoleh data penelitian sebanyak 3 x 25 = 75 data observasi.

4.2. Analisis Data

4.2.1. Statistik Deskriptif

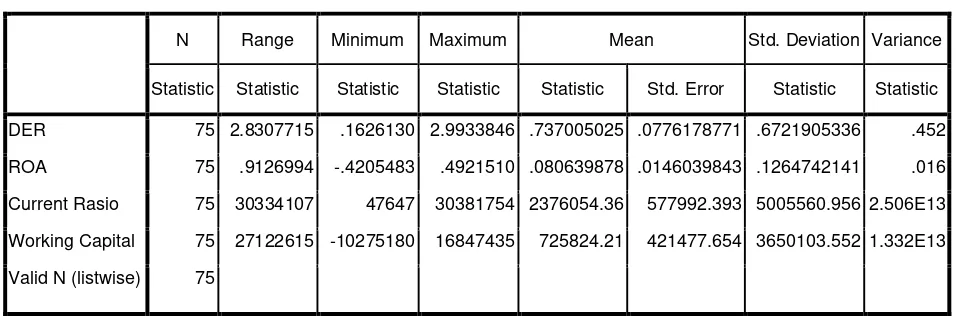

Tabel 4.1 Hasil Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

DER 75 2.8307715 .1626130 2.9933846 .737005025 .0776178771 .6721905336 .452

ROA 75 .9126994 -.4205483 .4921510 .080639878 .0146039843 .1264742141 .016

Current Rasio 75 30334107 47647 30381754 2376054.36 577992.393 5005560.956 2.506E13

Working Capital 75 27122615 -10275180 16847435 725824.21 421477.654 3650103.552 1.332E13

Valid N (listwise) 75

masing-masing variabel. Kolom minimum menunjukkan nilai minimum dari masing-masing variabel dan kolom maximum menunjukkan nilai maksimumnya. Mean Statistic adalah rata-rata dan Standard error masing-masing variabel. Std. Deviation menunjukkan simpangan baku dari masing-masing variabel dan variance menunjukkan varian atau ragamnya.

Contoh: rata-rata nilai ROA (dengan jumlah data 75 buah) adalah 0.080639878 dengan nilai maksimum 0.4921510 dan nilai minimum -0.4205483 sehingga mengasilkan rentang 0.9126994 (max - min).

4.2.2. Uji Asumsi Klasik

Untuk menguji hipotesis akan digunakan analisis regresi linier berganda. Model regresi yang baik adalah model regresi yang memenuhi asumsi klasik sehingga penaksiran parameternya akan BLUE (Best Linier Unbiased Estimation), maka terlebih dahulu akan diuji mengenai ada tidaknya penyimpangan terhadap asumsi.

4.2.2.1. Uji Normalitas

cara mendeteksi apakah residual memiliki distribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. 4.2.2.1.1.Analisis Grafik

Sumber: Hasil olahan SPSS 17.0

Sumber: Hasil olahan SPSS 17.0

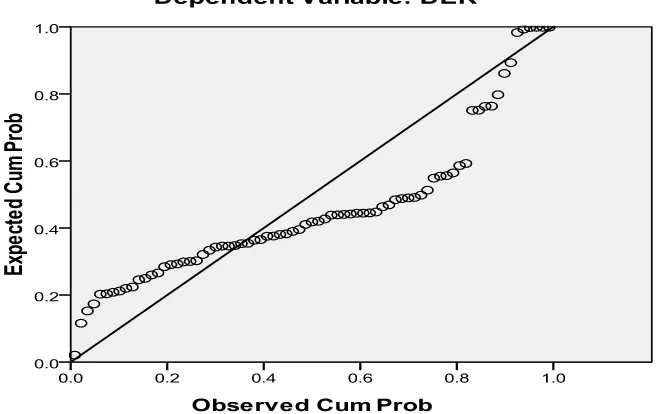

Gambar 4.2

Normal P-P Plot of Regression Standardized Residual

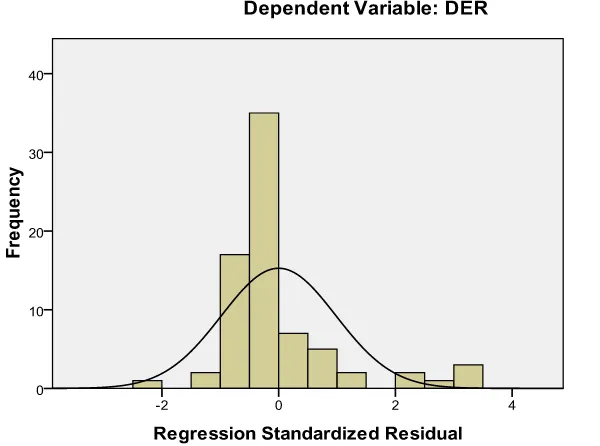

Dengan melihat tampilan grafik histogram yang agak menceng ke kiri dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang tidak normal. Sedangkan pada grafik normla plot terlihat titik-titik menyebar jauh di sekitar garis diagonal, serta penyebarannya tidak mengikuti arah garis diagonal. Kedua grafik di atas menunjukkan bahwa model regresi tidak layak dipakai karena tidak memenuhi asumsi normalitas.

Namun demikian uji normalitas residual dengan grafik dapat menyesatkan jika tidak hati-hati. Secara visual tampak normal, padahal secara statistik bisa normal dan sebaliknya. Oleh karena itu, di samping menggunakan uji grafik, sebaiknya dilengkapi dengan uji statistik. Terutama dalam kasus ini, seperti terlihat tidak normal, karena datanya yang sedikit (n=75).

Kolmogorov-Smirnov (KS) test bekerja dengan cara membandingkan 2 buah distribusi/sebaran data, yaitu distribusi yang dihipotesiskan dan distribusi yang teramati.

H0: residu berdistribusi normal. Hipotesis statistik:

H1: residu tidak berdistribusi normal. α = 5%

Asumsi normalitas terpenuhi jika uji Kolmogorov-Smirnov berada pada tingkat signifikansi > α yang telah ditetapkan.

Tolak H0 jika p-value (signifikansi) < α , terima dalam hal lainnya. Dengan menggunakan software SPSS 17.0 diperoleh hasil outpun uji Kolmogorov-Smirnov sebagai berikut.

Kriteria uji :

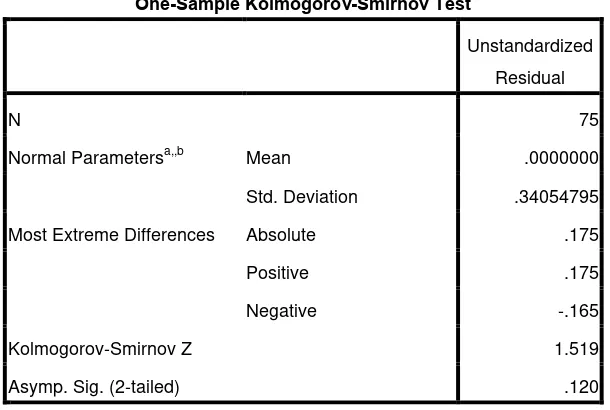

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 75

Normal Parametersa,,b Mean .0000000

Std. Deviation .34054795

Most Extreme Differences Absolute .175

Positive .175

Negative -.165

Kolmogorov-Smirnov Z 1.519

Asymp. Sig. (2-tailed) .120

a. Test distribution is Normal.

b. Calculated from data.

Besarnya nilai Kolmogorov-Smirnov adalah 1,519 dengan tingkat signifikansi di atas 0,05 yaitu 0,120. Dengan kata lain bahwa nilai KS tidak signifikan, berarti residual terdistribusi secara normal.

4.2.2.2. Uji Multikolinieritas

antar variabel independen terjadi multikolinieritas sempurna, maka koefisien regresi variabel independen tidak dapat ditentukan dan nilai standard error menjadi tak terhingga. Jika multikolinieritas antar variabel independen tinggi maka koefisien regresi variabel independen dapat ditentukan, tetapi memiliki nilai standard error tinggi berarti nilai koefisien regresi tidak dapat diestimasi dengan tepat.

Multikolinieritas dapat dilihat dari nilai Tolerance (TOL) dan Variance Inflastion Factor (VIF)

TOL = 1 – Ri2

������ �� = 1

��� =

1 (1− ��2)

Tabel 4.3 Uji Multikolinieritas

Cofficientsa

Pada tabel di atas terlihat bahwa nilai VIF masing-masing ROA (1,016), current ratio (2,812) dan working capital (2,812) jauh lebih kecil dari 10 dan nilai Tolerance ROA (0,984), current ratio (0,356) dan working capital (0,356) lebih besar dari 0,10 maka dapat disimpulkan bahwa tidak terdapat multikolinieritas pada model.

4.2.2.3. Uji Heteroskedastisitas

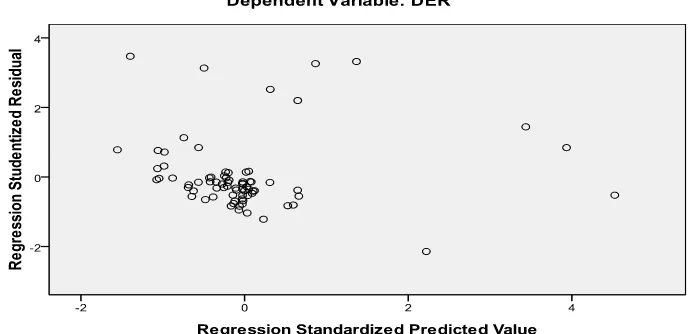

Ada dua cara pendeteksian ada tidaknya heteroskedastisitas, yaitu dengan metode grafik dan metode statistik uji. Metode grafik biasanya dilakukan dengan melihat grafik plot antara nilai prediksi variabel dependen dengan residualnya. Sedangkan metode statistik dapat

Coefficientsa

Correlations Collinearity Statistics

B

dilakukan dengan Uji Park, Uji Glejser, Uji White, Uji Spearman’s Rank Correlation, Uji Goldfeld Quandt dan Uji Breusch-Pagan Godfrey. Namun dalam pembahasan kali ini hanya metode grafik dan Uji Glejser.

4.2.2.3.1. Metode Grafik

Sumber: Hasil olahan SPSS 17

Gambar 4.3

Scatterplot Dependent Variabel

4.2.2.3.2. Uji Glejser

Uji Glejser dilakukan dengan meregresikan nilai absolute residual terhadap variabel independen lainnya. Jika β signifikan,

maka mengindikasikan terdapat heteroskedastisitas dalam model. Berikut ditampilkan hasil output uji Glejser dengan menggunakan SPSS 17.0

H0 : tidak terdapat heteroskedastisitas Hipotesis statistik:

H1 : terdapat heteroskedastisitas

α : 5%

Asumsi homoskedastisitas terpenuhi jika uji Glejser berada pada tingkat signifikansi > α yang

telah ditetapkan. Statistik uji :

Tolak H0 jika p-value (signifikansi) < α , terima dalam hal lainnya. Dengan menggunakan software SPSS 17.0 diperoleh hasil outpun uji Glejser sebagai berikut.

Tabel 4.4 Uji Glejser Cofficientsa

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .351 .052 6.737 .000

ROA -.473 .322 -.170 -1.468 .146

Current Ratio 1.306E-9 .000 .019 .096 .923

Working Capital -1.870E-8 .000 -.194 -1.007 .317

a. Dependent Variable: AbsUi

Hasil outpun SPSS di atas menunjukkan nilai signifikan yang tinggi yaitu ROA, current ratio, working capital masing-masing mrmiliki nilai signifikansi 0,146 , 0,923, dan 0,317 yang kesemuanya lebih besar dari nilai α =

0,05. Hal ini berarti bahwa H0 diterima dan dapat disimpulkan secara uji statistik tidak terdapat heteroskedastisitas dalam model ini atau dengan kata lain semua variabel independen yang terdapat dalam model ini memiliki sebaran varian yang sama / homogen.

4.2.2.4. Uji Autokorelasi

bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada tidaknya autokorelasi, namun dalam penelitian ini akan diuji dengan Durbin-Watson.

H0 : ρ = 0 Tidak terdapat otokorelasi Uji Hipotesis :

H1 : ρ≠ 0 Terdapat otokorelasi

H1 : ρ > 0 Terdapat otokorelasi positif

H1 : ρ < 0 Terdapat otokorelasi negatif Statistik Uji :

Kriteria Uji :

a. Bila dU < d < 4 – dU , maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi.

b. Bila d < dL , maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

c. Bila d > 4-dL , maka koefisisen autokorelasi <0, berarti terjadi autokorelasi negatif.

d. Bila dU < d < dL atau 4-dU < d < 4-dL , maka hasilnya tidak dapat disimpulkan

Dimana

d : Nilai Durbin Watson hitung

dU : Nilai batas atas / upper Durbin Watson tabel dL : Nilai batas bawah / lower Durbin Watson tabel Dengan menggunakan software SPSS 17.0 diperoleh hasil outpun uji Durbin-Watson sebagai berikut.

Tabel 4.5 Uji Autokorelasi Model Summaryb

Nilai DWhitung sebesar 1,757 akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, jumlah sampel 75 dan jumlah variabel independen 3, maka di tabel Durbin-Watson akan diperoleh nilai : 1,7092

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .721a .519 .499 .4757346125 1.757

a. Predictors: (Constant), Working Capital, ROA, Current Asset

n k = 3

Oleh karena nilai DWhitung lebih besar dari batas atas 1,7092 dan lebih kecil dari 4-dU

= 4 - 1,7092=2,2908, atau :

dU < d < 4 – dU 1,7092 < 1,757 < 2,2908

Maka dapat disimpulkan tidak terdapat autokorelasi positif dan negatif pada model.

4.2.3. Model Persamaan Regresi

Penafsiran model regresi dengan menggunakan regresi linier berganda dilakukan untuk mencari pengaruh antara variabel independen profitabilitas (ROA), likuiditas (current ratio), modal kerja (working capital) dan variabel dependen struktur modal (DER). Model persamaan regresi untuk kasus tersebut dapat disajikan sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + εi Dimana :

Y : DER sebagai variabel dependen α : konstanta

β1 - β3 : koefisien regresi variabel dependen

X2 : Current Ratio X3 : Working Capital

εi : error

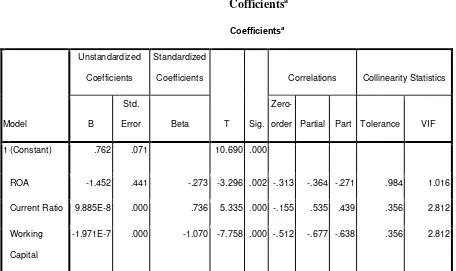

Tabel 4.6 Analisis Regresi

Cofficientsa

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .762 .071 10.690 .000

ROA -1.452 .441 -.273 -3.296 .002

Current ratio 9.885E-8 .000 .736 5.335 .000

Working Capital -1.971E-7 .000 -1.070 -7.758 .000

a. Dependent Variable: DER

Berdasarkan table diatas dapat disusun sebuah persamaan regresi yaitu:

Y = 0,762 - 1,452 X1 + 9,885 X2 – 1,971 X3

a. a = 0,762

menyatakan bahwa jika nilai X1 (ROA), X2 (current ratio), dan X3 (working capital) adalah nol, maka debt to equity rqtio yang terjadi adalah sebesar 0.762.

b. β1 = -1,452

Nilai koefisien regresi β1 bertanda negatif ini menunjukkan bahwa profitabilitas (ROA) berbanding terbalik terhadap struktur modal (DER) dimana setiap adanya perubahan variabel X1 (ROA) meningkat satu satuan. Maka nilai 1% akan memberikan penurunan kontribusi terhadap perubahan DER sebesar -1,452 dengan asumsi variabel lain tetap.

c. β2 = 9,885

Nilai koefisien regresi β2 ini menunjukkan bahwa setiap perubahan variabel X2 (current rasio) meningkat satu satuan. Maka 1% akan memberikan peningkatan kontribusi terhadap perubahan DER sebesar 9,885 dengan asumsi variabel lain tetap. d. β3 = 1,971

4.2.4. Koefisien Determinasi

Tabel 4.7 Koefisien Determinasi

Model Summaryb

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .721a .519 .499 .4757346125

a. Predictors: (Constant), Working Capital, ROA, Current Rasio

b. Dependent Variable: DER

Hasil uji determinan pada Tabel 4.7 dapat di simpulkan sebagai berikut :

a. Nilai R = 0,721

Nilai R menerangkan tingkat hubungan antar variabel-variabel independen (X) dengan variabel-variabel dependen (Y). Dari hasil olahan data diperoleh nilai koefisien korelasi sebesar 0,721 atau 72,1 % artinya hubungan antara variabel X (ROA, current ratio dan Working Capital) terhadap variabel Y (DER) dalam kategori kuat.

b. Adjusted R Square = 0,499

kerja (working capital). Sedangkan sisanya 48.1% dipengaruhi oleh faktor-faktor lain di luar DER.

c. Standard Error of Estimate = 0,4757

Standard Error of Estimate atau standar deviasi digunakan untuk mengukur nilai variasi dari nilai yang diprediksi. Standar deviasi dalam penelitian adalah sebesar 0,4757

4.2.5. Uji t (Uji Secara Parsial)

Pengujian ini dilakukan untuk mengetahui apakah hipotesis X1 (profitabilitas), X2 (likuiditas), dan X3 (modal kerja) yang diajukan diterima atau ditolak dengan menggunakan statistik T terhadap Y (struktur modal) (dengan menggunakan uji secara parsial. Bentuk pengujiannya adalah:

a. H

0 : bi= 0, artinya tidak terdapat pengaruh signifikan dari variabel bebas secara parsial terhadap variabel terikat.

b. H

1 : bi ≠ 0, artinya terdapat pengaruh signifikan dari variabel bebas secara parsial terhadap variabel terikat.

tingkat signifikansi di bawah 0,05 maka H0 ditolak dan Ha diterima. Dan dalam kriteria negatif, H0 diterima apabila t hitung > t tabel, Ha diterima apabila t hitung < t tabel.

Tabel 4.8 Hasil Uji t Coefficientsa

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .762 .071 10.690 .000

ROA -1.452 .441 -.273 -3.296 .002

Current Ratio 9.885E-8 .000 .736 5.335 .000

Working Capital -1.971E-7 .000 -1.070 -7.758 .000

a. Dependent Variable: DER

Sumber: : Hasil Pengolahan SPSS 17.0

Berdasarkan Tabel 4.8 hasil olahan data dari model SPSS, maka dapat disimpulkan hasil signifikansi atau pengaruh variabel-variabel independen terhadap variabel-variabel dependen sebagai berikut : a. Hasil uji X1 yaitu profitabilitas (ROA) terhadap Y yaitu struktur