NETA SUSILANTINO

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia

Jl. Dipatiukur No. 112-116 Bandung 40132

ABSTRACT

The phenomena relating to asymmetry information on companies BNBR year 2008, the company is not doing the disclosure of information financial reports to the public. While the firm size on companies UNSP suspected of committing manipulation report their financial year 2008.

The method use in this research is the analytical descriptive method with the quantitative approach and to find out The Influence of Asymmetry Information and Firm Size on Earnings Management used statistic test. The statistic test that used in this research is Pearson’s correlation, determination coefficient, hypothesis testing, and also the application of SPSS 21.0 for windows that was used to strengthening the calculation manually.

Based of the calculation of the correlate coefficient was obtained, assuming that the relation of the Asymmetry information and Firm Size on Earnings Management has very strong relation and unidirectional. The Influence Asymmetry Information on Earnings Management is 16,84%, While Influence Firm Size on Earning Management is 44,61%.. The t test product showed that the Asymmetry information and Firm Size has a significant influence on Earnings Management or in other words the hypothesis by researcher means that The Influence of the Asymmetry Information and Firm Size on Earnings Management was proofed.

Key Words: Asymmetry Information, Firm Size, Earnings Management

I. Pendahuluan 1.1 Latar Belakang

Laporan keuangan merupakan salah satu sumber informasi penting yang digunakan oleh investor dalam menilai kinerja perusahaan yang go public. Laporan keuangan harus mampu menyajikan informasi yang relevan agar dapat dipergunakan oleh investor untuk pengambilan keputusan investasinya menggunakan informasi. Salah satu informasi yang banyak dipergunakan adalah inforamsi akuntansi, terutama informasi yang berasal dari laporan keuangan.

Dalam suatu laporan keuangan perusahaan, laba merupakan salah satu informasi potensial yang sangat penting baik untuk pihak internal perusahaan maupun pihak eksternal perusahaan, namun informasi laba tidak selamanya akurat. Laba yang dihasil perusahaan dari kegiatan usahanya merupakan salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan, dimana laba tersebut diukur dengan dasar akrual.

manajemen laba. Adanya asimetri informasi mendorong manajer untuk menyajikan informasi yang tidak sebenarnya terutama jika informasi trsebut berkaitan dengan pengukuran kinerja manajer. Kualitas laporan keuangan juga akan mencerminkan tingkat manajemen laba (Richardson, 1998).

Selain asimetri informasi, faktor lain yang mempengaruhi manajemen laba yaitu ukuran perusahaan. Ukuran perusahaan merupakan nilai menunjukan besar kecilnya perusahaan. Terdapat dua pandangan tentang bentuk hubungan ukuran perusahaan dan manajemen laba. Pandangan pertama menyatakan bahwa ukuran perusahaan memiliki hubungan positif dengan manajemen laba, karena perusahaan besar memiliki aktivitas operasional yang lebih kompleks dibandingkan perusahaan kecil, sehingga lebih memungkinkan untuk melakukan manajemen laba. Pandangan kedua menyatakan ukuran perusahaan memiliki hubungan negative dengan manajemen laba. Perusahaan yang berukuran besar memiliki kecenderungan melakukan tindakan manajemen laba yang lebih kecil dibanding perusahaan berukuran kecil. Hal ini dikarena perusahaan besar dipandang lebih kritis oleh pemegang saham dan pihak luar sehingga perusahaan besar mendapatkan tekanan yang lebih kuat untuk menyajikan pelaporan keuangan yang kredible (Marihot dan Setyawan, 2007).

Berdasarkan uraian yang telah dipaparkan dari kasus yang diatas, maka penelitian ini diberi judul “Pengaruh Asimetri Informasi Dan Ukuran Perusahaan Terhadap Manajemen

Laba”.

1.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian mengenai pengaruh asimetri informasi dan ukuran perusahaan terhadap manajemen laba adalah :

1. Seberapa besar pengaruh Asimetri Informasi terhadap Manajemen Laba. 2. Seberapa besar pengaruh Ukuran Perusahaan terhadap Manajemen Laba. 1.3 Kegunaan Penelitian

1.3.1 Kegunaan Praktis 1. Investor

Bagi para investor diharapkan dapat memberikan informasi dan memberikan kontribusi bagi perkembangan ilmu pengetahuan terutama penelitian yang berkaitan dengan asimetri informasi, ukuran perusahaan, khususnya manajemen laba.

2. Perusahaan

Bagi Pihak manajemen perusahaan, memberikan masukan dalam mencermati perilaku manajemen dalam aktivitas manajemen laba yang berkaitan dengan asimetri informasi dan ukuran perusahaan.

1.3.2 Kegunaan Akademis 1. Penulis

Penelitian ini berguna sebagai salah satu syarat kelulusan Sarjana Strata Satu sekaligus untuk mengembangkan pengetahuan dan mendapatkan pengalaman serta mengetahui permasalahan yang terjadi di perusahaan.

2. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh asimetri informasi dan ukuran perusahaan terhadap Manajemen Laba.

3. Bagi Peneliti Lain

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Menurut Rahmawati (2012:9) asimetri informasi merupakan “Masalah komunikasi dari perusahaan kepada investor-investor luar”.

Rumus perhitungan asimetri informasi menurut Benardi, 2008. SPREAD = {(Askit– Bidit)/(Askit+ Bidit)/2)}x100

Keterangan :

SPREAD = Selisih harga seat ask dengan harga bid perusahaan yang terjadi pada t Askit = Harga ask tertinggi saham perusahaan i yang terjadi pada hari t

Bidit = Harga bid terendah saham perusahaan i yang terjadi pada hari t

2.1.2 Ukuran Perusahaan

2.1.2.1 Definisi Ukuran Perusahaan

Menurut Hartono (2008:254) pengertian ukuran perusahaan adalah

“Besar kecilnya perusahaan dapat diukur dengan total aktiva/besar harta perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva”.

Menurut Harahap (2002:307) dalam menganalisis ukuran perusahaan dapat dirumuskan sebagai berikut:

2.1.3 Manajemen Laba

2.1.3.1 Definisi Manajemen Laba

Menurut Charless W.Mulford dan Eugene E. Comiskey (2010:4) mendefinisikan manajemen laba sebagai berikut:

“Manajemen laba adalah memanipulasi akuntansi dengan tujuan menciptakan kinerja perusahaan agar terkesan lebih baik dari yang sebenarnya”.

Rumus perhitungan manajemen laba :

Keterangan :

TA = Total akrual

NI = Laba bersih (Net income)

CFO = Arus kas dari operasi (Cash flow from operation) Secara formal perhitungannya adalah sebagai berikut:

Keterangan:

DAC PT : Discretionary accruals pada periode tes

TAC PT : Total accruals pada periode tes

SalesPT : Penjualan pada periode tes

TAC PD : Total accruals pada periode dasar

2.2.1 Pengaruh Asimetri Informasi dengan Manajemen Laba Menurut Sri Sulistyanto (2008:84) menyatakan bahwa :

“Tingkat pengungkapan perusahaan dipengaruhi oleh asimetri informasi yang terjadi dipasar. Semakin tinggi asimetri informasi akan membuat tingkat pengungkapan yang dilakukan perusahaan semakin rendah. Artinya, semakin tinggi asimetri informasi akan membuat manajer semakin leluasa untuk mengatur informasi apa saja yang harus diungkapkan, disembunyikan, ditunda atau diubah. Upaya semacam ini disebut dengan manajemen laba”.

Menurut Putu Adi Putra, Ni Kadek Sinarwati dan Nyoman Ari Surya Darmawan (2014) menyatakan bahwa:

“Asimetri informasi berpengaruh positif signifikan terhadap manajemen laba. Dimana jika asimetri informasi mengalami peningkatan maka manajemen laba juga akan mengalami peningkat dan begitu juga sebaliknya”.

2.2.2 Pengaruh Ukuran Perusahaan dengan Manajemen Laba Menurut Sri Sulistyanto (2007:208) menyatakan bahwa:

“Perusahaan besar akan lebih diperhatikan oleh pihak luar dibandingkan perusahaan -perusahaan yang lebih kecil. Para manager yang mengelola -perusahaan besar tidak termotivasi untuk melakukan rekayasa dalam laporan keuangannya dan memilih untuk mengutamakan kepentingan pemegang saham, sedangkan perusahaan kecil lebih leluasa untuk mengubah laporan keuangannya karena kurangnya perhatian dari pihak luar”.

Menurut Desmiyawati, Nasrizal dan Yessi Fitriana (2009) menyatakan bahwa:

“Ukuran perusahaan berpengaruh positif signifikan terhadap manajemen laba, artinya bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih besar untuk melakukan perataan laba dibandingkan dengan perusahaan kecil. Hal ini disebabkan oleh biaya politik yang lebih besar akibat profitabilitas perusahaan yang tinggi sehingga dapat menarik perhatian media dan konsumen”.

2.3 Hipotesis Penelitian

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Berdasarkan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut :

H1: Asimetri Informasi berpengaruh terhadap manajemen laba H2: Ukuran Perusahaan berpengaruh terhadap manajemen laba III. METODOLOGI

3.1 Metode Pendekatan

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif

3.2Operasionalisasi Variabel

Dalam penelitian ini menjadi variabel independen atau variabel bebas adalah asimetri informasi (X1) dan ukuran perusahaan (X2). Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat adalah manajemen laba (Y).

3.3 Sumber Data

Data yang digunakan pada perusahaan group bakrie yang dipublikasikan di Bursa Efek Indonesia, berupa catatan atas laporan keuangan selama 6 tahun yaitu dari tahun 2008 sampai dengan tahun 2013.

Penelitian ini dilakukan pada 5 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2008-2013. Untuk memperoleh data dan informasi yang dibutuhkan dalam penyusunan penelitian ini, penulis melakukan penelitian yang terkait dengan data laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia periode 2008-2013. Pengambilan data diperoleh melalui Indonesian Stock Exchange (IDX) Kota Bandung yang beralamat di Jalan Veteran No.10 telepon: (022) 4214349 Fax: (022) 4214359 Email: pipm.bandung@idx-pipm.net. 3.4.3.2 Waktu Penelitian

Penelitian ini di mulai pada bulan Maret 2015 sampai Juli 2015. Dalam melakukan penelitian ini, peneliti membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian.

3.5 Metode Pengumpulan Data

1. Penelitian Lapangan (Field Research)

Yaitu pengumpulan data secara langsung pada perusahaan yang menjadi objek dalam penelitian. Adapun teknik yang digunakan dalam penelitian lapangan adalah:

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang dilaksanakan dengan tanya jawab antara penulis dengan pihak yang ada kaitannya dengan masalah yang diteliti, yaitu Asimetri Informasi dan Ukuran Perusahaan terhadap Manajemen Laba .

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan ini ialah pengumpulan data dengan cara mempelajari berbagai literatur, buku, hasil penelitian yang sejenis dan media lain yang mempunyai kaitan dengan masalah yang akan di teliti.

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut: 1. Uji Asumsi Klasik

a. Uji Normalitas

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal b. Uji Multikolinieritas

Untuk mendekteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah dengan melihat:

a. nilai tolerance dan lawannya b. variance inflantion factor (VIF) c.Uji Heteroskedastisitas

2. Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen Y dan variabel independen X1 dan X2.

Persamaan analisis regresi linear berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Keterangan :

Y = Manajemen Laba

Α = Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1, X2= 0)

β1 = Koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila

variabel bebas X2diangap konstan.

β2 = Koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila

variable bebas X1diangap konstan.

X1 = Asimetri Informasi

X2 = Ukuran Perusahaan

3. Analisis Koefisen Korelasi Pearson

Analisis koefisen korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan variabel terikat (Y). Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukan arah hubungan antara variable dependen dengan variabel independen selain mengukur kekuatan hubungan. Menurut Umi Narimawati (2011:49) pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Keterangan :

Keterangan :

Kd = Koefisien Determinasi r2 = Koefisien Korelasi 3.6.2 Uji Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent yaitu asimetri informasi dan ukuran perusahaan manajemen laba sebagai variabel dependen.

Langkah-langkah dalam analisisnya sebagai berikut : 1. Penetapan Hipotesis

A. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a. Hipotesis parsial antara variabel bebas asimetri informasi terhadap variabel terikat manajemen laba.

Ho : Tidak terdapat pengaruh yang signifikan asimetri informasi terhadap Laba manajemen laba.

Ha : Terdapat pengaruh yang signifikan asimetri informasi terhadap manajemen laba.

b. Hipotesis parsial antara variabel ukuran perusahaa terhadap variabel terikat manajemen laba. Ho : Tidak terdapat pengaruh yang signifikan ukuran perusahaan terhadap manajemen laba. Ha : Terdapat pengaruh yang signifikan ukuran perusahaan terhadap manajemen laba. c. Hipotesis secara keseluruhan antara variabel bebas asimetri informasi dan ukuran perusahaan

terhadap variabel terikatmanajemen laba.

Ho : Tidak terdapat pengaruh yang signifikan asimetri informasi dan ukuran perusahaan terhadap variabel terikatmanajemen laba.

Ha : Terdapat pengaruh yang signifikan asimetri informasi dan ukuran perusahaan terhadap variabel terikatmanajemen laba.

B. Hipotesis Statistik

Ho1 : β1 = 0 : Tidak terdapat pengaruh yang signifikan Asimetri Informasi terhadap Manajemen Laba.

Ha1 : β1 ≠ 0 : Terdapat pengaruh yang signifikan Asimetri Informasi terhadap Manajemen Laba . Ho2 : β2 = 0 : Tidak terdapat pengaruh yang signifikan Ukuran Perusahaan terhadap Manajemen Laba.

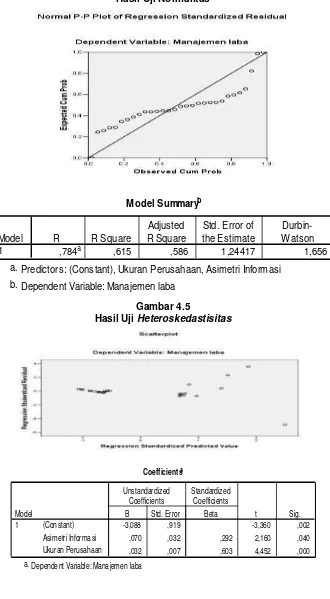

4.1.2.2.1 Uji Normalitas

Berdasarkan pada normal p-plot residual terlihat bahwa residual berdistribusi secara normal. Hal ini terlihat dari data yang menyebar dekat dari diagonal atau mengikuti arah garis diagonal. Jadi dapat disimpulkan model regresi memenuhi asumsi normalitas residual.

4.1.2.2.2 Uji Autokorelasi

Berdasarkan grafik hasil penelitian di atas terlihat bahwa distribusi data tidak membentuk pola-pola tertentu, serta tersebar di atas dan di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa model regresi ini tidak terdapat gejala heteroskedastisitas. Atau dengan kata lain, model regresi telah memenuhi asumsi homoskedastisitas.

4.1.2.2.4 Uji Multikolinieritas

Hasil diatas menunjukkan bahwa nilai VIF masing-masing variabel bebas jauh di bawah 10, yakni asimetri informasi = 1,284 dan ukuran perusahaan = 1,284. Maka dapat disimpulkan bahwa tidak terdapat multikolinieritas antar variabel bebas dalam model regresi.

4.1.2.3 Persamaan Regresi Linier Berganda

Dari output di atas diketahui nilai kontstanta dan koefisien regresi sehingga dapat dibentuk persamaan regresi linier berganda sebagai berikut:

Y = -3,088+ 0,070X1+ 0,032 X2

Persamaan di atas dapat diartikan sebagai berikut:

b0 = -3,088 artinya jika variabel asimetri informasi dan variabel ukuran perusahaanbernilai nol

(0), maka variabel manajemen laba akan bernilai -3,088 satuan.

b1 = 0,070 artinya jika Asimetri Informasi meningkat sebesar satu satuan dan variabel lainnya

konstan, maka variabel manajemen laba akan meningkatsebesar 0,070 satuan.

b2 = 0,032artinya jika Ukuran Perusahaan meningkat sebesar satu satuan dan variabel lainnya

konstan, maka variabel manajemen laba akan meningkatsebesar 0,032 satuan. 4.1.2.4 Analisis Korelasi

A. Analisis korelasi parsial antara Asimetri Informasi dengan Manajemen Laba apabila Ukuran Perusahaan dianggap konstant.

Nilai korelasi yang diperoleh antara Asimetri Informasi dengan Manajemen Laba apabila Ukuran Perusahaan dianggap konstant.sebesar 0,576 dan masuk dalam kategori sedang positif. Artinya asimetri informasi terjadi melakukan manajemen laba yang dilakukan oleh manajemen. B. Analisis korelasi parsial antara Ukuran Perusahaan dengan Manajemen Laba apabila

Asimetri Informasi dianggap konstant.

Nilai korelasi yang diperoleh antara Ukuran Perusahaan dengan Manajemen Laba Pada Saat Asimetri Informasi dianggap konstant sebesar 0,740 dan masuk dalam kategori kuat positif. Jika Ukuran Perusahaan semakin besar maka manajemen akan melakukan manajemen laba. 4.1.2.5 Analisis Koefisien Determinasi

Dengan demikian, maka diperoleh nilai KD sebesar 61,5% yang menunjukkan arti bahwa Asimetri Informasi dan Ukuran Perusahaan memberikan pengaruh simultan (bersama-sama) sebesar 61,5% terhadap Manajemen Laba. Sedangkan sisanya sebesar 38,5% dipengaruhi oleh faktor lain yaitu leverage dan kualitas audit.

4.1.2.6 Pengujian Hipotesis Parsial (Uji t)

Pengujian hipotesis variabel Asimetri Informasi

H0 : Asimetri Informasi tidak berpengaruh signifikan terhadap Manajemen Laba.

H1 : Asimetri Informasi berpengaruh signifikan terhadap Manajemen Laba.

Tingkat signifikan (α) sebesar 5%, dan derajat kebebasan (v) = 27 = (n – (k+1)) didapat nilai ttabel 2,052.

Dari output SPSS diatas diperoleh nilai thitung untuk X1 sebesar 2,160 dan ttabel 2,052.

Dikarenakan nilai thitung> ttabel, maka H0 ditolak dan H1 diterima, artinya Asimetri Informasi

berpengaruh signifikan terhadap Manajemen Laba.

Pengujian hipotesis variabel Ukuran Perusahaan

H0 : Ukuran Perusahaan tidak berpengaruh signifikan terhadap Manajemen Laba.

H1 : Ukuran Perusahaan berpengaruh signifikan terhadap Manajemen Laba.

Tingkat signifikan (α) sebesar 5%, dan derajat kebebasan (v) = 27= (n – (k+1)) di dapat nilai ttabel 2,052

Dari output SPSS diatas diperoleh nilai thitung untuk X2 sebesar 4,452 dan ttabel 2,052.

Dikarenakan nilai thitung > ttabel, maka H0 ditolak dan H1diterima, artinya Ukuran Perusahaan

berpengaruh signifikan terhadap Manajemen Laba. 4.2 Pembahasan

4.2.1 Pengaruh Asimetri informasi terhadap Manajemen Laba

Hasil dari pengujian hipotesis menyatakan bahwa asimetri informasi berpengaruh signifikan terhadap manajemen laba, besarnya pengaruh asimetri informasi terhadap manajemen laba adalah 16,84% dan sisanya sebesar 83,16%. Hubungan asimetri informasi terhadap manajemen laba menunjukan hubungan yang sedang dan bertanda positif.

4.2.2 Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Hasil dari pengujian hipotesis menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap manajemen laba, besarnya pengaruh ukuran perusahaan terhadap manajemen laba adalah 44,61% dan sisanya sebesar 55,39%. Hubungan ukuran perusahaan terhadap manajemen laba mununjukan hubungan yang kuat dan bertanda positif.

V. KESIMPULAN DAN SARAN 5.2 Saran

5.2.2 Kegunaan Secara Akademis 1. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya, sebaiknya untuk penelitian selanjutnya tidak hanya menggunakan variabel dengan Asymetri Informasi, Ukuran perusahaan saja, tetapi dapat juga digunakan varibel lain, serta memperluas periode Penelitian

2. Bagi Pengembangan Ilmu

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Kencana, Jakarta

Arikunto, Suharsimi. 2006. Prosedur Penelitian : Suatu Pendekatan Praktik. Jakarta: Asdi Mahasatya.

Benardi, K. Meliana dan Assih, Sutrino. 2008. Faktor-faktor yang Mempengaruhi LuasPengungkapan dan Implikasinya terhadap Asimetri Informasi. Simposium Nasional Akuntansi XII.

Chan K. Chan L.K. Jegadesh N and Lakonishok J. 2001. Earning Quality and Stock Return. NBER Working Paper Series.

Clapham Ronald. 2007 . Pengusaha Kecil dan Menengah di Asia Tenggara. Jakarta.

Desmiyawati, Nasrizal dan Yessi Fitriana. 2009. Pengaruh Asimetri Informasi dan Ukuran Perusahaan terhadap Praktik Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI. Pekbis Jurnal. Vol: 1. No: 3. Hal: 180-189.

Dini Tri Wardani dan Masodah. 2011. Pengaruh Asimetri Informasi, Struktur KepemilikanManajerial dan Leverage terhadap Praktik Manajemen Laba Dalam Industri Perbankan di Indonesia. ISSN: 1858-2559. Vol. 4 Oktober 2011.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Edisi Ketiga. Badan Penerbit Universitas Diponegoro: Semarang

Gujarati, Damodar. 2003. Basic Econometrics. Fourth Edition. New York: MC. Graw-Hill Inc. Jakarta: Erlangga.

Gumanti, Tatang Ari. 2000. Earning Management: Suatu Telaah Pustaka. Jurnal Akuntansi dan Keuangan. Vol. 4. No. 2. Hal. 104-115.

Harahap, Sofyan Syafri. 2002. Akuntansi Aktiva Tetap. Bumi Aksara: Jakarta.

Hair Joseph F. et. Al. 2006 Multi Variate Data Analysis. 5th edition. Jakarta: Gramedia Pustaka Utama.

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Kelima. BPFE. Yogyakarta.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta : Raja GrafindoPersada.

Komalasari, Puput T. 2011. Asimetri Informasi dan Cost of Equity Capital. Simposium Nasional Akuntansi III.

Lodovicus Lasdi. 2013. The Effect Information Asymmetry on Earning Management Through Accrual and Real Activities During Global Financial Crisis. Journal of Economics, Business and Accountancy Ventura. Vol. 16. No. 2. Hal. 325-338.

Marihot, Nasution m dan Setyawan, Doddy. 2007. Pengaruh Corporate Governance terhadap Manajemen Laba di Industri Perbankan Indonesia. Makasar: Simposium Nasional Akuntansi X.

Mulford, Charless W. dan Eugene E. Comiskey. 2010. Deteksi Kecurangan Akuntansi The Financial Numbers Game, Jakarta: PPM Manajemen.

Moh. Nazir, 2003, Metode Penelitian, Cetakan Kelima, Jakarta, Ghalia Indonesia.

Putu Adi Putra, Ni Kadek Sinarwati dan Nyoman Ari Surya Darmawan. 2014. Pengaruh Asimetri Informasi dan Ukuran Perusahaan terhadap Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di BEI. Vol: 2. No: 1.

Rahmawati, dkk., 2006. Pengaruh Asimetri Informasi Terhadap Praktek Manajemen Laba Pada Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta, Padang: Simposium Nasional Akuntansi 9.

Rahmawati. 2012. Teori Akuntansi Keuangan: Dilengkapi dengan Hasil Penelitian Empiris di Indonesia. Edisi Pertama. Yogyakarta. Graha Ilmu.

Richardson, V. J. 1998. Information Asymmetry and Earning Management: Some Evidence. http/www.ssrn.com.

Samira Rahmani dan Mir Askari Akbari. 2013. Impact of Firm Size and Capital Structure on Earning Management. ISSN: 2307-3071. Vol. 01. Issue. 17. Hal. 59-71.

Scott, William R. 2009. Financial Accounting Theory. Fourth Edition. USA Prentice Hall Inc. Setiawati, L. dan Naim. 2000. Manajemen Laba. Jurnal Ekonomi dan Bisnis Indonesia. Vol: 15.

No: 4. Hal: 424-441.

Bandung : Alfabeta.

Sri Sulistyanto. 2008. Manajemen Laba Teori dan Model Empiris, Grasindo: Jakarta. Sri Sulistyanto. 2007. Manajemen Laba Teori dan Model Empiris, Grasindo: Jakarta.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi Narimawati. 2011. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah Jakarta: Penerbit Genesis. www.idx.co.id

www.icamel.id

Model Summaryb

,784a ,615 ,586 1,24417 1,656

Model

,784 ,615 ,586 1,24417 1

Predic tors: (Constant), Ukuran Perusahaan, Asimetri Informasi

a.

Dependent Variable: Manajemen laba b.

Hasil Korelasi Parsial Asimetri Informasi dengan Manajemen Laba Pada Saat Ukuran Perusahaan dianggap konstant.

Correlation is significant at the 0.01 level (2-tailed). **.

Hasil Korelasi Parsial Ukuran Perusahaan dengan Manajemen Laba Pada Saat Asimetri Informasi dianggap konstant

2.1 Kajian Pustaka

Kajian pustaka ini berisikan mengenai landasan teori yang akan digunakan

sebagai acuan dasar teori dan analisis bagi topik penelitian ini yang membahas.

2.1.1 Asimetri Informasi

2.1.1.1 Definisi Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki

akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar

perusahaan. Menurut Rahmawati (2012:9) asimetri informasi merupakan

“Masalah komunikasi dari perusahaan kepada investor-investor luar”.

Menurut Scott (2009:7), menyatakan bahwa asimetri informasi yaitu:

“Beberapa pihak yang terlibat dalam transaksi mungkin memiliki keunggulan

informasi melebihi yang lain”.

Dari teori yang diungkapkan diatas dapat disimpulkan bahwa asimetri

informasi merupakan sebuah konsep yang paling penting dalam teori akuntansi

keuangan. Karena hal ini berhubungan dengan keputusan investasi yang dilakukan

oleh investor, karena dengan adanya asimetri informasi mengakibatkan investor

memiliki informasi yang berbeda. Contohnya saat salah satu investor memiliki

informasi yang lebih sedikit maka dia kekurangan informasi sehingga

mempengaruhi keputusan investasi yang akan diambilnya dan sebaliknya saat dia

menguntungkan baginya. Oleh karena itu adanya perbedaan informasi yang

diperoleh dapat merugikan investor.

2.1.1.2 Jenis-jenis Asimetri Informasi

Menurut Scott (2009:13-15), terdapat 2 (dua) macam asimetri informasi

yaitu :

1. Adverse Selection (Pilihan yang merugikan)

Adverse selection adalah jenis informasi yang diperoleh antara satu pihak dan lainnya berbeda ketika akan atau melangsungkan suatu transaksi bisnis. Adverse selection ini timbul karena manajer perusahaan dan orang dalam (insider) lain yang mengetahui lebih banyak mengenai kondisi terkini dan prospek mendatang dari suatu perusahaan dari para investor sebagai pihak luar.

2. Moral Hazard (Penyimpangan perilaku)

Moral hazard adalah jenis informasi dimana satu pihak dapat mengamati tindakan pihak lain sedangkan pihak lainnya tidak dapat mengamati. Moral hazard timbul karena adanya pemisahaan kepemilikan dan pengendalian yang merupakan karakter sebagai besar entitas bisnis besar.

2.1.1.3 Indikator Asimetri Informasi

Dalam melakukan pengukuran terhadap asimetri informasi, penulis

menggunakan proksi bid-ask spreed. Bid-ask spreed adalah selisih dari harga bid

dan ask sehingga disebut bid-ask spreed.

Dalam penelitian ini asimetri informasi diukur menggunakan bid-ask

spread yang merupakan salah satu ukuran dalam likuiditas yang mengukur

asimetri informasi antara manajemen laba dan pemegang saham perusahaan.

Dimana asimetri informasi dapat dilihat dari harga saat ask dengan harga

bid saham perusahaan atau selisih harga jual dengan harga beli saham perusahaan

SPREAD = {(Askit– Bidit)/(Askit+ Bidit)/2)}x100

Keterangan :

SPREAD = Selisih harga seat ask dengan harga bid perusahaan yang terjadi pada t

Askit = Harga ask tertinggi saham perusahaan i yang terjadi pada hari t

Bidit = Harga bid terendah saham perusahaan i yang terjadi pada hari t

2.1.1.4 Teori Bid Ask Spread

Jika seorang investor ingin membeli atau menjual suatu saham atau

sekuritas lain di pasar modal, dia biasanya melakukan transaksi melalui

broker/dealer yang memiliki spesialisasi dalam sekuritas. Broker/dealer inilah

yang siap untuk menjual pada investor untuk harga ask jika investor ingin

membeli suatu sekuritas. Jika investor sudah mempunyai suatu sekuritas dan ingin

menjualnya, maka broker/dealer ini yang akan membeli sekuritas dengan harga

bid. Perbedaan antara harga bid dan harga ask adalah spread. Jadi, bid-ask spread

merupakan selisih harga beli tertinggi bagi broker/dealer bersedia untuk membeli

suatu saham dan harga jual dimana broker/dealer bersedia untuk menjual saham

tersebut (Restuwulan, 2013).

Penggunaan bid ask spread sebagai proksi dari asimetri informasi menurut

Komalasari (2001) dalam Wisnumurti (2010) dikarenakan dalam mekanisme

pasar modal, pelaku pasar modal juga menghadapi masalah keagenan. Partisipan

pasar saling berinteraksi di pasar modal guna mewujudkan tujuannya yaitu

membeli atau menjual sekuritasnya, sehingga aktivitas yang mereka lakukan

dipengaruhi oleh informasi yang diterima baik secara langsung (laporan publik)

daya pikir terbatas terhadap persepsi masa depan dan menghadapi potensi

kerugian ketika berhadapan dengan informed traders. Hal inilah yang

menimbulkan adverse selection yang mendorong dealers untuk menutupi

kerugian dari pedagang terinformasi dengan meningkatkan spreadnya terhadap

pedagang likuid. Jadi dapat dikatakan bahwa asimetri informasi yang terjadi

antara dealer dan pedagang terinformasi tercermin pada spread yang

ditentukannya (Komalasari, 2011).

2.1.2 Ukuran Perusahaan

2.1.2.1 Definisi Ukuran Perusahaan

Ukuran perusahaan merupakan tolak ukur bagi suatu perusahaan untuk

menentukan kapasitas perusahaan yang dimilikinya, apakah termasuk perusahaan

besar atau kecil. Ukuran perusahaan dapat diukur dengan melihat keseluruhan

total aktiva yang dimiliki perusahaan tersebut.

Menurut Hartono (2008:254) pengertian ukuran perusahaan adalah

“Besar kecilnya perusahaan dapat diukur dengan total aktiva/besar harta

perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva”.

Menurut Agus Sartono (2010:249) mengatakan bahwa:

“Perusahaan besar yang sudah well-established akan lebih mudah memperoleh

modal dipasar modal dibandingkan dengan perusahaan kecil. Karena kemudahaan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar

Dari berbagai definisi di atas, maka dapat disimpulkan bahwa ukuran

perusahan merupakan ukuran dari besar atau kecilnya suatu perusahaan yang

dapat dilihat dari berbagai skala dan ukuran perusahaan dapat diukur berdasarkan

pada total aktiva perusahaan.

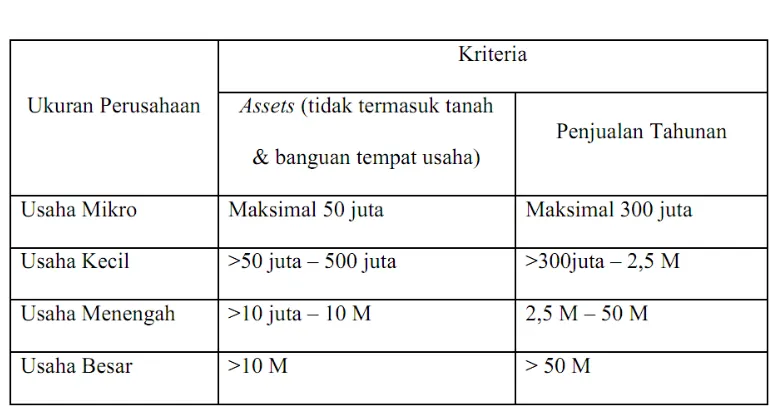

2.1.2.2 Klasifikasi Ukuran Perusahaan

UU No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam 4

kategori yaitu usaha mikro, usaha kecil, usaha menengah dan usaha besar.

Pengklasifikasian ukuran perusahaan tersebut didasarkan pada total aset yang

dimiliki dan total penjualan tahunan perusahaan tersebut.

UU No. 20 Tahun 2008 tersebut mendefinisikan usaha mikro, usaha kecil,

usaha menengah, dan usaha besar sebagai berikut:

1. Usaha mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam undang-undang ini.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

4. Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah, yang meliputi usaha nasional milik negara atau swasta, usaha

Adapun kriteria ukuran perusahaan yang diatur dalam UU No.20 tahun

2008 diuraikan dalam tabel 2.1.

Tabel 2.1

Kriteria Ukuran Perusahaan

Sedangkan menurut Clapham (2007) ukuran perusahaan yang biasa

dipakai untuk menentukan tingkat perusahaan adalah:

1. Tenaga kerja merupakan jumlah pegawai tetap dan honorer yang terdaftar atau bekerja diperusahaan pada suatu saat tertentu.

2. Tingkat penjualan merupakan volume penjualan suatu perusahaan pada suatu periode tertentu.

3. Total utang merupakan jumlah utang perusahaan pada periode tertentu. 4. Total asset yang merupakan keseluruhan asset yang dimiliki perusahaan pada

saat tertentu.

Dalam peraturan yang dibuat oleh Bursa Efek Indonesia, saham yang

dicatatkan dibuat atas dua papan pencatatan, yaitu papan utama dan papan

pengembangan.papan utama ditujukan untuk perusahaan tercatat yang berskala

belum memenuhi syarat pencatatan di papan utama, termasuk perusahaan yang

prospektif namun belum membukukan keuangan.

Peraturan Bursa Efek Indonesia menyebutkan bahwa salah satu syarat

untuk tercatat di papan utama adalah sebagai berikut:

“Berdasarkan Laporan Keuangan Auditan terakhir memiliki Aktiva Berwujud

Bersih (Net Tangible Asset) minimal Rp100.000.000.000,-“.

Hal tersebut menunjukkan bahwa perusahaan berskala besar menurut

peraturan Bursa Efek Indonesia memiliki Aktiva Berwujud Bersih minimal

Rp100.000.000.000.

2.1.2.3 Indikator Ukuran Perusahaan

Menurut Harahap (2002:307) dalam menganalisis ukuran perusahaan

dapat dirumuskan sebagai berikut:

Ukuran Perusahaan dihitung menggunakan Logaritma dari total asset. Hal

ini dikarenakan besarnya total aktiva masing-masing perusahaan berbeda bahkan

mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim,

untuk menghindari data yang tidak normal tersebut maka total asset perlu di

2.1.3 Manajemen Laba

2.1.3.1 Definisi Manajemen Laba

Manajemen laba adalah hal yang sangat kontroversial di dunia akuntan.

Pernyataan umum mengenai apakah manajemen laba baik atau buruk sulit dibuat.

Kebanyakan bergantung pada langkah-langkah yang dilakukan dan motivasi dan

mendasari dilakukannya manajemen laba.

Menurut Islahuzzaman (2012:257) mendefinisikan Manajemen Laba

adalah sebagai berikut :

“Manajemen Laba adalah proses penyusunan laporan keuangan bagi pihak

eksternal sehingga dapat meratakan, menaikkan dan menurunkan laporan laba, dimana manajemen dapat menggunakan kelonggaran penggunaan metode

akuntansi”.

Menurut Kieso (2011: 145) mendefinisikan manajemen laba sebagai

berikut:

“Earning management is often defined as the planned timing of revenues,

expenses, gains, and losses to smooth out bumps in earnings”.

Menurut Sri Sulistyanto (2008:6) Mendefinisikan Manajemen Laba

Sebagai berikut :

“Manajemen laba adalah upaya manajer perusahaan untuk mengintervensi atau

mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk

Menurut Charless W.Mulford dan Eugene E. Comiskey (2010:4)

mendefinisikan manajemen laba sebagai berikut:

“Manajemen laba adalah memanipulasi akuntansi dengan tujuan menciptakan

kinerja perusahaan agar terkesan lebih baik dari yang sebenarnya”.

Sedangkan menurut Irham Fahmi (2012:158) manajemen laba adalah:

“Suatu tindakan yang mengatur laba sesuai dengan yang dikehendaki oleh pihak

tertentu atau terutama oleh manajemen perusahaan (company management)”.

Dari pengertian diatas dapat dikatakan bahwa manajemen laba adalah

suatu penyusunan laporan yang sengaja dilakukan oleh manajemen yang ditujukan

pada pihak eksternal dengan cara meratakan, menaikkan dan menurunkan laporan

laba dengan tujuan menciptakan kinerja perusahaan agar terkesan lebih baik dari

yang sebenarnya dan untuk memperoleh beberapa keuntungan pribadi.

2.1.3.2 Bentuk-Bentuk Manajemen laba

Menurut Sri Sulistyanto (2008:33) ada beberapa bentuk rekayasa laba

yang sering dilakukan pihak manajemen agar laba yang dilaporkan sesuai dengan

yang dikehendaki yaitu:

1. Taking a Bath

2. Income Minimization

3. Income Maximization

4. Income Smoothing

Penjelasan dari bentuk-bentuk manajemen laba diatas adalah sebagai

berikut:

1. Taking a Bath

Disebut juga big baths, bisa terjadi selama periode dimana terjadi tekanan dalam organisasi atau terjadi reorganisasi, misalnya pergantian direksi. Bila teknik ini digunakan maka biaya-biaya yang ada pada periode yang akan datang diakui pada periode berjalan. Ini dilakukan bila kondisi yang tidak menguntungkan tidak bisa dihindari. Akibatnya laba pada periode yang akan datang menjadi tinggi meski kondisi sedang tidak menguntungkan.

2. Income Minimization

Cara ini hampir sama dengan taking a bath namun tidak ekstrim. Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan maksud mengurangi kemungkinan munculnya biaya politis. Kebijakan yang diambil dapat berupa penghapusan barang modal dan aktiva tidak berwujud, pembebanan pengeluaran iklan, serta pembebanan biaya riset.

3. Income Maximization

Maksimalisasi laba bertujuan untuk memperoleh bonus yang lebih besar. Selain itu tindakan ini juga bisa dilakukan untuk menghindari pelanggaran terhadap kontrak hutang jangka panjang.

1. Income Smoothing

Perusahaan cenderung lebih memilih untuk melaporkan trend pertumbuhan laba yang stabil dari pada perubahan laba yang meningkat atau menurun secara drastis. Perataan laba dapat dicapai dengan suatu ketentuan yang tinggi untuk hutang dan bertentangan dengan nilai asset pada tahun yang baik sehingga ketentuan itu dapat dikurangi. Hal ini dapat mempengaruhi laba yang dilaporkan pada masa yang buruk.

2. Timing Revenue and Expense Recognition

2.1.3.3 Motivasi Manajemen Laba

Sri Sulistyanto (2008:63) mengemukakan beberapa motivasi terjadinya

manajemen laba:

1. Bonus Scheme Hypothesis

2. Contracting Incentive

3. Political Motivation

4. Taxation Motivation

5. Incentive Chief Executive Officer (CEO)

6. Initial Public Offering (IPO)

Penjelasan dari motivasi terjadinya manajemen laba diatas adalah sebagai

berikut:

1. Bonus Scheme Hypothesis

Kompensasi (bonus) yang didasarkan pada besarnya laba yang dilaporkan akan memotivasi manajemen untuk memilih prosedur akuntansi yang meningkatkan keuntungan yang dilaporkan demi memaksimalkan bonus mereka. Bonus minimal hanya akan dibagikan jika laba mencapai target laba minimal tertentu dan bonus maksimal dibagikan jika laba mencapai nilai tertentu atau lebih besar.

2. Contracting Incentive

Motivasi ini muncul ketika perusahaan melakukan pinjaman hutang yang berisikan perjanjian untuk melindungi kreditur dari aksi manajer yang tidak sesuai dengan kepentingan kreditur, seperti deviden yang berlebihan, pinjaman tambahan, atau membiarkan modal kerja atau laporan ekuitas berada di bawah tingkat yang ditetapkan, yang semuanya dapat meningkatkan risiko bagi kreditur, karena pelanggaran perjanjian dapat mengakibatkan biaya yang tinggi sehingga manajer perusahaan berharap untuk menghindarinya. Jadi manajemen laba dapat muncul sebagai alat untuk mengurangi kemungkinan pelanggaran perjanjian dalam kontrak hutang.

3. Political Motivation

3. Taxation Motivation

Perpajakan merupakan motivasi yang paling jelas untuk melakukan manajemen laba. Manajemen berusaha untuk mengatur labanya agar pembayaran pajak lebih rendah dari yang seharusnya sehingga didapat penghematan pajak.

4. Incentive Chief Executive Officer (CEO)

CEO yang mendekati masa pensiun akan cenderung menaikan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go publik belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go publik melakukan manajemen laba dalam prospectus mereka dengan harapan dapat menaikan harga saham perusahaan.

2.1.3.4 Teknik Manajemen Laba

Teknik dan pola manajemen laba menurut Setiawati dan Na’im (2000)

dapat dilakukan dengan tiga teknik yaitu:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgement (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi dan lain-lain.

b. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi. Contoh: mengubah metode depresiasi aktiva tetap dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

c. Menggeser periode biaya atau pendapatan

2.1.3.5Pendekatan Manajemen Laba

Pada umumnya pendeteksian manajemen laba dapat dilakukan dengan

menggunakan pendekatan accruals. Pendekatan ini akan menggunakan

pengukuran berbasis akrial (accrual based measures) dalam mendeteksi ada

tidaknya manipulasi. Menurut Sri Sulistyanto (2008:211) yaitu:

1. Model berbasis Aggregate Accrual

Model berbasis Aggregate Accrual yaitu Model yang digunakan untuk mendeteksi aktivitas rekayasa ini dengan menggunakan discertionary accrual Sebagai proksi manajemen laba.

2. Model Berbasis Spesific Accruals

Model Berbasis Spesific Accruals yaitu pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item atau komponen laporan keuangan tertentu dari industri tertentu, misalnya piutang tak tertagih dari sektor industri tertentu atau cadangan kerugian piutang dari industri asuransi.

3. Model Berbasis Distribution Of Earning After Management

Pendekatan ini dikembangkan dengan melakukan pengujian secara statistik terhadap komponen-komponen laba untuk mendeteksi faktor-faktor yang mempengaruhi pergerakan laba.

2.1.3.6 Indikator Manajemen Laba

Menurut Sri Sulistyanto (2008:165) manajemen laba dapat diukur dengan

discretionary accrual. Dalam penelitian ini discretionary accrual digunakan

sebagai proksi karena merupakan komponen yang dapat dimanipulasi oleh

manajer seperti penjualan.

Menurut Chan, Jegadesh dan Lakonoshok (2001), discretionaru accrual

merupakan laba abnormal yang sebagian besar dikarena oleh item non-kas yang

mewakili manipulasi laba. Discretionary accruals digunakan sebagai indikator

adanya praktik manajemen laba, karena manajemen laba lebih menekankan pada

menerapkan prinsip-prinsip akuntansi untuk mencapai hasil akhir dan dijalankan

dalam kerangka praktik yang berlaku secara umum yang masih diperdebatkan.

Discretionary accruals merupakan accruals dimana manajemen memiliki

fleksibilitas dalam mengontrol jumlahnya karena discretionary accruals ada

dibawah kebijaksanaa (discretion) manajemen.

Secara sistematis, total accruals untuk periode tes dapat dinyatakan dengan

persamaan sebagai berikut

Keterangan :

TA = Total akrual

NI = Laba bersih (Net income)

CFO = Arus kas dari operasi (Cash flow from operation)

Secara formal perhitungannya adalah sebagai berikut:

Keterangan:

DAC PT : Discretionary accruals pada periode tes

TAC PT : Total accruals pada periode tes

Sales PT : Penjualan pada periode tes

TAC PD : Total accruals pada periode dasar

Indikasi bahwa telah terjadi earnings management ditunjukkan oleh

koefisien DAC yang positif, sebaliknya bila koefisien DAC negative berarti tidak

ada indikasi bahwa manajemen telah melakukan upaya menaikkan keuntungan

melalui income-increasing discretionary accruals.

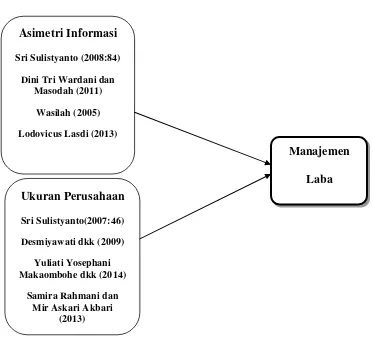

2.2 Kerangka Pemikiran

Kerangka pemikiran ini digunakan untuk mempermudah jalan pemikiran

terhadap masalah yang akan dibahas. Adapun kerangka pemikiran yang penulis

kembangkan dalam penelitian ini adalah sebagai berikut :

2.2.1 Pengaruh Asimetri Informasi dengan Manajemen Laba

Menurut Sri Sulistyanto (2008:84) menyatakan bahwa :

“Tingkat pengungkapan perusahaan dipengaruhi oleh asimetri informasi yang

terjadi dipasar. Semakin tinggi asimetri informasi akan membuat tingkat pengungkapan yang dilakukan perusahaan semakin rendah. Artinya, semakin tinggi asimetri informasi akan membuat manajer semakin leluasa untuk mengatur informasi apa saja yang harus diungkapkan, disembunyikan, ditunda atau diubah.

Upaya semacam ini disebut dengan manajemen laba”.

Menurut Dini Tri Wardani dan Masodah (2011) menyatakan bahwa :

“Asimetri Informasi berpengaruh positif signifikan terhadap manajemen laba.

Karena manajer berada pada posisi yang mempunyai lebih banyak informasi yang mempunyai lebih banyak informasi mengenai internal perusahaan secara keseluruhan dibandingkan dengan pemegang saham. Sehingga manajer memiliki ruang gerak yang cukup banyak untuk menggunakan metode akuntansi yang berbeda dalam menyusun laporan keuangan guna memaksimalkan utilitasnya. Dengan semakin tingginya asimetri informasi maka semakin tinggi praktek

Menurut Putu Adi Putra, Ni Kadek Sinarwati dan Nyoman Ari Surya

Darmawan (2014) menyatakan bahwa:

“Asimetri informasi berpengaruh positif signifikan terhadap manajemen laba.

Dimana jika asimetri informasi mengalami peningkatan maka manajemen laba

juga akan mengalami peningkat dan begitu juga sebaliknya”.

Menurut Lodovicus Lasdi (2013) menyatakan bahwa:

“Information asymmetry significantly affects earnings managements. When

information asymmetry is high, stake holders may not have the necessary

information to undo manipulated earnings”.

2.2.2 Pengaruh Ukuran Perusahaan dengan Manajemen Laba

Menurut Sri Sulistyanto (2007:208) menyatakan bahwa:

“Perusahaan besar akan lebih diperhatikan oleh pihak luar dibandingkan perusahaan-perusahaan yang lebih kecil. Para manager yang mengelola perusahaan besar tidak termotivasi untuk melakukan rekayasa dalam laporan keuangannya dan memilih untuk mengutamakan kepentingan pemegang saham, sedangkan perusahaan kecil lebih leluasa untuk mengubah laporan keuangannya karena kurangnya perhatian dari pihak luar”.

Menurut Desmiyawati, Nasrizal dan Yessi Fitriana (2009) menyatakan

bahwa:

Sedangkan menurut Yuliati Yosephani Makaombohe, Sifrid S.

Pangemanan dan Victorina. Z Tirayoh (2014) menyatakan bahwa:

“Ukuran perusahaan berpengaruh signifikan negative terhadap manajemen laba,

artinya semakin besar ukuran perusahaan maka perilaku manajemen laba akan

semakin menurun”.

Sedangkan menurut Samira Rahmani dan Mir Askari Akbari (2013)

menyatakan bahwa:

“The result indicate that firm size has positive significant with earning

Gambar 2.1 Skema Paradigma

Dalam kerangka pemikiran seperti yang tergambar diatas, maka terdapat

dua variabel bebas yakni orientasi Asimetri Informasi, Ukuran Perusahaan dan

satu variabel terikat yakni Manajemen Laba.

Manajemen

Laba Ukuran Perusahaan

Sri Sulistyanto(2007:46)

Desmiyawati dkk (2009)

Yuliati Yosephani Makaombohe dkk (2014)

Samira Rahmani dan Mir Askari Akbari

(2013) Asimetri Informasi Sri Sulistyanto (2008:84)

Dini Tri Wardani dan Masodah (2011)

Wasilah (2005)

2.3Hipotesis Penelitian

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah Hipotesis

merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana

rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Berdasarkan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat

hipotesis penelitian yang dirumuskan sebagai berikut :

H1: Asimetri Informasi berpengaruh terhadap manajemen laba

3.1 Metode Pendekatan

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisis faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh.

Pengertian metode penelitian yang dikemukakan oleh Sugiyono (2010:2)

adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu”.

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk

penelitian terapan. Menurut Sugiyono (2010:40) adalah sebagai berikut :

“Penelitian terapan dilakukan dengan tujuan menerapkan, menguji dan

mengevaluasi kemampuan suatu teori yang diterapkan dalam memecahkan

masalah-masalah praktis”.

Metode yang digunakan penelitian dalam penelitian ini adalah metode

deskriptif verifikatif dengan pendekatan kuantitatif. Menurut Sugiyono

(2010:147) mengenai metode deskriftif ini diungkapkan bahwa:

Sedangkan penelitian verifikatif menurut Wirartha (2006:132) adalah:

“Penelitian verifikatif (verifikasi) bertujuan menguji kebenaran (mengecek) suatu

pengetahuan”.

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2010:8) juga

mengemukakan bahwa:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

3.2Operasionalisasi Variabel

Definisi Variabel menurut Sugiyono (2010:32) sebagai berikut :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulannya.”

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

ukuran serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X)

Variabel independen atau variabel bebas yaitu variabel yang mempengaruhi

variabel lainnya dan merupakan variabel yang menjadi sebab perubahan

timbulnya variable dependent (terikat). Data yang menjadi variabel bebas

2. Variabel Dependen (Y)

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel

terikat adalah Manajemen Laba. Operasional variabel dapat dilihat pada tabel

di bawah ini, sebagai berikut:

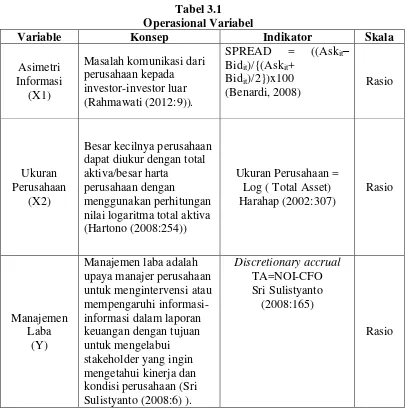

Tabel 3.1 Operasional Variabel

Variable Konsep Indikator Skala

Skala yang digunakan dalam penelitian ini adalah rasio, berikut ini

penjelasan mengenai rasio. Menurut Moh. Nazir (2003:132) menjelaskan bahwa:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolut dari objek yang di ukur”.

Dalam skala rasio angka nol mempunyai makna, sehingga angka nol

dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran

terhadap objek yang diteliti.

3.3 Sumber Data

Menurut Arikunto (2006:129) mengemukakan bahwa:

“Sumber data dalam penelitian adalah subjek dari mana data dapat diperoleh”.

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder, dimana data yang diperoleh penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data primer yang

telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Menurut Sugiyono (2010:137) sumber sekunder adalah:

“Sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya

lewat orang lain atau dokumen”.

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti serta media lain seperti internet. Data-data yang digunakan diperoleh dari

laporan keuangan yang berhubungan dengan topik permasalahan yang diteliti

Data yang digunakan pada perusahaan group bakrie yang dipublikasikan di

Bursa Efek Indonesia, berupa catatan atas laporan keuangan selama 6 tahun

yaitu dari tahun 2008 sampai dengan tahun 2013.

3.4 Populasi, Sampel, dan Tempat Serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2011:80) Populasi adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian

untuk dipelajari dan kemudian ditarik kesimpulan”.

Sedangkan Pengertian populasi menurut Umi Narimawati (2008:72),

adalah:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi yang digunakan peneliti adalah

laporan keuangan tahunan perusahaan group bakrie yang terdaftar di Bursa Efek

Indonesia (BEI) di mulai dari tahun 2008 hingga tahun 2013 yaitu sebanyak 10

perusahaan sehingga jumlah data pengamatan yang akan diolah dalam penelitian

ini adalah hasil perkalian antara jumlah perusahaan dengan jumlah tahun

pengamatan (pertahun), yaitu selama 6 tahun (2008-2013), jadi jumlah

Tabel 3.2

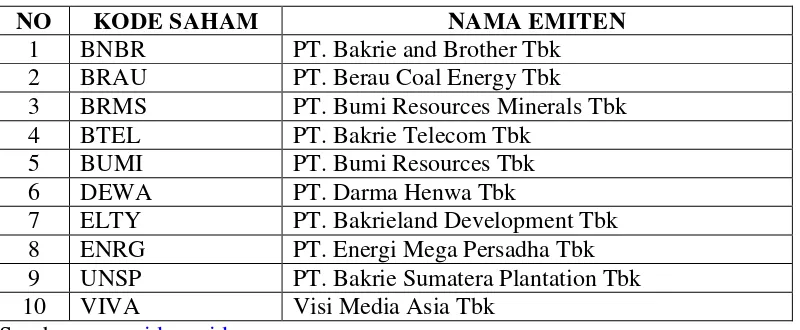

Daftar Perusahaan Group Bakrie yang Dijadikan Populasi pada Tahun 2015

NO KODE SAHAM NAMA EMITEN

1 BNBR PT. Bakrie and Brother Tbk 2 BRAU PT. Berau Coal Energy Tbk 3 BRMS PT. Bumi Resources Minerals Tbk 4 BTEL PT. Bakrie Telecom Tbk

5 BUMI PT. Bumi Resources Tbk 6 DEWA PT. Darma Henwa Tbk

7 ELTY PT. Bakrieland Development Tbk 8 ENRG PT. Energi Mega Persadha Tbk 9 UNSP PT. Bakrie Sumatera Plantation Tbk 10 VIVA Visi Media Asia Tbk

Sumber: www.idx.co.id

3.4.2 Penarikan Sampel

Secara sampel diharapkan hasil yang telah diperoleh akan memberikan

kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2011:81) mendefinisikan sampel sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus

dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive

sampling.

Menurut Sugiyono (2011:85) mendefinisikan purpossive sampling sebagai

berikut:

“Purpossive sampling adalah teknik penentuan sampel dengan

Teknik pengambilan sample yang digunakan dalam penelitian ini adalah

menggunakan pendapat Hair et Al (2006), Jadi jumlah sampel dalam penelitian ini

adalah 30 sampel. Sampel yang diteliti oleh peneliti yaitu 5 perusahaan group

bakrie yang terdaftar di Bursa Efek Indonesia yang mana laporan keuangan

tahunannya dari tahun 2008-2013.

Pengambilan sampel dengan kriteria sebagai berikut:

1. Perusahaan Group Bakrie yang terdaftar di Bursa Efek Indonesia mulai tahun

2008-2013.

2. Perusahaan menerbitkan laporan keuangan untuk periode yang berakhir pada

tanggal 31 Desember mulai tahun 2008-2013.

3. Perusahaan menerbitkan data transaksi bulanan perusahaan seperti harga ask,

harga bid yang dipublikasikan selama tahun pengamatan untuk periode yang

berakhir pada tanggal 31 Desember mulai tahun 2008-2013.

4. Perusahaan yang menyajikan laporan keuangannya dalam mata uang rupiah.

Berikut ini adalah daftar perusahaan yang termasuk perusahaan group

bakrie terdaftar di Bursa Efek Indonesia dari tahun 2008-2013 yang akan

Tabel 3.3

Daftar Kriteria Sampel pada Tahun 2015

No Nama Perusahaan Pertimbangan Sampel

1 2 3 4

1 PT. Bakrie and Brother Tbk

2 PT. Berau Coal Energy Tbk

3 PT. Bumi Resources Minerals Tbk

4 PT. Bakrie Telecom Tbk

5 PT. Bumi Resources Tbk

6 PT. Darma Henwa Tbk

7 PT. Bakrieland Development Tbk

8 PT. Energi Mega Persadha Tbk

9 PT. Bakrie Sumatera Plantation Tbk

10 Visi Media Asia Tbk

Sumber: www.idx.co.id

Berdasarkan tabel diatas sampel yang diambil adalah 5 perusahaan group

bakrie yang terdaftar di Bursa Efek Indonesia dengan laporan keuangan 6 tahun

yang berupa laporan posisi keuangan dan harga saham yang terjadi di pasar bursa

dari tahun 2008-2013. Sehingga sampel yang digunakan sebanyak 30 sampel.

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1 Lokasi Penelitian

Penelitian ini dilakukan pada 5 perusahaan yang terdaftar di Bursa Efek

Indonesia periode 2008-2013. Untuk memperoleh data dan informasi yang

dibutuhkan dalam penyusunan penelitian ini, penulis melakukan penelitian yang

Indonesia periode 2008-2013. Pengambilan data diperoleh melalui Indonesian

Stock Exchange (IDX) Kota Bandung yang beralamat di Jalan Veteran No.10

telepon: (022) 4214349 Fax: (022) 4214359 Email: pipm.bandung@idx-pipm.net.

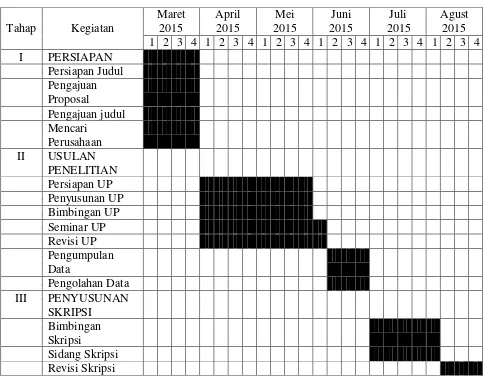

3.4.3.2 Waktu Penelitian

Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek

Indonesia dimulai dari bulan Maret 2015 sampai dengan selesai. Secara lebih rinci

waktu penelitian adalah sebagai berikut :

3.5 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini

adalah:

1. Penelitian Lapangan (Field Research)

Yaitu pengumpulan data secara langsung pada perusahaan yang menjadi

objek dalam penelitian. Adapun teknik yang digunakan dalam penelitian lapangan

adalah:

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara

melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati

atau kegiatan yang sedang berlangsung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang dilaksanakan

dengan tanya jawab antara penulis dengan pihak yang ada kaitannya dengan

masalah yang diteliti, yaitu Asimetri Informasi dan Ukuran Perusahaan

terhadap Manajemen Laba .

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan ini ialah pengumpulan data dengan cara

mempelajari berbagai literatur, buku, hasil penelitian yang sejenis dan media lain

yang mempunyai kaitan dengan masalah yang akan di teliti.

Dalam hal ini penulis menggunakan media internet sebagai penelusuran

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

a. Analisis Kualitatif

Menurut Sugiyono (2010:14) mendefinisikan analisis kualitatif sebagai

berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

b. Analisis Kuantitatif

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai

berikut :

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut:

1. Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis linier berganda

maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan

persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu

sebelum menggunakan analisis regresi berganda (Multiple Linear Regression)

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri :

a. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai

berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen, independen

atau keduanya berdistribusi normal, mendekati normal atau tidak”.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

ataukah tidak. Dasar pengambilan keputusan menurut Singgih Santoso (2002:393)

bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam software IBM SPSS Statistics 19. Dasar

pengambilan keputusan adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi

normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas

sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan

adanya korelasi antar variabel independen”.

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini

tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi

Untuk mendekteksi ada atau tidaknya multikolinieritas di dalam model

regresi adalah dengan melihat:

a. nilai tolerance dan lawannya

b. variance inflantion factor (VIF)

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah

sama dengan nilai VIF tinggi dan menunjukkan adanya kolonieritas yang tinggi.

Rumus untuk menghitung VIF adalah sebagai berikut :

Sumber : Gujarati ( 2003: 351)

Uji multikolinearitas dilakukan dengan melihat tolerance value dan variance

inflation factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam data tidak

terdapat Multikolinieritas (Gujarati, 2003: 362).

c.Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus

dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Glejser

yaitu dengan mengregresikan masing-masing variabel bebas terhadap nilai absolut

dari residual. Jika nilai koefisien regresi dari masing-masing variabel bebas