Nama : Hena Herlina

Alamat : Jl. Cihanjuang No. 66 Rt.03 Rw.02 Cimahi Utara 40513

Tempat, Tanggal Lahir : Bandung, 14 Januari 1989

Jenis Kelamin : Perempuan

Agama : Islam

Pendidikan Awal :

Nama : Intan Rosalina

Alamat : Jl. Cicukang No.42 RT02/06 Kec. Arcamanik 40294 Bandung

Tempat, Tanggal Lahir : Bandung, 8 September 1989

Agama : Islam

Pendidikan Awal :

1. Tahun 1995-2001 : SDN Binaharapan 04 2. Tahun 2001-2004 : SLTPN Negeri 49 Bandung 3. Tahun 2004-2007 : SMAN 23 Bandung

30

ANALISIS PRAKTEK KERJA LAPANGAN

4.1. Analisis Sistem Pengelolaan Pajak Air yang sedang Berjalan

Analisis system merupakan kegiatan penguraian suatu system informasi

yang utuh dan nyata ke dalam komponen yang bertujuan untuk mengidentifikasi

serta mengevaluasi masalah-masalah yang muncul, sehingga mengarah kepada

suatu solusi untuk perbaikan maupun pengembangan kea rah yang lebih baik dan

sesuai dengan kebutuhan.

4.1.1. Analisis Dokumen yang digunakan

Dalam kegiatan pendataa, penetapan, dan pembayaran pajak air, Dinas

Pendapatan mengeluarkan suatu surat berupa dokumen.

1. Surat Pemberitahuan Pajak Daerah (SPTPD) adalah surat pemberitahuan

dari wajib pajak yang berisi besaran jumlah pajak air bawah tanah dan atau

air permukaan yang diambil dan atau dimanfaatkan wajib pajak dalam

suatu masa pajak.

2. Surat Ketetapan Pajak Daerah (SKPD) adalah surat ketetapan yang

menentukan besaran jumlah pajak yang terutang.

3. Tanda Bukti Penerimaan adalah tanda bukti yang diberikan kepada wajib

4.1.2. Analisis Prosedur Sistem Pengelolaan Pajak Air yang sedang Berjalan

Berikut ini adalah prosedur pengelolaan pajak air yang berjalan :

1. Wajib Pajak (WP) memberikan data WP kepada petugas dinas luar.

2. Petugas dinas luar memberikan data WP kepada bagian pembukuan.

Bagian pembukuan mencatat data WP dalam buku daftar WP.

3. Bagian pembukuan mempersiapkan SPTPD sebanyak 5 rangkap dan

diserahkan kepada petugas dinas luar.

4. Petugas dinas luar menyerahkan SPTPD kepada WP untuk diisi.

5. SPTPD yang sudah diisi diberikan kepada bagian pembukuan untuk

diperiksa kelengkapannya. Apabila belum lengkap, SPTPD

dikembalikan kepada WP untuk dilengkapi. Apabila sudah lengkap

SPTPD diberikan kepada bagian penetapan.

6. Bagian penetapan menginput data SPTPD, menetapkan pajak dan

mencetak SKPD sebanyak 5 rangkap.

7. SPTPD dan SKPD diberikan kepada kepala seksi (KASI) Pajak. KASI

Pajak memberikan paraf pada SKPD.

8. SPTPD dan SKPD diberikan kepada kepala UPPD. SKPD

ditandatangani oleh kepala UPPD.

9. SPTPD dan SKPD diberikan kepada bagian pengarsipan untuk dipilah.

Lembar pertama SPTPD dan SKPD untuk WP, lembar kedua dan

ketiga SPTPD dan SKPD untuk Sub Dinas (Subdis) pengendalian

(Subdis) pajak (Propinsi) dan lembar kelima SPTPD dan SKPD untuk

bagian pengarsipan.

10.SKPD dari bagian pengarsipan diberikan kepada bagian pembukuan

untuk dicatat dalam buku produksi penetapan yang akan diberikan

kepada kepala tata usaha. SKPD diberikan kembali kepada bagian

pengarsipan untuk disimpan sebagai arsip.

11.petugas dinas luar memberikan SPTPD yang sudah valid dan SKPD

yang sudah ditandatangani dan di cap kepada WP.

12.WP melakukan pembayaran di bagian bendahara dengan menyerahkan

SKPD yang sudah ditandatangani dan di cap.

13.bendahara mengeluarkan tanda bukti penerimaan sebanyak 5 rangkap.

Tanda bukti peneriamaan tersebut diberikan kepada WP, Subdis

pengendalian, Subdis pajak, benadahara dan bagian pengarsipan,

masing-masing 1 lembar.

14.Bendahara mencatat penerimaan pajak air dalam satu hari dalam daftar

himpunan harian. Daftar himpunan harian direkap menjadi rekapitulasi

air bawah tanah (ABT) dan air permukaan (APER), yang akan

diberikan kepada kepala tata usaha.

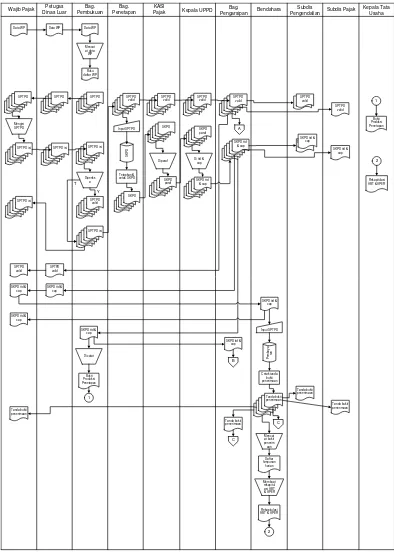

4.1.2.1. Flow map Sistem Pengelolaan Pajak Air yang sedang Berjalan Flow map adalah peta yang memberikan gambaran urutan-urutan

SPTPDSPTPD SPTPDSPTPD

Data WP Data WP Data WP

Mencat

Kepala UPPD PengarsipanBag.

SPTPDSPTPD

Gambar 4.1 Flow map Sistem Pengelolaan Pajak Air yang sedang Berjalan

Keterangan :

B : Arsip SKPD

C : Arsip Tanda Bukti Penerimaan

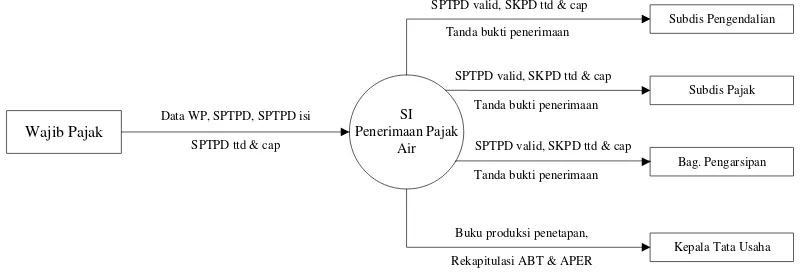

4.1.2.2. Diagram Konteks Sistem Pengelolaan Pajak Air yang sedang Berjalan

Diagram konteks merupakan diagram yang memperlihatkan entitas luar

yang berinteraksi dengan system penerimaan pajak air adalah sebagai berikut :

Wajib Pajak

SI Penerimaan Pajak

Air Data WP, SPTPD, SPTPD isi

SPTPD ttd & cap

Subdis Pengendalian

Subdis Pajak

Bag. Pengarsipan

Kepala Tata Usaha SPTPD valid, SKPD ttd & cap

Tanda bukti penerimaan

SPTPD valid, SKPD ttd & cap Tanda bukti penerimaan

Tanda bukti penerimaan SPTPD valid, SKPD ttd & cap

Buku produksi penetapan, Rekapitulasi ABT & APER

Gambar 4.2 Diagram Konteks

Sistem Pengelolaan Pajak Air yang sedang Berjalan

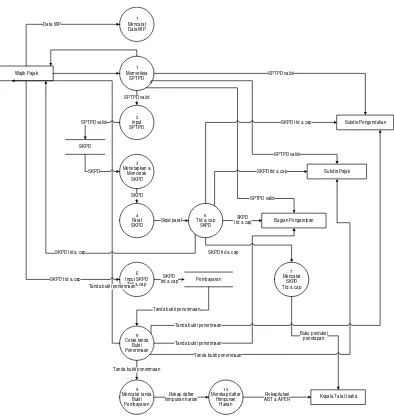

4.1.2.3. Data Flow Diagram Sistem Pengelolaan Pajak Air yang sedang Berjalan

Data Flow Diagram (DFD) adalah suatu gambaran system secara logika,

diagram ini biasanya digunakan untuk membuat sebuah modul system informasi

dalam bentuk jaringan proses-proses yang saling terhubung satu sama lain.

Data Flow Diagram system pengelolaan pajak air yang sedang berjalan

1

himpunan harian Kepala Tata Usaha

Rekapitulasi

SKPD ttd & cap SKPD ttd & cap

Tanda bukti penerimaan

Gambar 4.3 Data Flow Diagram Level 1

Sistem Pengelolaan Pajak Air yang sedang Berjalan

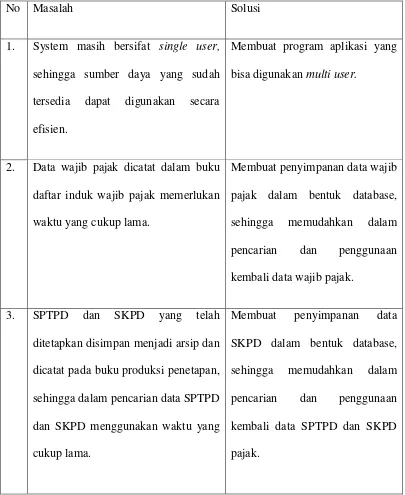

4.1.3. Evaluasi Sistem Pengelolaan Pajak Air yang sedang Berjalan

Berdasarkan analisis system pengelolaan pajak air yang berjalan, dapat

disimpulkan bahwa penggunaan system informasi dalam pengelolaan pajak air

Permasalahan yang ada pada system pengelolaan pajak air yang sedang

berjalan yaitu:

Tabel 4.1.

Evaluasi Sistem yang Sedang Berjalan

No Masalah Solusi

1. System masih bersifat single user,

sehingga sumber daya yang sudah

tersedia dapat digunakan secara

efisien.

Membuat program aplikasi yang

bisa digunakan multi user.

2. Data wajib pajak dicatat dalam buku

daftar induk wajib pajak memerlukan

waktu yang cukup lama.

Membuat penyimpanan data wajib

pajak dalam bentuk database,

sehingga memudahkan dalam

pencarian dan penggunaan

kembali data wajib pajak.

3. SPTPD dan SKPD yang telah

ditetapkan disimpan menjadi arsip dan

dicatat pada buku produksi penetapan,

sehingga dalam pencarian data SPTPD

dan SKPD menggunakan waktu yang

cukup lama.

Membuat penyimpanan data

SKPD dalam bentuk database,

sehingga memudahkan dalam

pencarian dan penggunaan

kembali data SPTPD dan SKPD

4. Proses perhitungan besar ketetapan

pajak air dan denda masih

menggunakan perhitungan manual.

Membuat suatu fungsi

perhitungan otomatis untuk

menghitung besar ketetapan pajak

air dan denda.

5. Bendahara harus mencatat tanda bukti

penerimaan untuk membuat daftar

himpunan harian dan membuat

rekapitulasi ABT dan APER

Dalam pogram aplikasi, terdapat

menu laporan penerimaan

pembayaran yang berisi

penerimaan pembayaran yang

38

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pembahasan laporan kerja praktek ini dapat diambil kesimpulan bahwa:

1. Data wajib pajak disimpan dalam database, sehingga memudahkan dalam pencarian data dan penggunaan data wajib pajak untuk laporan penetapan SKPD dan laporan penerimaan pembayaran.

2. Data SPTPD dan data penetapan SKPD disimpan dalam penyimpanan database sehingga memudahkan dalam pencarian data dan pembuatan laporan penetapan SKPD.

3. Proses perhitungan besar ketetapan pajak air dan denda menggunakan proses komputer, sehingga meminimalkan terjadi kesalahan perhitungan pajak air dan denda.

5.2. Saran

Agar sistem yang dikembangkan ini bisa bekerja secara maksimal, penulis mengajukan saran, yaitu :

1. Untuk pembuatan program aplikasi, dilengkapi dengan proses untuk angsuran pembayaran pajak air dan pengembalian kelebihan pembayaran pajak air.

2. pada pengembangan sistem yang akan dating, diharapkan sampai pada tahap pengujian dan implementasi.

3. pengembangan sistem dengan membuat website Dinas Pendapatan UPPD Propinsi Wilayah XIII( Padalarang).

Dibuat jaringan Wide Area Network yang dapat digunakan oleh Dinas

pendapatan UPPD propinsi wilayah XIII (padalarang) dengan Dinas Teknis yang

1

PENDAHULUAN

1.1. Latar Belakang Praktek Kerja Lapangan

Seiring dengan berkembangnya kebutuhan yang masyarakat perlukan

semakin luas pula kebutuhan masyarakat yang harus di penuhi. Sehingga

masyarakat harus berupaya membuat usaha–usaha yang dapat menopang

kebutuhan hidupnya. Dengan semakin banyaknya usaha-usaha masyarakat atau

perusahaan-perusahaan yang berkembang, maka penggunaan air semakin besar

pula. Sehingga pemerintah membuat peraturan mengenai pajak pemanfaatan air.

Hal ini dikarenakan semakin banyak perusahaan semakin besar pula penggunaan

air yang dipakai. Hal tersebut dapat berdampak pada lingkungan sekitar.

Berdasarkan “Perda Provinsi Jawa Barat Nomor : 6 Tahun 2001

Tentang Pajak Pengambilan dan Pemanfaatan Air bawah tanah dan Air

Permukaan”. Dalam hal ini diperlukan pemahaman dalam pelaksanaan Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan. Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan yang

selanjutnya disebut Pajak adalah Pungutan Daerah atas Pengambilan dan

Pemanfaatan Air Bawah Tanah dan Air Permukaan, dimana yang dimaksud

dengan Air Bawah Tanah yaitu semua air yang yang terdapat dalam lapisan

pengandung air di bawah permukaan tanah,termasuk mata air yang muncul secara

alamiah diatas permukaan tanah. Sedangkan yang dimaksud dengan Air

Obyek pajak dalam Pengambilan dan Pemanfaatan Air Bawah Tanah dan

Air Permukaan adalah :

1. Pengambilan Air Bawah tanah dan atau Air Permukaan

2. Pemanfaatan Bawah tanah dan atau Air Permukaan

3. Pengambilan dan pemanfaatan Bawah tanah dan atau Air Permukaan

Dalam hal ini ada beberapa pengecualian bagi obyek pajak yaitu:

1. Pengambilan dan pemanfaatan Bawah tanah dan atau Air Permukaan oleh

Pemerintah Pusat dan pemerintah Daerah.

2. Pengambilan dan pemanfaatan Bawah tanah dan atau Air Permukaan

untuk kepentingan pengairan pertanian rakyat.

3. Pengambilan dan pemanfaatan Bawah tanah dan atau Air Permukaan

untuk keperluan dasar rumah tangga.

4. Pengambilan air untuk keperluan peribadatan, penanggulangan bahaya

kebakaran dan untuk keperluan penelitian serta penyelidikan yang tidak

menimbulkan kerusakan atas sumber air dan lingkungannya atau bangunan

pengairan beserta tanah turutannya.

Sedangkan subyek pajak yaitu orang pribadi atau badan yang mengambil

atau memanfaatkan atau mengambil dan memanfaatkan air bawah tanah dan atau

air permukaan. Dan wajib pajak yaitu orang pribadi atau badan yang mengambil

atau memanfaatkan atau mengambil dan memanfaatkan air bawah tanah dan air

permukaan. Serta yang bertanggunng jawab atas pembayaran pajak ini yaitu untuk

sedangkan untuk badan yaitu pengurus atau kkuasanya. Tak ketinggalan dasar

pengenaan pajak yaitu Nilai Perolehan Air.

Pemerintah mengeluarkan peraturan mengenai Pajak Pengambilan dan

Pemanfaatan Air Bawah Tanah dan Air Permukaan dengan tujuan yaitu adanya

pengendalian akan pemanfaatan air, agar ketersediaan air tetap terpelihara dan

terpenuhinya berbagai kepentingan sesuai dengan fungsi air berdasarkan

Peraturan Perundang-undangan yang berlaku.

Berdasarkan uraian diatas, penulis ingin membantu merancang Sistem

Informasi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan di UPPD Provinsi Wilayah XXV Sumedang dan mengambil judul laporan kerja praktek: “ SISTEM PENGELOLAAN PAJAK AIR DI UNIT

PELAYANAN PENDAPATAN DAERAH (UPPD) PROVINSI WILAYAH XXV SUMEDANG”.

2.2. Identifikasi dan Rumusan Masalah a. Identifikasi Masalah

Adapun permasalahan yang timbul pada Dinas Pendapatan UPPD Propinsi

Wilayah XXV (Sumedang) antara lain :

a. Data wajib pajak dicatat pada buku daftar wajib pajak, dimana buku daftar

wajib pajak tersebut berbentuk buku besar, sehingga dalam pencarian data

wajib pajak memerlukan waktu yang cukup lama.

b. SKPD yang telah ditetapkan dan SPTPD disimpan menjadi arsip dalam

hari memerlukan yang cukup lama. Serta SKPD yang telah ditetapkan dicatat

pada buku produksi penetapan.

c. Proses perhitungan besar ketetapan pajak air dan dena masih menggunakan

perhitungan manual, sehingga kemungkinan terjadi kesalah perhitungan besar

ketetapan pajak air dan denda tersebut.

d. Data buku penerimaan pembayaran harus dicatat dan dibuat rekapitulasi

dahulu sebelum dibuat laporan penerimaan pembayaran, sehingga pembuatan

laporan menjadi kurang efisien, karena data bukti penerimaan harus dicatat

dalam periode perhari dan perbulan dengan data yang sama sebelum dibuat

laporan penerimaan pembayaran.

b. Rumusan Masalah

Adapun rumusan masalahnya yang penulis ambil adalah sebagai berikut:

1. Bagaimana system pelayanan dalam pembayaran dan penagihan pajak

pengambilan dan pemanfaatan air permukaan yang berjalan pada UPPD

Provinsi Wilayah XXV Sumedang

2. Bagaimana system pelayanan dalam pembayaran dan penagihan pajak

pengambilan dan pemanfaatan air permukaan yang diusulkan pada UPPD

Provinsi Wilayah XXV Sumedang

3. Bagaimana system komputerisasi pada UPPD Provinsi Wilayah XXV

Sumedang

2.3. Maksud dan Tujuan Praktek Kerja Lapangan

Adapun maksud dari penulisan laporan kerja praktek inni untuk memenuhi

Informatika. Dan juga diharapkan penulis mendapatkan pengalaman praktek kerja

di dunia kerja yang sesungguhnya.

Sedangkan tujuan laporan ini antara lain adalah:

1. Untk mengetahui prosedur perancangaan Sistem informasi Pembayaran

Pajak Air Permukaan pada UPPD Provinsi Wilayah XXV Sumedang.

2. Untuk mengetahui hambatan-hambatan apa saja yang ada dan dihadapi

oleh UPPD Provinsi Wilayah XXV Sumedang dalam Pembayaran Pajak

Air Permukaan.

2.4. Batasan Masalah

Agar penelitian dan penyusunan sistem informasi ini dapat dilakukan

secara terarah sesuai dengan yang diharapkan, maka diperlukan batasan

permasalahan.

1. Sistem informasi yang akan dikembangkan menggunakan metode pendekatan

terstuktur.

2. Program aplikasi yang akan dibuat, hanya digunakan untuk pendaftaran wajib,

perhitungan besaran pajak air dan denda, serta pembuatan laporan penetapan

SKPD dan laporan penerimaan pembayaran.

3. Program aplikasi yang akan dikembangkan digunakan pada bagian

pembukuan, bagian penetapan dan bendahara pada dinas pendapatan UPPD

Propinsi wilayah XXV (Sumedang).

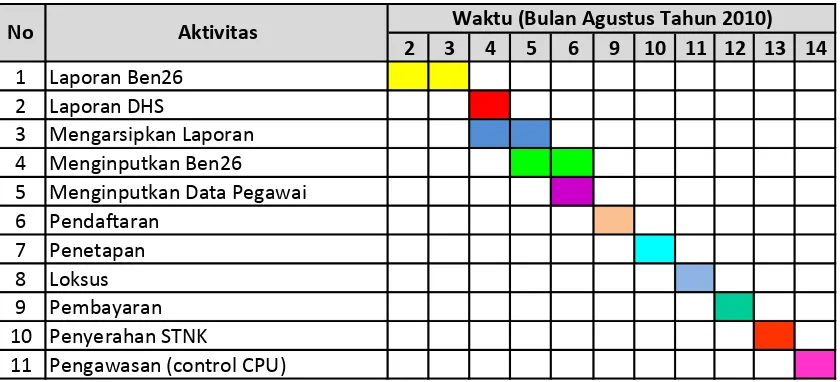

2.5. Lokasi dan Waktu Praktek Kerja Lapangan

Lokasi tempat penulis melaksanakan kerja praktek adalah di UPPD

Provinsi Wilayah XXV Sumedang yang beralamat di Jl. Cut Nyak Dhien No. 114

Sumedang. Adapun pelaksananya dilakukan mulai tanggal 2 Agustus 2010 sampai

dengan 14 agustus 2010 dari hari Senin sampai dengan hari Jumat, dan waktu

pelaksanaannya adalah dari pukul 07.30 sampai dengan pukul 16.00. waktu

istirahat dari pukul 12.00 samapi dengan pukul 13.00.

Tabel 1.1.

Jadwal Kegiatan Kerja Praktek

2 3 4 5 6 9 10 11 12 13 14 1 Laporan Ben26

2 Laporan DHS

3 Mengarsipkan Laporan 4 Menginputkan Ben26 5 Menginputkan Data Pegawai 6 Pendaftaran

7 Penetapan 8 Loksus 9 Pembayaran 10 Penyerahan STNK

11 Pengawasan (control CPU)

No Aktivitas Waktu (Bulan Agustus Tahun 2010)

2.6. Sistematika Penulisan

Adapun sistematika penulisan yang digunakan adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan tentang latar belakang masalah, maksud dan

tujuan pelaksanaan kerja praktek, system pelaksanaan kerja praktek, lokasi dan

BABII LANDASAN TEORI

Bab ini memnjelaskan tentang teori-teori yang relevan dengan masalah kerja

praktek. Teori-teori yang diambil umumnya didasarkan pada judul penelitian yang

dilakukan.

BAB III PROFIL PERUSAHAAN

Bab ini menjelaskan tentang profil perusahaan yang mencakup tinjauan umum

perusahaan, struktur organisasi, dan deskripsi kerja.

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN

Bab ini menjelaskan tentang analisis praktek kerja lapangan harus meliputi atau

menjelaskan tentang system yang sedang berjalan dan system yang diusulkan

pada perusahaan serta harus memperlihatkan masalah dan pemecahannya.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari permasalahan yang sedang diteliti dan saran-saran

8

BAB II

LANDASAN TEORI

2.1. Pengertian Sistem

Pendekatan sistem yang lebih menekankan pada prosedurnya

mendefinisikan sistem sebagai berikut:

Menurut jog [2]” Suatu sistem adalah suatu jaringan kerja ari prosedur

-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan alat untuk meyelesaikan suatu sasaran yang tertentu”,.

Pendekatan sistem yang merupakan jaringan kerja dari produser, yang

telah dijabarkan diatas lebih menekannkan pada urutan-urutan operasi didalam

sebuah sistem, yang berarti suatu sistem merupakan jaringan kerja dari berbagai

operasi yang berurutan, berhubungan, berkumpul bersama dan bekerjasama demi

penyelesaian suatu tujuan tertentu, sedangkan pendekatan sistem yang lebih

menekankan pada elemen atau komponennya mendefinisikan sistem sebagai

berikut :

Jog [2]” Sistem adalah kumpulan dari elemen-elemen yang berinteraksi

untuk mencapai suatu tujuan tertentu”.

Sebuah sistem dapat terdiri dari sistemsistem bagian (subsistem) masing

9

komponen-komponen yang saling berhubungan membentuk suatu

kesatuan sehingga tujuan atau sasaran sistem dapat tercapai.

4.1.1. Elemen Sistem

Menurut [Lad05] Ada beberapa elemen yang membentuk sebuah sistem, yaitu :

1. Tujuan

Setiap sistem memiliki tujuan (goal), entah hanya satu atau mungkin

banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem.

Tanpa tujuan, sistem menjaddi tak terarah an tak terkendali

2. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk kedalam

sistem dan selanjutnya menjadi bahanuntuk diproses. Masukan dapat berupa

hal-hal berwujud( tampak secara fisik) maupun yang tidak tampak.

3. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem

informasi, keluaran bisa berupa suatu informasi, saran,cetakan laporan dan

sebagainya.

4. Proses

Proses merupakan bagian yang melakukan perubahan atau

transformasi dari masukan menjadi keluaran yang berguna, misalnya berupa

informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna,

10 5. Mekanisme pengembalian umpan balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan

menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan

balik ini digunakan untuk mengendalikan baik masukan ataupun proses.

4.1.2. Karakteristik Sistem

Suatu sistem dapat mempunyai karakteristik atau sifat yang tertentu yaitu

mempunyai komponen – komponen (component), batasan sisitem (boundary),

lingkaran luar sistem (environments), penghubung (interface), masukan (input),

keluaran (output), pengolahan sistem (interface), dan sasaran (objective). Berikut

ini adalah beberapa karakteristik atau sifat –sifat dari karakteristik tersebut :

a. Komponen

Suatu sistem terdiri dari sejumlah komponen yang saling bekerjasama

atau sama lain membentuk suatu kesatuan. Suatu sistem tidak peduli

betapapun kecilnya selalu mengandung komponen – komponen atau subsistem – subsistem dimana setiap subsistem mempunyai sifat – sifat ari sistem yang

menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara

keseluruhan.

b. Batasan sistem

Batasan sistem merupakan batasan daerah yang membatasi diantara

11

sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan yang

menunjukan ruang lingkup sistem itu.

c. Lingkungan luar sistem

Lingkungan luar ari suatu sistem adalah di luar batas dari sistem yang

mempengaruhi operasi sistem. Lingkungan luar sistem dapat bersifat

menguntungkan an dapat juga bersifat merugikan sistem.

d. Penghubung sistem

Penghubung merupakan media penghubung dari suatu subsistem

dengan subsistem yang lainnya. Melalui penghubung ini memungkinkan

sumber – sumber daya yang mengalir dari suatu subsistem ke subsistem

lainnya dengan melalui penghubung. Dengan adanya penghubung satu

subsistem dapat berintegrasi dengan subsistem yang lainnya membentuk suatu

kesatuan.

e. Masukan sistem

Masukan adalah suatu masukan yang dimasukan ke dalam sistem.

Masukan apat berupa masukan perawatan, masukan signal. Masukan

perawatan adalahsesuatu yang dimasukan supaya sistem tersebut dapat

beroprasi sedangkan masukan signal adalah sesuatu yang diproses untuk

didapatkannya suatu keluaran.

f. Keluaran sistem

Keluaran sistem adalah hasil dari masukan yang di olah dan

diklasifikasikan menjadi yang berguna. Keluaran dapat berupa masukan untuk

12 g. Pengolahan sistem

Sesuatu dapat mempunyai suatu bagian pengolahan atau sistem itu

sendiri sebagian pengolahannya. Pengolahan yang akan mengubah masukan

menjadi keluaran.

h. Sasaran Sistem

suatu sistem pasti memiliki tujuan /sasaran apabila suatu sistem tidak

mempunyai sasaran maka operasi sistem tiak akan ada gunanya. Sassaran dari

sistem dapat menentukan sekali masukan yang dibutuhkan sistem dan

keluaran yang akan di hasilkan oleh sistem. Suatu sistem dikatakan berhasil

bila sasaran yang diharapkan mengenai tujuannya.

4.1.3. Klasifikasi Sistem

Sistem dapat diklasifikasikan dari berbagai sudut pandang diantaranya

adalah sebagai berikut :

1. Sistem diklasifikasikan sebagai sistem abstrak dan sistem pisik

Sistem abstrak adalah sistem yang berupa pemikiran atau ide - ide

yang tidak tampak secara phisik seperti sistem hubungan antara manusia

dan tuhan. Sedangkan sistem phisik merupakan sistem yang ada secara

phisik seperti sistem komputer.

13

Sistem alamiah adalah sistem yang terjadi melalui proses alam, dan

tidak dibuat oleh manusia seperti sistem perputaran bumi. Sedangkan

sistem buatan manusia adalah sistem yang melibatkan interaksi antara

manusia dan mesin bisa isebut human machine system. Sistem informasi

akutansi merupakan contoh sistem tersebut karena menyangkut

penggunaan komputer yang berinteraksi engan manusia.

3. Sistem diklasifikasikan sebagai sistem tertentu dan sistem tertentu dan

sistem tak tentu

Sistem tertentu beroperasi dengan tingkah laku yang sudah dapat

diprediksi. Sistem komputer adalah contoh dari sistem tertentu yangg

tingkah lakunya dapat dipastikan berdasarkan program-program yang

dijalankan sedangkan sistem tak tentu adalah sistem yang kondisi masa

depannya tidak dapat diprediksi karena mengandung unsur probalitas

4. Sistem diklasifikasikan sebagai siistem tertutup dan sistem terbuka

Sistem tertutup merupakan sistem yang tidak berhubungan dan

tidak terpengaruh dengan lingkungan luarnya. Sistem ini bekerja secara

otomatis tanpa adanya turut campur tangan dari pihak luarnya. Sistem

terbuka adalah sistem yang berhubungan dan terpengaruhi dengan

lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan

keluaran untuk lingkungan luar atau subsistem yang lainnya.

14

Informasi merupakan hasil pengolahan data dalam suatu bentuk yang lebih

berguna dan lebih berarti bagi penerimanya yang mennggambarkan suatu

kejadian-kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan

keputusan.

Dari pengertian di atas, sebelum melangkah ke pengertian selanjutnya

tentang informasi, alangkah baiknya kita mengetahui dahulu pengertian tentang

data.

Menurut Abd [5] “ Data adalah deskripsi atau penggambaran tentang

benda, kejadiaan aktivitas, dan transaksi, yang tidak mempunyai makna atau tidak berpengaru langsung terhadap pemakai “

Dari teori yang Abdul Kadir jabarkan di atas , dapat ditarik kesimpulan

bahwa data merupakan sesuatu kenyataan yang menggambarkan adanya sebuah

kejadian-kejadian (event) , namun data belum mempunyai arti atau makna

langsung terhadap pemakainya.

Pendekatan lain dalam pendefinisian data juga diungkapkan Jogianto pada

bukunya, sebagai berikut :

Jog[2] “ Data merupakan bentuk yang masih mentah sehingga perlu diolah lebih lanjut”.

Data merupakan bentuk yang masih mentah belum diolah atau diproses

yang berisi tentang penggambaran tentang benda, kejadian, aktivitas, dan

15

Setelah mengetahui penjelasan tentang data di atas, berikut dijelaskan

tentang pengertian informasi menurut beberapa pakar :

Definisi informasi oleh Jogianto Hartono yang menjelaskan bahwa

informasi merupakan sebuah bentuk yang lebih berguna dan lebih berarti bagi

penerimanya adalah sebagai berikut :

Jog[2] “ Informasi adalah data yang diolah menjadi bentuk yang lebih

berguna dan lebih berarti bagi yang menerimanya “.

Lebih lanjut Abdul Kadir dalam bukunya mendefinisikan informasi

sebagai berikut :

Abd[5] “ informasi merupakan data yang telah diproses sedemikian rupa

sehingga meningkatkan pengetahuan seseorang yang menggunakan data tersebut (McFadden, 1999) “.

Berdasarkan pengertianyang telah dijelaskan para pakar di atas dapat

disimpulkan bahwainformasi merupakan hasil dari pengolahan data menjadi

bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.

4.3. Pengertian System Informasi

Menurut Abd[5] dalam bukunya yang berjudul pengenalan sistem informasi, “bahwa sistem informasi adalah sebuah rangkaian prosedur formal

16

kerangka kerja yang mengkoordinasiakn sumber daya (manusia, komputer) untuk

mengubah masukan (input) menjadi keluaran (informasi), guna mencapai sasaran – sasaran perusahaan (Wilkinson, 1992).

4.4. Metode Pendekatan dan Pengembangan Sistem 4.4.1. Metode Pendekatan system

Metode pendekatan system yang dilakukan adalah metode terstruktur

karena metode pendekatan ini memberika alat Bantu seperti diagram arus data

(data flow diagram), kamus data (data dictionary), table relasi, bagan alir

dokumen (flowmap) dan diagram konteks. Yang memungkinkan pengembangan

perangkat lunak lebih terarah berdasarkan alat-alat dan teknik-teknik tersebut.

4.4.2. Alat Bantu Analisis

Analisis system dapat didefinisikan sebagai penguraian dari suatu system

informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk

mengidentifikasikan dan mengevaluasi permasalahan-permasalahan,

kesempatan-kesempatan dan hambatan-hambatan yang terjadi dalam kebutuhan yang

diharapkan sehingga dapat diusulkan perbaikan-perbaikan.

Sebelum suatu system informasi dikembangkan, umumnya terlebih dahulu

dimulai dengan adanya suatu perancangan untuk mengembangkan system

tersebut. Tanpa adanya perancangan system yang baik, pengembangan system

tidak dapat berjalan sesuai dengan yang diharapkan. Perancangan system

masalah-17

masalah yang dihadapi suatu instansi atau perusahaan yang diperoleh dari

pemilihan alternative system yang terbaik, kegiatan yang dilakukan dalam tahap

perancangan meliputi perancangan input, output dan file. Alat bantu yang

digunakan penulis dalam perancangan terstruktur ini adalah flowmap, diagram

konteks, data flow diagram dan kamus data.

4.4.3. Flowmap

Flowmap merupakan metode untuk menggambarkan tahap-tahap

pemecahan masalah dengan merepresentasikan symbol-simbol tertentu yang

mudah dimengerti, mudah digunakan dan standar. Tujuan utama penggunaan

flowmap adalah untuk menggambarkan suatu tahapan penyelesaian masalah

secara sederhana, terurai, rapi, dan jelas dengan menggunakan symbol-simbol

yang standar untuk mengidentifikasi serta dapat mengevaluasi suatu permasalahan

yang diharapkan dapat diusulkan perbaikan-perbaikannya.

4.4.4. Diagram Konteks

Diagram kontek merupakan pola penggambaran yang berfungsi untuk

memperlihatkan interaksi sistem informasi tersebut dengan lingkungan dimana

sistem tersebut ditempatkan. Dalam penggambaran itu, sistem di anggap sebagai

sebuah objek yang tidak di jelaskan secara rinci karena yang di tekankan adalah

interaksi sistem engan lingkungan yang akan mengaksesnya.

Dalam pembentukan diagram konteks, perlu diperhatiakan hal – hal

18

1. Kelompok pemakai, baik pihak internal atau external perusahaan, an

departemen terkait. Dimana sistem itu akan digunakan,harus

diidentifikasikan secara rinci dan jangan sampai ada yang terlewatkan.

2. Kemungkinan kejadian – kejadian yang akan terjadi dalam penggunaan

sistem harus diidentifikasikan secara lengkap.

3. Arah anak panah yang menunjukan aliran data jangan sampai terbalik agar

dapat memberikan pemahaman yang benar terhadap seluruh proses sistem

yang akan dibentuk.

4. Setiap kejadian digambarkan dalam bentuk tekstual dalam bentuk

sederhana dan mudah dipahami oleh pembuat sistem.

4.4.5. Data Flow Diagram

Data Flow diagram (DFD) merupakan peralatan yang berfungsi untik

menggambarkan secara rinci mengenai sistem sebagai jaringan kerja antar fungsi

yang berhubungan satu sama lain engan menunjukkan dari dan kemana data

19

PROFIL PERUSAHAAN

3.1. Tinjauan Umum Perusahaan

3.1.1. Sejarah Singkat Dinas Pendapatan Provinsi Jawa Barat

Proklamator bangsa kita menyatakan bahwa bangsa yang besar adalah

bangsa yang menghargai sejarah dan menghormati jasa-jasa pahlawannya.

Sebagai pelaku sejarah, tidak jarang kita melihat antar pelaku sejarah melakukan

koreksi terhadap pelaku sejarah lain, makanya tidak heran didalam kenegaraan

kita sering menemui pemelintiran sejarah.

Merujuk hal tersebut, Dinas Pendapatan Provinsi Jawa Barat memandang

perlu untuk senantiasa membangun komitmen kedinasan jajaran aparaturnya.

Komitmen kedinasan adalah suatu keniscayaan karena kalau tidak dibangun

menjadi satu, jangankan yang asal muasalnya sangat heterogen yang homogeb

juga bisa memillliki presepsi berbeda, visi berbeda, opininya berbeda. Apalagi

aparatur Dinas Pendapatan berasal dari berbagai organisasi perangkat daerah

(OPD). Oleh karenanya penting komitmen kedinansan menjadi satu masa melalui

yang di lalui pada OPD lain sebagai referensi penguat, sebagai referensi

pembanding, tapi ketika menjadi satu aparatur Dispenda harus memiliki esprit de

perjalanan panjang tanpa terhindar dari pasang surut, hal ini pula yang menjadi

salah satu pertimbangan ketika adanya wancana penggabungan Dinas pendapatan

dan Biro Keuangan, pertimbangan sejarah panjang bahwa tidak mudah

membangun Dinas Pendapatan yang memiliki asal muasal dari Biro Keuangan

Daerah. Jadi sejarah-sejarah ini membuktikan bahwa pengalaman itu adalah guru

dalam kehidupan kita.

6.1.2. Sejarah Singkat UPPD Provinsi Wilayah XXV Sumedang

Unit Pelayanan Pendapatan daerah Provinsi Wilayah XXV Sumedang

berdiri pada tanggal 25 september 1971 dengan nama cabang Dinas berkedudukan

di jalan Mayor Abdurahman No. 113 yang sekarang dijadikan Mes, berdasarkan

peraturan Gubernur Jawa Barat Nomor 113 Tahun 2009, Tentang Organisasi Tata

Kerja unit Pelaksanaan Teknis Dinas dan Badan di lingkungan Pemerintah

Provinsi Jawa Barat, UPPD Provinsi Wilayah XXV sumedang mempunyai luas

wilayah oprasional 152.220 km² yang terdiri dari 26 Kecamatan 270 Desa dan 7

Kelurahan dengan wilayah terjauh Kecamatan Cibugel dengan jarak ± 50 km.

sehingga dalam pelaksanaan oprasionalnya memerlukan SDM yang berkualitas

dengan di dukung sarana dan prasarana yang memadai agar Visi dan Misi dari

Dinas Pendapatan Provinsi Jawa Barat sebagai penyelenggara Satuan Kerja

Perangkat Daerah (SKPD) dibidang pendapatan daerah yang berpedoman kepada

Rencana Kerja Dinas Pendapatan Provinsi Jawa Barat, mempunyai tugas pokok

melaksanakan sebagian fungsi dinas sebagai pelayanan pendapatan daerah, yaitu : “Pelaksanaan Administrasi dan Penyelenggaraan Pelayanan Umum dibidang

6.1.3. Visi dan Misi Perusahaan

Sejalan dengan tugas dan fungsinya dalam pelaksanaan program kerja

tahunan mengacu kepada arah kebijakan yang sudah di tetapkan dinas. Peranan

UPPD dalam melaksanakan oprasional dibidang pendapatan daerah menjalankan

keseimbangan yang optimal antara peningkatan pendapatan daerah dengan

peningkatan pelayanan kepada masyarakat untuk mendukung visi dinas, yaitu : “Menjadi pengelola pendapatan daerah yang amanah dengan berorientasi

kepada kepuasan pelayanan publik” ,sedangkan misi dinas yaitu :

1. Meningkatkan penerimaan pendapatan daerah

2. Meningkatkan kualitas pelayanan kepada masyarakat

3. Meningkatkan kinerja sumber daya manusia dan organisasi

3.1.4. Landasan Hukum

1. Peraturan Daerah Provinsi Jawa Barat No. 7 Tahun 2001, Tentang pajak

kendaraan bermotor(PKB).

2. Peraturan Daerah Provinsi Jawa Barat No. 8 Tahun 2001, Tentang bea

balik nama kendaraan bermotor (BBNKB).

3. Peraturan Daerah Provinsi Jawa Barat No. 9 Tahun 2001, Tentang Pajak

Bahan bakar kendaraan bermotor (PBBKB).

4. Peraturan Daerah Provinsi Jawa Barat No. 6 Tahun 2001, tentang pajak

pengambilan dan pemanfaatan air bawah tanah dan air permukaan

5. Peraturan daerah Provinsi Jawa Barat No. 21 Tahun 2008, Tentang

Organisasi dan tata kerja dinas Daerah Provinsi Jawa Barat(Lembaran

Negara).

6. Peraturan daerah Provinsi Jawa Barat No. 5 Tahun 2009, tentang retribusi

pemakaian kekayaan Daerah(RPKD).

7. Peraturan daerah provinsi Jawa Barat No. 5 Tahun 2005, tentang retribusi

tempat pelelangan ikan(TPI).

Dengan mengacu kepada visi dan misi serta dasar hokum diatas maka

sistem perpajakan daerah merupakan bagian integral dari system parpajakan

nasional, maka perpajakan sebagai salah satu perwujudan kewajiban kenegaraan

merupakan peran serta masyarakat dalam pembiayaan pembangunan daerah, maka

posisi dan peran unit pelayanan pendapatan daeran Provinsi Wilayah XXV

Sumedang sesuai dengan peranannya yaitu sebagai pelaksana operasional

dibidang pendapatan daerah. Sesuai dengan arah kebijakan Dinas pendapatan

Provinsi untuk memantapkan kelembagaan dan sistem operasional pemungutan

dalam rangka peningkatan PAD perlu melakukan berbagai upaya serta kegiatan,

baik kegiatan insifikasi maupun extensifikasi disamping meningkatkan koordinasi

dibidang pendapatan daerah dengan SKPD terkait ditingkat kabupaten, hal ini

mengingat masih banyak potensi yang masih belum tergali baik dari sector pajak

kendaraan bermotor, bea balik nama kendaraan bermotor, Pajak Air Bawah Tanah

juga Pajak Air permukaan maupun pajak bahan bakar kendaraan bermotor dengan

3.1.5. Bidang Kepegawaian

Pelaksanaan tugas Bidang Kepegawaian Tahun 2010 sasaran lebih

diarahkan kepada peningkatan kualitas Sumber Daya Aparatur (SDA) melalui

kegiatan pembinaan teknis dan administrasi maupun disiplin dengan pormasi

penempatan tugas pelayanan berbasis kinerja sesuai dengan kemampuan dan

pemahaman terhadap bidang tugasnya, adapun jumlah pegawai di UPPD Provinsi

Wilayah XXV Sumedang sebanyak 24 orang terdiri dari :

1. Berdasarkan Pangkat dan Golongan

- Golongan III/d = 4 orang

- Golongan III/c = 1 orang

- Golongan III/b = 7 orang

- Golongan III/a = 4 orang

- Golongan II/d = 3 orang

- Golongan II/c = 1 orang

- Golongan II/a = 3 orang

- Golongan I/a = 1 orang

2. Berdasarkan Tingkat Pendidikan

- Strata 2 = 4 orang

- Strata 1 = 7 orang

- D3 = 1 orang

- SMA = 11 orang

3. Pormasi Pegawai dan Penempatan Tugas

- Kepala UPPD = 1 orang

- Ka. Sub. Bag Tata Usaha = 1 orang

- Kepala Seksi PKB/BBNKB = 1 orang

- Kepala Seksi Non PKB/BBNKB = 1 orang

- Pelaksana di UPPD = 13 orang

- Pelaksana di Samsat = 7 orang

3.1.6. Sarana dan Prasarana UPPD

Kantor Unit Pelayanan Pendapatan Daerah Provinsi Wilayah XXV

Sumedang yang terletak di Jl. Cut Nyak Dien No. 114 Sumedang terdiri dari

bangunan UPPD dan bangunan SAMSAT dengan luas Area 2.137 M² dengan

rincian sebagai berikut :

1. Tanah kantor UPPD seluas 997 M²

2. Bangunan kantor 318 M²

3. Tanah Kantor SAMSAT 825 M²

4. Gedung Kantor SAMSAT 511 M²

5. Tanah Mes UPPD yang beralamat di Jl. May bdurahman No.113

Sumedang dengan luas tanah 315 luas bangunan 221,25 M²

6. Dua Unit Motor Roda 4 (empat) 7 unit Kendaraan Roda 2 (dua)

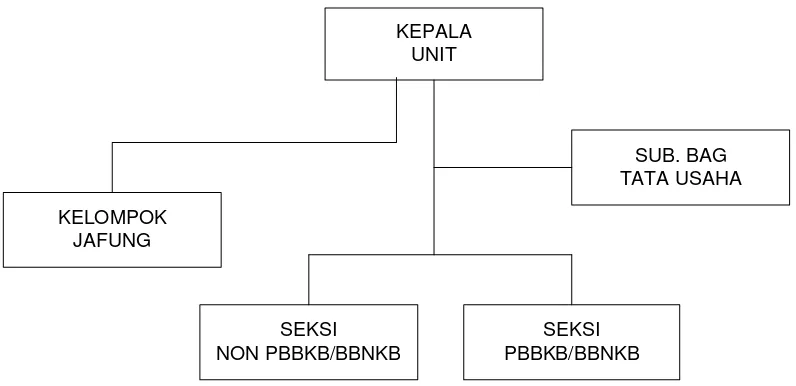

6.2. Struktur Organisasi Perusahaan

Bagan struktur organisai menunjukan bagaimana departemen-departemen

di dalam organisasi di koordinasikan bersama-sama melalui suatu jalur wewenang

Bagan organisasi adalah penggambaran secara grafik yang

menggambarkan struktur kerja dari suatu struktur organisasi.

Struktur Organisasi UPPD Provinsi Wilayah XXV Sumedang

(Berdasarkan Peraturan Gubernur Nomor : 113 Tahun 2009).

KEPALA UNIT

SUB. BAG TATA USAHA

SEKSI PBBKB/BBNKB SEKSI

NON PBBKB/BBNKB KELOMPOK

JAFUNG

Gambar 3.1 Struktur Organisasi UPPD Provinsi Wilayah XXV Sumedang

6.3. Deskripsi Kerja

Berdasarkan Peraturan Daerah Propinsi Daerah Tingkat 1 Jawa Barat No 15

Tahun 2000 tgl 12 Desember 2000 tentang susunan organisasi tata kerja, disebutkan

bahwa bagan struktur organisasi unit pelaksaan teknis Dinas Propinsi Wilayah XXV

padalarang terdiri dari :

1. Kepala UPPD

2. Sub. Bagian Tata Usaha

3. Seksi Pajak Pajak Kendaraan Bermotor (PKB) / Bea Balik Nama Kendaraan

Bermotor (BBNKB)

5. Seksi Non Pajak

6. Kelompok Jabatan Fungsional

Dari segi pertanggungjawaban, Kepala UPPD Propinsi Wilayah XXV Sumedang

bertanggung jawab kepada kepala Dinas Pendapatan Daerah Propinsi Daerah Tingkat 1

Jawa Barat. Setiap kepala seksi an kepala Sub Tata Usaha berpedoman kepada tata kerja

Dan biang tugas yang telah ditentukan, yaitu :

1. Kepala Unit Pelayanan Pendapatan Daerah

a. Memimpin, mengkoordinasikan dan mengenalikan pelaksanaan tugas pokok

berdasarkan kebijaksanaan dan petunjuk teknis kepala dinas.

b. Mengatur dan mengkoordinasi pelaksanaan kebijakan teknis oprasional di

bidang perpajakan dan penapatan daerah yang ada di wilayah kerja UPPD.

c. Memfasilitasi dan mengenalikan tugas – tugas di bidang perpajakan an

pendapatan daerah.

d. Menyelenggarakan koordinasi dan kerja sama dalam rangka perencanaan

tugas an fungsi dinas.

2. Sub Bagian Tata Usaha

a. Menyelenggarakan, dan mengelola dan membina di bidang umum

administrasi kepegawaian, keunangan an perlengkapan.

b. Pengurusan rumah tangga, surat menyurat kearsipan.

c. Menyelenggarakan pembinaan organisasi dan tata laksana disertai dengan

d. Mengumpulkan dan mengelola bahan atau laporan dibidang aministrasi serta

mengajukan pemecahan masalah dan pertimbangan kepada kepala UPP untuk

bahan pertimbangan lebih lanjut.

3. Seksi Pajak PKB / BBNKB

a. Melaksanakan tugas dibidang penggunaan PKB dan BBNKB dari pungutan

yang resmi dan sah lainnya yang ada hubungan dengan tugasnya.

b. Memberi informasi dan saran kepada kepala UPPD baik yang mengenai

persoalan yang berhubungan dengan PKB /BBNKB maupun persoalan dinas

lainnya sebagai penentuan kebijaksanaan kepala dinas.

c. Menyusun program kerja dalam rangka melaksanakan tugasnya.

d. Mempertanggungjawabkan tugas - tugas unit pelayanan teknis pajak

kendaraan bermotor dan bea balik nama kendaraan bermotor kepada kepala

UPPD sesuai ketentuan yang berlaku.

4. Seksi Pajak Non PKB / BBNKB

a. Melaksanakan tugas dibidang pungutan pajak non PKB dan BBNKB dari

pungutan yang resmi dan sah lainnya yang ada hubungannya dengan

tugasnya.

b. Memberi informasi, saran dan pertimbangan kepada kepala UPPD baik

mengenai persoalan yang berhubungan dengan tugasnya maupun persoalan –

persoalan dinas yang lainnya sebagai bahan penentuan kebijaksanaan kepala

dinas selanjutnya.

d. Mempertanggungjawabkan tugas – tugas pokok unit pelayanan Teknis Pajak

Non PKB dan BBNKB kepada kepala UPPD sesuai dengan ketentuan yang

berlaku.

5. Seksi Non Pajak

a. Melaksanankan tugas dibidang non pajak dan pungutan yang resmi dan sah

lainnya yang ada hubungannya dengan tugasnya.

b. Memberi informasi saran dan pertimbangan kepada kepala UPPD baik

mengenai persoalan yang berhubunagn dengan tugasnya maupun persoalan –

persoalan dinas lainnya sebagai bahan penentuan kebijaksanaan kepala dinas

selanjutnya.

c. Menyusun program kerja dalam rangka melaksanakan tugasnya.

d. Mempertanggungjawabkan tugas – tugas pokok unit pelayanan Teknis Non

Pajak kepada kepala UPPD sesuai dengan ketentuan yang berlaku.

6. Kelompok Jabatan Fungsional

a. Melaksanakan tugas dan perintah yang di berikan simpanan langsung.

b. Melaksanakan tugas arsip, pengelolaan barang, pranata komputer

(supervisior) dan tugas – tugas fungsional yang lainnya.

c. Menindaklanjuti segala kebijakan dan kebijaksanaan yang diberikan oleh

pimpinan dengan menerapkannya di lapangan.

d. Membantu pelaksanaan tugas dan fungsi pimpinan alam rangka mencapai

e. Mempertanggungjawabkan hasil pekerjaan kepada pimpinan langsung sesuai

dengan ketentuan yang berlaku.

6.4. Proses Perhitungan

Perhitungan Nilai Perolehan Air (NPA) dilaksanakan oleh Dinas Teknis. Dinas

Teknis untuk air bawah tanah adalah Dinas Pertambangan an Energi Propinsi Jawa Barat

an untuk air permukaan adalah Dinas Pengelolaan Sumber Daya Air Propinsi Jawa Barat.

NPA yang di tentukan oleh Dinas Teknis, diterima oleh Dinas Pendapatan UPPD

dan dihitung besaran pajak. Besaran pajak yang terutang dihitung dengan cara

mengkalikan tarip pajak dengan NPA. Tarif Pajak Air Bawah Tanah ditetapkan sebesar

20% dari Pajak Air permukaan ditetapkan sebesar 10%.

1. Contoh kasus untuk Pajak Air Bawah Tanah

Diketahui NPA sebesar Rp. 1.000.000, maka besaran pajak yang

dikenakan = 20% x Rp. 1000.000 = Rp. 200.000.

2. Contoh kasus untuk Pajak Air permukaan

Diketahui NPA sebesar Rp. 1000.000, maka besaran pajak yang

Laporan Praktek Kerja Lapangan

Diajukan untuk memenuhi syarat matakuliah Praktek Kerja Lapangan Program strata satu Jurusan Manajemen Informatika

Oleh :

Maria Ulfah Mustika Dewi NIM. 10507222

Hena Herlina NIM. 10507194

Intan Rosalina NIM. 10507204

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii LEMBAR JUDUL

LEMBAR PENGESAHAN

KATA PENGANTAR ….……… i

DAFTAR ISI ……….……… iii

DAFTAR TABEL ……….……… vi

DAFTAR GAMBAR ……….……… vii

DAFTAR SIMBOL ……….……… viii

DAFTAR LAMPIRAN ……….……… xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Praktek Kerja Lapangan ………. 1

1.2. Identifikasi dan Rumusan Masalah ………. 3

1.3. Maksud dan Tujuan Praktek Kerja Lapangan ………. 4

1.4. Batasan Masalah ………. 5

1.5. Lokasi dan Waktu Praktek Kerja Lapangan ………. 6

1.6. Sistematika Penulisan ………. 6

BAB II LANDASAN TEORI 2.1. Pengertian Sistem ……….… 8

2.1.1.Elemen Sistem ……….… 9

2.1.2.Karakteristik Sistem ………. 10

2.1.3.Klasifikasi Sistem ………. 12

iv

2.4.1.Metode Pendekatan Sistem ……….. 16

2.4.2.Alat bantu Analisis ……….. 16

2.4.3.Flowmap ……….. 17

2.4.4.Diagram Konteks ……….. 17

2.4.5.Data Flow Diagram ……….. 18

BAB III PROFIL PERUSAHAAN 3.1. Tinjauan Umum Perusahaan ……….. 19

3.1.1. Sejarah Singkat Dinas Pendapatan Provinsi Jawa Barat …….. 19

3.1.2. Sejarah Singkat UPPD Provinsi Wilayah XXV Sumedang …. 20 3.1.3. Visi dan Misi Perusahaan ……….. 21

3.1.4. Landasan Hukum ……….. 21

3.1.5. Bidang Kepegawaian ……….. 23

3.1.6. Sarana dan Prasarana UPPD ……….. 24

3.2. Struktur Organisasi ……….. 24

3.3. Deskripsi Kerja ……….. 25

3.4. Proses Perhitungan ……….. 29

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN 4.1.Analisis Sistem Pengelolaan Pajak Air yang sedang Berjalan …….. 30

4.1.1. Analisis Dokumen yang digunakan ……….. 30

4.1.2. Analisis Prosedur Sistem Pengelolaan Pajak Air yang sedang Berjalan ……….. 31

4.1.2.1. Flow map Sistem Pengelolaan Pajak Air yang sedang Berjalan ……….. 32

4.1.2.2. Diagram Konteks Sistem Pengelolaan Pajak Air yang sedang Berjalan ……….. 34

v

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………..…. 38

5.2. Saran ………... 38

DAFTAR PUSTAKA

ii

KATA PENGANTAR

Alhamdulillahi Robbil A’lamin dengan memanjatkan puji serta syukur

kehadirat Allah SWT, atas segala rahmat dan karunia-Nya kami dapat

menyelesaikan Laporan Kerja Praktek yang berjudul : “ SISTEM

PENGELOLAAN PAJAK AIR DI UNIT PELAYANAN PENDAPATAN DAERAH (UPPD) PROVINSI WILAYAH XXV SUMEDANG”.

Dalam penyusunan Laporan Kerja Praktek ini kami menyadari sepenuhnya

bahwa laporan ini masih jauh dari sempurna, oleh karena itu kami mengharapkan

saran dan kritik dari semua pihak yang berkenan demi karya yang lebih baik lagi.

Pada kesempatan ini kami juga ingin mengucapkan terima kasih kepada

pihak yang telah memberikan bantuan, dorongan, perhatian, semangat dan

bimbingan kepada kami :

1. Ayah dan Ibu kami yang sangat kami cintai serta kakak-kakak dan adik

kami tersayang yang telah memberikan dukungan baik moril, spiritual

maupun material.

2. Dadang Munandar, S.E.,M.Si selaku Ketua Jurusan Manajemen

Informatika.

3. Ibu Lusi Melian, selaku Dosen Wali MI-5 sekaligus Pembimbing Kerja

Praktek.

4. Hj. Sri Handayani,Sip,MSi selaku Pembimbing Lapangan selama di Unit

iii

5. Seluruh Staf dan Karyawan Seluruh di Unit Pelayanan Pendapatan Daerah

(UPPD) Provinsi Wilayah XXV Sumedang.

6. Dosen Pengajar dan Staf Universitas Komputer Indonesia (UNIKOM)

Bandung khususnya di Jurusan Manajemen Informatika.

7. Seluruh rekan-rekan MI-5 angkatan 2007, terima kasih atas segala

informasinya dan kekompakkannya. Sukses buat semua.

8. Seluruh pihak yang memiliki andil besar dalam penulisan dan penyusunan

Laporan Kerja Praktek ini yang terlewatkan dan tidak dapat disebutkan

satu persatu.

Akhir kata kami berharap semoga Laporan Kerja Praktek kami ini dapat

bermanfaat dan memberikan pengetahuan serta wawasan bagi seluruh pihak yang

membutuhkannya.

Bandung, Oktober 2010

Nama : Hena Herlina

Alamat : Jl. Cihanjuang No. 66 Rt.03 Rw.02 Cimahi Utara 40513

Tempat, Tanggal Lahir : Bandung, 02 Desember 1989

Jenis Kelamin : Perempuan

Agama : Islam

Pendidikan Awal :

1. Tahun 1994-1995 : TK. AISIYAH Bandung