RIWAYAT HIDUP

Nama : Sartika

Nim : 21212153

Alamat : Jl. Asimilasi No. 01 RT 03 RW 15 Bandung Barat Tempat, Tgl Lahir : Medan, 03 Mei 1994

Agama : Islam

No.Telp : 082214165437

Email : [email protected]

Pendidikan :

2000 – 2006 SDN 10 Cimahi, Cimahi

2006 – 2009 SMP Negeri 2 Ngamprah, Bandung Barat

2009 – 2012 SMA Negeri 3 Cimahi, Cimahi

PENGARUH LABA PER LEMBAR SAHAM DAN NILAI PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN TEKSTIL DAN

GARMENT YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2014

The Influence Of Earning Per Share And Value Of The Company To Stock Price On Textile and Garment companies listed in Indonesia Stock Exchange

Period 2010-2014

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Manajemen Oleh :

SARTIKA

21212153

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii DAFTAR ISI

Hal LEMBAR PENGESAHAN………..

SURAT PERNYATAAN KEASLIAN.………

MOTTO... ABSTRAK……….

ABSTRACT………..

KATA PENGANTAR………..

DAFTAR ISI……….

DAFTAR TABEL……….

DAFTAR GAMBAR………

DAFTAR LAMPIRAN………

BAB I PENDAHULUAN……….....

1.1. Latar Belakang Penelitian... 1.2. Identifikasi dan Rumusan Masalah... 1.2.1. Identifikasi Masalah... 1.2.2. Rumusan Masalah... 1.3. Maksud dan Tujuan Penelitian... 1.3.1. Maksud Penelitian... 1.3.2. Tujuan Penelitian... 1.4. Kegunaan Penelitian... 1.4.1. Kegunaan Praktis... 1.4.2. Kegunaan Akademis ... 1.5. Lokasi dan Waktu Penelitian...

ix

1.5.1. Lokasi Penelitian... 1.5.2. Waktu Penelitian... BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS………...

2.1. Kajian Pustaka... 2.1.1. Laba per Lembar Saham (Earning per share)... 2.1.1.1. Pengertian Earning per share ... 2.1.1.2. Faktor yang mempengaruhi Earning per share ... 2.1.1.3 Faktor penyebab kenaikan dan penurunan Earning Per Share ... 2.1.2. Nilai Perusahaan... 2.1.2.1. Pengertian Nilai Perusahaan... 2.1.2.2. Penentuan Nilai Perusahaan………...

2.1.2.3 Price To Book Value(PBV)………... 2.1.3. Saham………...

2.1.3.1. Pengertian Saham... 2.1.3.2. Harga Saham …...……… 2.1.3.3. Faktor yang mempengaruhi Harga Saham..……….. 2.1.4 Hasil Penelitian Terdahulu……….... 2.2. Kerangka Pemikiran………... 2.2.1 Pengaruh Earning per Share terhadap Harga Saham... 2.2.2 Pengaruh Price to Book Valueterhadap Harga Saham………..

x

BAB III METODE PENELITIAN………..

3.1 Objek Penelitian………... 3.2 Metode Penelitian………...

3.2.1 Desain Penelitian………....

3.2.2 Operasionalisasi Variabel………...

3.2.3 Sumber dan Teknik Penentuan Data………...

3.2.3.1. Sumber Data………...

3.2.3.2. Teknik Penentuan Data………... 3.2.4 Teknik Pengumpulan Data……….. 3.2.5 Rancangan Analisis dan Pengujian Hipotesis……….

3.2.5.1. Rancangan Analisis……….

3.2.5.1.1. Analisis Deskriptif/Kualitatif………

3.2.5.1.2. Analisis Verifikatif/Kuantitatif……….. 3.2.5.2. Pengujian Hipotesis………

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………

4.1 Gambaran Umum Perusahaan………...

4.1.1 Sejarah Singkat Perusahaan……….

4.1.2 Struktur Organisasi Perusahaan………... 4.2 Pembahasan Penelitian………..

4.3 Analisis Deskriptif………

4.3.1 Perkembangan Laba per Lembar Saham (earning per share)…………. 4.3.2 Perkembangan Nilai Perusahaan (Price to Book Value)……….

4.3.3 Perkembangan Harga Saham………...

4.4 Analisis Verifikatif………

xi

4.4.1 Analisis Regresi Linier Berganda……….………..

4.4.2 Uji Asumsi Klasik………..……….

4.4.3 Analisis Koefisien Korelasi……….

4.4.4 Analisis Koefisien Determinasi………..

4.4.5 Pengujian Hipotesis……….

BAB V KESIMPULAN DAN SARAN………

5.1 Kesimpulan………...

5.2 Saran……….

DAFTAR PUSTAKA LAMPIRAN

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Laba Per Lembar Saham dan

Nilai Perusahaan Terhadap Harga Saham Pada Perusahaan Tekstil dan Garment Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014”.

Penulisan skripsi ini untuk memenuhi salah satu persyaratan dalam menyelesaikan pendidikan pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia. Dalam proses penulisan skripsi ini, penulis mendapatkan banyak bantuan dari berbagai pihak baik berupa material maupun spiritual. Untuk itu, penulis mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE.,M.Si. selaku Ketua Program Studi Manajemen Universitas Komputer Indonesia.

4. Windi Novianti, SE.,MM selaku Dosen Wali.

vii

6. Linna Ismawati, SE.,M.Si. selaku Penguji 1. 7. Trustorini Handayani, SE.,M.Si. selaku Penguji 2.

8. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman selama kegiatan perkuliahan.

9. Nurbaiti Tanjung dan Syafrudin Chaniago selaku orang tua dan Kakak selaku saudara atas dukungan moril maupun material selama ini.

10.Nungki Wahyu Pangestu selaku teman yang selalu mendukung saya dalam mengerjakan ini.

11.Teman-teman kelas manajemen empat angkatan 2012 yang telah memberikan dukungan moril.

Penulis menyadari bahwa skripsi ini bukanlah karya yang sempurna, kesalahan dan kekurangan pasti selalu ada. Semoga skripsi ini bisa memberikan manfaat dan menambah wawasan bagi orang yang membacanya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bandung, September 2016 Penulis

DAFTAR PUSTAKA

Abdul Halim. 2003. Analisis Investasi. Edisi Pertama. Penerbit Salemba Empat. Jakarta.

Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi ke empat. Yogyakarta: BPFE

Agus Sartono. 2005. Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta:BPFE Agus Sartono. 2011. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE Ahmad Rodoni dan Herni Ali. (2010). Manajemen Keuangan. Jakarta: Mitra Wacana

Media.

Ali Arifin, 2002. Membaca Saham, Jakarta : PT Raja Gramedia.

Anita dan Pavitra Yadav (2014). Influence of Selected Financial Indicators on Stock

Price of Tata Motors LTD. Volume 3, Issue 7, July 2014 ISSN 2319 –

4847

Brigham Eugene F& Joel F Housten. 2006. Manajemen Keuangan. Jakarta: Erlangga. Brigham, Eugene F & Joel. F Housten. 2009. Fundamental Of Financial Statement :

Dasar-Dasar Management Keuangan. Buku 1. Edisi Kesepuluh. Alih

bahas Ali Akbar Yulianto. Jakarta : Selemba Empat.

Budi Harsono. (2013). Efektif Bermain Saham. Jakarta: PT. Elex Media Komputindo Kompas Gramedia.

Darmadji dan Fakhruddin,2006.”Pasar modal di Indonesia”. Edisi 2, Salemba Empat, Jakarta.

Darmadji dan Fakhruddin. 2012. Pasar Modal Di Indonesia. Edisi Ketiga Jakarta : Salemba Empat.

David Sukardi Kodrat dan Kurniawan Indonanjaya 2010. Manajemen Investasi:

Pendekatan Teknikal dan Fundamental Untuk Analisis Saham.

Yogyakarta. Graha Ilmu.

Deni Darmawan. 2013. Metode Penelitian Kuantitatif. Bandung: Rosda.

Indonesia (BEI) Periode 2008-2010. Jurnal Nominal / Volume I Nomor I / Tahun 2012

Edhi Asmirantho dan Elif Yuliawati (2015), Pengaruh Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Price To Book Value (PBV), Debt To

Equity Ratio (DER), Net Profit Margin (NPM) Dan Return On Asset

(ROA) Terhadap harga saham pada perusahaan manufacture sub sector makanan dan minuman dalam kemasan yang terdaftar di BEI. Jurnal Volume 1 No. 2 Tahun 2015, Hal. 95-117.

Eduardus Tandelilin, 2001, Analisis Investasi dan Manajemen Portofolio Edisi Pertama, Yogyakarta: BPFE-Yogyakarta

Eduardus Tandelilin. (2010). Analisa Investasi dan Manajemen Portofolio,

Yogyakarta:BPFE.

Gabriella Yulianto Aksama dan Lauw Tjun Tjun (2014). Pengaruh Earnings per Share (EPS), Return on Investment (ROI), Price to Book Value (PBV) dan Price Earning Ratio (PER) Terhadap Harga Saham: Studi Empiris Perusahaan Makanan dan Minuman yang terdaftar di Bursa

Efek Indonesia Periode 2010-2012. Jurnal Akuntansi Vol.6 No.2

November 2014: 137 – 154

Harmono, 2009, Manajemen Keuangan Berbasis Balanced Scorecard (Pendekatan Teori, Kasus, dan Riset Bisnis), Bumi Aksara, Jakarta.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Rajagrafindo Persada.

Irham Fahmi. (2011). Analisis Laporan Keuangan. Lampulo: ALFABETA. Irham Fahmi, 2012, Pengantar Pasar Modal, Penerbit Alfabeta, Bandung. Irham Fahmi. 2013. Analisis Laporan Keuangan. Bandung: Alfabeta.

Jullie J. Sondakh dan Meily Kalalo (2011). Analisi Pengaruh Dividen Per Share Dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Go Public Di Bursa Efek Indonesia Vol. 2 No.1 Juni 2011,ISSN.2088-8899.

Keown, et al. 2000. Manajemen Keuangan, edisi 7, diterjemahkan oleh Djakman dan Sulistyorini, Penerbit Salemba Empat, Jakarta.

Mohamad Samsul. 2006. Pasar Modal dan Manajemen Portofolio, edisi pertama. Jakarta: Erlangga.

Ni Putu Nova Eka Yanti dan I Ketut Suryanawa (2013). Pengaruh Earning per Share terhadap Harga Saham dengan Dividen per Share sebagai variabel moderasi. ISSN: 2302-8556 E-Jurnal Akuntansi Universitas Udayana 3.2 (2013): 212-228.

Seetharaman dan John Rudolph Raj (2011). An Empirical Study on the Impact of

Earnings per Share on Stock Prices of a Listed Bank in Malaysia. The

International Journal of Applied Economics and Finance 5 (2): 114-126,2011. ISSN 1991-0886 / DOI: 10.3923/ijaef.2011.114.126

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia

Sofyan Syafri Harahap. (2011). Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja grafindo Persada.

Suad Husnan, Enny Pudjiastuti, 2002. Dasar-Dasar Manajemen Keuangan, Edisi Ketiga, Penerbit : Akademi Manajemen Perusahaan YKPN, Yogyakarta.

Suad Husnan, 2009. Teori Portofolio dan Analisis Sekurita. Edisi Keempat. UPP STIM YKPN, Yogyakarta

Sugiyono, 2006, Statistika Untuk Penelitian, Cetakan Ketujuh, Bandung: CV. Alfabeta.

Sugiyono, (2008). Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif. Bandung: Alfabeta Sugiyono. 2013. Metode Penelitian Manajemen. Bandung : Alfabeta

Sumadi Suryabrata. 2013. Metode Penelitian. Jakarta: CV Rajawali

Sunariyah. 2004. Pengantar Pengatahuan Pasar Modal. Cetakan Keempat. Yogyakarta: UPP AMP YKPN

Supriyono. 2009. Sistem Pengendalian Manajemen. Edisi 1. Buku satu. Yogyakarta :BPFE.

Sutrisno. (2012). Manajemen Keuangan Teori, Konsep dan Aplikasi (8th ed.).Yogyakarta: Ekonisia

Thio Lie Sha (2015). Pengaruh Kebijakan Dividen, Likuiditas, Net Profit Margin, Return On Equity, dan Price to Book Value terhadap Harga Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) 2010-2013. Jurnal Akuntansi/Volume XIX, No. 02, Mei 2015: 276-294

Tony Wijaya. 2013. Metode Peneleitian Ekonomi dan Bisnis, Teori dan Praktik. Jakarta: Graha Ilmu

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

Umi Narimawati, Sri Dewi, dan Linna. 2010. Penulisan Karya Ilmiah: Panduan

Awal Menyusun Skripsi dan Tugas Akhir. Aplikasi Pada Fakultas

Ekonomi UNIKOM. Edisi 1 Cetakan pertama. GENESIS. Bekasi Umi narimawati, dkk. 2011, Penulisan karya Ilmiah. Bekasi: Genesis.

http://www.beritasatu.com/pasar-modal/178406-penjualan-argo-pantes-naik-33.html http://finance.detik.com/read/2012/05/25/095830/1924424/1014/spanola-tambah-

saham-ricy-menuju-rp-500 www.idx.co.id

http://m.inilah.com/news/detail/1939266/bagaimana-investor-sikapi-saham-aneh

http://www.kabarbisnis.com/read/2861395/daya-beli-loyo--produsen-pakaian-dalam-ini-tunda-ekspansi

http://print.kompas.com/baca/2014/05/19/Produksi-Industri-Tekstil-Turun

http://market.bisnis.com/read/20150518/192/434389/rugi-bersih-apac-citra-mytx-kian-besar

http://economy.okezone.com/read/2010/06/17/278/344005/revenue-apac-citra-ditargetkan-rp1-71-triliun

www.saham.ok

https://divestasi.wordpress.com/category/analisis-kondisi-keuangan-pt-panasia-indosyntec-tbk/

16 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Laba Per Lembar Saham (Earning Per Share) 2.1.1.1. Pengertian Earning Per Share

Menurut Sofyan Syafri Harahap (2010:306) menjelaskan bahwa “Earning

Per Share adalah rasio keuangan yang menunjukan berapa besar kemampuan per

lembar saham menghasilkan laba”.

Menurut Irham Fahmi (2011:138) menjelaskan bahwa “Earning Per Share adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki:.

Sedangkan menurut Darmadji dan Fakhrudin (2006:195) menyatakan bahwa “Earning Per Share merupakan rasio yang menunjukan bagian laba untuk setiap saham yang diperoleh investor”.

Secara matematis perhitungan earning per share menurut Eduardus Tandelilin, (2010:374) adalah sebagai berikut :

Rumus Earning Per Share :

Dari pengertian diatas dapat disimpulkan bahwa laba per lembar saham

17

yang akan diperoleh investor atau pemegang saham untuk setiap lembar saham yang beredar disuatu periode tertentu.

2.1.1.2. Faktor yang Mempengaruhi Earning Per Share

Komponen dari pendapatan setelah pajak (EAT) ialah laba dikurangi pajak. Menurut Supriyono (2009:178) laba dibagi menjadi 3 yaitu :

1. Laba kotor

Yaitu perbedaan antara pendapatan bersih dengan penjualan dengan harga pokok penjualan.

2. Laba dari operasi

Yaitu selisih antara laba kotor dengan total beban operasi. 3. Laba bersih

Yaitu angka terakhir dalam perhitungan laba atau rugi dimana untuk mencari laba operasi ditambah pendapatan lain-lain dikurangi dengan beban-beban.

Seperti yang dikemukakan oleh Sutrisno (2009:255) bahwa :

“Dalam memilih alternatif sumber dananya tersebut, perlu diketahui pada

tingkat profit sebelum bunga dan pajak (EBIT= Earning Before Interest and Tax) apabila dibelanjai dengan modal sendiri atau hutang menghasilkan EPS yang sama”.

18

Selain itu menurut Mulyadi (2009:487) laba bersih dipengaruhi oleh : 1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan

3. Volume penjualan dan produksi

Besarnya Volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selanjutnya volume produksi mempengaruhi besar kecilnya biaya produksi.

2.1.1.3. Faktor Penyebab Kenaikan dan Penurunan Earning Per Share

Menurut Brigham (2009:23) yang dialih bahasakan oleh Ali Akbar Yulianto faktor penyebab kenaikan dan penurunan Earning Per Share (EPS) adalah :

1. Faktor penyebab kenaikan Earning Per Share (EPS)

a. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. b. Laba bersih tetap dan jumlah saham biasa yang beredar turun.

c. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun. d. Persentase kenaikan laba bersih lebih besar daripada persentase

kenaikan jumlah lembar saham biasa yang beredar.

19

2. Faktor penyebab penurunan Earning Per Share (EPS)

a. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik. b. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. c. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik. d. Persentase penurunan laba bersih lebih besar daripada persentase

penurunan jumlah lembar saham biasa yang beredar.

e. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar daripada persentase kenaikan laba bersih.

2.1.2 Nilai Perusahaan

2.1.2.1. Pengertian Nilai Perusahaan

Menurut Agus Sartono (2001:487) menyatakan bahwa “Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang beroperasi”.

Menurut Suad Husnan dan Enny Pudjiastuti, (2002:7) “Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan”.

Sedangkan menurut Harmono, (2009:1) nilai perusahaan merupakan ukuran nilai objektif oleh public dan orientasi pada kelangsungan hidup perusahaan.

20

Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

2.1.2.2. Penentuan Nilai Perusahaan

Nilai dari suatu perusahaan tidak hanya bergantung pada kemampuan menghasilkan arus kas tetapi juga bergantung pada karakteristik operasional dan keuangan perusahaan yang diambil alih.

Menurut Keown, at al (2000:849) menyatakan bahwa terdapat beberapa alternatif untuk menilai perusahaan diantaranya:

1. PBV (Price to Book Value)

Rasio ini merupakan perbandingan antara harga suatu saham dengan nilai bukunya. Harga saham yang digunakan oleh rasio ini merupakan harga saham di pasar sekunder (dan bukan harga nominal saham), sedangkan nilai buku yang digunakan merupakan nilai dari ekuitas atau modal pemegang saham dineraca (atau merupakan selisih dari total aktiva dikurangin dengan total kewajiban atau hutang). Rasio ini biasanya dipakai untuk menilai mahal atau tidaknya suatu saham.

2. Nilai Buku

21

3. Enterprise Value

Dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena enterprise value merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Hal ini karena dalam perhitungan enterprise value dimasukan juga faktor-faktor yang tidak dimasukan dalam perhitungan kapitalisasi pasar suatu perusahaan.

4. Price Earning Ratio Method

Alternatif ini memerlukan informasi mengenai proyeksi futures earning

perusahaan, expected return for equity investement, expected return on investment dan historical price earning ratio dan kemudian dibandingkan dengan rata-rata industrinya.

5. Discounted Cashflow Approach

Melalui cara ini penilai akan mendiskontokan expected cashflow dan membandingkan dengan market value perusahaan.

6. Nilai Apprasial

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan appraisal independent. Nilai ini sering dihubungkan dengan biaya penempatan. Nilai appraisal suatu perusahaan akan bermanfaat sewaktu digunakan dalam hubungannya dengan metode penelitian yang lain.

7. Nilai Pasar Saham

22

2.1.2.3. Price to Book Value

Menurut Ahmad Rodoni dan Herni Ali. (2010:57), Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi PBV berarti pasar percaya akan prospek perusahaan tersebut.

Untuk menilai perusahaan dapat menggunakan rasio price book value. Menurut Mohamad Samsul (2006:171) price book value (PBV) adalah suatu metode estimasi harga saham yang menggunakan variabel nilai buku per saham (book value per share) suatu rasio.

Rumus yang digunakan untuk menghitung PBV Ahmad Rodoni dan Herni Ali (2010:57), sebagai berikut:

Price to Book Value :

Harga saham adalah harga yang terjadi di pasar bursa pada waktu tertentu yang ditentukan oleh pelaku pasar yaitu permintaan dan penawaran pasar, nilai buku adalah nilai bila perusahaan tersebut dijual oleh pemegang saham dengan mengandalkan seluruh utang telah dilunasi (Sutrisno 2012 : 274).

Dari pengertian diatas dapat disimpulkan bahwa Price to book value

merupakan hubungan antara harga pasar dengan nilai buku per lembar saham. 2.1.3 Saham

2.1.3.1. Pengertian Saham

23

“Bukti atau sertifikat kepemilikan seseorang atau suatu badan terhadap perusahaan yang menerbitkan sekuritas tersebut, yang dapat pula diartikan sebagai keikutsertaan investor sebagai pemodal pada suatu perusahaan, sehingga memiliki hak klaim atas penghasilan dan aktiva perusahaan

tersebut”

Sedangkan menurut Irham Fahmi (2013:81) ”saham adalah.”

a. Tanda bukti penyertaan kepemilikan modal/ dana pada suatu perusahaan.

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

c. Persediaan yang siap untuk dijual. 2.1.3.2. Harga Saham

Harga saham menurut Med press Team Work dalam David dan Kurniawan (2010:1) yaitu “Harga saham merupakan harga yang terbentuk di bursa saham dan umumnya harga saham itu diperoleh untuk menghitung nilai saham”.

Menurut Agus Sartono (2005:41) mendefinisikan harga saham yaitu sebesar nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima.

Harga saham terdiri dari harga pembukaan (open), harga tertinggi (high), harga terendah (low), dan harga penutup (close). Pengertian menurut David dan Kurniawan (2010:12) yaitu :

a. Pembukaan (open)

24

b. Harga tertinggi (high)

Harga perdagangan tertinggi untuk suatu periode. Ini adalah titik dimana ada lebih banyak penjual daripada pembeli. High juga mencerminkan harga tertinggi dimana pembeli bersedia membayar.

c. Harga terendah (low)

Harga perdagangan terendah untuk suatu periode. Ini adalah titik dimana ada lebih banyak pembeli daripada penjual. Low juga mencerminkan harga terendah dimana penjual bersedia menerima.

d. Penutupan (close)

Harga perdagangan terakhir untuk suatu periode.

Berdasarkan pengertian diatas penulis mengambil kesimpulan bahwa harga saham merupakan harga nilai sekarang yang bersumber dari terjadinya penjualan atas saham tersebut.

2.1.3.3. Faktor yang Mempengaruhi Harga Saham

Menurut Brigham dan Houston (2006:33) dalam (Denies dan Prabandaru, 2012) harga saham dipengaruhi oleh beberapa faktor utama yaitu faktor internal dan faktor eksternal perusahaan.

Faktor-faktor internal perusahaan yang mempengaruhi harga saham yaitu: 1. Seluruh asset keuangan perusahaan, termasuk saham dalam

menghasilkan arus kas.

25

3. Tingkat risiko arus kas yang diterima.

Sedangkan faktor eksternal yang dapat mempengaruhi harga saham adalah batasan hokum, tingkat umum aktivitas ekonomi, undang-undang pajak, tingkat suku vunga dan kondisi bursa saham. Sedangkan menurut Marzuki Usman dan Robin Wiguna (2008: 133) berpendapat bahwa faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu :

a. Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

1. Kemampuan manajemen dalam mengelola kegiatan operasionalnya. 2. Prospek bisnis perusahaan di masa datang.

3. Prospek pemasaran dari bisnis yang dilakukan.

4. Perkembangan teknologi dalam kegiatan operasi perusahaan. 5. Kemampuan perusahaan dalam menghasilkan keuntungan. b. Faktor yang bersifat teknis

Faktor yang menyajikan informasi yang menggambarkan pasaran suatu efek baik secara individu maupun secara kelompok. Dalam menilai harga saham para analis banyak memperhatikan beberapa hal seperti berikut: 1. Keadaan pasar modal.

2. Perkembangan kurs.

26

4. Kekuatan pasar modal dalam mempengaruhi harga saham perusahaan. c. Faktor politik

Faktor sosial politik suatu Negara juga turu mempengaruhi harga saham di bursa sebagai akibat respon dari kondisi eksternal yang dapat berpengaruh terhadap kondisi perusahaan. Hal-hal tersebut antaralain sebagai berikut:

1. Tingkat inflasi.

2. Kebijaksanaan moneter yang dilakukan pemerintah. 3. Kondisi perekonomian.

4. Keadaan politik suatu Negara. 2.1.4 Hasil Penelitian Terdahulu

1. Gabriella Yulianto Aksama dan Lauw Tjun Tjun (2014)

Pengaruh Earnings per Share (EPS), Return on Investment (ROI), Price to Book Value (PBV) dan Price Earning Ratio (PER) Terhadap Harga Saham: Studi Empiris Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia Periode 2010-2012. Berdasarkan hasil pengujian yang dilakukan dapat disimpulkan bahwa Earnings per Share (EPS),

Return On Investment (ROI), Price to Book Value (PBV) dan Price

Earnings Ratio (PER) secara simultan berpengaruh terhadap harga saham

27

penelitian ini. Dan ROI tidak memiliki pengaruh terhadap harga saham yang menunjukkan bahwa ROI tidak dapat digunakan sebagai pertimbangan investor dalam menginvestasikan dananya. Sedangkan EPS, PBV dan PER berpengaruh pada harga saham yang dapat digunakan investor sebagai pertimbangan dalam menginvestasikan dana. 2. Denies Priatinah dan Prabandaru (2012)

Pengaruh Return on Investment (ROI), Earning per Share (EPS), dan Dividen Per Share (DPS) terhadap Harga Saham Peusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2010. Berdasarkan hasil pengujian yang dilakukan dapat disimpulkan bahwa Earning per Share pengaruh positif dan signifikan terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2008-2010. Hal ini ditunjukkan dengan nilai rhitung positif dan nilai koefisien r sebesar 0,681 atau lebih besar daripada rtabel sebesar 0,349 dengan taraf kesalahan 5 % dan N = 31 sehingga terdapat hubungan positif antara Earning per Share terhadap Harga Saham, koefisien determinasi (r2) sebesar 0,463 artinya menunjukkan bahwa 78,7% varians yang terjadi pada Harga Saham ditentukan oleh Earning per Share, thitung sebesar 5,003 lebih besar dari ttabel pada taraf signifikansi 5% yaitu sebesar 2,0423 dan tingkat signifikansi 0,000 < 0,05 sehingga dapat diketahui bahwa pengaruh

28

signifikan, serta persamaan regresi linier sederhana yaitu LnHargaSaham = 3,983 + 0,713Ln EPS.

3. Ni Putu Nova Eka Yanti dan I Ketut Suryanawa (2013)

Pengaruh Earning per Share terhadap Harga Saham dengan Dividen per

Share sebagai variabel moderasi. Berdasarkan hasil pengujian yang

dilakukan dapat disimpulkan bahwa Sesuai dengan pembahasan hasil penelitian di atas, maka simpulan penelitian ini yaitu EPS memiliki pengaruh yang signifikan terhadap harga saham. Demikian juga variabel DPS memiliki pengaruh yang signifikan terhadap harga saham. Namun hasil analisis menunjukkan DPS tidak dapat memoderasi hubungan antara EPS terhadap harga saham.

4. Edhi Asmirantho dan Elif Yuliawati (2015)

Pengaruh Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Price To Book Value (PBV), Debt To Equity Ratio (DER), Net Profit Margin

29

Price to Book Value (PBV) secara parsial berpengaruh positif dan

signifikan terhadap harga saham.

5. Julie J. Sondakh dan Meily Kolalo (2011)

Pengaruh Dividend Per Share Dan Earning Per Share terhadap Harga Saham Pada Perusahaan Go Public di Bursa Efek Indonesia. Berdasarkan hasil pengujian dapat disimpulkan bahwa EPS memiliki pengaruh yang signifikan terhadap harga sahamperusahaan go public di Bursa Efek Indonesia, dengan demikian dapatdisimpulkan bahwa informasi EPS

merupakan hal utama yang perludiperhatikan dan dijadikan tolak ukur yang lebih baik oleh investor dalam membuat keputusan investasinya. 6. A. Seetharaman dan John Rudolph Raj (2011)

An Empirical Study on the Impact of Earnings per Share on Stock Prices

of a Listed Bank in Malaysia. Berdasarkan hasil pengujian dapat

disimpulkan bahwa ada korelasi positif yang sangat kuat antara Earnings

per Share (EPS) Dan Harga Saham.

7. Anita dan Pavitra Yadav (2014)

Influence of Selected Financial Indicators on Stock Price of Tata Motors

30

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama

Penelitian

Judul Penelitian

Hasil Penelitian Persamaan Perbedaan 1 Gabriella

Yulianto Aksama dan Lauw Tjun Tjun (2014) Pengaruh Earnings per Share (EPS),

Return on Investment

(ROI), Price to Book Value

(PBV) dan Price Earning Ratio (PER) Terhadap Harga Saham: Studi Empiris Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia Periode 2010-2012.

Earnings per

Share (EPS),

Return On

Investment (ROI),

Price to Book

Value (PBV) dan

Price Earnings Ratio (PER) secara simultan berpengaruh terhadap harga saham Penulisan sama-sama menggunakan variable : Earning per Share (EPS),

Price to Book Value (PBV) dan Harga Saham Dalam penelitian tersebut juga meneliti variabel lain yaitu Return on Investment

(ROI) dan

Price Earning Ratio (PER)

2 Denies Priatinah dan Prabandaru (2012)

Pengaruh Return on Investment

(ROI), Earning per Share (EPS), dan Dividen Per Share (DPS) terhadap Harga Saham

31

No Nama

Penelitian

Judul Penelitian

Hasil Penelitian Persamaan Perbedaan 3 Ni Putu

Nova Eka Yanti dan I Ketut Suryanawa (2013) Pengaruh Earning per Share terhadap Harga Saham dengan Dividen per Share sebagai variabel moderasi. EPS memiliki pengaruh yang signifikan terhadap harga saham. Demikian juga variabel DPS memiliki pengaruh yang signifikan terhadap harga saham. Namun hasil analisis menunjukkan DPS tidak dapat memoderasi hubungan antara EPS terhadap harga saham. Penulisan sama-sama menggunakan variable : Earning per Share dan Harga Saham Dalam penelitian tersebut juga meneliti variabel lain yaitu Dividen per Share

4 Edhi Asmirantho dan Elif Yuliawati (2015)

Pengaruh Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Price To Book Value (PBV),

Debt To Equity Ratio (DER), Net Profit Margin

(NPM) Dan Return On Asset

(ROA)Terhadap harga saham pada perusahaan manufacture sub sector makanan dan minuman dalam kemasan yang terdaftar di BEI.

Pembuktian pengaruh Price to book Value (PBV) terhadap harga saham diperoleh hasil uji t statistik yang

memperlihatkan nilai t hitung sebesar 6,171. Karena nilai t hitung > t tabel (6,171 > 2,00958) maka Ho ditolak. Jadi dapat

disimpulkan bahwa

Price to Book Value (PBV) secara parsial berpengaruh positif dan signifikan terhadap harga saham. Penulisan sama-sama menggunakan variable : Price to Book Value

dan Harga Saham Dalam penelitian tersebut juga meneliti variabel lain yaitu Dividen Per Share (DPS), Dividen Payout Ratio

(DPR), Debt To Equity Ratio (DER),

Net Profit Margin (NPM)

Dan Return On Asset

32

No Nama

Penelitian

Judul Penelitian

Hasil Penelitian Persamaan Perbedaan 5 Jullie J.

Sondakh dan Meily Kalalo (2011) Analisis Pengaruh Dividend Per

Share Dan

Earning Per Share terhadap Harga Saham Pada Perusahaan

Go Public di Bursa Efek Indonesia

EPS memiliki pengaruh yang signifikan terhadap harga saham di Bursa Efek Indonesia, dengan demikian dapatdisimpulkan bahwa informasi

EPS merupakan hal utama yang perludiperhatikan dan dijadikan tolak ukur yang baik oleh investor dalam membuat keputusan investasi. Penulisan sama-sama menggunakan variable earning per share dan harga saham Dalam penelitian tersebut juga meneliti variabel lain yaitu Dividend Per Share

6 A.

Seetharaman dan John Rudolph Raj (2011)

An Empirical Study on the Impact of Earnings per Share on Stock Prices of a Listed Bank in Malaysia Berdasarkan hasil pengujian dapat disimpulkan bahwa ada korelasi positif yang sangat kuat antara Earning per Share dan Harga saham. Penulisan sama-sama menggunakan variable : Earning per Share dan Harga Saham Dalam penelitian tersebut menggunakan korelasi pearson

7 Anita dan Pavitra Yadav (2014 Influence of Selected Financial Indicators on Stock Price of Tata Motors LTD.

Berdasarkan hasil pengujian dapat disimpulkan bahwa Nilai Buku per Saham, harga untuk nilai buku, dan hasil yang signifikan dalam menjelaskan harga saham. Penulisan sama-sama menggunakan variable :

Price to Book Value dan Harga Saham Dalam penelitian tersebut juga meneliti variable lain yaitu Book Value per Share dan

33

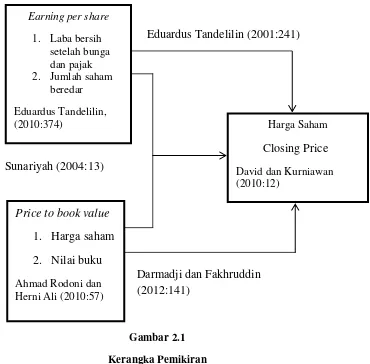

2.2 Kerangka Pemikiran

Pada dasarnya tujuan utama setiap perusahaan adalah memaksimalkan keuntungan. Untuk mendapatkan keuntungan yang maksimal, dibutuhkan modal atau dana yang besar sebagai pendukung kegiatan perusahaan. Perusahaan yang sedang berkembang membutuhkan dana yang lebih besar. Sumber dana perusahaan yang berasal dari internal biasanya berupa laba. Dunia bisnis sekarang ini mengalami perkembangan yang sangat pesat, dapat dilihat banyak perusahaan-perusahaan baru yang bermunculan dengan keunggulan kompetitif. Menimbulkan persaingan bisnis yang sangat ketat sehingga setiap perusahaan harus mampu mengembangkan usahanya agar mampu bertahan dan bersaing dengan perusahaan-perusahaan lain.

Harga saham suatu perusahaan mencerminkan nilai dari suatu perusahaan, yaitu jika nilai perusahaan tinggi maka harga saham perusahaanpun tinggi. Begitu pula sebaliknya, jika nilai perusahaan rendah mencerminkan harga saham perusahaan rendah. Nilai suatu saham dilihat sebagai petunjuk nilai perusahaan, dengan mempertimbangkan, Earnings per Share (EPS), dan Price to Book Value (PBV). Seperti yang dikatakan Agus Sartono (2005:41) harga saham yaitu sebesar nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima.

34

investor atau pemegang saham untuk setiap per lembar saham yang beredar selama suatu periode tertentu.

Dapat disimpulkan keterkaitan antara earning per share dan harga saham yaitu apabila EPS perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi. Makin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang akan disediakan untuk pemegang saham.

Selain earning per share , price to book value juga menjadi faktor harga saham. Adapun penjelasan dari Muhamad Samsul (2006:171) price book value (PBV) adalah suatu metode estimasi harga saham yang menggunakan variabel nilai buku per saham (book value per share) an suatu rasio. Dan keterkaitan antara price to book value terhadap harga saham yaitu semakin tinggi rasio ini berarti pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut akan meningkat pula dan semakin rendah PBV akan berdampak pada rendahnya kepercayaan pasar akan prospek perusahaan yang berakibat pada turunnya permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham dari perusahaan tersebut.

2.2.1 Pengaruh Laba Per Lembar Saham (Earning Per Share) terhadap Harga Saham

35

siap dibagikan bagi semua pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan perusahaan. Apabila EPS perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi. Makin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang akan disediakan untuk pemegang saham.

Keterkaitan antara Earning Per Share (EPS) dengan Harga saham Menurut Jullie J. Sondakh (2011) Menyatakan bahwa : EPS merupakan salah satu hal utama yang diperhatikan investor sebelum membuat keputusan investasinya di suatu perusahaan karena investor tentunya mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai EPS yang tinggi. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan harga saham perusahaan tersebut cenderung bergerak naik. Jadi, Earning Per Share berpengaruh terhadap harga saham.

2.2.2 Pengaruh Nilai Perusahaan (Price to Book Value) terhadap Harga Saham

Price to Book Value menggambarkan seberapa besar pasar menghargai nilai

36

bersangkutan sehingga mempengaruhi investor dalam mengambil keputusan untuk membeli atau menjual saham (Abdul Halim, 2003:16).

Darmadji dan Fakhruddin (2012:141) mengemukakan: “PBV merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut akan meningkat pula dan semakin rendah PBV akan berdampak pada rendahnya kepercayaan pasar akan prospek perusahaan yang berakibat pada turunnya permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham dari perusahaan tersebut.

Keterkaitan antara PBV dan Harga Saham menurut Putu Dina Aristya Dewi (2013), menyatakan bahwa apabila nilai PBV tinggi berarti mencerminkan pasar semakin percaya dengan prospek perusahaan kedepannya.

2.2.3 Pengaruh Laba Per Lembar Saham (Earning Per Share) dan Nilai Perusahaan (Price to Book Value) terhadap Harga Saham

Menurut Sunariyah (2004:13) faktor-faktor yang mempengaruhi harga saham, yaitu pendapatan per lembar saham, besaran dividen yang dibagi, kinerja manajemen perusahaan, prospek perusahaan di masa yang akan datang.

37

[image:41.612.163.533.110.474.2]

Gambar 2.1

Kerangka Pemikiran

2.3 Hipotesis

Hipotesis merupakan dugaan sementara atau jawaban sementara dan hal ini masih harus dibuktikan dengan melakukan penelitian. Dengan adanya dugaan sementara berfungsi agar lebih terarah dalam melakukan penelitian.

Pengertian hipotesis menurut Deni Darmawan (2013:120) adalah :

“hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian”

Sedangkan hipotesis menurut Umi Narimawati (2010:7) adalah sebagai berikut:

Price to book value

1. Harga saham 2. Nilai buku

Ahmad Rodoni dan Herni Ali (2010:57)

Harga Saham

Closing Price

David dan Kurniawan (2010:12)

Darmadji dan Fakhruddin (2012:141)

Earning per share

1. Laba bersih setelah bunga dan pajak 2. Jumlah saham

beredar Eduardus Tandelilin, (2010:374)

Eduardus Tandelilin (2001:241)

38

“hipotesis adalah asumsi atau dugaan sementara yang harus diuji kebenarannya dalam suatu analisis statistik.”

Berdasarkan kerangka masalah diatas maka hipotesis dalam penellitian ini adalah, sebagai berikut:

H1 : Laba per lembar saham (Earning per share) berpengaruh terhadap Harga Saham.

H2 : Nilai Perusahaan (Price to book value) berpengaruh terhadap Harga Saham.

H3 : Laba per lembar saham (Earning per share) dan Nilai Perusahaan

39 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) adalah “Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi

penelitian. Juga dimana dan kapan penelitian dilakukan. Objek dalam penelitian ini Pengaruh Laba Per Lembar Saham (Earning Per Share) dan Nilai Perusahaan (Price to Book Value) Terhadap Harga Saham pada Perusahaan Tekstil dan Garment yang Terdaftar di Bursa Efek Indonesia.

Variabel independennya yaitu Laba Per Lembar Saham (EPS) (X1) dan Nilai Perusahaan (PBV) (X2) lalu variable dependennya Harga Saham pada Perusahaan Tekstil dan Garment yang Terdaftar di Bursa Efek Indonesia (Y). Hal ini untuk mengetahui pengaruh Laba Per Lembar Saham (earning per share) dan Nilai Perusahaan (price to book value) Terhadap Harga Saham pada Perusahaan Tekstil dan Garment yang Terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

40

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2010:14) metode deskriptif yaitu “Metode deskriptif adalah statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya.”

Maka tujuan metode deskriptif yang menjadi fokus dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan Laba per lembar saham pada perusahaan tekstil dan garment yang terdaftar di bursa efek Indonesia.

2. Bagaimana perkembangan Nilai perusahaan pada perusahaan tekstil dan garment yang terdaftar di bursa efek Indonesia.

3. Bagaimana perkembangan Harga saham pada perusahaan tekstil dan garment yang terdaftar di bursa efek Indonesia.

4. Seberapa besar pengaruh Laba per lembar saham dan Nilai perusahaan terhadap Harga saham pada perusahaan tekstil dan garment yang terdaftar di bursa efek Indonesia.

Sedangkan metode verifikatif menurut Umi Narimawati (2008:21) ”Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis statistik”.

41

perusahaan (PBV) terhadap Harga saham pada perusahaan tekstil dan garment yang terdaftar di bursa efek Indonesia.

3.2.1 Desain Penelitian

Desain Penelitian menurut Moh. Nazir dalam Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati (2010:30) adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian.”

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pendoman dalam melakukan proses penelitian. Desain penelitian akan berguna sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Langkah-langkah dalam desain penelitian menurut Umi Narimawati (2011:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

42

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik pengumpulan sampel dan teknik pengumpulan data.

8. Melakukan analisis data. Analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

9. Menyusun pelaoran hasil penelitian melalui data informasi yang diperoleh dari perusahaan kemudian data menyimpulkan penelitian, sehingga akan diperoleh penjelasan dan jawaban atas identifikasi masalah dalam penelitian.

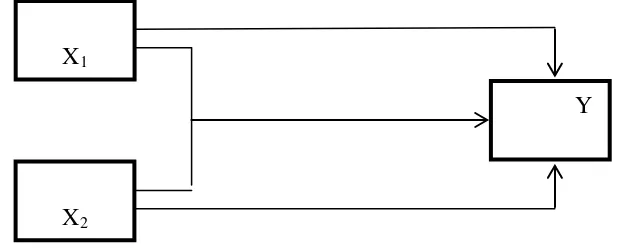

[image:46.612.142.451.473.598.2]Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini, yaitu sebagai berikut :

Gambar 3.1

Desain Penelitian

Keterangan:

X1 : Laba per lembar saham (Earning Per Share)

X1

Y

43

X2 : Nilai perusahaan (Price to Book Value) Y : Harga Saham

3.2.2 Operasionalisasi Variabel

Menurut Sumadi (2013:29-30) definisi operasionalisasi variabel adalah definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati. Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain.

Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian ini variabel Laba per lembar saham (earning per share) dan Nilai Perusahaan (price to book value) (XΌ dan X) sebagai variabel bebas sedangkan variabel Harga Saham sebagai variabel dependen (Y) atau variabel terikat. Menurut Sugiyono (2013:39) :

1. Variabel Independen

44

2. Variabel Dependen

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variable dependen dalam penelitian ini adalah Harga Saham.

45

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber Data Laba per lembar saham (earning per share) (X1)

“earning per share adalah rasio keuangan yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba” Sofyan Syafri Harahap (2010:306).

- Laba bersih

- Jumlah saham beredar EPS :

Eduardus Tandelilin, (2010:374)

Rp Rasio Laporan Keuangan Laba rugi Nilai Perusahaan (price to book value) (X2)

Price to book value suatu metode estimasi harga saham yang

menggunakan variabel nilai buku per saham (book value per share) an suatu rasio.

Samsul (2006:171)

- Harga saham - Nilai buku PBV :

Ahmad Rodoni dan Herni Ali (2010:57)

X Rasio Laporan Keuangan Neraca

Harga Saham (Y)

Harga saham yaitu sebesar nilai sekarang ataupresent value

dari aliran kas yang diharapkan akan diterima.

Agus Sartono (2005:41)

CLOSING PRICE

David dan Kurniawan (2010:12)

46

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1. Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder. Menurut Sugiyono (2011:137) sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

Menurut Tony Wijaya (2013:19) data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia Periode 2010-2014.

3.2.3.2. Teknik Penentuan Data 1. Populasi

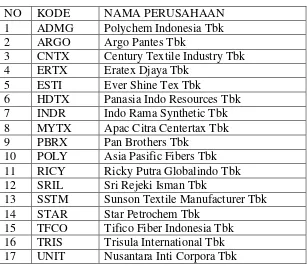

47

Tabel 3.2 Jumlah Populasi

NO KODE NAMA PERUSAHAAN

1 ADMG Polychem Indonesia Tbk 2 ARGO Argo Pantes Tbk

3 CNTX Century Textile Industry Tbk 4 ERTX Eratex Djaya Tbk

5 ESTI Ever Shine Tex Tbk

6 HDTX Panasia Indo Resources Tbk 7 INDR Indo Rama Synthetic Tbk 8 MYTX Apac Citra Centertax Tbk 9 PBRX Pan Brothers Tbk

10 POLY Asia Pasific Fibers Tbk 11 RICY Ricky Putra Globalindo Tbk 12 SRIL Sri Rejeki Isman Tbk

13 SSTM Sunson Textile Manufacturer Tbk 14 STAR Star Petrochem Tbk

15 TFCO Tifico Fiber Indonesia Tbk 16 TRIS Trisula International Tbk 17 UNIT Nusantara Inti Corpora Tbk

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2013:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sedangkan menurut Tony (2013:27) pengertian sampel adalah bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik dan teknik tertentu”.

[image:51.612.145.452.158.424.2]48

pengambilan sampel yang digunakan dalam penelitian ini yaitu nonprobability sampling (purposive sampling).

Menurut Sugiyono (2013:84) nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Sedangkan menurut Tony wijaya (2013:28) sampling non probabilitas adalah semua elemen dalam populasi tidak memiliki kesempatan yang sama untuk dipilih menjadi sampel. Kesimpulan dari teknik ini tidak dapat digeneralisasi”.

Menurut Sugiyono (2013:84) Sampling purposive adalah teknik penetuan sampel dengan pertimbangan tertentu. Sedangkan menurut Tony Wijaya (2013:28) sampel bertujuan (purposive) yaitu sampel yang memiliki tujuan untuk memahami informasi tertentu pada sumber tertentu. Sampel ini dapat dikelompokkan menjadi sampel keputusan (judgment) yang memilih anggota-anggota sampel yang sesuai dengan beberapa kriteria tertentu atas dasar catatan yang lalu atau tujuan penelitian yang ingin dicapai.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data laporan keuangan tahunan perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia

2. Perusahaan yang listing tahun 2010-2014

49

Dalam hal mendukung penelitian ini, sampel yang digunakan adalah 30 laporan keuangan yang berasal dari 6 perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia selama 5 periode (2010-2014).

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian terkait untuk memperoleh data yang diperlukan.

2. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan.

3. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1. Rancangan Analisis

50

memilih mana yang lebih penting dan yang akan dipelajari, dan memebuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

3.2.5.1.1. Analisis Deskriptif/Kualitatif

Sugiyono (2006:11) menyebutkan bahwa penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain.

Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang akan diteliti sehingga dapat membantu dalam mengetahui karakteristik data sampel.

1. Laba per lembar saham (EPS) :

2. Nilai Perusahaan (PBV) :

3. Harga Saham :

Harga Penutupan (closing price) diakhir periode tahun tersebut yaitu tanggal 31 desember diakhir periode tahun.

51

Keterangan :

Pn : Perkembangan tahun yang dianalisa Pn-1 : Perkembangan sebelumnya

3.2.5.1.2. Analisis Verifikatif/Kuantitatif

Analisis kuantitatif menurut Sugiyono (2008:31) sebagai berikut :

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sample yang dilakukan secara random.

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka. Dalam penelitian inim penulis melakukan analisis pada data laporan keuangan yang terdapat di perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

52

1. Analisis Regresi Linier Berganda (Multipel)

Menurut Umi Narimawati (2008:5) Analisis Regresi Linier Berganda yaitu “Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh

dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh laba per lembar saham (earning per share) dan nilai perusahaan (price to book value) terhadap harga saham.

Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji seberapa besar laba per lembar saham (earning per share) dan nilai perusahaan (price

to book value) terhadap harga saham. Analisis regresi ganda digunakan untuk

meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (XΌ dan X). Persamaan analisis regresi linier secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Ket :

Y : Harga Saham

X1 : Laba per lembar saham (earning per share)

X2 : Nilai perusahaan (price to book value)

53

variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat

Y, bila variabel bebas lainnya dianggap konstan. ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain,peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif

(-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Harga Saham (Y) dengan Laba per lembar saham (earning per share) (XΌ) dan Harga Saham (Y) dengan Nilai perusahaan (price to book value)

(X).

54

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X22

(Sumber: Sugiyono,2009;279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

2. Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik merupakan dasar dalam model regresi linier berganda yang dilakukan sebelum dilakukan pengujian terhadap hipotesis.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

55

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika laba per lembar saham > 0,05 maka distribusi dari populasi adalah normal.

b) Jika laba per lembar saham < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas (Singgih Santoso, 2002:322).

56

b. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen”.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan.

Sumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

57

1. Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain;

2. Jumlah data ditambah lagi;

3. Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan

4. Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance. c. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”.

58

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

d. Uji Autokorelasi

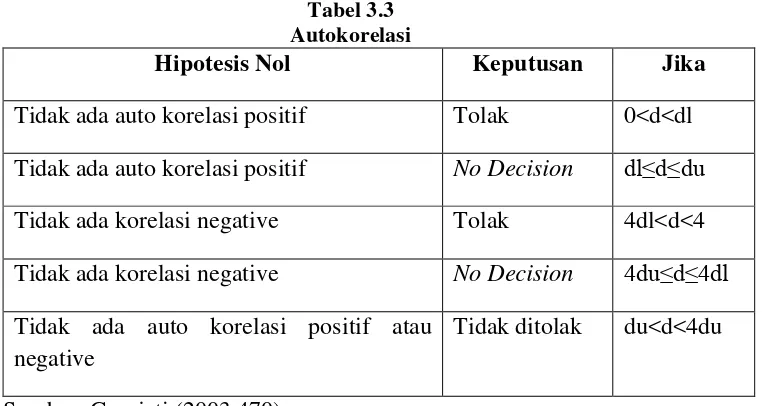

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson.

(Sumber: Gujarati (2003:467)

59

Tabel 3.3 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negative Tolak 4dl<d<4 Tidak ada korelasi negative No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negative

Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

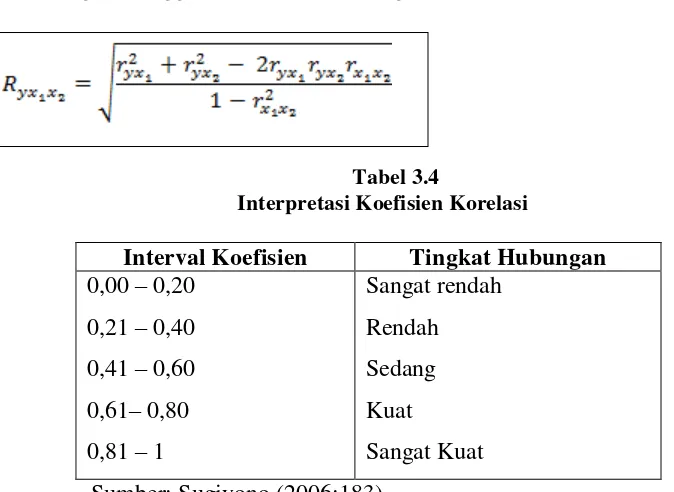

3. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

60

2

2

2

1 2 1 1 1 1 y y n x x n y x y x n y rx

2

2

2

2 2 2 2 2 2 y y n x x n y x y x n y rx

2

2

2 2 1 2 1 2 1 2 1 2 1 y x n x n x x x x n x rx x x

(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 2 2 1 2 1 1 1 1 . rx x rx y rx x rx y rx y rx y

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 1 2 1 1 2 2 1 1 . rx x rx y rx x rx y rx y rx y

61

Interprestasi dari nilai koefisien korelasi :

1. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

2. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

3. Koefisien korelasi secara simultan

Koefisien korelasi simultan anata X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumusan sebagai berikut :

[image:65.612.140.477.403.649.2]4. 5.

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,20

0,21 – 0,40 0,41 – 0,60 0,61– 0,80 0,81 – 1

Sangat rendah Rendah Sedang Kuat

62

4. Analisis Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Ridwan dan Sunarto (2007: 81)

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.2.5.2. Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah pengaruh Laba per lembar saham

(earning per share) dan Nilai Perusahaan (price to book value) terhadap Harga Saham pada perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia.

63

1. Pengujian Hipotesis Secara Parsial

Dalam penelitian ini, uji t digunakan untuk menguji ada tidaknya pengaruh siginifikan secara parsial dari masing-masing variabel independen (X) dengan variabel dependen (Y). Selanjutnya dilakukan pengujian dengan menggunakan uji statistik t, yaitu dengan cara :

a. Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen. Hipotesis statistik yang akan diuji dalam penelitian ini adalah :

Tabel 3.5

Rumusan Hipotesis secara Parsial

Ho : β1 = 0 Earning per share tidak memiliki pengaruh signifikan terhadap harga saham

Ha : β1≠ 0 Earning per share memiliki pengaruh signifikan terhadap harga saham

Ho : β2 = 0 Price to book value