79

Nama : Yusrina Adani

Tempat, tanggal lahir : Bandung, 11 Agustus 1990

Agama : Islam

Jenis Kelamin : Perempuan

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat : Jl. Pagarsih Gg.Maskardi No.229

Telepon : 08562036894

Email : [email protected]

PENDIDIKAN FORMAL

1996 – 2003 : SD Negeri Pagarsih VII 2003 – 2005 : SMP Negeri 41 Bandung 2005 – 2008 : MAN 1 Bandung

AUDIT TERHADAP PENGENDALIAN INTERNAL

(Penelitian Pada Perbankan di Bandung yang Terdaftar di Bursa Efek Indonesia)

INFLUENCE OF INTERNAL AUDITOR INDEPENDENCE and AUDIT COMITTEE

OF INTERNAL CONTROL

( The Research in Banking Bandung)

SKRIPSI

” Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia”

Disusun Oleh : Nama : Yusrina Adani

NIM : 21109151

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

memberikan nikmat dan karunia-Nya, Shalawat serta salam semoga tetap tercurah kepada baginda Rasulullah S.A.W, tak lupa kepada keluarga, sahabat, beserta seluruh umat Rasulullah SAW yang selalu berharap syafaatnya.

Atas ijin-Nya penulis dapat menyelesaikan penyusunan Skripsi yang berjudul “Pengaruh Independensi Auditor Internal dan Komite Audit Terhadap

Pengendalian Internal”

Peneliti menyadari dalam penyusunan Skripsi ini masih jauh dari sempurna, karena didalamnya tidak terlepas dari berbagai kekurangan. Untuk itu peneliti mengharapkan kritik dan saran yang membangun agar dalam penyusunan karya tulis selanjutnya dapat lebih baik lagi.

Selama penyusunan Skripsi ini peneliti banyak mendapat bantuan dari berbagai pihak, baik itu berupa dorongan moril maupun materil. Untuk itu peneliti mengucapkan banyak terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Utama Universitas

Komputer Indonesia.

2. Prof.Dr.Hj.Ernie Tisnawati Sule,SE.,M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

ii

Komputer Indonesia dan selaku dosen pembimbing dalam penyusunan Skripsi yang telah berkenan meluangkan waktunya memberikan bimbingan, membina, dan mengarahkan peneliti sehingga Skripsi ini dapat terselesaikan 5. Siti Kurnia Rahayu, SE.,M.Ak.Ak selaku dosen wali penulis.

6. Kedua orang tua tercinta, Mamah dan Bapa yang telah memeberikan do’a, motivasi dan dorongannya baik berupa moril ataupun materil.

7. Adik-adikku tercinta Ijal dan Ade yang memberikan dorongan dan motivasi kepada peneliti.

8. Dimas Sumadyo yang telah memberikan dukungan, motivasi dan membantu penulis dalam penyusunan Skripsi ini.

9. Emot, Ika, Makiho, Nurik dan Vt yang selama ini memberikan semangat

dan dorongan.

10. Geng Ciwok Mba citra, Jeje, Noni, Mamang,dan sahabat – sahabat di

Himpunan Mahasiswa Akuntansi UNIKOM

11. Maya Maria M dan Rani Wulandari sahabat tercinta yang telah berjuang bersama – sama dan memberikan motivasi bagi penulis

12. Bumil Ayu, Bcl, Idong, dan sahabat – sahabat Ak 4 yang telah memberikan dorongan dalam penyusunan Skripsi ini.

iii

Bandung, 1 Agustus 2013 Peneliti

iv LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian... 9

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis... 9

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian ... 11

v

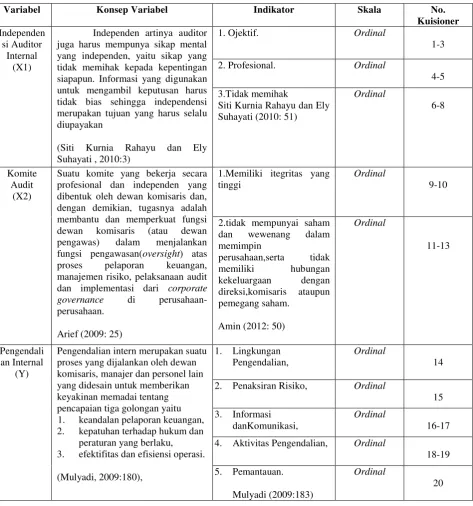

2.1.1.3 Pengertian Independensi Auditor Internal ... 13

2.1.1.4 Indikator Independensi Auditor Internal ... 14

2.1.1.5 Standar Profesi Auditor Internal ... 15

2.1.1.6 Aktivitas & Peran Auditor Internal ... 15

2.1.1.7 Tugas & Tanggung Jawab Auditor Internal ... 16

2.1.2 Komite Audit ... 17

2.1.2.1 Pengertian Komite Audit ... 17

2.1.2.2 Indikator Komite Audit ... 18

2.1.2.3 Keanggotaan Komite Audit ... 18

2.1.2.4 Tugas & Wewenang Komite Audit ... 19

2.1.2.5 Struktur Organisasi Komite Audit ... 21

2.1.3 Pengendalian Internal ... 22

2.1.3.1 Pengertian Penendalian Internal ... 22

2.1.3.2 Indikator Pengendalian Internal ... 24

2.1.3.3 Tujuan & Sasaran Pengendalian ... 26

2.1.4 Hasil Penelitian Terdahulu ... 27

2.2 Kerangka pemikiran ... 31

2.2.1 Hubungan Antara Independensi Auditor Internal dengan Pengendalian Internal ... 32

vi BAB III Objek Dan Metode Penelitian

3.1 Objek Penelitian ... 37

3.2 Metode Penelitian ... 37

3.2.1 Desain Penelitian ... 38

3.2.2 Operasionalisasi Variabel ... 41

3.2.3 Sumber dan Teknik Penentuan Data ... 44

3.2.3.1 Sumber Data ... 44

3.2.3.2 Teknik Penentuan Data ... 45

3.2.4 Teknik Pengumpulan Data ... 47

3.2.4.1 Uji Validitas ... 48

3.2.4.2 Uji Reabilitas ... 50

3.2.4.3 Uji MSI ... 52

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 53

3.2.5.1 Rancangan Analisis ... 53

3.2.5.2 Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 72

4.1.1 Gambaran Umum Unit Observasi ... 72

4.1.1.1 Sejarah Umum Bank ... 72

4.1.1.2 Struktur Organisasi Bank ... 76

4.1.1.3 Uraian Tugas ... 77

4.1.1.4 Kegiatan Bank ... 78

vii

4.1.3 Analisis Desskriptif ... 85

4.1.3.1 Independensi Auditor Internal ... 85

4.1.3.2 Komite Audit ... 90

4.1.3.3 Pengendalian Internal ... 93

4.1.4 Analisis Verifikatif ... 99

4.1.4.1 Pengujian Asumsi Klasik... 99

4.1.4.2 Pengaruh Independensi Auditor Internal terhadap Pengendalian Internal ... 103

4.1.4.3 Pengaruh Komite Audit terhadap Pengendalian Internal ... 106

4.1.4.4 Pengaruh Independensi Auditor Internal dan Komite Audit terhadap Pengendalian Internal ... 109

4.2 Pembahasan ... 116

4.2.1 Pengaruh Independensi Auditor Internal terhadap Pengendalian Internal ... 116

4.2.2 Pengaruh Komite Audit terhadap Pengendalian Internal ... 117

4.2.3 Pengaruh Independensi Auditor Internal dan Komite Audit terhadap Pengendalian Internal ... 118

viii

122

Pengendalian Internal Aset Tetap. Jurnal Ekono Insentif Kopwil4, Vol. 5, No.2

Amin W Tunggal. 2012. The Internal Auditing Handbook. Jakarta: Harvarindo

Arens, A.A., Elder, R.J., Beasley, M.S. (2006). Auditing and Assurance Service An Integrated Approach, 11th Global Edition. New Jersey: Prentice Hall Inc

Eka Desyanti dan Dwi Ratnadi. 2008. Pengaruh Independensi, Keahlian Profesional, Dan Pengalaman Kerja Pengawas Itern Terhadap Efektivitas Penerapan Struktur

Pengendalian Intern Pada Bank Perkreditan Rakyat Di Kabupaten Bandung. Jurnal

Akuntansi & Bisnis AUDI Vol.3, No.1

Hari Setianto. 2004. Standar Profesi Audit Internal. Jakarta: Yayasan Pendidikan Internal Audit Hery. 2010. Potret Profesi Audit Internal. Bandung: Alfabeta

Hiro Tugiman. 2006. Standar Profesional Audit Internal. Yogyakarta: Kanisius

Husein Umar.2005. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: PT Alfabeta Ikatan Akuntansi Indonesia (IAI). 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba

Empat

Lawrens B Sawyer., Mortimer A.D., H. Scheiner. 2005. Sawyer’s Internal Auditing. Jakarta: Salemba Empat

Mahdi Salehi. 2011. Audit Committee Non-Existing Reasons’: Evidence of Iran. JOURNAL OF SOCIAL SCIENCES Vol. 2, No. 1

Mashuri, Zainudin. 2009. Metode Penelitian Pendekatan Praktis dan Aplikatif. Bandung: Refrika Aditamam

Moeller Robert, Herbert Witt. 2005. Brink’s Modern Internal Auditing. United State of America: John Willey & Son

Moh. Nazir. 2003. Metodologi Penelitian. Jakarta, Ghalia Indonesia

Mu’Azu S Badara. 2012. The Role of Internal Auditors in Ensuring Effective Financial Kontrol

at Local Government Level: The Case of Alkaleri L.G.A., Bauchi State. Journal of Finance and Accounting, Vol. 3 No. 4

Muh. Arief Effendi. 2005. Peranan Komite Audit Dalam Meningkatkan Kinerja Perusahaan.

Jurnal Ilmiah, Vol. 1 No. 1

Mulyadi. 2009. Auditing Edisi 6 Buku 1. Jakarta: Penerbit Salemba Empat

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE-Yogyakarta.

Pancawati Hardiningsih. 2010. Pengaruh Independensi, Corporate Governance, dan Kualitas Audit Terhadap Intergritas Laporan Keuangan. Jurnal Kajian Akuntansi, Vol. 2, No.1

Purbayu B Santosa dan Ashari. 2005. Analisis Statistik Dengan Microsoft Excel dan SPSS. Semarang: Andi

Robert Tampubolon. 2005. Risk and SystemBased Internal Auditing. Jakarta: PT Elex Media Komputindo

Efektivitas Penerapan Struktur Pengendalian Intern. Jurnal Wahana, Vol. 1, No.1

Sugiono. 2011. Metode Penelitian Kualitatif dan R&D. Bandung: CV Alfabeta Sugiyono, 2010, Statistika untuk Penelitian. CV .Alfabeta: Bandung

Sugiyono. 2008. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung

Taswan. 2008. Akuntansi Perbankan. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN

Tb. Aman.F. 2008. Pengaruh Internal Audit Terhadap Efektivitas Pengendalian Internal Kas Pada Industri Tekstil di Rancaekek Kab. Bdg. Jurnal Percikan Vol. 91

Titin Vegirawati. 2011. Penerapan Motode Sampling Audit dan Faktor-Faktor Yang

Mempengaruhi Penggunaan Metode Sampling Audit. Jurnal Ekonomi dan Informasi

Akuntansi Vol. 1 No.1

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

Valery G Kumaat. 2011. Internal Audit. Jakarta: Erlangga

Vincent Gaspersz. 2000. Manajemen Produktivitas Total, Strategi Peningkatan Produktivitas Bisnis Global. Jakarta: PT Gramedia Pustaka Umum

SUMBER INTERNET

Darmin Nasution. . 2011. Gubernur BI, Jakarta: Kasus Pembobolan Dana, BI Hentikan Citibank Himpun Nasabah Prioritas Baru:

http://indofinancenews.blogspot.com/2011/04/kasus-pembobolan-dana-bi-hentikan.html

6 April 2011

Jos Luhukay. 2011. pengamat Perbankan Strategic Indonesia. Jakarta: Inilah 9 Kasus Kejahatan Perbankan:

http://bisniskeuangan.kompas.com/read/2011/05/03/09441743/Inilah.9.Kasus.Kejahatan.

Perbankan

3 Mei 2011

Meliana Sutikno. 2011. Vice President Citibank, Jakarta: Kolusi dalam Kasus Malinda Dee :

http://news.detik.com/read/2011/11/14/163537/1767150/10/vice-president-citibank-ada-kolusi-dalam-kasus-malinda-dee

14 November 2011

Mona Monika. 2011. Vice President Coorporate Affair Citibank, Jakarta: Soal Kasus Malinda,Citibank Bantah Sistemnya Tidak Aman :

http://news.detik.com/read/2011/11/15/105311/1767540/10/soal-kasus-malinda-citibank-bantah-sistemnya-tidak-aman

15 November 2011

Nurhaida. 2011. Ketua Bapepam-LK, Jakarta: Bapepam-LK akan Revisi Aturan Komite Audit :

http://www.indonesiafinancetoday.com/read/7346/Bapepam-LK-akan-Revisi-Aturan-Komite-Audit

6 Mei 2011

Satria. 2013. Direktur LPS S. Jakarta: Menjaga Nasabah Kaya :

http://www.neraca.co.id/harian/article/24835/Menjaga.Nasabah.Kaya

1 1.1 Latar Belakang Penelitian

Perbankan Indonesia telah mengalami perubahan orientasi sejak terjadi deregulasi dan lliberalisasi keuangan di Indonesia, yang sebelumnya sangat represif. Sebelum tahun 1980-an, bank – bank masih merupakan lembaga yang berorientasi pada produk. Masyarakat yang membutuhkan pelayanan bank akan datang dan mencari bank. Pelayanan bank masih tradisional, bank masih menganut konsep menjual produk atau jasa, pertimbangan kepuasan pelanggan atau nasabah belum sepenuhnya menjadi orientasi bank.

Berbeda dengan kondisi setelah Paket kebijakan Juni (Pakjun) 1983, bank telah tumbuh spektakuler baik menyangkut jumlah bank, cabang bank maupun jumlah produk atau jasa yang ditawarkan ditunjang pelayanan yang modern. Persaingan antara bank atau antar cabang bank menjadi semakin tajam baik pada level inovasi produk, level harga (bunga) maupun level pelayanan. Pelayanan sempurna, bahkan super sempurna menjadi keharusan bagi bank memenangkan persaingan. Bank harus menggeser orientasi produk ke orientasi nasabah. (Taswan, 2008:11).

dengan seharusnya. Sebuah sistem pengendalian intern yang efektif merupakan komponen kritis dari manajemen dan dasar bagi kegiatan operasi yang aman dan sehat dalam sebuah perusahaan. Pengendalian internal terdiri dari rencana organisasi semua koordinat mengadopsi metode dan keandalan data akuntansi, meningkatkan efisiensi operasional dan mendorong ketaatan terhadap kebijakan manajerial yang ditentukan. IAI (2001.319.2)

Pengendalian internal diterapkan sejak mulai adanya perusahaan, baik

dalam skala kecil maupun besar. Setiap entitas atau organisasi harus memiliki

sistem pengendalian internal yang efektif, karena pengendalian internal memiliki

peran kunci dalam pengelolaan perusahaan yang mendukung efektivitas dan

efisiensi operasi. Namun dalam kenyataannya tidak sedikit para pengawas

internal pada suatu perusahaan memiliki kecenderungan merangkap sebagai

kepala bagian, dan memiliki hubungan yang erat dengan pimpinan perusahaan.

(Sri Nova, 2009)

Berkaitan dengan hal tersebut dikutip dari Kompas, strategic Indonesia mencatat, dalam kuartal I 2011 telah terjadi sembilan kasus pembobolan bank di berbagai industri perbankan. Jos Luhukay, pengamat Perbankan Strategic Indonesia, mengatakan, modus kejahatan perbankan bukan hanya soal penipuan, tetapi lemahnya pengawasan internal control bank terhadap sumber daya manusia juga menjadi titik celah kejahatan perbankan. Internal control menjadi masalah utama perbankan. Salah satu kasusnya adalah Pembobolan Kantor Kas Bank Rakyat Indonesia (BRI) Tamini Square. Melibatkan supervisor kantor kas tersebut

tersangka di luar bank. Uang ditransfer ke rekening tersebut sebesar 6 juta dollar

AS. Kemudian uang ditukar dengan dollar hitam menjadi 60 juta dollar AS.

Selain itu terdapat kasus Bank BII,Mandiri, BNI, BPR, Danamon, Panin, Citibank dan Bank Mega dengan motif kasus yang serupa.

Adanya kasus tersebut mengindikasikan lemahnya pengendalian internal dalam perusahaan,sehingga pelaku kecurangan dalam perusahaan dengan bebas melakukan aksinya. Hal ini tidak akan terjadi apabila perusahaan memiliki sistem pengendalian yang baik,dengan demikian kecurangan dapat terdeteksi.

Untuk memaksimalkan pengendalian internal maka diperlukan pula komite audit sebagai komite pengawas karena komite audit memiliki tanggungjawab yang besar dalam menyiapkan audit, melakukan ratrifikasi terhadap sistem pengendalian internal, dan memecahkan perselisihan dalam peraturan akuntansi. Komite audit berfungsi untuk memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi, dan pengendalian internal (pancawati hardiningsih, 2010).

Komite audit di butuhkan agar terciptanya pengendalian internal yang baik, menurut Arens (2006) bahwa komite audit merupakan sejumlah anggota yang terpilih yang bertanggung jawab kepada dewan komisaris, dimana komite audit harus bebas dari pengaruh manajemen dan berfungsi membantu dewan komisaris dalam pengawasan termasuk menangani masalah bidang akuntansi dan pengendalian internal.

merevisi peraturan IX.I.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit yang efektif harus dilaksanakan perusahaan emiten per 7 Desember 2012. Menurut pejabat Bapepam-LK, revisi peraturan ini untuk mempertegas tugas dan wewenang komite audit di perusahaan terbuka. Etty Retno Wulandari, Kepala Biro Standar Akutansi dan Keterbukaan Bapepam-LK, mengatakan peraturan baru Bapepam-LK memperjelas bahwa tugas dan wewenang komite audit dalam menjalankan pengendalian dan pengawasan di emiten.

Sebelumnya komite audit belum sepenuhnya menjalankan fungsi pengendalian dan pengawasan karena wewenangnya terbatas. Menurut Kanaka Puradireja, Ketua Dewan Kehormatan IKAI, sebenarnya fungsi utama komite audit adalah memastikan integritas laporan keuangan yang dipublikasikan oleh emiten, biasanya terdapat potensi manajemen mengintervensi laporan keuangan menjelang batas waktu penyerahan. Hal seperti ini biasanya lolos dari pengawasan komite audit. Penyimpangan semacam itu, menurut Kanaka, kerap kali terjadi di perusahaan dengan jejak rekam manajemen dan kontrol yang buruk, jika manajemen atau ada satu orang yang dominan, haruslah hati-hati, karena ada kemungkinan terjadi management fraud yang membuat laporan keuangan salah saji.

kelengkapan dan keefektivan sistem pengendalian internal organisasi dan kualitas suatu pelaksanaan tanggung jawab yang ditugaskan (Ait Novatiani, 2011). Auditor internal harus memiliki sikap mental yang objektif, tidak memihak (independen) dan menghindari kemungkinan timbulnya pertentangan kepentingan (conflict of interest). (Hari Setianto, 2004: 15).

Berkaitan dengan peranan auditor internal yang independen dalam pengendalian internal perusahaan, terdapat contoh kasus yang dikutip dari Detik, dimana Citibank mengakui ada kolusi antara relationship manager (RM) dan teller sehingga dana nasabah senilai Rp 44 miliar dapat dibawa lari Inong Malinda Dee. Kolusi tersebut berlangsung rapi selama 4 tahun lalu (2007-2011) hingga akhirnya terkuak karena ada nasabah yang melapor. Menurut Vice President Citibank yang juga Head Citibank Landmark, Jakarta Meliana Sutikno, Total ada 117 transaksi seakan-akan nasabah manandatangani langsung blanko transfer, lalu diserahkan ke teller.

Meliana memaparkan bahwa dalam sistem Citibank untuk melakukan transaksi di atas Rp 300 juta harus melalui verifikasi yang ketat. Nasabah harus mengisi formulir penarikan sendiri. Setelah itu, formulir tersebut juga harus melewati pemeriksaan teller.Teller bertugas untuk memastikan apakah data yang berada di formulir itu benar atau tidak, sistem itu merupakan standar operasional prosedur (SOP) yang berlaku di Citibank. Namun Malinda berhasil menjebol sistem yang diterapkan bank asal Amerika Serikat (AS) tersebut. Vice President Coorporate Affair Citibank, Mona Monika menanggapi tindakan yang dilakukan

yang dilakukan oleh banyak pihak. Padahal selalu ada audit internal secara berkala, tapi tidak pernah bisa mendeteksi hal tersebut. Selain itu, audit internal yang dilakukan berkala dianggap tidak efektif sehingga praktik yang dilakukan Malinda dapat berlangsung bertahun-tahun.

Menurut Gubernur BI Darmin Nasution yang dikutip dari Indonesia Finance News ,Kasus di Citibank ini terjadi terutama karena tidak

bekerjanya internal control. Supervisi oleh atasan juga tidak optimal. Mereka juga tidak mengimplementasikan rotasi karyawan secara berkala. Selain itu,dual control tidak dilaksanakan sesuai dengan prosedur dan informasi yang baik

kepada nasabah tidak berjalan. Deputi Gubernur BI S Budi Rochadi dan Deputi Gubernur BI Halim memaparkan bahwa terdapat prosedur yang dilompati dalam kasus transfer dana tersebut. Hal itu berarti terjadi penyalahgunaan wewenang oleh Malinda Dee.

Kasus ini diindikasikan lemahnya peran internal auditor yang memiliki sikap independen, dimana auditor internal seharusnya tidak memiki kecenderungan pada suatu kepentingan. Sebagian emiten memiliki divisi audit internal, namun kewenangannya terbatas atau dibatasi. Kasus ini harus menjadi pelajaran tidak hanya bagi Citibank tapi juga bagi bank-bank dan perusahaan publik lain untuk semakin meningkatkan tingkat kewaspadaan dan memperketat internal control perusahaan. Hal ini dapat dilakukan dengan mengoptimalkan

secara internal dari waktu ke waktu tanpa harus menunggu periode laporan keuangan berakhir seperti yang dilakukan oleh auditor eksternal.

Auditor internal sebagai pengawas kinerja harus memiliki sikap independen agar komponen-komponen dalam perusahaan dapat berjalan sesuai dengan ketentuan yang telah ditetapkan. Selain itu, perusahaan harus memiliki komite audit dan mengoptimalkan fungsinya yang memiliki wewenang dalam menjalankan pengendalian dan pengawasan di emiten, karena pengendalian internal memiliki peranan penting dalam perusahaan, yang digunakan untuk mengarahkan kegiatan operasional perusahaan dan mencegah penyalahgunaan sistem yang diterapkan.

Berdasarkan latar belakang dan fenomena yang telah dijelaskan diatas, maka peneliti tertarik untuk melakukan penelitian tentang “ Pengaruh Independensi Auditor Internal dan Komite Audit Terhadap Pengendalian Internal ”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, identifikasi yang dapat diambil adalah sebagai berikut :

1. Adanya indikasi keterpihakan yang dilakukan oleh auditor internal

2. Adanya revisi peraturan dari Bapepam-LK mengenai tugas dan wewenang dari komite audit dikarenakan perusahaan pada umumnya belum mengoptimalkan fungsinya

3. Diindikasikan lemahnya pengendalian internal dalam perusahaan yang

mengakibatkan kurangnya pengawasan dan memberikan peluang untuk melakukan kecurangan bagi pihak yang tidak bertanggung jawab.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka Perumusan masalah yang peneliti kemukakan dalam penelitian ini adalah :

1. Seberapa besar pengaruh independensi auditor internal terhadap pengendalian internal pada perbankan di Bandung yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar pengaruh komite audit terhadap pengendalian internal

pada perbankan di Bandung yang terdaftar di Bursa Efek Indonesia. 3. Seberapa besar pengaruh independensi auditor internal dan komite

audit terhadap pengendalian internal pada perbankan di Bandung yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh independensi auditor internal terhadap pengendalian internal pada perbankan di Bandung yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui seberapa besar pengaruh komite audit terhadap pengendalian internal pada perbankan di Bandung yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui seberapa besar pengaruh independensi auditor

internal dan komite audit terhadap pengendalian internal pada perbankan di Bandung yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Adapun kegunaan praktis hasil penelitian ini ditujukan bagi perbankan yaitu dapat dijadikan sebagai masukan dalam upaya meningkatkan pengendalian internal melalui peningkatan independensi auditor internal dan komite audit. 1.4.2 Kegunaan Akademis

1. Bagi pengembangan ilmu akuntansi terutama ilmu auditing, memberikan referensi tentang keterkaitan antara independensi auditor internal, komite audit, dan pengendalian internal.

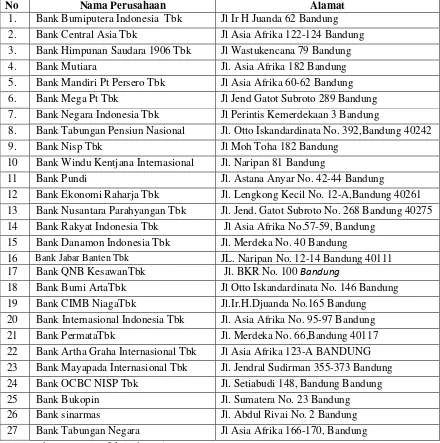

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada perbankan yang ada di wilayah kota Bandung dan terdaftar di bursa efek Indonesia.

Tabel 1.1 Lokasi Penelitian

No Nama Perusahaan Alamat

1. Bank Bumiputera Indonesia Tbk Jl Ir H Juanda 62 Bandung 2. Bank Central Asia Tbk Jl Asia Afrika 122-124 Bandung 3. Bank Himpunan Saudara 1906 Tbk Jl Wastukencana 79 Bandung 4. Bank Mutiara Jl. Asia Afrika 182 Bandung 5. Bank Mandiri Pt Persero Tbk Jl Asia Afrika 60-62 Bandung 6. Bank Mega Pt Tbk Jl Jend Gatot Subroto 289 Bandung 7. Bank Negara Indonesia Tbk Jl Perintis Kemerdekaan 3 Bandung

8. Bank Tabungan Pensiun Nasional Jl. Otto Iskandardinata No. 392,Bandung 40242 9. Bank Nisp Tbk Jl Moh Toha 182 Bandung

10 Bank Windu Kentjana Internasional Jl. Naripan 81 Bandung

11 Bank Pundi Jl. Astana Anyar No. 42-44 Bandung

12 Bank Ekonomi Raharja Tbk Jl. Lengkong Kecil No. 12-A,Bandung 40261 13 Bank Nusantara Parahyangan Tbk Jl. Jend. Gatot Subroto No. 268 Bandung 40275 14 Bank Rakyat Indonesia Tbk Jl Asia Afrika No.57-59, Bandung

15 Bank Danamon Indonesia Tbk Jl. Merdeka No. 40 Bandung 16 Bank Pembangunan Daerah Jawa Barat

danBantenTbk

JL. Naripan No. 12-14 Bandung 40111

17 Bank QNB KesawanTbk Jl. BKR No. 100 Bandung

18 Bank Bumi ArtaTbk Jl Otto Iskandardinata No. 146 Bandung 19 Bank CIMB NiagaTbk Jl.Ir.H.Djuanda No.165 Bandung 20 Bank Internasional Indonesia Tbk Jl. Asia Afrika No. 95-97 Bandung 21 Bank PermataTbk Jl. Merdeka No. 66,Bandung 40117 22 Bank Artha Graha Internasional Tbk Jl Asia Afrika 123-A BANDUNG 23 Bank Mayapada Internasional Tbk Jl. Jendral Sudirman 355-373 Bandung 24 Bank OCBC NISP Tbk Jl. Setiabudi 148, Bandung Bandung 25 Bank Bukopin Jl. Sumatera No. 23 Bandung 26 Bank sinarmas Jl. Abdul Rivai No. 2 Bandung 27 Bank Pan Indonesia Jl Asia Afrika 166-170, Bandung

1.5.2 Waktu Penelitian

Penelitin ini dilakukan mulai pada bulan Februari 2013 sampai dengan selesai, dan penulis gambarkan pada tabel berikut :

12

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Independensi Auditor Internal 2.1.1.1 Pengertian Independensi

Menurut IAI melaui Standar Profesional Akuntan Publik (1994: 220.0) adalah:

“ Independensi adalah suatu sikap tak mudah dipengaruhi, tidak memihak kepada kepentingan siapapun, bebas dari setiap kewajiban terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya, baik itu manajemen perusahaan maupun pimpinan perusahaan.”

menurut IAI melaui Standar Profesional Akuntan Publik (1994: 220.0) Sedangkan menurut Siti Kurnia Rahayu dan Ely Suhayati (2010: 41) definisi dari independensi adalah sebagai berikut:

“ Independensi secara intrinsik merupakan masalah mutu pribadi, bukan merupakan suatu aturan yang dirumuskan untuk dapat diuji secara objektif. Sepanjang persepsi independensi dimasukan ke dalam aturan etika, hal ini akan mengikat auditor independen menurut ketentuan profesi.”

Berdasarkan definisi yang telah dipaparkan diatas dapat disimpulkan bahwa independensi merupakan sikap yang objektif, tidak mudah terpengaruh dan tidak memihak kepada kepentingan manapun.

2.1.1.2 Pengertian Auditor Internal

efektifitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.”

Sedangkan menurut Siti Kurnia Rahayu dan Ely Suhayati (2010: 14) yaitu: “ Auditor internal adalah pegawai dari suatu organisasi atau perusahaan yang bekerja di organisasi tersebut untuk melakukan audit bagi kepentingan manajemen perusahaan yang bersangkutan, dengan tujuan untuk membantu manajemen oranisasi untuk mengetahui kepatuhan para pelaksana operasional organisasi terhadap kebijakan dan prosedur yang telah ditetapkan oleh perusahaan.”

Dari definisi diatas dapat diambil kesimpulan bahwa auditor internal adalah pegawai yang bekerja dalam suatu perusahaan yang bertugas untuk melakukan audit, menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi oleh seluruh komponen perusahaan, dan memastikan keandalan informasi yang dihasilkannya.

2.1.1.3 Pengertian Independensi Auditor Internal

Pengertian independensi auditor internal yang dipaparkan oleh Hery (2010: 43) adalah sebagai berikut

“Auditor internal dikatakan independen jika mereka dapat menjalankan

pekerjaannya secara bebas dan obyektif.”

Sedangkan menurut Valery G.Kumaat (2011: 9) yaitu:

“ Independesi internal audit merupakan keterpihakan internal audit pada kebenaran faktual,yang ditinjau dari:

1. Adanya bukti serta data material yang otentik, relevan, dan cukup 2. Adanya praktek bisnis yang menjunjung tinggi etika/moral serta

memperhatikan risiko terukur

3. Adanya kapasitas tanggung jawab dan wewenang seseorang yang terukur dalam organisasi bisnis

Selain itu menurut Siti Kurnia Rahayu dan Ely Suhayati (2010: 51)

“Independensi dalam audit berarti cara pandang yang tidak memihak

didalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit.”

Kesimpulan yang dapat ditarik dari definisi-definisi yang telah dipaparkan diatas bahwa independensi auditor internal merupakan sikap independen yang dimiliki oleh auditor internal, sehingga dapat menilai secara objektif dan tidak adanya keterpihakan pada suatu kepentingan.

2.1.1.4 Indikator Independensi Auditor Internal

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010: 51)

“sikap mental independen meliputi Independence in fact dan Independence in appearance

1. Independence in fact

Independen dalam kenyataan akan ada apabila pada kenyataannya auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan auditnya. Artinya sebagai suatu kejujuran yang tidak memihak dalam merumuskan dan menyatakan pendapatnya, hal ini brarti bahwa dalam mempertimbangkan fakta-fakta yang dipakai sebagai dasar pemberian pendapat, auditor harus objektif dan tidak berprasangka.

2. Independence in appearance

Independen dalam penampilan adalah hasil interpretasi pihak lain mengenai independensi ini. Auditor akan dianggap tidak independen apabila auditor tersebut memiliki hubungan tertentu (misalnya hubungan keluarga ) dengan kliennya yang dapat menimbulkan kecurigaan bahwa auditor tersebut akan memihak kliennya atau tidak independen.”

Dengan demikian indikator yang dapat disimpulkan dari definisi diatas terdapat Tiga indikator independensi auditor internal yaitu:

2.1.1.5 Standar Profesi Auditor Internal

Standar profesi dibuat untuk menetapkan pedoman dan pengukuran agar peran dan tanggung jawab dari suatu profesi menjadi jelas.

Standar profesi bagi auditor internal yang dipaparkan oleh Hiro Tugiman (2006: 13)

“Standar profesi auditor internal adalah sebagai berikut:

1. Independensi atau kemandirian unit audit internal yang membuatnya terpisah dari berbaai kegiatan yang diperiksa dan objektivitas para pemeriksa internal (internal auditor)

2. Keahlian dan penggunaan kemahiran professional secara cermat dan seksama para auditor internal

3. Lingkup pekerjaan audit internal 4. Pelaksanaan tugas audit internal 5. Manajemen unit audit internal.”

2.1.1.6 Aktivitas & Peran Auditor Internal

Menurut Hery (2010: 39)

“Aktivitas auditor internal adalah :

1. Memeriksa dan menilai baik buruknya pengendalian atas akuntansi keuangan dan operasi lainnya

2. Memeriksa sampai sejauh mana hubungan para pelaksana terhadap kebijakan, rencana dan prosedur yang telah ditetapkan

3. Memeriksa sampai sejauh mana aktiva perusahaan dipertanggung jawabkan dan dijaga dari berbagai macam bentuk kerugian

4. Memeriksa kecermatan pembukuan dan data lainnya yang dihasilkan oleh perusahaan.

5. Menilai prestasi kerja para pejabat atau pelaksana dalam menyelesaikan tanggungjawab yang telah ditugaskan.”

Peran Auditor Internal yang dikemukakan oleh Hery (2010: 26) dalam bukunya Potret Profesi Audit Internal adalah sebagai berikut :

1. Membantu direksi dan dewan komisaris dalam menyusun dan mengimplementasikan kriteria GC sesuai dengan kebutuhan perusahaan 2. Membantu direksi dan dewan komisaris dalam menyediakan data

keuangan dan operasi serta data lain yang dapat dipercaya, accountable, akurat, tepat waktu, objektif, mudah dimengerti dan relevan bagi para stakeholder untuk mengambil keputusan. Sehubungan dengan hal tersebut, auditor iternal berperan penting untuk memberikan limited assurance atas data atau informasi yang tersedia. Namun perlu ditekankan disini, bahwa keyakinan yang dapat diberikan oleh auditor internal memang pada umumnya masih bersifat terbatas karena kedudukan dan derajat independensi auditor internal itu sendiri yang bersifat terbatas ( masuk dalam susunan struktur organisasi perusahaan ) dibandingkan apabila keyakinan tersebut diberikan oleh pihak lain yang ada di luar perusahaan 3. Membantu direksi dan dewan komisaris mematuhi dan mengawasi

penerapan atas seluruh ketentuan yang berlaku dan auditor internal harus memastikan bahwa seluruh elemen perusahaan dan dalam setiap aktifitas perusahaan, mereka telah mengikuti ketentuan secara konsisten

4. Membantu direksi menyusun dan mengimplementasikan struktur pengendalian yang andal dan memadai. Auditor internal dalam konteks ini harus memastikan bahwa struktur tersebut telah tersedia dengan memadai dan telah berfungsi atau diikuti oleh setiap elemen perusahaan. Struktur pengendalian internal yang baik akan dapat membantu terciptanya akuntabilitas dan transparansi, khususnya akuntabilitas dan transparansi dalam bidang akuntasni, keuangan, dan operasional perusahaan. Akuntabilitas dan transparansi yang merupakan jiwa dari corporate governance ini akan sulit diperoleh tanpa adanya struktur pengendalian internal yang baik dan memadai

5. Menstimulus direksi dan dewan komisaris untuk mengembangkan dan mengimplementasikan sistem audit yang ideal, merancang pedoman audit internal, serta menumbuhkan efektifitas penggunaan dan pemanfaatan hasil kerja auditor independen.”

2.1.1.7 Tugas & Tanggung Jawab Auditor Internal

Siti Kurnia Rahayu dan Ely Suhayati (2010: 14) memaparkan bahwa “Tugas auditor internal adalah appraisal independent (internal auditing),

yaitu :

1. Menelaah keadaan dan integritas informasi keuangan dan operasi 2. Menelaah sistem-sistem yang diciptakan

3. Menentukan tingkat kepatuhan entitas

Menurut Hery (2010: 79) Auditor internal bertanggungjawab untuk “Menentukan apakah :

1. Telah ditetapkan suatu standar operasional untuk mengukur keekonomisan dan efisiensi

2. Standar operasional tersebut telah dipahami dan dipenuhi

3. Berbagai penyimpangan dari standar operasional telah diidentifikasi, dianalisis, dan diberitahukan kepada berbagai pihak yang bertanggungjawab untuk melakukan tindakan perbaikan

4. Tindakan perbaikan telah dilakukan.”

2.1.2 Komite Audit

2.1.2.1 Pengertian Komite Audit

Definisi yang dikemukakan oleh Amin (2012: 49) mengenai komite audit adalah sebagai berikut:

“ Komite audit adalah komite yang dibentuk oleh dewan komisaris dalam

rangka membantu melaksanakan tugas dan fungsinya.”

Sedangkan menurut Arief (2009: 25) menjelaskan definisi Komite Audit sebagai berikut :

2.1.2.2 Indikator Komite Audit Menurut Amin (2012: 50)

“Persyaratan keanggotaan komite audit adalah:

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan dan pengalaman yang memadai sesuai dengan latar belakang pendidikannya, serta mampu berkomunikasi dengan baik

2. Bukan merupakan orang yang mempunyai wewenang dan tanggungjawab untuk merencanakan,memimpin atau mengendalikan kegiatan Emiten atau Perusahaan Publik dalam waktu 6 (enam) bulan terakhir sebelum diangkat oleh Komisaris, kecuali Komisaris Independen

3. Tidak mempunyai saham baik langsung maupu tidak langsung pada emiten atau perusahaan Publik. Dalam hal anggota Komite Audit memperoleh saham akibat suatu peristiwa hukum, maka dalam jangka waktu paling lama 6 (enam) bulan setelah diperolehnya saham tersebut wajib mengalihkan kepada pihak lain

4. Tidak mempunyai :

a. Hubungan kekeluargaan karena perkawinan dan keturunan sampai derajat kedua, baik secara horizontal maupun vertical dengan komisaris, direksi, atau pemegang saham utama emiten atau perusahaan public dan atau

b. Hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten aau perusahaan publik.”

Sehingga indikator komite audit yang dapat disimpulkan adalah: 1. Memiliki integritas yang tinggi

2. Tidak mempunyai saham dan wewenang dalam memimpin

perusahaan,serta tidak memiliki hubungan kekeluargaan dengan direksi,komisaris ataupun pemegang saham.

2.1.2.3 Keanggotaan Komite Audit

perusahaan publik dan Code for corporate governance yang diterbitkan oleh The national committee on corporate governance maret 2000

“ Persyaratan anggota komite audit menurut Amin (2012: 64) adalah

sebagai berikut :

1. Tidak mempunyai hubungan usaha maupun hubungan afiliansi dengan direktur, komisaris atau pemegang saham pengendali

2. Tidak memiliki hubungan kekeluargaan dengan komisaris dan direksi perusahaan

3. Tidak menjabat sebagai komisaris, direktur atau pejabat eksekutif pada perusahaan lain yang berafiliansi dengan perusahaan

4. Bukan merupakan pemegang saham mayoritas

5. Tidak menjabat sebagai komisaris, direktur dan atau pemegang saham mayoritas pada perusahaan pesaing

6. Tidak menerima kompensasi apapun dari perusahaan atau afiliansinya, kecuali honor sebagai anggota komite audit dan honor sebagi komisaris baik anggota komite audit yang berasal dari dewan komisaris.”

2.1.2.4 Tugas & Wewenang Komite Audit Menurut (Amin W, 2012:51)

“ Komite audit bertugas untuk memberikan pendapat kepada dewan komisaris terhadap laporan atau hal-hal yang disampaikan oleh direksi kepada dewan komisaris, mengidentifikasi hal-hal yang memerlukan perhatian komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris, antara lain mencakup :

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan peraturan perundangan-undangan lainnya yang berhubungan dengan kegiatan perusahaan

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal 4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi

5. Melakukan penelaahan dan melaporkan kepada komisaris atas pengaduan yang berkaitan dengan emiten atau perusahaan publik dan

6. Menjaga kerahasiaan dokumen, data dan informasi perusahaan”

1. Menyetujui internal audit charter

2. Mereview aktivitas dan struktur organisasi fungsi audit internal untuk memastikan bahwa tidak terdapat restriksi dan limitasi yang dapat mengurangi efektifitas fungsi audit internal dan bahwa auditor internal dapat bekerja sesuai dengan standar auditing yang berlaku

3. Mereview kualifikasi dari personil audit internal dan memberikan rekomendasi terhadap pengangkatan, penggantian, pengunduran diri atau pemberhentian manajer audit internal

4. Mengadakan pertemuan dengan eksternal secara terpisah untuk mendiskusikan hal-hal yang oleh komite audit atau auditor eksternal dianggap perlu untuk didiskusikan secara khusus

5. Bila diperlukan, meminta auditor eksternal untuk melakukan penelitian khusus di bidang-bidang tertentu

6. Memastikan bahwa temuan dan rekomendasi penting yang dibuat oleh auditor eksternal telah diterima didiskusikan tepat waktu

7. Memastikan bahwa manajemen telah menindaklanjuti rekomendasi penting yang dibuat oleh auditor eksternal telah diterima dan didiskusikan tepat waktu.” (Amin W, 2012:58)

Komite audit berwenang untuk mengakses catatan atau informasi tentang karyawan, dana, asset serta sumber daya perusahaan lainnya yang berkaitan dengan pelaksanaan tugasnya. Dalam melaksanakan wewenang, komite audit wajib bekerja dengan pihak yang melaksanakan fungsi audit internal (Amin W, 2012:52)

“Menurut Amin W , Komite audit mempunyai wewenang untuk :

1. Memiliki jalur informasi dan komunikasi yang independen dengan auditor internal dan eksternal

2. Mendapatkan informasi yang dibutuhkan dari direksi dan setiap karyawan perusahaan serta pihak-pihak eksternal sesuai kebutuhan

3. Mengadakan diskusi secara transparan dengan direksi,manajemen,auditor internal dan eksternal mengenai pertimbangan-pertimbangan dalam pengambilan keputusan

4. Meminta auditor internal atau auditor eksternal untuk melakukan penelitian khusus di bidang-bidang tertentu.

5. Memperoleh pendapat hukum (legal advice) atau pendapat tenaga ahli/professional lainnya sesuai kebutuhan

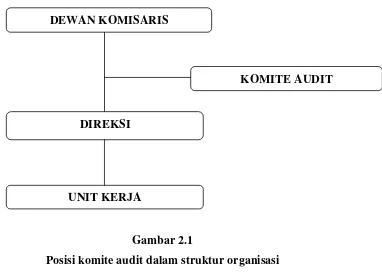

2.1.2.5 Struktur Organisasi Komite Audit

Komite audit dibentuk oleh dan bertanggungjawab kepada dewan komisaris. (Amin W, 2012:60)

“Adapun Struktur Komite Audit adalah sebagai berikut :

1. “ Anggote Komite audit diangkat dan diberhentikan oleh dewan komisaris da dilaporkan kepada rapat umum pemegang saham

2. Anggota komite audit yang merupakan komisaris independen bertindak sebagai ketua komite audit dalam hal komisaris independen yang menjadi anggota komite audit lebih dari satu orang maka salah satunya bertindak sebagai ketua komite audit. “

Posisi komite audit dalam struktur organisasi adalah sebagai berikut :

Gambar 2.1

Posisi komite audit dalam struktur organisasi “Keanggotaan komite audit adalah sebagai berikut :

1. Anggota komite audit terdiri atas 3 (tiga) orang yang harus independen terhadap manajemen

2. Minimal 2 (dua) orang diantaranya harus merupakan tenaga ahli / professional yang berasal dari luar perusahaan, sementara sisanya dapat berasal dari anggota dewan komisaris

3. Ketua komite audit harus berasal dari anggota dewan komisaris yang independen

DEWAN KOMISARIS

UNIT KERJA

KOMITE AUDIT

4. Ketua dan anggota komite audit diangkat dan diberhentikan oleh dewan komisaris

5. Dalam menjalankan tugasnya, komite audit dibantu oleh seseorang sekretaris komite audit yang ditunjuk oleh komite audit. Tugas utama sekretaris komite audit adalah :

1. Mengumpulkan dan mendistribusikan semua informasi yang dibutuhkan oleh komite audit untuk dapat menjalankan fungsinya dan tanggung jawabnya dengan baik

2. Membantu komite audit dalam mempersiapkan rapat yang diselenggarakan oleh komite audit

3. Mengadministrasikan semua arsip milik komisaris audit

4. Bersama-sama dengan komite audit dan manajemen mempersiapkan program orientasi dan pelatihan yang dibutuhkan oleh anggota komite audit, baik pelatihan internal maupun eksternal.” (Amin W, 2012:60)

“Pelaporan Komite Audit :

1. Komite audit membuat laporan kepada dewan komisaris atau setiap penugasan yang diberikan dan

2. Komite audit membuat laporan taunan pelaksanaan kegiatan komite audit kepada dewan omisaris. (Amin W, 2012:52)

2.1.3 Pengendalian Internal

2.1.3.1 Pengertian Pengendalian Internal

Seperti yang dikemukakan oleh Mulyadi (2009:180), bahwa pengendalian intern adalah sebagai berikut :

“Pengendalian intern merupakan suatu proses yang dijalankan oleh dewan komisaris, manajer dan personel lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan yaitu

1. keandalan pelaporan keuangan

2. kepatuhan terhadap hukum dan peraturan yang berlaku 3. efektifitas dan efisiensi operasi.”

Pengendalian intern menurut Wuryan Andayani (2008:46) dalam Committee on Auditing Procedures, SAS (Statement on Auditing Standars) No. 1

“Internal control comprises the plan of organization an all of the coordinate methods and measures adopted within a bussiness to safeguard its assets, check the accuracy and relasbility of its accounting data, promote operational efficiency and encourage adherence to prescribed manajerial policies”

Berdasarkan definisi tersebut pengendalian internal diartikan bahwa pengendalian internal terdiri dari rencana organisasi semua koordinat mengadopsi metode dan keandalan data akuntansi, meningkatkan efisiensi operasional dan mendorong ketaatan terhadap kebijakan manajerial yang ditentukan.

Empat Konsep dasar yang dikemukakan oleh Siti Kurnia Rahayu dan Ely Suhayati (2010: 222)

“Empat Konsep dasar mengenai pengendalian internal adalah sebagai berikut :

1. Pengendalian intern adalah suatu proses

Pengendalian intern meliputi serangkaian tindakan yang berkaitan dan terintegrasi, bukan ditambahkan dengan infrastruktur suatu entitas.

2. Pengendalian intern dipengaruhi oleh manusia

Pengendalian intern tidak hanya berupa pedoman-pedoman kebijakan dan formulir-formulir, tetapi meliputi pula unsur manusianya pada setiap level organisasi, termasuk dewan komisaris, manajemen, dan personel lainnya 3. Pengendalian intern memberikan keyakinan memadai, bukan keyakinan

absolute.

a. Ada keterbatasan bawaan (inherent limitations) dalam semua sistem pengendalian.

b. Pertimbangan cost dan benefit dalam menciptakan pengendalian. 4. Pengendalian intern diarahkan kepada pencapaian tujuan-tujuan tertentu.”

2.1.3.2Indikator Pengendalian Internal Menurut Mulyadi (2009:183)

“Terdapat lima unsur pokok pengendalian intern yaitu: 1. Lingkungan pengendalian

Menciptakan suasana pengendalian dalam suatu organisasi dan mempengaruhi kesadaran personel organisasi tentang pengendalian. Lingkungan pengendalian merupakan suatu landasan untuk semua unsur pengendalian intern, yang membentuk disiplin dan struktur. Berbagai faktor yang membentuk lingkungan pengendalian dalam suatu

entitas antara lain :

a. Nilai integritas dan etika.

b. Komitmen terhadap kompetensi. c. Dewan komisaris dan komite audit. d. Filosofi dan gaya operasi manajemen. e. Struktur organisasi.

f. Pembagian wewenang.

g. Kebijakan dan praktik sumber daya manusia.

Dalam standar pekerjaan lapangan kedua, auditor harus memperoleh pemahaman atas lingkungan pengendalian yang mempunyai dampak besar terhadap keseriusan pengendalian intern yang diterapkan dalam entitas. 2. Penaksiran risiko

untuk tujuan pelaporan keuangan adalah identifikasi, analisis, dan pengelolaan risiko entitas yang berkaitan dengan penyusunan laporan keuangan, sesuai dengan prinsip akuntansi berterima umum di Indonesia. Penilaian risiko manajemen bertujuan untuk pelaporan keuangan adalah penaksiran risiko yang terkandung dalam asersi tertentu dalam laporan keuangan dan desain dan implementasi aktivitas pengendalian yang ditujukan untuk mengurangi risiko tersebut pada tingkat minimum, dengan mempertimbangkan biaya dan manfaat. Penaksiran risiko manajemen harus mencakup pertimbangan khusus terhadap risiko yang dapat timbul dari perubahan keadaan, seperti :

a. Bidang baru bisnis atau transaksi yang memerlukan prosedur akuntansi yang belum pernah dikenal.

b. Perubahan standar akuntansi. c. Hukum dan peraturan baru.

d. Perubahan yang berkaitan dengan revisi sistem dan teknologi baru yang digunakanuntuk pengelolaan informasi.

e. Pertumbuhan pesat entitas untuk menuntut perubahan fungsi pengolahan dan pelaporan informasi dan personel yang terlibat di dalam fungsi tersebut.

3. Informasi dan Komunikasi

entitas tersebut. Transaksi terdiri dari pertukaran aktiva dan jasa antara entitas dengan pihak luar, dan transfer atau penggunaan aktiva dan jasa dalam entitas. Fokus utama kebijakan dan prosedur pengendalian yang berkaitan dengan sistem akuntansi adalah bahwa transaksi dilaksanakan dnegan cara yang mencegah salah saji dalam asersi manajemen di laporan keungan. Oleh karena itu, sistem akuntansi yang efektif dapat memberikan keyakinan memadai bahwa transaksi yang dicatat atau terjadi adalah : a. Sah.

b. Telah diotorisasi. c. Telah dicatat.

d. Telah dinilai secara wajar. e. Telah digolongkan secara wajar.

f. Telah dicatat dalam periode yang seharusnya.

g. Telah dimasukan ke dalam buku pembantu dan telah diringkas dengan benar.

Komunikasi mencakup penyampaian informasi kepada semua personel yang terlibat dalam pelaporan keuangan tentang bagaimana aktivitas mereka berkaitan dengan pekerjaan orang lain, baik yang didalam maupun diluar entitas. Komunikasi mencakup sistem pelaporan penyimpangan kepada pihak yang lebih tinggi dalam entitas. Pedoman kebijakan, pedoman akuntansi dan pelaporan keuangan, daftar akun, dan memo juga merupakan bagian dari komponen informasi dan komunikasi dalam pengendalian intern.

4. Aktivitas pengendalian

adalah kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan. Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi risiko dalam pencapaian tujuan entitas. Aktivitas pengendalian memiliki berbagai macam tujuan dan titetapkan dalam berbagai tingkat dan fungsi organisasi.

5. Pemantauan

Dari uraian tersebut dapat disimpulkan terdapat lima indikator pengendalian internal, yaitu:

1. Lingkungan Pengendalian 2. Penaksiran Risiko

3. Informasi danKomunikasi 4. Aktivitas Pengendalian 5. Pemantauan.

2.1.3.3 Tujuan & Sasaran Pengendalian Internal

Sebuah sistem pengendalian intern yang efektif merupakan komponen kritis dari manajemen dan dasar bagi kegiatan operasi yang aman dan sehat dalam sebuah perusahaan. Dalam sebuah sistem, kontrol merupakan kumpulan dari berbagai komponen dan akivitas yang terintegrasi dan yang digunakan oleh sebuah organisasi untuk mencapai sasaran dan tujuannya.(Robert Tampubolon, 2005 : 31)

“Tujuan utama pengendalian internal adalah meyakinkan 1. Keandalan informasi

2. Kesesuaian dengan berbagai kebijakan, rencana, prosedur, dan ketetntuan perundang-undangan.

3. Perindungan terhadap aktiva organisasi

4. Penggunaan sumber daya secara ekonomis dan efisien

5. Tercapainya berbagai tujuan dan sasaran yang telah ditetapkan” (Hery, 2010: 78)

apakah sistem tersebut telah berfungsi sebagaimana yang diharapkan. (Hery, 2010: 78)

Struktur pengendalian intern suatu perusahaan, pada umumnya dirancang untuk : 1. Menjamin dapat dipercayainya catatan keuangan yang dihasilkan sistem

akuntansi

2. Menjaga keamanan aktiva.

(Siti Kurnia Rahayu dan Ely Suhayati , 2010:223)

“Sasaran pengendalian intern adalah sebagai berikut : 1. Validitas

Transaksi yang dicatat adalah transaksi yang valid, bukan fiktif 2. Kelengkapan

Seluruh transaksi dicatat mewakili seluruh kejadian dan tidak ada satu transaksi yang dilewatkan

3. Keabsahan pencatatan

Transaksi yang dirinci telah dimasukan dalam pencatatan secara akurat sesuai sumber dokumen. Transaksi telah dinilai, dievaluasi, diklasifikasi, dicatat dan diposting secara tepat waktu, dan benar sesuai dengan prinsip akuntansi yang berlaku umum

4. Pengamanan

Aktiva dan dokumen dapat diamankan dan diakses hanya oleh pihak yang memiliki otorisasi

5. Pertanggung jawaban

Saldo tercatat atas setiap aktiva dan hutang dibandingkan dengan yang benar-benar ada.” (Siti Kurnia Rahayu dan Ely Suhayati , 2010:223)

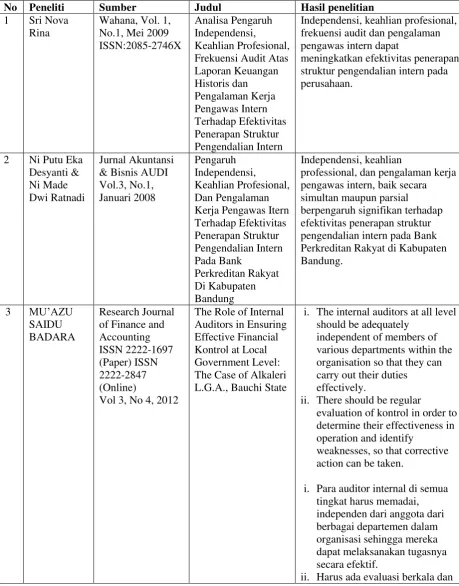

2.1.4 Hasil Penelitian Terdahulu

Penelitian ini merupakan proses kesinambungan dari penelitian sebelumnya untuk mendapatkan informasi yang valid mengenai permasalahan peneliti, yaitu mengenai peranan independensi auditor internal dan pengendalian internal dalam pengembangan sistem informasi akuntansi.

Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti Sumber Judul Hasil penelitian

1 Sri Nova

i. The internal auditors at all level should be adequately

independent of members of various departments within the organisation so that they can carry out their duties

effectively.

ii. There should be regular

evaluation of kontrol in order to determine their effectiveness in operation and identify

weaknesses, so that corrective action can be taken.

i. Para auditor internal di semua tingkat harus memadai,

kontrol untuk menentukan efektivitas mereka dalam operasi dan mengidentifikasi kelemahan, sehingga tindakan korektif dapat diambil.

4 Makhdalena Jurnal Ichsan Gorontalo Vol.2,

Tanggung jawab komite audit untuk pengawasan perusahaan termasuk

5 Mahdi Salehi MEDITERRANE AN JOURNAL

The existence of an audit committee could improve the monitoring of corporate financial reporting and internal kontrol. In addition to the committees’ responsibilities, the preferred noted by Jensen and Meckling, the primary burden to ensure that companies are managed efficiently and effectively is placed on the internal kontrol sistem.

An audit committee is anticipated to ensure that a business

organisation has sufficient internal kontrols, proper accounting policies, and independent external auditors that will prevent the incidence

and timely financial statements. Furthermore, the audit committee’s involvement in the strengthening of internal kontrols could lead to a reduction in the auditor’s assessment of kontrol risk

the audit committee is anticipated to ensure

that the firm has sufficient internal kontrols, proper accounting policies, and independent external auditors that will prevent the incidence of fraud and promote high quality and timely financial statements. kualitas dari anggota komite audit yang independen. Bahkan jumlah yang ditentukan direksi independen telah bervariasi atas dasar suatu korporasi. Sebagaimana dicatat oleh Jensen dan Meckling, beban utama untuk memastikan bahwa

perusahaan dikelola secara efisien dan efektif ditempatkan pada sistem pengendalian internal.

Sebuah komite audit diantisipasi untuk memastikan bahwa

tepat, dan eksternal independen wewenang dan tanggung jawab dari bagian internal audit, kedudukan

Adanya kecurangan yang dialami perusahaan khususnya di sector perbankan diakibatkan lemahnya pengendalian internal yang dimiliki oleh perusahaan tersebut. Auditor internal yang memiliki sikap yang independen memiliki peranan yan sangat penting dalam terciptanya pengendalia internal, seperti halnya yang dijelaskan oleh Sri Nova Rina (2009) dalam penelitiannya bahwa “Independensi, keahlian profesional, frekuensi audit dan pengalaman pengawas intern

Dimana auditor ini melakukan penilaian terhadap kinerja perusahaan dan memastikan

seluruh komponen perusahaan telah melakukan tugas dan wewenangnya sesuai dengan

aturan yang ditetapkan perusahaan. Dibutuhkan sikap independen bagi auditor internal

agar tidak adanya keterpihakan kepada suatu kepentingan.

Selain sikap independen yang dimiliki oleh auditor internal, dibutuhkan pula

peranan dari komite audit, dimana komite audit ini bertugas untuk melakukan fungsi

pengendalian. Seperti halnya yang dipaparkan oleh Makhdalena (2007) dalam

penelitiannya bahwa :

“ Komite audit melalui dewan komisaris berperan sebagai penghubung antara manajemen dan pemegang saham, khususnya dalam hal pelaporan keuangan dan internal control . Tanggung jawab komite audit untuk pengawasan perusahaan termasuk di dalamnya pemahaman tentang masalah serta hal-hal yang berpotensi mengandung risiko dan sistem pengendalian serta memonitor proses pengawasan yang dilakukan oleh auditor internal.”

2.2.1 Hubungan Antara Independensi Auditor Internal dengan Pengendalian Internal

Auditor internal memberikan informasi yang diperlukan manajer dalam menjalankan tanggung jawab mereka secara efektif. Audit internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan. (Lawrence B.Sawyer, Mortimer A Dittenhofer & James H. Scheiner, yang dialih bahasakan oleh Desi Adhariani, 2005:7 )

Laporan auditor internal tidak berisi opini mengenai kewajaran laporan keuangan, tetapi berupa temuan audit mengenai bentuk penyimpangan, kecurangan, kelemahan struktur pengendalian intern, beserta saran-saran perbaikan atau rekomendasi. (Hery, 2010: 42)

Auditor internal melayani organisasi dengan membantunya mencapai tujuan memperbaiki efisiensi dan efektivitas jalannya kegiatan operasional perusahaan, mengevaluasi manajemen risiko, dan pengendalian internal. (Hery, 2010: 44) Auditor internal juga sangat fokus terhadap kemungkinan terjadinya peristiwa-peristiwa di masa yang akan datang sebagai hasil dari evaluasi pengendalian internal yang dilakukan secara terus menerus. (Hery, 2010 : 44) 2.2.2 Hubungan Antara Komite Audit dengan Pengendalian Internal

Komite audit dalam melakukan perannya terdiri dari pimpinan-pimpinan di luar perusahaan dan independen dari manajemen, serta merupakan tim yang spesial komposisinya, mempunyai kualitas dalam hal pemahaman pengawasan, koordinasi dan menginterpretasikan pengendalian internal serta hubungannya dengan aktivitas, keuangan kepada seluruh dewan yang ada (Moeller & Witt, yag dialihbahasakan oleh Binarupa Aksara, 2005 : 6.1)

Komite audit dalam melakukan perannya terdiri dari pimpinan-pimpinan di luar perusahaan dan independen dari manajemen, serta merupakan tim yang spesial komposisinya, mempunyai kualitas dalam hal pemahaman pengawasan, koordinasi dan menginterpretasikan pengendalian internal serta hubungannya dengan aktivitas, keuangan kepada seluruh dewan yang ada. (Moeller & Witt, 2005 : 6.1)

Peran dan tanggungjawab komite audit mencakup pengendalian internal

1. Melakukan evaluasi apakah manajemen telah memberikan perhatian yang cukup dalam mengembangkan “budaya pengendalian” (“Control Culture”)

dengan mengkomunikasikan arti penting dari pengendalian internal dan pengelolaan risiko serta memastikan bahwa semua karyawan benar-benar memahami tanggungjawab masing-masing

2. Melakukan penilaian dan memberikan rekomendasi atas kecukupan dari efektivitas dari sistem pengendalian internal dan pengelolaan risiko yang diterapkan perusahaan, berdasarkan hasil audit oleh auditor internal maupun auditor eksternal

3. Menilai sejauh mana manajemen bertanggungjawab atas security dari

sistem komputer dan sistem aplikasi serta rencana-rencana kontinjensi dalam pemrosesan internal keuangan dalam hal sistem mengalami kerusakan

Gambar 2.2

Skema Kerangka Pemikiran Pengendalian

Internal

Komite Audit Auditor Internal

Independensi Auditor Internal: 1. Objektif

2. Profesional 3. Tidak memihak

1. Memiliki integritas yang tinggi

2. Tidak mempunyai saham dan wewenang dalam memimpin perusahaan, serta tidak memiliki hubungan

kekeluargaan dengan direksi, komisaris ataupun pemegang saham.

Perusahaan (Perbankan)

Hipotesis :

Gambar 2.3 Paradigma Penelitian 2.3 Hipotesis

Hipotesis diperlukan dalam sebuah penelitian untuk menetapkan kesimpulan sementara. Sugiyono (2009: 64), menjelaskan pengertian hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran diatas maka hipotesis yang diajukan pada penelitian ini adalah :

H1 : Independensi auditor internal berpengaruh terhadap pengendalian internal H2: Komite audit berpengaruh terhadap pengendalian internal

H3: Independensi auditor internal dan komite audit berpengaruh terhadap pengendalian internal

Independensi Auditor Internal (X1)

(Hiro (2006), Mulyadi (2009), Hery (2010), Siti Kurnia Rahayu dan Ely Suhayati (2010), Valery (2011))

Komite Audit (X2)

(Arief (2009), Amin (2012))

Pengendalian Internal (Y)

37 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiono (2010: 13) objek penelitian adalah:

“Obek penelitian merupakan sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Sedangkan menurut Husein Umar (2005;303), menjelaskan bahwa

”Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambah hal-hal lain jika dianggap perlu.”

Dari penjelasan diatas dapat disimpulkan bahwa objek penelitian merupakan hal objektif, valid dan reliable tentang suatu hal. Objek penelitian yang akan diteliti dalam penelitian ini adalah mengenai independensi auditor internal, komite audit dan pengendalian internal.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode analisis deskriptif dan verifikatif. Menurut Sugiono (2010: 2) bahwa:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

Metode deskriptif digunakan untuk menggambarkan rumusan masalah. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Metode deskriptif menurut Sugiono (2010: 29) adalah:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.” Sedangkan menurut Mashuri (2009: 45)

“Metode verifikatif adalah memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variable X1(Independensi Auditor Internal), X2 (Komite Audit) terhadap Y( Pengendalian Internal). Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalm

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi 3. Menetapkan rumusan masalah

4. Menetapkan tujuan penelitian

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data 8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian.

Berdasarkan desain penelitian yang telah dijelaskan tersebut, maka desain dari penelitian ini adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yaitu Pengaruh Independensi Auditor Internal dan Komite Audit Terhadap Pengendalian Internal.

2. Mengidentifikasi permasalahan yang terjadi.

keterpihakan auditor internal kepada salah satu pihak ataupun salah satu kepentingan.

2. Belum semua emiten terutama perbankan yang mengoptimalkan fungsi komite audit dan belum sepenuhnya menjalankan fungsi pengendalian dan pengawasan karena wewenangnya terbatas

3. Lemahnya pengendalian internal dalam perusahaan yang mengakibatkan kurangnya pengawasan dan memberikan peluang untuk melakukan kecurangan bagi pihak yang tidak bertanggung jawab.

3. Menetapkan Rumusan Masalah

Berdasarkan pengindentifikasian masalah maka peneliti merumuskan masalah sebagai berikut :

1. Bagaimana independensi auditor internal pada perbankan di Bandung. 2. Bagaimana komite audit pada perbankan di Bandung

3. Seberapa besar pengaruh independensi auditor internal dan komite audit terhadap pengendalian internal secara parsial dan simultan 4. Menetapkan tujuan penelitian;

Sesuai dengan latar belakang dan maksud yang telah diuraikan, penilitian ini memiliki tujuan antara lain :

Adapun tujuan penelitian ini, yaitu:

1. Untuk mengetahui independensi auditor internal pada perbankan di Bandung.

3. Untuk mengetahui besar pengaruh independensi auditor internal dan komite audit terhadap pengendalian internal pada perbankan di Bandung

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data

8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian.

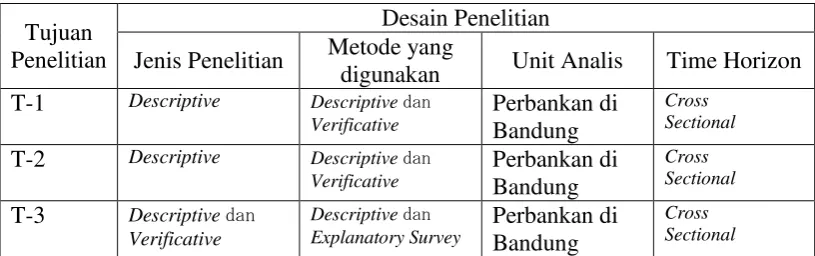

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini adalah sebagai berikut:

Tabel 3.1

Desain Penelitian

Tujuan Penelitian

Desain Penelitian Jenis Penelitian Metode yang

digunakan Unit Analis Time Horizon

T-1 Descriptive Descriptive dan

Verificative

Perbankan di Bandung

Cross Sectional

T-2 Descriptive Descriptive dan

Verificative