SKRIPSI

ANALISIS FAKTOR- FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

BRYAN MICHAEL 090503050

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor- Faktor yang Mempengaruhi

Dividend Payout Ratio Pada Perusahaan Manufaktur yang Terdaftar Di Bursa

Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2013 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS FAKTOR- FAKTOR YANG MEMPENGARUHI DIVIDEND

PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui Free Cash Flow (FCF),

Return on Asset (ROA), Debt to Equity Ratio (DER), Firm Size (FS), dan Growth Potential (GP) pengaruh terhadap Dividend Payout Ratio pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan 31 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id dan Indonesian Capital Market Directory (ICMD). Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial sedangkan uji F bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan.

Hasil penelitian menunjukkan bahwa variabel Free Cash Flow (FCF) secara parsial tidak berpengaruh terhadap Dividend Payout Ratio(DPR) sedangkan Return on Assets (ROA), Debt to Equity Ratio (DER), Firm Size (FS), dan Growth Potential (GP) secara parsial berpengaruh signifikan terhadap

Deviden Payout Ratio (DPR). Semua variabel mempunyai pengaruh yang

signifikan terhadap Dividend Payout Ratio (DPR) secara simultan.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE DIVIDEND PAYOUT RATIO TO MANUFACTURING COMPANIES LISTED ON INDONESIA STOCK

EXCHANGE

The purpose of this research is to investigate the influence of Return Free

Cash Flow (FCF), Return on Asset (ROA), Debt to Equity Ratio (DER), Firm Size

(FS), and Growth Potential (GP) on Dividend Payout Ratio (DPR) at manufacturing companies listed in Indonesia Stock Exchange.

This study used 31 companies listed in Indonesia Stock Exchange. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected was analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. The hypothesis in this study using multiple linear regression. T-test was done to determine the effect of independent variables to the dependent variable partially while F-test was done to determine the effect of independent variables to the dependent variable simultaneously.

The result of this research indicates that Free Cash Flow (FCF) haven’t partially significant influence to Dividend Payout Ratio (DPR) while Return on

Asset (ROA), Debt to Equity Ratio (DER), Firm Size (FS), and Growth Potential

(GP) have partially significant influence to Dividend Payout Ratio (DPR). All variables have significant influence to Dividend Payout Ratio (DPR) simultaneously.

KATA PENGANTAR

Segala puji, hormat, dan juga syukur kunaikkan kepadaMu Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Terima kasih Tuhan untuk setiap penyertaan dan berkat yang telah Engkau berikan selama proses pengerjaan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Adapun skripsi ini berjudul “Analisis Faktor- Faktor yang Mempengaruhi

Dividend Payout Ratio Pada Perusahaan Manufaktur yang Terdaftar Di Bursa

Efek Indonesia” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak terutama kedua orangtua tercinta, Ayahanda T. Pasaribu dan Ibunda R. Situmeang yang selalu memberi motivasi kepada penulis dan tak lupa pula ucapan terima kasih kepada ketiga adik Kevin, Evan, dan Christine yang selalu memberi dukungan doa. Oleh karena itu, pada kesempatan ini penulis juga ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Rina br. Bukit SE,MSi,Ak. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak Selaku Dosen Pembaca Penilai yang telah memberikan pengarahan dalam penyiapan skripsi ini.

6. Kepada adinda Beby Malawau yang senantiasa menemani penulis dalam penyelesaian skripsi, melimpahkan cinta dan kasih sayang serta selalu mendoakan dan memberikan dukungan moril.

7. Kepada teman-teman Akuntansi ’09 Ari, Rio, David, Ferry, Rayvan, dan Afri yang telah memberikan bantuan kepada penulis dalam penyelesaian skripsi.

8. Kepada teman-teman di GPdI Maranatha Pendi, Dedo, Yopi, Roland, dan Yusak yang senantiasa memberikan dukungan doa dan semangat. Penulis juga berterima kasih kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu penulis dalam pengerjaan skripsi ini. Semoga Tuhan Yang Maha Esa membalas kebaikan yang telah kalian berikan.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Agustus 2013 Penulis,

DAFTAR ISI

LEMBAR PERNYATAAN... i

KATA PENGANTAR …... ii

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN ... 1

2.1.5. Macam-Macam Kebijakan Dividen ... 13

2.1.6. Faktor yang Mempengaruhi Kebijakan Dividen ... 15

2.2. Tinjauan Penelitian Terdahulu ... 17

2.3. Kerangka Konseptual ... 20

3.4. Defenisi Operasional dan Skala Pengukuran Variabel ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1. Data Penelitian ... 48

4.2. Hasil Analisis ... 49

4.2.1.Uji Asumsi Klasik ... 49

4.2.1.1.Uji Normalitas Data ... 49

4.2.1.2.Uji Multikolinieritas ... 50

4.2.1.3.Uji Heteroskedastisitas ... 51

4.2.1.4.Uji Autokorelasi ... 52

4.2.2. Analisis Regresi ... 53

4.2.2.1.Persamaan Regresi ... 53

4.2.3. Pengujian Hipotesis ... 55

4.2.3.1.Uji f dan R2 ... 55

4.2.3.2.Uji t ... 57

4.3. Pembahasan Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 62

5.1. Kesimpulan ... 62

5.2. Keterbatasan Penelitian ... 63

5.3. Saran ... 64

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

No. Judul Halaman

2.1. Penelitian Terdahulu ... 18

3.1. Jadwal Penelitian ... 25

3.2. Identifikasi Variabel Penelitian ... 30

3.3. Daftar Pemilihan Sampel ... 32

3.4. Daftar Sampel Penelitian ... 36

4.1. Deskriptif Statistik ... 48

4.2. Uji Normalitas Data ... 50

4.3. Hasil Uji Multikolinieritas ... 51

4.4. Nilai Statistik Durbin-Watson ... 53

4.5. Hasil Analisis Regresi ... 53

4.6. Hasil Pengujian Hipotesis Secara Simultan ... 55

4.7. Nilai Koefisien Determinasi ... 56

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran i Daftar Pemilihan Sampel ... 67

Lampiran ii Free Cash Flow (FCF) ... 71

Lampiran iii Return on Assets (ROA) ... 73

Lampiran iv Debt to Equity Ratio (DER) ... 75

Lampiran v Firm Size (FS) ... 77

Lampiran vi Growth Potential GP) ... 79

Lampiran vii Dividend Payout Ratio (DPR) ... 81

Lampiran viii Statistik Deskriptif ... 83

Lampiran ix Uji Normalitas ... 83

ABSTRAK

ANALISIS FAKTOR- FAKTOR YANG MEMPENGARUHI DIVIDEND

PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui Free Cash Flow (FCF),

Return on Asset (ROA), Debt to Equity Ratio (DER), Firm Size (FS), dan Growth Potential (GP) pengaruh terhadap Dividend Payout Ratio pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan 31 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id dan Indonesian Capital Market Directory (ICMD). Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial sedangkan uji F bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan.

Hasil penelitian menunjukkan bahwa variabel Free Cash Flow (FCF) secara parsial tidak berpengaruh terhadap Dividend Payout Ratio(DPR) sedangkan Return on Assets (ROA), Debt to Equity Ratio (DER), Firm Size (FS), dan Growth Potential (GP) secara parsial berpengaruh signifikan terhadap

Deviden Payout Ratio (DPR). Semua variabel mempunyai pengaruh yang

signifikan terhadap Dividend Payout Ratio (DPR) secara simultan.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE DIVIDEND PAYOUT RATIO TO MANUFACTURING COMPANIES LISTED ON INDONESIA STOCK

EXCHANGE

The purpose of this research is to investigate the influence of Return Free

Cash Flow (FCF), Return on Asset (ROA), Debt to Equity Ratio (DER), Firm Size

(FS), and Growth Potential (GP) on Dividend Payout Ratio (DPR) at manufacturing companies listed in Indonesia Stock Exchange.

This study used 31 companies listed in Indonesia Stock Exchange. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected was analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. The hypothesis in this study using multiple linear regression. T-test was done to determine the effect of independent variables to the dependent variable partially while F-test was done to determine the effect of independent variables to the dependent variable simultaneously.

The result of this research indicates that Free Cash Flow (FCF) haven’t partially significant influence to Dividend Payout Ratio (DPR) while Return on

Asset (ROA), Debt to Equity Ratio (DER), Firm Size (FS), and Growth Potential

(GP) have partially significant influence to Dividend Payout Ratio (DPR). All variables have significant influence to Dividend Payout Ratio (DPR) simultaneously.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Keuntungan merupakan sumber dana yang utama bagi pertumbuhan perusahaan. Setelah sebuah perusahaan meraih keuntungan, perusahaan tersebut harus memutuskan apa yang harus dilakukan terhadap uang yang dihasilkannya. Perusahaan dapat memilih untuk menahan uang tersebut dan menggunakannya untuk membeli tambahan aktiva atau untuk mengurangi utang yang belum dilunasi. Perusahaan harus membuat kebijakan yang berkaitan dengan kegiatan investasi secara tepat untuk maksimalisasi keuntungan dan nilai perusahaan. Kebijakan yang berkaitan dengan kegiatan investasi perlu mempeertimbangkan sumber penggunaan kebutuhan dana baik sumber intern maupun sumber ekstern. Sumber intern merupakan pemenuhan kebutuhan dana dengan dana yang dibentuk atau yang dihasilkan sendiri di dalam perusahaan, yaitu dana yang berasal dari keuntungan/ laba ditahan dan berasal dari depresiasi, sedangkan sumber ekstern merupakan pemenuhan kebutuhan dana dengan yang berasal dariluar perusahaan, yaitu dana yang berasal dari penjualan saham (equity financing), atau dana yang berasal dari hasil penjualan obligasi, kredit dari supplier, kredit bank, atau perusahaan asuransi, dan lain-lain (debt financing).

dalam bentuk dividen. Kepentingan yang diinginkan perusahaan bertolak belakang dengan yang diinginkan pemegang saham, dimana pemegang saham mengharapkan pembayaran dividen yang tinggi, sedangkan kepentingan perusahaan mengharapkan pembayaran dividen yang sebaliknya. Hal ini tentu saja menjadi kontradiktif bahkan dapat menjadi polemik antara kedua belah pihak, maka perlu adanya pembuatan kebijakan dividen yang tepat agar kepentingan antara perusahaan dengan pemegang saham dapat sejalan.

Kebijakan dividen yang optimal (optimal dividend policy) adalah kebijakan dividen yang menciptakan keseimbangan dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham perusahaan (Birmingham 2001:198).

Kebijakan dividen perusahaan tergambar pada dividend payout ratio, yaitu persentase laba yang dibagikan dalam bentuk dividen tunai yang akan didistribusikan kepada pemegang saham. Kebijakan dividen berpengaruh untuk pertumbuhan suatu perusahaan. Apabila suatu perusahaan menginginkan menahan sebagian besar pendapatannya dalam bentuk laba ditahan di dalam perusahaan, hal ini menyebabkan pembayaran dividen akan semakin kecil, dengan demikian dapat bahwa makin tingginya dividend payout ratio yang ditetapkan perusahaan maka makin kecil pula dana yang akan ditanamkan kembali di dalam perusahaan yang ini berarti akan menghambat pertumbuhan perusahaan (Riyanto 2001:266).

pertumbuhan dan tingkat pengawasan. Menurut Hanafi (2004:378) dividend

payout ratio dipengaruhi oleh kesempatan investasi, profitabilitas, likuiditas,

akses ke pasar uang, stabilitass pendapatan dan pembatasan-pembatasan.

Penelitian terhadap faktor-faktor yang mempengaruhi rasio pembayaran dividen telah banyak dilakukan. Sutrisno (2001) melakukan penelitian yang berjudul “ Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Publik di Indonesia “. Penelitiannya menggunakan 148 perusahaan sebagai sampel. Variabel yang diduga berpengaruh terhadap dividend

payout ratio dalam penelitiannya yaitu variabel cash position, growth potensial,

firm size, debt to equity ratio, profitability, dan holding. Hasil penelitiannya

menunjukkan bahwa hanya variabel cash position dan debt to equity ratio (DER) yang berpengaruh signifikan terhadap dividend payout ratio pada perusahaan publik yang terdaftar di BEI.

Farih (2007) meneliti faktor-faktor yang berpengaruh terhadap rasio pembayaran dividen pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2003-2005. Faktor – faktor yang diduga berpengaruh terhadap rasio pembayaran dividen, yaitu cash position, profitability, firm size, debt to equity

ratio. Hasil penelitiannya menunjukkan bahwa variabel cash position,

profitability, firm size, debt to equity ratio secara serentak berpengaruh terhadap

dividend payout ratio, sedangkan secara parsial hanya variabel cash position,

profitability yang berpengaruh signifikan terhadap dividend payout ratio.

menganalisis rasio-rasio keuangan yang diduga berpengaruh terhadap dividend

payout ratio. Penelitian ini akan menggunakan variabel penelitian, diantaranya

yaitu: dividend payout ratio sebagai variabel dependen, dan free cash flow, return

on assets, debt to equity ratio, firm size, dan growth potential sebagai variabel

independen. Berdasarkan masalah tersebut di atas berkaitan dengan faktor-faktor yang mempengaruhi dividend payout ratio, maka penelitian ini mengambil judul “Analisis Faktor- Faktor yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang dipaparkan di atas, maka rumusan masalah penelitian ini adalah:

1. Apakah free cash flow, return on assets, debt to equity ratio, firm size, dan

growth potential berpengaruh secara bersama-sama terhadap dividend payout

ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

2. Apakah free cash flow, return on assets, debt to equity ratio, firm size, dan

growth potential berpengaruh secara parsial terhadap dividend payout ratio

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ? 1.3. Batasan Penelitian

1.4. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh free cash flow (FCF), return on assets (ROA),

debt to equity ratio (DER), firm size, dan growth potential secara

bersama-sama terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh free cash flow (FCF), return on assets (ROA),

debt to equity ratio (DER), firm size, dan growth potential secara parsial

terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.5. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi penulis, dapat menambah wawasan dan pengetahuan tentang pasar modal Indonesia.

2. Bagi Investor, dapat dijadikan sebagai pertimbangan dalam menentukan investasi pada masa mendatang. Selain itu penelitian ini juga dapat dijadikan sebagai sumber informasi bagi investor guna menentukan investasi.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Pengertian Dividen

Adapun Pengertian dividen menurut Zaki Baridwan (2004:434) menyatakan bahwa :

“Dividen adalah pembagian laba perusahaan kepada para pemegang saham yang besarnya sebanding dengan jumlah lembar saham yang dimiliki.”

Pengertian dividen menurut Bambang Riyanto (2001:265)

“Dividen adalah aliran kas yang dibayarkan kepada para pemegang saham atau equity investors.”

Pengertian dividen menurut Kamus Besar Akuntansi (2008:335) adalah sebagai berikut:

Keuntungan para pemegang saham atau investor dapat berupa dividen dan

capital gain. Pengertian capital gain menurut Agus Sartono (2001:483)

menyatakan bahwa :

“Capital gain adalah keuntungan yang diperoleh dari penjualan aktiva tetap atau selisih harga jual dan harga beli surat berharga.”

2.1.2. Jenis-Jenis Dividen

Menurut Kieso dan Weygandt (2008) dividen yang dibagikan perusahaan kepada investor dapat dibagi menjadi beberapa jenis, yaitu:

1. Dividen Kas (Cash Dividend)

Dividen yang paling umum digunakan perusahaan adalah dividen dalam bentuk kas. Para pemegang saham akan menerima dividen sebesar tarif per lembar dikalikan dengan jumlah lembar yang dimiliki.

2. Dividen Saham (Stock Dividend)

Dividen saham (stock dividend) merupakan dividen yang pembayarannya dibagikan dalam bentuk proporsi sahamtertentu. Dibagikannya dividen dalam bentuk saham, maka akan meningkatkan likuiditas perdagangan dibursa efek. Kemungkinan perusahaan ingin menurunkan nilai sahamnya guna memperluas kepemilikan dan posisi likuiditas perusahaan yang tidak memungkinkan membagikan dividen dalam bentuk tunai.

Sertifikat dividen (script dividend) merupakan dividen yang dibayarkan dengan sertifikat atau promes yang telah dikeluarkan oleh perusahaan yang menyatakan bahwa suatu waktu sertifikat itu dapat ditukarkan dalam bentuk uang. Dengan demikian dapat disimpulkan bahwa sertifikat dividen (dividend script) adalah hutang dividen dalam bentuk script atau pembayaran dividen pada masa yang akan datang.

4. Property Dividend

Property dividend yaitu pembayaran dividen yang diberikan

perusahaa dalam bentuk kekayaan seperti barang dagangan, real

estate atau investasi dalam bentuk lain yang dirancang oleh dewan

direksi.

2.1.3. Kebijakan Dividen

Laba ditahan (retained earning) dengan demikian merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan sedangkan dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham atau “equity investors”.

Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana interen atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana interen akan semakin besar.

2.1.4. Teori Kebijakan Dividen

Berbagai pendapat atau teori tentang kebijakan dividen antara lain:

1. Teori Dividen Tidak Relevan dari Modligiani dan Miller

Modigliani dan Miller (MM) berpendapat , nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham. Menurut MM kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan atau earning

power dari asset perusahaan.

Pernyataan MM ini didasarkan pada beberapa asumsi penting yang lemah seperti :

b. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

c. Tidak ada pajak baik perorangan maupun pajak penghasilan perusahaan.

d. Informasi tentang investasi tersedia untuk setiap individu.

Beberapa ahli menentang pendapatan MM tentang dividen tidak relevan dengan menunjukkan adanya biaya emisi saham baru yang akan mempengaruhi nilai perusahaan. Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham biasa baru. Jika modal sendiri berasal dari laba ditahan, biaya modal sendiri sebesar Ks (Biaya modal sendiri dari laba ditahan). Tapi bila berasal dari saham biasa baru, biaya modal sendiri adalah Ke (biaya modal sendiri dari saham biasa baru).

Jika ada pajak maka penghasilan investor dari dividen dan dari capital gains (kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan capital gains adalah sama, investor cenderung lebih suka menerima capital gains dari pada dividen karena pajak pada capital gains baru dibayar saat saham dijual dan keuntungan diakui.

2. Teori The Bird in The Hand

diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari laba ditahan (Ks) adalah tingkat keuntungan yang disyaratkan investor pada saham. Ks adalah keuntungan dari dividen (dividend yield) ditambah keuntungan dari capital gains (capital gains yield).

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy.Mereka menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan

capital gains, para investor lebih menyukai capital gains karena dapat

menunda pembayaran pajak, oleh karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividen tinggi, capital gains rendah daripada saham dengan dividen rendah,capital gains tinggi, perbedaan ini akan makin terasa.

4. Teori Signalling Hypothesis

Teori yang menyatakan bahwa investor menganggap perubahan dividen sebagai pertanda bagi perkiraan manajemen atas laba. Ada kecenderungan harga saham akan naik jika ada pengumuman dividen kenaikan dividen. Dividen itu sendiri tidak akan menyebabkan kenaikan atau penurunan harga saham, tetapi prospek perusahaan yang ditunjukkan oleh meningkatnya (menurunnya) dividen yang dibayarkan yang menyebabkan perubahan harga saham (Hanafi 2004:371).

Teori menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Misalnya, kelompok investor dengan tingkat pajak yang tinggi akan menghindari dividen, karena dividen mempunyai tingkat pajak yang tinggi dibanding dengan capital gains. Sebaliknya, kelompok investor dengan tingkat pajak yang rendah akan menyukai dividen. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai suatu dividend payout ratio yang tinggi, sedangkan kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan. 2.1.5. Macam-macam Kebijakan Dividen

Menurut Bambang Riyanto (2001:269) ada macam-macam kebijakan dividen yang dilakukan oleh perusahaan yaitu antara lain sebagai berikut:

a. Kebijakan dividen yang stabil

Beberapa alasan yang mendorong perusahaan menjalankan kebijakan dividen stabil antara lain sebagai berikut:

1) Kebijakan dividen yang stabil dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa mendatang

2) Banyak pemegang saham yang hidup dari pendapatan yang diterima dari dividen. Golongan ini dengan sendirinya tidak akan menyukai adanya dividen yang tidak stabil, dimana golongan ini menginginkan kepastian dividen yang dibayarkan.

b. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu

Kebijakan dividen ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya, dimana cara penetapan dividend payout ini adalah penetapan junlah dividen minimal plus jumlah ekstra.

c. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan

Kebijakan dividen dengan penetapan dividend payout ratio yang konstan berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

d. Kebijakan dividen yang fleksibel

Kebijakan dividen yang fleksibelmenunjukkan bahwa besarnya dividen per lembar saham setiap tahunnya disesuaikan dengan posisi finansial dan kebijakan finansial dari perusahaan yang bersangkutan.

2.1.6 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Menurut Bambang Riyanto (2001) faktor-faktor yang mempengaruhi kebijakan dividen dalam suatu perusahaan, antara lain:

1. Posisi likuiditas perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yanga akan dibayarkan kepada para pemegang saham, oleh karena itu dividen merupakan cash outflow, maka makin kuatnya posisi likuiditas suatu perusahaan, berarti makin besar kemampuannya untuk membayart dividen. Hal ini berarti bahwa makin kuat posisi likuiditas suatu perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang, maka makin tinggi rasio pembayaran dividennya.

2. Kebutuhan dana untuk membayar hutang

hanya sebagian kecil saja dari pendapatan atau earnings yang dapat dibayarkan sebagai dividen, dengan kata lain perusahaan harus menetapkan dividend payout ratio yang rendah.

3. Tingkat pertumbuhan perusahaan

Semakin cepat tingkat pertumbuhan suatu perusahaan, maka makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Semakin besar kebutuhan dana waktu mendatang untuk membiayai pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan pendapatannya daripada dibayarkan sebagai dividen kepada para pemegang saham dengan mengingat batasan-batasan biayanya. Hal ini berarti bahwa makin cepat tingkat pertumbuhan perusahaan maka semakin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti semakin rendah dividend payout ratio-nya.

4. Pengawasan terhadap perusahaan

memperbesar resiko finansialnya. Mempercayakan pada pembelanjaan intern dalam rangka usaha mempertahankan control terhadap perusahaan, berarti mengurangi dividend payout ratio-nya.

2.2. Tinjauan Penelitian Terdahulu

Penelitian terdahulu sebagai acuan bagi penulis dalam melakukan penelitian. Berikut adalah beberapa penelitian terdahulu yang telah dilakukan :

Tabel 2.1

Penelitian Terdahulu

Tahun Peneliti Judul Hasil Penelitian

2001 Sutrisno Analisis Pengaruh Rasio-rasio Keuangan Terhadap Devidend

Payout Ratio (DPR)

pada Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta (BEJ)

Hasil penelittian menunjukkan bahwa posisi kas dan DER merupakan faktor yang paling dominan

mempengaruhi DPR

2002 Sri Sudarsi Analisis Faktor-Faktor yang Mempengaruhi dan debt to equity

ratio tidak

mempunyai pengaruh yang signifikan terhadap

ratio.

2005 Agung Baruno Analisis Pengaruh Rasio-rasio Keuangan posisi kas, ROI, dan FS yang berpengaruh

2007 Farih Analisis Faktor-Faktor Yang Berpengaruh dan Terdaftar Di BEJ Tahun 2003-2005

Menunjukkan bahwa variabel cash

position,

profitability, firm size, debt to equity ratio secara serentak

equity ratio, profitability dan holding. Hasil penelitiannya menunjukkan

bahwa hanya variabel cash position dan debt to equity ratio yang berpengaruh signifikan terhadap dividend payout ratio.

2. Sri Sudarsi (2002)

Sri Sudarsi (2002) melakukan penelitian yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan yang Listed di BEJ”. Populasi dalam penelitiannya adalah bank-bank yang terdaftar di BEJ dan termasuk kelompok bank yang memiliki saham aktif selama tiga tahun berturut-turut, dari populasi tersebut peneliti menentukan sampel dengan metode purposive sampling yaitu penentuan sampel berdasarkan kriteria. Kriteria yang digunakan peneliti adalah yang pertama data untuk faktor-faktor yang diteliti adalah lengkap, kedua dividend payout

ratio yang dimiliki adalah lebih kecil atau sama dengan satu. Penelitian ini

melibatkan 6 variabel yang terdiri dari dividend payout ratio sebagai variabel dependen dan cash position,profitabilitas, potensi pertumbuhan, ukuran perusahaan, dan debt to equity ratio sebagai variabel independen. Hasil penelitian menunjukkan bahwa baik secara bersama-sama ataupun secara parsial variabel cash position, profitabilitas, potensi pertumbuhan, ukuran perusahaan, dan debt to equity ratio tidak mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

3. Agung Baruno (2005)

pada Industri Telekomunikasi di Bursa Efek Jakarta (BEJ)”. Variabel independen dari penelitian tersebut adalah cash ratio (CR), return on assets (ROA), return on equity (ROE), debt to equity ratio (DER) dan deviden

payout ratio satu tahun sebelumnya (DPRt-1). Untuk menguji ada tidaknya

pengaruh dari variabel-variabel tersebut digunakan F-test dan t-test. Berdasarkan penelitiannya itu disimpulkan bahwa ada konsistensi hubungan yang signifikan dan positif.

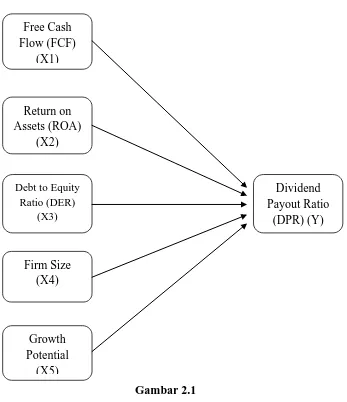

2.3. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual disusun untuk menggambarkan hubungan pengaruh antara variabel independen dengan variabel dependen. Variabel independen disimbolkan dengan (X), sedangkan variabel dependen disimbolkan dengan (Y). Free cash flow (FCF), return on assets (ROA),

debt to equity ratio (DER), firm size, dan growth potential merupakan

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Free cash flow (arus kas bebas) menggambarkan tingkat fleksibilitas

keuangan perusahaan. Arus kas bebas yaitu kas yang tersisa setelah seluruh proyek yang menghasilkan net present value positif dilakukan. Perusahaan dengan arus kas bebas berlebih akan memiliki kinerja yang lebih baik dibandingkan perusahaan lainnya karena mereka dapat

memperoleh keuntungan atas berbagai kesempatan yang mungkin tidak dapat diperoleh perusahaan lain. Bila perusahaan memiliki aliran kas bebas tinggi dengan tingkat pertumbuhan rendah maka aliran kas bebas ini dapat didistribusikan kepada pemegang saham, tetapi bila perusahaan memiliki aliran kas bebas tinggi dan tingkat pertumbuhan tinggi maka aliran kas bebas ini dapat ditahan sementara dan bisa dimanfaatkan untuk investasi pada periode mendatang.

ROA menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin besar ROA mensinyalir bahwa kinerja perusahaan semakin meningkat karena tingkat pengembalian investasi ( return) yang semakin besar. Dengan demikian meningkatnya ROA juga akan meningkatkan pendapatan dividen terutama dividen kas. Begitu pula sebaliknya, semakin rendah ROA suatu perusahaan, maka semakin kecil kemampuan perusahaan untuk membayar dividen.

Debt To Equty Ratio (DER) rasio ini mencerminkan kemampuan

Firm Size dapat dinyatakan dengan total assets. Semakin besar total

assets suatu perusahaan mengindikasikan bahwa semakin besar ukuran perusahaan. Suatu perusahaan yang mapan dan besar memiliki akses yang lebih mudah di pasar modal dibandingkan dengan perusahaan yang kecil. Akses yang baik bisa membantu perusahaan memenuhi kebutuhan likuiditasnya. Kemudahan aksesbilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk memperoleh dana dan mendapatkan laba dengan melihat pertumbuhan aset perusahaan, sehingga semakin besar ukuran perusahaan maka semakin tinggi kemungkinan perusahaan untuk membayar dividen kepada pemegang saham.

Growth potential (GP) merupakan kemamppuan perusahaan untuk

bertumbuh. Tingkat pertumbuhan suatu perusahaan yang semakin cepat, maka makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut.

2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya (Vardiansyah, 2008 : 10). Sesuai dengan kerangka konseptual, penulis merumuskan hipostesis sebagai berikut:

1. Hipotesis 1 : Diduga variabel free cash flow, return on assets, debt to

berpengaruh signifikan terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2009 - 2011. 2. Hipotesis 2 : Diduga variabel free cash flow, return on assets, debt to

equity ratio, firm size, dan growth potential secara parsial berpengaruh

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif, yakni penelitian untuk menganalisis hubungan antara suatu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi lain (Umar, 2003:30).

3.2. Tempat dan Waktu Penelitian

Penulisan dilakukan peneliti di berbagai tempat yang mendukung studi kepustakaan.

3.3. Batasan Operasional

Dengan dasar pertimbangan efisiensi, waktu, serta pengetahuan peneliti, maka peneliti melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yang diantaranya:

1. Penelitian dilakukan terbatas hanya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Penelitian dibatasi hanya selama 3 tahun yaitu dari tahun 2009-2011. 3.4. Defenisi Operasional dan Skala Pengukuran Variabel

3.4.1. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel lain (variabel independen).Variabel dependen dalam penelitian ini diukur dengan dividend payout ratio (DPR). Dividend

payout ratio merupakan perbandingan antara dividend per share dengan

earnings per share. DPR menunjukkan besarnya laba yang dibayarkan

kepada pemegang saham dalam bentuk dividen. Rumus dividend payout

ratio sebagai berikut (Erich A. Helfert,1995:70):

DPR = ����������������

���������������

3.4.2. Variabel Independen

1. Free Cash Flow (FCF)

Menurut Kieso et al, (2002 : 219), free cash flow adalah:

“free cash flow sebagai jumlah arus kas diskresioner perusahaan untuk membeli investasi tambahan, melunasi utang, membeli saham treasury,atau hanya untuk menambah likuiditas perusahaan.”

Konsep free cash flow merupakan perluasan dari konsep biaya keagenan di dalam struktur modal. Menurut Nurwahyudi dan Mardiyah (2004) konsep free cash flow memberikan kontribusi penting bagi literatur keuangan dan teori organisasi dengan mengajukan free cash flow

hypothesis yaitu ketika manajer tidak ingin mendistribusikan kas yang

dimiliki perusahaan kepada pemegang saham.

Rasio untuk menghitung Free Cash Flow berdasarkan International Financial Reporting Standards (IFRS 2005: 47) adalah sebagai berikut:

FCF = Cash Flow from Operation – Capital Expenditure 2. Return on Assets (ROA)

Return On Total Assets (ROA) adalah angka yang menunjukkan

keuntungan dengan memanfaatkan aktiva tetap yang digunakan dalam menghasilkan keuntungan dengan menggunakan/memanfaatkan aktiva tetap untuk kegiatan operasi. Rasio ini dihitung dengan menggunakan rumus (Sartono, 2001 : 122)

ROA = ���������������� �����������

3. Debt to Equity Ratio

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal,

rasio ini mengukur seberapa jauh perusahaan dibayar oleh hutang, dimana semakin tinggi ini menggambarkan gejala yang kurang baik bagi perusahaan, rasio ini dihitung dengan rumus (Sartono, 2001: 66) :

DER = ��������� ������

4. Firm Size

lebih tinggi daripada perusahaan kecil. Firm size (ukuran perusahaan) diwakili oleh log natural dari total assets (Ali et al, 1993 dalam Sutrisno, 2001).

5. Growth Potential

Growth potential (potensi pertumbuhan) merupakan kemampuan

perusahaan untuk bertumbuh. Tingkat pertumbuhan perusahaan yang semakin cepat, maka makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan perusahaan tersebut.

Indikator dari atribut pertumbuhan, digunakan tingkat pertumbuhan yang diatur pada setiap tahun dalam total asset (Chang dan Rhee, 1990 dalam Sutrisno, 2001 : 5) yaitu :

GP = ���−���−� ���−�

Dimana : GP : Growth Potential

TA : Total Assets tahun t TA : Total Assets tahun t-1 3.5. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011. Berdasarkan populasi yang sudah ditentukan terdapat 131 perusahaan manufaktur. Pengambilan sampel diambil dengan metode purposive sampling dengan tujuan mendapatkan sampel yang representatif. Dalam penelitian ini, adapun sampel yang diambil harus memenuhi beberapa kriteria yang telah ditetapkan dalam penelitian ini. Kriteria - kriteria yang ditetapkan peneliti dalam pengambilan sampel penelitian ini mencakup:

1. Sampel merupakan perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia tahun 2009-2011.

2. Perusahaan tersebut melaporkan laporan keuangan selama periode tahun 2009-2011.

3. Perusahaan tersebut telah membayar deviden selama periode tahun 2009-2011.

Berdasarkan tiga kriteria tersebut maka sampel yang dapat digunakan dalam penelitian ini adalah sebanyak 31 sampel dari total 131 perusahaan manufaktur yang terdaftar di BEI, perusahaan tersebut adalah sebagai berikut :

Tabel 3.2

Perusahaan Manufaktur sebagai Objek Peneltian

No Kode Nama Perusahaan Sampel

2 ARNA Arawana Citra Mulia Tbk 3 ASII Astra Internasional Tbk. 4 AUTO Astra Auto Part Tbk. 5 BRAM Indo Kordsa Tbk.

6 CPIN Charoen Pokhphan Indonesia Tbk. 7 DLTA Delta Jakarta Tbk.

8 DVLA Darya-Varia Laboratoria Tbk 9 EKAD Ekadharma Internasional Tbk. 10 FSAW Fajar Surya Wisesa Tbk. 11 GDYR GoodYear Indonesia Tbk. 12 GGRM Gudang Garam Tbk. 13 GJTL Gajah Tunggal Tbk.

14 HMSP Hanjaya Mandala Sampoerna Tbk. 15 INDF Indofood CBP Sukses Makmur Tbk 16 INTP Indocement Tunggal Prakarsa. Tbk. 17 JPFA Japfa Comfeed Indonesia Tbk. 18 KAEF Kimia Farma Tbk.

19 KLBF Kalbe Farma Tbk. 20 LION Lion Metal Works Tbk. 21 LMSH Lionmesh Prima Tbk.

24 MLBI Multi Bintang Indonesia Tbk.

25 SCCO Supreme Cable Manufacturing anf Commerce Tbk. 26 SMGR Semen Gresik Tbk .

27 SMSM Selamat Sempurna Tbk.

28 TBMS Tembaga Mulia Seamanan Tbk. 29 TCID Mandom Indonesia Tbk.

30 TSPC Tempo Scan Pacific Tbk 31 UNVR Unilever Indonesia Tbk.

Sumbe

3.5. Jenis Data

Data yang dikumpulkan berupa data kuantitatif, yaitu data diukur dalam suatu skala numerik (Kuncoro, 2003:140), dan merupakan data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara (Indriantoro, 2002:147), yang diperoleh dari Indonesian Capital Market Directory dan dari lokasi penyimpanan data di mana saja di luar perusahaan. Data yang di butuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian. Data tersebut diperoleh dari situs Bursa Efek Indonesia yaitu

3.6. Metode Pengumpulan Data

3.7. Metode Analisis Data

Dalam penelitian ini,metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan SPSS (Statistical Product and Services

Solution). Adapun analisis yang dilakukan adalah sebagai berikut:

3.7.1. Uji Asumsi Klasik a. Multikolinieritas

Multikolinieritas adalah adanya suatu hubungan linier yang sempurna antara beberapa atau semua variabel independen.Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali,2001). Pada program SPSS, ada beberapa metode yang sering digunakan untuk mendeteksi adanya multikolinieritas. Salah satunya adalah dengan cara mengamati nilai Variance

Inflation Factor (VIF) dan Tolerance. Batas dari VIF adalah 10 dan

nilai dari Tolerance adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai Tolerance kurang dari 0,1 maka terjadi multikolinieritas. Bila ada variabel independen yang terkena multikolinieritas, maka penanggulangannya adalah salah satu variabel tersebut dikeluarkan (Ghozali,2001).

b. Heteroskedastisitas

pengamatan ke pengamatan lain. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedositas atau tidak terjadi heterokedastisitas, jika varians berbeda maka disebut

heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedasitas (Ghozali, 2001).Pengujian heterokedastisitas dalam penelitian ini dapat dilakukan dengan pengujian Glejser. Uji Glejser dilakukan dengan meregresikan variabel-variabel bebas terhadap nilai absolute residualnya (Gujarati, 2003).

Model glejser sebagai berikut:

|ei| =

βo

+

�

��

�+

µ

�Dimana :

|ei| = Nilai absolute residual

��

= Variabel penjelas

µ�

= Variabel pengganggu

Jika probabilitas signifikansinya di atas tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak mengandung heterokedastisitas atau homoskedositas (Ghozali, 2001).

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu modelregresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahanpada periode t-1 (sebelumnya) (Ghozali, 2001).Apabila terjadi gejala autokorelasi maka estimator least

square masih tidak bias, tetapi menjadi tidak efisien.Dengan

demikian, koefisien estimasi yang diperoleh menjadi tidak akurat (Gujarati, 2003).

Untuk uji apakah hasil-hasil estimasi model regresi tersebut tidak mengandung korelasi serial diantara disturbance terms atau anggota sampelnya, maka digunakan uji Durbin Waston (Gujarati, 2003) dengan formula sebagai berikut:

DW = ∑ (��−��−�) � �

�=� ∑��=����

Keterangan :

t = Waktu

�� = Residual pada periode t

��−1 = Residual pada periode t-1

t

Maka untuk mengetahui terjadi atau tidak autokorelasi

dilakukan dengan membandingkan nilai statistik hitung Durbin

Watson pada perhitungan regresi dengan statistik tabel Durbin

Watson pada tabel.

3.7.2. Analisis Regresi Berganda

Teknik analisis data yang digunakan didalam penelitian ini dilakukan dengan menggunakan analisis regresi berganda.Analisis regresiberganda adalah teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh variabel independen terhadap variabel

1) 0 < DW < DW L = autokorelasi positif

2) DW< DW < DWL U = tidak ada kesimpulan

3) DW. < DW < 2

4) 2 < DW < (4 – DW. )

= tidak ada autokorelasi positif

= tidak ada autokorelasi negatif

5) (4 – DW.U ) < DW < (4-DW L) = tidak ada kesimpulan

dependen.Pengujian hipotesis baik secara parsial maupun secara bersama-sama, dilakukan setelah model regresi yang digunakan bebas dari pelanggaran asumsi klasik. Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien. Persamaan regresi tersebut adalah sebagai berikut:

Y = bo + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e Dimana :

Y = Dividend Payout Ratio bo = Konstanta

b1..b5 = Koefisien regresi X1 = Free Cash Flow X2 = Return on Assets X3 = Debt to Equity Ratio X4 = Firm Size

X5 = Growth Potential

e = Error

3.7.3. Pengujian Hipotesis

Untuk menguji pengaruh variabel-varibel independen terhadap variabel dependen baik secara parsial maupun simultan, maka dilakukan uji-t dan uji-F

F-test untuk menguji apabila variabel independen secara bersama-sama mempunyai pengaruh yang signifikan atau tidak signifikan dengan variabel dependen (Y), langkah-langkahnya sebagai berikut:

a. Membuat formula hipotesis

1) H0: b1 = b2 = b3 = b4 = b5 = 0 (hipotesis nihil), diduga tidak ada pengaruh antara variabel independen (Xi ) secara bersama-sama terhadap variabel dependen (Y). 2) Ha: b1≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0 (hipotesis alternatif),

diduga ada pengaruh antara variabel independen (Xi) secara bersama-sama terhadap variabel dependen (Y). b. Menentukan tingkat signifikasi tertentu (α = 5%) dengan

degree of freedom (df) yaitu (n-k-1), dimana:

n : Jumlah sampel

k : jumlah variabel independen c. Menghitung F dengan rumus:

F =

1) Apabila probabilitas tingkat kesalahan dari F hitung lebih kecil dari pada tingkat signifikansi yang diharapkan (α=5%), maka H0 ditolak dan Ha diterima.

Hal ini berarti bahwa variabel independen yang terdiri dari Free Cash Flow (FCF), Return on Assets (ROA),

Debt to Equity Ratio (DER), firm size, dan Growth

Potential (GP) secara bersama-sama berpengaruh

signifikan terhadap variabel dependen (dividend payout

ratio).

2) Apabila probabilitas tingkat kesalahan dari F hitung lebih besar dari pada tingkat signifikansi (α=5%), maka

H0 diterima dan Ha ditolak. Hal ini berarti bahwa variabel independen yang terdiri dari Free Cash Flow (FCF), Return on Assets (ROA), Debt to Equity Ratio (DER), firm size, dan Growth Potential (GP) secara bersama-sama tidak berpengaruh signifikan terhadap variabel dependen (dividend payout ratio).

Formula yang digunakan untuk melihat besarnya Adjusted R2 adalah sebagai berikut:

R 2 = 1- (- R 2 ) �−� �−�

2. Uji signifikansi parsial (t-test)

Uji t dalam penelitian ini bertujuan untuk mengetahui pengaruh secara parsial dari variabel independen Free Cash Flow, Return on

Assets, Debt to Equity Ratio, firm size, dan Growth Potential

terhadap dividend payout ratio (DPR).

Prosedur yang digunakan untuk melakukan uji t adalah:

a. Merumuskan formula hipotesis

1) H0 : bi = 0, diduga variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

2) Ha : bi≠ 0, diduga variabel independen secara parsial berpengaruh terhadap variabel dependen.

Keterangan: i = 1,2,3,4,5

b. Menentukan tingkat signifikasi tertentu (∝=5%) dan Degrees of Freedom

(df) (n-k-1), dimana: n : Jumlah sampel

c. Menghitung t hitung dengan persamaan sebagai berikut:

T h = ���−�−� (�−�����)

Keterangan: Th : t tahun

ry : Koefisien korelasi parsial

ry2 : Koefisien determinan independen k : Jumlah variabel independen n : Jumlah sampel

d. Pengambilan keputusan

1) Apabila probabilitas kesalahan dari t hitung lebih kecil daripada tingkat signifikansi (α= 5%), maka H0 ditolak

dan Ha diterima yang artinya variabel independen diantaranya yaitu FCF (Free Cash Flow), ROA (Return

on Assets), DER (Debt to Equity Ratio), firm size, GP

(Growth Potential) secara parsial berpengaruh signifikan terhadap variabel dependen (dividend payout

ratio).

2) Apabila probabilitas kesalahan dari t hitung lebih besar daripada tingkat signifikansi (α=5%), maka H0

diterima dan Ha ditolak yang artinya variabel independen diantaranya yaitu FCF (Free Cash Flow), ROA (Return on Assets), DER (Debt to Equity Ratio),

berpengaruh signifikan terhadap variabel dependen

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Populasi dan sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar du Bursa Efek Indonesia. Populasi dalam penelitian ini berjumlah 131 perusahaan dan dari 131 perusahaan terpilih 31 perusahaan sebagai sampel dalam penelitian ini. Sampel dalam penelitian ini dipilih dengan menggunakan teknik purposive sampling.

Berikut ini merupakan deskripsi data statistik dari seluruh data yang digunakan secara umum dalam penelitian ini:

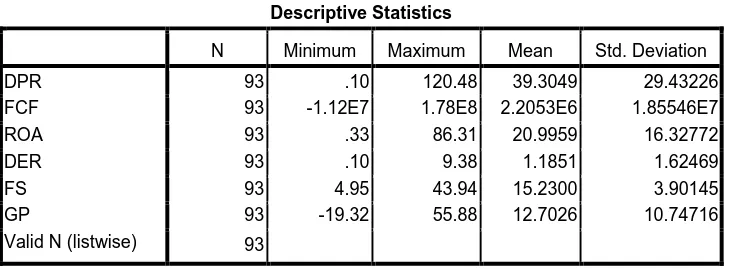

Tabel 4.1

Sumber : Data Olahan SPSS, 2013

Berdasarkan Tabel 4.1 deskriptif statistik diketahui bahwa Dividend

Payout Ratio (DPR) diperoleh nilai mean sebesar 39,3049 dan nilai standar

(ROA) menunjukkan nilai mean sebesar 20,9959 dan standar deviasi sebesar 16,32772. Variabel Debt to Equity Ratio (DER) menunjukkan nilai mean sebesar 1,1851 dan nilai standar deviasi sebesar 1,62469. Variabel firm size (FS) 15,2300 dan nilai standar deviasi sebesar 3,90145. Variabel Growth Potential (GP) menunjukkan nilai mean sebesar 12,7026 dan nilai standar deviasi sebesar 10,74716.

4.2. Hasil Analisis

4.2.1. Uji Asumsi Klasik

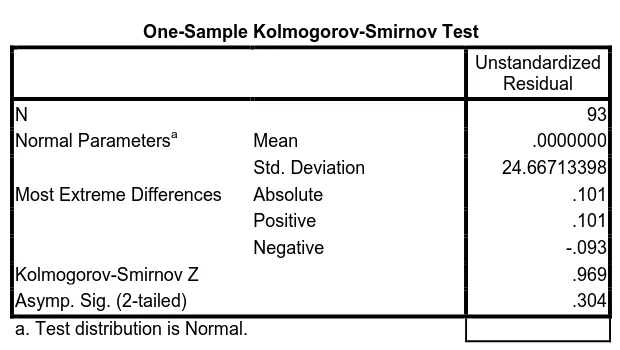

Model regresi dalam penelitian dapat digunakan untuk estimasi dengan signifikan dan representatif jika model regresi tersebut tidak menyimpang dari asumsi dasar klasik regresi berupa: normalitas, autokorelasi, heterokedastisitas dan multikolinearitas. Berikut ini dipaparkan hasil asumsi klasik atas data yang digunakan dalam penelitian. 4.2.1.1 Uji Normalitas Data

data terdistribusi tidak normal. Hasil uji normalitas dapat dilihat dalam tabel 4.4 berikut ini.

Tabel 4.2

Normal Parametersa Mean .0000000

Std. Deviation 24.66713398

Most Extreme Differences Absolute .101

Positive .101

Negative -.093

Kolmogorov-Smirnov Z .969

Asymp. Sig. (2-tailed) .304

a. Test distribution is Normal.

Hasil uji normalitas seperti tersaji di atas menunjukkan bahwa data penelitian telah teredistribusi normal yang dibuktikan dengan asymp sig. sebesar 0,055 yang lebih besar dari tingkat signifikansi penelitian 5%. Oleh karena data penelitian telah terdistribusi normal, maka data dapat digunakan dalam pengujian dengan model regresi berganda.

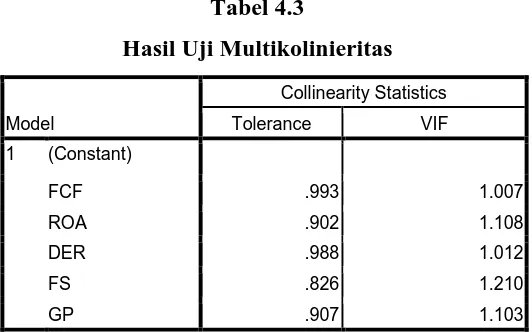

4.2.1.2 Uji Multikolinieritas

> 0,01 atau VIF < 10% maka tidak terjadi multikolinieritas. Hasil uji multikolinieritas dapat dilihat pada tabel berikut ini.

Tabel 4.3

Hasil Uji Multikolinieritas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

FCF .993 1.007

ROA .902 1.108

DER .988 1.012

FS .826 1.210

GP .907 1.103

Tabel di atas menunjukkan bahwa nilai tolerance untuk semua variabel dalam tiap-tiap model regresi lebih besar dari 0,1 dan nilai value inflating factor untuk semua variabel dalam tiap-tiap model regresi lebih kecil dari 10. Hasil pengujian ini mengindikasikan bahwa dalam model-model regresi yang digunakan dalam penelitian ini tidak terjadi gejala multikolinieritas atau seluruh variabel dalam model-model penelitian ini homokedastisitas.

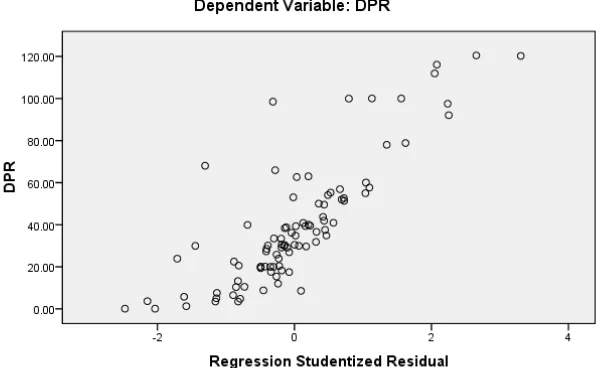

4.2.1.3. Uji Heteroskedastisitas

yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk uji heteroskedastisitas pada penelitian ini dengan melihat grafik plot antara nilai prediksi variabel dependen dengan residualnya, dengan dasar analisis sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.1 Uji Heteroskedastisitas

4.2.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi berganda terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2001). Alat analisis yang digunakan adalah uji Durbin – Watson Statistic. Model regresi yang baik adalah tidak mengandung autokorelasi.

Tabel 4.4

Nilai Statistik Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .546a .298 .257 25.36606 1.953

a. Predictors: (Constant), GP, ROA, FCF, DER, FS

b. Dependent Variable: DPR

Nilai statistik Durbin Watson (D-W) sebesar 1,953. Tabel D-W menunjukkan DWU untuk k = 5 dan n = 93, α = 0,05 adalah 1,611 dan 1,702. Berarti DWU < DW < 2 (1,77 < 1,953 < 2), sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi.

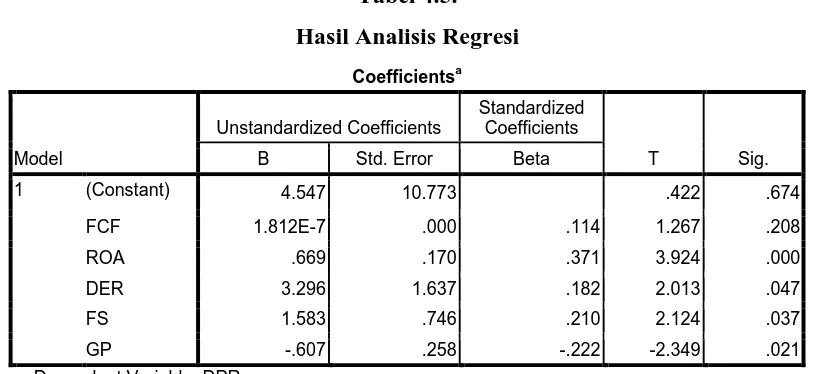

4.2.2. Analisis Regresi

Berdasarkan hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang digunakan dalam penelitian ini telah memenuhi model estimasi yang

Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis

Tabel 4.5.

a. Dependent Variable: DPR

Sumber : Data yang diolah penulis, 2013

Berdasarkan Tabel 4.5 dapat dituliskan persamaan regresi linier berganda sebagai berikut :

Y = 4,547 + 1,812 X1 + 0,669 X2 + 3,296 X3 + 1,583 X4 + (-0,607) X5 + e Keterangan:

1. Konstanta sebesar 4,547 menunjukkan bahwa apabila tidak ada variabel independen (FCF, ROA, DER, FS, dan GP) maka tingkat Dividend Payout

Ratio sebesar 4,547.

2. �1 sebesar 1,812 menunjukkan bahwa setiap penambahan Free Cash Flow sebesar 1% akan diikuti oleh kenaikan Dividend Payout Ratio sebesar 1,812 dengan asumsi variabel lain tetap.

3. �2 sebesar 0,669 menunjukkan bahwa setiap penambahan Return on

Assets sebesar 1% akan diikuti oleh kenaikan Dividend Payout Ratio

4. �3 sebesar 3,296 menunjukkan bahwa setiap penambahan Debt to Equity

Ratio sebesar 1% akan diikuti oleh kenaikan Dividend Payout Ratio

sebesar 3,296 dengan asumsi variabel lain tetap.

5. �4 sebesar 1,583 menunjukkan bahwa setiap penambahan Firm Size sebesar 1% akan diikuti oleh kenaikan Dividend Payout Ratio sebesar 1,583 dengan asumsi variabel lain tetap.

6. �5 sebesar -0,607 menunjukkan bahwa setiap penambahan Growth

Potential sebesar 1% akan diikuti oleh penurunan Dividend Payout Ratio

sebesar 0,607 dengan asumsi variabel lain tetap.

4.2.3. Pengujian Hipotesis 4.2.3.1. Uji f dan R2

Untuk menguji pengaruh FCF (Free Cash Flow), ROA (Return

on Assets), DER (Debt to Equity Ratio), firm size, GP (Growth Potential)

terhadap Dividend Payout Ratio digunakan Uji statistic (Uji F). Dalam uji F digunakan hipotesis yang dibawah ini.

Ha : FCF (Free Cash Flow), ROA (Return on Assets), DER (Debt to

Equity Ratio), firm size, GP (Growth Potential) mempunyai pengaruh

terhadap Dividend Payout Ratio (DPR) secara simultan.

Kriterianya yaitu sebagai berikut.

Ha diterima dan H0 ditolak jika F hitung > F tabel untuk α = 5%.

Hasil uji secara simultan dapat dilihat pada Tabel 4.5 berikut ini. Tabel 4.6

Hasil Pengujian Hipotesis Secara Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 23716.693 5 4743.339 7.372 .000a

Residual 55979.010 87 643.437

Total 79695.703 92

a. Predictors: (Constant), GP, ROA, FCF, DER, FS

b. Dependent Variable: DPR

Dari Tabel 4.5 diperoleh nilai Fhitung sebesar 7,372. Dengan menggunakan tingkat kepercayaan 95% atau α = 0,05 maka diperoleh nilai Ftabel sebesar 2,31. Dengan membandingkan nilai Fhitung dengan Ftabel, maka Fhitung (7,372) > Ftabel (2,31). Keputusannya adalah H0 ditolak dan Ha diterima, artinya secara simultan variabel FCF (Free Cash Flow), ROA (Return on Assets), DER (Debt to Equity Ratio), firm size, GP (Growth

Potential) berpengaruh secara signifikan terhadap dividend payout ratio

pada perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011. Kemampuan variabel FCF (Free Cash Flow), ROA (Return on

Assets), DER (Debt to Equity Ratio), firm size, GP (Growth Potential)

menjelaskan pengaruhnya terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011 ditunjukkan pada Tabel 4.7 di bawah ini.

Nilai Koefisien Determinasi (R2)

a. Predictors: (Constant), GP, ROA, FCF, DER, FS Sumber : Hasil Penelitian, 2013 (Data diolah)

Dari Tabel 4.6 menunjukkan bahwa nilai koefisien determinasi (R2) sebesar 0,298 atau 29,8%. Hal ini berarti bahwa kemampuan variabel independen yaitu FCF (Free Cash Flow), ROA (Return on Assets), DER (Debt to Equity Ratio), firm size, GP (Growth Potential) menjelaskan pengaruhnya terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011 sebesar 29,8%. Sedangkan sisanya sebesar 70,2% (1 – 0,298) merupakan variabel yang tidak terungkap.

4.2.3.2. Uji t

Untuk menguji pengaruh FCF (Free Cash Flow), ROA (Return

on Assets), DER (Debt to Equity Ratio), firm size, GP (Growth Potential)

terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011 digunakan uji Statistik t (uji t). Apabila probabilitas kesalahan dari t hitung lebih kecil daripada tingkat signifikansi (α= 5%), maka H0 ditolak dan Ha diterima. Hasil pengujian

Tabel 4.8

Hasil Pengujian Hipotesis Secara Parsial Coefficientsa

a. Dependent Variable: DPR

Hasil pengujian hipotesis secara parsial menunjukkan bahwa variabel FCF (Free Cash Flow) (X1) memiliki nilai thitung 1,267 dengan signifikan 0,208 (p > 0,05), maka keputusannya adalah menerima H0 dan Ha ditolak. Hal ini berarti variabel FCF (Free Cash Flow) berpengaruh tidak signifikan terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011.

Variabel ROA (Return on Assets) (X2) memiliki nilai thitung 3,924 dengan signifikan 0,000 (p<0,05), maka keputusannya adalah menerima Ha dan H0 ditolak. Hal ini berarti variabel ROA (Return on Assets) berpengaruh signifikan terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011.

Ratio) berpengaruh signifikan terhadap dividend payout ratio pada

perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011.

Variabel firm size (X4) memiliki nilai thitung 2,124 dengan signifikan 0,037 (p<0,05), maka keputusannya adalah menerima Ha dan H0 ditolak. Hal ini berarti variabel firm size berpengaruh signifikan terhadap

dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI

periode 2009 – 2011.

Variabel GP (Growth Potential) (X5) memiliki nilai thitung -2,349 dengan signifikan 0,021 (p<0,05), maka keputusannya adalah menerima Ha dan H0 ditolak. Hal ini berarti variabel GP (Growth Potential) berpengaruh negatif signifikan terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2009 – 2011.

4.3. Pembahasan Penelitian

Setelah diadakan pengujian terhadap beberapa faktor yang diduga mempengaruhi kebijakan deviden pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, maka didapat bahwa variabel Free Cash Flow (FCF),

Return on Assets (ROA), Debt to Equity Ratio (DER), Firm Size (FS), dan Growth

Potential (GP) secara simultan berpengaruh signifikan terhadap Dividend Payout

Ratio. Hasil ini menunjukkan bahwa kelima variabel tersebut terbukti

mempengaruhi dividend payout ratio.

Free Cash Flow (X1), secara simultan Free Cash Flow berpengaruh

pengaruh terhadap kebijakan deviden. Padahal secara teori ada hubungan positif antara arus kas bebas dengan kebijakan deviden. Dimana semakin besar arus kas bebas yang tersedia semakin besar pula dana yang tersedia untuk pertumbuhan, pembayaran hutang dan deviden. Tetapi, ketersediaan arus kas yang cukup besar dapat mengundang kecurigaan bagi investor dan akan menurunkan harga saham perusahaan tersebut. Hasil penelitian ini berbeda dengan penelitian terdahulu dari Yuningsih (2008) yang menyatakan bahwa free cash flow memiliki pengaruh negatif signifikan terhadap Dividend Payout Ratio dan dengan hasil penelitian yang dilakukan oleh Dini Rosdini (2009) yang menyatakan bahwa free cash flow memiliki pengaruh positif signifikan terhadap Dividend Payout Ratio.

Return on assets (X2) mempunyai pengaruh signifikan dan positif terhadap

Dividend Payout Ratio. ROA menunjukkan kemampuan modal yang

diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin besar ROA mensinyalir bahwa kinerja perusahaan semakin meningkat karena tingkat kembalian investasi (return) yang semakin besar, maka meningkatnya ROA juga akan meningkatkan pendapatan dividen terutama dividen kas. Hal ini dikarenakan perusahaan yang mampu menghasilkan laba yang besar akan cenderung memberikan sinyal yang positif bahwa perusahaan akan membayar dividen lebih besar kepada pemegang saham.

Debt to Equity Ratio (X3) mempunyai pengaruh secara simultan dan

perusahaan untuk membayar dividen. Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Sartono (2001: 66) yaitu semakin tinggi Debt to Equity

Ratio semakin berkurang kemampuan perusahaan membayar dividen dan

sebaliknya semakin turun Debt to Equity Ratio semakin tinggi kemampuan perusahaan membayar dividen. Komitmen perusahaan disektor manufaktur untuk melakukan pembayaran dividen secara teratur menyebabkan kemampuan pembayaran dividen tidak dipengaruhi oleh besar kecilnya hutang perusahaan bahkan kenaikan hutang dapat meningkatkan kemampuan perusahaan membayar dividen selama penggunaan hutang harus selalu diiringi dengan peningkatan laba perusahaan.

Firm size (X4) mempunyai pengaruh signifikan dan positif terhadap

dividend payout ratio. Hal ini menunjukkan semakin besar total assets suatu

Growth Potential (GP) mempunyai pengaruh signifikan dan negatif

terhadap kebijakan dividen. Hal ini menunjukkan setiap peningkatan Growth

Potential pada perusahaan akan menurunkan kemampuan perusahaan dalam

membayar dividen. Growth potential (GP) merupakan kemampuan perusahaan untuk bertumbuh. Tingkat pertumbuhan suatu perusahaan yang semakin cepat, maka makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Kebutuhan dana yang besar untuk membiayai pertumbuhan perusahaan tersebut akan mengakibatkan penurunan dana untuk melakukan pembayaran dividen dalam perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah melakukan analisis dan pengujian hipotesis tentang pengaruh Free

Cash Flow (FCF), Return on Assets (ROA), Debt to Equity Ratio (DER), Firm

Size (FS), Growth Potential (GP) terhadap Dividend Payout Ratio (DPR) pada 31