PENGARUH IMPLEMENTASI CORPORATE SOCIAL

RESPONSIBILITY (CSR) TERHADAP PROFITABILITAS

PERUSAHAAN PERKEBUNAN

TESIS

Oleh

RIANTRI BARUS

117039025/MAG

PROGRAM STUDI MAGISTER AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH IMPLEMENTASI CORPORATE SOCIAL

RESPONSIBILITY (CSR) TERHADAP PROFITABILITAS

PERUSAHAAN PERKEBUNAN

TESIS

Tesis Sebagai Salah Satu Syarat untuk Dapat Memperoleh Gelar Magister Pertanian pada Program Studi Magister Agribisnis

Fakultas Pertanian Universitas Sumatera Utara

Oleh

RIANTRI BARUS

117039025/MAG

PROGRAM STUDI MAGISTER AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul : Pengaruh Implementasi Corporate Social Responsibility (CSR) terhadap Profitabilitas Perusahaan Perkebunan

Nama : Riantri Barus

NIM : 117039025

Program Studi : Magister Agribisnis

Menyetujui Komisi Pembimbing,

(Ir. Diana Chalil, MSi, PhD)

Ketua Anggota

(Sri Fajar Ayu, SP, MM, DBA)

Ketua Program Studi, Dekan,

Telah diuji dan dinyatakan LULUS di depan Tim Penguji pada Selasa, 27 Agustus 2013

Tim Penguji

Ketua : Ir. Diana Chalil, MSi, PhD _________________

Anggota : 1. Sri Fajar Ayu, SP, MM, DBA _________________

2. Ir. Iskandarini, MM, PhD _________________

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul:

PENGARUH IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY

(CSR) TERHADAP PROFITABILITAS PERUSAHAAN PERKEBUNAN

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Agustus 2013 yang membuat pernyataan,

Riantri Barus

i

ABSTRAK

RIANTRI BARUS. Pengaruh Implementasi Corporate Social Responsibility

(CSR) terhadap Profitabilitas Perusahaan Perkebunan (Di bawah bimbingan Ir. DIANA CHALIL, MSi, PhD sebagai ketua dan SRI FAJAR AYU, SP, MM, DBA sebagai anggota).

Corporate Social Responsibility (CSR) merupakan suatu konsep dimana organisasi bisnis bertanggung jawab atas dampak kegiatan mereka terhadap pelanggan, pemasok, karyawan, pemegang saham, masyarakat dan pemangku kepentingan lainnya serta lingkungan. Hal ini dikenal sebagai triple bottom line

(profit, planet dan people). Namun pada umummnya perusahaan hanya menganggap CSR merupakan program bantuan pada masyarakat saja, padahal sebagai unit usaha, program CSR bagi perusahaan seharusnya dipandang sebagai suatu strategi investasi. Tujuan penelitian ini adalah untuk menganalisis bentuk kegiatan CSR dan alokasi dana untuk masing-masing kegiatan, menganalisis perbedaan profitabilitas antara perusahaan perkebunan, menganalisis pengaruh alokasi total dana CSR dan alokasi dana CSR yang sesuai dengan core business

secara langsung terhadap produksi dan penjualan dan secara tidak langsung terhadap laba pada perusahaan perkebunan. Data yang digunakan yaitu data yang bersumber dari laporan tahunan perusahaan perkebunan selama 7 tahun. Metode analisis yang digunakan yaitu analisis deskriptif, uji beda rata-rata independent sample ttest

Hasil analisis menunjukkan ada perbedaan tingkat profitabilitas antara perusahaan perkebunan. Perusahaan yang mengalokasikan dana CSR lebih besar memiliki laba yang lebih besar. Hasil analisis juga menunjukan bahwa alokasi total dana CSR dan dana CSR yang sesuai dengan core business berpengaruh positif dan signifikan secara langsung terhadap produksi dan penjualan, berpengaruh positif dan signifikan secara tidak langsung terhadap laba melalui penjualan, tetapi tidak berpengaruh signifikan secara tidak langsung terhadap laba melalui produksi.

, dan path analysis.

ii

ABSTRACT

RIANTRI BARUS. Effect of Implementation of Corporate Social Responsibility (CSR) on the Profitability of the Plantation Company (Under the supervision of Ir. Diana Chalil, MSi, PhD and Sri Fajar Ayu, SP, MM, DBA).

Corporate Social Responsibility (CSR) can be defined as a business organization responsible for the impact of their activities on customers, suppliers, employees, shareholders, communities and other stakeholders as well as the environment, which is known as the triple bottom line (profit, planet and people). However, there are many companies implemented their CSR only on public assistance programs and not integrated with the company's core business. Theoretically, if company doing their CSR activities more integrated with the company's core business, it is expected that these activities can be an investment strategy that can improve the production, sales, and corporate profits. To test this hypothesis, this study surveyed a representing sample of 2 companies where as the company that their CSR activities more integrated to the company's core business and the company that their CSR activities less integrated to the company's core business. The data used is from the company's annual report for 7 years from 2006-2012, which is then analyzed with path analysis models.

The results showed that CSR programs that implemented by the company is still focused on social activities and community that are not continuous, although there has been an integrated activities with the core business such as mentoring the smallholders. The analysis also showed there is a difference between the profitability of the plantation companies. Company that allocates a larger CSR has a greater profit. The results also show that CSR is affect to production, sales, and profit. Companies that allocate larger CSR activities more integrated with the core business gain a greater sales and profit. One of the CSR program that integrated with the core business is mentoring the smallholders.

iii

RIWAYAT HIDUP

RIANTRI BARUS, lahir di Medan, pada tanggal 07 April 1983 dari

Bapak Monten Barus dan Ibu Indrawaty br Ginting. Penulis merupakan anak

ke tiga dari tiga bersaudara.

Pendidikan formal yang pernah ditempuh penulis adalah sebagai berikut:

1. Tahun 1988 masuk Sekolah Dasar Swasta Angkasa 2, tamat tahun 1994.

2. Tahun 1994 masuk Sekolah Lanjutan Tingkat Pertama Negeri 2 Medan, tamat

tahun 1998.

3. Tahun 1998 masuk Sekolah Lanjutan Tingkat Atas Negeri 2 Medan, tamat

tahun 2001.

4. Tahun 2001 diterima di Departemen Sosial Ekonomi Pertanian di Universitas

Sumatera Utara Medan tamat tahun 2006.

5. Tahun 2011 melanjutkan pendidikan S2 di Program Studi Magister Agribisnis

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus atas segala

karunia dan pertolongan-Nya sehingga penulis dapat menyelesaikan penulisan

tesis ini. Penulis menyadari bahwa tesis ini dapat diselesaikan karena bantuan dari

berbagai pihak.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada Ibu

Ir. Diana Chalil, MSi, PhD selaku Ketua Komisi Pembimbing atas motivasi,

dukungan, dan bimbingan yang diberikan dan kepada Ibu Sri Fajar Ayu, SP, MM,

DBA selaku Anggota Komisi Pembimbing yang telah membantu penulis dalam

penyusunan tesis ini. Penulis juga mengucapkan terima kasih kepada Bapak Dr.

Ir. Rahmanta Ginting, MSi dan Ibu Ir. Iskandarini, MM, PhD selaku komisi

penguji atas segala saran dan masukan yang diberikan.

Terima kasih yang sebesar-besarnya juga penulis ucapkan untuk kedua

orang tua (Bapak M. Barus dan Mamak Indrawaty br Ginting), abang (Michael

Barus dan Dwinop Barus), kakak (Elvina br Ginting dan Rini br Sembiring) dan

seluruh keluarga atas segala pengorbanan, doa, dan dukungan yang diberikan

kepada penulis selama ini. Secara khusus penulis juga mengucapkan terima kasih

kepada Ibu Dr. Tavi Supriana, MS dan keluarga atas segala bantuan yang

diberikan kepada penulis sehingga bisa menyelesaikan studi di Program Studi

Magister Agribisnis. Ucapan terima kasih juga penulis ucapkan kepada Dian

Siregar, Sarah Fonna, dan Iskandar Simarmata atas segala bantuan dan

v

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang

sudah mendukung dalam penyelesaian tesis ini yang tidak dapat disebutkan satu

per satu. Semoga tesis ini dapat bermanfaat.

Medan, Agustus 2013

vi

2.4.1. Teori Corporate Social Responsibility (CSR) ... 13

2.4.2. Manfaat Implementasi Corporate Social Responsibility (CSR) ... 17

3.5. Definisi dan Batasan Operasional... 31

3.5.1. Definisi ... 31

vii

IV. HASIL DAN PEMBAHASAN ... 33

4.1. Bentuk Kegiatan CSR dan Alokasi Dana untuk Masing-Masing Kegiatan ... 33

4.1.1. Bentuk Kegiatan CSR dan Alokasi Dana untuk Masing-Masing Kegiatan di PTPN IV ... 33

4.1.2. Bentuk Kegiatan CSR dan Alokasi Dana untuk Masing-Masing Kegiatan di PT BSP, Tbk ... 43

4.2. Perbedaan Profitabilitas antar Perusahaan Perkebunan ... 51

4.3. Pengaruh Alokasi Total Dana CSR Secara Langsung dan Tidak Langsung terhadap Laba Perusahaan ... 52

4.4. Pengaruh Alokasi Dana CSR yang Sesuai dengan Core Business Secara Langsung dan Tidak Langsung terhadap Laba Perusahaan . 59 V. KESIMPULAN DAN SARAN ... 63

5.1. Kesimpulan ... 63

5.2. Saran ... 63

DAFTAR PUSTAKA ... 65

viii

DAFTAR TABEL

No Judul Hal

1 Penelitian Terdahulu tentang Pengaruh Implementasi Corporate Social Responsibility (CSR) terhadap Profitabilitas Perusahaan ... 10 2 Daftar Perkebunan Negara (PTPN) dan Perkebunan Swasta yang

Sudah Go Public yang Beroperasi di Propinsi Sumatera Utara ... 26 3 Jenis dan Sumber Data Penelitian... 27 4 Goodness of Fit dalam Path Analysis ... 30 5 Penyaluran Dana Program Kemitraan Berdasarkan Sektor (Rp Miliar),

Tahun 2006-2012 ... 36 6 Penyaluran Dana Program Bina Lingkungan Berdasarkan Kegiatan

(Rp Miliar), Tahun 2006-2012 ... 38 7 Alokasi Dana Program PKBL dan CSR yang Sesuai dengan Core

Business PTPN IV (Rp Miliar), Tahun 2006-2012 ... 42 8 Proporsi Alokasi Dana CSR PTPN IV berdasarkan Laba Tahun

Sebelumnya, Tahun 2006-2012 ... 43 9 Alokasi Dana Program CSR yang Sesuai dengan Core Business

PT BSP, Tbk (Rp Miliar), Tahun 2006-2012 ... 50 10 Proporsi Alokasi Dana CSR PT BSP, Tbk berdasarkan Laba Tahun

Sebelumnya, Tahun 2006-2012 ... 50 11 Hasil Uji Beda Rata-Rata Tingkat Profitabilitas Perusahaan ... 52 12 Uji Normalitas Data Pengaruh Alokasi Total Dana CSR Secara

Langsung terhadap Produksi dan Penjualan dan Secara Tidak Langsung terhadap Laba pada Perusahaan Perkebunan ... 53 13 Evaluasi Kriteria Goodness of Fit Model Pengaruh Alokasi Total

Dana CSR Secara Langsung terhadap Produksi dan Penjualan dan Secara Tidak Langsung terhadap Laba pada Perusahaan Perkebunan ... 53 14 Hasil Estimasi Pengaruh Alokasi Total Dana CSR Secara Langsung

terhadap Produksi dan Penjualan dan Secara Tidak Langsung terhadap Laba pada Perusahaan Perkebunan ... 54 15 Uji Normalitas Data Pengaruh Alokasi Dana CSR yang Sesuai dengan

ix

16 Evaluasi Kriteria Goodness of Fit Model Pengaruh Alokasi Dana CSR yang Sesuai dengan Core Business Secara Langsung terhadap Produksi dan Penjualan dan Secara Tidak Langsung terhadap Laba pada Perusahaan Perkebunan ... 60 17 Hasil Estimasi Pengaruh Pengaruh Alokasi Dana CSR yang Sesuai

x

3 Model Struktural Pengaruh Total Dana CSR dan Pengaruh Dana CSR yang Sesuai dengan Core Business Secara Langsung terhadap Produksi dan Penjualan dan Secara Tidak Langsung terhadap Laba ... 30

4 Perkembangan Realisasi Dana Kemitraan, Bina Lingkungan, dan CSR PTPN IV (Rp Miliar), Tahun 2006-2012 ... 35

5 Distribusi Dana Kemitraan untuk Tiap Sektor ... 37

6 Perkembangan Dana Program Pendidikan dan Pelatihan Karyawan PTPN IV (Rp Miliar), Tahun 2006-2012 ... 41

7 Perkembangan Alokasi Dana Program PKBL dan CSR PTPN IV yang Sesuai dengan Core Business, Tahun 2006-2012 ... 42

8 Perkembangan Realisasi Dana CSR PT BSP, Tbk (Rp Miliar), Tahun 2006-2012 ... 45

9 Distribusi Dana CSR PT BSP, Tbk ... 46

10 Perkembangan Dana Program Pendidikan dan Pelatihan Karyawan PT BSP, Tbk (Rp Miliar), Tahun 2006-2012 ... 49

11 Path Analysis Pengaruh Implementasi CSR terhadap Profitabilitas Perusahaan ...

12 Perkembangan Total Volume Produksi (ton) PTPN IV dan PT BSP, Tbk, Tahun 2006-2012 ... 56

13 Perkembangan Total Volume Penjualan (ton) PTPN IV dan PT BSP, Tbk, Tahun 2006-2012 ... 57

14 Perkembangan Profitabilitas (Rp M) PTPN IV dan PT BSP, Tbk, Tahun 2006-2012 ... 58

xi

DAFTAR LAMPIRAN

No Judul Hal

1 Penyaluran Dana Program Kemitraan PTPN IV Berdasarkan Sektor

Tahun 2006 s/d 2012 (Rp Miliar) ... 68 2 Penyaluran Dana Program Bina Lingkungan PTPN IV Berdasarkan

Sektor Tahun 2006 s/d 2012 (Rp Miliar) ... 69 3 Penyaluran Dana Program CSR dan Program Pelatihan Karyawan

(SDM) PTPN IV Tahun 2006 s/d 2012 ... 70 4 Produksi, Penjualan, dan Laba PTPN IV Tahun 2006 s/d 2012 ... 71 5 Penyaluran Dana Program CSR dan Program Pelatihan Karyawan

(SDM) PT BSP, Tbk Tahun 2006 s/d 2012 ... 72 6 Produksi, Penjualan, dan Laba PT BSP, Tbk Tahun 2006 s/d 2012 ... 73 7 Hasil Analisis Path Analysis Pengaruh Alokasi Total Dana CSR

Secara Langsung terhadap Produksi dan Penjualan dan Secara Tidak Langsung terhadap Laba pada Perusahaan Perkebunan ... 74 8 Hasil Analisis Path Analysis Pengaruh Alokasi Dana CSR yang

i

ABSTRAK

RIANTRI BARUS. Pengaruh Implementasi Corporate Social Responsibility

(CSR) terhadap Profitabilitas Perusahaan Perkebunan (Di bawah bimbingan Ir. DIANA CHALIL, MSi, PhD sebagai ketua dan SRI FAJAR AYU, SP, MM, DBA sebagai anggota).

Corporate Social Responsibility (CSR) merupakan suatu konsep dimana organisasi bisnis bertanggung jawab atas dampak kegiatan mereka terhadap pelanggan, pemasok, karyawan, pemegang saham, masyarakat dan pemangku kepentingan lainnya serta lingkungan. Hal ini dikenal sebagai triple bottom line

(profit, planet dan people). Namun pada umummnya perusahaan hanya menganggap CSR merupakan program bantuan pada masyarakat saja, padahal sebagai unit usaha, program CSR bagi perusahaan seharusnya dipandang sebagai suatu strategi investasi. Tujuan penelitian ini adalah untuk menganalisis bentuk kegiatan CSR dan alokasi dana untuk masing-masing kegiatan, menganalisis perbedaan profitabilitas antara perusahaan perkebunan, menganalisis pengaruh alokasi total dana CSR dan alokasi dana CSR yang sesuai dengan core business

secara langsung terhadap produksi dan penjualan dan secara tidak langsung terhadap laba pada perusahaan perkebunan. Data yang digunakan yaitu data yang bersumber dari laporan tahunan perusahaan perkebunan selama 7 tahun. Metode analisis yang digunakan yaitu analisis deskriptif, uji beda rata-rata independent sample ttest

Hasil analisis menunjukkan ada perbedaan tingkat profitabilitas antara perusahaan perkebunan. Perusahaan yang mengalokasikan dana CSR lebih besar memiliki laba yang lebih besar. Hasil analisis juga menunjukan bahwa alokasi total dana CSR dan dana CSR yang sesuai dengan core business berpengaruh positif dan signifikan secara langsung terhadap produksi dan penjualan, berpengaruh positif dan signifikan secara tidak langsung terhadap laba melalui penjualan, tetapi tidak berpengaruh signifikan secara tidak langsung terhadap laba melalui produksi.

, dan path analysis.

ii

ABSTRACT

RIANTRI BARUS. Effect of Implementation of Corporate Social Responsibility (CSR) on the Profitability of the Plantation Company (Under the supervision of Ir. Diana Chalil, MSi, PhD and Sri Fajar Ayu, SP, MM, DBA).

Corporate Social Responsibility (CSR) can be defined as a business organization responsible for the impact of their activities on customers, suppliers, employees, shareholders, communities and other stakeholders as well as the environment, which is known as the triple bottom line (profit, planet and people). However, there are many companies implemented their CSR only on public assistance programs and not integrated with the company's core business. Theoretically, if company doing their CSR activities more integrated with the company's core business, it is expected that these activities can be an investment strategy that can improve the production, sales, and corporate profits. To test this hypothesis, this study surveyed a representing sample of 2 companies where as the company that their CSR activities more integrated to the company's core business and the company that their CSR activities less integrated to the company's core business. The data used is from the company's annual report for 7 years from 2006-2012, which is then analyzed with path analysis models.

The results showed that CSR programs that implemented by the company is still focused on social activities and community that are not continuous, although there has been an integrated activities with the core business such as mentoring the smallholders. The analysis also showed there is a difference between the profitability of the plantation companies. Company that allocates a larger CSR has a greater profit. The results also show that CSR is affect to production, sales, and profit. Companies that allocate larger CSR activities more integrated with the core business gain a greater sales and profit. One of the CSR program that integrated with the core business is mentoring the smallholders.

I. PENDAHULUAN

1.1. Latar Belakang

Corporate Social Responsibility (CSR) merupakan suatu konsep dimana

organisasi bisnis bertanggung jawab atas dampak kegiatan mereka terhadap

pelanggan, pemasok, karyawan, pemegang saham, masyarakat dan pemangku

kepentingan lainnya serta lingkungan (

Selain berkaitan dengan prinsip keseimbangan, tanggung jawab tersebut

harus berkelanjutan. Hal tersebut tertuang dalam The World Business Council for

Sustainable Development (WBCSD) yang menyatakan bahwa CSR sebagai

Wibisono, 2007). Artinya CSR adalah

adanya keseimbangan antara pencapaian profit perusahaan, dengan lingkungan

sekitar baik lingkungan alam maupun lingkungan sosial atau yang dikenal dengan

triple bottom line (profit, planet dan people). Namun pada umummnya perusahaan

hanya menganggap CSR merupakan program bantuan pada masyarakat saja.

“Continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large” (Wibisono, 2007).

Hal ini menunjukkan bahwa CSR merupakan komitmen dunia usaha untuk

beroperasi secara legal dan etis sehingga dapat berkontribusi dalam peningkatan

perekonomian, sekaligus berperan dalam peningkatan kualitas hidup karyawan

dan keluarganya dan juga berperan dalam peningkatan kualitas komunitas lokal

dan masyarakat secara lebih luas.

Di antara perusahaan-perusahaan yang mengeluarkan dana CSR tersebut,

perusahaan perkebunan merupakan salah satu kontributor yang cukup signifikan.

masyarakat. Secara keseluruhan, luas perkebunan besar di Indonesia bertambah

sebesar 7% per tahun. Dimana penambahan yang terbesar yaitu pada perkebunan

kelapa sawit, dengan rata-rata 12% per tahun (BPS Indonesia, 2013).

Tanggung jawab sosial perusahaan perkebunan dituntut bukan hanya

karena keuntungan perusahaan yang besar tetapi juga karena perusahaan

perkebunan juga menjalankan kegiatan usahanya berkaitan dengan sumber daya

alam dan berkaitan langsung dengan masyarakat. Di samping itu, pengembangan

perusahaan juga akan meningkatkan penggunaan pupuk kimia dan pestisida yang

selanjutnya diserap ke tanah dan mencemari sungai-sungai. Hal ini menuntut

perusahaan yang bergerak di bidang perkebunan untuk melakukan program CSR

sebagai wujud tanggung jawab perusahaan terhadap lingkungan.

Tanggung jawab sosial adalah komitmen perseroan untuk berperan serta

dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas

kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri,

komunitas setempat, maupun masyarakat pada umumnya. Kenyataannya,

sebagian besar kegiatan CSR yang dilaksanakan masih terfokus pada masyarakat

saja dan bersifat aksidental. Penelitian Barus (2011), menunjukkan bahwa dari

tujuh kelompok kegiatan yang harus dilakukan oleh perusahaan dalam

implementasi CSR, kelompok kegiatan keterlibatan masyarakat merupakan

kegiatan yang paling banyak dilakukan (17,40%). Kegiatan-kegiatan tersebut

seperti donor darah, bantuan bencana alam, bantuan kesehatan, dan bantuan

pendidikan. Padahal dana CSR yang telah dikeluarkan perusahaan cukup besar.

pada tahun 2012 mencapai Rp 10 triliun (Rp 4 triliun dari BUMN dan Rp 6 triliun

berasal dari perusahaan swasta).

Salah satu contoh implementasi CSR di perkebunan ditunjukkan oleh

Ardianto dan Machfudz (2011). Penelitian ini menunjukkan bahwa total anggaran

yang dialokasikan oleh PT Bakrie Sumatera Plantations unit Pasaman untuk

program CSR/CD adalah 1,5% dari keuntungan bersih. Dari total dana tersebut,

22,34% dialokasikan untuk kegiatan pendidikan, 21,22% untuk kegiatan sosial,

1,25% untuk lingkungan, 18,97% untuk infrastruktur, 15,37% untuk kegiatan

lain-lain, dan 20,85% untuk kegiatan ekonomi. Artinya, alokasi dana terbesar masih

untuk pemenuhan kebutuhan sesaat yaitu untuk kegiatan-kegiatan sosial dan

belum berkelanjutan.

Namun sebagai unit usaha, program CSR bagi perusahaan juga dipandang

sebagai suatu strategi investasi. Program CSR yang disesuaikan dengan core

business tentu saja akan lebih bermanfaat bagi perusahaan. Seperti program CSR

yang dilakukan oleh PT Frisian Flag yang akan mengembangankan desa susu

percontohan di Lembang. Program ini dilakukan melalui pengembangan ternak

sapi rakyat yang bertujuan untuk mengurangi impor bahan baku susu dengan

menggenjot produktivitas susu peternak lokal (Intana, 2013). Dalam jangka

panjang, program ini tentu saja akan berpengaruh terhadap profitabilitas

perusahaan.

Dengan demikian, agar implementasi CSR tersebut berhasil, maka

prinsip-prinsip CSR harus menjadi bagian dari nilai-nilai perusahaan dan perencanaan

strategis. Selain itu, strategi CSR juga harus sejalan dengan tujuan perusahaan dan

1.2. Identifikasi Masalah

Berdasarkan uraian pada latar belakang, maka identifikasi masalah dalam

penelitian ini adalah:

1. Bagaimana bentuk kegiatan CSR dan alokasi dana untuk masing-masing

kegiatan?

2. Bagaimana perbedaan profitabilitas antara perusahaan perkebunan?

3. Bagaimana pengaruh alokasi total dana CSR secara langsung terhadap

produksi dan penjualan dan secara tidak langsung terhadap laba pada

perusahaan perkebunan?

4. Bagaimana pengaruh alokasi dana CSR yang sesuai dengan core business

secara langsung terhadap produksi dan penjualan dan secara tidak langsung

terhadap laba pada perusahaan perkebunan?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menganalisis bentuk kegiatan CSR dan alokasi dana untuk

masing-masing kegiatan.

2. Untuk menganalisis perbedaan profitabilitas antara perusahaan perkebunan.

3. Untuk menganalisis pengaruh alokasi total dana CSR secara langsung

terhadap produksi dan penjualan dan secara tidak langsung terhadap laba pada

perusahaan perkebunan.

4. Untuk menganalisis pengaruh alokasi dana CSR yang sesuai dengan core

business secara langsung terhadap produksi dan penjualan dan secara tidak

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi perusahaan, hasil penelitian ini akan berguna dalam penyusunan

kebijakan dan pengambilan keputusan perusahaan, terutama kebijakan dan

keputusan tentang implementasi CSR.

2. Bagi pemerintah, hasil penelitian ini akan berguna sebagai masukan dalam

penyusunan peraturan dan kebijakan yang mengatur tentang implementasi

CSR.

II. TINJAUAN PUSTAKA

2.1. Konsep Corporate Social Responsibility (CSR)

Beberapa entitas bisnis menghasilkan keuntungan tanpa

mempertimbangkan tanggung jawab sosial. Di sisi lain, masyarakat

mengharapkan agar perusahaan lebih banyak memberikan kontribusi kepada

masyarakat, bukan hanya memaksimalkan keuntungan. Sebagai tanggapan

terhadap tuntutan tersebut, perusahaan kini berusaha untuk meningkatkan

tanggung jawab sosial mereka (Yin, 2012). CSR kini semakin populer dan mulai

direspon oleh kalangan dunia bisnis. Isu ini berkembang seiring dengan semakin

meningkatnya m

CSR adalah konsep dimana perusahaan mengintegrasikan kepedulian

sosial dan lingkungan dalam operasi bisnis dan dalam interaksi dengan para

pemangku kepentingan secara sukarela (Barth dan Wolff, 2009). Menurut asalah seperti perusakan lingkungan, perlakuan tidak layak

terhadap karyawan, dan cacat produksi yang mengakibatkan ketidaknyamanan

ataupun bahaya bagi konsumen.

McElhaney (2000), CSR merupakan sebuah strategi bisnis yang terintegrasi

dengan tujuan bisnis inti dan kompetensi inti perusahaan, yang dari awal

dirancang untuk menciptakan nilai bisnis dan perubahan sosial yang positif, dan

tertanam dalam budaya dan operasi bisnis perusahaan.

CSR dipandang sebagai seperangkat kebijakan, praktek, dan program yang

terintegrasi ke dalam operasi bisnis, rantai pasokan, dan proses pengambilan

keputusan. Hal ini berkaitan dengan etika bisnis, investasi masyarakat, masalah

lingkungan, tata kelola perusahaan, hak asasi manusia, pasar serta tempat kerja

Menurut Archie Carroll, CSR lahir pada tahun 1953 dengan terbitnya buku

Social Responsibilities of Businessmen karya Howard Bowen, sedangkan di

Indonesia mulai muncul di akhir dekade 1990-an, namun baru menjadi isu penting

sejak tahun 2004 (Jalal, 2011). Di Eropa dan Amerika, banyak perusahaan yang

telah menjadikan CSR sebagai komitmen manajemen, strategi perusahaan, serta

budaya perusahaan. Mereka menyadari bahwa tujuan utama perusahaan tidak

hanya menciptakan keuntungan saja, tetapi juga memberikan nilai tambah secara

sosial bagi masyarakat dan lingkungan (Maharani, 2009).

Konsep CSR memang sangat berkaitan erat dengan konsep sustainability

development (pembangunan yang berkelanjutan). Tanggung jawab perusahaan

secara sosial bukan merupakan konsep yang statis dan pasif yang hanya terbatas

pada konsep pemberian donor. Konsep tanggung jawab perusahaan merupakan

konsep yang terkait dengan hak dan tanggung jawab yang dimilki perusahaan

antar stakeholders. Konsep corporate social responsibility melibatkan tanggung

jawab kemitraan antara pemerintah, dunia bisnis, juga komunitas setempat (lokal)

(Rudito & Famiola, 2007).

2.2. Implementasi CSR di Indonesia

Menurut Saidi (2004), ada empat model atau pola CSR yang umumnya

diterapkan oleh perusahaan di Indonesia, yaitu:

1. Keterlibatan langsung

Keterlibatan langsung yaitu perusahaan melakukan program CSR secara

langsung tanpa perantara dari pihak lain. Program ini biasanya berbentuk

langsung oleh salah satu bagian perusahaan seperti corporate secretary atau

public affairmanager atau menjadi bagian dari tugas pejabat public relation.

2. Melalui yayasan atau organisasi sosial perusahaan

Program ini dilakukan melalui yayasan yang didirikan sendiri oleh perusahaan

atau grupnya. Model ini banyak diterapkan di negara maju. Biasanya,

perusahaan menyediakan sejumlah dana yang dapat digunakan secara teratur

bagi kegiatan yayasan. Beberapa perusahaan yang mendirikan yayasan sebagai

salah satu program CSR diantaranya adalah Yayasan Coca Cola Company,

Yayasan Rio Tinto (perusahaan pertambangan), Yayasan Dharma Bhakti

Astra, Yayasan Sahabat Aqua, GE Fund.

3. Bermitra dengan pihak lain

Dalam model ini, perusahaan menyelenggarakan CSR melalui kerjasama

dengan pihak lain seperti lembaga sosial/organisasi non-pemerintah

(NGO/LSM), instansi pemerintah, universitas atau media massa, baik dalam

mengelola dana maupun dalam pelaksanaannya. Beberapa lembaga yang

dipercaya untuk membantu menjalankan CSR oleh perusahaan antara lain

Palang Merah Indonesia (PMI), Yayasan Kesejahteraan Anak Indonesia

(YKAI), Dompet Dhuafa; instansi pemerintah (Lembaga Ilmu Pengetahuan

Indonesia/LIPI, Depdiknas, Depkes, Depsos); universitas (UI, ITB, IPB);

media massa (DKK Kompas, Kita Peduli Indosiar).

4. Mendukung atau bergabung dalam suatu konsorsium

Dalam model ini, perusahaan turut mendirikan, menjadi anggota, atau

mendukung suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu.

pemberian hibah perusahaan yang bersifat “hibah pembangunan”. Pihak

konsorsium atau lembaga yang dipercayai oleh perusahaan-perusahaan yang

mendukungnya secara pro aktif mencari mitra kerjasama dari kalangan

lembaga operasional dan kemudian mengembangkan program yang disepakati

bersama.

2.3. Penelitian Terdahulu

Beberapa penelitian yang sudah pernah dilakukan dapat dilihat pada Tabel

1. Berbeda dengan penelitian Ali, dkk (2010) dan Tsoutsoura (2004) yang

mengukur implementasi CSR secara kualitatif, dalam penelitian ini CSR diukur

secara kuantitatif. Pengukuran CSR secara kuantitatif sudah dilakukan

sebelumnya oleh Babalola (2012), perbedaannya adalah dalam penelitian Babalola

(2012) investasi CSR diukur secara total, sedangkan dalam penelitian ini dana

CSR tidak hanya diukur secara total, tetapi juga diklasifikasikan kedalam dana

CSR yang sesuai dengan core business. Alokasi dana CSR yang diukur dalam

penelitian ini juga bukan hanya alokasi dana CSR yang memang dinyatakan

dengan istilah CSR oleh perusahaan, tetapi diukur dengan total dana yang

dialokasikan oleh perusahaan sebagai bentuk tanggung jawab sosial perusahaan

(profit, people, planet) walaupun program tersebut tidak dinyatakan dengan istilah

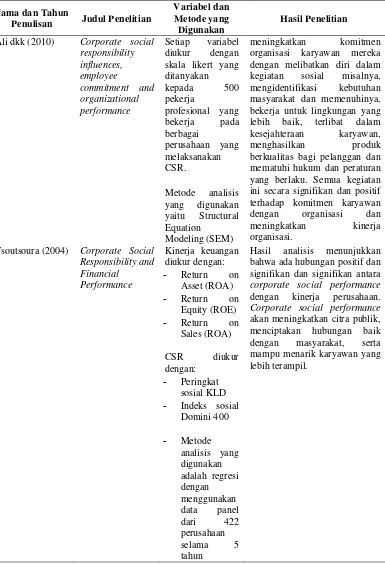

Tabel 1. Penelitian Terdahulu tentang Pengaruh Implementasi Corporate Social Responsibility (CSR) terhadap Profitabilitas Perusahaan

Nama dan Tahun

Penulisan Judul Penelitian

Variabel dan Metode yang Digunakan

Hasil Penelitian

Syahputra (2008) Implementasi

CSR dalam

Analisis deskriptif - Implementasi CSR ini

merupakan penerapan Program Kemitraan dan Bina Lingkungan dilaksanakan oleh Unit Khusus PKBL.

- Program yang dilakukan yaitu

program kemitraan dengan usaha kecil dan koperasi dengan memberikan bantuan yang dapat meningkatkan usaha seperti bantuan kredit lunak,

maupuan pembekalan keterampilan. Program CSR yang lain yaitu dalam bentuk pembangunan sarana dan prasarana fisik maupun non fisik yang seperti, pembangunan rumah ibadah dan pembangunan jalan.

- Bantuan yang diberikan

perusahaan PTPN IV Unit Kebun Dolok Ilir kepada masyarakat masih bersifat

- Dampak penerapan CSR

dalam pemberdayaan ekonomi masyarakat melalui Program Kemitraan dan Bina Lingkungan PTPN IV Unit Kebun Dolok Ilir Kabupaten Simalungun berdasarkan penelitian dan observasi, kurang memenuhi unsur kemanfaatan dan keadilan. Hal ini dikarenakan bentuk bantuan yang kurang

Tabel 1. Lanjutan

Nama dan Tahun

Penulisan Judul Penelitian

Variabel dan Metode yang Digunakan

Hasil Penelitian

Babalola (2012) The impact of

corporate social

- CSR (yang diukur dengan

investasi dalam kegiatan

- Kegiatan CSR yang selalu

dilakukan perusahaan yaitu kegiatan amal di bidang pendidikan dan kesehatan.

- Kegiatan CSR perusahaan

membawa dampak sosial-ekonomi bagi perusahaan dan masyarakat. Masyarakat

Aktivitas CSR memiliki korelasi yang signifikan dengan profitabilitas perusahaan industry di Jordania. Kegiatan

CSR tersebut akan

meningkatkan reputasi

perusahaan dan akan

meningkatkan kepuasan

pelanggan. Dalam jangka

panjang, hal ini akan

Tabel 1. Lanjutan

Nama dan Tahun

Penulisan Judul Penelitian

Variabel dan

Ali dkk (2010) Setiap variabel

diukur dengan

organisasi karyawan mereka dengan melibatkan diri dalam

kegiatan sosial misalnya,

mengidentifikasi kebutuhan

masyarakat dan memenuhinya, bekerja untuk lingkungan yang

lebih baik, terlibat dalam

kesejahteraan karyawan, menghasilkan produk berkualitas bagi pelanggan dan mematuhi hukum dan peraturan yang berlaku. Semua kegiatan ini secara signifikan dan positif terhadap komitmen karyawan

dengan organisasi dan

meningkatkan kinerja bahwa ada hubungan positif dan signifikan dan signifikan antara corporate social performance dengan kinerja perusahaan. Corporate social performance akan meningkatkan citra publik,

menciptakan hubungan baik

2.4. Landasan Teori

Teori yang mendasari implementasi CSR oleh perusahaan yaitu teori yang

dikemukakan oleh Gariga dan Mele (2004) dan Carrol (1991). Teori tersebut

menyatakan bahwa selain bertanggung jawab dalam pencapaian laba (aspek

ekonomi), sebagai bagian dari masyarakat, perusahaan juga bertanggung jawab

terhadap kondisi masyarakat di sekitarnya. Selain itu, secara etis, perusahaan juga

bertanggung jawab terhadap konsumen, karyawan, dan seluruh stakeholders yang

terlibat.

2.4.1. Teori Corporate Social Responsibility (CSR)

Gariga dan Mele (2004) mengelompokkan dasar teori CSR menjadi empat

bagian yaitu 1) teori instrumental, 2) teori politik, 3) teori integratif, dan 4) teori

etika

a. Teori Instrumental (Instrumental Theory) .

Teori in menyatakan bahwa CSR hanya dipandang sebagai alat strategis

untuk mencapai tujuan ekonomi yaitu penciptaan kekayaan perusahaan. Teori ini

sesuai dengan pandangan Friedman bahwa ''satu-satunya tanggung jawab bisnis

adalah memaksimalkan keuntungan pemegang saham di dalam kerangka hukum

dan etis”. Dalam teori ini, perusahaan berupaya pencapaian tujuan-tujuan ekonomi

melalui kegiatan-kegiatan sosial, dimana kegiatan sosial diakui sebagai salah satu

alat pemasaran.

b. Teori Politik (Political Theories)

Teori ini menyatakan bahwa tanggung jawab sosial perusahaan timbul dari

memiliki kontrak sosial dengan masyarakat. Perusahaan memahami perannya

sebagai bagian dari masyarakat, sehinga harus terlibat dalam kemasyarakatan.

c. Teori Integratif (Integrative Theories)

Teori ini menyatakan bahwa perusahaan akan menanggapi isu-isu sosial

dan politik. Perusahaan menggunakan hukum dan proses kebijakan publik sebagai

referensi untuk kinerja sosial. Dalam teori ini, perusahaan berusaha

menyeimbangkan kepentingan stakeholders perusahaan melalui respon yang tepat

terhadap isu-isu sosial.

d. Teori Etik (Ethical Theories)

Teori ini fokus terhadap hal yang benar untuk mencapai masyarakat yang

baik, dengan mendasarkan pada tanggung jawab perusahaan terhadap

stakeholders perusahaan. Teori mendasarkan pada penghormatan terhadap hak

asasi manusia, hak-hak buruh, dan menghormati lingkungan. Teori ini bertujuan

untuk mencapai pembangunan manusia dengan mempertimbangkan generasi

sekarang dan masa depan.

Carrol (1991) menyatakan ada empat jenis tanggung jawab perusahaan

yang tercakup dalam CSR secara keseluruhan yaitu ekonomi, hukum, etika, dan

filantropis. Selanjutnya, keempat komponen tersebut digambarkan dalam suatu

piramida CSR.

a. Tanggung jawab ekonomi

Secara historis, organisasi bisnis diciptakan sebagai entitas ekonomi yang

dirancang untuk menyediakan barang dan jasa bagi konsumen dengan tujuan

mencari keuntungan tetapi untuk menghasilkan keuntungan maksimal. Semua

tanggung jawab bisnis yang lain didasarkan pada tanggung jawab ekonomi

perusahaan, karena tanpa ekonomi, pelaksanaan tanggung jawab yang lain akan

menjadi pertimbangan.

b. Tanggung jawab hukum

Bisnis tidak hanya beroperasi dengan motif keuntungan, pada saat yang

sama, bisnis juga diharapkan untuk mematuhi hukum dan peraturan yang berlaku

sebagai aturan dasar di mana bisnis harus beroperasi. Perusahaan diharapkan

dapat memenuhi tanggung jawab ekonomi dalam kerangka hukum. Tanggung

jawab hukum mencerminkan bahwa perusahaan mewujudkan operasi bisnis yang

adil sebagaimana ditetapkan dalam peraturan.

c.

Tanggung jawab etis mengarah pada kegiatan dan praktik yang diizinkan

atau dilarang oleh anggota masyarakat meskipun tidak dinyatakan dalam suatu

undang-undang. Tanggung jawab etis mencerminkan kepedulian terhadap

konsumen, karyawan, pemegang saham, dan masyarakat secara wajar dan adil. Tanggung jawab Etis

d. Tanggung jawab Filantropi

Filantropi mencakup tindakan-tindakan korporasi yang menunjukkan

bahwa bisnis menjadi perusahaan yang baik. Bentuk tanggung jawab seperti aktif

terlibat dalam program untuk meningkatkan kesejahteraan manusia, kontribusi

Gambar 1. Piramida CSR Sumber: Carrol (1991)

Banyak perusahaan telah melakukan berbagi hal untuk memperbaiki

dampak sosial dan lingkungan dari kegiatan mereka, namun hasilnya belum

sebaik yang diharapkan. Hal ini terjadi karena dua alasan. Pertama, bahwa

perusahaan menganggap bahwa bisnis itu bertentangan dengan masyarakat,

padahal pada kenyataannya keduanya saling bergantung. Kedua, perusahaan

melaksanakan tanggung jawab sosial perusahaan dengan cara yang generik yang

tidak disesuaikan dengan strategi perusahaan (Porter, 2006).

Saling ketergantungan antara perusahaan dan masyarakat dapat dianalisis

dengan alat yang sama yang digunakan untuk menganalisis posisi kompetitif dan

pengembangan strategi. Dengan cara ini perusahaan dapat memfokuskan pada

kegiatan CSR yang akan memberikan dampak terbaik yang menghasilkan manfaat

sosial serta keuntungan bisnis yang maksimum (Porter, 2006). Pendekatan ini

menekankan bahwa daya saing satu perusahaan berkaitan dengan kinerja

perusahaan lain, hubungan dengan pelanggan dan klien dalam konteks lokal atau

regional dan faktor-faktor lainnya sepanjang rantai nilai

Sesuai dengan uraian tersebut, maka saat ini CSR dianggap menjadi

bagian dari investasi sosial perusahaan. Investasi berarti mengorbankan aset yang

dimiliki sekarang untuk mendapatkan aset pada masa yang akan datang,

sedangkan investasi sosial (social investment) adalah tindakan perusahaan .

Tanggungja wab Filantropi Tanggungjawab

Etis

Tanggungjawab Hukum

mencurahkan sebagian sumberdaya finansial, organisasi, dan manusia, untuk

memperoleh dukungan masyarakat atas operasinya

ini dapat digunakan untuk membeli peralatan baru yang ramah lingkungan,

melakukan perubahan struktur manajemen, peningkatan kapasistas sumber daya

manusia, peningkatan pelaksanaan kontrol, diferensiasi produk, dan lain

sebagainya (Tsoutsoura, 2004).

Konsekuensi dari pengeluaran biaya investasi tersebut, maka tentu saja

perusahaan mengharapkan manfaat agar menjadi praktek bisnis yang

berkelanjutan. Sebuah perusahaan tidak bisa meneruskan kebijakan yang

terus-menerus menghasilkan arus kas negatif. Para pemegang saham juga

menginvestasikan uang mereka dalam perusahaan untuk mendapatkan return

tertinggi. Oleh karena itu, tanggung jawab sosial harus memiliki manfaat agar

berkelanjutan (Tsoutsoura, 2004).

2.4.2. Manfaat Implementasi Corporate Social Responsibility (CSR)

Menurut Wibisono (2009), manfaat perusahaan menerapkan CSR antara

lain:

a. Mempertahankan dan mendongkrak reputasi dan brand image perusahaan

b. Melebarkan akses sumberdaya bagi operasional usaha

c. Membuka peluang pasar yang lebih luas

d. Meningkatkan semangat dan produktivitas karyawan

e. Mendapatkan lisensi untuk beroperasi secara sosial (social licence to operate)

f. Mereduksi biaya, misalnya biaya yang terkait dengan dampak pembuangan

limbah

h. Memperbaiki hubungan dengan stakeholders

i. Memperbaiki hubungan dengan regulator

j. Peluang mendapatkan penghargaan

Ismail (2009) menyatakan bahwa secara umum, peran CSR dalam

pemberdayaan masyarakat adalah sebagai berikut:

1. Untuk berbagi konsekuensi negatif sebagai akibat dari industrialisasi. Hal ini

terkait dengan proses bisnis yang lebih etis. Misalnya di Inggris,

kendaraan-kendaraan dengan emisi yang tinggi akan dikenakan pajak yang lebih tinggi

juga, sehingga mengurangi beban pemilik kendaraan-kendaraan kecil.

2. Ikatan yang lebih dekat antara perusahaan dan masyarakat. Melalui CSR

keberadaan perusahaan dalam sistem sosial lebih dari sekedar tempat untuk

mendapatkan pekerjaan saja atau sebagai produsen barang dan jasa. Dengan

demikian, perusahaan dan masyarakat akan tinggal bersama-sama dengan

harmonis. Hal ini menjadi modal sosial yang sangat penting dalam

pengembangan masyarakat.

3. Membantu untuk mendapatkan tenaga kerja yang potensial. Suatu organisasi

yang memiliki reputasai dalam pelaksanaan CSR dapat menarik tenaga kerja

yang potensial dengan membuat komitmen mereka sebagai bagian dari nilai

tenaga kerja. Ketika karyawan melihat organisasi mereka berkomitmen

terhadap tanggung jawab sosial, maka mereka juga cenderung memiliki sikap

yang lebih positif dan hal ini akan menghasilkan kinerja yang lebih baik.

4. CSR berperan dalam transfer teknologi (TOT). Seperti contoh

perusahaan-perusahaan multinasional. Perusahaan-perusahaan-perusahaan ini memiliki aset (seperti

perusahaan-perusahaan ini memiliki kantor pusat dimana mereka mengkoordinasikan

seluruh manajemen secara global. Dengan demikian ada transfer teknologi ke

negara lain tersebut yang biasanya adalah negara berkembang.

5. CSR berperan dalam melindungi lingkungan. Beberapa perusahaan terbesar di

dunia telah membuat komitmen dalam melaksanakan program CSR, yang

ditujukan untuk mengurangi dampak terhadap lingkungan. Perusahaan

memandang bahwa kinerja keuangan dan lingkungan dapat bekerja sama

untuk mendorong pertumbuhan perusahaan dan meningkatkan reputasi sosial.

6. CSR adalah salah satu bentuk kepedulian perusahaan terhadap hak asasi

manusia. PBB telah meluncurkan "Global Compact" – yaitu seruan bagi

perusahaan-perusahaan internasional untuk berkomitmen terhadap

perlindungan hak asasi manusia (UN Global Compact, 2009). Selain sebagai

suatu bentuk tanggung jawab dalam dunia industri, UN Global Compact juga

sebagai salah satu kebijakan strategis dengan menyelaraskan operasi dan

strategi dalam bidang hak asasi manusia, perburuhan, dan lingkungan.

7. Keterkaitan antara perusahaan dan masyarakat. Hubungan erat antara

perusahaan dan masyarakat adalah aspek lain dari peran CSR dalam CD

karena dalam jangka panjang hal itu menciptakan pembangunan

berkelanjutan. Proyek-proyek CSR memberikan bantuan kepada organisasi

lokal dan masyarakat miskin. Hal ini tentu menyebabkan pembangunan

masyarakat yang berkelanjutan

8.

.

Program CSR dapat dilihat sebagai bantuan untuk mengentaskan kemiskinan.

Contohnya adalah salah satu reality show Malaysia “Bersamamu” dari TV3

ini difokuskan pada realitas kehidupan orang miskin. Setiap pembelian Produk

Faiza, akan disumbangkan untuk Tabungan Bersamamu TV3 yang akan

disumbangkan bagi masyarakat miskin. Melalui kerjasama ini dapat memicu

perusahaan lain untuk membantu dalam upaya untuk mengentaskan

kemiskinan pengembangan masyarakat

9.

.

Program CSR dapat membantu dalam pengumpulan data yang berguna bagi

organisasi publik lainnya. Misalnya di Amerika Serikat, Intel dan IBM

membantu departemen kepolisian untuk pengumpulan dan pengolahan

informasi dengan memasang kamera dengan kemampuan pemrosesan video di

daerah dengan tingkat kejahatan yang tinggi. Intel juga telah melakukan

pendidikan bagi masyarakat lokal tentang bagaimana mereka dapat

menggunakan teknologi untuk mencegah kejahatan atau setidaknya

menggunakannya untuk mendeteksi siapa yang melakukan kejahatan

10.

.

Untuk tujuan keberlanjutan perusahaan. Di Eropa, perusahaan telah

mengambil peran sosial untuk mempertahankan keberlanjutan perusahaan.

Uni Eropa telah mengembangkan kerangka keberlanjutan perusahaan, dengan

menyelaraskan ekonomi, sosial dan lingkungan. Contohnya perusahaan

Towers Perrin (2009), yang telah mengembangkan praktek-praktek bisnis

yang berkelanjutan (SBP). Praktik-praktik ini merupakan komitmen

berkelanjutan oleh perusahaan untuk berperilaku etis dan berkontribusi

terhadap pembangunan ekonomi sekaligus meningkatkan kualitas hidup

tenaga kerja dan anggota keluarga, serta masyarakat setempat dan masyarakat

Ada tiga alasan penting mengapa kalangan dunia usaha harus merespon

dan mengembangkan isu tanggung jawab sosial sejalan dengan operasi usahanya.

Pertama, perusahaan adalah bagian dari masyarakat dan oleh karenanya wajar bila

perusahaan memperhatikan kepentingan masyarakat. Perusahaan harus menyadari

bahwa mereka beroperasi dalam suatu tatanan lingkungan masyarakat. Kegiatan

sosial ini berfungsi sebagai kompensasi atau imbal balik atas penguasaan sumber

daya alam dan sumber daya ekonomi oleh perusahaan yang kadang bersifat

ekspansif dan ekploratif. Selain sebagai kompensasi sosial karena timbulnya

ketidaknyamanan (discomfort) pada masyarakat, implementasi CSR juga

diwajibkan oleh hukum dan aturan yang memaksa karena adanya market driven.

Kesadaran tentang pentingnya mengimplementasikan CSR ini menjadi tren

seiring dengan semakin maraknya kepedulian masyarakat global terhadap

produk-produk yang ramah lingkungan dan diproduk-produksi dengan memperhatikan

kaidah-kaidah sosial.

Kedua, kalangan bisnis dan masyarakat sebaiknya memiliki hubungan

yang bersifat simbiosa mutualisme. Untuk mendapatkan dukungan dari

masyarakat, setidaknya license to operate, wajar bila perusahaan juga dituntut

untuk memberikan kontibusi positif kepada masyarakat sehingga bisa tercipta

harmonisasi hubungan bahkan pendongkrakan citra dan performa perusahaan.

Implementasikan program karena memang ada dorongan yang tulus dari dalam

(internal driven), perusahaan telah menyadari bahwa tanggung jawabnya bukan

lagi sekedar kegiatan ekonomi untuk menciptakan keuntungan (profit) demi

Ketiga, kegiatan tanggung jawab sosial merupakan salah satu cara untuk

meredam bahkan menghindari konflik sosial. Potensi konflik itu bisa berasal

akibat dampak operasional perusahaan ataupun akibat kesenjangan struktural dan

ekonomis yang timbul antara masyarakat dengan komponen perusahaan, dan

dipraktekkan lebih karena faktor eksternal (external driven).

Kotler dan Lee (2005) menyatakan bahwa dengan melakukan CSR, suatu

perusahaan dapat:

1. Meningkatkan penjualan dan pangsa pasar;

2. Memperkuat posisi merek dagang;

3. Meningkatkan kemampuan untuk menarik, memotivasi dan memelihara

karyawan;

4. Menurunkan biaya operasi;

5. Menarik minat investor dan para analis keuangan.

2.5. Path Analysis

Path analysis adalah teknik statistik yang digunakan untuk menguji

hubungan langsung dan tidak langsung antar variabel. Analisis ini mengestimasi

serangkaian parameter dalam satu atau lebih persamaan struktural. Path analysis

digambarkan dalam sebuah path diagram yang menggambarkan hipotesis

hubungan kausal. Hubungan antar variabel digambarkan dengan satu panah lurus.

Model jalur dibangun melalui teori tentang sebab akibat dan digunakan untuk

menguji hipotesis tentang model yang fit berdasarkan serangkain data. Variabel di

dalam path analysis terbagi dalam variabel eksogenus dan endogenus. Variabel

eksogenus adalah variabel yang mempengaruhi (menjelaskan) variabel lain.

ditunjukkan dengan panah yang mengarah ke variabel tersebut (Lleras, 2005).

Hair dkk (1998) menyatakan bahwa ketika model dalam path analysis sudah

menggambarakan banyak hubungan antara variabel laten, maka model itu disebut

dengan structural equation modeling.

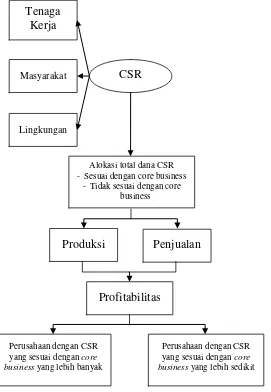

2.6. Kerangka Pemikiran

Corporate Social Responsibility (CSR) merupakan konsep yang

memperhatikan keseimbangan antara pencapaian keuntungan (profit), masyarakat

(people), dan keseimbangan dengan lingkungan (planet). Seiring dengan semakin

terbatasnya daya dukung bumi, maka konsep CSR merupakan hal yang penting

untuk dilaksanakan oleh setiap perusahaan. Dalam jangka panjang, pencapaian

tujuan sosial dan ekonomi merupakan hal yang berkaitan erat.

Demikian juga pada perusahaan perkebunan, khususnya perkebunan

dengan bisnis inti kelapa sawit. Dari aspek lingkungan, perkebunan sawit juga

mendapat perhatian khusus karena perkebunan sawit dianggap dapat merusak

lahan (lingkungan). Oleh karena itu perkebunan diharapkan dapat

mengimplementasikan CSR secara tepat sesuai dengan ketentuan yang berlaku.

Beberapa bentuk program CSR yang sudah dilakukan oleh perusahaan

perkebunan yaitu pelayanan kesehatan terhadap karyawan dan masyarakat sekitar

di rumah sakit perusahaan, polibun dan rumah sakit rujukan di luar perusahaan

untuk karyawan yang membutuhkan penanganan khusus dan pengembangan

rumah ibadah di kebun/unit, bantuan terhadap UMKM dan pembinaan petani

plasma.

Program-program yang dilaksanakan tersebut diharapkan dapat membawa

dengan semakin tingginya kepedulian masyarakat terhadap CSR, maka

implementasi CSR diharapkan dapat meningkatkan pasar dari pelaku CSR

tersebut. CSR juga diimplementasikan bagi karyawan, dengan demikian

produktivitas karyawan akan meningkat yang akhirnya akan meningkatkan

produktivitas perusahaan secara keseluruhan. Dengan semakin luasnya pasar dan

peningkatan produktivitas tentu saja akan meningkatkan profitabilitas. Skema

kerangka pemikiran dapat dilihat pada Gambar 2.

Gambar 2. Skema Kerangka Pemikiran CSR

Tenaga Kerja

Masyarakat

Lingkungan

Alokasi total dana CSR - Sesuai dengan core business

- Tidak sesuai dengan core business

Produksi

Profitabilitas

Penjualan

Perusahaan dengan CSR yang sesuai dengan core business yang lebih banyak

2.7. Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah:

1. Ada perbedaan tingkat profitabilitas antar perusahaan perkebunan.

2. Alokasi total dana CSR berpengaruh secara langsung terhadap produksi dan

penjualan dan berpengaruh secara tidak langsung terhadap laba pada

perusahaan perkebunan.

3. Alokasi dana CSR yang sesuai dengan core business berpengaruh secara

langsung terhadap produksi dan penjualan dan berpengaruh secara tidak

III. METODOLOGI PENELITIAN

3.1. Metode Pemilihan Lokasi

Objek penelitian adalah semua perusahaan perkebunan negara (PTPN),

perkebunan swasta yang sudah go public, serta perkebunan swasta yang memiliki

kebun plasma yang beroperasi di Propinsi Sumatera Utara. Perusahaan swasta

yang go public dipilih dengan alasan bahwa sesuai dengan UU RI No. 40 tahun

2007 tentang Perseroan Terbatas yang menyatakan bahwa perusahaan yang sudah

go public wajib menyampaikan laporan tahunan, termasuk laporan pelaksanaan

tanggung jawab sosial dan lingkungan. Dengan demikian, perusahaan yang sudah

go public tentu saja sudah mengimplementasikan CSR. Daftar perusahaan

perkebunan negara (PTPN) dan perkebunan swasta yang sudah go public yang

beroperasi di Propinsi Sumatera Utara dapat dilihat pada Tabel 2.

Tabel 2. Daftar Perkebunan Negara (PTPN) dan Perkebunan Swasta yang Sudah Go Public yang Beroperasi di Propinsi Sumatera Utara

No Nama Perusahaan Perkebunan Alamat Kantor Pusat 1 PT Perkebunan Nusantara II Jln. Tanjung Morawa Km. 16.5

Medan 20362

2 PT Perkebunan Nusantara III Jl. Sei Batanghari No. 2 Medan 20122

3 PT Perkebunan Nusantara IV Jl. Letjen. Suprapto No. 2 Medan 20151

4 PT PP London Sumatera Tbk Jl. Jend. A. Yani No. 2,Medan 20111

5 PT Bakrie Sumatera Plantation Tbk Jl Ir H Juanda Kompl BSP, Gambir Baru, Kota Kisaran

6 Asian Agri Uniplaza Building, 6th Floor, Jl.

Letjen. MT. Haryono No. A-1. Medan 20231

3.2. Metode Penentuan Sampel

Sampel penelitian adalah PT Perkebunan Nusantara IV (Persero) (PTPN

IV) dan PT Bakrie Sumatera Plantations, Tbk (PT BSP, Tbk). Selain itu, dalam

penelitian ini juga akan diwawancarai sejumlah informan. Informan adalah

bagian-bagian yang menangani CSR pada setiap perusahaan.

3.3. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini terdiri dari data sekunder.

Data dikumpulkan melalui studi dokumentasi, wawancara serta observasi

lapangan. Data sekunder yang dikumpulkan merupakan dokumen-dokumen yang

terkait dengan jumlah dana untuk setiap bentuk kegiatan CSR yang dilaksanakan

perusahaan, produksi, penjualan, serta profitabilitas perusahaan. Data sekunder

yang akan diambil yaitu selama 7 tahun. Data primer merupakan hasil wawancara

mendalam dengan informan. Secara rinci data dan sumber data dapat dilihat pada

Tabel 3.

Tabel 3. Jenis dan Sumber Data Penelitian

No Jenis Data Sumber Data

1. Program-program CSR Perusahaan sampel

2. Jumlah dana CSR yang disalurkan Perusahaan sampel

3. Produksi Perusahaan sampel

4. Penjualan Perusahaan sampel

5. Laba Perusahaan sampel

6. ROA Perusahaan sampel

7. ROE Perusahaan sampel

3.4. Metode Analisis Data

Identifikasi masalah yang pertama yaitu bentuk kegiatan CSR dan alokasi

dana untuk masing-masing kegiatan dianalisis dengan metode deskriptif.

Deskripsi data meliputi:

- Perkembangan jumlah dana yang disalurkan

- Bentuk-bentuk kegiatan yang diimplementasikan oleh perusahaan

- Persentase dana CSR yang sesuai dengan core business perusahaan. Sesuai dengan pernyataan manajemen dalam laporan tahunan bahwa core business

dari kedua perusahaan adalah usaha di bidang sawit dan produk turunannya.

Dengan demikian, dana CSR yang sesuai dengan core business yaitu dana

CSR yang dialokasikan oleh perusahaan yang secara langsung berkaitan

dengan usaha kelapa sawit dan produk turunan tersebut. Dana CSR tersebut

antara lain:

1. Dana pelatihan karyawan

2. Dana pembinaan petani plasma

Identifikasi masalah kedua yaitu perbedaan profitabilitas antar perusahaan

dianalisis dengan uji beda rata-rata independent sample t-test. Sudjana (2002)

menyatakan independent sample t-test dapat dihitung dengan rumus:

� = �̅1− �̅2

��� = rata-rata tingkat profitabilitas perusahaan

�2

��� = rata-rata tingkat profitabilitas perusahaan

�22 = varians tingkat profitabilitas perusahaan

�1����2 = jumlah observasi kelompok pertama dan kedua

Nilai profitabilitas yang digunakan yaitu Return on Asset (ROA), Return on

Equity (ROE) dan net profit margin. Nilai ROA, ROE, dan net profit margin

digunakan karena sudah memperhitungkan skala perusahaan. Subramanyam dkk

(2008) menyatakan ROA, ROE, dan net profit margin dapat dihitung dengan

rumus:

���=���������ℎ ��������� �100

���= ���������ℎ

������������ �100

���������������=���������ℎ ��������� �100

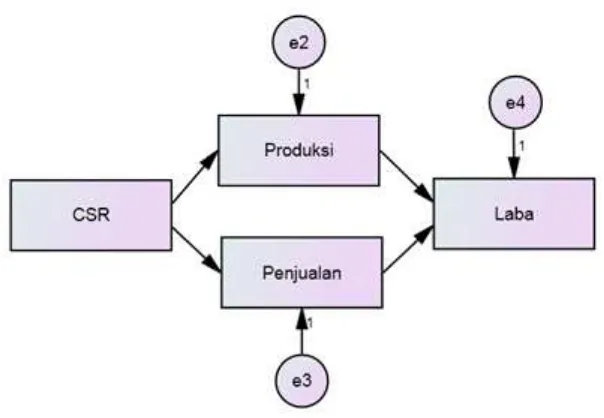

Identifikasi masalah yang ketiga dan keempat yaitu pengaruh total dana

CSR dan pengaruh dana CSR yang sesuai dengan core business secara langsung

terhadap produksi dan penjualan dan secara tidak langsung terhadap laba pada

perusahaan perkebunan dianalisis dengan menggunakan path analysis. Path

analysis adalah suatu metode yang digunakan untuk mengestimasi hubungan

dalam suatu sistem persamaan struktural dengan menguji hubungan langsung dan

tidak langsung antar variabel. Metode ini didasarkan pada hubungan dalam

serangkaian persamaan regresi (digambarkan secara grafis dalam diagram jalur)

yang diestimasi secara simultan (bersama-sama). Hubungan kausal digambarkan

oleh sebuah panah lurus yang berasal dari variabel prediktor ke arah variabel

Model yang dibangun yaitu:

Gambar 3. Model Struktural Pengaruh Dana CSR Secara Langsung dan Tidak Langsung terhadap Laba

Goodness of fit yang harus dipenuhi dalam Path Analysis dapat dilihat

pada Tabel 4.

Tabel 4. Goodness of Fit dalam Path Analysis

Kriteria Kriteria

Chi square < chi square tabel

(diharapkan kecil)

Probability chi square > 0,05

GFI Semakin besar semakin baik

TLI ≥ 0,90

NFI ≥ 0,90

AGFI ≥ 0,90

CFI > 0,90

RMSEA < 0,08

Sumber: Hair, dkk (1998)

Untuk mengetahui apakah variabel berpengaruh signifikan atau tidak

Jika P < α0,1

Jika P > α

, maka: variabel eksogen berpengaruh signifikan terhadap

variabel endogen

0,1

Untuk mengetahui seberapa besar pengaruh variabel eksogen terhadap

variabel endogen dilihat dari nilai standardizedloading factor, dengan kriteria: , maka: variabel eksogen tidak berpengaruh signifikan

terhadap variabel endogen

- 0,40 > loading factor≥ 0,30 : pengaruh variabel eksogen terhadap variabel endogen lemah

- 0,50 > loading factor≥ 0,40 : pengaruh variabel eksogen terhadap variabel endogen sedang

- loading factor≥ 0,50 : pengaruh variabel eksogen terhadap variabel endogen kuat

3.5. Definisi dan Batasan Operasional

3.5.1. Definisi

1. Corporate Social Responsibility (CSR) diukur dengan jumlah dana yang

dialokasikan perusahaan untuk melaksanakan kegiatan yang terkait dengan

tenaga kerja (pelatihan), lingkungan (alam), dan yang bekaitan dengan

keterlibatan masyarakat.

2. Dana CSR dibagi menjadi dua bentuk yaitu total dana CSR dan dana CSR

yang sesuai dengan core business yang diukur dalam miliar rupiah.

3. Penerapan CSR yang sesuai dengan core business adalah kegiatan CSR yang

berkaitan langsung dengan kegiatan operasional perusahaan (perkebunan

4. Core business yaitu bidang usaha utama yang dilakukan oleh perusahaan yaitu

usaha di bidang kelapa sawit dan produk turunanya.

5. Stakeholders meliputi tenaga kerja, komunitas lokal, masyarakat, dan

lingkungan.

6. Profitabilitas perusahaan diukur dengan tingkat laba bersih perusahaan per

tahun (Rp miliar), ROA (%), ROE (%) dan net profit margin (%).

7. Produksi merupakan total volume produksi perusahaan baik berupa bahan

mentah maupun bahan olahan (ton).

8. Penjualan adalah total volume produksi perusahaan baik berupa bahan mentah

maupun bahan olahan (ton).

9. Tenaga kerja adalah karyawan yang bekerja secara tetap di kedua perusahaan.

3.5.2. Batasan Operasional

1. Penelitian dilakukan pada perusahaan perkebunan negara dan perusahaan

perkebunan swasta yang sudah go public.

IV. HASIL DAN PEMBAHASAN

4.1. Bentuk Kegiatan CSR dan Alokasi Dana untuk Masing-Masing Kegiatan

Implementasi CSR bervariasi pada masing-masing perusahaan. Hal ini

dapat dilihat dari istilah yang digunakan pada masing-masing perusahaan. PTPN

IV menggunakan istilah PKBL dan CSR sedangkan PT BSP, Tbk menggunakan

istilah CSR/Community Development (CD). Secara rinci, kegiatan dan jumlah

dana untuk masing-masing bentuk implementasi CSR diuraikan di bawah ini.

4.1.1. Bentuk Kegiatan CSR dan Alokasi Dana untuk Masing-Masing Kegiatan di PTPN IV

PT Perkebunan Nusantara IV (Persero) disingkat PTPN IV didirikan

berdasarkan Peraturan Pemerintah Nomor 9 tahun 1996 tentang Peleburan

Perusahaan Perseroan (Persero) PT Perkebunan VI, PT Perkebunan VII, dan PT

Perkebunan VIII. PTPN IV mengusahakan perkebunan dan pengolahan komoditas

kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit

dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan

baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan

pendukung lainnya. PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya

Kelapa Sawit dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti Kelapa

Sawit, 1 unit Proyek Pengembangan Kebun Plasma Kelapa Sawit.

Dalam proses pengolahan, PTPN IV memiliki 15 Unit Pabrik Kelapa

Sawit (PKS) dengan kapasitas total 575 ton Tandan Buah Segar (TBS) per jam, 2

unit Pabrik Teh dengan kapasitas total 154 ton Daun Teh Basah (DTB) per hari,

IV juga didukung oleh 1 Unit Usaha Engineering Manufacturing and

Construction yaitu Pabrik Mesin Tenera (PMT) dan 3 Unit Usaha Rumah Sakit

yaitu RS. Laras, RS. Balimbingan dan RS. Pabatu. Seluruh Unit Usaha dan

Proyek Pengembangan PTPN IV dikelompokkan ke dalam 5 (lima) Grup Unit

Usaha (GUU).

Visi perusahaan adalah “Menjadi pusat keunggulan pengelolaan

perusahaan agro industri kelapa sawit dengan tata kelola perusahaan yang baik

serta berwawasan lingkungan”. Misi perusahaan adalah:

1. Menjamin keberlanjutan usaha yang kompetitif

2. Meningkatkan daya saing produk secara berkesinambungan dengan sistem,

cara dan lingkungan kerja yang mendorong munculnya kreativitas dan inovasi

untuk meningkatkan produktivitas dan efisiensi

3. Meningkatkan laba secara berkesinambungan

4. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan

yang mempedomani etika bisnis dan tata kelola perusahaan yang baik (GCG)

5. Meningkatkan tanggungjawab sosial dan lingkungan

6. Melaksanakan dan menunjang kebijakan serta program pemerintah

pusat/daerah.

PTPN IV berkomitmen dalam pelaksanaan CSR seperti yang tertuang

dalam misi perusahaan. Implementasi CSR di PTPN IV dilaksanakan dalam dua

bentuk yaitu Program Kemitraan dan Bina Lingkungan (PKBL) dan CSR.

Pelaksanaan program PKBL diatur dalam Keputusan Menteri Negara BUMN

Kep-216/M-PBUMN/1999 tentang Program Kemitraan dan Bina Lingkungan.

bantuan kepada pengusaha golongan ekonomi lemah, koperasi dan masyarakat.

Pelaksanaan program CSR diatur dalam Undang-Undang Republik Indonesia

Nomor 40 Tahun 2007 tentang Perseroan Terbatas. Undang-undang tersebut

menyatakan bahwa perseroan yang menjalankan kegiatan usahanya di bidang

dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung

Jawab Sosial dan Lingkungan. Hal ini mendorong PTPN IV untuk mulai

mengalokasikan dana CSR selain dana PKBL pada tahun 2008.

Tiga prinsip yang mendasari Tanggung Jawab Sosial PTPN-IV terhadap

masyarakat adalah profit, people dan planet yang juga dikenal dengan istilah

triple bottom lines. Model ini berkaitan dengan aspek ekonomi (pencapaian laba),

lingkungan, dan sosial yang bertujuan untuk mencapai keberlanjutan perusahaan

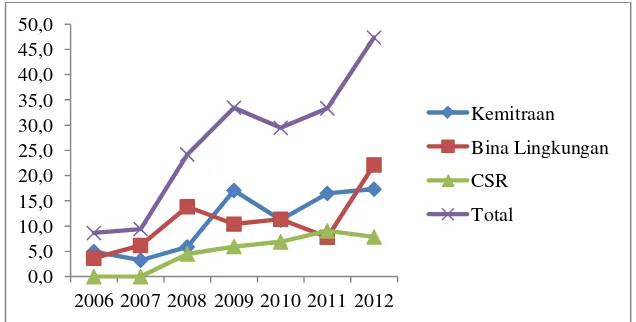

(Herbert dkk, 2010).Gambar 4. menunjukkan bahwa dana yang dialokasikan oleh

PTPN IVuntuk program kemitraan, bina lingkungan, dan CSR berfluktuasi. Total

dana yang dialokasikan untuk ketiga program tersebut menurun pada tahun 2010

sebesar Rp 3,863 miliar atau sebesar 11,91% namun kembali mengalami kenaikan

pada tahun 2011 dan 2012 (Laporan Tahunan PTPN IV, 2006-2012).

Gambar 4. Perkembangan Realisasi Dana Kemitraan, Bina Lingkungan, dan CSR PTPN IV (Rp Miliar), Tahun 2006-2012

Sumber: Laporan Tahunan PTPN IV, 2006-2012 0,0

2006 2007 2008 2009 2010 2011 2012

Kemitraan Bina Lingkungan CSR

a. Program Kemitraan

Program kemitraan dilakukan untuk memberdayakan Usaha Kecil dan

Menengah (UKM). Program kemitraan ini diberikan kepada UKM yang berada di

sekitar wilayah kebun (unit kerja). Jenis usaha yang didanai oleh melalui program

kemitraan ini antara lain sektor industri kecil, perdagangan, pertanian,

perkebunan, peternakan, perikanan, jasa, dan lainnya.

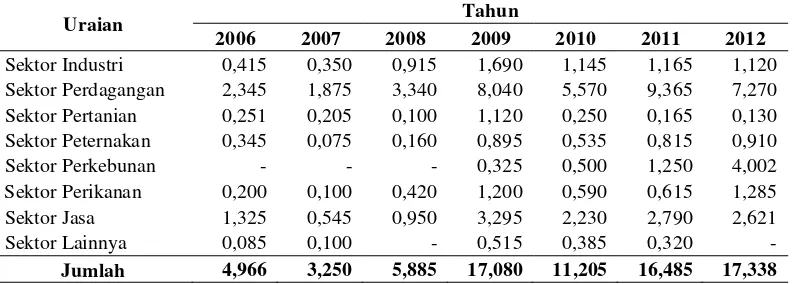

Tabel 5. Penyaluran Dana Program Kemitraan Berdasarkan Sektor (Rp Miliar), Tahun 2006 - 2012

Uraian Tahun

2006 2007 2008 2009 2010 2011 2012

Sektor Industri 0,415 0,350 0,915 1,690 1,145 1,165 1,120

Sektor Perdagangan 2,345 1,875 3,340 8,040 5,570 9,365 7,270

Sektor Pertanian 0,251 0,205 0,100 1,120 0,250 0,165 0,130

Sektor Peternakan 0,345 0,075 0,160 0,895 0,535 0,815 0,910

Sektor Perkebunan - - - 0,325 0,500 1,250 4,002

Sektor Perikanan 0,200 0,100 0,420 1,200 0,590 0,615 1,285

Sektor Jasa 1,325 0,545 0,950 3,295 2,230 2,790 2,621

Sektor Lainnya 0,085 0,100 - 0,515 0,385 0,320 -

Jumlah 4,966 3,250 5,885 17,080 11,205 16,485 17,338 Sumber: Laporan Tahunan PTPN IV, 2006-2012

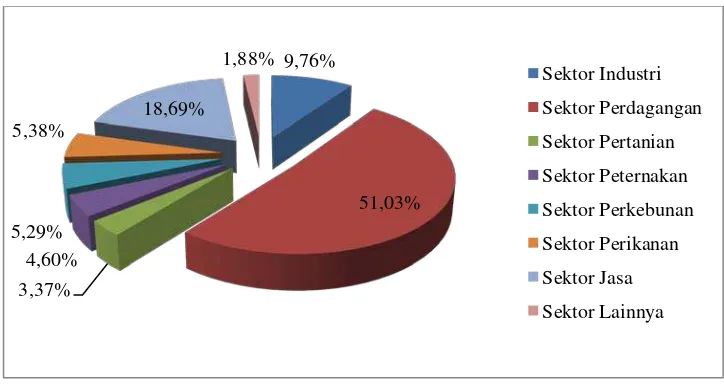

Dari Tabel 5. dapat dilihat bahwa alokasi dana program kemitraan yang

terbesar dialokasikan untuk sektor perdagangan, yaitu rata-rata sebesar 51,03%

dari total dana yang dialokasikan untuk program kemitraan. Dana tersebut

disalurkan dalam bentuk pinjaman untuk modal usaha kepada UKM seperti

warung nasi, toko kelontong, dan lain-lain. Dana yang dialokasikan untuk sektor

perkebunan rata-rata sebesar 5,29%. Alokasi dana untuk sektor perkebunan ini

baru dimulai pada tahun 2009 dengan jumlah dana Rp 0,325 miliar, namun jumlah

dana yang dialokasikan untuk sektor perkebunan terus meningkat sampai tahun