Lampiran 1

Deskriptif Statistik Variabel Penelitian

CSR CAR NPL NIM ROE PER

Mean 41.93700 17.10664 1.418786 7.274694 13.54455 12.30969 Median 40.47619 16.63565 1.320000 6.374129 12.85372 11.24947 Maximum 87.30159 25.57499 4.299259 19.05343 28.80220 27.33333 Minimum 17.61905 10.25204 0.001700 2.757053 2.577727 4.958872 Std. Dev. 13.19233 2.916762 1.061604 2.996953 6.304283 4.936022

Lampiran 2 Uji Asumsi Klasik

a. Uji Normalitas

0 2 4 6 8 10 12 14 16

-8 -6 -4 -2 0 2 4 6 8 10 12

Series: Residuals Sample 1 96 Observations 96

Mean -4.80e-15 Median -0.312444 Maximum 11.86248 Minimum -8.990824 Std. Dev. 3.882626 Skewness 0.503771 Kurtosis 3.490340

Jarque-Bera 5.022301 Probability 0.081175

-12 -8 -4 0 4 8 12

-12 -8 -4 0 4 8 12 16

Quantiles of RESID

b. Uji Heteroskedastisitas

Heteroskedasticity Test: Glejser

F-statistic 2.935765 Prob. F(5,90) 0.0168

Obs*R-squared 13.46182 Prob. Chi-Square(5) 0.0194 Scaled explained SS 14.00310 Prob. Chi-Square(5) 0.0156

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 08/28/16 Time: 15:18 Sample: 1 96

Included observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

C 3.625728 1.861296 1.947958 0.0545

CSR -0.009782 0.022176 -0.441117 0.6602

CAR -0.164582 0.096988 -1.696943 0.0932

NPL -0.085111 0.239380 -0.355549 0.7230

NIM 0.211489 0.110275 1.917837 0.0583

ROE 0.086085 0.045627 1.886709 0.0624

R-squared 0.140227 Mean dependent var 2.983799 Adjusted R-squared 0.092462 S.D. dependent var 2.465363 S.E. of regression 2.348623 Akaike info criterion 4.605997 Sum squared resid 496.4427 Schwarz criterion 4.766269 Log likelihood -215.0878 Hannan-Quinn criter. 4.670781 F-statistic 2.935765 Durbin-Watson stat 1.533474 Prob(F-statistic) 0.016793

c. Uji Multikolonieritas

Variance Inflation Factors Date: 08/28/16 Time: 15:18 Sample: 1 96

Included observations: 96

Coefficient Uncentered Centered

Variable Variance VIF VIF

CSR 0.001419 16.52606 1.473998

CAR 0.027135 49.28606 1.378260

NPL 0.165304 3.119739 1.112241 NIM 0.035080 13.08133 1.881092

ROE 0.006006 8.071989 1.425013

d. Uji Autokorelasi

Dependent Variable: PER Method: Least Squares Date: 08/18/16 Time: 02:26 Sample: 1 96

Included observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

CSR -0.015568 0.037664 -0.413339 0.6803

CAR 0.123818 0.164729 0.751649 0.4542

NPL -0.406171 0.406575 -0.999006 0.3205

NIM 0.598447 0.187296 3.195188 0.0019

ROE 0.246534 0.077496 3.181253 0.0020

C 3.728023 3.161319 1.179262 0.2414

Lampiran 3

Metode Regresi Linear Berganda Data Panel

a. Metode Common Effect Model

Dependent Variable: PER? Method: Pooled Least Squares Date: 08/28/16 Time: 15:20 Sample: 2012 2015

Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

CSR? -0.015568 0.037664 -0.413339 0.6803

CAR? 0.123818 0.164729 0.751649 0.4542

NPL? -0.406171 0.406575 -0.999006 0.3205

NIM? 0.598447 0.187296 3.195188 0.0019

ROE? 0.246534 0.077496 3.181253 0.0020

C 3.728023 3.161319 1.179262 0.2414

R-squared 0.381276 Mean dependent var 12.30969 Adjusted R-squared 0.346902 S.D. dependent var 4.936022 S.E. of regression 3.989019 Akaike info criterion 5.665429 Sum squared resid 1432.105 Schwarz criterion 5.825701 Log likelihood -265.9406 Hannan-Quinn criter. 5.730214 F-statistic 11.09213 Durbin-Watson stat 1.137638 Prob(F-statistic) 0.000000

b. Metode Fixed Effect Model

Dependent Variable: PER? Method: Pooled Least Squares Date: 08/28/16 Time: 15:21 Sample: 2012 2015

Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

CSR? 0.074429 0.046831 1.589323 0.1167

CAR? 0.013206 0.179437 0.073599 0.9415

NPL? 0.325553 0.682023 0.477334 0.6347

NIM? 0.759812 0.349604 2.173349 0.0333

ROE? 0.448577 0.111724 4.015059 0.0002

C -3.102625 4.272390 -0.726204 0.4702

Fixed Effects (Cross)

_AGRO--C 5.314511

_BBCA--C -0.388879

_BBKP--C -2.010206

_BBNI--C -3.644629

_BBNP--C 1.737677

_BBRI--C -11.39027

_BDMN--C -0.411255

_BMRI--C -4.949216

_BNBA--C 3.404200

_BNGA--C -2.887118

_BNII--C 1.090178

_BNLI--C 0.037329

_BSIM--C -0.324922

_BBTN--C -3.469278

_BTPN--C -1.151003

_BVIC--C 5.340774

_INPC--C 0.898819

_MAYA--C 3.121775

_MCOR--C 0.802640

_MEGA--C 1.457477

_NISP--C 2.277635

_PNBN--C 0.198005

_SDRA--C 0.092327

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.703883 Mean dependent var 12.30969 Adjusted R-squared 0.580132 S.D. dependent var 4.936022 S.E. of regression 3.198404 Akaike info criterion 5.407692 Sum squared resid 685.3957 Schwarz criterion 6.182339 Log likelihood -230.5692 Hannan-Quinn criter. 5.720817 F-statistic 5.687920 Durbin-Watson stat 2.213644 Prob(F-statistic) 0.000000

c. Metode Random Effect Model

Dependent Variable: PER?

Method: Pooled EGLS (Cross-section random effects) Date: 08/28/16 Time: 15:21

Sample: 2012 2015 Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

CSR? 0.021168 0.038662 0.547529 0.5854

CAR? 0.069660 0.156851 0.444118 0.6580

NPL? -0.187227 0.468791 -0.399382 0.6906

NIM? 0.595738 0.212284 2.806323 0.0061

ROE? 0.315010 0.084255 3.738762 0.0003

Random Effects (Cross)

_AGRO--C 2.378623

_BACA--C 2.159580

_BBCA--C 1.136911

_BBKP--C -1.909677

_BBNI--C -2.722205

_BBNP--C 1.283334

_BBRI--C -5.787538

_BDMN--C 0.104903

_BMRI--C -2.501935

_BNBA--C 1.165222

_BNGA--C -1.359872

_BNII--C 0.866165

_BNLI--C -0.575959

_BSIM--C -0.368277

_BBTN--C -1.435601

_BTPN--C 0.347791

_BVIC--C 2.817110

_INPC--C -0.042120

_MAYA--C 2.429612

_MCOR--C -0.545531

_MEGA--C 2.285536

_NISP--C 0.423402

_PNBN--C -0.471825

_SDRA--C 0.322353

Effects Specification

S.D. Rho

Cross-section random 2.398876 0.3600

Idiosyncratic random 3.198404 0.6400

Weighted Statistics

R-squared 0.338637 Mean dependent var 6.828044 Adjusted R-squared 0.301895 S.D. dependent var 3.917424 S.E. of regression 3.273113 Sum squared resid 964.1941 F-statistic 9.216533 Durbin-Watson stat 1.587014 Prob(F-statistic) 0.000000

Unweighted Statistics

Lampiran 4

Pengujian Hipotesis

a. Uji Signifikansi Simultan (Uji F)

Dependent Variable: PER?

Method: Pooled EGLS (Cross-section random effects) Date: 08/28/16 Time: 15:21

Sample: 2012 2015 Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Swamy and Arora estimator of component variances

R-squared 0.338637 Mean dependent var 6.828044 Adjusted R-squared 0.301895 S.D. dependent var 3.917424 S.E. of regression 3.273113 Sum squared resid 964.1941 F-statistic 9.216533 Durbin-Watson stat 1.587014 Prob(F-statistic) 0.000000

b. Uji Signifikansi Parsial (Uji t)

Dependent Variable: PER?

Method: Pooled EGLS (Cross-section random effects) Date: 08/28/16 Time: 15:21

Sample: 2012 2015 Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

CSR? 0.021168 0.038662 0.547529 0.5854

CAR? 0.069660 0.156851 0.444118 0.6580

NPL? -0.187227 0.468791 -0.399382 0.6906

NIM? 0.595738 0.212284 2.806323 0.0061

ROE? 0.315010 0.084255 3.738762 0.0003

c. Uji Koefisien Determinasi (R2)

Dependent Variable: PER?

Method: Pooled EGLS (Cross-section random effects) Date: 08/28/16 Time: 15:21

Sample: 2012 2015 Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Swamy and Arora estimator of component variances

Lampiran 5

Tabulasi Data Variabel Penelitian

No. EMITEN Tahun Modal ATMR KREDIT KREDIT BRUTO KREDIT BERMASALAH Net Interest Laba Setelah Pajak Ekuitas Harga Saham EPS PER CSR CAR NPL NIM ROE

1 AGRO

2012 354.193 2.393.132 2.437.778 2.531.073 39.485 182.945 33.027 371.925 147 9 16,10 26,98 14,80 1,56 7,50 8,88 2013 843.207 3.904.013 3.599.256 3.698.593 35.137 225.141 52.440 836.907 118 10 11,73 28,57 21,60 0,95 6,26 6,27 2014 902.376 4.733.908 4.593.676 4.694.580 61.968 259.192 59.408 894.681 103 8 12,92 28,57 19,06 1,32 5,64 6,64 2015 1.370.674 6.196.867 5.912.690 6.044.522 79.788 355.771 80.492 1.352.412 97 9 11,41 34,92 22,12 1,32 6,02 5,95

2 BACA

2012 624.532 3.470.212 2.813.287 2.831.618 44.456 162.175 47.714 657.788 113 11 10,76 22,22 18,00 1,57 5,76 7,25 2013 852.686 4.236.092 3.734.689 3.743.319 119.412 209.042 70.477 906.390 131 14 9,16 22,11 20,13 3,19 5,60 7,78 2014 925.852 5.633.486 4.729.920 4.738.550 11.373 221.761 74.901 971.788 201 12 17,20 30,16 16,43 0,24 4,69 7,71 2015 1.261.074 7.124.329 6.044.761 6.052.658 45.395 292.412 196.164 1.053.416 205 14 14,45 23,81 17,70 0,75 4,84 18,62

3 BBCA

2012 46.304.184 315.123.731 252.211.007 256.228.415 563.703 21.238.123 11.718.460 51.897.942 9.100 480 18,96 41,27 14,69 0,22 8,42 22,58 2013 58.604.765 365.510.273 306.203.573 311.814.829 592.448 26.425.140 14.256.239 63.966.678 9.600 579 16,58 71,43 16,03 0,19 8,63 22,29 2014 70.961.097 411.665.878 339.306.154 346.010.396 761.223 32.026.694 18.070.082 77.920.617 13.125 669 19,62 73,02 17,24 0,22 9,44 23,19 2015 91.926.871 483.083.499 377.669.347 386.695.692 850.731 35.868.796 18.035.768 89.624.940 13.300 731 18,19 73,02 19,03 0,22 9,50 20,12

4 BBKP

2012 5.820.205 35.620.713 44.594.681 45.530.740 787.682 2.461.706 434.980 4.996.742 620 104 5,94 39,68 16,34 1,73 5,52 8,71 2013 6.574.389 43.468.860 47.663.059 48.461.043 804.453 2.443.840 623.954 6.213.369 620 117 5,32 22,22 15,12 1,66 5,13 10,04 2014 6.896.811 48.551.547 54.343.712 55.262.577 1.138.409 2.473.400 726.808 6.821.480 750 80 9,41 41,27 14,21 2,06 4,55 10,65 2015 8.384.416 61.814.951 64.863.291 66.043.142 1.419.928 2.897.438 964.307 7.535.179 700 106 6,60 39,21 13,56 2,15 4,47 12,80

5 BBNI

2012 39.198.859 235.143.100 193.834.670 200.742.305 1.525.642 15.458.991 7.048.362 43.525.291 3.700 378 9,79 31,90 16,67 0,76 7,98 16,19 2013 43.563.420 288.616.781 243.757.807 250.637.843 1.403.572 19.058.281 9.057.941 47.683.505 3.950 486 8,13 37,14 15,09 0,56 7,82 19,00 2014 50.352.050 310.485.402 270.651.986 277.622.281 863.192 22.761.390 10.829.379 61.021.308 6.100 578 10,55 36,51 16,22 0,31 8,41 17,75 2015 73.798.800 378.564.646 314.066.531 326.105.149 2.330.932 25.560.196 9.140.532 78.438.222 4.990 487 10,25 35,56 19,49 0,71 8,14 11,65

6 BBNP

2012 722 5.928 5.824.394 5.884.623 34.131 388.289 85.430 661.260 1.300 205 6,34 47,62 12,17 0,58 6,67 12,92 2013 1.132 7.188 6.988.227 7.066.300 31.798 431.169 105.234 1.052.398 1.480 178 8,31 52,38 15,75 0,45 6,17 10,00 2014 1.196 7.224 6.631.713 6.711.199 94.628 437.717 96.532 1.138.101 2.310 143 16,15 57,14 16,55 1,41 6,60 8,48 2015 1.289 7.132 6.376.519 6.477.703 257.813 447.685 66.867 1.195.493 1.910 99 19,29 57,14 18,07 3,98 7,02 5,59

7 BBRI

2012 55.133.677 325.352.028 336.081.042 350.758.262 6.313.649 36.483.766 18.687.380 64.881.779 6.950 757 9,18 57,14 16,95 1,80 10,86 28,80 2013 69.472.036 408.858.393 419.144.730 434.316.466 6.731.905 44.106.271 21.354.330 79.327.422 7.250 865 8,38 49,21 16,99 1,55 10,52 26,92 2014 85.706.557 468.182.076 479.211.143 495.097.288 8.367.144 51.442.410 24.226.601 97.705.834 11.650 982 11,87 60,32 18,31 1,69 10,73 24,80 2015 110.580.617 537.074.938 547.318.355 564.480.538 11.402.507 58.279.767 25.410.788 113.127.179 11.425 1.030 11,09 55,56 20,59 2,02 10,65 22,46

8 BDMN

2012 24.662.658 130.486.278 90.828.149 93.107.828 195.526 12.922.108 4.117.148 28.733.311 5.650 419 13,50 49,21 18,90 0,21 14,23 14,33 2013 27.701.698 155.140.150 103.468.254 105.780.641 1.057.806 13.531.043 4.159.320 31.552.983 7.992 422 18,95 41,27 17,86 1,00 13,08 13,18 2014 29.571.768 164.294.433 106.774.211 109.575.129 1.468.307 13.679.836 2.682.662 32.646.840 4.525 272 16,66 52,38 18,00 1,34 12,81 8,22 2015 31.228.103 158.765.696 99.483.055 102.842.988 2.036.291 13.648.234 2.469.157 34.214.849 3.200 250 12,82 36,51 19,67 1,98 13,72 7,22

9 BMRI

Lanjutan Lampiran 5

No. EMITEN Tahun Modal ATMR KREDIT KREDIT BRUTO KREDIT BERMASALAH Net Interest Laba Setelah Pajak Ekuitas Harga Saham EPS PER CSR CAR NPL NIM ROE

10 BNBA

2012 429.006 2.336.444 2.225.685 2.240.961 38 186.524 25.765 522.505 165 25 6,67 44,44 18,36 0,0017 8,38 4,93 2013 489.197 2.878.836 2.821.070 2.827.422 90 212.286 56.197 564.403 400 24 16,45 41,27 16,99 0,0032 7,53 9,96 2014 532.392 3.531.892 3.528.465 3.535.325 2.828 226.096 51.828 602.140 382 22 17,04 44,44 15,07 0,08 6,41 8,61 2015 1.236.664 4.835.445 4.293.193 4.314.490 16.827 269.907 56.950 1.233.868 215 25 8,71 33,33 25,57 0,39 6,29 4,62

11 BNGA

2012 23.361.501 154.867.866 137.104.439 140.776.159 1.562.615 9.709.219 4.249.861 22.651.912 2.784 168 16,53 63,49 15,08 1,11 7,08 18,76 2013 26.877.844 174.778.989 145.808.989 149.691.501 2.320.218 10.120.691 4.296.151 25.886.687 1.920 170 11,27 61,90 15,38 1,55 6,94 16,60 2014 29.622.901 192.486.562 163.623.334 169.380.619 3.285.984 10.689.495 4.335.179 28.447.694 835 93 8,96 61,90 15,39 1,94 6,53 15,24 2015 30.303.222 187.565.919 163.682.732 170.732.978 2.714.654 11.386.360 1.575.060 28.679.387 84 17 4,96 38,10 16,16 1,59 6,96 5,49

12 BNII

2012 11.643.164 90.714.496 75.035.586 76.087.918 616.312 5.313.735 2.274.545 9.667.493 405 21 19,29 38,10 12,83 0,81 7,08 23,53 2013 14.271.060 113.013.628 94.500.410 95.469.670 1.479.780 5.514.870 1.446.232 12.408.401 310 26 11,92 60,32 12,63 1,55 5,84 11,66 2014 18.142.608 115.381.206 96.755.697 98.030.670 1.450.854 5.931.696 1.151.830 14.650.051 98 11 8,91 49,21 15,72 1,48 6,13 7,86 2015 18.036.571 118.914.453 102.330.246 104.201.707 2.521.681 6.488.238 1.143.562 15.743.268 171 17 10,06 34,92 15,17 2,42 6,34 7,26

13 BNLI

2012 16.797.965 100.400.282 122.830.812 124.180.423 509.140 4.690.329 1.368.132 12.495.534 1.317 150 8,78 46,03 16,73 0,41 3,82 10,95 2013 18.487.427 127.400.800 150.169.207 151.571.851 500.187 5.135.555 1.725.873 14.126.644 1.260 162 7,78 34,92 14,51 0,33 3,42 12,22 2014 19.832.236 143.851.568 157.876.854 159.882.351 1.007.259 5.412.554 3.296.081 17.083.109 1.505 134 11,23 44,44 13,79 0,63 3,43 19,29 2015 21.715.039 142.768.976 157.713.808 161.333.263 5.485.331 6.196.899 623.369 18.812.844 1.102 171 6,44 42,86 15,21 3,40 3,93 3,31

14 BSIM

2012 1.790.135 9.897.087 10.293.836 10.386.084 266.922 780.192 227.906 1.852.608 225 24 9,55 31,75 18,09 2,57 7,58 12,30 2013 2.637.497 12.088.898 10.909.738 10.966.071 232.481 826.360 496.526 2.754.260 240 18 13,43 31,75 21,82 2,12 7,57 18,03 2014 2.329.054 16.197.119 14.223.357 14.298.435 366.040 987.625 154.932 3.164.114 104 12 8,90 38,10 14,38 2,56 6,94 4,90 2015 3.250.366 22.618.674 17.327.762 17.327.762 518.100 1.331.183 185.153 3.669.611 130 13 9,86 39,68 14,37 2,99 7,68 5,05

15 BBTN

2012 9.433.162 53.321.389 74.621.792 75.410.705 3.183.525 4.726.819 1.363.962 10.278.871 1.450 147 9,86 58,73 17,69 4,22 6,33 13,27 2013 10.353.005 66.261.700 91.378.847 92.386.308 3.971.927 5.653.323 1.562.161 11.556.753 870 148 5,88 46,03 15,62 4,30 6,19 13,52 2014 11.171.458 76.332.641 104.905.865 106.271.277 4.451.513 5.464.581 1.145.572 12.252.895 1.205 108 11,16 46,03 14,64 4,19 5,21 9,35 2015 13.893.026 81.882.087 126.006.434 127.732.158 4.566.748 6.811.076 1.850.907 13.860.107 1.295 175 7,40 46,03 16,97 3,58 5,41 13,35

16 BTPN

2012 6.868.996 31.969.346 38.995.514 38.844.096 121.362 6.071.114 1.978.986 7.733.927 8.660 341 25,40 87,30 21,49 0,31 15,57 25,59 2013 8.972.273 38.860.695 46.223.214 46.105.437 175.381 7.048.449 2.131.101 9.907.865 7.950 365 21,78 42,86 23,09 0,38 15,25 21,51 2014 10.857.362 46.791.362 52.100.975 51.993.574 211.464 7.040.783 1.885.127 11.927.076 3.950 315 12,54 41,27 23,20 0,41 13,51 15,81 2015 13.206.999 55.500.147 58.710.409 58.587.383 236.367 7.695.611 1.752.609 13.923.859 5.210 281 18,54 44,44 23,80 0,40 13,11 12,59

17 BVIC

2012 1.776.872 9.589.801 7.580.958 7.823.868 179.634 338.754 205.571 1.469.192 417 26 16,35 19,56 18,53 2,30 4,47 13,99 2013 2.345.421 12.711.054 11.076.019 11.308.620 330.212 477.141 262.636 1.644.776 625 33 19,05 17,62 18,45 2,92 4,31 15,97 2014 2.476.732 13.569.183 12.245.677 12.430.390 476.593 337.620 1.653.642 21.364.882 120 15 7,86 22,86 18,25 3,83 2,76 7,74 2015 2.707.522 14.252.767 12.824.744 13.094.048 428.418 356.480 1.748.452 23.250.686 105 13 7,97 22,38 19,00 3,27 2,78 7,52

18 INPC

Lanjutan Lampiran 5

No. EMITEN Tahun Modal ATMR KREDIT KREDIT BRUTO KREDIT BERMASALAH Net Interest Laba Setelah Pajak Ekuitas Harga Saham EPS PER CSR CAR NPL NIM ROE

19 MAYA

2012 1.548 14.164 12.079.060 12.216.247 261.089 742.214 263.289 1.845.739 845 85 9,92 34,92 10,93 2,14 6,14 14,26 2013 2.757 19.597 17.568.211 17.683.639 113.170 1.003.373 481.844 2.412.324 2.750 111 24,82 38,10 14,07 0,64 5,71 19,97 2014 2.933 28.607 25.942.815 26.004.334 319.306 1.118.057 512.733 2.781.184 1.880 123 15,23 39,68 10,25 1,23 4,31 18,44 2015 4.868 37.542 34.099.344 34.241.046 772.790 1.696.028 835.808 4.587.073 1.950 163 11,98 39,68 12,97 2,26 4,97 18,22

20 MCOR

2012 719.143 5.187.694 4.492.659 4.525.245 65.164 267.933 41.184 755.665 169 24 6,99 30,16 13,86 1,44 5,96 5,45 2013 966.668 6.583.700 5.461.285 5.483.875 72.936 288.099 78.306 1.035.379 127 18 7,02 30,16 14,68 1,33 5,28 7,56 2014 1.152.191 8.143.268 6.884.866 6.908.478 167.876 296.502 52.901 1.221.079 71 9 7,91 34,92 14,15 2,43 4,31 4,33 2015 1.383.164 8.440.446 7.231.871 7.260.917 190.962 375.536 67.378 1.413.732 77 11 7,11 28,57 16,39 2,63 5,19 4,77

21 MEGA

2012 5.567.133 31.630.396 26.650.298 26.986.195 350.821 3.342.112 1.377.412 6.262.821 5.330 198 26,92 51,27 17,60 1,30 12,54 21,99 2013 7.120.558 35.409.487 29.779.302 30.172.864 494.835 5.673.978 1.381.558 6.118.505 2.050 75 27,33 51,27 20,11 1,64 19,05 22,58 2014 6.310.948 38.821.434 33.142.181 33.679.790 451.309 2.745.049 1.265.012 6.969.527 1.180 82 14,39 34,92 16,26 1,34 8,28 18,15 2015 10.708.977 42.968.132 31.748.472 32.458.301 584.249 3.302.818 2.204.491 11.517.195 2.420 151 16,03 41,27 24,92 1,80 10,40 19,14

22 NISP

2012 9.873.095 59.884.808 51.874.088 52.177.614 193.057 2.566.072 915.456 8.951.476 1.520 116 13,06 33,33 16,49 0,37 4,95 10,23 2013 14.275.975 74.034.874 62.706.614 63.221.059 221.274 3.139.288 1.547.618 13.496.552 1.230 129 9,54 34,92 19,28 0,35 5,01 11,47 2014 15.360.785 81.968.368 66.933.612 68.363.239 546.906 3.744.698 1.780.483 14.943.366 1.360 116 11,71 30,16 18,74 0,80 5,59 11,91 2015 17.488.007 100.982.940 84.040.768 85.879.019 669.856 4.418.917 1.993.175 16.411.347 1.275 131 9,75 26,98 17,32 0,78 5,26 12,15

23 PNBN

2012 18.685.640 114.556.405 91.651.941 92.961.240 446.214 5.473.867 2.278.335 17.647.765 630 87 7,20 42,86 16,31 0,48 5,97 12,91 2013 22.162.463 132.420.744 103.071.931 104.829.874 786.224 5.862.131 2.454.475 19.958.433 660 94 7,03 42,86 16,74 0,75 5,69 12,30 2014 24.719.660 142.880.591 111.944.302 113.936.968 592.472 6.206.941 2.593.743 23.056.891 1.165 98 11,86 42,86 17,30 0,52 5,54 11,25 2015 31.465.905 156.315.862 117.743.573 120.403.114 662.217 7.201.296 4.956.719 30.806.209 995 58 17,04 29,68 20,13 0,55 6,12 16,09

24 SDRA

DAFTAR PUSTAKA

BUKU

Untung, Hendrik Budi, 2009. Corporate Social Responsibility. Sinar Grafika, Jakarta

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Edisi Kedua, Cetakan Pertama, Medan : USU Press.

Syahyunan, 2015. Manajemen Keuangan, Perencenaan, Analisis dan Pengendalian Keuangan, Edisi Kedua, Medan : USU Press.

Siagian, Matias dan Agus Suriadi, 2010. Tanggung Jawab Sosial Perusahaan (CSR) Perspektif Pekerjaan Sosial. FISIP USU Press, Medan.

Situmorang, Syafrizal Helmi, dan Muslich Luthfi, 2015. Analisis Data untuk Riset Manajemen dan Bisnis, Edisi Ketiga, Medan : USU Press.

SKRIPSI

Agustina, Laras Ayu Aditya, 2014. Pengaruh CAR, NPL, NIM, LDR, dan BOPO Terhadap Nilai Perusahaan Dengan ROA Sebagai Variabel Intervening Pada Bank-Bank Umum Go Public Di Indonesia Periode 2008-2012. Skripsi : Universitas Dionegoro

Agustina, Sylvia, 2013. Pengaruh Profitabilitas Dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan. Skripsi : Universitas Negeri Padang.

JURNAL

Haryono, Iskandar, 2015. Corporate Social Performance and Firm Value. Jurnal : Mulawarman University, Volume 4 Issue 11 Hal 73.

Rahmawati, Dianita, 2011. Analysis of the Effect of Corporate Social Responsibility on Financial Performance With Earnings Management as a Moderating Variable. Jurnal : Sebelas Maret University, Volume 7 Nomor 10 Hal 1038.

Syukron, 2015. CSR DalamPerspektif Islam dan Perbankan Syariah. Jurnal : Volume 5 Nomor 1 Hal 1.

Aryani, 2014. Analisis Pengungkapan Corporate Social Responsibility Terhadap Kinerja Keuangan. Jurnal : Sekolah Tinggi Ilmu Ekonomi Indonesia, Volume 3 Nomor 2 Hal 2.

Rini, Rahayu, 2015. Pengaruh Rasio Kesehatan Bank Terhadap Profitabilitas Yang Dimoderasi Pengungkapan CSR Pada Perbankan Syariah Di Indonesia Tahun 2008-2013. Jurnal : Politeknik Pratama Mulia, Voume 11 Nomor 2 Hal 272.

Gamayuni, Rika, 2015. The Effect Intangible Asset, Financial Prformancesand Financial Policies. Jurnal : international Journal of scientific and technology research, Volume 4 Nomor 01 Hal 202.

Malik, Nadeem, 2014. Impact of corporate Social Responsibility on the financial Performances Of Bank In Pakistan. Jurnal : Institue of Southern Punjab,Volume 21 Nomor 9 Hal 10

Murtaza, 2014. Impact of Corporate Social Responsibility on Firm Financial Performances. Jurnal : University of Engineering and Technology Lahore, Volume 2 Nomor 4 Hal 1915.

Chetty, Naidoo, 2014. The Impact of Corporate Social Responsibility on Firm Financial Performance In South Africa. Jurnal : University of The Witwaersrand, Volume 9 Nomor 2 Hal 194.

Kanwal, Khanam, 2013. Impact of Corporate Social Responsibility On The Firm Financial Performance. Jurnal : University Bahawalpur, Volume 14 Nomor 5 Hal 67.

Muliani, Yuniarta, 2014. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan CSR dan GCG sebagai Variabel Pemoderasi. Jurnal : Universitas Pendidikan Ganesha, Volume 2 Nomor 1 Hal 10.

Ardimas, Wardoyo,2014 : Pengaruh Kinerja Keuangan dan Corporate SoialResponsibility Terhadap Nilai Perusahaan Pada Bank Go Public Yang Terdaftar di BEI. Jurnal : Universitas Gunadarma, Volume 9 Nomor 1 Hal 231.

WEBSITES

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian asosiatif. Yaitu untuk menganalisis hubungan-hubungan antara satu variable dengan variable lainnya atau bagaimana suatu variable mempengaruhi variable lainnya (Erlina, 2011:20).

3.2 Tempat dan Waktu Penelitian

Berdasarkan jenis data yang digunakan dalam penelitian, peneliti tidak langsung datang ke setiap perusahaan, melainkan dengan mendokumentasikan perusahaan yang dipublikasikan oleh Bursa Efek Indonesia melalui media internet dengan situs 2016 sampai dengan Juli 2016.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

a. Variabel yang digunakan dalam penelitian terdiri dari 2 (dua) bagian, yaitu:

1. Variabel bebas (independent variable), yang terdiri dari corporate social responsibility dan kinerja keuangan.

b. Data yang digunakan dalam penelitian ini:

1. Data perusahaan yang menerapkan corporate social responsibility dan kinerja keuangan perusahaan terkait pada tahun 2012-2015 yang dipublikasikan oleh BEI.

2. Data nilai perusahaan bank BUMN di Bursa Efek Indonesia pada tahun 2012-2015

3.4 Definisi Operasional

Definsis operasional variabel yang digunakan dalamp penelitian ini adalah sebagai berikut :

3.4.1 Variabel Independent

Variabel bebas (X) dalah variabel yang nilainya tidak bergantung pada variabel lain. Adapun yang menjadi varibel bebas atau independent variable daripenelitian ini adalah:

1. Corporate social responsibility (CSR)

Pengungkapan CSR diukur melalui proksi corporate social responsibility disclosure index (CSRDI) yang diperoleh dari

Rumus perhitungan CSRDI adalah : ∑Xij

CSRDIj = Nj Keterangan :

CSRDIj : Corporate Social Responsibility Discosure Index Nj : Jumlah item untuk perusahaan j

Xi : dummy Variable : 1 = jika item diungkapkan ; 0 = jika item tidak diungkapkan, dengan demikian, 0< CSRDIj < 1.

2. Capital Adequacy Ratio

CAR digunakan iuntuk mengukur kemampuan perusahaan dalam menutupi kerugian yang mungkin terjadi akibat operasional perusahaan tersebut.

3. Non Performing Loan

NPL digunakan untuk mengetahui tingkat risiko kredit yang dimiliki perusahaan sebagai akibat kredt yang disalurkan bagi nasabah.

4. Net Interest Margin

NIM menunjukkan tingkat laba bunga yang diperoleh perbankan dari kredit yang diberikan.

5. Return On Equity

3.4.2 Variabel Dependen

Menurut Idrus (2007 : 79), variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Pada penelitian ini, variabel terikatnya adalah nilai perusahaan yang diproksikan pada Price Earning Ratio. Semakin tinggi nilai PER, maka semakin mahal saham tersebut dan semakin tinggi nilai perusahaan tersebut.

Share Price

Price Earning Ratio =

Earning Per Share

Tabel 3.1

Operasionalisasi Variabel

No Variabel Definisi Parameter Skala

1 Corporate Social Responsibility

(CSR)

tindakan nyata yang dilaksanakan oleh perusahaan sebagai bentuk pertanggungan jawabnya terhadap beberapa aspek, yakni aspek ekonomi,sosial, dan lingkungan. ∑Xij CSRIj = Nj Rasio

2 Capital adequacy ratio

(CAR) Mengukur kemampuan perusahaan dalam menutupi kerugian akibat kegiatan operasional Modal ATMR Rasio

3 Non Performing Loan

(NPL)

Menunjukkan tingkat risiko kredit bank.

Kredit Macet

Total Kredit

Rasio

4 Net Interest Margin

(NIM)

Menunjukkan tingkat laba dari kredit bank

Pendapatan Bunga Aset Produktif

Rasio

5 Return on Equity

(ROE)

Kemampuan dari modal yang didmiliki perusahaan untuk menghasilkan keuntungan bagi pemegang saham Laba setelah pajak Total Equity Rasio

6 Price Earning Ratio Salah satu rasio dalampengukuran saham

Share Price

Earning per

3.5 Populasi dan Sampel

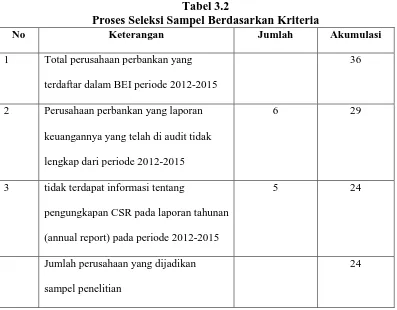

Menurut Sugiyono (2008:15), populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik kesimpulannya. Populasi yang digunakan peneliti pada penelitian ini adalah perusahaan perbankan yang terdaftar di BEI selama tahun 2012-2015 yang berjumlah 37 perusahaan. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode populasi sasaran dengan kriteria tertentu yaitu :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

2. Perusahaan yang mempublikasikan laporan keuangannya yang telah di audit pada periode 2012-2015.

3. Terdapat informasi tentang pengungkapan CSR pada laporan tahunan (annual report) tersebut pada periode 2012-2015.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No Keterangan Jumlah Akumulasi

1 Total perusahaan perbankan yang

terdaftar dalam BEI periode 2012-2015

36

2 Perusahaan perbankan yang laporan

keuangannya yang telah di audit tidak

lengkap dari periode 2012-2015

6 29

3 tidak terdapat informasi tentang

pengungkapan CSR pada laporan tahunan

(annual report) pada periode 2012-2015

5 24

Jumlah perusahaan yang dijadikan

sampel penelitian

24

Sumber :

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang berasal dari hasil publikasi oleh bursa efek Indonesia pada situs

3.7 Metode Pengumpulan Data

ketersediaan data, dan cara memperoleh data. Tahapan selanjutnya adalah penelitian untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif, analisis regresi linear berganda dengan software Eviews. Data-data yang diperoleh sebagai variabel independen dan variabel dependen akan dikalkulasikan dalam alat uji statistik Eviews kemudian disajikan dalam bentuk table, grafik, sehingga dapat diperoleh hasil sebagai dasar dalam menarik kesimpulan.

3.8.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk mendeskripsikan variabel-variabel independen dan dependen tersebut. Menurut Ghozali (2006:19), analisis deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), satandar deviasi, varian, maksimum, minimum, sum, range, kurtosis, skewness (kemencengan distribusi).

3.8.2 Analisis Regresi Linear Berganda Data Panel

Untuk menguji hipotesis tentang kekuatan variabel independen (CAR, NIM, NPL, ROE) terhadap variabel dependen (Nilai Perusahaan). Dalam ekonometrika, data panel adalah hasil gabungan dari data deret waktu (time series) dan data silang (cross section). Analisis regresi linear berganda data panel dirumuskan sebagai berikut:

Dimana:

Y = Nilai Perusahaan a = Konstanta

i = 1, 2, …, N(simbol perusahaan) dan t = 1, 2, …, T (simbol tahun) N = banyaknya perusahaan

t = banyaknya tahun

b1, b2, = koefisien regresi parsial untuk X1, X2, X3, X4

X1 = Coporate Social Responsibility

X2 = capital Adequacey Ratio

X3 = Net Interset Margin

X4 = Net Performing Loan

X5 = Loan To Deposit Ratio

e = disturbance error (faktor pengganggu/residual)

Karena merupakan hasil gabungan dari data deret waktu dan data silang maka panel data ini memiliki beberapa keunggulan menurut Gujarati (2006: 637), yaitu:

1. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diatasi dalam data cross section murni atau data time series murni.

2. Mampu mengontrol heterogenitas individu atau unit cross section.

3. Memberikan data yang informatif, mengurangi kolinearitas antar peubah serta meningkatkan derajat kebebasan sehingga data menjadi lebih efisien.

5. Mampu menguji dan mengembangkan model perilaku yang lebih kompleks. Estimasi model dengan menggunakan data panel dapat dilakukan dengan tiga metode, yaitu metode kuadrat terkecil (pooled least square), metode efek tetap (fixed effect), dan metode efek random (random effect).

3.9 Metode Analisis Data Panel

3.9.1 Metode Kuadrat Terkecil (Pooled Least Square / Common Effect

Model)

Metode kuadrat terkecil yaitu mengestimasi data panel dengan Metode Pooled least square (PLS). Metode ini merupakan metode yang paling sederhana dalam pengolahan data panel yaitu dengan menggabungkan seluruh data time series dan data silang. Dengan N sebagai jumlah unit cross section (individu) dan T adalah jumlah periode waktunya. Dengan mengansumsi komponen error dalam pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap unit cross section.

3.9.2 Metode Efek Tetap (Fixed Effect Model)

memper-hitungkan kemungkinan bahwa peneliti menghadapi masalah omitted variables, yang mungkin membawa perubahan pada intercept time

series atau cross-section .

Pada metode efek tetap estimasi dapat dilakukan dengan tanpa pembobot (no weighted) atau Least Square Dummy (LSDV) dan dengan pembobot (crosssection weight) atau General Least Square (GLS). Tujuan dilakukan pembobotan ini adalah untuk mengurangi heterogenitas antar unit cross section Gujarati (2006:639).

3.9.3 Metode Efek Acak (Random Effect Model)

Pendekatan Metode efek acak memperbaiki efisiensi proses least square dengan memperhitungkan error dan cross-section dan time series.

Model efek acak adalah variasi dari estimasi generalized least square (GLS). Model efek acak disebut juga sebagai error component model karena dalam model ini, parameter yang berbeda antar individu maupun antar waktu dimasukkan ke dalam error.

Asumsi yang digunakan dalam model ini adalah error secara individual tidak saling berkorelasi, begitu pula dengan error kombinasinya. Penggunaan model efek acak dapat menghemat derajat kebebasan dan tidak mengurangi jumlahnya seperti pada model fixed effect. Hal ini berimplikasi kepada parameter hasil estimasi akan menjadi

terhadap model bagi pelanggaran asumsi klasik yaitu asumsi adanya autokorelasi, multikoliniearitas dan heterokedastisitas.

3.9.4 Pemilihan Model Data Panel

Model mana yang akan dipilih dari 3 pendekatan model yang ada maka perlu dilakukan analisis terlebih dahulu agar diperoleh pendekatan model yang paling sesuai terhadap hasil penelitian ini. Pengujian statistik yang digunakan dalam data panel yaitu:

1. Uji Chow (Chow test)

Uji Chow merupakan pengujian statistik yang digunakan untuk memilih apakah lebih baik menggunakan model kuadrat terkecil (Pooled Least Square / Common Effect Model) atau model efek tetap (Fixed Effect Model). Uji

Chow digunakan untuk mengetahui apakah teknik regresi data panel dengan model efek tetap (Fixed Effect Model) lebih baik dari teknik regresi data panel tanpa variabel dummy dengan melihat residual sum of squares (RSS).

Dalam pengujian ini dilakukan dengan hipotesis berikut : H0 : Model Kuadrat Terkecil

Ha : Model Efek Tetap

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F statistik atau Uji Chow yang dirumuskan dalam bentuk persamaan berikut ini:

F = (RSS 1−RSS 2)/(�−1)

���2/(��−�−�)

Dimana:

N = jumlah data cross section T = jumlah data time series K = jumlah variabel bebas

Jika nilai chow statistics (stat) hasil pengujian lebih besar dari F-tabel, maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga

model yang digunakan adalah Model Efek Tetap dan sebaliknya. 2. Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar pertimbangan dalam memilih apakah menggunakan model efek tetap (Fixed Effect Model) atau menggunakan model efek random (Random Effect Model). Jika nilai probabilitas lebih kecil dari nilai α = 5% maka Ho ditolak dan model yang

dipilih adalah Fixed Effect dan sebaliknya.

3.10 Uji Asumsi Klasik

3.10.1 Uji Normalitas

Model regresi yang baik adalah model regresi yang memiliki distribusi data normal atau mendekati normal karena terhindar dari bias.Uji normalitas dilakukan untuk mengetahui apakah model regresi tersebut memiliki distribusi data normal atau tidak. Erlina (2008:102) menyatakan bahwa tujuan uji normalitas yaitu untuk mengetahui apakah didalam model regresi variabel pengganggu atau residual memiliki distribusi normal.Dalam melakukan pengujian T dan pengujian F, nilai residual mengikuti distribusi normal.Cara yang dilakukan untuk pengujian nomalitas adalah dengan uji One Sample Kolmogorov-Smirnov.Variabel-variabel yang memiliki nilai signiikansi > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi < 0.05, maka residual tidak memiliki ditribusi normal.

3.10.2 Uji Multikolonieritas

Uji multikolonieritas dilakukan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel bebas atau variabel independen. Untuk mengetahuibapakah di dalam regresi terdapat multilonieritas atau tidak, dapat diketahui dari tolerance value dan variance inflation factor value (VIF). Jika tolerance value diatas 0.1 atau

VIF dibawah 10, berarti tidak terdapat multikolonieritas.Dan apabila tolerance value dibawah 0.1 dan VI diatas 10, berarti terdapat

koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standart error setiap koefisien regresi menjadi tidak terhingga.

3.10.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuanuntuk menguji apakah model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2005).Jika terdapat perbedaan variance dari residual satu pengamatan ke pengamatan, maka disebut heterokedastisitas.Dan apabila terjadi sebaliknya, maka disebuthomokedastisitas. Cara yang digunakan untuk menguji heterokedastisitas adalah dengan melihat grafik scatter plot. Apabil pola tertentu yairu titik-titik membentuk pola bergelombang, melebar kemudian menyempit, berarti terjadi heterokedstisitas.

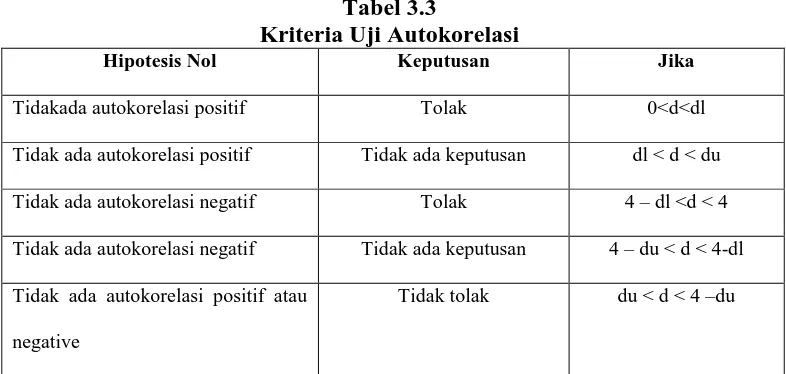

3.10.4 Uji Autokorelasi

Tabel 3.3

Kriteria Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidakada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif Tidak ada keputusan dl < d < du

Tidak ada autokorelasi negatif Tolak 4 – dl <d < 4

Tidak ada autokorelasi negatif Tidak ada keputusan 4 – du < d < 4-dl

Tidak ada autokorelasi positif atau

negative

Tidak tolak du < d < 4 –du

3.11 Pengujian Hipotesis

3.11.1 Uji Signifikan Simultan (Uji F)

3.11.2 Uji Signifikansi Parsial (Uji T)

Uji statistic T pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variabel dependen. Penerimaan atau penolakan hipotesis dilakukan dengan kriteria :

• Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisiem

regresi tidak signifikan). Ini berarti secara parsial variabel indepen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen.

• Jika nilai signifikan ≤ 0,05 maka hipotesis diterima (koefisien

regresi signifikan). Artinya secara pasrsial berpengaruh secara signifikan.

3.11.3 Uji Koefiesien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Profil Singkat Perusahaan Perbankan

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk

PT. Bank Rakyat Indonesia Agroniaga, Tbk merupakan salah satu perusahaan yang bergerak disektor perbankan dan merupakan anak perusahaan dari PT. Bank Rakyat Indonesia (persero), Tbk. PT. Bank Rakyat Indonesia Agroniaga, Tbk didirikan pada 27 September 1989 dan mulai terdaftar di Bursa Efek Indonesia sejak 8 Agustus 2003. Komposisi kepemilikan saham perusahaan sebesar 88,19% oleh PT. Bank Rakyat Indonesia (Persero), Tbk, Dana Pensiun Perkebunan sebesar 9,19%, dan 2,62% dimiliki oleh publik. 2. PT. Bank Capital Indonesia, Tbk

PT. Bank Capital Indonesia, Tbk didirikan pada 20 April 1989 dan mulai terdaftar di Bursa Efek Indonesia sejak 4 Oktober 2007. Komposisi kepemilikan saham PT. Bank Capital Indonesia, Tbk sebesar 28,49% dimiliki oleh Bapak Danny Nugroho, 15,89% dimiliki oleh Inigo Investment, Ltd., 9,49% dimiliki oleh Zem Gem Investment, Ltd, dan sisanya sebesar 46,13% dimiliki publik.

3. PT. Bank Central Asia, Tbk.

sebesar 45,58% dimiliki oleh UOB Kay Hian Private Limited For Farindo Investment, dan 54,42% dimiliki oleh publik.

4. PT. Bank Bukopin, Tbk

PT. Bank Bukopin, Tbk didirikan pada 10 Juli 1970 dan mulai terdaftar di Bursa Efek Indonesia sejak 10 Juli 2006. Komposisi kepemilikan saham sebesar 30,30% dimiliki oleh PT. Bosowa Corporindo, 18,27% dimiliki oleh Koperasi Pegawai Bulog Seluruh Indonesia (Kopelindo), 11,55% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 39,88% dimiliki oleh publik.

5. PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk didirikan pada 5 Juli 1946 dan terdaftar di Bursa Efek Indonesia sejak 25 Nopember 1996. Sebagai salah satu bank milik negara, Negara Republik Indonesia memiliki saham sebesar 60,61% dan sisanya sebesar 39,39% dimiliki publik.

6. PT. Bank Nusantara Parahyangan, Tbk

PT. Bank Nusantara Parahyangan, Tbk didirikan pada 18 Januari 1972 dan terdaftar di Bursa Efek Indonesia pada 10 Januari 2001. Komposisi kepemilikan saham sebesar 66,82% dimiliki oleh Acom Co. Ltd, 9,45% dimiliki The Bank of Tokyo-Mitsubishi UFJ Ltd, 6,41% dimiliki PT. Hermawan Sentral Investama, dan 17,32% dimiliki oleh publik.

7. PT. Bank Rakyat Indonesia (Persero), Tbk

Rakyat Indonesia (Persero), Tbk merupakan salah satu bank milik negara dengan komposisi saham sebesar 57,32% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 42,68% dimiliki oleh publik.

8. PT. Bank Danamond Indonesia, Tbk

PT. Bank Danamond Indonesia, Tbk didirikan pada 16 Juli 1956 dan terdaftar di Bursa Efek Indonesia pada komposisi kepemilikan saham sebesar 67,37% dimiliki oleh Asia Financial (Indonesia), Pte, Ltd., JPMCB-Franklin Templeton Investment Funds sebesar 6,79% dan masyarakat sebesar 25,84%. 9. PT. QNB Indonesia, Tbk

PT. QNB Indonesia, Tbk didirikan pada 28 April 1913 dan terdaftar di Bursa Efek Indonesia sejak 21 November 2002. Komposisi kepemilikan saham sebanyak 83,43% dimiliki oleh Qatar National Bank, 8,26% dimiliki oleh PT. Bosowa Kapital, dan sisanya sebanyak 8,31% dimiliki oleh publik.

10. PT. Bank Mandiri (Persero), Tbk

11. PT. Bank Bumi Artha, Tbk

PT. Bank Bumi Artha, Tbk didirikan pada 3 Maret 1967 dan terdaftar di Bursa Efek Indonesia sejak 1 Juni 2006. Komposisi kepemilikan saham sebanyak 45,91% dimiliki oleh PT. Surya Husada Investment, 27,55% dimiliki oleh PT. Dana Graha Agung, 18,37% dimiliki oleh PT. Budiman Kencana Lestari, dan 8,17% dimiliki oleh masyarakat.

12. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan pada tanggal sebagai Niaga melakukan penawaran saham perdana sehingga menjadi perusahaan terbuka. Komposisi kepemilikan saham sebesar 56,10% dimiliki oleh CIMB Group Sdn Bhd., 16,65% dimiliki oleh Santubong Ventures Sd Bhd., 2,58% dimiliki oleh Greatville Pte. Ltd., Pemerintah Republik Indonesia sebesar 0,78%, 23,89% dimiliki oleh publik.

13. PT. Bank International Indonesia, Tbk

PT. Bank International Indonesia, Tbk didirikan pada 15 Mei 1959 dan terdaftar di Bursa Efek Indonesia pada 2 Oktober 1989. Komposisi kepemilikan saham sebesar 45,02% dimiliki oleh Sorak Financial Holdings, Pte, Ltd, 33,96% dimiliki Maybank Ofshore Corporate Services (Labuan) Sdn Bhd, 18,31% dimiliki UBS AG London, dan Masyarakat 2,71%.

14. PT. Bank Permata, Tbk

sebanyak 45,01% dimiliki oleh PT. Astra International,Tbk, 45,01% dimiliki oleh Standard Cahartered Bank, dan sisanya sebanyak 9,98% dimiliki oleh publik.

15. PT. Bank Sinar Mas, Tbk

PT. Bank Sinar Mas, Tbk didirikan pada 18 Agustus 1989 dan terdaftar di Bursa Efek Indonesia pada 20 Nopember 2010. Komposisi kepemilikan saham sebesar 53,41% dimiliki oleh PT. Sinar Mas Multi Artha, Tbk, 2,59% dimiliki PT. Shinta Utama, 0,03% dimiliki Freenyan Liwang, dan 43,97 % dimiliki masyarakat.

16. PT. Bank Tabungan Negara (Persero), Tbk

PT. Bank Tabungan Negara (Persero), Tbk didirikan pada 30 Nopember 1934 dan terdaftar di Bursa Efek Indonesia sejak 17 Desember 2009. Komposisi kepemilikan saham sebesar 60,74% dimiliki oleh Negara Republik Indonesia dan sisanya sebesar 39,26% dimiliki oleh publik.

17. PT. Bank Tabungan Pensiunan Nasional, Tbk

18. PT. Bank Victoria Indonesia, Tbk

PT. Bank Victoria Indonesia, Tbk didirikan pada 28 Oktober 1992 dan mulai terdaftar di Bursa Efek Indonesia sejak 30 Juni 1999. Komposisi kepemilikan saham sebanyak 39,74% dimiliki oleh PT. Victoria Investama, 12,47% dimiliki oleh Suzanna Tanojo, 8,27% dimiliki Atrium Asia Investment Management Pte, Ltd, 5,92% dimiliki PT. Suryayudha Investindo Cipta, dan sisanya sebanyak 33,61% dimiliki publik.

19. PT. Bank Artha Graha International, Tbk

PT. Bank Artha Graha International, Tbk didirikan pada 7 September 1973 dan terdaftar di Bursa Efek Indonesia sejak 23 Agustus 1990. Komposisi kepemilikan saham sebanyak 16,86% dimiliki oleh PT. Sumber Kencana Graha, 10,20% dimiliki Cerana Artha Putra, 6,37% dimiliki Arthamulia Sentosajaya, 6,37% dimiliki Pirus Platinum Murni, 6,37% dimiliki Puspita Bisnispuri, 5,50% dimiliki Karya Nusantara Permai, dan 48,32% dimiliki publik.

20. PT. Mayapada International, Tbk

21. PT. Bank Windu Kentjana, Tbk

PT. Bank Windu Kentjana, Tbk didirikan pada 2 April 1974 dan terdaftar di Bursa Efek Indonesia sejak 3 Juli 2007. Komposisi kepemilikan saham sebanyak 46,20% dimiliki oleh Johnny Wiraatmadja, 14,97% dimiliki oleh UBS AG Singapore Non-Treaty Omnimbus Accoutn, 8,63% dimiliki oleh PT. Mitra Wadah Kencana, 8,41% dimiliki oleh PT. Blue Cross Indonesia, dan sisanya sebanyak 21,79% dimiliki masyarakat.

22. PT. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan pada 15 April 1969 dengan nama Bank Karman dan pada tahun 1992 diubah menjadi Bank Mega dan terdaftar di Bursa Efek Indonesia sejak 17 April 2000. Komposisi kepemilikan saham sebesar 99,99% dimiliki oleh keluarga Bapak Chairul Tanjung melalui PT. CT Corporan dan 0,001% dimiliki PT. PARA Rekan Investama.

23. PT. Bank NISP OCBC, Tbk

PT. Bank NISP OCBC, Tbk didirikan pada 4 April 1941 dan terdaftar di Bursa Efek Indonesia sejak 20 Oktober 1994. Komposisi kepemilikan saham sebanyak 48,77% dimiliki oleh OCBC Overseas Investment Pte, 37,17% dimiliki OCBC Overseas Investment Pte dan sisanya sebanyak 14,06% dimiliki oleh publik.

24. PT. Bank Pan Indonesia, Tbk

dimiliki oleh Votraint No. 1103 Pty, Ltd., dan sisanya sebanyak 14,26% dimiliki oleh publik.

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau menggambarkan nilai maximum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi dari masing-masing variabel penelitian. Pada Tabel 4.1 berikut dapat dilihat deskriptif statistik masing-masing variabel penelitian.

Tabel 4.1

Deskriptif Statistik Variabel Penelitian

CSR CAR NPL NIM ROE PER

Mean 41.93700 17.10664 1.418786 7.274694 13.54455 12.30969 Median 40.47619 16.63565 1.320000 6.374129 12.85372 11.24947 Maximum 87.30159 25.57499 4.299259 19.05343 28.80220 27.33333 Minimum 17.61905 10.25204 0.001700 2.757053 2.577727 4.958872 Std. Dev. 13.19233 2.916762 1.061604 2.996953 6.304283 4.936022

Observations 96 96 96 96 96 96

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.1 terlihat bahwa Corporate Social Responsibility (CSR) memiliki nilai tertinggi sebesar 87,30% pada PT. Bank Tabungan Pensiunan Nasional, Tbk (BTPN) tahun 2012 sedangkan nilai terendah sebesar 17,62% pada PT. Bank Victoria International, Tbk. (BVIC) tahun 2013. Nilai rata-rata (mean) sebesar 41,94% dan nilai standar deviasi sebesar 13,19%.

Nilai Non Performing Loan (NPL) memiliki nilai tertinggi sebesar 4,30% pada PT. Bank Tabungan Negara, Tbk (BBTN) tahun 2013 sedangkan nilai terendah sebesar 0,0017% pada PT. Bank Bumi Arta, Tbk (BNBA) pada tahun yang sama 2012 dengan nilai rata-rata (mean) sebesar 1,42% dan nilai standar deviasi sebesar 1,06%%.

Net Interest Margin (NIM) memiliki nilai tertinggi sebesar 19,05% pada

PT. Bank Mega, Tbk (MEGA) tahun 2013 dan nilai terendah sebesar 2,76% pada PT. Bank Victoria International, Tbk. (BVIC) tahun 2014 dengan nilai rata-rata (mean) 7,27% dengan nilai standar deviasi sebesar 2,99%.

Return on Equity (ROE) memiliki nilai tertinggi sebesar 28,80% pada PT. Bank Rakyat Indonesia (Persero), Tbk (BBRI) tahun 2012 dan nilai terendah sebesar 02,58% pada PT. Bank Artha Graha International, Tbk (INPC) tahun 2015 dengan nilai rata-rata (mean) sebesar 13,54% dengan nilai standar deviasi sebesar 6,30%.

Price Earning Ratio (PER) tertinggi sebesar 27,33 pada PT. Bank Mega,

Tbk (MEGA) di tahun 2013 dan Price Earning Ratio terendah sebesar 4,96% pada PT. Bank CIMB Niaga, Tbk (BNGA) ditahun 2015 dengan nilai rata-rata sebesar 12,31% dan nilai standar deviasi sebesar 4,93%.

4.2.2 Uji Asumsi Klasik

autokorelasi agar hasil pengujian tidak bersifat bias dan efisien. Menurut Ghozali (2005: 123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heteroskedasitas. Hasil Uji Asumsi Klasik disajikan sebagai berikut:

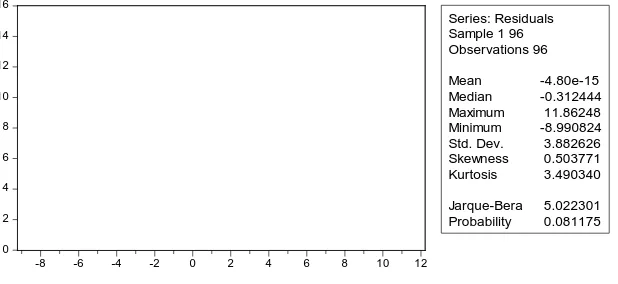

1. Uji Normalitas

a. Pendekatan Histogram Jarque-Bera

Uji Normalitas dengan pendekatan Jarque-Bera dapat dilihat pada Gambar 4.1 berikut:

[image:40.595.153.462.335.477.2]Sumber: Hasil Penelitian (2016)

Gambar 4.1 Histogram Jarque-Bera

Berdasarkan Gambar 4.1 terlihat bahwa nilai Jarque-Bera sebesar 5,022301 < nilai kritis chi-kuadrat (11,0705), dengan tingkat signifikansi terlihat sebesar 0,081175>0,05. Dengan demikian sesuai kriteria pengujian, maka dapat disimpulkan bahwa data terlah berdistribusi normal.

b. Pendekatan QQ Plot

Uji Normalitas dengan pendekatan QQ Plot dapat dilihat pada Gambar 4.2 berikut:

0 2 4 6 8 10 12 14 16

-8 -6 -4 -2 0 2 4 6 8 10 12

Series: Residuals Sample 1 96 Observations 96

Mean -4.80e-15 Median -0.312444 Maximum 11.86248 Minimum -8.990824 Std. Dev. 3.882626 Skewness 0.503771 Kurtosis 3.490340

[image:41.595.221.402.109.301.2]

Sumber: Hasil Penelitian (2016)

Gambar 4.2 QQ Plot

Berdasarkan Gambar 4.2 QQ Plot terlihat bahwa titik-titik penyebaran data berada disekitar sumbu diagonal dari grafik. Dengan demikian dapat disimpulkan bahwa data telah berdistribusi secara normal.

2. Uji Heteroskedastisitas Pendekatan Glejser

Deteksi heteroskedastisitas dilakukan dengan uji Glejser. Hasil uji Glejser dapat dilihat pada Tabel 4.3 berikut:

Tabel 4.2 Uji Glejser

Heteroskedasticity Test: Glejser

F-statistic 2.935765 Prob. F(5,90) 0.0168

Obs*R-squared 13.46182 Prob. Chi-Square(5) 0.0194

Scaled explained SS 14.00310 Prob. Chi-Square(5) 0.0156

Dependent Variable: ARESID

Variable Coefficient Std. Error t-Statistic Prob.

C 3.625728 1.861296 1.947958 0.0545

CSR -0.009782 0.022176 -0.441117 0.6602

CAR -0.164582 0.096988 -1.696943 0.0932

NPL -0.085111 0.239380 -0.355549 0.7230

NIM 0.211489 0.110275 1.917837 0.0583

ROE 0.086085 0.045627 1.886709 0.0624

Sumber: Hasil Penelitian (2016)

-12 -8 -4 0 4 8 12

-12 -8 -4 0 4 8 12 16

Quantiles of RESID

[image:41.595.114.511.553.727.2]Berdasarkan Tabel 4.2 terlihat bahwa tingkat signifikansi variabel Corporate Social Responsibility (CSR) sebesar 0,6602>0,05, tingkat signifikansi

Capital Adequacy Ratio (CAR) sebesar 0,0932>0,05, tingkat signifikansi Non

Performing Loan (NPL) sebesar 0,7230>0,05, tingkat signifikansi Net Interest

Margin (NIM) sebesar 0,0583>0,05, dan Return on Equity (ROE) sebesar

0,0624>0,05. Berdasarkan pengujian tersebut terlihat bahwa tidak satupun variabel independen yang berpengaruh signifikan secara statistik mempengaruhi variabel Absolut Residual maka dapat disimpulkan bahwa data tidak mengarah adanya heteroskedastisitas.

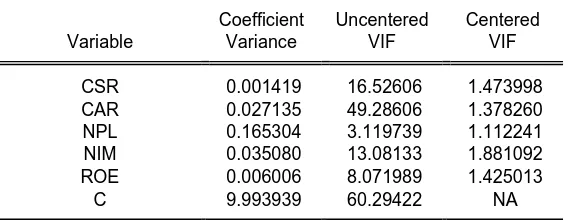

3. Uji Multikolonearitas

[image:42.595.171.455.566.676.2]Asumsi selanjutnya yang harus dipenuhi adalah asumsi non multikolonearitas. Hasil Uji Multikolonearitas dapat dilihat pada Tabel 4.3 berikut:

Tabel 4.3 Uji Multikolonearitas

Variance Inflation Factors Date: 08/18/16 Time: 12:42 Sample: 1 96

Included observations: 96

Coefficient Uncentered Centered

Variable Variance VIF VIF

CSR 0.001419 16.52606 1.473998

CAR 0.027135 49.28606 1.378260

NPL 0.165304 3.119739 1.112241 NIM 0.035080 13.08133 1.881092

ROE 0.006006 8.071989 1.425013

C 9.993939 60.29422 NA

Berdasarkan Tabel 4.3 terlihat bahwa nilai VIF seluruh variabel independen <10 sehingga berdasarkan kriteria pengujian maka dapat disimpulan bahwa antar variabel bebas tidak terjadi gejala multikolonearitas.

4. Uji Auto Korelasi

Untuk mendeteksi ada atau tidaknya autokorelasi, digunakan nilai Durbin-Watson. Hasil Uji Autokorelasi dengan Durbin-Watson dapat dilihat pada Tabel 4.4 berikut

Tabel 4.4

Uji Autokorelasi Durbin-Watson

Dependent Variable: PER Method: Least Squares Date: 08/18/16 Time: 02:26 Sample: 1 96

Included observations: 96

R-squared 0.381276 Mean dependent var 12.30969

Adjusted R-squared 0.346902 S.D. dependent var 4.936022

S.E. of regression 3.989019 Akaike info criterion 5.665429

Sum squared resid 1432.105 Schwarz criterion 5.825701

Log likelihood -265.9406 Hannan-Quinn criter. 5.730214

F-statistic 11.09213 Durbin-Watson stat 1.421651

Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian (2016)

Berdasarkan Tabel 4.4 terlihat bahwa nilai Durbin-Watson Statistik sebesar 1,421651 >1 dan <3. Dengan demikian berdasarkan kriteria pengujian maka dapat disimpulkan tidak terjadi autokorelasi sehingga asumsi non-autokorelasi telah terpenuhi.

4.2.3 Analisis Statistik Data Panel

4.2.3.1 Pengujian Common Effect Model (CEM)

Tabel 4.5

Common Effects Model

Dependent Variable: PER? Method: Pooled Least Squares Date: 08/18/16 Time: 12:47 Sample: 2012 2015

Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

CSR? -0.015568 0.037664 -0.413339 0.6803

CAR? 0.123818 0.164729 0.751649 0.4542

NPL? -0.406171 0.406575 -0.999006 0.3205

NIM? 0.598447 0.187296 3.195188 0.0019

ROE? 0.246534 0.077496 3.181253 0.0020

C 3.728023 3.161319 1.179262 0.2414

R-squared 0.381276 Mean dependent var 12.30969

Adjusted R-squared 0.346902 S.D. dependent var 4.936022

S.E. of regression 3.989019 Akaike info criterion 5.665429

Sum squared resid 1432.105 Schwarz criterion 5.825701

Log likelihood -265.9406 Hannan-Quinn criter. 5.730214

F-statistic 11.09213 Durbin-Watson stat 1.137638

Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian (2016)

Berdasarkan hasil Uji data panel dengan pengujian Common Effect Model (CEM) terlihat bahwa secara simultan (Uji F) Corporate Social Responsibility, Capital Adequacy Ratio, Non Performing Loan, Net Interest Margin, dan Return

on Equity berpengaruh positif dan signifikan terhadap Price to Earning Ratio

dengan tingkat signifikansi sebesar 0,000<0,05. Secara parsial (Uji t) Net Interest Margin (NIM), dan Return on Equity (ROE) berpengaruh positif dan signifikan

sedangkan Price to Earning Ratio (PER) sedangkan Corporate Social Responsibility (CSR), Capital Adequacy Ratio (CAR), dan Non Performing Loan

4.2.3.2 Metode Fixed Effects Model (FEM)

[image:45.595.114.508.274.734.2]Hasil uji regresi data panel dengan metode Fixed Effects Model (FEM) dapat dilihat pada Tabel 4.6 berikut

Tabel 4.6

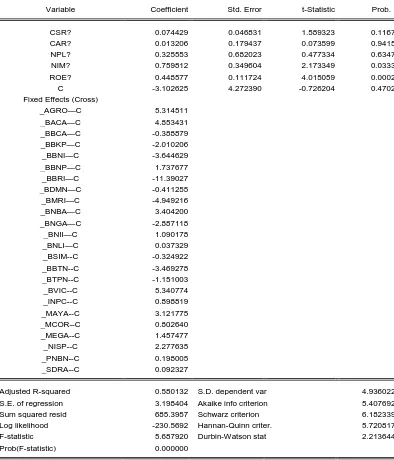

Fixed Effect Model Dependent Variable: PER?

Method: Pooled Least Squares Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

CSR? 0.074429 0.046831 1.589323 0.1167 CAR? 0.013206 0.179437 0.073599 0.9415 NPL? 0.325553 0.682023 0.477334 0.6347 NIM? 0.759812 0.349604 2.173349 0.0333 ROE? 0.448577 0.111724 4.015059 0.0002 C -3.102625 4.272390 -0.726204 0.4702 Fixed Effects (Cross)

_AGRO—C 5.314511 _BACA—C 4.853431 _BBCA—C -0.388879 _BBKP—C -2.010206 _BBNI—C -3.644629 _BBNP—C 1.737677 _BBRI—C -11.39027 _BDMN—C -0.411255 _BMRI—C -4.949216 _BNBA—C 3.404200 _BNGA—C -2.887118 _BNII—C 1.090178 _BNLI—C 0.037329 _BSIM--C -0.324922 _BBTN--C -3.469278 _BTPN--C -1.151003 _BVIC--C 5.340774 _INPC--C 0.898819 _MAYA--C 3.121775 _MCOR--C 0.802640 _MEGA--C 1.457477 _NISP--C 2.277635 _PNBN--C 0.198005 _SDRA--C 0.092327

Adjusted R-squared 0.580132 S.D. dependent var 4.936022 S.E. of regression 3.198404 Akaike info criterion 5.407692 Sum squared resid 685.3957 Schwarz criterion 6.182339 Log likelihood -230.5692 Hannan-Quinn criter. 5.720817 F-statistic 5.687920 Durbin-Watson stat 2.213644 Prob(F-statistic) 0.000000

Berdasarkan hasil Uji data panel dengan metode Fixed Effect Model (FEM) terlihat bahwa secara simultan (Uji F) Corporate Social Responsibility, Capital Adequacy Ratio, Non Performing Loan, Net Interest Margin, dan Return

on Equity berpengaruh positif dan signifikan terhadap Price to Earning Ratio

dengan tingkat signifikansi sebesar 0,000<0,05. Secara parsial (Uji t) Net Interest Margin (NIM), dan Return on Equity (ROE) berpengaruh positif dan signifikan

sedangkan Price to Earning Ratio (PER) sedangkan Corporate Social Responsibility (CSR), Capital Adequacy Ratio (CAR), dan Non Performing Loan

(NPL) tidak berpengaruh signifikan terhadap Price to Earning Ratio (PER) pada perusahaan perbankan di Bursa Efek Indonesia periode 2012-2015.

4.2.3.3 Metode Random Effects Model (REM)

[image:46.595.115.512.606.750.2]Hasil uji regresi data panel dengan metode Random Effects Model (REM) dapat dilihat pada Tabel 4.7 berikut:

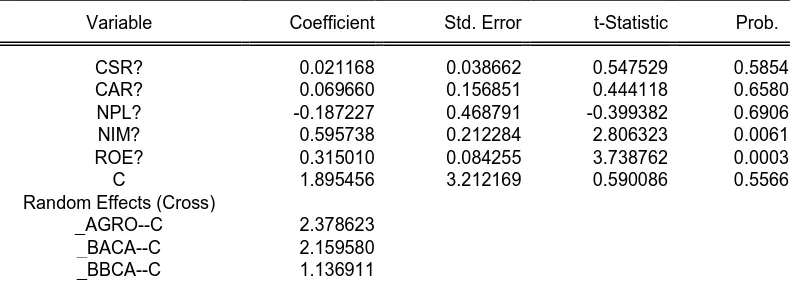

Tabel 4.7

Metode Random Effects Model (REM)

Dependent Variable: PER?

Method: Pooled EGLS (Cross-section random effects) Date: 08/18/16 Time: 13:04

Sample: 2012 2015 Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

CSR? 0.021168 0.038662 0.547529 0.5854

CAR? 0.069660 0.156851 0.444118 0.6580

NPL? -0.187227 0.468791 -0.399382 0.6906

NIM? 0.595738 0.212284 2.806323 0.0061

ROE? 0.315010 0.084255 3.738762 0.0003

C 1.895456 3.212169 0.590086 0.5566

Random Effects (Cross)

_AGRO--C 2.378623

_BACA--C 2.159580

_BBKP--C -1.909677

_BBNI--C -2.722205

_BBNP--C 1.283334

_BBRI--C -5.787538

_BDMN--C 0.104903

_BMRI--C -2.501935

_BNBA--C 1.165222

_BNGA--C -1.359872

_BNII--C 0.866165

_BNLI--C -0.575959

_BSIM--C -0.368277

_BBTN--C -1.435601

_BTPN--C 0.347791

_BVIC--C 2.817110

_INPC--C -0.042120

_MAYA--C 2.429612

_MCOR--C -0.545531

_MEGA--C 2.285536

_NISP--C 0.423402

_PNBN--C -0.471825

_SDRA--C 0.322353

R-squared 0.338637 Mean dependent var 6.828044

Adjusted R-squared 0.301895 S.D. dependent var 3.917424

S.E. of regression 3.273113 Sum squared resid 964.1941

F-statistic 9.216533 Durbin-Watson stat 1.587014

Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian (2016)

Berdasarkan hasil Uji data panel dengan metode Random Effect Model (REM) terlihat bahwa secara simultan (Uji F) Corporate Social Responsibility, Capital Adequacy Ratio, Non Performing Loan, Net Interest Margin, dan Return

on Equity berpengaruh positif dan signifikan terhadap Price to Earning Ratio

dengan tingkat signifikansi sebesar 0,000<0,05. Secara parsial (Uji t) Net Interest Margin (NIM), dan Return on Equity (ROE) berpengaruh positif dan signifikan

sedangkan Price to Earning Ratio (PER) sedangkan Corporate Social Responsibility (CSR), Capital Adequacy Ratio (CAR), dan Non Performing Loan

4.2.4 Penentuan Model Data Panel

4.2.4.1 Redundant Fixed Effects Test (Chow Test)

Redundant Fixed Effects Test digunakan untuk membandingkan antara

model CEM dengan FEM. Jika pada Cross-section F memiliki nilai Fhitung>Fkritis

[image:48.595.144.477.385.440.2]atau nilai probabilitas <0,05 maka model FEM lebih baik dibanding model CEM demikian sebaliknya. Hasil Redundant Fixed Effect Test dapat dilihat pada Tabel 4.8

Tabel 4.8

Redundant Fixed Effect Test (Chow Test)

Redundant Fixed Effects Tests Pool: DINA

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.173635 (23,67) 0.0001

Cross-section Chi-square 70.742789 23 0.0000

Sumber: Hasil Penelitian (2016)

Pada Tabel 4.8 Hasil Uji Redundant Fixed Effect Test terlihat bahwa nilai

Fhitung Cross-section F sebesar 3,173635> Fkritis (1,68028) dengan tingkat

signifikansi sebesar 0.0001<0,05 Dengan demikian, berdasarkan kriteria pengujian maka model Fixed Effect Model lebih baik dibanding model Common Effect Model.

4.2.4.2 Uji Hausman

Uji Hausman digunakan untuk menentukan model FEM atau REM yang akan digunakan dalam pengujian hipotesis. Jika nilai probabilitas Cross section random >0,05 maka model REM yang akan digunakan namun jika nilai

Pada Tabel 4.9 berikut dapat dilihat hasil Uji Hausman

Tabel 4.9 Hausman Test

Correlated Random Effects - Hausman Test Pool: DINA

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 9.253581 5 0.0994

Sumber: Hasil Penelitian (2016)

Pada Tabel 4.9 Uji Hausman terlihat bahwa nilai probability (Cross-section random sebesar 0,0994>0,05. Dengan demikian berdasarkan kriteria

pengujian maka model Random Effects Model (REM) model REM lebih baik dibanding model FEM maka dalam pengujian hipotesis model yang digunakan adalah model Random Effects Model (REM).

4.2.5 Pengujian Hipotesis

4.2.5.1 Pengujian Secara Simultan (Uji F)

Hasil pengujian secara simultan (Uji F) dengan menggunakan Metode Random Effects Model (REM) dapat dilihat pada Tabel 4.10

Tabel 4.10

Hasil Uji Simultan (Uji F)

Dependent Variable: PER?

Method: Pooled EGLS (Cross-section random effects) Sample: 2012 2015

Included observations: 4 Cross-sections included: 24

Total pool (balanced) observations: 96

R-squared 0.338637 Mean dependent var 6.828044

Adjusted R-squared 0.301895 S.D. dependent var 3.917424

S.E. of regression 3.273113 Sum squared resid 964.1941

F-statistic 9.216533 Durbin-Watson stat 1.5