ABSTRACT

POLICY EFFECT ANALYSIS OF GOVERNMENT BOND ISSUANCE ON INVESTMENT IN INDONESIA

By

Anggi Wahyu Pratama

Technological development and advancement of human culture and social relationships are contributing factor of human needs improvement, so that increase the activities and the role of government in each country to facilitate. To fund all activities that are so complex, indonesia government deficit in terms of financing state expenditure. Deficit problem faced by government is covered by domestic debt. This debt can be a bond issued by the government as the financing to cover budget deficit . The purpose of this study was to determine how policies influence the issuance of government bonds to investment. The model of analysis in this study are the ECM model (Short Term), OLS model (Long Term) and descriptive analysis method.

The result of research by using ECM model shows that in the short-term government bond has negative effect and no significant on investment. but after estimated using OLS model, estimation result indicates in the long-term, the variable of government bond has negative effect and significant effect on investment. This prove that the phenomenon will occur in accordance crowding out effect theory on investment. and in the long term, the issuance policy of government bond is to cover the budget deficit will result in decreasing investment.

ABSTRAK

ANALISIS PENGARUH KEBIJAKAN PENERBITAN OBLIGASI PEMERINTAH TERHADAP INVESTASI DI INDONESIA

Oleh

Anggi Wahyu Pratama

Perkembangan teknologi dan kemajuan budaya serta hubugan sosial manusia merupakan merupakan faktor pendorong peningkatan kebutuhan manusia, sehingga meningkatkan kegiatan dan peran pemerintah di masing-masing negara untuk memfasilitasinya. Untuk membiayai semua kegiatan yang begitu kompleks tersebut pemerintah Indonesia sering mengalami defisit dalam hal membiayai pengeluaran negara. Masalah defisit yang dialami oleh pemerintah Indonesia tersebut ditutupi salah satunya dengan melakukan utang dalam negeri. Bentuk utang ini bisa berupa obligasi yang diterbitkan oleh pemerintah sebagai pembiayaan dalam menutupi defisit anggaran. Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh kebijakan penerbitan obligasi pemerintah terhadap investasi. Model analisis yang digunakan yaitu model ECM (Jangka Pendek) dan OLS (Jangka Panjang) serta metode analisis deskriptif.

Hasil penelitian dengan menggunkan model ECM menunjukan bahwa dalam jangka pendek obligasi pemerintah berpengaruh negatif dan tidak signifikan terhadap investasi tetapi setelah diestimasi menggunakan OLS hasil estimasi menunjukan dalam jangka panjang variabel obligasi pemerintah berpengaruh negatif dan signifikan terhadap investasi hal ini membuktikan bahwa sesuai teori akan terjadi fenomena crowding out effect terhadap investasi dan dalam jangka panjang kebijakan penerbitan obligasi pemerintah yang dilakukan untuk menutupi defisit anggaran akan cenderung mengakibatkan investasi mengalami penurunan.

ANALISIS PENGARUH KEBIJAKAN PENERBITAN OBLIGASI PEMERINTAH TERHADAP INVESTASI DI INDONESIA

Oleh

Anggi Wahyu Pratama

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS PENGARUH KEBIJAKAN PENERBITAN OBLIGASI PEMERINTAH TERHADAP INVESTASI DI INDONESIA

(Skripsi)

Oleh :

Anggi Wahyu Pratama

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

vi

DAFTAR GAMBAR

Gambar Halaman

1. Perkembangan Jumlah Obligasi di Indonesia dari Tahun 2000 hingga tahun

2013 ……… 4

2. Perkembangan Investasi di Indonesia Tahun 2000– 2013 ……….... 7

3. Perkembangan Suku Bunga di Indonesia Tahun 2000–2013 ………... 8

4. Perkembangan Inflasi dan Investasi di Indonesia Tahun 2000– 2013………. 10

5. Skema Kerangka Pemikiran ………... 15

6. Crowding Out………... 37

7. Hubungan Antara Inflasi dengan Investasi ………...… 39

8. Hubungan antara Investasi Dengan Suku Bunga ………... 40

9. Perkembangan Jumlah Obligasi di Indonesia dari Kuartal 1 tahun 2012 hingga Kuartal 4 tahun 2014 ………...……. 71

i

DAFTAR ISI

Halaman

DAFTAR ISI………...i

DAFTAR TABEL………..………...v

DAFTAR GAMBAR………vi

DAFTAR LAMPIRAN………...….vii

I. PENDAHULUAN A.Latar Belakang ……….……… 1

B.Rumusan Masalah ……….. 12

C.Tujuan Penelitian ………... 12

D. Manfaat Penelitian ………. 13

E. Kerangka Pemikiran………... 13

F. Hipotesis Penelitian ………... 16

G.Sistematika Penulisan ……… 16

II. TINJAUAN PUSTAKA A.Peran Pemerintah ………... 18

ii

C. Obligasi Pemerintah………... 23

D. Investasi………. 27

E. Inflasi………. 28

1. Pengertian Inflasi……….. 28

2. Penggolongan Inflasi……… 29

3. Menentukan Tingkat Inflasi……….. 29

4. Jenis–Jenis Inflasi………... 30

F. Tingkat Suku Bunga……….. 32

1. Pengertian Suku Bunga ………. 32

2. Faktor–Faktor Penyebab Kenaikan Suku Bunga……… 34

3. Faktor–Faktor Mendorong Penurunan Suku Bunga ………..………….35

G. Hubungan Antara Penerbitan Obligasi Pemerintah,Inflasi dan Suku Bunga Kredit Terhadap Investasi……….. 36

1. Hubungan Antara Penerbitan Obligasi Pemerintah Terhadap Investasi ... 36

2. Hubungan Antara Inflasi Terhadap Investasi……… 38

3. Hubungan Antara Suku Bunga Terhadap Investasi……….. 39

H. Penelitian Terdahulu……….. 41

III. METODE PENELETIAN A. Jenis dan Sumber Data……….. 43

B. Batasan Variabel……….………... 43

C. Metode Analisis………. 44

D.Prosedur Analisis Data ………... 45

iii

2. Uji Stasioner (Unit Root Test).………...………… 45

3. UJi Kointegrasi………. 46

4. Penentuan PanjangLagOptimal………... 48

5. Model Koreksi Kesalahan(Error Correction Model)………... 49

6. Ordinary Least Square(OLS)……….. 50

7. Uji Hipotesis………... 51

7.1 Uji Keberartian Parsial (Uji t)………….……….. 51

7.2 Uji Keberartian Keseluruhan (Uji F)………. 52

IV. HASIL DAN PEMBAHASAN A. Hasil Penelitian……….. 54

1. Interpolasi Data ………. 54

2. Uji Stasioneritas (Unit Root Test)………. 54

3. Uji Kointegrasi……….. 56

4. Penentuan PanjangLagOptimal………... 57

5. Estimasi Jangka PendekError Correction Model(ECM)………...……. 57

6. Hasil Uji Regresi Jangka Panjang (OLS) ……….. 60

7. Uji Hipotesis……….. 61

7.1 Uji t-statistik (Uji Parsial) …...………... 61

7.2 Uji F-statistik………. 63 B. Pembahasan ……… 64

1. Pengaruh kebijakan penerbitan Obligasi Pemeritah terhadap investasi di Indonesia………...… 64

iv

3. Pengaruh Suku Bunga Kredit terhadap Investasi di Indonesia…………. 67

4. Perkembangan Investasi di Indonesia setelah penerbitan Obligasi

Pemerintah………..…... 69

V. SIMPULAN DAN SARAN

A. Simpulan……… 74

B. Saran……….. 75

vii

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian ……….……... L.1 2. Hasil Uji Stasioner (Unit Root)Augmented Dickey-Fuller(ADF)

Pada Tingkat Level……….L.2

3. Hasil Uji Stasioner (Unit Root)Augmented Dickey-Fuller(ADF)

DAFTAR TABEL

Tabel Halaman

1. Penelitian Terdahulu Terkait Penelitian ………... 41

2. Hasil Uji Stasioner dengan PendekatanAugmented Dickey-Fuller(ADF) Pada TingkatLevel …………...……… 55

3. Hasil Uji Stasioner dengan PendekatanAugmented Dickey-Fuller(ADF) Pada Tingkatfirst difference……… 55

4. Hasil Uji KointegrasiEngel-Granger(EG) ……… 56

5. Hasil Penentuan Lag Optimum ………57

6. Hasil Estimasi Jangka PendekError Correction Model(ECM)………... 58

7. Hasil Uji Analisis Regresi Jangka Panjang (OLS) ………... 60

8. Hasil Uji t - Statistik Jangka Pendek…………...………. 61

9. Hasil Uji t-statistik JangkaPanjang ………... 62

MOTO

“Maka sesungguhnya bersama kesulitan ada kemudahan. Sesungguhnya bersama

kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan),

tetaplah bekerja keras (untuk urusan yang lain). Dan hanya kepada Tuhanmulah

engkau

berharap.”

(QS. Al-Insyirah,6-8)

Bahwasannya seorang manusia tiada memperoleh selain apa yang telah

diusahakannya, Dan bahwasannya usaha itu kelak akan diperlihatkan (kepadanya)

(Q.S. An Najm ayat 39-40)

“Hiduplah seperti pohon kayu yang lebat buahnya;

hidup di tepi jalan dan

dilempari orang dengan batu, tetapi dibalas dengan buah.”

PERSEMBAHAN

Dengan penuh rasa syukur kepada Allah SWT atas segala rahmat dan nikmat-Nya yang telah diberikan sehingga setiap lembar skripsi ini dapat terselesaikan

Kupersembahkan karya kecil ini, untuk cahaya hidup, yang senantiasa ada saat suka maupun duka, selalu setia mendampingi, saat kulemah tak berdaya (Ayah dan Ibu

tercinta) Bapak Jasi dan Ibu Misringah yang senantiasa selalu memanjatkan doa untuk putra tercinta dalam setiap sujudnya.

Adikku dan keluargaku yang telah memberikan dukungan selama ini.

Para Dosen yang telah berjasa memberikan bimbingan dan ilmu yang sangat berharga melalui ketulusan dan kesabaranmu, Serta Semua Sahabat yang begitu

tulus menyayangiku

Almamater tercinta. Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung

RIWAYAT HIDUP

Penulis bernama Anggi Wahyu Pratama lahir pada tanggal 23 Februari 1993 di Sumber Harjo, Kabupaten OKU Timur, Provinsi Sumsel. Penulis lahir sebagai anak sulung dari tiga bersaudara dari pasangan Bapak Jasi dan Ibu Misringah

Penulis memulai pendidikannya di TK Masthon Sumber Harjo, Kabupaten OKU Timur, Provinsi Sumsel pada tahun 1997 dan tamat pada tahun 1999. Selanjutnya penulis melanjutkan pendidikan di SD Negeri 1 Sumber Harjo, Kabupaten OKU Timur, Provinsi Sumsel dan selesai pada tahun 2005. Kemudian penulis melan-jutkan pendidikan di SMP Negeri 1 Buay Madang Timur, Kabupaten OKU Timur, Provinsi Sumsel dan tamat pada tahun 2008. Pada tahun yang sama penulis meneruskan pendidikannya di SMA Negeri 1 Belitang, Kabupaten OKU Timur, Provinsi Sumsel dan tamat pada tahun 2011.

SANWACANA

Bismillahirrohmanirrohim. Alhamdulillahirobbil’alamin. Puji dan syukur penulis ucapkan kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya sehingga skripsi ini dapat diselesaikan

Skripsi dengan judul “ANALISIS PENGARUH KEBIJAKAN PENERBITAN OBLIGASI PEMERINTAH TERHADAP INVESTASI DI INDONESIA”, adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah memberikan bimbingan, dukungan, dan bantuan dalam proses penyelesaian skripsi ini. Oleh karena itu, dengan segala kerendahan hati sebagai wujud rasa hormat dan penghargaan serta terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak Prof. Dr. Satria Bangsawan, S.E, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E, M.E.P. selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Marselina, S.E, M.P.M selaku Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan saran dalam proses penyusunan skripsi ini hingga akhir kepada penulis.

5. Bapak Prof. Dr. S.S.P. Pandjaitan, S.E, M.Sc. selaku Pembimbing Aka-demik.

6. Ibu Zulfa Emalia, S.E., M.Sc selaku penguji yang telah memberikan kritik dan saran yang membangun kepada penulis.

7. Dosen-dosen Fakultas Ekonomi dan Bisnis yang telah membekali penulis dengan ilmu dan pengetahuan selama masa perkuliahan dan staff dan karyawan di lingkungan Fakultas Ekonomi dan Bisnis yang telah banyak membantu kelancaran proses skripsi ini.

8. Kedua orang tuaku, adikku dan seluruh keluargaku yang selalu mencurahkan doa dan dukungannya sehingga penulis mampu menyele-saikan skripsi ini dengan baik.

9. Teman teman seperjuangan di organisasi ROIS FEB Unila Sulton Habib, Mustakim, Sunarmo, M. Syahid Abdullah, Rio Yusdian M.S, Hamid Zukhair, Anggi Arief Wibowo, Ahmad Zulkarnain, Faris Yursanto, Ainul Yaqin terima kasih atas semua do’a, dukungan , semangat, motivasi, dan bantuan yang telah diberikan kepada penulis selama masa perkuliahan. 10. Serta tak lupa penulis juga ingin menyampaikan rasa terima kasih kepada

11. Para junior yang turut memberikan motivasi dan dukungannya seperti Singgih Samsuri, Zefri Septiabe, Angga, Imam, Yuriko, Khoirudin, Bahrul, Aziz, Andi Wirman dan lainnya yang tidak bisa penulis sebutkan satu –

persatu.

12. Teman-teman Ekonomi Pembangunan 2011, Agilta, Antonius, Buero, Richard, Asih, Tari, Genio, Edo, Yoga, Yohannes, Devi, Cyntia, Irma, Nizon, Ayu Lestari, Desi dan lainnya yang tidak dapat disebut satu persatu. 13. Teman– teman kosan seperti Agung cahyono, Mas Novri, Mas Yudha, Mas

Ryan yang tak lupa turut berkontribusi sehingga skripsi ini dapat terselesaikan.

14. Teman-teman KKN Desa Sriminosari, Kec. Labuhan Maringgai, Kab. Lam-Tim : Andi, Amel, Ana, Oci, Aisyah, Mbk Anis, Bang Andri, Bang Anggi, Bang Aldy, Keluarga Besar Bapak Djamhari dan Ibu Sapoenah serta seluruh masyarakat desa sriminosari terimakasih karena telah memberikan pengalaman serta kebersamaan yang luar biasa selama masa KKN.

15. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Semoga Allah SWT membalas semua kebaikan dan pengorbanan bapak, ibu, kakak, adik, dan teman-teman. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan akan tetapi penulis berharap semoga karya ini berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, Agustus 2015 Penulis

1

I. PENDAHULUAN

A. Latar Belakang

Perkembangan teknologi di berbagai bidang dan kemajuan budaya serta hubungan sosial manusia di dunia merupakan faktor pendorong peningkatan kebutuhan manusia, sehingga meningkatkan kegiatan bisnis dan peran pemerintah di masing-masing negara untuk memfasilitasinya. Peran pemerintah yang semakin meluas tersebut mengakibatkan semakin besarnya dana yang harus disediakan untuk

membiayai pengeluaran berbagai kegiatan pembangunan yang dilakukan pemerintah. Sesuai dengan konstitusi Undang–Undang Dasar telah disebutkan peran pemerintah yaitu menjaga kelangsungan kedaulatan negara dan meningkatkan kemakmuran masyarakat. Kewajiban–kewajiban pemerintah antara lain pertahanan negara, keamanan negara, kesejahteraan sosial, menyediakan fasilitas kesehatan, menyediakan layanan pendidikan untuk mencerdaskan masyarakat.

2

pemerintah mengalami defisit dalam hal membiayai pengeluaran negara. Sehingga mengharuskan pemerintah untuk melakukan utang.

Struktur utang pemerintah Indonesia saat ini terdiri dari utang swasta dan utang pemerintah. Utang luar negeri pemerintah indonesia merupakan pinjaman dari pihak –pihak asing, seperti : negara sahabat, lembaga internasional, dan pihak lain yang bukan penduduk indonesia. Total utang pemerintah per April 2015 pada angka Rp 2.780,97 triliun. Jumlah tersebut, turun Rp 14,87 triliun dibanding posisi utang periode Maret 2015 yang sebesar Rp 2.795,84 triliun. Pada tahun 2012 utang melonjak dari Rp 1.808,95 triliun menjadi Rp 1.977,71 triliun. Kemudian kenaikan utang pemerintah terus meningkat di tahun 2013 dan 2014 yaitu masing–masing sebesar Rp 2.375,50 triliun dan Rp 2.604,93 triliun. Dari total utang pemerintah per April 2015 yang mencapai Rp 2.780,97 triliun, Rp 689,24 triliun berasal dari pinjaman sedangkan yang dari surat utang negara (SUN) atau surat berharga negara (SBN) Rp 2.091,72 triliun. Pinjaman luar negeri Rp 685,90 triliun dan pinjaman dalam negeri yang hanya Rp 3,34 triliun (DJPPR, 2015).

3

Pengalaman Indonesia dengan meminjam utang luar negeri akibat pembengkakan defisit anggaran belanja negara dari tahun ke tahun terus mengalami kenaikan. Akibat utang luar negeri yang meningkat akan menyebabkanCapital Outflow. Selain itu kebijakan utang luar negeri juga sangat beresiko karena fluktuasi nilai tukar dan fluktuasi tingkat bunga sangat tinggi.

Alternatif yang lebih aman untuk pembiayaan defisit APBN pemerintah saat ini adalah dengan menerbitkan obligasi pemerintah / Surat Utang negara (SUN) sebagai salah satu instrumen pembiayaan dalam negeri pemerintah (Munawar, 2014). Sesuai dengan strategi pengelolaan utang, untuk mengurangi resiko terhadap fluktuasi nilai tukar dan fluktuasi tingkat bunga, maka penerbitan utang negara barudi prioritaskan dalam mata uang rupiah dengan perbandingan yang seimbang antara SUN berbunga tetap dan berbunga mengambang. Pembiayaan defisit APBN dengan SUN sangat strategis karena merupakan jenis pembiayaan yang berkesinambungan dengan adanya konsep pembiayaan kembali(refinancing). Selain itu perdagangan SUN berbunga tetap dapat membantu likuiditas pasar dengan pembentukan kurva acuan harga (benchmark yield curve) di pasar sekunder SUN (Achmad, 2013).

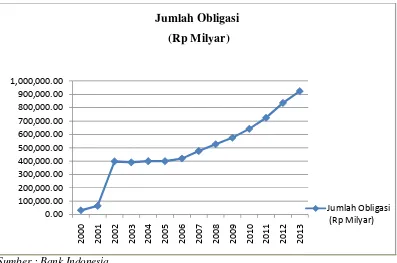

4

Sumber : Bank Indonesia

Gambar 1. Perkembangan Jumlah Obligasi di Indonesia dari Tahun 2000 hingga tahun 2013

Berdasarkan gambar terlihat bahwa jumlah obligasi di Indonesia rata-rata mengalami kenaikan setiap tahunnya yaitu dari tahun 2000 jumlah obligasi yang diterbitkan oleh pemerintah sebesar Rp.31.634,88 miliar. Kemudian di tahun berikutnya tahun 2001 obligasi yang diterbitkan pemerintah mengalami kenaikan yaitu sebesar Rp.64.654,28 miliar. Hal tersebut terus belanjut di tahun 2002 dan mengalami penurunan di tahun 2003 dimana obligasi yang diterbitkan pemerintah sebesar Rp.390.482,24 miliar. Setelah mengalami penurunan di tahun 2003 obligasi yang diterbitkan pemerintah terus mengalami kenaikan yaitu pada tahun 2004 sebesar Rp.399.304,20 miliar hingga tahun 2013 jumlah obligasi yang diterbitkan pemerintah Indonesia mencapai Rp.924.028,90 miliar. Hal ini menunjukan bahwa penerbitan obligasi pemerintah merupakan suatu kebijakan yang strategis untuk mengatasi pembiayaan defisit APBN

5

hal tersebut ditunjukan dengan tren emisi obligasi pemerintah yang diterbitkan terus meningkat setiap tahunnya.

Penerbitan obligasi pemerintah sebagai kebijakan pembiayan defisit APBN memang merupakan kebijakan utang yang dirasa paling aman. Tetapi kebijakan ini pun bukan tanpa resiko jika pemerintah tidak hati–hati dan cermat dalam melakukan kebijakan tersebut tentunya ada efek negatif yang ditimbulkan bagi perekonomian domestik. Menurut penelitian empiris yang dilakukan oleh Achmad (2013) penerbitan obligasi pemerintah memiliki pengaruh negatif terhadap investasi swasta. Itu artinya kenaikan terhadap permintaan obligasi pemerintah akan menyebabkan investasi swasta

cenderung mengalami penurunan. Selain itu teori menurut pandangan Klasikal dan Keynesian, peningkatan defisit fiskal pemerintah akan meningkatkan permintaan agregat dan menstimulus output dalam jangka pendek, namun dapat menghambat investasi dan pertumbuhan stok kapital dalam jangka panjang yang pada akhirnya menghambat pertumbuhan ekonomi. Ketika pemerintah melakukan pembiayaan defisit anggaran melalui penerbitan obligasi maka obligasi tersebut akan berkompetisi dengan obligasi swasta dan instrumen keuangan lainnya dalam menarik dana yang tersedia di masyarakat (Achmad, 2013). Apabila sektor swasta memutuskan untuk berinvestasi di obligasi pemerintah dan hal ini tidak diimbangi dengan kenaikan penawaran uang maka kenaikan pasokan obligasi tersebut akan mendorong kenaikan suku bunga. Sebagai akibatnya penawaran dana bagi sektor swasta akan lebih terbatas dan terjadicrowding out effectterhadap investasi swasta daninterest sensitive

6

Investasi sendiri diartikan sebagai pembentukan modal tetap domestik. Investasi merupakan salah satu komponen penting dari permintaan aggregat yang merupakan faktor krusial bagi suatu proses pembangunan (sustainable development). Salah satu tingkat keberhasilannya yaitu dengan tingginya tingkat pendapatan nasional atau laju pertumbuhan produk domestik bruto (PDB) yang tinggi dan stabil (Tambunan, 2001).

Investasi merupakan komponen penting namun relatif sulit diperhitungkan karena

bersifatvolatileatau lebih tidak stabil dibandingkan konsumsi swasta (Samuelson,

2002).Investasi dikatakan bersifatvolatileatau tidak stabil karena investasi tidak saja dipengaruhi oleh faktor-faktor ekonomi, tetapi juga faktor non ekonomi seperti faktor psikologis para investor, iklim politik serta keadaan sosial masyarakat yang beraneka ragam bentuknya. Oleh sebab itu, investasi dikatakan variabel yang mudah goncang dan tidak stabil.Selain itu, investasi juga meningkatkan modal, kapasitas produksi perekonomian. Salah satu alasan negara–negara dengan pertumbuhan tinggi adalah

karena mereka mencurahkan bagian substansial output mereka ke dalam investasi

(Dornbusch, 2008).

Pada hakekatnya investasi merupakan langkah awal kegiatan pembangunan ekonomi. Dinamika penanaman modal mempengaruhi tinggi rendahnya pertumbuhan ekonomi dan mencerminkan kondisi marak atau lesunya pembangunan. Dalam upaya

7

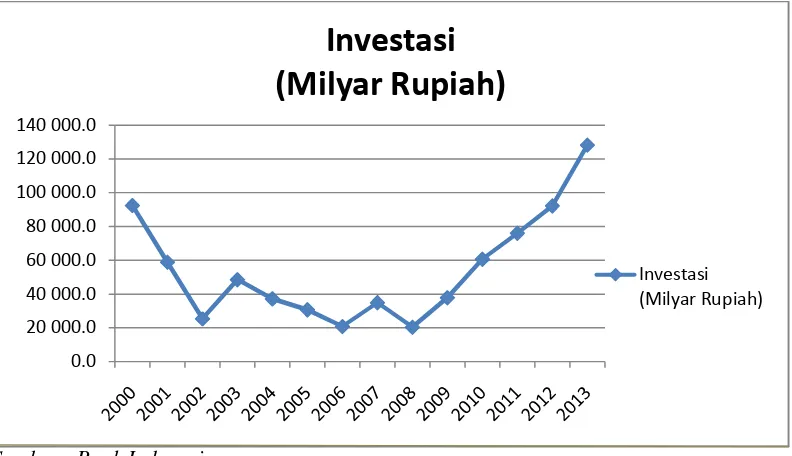

Perkembangan investasi di Indonesia sendiri cenderung fluktuatif setiap tahunnya. Hal tersebut terlihat dari gambar grafik perkembangan investasi di Indonesia dari tahun 2000 hingga tahun 2013.

Sumber : Bank Indonesia

Gambar 2. Perkembangan Investasi di Indonesia Tahun 2000 - 2013

8

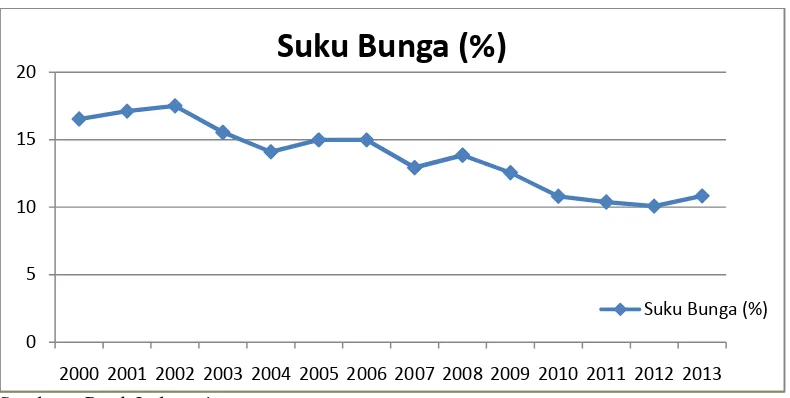

Sumber : Bank Indonesia

Gambar 3. Perkembangan Suku Bunga di Indonesia Tahun 2000–2013

Berdasarkan kedua gambar diatas terlihat hubungan antara suku bunga dan investasi. Perkembngan investasi cenderung flukuatif dan terus meningkat serta suku bunga relatif stabil. Pada tahun 2000 suku bunga sebesar 16,53% diikuti dengan besarnya investasi sebesar Rp.92,4 triliun. Kemudian di tahun 2001 suku bunga mengalami kenaikan sebesar 17,11% hal itu berdampak pada investasi yang mengalami

penurunan sebesar Rp.58,8 triliun. Hal tersebut sesuai dengan teori bahwa jika suku bunga cenderung stabil atau bahkan cenderung mengalami penurunan maka kondisi investasi akan mengalami kenaikan begitupun sebaliknya jika suku bunga mengalami kenaikan maka investasi akan mengalami penurunan. Pada tahun berikutnya tahun 2002 suku bunga mengalami penurunan yaitu sebesar 17,5% tetapi investasi cenderung mengalami penurunan yaitu sebesar Rp.25,3 triliun. Hal tersebut dipengaruhi faktor stabilisasi keamanan dimana pada tahun 2002 terjadi peristiwa BOM Bali yang secara tidak langsung berdampak pada iklim investasi yang mangakibatkan penurunan investasi di indonesia karena pertimbangan keamanan

0 5 10 15 20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Suku Bunga (%)

9

suatu negara juga turut mempengaruhi pertimbangan investasi. Kemudian pada tahun 2003 suku bunga mengalami penurunan sebesar 15,54% sehingga menyebabkan kenaikan investasi sebesar Rp.48,4 triliun. Kemudian pada tahun 2004-2008 investasi cenderung fluktuatif yaitu masing-masing sebesar Rp.37,1 triliun, Rp.30,6 triliun, Rp.20,7 triliun, Rp.34,8 triliun dan pada tahun 2008 kembali mengalami penurunan sebesar Rp.20,7 triliun. Pada tahun2008 penurunan dipicu oleh krisis yang terjadi di Amerika yang hal ini secara tidak langsung juga mempengaruhi iklim investasi di indonesia. Kemudian pada tahun 2009 hingga tahun 2013 trend investasi terus mengalami kenaikan yaitu pada tahun 2009 sebesar Rp.37,7 triliun dengan suku bunga sebesar 12,56%. Kemudian di tahun 2010 investasi sebesar Rp.60,6 triliun dengan suku bunga sebesar 10,81%. Di tahun 2011 investasi kembali mengalami kenaikan sebesar Rp.76 triliun dengan suku bunga sebesar 10,39%.Begitupun di tahun berikutnya tahun 2012 investasi mengalami kenaikan sebesar Rp.92,1 triliun dengan suku bunga sebesar 10,08%. Dan terakhir tahun 2013 trend positif investasi di indonesia terus berlanjut yaitu sebesar Rp.95,6 triliun dengan tingkat suku bunga sebesar 10,84%.

10

suatu negara cenderung s menurunkan minat inves turun maka investasi aka

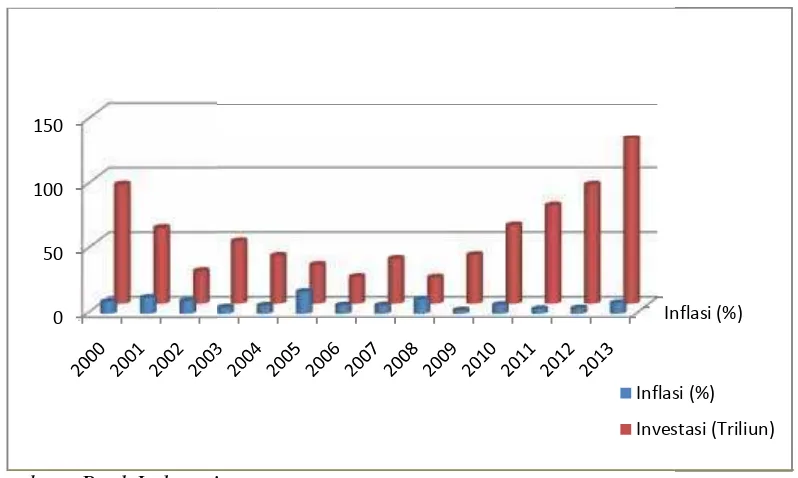

Sumber : Bank Indonesia Gambar 4. Perkemban

Berdasarkan tabel terliha dengan perkembangan in inflasi sebesar 9,35% ke triliun. Kemudian di tahun sehingga investasi meng inflasi turun 10,03% teta tersebut dipengaruhi oleh peristiwa BOM Bali. Di t 5,06% dan 6,40% dikuti be

0 50 100 150

10

g stabil atau rendah Dengan kata lain kenaikan inf nvestor untuk melaksanakan investasi, sebaliknya jika

kan meningkat (Nopirin, 2000).

sia

angan Inflasi dan Investasi di Indonesia Tahun

ihat bahwa tingkat inflasi di Indonesia fluktuatif be n investasi di Indonesia cenderung fluktuatif . Pada kemudian diikuti dengan besarnya investasi sebesa

ahun 2001 inflasi mengalami kenaikan sebesar 12,55 ngalami penurunan sebesar Rp.58,8 triliun. Di tahun etapi investasi juga ikut turun sebesar Rp. 25,3 tril oleh faktor stabilisasi keamanan dimana pada tahun 20

Di tahun 2003 dan 2004 tingkat inflasi masing–m kuti besarnya investasi sebesar Rp.48,4 triliun dan R

11

triliun. Kemudian di tahun 2005 meningkat signifikan sebesar 17,11% sehingga menurunkan investasi sebesar Rp. 30,6 triliun. Pada tahun 2006 dan 2007 turun sebesar 6,60% dan 6,59% dikuti besarnya investasi sebesar Rp 20,7 triliun dan Rp. 34,8 triliun. Di tahun 2008 tingkat inflasi kembali naik sebesar 11,06% sehingga menurunkan investasi sebesar Rp. 20,3 triliun. Kemudian inflasi cenderung fluktuatif ditahun berikutnya yaitu masing–masing 2,78% tahun 2009, 6,96% tahun 2010, 3,79% tahun 2011 diikuti besarnya investasi sebesar Rp. 37,7 triliun di tahun 2009,Rp. 60,6 triliun di tahun 2010 dan di tahun 2011 sebesar Rp. 76 triliun. Pada tahun 2012 dan 2013 inflasi masing–masing sebesar 4,30% dan 8,38% dan investasi sebesar Rp.92,1 triliun serta Rp. 95,6 triliun di tahun 2013. Inflasi yang fluktuatif dan tidak stabil tentunya akan mempengaruhi iklim investasi yang ada di Indonesia. Tingginya inflasi akan menyebabkan daya beli pada masyarakat menurun yang kemudian menyebabkan berkurangnya pengembalian atau keuntungan investasi, sehingga menurunkan minat investor untuk berinvestasi. Investor akan lebih terjamin untuk berinvestasi pada saat tingkat inflasi di suatu negara cenderung stabil atau rendah.

Berdasarkan latar belakang diatas peneliti tertarik untuk meneliti seberapa besar pengaruh kebijakan penerbitan obligasi yang dilakukan oleh pemerintah, dan beberapa variabel lain seperti inflasi dan suku bunga kredit terhadap investasi. Dengan judul penelitian ini “Analisis Pengaruh Kebijakan Penerbitan Obligasi

12

B. Rumusan Masalah

Rumusan masalah dalam penelitian adalah sebagai berikut :

1. Apakah penerbitan obligasi pemerintah, inflasi dan suku bunga kredit berpengaruh negatif dan signifikan terhadap investasi di Indonesia dalam jangka pendek dan jangka panjang selama periode tahun 2006:Q1–2014:Q4?

2. Apakah penerbitan obligasi pemerintah akan menggeser sejumlah investasi di Indonesia?

C. Tujuan

Tujuan dari penelitian ini adalah :

1. Untuk menganalisis pengaruh penerbitan obligasi pemerintah, inflasi dan suku bunga kredit terhadap investasi di Indonesia dalam jangka pendek dan jangka panjang selama periode tahun 2006:Q1–2014:Q4

13

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Manfaat ilmiah, untuk memahami dan mendalami masalah-masalah di bidang ilmu ekonomi khususnya yang berkaitan dengan investasi, obligasi pemerintah, inflasi dan suku bunga kredit.

2. Manfaat praktis, diharapkan penelitian ini dapat bermanfaat sebagai referensi bagi peneliti-peneliti selanjutnya yang tertarik untuk melakukan penelitian yang

berhubungan dengan masalah serupa.

3. Manfaat kebijakan, diharapkan penelitian ini dapat menjadi bahan pertimbangan pemerintah dalam pengambilan kebijakan, khususnya yang berkaitan dengan investasi, penerbitan obligasi pemerintah, inflasi dan suku bunga kredit.

E. Kerangka Pemikiran

Kebijakan penerbitan obligasi pemerintah merupakan salah satu kebijakan yang dilakukan oleh pemerintah dalam rangka untuk mengatasi defisit fiskal. Kebijakan ini sering dilakukan oleh pemerintah karena kebijakan ini dianggap lebih aman untuk pembiayaan defisit APBN pemerintah saat ini (Munawar, 2014). Kebijakan ini aman karena resiko terhadap fluktuasi nilai tukar dan fluktuasi tingkat bunga dapat

14

efek yang ditimbulkan dari kebijakan penerbitan obligasi pemerintah yaitu cenderung dapat menurunkan investasi di Indonesia. Hasil penelitian empiris yang dilakukan oleh Achmad (2013) menunjukan bahwa penerbitan obligasi pemerintah mempunyai pengaruh negatif terhadap investasi swasta. Itu artinya kenaikan terhadap permintaan obligasi pemerintah akan menyebabkan investasi swasta cenderung mengalami penurunan. Secara teoritis menurut teori Keynesian, peningkatan defisit fiskal pemerintah akan meningkatkan permintaan agregat dan menstimulus output dalam jangka pendek, namun dapat menghambat investasi dan pertumbuhan stok kapital dalam jangka panjang yang pada akhirnya menghambat pertumbuhan ekonomi. Ketika pemerintah melakukan pembiayaan defisit fiskal melalui penerbitan obligasi maka obligasi tersebut akan berkompetisi dengan obligasi swasta dan instrumen keuangan lainnya dalam menarik dana yang tersedia di masyarakat. Apabila sektor swasta memutuskan untuk berinvestasi di obligasi Pemerintah dan hal ini tidak

diimbangi dengan kenaikan penawaran uang maka kenaikan pasokan obligasi tersebut akan mendorong kenaikan suku bunga. Sebagai akibatnya penawaran dana bagi sektor swasta akan lebih terbatas dan terjadicrowding out effectterhadap investasi daninterest sensitive spendinglainnya.

15

pengembalian atau keuntungan investasi, sehingga menurunkan minat investor untuk berinvestasi.

Jika kita berbicara tentang investasi tentunya tidak terlepas dari faktor suku bunga dimana suku bunga merupakan salah satu faktor penting yang mempengaruhi

investasi. Fluktuasi tingkat suku bunga menjadi pertimbangan bagi investor. Apabila tingkat suku bunga lebih rendah dari yang diharapkannya, maka seseorang akan memilih menginvestasikan uangnya daripada menyimpan uangnya di Bank ataupun meminjamkan uangnya kepada orang lain. Jika dana investasi diperoleh dari

meminjam Bank atau pihak lain dengan tingkat bunga lebih rendah dari keuntungan yang akan diperoleh tersebut dapat digunakan untuk menutup tingkat bunga pinjaman (Setyowati, 2007).

Oleh karenanya untuk menganalisis dan mengetahui gambaran seberapa besar pengaruh kebijakan penerbitan obligasi pemerintah dan faktor-faktor yang dapat mempengaruhi investasi perlu diberikan kerangka pembahasan yang sistematis sehingga akan memperjelas kerangka konseptual penelitian ini:

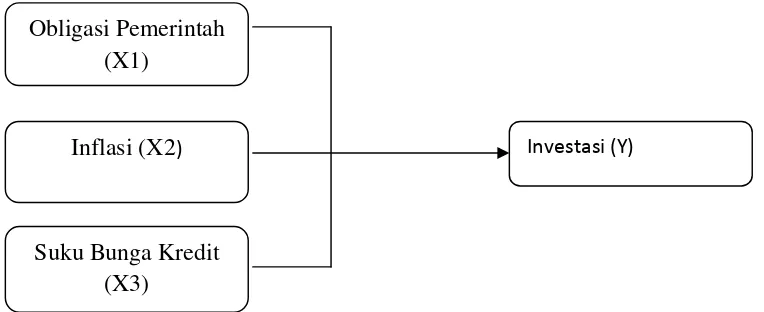

Gambar 5. Skema Kerangka Pemikiran Obligasi Pemerintah

(X1)

Suku Bunga Kredit (X3)

16

F. Hipotesis Penelitian

Berdasarkan teori dan penelitian terdahulu maka hipotesis yang dapat dirumuskan dalam penelitian ini adalah

1. Diduga obligasi pemerintah, inflasi dan suku bunga kredit berpengaruh negatif dan signifikan terhadap investasi di indonesia dalam jangka pendek dan jangka

panjang.

2. Diduga terjadi pergeseran sejumlah investasi di Indonesia ke obligasi pemerintah.

G. Sistematika Penulisan

Penulisan hasil penelitian dibagi menjadi lima bab yang akan diuraikan sesuai dengan kaidah penulisan dan disusun dengan sistematika tulisan sebagai berikut:

BAB I : Pendahuluan

Merupakan bab yang berisikan latar belakang masalah, rumusan masalah, tujuan , dan kerangka pemikiran, hipotesis penelitian dan sistematika penulisan.

BAB II : Tinjauan pustaka

Bab ini berisi tentang teori-teori yang melandasi dan mendukung penelitian ini yang diperoleh dari literatur dan sumber lainnya.

BAB III : Metodologi penelitian

17

BAB IV : Hasil dan pembahasan

Merupakan bab yang berisi analisis dan pembahasan hasil penelitian pengaruh kebijakan penerbitan obligasi pemerintah terhadap investasi di Indonesia.

BAB V : Penutup

✁8

II.TINJAUAN PUSTAKA

A. Peran Pemerintah

Pemerintah sebagaiagent of developmentmempunyai tujuan utama yaitu menjaga kedaulatan dan meningkatkan kemakmuran masyarakatnya, antara lain meliputi pemeliharaan keamanan dan pertahanan, menegakkan keadilan, menjalankan pekerjaan umum dan memfasilitasi kegiatan masyarakatnya dalam mencapai kesejahteraan hidup (Ani, 2010)

Pada era globalisasi ini, dimana perkembangan teknologi dan kemajuan budaya serta hubungan sosial manusia di dunia merupakan faktor pendorong peningkatan

kebutuhan manusia, sehingga meningkatkan kegiatan bisnis dan peran pemerintah di masing-masing negara untuk memfasilitasinya. Peran pemerintah yang semakin meluas tersebut mengakibatkan semakin besarnya dana yang harus disediakan untuk membiayai pengeluaran berbagai kegiatan pembangunan yang dilakukan pemerintah.

Pengeluaran pemerintah sendiri dari waktu ke waktu selalu mengalami peningkatan, berikut beberapa contoh pengeluaran pemerintah yang diketengahkan oleh

19

1. Pembiayaan pertahanan dan keamanan

Untuk memelihara, pemerintah memerlukan berbagai peralatan seperti senjata– senjata mutakhir dan amunisi, tank, armada perang seperti pesawat tempur dan pengangkut militer, kapal–kapal tempur laut, alat komunikasi militer, dan berbagai perlengkapannya. Baik untuk mengganti peralatan dan perlengkapan lama yang sudah kuno maupun untuk pembelian peralatan dan perlengkapan yang paling mutakhir. Harga–harga peralatan dan perlengkapan tersebut mahal dan sebagian besar harus dibeli dari negara lain, sehingga perlu disediakan devisa (mata uang asing), yang dampaknya negara harus menyediakan rupiah yang lebih banyak karena rendahnya nilai tukar rupiah terhadap mata uang asing.

2. Pembiayaan migrasi penduduk

Penduduk di dalam negeri seringkali bermigrasi (pindah) dari daerah minus ke daerah surplus. Perpindahan masyarakat desa ke kota (urbanisasi) seringkali menyebabkan pemerintah harus memperbesar pengadaan barang–barang publik dan memfasilitasi kesempatan kerja di kota, sehingga diperlukan dana yang lebih besar untuk

20

3. Pembiayaan politik.

Perkembangan politik, reformasi, dan demokrasi memerlukan biaya yang besar. Pengeluaran yang paling utama aadalah untuk membiayaai pengeluaran yang berkaitan dengan kegiatan pembinaan politik terbuka, bantuan kampanye politik, pemungutan suara, dan musyawarah–musyawarah di dewan perwakilan.

4. Pembiayaan diplomasi internasional

Untuk menjaga hubungan dengan negara–negara lain, pembukaan perwakilan diplomatik di negara–negara tetangga dan negara–negara sahabat lainnya tidak dapat dihindarkan. Pembayaran untuk gaji dan honor pegawai perwakilan serta pembiayaan berbagai kegiatan diplomasi di bidang politik maupun ekonomi memerlukan biaya yang besar, yang harus ditanggung oleh pemerintah.

5. Pembiayaan pendidikan, kebudayaan, dan kesehatan.

Untuk membangun sumber daya manusia yang terampil, tangguh dan berdaya saing memerlukan pembangunan fasilitas pendidikan yang baik, yang tentu saja

21

6. Pembiayaan untuk ganti rugi

Pengambilan aset milik masyarakat untuk kepentingan negara tidak dapat dilakukan begitu saja. Pemerintah harus menyediakan dana yang besar untuk ganti rugi. Dengan semakin banyaknya infrastruktur yang harus dibangun dengan menggunkan aset milik masyarakat, maka semakin besar pula dana yang harus disediakan pemerintah.

7. Pembiayaan keberangkatan usaha

Kebangkrutan usaha dari perusahaan milik pemerintah pusat/daerah atau kebangkrutan usaha bidang keuangan seperti bank, selama pemerintah masih memberikan jaminan penuh atas jumlah penyertaan atau deposito/tabungan maka akan mengakibatkan pemerintah harus menyediakan dana untuk menjamin kerugian yang diderita masyarakat.

8. Pembiayaan infrastruktur

Untuk menunjang kelancaran kegiatan ekonomi di berbagai bidang, dari waktu ke waktu pemerintah harus melakukan banyak pembangunan infrastruktur, sehingga untuk kepentingan itu pemerintah harus selalu mengalokasikan dananya. Alokasi dana tersebut dari tahun ke tahun selalu meningkat.

Peran pemerintah yang semakin meluas dan kompleks tersebut mengakibatkan semakin besarnya dana yang harus disediakan pemerintah untuk membiayai

22

memaksimalkan semua potensi penerimaan yang ada dan jika memang diperlukan pemerintah bisa melakukan pinjaman baik dari dalam negeri maupun luar negeri.

B. Sumber–Sumber Penerimaan negara

Untuk membiayai berbagi pengeluaran sehubungan dengan kegiatan penyelenggaran negara atau pemerintahan, baik di tingkat pusat maupun daerah pemerintah memiliki sumber–sumber penerimaan negara yang dapat digunakan kegiatan tersebut.

Penerimaan negara sendiri dapat berasal dari pusat dan daerah.

1. Penerimaan pemerintah pusat

Menurut Ani (2010) penerimaan atau pendapatan pemerintah pusat (government revenue) terdiri dari pendapatan dari sektor pajak, bukan pajak, hibah dan penerimaan pembiayaan.

1) Pendapatan negara dan hibah Penerimaan dalam negeri : a) Penerimaan perpajakan

b) Penerimaan negara bukan pajak (PNBP) c) Hibah

2) Penerimaan pembiayaan

23

b) Privatisasi BUMN c) Penjualan aset

d) Penjualan Obligasi pemerintah e) Pinjaman luar negeri

2. Penerimaan pemerintah daerah

Menurut Ani (2010) penerimaan pemerintah daerah terdiri dari : a) Pendapatan asli daerah

b) Pendapatan dana perimbangan c) Lain–lain pendapan yang sah d) Penerimaan pembiayaan

C. Obligasi Pemerintah

Obligasi pemerintah merupakan salah satu alternatif untuk membiayai defisit pemerintah. Obligasi pemerintah sendiri sering disebut dengan Surat Utang Negara (SUN). Surat utang negara menurut Undang-Undang Nomor 24 tahun 2004

merupakan surat berharga yang merupakan surat pengakuan hutang dalam mata uang rupiah dan valuta asing yang dijamin pembayaran bunga dan pokoknya oleh negara Republik Indonesia sesuai dengan masa berlakunya atau masa jatuh tempo.

24

pemerintah Indonesia dimana fokus pengelolan utang negara pada tahun 2014–2017 adalah pengembangan pasar SBN domestik agar semakin dalam, aktif, dan likuid.

Ruang lingkup SPUN 2014–2017 meliputi : 1) Pengelolaan utang yang terdiri dari :

a) Pengelolan SBN, yang terdiri dari SUN dan SBSN; dan

b) Pengelolan pinjaman, yang terdiri dari pinjaman luar negeri dan pinjaman dalam negeri

2) Pengelolan kewajiban penjaminan terdiri dari : a) Penjaminan kredit

b) Penjaminan investasi

Adapun yang merupakan tujuan dari penerbitan surat utang negara adalah :

1. Membiayai defisit APBN

2. Menutup kekurangan kas negara dalam jangka pendek 3. Mengelola portofolio utang negara.

Obligasi memiliki beberapa jenis yang berbeda (BEI), yaitu:

1. Dilihat dari sisi penerbit

a. Corporate Bonds: obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk badan usaha milik negara (BUMN), atau badan usaha swasta.

25

c. Municipal Bond: obligasi yang diterbitkan oleh pemerintah daerah untut membiayai proyek-proyek yang berkaitan dengan kepentingan publik (public utility).

2. Dilihat dari sistem pembayaran bunga:

a. Zero Coupon Bonds: obligasi yang tidak melakukan pembayaran bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus pada saat jatuh tempo. b. Coupon Bonds: obligasi dengan kupon yang dapat diuangkan secara periodik

sesuai dengan ketentuan penerbitnya.

c. Fixed Coupon Bonds: obligasi dengan tingkat kupon bunga yang telah ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayarkan secara periodik. d. Floating Coupon Bonds: obligasi dengan tingkat kupon bunga yang ditentukan

sebelum jangka waktu tersebut, berdasarkan suatu acuan(benchmark)tertentu sepertiaverage time deposit(ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta.

3. Dilihat dari hak penukaran/opsi

a. Convertible Bonds: obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

26

c. Callable Bonds: obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

d. Putable Bonds: obligasi yang memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

4. Dilihat dari segi jaminan atau kolateralnya:

a. Secured Bonds: obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam kelompok ini, termasuk didalamnya adalah:

a) Guaranteed Bonds: Obligasi yang pelunasan bunga dan pokoknya dijamin denan penangguangan dari pihak ketiga

b) Mortgage Bonds: obligasi yang pelunasan bunga dan pokoknya dijamin dengan agunan hipotik atas properti atau asset tetap.

c) Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

b. Unsecured Bonds: obligasi yang tidak dijaminkan dengan kekayaan tertentu tetapi dijamin dengan kekayaan penerbitnya secara umum.

5. Dilihat dari segi nilai nominal:

27

b. Retail Bonds: obligasi yang diperjual belikan dalam satuan nilai nominal yang kecil, baik corporate bonds maupun government bonds.

6. Dilihat dari segi perhitungan imbal hasil:

a. Konvensional Bonds: obligasi yang diperhitungan dengan menggunakan sistem kupon bunga.

b. Syariah Bonds: obligasi yang perhitungan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua macam obligasi syariah, yaitu:

a) Obligasi Syariah Mudharabah merupakan obligasi syariah yang menggunakan akad bagi hasil sedemikian sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

b) Obligasi Syariah Ijarah merupakan obligasi syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah) bersifat tetap, dan bisa

diketahui/diperhitungkan sejak awal obligasi diterbitkan.

D. Investasi

Investasi pada hakekatnya merupakan awal kegiatan pembangunan ekonomi.

28

Penggairahan iklim investasi di Indonesia dijamin keberadaannya dengan adanya Undang-Undang No.1 Tahun 1967 tentang Penanaman Modal Asing (PMA) dan Undang-Undang No.6 Tahun 1968 tentang Penanaman Modal Dalam Negeri (PMDN). Kedua undang-undang ini kemudian dilengkapi dan disempurnakan, dimana UU No. 1 Tahun 1967 tentang PMA disempurnakan dengan UU No. 11 Tahun 1970 dan UU No. 6 Tahun 1968 tentang PMDN disempurnakan dengan UU No. 12 Tahun 1970. Definisi penanaman modal asing (PMA) antara lain sebagai alat pembayaran luar negeri yang tidak merupakan bagian kekayaan devisa Indonesia, yang dengan persetujuan pemerintah digunakan untuk pembiayaan perusahaan di Indonesia, Sedangkan definisi penanaman modal dalam negeri (PMDN) adalah kegiatan menanam modal untuk melakukan usaha di wilayah Negara RI yang dilakukan oleh penanam modal dalam negeri dengan menggunakan modal dalam negeri.

E. Inflasi

1. Pengertian Inflasi.

29

Sedangkan menurut Gunawan (1991) tiga pokok yang terkandung dalam inflasi yaitu :

a) Adanya kecenderungan harga-harga untuk meningkat, yang berarti mungkin saja tingkat harga yang terjadi pada waktu tertentu turun atau naik dibandingkan dengan sebelumnya, tetapi tetap menunjukkan kecenderungan yang meningkat. b) Peningkatan harga tersebut berlangsung terus menerus, bukan terjadi pada suatu

waktu saja.

c) Mencakup tingkat harga umum (general level of prices) yang berarti tingkat harga yang meningkat itu bukan hanya pada satu atau beberapa komoditi saja.

2. Penggolongan Inflasi

Inflasi dibedakan menjadi 4 macam, yaitu Boediono (1998) : a) Inflasi Ringan : < 10 % per tahun.

b) Inflasi Sedang : 10–30 % per tahun. c) Inflasi Berat : 30 -100 % per tahun. d) Hiperinflasi : 2 100 % per tahun.

3. Menentukan Tingkat Inflasi

Tingkat inflasi digunakan untuk menggambarkan perubahan harga–harga yang berlaku dari satu periode ke periode lainnya. Untuk menentukannya perlu

30

Rumus yang dipakai untuk menentukan laju inflasi adalah sebagai berikut Suharyadi (2003) :

=

IHK t IHK t 1

IHK t 1 100

dimana :

π : Laju Inflasi

IHKt : Indeks harga konsumen periode ke t

IHKt-1 : Indeks harga konsumen periode ke t-1 (periode lalu)

4. Jenis–Jenis Inflasi

Berdasarkan sumber atau penyebab kenaikan harga–harga yang berlaku, inflasi dibedakan dalam dua spesifikasi yaitu dilihat dari sebab awal inflasi dan ditinjau dari asal inflasi, yang dijabarkan sebagai berikut Sukirno (1994) :

1) Demand-Pull Inflation

Demand-pull Inflationdisebabkan oleh permintaan masyarakat akan barang–barang (agregate demand) bertambah. Inflasi ini biasanya terjadi pada masa perekonomian yang berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran yang berlebihan ini akan menimbulkan inflasi. Selain pada masa perekonomian berkembang pesat,

31

politik yang terus menerus. Dalam masa seperti ini pemerintah berbelanja jauh melebihi pajak yang dipungutnya. Untuk membiayai kelebihan pengeluaran tersebut pemerintah terpaksa mencetak uang atau meminjam dari bank sentral. Pengeluaran pemerintah yang berlebihan tersebut menyebabkan permintaan agregat akan melebihi kemampuan ekonomi tersebut menyediakan barang dan jasa. Maka keadaan ini akan mewujudkan inflasi.

2) Cost Push Inflation

Inflasi jenisCost Push inflationterjadi karena kenaikan biaya produksi, yang disebabkan oleh terdepresiasinya nilai tukar, dampak inflasi luar negeri terutama negara- negara partner dagang, peningkatan harga–harga komoditi yang diatur pemerintah (administered price) , dan terjadinegative supply shocksakibat bencana alam dan tergangggunya distribusi. Inflasi ini terutama berlaku dalam masa

32

F. Tingkat Suku Bunga

1. Pengertian Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan uang atau bisa juga di pandang sebagai sewa atau penggunaan uang untuk jangka waktu tertentu. Suku bunga di gunakan untuk mengartikan 2 (dua) hal yang berbeda yaitu :

1. Harga yang di bayar oleh debitur kepada kreditur karena penggunaan dana pinjaman.

2. Pengembalian pasar yang di peroleh dari modal sebagai faktor produksi suku bunga adalah pembayaran yaang di lakukan akibat penggunaan dana.

Tingkat suku bunga juga merupakan jumlah bunga yang di bayarkan per unit dari waktu. Dengan kata lain, pengembalian karena kesempatan meminjam dana individu harus membayar jumlah jumlah yang pasti tiap tahun. Harga dari meminjam dana , di ukur dalam dollar per tahun per dollar yang di pinjam.

Tingkat suku bunga terdiri dari tingkat suku bunga riil dan tingkat suku bunga nominal. Tingkat suku bunga nominal adalah tingkat suku bunga yang di laporkan sedangkan tingkat suku bunga riil adalah tingkat suku bunga yang sudah disesuaikan dengan tingkat inflasi.

33

inflasi yang terjadi sebesar 10 persen. Seseorang yang akan meminjam uang pada awal tahun sebesar Rp100.000 maka akan membayar sebesar Rp 110.000 pada ahkir tahun. Tetapi uang pengembalianya tersebut menghasilkan pembelian barang-barang yang lebih sedikit daripada jumlah uang yang dipinjam pada waktu awal tahun karena belum mengalami kenaikan harga. Apabila laju inflasi adalah 10 persen, maka

Rp110.000 yang dibayarkan pada akhir tahun akan membeli sejumlah barang yang dapat dibeli dengan Rp 100.000 yang mula-mula pada awal tahun. Jadi suku bunga riil yang diterima adalah nol meskipun suku bunga nominal adalah 10 persen . Dengan tingkat suku bunga nominal yang sudah ditentukan, suku bunga riil adalah lebih rendah jika semakin tinggi inflasi. Selanjutnya dapat dirumuskan sebagi berikut:

R = I - p

Dimana:

R = Tingkat suku bunga riil I = Tingkat suku bunga nominal p = Tingkat inflasi

Mengenai pengaruh tingkat suku bunga riil terhadap besarnya pengaruh investasi, baik menggunakan pendekatan sederhana maupun pendekatan yang lebih rumit menghasilkan kesimpulan bahwa investasi merupakan fungsi tingkat bunga riil dengan DI / Dr < 0, dalam arti meningkatnya suku bunga riil atau r, mengakibatkan berkurangnya investasi dan sebaliknya, menurunnya tingkat suku bunga riil

34

Menurut kaum klasik tingkat suku bunga itu merupakan hasil interaksi antara tabungan dan (S) dan Investasi (I). Keynes mempunyai pandangan yang berbeda, tingkat suku bunga menurutnya ditentukan oleh penawaran dan permintaan akan uang (ditentukan dalam pasar uang). Uang akan mempengaruhi kegiatan ekonomi,

sepanjang uang ini mempengaruhi tingkat bunga, perubahan tingkat bunga

selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi (Nopirin, 1997).

Tingkat suku bunga ditentukan oleh kekuatan permintaan dan penawaran dana dipasar uang, semakin murah biaya peminjaman uang maka semakin banyak uang yang diminta oleh rumah tangga dan dunia usaha. Aliran Keynes memperdebatkan bahwa rencana investasi terutama ditentukan oleh harapan dunia usaha mengenahi kegiatan ekonomi dimasa yang akan datang. Investasi dapat ditentukan oleh besarnya tingkat suku bunga. Apabila tingkat suku bunga tinggi maka jumlah investasi akan mengalami penurunan dan apabila tingkat suku bunga turun maka jumlah investsi akan mengalami kenaikan sehingga dapat dikatakan bahwa antara tingkat suku bunga dengan jumlah investasi memepunyai hubungan yang negatif (Sukirno, 1997).

2. Faktor-Faktor Penyebab Kenaikan Suku Bunga

Ada berbagai faktor penyebab kenaikan suku bunga pada masa transisi stelah deregulasi 1988, yaitu :

35

negara diperkenankan menentukan tingkat suku bunga dana maupun kredit (prioritas) sendiri, dana perbankan semakin tergantung pada dana jangka pendek dengan tingkat suku bunga yang mahal. Karena deregulasi sekaligus memaksa perbankan untuk meningkatkan keperluan modalnya sendiri serta melakukan penyesuaian portepel.

2. Adanya peningkatan dalam pasar uang.

3. Peningkatan padaspreadperbankan.

3. Faktor-Faktor Mendorong Penurunan Suku Bunga

Disamping faktor yang mempengaruhi kenaikan tingkat suku bunga, juga dapat di perlihatkan beberapa faktor yang mempengaruhi penurunan suku bunga, diantaranya : 1. Kebijakan Bank Indonesia sebagi regulator untuk menjaga keseimbangan pasar

guna menjamin terpeliharanya persaingan yang sehat.

2. Peningkatan ekspor dan pemaskan modal asing. Bank Indonesia berusaha untuk menekan tingkat suku bunga di pasar dalam negeri dengan cara mendorong unit ekonomi mengimpor uang dari luar negeri.

36

4. Pemberian kredit dalam valuta asing. Dengan semakin bebasnya devisa akan membuka kesempatan bagi lembaga keuangan serta badan usaha di indonesia untuk dapat menggunakan instrumen keuangan yang tersedia di pasar uang dan pasar modal internasional untuk melindungi diri dari resiko kerugian karena perubahan tingkat suku bunga.

5. Target kebijakan moneter.

6.Biaya intermediasi lembaga keuangan dan kredit macet. Diusahakan menurunkan biaya intermediasi.

G. Hubungan Antara Penerbitan Obligasi Pemerintah,Inflasi dan Suku Bunga Kredit Terhadap Investasi

1. Hubungan Antara Penerbitan Obligasi Pemerintah Terhadap Investasi

37

Pemerintah dan hal ini tidak diimbangi dengan kenaikan penawaran uang maka kenaikan pasokan obligasi tersebut akan mendorong kenaikan suku bunga. Sebagai akibatnya penawaran dana bagi sektor swasta akan lebih terbatas dan terjadi crowding out effectterhadap investasi daninterest sensitive spendinglainnya.

r(Tingkat Bunga)

LM

r2 B 1. Kurva IS bergeser ke kanan

r1 A IS2

IS1

Y1 Y2 Y(Pendapatan,Output)

3. dan tingkat bunga naik 2. Yang meningkatkan pendapatan

Sumber : (Mankiw 2003) Gambar 6.Crowding Out

38

Akan tetapi, jumlah uang beredar tidak berubah, sehingga permintaan uang yang lebih tinggi menyebabkan tingkat bunga ekuilibriumrnaik (Mankiw, 2003).

Tingkat bunga yang lebih tinggi yang muncul di pasar uang, akan memiliki jalur balik di pasar barang. Ketika tingkat bunga naik, perusahaan mengurangi rencana

investasinya.Crowding outterjadi karena penambahan pengeluaran pemerintah yang didapatkan dengan cara pemberlakuan kebijakan fiskal sehingga efeknya menjadi nol, karena penambahan pengeluaran pemerintah dibarengi dengan penurunan investasi swasta.

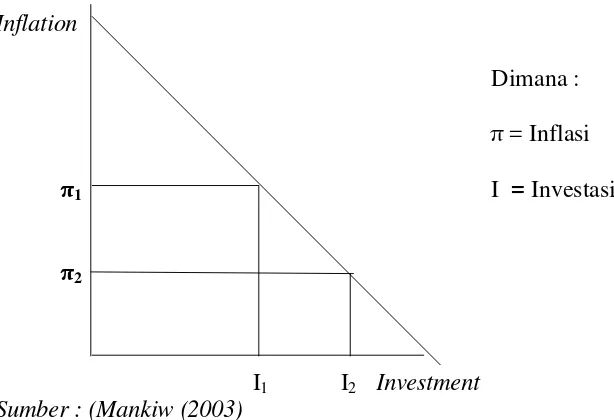

2. Hubungan Antara Inflasi Terhadap Investasi

Inflasi merupakan masalah serius yang sering dijumpai pada setiap negara. Inflasi merupakan kecenderungan kenaikan harga yang terjadi secara terus menerus. Kenaikan harga ini tidak hanya terdapat pada satu, dua atau beberapa barang saja, namun diikuti oleh hampir seluruh barang yang ada di suatu negara.

39

Hubungan antara inflasi dan investasi terlihat dalam kurva berikut : Inflation

Dimana : π = Inflasi

π1 I =Investasi

π2

I1 I2 Investment Sumber : (Mankiw (2003)

Gambar 7. Hubungan Antara Inflasi dengan Investasi

Seorang investor akan cenderung untuk melakukan investasi apabila tingkat inflasi di suatu negara adalah stabil. Hal ini dikarenakan dengan adanya kestabilan dalam tingkat inflasi, maka tingkat harga barang-barang secara umum tidak akan mengalami kenaikan dalam jumlah yang signifikan. Oleh karena itu, investor akan merasa lebih terjamin untuk berinvestasi pada saat tingkat inflasi di suatu negara cenderung stabil atau rendah Dengan kata lain kenaikan inflasi akan menurunkan minat investor untuk melaksanakan investasi, sebaliknya jika inflasi turun maka investasi akan meningkat (Nopirin, 2000).

3. Hubungan Antara Suku Bunga Terhadap Investasi

40

Tingkat suku bunga merupakan salah satu faktor penting yang mempengaruhi investasi. Fluktuasi tingkat suku bunga menjadi pertimbangan bagi investor. Apabila tingkat suku bunga lebih rendah dari yang diharapkannya, maka seseorang akan memilih menginvestasikan uangnya daripada menyimpan uangnya di Bank ataupun meminjamkan uangnya kepada orang lain. Jika dana investasi diperoleh dari

meminjam Bank atau pihak lain dengan tingkat bunga lebih rendah dari keuntungan yang akan diperoleh tersebut dapat digunakan untuk menutup tingkat bunga pinjaman (Setyowati, 2007).

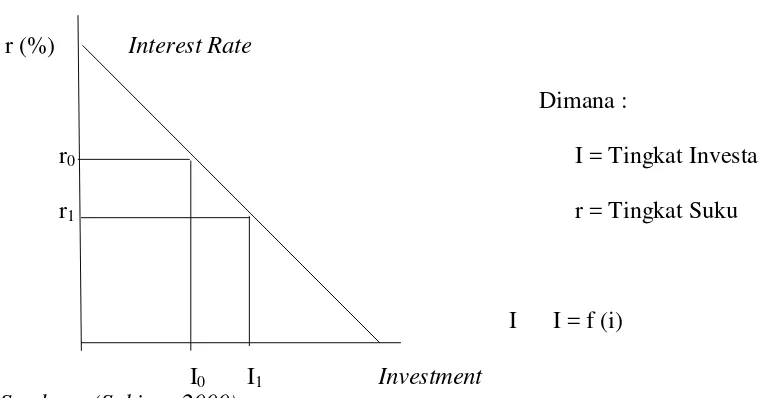

Hubungan antara tingkat suku bunga dengan investasi dapat digambarkan sebagai berikut:

r (%) Interest Rate

Dimana :

r0 I = Tingkat Investasi

r1 r = Tingkat Suku

I I = f (i) I0 I1 Investment

Sumber : (Sukirno 2000)

Gambar 8. Hubungan antara Investasi Dengan Suku Bunga

41

yaitu padasaat r1maka investasi yang dilakukan oleh pengusaha mengalami kenaikan yaitu sebesar I1.

Makin tinggi tingkat bunga, maka keinginan untuk melakukan investasi semakin kecil. Alasannya seorang investor akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat bunga yang harus dia bayar untuk dana investasi tersebut yang merupakan ongkos untuk penggunaan dana ataucost of capital. Makin rendah tingkat bunga maka pengusaha akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga semakin kecil (Nopirin, 2000)

H. Penelitian Terdahulu

Penelitian - penelitian terdahulu yang terkait dengan penelitian ini adalah sebagai berikut :

Tabel 1. Penelitian Terdahulu Terkait Penelitian

No Penulis Judul Variabel

Penelitian

✂ ✄

III.METODE PENELITIAN

A. Jenis dan Sumber Data

Penelitian ini merupakan penelitian kuantitatif, karena penelitian ini disajikan dengan angka-angka. Hal ini sesuai dengan pendapat Arikunto (2006) yang mengemukakan penelitian kuantitatif adalah pendekatan penelitian yang banyak dituntut menguakan angka, mulai dari

pengumpulan data, penafsiran terhadap data tersebut, serta penampilan hasilnya☎Adapun data yang digunakan dalam penelitian ini adalah data

sekunder berdasarkan runtun waktu (Time Series) Periode 2006:Q1– 2014:Q4 dengan data kuartalan yang berasal dari publikasi-publikasi resmi, Statistik Ekonomi dan Keuangan Indonesia (SEKI), Badan Pusat Statistik, Bank Indonesia, Kemenkeu dan kepustakaan serta literatur-literatur yang berkaitan dan mendukung penulisan ini.

B. Batasan Variabel

✆✆

1. Investasi adalah aliran investasi langsung di Indonesia Menurut Sektor Ekonomi pada setiap kuartal yang dinyatakan dalam persen. (Sumber BI) 2. Obligasi Pemerintah adalah Kupon obligasi pemerintah yang diterbitkan oleh

pemerintah indonesia pada setiap kuartal yang dinyatakan dalam persen. (Sumber : BI)

3. Inflasi adalah inflasi yang diperoleh dari Indeks Harga Konsumen (IHK) pada setiap kuartal yang dinyatakan dalam persen. (Sumber : BI)

4. Suku Bunga adalah suku bunga kredit investasi Bank pada setiap kuartal yang dinyatakan dalam persen. (Sumber : BI)

C. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif dengan menggunakan teori-teori dan data-data yang

✝ ✞

D. Prosedur Analisis Data

Langkah–langkah analisis data yang akan digunakan dalam penelitian ini adalah sebagai berikut :

1. Interpolasi Data

Interpolasi data adalah suatu metode yang digunakan untuk menaksir nilai data time series yang mempunyai rentang waktu lebih besar ke data yang memiliki rentang waktu yang lebih kecil, atau sebaliknya (tahunan ke triwulanan,triwulan kebulanan). Sebelum interpolasi dilakukan, kita harus membedakan karakteristik data yang akan kita gunakan, yaitu perolehan data dari rata-rata atau akumulasi. Metode interpolasi data dalam penelitian ini adalah menaksir nilai data kuartalan dari data bulanan. Interpolasi digunakan untuk memperoleh data kuartalan dari variabel obligasi pemerintah, inflasi dan suku bunga kredit yang dalam bentuk data bulanan.

2. Uji Stasioner (Unit Root Test)

✟6

Stasioneritas merupakan salah satu prasyarat penting dalam model ekonometrika untuk data runtut waktu (time series). Data stasioner adalah data yang menunjukkan mean,variansdanautovarians(pada variasilag) tetap sama pada waktu kapan saja data itu dibentuk atau dipakai, artinya dengan data yang stasioner modeltime series dapat dikatakan lebih stabil. Apabila data yang digunakan dalam model ada yang tidak stasioner, maka data tersebut dipertimbangkan kembali validitas dan

kestabilannya, karena hasil regresi yang berasal dari data yang tidak stasioner akan menyebabkanspurious regression.Spurious regressionadalah regresi yang memiliki R2yang tinggi, namun tidak ada hubungan yang berarti dari keduanya.

Salah satu konsep formal yang dipakai untuk mengetahui stasioneritas data adalah melalui uji akar unit (unit root test). Uji ini merupakan pengujian yang populer, dikembangkan oleh David Dickey dan Wayne Fuller dengan sebutanAugmented Dickey-Fuller (ADF) Test. Jika suatu datatime seriestidak stasioner pada orde nol, I(0), maka stasioneritas data tersebut bisa dicari melalui order berikutnya sehingga diperoleh tingkat stasioneritas pada order ke-n (first differenceatau I(1), atausecond differenceatau I(2), dan seterusnya.

3. Uji Kointegrasi

Uji kointegrasi adalah uji ada tidaknya hubungan jangka panjang antara variabel-variabel bebas dan terikat. Uji ini merupakan kelanjutan dari uji stationary. Tujuan utama uji kointegrasi ini adalah untuk mengetahui apakah residual regresi

✠ ✡

hubungan yang stabil dalam jangka panjang dan sebaliknya jika tidak terdapat kointegrasi antar variabel maka implikasi tidak adanya keterkaitan hubungan dalam jangka panjang.

Istilah kointegrasi juga sering disebut dengan istilaherror. Hal ini karena deviasi terhadap ekuilibrium jangka panjang dikoreksi secara betahap melalui series parsial penyesuaian jangka pendek. Ada beberapa macam uji kointegrasi,antara lain :

a. Uji Kointegrasi Johansen

Uji kointegrasi ini dikembangkan oleh Johansen. Uji Johansen dapat digunakan untuk beberapa uji vektor. Uji Kointegrasi ini mendasarkan diri padacointegration system equations. Uji ini tdak menuntut adanya sebaran data normal. Untuk uji kointegrasi Johansen digunakan hipotesis berikut :

H0 = tidak terdapat kointegrasi Ha = terdapat kointegrasi Kriteria pengujiannya adalah :

- H0ditolak dan Haditerima, jika nilaitrace statistic> nilai kritistrace - H0diterima dan Haditolak, jika nilaitrace statistic< nilai kritistrace

b. Uji Kointegrasi Engel-Granger (EG)

☛8

ADF. Dari hasil estimasi nilai statistik Df dan ADF kemudian dibandingkan dengan nilai kritisnya. Nilai statistik DF dan ADF diperoleh dari koefisien βt. Jika nilai stastistiknya lebih kecil dari nilai kritisnya,maka variabel-variabel yang diambil saling berkointegrasi atau mempunyai hubungan jangka panjang begitupun sebaliknya.

4. Penentuan PanjangLagOptimal

Dampak sebuah kebijakan ekonomi seperti kebijkan fiskal biasanya tidak secara langsung berdampak pada aktivitas ekonomi tetapi memerlukan waktu(lag).

Penentuan panjanglagoptimal merupakan hal yang sangat penting dalam ECM, yang berguna untuk menangkap semua pengaruh dari variabel-variabel bebas. Penentuan panjanglagoptimal digunakan untuk mengetahui seberapa banyak lag yang

digunakan dalam estimasi ECM.

Kriteria yang umum digunakan dalam menentukan panjanglagoptimal adalahAkaike Information Criteria(AIC) danSchwarz Information Criteria(SIC).Akaike’s

information criterion, dikembangkan oleh Hirotsugu Akaike pada 1971

dan dikemukakan dalam Akaike (1974), yang menghitung ukuran terbaik dari sebuah estimasi model statistik.

☞9

tertentu. Tetapi sangat penting untuk disadari bahwa nilai AIC menandai sebuah model yang hanya menunjukkan peringkat kompetisi model dan memberitahukan yang manakah yang terbaik diantara alernatif yang diberikan.

Penentuan panjanglagoptimal dapat dilakukan dengan mengestimasi masing-masing lag, kemudian dilihat masing-masing nilai kriteria AIC.Lagoptimal terjadi ketika nilai kriteria turun kemudian naik pada lag berikutnya.

5. Model Koreksi Kesalahan(Error Correction Model)

Uji ECM dilakukan untuk mengoreksi ketidakseimbangan (disequilibrium) dalam jangka pendek maupun keseimbangan jangka panjang. Model ini diperkenalkan oleh Sargan dan dipopulerkan oleh Engle- Granger. Dalam ekonometrika model ini berguna untuk mengatasi data runtun waktu yang tidak stasioner danSpurious regression. Secara umum Model ECM adalah sebagai berikut :

= + + + (3.1)

Karena variabel terikat Y tidak linear maka untuk melinearkan digunakan model log-lin, dimana variabel Y dalam bentuk logaritma natural. Dengan demikian, model ECM dalam penelitian ini adalah :

∆

LNYt=α

+β

1∆X1

t+β

2∆X2

t+β

3∆X3

t+β

4ECt-1+ εt-1 (3.2)Dimana :

✌ ✍

X2t : Inflasi (%)

X3t : Suku Bunga Kredit (%)

Setelah melakukan uji kointegrasi, diketahui bahwa model penelitian memiliki keseimbangan jangka panjang. Untuk jangka pendeknya, sangat mungkin terjadi ketidakseimbangan. Teknik untuk mengoreksi ketidakseimbangan jangka pendek menuju keseimbangan jangka panjang disebut denganError Correction Model (ECM).

6. Ordinary Least Square(OLS)

MetodeOrdinary Least Square(OLS) atau metode kuadrat terkecil biasa. Metode OLS digunakan untuk mengetahui besarnya pengaruh variabel bebas terhadap variabel terikat. Dengan asumsi-asumsi tertentu, metode OLS mempunyai beberapa sifat statistik yang sangat menarik yang membuat metode ini menjadi satu metode analisis regresi yang paling kuat dan popular.

Melalui metode OLS, maka diperoleh persamaan model regresi liniernya adalah sebagai berikut:

Y= 0+ 1X1 + 2 X2 + 3 X3 +ui LNY= 0+ 1X1 + 2X2 + 3 X3+ ui

Dimana:

Y = Investasi (USD)

✎ ✏

X1 = Kupon Obligasi Pemerintah (%) X2 = Inflasi (%)

X3 = Suku Bunga Kredit (%)

o = intersep

1,..., 3= koefisien kemiringan parsial u = unsur gangguan stokastik i = observasi kei

7. Uji Hipotesis

7.1 Uji Keberartian Parsial (uji t)

Uji t statistik untuk menguji bagaimana pengaruh masing-masing variabel bebas terhadap variabel terikat. Uji ini dilakukan dengan membandingkan nilai t-hitung atau t-statistik dengan t-tabel. Tahapan pengujian hipotesis secara parsial (t-statistik) adalah :

• Tentukan Ho dan Ha.

Jika Hipotesis positif, maka :

Ho : β1 ≤ 0 : β1 > 0

Jika hipotesis negatif, maka : Ho : β1 ≥ 0

✑ ✒

• Tentukan tingkat keyakinan.

• Tentukan daerah kritis.

= n–k–1

• Tentukan nilai t-tabel.

• Perbandingkan nilai t-tabel dan nilai t-statistik.

• Kriteria pengambilan keputusan :

Jika , maka Ho diterima. Artinya, variabel bebas secara individual

tidak berpengaruh secara signifikan terhadap variabel terikat. Jika ,

maka Ho ditolak. Artinya variabel bebas secara individual berpengaruh secara signifikan terhadap variabel terikat.

7.2 Uji Keberartian Keseluruhan (uji F)

Pengujian terhadap koefisien regresi secara simultan dilakukan dengan menggunakan uji F-statistik. Pengujian ini dilakukan untuk mengetahui pengaruh semua variabel bebas yang terdapat dalam model secara bersama-sama (simultan) terhadap variabel terikat. Hipotesis yangdigunakan dalam uji ini adalah sebagai berikut :

= 0, maka variabel bebas secara bersama-sama tidak mempengaruhi variabel terikat.

≠ 0, maka variabel bebas secara bersama-sama mempengaruhi variabel

✓ ✔

Dengan ketentuan pengambilan keputusan bahwa:

diterima jika > , artinya, variabel bebas berpengaruh signifikan

terhadap variabel terikat.

ditolak jika < , artinya, variabel bebas tidak berpengaruh

✕ ✖

V.SIMPULAN DAN SARAN

A. Simpulan

Dari hasil penelitian pada bab sebelumnya, maka dapat disimpulkan beberapa hal ini : 1. Dalam jangka pendek, variabel obligasi pemerintah berpengaruh negatif namun

tidak signifikan terhadap investasi di Indonesia dan hal ini tidak sesuai dengan dugaan yang diajukan. Dalam jangka panjang variabel obligasi pemerintah berpengaruh negatif dan signifikan terhadap investasi di Indonesia dan hal ini sesuai dengan teori dan dugaan yang diajukan.

2. Dalam jangka pendek, variabel inflasi berpengaruh positif namun tidak signifikan terhadap investasi di Indonesia sedangkan dalam jangka panjang variabel inflasi berpengaruh positif namun tidak signifikan terhadap investasi di Indonesia. 3. Dalam jangka pendek, variabel suku bunga kredit berpengaruh negatif namun