TUGAS AKHIR

MODERNISASI PELAYANAN PERPAJAKAN

PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI O

L E H

Nama : Ronal Sitepu NIM : 102600020

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT tuhan Yang Maha Esa, yang telah memberikan limpahan rahmatNya sehingga penulis dapat menyelesaikan tugas akhir praktik kerja lapangan mandiri yang berjudul Modernisasi Pelayanan Perpajakan pada Kantor Pelayanan Pajak Pratama Binjai. Tak lupa pula shalawat beriring salam penulis panjatkan kepada junjungan nabi besar Muhammad SAW yang telah memberikan syafaatnya sehingga membawa kita semua ke dunia yang kaya akan pengetahuan.

Tulisan ini dimaksudkan untuk memenuhi salah satu syarat menyelesaikan studi pada program studi diploma III administrasi perpajakan fakultas ilmu sosial dan ilmu politik Universitas Sumatera Utara. Dalam penulisan tugas akhir ini penulis banyak mengambil referensi yang bersumber dari buku-buku perpajakan, undang-undang perpajakan, majalah yang berkaitan dengan perpajakan, internet, maupun hasil observasi dan wawancara dari tempat penulis melakukan praktik kerja lapangan mandiri yaitu pada Kantor Pelayanan Pajak Pratama Binjai

dan merawat penulis dari dalam kandungan hingga terlahir ke dunia sampai sekarang ini selama dua puluh tahun.. Serta untuk saudara sedarah yang teramat saya hormati yang telah menyertai dan mendoakan penulis dalam menyelesaikan Tugas Akhir ini yaitu Winna Elcera Sitepu.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan, dorongan, maupun semangat kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini, yaitu:

1) Bpk. Drs. Alwi Hasyim Batubara selaku ketua jurusan program studi Diploma III administrasi perpajakan.

2) Ibu Dra. Arlina S.H M.Hum selaku sekertaris jurusan program studi diploma III Administrasi Perpajakan.

3) Bpk. Prof. Dr. Badaruddin Rangkuti M.Si selaku Dosen Pembimbing saya.

4) Seluruh Bapak dan Ibu staf pengajar pada program studi diploma III administrasi perpajakan.

5) Terima kasih kepada saudara seperjuangan Reza abdillah dan Saudari Nazmi Natasya Amd. yang membantu penyelesaian tugas akhir ini dan seluruh saudara/I yang pernah membantu dan mendukung saya baik yang ada ataupun tidak ada sekarang selama berkuliah di D3 Administrasi perpajakan.

Tentunya dalam melakukan penulisan ini terdapat banyak kekurangan dari penulis, sehingga penulis mengharapkan kritikan dan saran yang membangun dari pembaca. Dan semoga tulisan ini dapat bermanfaat bagi kita semua khususnya bagi penulis dan pembaca. Akhir kata penulis ucapkan terima kasih.

Medan, 23 September 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI...v

BAB I PENDAHULUAN A. Latar Belakang Masalah Praktik kerja Lapangan Mandiri...1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri...2

C. Uraian teoritis ...4

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri...7

E. Metode Praktik Kerja Lapangan Mandiri...8

F. Metode Pengumpulan Data ...9

G. Sistematika Penulisan Laporan...10

BAB II GAMBARAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Binjai...11

C. Tugas Pokok dan Fungsi Kantor Pelayanan Pajak Pratama Binjai...18

D. Sumber Daya Manusia...19

E. Peran Strategis………21

BAB III GAMBARAN DATA MODERNISASI PELAYANAN PERPAJAKAN

A. Pengertian...24 B. Objek dan Subjek Modernisasi Pelayanan

Perpajakan ...31

C.Fasilitas dan Layanan Unggul Modernisasi Pelayanan Perpajakan………...31

BAB IV ANALISIS DAN EVALUASI DATA

A. Struktur Organisasi Sebelum dan Sesudah di Modernisasi...39

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...47

B. Saran...48

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak merupakan salah satu sumber penerimaan negara yang sangat besar pengaruhnya terhadap peningkatan pembangunan dan kelangsungan jalannya roda pemerintahan karena jumlahnya relatif stabil. Dari sektor pajak diharapkan partisipasi aktif masyarakat dalam membiayai rumah tangga negara dan aktivitas pembangunan dapat diwujudkan secara nyata.

Sektor pajak Indonesia merupakan salah satu penerimaan Anggaran Pendapatan Belanja Negara (APBN) terbesar setelah Migas. Dimana penerimaan Negara dari sektor pajak setiap tahun terus mengalami peningkatan. Pendapatan Negara dari sektor pajak ini lah yang digunakan untuk membiayai pelaksanaan pembangunan baik di pusat maupun di daerah.

Direktorat Jenderal Pajak (DJP) melakukan berbagai upaya untuk meningkatkan jumlah wajib pajak agar mematuhi kewajiban nya dalam hal membayar pajak. Salah satu contoh yang dilakukan oleh Direktorat Jenderal Pajak (DJP) adalah dengan melakukan Modernisasi dan Reformasi pelayanan administrasi perpajakan pada masing-masing unit kerja Direktorat Jenderal Pajak (DJP).

kebijakan (policy maker), pengembangan organisasi dan proses bisnis (transformation), dan pendukung (supporting). Diresmikan oleh menteri keuangan Sri Mulyani Indrawati, pada tanggal 27 Desember 2006 di Kantor Pusat Direktorat Jenderal Pajak (DJP), jalan Gatot Subroto No.40-42, Jakarta. Modernisasi dan Reformasi kantor pelayanan pajak adalah memperbarui sistem pelayanan pajak. Misalnya ketika wajib pajak mendatangi kantor pajak untuk melakukan pembayaran pajak, maka ia perlu merasa nyaman dan dilayani. Kemudahan dan kenyamanan, itulah yang ditawarkan modernisasi pajak. Hal ini guna mengontradiksikan adanya pandangan miring masyarakat terhadap pajak selama ini. Suasana di Kantor Pelayanan Pajak Pratama sekarang mengalami banyak perubahan seperti interior yang rapi lengkap dengan alat (mesin) untuk mendapatkan nomor antrian sesuai dengan tujuan wajib pajak mendatangi kantor pelayanan pajak. Sebelum diberlakukan nya modernisasi pelayanan perpajakan, wajib pajak mengeluhkan standard pelayanan petugas pajak yang kurang baik sehingga wajib pajak enggan berurusan dengan kantor pajak.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1. Untuk mengetahui jenis-jenis upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Binjai dalam melaksanakan modernisasi pelayanan perpajakan.

1.2. Untuk mengetahui masalah maupun kendala yang dihadapi oleh KPP Pratama Binjai dalam melaksanakan modernisasi pelayanan Administrasi Perpajakan. 1.3. Untuk mengetahui struktur organisasi setelah dimodernisasi di Kantor Pelayanan

Pajak Pratama Binjai

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan

c. Agar dapat meningkatkan keterampilan mahasiswa. Dalam melaksanakan kegiatan PKLM mahasiswa dapat menuangkan keterampilan dan mengaplikasikan dengan baik dalam melaksanakan tugas-tugas yang berhubungan dengan pengetahuan dan teknologi dalam menghadapi masalah yang timbul.

d. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama PKLM.

2.2Bagi Kantor Pelayanan Pajak Pratama Binjai

Diploma III Administrasi Perpajakan FISIP USU sehingga instansi tersebut dapat mengetahui sejauh mana tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

b. Untuk membantu dalam mensosialisasikan Modernisasi Pelayanan Perpajakan pada Kantor Pelayanan Pajak Pratama Binjai.

c. Hasil dari proposal ini diharapkan dapat menjadi salah satu sumbangan pemikiran kepada Kantor Pelayanan Pajak Pratama Binjai, sebagai masukan dalam evaluasi Modernisasi Pelayanan Perpajakan.

d. Untuk menambah ide dan gagasan untuk perbaikan system kerja yang ada di Kantor Pelayanan Pajak Pratama Binjai.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Untuk meningkatkan kerja sama antara Program Studi Diploma III Administrasi Perpajakan.

b. Untuk memperkenalkan sumber daya Program Studi Diploma III Administrasi Perpajakan FISIP USU.

C. Uraian Teoritis

1. Pengertian Pajak

1.1 Menurut Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum Tata Cara Perpajakan. Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

1.2 Menurut Rochmat Soemitro dikutip dalam bukunya Waluyo (2010:3)

Pajak ialah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak ada mendapat jasa timbal (kontrap- restasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.

1.3 Pengertian pajak menurut Waluyo (2007:2)

2. Fungsi Pajak

Fungsi pajak menurut Siti Kurnia Rahayu (2009:26) ada 2, yaitu :

2.1 Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2.2 Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebija akan dibidang social dan ekonomi. Sebagai contoh : dikenakannya yang lebih tinggi terhadap minuman keras. Demikian pula terhadap barang mewah.

3. Modernisasi Perpajakan

4. Tujuan Modernisasi Perpajakan

Menurut Liberti Pandiangan (2008:8) tujuan modernisasi perpajakan adalah :

1. Tercapainya tingkat kepatuhan pajak (tax compliance) yang tinggi

2. Tercapainya tingkat kepercayaan (trust) terhadap administrasi perpajakan yang tinggi.

3. Tercapainya tingkat produktivitas pegawai pajak yang tinggi

Menurut Indra Ismawan (2008:81) Tujuan modernisasi perpajakan adalah Proses reformasi pembaharuan dalam bidang administrasi perpajakan yang dilakukan warga komprehensif , meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras dan sumber daya manusia.

Pengertian sistem administrasi perpajakan modern menurut Chaizi Nasucha seperti dikutip Marcus Tofan Sofyan (2005:4) adalah sebagai berikut :

Pengertian modernisasi administrasi perpajakan menurut Djazoeli Sadhani (2005:60) adalah sebagai berikut :

Suatu proses reformasi pembaharuan dalam bidang administrasi pajak yang dilakukan secara komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras, dan sumber daya manusia dengan tujuan mencapai tingkat kepatuhan perpajakan dan tercapainya produktivitas kinerja aparat perpajakan yang tinggi, sehingga diharapkan dapat mengurangi praktek Korupsi, Kolusi, dan Nepotisme (KKN).

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Di dalam PKLM penulis membatasi ruang lingkup kegiatan yang akan dilakukan, antara lain :

1. Untuk mengetahui jenis-jenis upaya modernisasi yang dilakukan oleh Kantor Pelayanan Pajak Pratama Binjai dalam melayani wajib pajaknya.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut:

1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan yang menyangkut PKLM ini, mulai dari penentuan judul dan instansi tempat PKLM, mencari bahan untuk membuat proposal, serta konsultasi dengan dosen.

2. Studi Literatur

Penulis mengumpulkan data menyangkut masalah yang akan dibahas melalui sumber bacaan seperti : buku perpajakan, Undang-undang perpajakan, artikel ilmiah maupun literature yang berhubungan dengan PKLM.

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/ pengamatan secara langsung pada objek Praktik Kerja Lapangan dan meninjau secara langsung kondisi tempat pelaksanaan kegiatan untuk mengetahui system kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Binjai

4. Pengumpulan Data

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data atau keterangan mengenai modernisasi pelayanan perpajakan pada Kantor Pelayanan Pajak Pratama Binjai.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Daftar Wawancara (Interview Guide)

Dalam hal ini penulis mengajukan pertanyaan langsung kepada para pegawai yang berhubungan dengan masalah yang akan dibahas.

2. Daftar Observasi (Obsevation Guide)

Dalam metode ini penulis mengumpulkan data dengan melakukan pengamatan langsung tentang modernisasi pelayanan perpajakan.

3. Daftar Dokumentasi (Optional Guide)

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pembahasan penulisan laporan ini, penulis menyajikan pembahasan laporan ini kedalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

BAB I : PENDAHULUAN

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode Penelitian, metode pengumpulan data, dan sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini diuraikan tentang sejarah singkat berdirinya KPP Pratama Binjai, uraian tugas Pokok dan fungsi, struktur organisasi, dan keadaan pegawai KPP Pratama Binjai.

BAB III : GAMBARAN DATA MODERNISASI PELAYANAN PERPAJAKAN

Pada bab ini diuraikan tentang kerangka teoritis, dan gambaran mengenai modernisasi pelayanan perpajakan.

BAB IV : ANALISA DAN EVALUASI

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisi kesimpulan dan saran saran penulis sehubungan dengan uraian pada bab-bab sebelumnya.

DAFTAR PUSTAKA

LAMPIRAN

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PKLM A. Sejarah Singkat

Sebelum disebut Kantor Pelayanan Pajak (KPP), kantor ini bernama Kantor Inspeksi Pajak (KIP). Pada bulan Juni 1976, Kantor Inspeksi Pajak diubah menjadi Kantor Pelayanan Pajak yang saat itu dibagi menjadi 2 (dua) yaitu KPP Medan Utara dan KPP Medan Selatan.

Kantor Pelayanan Pajak Medan Utara didirikan pada tanggal 1 April 1994 berdasarkan Keputusan Menteri Keuangan Nomor 758/KMK.01/1993 tanggal 03 Agustus 1993. Dalam rangka meningkatkan pelayanan bagi para wajib pajak wilayah Kotamadya Medan, Binjai dan sekitarnya maka Wilayah Kantor Pelayanan Pajak dibagi atas 3 (tiga) bagian, yaitu :

1. KPP Medan Utara. 2. KPP Medan Timur. 3. KPP Medan Barat.

Kemudian dengan SK Nomor 94//KMK.01/1994 tanggal 29 Maret 1994 terhitung mulai 1 April Kantor Pelayanan Pajak di Medan dipecah menjadi 4 (empat) Kantor Pelayanan Pajak, yaitu :

Dengan Surat Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 tanggal 23 Juli 2001 perihal Kantor Pelayanan Pajak, jajaran kantor wilayah I Direktorat Jenderal Pajak Sumatera Utara Bagian Utara (KANWIL I DJP SUMBAGUT) terhitung 1 Januari 2002 Kantor Pelayanan Pajak Medan diubah menjadi 6 (enam) Kantor Pelayanan Pajak, meliputi:

1. KPP Medan Timur, berdomisili di Jl. Diponegoro No. 30A Medan. 2. KPP Medan Kota, berdomisili di Jl. Diponegoro No. 30A Medan. 3. KPP Medan Barat, berdomisili di Jl. Sukamulia No. 17A Medan. 4. KPP Medan Polonia, berdomisili di Jl. Diponegoro No. 30A Medan. 5. KPP Medan Belawan, berdomisili di Jl. Asrama No. 7A Medan. 6. KPP Binjai, berdomisili di Jl.Jambi No.1 Rambung Barat Binjai.

Dengan adanya Keputusan Menteri Republik Indonesia Nomor 535/KMK.01/2001 tentang “Kordinator Pelaksana Direktorat Jenderal Pajak”, telah diadakan reorganisasi Direktorat Jendral Pajak, yang didalam keputusan tersebut telah berubahnya sebagian garis instruksi, dan juga terbentuknya Kantor-Kantor Pelayanan Pajak dan Kantor Pelayanan Pajak Bumi dan Bangunan.

Kantor Pelayanan Pajak Binjai yang didirikan berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994 memiliki wilayah kerja sebagai berikut :

• Kec. Labuhan Deli • Kec. Sunggal • Kec. Pancur Batu • Kec. Hamparan Perak • Kec. Sibolangit • Kec. Kutalimbaru d. Kabupaten Tanah Karo.

a. Kotamadya Binjai b. Kabupaten Langkat

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak, pelayanan Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah diserahkan Pemerintah Daerah terhitung mulai tanggal 1 Januari 2013.

B. Kedudukan, Tugas, Fungsi, dan Struktur Organisasi 1. Kedudukan

KPP Pratama Binjai adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I dan dipimpin oleh seorang Kepala Kantor. KPP Pratama Binjai terletak pada jalan Jambi No. 1, Binjai.

2. Tugas

3. Fungsi

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai memiliki fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi wajib pajak;

f. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak; g. Pelaksanaan pemeriksaan pajak;

h. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; i. Pelaksanaan konsultasi perpajakan;

j. Pelaksanaan intensifikasi dan ekstensifikasi; k. Pembetulan ketetapan pajak;

l. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

4. Struktur Organisasi

Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai adalah: a. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

b. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOPdan SIG, serta penyiapan laporan kinerja.

c. Seksi Pelayanan

d. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

e. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya, pemantauan pengendalian intern, pengelolaan risiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis.

f. Seksi Ekstensifikasi Perpajakan

g. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan dan Konsultasi III

Seksi Pengawasan dan Konsultasi mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajakdalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan, serta melakukan evaluasi hasil banding.

h. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

C. Mandat yang Dibebankan

Pelayanan Pajak Pratama Binjai pada tahun anggaran 2012 sebesar Rp 295.610.000.000,00

D. Sumber Daya Manusia

Aspek kepegawaian yang mendukung operasional Kantor Pelayanan Pajak Pratama Binjai dapat digambarkan sebagai berikut:

1. Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah %

Laki-laki 49 71%

Perempuan 20 29%

Total 69 100%

2. Berdasarkan Jabatan

Jabatan Jumlah

Kepala Kantor Kasi/Kasubbag Fungsional

Account Representative Pelaksana

3. Berdasarkan Seksi

Seksi Jumlah

Subbag Umum Seksi Pelayanan Seksi PDI Seksi Waskon I Seksi Waskon II Seksi Waskon III Seksi Penagihan Seksi Ekstensifikasi Seksi Pemeriksaan Fungsional 7 9 9 6 8 7 5 5 4 8

4.Berdasarkan Pangkat dan Golongan

Golongan Jumlah %

IV 1 1,45%

III 33 47,81%

II 35 50,72%

I 0 0%

E. Peran Strategis

Dalam menjalankan tugasnya, Kantor Pelayanan Pajak Pratama Binjai memiliki peran strategis sebagai institusi pengelola administrasi penerimaan pajak yang bertugas mengumpulkan penerimaan negara dari sektor perpajakan.

Sebagaimana yang telah ditetapkan dalam Keputusan Direktur Jenderal Pajak Nomor KEP-95/PJ./2008 tanggal 19 Mei 2008, Kantor Pelayanan Pajak Pratama Binjai memiliki wilayah kerja yaitu Kotamadya Binjai dan Kabupaten Langkat. Kedua wilayah kerja ini merupakan daerah yang cukup strategis bagi pelaku bisnis sebab letaknya tidak terlalu jauh dari pusat kota Medan. Diharapkan seiring berjalannya waktu, kawasan ini terus berkembang menjadi sentra usaha dan industri seperti pusat pabrik produksi, perdagangan, serta pengembangan wirausaha.

1. Visi dan Misi DJP

Visi adalah gambaran keadaan organisasi yang ingin dicapai di masa datang yang merupakan arahan yang bersifat menyeluruh bagi organisasi.

Visi Direktorat Jenderal Pajak adalah “Menjadi institusi pemerintah penghimpun pajak Negara yang terbaik di wilayah

Visi tersebut merefleksikan cita-cita Direktorat Jenderal Pajak untuk menjadi institusi yang menyelenggarakan sistem administrasi modern yang efektif dan efisien. Sehingga mendapat pengakuan dari masyarakat bahwa segala eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji. Selain itu memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan serta norma-norma profesi, etika dan sosial.

Sedangkan misi adalah pernyataan fundamental tentang alasan atau tujuan keberadaan organisasi, menerangkan mengapa organisasi itu ada, cara yang digunakan atau aktivitas utama yang dijalankan organisasi untuk melakukan fungsinya.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi, peranan dan tanggung jawab Direktorat Jenderal Pajak sebagai penghimpun penerimaan negara di bidang perpajakan.

Misi Direktorat Jenderal Pajak adalah “Menyelenggarakan fungsi administrasi perpajakan

dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan Negara demi

2. Tujuan

Tujuan adalah pernyataan tentang hasil yang ingin dicapai organisasi dalam jangka panjang atau menengah dan merupakan penjabaran dari visi dan harus konsisten dengan misi organisasi. Adapun tujuan dari Kantor Pelayanan Pajak Pratama Binjai adalah:

a. Peningkatan pelayanan perpajakan.

b. Peningkatan kepatuhan Wajib Pajak melalui pengawasan dan penegakan hukum. c. Peningkatan efektifitas dan efisiensi organisasi melalui reformasi dan

modernisasi.

d. Peningkatan profesionalisme dan integritas Sumber Daya Manusia.

BAB III

GAMBARAN DATA MODERNISASI PELAYANAN PERPAJAKAN

A. Pengertian dan Dasar Modernisasi Pelayanan Perpajakan 1. Pengertian Pajak

Menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pengertian Modernisasi

1. Dasar hukum modernisasi pelayanan perpajakan adalah :

a. Keputusan Menteri Pendayagunaan Aparatur Negara Nomor: 63/KEP/M.PAN/2003 tentang pedoman umum penyelenggaraan pelayanan public yang merupakan penyempurnaan keputusan menteri pendayagunaan Aparatur Negara Nomor 81 tahun 1983 tentang pedoman tata laksana pelayanan umum.

b. Keputusan Menteri Pendayagunaan Aparatur Negara Nomor: KEP/25/M.PAN/2/2004 tentang pedoman umum penyusunan indeks kepuasan masyarakat unit pelayanan instansi pemerintah.

c. Keputusan Menteri Pendayagunaan Aparatur Negara Nomor: KEP/26/M.PAN/2004 tentang petunjuk teknis transparasi akuntabilitas dalam penyelenggaraan pelayanan public.

d. Keputusan Direktorat Jenderal Pajak Nomor: KEP/27/PJ/2003 tentang Tempat Pelayanan Terpadu (TPT) pada Kantor Pelayanan Pajak.

Dalam modernisasi ini, terdapat dua aspek yaitu aspek kepatuhan wajib pajak dan aspek administrasi perpajakan.

a. Aspek Kepatuhan Wajib Pajak

Dalam Aspek ini terdapat beberapa indikator diantaranya:

1. Jumlah wajib pajak yang terdaftar masih sangat rendah dari yang diharapkan dan masih jauh dari potensi pajak yang ada (converange ratio).

Kepatuhan wajib pajak masih rendah.

2. Realisasi penerimaan pajak setiap tahun yang belum optimal.

3. Kinerja perpajakan yang menggunakan Tax Ratio sebagai indikator di suatu negara masih rendah.

4. Aspek Administrasi Perpajakan.

b. Aspek Administrasi

Dari segi administrasi ini, masyarakat menginginkan pelayanan yang cepat dan mudah serta murah dalam perpajakan. Dari kondisi itu ada tiga aspek yang melatar belakangi modernisasi perpajakan seperti

1. Citra Direktorat Jenderal Pajak yang harus diperbaiki

3. Integritas dan produktivitas sebagian pegawai yang masih harus ditingkatkan.

Dalam modernisasi ini menuntut agar kekurangan-kekurangan yang terjadi dahulu dapat dibenahi dan dijadikan lebih baik lagi. Karena masyarakatpun telah memahami akan kewajiban membayar pajak namun dari badan pajaknya sendiri masih banyak kekurangan yang perlu dibenahi.

Konsep dan Tujuan dari Modernisasi Perpajakan

Sebagai dasar konsep modernisasi administrasi perpajakan adalah “pelayanan prima” dan “pengawasan intensif” dalam pelaksanaan good governance.

Konsep umum yang menjadi dasar diantaranya adalah:

1. Restrukturisasi organisasi

Dalam hal restrukturisasi organisasi, konsepnya adalah: 1.1 debirokratisasi,

1.2 struktur organisasi berbasis fungsi terkait dengan perpajakan

1.3 dilakukan pemisahan antara fungsi pemeriksaan dengan fungsi keberatan, 1.4 adanya segmentasi wajib pajak yang dikelola KPP,

2. Penyempurnaan proses bisnis melalui pemanfaatan teknologi informasi dan komunikasi

Dalam penyempurnaan proses bisnis, hal ini ndilakukan dengan konsep: 1.1 berbasis teknologi komunikasi dan informasi,

1.2 lebih efisien,

1.3 sederhana dan mudah dimengerti, dan adanya built-in control.

3. Penyempurnaan manajemen sumber daya manusia

Dalam penyempurnaan sistem manajemen sumber daya manusia, konsepnya adalah:

1.1 berbasis kompetensi, 1.2 optimalisasi teknologi, 1.3 customer driver, dan 1.4 continuous improvement.

Dari konsep umum tersebut maka dapat ditarik pendapat bahwa harapan yang ingin dicapai diantaranya:

Tujuan Modernisasi Perpajakan

Menurut Liberti Pandiangan (2008:8) adapun yang menjadi tujuan modernisasi perpajakan adalah :

1. Tercapainya tingkat kepatuhan pajak yang tinggi.

2. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan. 3. Tercapainya tingkat produktivitas pegawai pajak yang tinggi.

Menurut Indra Ismawan (2008:81) Tujuan modernisasi perpajakan adalah Proses reformasi pembaharuan dalam bidang administrasi perpajakan yang dilakukan warga komprehensif , meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras dan sumber daya manusia.

Pengertian sistem administrasi perpajakan modern menurut Chaizi Nasucha seperti dikutip Marcus Tofan Sofyan (2005:4) adalah sebagai berikut :

Pengertian modernisasi administrasi perpajakan menurut Djazoeli Sadhani (2005:60) adalah sebagai berikut :

Suatu proses reformasi pembaharuan dalam bidang administrasi pajak yang dilakukan secara komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras, dan sumber daya manusia dengan tujuan mencapai tingkat kepatuhan perpajakan dan tercapainya produktivitas kinerja aparat perpajakan yang tinggi, sehingga diharapkan dapat mengurangi praktek Korupsi, Kolusi, dan Nepotisme (KKN).

Dengan Modernisasi Administrasi Perpajakan, kualitas pelayanan disetiap unit kerja menjadi salah satu yang utama untuk dilaksanakan, yang diimbangi dengan pengawasan efektif. Yang didukung oleh organisasi yang berbasis fungsi dan sumber daya manusia yang professional.

Dalam Keputusan Mentri Keuangan Nomor 85/KMK.03/2003 dibentuklah “Tim Modernisasi Perpajakan Menengah” yang mepunyai tugas diantaranya:

1. Memodernisasi kelembagaan termasuk struktur organisasi, sistem dan prosedur, dan kebijakan di bidang Sumber Daya Manusia,

3. Memodernisasi teknologi informasi dan menggunakannya sebagai penunjang dalam mempermudah Wajib Pajak dalam administrasi perpajakan.

4. Implementasi Modernisasi

B. Objek dan Subjek Modernisasi Pelayanan Perpajakan 1. Objek Modernisasi Pelayanan Perpajakan

Yang menjadi objek modernisasi pelayanan perpajakan adalah semua fasilitas pelayanan .

2. Subjek Modernisasi Pelayanan Perpajakan

Yang menjadi subjek pelayanan perpajakan adalah Wajib pajak dan Pengusaha Kena Pajak (PKP).

C.Fasilitas dan Layanan Unggul Modernisasi Pelayanan Perpajakan 1. Fasilitas Modernisasi Pelayanan Perpajakan

a. Tempat Pelayanan Terpadu (TPT)

b. Account Representative (AR)

Account Representative adalah pengawas terhadap pelaksanaan kewajiban oleh Wajib pajak dan melayani penyelesaian hak Wajib Pajak.

c. Help Desk

Help Desk adalah tempat yang disediakan oleh KPP untuk memperoleh informasi mengenai masalah perpajakan.

d. Website

Dalam rangka mempermudah akses informasi perpajakan kepada masyarakat. Maka dibuatlah website perpajakan yang dikelola oleh pihak DJP, yaitu

e. Pojok Pajak

f. e-Registration

e-Registration adalah sistem pendaftaran, perubahan data Wajib Pajak dan atau pengukuhan maupun pencabutan pengukuhan Pengusaha Kena Pajak melalui sistem yang terhubung langsung secara online oleh Direktorat Jenderal Pajak.

g. e-SPT

e-SPT adalah menyampaikan SPT dalam bentuk digital ke KPP secara elektronik atau dengan menggunakan media komputer.

h. e-filling

e-filling adalah suatu cara penyampaian SPT yang dilakukan melalui sistem online dan real time

2. Layanan Unggul Modernisasi Pelayanan Perpajakan

No Uraian Jangka Waktu

1 Pelayanan Penyelesaian permohonan pendaftaran NPWP

2 Pelayanan Penyelesaian permohonan pengukuhan

Pengusaha Kena Pajak (PKP)

1 (satu) hari kerja sejak surat permohonan diterima lengkap

3 Pelayanan penyelesaia Permohonan

pengembalian

kelebihan pembayaran Pajak Pertambahan Nilai (PPN)

7 (tujuh) hari kerja sejak surat permohonan diterima lengkap

4 Pelayanan penerbitan

surat perintah membayar kelebihan

pajak (SPMKP)

5 Pelayanan penyelesaian permohonan keberatan penetapan Pajak Penghasilan (PPh), pajak pertambahan nilai (PPN), dan pajak pertambahan nilai dan barang mewah

(PPnBM)

9 (sembilan) bulan kerja sejak surat permohonan diterima lengkap

6 Pelayanan penyelesaian permohonan Surat Keterangan Bebas (SKB) pemungutan PPh pasal 22 impor

5 (lima) hari kerja sejak surat permohonan diterima lengkap

7 Pelayanan penyelesaian permohonan

pengurangan Pajak Bumi dan Bangunan (PBB)

2 (dua) bulan kerja sejak surat permohonan diterima lengkap

8 Pelayanan pendaftaran obyek pajak baru dengan penelitian kantor

9 Pelayanan penyelesaian

permohonan mutasi seluruhnya obyek dan subjek pajak bumi dan bangunan (PBB)

5 (lima) hari kerja sejak surat permohonan diterima lengkap

10 Pelayanan penyelesaian

permohonan surat keterangan bebas (SKB) pemotongan pajak penghasilan (PPh) pasal 23

1 (satu) bulan kerja sejak surat permohonan diterima lengkap

11 Pelayanan penyelesaian

permohonan surat keterangan bebas (SKB) pemotongan pajak penghasilan (PPh) atas bunga deposito dari tabungan serta diskonto SBI yang diterima atau diperoleh dana pensiun yang pendirian nya telah disahkan oleh Menteri Keuangan

12 Pelayanan penyelesaian

permohonan surat keterangan bebas (SKB) pajak penghasilan (PPh) atas

penghasilan dari pengalihan hak atas tanah dan bangunan

3 (tiga) hari kerja sejak surat permohonan diterima lengkap

13 Pelayanan penyelesaian

permohonan Surat Keterangan Bebas (SKB) Pajak Pertambahan Nilai (PPN) atas barang kena pajak tertentu

5 (lima) hari kerja sejak surat permohonan diterima lengkap

14 Pelayanan penyelesaian

permohonan keberatan Pajak Bumi dan Bangunan

Sumber : Kantor pelayanan Pajak Peratama Binjai 15 Pelayanan

penyelesaian permohonan

pengurangan atau penghapusan sanksi administrasi

6 (enam) bulan kerja sejak surat permohonan diterima lengkap

16 Pelayanan penyelesaian permohonan

pengurangan atau pembatalan ketetapan pajak yang tidak benar

BAB IV

ANALISIS DAN EVALUASI DATA

A. Struktur Organisasi Sebelum dan Sesudah di Modernisasi

Berdasarkan SK Menteri Keuangan Republik Indonesia No 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan yang berdasarkan jenis pajak, Maka KPP Pratama terdiri dari Kepala Kantor Pelayanan Pajak Pratama Binjai membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional.

Tabel 4.1

Struktur Organisasi Sebelum dan Sesudah dimodernisasi

No

Sebelum di Modernisasi (Berdasarkan Jenis Pajak)

Kep Menteri Keuangan No.94/KMK.01/1994

Setelah di Modernisasi (Berdasarkan Fungsi) Kep Menteri Keuangan

No.132/PMK.01/2006 1 Sub Bagian Tata Usaha (TU) Sub Bagian Umum 2 Seksi Tata Usaha dan Perpajakan

(TUP)

Seksi Pengolahan Data dan Informasi

3 Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pelayanan

4 Seksi Pajak Penghasilan Orang Pribadi

Seksi Penagihan

5 Seksi Pajak Penghasilan Badan Seksi Pemeriksaan dan Kepatuhan Internal 6 Seksi Pemotongan dan Pemungutan

Pajak Penghasilan

Seksi Ekstensifikasi Perpajakan

7 Seksi PPN dan Pajak Tidak Langsung Lainnya

Seksi Pengawasan dan Konsultasi I s.d IV 8 Seksi Penagihan Seksi Jabatan fungsional 9 Seksi Penerimaan dan Keberatan

Dari Struktur organisasi di atas dapat kita lihat bahwa struktur organisasi setelah dimodernisasi yang berdasarkan fungsi lebih baik dari pada struktur organisasi yang sebelum dimodernisasi yang berdasarkan jenis pajaknya. Karena struktur organisasi sebelum dimodernisasi Pelayanan perpajakan di suatu kantor dilakukan dibeberapa seksi (berdasarkan jenis pajak), sehingga masyarakat terkadang harus berhubungan dengan beberapa seksi terkait. Akses atau perolehan informasi perpajakan dan ketentuannya yang terkadang dirasa sulit, sehingga kondisi ini membuat tingkat pemahaman masyarakat menjadi kurang atau bahkan tidak tahu sama sekali. Proses kerja yang dilakukan secara umum masih secara manual, sesuai dengan sarana kerja yang digunakan. Sarana dan prasarana kerja yang masih terbatas sebagaimana umumnya instansi pemerintah, sehingga mempengaruhi optimalisai pelayanan. Belum adanya standar perilaku pegawai dan budaya kerja professional dalam melaksanakan tugas, sehingga produktivitas pegawai masih harus ditingkatkan lagi.

Dari kondisi inilah, dapat digambarkan ada 3 hal yang melatar belakangi dilakukannya modernisasi perpajakan yang menyangkut:

1. Citra DJP yang dinilai harus diperbaiki dan ditingkatkan

2. Tingkat kepercayaan terhadap administrasi perpajakan yang harus ditingkatkan, dan

Setelah diberlakukannya modernisasi perpajakan, maka organisasi yang berdasarkan “jenis pajak” berubah menjadi berdasarkan “fungsi”. Sistem dan proses kerja yang manual berubah menjadi sistem (sistem Informasi Direktorat Jenderal Pajak). Lebih mengedepankan aspek pelayanan kepada Wajib Pajak dengan adanya help desk maupun AR. Adanya unit khusus yang menangani keluhan (complaint center),yang sebelumnya tidak ada. Adanya “Kode Etik pegawai” yang sebelumnya tidak ada, seirama dengan good governance dan equal treatment yang dapat berjalan dengan baik (Pandiangan, 2008).

A. Tingkat Kepatuhan Wajib Pajak Dalam Melapor Sebagai Wajib Pajak Sebelum dan Sesudah Dimodernisasi

[image:52.612.173.489.582.696.2]Berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak Pratama Binjai Adapun jumlah Wajib Pajak yang terdaftar pada tahun 2003 s.d 2012 adalah sebagai berikut :

Tabel 4.2

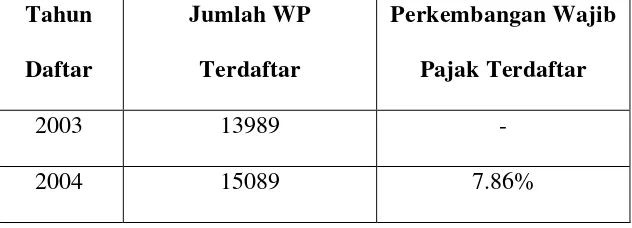

Jumlah Wajib Pajak Yang Terdaftar Tahun 2003 – 2007 Tahun

Daftar

Jumlah WP Terdaftar

Perkembangan Wajib Pajak Terdaftar

2003 13989 -

2005 16350 8.35%

2006 17577 7.50%

2007 25746 46.47%

Sumber :Kantor Pelayanan Pajak Pratama Binjai 2013

Pada tahun 2003 jumlah Wajib Pajak Terdaftar secara keseluruhan di KPP Pratama Binjai sebanyak 13989 WP. Pada tahun berikutnya yaitu tahun 2004 jumlah Wajib Pajak yang terdaftar mengalami kenaikan 7.86% yaitu sebanyak 15089 WP. Kemudian pada tahun 2005 jumlah Wajib Pajak Terdaftar juga mengalami kenaikan sebesar 8.35% atau sebanyak 16350 WP. Di tahun 2006 juga terjadi kenaikan Wajib Pajak Terdaftar sebesar 7.50% atau sebanyak 17577 WP. Dan pada tahun 2007 total WP terdaftar sebanyak 25746 atau sebesar 46.47%.

Rata – rata tingkat perkembangan wajib pajak pada tahun 2003 s/d 2007 atau sebelum terjadinya modernisasi adalah:

7.86% + 8.35% + 7.50% + 46.47%

Tabel 4.3

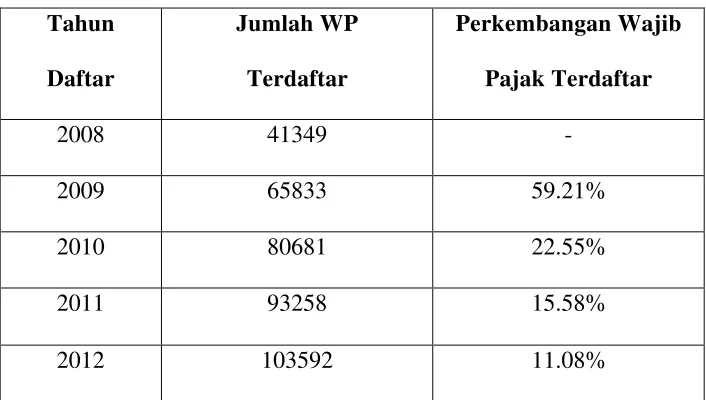

Jumlah Wajib Pajak Yang Terdaftar Tahun 2008 – 2012 Tahun

Daftar

Jumlah WP Terdaftar

Perkembangan Wajib Pajak Terdaftar

2008 41349 -

2009 65833 59.21%

2010 80681 22.55%

2011 93258 15.58%

2012 103592 11.08%

Sumber :Kantor Pelayanan Pajak Pratama Binjai 2013

Pada tahun 2008 jumlah Wajib Pajak Terdaftar secara keseluruhan di KPP Pratama Binjai sebanyak 41349 WP. Pada tahun berikutnya yaitu tahun 2009 jumlah Wajib Pajak yang terdaftar mengalami kenaikan 59.21% yaitu sebanyak 65833 WP. Kemudian pada tahun 2010 jumlah Wajib Pajak Terdaftar juga mengalami kenaikan sebesar 22.55% atau sebanyak 80681 WP. Di tahun 2011 juga terjadi kenaikan Wajib Pajak Terdaftar sebesar 15.58% atau sebanyak 93258 WP. Dan pada tahun 2012 total WP terdaftar sebanyak 103592 WP atau sebesar 11.08%.

Rata – rata tingkat perkembangan wajib pajak pada tahun 2008 s/d 2012 atau setelah adanya modernisasi perpajakan adalah:

Berdasarkan kedua tabel diatas yaitu tabel 4.2 dan 4.3 terlihat bahwa rata – rata peningkatan Wajib Pajak terdaftar dalam lima tahun terakhir sebelum reformasi perpajakan (2003 s.d 2007) hanya 17.54%, lebih kecil dari lima tahun setelah di modernisasi (2008 s.d 2012) yaitu sebesar 27.105%.

B. Masalah-Masalah Yang Dihadapi Dalam Meningkatkan Jumlah Wajib Pajak Dalam Memiliki NPWP

Adapun masalah-masalah atau hambatan-hambatan yang sering terjadi dalam meningkatkan jumlah wajib Pajak (sumber: wawancara dengan pak Dery SE.MM 2 september 2013) adalah sebagai berikut :

1. Masih kurangnya pemahaman masyarakat tentang Kewajiban perpajakan contohnya :

1.1 Masih banyak yg belum mendaftarkan diri sebagai Wajib Pajak

1.2 Banyaknya wajib pajak yg belum memiliki NPWP yang berfungsi sebagai identitas wajib pajak dalam hak dan kewajiban perpajakannya

C.Upaya-Upaya Yang Dilakukan Dalam Mengatasi Masalah Yang Dihadapi

Untuk meningkatkan jumlah Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Binjai maka upaya – upaya yang dilakukan untuk mengatasi masalah yang dihadapi (sumber: wawancara dengan Pak Dery SE.MM 2 september 2013) adalah sebagai berikut :

1. Melakukan berbagai kegiatan contohnya seperti sosialisasi atau penyuluhan berupa tata cara pengisian formulir NPWP, ke berbagai tempat dimana khalayak umum banyak dijumpai, misalnya Mall, Rumah Sakit, mengadakan mobil pajak keliling, ataupun tempat lainnya agar kesadaran masyarakat timbul dalam mendaftarkan diri sebagai Wajib Pajak.

2. Memberikan pembelajaran dasar ke sekolah-sekolah agar para siswa/i mengerti tentang perpajakan sejak dini. Contoh : dalam bentuk seminar seminar perpajakan atau yg lebih kita kenal dengan tax go to school.

3. Mengadakan sensus pajak nasional dengan membentuk tim tim yang ditugaskan kelapangan untuk mendata wajib pajak yg ada dan yang belum terdaftar.

BAB V

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh sistem modernisasi perpajakan terhadap kinerja kantor pelayanan pajak Pratama Binjai, dapat ditarik kesimpulan sebagai berikut:

1. Sistem modernisasi perpajakan di kantor pelayanan pajak Pratama Binjai, yang meliputi teknologi informasi, sumber daya manusia, serta perangkat keras dan perangkat lunak sudah mendukung untuk meningkatkan pelayanan kepada wajib pajak.

Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh Sistem Modernisasi Perpajakan terhadap Kinerja Kantor Pelayanan Pajak maka penulis akan memberikan beberapa saran yang dapat digunakan oleh Kantor Pelayanan Pajak Pratama Binjai yaitu sebagai berikut:

1. Sistem Modernisasi Perpajakan yang diterapkan di Kantor Pelayanan Pajak Pratama Binjai harus dipertahankan atau bahkan lebih ditingkatkan lagi sehingga pelayanan yang sudah diberikan kepada Wajib Pajak dapat dipertahankan atau bahkan lebih maksimal lagi kedepannya.

2. Kinerja Kantor Pelayanan Pajak Pratama Binjai yang sudah berjalan meliputi pelayanan, kualitas sarana dan prasarana serta pembagian fungsi organisasi yang baik harus dipertahankan sehingga kepuasan Wajib Pajak terhadap kinerja KPP akan terjaga.

DAFTAR PUSTAKA

Pandiangan Liberti, L. Oruan Rayendra. 2008. Modernisasi & Reformasi Pelayanan Perpajakan ; Berdasarkan UU Terbaru, Elex Media Komputindo

Resmi, Siti, 2008, Perpajakan Teori dan Kasus Edisi 4, Salemba Empat, Jakarta

Sihaloho, Cyrus, 2006, Ketentuan Umum dan Tata Cara Perpajakan, PT. Raja Grafindo Persada, Jakarta.

Waluyo .2010. Perpajakan Indonesia. Jakarta ; Salemba Empat

Keputusan Menteri :

Keputusan Menteri Keuangan Nomor 758/KMK.01/1993 tanggal 03 Agustus 1993

Keputusan Menteri Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994

Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 tanggal 23 Juli 2001 Keputusan Menteri Keuangan Republik Indonesia Nomor 535/KMK.01/2001 Keputusan Menteri pendayagunaan aparatur Negara nomor 63/KEP/M.PAN/2003 tentangpedoman umum penyelenggaraan

pelayanan publik yang merupakan penyempurnaan Keputusan Menteri Pendayagunaan Aparatur Negara Nomor 81 tahun 1983 tentang pedoman tata laksanan pelayanan umum.

Keputusan Menteri Pendayagunaan Aparatur Negara Nomor: KEP/25/M.PAN/2/2004 tentang pedoman umum penyusunan indeks kepuasan masyarakat unit pelayanan instansi pemerintah

Keputusan Menteri Pendayagunaan Aparatur Negara Nomor: KEP/26/M.PAN/2004 tentang petunjuk teknis transparasi akuntabilitas dalam penyelenggaraan

pelayanan public.

Peraturan Menteri Keuangan No.131/PMK.01/2006,

Peraturan Menteri keuangan Republik Indonesia (RI) no.132/PMK.01/2006 Peraturan Menteri Keuangan Nomor 62/PMK.01/2009

Peraturan Perundang-Undangan :

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum Tata Cara Perpajakan.

Keputusan Direktorat Jenderal Pajak :

Keputusan Direktorat Jenderal Pajak Nomor: KEP/27/PJ/2003 tentang Tempat Pelayanan Terpadu (TPT) pada Kantor Pelayanan Pajak.

Surat Edaran Nomor: SE-19/PJ.6/1994 tanggal 15 April 1994 tentang petunjuk pelaksanaan Pelayanan Satu Tempat (PST) dalam SISMIOP

Sumber Internet :

Sumber internet http://www.pajak.go.id/content/article/perubahan-dan- penyempurnaan-modernisasi-ditjen-pajak