LAPORAN TUGAS AKHIR

MODERNISASI PELAYANAN PERPAJAKAN PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O

L

E

H

Nama : MELISA

Nim : 102600001

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assaalamualaikum Wr.Wb

Puji dan syukur penulis panjatkan kepada Allah SWT, atas rahmat dan

karunia yang telah diberikan-Nya sehingga penulis dapat membuat Proposal dengan

judul “MODERNISASI PELAYANAN PERPAJAKAN PADA KANTOR

PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Adapun tujuan dari penulisan ini adalah untuk memenuhi salah satu syarat

dalam menyelesaikan studi pada Program Diploma III Administrasi Perpajakan

Fakultas Ilmu sosial dan Ilmu Politik Universitas Sumatera Utara. Penulis berharap

proposal ini dapat memberikan pengetahuan kepada siapapun yang membaca

proposal ini untuk mendalami masalah perpajakan.

Dalam pembuatan proposal ini penulis menyadari masih banyak terdapat

kekurangan dan kelemahan baik dalam hal penyajian data maupun dalam hal

penulisan. Oleh karena itu, penulis dengan segala kerendahan hati memohon maaf

dan mengharapkan kritik dan saran yang membangun dalam penyempurnaan proposal

ini. Namun demikian, penulis juga telah dibantu oleh berbagai pihak baik secara

langsung maupun tidak langsung. Maka pada kesempatan ini penulis menyampaikan

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

3. Bapak Dr.Bastari, MM, BKP, selaku Dosen Pembimbing dalam penulisan

Laporan Tugas Akhir ini yang telah bersedia meluangkan waktu dan memberikan

masukan berupa saran, arahan, dan bimbingan dalam penyusunan Laporan Tugas

Akhir ini.

4. Bapak Patar.N.M.P Hutabarat, selaku supervisor lapangan yang banyak

memberikan bantuan dalam pengumpulan data yang diperlukan.

5. Kepada kedua orang tua penulis, yaitu ayahanda S.Sembiring dan ibunda R.

Tarigan yang telah memberikan dukungan moril dan materil yang tiada henti –

hentinya dan juga atas kasih sayang dan petuah – petuahnya yang selalu

menguatkan saya.

6. Buat seluruh keluarga besar yang telah mendukung saya dalam berbagai hal.

7. Buat kawan – kawan administrasi Perpajakan stambuk 2010 khususnya, Nanda,,

Devi Boro,, Dina ( yang selalu membantu saya dalam menyelesaikan tugas akhir

ini,, dan yang selalu memberi saya semangat,, tertawa bersama dalam suka dan

duka. Semoga kelak kita menjadi orang – orang yang sukses. terima kasih juga

Aulia Dharmawan terima kasih uda membuat penulis lebih bersemangat dalam

berbagai halwalaupun kadang menyebalkan.

Akhirnya penulis juga mengucapkan terima kasih kepada semua pihak yang

secara tidak langsung telah banyak membantu penulis dalam penyusunan Tugas

Akhir ini. Penulis juga menyadari masih terdapat kekurangan – kekurangan

dalam penulisan dan hal – hal lain yang tidak penulis sadari sebelumnya. Guna

perbaikan dan kesempurnaannya, maka penulis sangat berharapkan kritik dan

saran yang membangun dari semua pihak. Penulis juga berharap semoga Laporan

Tugas Akhir ini yang berjudul “Modernisasi Pelayanan Perpajakan Pada Kantor

Pelayanan Pajak Pratama Medan Timur” dapat diterima dengan baik serta

bermanfaat bagi semua pihak yang membutuhkan.

Kiranya Allah Swt dapat memberikan hidayah-Nya kepada kita semua

sehingga sukses untuk pembuatan laporan – laporan berikutnya, Amin.

Medan, 04 Juli 2013

Hormat Saya,

DAFTAR ISI

KATAPENGANTAR ... i

DAFTAR ISI... iv

DAFTAR TABEL ... vi

... DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri………..1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri………..4

C. Uraian Teoritis...6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri……….9

E. Metode Praktik Kerja Lapangan Mandiri………..9

F. Metode Pengumpulan Data………..11

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan (PKLM)………..….12

BAB II : GAMBARAN UMUM LOKASI PKLM………....13

A. Sejarah singkat KPP Pratama Medan Timur………13

D. Tugas dan Wewenang Masing-masing Seksi………20

E. Visi dan Misi KPP Pratama Medan Timur………24

BAB III : GAMBARAN DATA MODERNISASI PELAYANAN PERPAJAKAN…...27

A. Pengertian dan Dasar Modernisasi Pelayanan Perpajakan………27

B. Objek dan Subsek Modernisasi Pelayanan Perpajakan……….32

C. Fasilitas dan Layanan Unggul Modernisasi Pelayanan Perpajakan………..33

BAB IV : ANALISIS DAN EVALUASI DATA………39

A. Struktur Organisasi Sebelum dan Sesudah Di Modernisasi……….39

B. Tingkat Kepatuhan Wajib Pajak Dalam Melapor Sebagai Wajib Pajak Setelah Di Modernisasi………42

C. Masalah-Masalah yang di Hadapi Dalam Meningkatkan Jumlah Wajib Pajak dalam Memiliki NPWP……….45

D. Upaya-Upaya yang dilakukan Dalam Mengatasi Masalah yang Di Hadapi………..45

BAB V : PENUTUP……….47

A. Kesimpulan………..47

B. Saran………48

DAFTAR PUSTAKA

DAFTAR TABEL

1. Tabel 2.1 Jumlah pegawai Kantor Pelayanan Pajak Pratama

Medan Timur ... 24

2. Tabel 4.1 Struktur organisasi Sebelum dan Sesudah

Di modernisasi ... 40

3. Tabel 4.2 Jumlah Wajib Pajak terdaftar tahun 2003 s.d 2007 ... 42

DAFTAR GAMBAR

1. Gambar 2.1 Struktur organisasi Kantor Pelayanan Pajak Pratama Medan

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas

dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapsediaan semua

pihak. Perguruan Tinggi sebagai wadah pendidikan tertinggi dalam suatu jenjang

pendidikan formal. Berperan serta dalam meningkatkan mutu pendidikan sehingga

produk-produk yang dihasilkan berkualitas, terampil dan siap dipekerjakan

ditengah-tengah masyarakat Indonesia. Dan mahasiswa sebagai salah satu elemen perguruan

tinggi dituntut untuk mampu berpikir kritis, tegas dan kreatif khususnya dibidang

yang mereka pilih. Hal ini sangat penting karena mahasiswa sebagai generasi muda

diharapkan dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntunan kerja dibutuhkan produk-produk perguruan tinggi

yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program

pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu

pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan

mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

Dalam melaksanakan PKLM ini, maka mahasiswa memerlukan sebuah wadah

diambil tentu saja yang berhubungan dengan perpajakan. Sektor pajak di Indonesia

merupakan salah satu penerimaan Anggaran Pendapatan Asli Negara (APBN)

terbesar setelah Migas. Dimana penerimaan Negara dari sektor pajak setiap tahun

terus mengalami peningkatan. Hal ini dapat dilihat dalam Anggaran Pendapatan dan

Belanja Negara dimana rencana pendapatan Negara dari sektor pajak terus

mengalami peningkatan. Pendapatan Negara dari sektor pajak inilah yang digunakan

untuk membiayai pelaksanaan pembangunan baik di daerah maupun pusat.

Maka Direktorat Jenderal Pajak (DJP) melakukan berbagai upaya untuk

meningkatkan jumlah Wajib Pajak yang patuh membayar kewajibannya dalam hal

membayar pajak. Salah satu contoh hal yang dilakukan oleh Direktorat Jenderal Pajak

adalah dengan melakukan Modernisasi dan Reformasi Pelayanan Administrasi

Perpajakan pada masing-masing unit-unit kerja Direktorat Jenderal Pajak (DJP).

Inti Modernisasi dan Reformasi Kantor Pelayanan Pajak adalah pembaruan

sistem pelayanan. Misalnya ketika Wajib Pajak mendatangi Kantor Pelayanan Pajak

Pratama untuk melakukan pembayaran kewajiban pajaknya, maka ia perlu merasa

nyaman dan dilayani oleh petugas dengan baik, ramah, tepat waktu, tuntas, mudah,

transparan, dan tidak kaku. Suasana di Kantor Pelayanan Pajak Pratama sekarang ini

pun mengalami banyak perubahan seperti interior yang rapi di ruangan penerimaan

Wajib Pajak, lengkap dengan alat (mesin) untuk mendapatkan nomor antrian sesuai

dengan tujuan Wajib Pajak mendatangi Kantor pelayanan Pajak.

Pada masa lalu Wajib pajak mengeluhkan standar pelayanan petugas pajak yang

petugas yang berpenampilan ramah dan sopan, akan tetapi keramahtamahan itu

sekedar basa-basi karena tujuannya justru mengharapkan sesuatu imbalan dari Wajib

Pajak. Lebih-lebih Wajib Pajak mempunyai masalah Administrasi yang belum

lengkap maka keadaan itu akan dimanfaatkan oleh petugas pajak untuk memperdaya

Wajib Pajak. Sejak tahun 2002, Departemen Keuangan mereformasikan fungsional

operasional pelayanan dengan membentuk Kantor Pelayanan Pajak (KPP) Wajib

Pajak Besar, Kantor Pelayanan Pajak Madya, dan Kantor Pelayanan Pajak Pratama di

seluruh Indonesia. Tujuan Reformasi dan Modernisasi adalah memberikan pelayanan

yang lebih baik, nyaman, mudah, efesien, dan tidak berbelit-belit sehingga Wajib

Pajak tidak beranggapan bahwa membayar Pajak itu merupakan hal yang

berbelit-belit yang harus dihindari. (Pandiangan, 2008).

Agar tidak salah pengertian atau penafsiran serta penyimpangan yang jauh

dalam memahami tulisan ini, maka penulis berusaha member batasan pengertian dari

judul yang sekaligus member arah dalam penulisan proposal ini.

Dengan dasar inilah penulis memilih Kantor Pelayanan Pajak Pratama Medan

Timur sebagai tempat penelitian yang hasilnya akan dituangkan dalam Laporan

Praktik Kerja Lapangan Mandiri yang diberi judul: “MODERNISASI

PELAYANAN PERPAJAKAN PADA KANTOR PELAYANAN PAJAK

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) adalah kegiatan intrakurikuler yang

dilakukan mahasiswa secara mandiri yang bertujuan untuk memberikan pengalaman

kerja praktis dilapangan yang secara langsung berhubungan dengan materi – materi

perkuliahan yang telah diterima dari dosen.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1Untuk mengetahui struktur organisasi setelah dimodernisasi di Kantor

Pelayanan Pajak Pratama Medan timur.

1.2Untuk mengetahui perkembangan Wajib Pajak setelah dimodernisasi di

Kantor pelayanan Pajak Pratama Medan Timur

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Untuk meningkatkan serta menambah wawasan dan pengetahuan khususnya

di bidang perpajakan.

b. Agar dapat mengimplementasikan teori-teori yang didapat selama masa

perkuliahan.

c. Agar dapat meningkatkan keterampilan mahasiswa dalam melaksanakan

kegiatan PKLM mahasiswa dapat menuangkan keterampilan dan

berhubungan dengan pengetahuan dan teknologi dalam mengatasi masalah

yang timbul.

d. Mengaplikasikan disiplin ilmu yang telah dipelajari kedalam permasalahan

yang timbul selama PKLM.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana untuk menjalin hubungan baik antara Kantor Pelayanan Pajak

Pratama Medan Timur dengan Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

(FISIP USU).

b. Untuk membantu fiskus dalam mensosialisasikan modernisasi pelayanan

perpajakan kepada masyarakat, khususnya sivitas Akademika FISIP USU.

c. Mendapat ide dan gagasan untuk perbaikan sistem modernisasi pelayanan

perpajakan yang ada di Kantor Pelayanan Pajak Pratama Medan Timur.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Untuk meningkatkan hubungan kerjasama Fakultas Ilmu Sosial dan Ilmu

Politik USU dengan instansi pemerintah, khususnya Kantor Pelayanan Pajak

Pratama Medan Timur.

b. Memperkenalkan Sumber Daya Manusia khususnya yang terdapat di Program

Studi diploma III Administrasi Perpajakan FISIP USU.

c. Membuka interaksi antara Program Studi Diploma III Administrasi

C.Uraian Teoritis

Definisi pajak menurut prof. Dr. Rochmat Sumitro, SH pajak adalah iuran

rakyat pada kas Negara berdasarkanUndang-undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal balik secara langsung (kontraprestasi) yang

langsung dapat ditujukan dan digunakan untuk membayar pengeluaran umum.

Adapun tujuan dilakukannya modernisasi perpajakan adalah :

1. Tercapainya tingkat kepatuhan pajak (tax compliance) yang tinggi.

2. Tercapainya tingkat kepercayaan (trust) terhadap administrasi

perpajakan yang tinggi.

3. Tercapainya tingkat produktivitas pegawai pajak yang tinggi.

Dari konsep dan tujuan modernisasi perpajakan tersebut, telah terjadi perubahan

paradigma dalam berbagai aspek yang berkaitan dengan perpajakan, yakni:

- organisasi, berubah dari berdasarkan “jenis pajak” menjadi berdasarkan

“fungsi”.

- sistem dan proses kerja, berubah dari “manual” menjadi berdasarkan sistem

(Sistem Informasi Direktorat Jenderal Pajak) dengan ” case management”.

- lebih mengedepankan aspek pelayanan kepada Wajib Pajak (customer

oriented) dengan adanya help desk maupun Account Representative (AR).

- adanya “Kode Etik Pegawai”, yang sebelumnya tidak ada, seirama dengan

pelaksanaan “good governance” dan “equal treatment” dapat berjalan

dengan baik.

A Fasilitas Modernisasi Pelayanan Perpajakan

1. Tempat Pelayanan Terpadu (TPT)

TPT adalah tempat pelayanan perpajakan yang terintegrasi di KPP dengan

menggunakan sistem komputer. Adanya TPT juga untuk memudahkan

pengawasan terhadap proses pelayanan yang diberikan kepada Wajib Pajak.

2. e-Registration

e-Registration adalah sistem pendaftaran, perubahan data Wajib Pajak dan

atau pengukuhan maupun pencabutan pengukuhan Pengusaha Kena Pajak

melalui sistem yang terhubung langsung secara online oleh Direktorat

Jenderal Pajak.

3. e-SPT

e-SPT adalah menyampaikan SPT dalam bentuk digital ke KPP secara

4. e-filling

e-filling adalah suatu cara penyampaian SPT yang dilakukan melalui sistem

online dan real time.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup penulis untuk membatasi ruang lingkup

kegiatan dalam Praktik Kerja Lapangan Mandiri (PKLM) yang akan dilakukan yaitu :

1. Perkembangan Wajib Pajak setelah dimodernisasi di Kantor Pelayanan Pajak

Pratama Medan Timur.

2. Struktur organisasi setelah dimodernisasi di Kantor Pelayanan Pajak Pratama

Medan Timur.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai metode

yang digunakan adalah sebagai berikut :

1. Tahap persiapan

Yaitu mengajukan pengajuan judul, penentuan judul, persetujuan judul yang telah

menyusun proposal, seminar proposal, perbaikan proposal, penunjukan dosen

pembimbing oleh pihak Program Studi, bimbingan dan konsultasi dengan dosen

pembimbing, dan pengajuan surat izin pelaksanaan PKLM ke instansi yang

bersangkutan, serta konsultasi dengan pihak – pihak yang berhubungan dengan

pelaksanaan PKLM ini.

2. Studi Literatur

Yaitu mengumpulkan buku – buku, peraturan perundang – undangan dibidang

perpajakan, catatan – catatan maupun bahan – bahan tertulis lainnya yang

dibutuhkan pada saat dilaksanakannya Praktik Kerja Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Yaitu dengan melakukan peninjauan atau pengamatan secara langsung pada objek

praktik kerja lapangan dan meninjau secara langsung kondisi tempat pelaksanaan

kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Pelayanan

Pajak Pratama Medan Timur.

4. Pengumpulan Data

Pada tahap ini penulis mulai mencari dan mengumpulkan data – data. Ada dua

macam data yang digunakan, yaitu :

a. Data Primer yaitu data yang diperoleh melalui wawancara terhadap orang –

orang yang dianggap mampu memberi masukan dan informasi observasi

b. Data Sekunder yaitu data atau informasi yang diperoleh melalui studi literatur

seperti sumber – sumber pustaka, undang – undang, dokumentasi maupun

literatur lain yang berhubungan dengan objek PKLM.

5. Analisa dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan

mengevaluasi data atau keterangan yang dibutuhkan mengenai Modernisasi

Pelayanan Perpajakan di Kantor Pelayanan Pajak Pratama Medan Timur.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut :

1. Wawancara (Interview Guide)

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan mengajukan

pertanyaan secara lisan kepada pihak yang dianggap mampu memberikan

masukan data dan informasi yang diperlukan dalam penyusunan laporan.

2. Daftar Observasi (Observation Guide)

Yaitu kegiatan yang dilakukan dengan cara langsung terjun ke lapangan untuk

dibahas, meneliti pengaplikasian Modernisasi Pelayanan Perpajakan di Kantor

Pelayanan Perpajakan di Kantor Pelayanan Pajak Pratama Medan timur.

3. Daftar Dokumentasi (Optional Guide)

Yaitu suatu cara mengumpulkan data yang dilakukan dengan mengumpulkan buku –

buku dan undang – undang yang berhubungan dengan PKLM.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja

Lapangan Mandiri (PKLM) adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab pendahuluan ini, penulis menjelaskan mengenai latar belakang,

tujuan dan manfaat Praktik Kerja Lapangan Mandiri, ruang lingkup,

metode Praktik Kerja Lapangan Mandiri, metode pengumpulan data, serta

sistematika penulisan Laporan Praktik Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Dalam bab ini penulis akan menguraikan secara singkat mengenai lokasi

PKLM, struktur organisasi, uraian tugas pokok, fungsi dan gambaran

BAB III GAMBARAN DATA MODERNISASI PELAYANAN PERPAJAKAN

Dalam bab ini penulis menjelaskan data yang berkaitan dengan

pelaksanaan Modernisasi Pelayanan Perpajakan yang ada pada Kantor

Pelayanan Pajak Pratama Medan Timur.

BAB IV ANALISA DAN EVALUASI

Dalam bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai pelaksanaan

Modernisasi Pelayanan Perpajakan di Kantor Pelayanan Pajak Pratama

Medan Timur.

BAB V KESIMPULAN DAN SARAN

Bab ini berisikan tentang kesimpulan dan saran. Bab ini merupakan

penutup dari bab-bab sebelumnya yang berisi kesimpulan dan saran yang

kiranya dapat meningkatkan pelayanan kepada wajib pajak khususnya di

Kantor Pelayanan Pajak Pratama Medan Timur.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI (PKLM)

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk

organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976

berdiri tiga kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua,

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Untuk memudahkan dan meningkatkan kualitas pelayanan kepada

masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat, maka

didirikanlah Kantor Inspeksi Pajak Medan Timur.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia

Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak

Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja, yaitu:

1. Kantor PelayananPajak Medan Timur

2. Kantor PelayananPajak Medan Barat

3. Kantor PelayananPajak Medan Kota

4. Kantor PelayananPajak Medan Polonia

5. Kantor PelayananPajak Medan Belawan

6. Kantor PelayananPajak Medan Binjai

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor

Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor

Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan.

Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei

2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008

tanggal 19 Mei 2008.

B.Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang

berpindah alamat di Jalan Suka Mulya Nomor 17A Medan. Kantor Pelayanan Pajak

Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus

1993. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan

di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang

atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan

Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan.

Disamping itu banyak pula yang bergerak di bidang usaha industri rumah

tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan

yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi

darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan

sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak

terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel

bubut, showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat

bergerak di sektor perdagangan baik itu perdagangan besar, menengah

maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri

kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti/

bika ambon, dan sebagainya.

C.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur adalah struktur organisasi linier adan staf yang berada di

bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak

Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah

naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan

tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang

tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan

Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah

kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan

tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A

karena wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di

Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994

tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe

A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu

sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga

fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni

terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

3. Seksi Pengolahan Data dan Informasi (PDI);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, KPP

Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No.

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara

lain :

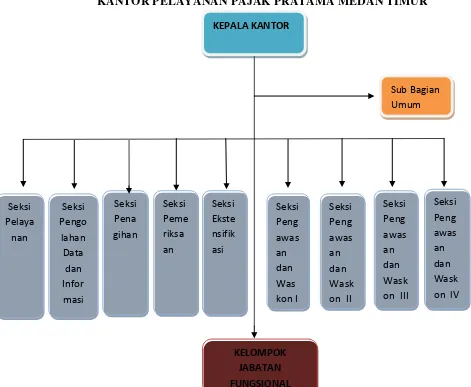

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV

8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON)

di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat

I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I

dan II, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan

c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih,

Kelurahan Sudirejo, Kelurahan Sudirejo Hilir, Kelurahan Tembung.

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian,

Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang

Buntu, Kelurahan Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan

Bengkel Baru.

D.Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur

organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum

Adapun tugas Sub Bagian Umum adalah terdiri dari :

1.1.Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3.Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi

Adapun tugas dari Seksi Pengolahan Data dan Informasi terdiri dari :

2.1.Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

2.2. Perekaman dokumen perpajakan.

2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM.

2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan.

2.9. Melakukan pengalokasian Pajak Bumi dan Bangunan.

2.10. Memberi pelayanan dukungan teknis komputer.

2.11. Pemantauan aplikasi e-SPT dan e-Filing.

2.12. Pelaksanaan i-SISMIOP (Intelligence- Sistem Manajemen Informasi

Objek Pajak) dan SIG (Sistem Informasi Geografis).

2.13. Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi

Adapun tugas dari seksi pengawasan da konsultasi adalah terdiri dari :

3.1.Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

3.2.Membimbing/ menghimbau kepada wajib pajak dan konsultasi

teknisperpajakan.

3.3.Melakukan penyusunan profil wajib pajak.

3.4.Menganalisis kinerja wajib pajak.

3.6.Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

3.7.Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak

Bumi danBangunan.

3.8.Melakukan evaluasi banding.

4. Seksi Penagihan Pajak

Adapun tugas dari seksi penagihan pajak adalah terdiri dari :

4.1. Melakukan urusan penatausahaan piutang pajak.

4.2. Penundaan dan angsuran tunggakan pajak.

4.3. Penagihan aktif.

4.4. Memberikan usulan penghapusan piutang pajak.

4.5. Penyimpanan dokumen-dokumen penagihan.

5. Seksi Ekstensifikasi

Adapun tugas dari seksi ekstensifikasi adalah terdiri dari :

5.1. Melakukan pengamatan potensi perpajakan.

5.2. Pendataan objek dan subjek pajak.

5.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

6. Seksi Pemeriksaan

Adapun tugas dari seksi pemeriksaan adalah terdiri dari :

6.1. Melakukan penyusunan rencana pemerikasaan.

6.3.Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan

Adapun tugas dari seksi pelayanan adalah terdiri dari :

7.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

7.2.Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak

dan surat-surat lainnya.

7.3.Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib

Pajak lainnya.

7.4.Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak.

7.5. Melakukan urusan kearsipan wajib pajak.

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai yang

terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit pada

Tabel 2.1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai

(orang)

1 Sub Bagian Umum 1

2 Seksi Pengolahan Data dan Informasi (PDI) 9

3 Seksi Pelayanan 16

4 Seksi Pemeriksaan dan Kepatuhan Internal 4

5 Seksi Penagihan 4

6 Seksi Ekstensifikasi 4

7 Seksi Pengawasan dan Konsultasi I 8

8 Seksi Pengawasasn dan Konsultasi II 6

9 Seksi Pengawasan dan Konsultasi III 7

10 Seksi Pengawasan dan Konsultasi IV 7

Jumlah 83 orang

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP.Tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah

mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun yang menjadi visi dan misi tersebut adalah sebagai berikut :

1. Visi

Menjadi instansi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.

2. Misi

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

Gambar 2.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan timur Tahun 2013 Seksi Pelaya nan Seksi Pena gihan KELOMPOK JABATAN FUNGSIONAL Seksi Pengo lahan Data dan Infor masi Seksi Peme riksa an Seksi Ekste nsifik asi Seksi Peng awas an dan Was kon I Seksi Peng awas an dan Wask on II

Seksi Peng awas an dan Wask on III

BAB III

GAMBARAN DATA MODERNISASI PELAYANAN PERPAJAKAN

A. Pengertian dan Dasar Modernisasi Pelayanan Perpajakan

1. Pengertian Pajak

Menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan sebagaimana diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009.

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan

tidak mendapat imbalan secara langsung dan digunakan untuk keperluan

Negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pengertian Modernisasi

Modernisasi perpajakan dapat diartikan sebagai penggunaan sarana dan

prasarana perpajakan yang baru dengan memanfaatkan perkembangan ilmu dan

teknologi atau proses pengembangan masyarakat tradisional menjadi modern di

berbagai aspek kehidupan. Modernisasi perpajakan dirasa penting karena bertujuan

untuk peningkatan pelayanan prima dan pengawasan intensif dengan

pelaksanaan good governance yang bertujuan untuk meningkatkan kepatuhan Wajib

1. Dasar hukum modernisasi pelayanan perpajakan adalah :

a. Keputusan Menteri Pendayagunaan Aparatur Negara Nomor:

63/KEP/M.PAN/2003 tentang pedoman umum penyelenggaraan

pelayanan public yang merupakan penyempurnaan keputusan

menteri pendayagunaan Aparatur Negara Nomor 81 tahun 1983

tentang pedoman tata laksana pelayanan umum.

b. Keputusan Menteri Pendayagunaan Aparatur Negara Nomor:

KEP/25/M.PAN/2/2004 tentang pedoman umum penyusunan

indeks kepuasan masyarakat unit pelayanan instansi pemerintah.

c. Keputusan Menteri Pendayagunaan Aparatur Negara Nomor:

KEP/26/M.PAN/2004 tentang petunjuk teknis transparasi

akuntabilitas dalam penyelenggaraan pelayanan public.

d. Keputusan Direktorat Jenderal Pajak Nomor: KEP/27/PJ/2003

tentang Tempat Pelayanan Terpadu (TPT) pada Kantor Pelayanan

Pajak.

e. Surat Edaran Nomor: SE-19/PJ.6/1994 tanggal 15 April 1994

tentang petunjuk pelaksanaan Pelayanan Satu Tempat (PST)

dalam SISMIOP

Dalam modernisasi ini, terdapat dua aspek yaitu aspek kepatuhan wajib pajak dan

a. Aspek Kepatuhan Wajib Pajak

Dalam Aspek ini terdapat beberapa indikator diantaranya:

1. Jumlah wajib pajak yang terdaftar masih sangat rendah dari yang

diharapkan dan masih jauh dari potensi pajak yang ada (converange ratio).

Kepatuhan wajib pajak masih rendah.

2. Realisasi penerimaan pajak setiap tahun yang belum optimal.

3. Kinerja perpajakan yang menggunakan Tax Ratio sebagai indikator di

suatu negara masih rendah.

4. Aspek Administrasi Perpajakan

b. Aspek Administrasi

Dari segi administrasi ini, masyarakat menginginkan pelayanan yang cepat

dan mudah serta murah dalam perpajakan. Dari kondisi itu ada tiga aspek yang

melatar belakangi modernisasi perpajakan seperti

1. Citra Direktorat Jenderal Pajak yang harus diperbaiki

2. Tingkat kepercayaan masyarakat terhadap administrasi perpajakan harus

ditingkatkan.

Dalam modernisasi ini menuntut agar kekurangan-kekurangan yang terjadi

dahulu dapat dibenahi dan dijadikan lebih baik lagi. Karena masyarakatpun telah

memahami akan kewajiban membayar pajak namun dari badan pajaknya sendiri

masih banyak kekurangan yang perlu dibenahi.

Konsep dan Tujuan dari Modernisasi Perpajakan

Sebagai dasar konsep modernisasi administrasi perpajakan adalah “pelayanan prima”

dan “pengawasan intensif” dalam pelaksanaan good governance.

Konsep umum yang menjadi dasar diantaranya adalah:

1. Restrukturisasi organisasi

Dalam hal restrukturisasi organisasi, konsepnya adalah:

1.1 debirokratisasi,

1.2 struktur organisasi berbasis fungsi terkait dengan perpajakan

1.3 dilakukan pemisahan antara fungsi pemeriksaan dengan fungsi keberatan, 1.4 adanya segmentasi wajib pajak yang dikelola KPP,

1.5 lebih efisien.

2. Penyempurnaan proses bisnis melalui pemanfaatan teknologi informasi

dan komunikasi

Dalam penyempurnaan proses bisnis, hal ini ndilakukan dengan konsep:

2.2lebih efisien,

2.3sederhana dan mudah dimengerti, dan adanya built-in control.

3. Penyempurnaan manajemen sumber daya manusia

Dalam penyempurnaan sistem manajemen sumber daya manusia, konsepnya

adalah:

1.1berbasis kompetensi,

1.2optimalisasi teknologi,

1.3customer driver, dan

1.4continuous improvement.

Dari konsep umum tersebut maka dapat ditarik pendapat bahwa harapan yang

ingin dicapai diantaranya:

1. Terjadinya perubahan paradigma tentang perpajakan dimata masyarakat,

2. Terciptanya proses bisnis dari setiap jenis pekerjaan yang lebih efisien,

3. Mampu menjalankan tata kelola pemerintahan yang baik dan benar (good

governance).

Tujuan Modernisasi Perpajakan

1. Tercapainya tingkat kepatuhan pajak yang tinggi.

2. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan.

3. Tercapainya tingkat produktivitas pegawai pajak yang tinggi.

Dalam Keputusan Mentri Keuangan Nomor 85/KMK.03/2003 dibentuklah “Tim

Modernisasi Prepajakan Menengah” yang mepunyai tugas diantaranya:

1. Memodernisasi kelembagaan termasuk struktur organisasi, sistem dan

prosedur, dan kebijakan di bidang Sumber Daya Manusia,

2. Memodernisasi peraturan dengan cara penyederhanaan prosedur

administratife dan ketentuan perpajakan lainya,

3. Memodernisasi teknologi informasi dan menggunakannya sebagai penunjang

dalam mempermudah Wajib Pajak dalam administrasi perpajakan.

4. Implementasi Modernisasi

B. Objek dan Subjek Modernisasi Pelayanan Perpajakan

1. Objek Modernisasi Pelayanan Perpajakan

Yang menjadi objek modernisasi pelayanan perpajakan adalah semua

fasilitas pelayanan .

2. Subjek Modernisasi Pelayanan Perpajakan

Yang menjadi subjek pelayanan perpajakan adalah Wajib pajak dan

C. Fasilitas dan Layanan Unggul Modernisasi Pelayanan Perpajakan

1. Fasilitas Modernisasi Pelayanan Perpajakan

a. Tempat Pelayanan Terpadu (TPT)

TPT adalah tempat pelayanan perpajakan yang terintegrasi di KPP dengan

menggunakan sistem komputer. Adanya TPT juga untuk memudahkan

pengawasan terhadap proses pelayanan yang diberikan kepada Wajib Pajak.

b. Account Representative (AR)

Account Representative adalah pengawas terhadap pelaksanaan kewajiban oleh

Wajib pajak dan melayani penyelesaian hak Wajib Pajak.

c. Help Desk

Help Desk adalah tempat yang disediakan oleh KPP untuk memperoleh informasi

mengenai masalah perpajakan.

d. Website

Dalam rangka mempermudah akses informasi perpajakan kepada masyarakat.

Maka dibuatlah website perpajakan yang dikelola oleh pihak DJP, yaitu

e. Pojok Pajak

Pojok Pajak adalah sarana penyuluhan dan pelayanan perpajakan bagi masyarakat

maupun Wajib Pajak dalam melaksanakan kewajiban perpajakannya, yang

tempat-11.00 s.d 19.00 waktu setempat, sesuai kebutuhan. Konsulyasi perpajakan

yang diberikan oleh petugas pajak adalah konsultasi yang bersifat umum

sesuai dengan panduan informasi perpajakan.

f. e-Registration

e-Registration adalah sistem pendaftaran, perubahan data Wajib Pajak dan

atau pengukuhan maupun pencabutan pengukuhan Pengusaha Kena Pajak

melalui sistem yang terhubung langsung secara online oleh Direktorat

Jenderal Pajak.

g. e-SPT

e-SPT adalah menyampaikan SPT dalam bentuk digital ke KPP secara

elektronik atau dengan menggunakan media komputer.

h. e-filling

e-filling adalah suatu cara penyampaian SPT yang dilakukan melalui sistem

2. Layanan Unggul Modernisasi Pelayanan Perpajakan

N

o

Uraian Jangka Waktu

1 Pelayanan

Penyelesaian

permohonan

pendaftaran NPWP

1 (satu) hari kerja sejak permohonan

diterima lengkap

2 Pelayanan

Penyelesaian

permohonan

pengukuhan

Pengusaha Kena Pajak

(PKP)

3 (tiga) hari kerja sejak permohonan

3 Pelayanan penyelesaia Permohonan Restitusi Pajak Pertambahan Nilai

Peraturan Dirjen Pajak nomor PER-122/PJ/2006:

a. 2 (dua) bulan dimaksud sejak saat diterimanya permohonan secara lengkap, dalam hal permohonan pengembalian diajukan oleh Pengusaha Kena Pajak yang melakukan kegiatan tertentu sebagaimana dalam pasal 1 angka 5 yang memiliki resiko rendah.

b. 4 (empat) bulan sejak saat

diterimanya permohonan secara

lengkap, dalam hal permohonan

pengembalian diajukan oleh

pengusaha kena Pajak yang

melakukan kegiatan tertentu

sebagaimana pada huruf a.

c. 12 (dua belas) bulan sejak

diterimanya permohonan lengkap,

dalam hal permohonan pengembalian

diajukan oleh :

• Pengusaha Kena Pajak selain

kriteria tertentu dan

pengusaha Kena Pajak yang

melakukan kegiatan tertentu

sebagaimana dimaksud pada

huruf a dan huruf b

• Pengusaha Kena Pajak

termasuk, Pengusaha Kena

Pajak sebagaimana dimaksud

pada huruf a yang semula

memiliki resiko rendah

berdasarkan hasil

pemeriksaan masa pajak

sebelumnya ternyata

diketahui memiliki resiko

tinggi, dilakukan

pemeriksaan lengkap baik

satu, beberapa, maupun

4 Pelayanan penerbitan

Surat Perintah Membayar Kelebihan

Pajak (SPMKP)

3 (tiga) minggu sejak SKPLB diterbitkan atau 3 (tiga) minngu sejak permohonan diterima lengkap

5 Pelayanan penyelesaian Permohonan

Keberatan penetapan Pajak

9 (sembilan) bulan sejak tanggal diterima permohonan lengkap.

6 Pelayanan Penyelesaian

Pemberian ijin Prinsip Pembebasan PPh pasal 22 impor

3 (dua) minggu sejak surat permohonan diterima lengkap

7 Pelayanan

Penyelesaian Surat Keterangan Bebas (SKB) pemungutan PPh pasal 22 impor

5 (lima) hari kerja sejak surat permohonan diterima lengkap.

8 Pelayanan penyelesaian

Permohonan Wajib

Pajak atas pengurangan PBB

2 (dua) bulan sejak permohonan diterima lengkap.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Struktur Organisasi Sebelum dan Sesudah di Modernisasi

Berdasarkan SK Menteri Keuangan Republik Indonesia No

94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi

Departemen Keuangan yang berdasarkan jenis pajak, Maka KPP Pratama

terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur

membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah

kelompok tenaga fungsional.

Namun setelah adanya Modernisasi Perpajakan pada tahun 2006, KPP

Pratama yang berdasarkan Peraturan Menteri keuangan Republik Indonesia

(RI) no.132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi

Vertikal Direktorat Jenderal Pajak, maka KPP Pratama terbagi menjadi satu

Sub Bagian Umum, enam Seksi,dan ditambah satu Kelompok Jabatan

Tabel 4.1

Struktur Organisasi Sebelum dan Sesudah dimodernisasi

No Sebelum di Modernisasi (Berdasarkan Jenis Pajak)

Kep Menteri Keuangan No.94/KMK.01/1994

Setelah di Modernisasi (Berdasarkan Fungsi) Kep Menteri Keuangan

No.132/PMK.01/2006 1. Sub Bagian Tata Usaha (TU) Sub Bagian Umum

2. Seksi Tata Usaha dan Perpajakan (TUP)

Seksi Pengolahan Data dan

Informasi

3. eksi Pengolahan Data dan Informasi (PDI)

Seksi Pelayanan

4. eksi Pajak Penghasilan Orang Pribadi Seksi Penagihan

5. Seksi Pajak Penghasilan Badan eksi Pemeriksaan dan Kepatuhan

Internal

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

Seksi Ekstensifikasi Perpajakan

7. eksi PPN dan Pajak Tidak Langsung Lainnya

eksi Pengawasan dan Konsultasi I

s.d IV

8. Seksi Penagihan Seksi Jabatan fungsional

9. Seksi Penerimaan dan Keberatan

Dari Struktur organisasi di atas dapat kita lihat bahwa struktur

organisasi setelah dimodernisasi yang berdasarkan fungsi lebih baik dari

pada struktur organisasi yang sebelum dimodernisasi yang berdasarkan jenis

pajaknya. Karena struktur organisasi sebelum dimodernisasi Pelayanan

perpajakan di suatu kantor dilakukan dibeberapa seksi (berdasarkan jenis

pajak), sehingga masyarakat terkadang harus berhubungan dengan beberapa

seksi terkait. Akses atau perolehan informasi perpajakan dan ketentuannya

yang terkadang dirasa sulit, sehingga kondisi ini membuat tingkat

pemahaman masyarakat menjadi kurang atau bahkan tidak tahu sama sekali.

Proses kerja yang dilakukan secara umum masih secara manual, sesuai

dengan sarana kerja yang digunakan. Sarana dan prasarana kerja yang masih

terbatas sebagaimana umumnya instansi pemerintah, sehingga

mempengaruhi optimalisai pelayanan. Belum adanya standar perilaku

pegawai dan budaya kerja professional dalam melaksanakan tugas, sehingga

produktivitas pegawai masih harus ditingkatkan lagi.

Dari kondisi inilah, dapat digambarkan ada 3 hal yang melatar

belakangi dilakukannya modernisasi perpajakan yang menyangkut:

2. Tingkat kepercayaan terhadap administrasi perpajakan yang harus

ditingkatkan, dan

3. Integritas dan produktivitas sebagai pegawai yang harus ditinggalkan.

Setelah diberlakukannya modernisasi perpajakan, maka organisasi

yang berdasarkan “jenis pajak” berubah menjadi berdasarkan “fungsi”.

Sistem dan proses kerja yang manual berubah menjadi sistem (sistem

Informasi Direktorat Jenderal Pajak). Lebih mengedepankan aspek

pelayanan kepada Wajib Pajak dengan adanya help desk maupun AR.

Adanya unit khusus yang menangani keluhan (complaint center),yang

sebelumnya tidak ada. Adanya “Kode Etik pegawai” yang sebelumnya tidak

ada, seirama dengan good governance dan equal treatment yang dapat

berjalan dengan baik. (Pandiangan, 2008).

B. Tingkat Kepatuhan Wajib Pajak Dalam Melapor Sebagai Wajib Pajak

Sebelum dan Sesudah Dimodernisasi

Berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak Pratama

Medan Timur Adapun jumlah Wajib Pajak yang terdaftar pada tahun 2003 s.d 2012

Tabel 4.2

Jumlah Wajib Pajak Yang Terdaftar Tahun 2003 – 2007

Tahun

Daftar

Jumlah WP

Terdaftar

Perkembangan Wajib

Pajak Terdaftar

2003 21396 -

2004 22968 7.34%

2005 25385 10.52%

2006 26620 4.86%

2007 36847 38.41%

Sumber :Kantor Pelayanan Pajak Pratama Medan Timur 2013

Pada tahun 2003 jumlah Wajib Pajak Terdaftar secara keseluruhan di KPP

Pratama Medan Timur sebanyak 21396 WP. Pada tahun berikutnya yaitu tahun 2004

jumlah Wajib Pajak yang terdaftar mengalami kenaikan 7.34% yaitu sebanyak 22968

WP. Kemudian pada tahun 2005 jumlah Wajib Pajak Terdaftar juga mengalami

kenaikan sebesar 10.52% atau sebanyak 25385 WP. Di tahun 2006 juga terjadi

kenaikan Wajib Pajak Terdaftar sebesar 4.48% atau sebanyak 26620 WP. Dan pada

Rata – rata tingkat perkembangan wajib pajak pada tahun 2003 s/d 2007 atau sebelum

terjadinya modernisasi adalah:

7.34% + 10.52% + 4.86% + 38.41%

4 x 100% = 15.28%

Tabel 4.3

Jumlah Wajib Pajak Yang Terdaftar Tahun 2008 – 2012

Tahun

Daftar

Jumlah WP

Terdaftar

Perkembangan Wajib

Pajak Terdaftar

2008 49742 -

2009 70326 41.38%

2010 82216 16.90%

2011 90668 10.28%

2012 97211 7.21%

Sumber :Kantor Pelayanan Pajak Pratama Medan Timur 2013

Pada tahun 2008 jumlah Wajib Pajak Terdaftar secara keseluruhan di KPP

Pratama Medan Timur sebanyak 49742 WP. Pada tahun berikutnya yaitu tahun 2009

70326 WP. Kemudian pada tahun 2010 jumlah Wajib Pajak Terdaftar juga

mengalami kenaikan sebesar 16.90% atau sebanyak 82216 WP. Di tahun 2011 juga

terjadi kenaikan Wajib Pajak Terdaftar sebesar 10.28% atau sebanyak 90668 WP.

Dan pada tahun 2012 total WP terdaftar sebanyak 97211 WP atau sebesar 7.21%.

Rata – rata tingkat perkembangan wajib pajak pada tahun 2008 s/d 2012 atau setelah

adanya modernisasi perpajakan adalah:

41.38% + 16.90% + 10.28% + 7.21%

4 x 100% = 18.94%

Berdasarkan kedua tabel diatas yaitu tabel 4.2 dan 4.3 terlihat bahwa rata – rata

peningkatan Wajib Pajak terdaftar dalam lima tahun terakhir sebelum reformasi

perpajakan (2003 s.d 2007) hanya 15.28%, lebih kecil dari lima tahun setelah di

modernisasi (2008 s.d 2012) yaitu sebesar 18.94%.

C. Masalah-Masalah Yang Dihadapi Dalam Meningkatkan Jumlah Wajib

Pajak Dalam Memiliki NPWP

Adapun masalah-masalah atau hambatan-hambatan yang sering terjadi dalam

meningkatkan jumlah wajib Pajak (sumber: wawancara dengan Pak Patar Novery M.

P Hutabarat 13 juni 2013) adalah sebagai berikut :

1. Masih kurangnya kesadaran masyarakat dalam mendaftarkan diri

2. Adanya anggapan masyarakat bahwa tidak ada untungnya terdaftar

sebagai Wajib Pajak dengan memiliki NPWP.

3. Subjek pajak tidak mau mendaftarkan dirinya sebagai wajib pajak

untuk mendafatkan NPWP yang berfungsi sebagai identitas wajib

pajak dalam hak dan kewajiban perpajakannya.

D.Upaya-Upaya Yang Dilakukan Dalam Mengatasi Masalah Yang

Dihadapi

Untuk meningkatkan jumlah Wajib Pajak yang terdaftar di Kantor

Pelayanan Pajak Pratama Medan Timur maka upaya – upaya yang dilakukan

untuk mengatasi masalah yang dihadapi (sumber: wawancara dengan Pak

Patar Novery M. P Hutabarat 13 juni 2013) adalah sebagai berikut :

1. Melakukan berbagai kegiatan seperti sosialisasi atau penyuluhan ke

berbagai tempat dimana khalayak umum banyak dijumpai, misalnya

Mall, Rumah Sakit, ataupun tempat lainnya agar kesadaran

masyarakat timbul dalam mendaftarkan diri sebagai Wajib Pajak.

2. Mengadakan mobil pajak keliling.

3. Melakukan ekstensifikasi

Sedangkan langkah – langhkah yang ditempuh atau sedang ditempuh oleh

Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut.

1. Menginformasikan kepada masyarakat tentang tata cara pengisian

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil pembahasan tersebut maka penulis dapat mengambil beberapa

kesimpulan sebagai akhir dari Praktik Kerja Lapangan Mandiri yang

dilakukan pada Kantor Pelayanan Pajak Pratama Medan Timur adalah

sebagai berikut :

1. Organisasi di Kantor Pelayanan Pajak Pratama Medan Timur setelah di

modernisasi perpajakan organisasinya berubah menjadi berdasarkan

fungsi tidak lagi berdasarkan jenis pajak. Sistem proses kerja yang dari

manual berubah menjadi sistem sehingga lebih mengedepankan aspek

pelayanan kepada wajib pajak.

2. Perkembangan Wajib Pajak dalam 5 tahun terakhir sebelum modernisasi

perpajakan rata – rata 15.28 %, sedangkan 5 tahun terakhir setelah di

modernisasi rata – ratanya 18.94%. Tingkat perkembangan Wajib Pajak

terdaftar setelah modernisasi perpajakan berdasarkan fungsi (2008 s.d

2012) lebih baik dari sebelum modernisasi perpajakan berdasarkan jenis

pajak (2003 s.d 2007).

Agar semakin meningkatnya jumlah Wajib Pajak yang terdaftar di Kantor

Pelayanan Pajak Pratama Medan Timur maka perlu adanya peningkatan

pelayanan yaitu :

1. Para staf/pegawai KPP hendaknya lebih meningkatkan pelayanan

yang lebih baik lagi kepada wajib pajak dalam menangani

keluhan – keluhan.

2. Untuk lebih meningkatkan jumlah Wajib Pajak yang terdaftar di

Kantor Pelayanan Pajak Pratama Medan Timur, maka KPP

hendaknya melakukan sosialisasi maupun penyuluhan yang lebih

DAFTAR PUSTAKA

Nasution, Darmin,2008, Ketentuan Umum dan Tata Cara

Perpajakan,Direktorat Jenderal Pajak.

Pandiangan, Liberti,2008, Modernisasi dan Reformasi Pelayanan

Perpajakan, PT Gramedia, Jakarta.

Waluyo dan Wirawan, 2002, Perpajakan Indonesia, Salemba Empat,