UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH MODAL KERJA TERHADAP LIKUIDITAS PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH

FAKHRUROZI FAHLAWI NASUTION

100522084

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya mengatakan bahwa skripsi yang berjudul “Pengaruh Modal Kerja

Terhadap Likuiditas Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek

Indonesia” adalah benar hasil karya sendiri dan judul yang dimaksud belum

pernah di muat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi untuk Program S-1 Ekstensi Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh Universitas Sumatera Utara.

Medan, 16 Januari 2013 Yang Membuat Pernyataan

Fakhrurozi Fahlawi Nasution NIM : 100522084

KATA PENGANTAR

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang

telah memberikan limpahan rahmat dan hidayah-Nya kepada penulis serta tidak

lupa Shalawat beriring salam penulis hadiahkan kepada Nabi Muhammad SAW

sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudul “Pengaruh Modal Kerja Terhadap Likuiditas Pada

Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia (BEI)” disusun

dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi (Strata 1) jurusan Akuntansi pada Fakultas Ekonomi Universitas

Sumatera Utara.

Dalam penyelesaian skripsi ini, penulis telah banyak mendapatkan

bimbingan, masukan, bantuan, dukungan, serta Do’a dari berbagai pihak terutama

kepada Kedua Orang Tuaku yang saya sayangi dan saya cintai. Dalam

kesempatan ini dengan rasa hormat yang dalam dan tulus ikhlas penulis

mengucapkan terima kasih :

1. Bapak Drs. H. Arifin Lubis, MM, Ak Selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen, MAFIS,Ak dan Bapak Drs.

Hotmal Jafar, MM, Ak. Selaku Ketua Departemen dan Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.Si, Ak.

Selaku Ketua Prodi Akuntansi dan Sekretaris Prodi Akuntansi Fakultas

4. Bapak Drs. Sucipto, MM, Ak selaku Dosen Pembimbing. Terima kasih

atas semua waktunya dan bimbingan yang telah diberikan kepada penulis

selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembaca Nilai.

Terima Kasih atas penilaiannya yang telah diberikan kepada penulis dalam

penyelesaian skripsi ini.

6. Kedua Orang Tua penulis, Ayahanda Muhammad Salim Mahmun

Nasution dan Ibunda Nelly Herawaty Siregar. Terima Kasih atas semua

kasih sayangnya, Do’a, dukungan, didikan, nasihat, dan semangat yang

sangat berarti. Semoga penulis menjadi anak yang berguna dan

dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembacanya.

Medan, 13 Februari 2013 Penulis,

ABSTRAK

PENGARUH MODAL KERJA TERHADAP LIKUIDITAS PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh modal kerja terhadap likuiditas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian adalah modal kerja sebagai variabel independen dan likuiditas yang terdiri dari rasio lancar (current ratio), rasio cepat (quick ratio), dan rasio kas (cash ratio) sebagai variabel dependen.

Jumlah populasi yang ada dalam penelitian ini berjumlah 17 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama Tahun 2007 s/d 2011.

Sampel yang diperoleh berjumlah 15 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Dengan total data yang digunakan adalah 75 sampel. Jenis data penelitian yang digunakan adalah data sekunder. Data penelitian yang diambil berupa laporan keuangan perusahaan otomotif yang diterbitkan di Bursa Efek Indonesia (BEI).

Metode analisis data yang digunakan dalam penelitian adalah analisis regresi sederhana dengan melakukan uji asumsi klasik terlebih dahulu. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikoliniearitas, uji autokorelasi, dan uji heteroskedastisitas. Selanjutnya dilakukan pengujian hipotesis. Pengujian hipotesis yang digunakan adalah dengan melakukan uji-t untuk mengetahui pengaruh modal kerja terhadap likuiditas secara parsial dan uji-F untuk mengetahui pengaruh modal kerja terhadap likuiditas secara simultan / keseluruhan variabel-variabel dalam penelitian tersebut. Data penelitian yang diolah dengan menggunakan SPSS Statistic 17. Hasil penelitian menunjukkan bahwa modal kerja tidak mempunyai pengaruh signifikan terhadap likuiditas secara parsial dan secara simultan / keseluruhan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

ABSTRACT

INFLUENCE OF WORKING CAPITAL OF TO LIKUIDITY AT COMPANY AUTOMOTIVE WHICH ENLIST IN EFFECT EXCHANGE

INDONESIA (BEI)

This research aim to to know what there is influence of working capital to likuidity at company automotive enlisted in Effect Exchange Indonesia (BEI). Variable used in this research is working capital as independent variable and likuidity consisted of by the current ratio, quick ratio, and cash ratio as variable dependent.

Sum up the existing population in this research amount to 17 company automotive enlisted in Effect Exchange of Indonesia of during Year 2007 s/d 2011.

Sample obtained amount to 15 company automotive enlisted in Effect Exchange Indonesia (BEI). Totally is data used is 75 sample. Type of research data used is data secondary. Research data taken by in the form of financial statement at company automotive published in Effect Exchange Indonesia (BEI).

Method analyze the data used in research is simple analyze regresi by conducting classic assumption test beforehand. Test the classic assumption used is test normality, test the multicoliniearity, test the autocorelation, and test the heteroscedastisity. Is hereinafter done by a hypothesis examination. Hypothesis examination used is by conducting test-t to know the influence of working capital to likuidity by partial and test-F to know the influence of working capital to likuidity by simultant / overall of variable in the research. Research data processed by using SPSS Statistic 17. Research result indicate that the working capital don't have the influence significant to likuidity by partial and by simultant / entirety at company automotive enlisted in Effect Exchange Indonesia (BEI).

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 5

1.3 Batasan Rumusan Masalah ... 5

1.4 Tujuan Penelitian Dan Manfaat Penelitan ... 6

BAB II TINJAUAN PUSTAKA

2.1.5 Faktor-Faktor Yang Mempengaruhi Jumlah Modal Kerja ... 13

2.3.4 Pengaruh Modal Kerja Terhadap Likuiditas ... 22

2.4 Tinjauan Penelitian Terdahulu ... 23

3.6.1 Analisis Regresi Sederhana ... 33

3.6.2 Uji Asumsi Klasik ... 34

3.6.3 Uji Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 38

4.2 Pengaruh Modal Kerja (X) Terhadap Rasio Lancar (Y1) ... 40

4.2.1 Uji Asumsi Klasik ... 40

4.2.2 Analisis Regresi Sederhana ... 46

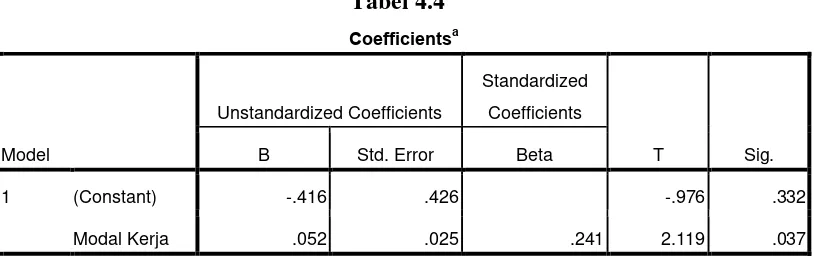

4.2.3 Uji-t ... 48

4.3 Pengaruh Modal Kerja (X) Terhadap Rasio Cepat (Y2) ... 49

4.3.1 Uji Asumsi Klasik ... 49

4.3.2 Analisis Regresi Sederhana ... 53

4.3.3 Uji-t ... 54

4.4 Pengaruh Modal Kerja (X) Terhadap Rasio Kas (Y3) ... 55

4.4.1 Uji Asumsi Klasik ... 55

4.4.2 Analisis Regresi Sederhana ... 59

4.4.3 Uji-t ... 60

4.5 Uji Signifikansi Simultan (Uji-F) ... 60

4.6 Pembahasan ... 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Keterbatasan ... 66

5.3 Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Penelitian Terdahulu ... 23

Halaman Tabel 3.1 Sampel Penelitian ... 31

Tabel 4.1 Descriptive Statistics ... 39

Tabel 4.2 Coefficientsa Uji Multikolinieritas Rasio Lancar ... 43

Tabel 4.3 Model Summaryb Uji Autokorelasi Rasio Lancar ... 44

Tabel 4.4 Coefficientsa ... 46

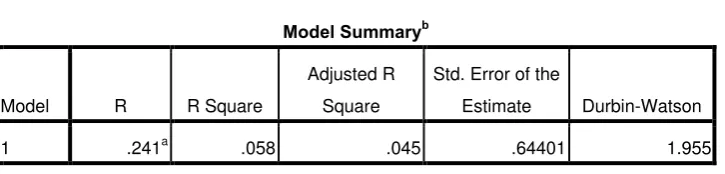

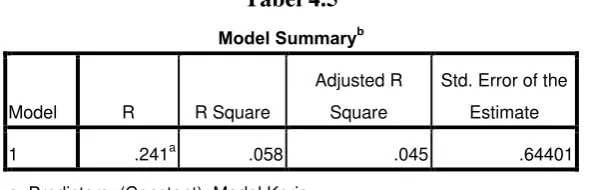

Tabel 4.5 Model Summaryb ... 47

Tabel 4.6 Coefficientsa Uji Multikolinieritas Rasio Cepat ... 50

Tabel 4.7 Model Summaryb Uji Autokorelasi Rasio Cepat ... 51

Tabel 4.8 Coefficientsa ... 53

Tabel 4.9 Model Summaryb ... 53

Tabel 4.10 Coefficientsa Uji Multikolinieritas Rasio Kas ... 56

Tabel 4.11 Model Summaryb Uji Autokorelasi ... 57

Tabel 4.12 Coefficientsa ... 59

Tabel 4.13 Model Summaryb ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual . ... 26

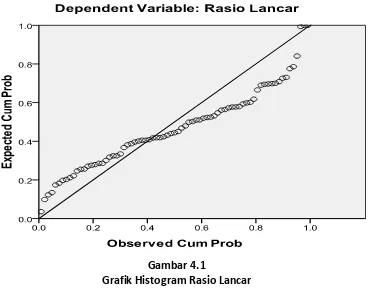

Gambar 4.1 Grafik Normal P-P Rasio Lancar ... 41

Gambar 4.2 Grafik Histogram Rasio Lancar ... 40

Gambar 4.3 Scatterplot Uji Heteroskedastisitas Rasio Lancar ... 46

Gambar 4.4 Grafik Normal P-P Rasio Cepat ... 49

Gambar 4.5 Grafik Histogram Rasio Cepat ... 50

Gambar 4.6 Scatterplot Uji Heteroskedastisitas Rasio Cepat ... 52

Gambar 4.7 Grafik Normal P-P Rasio Kas ... 55

Gambar 4.8 Grafik Histogram Rasio Kas ... 56

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Sampel Penelitian ... 70

Halaman Lampiran ii Data Penelitian ... 71

Lampiran iii Data Penelitian(Setelah Di Transformasi Ke LN) ... 74

Lampiran iv Statistik Deskriptif ... 75

Lampiran v Uji Asumsi Klasik (Rasio Lancar) ... 75

Lampiran vi Analisis Regresi Sederhana (Rasio Lancar) ... 77

Lampiran vii Uji Asumsi Klasik (Rasio Cepat) ... 78

Lampiran viii Analisis Regresi Sederhana (Rasio Cepat) ... 81

Lampiran ix Uji Asumsi Klasik (Rasio Kas) ... 81

Lampiran x Analisis Regresi Sederhana (Rasio Kas) ... 84

Lampiran xi Hasil Uji Simultan (Uji-F) ... 84

Lampiran xii Tabel T ... 85

Lampiran xiii Tabel Simultan F ... 88

Lampiran xiv Tabel Durbin-Watson (DW), α = 5% ... 94

ABSTRAK

PENGARUH MODAL KERJA TERHADAP LIKUIDITAS PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh modal kerja terhadap likuiditas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian adalah modal kerja sebagai variabel independen dan likuiditas yang terdiri dari rasio lancar (current ratio), rasio cepat (quick ratio), dan rasio kas (cash ratio) sebagai variabel dependen.

Jumlah populasi yang ada dalam penelitian ini berjumlah 17 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama Tahun 2007 s/d 2011.

Sampel yang diperoleh berjumlah 15 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Dengan total data yang digunakan adalah 75 sampel. Jenis data penelitian yang digunakan adalah data sekunder. Data penelitian yang diambil berupa laporan keuangan perusahaan otomotif yang diterbitkan di Bursa Efek Indonesia (BEI).

Metode analisis data yang digunakan dalam penelitian adalah analisis regresi sederhana dengan melakukan uji asumsi klasik terlebih dahulu. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikoliniearitas, uji autokorelasi, dan uji heteroskedastisitas. Selanjutnya dilakukan pengujian hipotesis. Pengujian hipotesis yang digunakan adalah dengan melakukan uji-t untuk mengetahui pengaruh modal kerja terhadap likuiditas secara parsial dan uji-F untuk mengetahui pengaruh modal kerja terhadap likuiditas secara simultan / keseluruhan variabel-variabel dalam penelitian tersebut. Data penelitian yang diolah dengan menggunakan SPSS Statistic 17. Hasil penelitian menunjukkan bahwa modal kerja tidak mempunyai pengaruh signifikan terhadap likuiditas secara parsial dan secara simultan / keseluruhan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

ABSTRACT

INFLUENCE OF WORKING CAPITAL OF TO LIKUIDITY AT COMPANY AUTOMOTIVE WHICH ENLIST IN EFFECT EXCHANGE

INDONESIA (BEI)

This research aim to to know what there is influence of working capital to likuidity at company automotive enlisted in Effect Exchange Indonesia (BEI). Variable used in this research is working capital as independent variable and likuidity consisted of by the current ratio, quick ratio, and cash ratio as variable dependent.

Sum up the existing population in this research amount to 17 company automotive enlisted in Effect Exchange of Indonesia of during Year 2007 s/d 2011.

Sample obtained amount to 15 company automotive enlisted in Effect Exchange Indonesia (BEI). Totally is data used is 75 sample. Type of research data used is data secondary. Research data taken by in the form of financial statement at company automotive published in Effect Exchange Indonesia (BEI).

Method analyze the data used in research is simple analyze regresi by conducting classic assumption test beforehand. Test the classic assumption used is test normality, test the multicoliniearity, test the autocorelation, and test the heteroscedastisity. Is hereinafter done by a hypothesis examination. Hypothesis examination used is by conducting test-t to know the influence of working capital to likuidity by partial and test-F to know the influence of working capital to likuidity by simultant / overall of variable in the research. Research data processed by using SPSS Statistic 17. Research result indicate that the working capital don't have the influence significant to likuidity by partial and by simultant / entirety at company automotive enlisted in Effect Exchange Indonesia (BEI).

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi sekarang ini semakin lama semakin meningkat

disertai dengan semakin banyaknya jumlah perusahaan-perusahan sejenis

bermunculan sehingga persaingan antar perusahaan pun semakin ketat. Suatu

perusahaan yang tumbuh, berjalan, dan membangun manajemennya dengan

berorientasi sumber daya yang dimiliki perusahaan sehingga perusahaan memiliki

kemampuan untuk dapat bersaing dengan perusahaan yang lain.

Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan

untuk membiayai aktivitas perusahaan sehari. Kekurangan uang tunai (kas)

menyebabkan perusahaan tidak mampu membayar kewajiban jangka pendeknya,

sedangkan kekurangan persediaan akan menyebabkan perusahaan tidak

memperoleh keuntungan karena pembeli tidak jadi membeli produk perusahaan

sehingga tidak terjadi piutang.

Modal kerja sangat berpengaruh pada suatu perusahaan. Adanya modal

kerja bersih yang bersih yang memadai, memungkinkan sebuah perusahaan untuk

menjalankan aktivitasnya. Modal kerja bersih yang berlebihan akan menyebabkan

terjadinya dana yang tidak produktif dan akan merugikan perusahaan karena dana

tersebut tidak digunakan secara efektif untuk kegiatan operasional. Sebaliknya,

kekurangan modal kerja akan menyebabkan terhambatnya operasional perusahaan

“Dalam menentukan jumlah, atau tingkat, aktiva lancar yang sesuai,

manajemen harus mempertimbangkan pertukaran antara profitabilitas dan risiko.

Semakin besar tingkat aktiva lancar, semakin besar juga likuiditas perusahaan,

jika hal-hal lainnya sama. Dengan likuiditas yang lebih besar, risiko semakin

kecil, namun profitabilitas juga semakin kecil” (Van Horne, 2005 : 323). Jika

perusahaan memutuskan menetapkan modal kerja dalam jumlah besar,

kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk

memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada

menurunnya profitabilitas. Sebaliknya jika perusahaan ingin memaksimalkan

profitabilitas, kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan.

“Makin tinggi current ratio maka makin baiklah posisi perusahaan dimata

kreditur. Oleh karena terdapat kemungkinan yang lebih besar bahwa utang

perusahaan itu akan dapat dibayar pada waktunya Hal ini terutama berlaku bila

pimpinan perusahaan menguasai pos-pos modal kerja dengan ketat / dengan

semestinya. Di lain pihak ditinjau dari pemegang saham suatu Current Ratio (rasio

lancar) yang tinggi tak selalu paling menguntungkan, terutama bila terdapat saldo

kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar”.

(Tunggal, 2000 : 157).

Likuiditas merupakan kemampuan suatu perusahaan memenuhi

kewajiban-kewajiban keuangan jangka pendek atau yang harus segera dibayar. Masalah

likuiditas merupakan salah satu masalah penting dalam perusahaan yang relatif

sulit dipecahkan. Jika dipandang dari sisi kreditur, perusahaan yang memiliki

pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang

jumlahnya relatif banyak. Tetapi jika dipandang dari sisi manajemen, perusahaan

yang memiliki likuiditas yang tinggi menunjukkan kinerja manajemen kurang

baik karena likuiditas yang tinggi menunjukkan adanya saldo kas yang

menganggur, persediaan yang relatif berlebihan dan lain-lain. Besarnya modal

kerja yang telah ditetapkan merupakan salah satu alat ukur yang dapat

dipergunakan untuk menyelesaikan masalah likuiditas suatu perusahaan. “Dalam

menentukan jumlah atau aktiva lancar pihak manajemen harus

mempertimbangkan keuntungan dan kelebihan antara profitabilitas dan risiko.

Sebagai gambaran dari keuntungan dan kerugian ini, bayangkan bahwa dengan

aktiva tetap yang ada sekarang ini, perusahaan dapat menghasilkan 100.000 unit

output Setahun. Produksi terus berjalan sepanjang periode yang diamati, dengan

tingkat output tertentu. Bagi setiap tingkat output, perusahaan dapat memiliki

sejumlah tingkat aktiva lancar yang berbeda” (Van Horne, 2005 : 311).

Menurut Dwi Ratna Handriyani (2004). “Pengaruh Modal Kerja Terhadap

Tingkat Likuiditas Pada Koperasi Pegawai Republik Indonesia Dwi Sakti Jiken.

Hasil penelitian menunjukkan bahwa modal kerja berpengaruh terhadap tingkat

likuiditas”.

Menurut Toyibah Husnul (2007). “Analisa Modal Kerja dan Siklus Operasi

Terhadap Likuiditas Perusahaan Nusa Multiaji Studi Kasus Pada PT. Indocement

Tunggal Prakarsa, Tbk, PT Semen Gresik (Persero), Tbk dan PT Holcim

Indonesia. Hasil dari penelitian tersebut menunjukkan modal kerja dan siklus

Menurut Supiani (2010). “Pengaruh Modal Kerja Terhadap Likuiditas Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI). Dalam

penelitian tersebut menunjukkan bahwa modal kerja tidak berpengaruh terhadap

likuiditas pada perusahaan manufaktur tersebut”.

Alasan pemilihan variabel dikarenakan besarnya modal kerja merupakan

salah satu alat ukur yang adapat dipergunakan untuk menyelesaikan masalah

likuiditas. Likuiditas perlu diperhatikan agar tidak terjadi

penyimpangan-penyimpangan dalam pengelolaan suatu perusahaan karena perusahaan itu dinilai

likuiditas apabila mampu memenuhi kewajiban-kewajibannya yang baik.

Penelitian ini dilatarbelakangi adanya ketidaksesuaian antara teori dengan

kenyataan. Dimana menurut Djarwanto (2004 : 149), “Perusahaan dikatakan

mempunyai posisi likuiditas yang kuat apabila mampu memelihara modal kerja

yang cukup untuk membelanjai operasi perusahaan yang normal”. Dari teori

tersebut dapat diketahui bahwa modal kerja berpengaruh terhadap likuiditas. Pada

kenyataannya melalui penelitian terdahulu, beberapa peneliti sebelumnya

menunjukkan bahwa modal kerja tidak berpengaruh signifikan terhadap likuiditas

meskipun ada juga penelitian yang menyebutkan bahwa modal kerja berpengaruh

terhadap likuiditas.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian

dengan judul “ Pengaruh Modal Kerja Terhadap Likuiditas Pada Perusahaan

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah maka penulis perlu mengindentifikasi

masalah yang dihadapi perusahaan yaitu:

1) Dari tahun ke tahun modal kerja dan likuiditas pada perusahaan otomotif

rata-rata mengalami naik turun dan hanya beberapa perusahaan saja yang

mengalami peningkatan.

2) Bagaimana pengaruh modal kerja terhadap likuiditas pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

1.3 Batasan dan Rumusan Masalah

1.3.1 Batasan Masalah

Berdasarkan idenfikasi masalah diatas yang cukup luas agar tujuan

penelitian dapat tercapai, maka penulis membatasi masalah penelitian yaitu:

1) Data yang akan digunakan dalam penelitian ini yaitu laporan keuangan

yang diterbitkan oleh perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2007 sampai dengan tahun 2011.

2) Modal kerja yang digunakan adalah modal kerja bersih yaitu aktiva

lancar dikurang harta lancar.

3) Likuiditas yang diukur adalah Rasio Lancar (Current Ratio), Rasio Cepat

(Quick Ratio), dan Rasio Kas (Cash Ratio).

1.3.2 Rumusan Masalah

Berdasarkan masalah yang telah dibatasi tersebut, maka rumusan masalah

1) Apakah terdapat pengaruh modal kerja terhadap rasio lancar (current

ratio)?

2) Apakah terdapat pengaruh modal kerja terhadap rasio cepat (quick ratio)?

3) Apakah terdapat pengaruh modal kerja terhadap rasio kas (cash ratio)?

4) Apakah terdapat pengaruh keseluruhan likuiditas terhadap modal kerja?

1.4 Tujuan Dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mendapatkan

bukti empiris (nyata) pengaruh modal kerja terhadap likuiditas berdasarkan rasio

lancar (current ratio), rasio cepat (quick ratio), dan rasio kas (cash ratio).

1.4.2 Manfaat Penelitian

1) Bagi Penulis

Dengan penelitian ini diharapkan dapat menambah pengetahuan dan

memperluas wawasan penulis mengenai pengaruh modal kerja terhadap

likuiditas suatu perusahaan.

2) Bagi Perusahaan

Sebagai bahan pertimbangan bagi pihak-pihak yang berkepentigan dalam

mengelola jumlah modal kerja secara tepat dimasa yang akan datang.

3) Bagi Pihak Lain

Dengan penelitian ini diharapkan sebagai referensi untuk penelitian

selanjutnya khususnya mengenai modal kerja terhadap likuiditas suatu

BAB II

LANDASAN TEORI

2.1 Uraian Teori

2.1.1 Pengertian Modal Kerja

Setiap perusahaan modal kerja untuk dapat menjalankan operasional

sehari-hari dimana dana yang dikeluarkan itu diharapkan akan dapat kembali lagi masuk

ke dalam perusahaan dalam waktu yang pendek atau tidak melebihi satu kali

siklus akuntansi melalui hasil penjualan produksinya.

Modal kerja mempunyai arti yang sangat penting bagi perusahaan industri

maupun jasa. Demi kelancaran perusahaan maka dibutuhkan modal kerja yang

benar-benar-benar sesuai dengan kebutuhan. Dengan tersedianya modal kerja

yang cukup, diharapkan kinerja perusahaan dapat berjalan lancar. Semakin besar

suatu perusahaan dalam mencapai tujuan maka semakin meningkat pula

kebutuhan akan modal kerja.

Beberapa pengertian modal kerja adalah sebagai berikut:

Menurut Kasmir (2009 : 250), “Modal kerja merupakan modal yang

digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan

sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek,

seperti kas, bank, surat-surat berharga, piutang, persediaan, dan aktiva lancar

lainnya”.

Menurut Tunggal (2000 : 90), “Modal kerja adalah selisih lebih antara

Menurut Jumingan (2006 : 66), Terdapat dua defenisi modal kerja yang

lazim dipergunakan, yakni sebagai berikut:

1) Modal Kerja adalah Kelebihan aktiva lancar terhadap utang jangka pendek.”. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah aktiva lancar yang berasal dari utang jangka panjang dan modal kerja sendiri. Defenisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya aktiva lancar yang lebih besar daripada utang jangka pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang.

2) Modal Kerja adalah jumlah dari aktiva lancar. Jumlah ini merupakan modal kerja bruto (gross working capital). Defenisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada macam dan tingkat likuiditas dari unsur-unsur aktiva lancar misalnya kas, surat-surat, berharga, piutang, dan persediaan.

Dari defenisi diatas dapat disimpulkan bahwa modal kerja adalah jumlah

seluruh aktiva lancar yang dimiliki oleh suatu perusahaan yang digunakan untuk

membiayai kegiatan operasional perusahaan.

Berkaitan dengan pengertian modal kerja ini dapat dikemukakan beberapa

konsep menurut Riyanto (1997 : 87) yaitu : Konsep Kuantitatif, Konsep

Kualitatif, Konsep Fungsional.

1) Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam didalamnya akan dapat bebas lagi waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian disebut juga modal kerja bruto (Gross Working capital).

2) Konsep Kualitatif

financial yang harus dilakukan, diaman bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja bersih (Net Working Capital).

3) Konsep Fungsional

Konsep ini didasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut dan ada sebagian dana lain yang juga digunakan selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan pendapatan bagi periode tersebut. Sebagian dari dana itu dimaksudkan untuk menghasilkan pendapatan untuk periode-periode berikutnya.

2.1.2 Jenis-Jenis Modal Kerja

Dalam menjalankan operasi sehari-hari suatu perusahaan biasanya

membutuhkan modal kerja yang sifatnya suatu keharusan, yaitu modal kerja yang

sifatnya harus ada dalam suatu perusahaan, dan ada modal kerja menurut

kebutuhan yang jumlahnya berubah-ubah sesuai dengan keadaan. Jenis-Jenis

modal kerja dapat dibedakan dua jenis yaitu (Syahyunan, 2004 : 39): Modal

Kerja Tetap (Permanent Working Capital), Modal Kerja Variabel (Variable

Working Capital).

1) Modal Kerja Tetap (Permanent Working Capital)

Modal kerja tetap adalah modal kerja yang harus ada pada perusahaan untuk menjalankan operasi perusahaan sehari-hari. Tanpa adanya modal kerja ini mengakibatkan operasi akan berhenti. Modal kerja tetap dibedakan atas :

a) Modal Kerja Primer

Modal kerja primer adalah jumlah jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b) Modal Kerja Normal

per bulan, maka kapasitas produksi normalnya berubah menjadi 3.000 unit.

2) Modal Kerja Variabel (Variable Working Capital)

Modal kerja variabel adalah modal kerja yang penggunaannya selalu mengalami perubahan sesuai dengan keadaan. Perubahan tersebut dikarenakan fluktuasi musim, fluktuasi konjungtur, dan perubahan yang sifatnya darurat, sehingga modal kerja variabel dibedakan atas:

a) Modal Kerja Musiman

Modal kerja ini berubah-ubah menyesuaikan dengan fluktuasi musiman. b) Modal Kerja Siklis

Modal kerja ini berubah-ubah berdasarkan fluktuasi konjugtur.

c) Modal Kerja Darurat

Modal kerja ini berubah-ubah karena adanya keadaan darurat yang tidak dapat diperkirakan sebelumnya.

Perusahaan yang membiayai kebutuhan modal kerjanya dengan pinjaman

jika tidak dilakukan perencanaa yang matang selain akan mengurangi laba yang

diperolehnya, juga akan memberikan beban berat pada perusahaan diwaktu yang

akan datang. Manajemen modal yang efektif menjadi sangat penting untuk

pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila

perusahaan kekurangan modal kerja untuk memperluas penjualan dan

meningkatkan produksinya, maka besar kemungkinannya akan kehilangan

pendapatan dan keuntungan. Perusahaan tidak memiliki modal kerja yang cukup

tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan

menghadapi masalah likuiditas. Maka untuk itu manajemen modal kerja sangat

penting bagi perusahaan dalam mengelola kebutuhan modal kerjanya sehingga

terhindar dari resiko yang akan terjadi.

Menurut Martono dan Harjito (2002 : 74), Manajemen modal kerja sangat

penting karena :

b) Untuk perusahaan kecil, hutang jangka pendek merupakan sumber utama bagi pendanaan eksternal. Perusahaan ini tidak memiliki akses pada pasar modal untuk pendanaan jangka panjangnya.

c) Manajer keuangan dan anggotanya perlu memberikan porsi waktu yang sesuai untuk pengelolaan tentang hal-hal yang berkaitan dengan modal kerja.

d) Keputusan modal kerja berdampak langsung terhadap tingkat risiko, laba, dan harga saham perusahaan.

e) Adanya hubungan langsung antara pertumbuhan penjualan dengan kebutuhan dana untuk membelanjai aktiva lancar.

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar

memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak

mengalami kesulitan keuangan, misalnya dapat menutup kerugian-kerugian dan

dapat mengatasi keadaan krisis darurat tanpa membahayakan keadaan keuangan

perusahaan.

Menurut Djarwanto (2004, hal 89), Manfaat dari tersedianya modal kerja

yang cukup adalah sebagai berikut :

1) Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot,

2) memungkinkan perusahaan untuk melunasi semua kewajiban-kewajiban jangka pendek tepat pada waktunya,

3) memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga,

4) menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian, dan sebagainya,

5) memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya,

6) memungkinkan perusahaan untuk dapat memberikan syarat kredit yang menguntungkan kepada para langganan,

7) memungkinkan perusahaan untuk dapat beroperasi dengan lebih efesien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, supplies yang dibutuhkan,

2.1.3 Fungsi Modal Kerja

Menurut Tunggal (2000 : 91), Fungsi modal kerja adalah sebagai

berikut :

1) Modal kerja itu menampung kemungkinan akibat buruk yang ditimbulkan karena penurunan nilai aktiva lancar seperti penurunan nilai piutang yang diragukan dan yang tidak dapat ditagih atau penurunan nilai persediaan,

2) modal kerja yang cukup memungkinkan perusahaan untuk membayar semua utang lancarnya tepat pada waktunya dan untuk memanfaatkan potongan tunai, dengan menggunakan potongan tunai maka jumlah yang akan dibayarkan untuk pembelian barang menjadi berkurang,

3) modal kerja yang cukup memungkinkan perusahaan untuk memelihara “Credit Standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para kreditor akan kelayakan perusahaan untuk memelihara kredit. Di samping itu modal kerja yang mencukupi memungkinkan perusahaan untuk menghadapi situasi darurat seperti dalam hal yang terjadi; pemogokan banjir dan kebakaran,

4) memungkinkan perusahaan untuk memberikan syarat kredit pada para pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lebih lunak dalam usaha membantu para pembeli yang baik untuk membiayai operasinya,

5) memungkinkan perusahaan untuk menyesuaikan persediaan pada suatu jumlah yang mencukupi untuk melayani kebutuhan para pembeli dengan lancar,

6) memungkinkan pimpinan perusahaan untuk menyelenggarakan perusahaan lebih efisien dengan jalan menghindarkan kelambatan dalam memperoleh bahan, jasa dan alat-alat yang disebabkan karena kesulitan kredit,

7) modal kerja yang mencukupi, memungkinkan pula perusahaan untuk menghadapi masa resesi dan depresi dengan baik.

2.1.4 Konsep Modal Kerja Bersih

Modal kerja bersih merupakan konsep kualitatif dari istilah modal kerja

perusahaan. Modal kerja bersih (net working capital) adalah sebagian aktiva

lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan

memberikan defenisi yang lebih dekat dengan modal kerja yang sesungguhnya

dikelola perusahaan.

Menurut Horne dan Wachowicz (2005 : 214), Mendefinisikan “Modal

kerja bersih adalah aktiva lancar dikurangi dengan kewajiban lancar”. Oleh karena

itu, komponen modal kerja bersih dapat meliputi aset lancar (kas, sura-surat

berharga, piutang, dan persediaan) dan kewajiban lancar.

2.1.5 Faktor-Faktor Yang Mempengaruhi Jumlah Modal Kerja

Menurut Djarwanto (2004 : 91), Faktor-faktor yang mempengaruhi jumlah

modal kerja adalah sebagai berikut : Sifat umum atau tipe perusahaan, Waktu

yang diperlukan untuk memprodusir atau mendapatkan barang dan ongkos

produksi per unit / harga beli per unit barang itu, Syarat pembelian dan penjualan,

Tingkat perputaran persediaan, Tingkat perputaran piutang, Pengaruh konjugtor

(business cycle), Derajat risiko kemungkinan menurunnya harga jual aktiva

jangka pendek, Pengaruh musim, Credit rating dari perusahaan.

1) Sifat umum atau tipe perusahaan:

Modal kerja yang dibutuhkan perusahaan jasa (public utility) relatif rendah karena investasi dalam persediaan dan piutang pencairannya menjadi kas relatif cepat. Untuk beberapa perusahaan jasa tertentu malahan langganan membayar di muka sebelum jasa dinikmati, misalnya jasa transport kereta api, bus malam, pesawat udara, kapal laut. Proporsi modal kerja dari aktiva, pada perusahaan jasa, relatif kecil. Beberapa dengan perusahaan industri, investasi dalam aktiva lancar cukup besar dengan tingkat perputaran persediaan dan piutang relatif rendah. Perusahaan industri memerlukan modal kerja yang cukup besar yakni untuk melakukan investasi dalam bahan baku, barang dalam proses, dan barang jadi. Fluktuasi dalam pendapatan bersih pada perusahaan jasa juga relative kecil bila dibandingkan dengan perusahaan industri dan perusahaan keuangan.

2) Waktu yang diperlukan untuk memprodusir atau mendapatkan barang

dan ongkos produksi per unit / harga beli per unit barang itu:

–barang dijual kepada langganan. Makin panjang waktu yang diperlukan untuk memproduksi barang atau untuk memperoleh barang makin besar kebutuhan akan modal kerja. Modal kerja bervariasi tergantung pada volume pembelian dan harga per unit dari barang yang dijual.

3) Syarat pembelian dan penjualan:

Syarat kecil pembelian barang dagangan atau bahan baku akan mempengaruhi besar kecilnya modal kerja. Syarat kredit pembelian yang menguntungkan akan memperkecil kebutuhan uang kas yang harus ditanamkan dalam persediaan, sebaliknya bila pembayaran harus dilakukan segera barang diterima maka kebutuhan uang kas untuk membelanjai volume perdagangan menjadi lebih besar.

4) Tingkat perputaran persediaan:

Semakin sering persediaan diganti (dibeli dan dijual kembali) maka kebutuhan modal kerja yang ditanamkan dalam bentuk persediaan (barang) akan semakin rendah. Untuk mencapai tingkat perputaran persediaan yang tinggi diperlukan perencanaan dan pengawasan persediaan yang efesien. Semakin tinggi tingkat perputaran persediaan akan mengurangi risiko kerugian karena penurunan harga, perubahan permintaan atau perubahan mode, juga menghemat ongkos penyimpanan dan pemeliharaan (carrying cost) dari persediaan.

5) Tingkat perputaran piutang :

Kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan untuk mengubah piutang menjadi menjadi uang kas. Bila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja menjadi semakin rendah / kecil. Untuk mencapai tingkat perputaran piutang yang tinggi diperlukan pengawasan piutang yang efektif dan kebijaksanaan yang tepat sehubungan dengan perluasan kredit, syarat kredit penjualan, maksimum kredit bagi langganan, penagihan piutang.

6) Pengaruh konjugtor (business cycle):

Pada periode makmur (prosperity) aktivitas perusahaan meningkat dan perusahaan cenderung membeli barang-barang lebih banyak memanfaatkan harga yang masih rendah. Ini berarti perusahaan mempebesar tingkat persediaan. Peningkatan jumlah persediaan membutuhkan modal kerja yang lebih banyak. Sebaliknya pada periode depresi, volume perdagangan menurun, perusahaan cepat-cepat berusaha menjual barang-barangnya dan menarik piutang-piutangnya. Uang yang diperolehnya digunakan untuk membeli surat-surat berharga, melunasi utang-utang atau menutup kerugian.

7) Derajat risiko kemungkinan menurunnya harga jual aktiva jangka

pendek:

dibutuhkan modal kerja yang relative besar dalam bentuk kas atau surat-surat berharga.

8) Pengaruh musim:

Banyak perusahaan dimana penjualannya hanya terpusat pada beberapa bulan saja. Perusahaan yang dipengaruhi oleh musim membutuhkan jumlah maksimum modal kerja untuk periode yang relatif pendek. Modal kerja yang ditanamkan dalam bentuk persediaan barang berangsur-angsur meningkat dalam bulan-bulan menjelang puncak penjualan.

9) Credit rating dari perusahaan:

Jumlah modal kerja, dalam bentuk kas termasuk surat-surat berharga, yang dibutuhkan perusahaan untuk membiayai operasinya tergantung pada kebijaksanaan penyediaan uang kas. Penyediaan uang kas ini tergantung pada credit rating pada perusahaan (kemampuan meminjam uang dalam jangka pendek, perputaran persediaan dan piutang, dan kesempatan mendapatkan potongan harga dalam pembelian.

2.1.6 Sumber Modal Kerja

Menurut Jumingan (2006 : 72), Modal Kerja dapat berasal dari berbagai

sumber yakni: Pendapatan Bersih, Keuntungan dari penjualan surat-surat

berharga, Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar

lainnya, Penjualan obligasi dan saham serta kontribusi dana dari pemilik, Dana

pinjaman daribank dan pinjaman jangka pendek lainnya, Kredit dari supplier atau

trade creditor.

1. Pendapatan Bersih

Modal Kerja diperoleh dari hasil penjualan barang dan hasil-hasil lainnya yang meningkatkan uang kas dan piutang. Akan tetapi, sebagian dari modal kerja ini harus digunakan untuk menutup harga pokok penjualan dan biaya usaha yang telah dikeluarkan untuk memperoleh revenue yakni berupa biaya penjualan dan biaya administrasi. Jadi, sebenarnya yang merupakan sumber modal kerja adalah pendapatan bersih dan jumlah modal kerja yang diperoleh dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis laporan perhitungan laba-rugi perusahaan.

2. Keuntungan dari penjualan surat-surat berharga

merupakan sumber penambahan modal kerja. Sebaliknya, jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya

Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan aktiva tidak lancar tersebut menjadi kas akan menambah modal kerja sebanyak hasil bersih penjualan aktiva tidak lancar tersebut. Keuntungan atau kerugian dari penjualan investasi jangka panjang dan aktiva tidak lancar lainnya dapat dimasukkan ke dalam pos-pos insidentil (extraordinary item).

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik.

Utang hipotik, obligasi, dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan sejumlah modal kerja, misalnya untuk ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi biasanya tidak begitu disukai karena adanya beban bunga disamping kewajiban mengembalikan pokok pinjamannya.

5. Dana pinjaman daribank dan pinjaman jangka pendek lainnya

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber penting dari aktiva lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat, atau kebutuhan jangka pendek lainnya. Karena ketergantungan akan kredit bank dan kredit jangka pendek lainnya, maka adanya credit rating yang tinggi tingkatnya bagi perusahaan yang bersangkutan adalah sepenuhnya penting.

6. Kredit dari supplier atau trade creditor

Salah satu sumber modal kerja yang penting adalah kredit yang diberikan oleh supplier. Material, barang-barang, supplies, dan jasa –jasa biasa dibeli secara kredit atau dengan wesel bayar. Apabila perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu utang harus dilunasi, perusahaan hanya memerlukan sejumlah kecil modal kerja.

2.1.7 Penggunaan Modal Kerja

Menurut Jumingan (2006 : 74), Penggunaan modal kerja yang

mengakibatkan berkurangnya aktiva lancar adalah sebagai berikut :

1. Pengeluaran biaya jangka pendek dan pembayaran utang-utang jangka pendek (termasuk utang dividen ),

2. adanya pemakaian prive yang berasal dari keuntungan (pada perusahaan perseorangan dan persekutuan),

4. pembentukan dana untuk tujuan tertentu seperti dana pensiunan pegawai, pembayaran utang obligasi yang telah jatuh tempo, penempatan kembali aktiva tidak lancar,

5. pembelian tambahan aktiva tetap, aktiva tak berwujud, dan investasi jangka panjang,

6. pembayaran utang jangka panjang dan pembelian kembali saham perusahaan,

2.1.8 Penentuan Besarnya Modal Kerja

Menurut Agus Sartono (2001 : 390), Besarnya kebutuhan modal kerja

tergantung kepada tiga faktor antara lain :

1) Metode keterikatan dana

2) Metode perputaran modal kerja

3) Metode aliran kas

2.2 Pengertian Likuiditas

Penelitian likuiditas yang dikemukakan oleh Agus Sartono (2001 : 16),

Menyatakan bahwa :

“Likuiditas perusahaan menunjukkan kemampuan untuk membayar

kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan

ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk

diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan”.

Menurut Martono dan Harjito (2002 : 55), Mengemukakan defenisi

likuiditas adalah sebagai berikut : “Likuiditas merupakan indikator kemampuan

perusahaan untuk membayar atau melunasi kewajiban-kewajiban finansialnya

Menurut Munawir (2002 : 31), Mengemukakan defenisi likuiditas adalah

sebagai berikut: “Likuiditas menunjukkan kemampuan suatu perusahaan untuk

memenuhi kemampuan suatu perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera di penuhi, atau kemampuan perusahaan untuk

memenuhi kewajiban keuangan pada saat ditagih”.

Menurut Riyanto (1997 : 25), Tentang masalah likuiditas menyatakan

bahwa :

Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus di penuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat tertentu merupakan “kekuatan membayar” (zahlungskraft) dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai “kekuatan membayar” belum tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi. Atau dengan kata lain perusahaan tersebut belum mempunyai “kemampuan membayar” (zahlungsfahigkeit). Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan “likuid” artinya perusahaan mempunyai aktiva lancar yang lebih besar dari pada hutang lancar. Tetapi apabila terjadi sebaliknya, berarti perusahaan dalam keadaan likuid.

2.2.1 Rasio Likuiditas

Menurut Syahyunan (2004 : 83), “ Rasio likuiditas merupakan rasio yang

digunakan mengetahui kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya secara tepat waktu”.

2.2.2 Tujuan Rasio Likuiditas

Menurut Kasmir (2009 : 132), Berikut adalah tujuan yang dapat dipetik

dari rasio likuiditas yaitu :

2) untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secar keseluruhan. Artinya jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar,

3) untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan persediaan atau piutang. Dalam hal ini aktiva lancar dikurangi persediaan dan utang yang dianggap likuiditasnya lebih rendah,

4) untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan,

5) untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang,

6) sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang,

7) untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode,

8) untuk melihat kelemahan yang dimiliki perusahaan , dari masing-masing komponen yang ada di aktiva lancar dan hutang lancar,

9) menjadi alat pemacu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang pada saat ini.

2.2.3 Manfaat Rasio Likuiditas

Menurut Kasmir (2009 : 133), Rasio likuiditas bermanfaat untuk menilai

kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga.

Adapun rasio-rasio yang dapat digunakan untu mengukur likuiditas suatu

perusahaan adalah (Kasmir, 2009 : 134):

1) Rasio Lancar (Current Ratio)

Rasio lancar atau (current ratio) merupakan rasio yang mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau

utang yang jatuh tempo pada saat ditagih secara keseluruhan. Dengan

kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi

kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat

pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan

membandingkan antara total aktiva lancar dengan total utang lancar.

Versi terbaru pengukuran rasio lancar adalah mengurangi persediaan dan

piutang.

Aktiva lancar (current ratio) merupakan harta perusahaan yang dapat

dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen

aktiva lancar meliputi kas, bank, surat-surat berharga, piutang,

persediaan, biaya dibayar dimuka, pendapatan yang masih harus

diterima, pinjaman yang diberikan, dan aktiva lancar lainnya.

Utang lancar (current liabilities) merupakan kewajiban perusahaan

jangka pendek (maksial satu tahun). Artinya, utang ini segera harus

dilunasi dalam waktu paling lama satu tahun. Komponen utang lancar

terdiri dari utang dagang, utang bank satu tahun, utang wesel, utang gaji,

utang pajak, utang dividen, biaya diterima dimuka, utang jangka panjang

yang sudah hampir jatuh tempo, serta utang jangka pendek lainnya.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat

dikatakan bahwa perusahaan kurang modal untuk membayar utang.

Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi

perusahaan sedang baik. Hal ini dapat saja terjadi karena tidak digunakan

sebaik mungkin. Untuk mengatakan suatu kondisi perusahaan baik atau

tidaknya, ada suatu standar rasio yang digunakan, misalnya rata-rata

industri untuk usaha yang sejenis atau dapat pula digunakan target yang

target yang telah ditetapkan perusahaan biasanya ditetapkan berdasarkan

rata-rata industri untuk usaha yang sejenis.

Dalam praktiknya sering kali dipakai bahwa rasio lancar dengan

standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran yang

cukup baik atau memuaskan bagi suatu perusahaan. Artinya dengan hasil

rasio seperti itu, perusahaan sudah merasa berada dititik aman dalam

jangka pendek. Namun, sekali lagi untuk mengukur kinerja manajemen,

ukuran yang terpenting adalah rata-rata industri untuk perusahaan sejenis.

Rumus untuk mencari rasio lancar atau current ratio dapat digunakan

sebagai berikut :

�����������= ������������

������������ � 100%

2) Rasio Cepat (Quick Ratio)

Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test ratio

merupakan rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi atau membayar kewajiban atau utang lancar (utang jangka

pendek) dengan aktiva lancar tanpa menghitungkan nilai persediaan

(inventory). Artinya nilai persediaan kita abaikan, dengan cara dikurangi

dari nilai total aktiva lancar Hal ini dilakukan karena persediaan

dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila

perusahaan membutuhkan dana cepat untuk membayar kewajibannya

dibandingkan dengan aktiva lancar lainnya.

Untuk mencari quick ratio, diukur dari total aktiva lancar, kemudian

memasukkan biaya yang dibayar dimuka jika ada dan dibandingkan

dengan seluruh utang lancar.

Rumus untuk mencari rasio cepat (quick ratio) dapat digunakan

sebagai berikut :

����������= ������������ − ����������

������������ � 100%

3) Rasio Kas (Cash Ratio)

Disamping kedua rasio yang sudah dibahas diatas, terkadang

perusahaan juga ingin mengukur seberapa besar uang yang benar-benar

siap digunakan untuk membayar utangnya. Artinya dalam hal ini

perusahaan tidak perlu menunggu untuk menjual atau menagih utang

lancar lainnya dengan menggunakan rasio lancar.

Rasio kas atau cash ratio merupakan alat yang digunakan untuk

mengukur seberapa uang kas yang tersedia untuk membayar utang.

Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau

yang setara dengan kas seperti rekening giro atau tabungan dibank (yang

dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan

kemampuan sesungguhnya bagi perusahaan untuk membayar

utang-utang jangka pendeknya.

Rumus untuk mencari rasio kas atau cash ratio dapat digunakan

sebagai berikut :

��������= ���

2.3 Pengaruh Modal Kerja Terhadap Likuiditas

Menurut Djarwanto (2004 : 149), “Perusahaan dikatakan mempunyai posisi

likuiditas yang kuat apabila mampu memelihara modal kerja yang cukup untuk

membelanjai operasi perusahaan yang normal”.

Dari teori diatas dapat diketahui bahwa modal kerja berpengaruh terhadap

likuiditas perusahaan. Semakin cepat perputaran modal kerja, semakin baik

tingkat likuiditas perusahaan karena tersedia aktiva lancar untuk membayar

hutang lancar tepat pada waktunya.

2.4 Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Dwi Ratna

Handriyani (2004) dalam penelitiannya yang berjudul : “ Pengaruh Modal Kerja

Terhadap Tingkat Likuiditas Pada Koperasi Pegawai Republik Indonesia Dwi

Sakti Jiken”. Toyibah Husnul 2007 dalam penelitiannya berjudul : “Pengaruh

Modal Kerja Terhadap Likuiditas Pada Perusahaan Nusa Multiaji Studi Kasus

Pada PT Indocement Tunggal Prakarsa, Tbk, PT Semen Gresik (Persero), Tbk dan

PT Holcim Indonesia. Supiani (2010) dalam penelitiannya yang berjudul :

“Pengaruh Modal Kerja Terhadap Likuiditas Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia (BEI)”.

Tabel 2.1 Penelitian Terdahulu

Nama Judul

Variabel

Yang

Metode

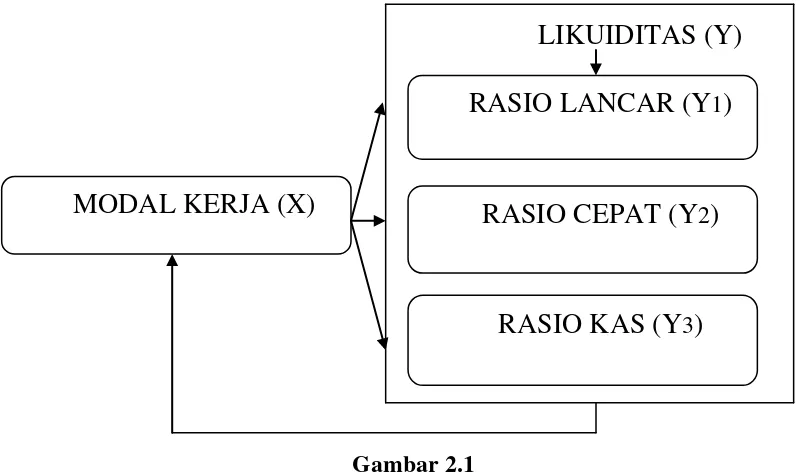

2.5 Kerangka Konseptual

Modal Kerja merupakan salah satu sumber daya yang penting bagi

perusahaan. Modal kerja ini dimaksudkan untuk mengukur tingkat likuiditas.

Penggunaan networking capital perlu digaris bawahi oleh adanya suatu keyakinan

bahwa semakin besar kelebihan aktiva lancar diatas hutang lancar, maka semakin

besar pula kemampuan perusahaan untuk membayar kewajiban-kewajibannya

pada saat jatuh tempo. Tidak jarang terjadi apabila perusahaan bermaksud untuk

mencari pinjaman jangka panjang, maka kreditur menetapkan beberapa

persyaratan di mana salah satu di antaranya adalah penetapan jumlah minimum

net working capital yang harus tetap dipertahankan. “Hal ini digunakan untuk

memaksa perusahaan agar tetap mempertahankan jumlah “operating liquidity”

pada tingkat tertentu serta untuk menjamin pinjaman-pinjaman yang dilakukan

oleh perusahaan. Pembandingan networking capital dari tahun ketahun juga

memberikan gambaran tentang jalannya perusahaan. Jumlah net working capital

yang semakin besar menunjukkan tingkat likuiditas pula”. (Lukman, 2007 : 43).

Perusahaan perlu mempertimbangkan pengukuran yang mapan terhadap

modal kerja karena akibat kesalahan dalam penetapan perusahaan akan

dihadapkan pada hambatan dalam menyelenggarakan aktivitas perusahaan

terutama tentang likuiditas. Tetapi jika likuiditas yang terlalu tinggi menunjukkan

kelebihan modal kerja ini semakin tidak efektif karena aktiva lancar yang terlalu

besar akan berakibat timbulnya aktiva lancar yang menganggur dan juga akan

merugikan bagi perusahaan karena dana yang tersedia tidak digunakan secara

Adapun kerangka konseptual dari penelitian ini adalah:

LIKUIDITAS (Y)

Gambar 2.1

Kerangka Konseptual Modal Kerja Terhadap Likuiditas

Modal kerja yang terlalu kecil menunjukkan tingkat likuiditas yang rendah

pula, dan ini akan berdampak buruk bagi perusahaan karena perusahaan akan

mengalami kesulitan untuk mendapatkan pinjaman modal. Perbandingan net

working capital dari tahun ke tahun biasa memberikan gambaran tentang jalannya

perusahaan dan ini berarti modal kerja bergerak searah likuiditas.

Pimpinan perusahaan akan bergantung pada laporan hasil dari bagian

keuangan terhadap likuiditas perusahaan agar dapat melihat seberapa besar

kemampuan dalam membayar kewajiban jangka pendeknya sehingga dapat

diketahui sebesar modal kerja untuk mengalokasikan dana yang tersedia.

Informasi mengenai sumber dan pengguanaan modal mkerja sangat penting. Hal

ini berguna untuk mengetahui sejauh mana tingkat likuiditas yang dapat dicapai

pada suatu periode perusahaan. Dalam suatu perusahaan pengendalian jumlah

modal kerja yang tepat akan menjamin kontinuitas operasi perusahaan secara

RASIO CEPAT (Y

2)

RASIO KAS (Y

3)

RASIO LANCAR (Y

1)

efesien dan ekonomis. Dalam hal ini apakah ada pengaruh modal kerja terhadap

modal kerja terhadap rasio lancar, modal kerja terhadap rasio cepat, dan modal

kerja terhadap rasio kas.

2.6 Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian

yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat

mempermudah dalam menganalisis. Secara stastistik hipotesisi diartikan sebagai

pernyataan mengenai keadaan populasi (parameter) yang akan diuji kebenarannya

berdasrkan data yang diperoleh dari sampel penelitian. Mengacu pada rumusan

masalah, teori yang telah dikemukakan dan penelitian-penelitian terdahulu yang

telah dilaksanakan maka hipotesis yang diajukan dalam penelitian ini adalah :

Ha1 : Ada pengaruh yang signifikan antara modal kerja terhadap likuiditas

berdasarkan rasio lancar (current ratio).

Ha2 : Ada pengaruh yang signifikan antara modal kerja terhadap likuiditas

berdasarkan rasio cepat (quick ratio).

Ha3 : Ada pengaruh yang signifikan antara modal kerja terhadap likuiditas

berdasarkan rasio kas (cash ratio).

Ha4 : Ada pengaruh yang signifikan antara modal kerja terhadap keseluruhan

likuiditas berdasarkan rasio lancar (current ratio), rasio cepat (quick

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang di lakukan adalah penelitian asosiatif kausal. Menurut

Sugiyono ( 2006 : 11 ), “Penelitian asosiatif merupakan penelitian yang bertujuan

untuk mengetahui hubungan antara dua variabel atau lebih”. Dengan kata lain

berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna

untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya.

3.2 Tempat dan Waktu Penelitian

Tempat dalam penelitian ini adalah di Bursa Efek Indonesia (BEI) melalui

websit

Juni sampai dengan selesai.

3.3 Defenisi Operasional Variabel

Menurut Sugiyono (2006 : 33), Variabel dalam penelitian dapat dibedakan

atas:

1) Variabel Independen (Bebas)

Variabel independen adalah variabel yang mempengaruhi atau menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat).

2) Variabel Dependen (Terikat)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

Penelitian ini terdiri dari variabel independen atau bebas yaitu modal kerja

dan variabel dependen atau terikat yaitu likuiditas: rasio lancar, rasio cepat, dan

rasio kas).

1. Modal kerja bersih (X) adalah seluruh aktiva lancar dikurangi dengan

kewajiban lancar suatu perusahaan.

2. Likuiditas (Y) adalah kemampuan suatu perusahaan untuk memenuhi

kewajiban lancarnya. Variabel likuiditas ini terdiri dari:

a) Rasio lancar (Y1) adalah perbandingan antara aktiva lancar dengan

hutang lancar.

b) Rasio cepat (Y2) adalah perbandingan antara (aktiva lancar dikurangi

dengan persediaan) dibagi dengan hutang lancar.

c) Rasio kas (Y3) adalah perbandingan antara (kas dibagi dengan hutang

lancar).

3.4 Populasi dan Sampel

Menurut Sugiyono (2006 : 72), “Populasi adalah wilayah generalisasi yang

terdiri atas: obyek / subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Populasi dalam penelitian ini adalah perusahaan otomotif yang terdaftar di

Bursa Efek Indonesia (BEI) pada Tahun 2007 s/d 2011 yaitu sebanyak 17

Menurut Sugiyono (2006 : 73), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Penelitian ini menggunakan

sampel yang ditentukan dari populasi berdasarkan suatu kriteria tertentu. Kriteria

pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

1) Perusahaan industri otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2007 s/d 2011.

2) Perusahaan menerbitkan laporan keuangan yang diaudit selama periode

2007 s/d 2011.

3) Data yang dimiliki perusahaan tersebut lengkap dan sesuai dengan

variabel yang diteliti.

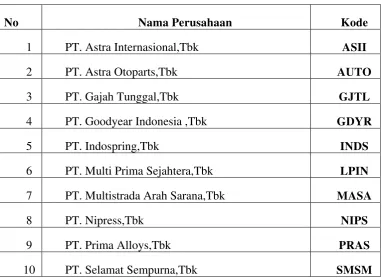

Berdasarkan kriteria diatas didapat 15 perusahaan otomotif yang menjadi

sampel dalam penelitian ini adalah:

Tabel 3.1 Sampel Penelitian

No Nama Perusahaan Kode

1 PT. Astra Internasional,Tbk ASII

2 PT. Astra Otoparts,Tbk AUTO

3 PT. Gajah Tunggal,Tbk GJTL

4 PT. Goodyear Indonesia ,Tbk GDYR

5 PT. Indospring,Tbk INDS

6 PT. Multi Prima Sejahtera,Tbk LPIN

7 PT. Multistrada Arah Sarana,Tbk MASA

8 PT. Nipress,Tbk NIPS

9 PT. Prima Alloys,Tbk PRAS

11 PT. Hexindo Adiperkasa,Tbk HEXA

12 PT. Intraco,Tbk INTA

13 PT. United Tractors,Tbk UNTR

14 PT. Sugi Sama Persada,Tbk SUGI

15 PT. Tunas Ridean,Tbk TURI

Sumber:

3.5 Metode Pengumpulan Data

Teknik pengumpulan data merupakan faktor yang paling penting yang

menjadi pertimbangan dalam penentuan metode pengumpulan data, karena itu

tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik

pengumpulan data , maka peneliti tidak akan mendapatkan data yang memenuhi

standar data yang ditetapkan.

Jika dilihat dari sumber datanya, menurut Indriantoro dan Supomo (2002 :

146), pengumpulan data dapat menggunakan :

1. Data Primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli (tidak melalui media perantara). Data primer

secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan

penelitian. Data primer dapat berupa opini subyek (orang) secara

individual atau kelompok, hasil observasi terhadap suatu benda (fisik),

kejadian atau kegiatan, dan hasil pengujian. Peneliti dengan data primer

dapat mengumpulkan data sesuai dengan yang diinginkan, karena data

yang tidak relevan dengan tujuan penelitian dapat dieliminir atau

setidaknya dikurangi. Ada dua metode yang dapat digunakan untuk

2. Data Sekunder merupakan sumber data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh

pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan

historis yang telah tersusun dalam arsip (data dokumenter yang

dipublikasikan dan yang tidak dipublikasikan.

Dalam penelitian ini, penulis menggunakan data sekunder yaitu data laporan

keuangan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

yang diambil atau didownload melalui internet.

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini menggunakan

analisis statistic dengan menggunakan software SPSS 17. Tahap awal yang

dilakukan sebelum melakukan pengujian hipotesis yaitu asumsi klasik. Penguji

asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolinieritas, uji

heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan

analisis uji t.

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai

berikut :

3.6.1 Analisis Regresi Sederhana

Regresi Sederhana didasarkan pada hubungan fungsional ataupun kausal satu

variabel independen dengan satu variabel independen dan satu variabel dependen.

menurunnya variabel dependen dapat dilakukan dengan menaikkan dan

menurunkan keadaan variabel. Persamaan regresi liniear sederhana:

Y = a + bX...(Sugiyono, 2006 : 204)

Dimana :

Y = Subyek dalam variabel dependen yang diprediksikan. (Likuiditas)

a = Harga Y bila X = 0 (harga konstanta)

b = Angka arah atau koefisien regresi yang menunjukkan angka peningkatan

atau penurunan dependen ynag didasarkan pada variabel independen.

Apabila b (+) maka terjadi penaikan, dan b (-) maka terjadi penurunan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu (Modal

Kerja).

3.6.2 Uji Asumsi Klasik

Untuk mendeteksi terpenuhinya modal regresi dan untuk

menginterprestasikan agar lebih relevan pada saat menganalisi. Uji asumsi klasik

terdiri dari:

1) Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), “ Tujuan normalitas adalah

ingin mengetahui apakah dalam model regresi variabel penganggu atau

residual memiliki distribusi normal”. Cara yang dapat digunakan untuk

menguji apakah variabel penganggu atau residual memiliki distribusi

normal adalah dengan melakukan uji Kolmogrov-Smirnov terhadap

a. Dengan pendekatan statistics uji Kolmogrov-Smirnov

Jika D-hitung < D-Tabel maka tidak ada alasan untuk mengatakan

data tidak berasal dari populasi yang berdistribusi normal.

b. Dengan pendekatan grafik

Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika

data menyebar jauh dari garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas. Jika data

menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas.

2) Uji Multikolinieritas

Merupakan suatu situasi dimana beberapa atau semua variabel bebas

berkorelasi tinggi.

Semakin besar korelasi diantara sesama variabel variabel independen,

maka koefisien-koefisien regresi semakin besar kesalahannya dan standar

errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada

tidaknya multikolinieritas adalah dengan menggunakan Variance

Inflation Factors (VIF) :

VIF = 1 1 – Ri2

Dimana : Ri2 = Koefisien Determinasi

Jika nilai VIF kurang atau sama dengan 10 (Myers, 1990 : 369)

3) Uji Heteroskedastisitas

Merupakan indikasi bahwa varian antar residual tidak homogen

sehingga mengakibatkan nilai taksiran yang diperoleh tidak lagi efesien.

Apabila ada koefesien regresi dari masing-masing variabel bebas yang

signifikan, maka hal ini menunjukkan adanya heteroskedastisitas. Suatu

model regresi yang baik adalah tidak terjadi heteroskedastisitas.

4) Uji Autokorelasi

Menurut Ghozali (2005 : 95), uji autokorelasi menguji apakah dalam

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1. Cara yang

dapat dilakukan adalah dengan melakukan pengujian Durbin Watson.

3.6.3Uji Hipotesis

1) Uji-t

Untuk mengetahui signifikan antar variabel. Dapat dihitung dengan rumus

sebagai berikut :

t = r √ n – 2 ... (Sugiyono, 2006 : 184) √ 1 – r2

Keterangan :

r = koefisien korelasi

n = jumlah sampel

Dengan kriteria apabila :

thitung > ttabelpada α 0,05maka H0 ditolak, Ha diterima

Selanjutnya dilakukan dengan membandingkan signifikan jika :

Nilai sig < 0,05 maka signifikan

Nilai sig > 0,05 maka tidak signifikan

2) Uji Signifikan Simultan (Uji-F)

Uji-f digunakan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen (Ghozali : 2005).

Dengan kriteria apabila :

Jika Fhitung > Ftabelpada α 0,05, maka H0 ditolak, Ha diterima

Jika Fhitung < Ftabelpada α 0.05, maka H0 diterima, Ha ditolak

Selanjutnya dilakukan dengan membandingkan signifikan jika :

Jika nilai probabilitas sig > 0,05 maka H0 dan Ha ditolak (tidak ada

pengaruh signifikan modal kerja terhadap likuiditas (rasio lancar, rasio

cepat, dan rasio kas)).

Jika nilai probabilitas sig < 0,05 maka H0 ditolak dan Ha diterima (ada

pengaruh signifikan modal kerja terhadap likuiditas (rasio lancar, rasio