ANALISIS FAKTOR

–

FAKTOR YANG MEMENGARUHI

KEBIJAKAN DIVIDEN PADA PERUSAHAAN SEMEN YANG

TERCATAT DI BEI PERIODE 2006 - 2010

SKRIPSI

Oleh

Yolanda Ayu Ferda Putri 08610279

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS FAKTOR

–

FAKTOR YANG MEMENGARUHI

KEBIJAKAN DIVIDEN PADA PERUSAHAAN SEMEN YANG

TERCATAT DI BEI PERIODE 2006 - 2010

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Sarjana Ekonomi dan Bisnis

Oleh

Yolanda Ayu Ferda Putri 08610279

FAKULTAS EKONOMI DAN BISNIS

UNIVERITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama : Yolanda Ayu Ferda Putri NIM : 08610279

Jurusan : Manajemen Fakultas : Ekonomi

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyatakan dengan sebenar – benarnya bahwa : 1. Tugas akhir dengan judul

iii

KATA PENGANTAR

Assalamu ‘allaikum. Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah SWT yang dengan rahmat

dan ridhonya lah, sehingga skripsi dengan judul Analisis Faktor – Faktor yang Memengaruhi Kebijakan Dividen Pada Perusahaan Semen yang Tercatat di

BEI Periode 2006 – 2010 ini dapat diselesaikan dengan baik. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan guna menyelesaikan

studi pada program strata satu Fakultas Ekonomi Jurusan Manajemen di

Universitas Muhammadiyah Malang.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

kepada berbagai pihak yang telah membantu penyelesaian skripsi ini. Ucapan

terima kasih penulis sampaikan kepada:

1. Dr. H. Nazaruddin Malik, M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah membantu peneliti dalam

pemberian ijin-ijin kegiatan akademik.

2. Dra. Aniek Rumijati, M.M., selaku Ketua Program Studi Manajemen

Universitas Muhammadiyah Malang yang telah membantu peneliti dalam

kegiatan akademik.

3. Dra. Erna Retna Rahadjeng, M.M. AFP, selaku dosen pembimbing I yang

iv

bimbingan yang amat bermanfaat bagi penulis untuk menyelesaikan skripsi

ini.

4. Drs. Wiyono, M.M., selaku dosen pembimbing II yang juga telah

menyempatkan waktunya untuk memberikan arahan, masukan, bimbingan

yang amat bermanfaat bagi penulis untuk menyelesaikan skripsi ini.

5. Dra. Uci Yuliati, M.M., selaku dosen wali kelas E angkatan 2008 yang telah

banyak membantu peneliti dalam program kegiatan akademik.

6. Segenap Ibu dan Bapak Dosen Fakultas Ekonomi khususnya program studi

Manajemen dan Staff Tata Usaha FE-UMM atas didikan dan bimbingannya

selama peneliti menempuh studi.

7. Pojok Bursa Efek Indonesia (BEI) UMM yang telah mengijinkan untuk

menyediakan data yang dibutuhkan demi kelancaran penelitian ini.

8. Bapak Ismanto dan Ibu Naning A selaku kedua orang tua tercinta. Terima

kasih telah memberikan kasih sayang, nasihat, motivasi, dan doa yang selalu

menyertai penulis dalam menempuh studi.

9. Teman-teman Kelas E angkatan 2008, sahabat Corat – Coret.com, teman –

teman se-part-time dengan saya, yang banyak memberikan inspirasi, dukungan moral dan spiritual. Thankssss so muchhhhh,,,,,,,,,,,,,,

10.Semua pihak yang turut memberikan kontribusi pada penulis secara langsung

maupun tidak langsung baik dalam kehidupan sehari-hari, masa perkuliahan

serta dalam menyelesaikan skripsi ini.

Semoga amal baik bapak, ibu, dan saudara diterima Allah SWT.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

v

penulis memohon kepada semua pihak untuk memberi kritik dan saran untuk

kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi

peneliti pada khususnya dan bagi pembaca pada umumnya.

Wassalamu ‘alaikum. Wr. Wb.

Malang, 28 Juli 2012

Penulis,

vi

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

ABSTRACT ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah………1

B. Perumusan Masalah………..6

C. Batasan Penelitian……….7

D. Tujuan dan Kegunaan Penelitian ……….7

BAB II TINJAUAN PUSTAKA A. Tinjauan Peneliti Terdahulu………..9

B. Tinjauan Teori……….10

C. Kerangka Pikir Penelitian ………...21

D. Hipotesis ………22

vii BAB III METODE PENELITIAN

A. Jenis Penelitian………23

B. Data dan Sumber Data………23

C. Teknik Pengumpulan Data……….24

D. Populasi………..24

E. Definisi Operasional Variabel………24

F. Teknik Analisis Data ………26

G. Uji Hipotesis………...28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Industri Semen………..31

B. Analisis Data………..32

C. Pembahasan Analisis Data……….38

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………41

B. Saran………..42

viii

DAFTAR TABEL

Halaman

Tabel 1.1 Penjualan Semen Tahun 2006 –2010 ………...2

Tabel 4.1 Statistik Deskriptif………...32

Tabel 4.3 Model Summary………..………...34

Tabel 4.4 Hasil Uji F………...……...35

ix

DAFTAR GAMBAR

x

DAFTAR LAMPIRAN

Lampiran 1 Laporan Masing – Masing Nilai Variabel Perusahaan Semen Yang Tercatat di BEI 2006-2010

Lampiran 2 Perhitungan Growth Potential (GP) Perusahaan Semen Yang Tercatat di BEI 2006 - 2010

Lampiran 3 Hasil Analisis Regresi Linier Berganda Perusahaan Semen Yang Tercatat di BEI 2006 - 2010 Menggunakan SPSS 17.0

Lampiran 4 Capital Directory Market Perusahaan Semen Yang Tercatat di BEI 2006 -2010

Lampiran 5 Neraca Perusahaan Semen Yang Tercatat di BEI 2006 -2010

Lampiran 6 Laporan Laba Rugi Perusahaan Semen Yang Tercatat di BEI 2006 -2010

43

Daftar Pustaka

Agus Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi. Cetakan Kedua.Edisi 4. BPFE. Jogjakarta.

Arikunto Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatn Praktik. Edisi Revisi 2010. Cetakan Keempat Belas. PT. Reneka Cipta. Jakarta.

Asnawi, C.F., dan Wijaya, C. 2005. Riset Keuangan Pengujian – Pengujian Empiris. PT. Gramedia Pustaka Utama. Jakarta.

Bambang Supomo dan Nur Indriantoro, 2002, Metodologi Penelitian Bisnis, Cetakan Kedua, Yogyakara; Penerbit BFEE UGM.

Brigham, E. F. dan Houston, J. F. 2001. Manajemen Keuangan. Edisi Kedelapan. Buku 2. Erlangga.

Husnan Suad. 2003. Dasar – Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. AMP YKPN. Jogjakarta.

Keown, A.J., Scott Jr., D.F., Martin, J.D., dan Petty, J.W. 2000. Dasar – Dasar Manajemen Keuangan. disi 1. Buku 2. Salemba Empat. Jakarta.

Handayani Dyah BS. 2010. Analisis Faktor – Faktor yang Mempengaruhi

Dividen Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek

Indonesia Periode 2005 - 2007. Semarang.

Maria Andriyani. 2008. Analisis Pengaruh Cash Ratio, Debt to Equity Ratio, Insider Ownership, Investment Opportunity Set, dan Profitability Terhadap Kebijakan Dividen Studi Empiris pada perusahaan

Automotive di Bursa Efek Indonesia Periode Tahun 2004-2006.

Semarang.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Erlangga. Yogyakarta

Sutrisno. 2001. Manajemen Keuangan Teori, Konsep dan Aplikasi. EKONISIA. Yogyakarta

Widayat dan Amrillah. 2002. Riset Bisnis. CV. Cahaya Press. Malang.

Zulkifli. 2008. Ratio Pada Perusahaan Makanan dan Minuman yang Terdaftar pada BEJ (2008). Medan

http://www.Bataviase.co.id/214515_files/node.css. Diunduh pada 15 Desember 2011.

44

http://www.bps.go.id/brs_file/pdb_banner1.pdf. Diunduh pada 15 Desember 2011.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pertumbuhan ekonomi Indonesia mencapai 6,5 % tahun ini, yang

awalnya hanya ditargetkan 6,4 % oleh pemerintah. Penunjang pertumbuhan

ekonomi tahun ini meliputi beberapa sektor, yaitu sektor industri pengolahan,

sektor pertanian, serta sektor perdagangan, hotel dan restoran. Selain ditunjang

dari berbagai sektor tersebut, pertumbuhan ekonomi tahun ini juga didorong

oleh penguatan kinerja investasi, perdagangan internasional, konsumsi

pemerintah, maupun konsumsi masyarakat. (Sumber: bps.go.id)

Pertumbuhan infrastruktur juga ikut andil dalam pertumbuhan

ekonomi saat ini, sebab pemerintah menganggarkan dana sebesar Rp126

triliun untuk menggenjot pembangunan proyek infrastruktur sepanjang tahun

ini. Infrastruktur menjadi pusat perhatian karena pemerintah berniat

menggenjot pertumbuhan ekonomi 7% per tahunnya. Diharapkan tahun

berikutnya dapat meningkat 7% seperti yang diharapkan pemerintah dari

tahun sekarang yang pertumbuhan ekonominya mencapai 6,5 %.

Real estate juga semakin meningkat tahun 2011 ini, hal itu dapat

dilihat dari meningkatnya pertumbuhan real estate sebesar 15% dibandingkan

pada tahun 2010 lalu. Tingginya pertumbuhan bisnis membuat industri

2

hingga 9%. Bisa dikatakan peran dan kontribusi sektor perumahan di

Indonesia terhadap pertumbuhan ekonomi cukup tinggi.

Di tengah fenomena pertumbuhan ekonomi yang terus bergerak naik,

disertai dukungan pemerintah terhadap perbaikan iklim investasi dan

pembangunan infrastruktur, nampaknya kinerja industri semen nasional pun

akan semakin cemerlang, sehingga membawa dampak positif bagi industri

semen, sebab ditengah pemulihan ekonomi, sejumlah proyek properti dan

infrastruktur kembali berjalan.

Dampak dari pertumbuhan ekonomi tahun ini membuat perusahaan

semen semakin bagus prospeknya, hal ini didukung pada tahun ini semakin

maraknya pembagunan real estate serta pembangunan infrastruktur yang juga

semakin meningkat, sehingga semen adalah barang yang paling dicari untuk

merealisasikan semua proyek – proyek real estate dan pembangunan

infrastruktur.

Tabel 1.1

Penjualan Semen Tahun 2006 - 2010

Tahun Penjualan Semen

3

akhirnya dapat meningkatkan juga pertumbuhan perusahaan semen di

Indonesia.

Di Indonesia, pangsa pasar penjualan semen terbesar dikuasai oleh

Semen Gresik Group (SGG) yakni sekitar 45%. Sementara produsen lain yaitu

Indocement memiliki pangsa pasar penjualan sekitar 30% dan Holcim

Indonesia sekitar 15%. Sisanya produsen semen lainnya yang menguasai

sekitar 10% pangsa pasar secara total. (Sumber : Bataviase.co.id )

Jika diamati perkembangan angka penjualan semen per triwulan tahun

2011, sangatlah terlihat bahwa permintaan semen di dalam negeri sangat

tinggi karena rata-rata pada setiap triwulan mencapai angka diatas 10 juta ton

atau bahkan mendekati angka 12 juta ton. Angka tersebut lebih tinggi apabila

dibandingkan dengan tahun 2010 yang hanya berada pada kisaran angka 8-9

juta ton setiap triwulannya. Apabila kondisi seperti ini berlangsung terus

hingga akhir tahun 2011, maka bisa diperkirakan bahwa hingga akhir tahun ini

penjualan semen akan mencapai angka pertumbuhan diatas 12% atau dengan

volume yang hampir mendekati 45 juta ton.

Semakin meningkatnya penjualan dari tahun ke tahun, menyebabkan

para produsen semen tetap akan mengembangkan sebagian investasinya

dengan mendirikan pabrik-pabrik baru, salah satunya adalah PT Semen Gresik

Tbk yang akan membangun dua pabrik baru dengan kapasitas 4,5 juta ton.

Pabrik dengan kapasitas 3 juta ton diharapkan beroperasi tahun 2011 dan yang

1,5 juta ton lainnya tahun 2013. Sumatra, Sulawesi, dan Jawa merupakan tiga

4

Berbeda dengan PT Indocement Tbk, dibandingkan Semen Gresik,

tingkat utilisasi pabrik Indocement jauh lebih rendah. Tahun ini produksinya

diperkirakan hanya 83% dari kapasitas yang tersedia (17 juta ton). Itu

sebabnya, di tengah geliat permintaan pasar saat ini, peluang bagi perseroan

untuk menjual produknya lebih besar amat terbuka. Sementara penjualannya

ditaksir bakal mencapai Rp 7,1 triliun. Diproyeksikan, net margin Indocement

akan tumbuh 12,4% ketimbang tahun lalu sebesar Rp 562,8 miliar.

PT. Holcim Indonesia Tbk, volume penjualan domestik yang

meningkat sebesar 4,6% hingga mencapai 6,24 juta ton dari 5,96 juta ton pada

2010. PT Holcim Indonesia Tbk juga akan meningkatkan kapasitasnya dari

8,3 juta ton per tahun menjadi 10 juta ton per tahun. Kapasitas ini terpenuhi

setelah pembangunan pabrik yang akan mulai beroperasi pada 2013.

Peningkatan kinerja industri semen di Indonesia, selain dari

permintaan konsumen akan semen, salah satunya juga di pengaruhi oleh para

investor yang menanam sahamnya di perusahaan semen tersebut. Adanya

partisipasi akan investor ini, dapat membantu perusahaan semen untuk

memperbaiki kinerja keuangannya.

Di tengah koreksi yang terjadi pada sejumlah saham, masih ada

saham-saham yang berpotensi memberikan return besar. Salah satu yang patut

mendapat perhatian ekstra adalah saham semen. Sejumlah analis menilai,

prospek saham ini cukup baik. Secara fundamental kondisi masing-masing

5

Dilihat dari segi keuangan, tujuan para investor yang menanam

dananya ke dalam suatu perusahaan adalah untuk mencari pendapatan atau

tingkat pengembalian investasi berupa dividen. Investor yang memilih

dividen sebagai return, cenderung menginginkan pembagian dividen yang

relatif stabil, karena akan mengurangi ketidakpastian investor yang telah

menanamkan dananya pada perusahaan.

Pembagian dividen juga untuk menunjukkan likuiditas perusahaan

untuk memenuhi kebutuhan para pemegang saham akan pendapatan riil, serta

sebagai alat komunikasi antara manajer dan pemegang saham. Dividen yang

dibayarkan kepada para pemegang saham tergantung kepada kebijakan masing

– masing perusahaan, sehingga memerlukan pertimbangan yang lebih serius

dari manajemen perusahaan. Manajer keuangan di tuntut untuk bisa

menentukan kebijakan dividen yang optimal agar dapat meningkatkan nilai

perusahaan.

Beberapa perusahaan memang beranggapan bahwa perusahaannya

seharusnya membagi deviden sebesar-besarnya. Akan tetapi ada juga yang

beranggapan untuk membagikan dividen sekecil-kecilnya, atau sebaiknya

tidak membagi dividen. Atau bisa juga perusahaan membagikan dividen

sebesar-besarnya maupun sekecil-kecilnya yang akibatnya bagi kemakmuran

pemilik saham sama saja. Keputusan dividen pada hakikatnya menentukan

berapa banyak bagian keuntungan yang akan dibagikan kepada para

6

Indikator untuk melihat mengenai kebijakan dividen dalam penelitian

kali ini peneliti menggunakan variabel Dividen Payout Ratio (DPR) yang

saling berkaitan hubungannya dengan kebijakan dividen dalam setiap

perusahaan. DPR merupakan komponen dasar dari keputusan kebijakan

dividen dalam suatu perusahaan, karena DPR menunjukkan jumlah dividen

yang dibayarkan kepada para pemegang saham.

Variable yang digunakan untuk melihat pengaruh kebijakan dividen

dalam penelitian ini yakni Curent Ratio (CR), Debt to Equity Ratio (DER),

dan Growth Potential (GP). Dasar pertimbangan yang digunakan dalam

penetapan ketiga variabel tersebut yaitu telah dapat mewakili mengenai

faktor-faktor untuk memutuskan pembagian dividen. Secara langsung variabel

tersebut akan dapat mempengaruhi harapan investor terhadap dividen yang

akan diterimanya.

Berdasarkan uraian diatas maka dalam penelitian ini penulis

mengambil judul “Analisis Faktor – Faktor yang Memengaruhi Kebijakan

Dividen Pada Perusahaan Semen yang Tercatat di BEI Periode 2006 –

2010”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas maka dapat di susun rumusan

masalah didalam penelitan ini yakni :

1. Faktor-faktor apa yang mempengaruhi Dividen Payout Ratio (DPR) ?

2. Faktor apa yang dominan berpengaruh terhadap Dividen Payout Ratio

7

C. Batasan Penelitian

Laporan keuangan perusahaan semen yang digunakan adalah laporan

yang sudah dipublikasikan dan terdaftar di BEI dari tahun 2006 – 2010.

Metode yang digunakan untuk melihat pengaruh DPR terhadap variabel

Curent Ratio (CR), Debt to Equity Ratio (DER), dan Growth Potential (GP)

adalah metode regresi linier berganda.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian :

a. Untuk mengetahui faktor-faktor yang mempengaruhi kebijakan

dividen.

b. Untuk mengetahui faktor-faktor yang dominan terhadap kebijakan

dividen.

2. Kegunaan Penelitian :

a. Bagi Perusahaan Semen

Hasil penelitian ini diharapkan dapat memberikan alternatif untuk

membantu dalam perencanaan yang tepat dan sebagai bahan

pertimbangan untuk pengambilan keputusan kebijakan dalam

menentukan kebijakan dividen.

b. Bagi Investor dan Calon Investor

Memberikan tambahan informasi mengenai keputusan perusahaan

untuk menetapkan kebijakan dividen, sehingga dapat dipakai sebagai

8

c. Bagi Peneliti Selanjutnya

Diharapkan hasil penelitian ini dapat digunakan sebagai referensi bagi

peneliti lain yang mempunyai pandangan yang sama untuk

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Penelitian yang dilakukan oleh Maria Andriyani tahun 2008 dalam

penelitiannya yang berjudul Analisis Pengaruh Cash Ratio, Debt to Equity

Ratio, Insider Ownership, Investment Opportunity Set, dan Profitability

Terhadap Kebijakan Dividen Studi Empiris pada perusahaan Automotive di

Bursa Efek Indonesia Periode Tahun 2004-2006 menyimpulkan bahwa CR

dan IO menunjukkan berpengaruh signifikan terhadap DPR, IOS dan ROA

menunjukkan berpengaruh signifikan positif terhadap DPR, sedangkan DER

menunjukkan berpengaruh signifikan negative terhadap DPR.

Penelitian yang dilakukan oleh Handayani tahun 2010 berjudul Analisis

Faktor – Faktor yang Mempengaruhi Dividen Payout Ratio Pada Perusahaan

Manufaktur di BEI (2005 – 2007). Dengan menggunakan variabel curremt

ratio (CR), return on assets (ROA), dan debt to equity ratio (DER)

menyimpulkan dari hasil analisis uji F, semua variabel ROA, DER, dan CR

berpengaruh signifikan secara bersama – sama terhadap variabel DPR,

sedangkan hasil uji t, hanya variabel ROA dan DER yang signifikan

berpengaruh kepada DPR, sedangkan variabel CR tidak berpengaruh

signifikan terhadap DPR.

Hasil dari penelitian yang dilakukan oleh Zulkifli tahun 2008 berjudul

10

Perusahaan Makanan dan Minuman yang Terdaftar pada BEJ (2008), dengan

cash position (CP), return on assets (ROA), debt to equity ratio (DER),

Growth Potential dan firm size dapat disimpulkan hasil dari uji serempak

(Uji-F) yang menunjukkan bahwa semua variabel berpengaruh signifikan terhadap

variabel dependen (dividend payout ratio). Sedangkan hasil uji t menunjukkan

hanya variabel CP, DER, dan ROA saja yang signifikan, variabel GP dan

Firm Size tidak berpengaruh signifikan terhadap DPR.

B. Tinjauan Teori

1. Kebijakan Dividen

Dividen merupakan balas jasa pada pemegang saham. Namun

demikian, pembagian dividen merupakan keputusan residual (sisa). Jika

perusahaan memperoleh laba, pertimbangan penggunaan laba adalah : laba

ditahan (retained earning/RE) sebagai tambahan modal, diinvestasikan

lagi, serta sebagian diberikan sebagai dividen. (Asnawi & Wijaya

2005:131)

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk laba ditahan guna pembayaran investasi di

masa datang. (Sartono 2008:281).

Salah satu dari komponen kebijakan dividen perusahaan adalah

rasio pembayaran dividen atau Dividen Payout Ratio (DPR). Rasio

pembayaran dividen menunjukkan jumlah dividen yang dibayarkan relatif

11

investasi perusahaan, rasio pembayaran dividen harus menurun. Dengan

kata lain, harus ada hubungan terbalik antara jumlah investasi dengan

tingkat pengembalian yang diharapkan yang melebihi biaya modal dan

dividen yang diberikan kepada investor. (Keown, 2000:620)

2. Teori Kebijakan Dividen

Ada tiga teori kebijakan dividen : (Brigham & Houston 2001:66)

a. Teori Ketidakrelevanan Dividen

Teori ketidakrelevenan dividen adalah teori yang menyatakan

bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh

terhadap nilai perusahaan maupun biaya modalnya. Pendukung utama

teori ini adalah Merton Miller dan Franco Modigliani. Mereka

berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh

kemampuan dasarnya untuk menghasilkan laba dan risiko bisnisnya.

Dengan perkataan lai, MM berpendapat bahwa nilai suatu perusahaan

tergantung semata-mata pada pendapatan yang dihasilkan oleh

aktivanya, bukan pada bagaimana pendapatan tersebut dibagi di antara

dividen dan laba yang ditahan.

Dalam mengembangkan teori dividen mereka, MM membuat

sejumlah asumsi, khususnya tentang ketiadaan biaya pajak dan

pialang. Jelas biaya pajak dan pialang memang ada, jadi teori

ketidakrelevanan dari MM mungkin tidak benar. Akan tetapi MM

menyanggah (dengan benar) bahwa semua teori ekonomi didasarkan

12

keabsahan suatu teori harus dinilai berdasarkan pengujian empiris,

tidak berdasarkan realisme dari asumsi – asumsi tersebut.

b. Teori Bird In The Hand

Myron Gordon dan John Lintner berpendapat bahwa tingkat

keuntungan yang disyaratkan dengan atas ekuitas (ks) akan turun

apabila rasio pembagian dividen dinaikkan karena para investor kurang

yakin terhadap penerimaan keuntungan modal (capital gains) yang

akan dihasilkan dari laba yang ditahan dibandingkan dengan

seandainya mereka menerima deviden. Gordon dan Lintner berkata

bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang

diharapkan dari dividen daripada pendapatan yang diharapkan dari

keuntungan modal.

MM tidak setuju. Mereka berpendapat ks tidak tergantung pada

kebijakan dividen, yang menyiratkan bahwa investor tidak peduli

antara dividen dengan keuntungan modal. Mereka menanamkan

pendapat Gordon – Lintner sebagai kekeliruan bird-in-the-hand karena

menurut pandangan MM, kebanyakan investor merencanakan untuk

menginvestasikan kembali dividen mereka dalam saham dari

perusahaan bersangkutan atau perusahaan sejenis, dan dalam banyak

kasus, tingkat risiko dari arus kas perusahaan bagi investor dalam

jangka panjang hanya ditentukan oleh tingkat risiko arus kas

13

c. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk

beranggapan bahwa investor mungkin lebih menyukai pembagian

dividen yang rendah daripada yang tinggi : (1) investor yang kaya

(yang memiliki sebagian besar saham dan menerima sebagian besar

dividen yang dibayarkan) mungkin lebih suka perusahaan menahan

dan menanamkan kembali laba ke dalam perusahaan. Pertumbuhan

laba mungkin dianggap menghasilkan kenaikan harga saham, dan

keuntungan modal yang pajaknya rendah akan menggantikan dividen

yang pajaknya lebih tinggi. (2) Pajak atas keuntungan tidak dibayarkan

smapai saham terjual. Karena adanya efek nilai waktu, satu dolar pajak

yang dibayarkan di masa mendatang mempunyai biaya efektif yang

lebih rendah daripada satu dolar yang dibayarkan hari ini. (3) Jika

selembar saham dimiliki oleh seseorang sampai ia meninggal, sama

sekali tidak ada pajak keuntungan modal yang terutang-ahli waris yang

menerima saham itu dapat menggunakan nilai saham pada hari

kematian sebagai dasar biaya mereka, dengan demikian mereka

terhindar dari pajak keuntungan modal.

Karena adanya keuntungan-keuntungan pajak ini, para

investor mungkin lebih suka perusahaan menahan sebagaian besar laba

perusahaan. Jika demikian, para investor akan mau membayar lebih

tinggi untuk perusahaan yang pembagian dividennya rendah daripada

14

3. Aspek Kebijakan Dividen

Beberapa aspek kebijakan dividen adalah sebagai berikut : (Sudana,

2011:171)

a. Stabilitas Dividen

Perusahaan yang membayar dividen secara stabil dari waktu ke

waktu kemungkinan dinilai lebih baik daripada perusahaan yang

membayar dividen secara berfluktuasi. Hal ini karena perusahaan yang

membayar dividen secara stabil mencerminkan kondisi keuangan

perusahaan yang kurang baik.

Pada perusahaan yang menerapkan kebijakan dividen tidak

stabil, besar kecilnya dividen akan berfluktuasi sejalan dengan

fluktuasi Earning Per Share (EPS). Penerapan kebijakan dividen

stabil dilakukan melalui penetapan dividen absolut yang tetap,

meskipun besarnya EPS berfluktuasi dari waktu ke waktu, besarnya

dividen tidak berubah.

Perubahan besarnya dividen baru dilakukan jika terjadi

kenaikan atau penurunan Earning Per Share (EPS) yang cukup berarti

dan diperkirakan akan berlangsung lama. Dengan demikian penerapak

kebijakan dividen yang stabil akan mengakibatkan dividend payout

ratio yang berfluktuasi.

b. Target Payout Ratio

Sejumlah perusahaan mengikuti kebijakan target dividend

15

jumlah dividen yang dibayarkan berfluktuasi atau dividennya tidak

stabil. Perusahaan hanya akan meningkatkan dividend payout ratio,

jika pendapatan perusahaan meningkat dan perusahaan merasa mampu

mempertahankan kenaikan pendapatan tersebut dalam jangka panjang.

c. Dividen Reguler dan Dividen Ekstra

Salah satu cara perusahaan meningkatkan dividen kas adalah

dengan memberikan dividen ekstra di samping dividen regular. Hal ini

biasanya dilakukan jika pendapatan perusahaan meningkat cukup

besar, tetapi sifatnya sementara. Apabila tidak terjadi peningkatan

perusahaan, dividen yang dibagikan hanya dividen regular.

4. Prosedur Pembayaran Dividen

Prosedur pembayaran dividen yang sebenarnya adalah sebagai

berikut : (Brigham & Houston, 2001:66)

a. Tanggal pengumuman. Dimana pada tanggal pengumuman

(declaration date) adalah tanggal pada saat direksi perusahaan

mengeluarkan pernyataan berisi pengumuman pembagian dividen.

b. Tanggal pencatatan pemegang saham. Jika perusahaan mencatat

sebagai pemilik pada tanggal ini, pemegang saham tersebut berhak

menerima dividen.

c. Tanggal ex-dividen. Tanggal pada saat hak atas dividen periode

berjalan tidak lagi menyertai saham tersebut, biasanya jangka

16

d. Tanggal pembayaran. Tanggal pada saat perusahaan benar-benar

mengirimkan cek dividen.

5. Faktor – Faktor yang Mempengaruhi Kebijakan Dividen

Adapun faktor – faktor yang mempengaruhi besar kecilnya dividen

yang akan dibayarkan oleh perusahaan kepada pemegang saham antara

lain : (Sutrisno , 2001:304)

a. Posisi solvabilitas perusahaan. Apabila perusahaan dalam kondisi

insolvensi atau solvabilitasnya kurang menguntungkan, biasanya

perusahaan tidak membagikan laba. Hal ini disebabkan laba yang

diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur

modalnya.

b. Posisi likuiditas perusahaan. Cash dividend merupakan arus kas keluar

bagi perusahaan, oleh karena itu bila perusahaan membayarkan

dividen berarti harus bisa menyediakan uang kas yang cukup banyak

dan ini aakan menurunkan tingkat likuiditas perusahaan. Bagi

perusahaan yang kondisi likuiditasnya kurang baik, biasanya dividend

payot rationya kecil, sebab sebagian besar laba digunakna untuk

menambah likuiditas. Namun perusahaan yang sudah mapan dengan

likuiditas yang baik cenderung memberikan dividen lebih besar.

c. Kebutuhan untuk melunasi hutang. Salah satu sumber dana perusahaan

adalah dari kreditor berupa hutang baik jangka pendek maupun jangka

panjang. Hutang ini harus segera dibayar pada saat jatuh tempo, dan

17

Semakin bnayak hutang yang harus dibayar semakin besar dana yang

harus disediakan sehingga akan mengurangi jumlah dividen yang akan

dibayarkan.

d. Rencana perluasan. Perusahaan yang berkembang ditandai dengan

semakin pesatnya pertumbuhan perusahaan, dan hal ini bisa dilihat dari

perluasan yang dilakukan oleh perusahaan. Semakin pesat

pertumbuhan perusahaan, juga semakin pesat perluasan yang

dilakukan. Konsekuensinya semakin besar juga kebutuhan dana untuk

membiayai perluasan tersebut. Kebutuhan dana dalam rangka ekspansi

tersebut bisa dipenuhi baik dari hutang, menambah modal sendiri yang

berasal dari pemilik, dan salah satunya juga bida diperoleh dari

internal resources berupa memperbesar laba yang ditahan. Dengan

demikian semakin pesat perluasan yang dilakukan perusahaan semakin

kecil dividend payout ratio nya.

e. Kesempatan investasi. Kesempatan investasi juga merupakan faktor

yang mempengaruhi besarnya dividen yang akan dibagi. Semakin

terbuka kesempatan investasi semakin kecil dividen yang dibayarkan

sebab dananya digunakan untuk memperoleh kesempatan invesatasi.

Namun bila kesempatan investasi kurang baik, maka dananya lebih

banyak akan digunakan untuk membayar dividen.

f. Stabilitas pendapatan. Bagi perusahaan yang pendapatannya stabil,

dividen yang akan dibayarkan kepada pemegang saham lebih besar

18

Perusahaan yang pendapatannya stabil tidak perlu meneyediakan kas

yang banyak untuk berjaga – jaga, sedangkan perusahaan yang

pendapatannya tidak stabil harus menyediakan uang kas yang cukup

besar untuk berjaga – jaga.

g. Pengawasan terhadap perusahaan. Kadang – kadang pemilik tidak mau

kehilangan kendali terhadap perusahaan. Apabila perusahaan mencari

sumber dana dari modal sendiri, kemungkinan akan masuk investor

baru dan ini tentunya akan mengurangi kekuasaan pemilik lama dalam

mengendalikan perusahaan. Jika dibelanjai dari hutang risikonya

cukup besar. Oleh karena itu perusahaan cenderung tidak membagi

dividennya agar pengendalian tetap berada ditangannya.

Faktor – faktor lain yang perlu di pertimbangkan dalam pengambilan

kebijakan dividen adalah : (Sudana, 2011 : 170)

a. Dana yang dibutuhkan perusahaan. Apabila di masa yang akan dating

perusahaan berencana melakukan investasi yang membutuhkan dana

yang besar, maka perusahaan dapat memperolehnya melalui

penyisihan laba ditahan. Semakin besar kebutuhan dana di masa yang

akan datang, semakin besar pula bagian laba yang ditahan di

perusahaan atau semakin kecil dividen yang akan dibagikan kepada

pemegang saham.

b. Likuiditas. Dividen dapat dibayarkan dalam bentuk dividen tunai atau

dividen saham. Perusahaan hanya mampu membayar dividen tunai jika

19

tingkat likuiditas perusahaan, semakin besar dividen tunai yang

mampu dibayar perusahaan kepada pemegang saham, dan sebaliknya.

c. Kemampuan perusahaan untuk meminjam. Salah satu sumber dana

perusahaan adalah berasal dari pinjaman. Perusahaan dimungkinkan

untuk membayar dividen yang besar, karena perusahaan masih

memiliki perluang atau kemampuan untuk memperoleh dana dari

pinjaman guna memenuhi kebutuhan dana yang diperlukan

perusahaan. Dengan demikian , semakin besar kemampuan perusahaan

untuk meminjam semakin besar dividen yang dibayarkan kepada

pemegang saham.

d. Nilai informasi dividen. Beberapa hasil penelitian menunjukkan bahwa

harga pasar saham perusahaan meningkat ketika perusahaan

mengumumkan dividen, dan harga pasar saham perusahaan turun

ketika perusahaan mengumumkan penurunan dividen. Salah satu

alasan dari reaksi pasar terhadap informasi pengumuman dividen

tersebut adalah karena pemegang saham lebih menyukai pendapatan

sekarang, sehingga dividen berpengaruh positif terhadap harga pasar

saham. Selain itu, dividen yang meningkat dianggap memberikan

sinyal bahwa kondisi keuangan perusahaan baik, dan sebaliknya

dividen turun memberikan sinyal kondisi keuangan perusahaan yang

memburuk.

e. Pengendalian perusahaan. Jika perusahaan membayar dividen yang

20

saham baru untuk membiayai peluang investasi yang dinilai

menguntungkan. Dalam kondisi demikian kendali pemegang saham

lama atas perusahaan kemungkinan akan berkurang, jika pemegang

saham lama tidak berjanji untuk membeli tambahan saham baru yang

diterbitkan perusahaan. Pemegang saham mungkin lebih suka

membayar dividen yang rendah dan membiayai kebutuhan dana untuk

investasi dengan laba ditahan, sehingga tidak menurunkan kendali

pemegang saham atas perusahaan.

f. Pembatasan yang diatur dalam perjanjian pinjaman dengan pihak

kreditor. Ketika perusahaan memperoleh pinjaman dari pihak kreditor,

perjanjian pinjaman tersebut sering disertai dengan persyaratan –

persyaratan tertentu. Salah satu bentuk persyratan di antaranya adalah

pembatasan pembayaran dividen yang tidak boleh melampaui jumlah

tertentu yang disepakati. Tujuannya adalah melindungi kepentingan

pihak kreditor, yaitu kelancaran pelunasan pokok pinjaman dan

bunganya.

g. Inflasi. Semakin tinggi tingkat inflasi, semakin turun daya beli mata

uang. Hal ini berarti perusahaan harus mampu menyediakan dana yang

lebih besar untuk membiayai operasi maupun investasi perusahaan

pada masa yang akan datang. Apabila peluang untuk mendapatkan

dana yang berasal dari luar perusahaan terbatas, salah satu cara untuk

21

internal, yaitu laba ditahan. Dengan demikian, jika inflasi meningkat,

dividen yang dibayarkan akan berkurang, dan sebaliknya.

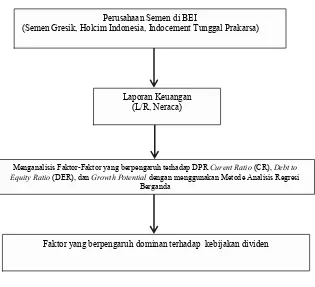

C. Kerangka Pikir

Gambar 2.1

Kerangka Pikir Penelitian Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Dengan menggunakan beberapa variabel yang telah dikemukakan di

atas, dan menganalisis variabel tersebut dengan menggunakan metode analisis

regresi linier berganda, maka akan diketahui faktor yang berpengaruh dan

dominan berpengaruh terhadap kebijakan dividen.

D. Hipotesis

Dari rumusan masalah dan dari hasil penelitian terdahulu yang telah

dikemukakan diatas, maka diperoleh sebuah hipotesis :

Perusahaan Semen di BEI

(Semen Gresik, Holcim Indonesia, Indocement Tunggal Prakarsa)

Laporan Keuangan (L/R, Neraca)

Menganalisis Faktor-Faktor yang berpengaruh terhadap DPR Curent Ratio (CR), Debt to Equity Ratio (DER), dan Growth Potential dengan menggunakan Metode Analisis Regresi

Berganda

22

1. Diduga faktor-faktor yang mempengaruhi DPR adalah Curent Ratio (CR),

Debt to Equity Ratio (DER), dan Growth Potential (GP).

2. Diduga faktor yang paling dominan mempengaruhi kebijakan dividen