PENDEKATAN SISTEM DU PONT

(Studi Kasus pada PT Indika Energy Tbk. Periode 2011-2013)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh :

Selvi Anggreini 201110160311060

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan

rahat dan hidayah-Mu peneliti dapat menyelesaikan skripsi yang berjudul

“Analisis Kinerja Keuangan Perusahaan Menggunakan Pendekatan Sistem Du

Pont (Studi Kasus pada PT Indika Energy Tbk. Periode 2011-2013)”.

Adapun tujuan penyusunan laporan penelitian skripsi ini adalah sebagai

salah satu syarat untuk menyelesaikan Program Strata 1 (S1) pada Program

Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Atas

berkat dan bantuan banyak pihak yang telah iut serta membantu dalam penulisan

skripsi ini, saya ucapkan banyak terimakasih kepada:

1. Dr. H. Muhadjir Effendy, M.AP. Selaku Rektor Universitas

Muhammadiyah Malang.

2. Dr. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dr. Marsudi, M.M. selaku Ketua Program Studi Manajemen Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Bapak Drs. M. Jihadi, M.Si. dan Bapak Drs. Wiyono, M.M. selaku dose

pembimbing yang telah sabar membimbing, mengarahkan, serta

memberikan motivasi dalam penyusunan skripsi.

5. Seluruh dosen Universitas Muhammadiyah Malang yang telah bersedia

mendidik dan memberikan ilmunya kepada penulis.

6. Keluarga, terutama Ibu Nur Rahmatiyah dan Bapak Aang Harlim atas

yang senantiasa tercurah ikhlas sehingga saya dapat menyelesaikan

penulisan skripsi. Kepada yang tersayang Kakak Rendy Wirawan, Kakak

Elvira Carolina serta anggota keluarga baru Kakak Arif Rahman Azhari

dan Keponakan Fairel Atharizz Calief yang senantiasa memberikan

semangat yang tiada henti.

7. Seluruh teman-teman Manajemen B 2011, terutama Rona Dwi Apriani,

Aida Rofika, Wella Rida Kartika, Siska Wahyuni, Tridianti Fatma serta

teman-teman kost BCT AA 12 terutama Heavy Nala Estriani yang

senantiasa mendoakan dan memberikan semangat yang tiada henti.

8. Keluarga Laboratorium Ekonomika dan Bisnis (LKEB), terutama Kepala

LKEB Ibu Uci Yuliati, Dra., M.M., Laboran LKEB Bapak Misbahudin

Arif, S.T., Partner Parttimer Arif Hajar Pahlevi dan Toni Dwi Febriyanto,

serta teman-teman Asisten LKEB yang senantiasa mendoakan dan

memberikan semangat yang tiada henti.

9. Kepada semua pihak yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari akan adanya keterbatasan dalam penyusunan skripsi ini.

Oleh karena itu, penulis dengan senang hati menerima semua kritikan maupun

saran yang berasal dari berbagai pihak. Akhirnya, semoga penyusunan skripsi ini

dapat berguna dan bermanfaat bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang,

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

A. Tinjauan Penelitian Terdahulu ... 7

B. Tinjauan Teori ... 8

1. Kinerja Keuangan ... 8

2. Faktor-Faktor yang dapat Mempengaruhi Kinerja Keuangan ... 11

3. Pengukuran Kinerja Keuangan ... 14

C. Kerangka Pikir ... 17

BAB III METODE PENELITIAN... 18

A. Jenis Penelitian ... 18

B. Definisi Operasional Variabel ... 18

1. Return On Equity (ROE)... 18

2. Return On Total Assets (ROA) ... 18

3. Financial Leverage Multiplier (FLM) ... 19

4. Net Profit Margin (NPM) ... 19

2. Strategi Bisnis Perusahaan ... 26

3. Visi, Misi dan Tata Nilai Perusahaan ... 29

4. Struktur Organisasi ... 30

B. Analisis Data ... 36

1. Kinerja keuangan PT Indika Energy Tbk. pada periode 2011-2013 dengan menggunakan analisis sistem Du Pont .... 36

2. Komponen yang menyebabkan penurunan laba PT Indika Energy Tbk. pada periode 2011-2013... 48

C. Pembahasan ... 49

BAB V KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

B. Saran ... 52

DAFTAR TABEL

Halaman Tabel 1.1 : Laporan Laba Rugi Komprehensif Konsolidasian

PT Indika Energy Tbk. Periode 2011-2013 ... 4

Tabel 2.1 : Penelitian Terdahulu ... 7

Tabel 4.1 : Laporan Laba Rugi Komprehensif Konsolidasian

PT Indika Energy Tbk. Periode 2011-2013 ... 32

Tabel 4.2 : Laporan Posisi Keuangan Konsolidasian

PT Indika Energy Tbk. Periode 2011-2013 ... 34

Tabel 4.3 : Perhitungan Sistem Du Pont PT Indika Energy Tbk.

Periode 2011-2012 ... 42

Tabel 4.4 : Perhitungan Sistem Du Pont PT Indika Energy Tbk.

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Laba Rugi Komprehensif Konsolidasian PT Indika Energy Tbk. Periode 2011-2012

Lampiran 2 : Laporan Laba Rugi Komprehensif Konsolidasian PT Indika Energy Tbk. Periode 2012-2013

Lampiran 3 : Laporan Posisi Keuangan Konsolidasian PT Indika Energy Tbk. Periode 2011-2012

Lampiran 4 : Laporan Posisi Keuangan Konsolidasian PT Indika Energy Tbk. Periode 2012-2013

DAFTAR PUSTAKA

Ashari, Darsono. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi.

Banten Global Development. 2014. Investor Makin Minati Sektor Tambang. http://www.banten-global.co.id/?cat=1. 22 Oktober 2014.

BBC. 2013. Pertumbuhan Ekonomi RI Capai Angka Tertinggi. http://www.bbc.co.uk/indonesia/berita_indonesia/2013/08/130816_rapb n_2014_sby. 22 Oktober 2014.

Brigham, Eugene F, J Fred Weston, 1994. Dasar-dasar Manajemen Keuangan Jilid 2. Edisi 9. Jakarta: Erlangga.

Bursa Efek Indonesia. Laporan Keuangan PT Indika Energy Tbk. Periode 2011-2013. www.idx.co.id. 16 November 2014.

Fahmi Irham, 2011. Analisis Kinerja Keuangan, Penerbit, CV. Alfabeta, Jakarta.

Gitman, Lawrence J. 2000. Principles of Managerial Finance. Edisi 17. Massachusetts: Addison-Wesley Publishing Company.

Green Peace. 2014. Bagaimana Pertambangan Batubara Melukai Perekonomian

Indonesia.http://www.greenpeace.org/seasia/id/PageFiles/595527/Bagai

mana%20pertambangan%20batubara%20melukai%20perekonomian%2 0Indonesia.pdf. 22 Oktober 2014.

James C, Van horne & Jhon M. wachowicz, JR. (2005). Fundamental of

Financial Management/ Prinsip-prinsip Manajemen Keuangan. Edisi

12. Jakarta:Salemba Empat.

Jones, C. P. (2004). Investment Analysis and Management: Ninth Edition. John Wiley & Sons, Inc.

Kaplan, R. S., Norton, D. P., 2000. Balanced Scorecard: Menerapkan Strategi

Menjadi Aksi. Jakarta: Erlangga.

Mulyadi. 2005. Sistem Manajemen Startegik Berbasis Balanced Scorecard. Yogyakarta: UPP AMP YKPN.

Munawir. 2002. Analisis LaporanKeuangan. Edisi 14. Liberty. Yogyakarta.

Syamsudin, Lukman. 2000. Manajemen Keuangan Perusahaan. Jakarta: PT Raja Grafindo Persada.

Winarto, Jacinta. 2005. “Penilaian kinerja keuangan perusahaan dengan

menggunakan metode Market Value Added”. Jurnal manajemen.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian Indonesia tidak lepas dari peran

perusahaan-perusahaan sektor pertambangan dengan adanya peningkatan

produksi dan ekspor batu bara sebesar lima kali lipat antara tahun 2000 dan

2012, dengan kontribusi pertambangan batubara terhadap PDB non-migas

sebesar 4% (www.greenpeace.org). Peningkatan produksi dan ekspor

batubara ini sebagian besar di dorong oleh pertumbuhan perekonomian dari

China, India dan kekuatan ekonomi berkembang lainnya.

Pada tahun 2012 pemerintah Indonesia memberlakukan kebijakan

yang dinilai kurang ramah bagi investor, sehingga memperburuk iklim

investasi di Indonesia. Kebijakan tersebut seperti, pemberlakuan pajak pada

sektor pertambangan, usulan batas kepemilikan asing di sektor pertambangan

dan perbankan, kenaikan upah minimum pekerja (UMP). Tetapi

perusahaan-perusahaan asing terus meningkatkan komitmen mereka, karena melihat

pertumbuhan ekonomi Indonesia periode 2009-2013 mencapai rata-rata 5,9%

per tahun yang merupakan pertumbuhan ekonomi tertinggi (www.bbc.co.uk),

dan juga populasi Indonesia yang besar.

Total investasi di Indonesia untuk semua sektor adalah sebesar

Rp313,2 triliun, dan Rp48,80 triliun diinvestasikan di sektor tambang atau

sebesar 15,6% (www.banten-global.co.id/). Sektor tambang menjadi wilayah

2

pertambangan adalah salah satu industri yang diatur secara ketat oleh

berbagai regulasi (a heavily regulated industry), sehingga faktor risiko

kebijakan (policy risk) merupakan salah satu faktor yang paling dominan bagi

investor dalam mempertimbangkan keputusan berinvestasi di sektor yang

merupakan salah satu sektor unggulan. Salah satunya pemerintah melarang

ekspor hasil tambang mentah. Larangan ini harus diberlakukan karena telah

diatur dalam Undang-Undang No 4/2009 tentang Pertambangan Mineral dan

Batubara (UU Minerba). Hal tersebut bertujuan menjaga kepentingan

nasional dan menjamin pasokan bahan baku untuk industri di dalam negeri.

Penurunan harga batubara hingga akhir 2013 membuat produsen

batubara Indonesia cenderung meningkatkan produksi terutama batubara

kualitas rendah. Penurunan harga hanya berdampak pada tergerusnya margin

usaha sehingga perusahaan-perusahaan batubara Indonesia masih cukup kuat,

tetapi meskipun hanya margin usaha akan tetap mempengaruhi kinerja

keuangan dari perusahaan.

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu

di raih oleh perusahaan pada periode tertentu melalui aktivitas-aktivitas

perusahaan untuk menghasilkan keuntungan secara efisien dan efektif, yang

dapat diukur perkembangannya dengan mengadakan analisis terhadap

data-data keuangan yang tercermin dalam laporan keuangan. Banyak analisis yang

bisa digunakan untuk menganalisis laporan keuangan serta kinerja keuangan

3

perusahaan untuk mencapai maksud yang maksimal adalah analisis sistem Du

Pont.

Weston dan Bringham (2006:152) mengatakan bahwa, “Analisis Du

Pont System adalah analisis yang mencakup seluruh rasio aktifitas dan margin

keuntungan atas penjualan untuk menunjukkan bagaimana rasio ini

mempengaruhi profitabilitas”. Sistem Du Pont merupakan suatu pendekatan

yang dikembangkan oleh Du Pont Company untuk mengukur tingkat

efektivitas perusahaan dalam menghasilkan keuntungan. Setelah mengetahui

dan memahami faktor-faktor tersebut, dapat membantu manajemen dalam

memutuskan kebijakannya dalam rangka untuk meningkatkan tingkat

pengembalian atas investasi dan ekuitas suatu perusahaan.

PT Indika Energy Tbk. tercatat di Bursa Efek Indonesia (BEI) pada

tahun 2008. Indika Energy didirikan tahun 2000, kini menjadi salah satu

perusahaan energi terintegrasi yang terkemuka di Indonesia. Portofolio bisnis

Perusahaan mencakup sektor sumber daya energi, jasa energi, dan

infrastruktur energi. Perusahaan berkembang pesat dari tahun ke tahun, baik

secara organik maupun melalui akuisisi usaha-usaha yang memberikan

sinergi usaha. PT Indika Energy Tbk. dengan portofolio usaha yang dimiliki,

mampu menyediakan produk dan layanan yang saling melengkapi baik untuk

pelanggan domestik maupun internasional, serta memungkinkan perusahaan

memanfaatkan peluang-peluang pertumbuhan di berbagai sektor energi di

4

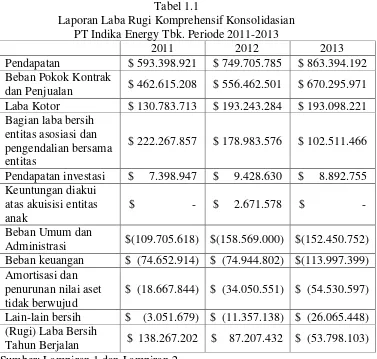

Tabel 1.1

Laporan Laba Rugi Komprehensif Konsolidasian PT Indika Energy Tbk. Periode 2011-2013

2011 2012 2013

Pendapatan $ 593.398.921 $ 749.705.785 $ 863.394.192 Beban Pokok Kontrak

dan Penjualan $ 462.615.208 $ 556.462.501 $ 670.295.971 Laba Kotor $ 130.783.713 $ 193.243.284 $ 193.098.221 Bagian laba bersih

entitas asosiasi dan pengendalian bersama entitas

$ 222.267.857 $ 178.983.576 $ 102.511.466

Pendapatan investasi $ 7.398.947 $ 9.428.630 $ 8.892.755

Administrasi $(109.705.618) $(158.569.000) $(152.450.752) Beban keuangan $ (74.652.914) $ (74.944.802) $(113.997.399) Sumber: Lampiran 1 dan Lampiran 2

Penurunan harga batubara pada tahun 2013 berdampak terhadap

seluruh bisnis batubara di dunia, tidak terkecuali PT Indika Energy Tbk.

Indika Energy memfokuskan upaya-upayanya pada penguatan ketangguhan

perusahaan dalam menghadapi dampak negatif dari situasi global ini.

Meskipun pendapatan perusahaan meningkat selama tiga periode terakhir,

seperti yang terlihat pada Tabel 1.1, yaitu periode 2011 sebesar

US$593.398.921, kemudian pada tahun 2012 menjadi US$749.705.785, dan

meningkat menjadi US$863.394.192 pada tahun 2013. Tetapi laba bersih

pada laporan laba rugi terjadi penurunan terus-menerus selama periode

5

US$138.365.399, turun menjadi US$87.207.432, dan pada tahun 2013

mengalami kerugian sebesar US$(53.798.103). Selain itu, liabilitas tidak

lancar pada neraca perusahaan mengalami peningkatan selama periode

2011-2013, yaitu sebesar US$668.136.394 pada tahun 2011 kemudian meningkat

menjadi US$784.927594 pada tahun 2012 dan pada tahun 2013 menjadi

US$1.019.053.345.

Kondisi tersebut menyebabkan adanya peningkatan biaya-biaya, untuk

memastikan biaya-biaya yang mana saja yang mengalami kenaikan maka

perlu dilakukan analisis dengan sistem Du Pont. Berdasarkan uraian tersebut,

peneliti tertarik melakukan penelitian kinerja keuangan perusahaan dengan

judul penelitian “Analisis Kinerja Keuangan Perusahaan Menggunakan

Pendekatan Sistem Du Pont (Studi Kasus pada PT Indika Energy Tbk.

Periode 2011-2013).”

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana kinerja keuangan dari PT Indika Energy Tbk. pada periode

2011-2013 dengan menggunakan analisis sistem Du Pont?

2. Komponen apa saja yang menyebabkan penurunan Return On Equity

(ROE) pada perusahaan PT Indika Energy Tbk. pada periode 2011-2013?

C. Pembatasan Masalah

Adapun pembatasan masalah dalam penelitian ini agar tetap fokus

6

laporan keuangan dari PT Indika Energy Tbk. yang telah tersedia pada

periode 2011-2013 yaitu berupa Neraca dan Laporan Laba Rugi yang akan

digunakan dalam perhitungan sistem Du Pont untuk mencari nilai Return On

Equity (ROE).

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui kinerja keuangan dari PT Indika Energy Tbk.

pada periode 2011-2013 dengan menggunakan analisis sistem Du

Pont

b. Untuk mengetahui komponen-komponen penyebab menurunnya

Return On Equity (ROE) perusahaan pada periode 2011-2013.

2. Kegunaan Penelitian

Dari penelitian yang dilakukan diharapkan dapat memberikan

manfaat sebagai berikut:

a. Bagi PT Indika Energy Tbk. Hasil penelitian ini diharapkan dapat

digunakan sebagai bahan pertimbangan agar perusahaan dapat

mengevaluasi dan meningkatkan kinerjanya.

b. Bagi peneliti selanjutnya. Hasil penelitian ini diharapkan dapat

dijadikan bahan kepustakaan untuk penelitian-penelitian selanjutnya